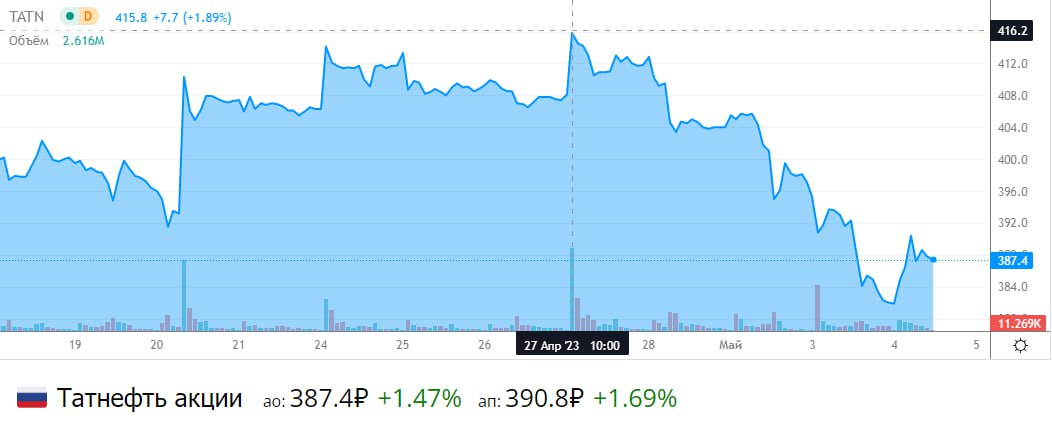

Татнефть отчиталась за I квартал 2023 года.

Показатели сильно просели. Думаю, что считать дивиденды пока рано.

Татнефть опубликовала финансовые результаты по РСБУ за I квартал 2023 года. Учитывая различные факторы, которые с конца 2022 года влияют на нефтяной рынок, то снижение чистой прибыли эмитента в 2,4 раза не кажется, каким-то немыслимым.

Отчёт за прошлый год был феноменальным (фин. показатели, увеличение добычи нефти и нефтепродуктов, внушительный кэш на счетах и покупка со скидкой российских активов Nokian Tyres), мы с вами не так давно его разбирали и пришли к выводу, что среди нефтяников это лучший пример управления компанией.

Но, необходимо было учитывать те риски, которые надвигались на нефтяной рынок и компанию в целом это мы обсудим ниже.

А теперь давайте рассмотрим основные показатели эмитента за I квартал 2023 года:

— Выручка: 243,7₽ млрд (-32% г/г)

— Чистая прибыль: 50,1₽ млрд (-58% г/г)

— Валовая прибыль: 89,7₽ млрд (-46% г/г)

Главное, что нужно понимать, что отчёт по РСБУ не даёт полной картины (дочерние организации не учитываются, из-за этого может быть расхождение по фин. показателям), вы это можете увидеть на примере ежегодного отчёта Татнефти за 2022 год, где чистая прибыль по МФСО составила 284,57₽ млрд, а по РСБУ 241,86₽ млрд, разница почти в 19%.

Но отрицать сокращение показателей не стоит. Почему же это произошло?

🔸Падение цен на нефть и нефтепродукты. По данным Минфина, средняя цена Urals в апреле составила $58,63 (-16,9% г/г, $70,52 за баррель). Средняя цена Urals с начала года сложилась на уровне $51,05 (-39,7% г/г, $84,68 за баррель).

В этом случае даже не помог укрепившийся рубль (который на данный момент укрепляется, а цена за бочку наоборот ползёт уверенно вниз).

🔸Нефтепровод Дружба. Польша прекратила получать по данному нефтепроводу сырьё, Германия заменяет российскую нефть на Казахстанскую (по северной ветке в Германию поставляется Казахстанская нефть, конечно, не за спасибо, но прибыль не та).

Спасают продажи в Словакию и Венгрию по южной ветке (она проходит через Украину, где вероятность форс-мажора высока).

🔸Санкции. Потолок на нефтепродукты (55% выручки компании приходится на реализацию нефтепродуктов)

🔸Добровольное сокращение ОПЕК+ добычи нефти, оно составило 1,66 млн б/с и идёт в дополнение к договорённостям о сокращении добычи на 2 млн б/с (Россия не осталась в стороне).

Многие инвест. сообщества уже начали подсчёт дивидендов не получив ещё даже финальные за 2022 год (27,71₽ на каждый тип акций). Как по мне, это рано делать, ибо компании необходимо перестраивать логистику, искать новые рынки сбыта, а риски, которые нависают над нефтяным рынком слишком сильны.

Единственное, что радует компания нарастила приличный кэш на своих счетах: 106,2₽ млрд, а заёмных средств 43,8₽ млрд (опять же результаты по РСБУ), эмитент в хорошем плюсе, что даёт надежду, что он сможет безболезненно пережить 2023 год. Что же насчёт меня? То я продолжаю покупать Татнефть.

Долгосрочного инвестора мало что пугает, главное — осознавать риски и перспективы компании, а дивидендные выплаты являются приятным бонусом к «владению» таким бизнесом.

С уважением, Владислав Кофанов

Пишите своё мнение в комментарии

#TATN держим?

👍— держим!

👀— не держим.

Показатели сильно просели. Думаю, что считать дивиденды пока рано.

Татнефть опубликовала финансовые результаты по РСБУ за I квартал 2023 года. Учитывая различные факторы, которые с конца 2022 года влияют на нефтяной рынок, то снижение чистой прибыли эмитента в 2,4 раза не кажется, каким-то немыслимым.

Отчёт за прошлый год был феноменальным (фин. показатели, увеличение добычи нефти и нефтепродуктов, внушительный кэш на счетах и покупка со скидкой российских активов Nokian Tyres), мы с вами не так давно его разбирали и пришли к выводу, что среди нефтяников это лучший пример управления компанией.

Но, необходимо было учитывать те риски, которые надвигались на нефтяной рынок и компанию в целом это мы обсудим ниже.

А теперь давайте рассмотрим основные показатели эмитента за I квартал 2023 года:

— Выручка: 243,7₽ млрд (-32% г/г)

— Чистая прибыль: 50,1₽ млрд (-58% г/г)

— Валовая прибыль: 89,7₽ млрд (-46% г/г)

Главное, что нужно понимать, что отчёт по РСБУ не даёт полной картины (дочерние организации не учитываются, из-за этого может быть расхождение по фин. показателям), вы это можете увидеть на примере ежегодного отчёта Татнефти за 2022 год, где чистая прибыль по МФСО составила 284,57₽ млрд, а по РСБУ 241,86₽ млрд, разница почти в 19%.

Но отрицать сокращение показателей не стоит. Почему же это произошло?

🔸Падение цен на нефть и нефтепродукты. По данным Минфина, средняя цена Urals в апреле составила $58,63 (-16,9% г/г, $70,52 за баррель). Средняя цена Urals с начала года сложилась на уровне $51,05 (-39,7% г/г, $84,68 за баррель).

В этом случае даже не помог укрепившийся рубль (который на данный момент укрепляется, а цена за бочку наоборот ползёт уверенно вниз).

🔸Нефтепровод Дружба. Польша прекратила получать по данному нефтепроводу сырьё, Германия заменяет российскую нефть на Казахстанскую (по северной ветке в Германию поставляется Казахстанская нефть, конечно, не за спасибо, но прибыль не та).

Спасают продажи в Словакию и Венгрию по южной ветке (она проходит через Украину, где вероятность форс-мажора высока).

🔸Санкции. Потолок на нефтепродукты (55% выручки компании приходится на реализацию нефтепродуктов)

🔸Добровольное сокращение ОПЕК+ добычи нефти, оно составило 1,66 млн б/с и идёт в дополнение к договорённостям о сокращении добычи на 2 млн б/с (Россия не осталась в стороне).

Многие инвест. сообщества уже начали подсчёт дивидендов не получив ещё даже финальные за 2022 год (27,71₽ на каждый тип акций). Как по мне, это рано делать, ибо компании необходимо перестраивать логистику, искать новые рынки сбыта, а риски, которые нависают над нефтяным рынком слишком сильны.

Единственное, что радует компания нарастила приличный кэш на своих счетах: 106,2₽ млрд, а заёмных средств 43,8₽ млрд (опять же результаты по РСБУ), эмитент в хорошем плюсе, что даёт надежду, что он сможет безболезненно пережить 2023 год. Что же насчёт меня? То я продолжаю покупать Татнефть.

Долгосрочного инвестора мало что пугает, главное — осознавать риски и перспективы компании, а дивидендные выплаты являются приятным бонусом к «владению» таким бизнесом.

С уважением, Владислав Кофанов

Пишите своё мнение в комментарии

#TATN держим?

👍— держим!

👀— не держим.

{kind=link}

Татнефть - что сейчас происходит с ценами реализации и демпферными выплатами?

• Капитализация: 1150 млрд ₽ (496₽ за акцию)

• Выручка ТТМ:1163 млрд ₽

• Прибыль от продаж ТТМ: 280 млрд ₽

• Чистая прибыль ТТМ: 174 млрд ₽

• P/E (РСБУ) ТТМ: 6,6

• P/E (РСБУ) fwd 2023: 6,5

• P/B: 1,1

• fwd дивиденд 2023:8%

👉Результаты отдельно за 1кв2023:

• Выручка: 244 млрд (-32,4% г/г)

• Себестоимость: 154 млрд (-21% г/г)

• Прибыль от продаж: 69 млрд (-54% г/г)

• Чистая прибыль: 50 млрд (-58% г/г)

👉По ценам на нефть за 1П2023г у нас получается следующая ситуация:

• Средневзвешенный курсUSD/RUB: 76,9 (+0,8% г/г)

• Средняя цена Urals по данным Минфина: $52,2 (-37,8% г/г)

• Средняя цена Urals в рублях: ₽4015 (-37,4% г/г)

✅ В целом несмотря на значительное падение цен на нефть, стоимость бочки Urals в рублях сейчас достаточно комфортная и продолжает расти. В прошлых отчётных периодах публикуемые Минфином цены на нефть коррелировали с выручкой Татнефти, так что их вполне можно брать как ориентир.

✅ Комитет Госдумы по бюджету и налогам рекомендовал перевести месторождения сверхвязкой нефти на налоговый режим НДД. При существующем ранее налоговом режиме (после отмены льгот), добыча СВН стала нерентабельной и компания списала связанные с этим активы на 1,3 млрд рублей.

👉 Если рекомендованные меры будут действительно приняты, это безусловно позитив для компании. Возможно компания частично восстановит эти активы и вновь сможет развивать часть своих месторождений (на СВН приходилось около 11% общей добычи в 2021г).

❌ В период январь-июнь 2023г демпферные выплаты составили всего 542,6 млрд рублей (-57,7% г/г). В рамках этого механизма Татнефть получит около 60-65 млрд рублей.

👉Вывод:

В то время как цены на бочку Urals в рублях в целом остаются на приемлемых значениях, выплаты по демпферу уже снизились более чем на 50%. Для Татнефти, где на переработку приходит почти 60% добычи — это более чем существенно и, на мой взгляд, рынок это пока не закладывает в цены. Учитывая это, оценку по Татнефти я не меняю.

Адекватная цена для Татнефти по-прежнему не более 400 рублей за акцию.

Автор: TAUREN

Пишите своё мнение в комментарии:

https://smart-lab.ru/922770

Держите #TATN ?

👍— держим!

🐳— нет!

• Капитализация: 1150 млрд ₽ (496₽ за акцию)

• Выручка ТТМ:1163 млрд ₽

• Прибыль от продаж ТТМ: 280 млрд ₽

• Чистая прибыль ТТМ: 174 млрд ₽

• P/E (РСБУ) ТТМ: 6,6

• P/E (РСБУ) fwd 2023: 6,5

• P/B: 1,1

• fwd дивиденд 2023:8%

👉Результаты отдельно за 1кв2023:

• Выручка: 244 млрд (-32,4% г/г)

• Себестоимость: 154 млрд (-21% г/г)

• Прибыль от продаж: 69 млрд (-54% г/г)

• Чистая прибыль: 50 млрд (-58% г/г)

👉По ценам на нефть за 1П2023г у нас получается следующая ситуация:

• Средневзвешенный курсUSD/RUB: 76,9 (+0,8% г/г)

• Средняя цена Urals по данным Минфина: $52,2 (-37,8% г/г)

• Средняя цена Urals в рублях: ₽4015 (-37,4% г/г)

✅ В целом несмотря на значительное падение цен на нефть, стоимость бочки Urals в рублях сейчас достаточно комфортная и продолжает расти. В прошлых отчётных периодах публикуемые Минфином цены на нефть коррелировали с выручкой Татнефти, так что их вполне можно брать как ориентир.

✅ Комитет Госдумы по бюджету и налогам рекомендовал перевести месторождения сверхвязкой нефти на налоговый режим НДД. При существующем ранее налоговом режиме (после отмены льгот), добыча СВН стала нерентабельной и компания списала связанные с этим активы на 1,3 млрд рублей.

👉 Если рекомендованные меры будут действительно приняты, это безусловно позитив для компании. Возможно компания частично восстановит эти активы и вновь сможет развивать часть своих месторождений (на СВН приходилось около 11% общей добычи в 2021г).

❌ В период январь-июнь 2023г демпферные выплаты составили всего 542,6 млрд рублей (-57,7% г/г). В рамках этого механизма Татнефть получит около 60-65 млрд рублей.

👉Вывод:

В то время как цены на бочку Urals в рублях в целом остаются на приемлемых значениях, выплаты по демпферу уже снизились более чем на 50%. Для Татнефти, где на переработку приходит почти 60% добычи — это более чем существенно и, на мой взгляд, рынок это пока не закладывает в цены. Учитывая это, оценку по Татнефти я не меняю.

Адекватная цена для Татнефти по-прежнему не более 400 рублей за акцию.

Автор: TAUREN

Пишите своё мнение в комментарии:

https://smart-lab.ru/922770

Держите #TATN ?

👍— держим!

🐳— нет!

{kind=link}

Дивиденды в Татнефти без сюрпризов

Четко 50% от прибыли по РСБУ, 3 и 4 квартал с текущим курсом будут получше))

Автор: Олег Кузьмичев

#TATN держите?

👍— держим!

🐳— не держим!

Четко 50% от прибыли по РСБУ, 3 и 4 квартал с текущим курсом будут получше))

Автор: Олег Кузьмичев

#TATN держите?

👍— держим!

🐳— не держим!

Дивиденды. Актуальный список.

Компании начали объявлять дивиденды за 1-е полугодие 2023 года.

🔹ТМК (#TRMK), купить до 04.09.

Дивиденд: 13.45 р. Див. доходность 5.6%

🔹Инарктика (#AQUA), купить до 21.09.

Дивиденд: 16 р. Див. доходность 2.0%

🔹 Авангард (#AVAN), купить до 22.09.

Дивиденд: 47.08р. Див. доходность 4.0%

🔹ММЦБ (#GEMA), купить до 22.09.

Дивиденд: 42р. Див. доходность 4.0%

🔹 Белуга Групп (#BELU), купить до 28.09.

Дивиденд: 320р. Див. доходность 5.7%

🔹Черкизово (#GCHE), купить до 28.09.

Дивиденд: 118.43р. Див. доходность 3.0%

🔹Банк Санкт-Петербург (#BSPB), купить до 06.10.

Дивиденд: 19.08р. Див. доходность 6.6%

🔹Банк Санкт-Петербург АП (#BSPBP), купить до 06.10.

Дивиденд: 0,22р. Див. доходность 0.3%

🔹Татнефть АО (#TATN) и АП (#TATNP), купить до 10.10.

Дивиденд: 27,54р. Див. доходность 4.9%

Только учитывайте, что не все компании окончательно утвердили выплату. И это дивиденды за 1-е полугодие, то есть скорее всего ещё будут за 2-е.

Комментируйте на Смартлабе:

https://smart-lab.ru/933070

Компании начали объявлять дивиденды за 1-е полугодие 2023 года.

🔹ТМК (#TRMK), купить до 04.09.

Дивиденд: 13.45 р. Див. доходность 5.6%

🔹Инарктика (#AQUA), купить до 21.09.

Дивиденд: 16 р. Див. доходность 2.0%

🔹 Авангард (#AVAN), купить до 22.09.

Дивиденд: 47.08р. Див. доходность 4.0%

🔹ММЦБ (#GEMA), купить до 22.09.

Дивиденд: 42р. Див. доходность 4.0%

🔹 Белуга Групп (#BELU), купить до 28.09.

Дивиденд: 320р. Див. доходность 5.7%

🔹Черкизово (#GCHE), купить до 28.09.

Дивиденд: 118.43р. Див. доходность 3.0%

🔹Банк Санкт-Петербург (#BSPB), купить до 06.10.

Дивиденд: 19.08р. Див. доходность 6.6%

🔹Банк Санкт-Петербург АП (#BSPBP), купить до 06.10.

Дивиденд: 0,22р. Див. доходность 0.3%

🔹Татнефть АО (#TATN) и АП (#TATNP), купить до 10.10.

Дивиденд: 27,54р. Див. доходность 4.9%

Только учитывайте, что не все компании окончательно утвердили выплату. И это дивиденды за 1-е полугодие, то есть скорее всего ещё будут за 2-е.

Комментируйте на Смартлабе:

https://smart-lab.ru/933070

Когда Татнефть закроет дивгэп

Дивиденды Татнефть отсекли более 3% от стоимости акций. Не то чтобы это стало сюрпризом, но инвесторы и спекулянты уже толпятся в проходе в желании узнать когда закроется дивидендных гэп Татнефти.

Так получилось, что Татнефть платит дивиденды 3 раза в год. По крайней мере последнее время. Конец сентября — октябрь — это осенний дивиденд, после которого через 10-12 недель будет выплачены ещё дивиденды. Правда по статистике уже не такие большие. В общем, дивиденды платит — уже хорошо.

Есть такая штука, которая называется статистика. Вот с ней всегда интересно. Она показывает следующей. Дивидендный гэп Татнефти в сентябре-октябре закрывается за несколько дней:

• 2018 год за 22 дня

• 2019 год за 20 дней

• 2020 год за 21 день

• 2021 год за 2 дня

• 2022 год за 7 дней

Эта статистика по закрытию дивидендного гэпа Татнефти обычных акций, а вот для привилегированных:

• 2018 год за 122 дня

• 2019 год за 31 день

• 2020 год за 21 день

• 2021 год за 2 дня

• 2022 год за 12 дней

Как видите, последнее время закрытие дивидендного гэпа не долго заставляет себя ждать. Однако в 2022 году обычные акции Татнефти гэпнулись сразу на 17%. Это как раз во время некоего дна, а вот потом. Смотри график.

На истории как всегда очень красиво. Можно и дивиденды получить и заработать на росте акций, но вот когда с будущего на лотерейном билете не стёрта защитная полоска, может оказаться, что роста и совсем не будет. Мы ж с вами не можем быть уверенным.

Однако вот тут в Мозговике интересно писали, правда несколько дней назад. 👉 https://t.iss.one/mozgovikresearch/1239

Автор: Виктор Петров

#TATN тарим?

👍— конечно!

🐳— нет!

Дивиденды Татнефть отсекли более 3% от стоимости акций. Не то чтобы это стало сюрпризом, но инвесторы и спекулянты уже толпятся в проходе в желании узнать когда закроется дивидендных гэп Татнефти.

Так получилось, что Татнефть платит дивиденды 3 раза в год. По крайней мере последнее время. Конец сентября — октябрь — это осенний дивиденд, после которого через 10-12 недель будет выплачены ещё дивиденды. Правда по статистике уже не такие большие. В общем, дивиденды платит — уже хорошо.

Есть такая штука, которая называется статистика. Вот с ней всегда интересно. Она показывает следующей. Дивидендный гэп Татнефти в сентябре-октябре закрывается за несколько дней:

• 2018 год за 22 дня

• 2019 год за 20 дней

• 2020 год за 21 день

• 2021 год за 2 дня

• 2022 год за 7 дней

Эта статистика по закрытию дивидендного гэпа Татнефти обычных акций, а вот для привилегированных:

• 2018 год за 122 дня

• 2019 год за 31 день

• 2020 год за 21 день

• 2021 год за 2 дня

• 2022 год за 12 дней

Как видите, последнее время закрытие дивидендного гэпа не долго заставляет себя ждать. Однако в 2022 году обычные акции Татнефти гэпнулись сразу на 17%. Это как раз во время некоего дна, а вот потом. Смотри график.

На истории как всегда очень красиво. Можно и дивиденды получить и заработать на росте акций, но вот когда с будущего на лотерейном билете не стёрта защитная полоска, может оказаться, что роста и совсем не будет. Мы ж с вами не можем быть уверенным.

Однако вот тут в Мозговике интересно писали, правда несколько дней назад. 👉 https://t.iss.one/mozgovikresearch/1239

Автор: Виктор Петров

#TATN тарим?

👍— конечно!

🐳— нет!

{kind=link}

Ну вот, опять богатеть. Дивиденды в январе 2024.

Автор: igotosochi

Обновил дивидендный календарь, оставил дивиденды, которые утверждены на январь, так сказать, первопроходцев нового года. Большинство из них — промежуточный, а у Магнита вообще за 2022 год. Январь будет не таким щедрым, как декабрь, но всё равно есть отличные экземпляры.

На следующий год уже есть интересные прогнозы по дивидендам.

👉 https://smart-lab.ru/mobile/topic/974407/

⚓️ Совкомфлот #FLOT

Купить до: 4 января

Реестр: 7 января

Дивиденд на акцию: 6,32₽

Дивидендная доходность: 4,65%

🚚 НКХП (Новороссийский комбинат хлебопродуктов) #NCHP

Купить до: 5 января

Реестр: 8 января

Дивиденд на акцию: 29,75₽

Дивидендная доходность: 3,02%

⛽️ Татнефть #TATN, #TATNP

Купить до: 8 января

Реестр: 9 января

Дивиденд на акцию: 35,17₽

Дивидендная доходность: 5,32% (ао) / 5,33% (ап)

⚓️ Новошип (внебиржевая секция) #NOMP, #NOMPP

Купить до: 9 января

Реестр: 10 января

Дивиденд на акцию: 36,4 ₽

Дивидендная доходность: 12,55% (ап) / 7,81% (ао)

⛽️ Роснефть #ROSN

Купить до: 10 января

Реестр: 11 января

Дивиденд на акцию: 30,77 ₽

Дивидендная доходность: 5,27%

🍏 Магнит #MGNT

Купить до: 10 января

Реестр: 11 января

Дивиденд на акцию: 412,13 ₽

Дивидендная доходность: 6,17%

👍 ДЗРД (Донской завод радиодеталей) #DZRD, DZRDP

Купить до: 12 января

Реестр: 15 января

Дивиденд на акцию: 110,36 ₽

Дивидендная доходность: 2,79% (ап) / 1,78% (ао)

😍 аналитика🔄 новости🔄 бонды

Автор: igotosochi

Обновил дивидендный календарь, оставил дивиденды, которые утверждены на январь, так сказать, первопроходцев нового года. Большинство из них — промежуточный, а у Магнита вообще за 2022 год. Январь будет не таким щедрым, как декабрь, но всё равно есть отличные экземпляры.

На следующий год уже есть интересные прогнозы по дивидендам.

👉 https://smart-lab.ru/mobile/topic/974407/

Купить до: 4 января

Реестр: 7 января

Дивиденд на акцию: 6,32₽

Дивидендная доходность: 4,65%

Купить до: 5 января

Реестр: 8 января

Дивиденд на акцию: 29,75₽

Дивидендная доходность: 3,02%

Купить до: 8 января

Реестр: 9 января

Дивиденд на акцию: 35,17₽

Дивидендная доходность: 5,32% (ао) / 5,33% (ап)

Купить до: 9 января

Реестр: 10 января

Дивиденд на акцию: 36,4 ₽

Дивидендная доходность: 12,55% (ап) / 7,81% (ао)

Купить до: 10 января

Реестр: 11 января

Дивиденд на акцию: 30,77 ₽

Дивидендная доходность: 5,27%

Купить до: 10 января

Реестр: 11 января

Дивиденд на акцию: 412,13 ₽

Дивидендная доходность: 6,17%

Купить до: 12 января

Реестр: 15 января

Дивиденд на акцию: 110,36 ₽

Дивидендная доходность: 2,79% (ап) / 1,78% (ао)

Please open Telegram to view this post

VIEW IN TELEGRAM

ТОП-10 акций с самыми стабильными выплатами дивидендов

Автор: dividends, yeah!

Чтобы выбирать дивидендные акции в портфель, необходимо ставить фильтры, через которые, те или иные компании, ну никак, не могут быть в портфеле инвестора. Просто пример – ВТБ, дивидендов нет, значит нет акций компании в портфеле. Да, бизнес может шикарный, прибыль, выручка, все растет, но на собрании директоров решают, что дивиденды выплачены быть не могут – в топку!

Самый первый и главный фильтр – стабильность выплат. Некоторые компании могут пропустить год, всякое бывает, например, Сбер из-за специальной военной войны, санкций и трудностей в экономике. Если кто не знал, сбер через год выплатил то, что должен был выплатить в 2022 году, но кто-то уже продал его на тот момент и не получил дивиденды, се ля ви!

Продолжим, есть такой показатель DSI (Dividend Stability Index) – индекс стабильности дивидендов, позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер.

👉 DSI = 1 – Дивиденды по акции повышались 7 лет подряд

👉 DSI ≥ 0,6 – Дивиденды по акции выплачивались последние 6 и более лет подряд из 7, при этом либо, наблюдается тенденция к их повышению, либо компания выплачивает одинаковые дивиденды каждый год.

Сегодня в подборке будут компании с индексом DSI от 0,6 до 1.

👉 Транснефть-п (#TRNFP) DSI – 0,64

Выплаты за последние 5 лет с 2019 года: 10 706 руб (6%), 11 612 руб (8%), 9 224 руб (5%), 10 497 руб (9%), 16 665 руб (12%)

👉 Интер РАО (#IRAO) DSI – 0,64

Выплаты за последние 5 лет с 2019 года: 0,1962руб (3,84%), 0,1807 руб (3,49%), 0,2366 руб (7,31%), 0,2837 руб (6,5%), 0,326 руб (7,75%)

👉 Башнефть-п (#BANEP) DSI – 0,64

Выплаты за последние 5 лет с 2019 года: 158,9 руб (8,9%), 107,8 руб (7,4%), 117,3 руб (13,8%), 199,9 руб (12,8%)

👉 Роснефть (#ROSN) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 26,67 руб (6,37%), 18,07 руб (4,51%), 24,97 руб (4,08%), 23,63 руб (6,47%), 38,36 руб (9,29%)

👉 Газпром нефть (#SIBN) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 26,09 руб (6,21%), 24,82 руб (7,17%), 50 руб (9,42%), 85,78 руб (17,58%), 95,1 руб (11,22%)

👉 Татнефть (#TATN) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 119,11 руб (15,68%), 9,94 руб (2,14%), 28,82 руб (5,18%), 58,83 руб (14,73%), 62,11 руб (11,73%)

👉 Банк Санкт-Петербург (#BSPB) DSI – 0,71

Выплаты за последние 5 лет с 2019 года: 3,71 руб (6,85%), 3,33 руб (5,73%), 4,56 руб (6,04%), 11,81 руб (11,41%), 40,24 руб (19,41%)

👉 Сургутнефтегаз (#SNGS) DSI – 0,86

Выплаты за последние 5 лет с 2019 года: 0,65 руб (2,42%), 0,65 руб (1,76%), 0,7 руб (2,07%), 0,8 руб (3,27%), 0,8 руб (2,68%)

👉 Новатэк (#NVTK) DSI – 0,96

Выплаты за последние 5 лет с 2019 года: 31 руб (2,5%), 29,9 руб (2,8%), 51,4 руб (3,1%), 88,8 руб (8,6%), 95,1 руб (6,5%)

👉 Лукойл (#LKOH) DSI – 1,0

Выплаты за последние 5 лет с 2019 года: 347 руб (5,9%), 396 руб (7,3%), 553 руб (8,1%), 793 руб (17,1%), 885 руб (14,2%)

Лукойл — он такой один, кто регулярно повышает дивидендные выплаты, но не стоит забывать, что результаты в прошлом не гарантируют результаты в будущем, подходить к выбору акций нужно с холодной головой и не «жениться» на активе.

Если посмотреть в целом, то видно, что абсолютная величина дивидендов, со временем только увеличивается и делает, по крайней мере, меня чуточку богаче, эффект старых денег в действии, когда на вложенный вами в свое время рубль, отдача с каждым годом все больше.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1003619

😍 аналитика🔄 новости🔄 бонды

Автор: dividends, yeah!

Чтобы выбирать дивидендные акции в портфель, необходимо ставить фильтры, через которые, те или иные компании, ну никак, не могут быть в портфеле инвестора. Просто пример – ВТБ, дивидендов нет, значит нет акций компании в портфеле. Да, бизнес может шикарный, прибыль, выручка, все растет, но на собрании директоров решают, что дивиденды выплачены быть не могут – в топку!

Самый первый и главный фильтр – стабильность выплат. Некоторые компании могут пропустить год, всякое бывает, например, Сбер из-за специальной военной войны, санкций и трудностей в экономике. Если кто не знал, сбер через год выплатил то, что должен был выплатить в 2022 году, но кто-то уже продал его на тот момент и не получил дивиденды, се ля ви!

Продолжим, есть такой показатель DSI (Dividend Stability Index) – индекс стабильности дивидендов, позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер.

Сегодня в подборке будут компании с индексом DSI от 0,6 до 1.

Выплаты за последние 5 лет с 2019 года: 10 706 руб (6%), 11 612 руб (8%), 9 224 руб (5%), 10 497 руб (9%), 16 665 руб (12%)

Выплаты за последние 5 лет с 2019 года: 0,1962руб (3,84%), 0,1807 руб (3,49%), 0,2366 руб (7,31%), 0,2837 руб (6,5%), 0,326 руб (7,75%)

Выплаты за последние 5 лет с 2019 года: 158,9 руб (8,9%), 107,8 руб (7,4%), 117,3 руб (13,8%), 199,9 руб (12,8%)

Выплаты за последние 5 лет с 2019 года: 26,67 руб (6,37%), 18,07 руб (4,51%), 24,97 руб (4,08%), 23,63 руб (6,47%), 38,36 руб (9,29%)

Выплаты за последние 5 лет с 2019 года: 26,09 руб (6,21%), 24,82 руб (7,17%), 50 руб (9,42%), 85,78 руб (17,58%), 95,1 руб (11,22%)

Выплаты за последние 5 лет с 2019 года: 119,11 руб (15,68%), 9,94 руб (2,14%), 28,82 руб (5,18%), 58,83 руб (14,73%), 62,11 руб (11,73%)

Выплаты за последние 5 лет с 2019 года: 3,71 руб (6,85%), 3,33 руб (5,73%), 4,56 руб (6,04%), 11,81 руб (11,41%), 40,24 руб (19,41%)

Выплаты за последние 5 лет с 2019 года: 0,65 руб (2,42%), 0,65 руб (1,76%), 0,7 руб (2,07%), 0,8 руб (3,27%), 0,8 руб (2,68%)

Выплаты за последние 5 лет с 2019 года: 31 руб (2,5%), 29,9 руб (2,8%), 51,4 руб (3,1%), 88,8 руб (8,6%), 95,1 руб (6,5%)

Выплаты за последние 5 лет с 2019 года: 347 руб (5,9%), 396 руб (7,3%), 553 руб (8,1%), 793 руб (17,1%), 885 руб (14,2%)

Лукойл — он такой один, кто регулярно повышает дивидендные выплаты, но не стоит забывать, что результаты в прошлом не гарантируют результаты в будущем, подходить к выбору акций нужно с холодной головой и не «жениться» на активе.

Если посмотреть в целом, то видно, что абсолютная величина дивидендов, со временем только увеличивается и делает, по крайней мере, меня чуточку богаче, эффект старых денег в действии, когда на вложенный вами в свое время рубль, отдача с каждым годом все больше.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1003619

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ТОП-7 российских акций на долгосрок

Автор: dividends, yeah!

Продолжаем богатеть на дивидендах, а кто на них не богатеет, можете себе спокойненько богатеть на других вещах, которые не запрещены законом. А мы с вами сегодня посмотрим список акций на долгосрок (смешно, конечно, когда аналитики считают долгосроком 1 год, но это их право), которые могут вырасти в цене, а вдобавок к этому еще и поделиться выплатами в виде дивидендов, поехали!

Небольшое отступление. Рост цены акций не происходит просто так, одна из причин, возможные хорошие дивиденды маячат на горизонте, после которых неизбежно приходит дивидендный ГЭП, то есть цена акций падает, примерно, на размер дивидендов, а потом отрастает на хороших отчетностях и уже следующих хороших дивидендах.

Так вот, если считать долгосроком один год, то в этом случае придется выбирать, фиксировать прибыль или получать дивиденды, но вот если держать акцию чуть дольше, тут у каждого будут свои сроки, можно получать дивиденды и поучаствовать в повышении цены. Пожалуйста, не приводите в пример Газпром, которым наше государство латает множество экономических и геополитических дыр.

Лукойл (#LKOH)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 986,44 руб (12,87%)

Татнефть (#TATN)

• Целевая цена – 1 050 руб

• Дивиденды в ближайшие 12 месяцев – 79,22 руб (11,25%)

Сбербанк (#SBER)

• Целевая цена – 410 руб

• Дивиденды в ближайшие 12 месяцев – 40,37 руб (13,2%)

УК Доход давно выставил прогнозный дивиденд сбера на уровень 40 рублей и не меняет его, либо они что-то знают, либо редактор в отпуске, От 40 рублей от Сбера я бы не отказался.

Северсталь (#CHMF)

• Целевая цена – 2 100 руб

• Дивиденды в ближайшие 12 месяцев – 368,18 руб (19,78%)

Магнит (#MGNT)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 978,88 руб (12,51%)

МТС (#MTSS)

• Целевая цена – 380 руб

• Дивиденды в ближайшие 12 месяцев – 35,66 руб (11,79%)

ТКС Холдинг (#TCSG)

• Целевая цена – 5 400 руб

• Дивиденды в ближайшие 12 месяцев – информации нет.

Вот такой незатейливый список компаний получился, как для роста цены акций, так и для получения дивидендов. Первой тройке из представленных, в моем портфеле отведена приличная доля. Два нефтяника стабильно выплачивающих дивидендов и финсектор в лице сбербанка, как прокси на всю российскую экономику.

Интересно понаблюдать за ТКС Холдингом после возвращения домой, как разрешится вопрос по дивидендам, главное, чтобы не стал он таким одним, не платящим дивиденды. Ну что, котлетеры, в ком уверены, а в ком нет?

Источник: https://smart-lab.ru/mobile/topic/1004938/

😍 аналитика🔄 новости🔄 бонды

Автор: dividends, yeah!

Продолжаем богатеть на дивидендах, а кто на них не богатеет, можете себе спокойненько богатеть на других вещах, которые не запрещены законом. А мы с вами сегодня посмотрим список акций на долгосрок (смешно, конечно, когда аналитики считают долгосроком 1 год, но это их право), которые могут вырасти в цене, а вдобавок к этому еще и поделиться выплатами в виде дивидендов, поехали!

Небольшое отступление. Рост цены акций не происходит просто так, одна из причин, возможные хорошие дивиденды маячат на горизонте, после которых неизбежно приходит дивидендный ГЭП, то есть цена акций падает, примерно, на размер дивидендов, а потом отрастает на хороших отчетностях и уже следующих хороших дивидендах.

Так вот, если считать долгосроком один год, то в этом случае придется выбирать, фиксировать прибыль или получать дивиденды, но вот если держать акцию чуть дольше, тут у каждого будут свои сроки, можно получать дивиденды и поучаствовать в повышении цены. Пожалуйста, не приводите в пример Газпром, которым наше государство латает множество экономических и геополитических дыр.

Лукойл (#LKOH)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 986,44 руб (12,87%)

Татнефть (#TATN)

• Целевая цена – 1 050 руб

• Дивиденды в ближайшие 12 месяцев – 79,22 руб (11,25%)

Сбербанк (#SBER)

• Целевая цена – 410 руб

• Дивиденды в ближайшие 12 месяцев – 40,37 руб (13,2%)

УК Доход давно выставил прогнозный дивиденд сбера на уровень 40 рублей и не меняет его, либо они что-то знают, либо редактор в отпуске, От 40 рублей от Сбера я бы не отказался.

Северсталь (#CHMF)

• Целевая цена – 2 100 руб

• Дивиденды в ближайшие 12 месяцев – 368,18 руб (19,78%)

Магнит (#MGNT)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 978,88 руб (12,51%)

МТС (#MTSS)

• Целевая цена – 380 руб

• Дивиденды в ближайшие 12 месяцев – 35,66 руб (11,79%)

ТКС Холдинг (#TCSG)

• Целевая цена – 5 400 руб

• Дивиденды в ближайшие 12 месяцев – информации нет.

Вот такой незатейливый список компаний получился, как для роста цены акций, так и для получения дивидендов. Первой тройке из представленных, в моем портфеле отведена приличная доля. Два нефтяника стабильно выплачивающих дивидендов и финсектор в лице сбербанка, как прокси на всю российскую экономику.

Интересно понаблюдать за ТКС Холдингом после возвращения домой, как разрешится вопрос по дивидендам, главное, чтобы не стал он таким одним, не платящим дивиденды. Ну что, котлетеры, в ком уверены, а в ком нет?

Источник: https://smart-lab.ru/mobile/topic/1004938/

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Татнефть. Чего ждать от компании в 2024м году?

🔸Капитализация: 1616 млрд ₽ (696₽ за АО)

🔸Выручка ТТМ: 1589 млрд ₽ (+11,3% г/г)

🔸Опер. прибыль ТТМ: 357 млрд ₽ (-10,7% г/г)

🔸Чистая прибыль ТТМ: 286 млрд ₽ (+0,5% г/г)

🔸P/E ТТМ: 5,7

🔸fwd P/E 2024: 4.6

🔸P/B: 1,4

🔸fwd дивиденд 2024:10,8%

Полный обзор от TAUREN см. по ссылке на Смартлабе:

https://smart-lab.ru/mobile/topic/1026734

#TATN держите?

👍— держим!

🔥 — держим #TATNP

🐳 — не держим!

🔸Капитализация: 1616 млрд ₽ (696₽ за АО)

🔸Выручка ТТМ: 1589 млрд ₽ (+11,3% г/г)

🔸Опер. прибыль ТТМ: 357 млрд ₽ (-10,7% г/г)

🔸Чистая прибыль ТТМ: 286 млрд ₽ (+0,5% г/г)

🔸P/E ТТМ: 5,7

🔸fwd P/E 2024: 4.6

🔸P/B: 1,4

🔸fwd дивиденд 2024:10,8%

Полный обзор от TAUREN см. по ссылке на Смартлабе:

https://smart-lab.ru/mobile/topic/1026734

#TATN держите?

👍— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

ТОП-10 дивидендных акций на осень 2024

👉ТГК-14 (#TGKN)

• Дивиденд – 0,000456185 руб

• Доходность – 4,37%

• Период – 1П 2024

• Последний день покупки – 16.09.2024

👉Авангард (#AVAN)

• Дивиденд – 34,7 руб

• Доходность – 4,66%

• Период – 1П 2024

• Последний день покупки – 01.10.2024

👉Алроса (#ALRS)

• Дивиденд – 2,49 руб

• Доходность – 4,78%

• Период – 1П 2024

• Последний день покупки – 17.10.2024

👉ММК (#MAGN)

• Дивиденд – 2,494 руб

• Доходность – 5,59%

• Период – 1П 2024

• Последний день покупки – 16.10.2024

👉Татнефть ао и ап (#TATN и #TATNP)

• Дивиденд – 38,2 руб

• Доходность – 6,25% ао и 6,29 ап

• Период – 1П 2024

• Последний день покупки – 07.10.2024

👉Займер (#ZAYM)

• Дивиденд – 12,02 руб

• Доходность – 7,2%

• Период – 1П 2024

• Последний день покупки – 03.10.2024

👉Банк Санкт-Петербург ао (#BSPB)

• Дивиденд – 27,26 руб

• Доходность – 7,55%

• Период – 1П 2024

• Последний день покупки – 27.09.2024

👉Ростелеком ао и ап (#RTKM и #RTKMP)

• Дивиденд – 6,06 руб

• Доходность – 7,63% ао и 8,34% ап

• Период – 1П 2024

• Последний день покупки – 26.09.2024

👉Газпром нефть (#SIBN)

• Дивиденд – 51,96 руб

• Доходность – 7,69%

• Период – 1П 2024

• Последний день покупки – 11.10.2024

👉Ашинский метзавод (#AMEZ)

• Дивиденд – 77,0 руб

• Доходность – 49,34%

• Период – 1П 2024

• Последний день покупки – 26.09.2024

Вот такой получился список, остальные эмитенты выплатят маловато, от нуля до 3%. Есть региональные энергетики, Воронеж, Марий-Эл, Ростов-на-Дону, но как по мне это на любителя. Очень интересно, когда же Ашинский метзавод выплатит следующие дивиденды)

Ну что, дивидендные бояре, кого держите и от кого ждете дивиденды?

https://smart-lab.ru/mobile/topic/1053660/

👉ТГК-14 (#TGKN)

• Дивиденд – 0,000456185 руб

• Доходность – 4,37%

• Период – 1П 2024

• Последний день покупки – 16.09.2024

👉Авангард (#AVAN)

• Дивиденд – 34,7 руб

• Доходность – 4,66%

• Период – 1П 2024

• Последний день покупки – 01.10.2024

👉Алроса (#ALRS)

• Дивиденд – 2,49 руб

• Доходность – 4,78%

• Период – 1П 2024

• Последний день покупки – 17.10.2024

👉ММК (#MAGN)

• Дивиденд – 2,494 руб

• Доходность – 5,59%

• Период – 1П 2024

• Последний день покупки – 16.10.2024

👉Татнефть ао и ап (#TATN и #TATNP)

• Дивиденд – 38,2 руб

• Доходность – 6,25% ао и 6,29 ап

• Период – 1П 2024

• Последний день покупки – 07.10.2024

👉Займер (#ZAYM)

• Дивиденд – 12,02 руб

• Доходность – 7,2%

• Период – 1П 2024

• Последний день покупки – 03.10.2024

👉Банк Санкт-Петербург ао (#BSPB)

• Дивиденд – 27,26 руб

• Доходность – 7,55%

• Период – 1П 2024

• Последний день покупки – 27.09.2024

👉Ростелеком ао и ап (#RTKM и #RTKMP)

• Дивиденд – 6,06 руб

• Доходность – 7,63% ао и 8,34% ап

• Период – 1П 2024

• Последний день покупки – 26.09.2024

👉Газпром нефть (#SIBN)

• Дивиденд – 51,96 руб

• Доходность – 7,69%

• Период – 1П 2024

• Последний день покупки – 11.10.2024

👉Ашинский метзавод (#AMEZ)

• Дивиденд – 77,0 руб

• Доходность – 49,34%

• Период – 1П 2024

• Последний день покупки – 26.09.2024

Вот такой получился список, остальные эмитенты выплатят маловато, от нуля до 3%. Есть региональные энергетики, Воронеж, Марий-Эл, Ростов-на-Дону, но как по мне это на любителя. Очень интересно, когда же Ашинский метзавод выплатит следующие дивиденды)

Ну что, дивидендные бояре, кого держите и от кого ждете дивиденды?

https://smart-lab.ru/mobile/topic/1053660/

Кризис? Не, не слышал. ТОП-10 дивидендных акций, которые платят, даже когда вокруг все плохо

Как отличить дивидендного аристократа от проходимца и выскочки? Правильно, регулярные выплаты дивидендов на протяжении долгих лет.

Давайте с вами посмотрим на компании, которые отважно справлялись с трудностями, проходили кризис с гордо поднятой головой и не превращали миноритариев… Короче, не поступали как ВТБ, поехали!

👉Самые глобальные кризисы:

• 1998 – дефолт по облигациям. Рынок был тогда молодой, в индексе было 5 компаний, проходим мимо

• 2008 – ипотечный кризис в США, который дал прикурить всем остальным рынкам. В упакованном конвертике ААА, были мусорные триплСи бумажки. Норвежские бабули из норвежских пенсионных фондов выли волками.

• 2014 – возвращение Крыма в состав РФ

• 2020 – маски, скупленная туалетная бумага и гречка, привет, Ковид.

• 2022 – СВО, трясет по настоящее время, но вроде как правительство справляется. Дальше только лучше.

В период с 2014 по 2020 еще была Сирия, падение цен на нефть, но мы остановимся на самых масшатабных.

👉Лукойл #LKOH

Платит непрерывно 24 года. Лукойл — он такой один, кто регулярно повышает дивидендные выплаты, но не стоит забывать, что результаты в прошлом не гарантируют результаты в будущем, подходить к выбору акций нужно с холодной головой и не «жениться» на активе.

👉Сургутнефтегаз-п #SNGSP

Платит непрерывно 24 года. Кто бы что не говорил про кубышку, компания регулярно платит дивиденды, но из-за специфики, всегда получается, то вершки, то корешки.

👉Татнефть #TATN

Платит непрерывно 24 года. Скромные татары, любящие переносить собрания акционеров, но регулярно платящие дивиденды, растущие не так стабильно, как у Лукойла, но все же.

👉Новатэк #NVTK

Платит непрерывно 20 лет. Вечная компания роста, обложенная санкциями США. В абсолютных значениях дивиденды постепенно увеличиваются.

👉МТС #MTSS

Платит непрерывно 19 лет. Дойная корова АФК Системы, автор ждет, когда вымя высохнет.

👉Роснефть #ROSN

Платит непрерывно 17 лет. Игорь Иванович знает, как зарабатывать и выплачивать дивиденды. Ждем запуска на полную мощность «Восток-Ойл».

👉Транснефть-п #TRNFP

Платит непрерывно 16 лет. Дивиденды растут – и точка!

👉Газпромнефть #SIBN

Платит непрерывно 20 лет. В акционерах сидят многоуважаемые люди, которых нельзя обижать. Отличная компания с растущими дивидендами. На данный момент помогает Газпрому справится со взорванными потоками и лишением европейского рынка сбыта. Газпром, не болей .

👉ФосАгро #PHOR

Платит непрерывно 15 лет. Компания с эффективным менеджментом, со здравыми инвестидеями. Кстати, Евросоюз нарастил импорт российских удобрений, доля России в европейских закупках вернулась выше 30% впервые с марта 2022 года. Что ж, вполне неплохо.

👉Сбербанк #SBER

Платит непрерывно 25 лет. Со статистикой не поспоришь, Сбер не заплатил в 2022, на то были причины, но реабилитировался в 2023 году, когда выплатил и за 2021й и за 2022й. Зеленый банк заплатил за все годы дивиденды, начиная с 2000го. Зеленый дивидендный аристократ, а сейчас продолжает ставить рекорды по прибыли.

Если посмотреть в целом, то видно, что абсолютная величина дивидендов, со временем только увеличивается и делает, по крайней мере, меня чуточку богаче, эффект старых денег в действии, когда на вложенный вами в свое время рубль, отдача с каждым годом все больше.

👉Будут ли еще кризисы? Конечно, будут. После того, как мы победим в СВО, титры на экране не пойдут, жизнь будет продолжаться, будут новые вызовы, которые нам надо проходить и становится еще сильнее.

Ну а пока можете изучить данных дивидендных покемонов нашего рынка. Следует помнить, что выплаты прошлых лет, не гарантируют выплат в будущем, но еще один показатель для отбора дивидендных компаний (вдобавок с устойчивости бизнеса, растущим дивидендным, как компания справляется с санкциями), точно не будет лишним.

https://smart-lab.ru/mobile/topic/1063461/

Как отличить дивидендного аристократа от проходимца и выскочки? Правильно, регулярные выплаты дивидендов на протяжении долгих лет.

Давайте с вами посмотрим на компании, которые отважно справлялись с трудностями, проходили кризис с гордо поднятой головой и не превращали миноритариев… Короче, не поступали как ВТБ, поехали!

👉Самые глобальные кризисы:

• 1998 – дефолт по облигациям. Рынок был тогда молодой, в индексе было 5 компаний, проходим мимо

• 2008 – ипотечный кризис в США, который дал прикурить всем остальным рынкам. В упакованном конвертике ААА, были мусорные триплСи бумажки. Норвежские бабули из норвежских пенсионных фондов выли волками.

• 2014 – возвращение Крыма в состав РФ

• 2020 – маски, скупленная туалетная бумага и гречка, привет, Ковид.

• 2022 – СВО, трясет по настоящее время, но вроде как правительство справляется. Дальше только лучше.

В период с 2014 по 2020 еще была Сирия, падение цен на нефть, но мы остановимся на самых масшатабных.

👉Лукойл #LKOH

Платит непрерывно 24 года. Лукойл — он такой один, кто регулярно повышает дивидендные выплаты, но не стоит забывать, что результаты в прошлом не гарантируют результаты в будущем, подходить к выбору акций нужно с холодной головой и не «жениться» на активе.

👉Сургутнефтегаз-п #SNGSP

Платит непрерывно 24 года. Кто бы что не говорил про кубышку, компания регулярно платит дивиденды, но из-за специфики, всегда получается, то вершки, то корешки.

👉Татнефть #TATN

Платит непрерывно 24 года. Скромные татары, любящие переносить собрания акционеров, но регулярно платящие дивиденды, растущие не так стабильно, как у Лукойла, но все же.

👉Новатэк #NVTK

Платит непрерывно 20 лет. Вечная компания роста, обложенная санкциями США. В абсолютных значениях дивиденды постепенно увеличиваются.

👉МТС #MTSS

Платит непрерывно 19 лет. Дойная корова АФК Системы, автор ждет, когда вымя высохнет.

👉Роснефть #ROSN

Платит непрерывно 17 лет. Игорь Иванович знает, как зарабатывать и выплачивать дивиденды. Ждем запуска на полную мощность «Восток-Ойл».

👉Транснефть-п #TRNFP

Платит непрерывно 16 лет. Дивиденды растут – и точка!

👉Газпромнефть #SIBN

Платит непрерывно 20 лет. В акционерах сидят многоуважаемые люди, которых нельзя обижать. Отличная компания с растущими дивидендами. На данный момент помогает Газпрому справится со взорванными потоками и лишением европейского рынка сбыта. Газпром, не болей .

👉ФосАгро #PHOR

Платит непрерывно 15 лет. Компания с эффективным менеджментом, со здравыми инвестидеями. Кстати, Евросоюз нарастил импорт российских удобрений, доля России в европейских закупках вернулась выше 30% впервые с марта 2022 года. Что ж, вполне неплохо.

👉Сбербанк #SBER

Платит непрерывно 25 лет. Со статистикой не поспоришь, Сбер не заплатил в 2022, на то были причины, но реабилитировался в 2023 году, когда выплатил и за 2021й и за 2022й. Зеленый банк заплатил за все годы дивиденды, начиная с 2000го. Зеленый дивидендный аристократ, а сейчас продолжает ставить рекорды по прибыли.

Если посмотреть в целом, то видно, что абсолютная величина дивидендов, со временем только увеличивается и делает, по крайней мере, меня чуточку богаче, эффект старых денег в действии, когда на вложенный вами в свое время рубль, отдача с каждым годом все больше.

👉Будут ли еще кризисы? Конечно, будут. После того, как мы победим в СВО, титры на экране не пойдут, жизнь будет продолжаться, будут новые вызовы, которые нам надо проходить и становится еще сильнее.

Ну а пока можете изучить данных дивидендных покемонов нашего рынка. Следует помнить, что выплаты прошлых лет, не гарантируют выплат в будущем, но еще один показатель для отбора дивидендных компаний (вдобавок с устойчивости бизнеса, растущим дивидендным, как компания справляется с санкциями), точно не будет лишним.

https://smart-lab.ru/mobile/topic/1063461/