Как я выбираю инструмент для спекуляции.

автор: buy_sell

Для оценки привлекательности инструмента для спекуляции я использую всего два параметра: дневной диапазон Д и гарантийное обеспечение ГО. Чем больше частное от деления Д на ГО, тем лучше.

Например, сегодня для SiM2 Д=5563 рубля, а ГО=6675 рублей. Частное =0,8334.

Для SRM2

Д=432 рубля, а ГО=3737 рублей. Частное =0,1156.

Для VBM2 Д=53 рубля, а ГО=569 рублей. Частное=0,09314.

Сегодня наиболее привлекательным инструментом для спекуляции из трех рассмотренных был фьючерс на доллар-рубль, а самым неудачным-фьючерс на акции ВТБ.

Сегодня я играл в Си. Это был правильный выбор.

Проводя такую оценку каждый день вы легко можете выбрать наиболее перспективные инструменты для спекулятивной игры. Для спекуляций я рекомендую использовать инструменты с максимальным значением частного, усредненного за пять дней (неделя).

https://smart-lab.ru/blog/806073.php

автор: buy_sell

Для оценки привлекательности инструмента для спекуляции я использую всего два параметра: дневной диапазон Д и гарантийное обеспечение ГО. Чем больше частное от деления Д на ГО, тем лучше.

Например, сегодня для SiM2 Д=5563 рубля, а ГО=6675 рублей. Частное =0,8334.

Для SRM2

Д=432 рубля, а ГО=3737 рублей. Частное =0,1156.

Для VBM2 Д=53 рубля, а ГО=569 рублей. Частное=0,09314.

Сегодня наиболее привлекательным инструментом для спекуляции из трех рассмотренных был фьючерс на доллар-рубль, а самым неудачным-фьючерс на акции ВТБ.

Сегодня я играл в Си. Это был правильный выбор.

Проводя такую оценку каждый день вы легко можете выбрать наиболее перспективные инструменты для спекулятивной игры. Для спекуляций я рекомендую использовать инструменты с максимальным значением частного, усредненного за пять дней (неделя).

https://smart-lab.ru/blog/806073.php

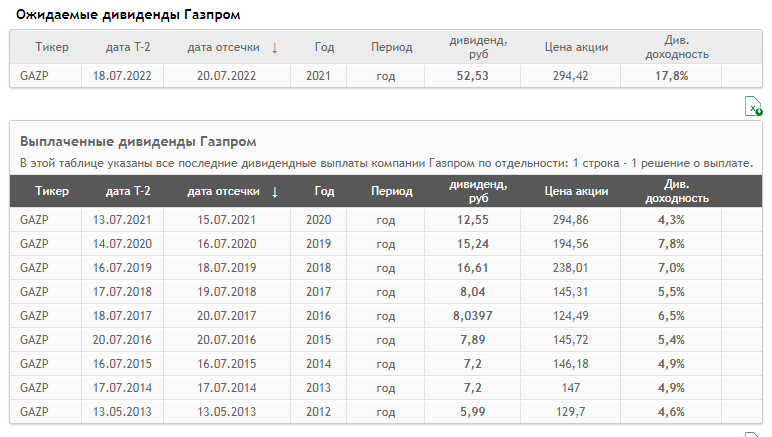

Акции Газпрома могут вырасти на 70%

автор: Evvibris

Для начала следует действительно порадоваться, что Газпром придерживается своей див.политики, хочется верить, что начинает появляться пул компаний, на которые можно будет рассчитывать даже в кризисные времена.

Теперь о чуть менее очевидных вещах — следует отметить, что я ожидал чуть больший рост на новостях о дивидендах, слишком уж большая сейчас див.доходность у Газпрома, хотя думаю все мы понимаем почему это происходит:

1. Будущее компании достаточно туманно из-за желания Европы отказаться от наших энергоносителей. (Но по этому пункту есть множество мелочей, которые надо иметь в виду и о которых чуть позже).

2. Многие начали сходу не дожидаясь окончания роста проводить ребалансировку (на рынке сейчас много компаний, которые потенциально могут выплатить еще большие дивиденды, пусть и значительно позже).

Наиболее вероятный вариант, что к моменту выплаты дивдоха будет равна ставке ЦБ, и при этом гэп после выплаты либо будет значительно меньше, чем 52 рубля, либо это гэп достаточно быстро закроется.

Для 11%: 52,53 / 11 * 100 = 477,545 (Рост 61,39%).

Продолжение читайте на смартлаб: https://smart-lab.ru/blog/806103.php

автор: Evvibris

Для начала следует действительно порадоваться, что Газпром придерживается своей див.политики, хочется верить, что начинает появляться пул компаний, на которые можно будет рассчитывать даже в кризисные времена.

Теперь о чуть менее очевидных вещах — следует отметить, что я ожидал чуть больший рост на новостях о дивидендах, слишком уж большая сейчас див.доходность у Газпрома, хотя думаю все мы понимаем почему это происходит:

1. Будущее компании достаточно туманно из-за желания Европы отказаться от наших энергоносителей. (Но по этому пункту есть множество мелочей, которые надо иметь в виду и о которых чуть позже).

2. Многие начали сходу не дожидаясь окончания роста проводить ребалансировку (на рынке сейчас много компаний, которые потенциально могут выплатить еще большие дивиденды, пусть и значительно позже).

Наиболее вероятный вариант, что к моменту выплаты дивдоха будет равна ставке ЦБ, и при этом гэп после выплаты либо будет значительно меньше, чем 52 рубля, либо это гэп достаточно быстро закроется.

Для 11%: 52,53 / 11 * 100 = 477,545 (Рост 61,39%).

Продолжение читайте на смартлаб: https://smart-lab.ru/blog/806103.php

{kind=link}

Напомню, что у нас на смартлабе есть полезный форум: "Поступление дивидендов".

Если вы ждете прихода дивидендов, можно зайти туда и посмотреть, не пришли ли эти дивиденды кому-то ещё - люди пишут туда, когда деньги приходят на счет. В общем полезный раздел, можно на него подписаться и получать уведомления.

https://smart-lab.ru/forum/dividends

#мартынов

Если вы ждете прихода дивидендов, можно зайти туда и посмотреть, не пришли ли эти дивиденды кому-то ещё - люди пишут туда, когда деньги приходят на счет. В общем полезный раздел, можно на него подписаться и получать уведомления.

https://smart-lab.ru/forum/dividends

#мартынов

{kind=link}

В свежей отчетности юристы Ozon подсветили возможный риск технического дефолта по бондам компании на $750 млн. Объясняем логику и суть: компания обязана формально указать такой риск, потому что потихоньку истекают сроки, за которые держатели бондов могли предъявить бумаги к погашению и потребовать досрочные выплаты из-за мартовской приостановки торгов акциями OZON на NASDAQ. Это формальное раскрытие и техническое событие – дефолт по бондам никак не значит неплатежеспособность компании и вообще не мешает ей дальше вести переговоры с держателями бондов о реструктуризации долга и погашении обязательств. Переговоры идут ровно, потому что держатели понимают, что нагрянувшие формальности не зависят от бизнеса, который продолжает стабильно работать, расти и по итогам первого квартала показал улучшение рентабельности. Решение вопросов с облигациями не влияет и на операционку Ozon. В такой же ситуации, кстати, оказались и другие российские компании, но у Ozon, кажется, на счетах в России даже больше кэша, чем у других, чтобы поддерживать эффективную работу, корректно рассчитываться со всеми партнёрами и ещё отсыпать в инвестиции, когда надо.

Forwarded from Mozgovik Research | Анализ акций

#дивиденды МТС: о больших дивидендах; почему компания не принимает дивполитику и о продаже башенной компании

В среду наша команда @mozgovikresearch пообщалась с компанией МТС.

По дивидендам компании, которые больше всего волнуют акционеров, можно сказать следующее:

МТС объявили о выплате дивидендов в таком количестве, сколько могут заплатить в текущих обстоятельствах, такая цифра была заложена в бюджет. Второй дивидендной выплаты в этом году скорее всего не будет, вероятность этого события невысока (прогноз по выплатам есть в презентации по результатам за 1кв.).

Принятие новой дивидендной политики на паузе по причине высокой неопределенности внешних условий. Дивполитика — это обещание акционерам платить определенный дивиденд (а МТС ранее вообще платила не менее установленной величины) в течение нескольких лет. МТС не хочет формально подходить к обещаниям акционерам и ставить заведомо низкую «комфортную» цифру, а гарантированно высокие выплаты в течение нескольких лет подряд обещать именно сейчас трудно, потому что неопределенность прогнозирования сейчас слишком высока.

Компании не хотелось бы давать обещание, которое потом придется нарушить, если реализуются какие-то риски. При этом отсутствие дивидендной политики не мешает компании принимать решения о выплате дивидендов сейчас.

Из разговора мы также поняли, что высокая дивидендная выплата никак не связана с тем, что продажа башенной компании близка к завершению. Напротив, из-за текущих условий сделка по башням сдвигается на будущее. Конкретный тайминг завершения сделки компания не дает. Но от планов по продаже башенной инфраструктуры МТС не отказывается.

В среду наша команда @mozgovikresearch пообщалась с компанией МТС.

По дивидендам компании, которые больше всего волнуют акционеров, можно сказать следующее:

МТС объявили о выплате дивидендов в таком количестве, сколько могут заплатить в текущих обстоятельствах, такая цифра была заложена в бюджет. Второй дивидендной выплаты в этом году скорее всего не будет, вероятность этого события невысока (прогноз по выплатам есть в презентации по результатам за 1кв.).

Принятие новой дивидендной политики на паузе по причине высокой неопределенности внешних условий. Дивполитика — это обещание акционерам платить определенный дивиденд (а МТС ранее вообще платила не менее установленной величины) в течение нескольких лет. МТС не хочет формально подходить к обещаниям акционерам и ставить заведомо низкую «комфортную» цифру, а гарантированно высокие выплаты в течение нескольких лет подряд обещать именно сейчас трудно, потому что неопределенность прогнозирования сейчас слишком высока.

Компании не хотелось бы давать обещание, которое потом придется нарушить, если реализуются какие-то риски. При этом отсутствие дивидендной политики не мешает компании принимать решения о выплате дивидендов сейчас.

Из разговора мы также поняли, что высокая дивидендная выплата никак не связана с тем, что продажа башенной компании близка к завершению. Напротив, из-за текущих условий сделка по башням сдвигается на будущее. Конкретный тайминг завершения сделки компания не дает. Но от планов по продаже башенной инфраструктуры МТС не отказывается.

{kind=link}

🔥Итоги дня: IMOEX -0.2% Дивидендная лихорадка

автор: Роман Ранний

📈Башнефть ап +14.1% Акции растут с открытия торгов и без новостей, в моменте рост был более 18%. Возможно участников рынка воодушевила история с Газпромом и теперь они ждут мегадивиденд. Вариант разгона тоже нельзя исключать🤔

📈ОГК-2 +9.7% Сегодня весь Газпром энергохолдинг себя прекрасно чувствует, участники рынка скупают акции в ожидании хороших дивидендов. После выплаты Газпромом рекордных дивидендов, участники рынка ждут повторения щедрости в дочерних компаниях🤑

📈ФСК ЕЭС +5% Возможно вы удивитесь, но ФСК сегодня тоже тарят из-за дивидендов Газпрома

📈ИнтерРАО +7.4% А вот здесь дивиденды уже известны, так что причина не в них. Похоже акции догоняют других представителей сектора.

📈НМТП +5.7% Акции растут с открытия рынка и без явных новостей, в моменте рост был более 14,5%. Возможно инвесторы ждут рекомендации по дивидендам, 30.06.2022 состоится ГОСА, в повестке есть распределение прибыли и дивиденды, но больше похоже на разгон🤷ž♂️

📈Роснефть +2.5% Участники рынка скупают акции в ожидании рекомендации СД по дивидендам. Заседание прошло 25.05.2022 года, но пока итоги заседания не известны, инвесторы рассчитывают минимум на 50% от прибыли по МСФО🤑

📉OZON -3.2% Акции в лидерах падения, в моменте падение было более 5%. Ozon предупредил о риске дефолта по облигациям к 14 июня из-за нехватки у компании ликвидности для финансирования платежей, следует из отчета маркетплейса. «Существует риск того, что на соответствующую дату у компании не будет достаточной ликвидности для финансирования платежей, необходимых для выкупа облигаций. Несвоевременная выплата сумм, причитающихся по погашению, в течение 14 календарных дней (т.е. к 14 июня 2022 года) приведет к событию дефолта в соответствии с условиями облигаций и может привести к потенциальному перекрестному дефолту по другим обязательствам Группы», — говорится в отчете.

📉АФК Система -1.9% OZON за собой потянул Систему

📉ФосАгро -1.1% Совет директоров ФосАгро отложил вопрос о промежуточных дивидендах: — «Учитывая ситуацию на внешних рынках, совет директоров рассмотрит вопрос по промежуточным дивидендным выплатам позже».

📉Сбербанк ап -1.9% Акции на открытии упали более чем на 1%, Наблюдательный совет Сбербанка ожидаемо рекомендовал не выплачивать дивиденды за 2021 год😔

https://smart-lab.ru/blog/806441.php

автор: Роман Ранний

📈Башнефть ап +14.1% Акции растут с открытия торгов и без новостей, в моменте рост был более 18%. Возможно участников рынка воодушевила история с Газпромом и теперь они ждут мегадивиденд. Вариант разгона тоже нельзя исключать🤔

📈ОГК-2 +9.7% Сегодня весь Газпром энергохолдинг себя прекрасно чувствует, участники рынка скупают акции в ожидании хороших дивидендов. После выплаты Газпромом рекордных дивидендов, участники рынка ждут повторения щедрости в дочерних компаниях🤑

📈ФСК ЕЭС +5% Возможно вы удивитесь, но ФСК сегодня тоже тарят из-за дивидендов Газпрома

📈ИнтерРАО +7.4% А вот здесь дивиденды уже известны, так что причина не в них. Похоже акции догоняют других представителей сектора.

📈НМТП +5.7% Акции растут с открытия рынка и без явных новостей, в моменте рост был более 14,5%. Возможно инвесторы ждут рекомендации по дивидендам, 30.06.2022 состоится ГОСА, в повестке есть распределение прибыли и дивиденды, но больше похоже на разгон🤷ž♂️

📈Роснефть +2.5% Участники рынка скупают акции в ожидании рекомендации СД по дивидендам. Заседание прошло 25.05.2022 года, но пока итоги заседания не известны, инвесторы рассчитывают минимум на 50% от прибыли по МСФО🤑

📉OZON -3.2% Акции в лидерах падения, в моменте падение было более 5%. Ozon предупредил о риске дефолта по облигациям к 14 июня из-за нехватки у компании ликвидности для финансирования платежей, следует из отчета маркетплейса. «Существует риск того, что на соответствующую дату у компании не будет достаточной ликвидности для финансирования платежей, необходимых для выкупа облигаций. Несвоевременная выплата сумм, причитающихся по погашению, в течение 14 календарных дней (т.е. к 14 июня 2022 года) приведет к событию дефолта в соответствии с условиями облигаций и может привести к потенциальному перекрестному дефолту по другим обязательствам Группы», — говорится в отчете.

📉АФК Система -1.9% OZON за собой потянул Систему

📉ФосАгро -1.1% Совет директоров ФосАгро отложил вопрос о промежуточных дивидендах: — «Учитывая ситуацию на внешних рынках, совет директоров рассмотрит вопрос по промежуточным дивидендным выплатам позже».

📉Сбербанк ап -1.9% Акции на открытии упали более чем на 1%, Наблюдательный совет Сбербанка ожидаемо рекомендовал не выплачивать дивиденды за 2021 год😔

https://smart-lab.ru/blog/806441.php

{kind=link}

Александр Гвардиев делится опытом как он открыл банковскую карту в Индонезии: 👍

Первом делом на Бали я запланировал открыть счёт в индонезийском банке. Потому что российские карты в Индонезии не работают, а налички надолго не хватит.

Процедура открытия счета на Бали довольно простая:

⁃ На форуме я нашёл отзывы других россиян, которые уже успешно открыли счёт.

⁃ Из отзывов узнал требования: неснижаемый минимальный остаток для мультивалютного счета 1 000 000 рупий (около $70) и наличие поручителя с остатком на банковском счёте 10 000 000 рупий.

⁃ Там же нашёл контакты поручителей для разных банков. Выбрал банк «Permata Bank» с удобным мобильным приложением.

⁃ Выбрал команду: менеджер банка + поручитель. Они обеспечивают беспроблемное открытие счета за 500 000 рупий ($35). Работать с командой удобней. Потому что когда менеджер банка в доле, то в его интересах открыть вам счёт. И вам с поручителем не надо бегать по разным банка в поисках лояльного менеджера.

⁃ Написал менеджеру в ватсапп. Он попросил заполнить анкету. Назначил дату и время встречи.

⁃ В назначенное время я пришёл в банк, там меня уже ждал поручитель. Он взял для меня очередной талончик. Потом на банковском планшете он за меня заполнил заявку на открытие счета, использовав мои анкетные данные.

⁃ Час ожидания. Подошла моя очередь. Минут 30 оформления. Моя роспись. Роспись поручителя. И вот мне уже выдали неименную банковскую карту VISA.

Продолжение:

https://smart-lab.ru/blog/806531.php

Не забудь поставить лайк и подписаться на автора👍 если было полезно

Первом делом на Бали я запланировал открыть счёт в индонезийском банке. Потому что российские карты в Индонезии не работают, а налички надолго не хватит.

Процедура открытия счета на Бали довольно простая:

⁃ На форуме я нашёл отзывы других россиян, которые уже успешно открыли счёт.

⁃ Из отзывов узнал требования: неснижаемый минимальный остаток для мультивалютного счета 1 000 000 рупий (около $70) и наличие поручителя с остатком на банковском счёте 10 000 000 рупий.

⁃ Там же нашёл контакты поручителей для разных банков. Выбрал банк «Permata Bank» с удобным мобильным приложением.

⁃ Выбрал команду: менеджер банка + поручитель. Они обеспечивают беспроблемное открытие счета за 500 000 рупий ($35). Работать с командой удобней. Потому что когда менеджер банка в доле, то в его интересах открыть вам счёт. И вам с поручителем не надо бегать по разным банка в поисках лояльного менеджера.

⁃ Написал менеджеру в ватсапп. Он попросил заполнить анкету. Назначил дату и время встречи.

⁃ В назначенное время я пришёл в банк, там меня уже ждал поручитель. Он взял для меня очередной талончик. Потом на банковском планшете он за меня заполнил заявку на открытие счета, использовав мои анкетные данные.

⁃ Час ожидания. Подошла моя очередь. Минут 30 оформления. Моя роспись. Роспись поручителя. И вот мне уже выдали неименную банковскую карту VISA.

Продолжение:

https://smart-lab.ru/blog/806531.php

Не забудь поставить лайк и подписаться на автора👍 если было полезно

{kind=link}

Гляньте дневные обороты в самых ликвидных фьючерсах мосбиржи.

Сишка — 79%, ришка — 7%, едэшка — 4%, еушка — 3%, брент — 1%, остальные — менее 1%.

Итого: фьючи с валютной компонентой делают 95% оборота за день.

Это похоже на рынок страны с сильной экономикой? Нет. Так выглядит рынок папуасии!

Но это не мешает рубить бабло на сишке))

Комментарии тут: https://smart-lab.ru/blog/806628.php

Сишка — 79%, ришка — 7%, едэшка — 4%, еушка — 3%, брент — 1%, остальные — менее 1%.

Итого: фьючи с валютной компонентой делают 95% оборота за день.

Это похоже на рынок страны с сильной экономикой? Нет. Так выглядит рынок папуасии!

Но это не мешает рубить бабло на сишке))

Комментарии тут: https://smart-lab.ru/blog/806628.php

⭐️Полезная информация: Лимиты на бесплатные переводы через СБП. Список банков. В избранное.

Базовый лимит на бесплатные переводы через СБП у банков 100000 рублей в месяц.

У некоторых повышен.

✅«Тинькофф Банк» заметно увеличил лимиты на бесплатные переводы через Систему быстрых платежей, теперь за раз можно перевести до 1 млн руб., в месяц — до 5 млн руб., при этом в сутки должно быть не больше 20 переводов.

✅ Немного подросли разовый и дневной лимиты на бесплатные переводы через СБП в банке ДОМ. РФ, теперь разовый/дневной лимит для непремиальных клиентов составляет 500 000 руб., месячный — 1 000 000 руб. На Премиуме разовый — 599 000 руб., дневной — 800 000 руб., месячный — 1 500 000 руб.

✅ «БКС Банк» срезал бесплатный лимит на СБП до стандартных 100 000 руб./мес.

✅ В «Совкомбанке» лимит на бесплатные переводы через Систему быстрых платежей в 150 000 руб./день и 300 000 руб./мес. действует на каждый счет.

✅ Банк «Уралсиб» немного увеличил лимиты бесплатных переводов по Системе быстрых платежей для держателей пакетов услуг Premium Light/Premium/Premium Sport со стандартных 100 000 руб./мес. до 150 000 руб./мес.

Список банков с бесплатными переводами через Систему быстрых платежей с большими лимитами сейчас выглядит следующим образом:

👉«Хоум Кредит» — 500 000 руб./день;

👉«РЕСО Кредит» — 600 000 руб./раз, 3 000 000 руб./мес.;

👉«ОТП Банк» — 500 000 руб./мес.;

👉«Совкомбанк» — с каждого счета 150 000 руб./день, 300 000 руб./мес.;

👉«МТС Банк» — 100 000 руб./раз, 1 500 000 руб./мес.;

👉«Кредит Европа Банк» — 150 000 руб./день, 1 000 000 руб./мес.;

👉«Тинькофф Банк» — 1 000 000 руб./раз, максимум 20 переводов в сутки, 5 000 000 руб./мес.;

👉«ДОМ. РФ» — для непремиальных клиентов 500 000 руб./день, 1 000 000 руб./мес. На Премиуме 599 000 руб./раз, 800 000 руб./день, 1 500 000 руб./мес.;

👉«Авангард» — 75 000 руб./раз, 300 000 руб./день, 1 500 000 руб./мес;

👉«Ситибанк» CitiOne+/ Citi Priority — 100 000/150 000 руб./раз, 500 000/1 000 000 руб./день, 1 000 000/1 500 000 руб./мес.;

👉«Открытие» на пакете «Премиум» — 150 000 руб./раз, 1 500 000 руб./мес.;

👉«Интерпрогрессбанк» — 300 000 руб./день, 5 000 000 руб./мес., лимиты общие с межбанком;

👉«СМП Банк» — 50 000 руб./раз, 150 000 руб./день, 300 000 руб./мес.;

👉«БыстроБанк» — 600 000 руб./мес.;

👉«Локо-Банк» — безлимит в течение 3 месяцев после закрытия вклада;

👉«РГС Банк» (присоединился к «Открытию» 1 мая 2022) — 600 000 руб./раз;

👉«Уралсиб» на пакетах Premium Light/Premium/Premium Sport — 150 000 руб./мес;

👉«Союз» — 150 000 руб./мес.

Источник: https://smart-lab.ru/blog/804178.php

Автор: master1

Базовый лимит на бесплатные переводы через СБП у банков 100000 рублей в месяц.

У некоторых повышен.

✅«Тинькофф Банк» заметно увеличил лимиты на бесплатные переводы через Систему быстрых платежей, теперь за раз можно перевести до 1 млн руб., в месяц — до 5 млн руб., при этом в сутки должно быть не больше 20 переводов.

✅ Немного подросли разовый и дневной лимиты на бесплатные переводы через СБП в банке ДОМ. РФ, теперь разовый/дневной лимит для непремиальных клиентов составляет 500 000 руб., месячный — 1 000 000 руб. На Премиуме разовый — 599 000 руб., дневной — 800 000 руб., месячный — 1 500 000 руб.

✅ «БКС Банк» срезал бесплатный лимит на СБП до стандартных 100 000 руб./мес.

✅ В «Совкомбанке» лимит на бесплатные переводы через Систему быстрых платежей в 150 000 руб./день и 300 000 руб./мес. действует на каждый счет.

✅ Банк «Уралсиб» немного увеличил лимиты бесплатных переводов по Системе быстрых платежей для держателей пакетов услуг Premium Light/Premium/Premium Sport со стандартных 100 000 руб./мес. до 150 000 руб./мес.

Список банков с бесплатными переводами через Систему быстрых платежей с большими лимитами сейчас выглядит следующим образом:

👉«Хоум Кредит» — 500 000 руб./день;

👉«РЕСО Кредит» — 600 000 руб./раз, 3 000 000 руб./мес.;

👉«ОТП Банк» — 500 000 руб./мес.;

👉«Совкомбанк» — с каждого счета 150 000 руб./день, 300 000 руб./мес.;

👉«МТС Банк» — 100 000 руб./раз, 1 500 000 руб./мес.;

👉«Кредит Европа Банк» — 150 000 руб./день, 1 000 000 руб./мес.;

👉«Тинькофф Банк» — 1 000 000 руб./раз, максимум 20 переводов в сутки, 5 000 000 руб./мес.;

👉«ДОМ. РФ» — для непремиальных клиентов 500 000 руб./день, 1 000 000 руб./мес. На Премиуме 599 000 руб./раз, 800 000 руб./день, 1 500 000 руб./мес.;

👉«Авангард» — 75 000 руб./раз, 300 000 руб./день, 1 500 000 руб./мес;

👉«Ситибанк» CitiOne+/ Citi Priority — 100 000/150 000 руб./раз, 500 000/1 000 000 руб./день, 1 000 000/1 500 000 руб./мес.;

👉«Открытие» на пакете «Премиум» — 150 000 руб./раз, 1 500 000 руб./мес.;

👉«Интерпрогрессбанк» — 300 000 руб./день, 5 000 000 руб./мес., лимиты общие с межбанком;

👉«СМП Банк» — 50 000 руб./раз, 150 000 руб./день, 300 000 руб./мес.;

👉«БыстроБанк» — 600 000 руб./мес.;

👉«Локо-Банк» — безлимит в течение 3 месяцев после закрытия вклада;

👉«РГС Банк» (присоединился к «Открытию» 1 мая 2022) — 600 000 руб./раз;

👉«Уралсиб» на пакетах Premium Light/Premium/Premium Sport — 150 000 руб./мес;

👉«Союз» — 150 000 руб./мес.

Источник: https://smart-lab.ru/blog/804178.php

Автор: master1

smart-lab.ru

Лимиты на бесплатные переводы через СБП. Список банков. В избранное.

Базовый лимит на бесплатные переводы через СБП у банков 100000 рублей в месяц. У некоторых повышен. • «Тинькофф Банк» заметно

Доходная система инвестирования Олега Клоченка

Рубрика: из архива.

После конференции смартлаба, где выступал Олег, я дважды подряд переслушал его вебинар на ютубе (пока ехал на машине из мск в спб). Логика и философия Олега произвели на меня глубокое впечатление. Решил поделиться с вами основными элементами системы инвестиций Олега и его философии.

Инвестиции – это способ превратить работу в долг. Инвестор часть своей работы превращает в долг общества перед ним и относит расчет по долгам в будущее, извлекая сегодня только процент.

© Олег Клоченок

Важные критерии для инвестиций в акции/др. активы:

👉Актив должен приносить стабильный доход

👉Регулярное поступление наличности на счёт важнее потенциала роста цены акции. 👉Поток наличности можно свободно использовать: реинвестировать и потратить на жизненные нужды.

👉Я не покупаю никакие акции в надежде на их рост. Я покупаю их доходности.

👉Чистая прибыль компании должна расти ежегодно не менее чем на 10%. Если прибыль не растет или сокращается в течение 2-3 лет, то надо задумываться о том, чтобы продать такие акции. Важно также разбираться в структуре прибыли.

👉Ориентирован на 5-10 кратный рост цены акций. Дергаться при +30% росте цены не имеет смысла, можно пропустить сотни процентов прибыли.

👉Краткосрочный срок инвестирования у Олега = 3 года.

👉Бессмысленно говорить о методикам оценки, сравнительных коэффициенты (мультипликаторах) и прочих системы инвестирования, потому что у каждого времени есть своя методика.

👉Надо смотреть чтобы доходы компании покрывали регулярные обязательства

👉Надежность акции оценивается через показатель цены акции/активы, приходящиеся на 1 акцию. Особенно важен в условиях дефляции.

👉 В условиях инфляции — важен индикатор цена/прибыль.

👉Не стоит инвестировать в компании, за которыми нет активов

👉Покупайте акции минимальные по к-ту P/B и покупайте их для диверсификации портфеля.

Продолжение: https://smart-lab.ru/blog/329261.php

Рубрика: из архива.

После конференции смартлаба, где выступал Олег, я дважды подряд переслушал его вебинар на ютубе (пока ехал на машине из мск в спб). Логика и философия Олега произвели на меня глубокое впечатление. Решил поделиться с вами основными элементами системы инвестиций Олега и его философии.

Инвестиции – это способ превратить работу в долг. Инвестор часть своей работы превращает в долг общества перед ним и относит расчет по долгам в будущее, извлекая сегодня только процент.

© Олег Клоченок

Важные критерии для инвестиций в акции/др. активы:

👉Актив должен приносить стабильный доход

👉Регулярное поступление наличности на счёт важнее потенциала роста цены акции. 👉Поток наличности можно свободно использовать: реинвестировать и потратить на жизненные нужды.

👉Я не покупаю никакие акции в надежде на их рост. Я покупаю их доходности.

👉Чистая прибыль компании должна расти ежегодно не менее чем на 10%. Если прибыль не растет или сокращается в течение 2-3 лет, то надо задумываться о том, чтобы продать такие акции. Важно также разбираться в структуре прибыли.

👉Ориентирован на 5-10 кратный рост цены акций. Дергаться при +30% росте цены не имеет смысла, можно пропустить сотни процентов прибыли.

👉Краткосрочный срок инвестирования у Олега = 3 года.

👉Бессмысленно говорить о методикам оценки, сравнительных коэффициенты (мультипликаторах) и прочих системы инвестирования, потому что у каждого времени есть своя методика.

👉Надо смотреть чтобы доходы компании покрывали регулярные обязательства

👉Надежность акции оценивается через показатель цены акции/активы, приходящиеся на 1 акцию. Особенно важен в условиях дефляции.

👉 В условиях инфляции — важен индикатор цена/прибыль.

👉Не стоит инвестировать в компании, за которыми нет активов

👉Покупайте акции минимальные по к-ту P/B и покупайте их для диверсификации портфеля.

Продолжение: https://smart-lab.ru/blog/329261.php

{kind=link}

Как я завел карту в Беларуси

В последние месяцы распространился “карточный туризм”, когда россияне приезжают в одну из соседних стран и открывают в местном банке дебетную карту на свое имя. Зачем? Получить все возможности современной банковской системы — оплачивать сервисы (например GooglPlay, Apple Store, разные VPN итд), покупки за границей, снимать деньги в банкоматах за пределами РФ.

Подходят ли для этого банки РБ (Республика Беларусь)? А если подходят, то в какой степени?

Беларусь тоже находится под санкциями, как и Россия. Санкции на банковскую систему слабее, но они есть. На текущий момент несколько белорусских банков попали под персональные санкции: Беларусбанк, Белагропромбанк, Белинвестбанк, банк «Дабрабыт», БелВЭБ, Абсолютбанк, Банк ВТБ (Беларусь), Альфа-Банк (Беларусь).

Открывать Visa/Master карты в этих банках нет никакого смысла. Отдельно стоит Альфа-Банк, возможность оплачивать покупки за границей то пропадает, то появляется.

Банки, в которых можно открывать счета: МТБанк, БНБанк и другие.

Я воспользовался МТБанк.

Открытие счета, выдача карты — за 15минут, паспорт РФ — без проблем. Желательно белорусская сим-карта, но можно и с российским номером.

Я выбрал Master в долларах. Стоимость обслуживания — 30 белорусских рублей в год. Дополнительно оплачивается смс-информирование, но я его не подключал.

Пополнить карту можно прямо на месте. Любая сумма, которую вы положите на счет будет автоматически сконвертирована в валюту карты.

Плюсы открытия карт в РБ:

https://smart-lab.ru/blog/806694.php

В последние месяцы распространился “карточный туризм”, когда россияне приезжают в одну из соседних стран и открывают в местном банке дебетную карту на свое имя. Зачем? Получить все возможности современной банковской системы — оплачивать сервисы (например GooglPlay, Apple Store, разные VPN итд), покупки за границей, снимать деньги в банкоматах за пределами РФ.

Подходят ли для этого банки РБ (Республика Беларусь)? А если подходят, то в какой степени?

Беларусь тоже находится под санкциями, как и Россия. Санкции на банковскую систему слабее, но они есть. На текущий момент несколько белорусских банков попали под персональные санкции: Беларусбанк, Белагропромбанк, Белинвестбанк, банк «Дабрабыт», БелВЭБ, Абсолютбанк, Банк ВТБ (Беларусь), Альфа-Банк (Беларусь).

Открывать Visa/Master карты в этих банках нет никакого смысла. Отдельно стоит Альфа-Банк, возможность оплачивать покупки за границей то пропадает, то появляется.

Банки, в которых можно открывать счета: МТБанк, БНБанк и другие.

Я воспользовался МТБанк.

Открытие счета, выдача карты — за 15минут, паспорт РФ — без проблем. Желательно белорусская сим-карта, но можно и с российским номером.

Я выбрал Master в долларах. Стоимость обслуживания — 30 белорусских рублей в год. Дополнительно оплачивается смс-информирование, но я его не подключал.

Пополнить карту можно прямо на месте. Любая сумма, которую вы положите на счет будет автоматически сконвертирована в валюту карты.

Плюсы открытия карт в РБ:

https://smart-lab.ru/blog/806694.php

{kind=link}

Обзор прессы: еврооблигации, маркетплейсы, ОФЗ, нефть, евро, юань, Газпром, уголь — 30/05/22

👉Россия будет использовать схему платежей за газ в рублях для расчетов по госдолгу

👉Энергодефицит в Индии может привести к росту импорта из РФ

👉Австрия принуждает «Газпром» заполнять газовые хранилища

👉Классы акций будут доступны компаниям на краю родины

👉Доля евро и юаня на торгах Московской биржи приблизилась к 50%

👉Леонид Федун. Новая парадигма нефтяной отрасли России

👉Интерес к ОФЗ может вырасти на фоне падения ставок по депозитам

👉В ЕАЭС могут отменить двойной НДС для маркетплейсов

👉ЦБ обсуждает сокращение срока для определения цены выкупа акций по требованию акционеров

👉Госдума приняла в I чтении проект о приостановке выплат дивидендов «потерянным» акционерам

https://smart-lab.ru/blog/news/806795.php

#gazp

👉Россия будет использовать схему платежей за газ в рублях для расчетов по госдолгу

👉Энергодефицит в Индии может привести к росту импорта из РФ

👉Австрия принуждает «Газпром» заполнять газовые хранилища

👉Классы акций будут доступны компаниям на краю родины

👉Доля евро и юаня на торгах Московской биржи приблизилась к 50%

👉Леонид Федун. Новая парадигма нефтяной отрасли России

👉Интерес к ОФЗ может вырасти на фоне падения ставок по депозитам

👉В ЕАЭС могут отменить двойной НДС для маркетплейсов

👉ЦБ обсуждает сокращение срока для определения цены выкупа акций по требованию акционеров

👉Госдума приняла в I чтении проект о приостановке выплат дивидендов «потерянным» акционерам

https://smart-lab.ru/blog/news/806795.php

#gazp

smart-lab.ru

Обзор прессы: еврооблигации, маркетплейсы, ОФЗ, нефть, евро, юань, Газпром, уголь — 30/05/22

Россия будет использовать схему платежей за газ в рублях для расчетов по госдолгу Расчеты с держателями российских еврооблигаций планируется

Банки. Сбер, ВТБ. почему все смотрят на прибыль и индикаторы 2021г.?

автор: Ремора

Что такое индикатор р.е.? — индикатор р.е дает нам понять сколько лет будет окупаться прибылью вложения в акции компании по текущей цене, р.е 2 = 2 года, р.е 10 = 10 лет. понятно что для инвестора чем меньше показатель тем лучше, быстрее он вернет свои вложенные деньги.

р.е в текущих реалиях в банках уже не тот, который все считают по 2021г… :)

прошлый год был в прибыль, а 2022г. будет убыточный.

Поэтому дай бог сейчас р.е 10 или 20, а не 2,3-2,4 ...

Если вы посмотрите на Газпром там р.е будет как раз в районе 2. так как цена газа с 200 баксов в 2021г выросла до 1000 в 2022г.

Рентабельность выросла, а с ней и окупаемость доли в компании. По грубым прикидкам прибыль в 1 квартале у ГП примерно как за 9м. 2021г.

но я отвлекся...

ради спортивного интереса прогуляйтесь рядом с отделениями банков — там тишина, посетителей почти нет.

когда в 2021г. были очереди во всех отделениях Сбера и толпы народу!

в 2022г. будет много списаний кредитов и физ.лиц и юрлиц.

У арендаторов освобождаются площади, у торговых точек общепита и промтоваров нет покупателей. Магазины и кафе массово распродаются на Авито, потому как большая часть их на грани выживания.

Банки надо будет докапитализировать. А это выпуск дополнительных акций и урезание долей акционеров на 1 акцию в капитале.

По каким параметрам это пройдет мы не знаем, но то что будет — факт. Об этом уже и ЦБ заявили. И что банки убыток покажут по результатам 2022г. А соответственно дивидендов ожидать не приходится не в этом, не в следующем году.

Плюсом шорты откроют 1 июня. И АДР обменяют на акции в перспективе, что создаст дополнительное давление со стороны продавцов.

Удачных инвестиций Господа ...

https://smart-lab.ru/blog/806685.php

автор: Ремора

Что такое индикатор р.е.? — индикатор р.е дает нам понять сколько лет будет окупаться прибылью вложения в акции компании по текущей цене, р.е 2 = 2 года, р.е 10 = 10 лет. понятно что для инвестора чем меньше показатель тем лучше, быстрее он вернет свои вложенные деньги.

р.е в текущих реалиях в банках уже не тот, который все считают по 2021г… :)

прошлый год был в прибыль, а 2022г. будет убыточный.

Поэтому дай бог сейчас р.е 10 или 20, а не 2,3-2,4 ...

Если вы посмотрите на Газпром там р.е будет как раз в районе 2. так как цена газа с 200 баксов в 2021г выросла до 1000 в 2022г.

Рентабельность выросла, а с ней и окупаемость доли в компании. По грубым прикидкам прибыль в 1 квартале у ГП примерно как за 9м. 2021г.

но я отвлекся...

ради спортивного интереса прогуляйтесь рядом с отделениями банков — там тишина, посетителей почти нет.

когда в 2021г. были очереди во всех отделениях Сбера и толпы народу!

в 2022г. будет много списаний кредитов и физ.лиц и юрлиц.

У арендаторов освобождаются площади, у торговых точек общепита и промтоваров нет покупателей. Магазины и кафе массово распродаются на Авито, потому как большая часть их на грани выживания.

Банки надо будет докапитализировать. А это выпуск дополнительных акций и урезание долей акционеров на 1 акцию в капитале.

По каким параметрам это пройдет мы не знаем, но то что будет — факт. Об этом уже и ЦБ заявили. И что банки убыток покажут по результатам 2022г. А соответственно дивидендов ожидать не приходится не в этом, не в следующем году.

Плюсом шорты откроют 1 июня. И АДР обменяют на акции в перспективе, что создаст дополнительное давление со стороны продавцов.

Удачных инвестиций Господа ...

https://smart-lab.ru/blog/806685.php

smart-lab.ru

Ремора на смартлабе

Ремора: записи, комментарии, избранное, контакты, друзья, стейтмент

Forwarded from Пул N3

Почему государство поддерживает строительную отрасль? Потому что в стройке так или иначе занято 23% населения страны. Кстати, пока многие застройщики испытывают трудности со спросом, компания Самолёт активно наращивает долю на рынке. О том, почему так происходит, сегодня написали аналитики РДВ: https://t.iss.one/AK47pfl/12232

Telegram

РынкиДеньгиВласть | РДВ

🏗✈️ Акции ГК Самолет (SMLT) — это возможность заработать на страхах толпы. 7272 таргет цена по оценке источников РДВ против ~2400 текущей рыночной цены.

Риски вокруг сектора подтверждают многие эксперты в девелопменте: это и охлаждение спроса, и перспективы…

Риски вокруг сектора подтверждают многие эксперты в девелопменте: это и охлаждение спроса, и перспективы…

Капитализация ГАЗПРОМА меньше капитализации дочек на балансе! - Где цена самого Газпрома?

автор: Ремора

капитализация Газпрома сейчас меньше чем капитализация дочек на балансе… :)

не пробовали прикинуть?… дочерних и зависимых компаний у Газпрома более 100…

естественно что те где владение 100% на ММВБ не торгуются. но есть и те что торгуются.

Я от нечего делать хотел посчитать на досуге частично концы нашел, вот часть торгуемых:

Газпромнефть (капа 1952 млрд.р) = 95,68%

Новатек (капа 2917 млрд.р) =19,9%

Мосэнерго (капа 73,4 млрд.р) =53,5%

ОГК-2 (капа 68,2 млрд.р) = 80%

ТГК-1 (капа 33,4 млрд.р) =51,79%

МОЭСК (капа 43,4 млрд.р) =27,4%

МОЭК = 88,441 %

Газпромбанк — банк не под санкциями, ТРЕТИЙ в рейтинге по России по размеру активов.

СОГАЗ, ЦентрэнергоХолдинг 100%, ГазпромЭнергохолдинг 100% и т.д.

бросил дальше считать там добрая 100 с хвостом дочек.

более полный расклад по дочерним компаниям список тут

==============

только Газпромнефть = 1\3 капитализации Газпрома на ММВБ.

Капитализация Газпрома в рынке существенно занижена, если распродавать по частям все активы мы получим оценку от 1000р. за акцию.

и это не фантастика, а реальность.

Закончим на том, что касается реальных активов.

по прибыли в 2022г. она за 1 квартал примерно как за 9 м. в 2021г., за счет роста цены газа с 200 баксов до 700…

Отчета конечно еще мы не видели, но если смотреть разницу между 4 кварталом 2021г. и годом ранее, то прибыль уже выросла в 2 раза!

при этом цены на газ в 4 кв. 2021г. были ниже, чем в 1 кв. 2022г.

цена в рынке это не отыграла.

далее смотрим див.доходность = 52,53р. = 18% от цены в рынке!!!

вы раньше видели дивдоходность Газпрома выше 10% на отсечку? и я нет… :)

по % дивдоходности Газпром сейчас лидер на ММВБ, даже шлаки такой % не предлагают.

предполагаю что цена акций на момент отсечки будет в районе 11-12% доходности. не вклады, не облиги больше не дадут, так как Цб ставку снижает.

прикидываем возможный расклад цены по дивдоходности.

52,53/12 *100 = 437р. за акцию… :)

фантастично при текущей стоимости, но не исключено.

Честно говоря я сам в такой расклад не верю,

но есть предположения что в 380-400р. вполне может сходить.

========================

«В части корпоративных новостей руководство ГАЗПРОМА рассматривает возможность промежуточных выплат дивидендов, а также выкуп акций. Однако, как заявил финансовый директор Фамил Садыгов, конкретных сроков нет».

Если Газпром вдруг в этом году начнет платить промежуточные дивиденды, то стоимость вполне может улететь в 500-600р. за акцию.

Газпром сейчас «дойная корова» для пополнения бюджета, поэтому дивы будут закладывать по полной для наполнения казны.

https://smart-lab.ru/blog/806717.php

автор: Ремора

капитализация Газпрома сейчас меньше чем капитализация дочек на балансе… :)

не пробовали прикинуть?… дочерних и зависимых компаний у Газпрома более 100…

естественно что те где владение 100% на ММВБ не торгуются. но есть и те что торгуются.

Я от нечего делать хотел посчитать на досуге частично концы нашел, вот часть торгуемых:

Газпромнефть (капа 1952 млрд.р) = 95,68%

Новатек (капа 2917 млрд.р) =19,9%

Мосэнерго (капа 73,4 млрд.р) =53,5%

ОГК-2 (капа 68,2 млрд.р) = 80%

ТГК-1 (капа 33,4 млрд.р) =51,79%

МОЭСК (капа 43,4 млрд.р) =27,4%

МОЭК = 88,441 %

Газпромбанк — банк не под санкциями, ТРЕТИЙ в рейтинге по России по размеру активов.

СОГАЗ, ЦентрэнергоХолдинг 100%, ГазпромЭнергохолдинг 100% и т.д.

бросил дальше считать там добрая 100 с хвостом дочек.

более полный расклад по дочерним компаниям список тут

==============

только Газпромнефть = 1\3 капитализации Газпрома на ММВБ.

Капитализация Газпрома в рынке существенно занижена, если распродавать по частям все активы мы получим оценку от 1000р. за акцию.

и это не фантастика, а реальность.

Закончим на том, что касается реальных активов.

по прибыли в 2022г. она за 1 квартал примерно как за 9 м. в 2021г., за счет роста цены газа с 200 баксов до 700…

Отчета конечно еще мы не видели, но если смотреть разницу между 4 кварталом 2021г. и годом ранее, то прибыль уже выросла в 2 раза!

при этом цены на газ в 4 кв. 2021г. были ниже, чем в 1 кв. 2022г.

цена в рынке это не отыграла.

далее смотрим див.доходность = 52,53р. = 18% от цены в рынке!!!

вы раньше видели дивдоходность Газпрома выше 10% на отсечку? и я нет… :)

по % дивдоходности Газпром сейчас лидер на ММВБ, даже шлаки такой % не предлагают.

предполагаю что цена акций на момент отсечки будет в районе 11-12% доходности. не вклады, не облиги больше не дадут, так как Цб ставку снижает.

прикидываем возможный расклад цены по дивдоходности.

52,53/12 *100 = 437р. за акцию… :)

фантастично при текущей стоимости, но не исключено.

Честно говоря я сам в такой расклад не верю,

но есть предположения что в 380-400р. вполне может сходить.

========================

«В части корпоративных новостей руководство ГАЗПРОМА рассматривает возможность промежуточных выплат дивидендов, а также выкуп акций. Однако, как заявил финансовый директор Фамил Садыгов, конкретных сроков нет».

Если Газпром вдруг в этом году начнет платить промежуточные дивиденды, то стоимость вполне может улететь в 500-600р. за акцию.

Газпром сейчас «дойная корова» для пополнения бюджета, поэтому дивы будут закладывать по полной для наполнения казны.

https://smart-lab.ru/blog/806717.php

{kind=link}

После публикации дивидендов акции МОЭСК выросли на 4%.

Мог заработать каждый, кто был подписан на @newssmartlab

@newssmartlab

- самые быстрые новости у нас!

Мог заработать каждый, кто был подписан на @newssmartlab

@newssmartlab

- самые быстрые новости у нас!

Forwarded from СМАРТЛАБ НОВОСТИ

#smartlabonline с главой СПБ Биржи 1 июня в 17.30 мск

Банк России ограничил биржевые торги некоторыми иностранными ценными бумагами, которые попали под заморозку из-за Euroclear.

Что это значит для частного инвестора? Каких бумаг это коснется, а какими можно продолжать торговать? Как мы будем жить в новой реальности?

На все наши и ваши вопросы ответит Роман Горюнов, генеральный директор СПБ Биржи.

Трансляция начнётся в среду, 1 июня в 17.30. В прямом эфире узнаем все новости из первых рук!

Подпишись на наш Ютуб-канал, чтобы не пропустить!

https://youtu.be/9CvGmzGLrX4

Ждём ваши вопросы в комментариях!

🔥Итоги дня: IMOEX -0.5% Полярная звезда дивидендов

автор: Роман Ранний

📈Мечел ап +13.6% Компания сообщила, что сегодня СД даст рекомендацию по дивидендам, делаем ставки?🎰

📈Газпром +2.2% В лидерах роста, в моменте рост был более 2.5%. Ранее СД Газпрома рекомендовал рекордные дивиденды, дивидендная доходность составляет 17.6%. Рост проходит на падающем рынке, похоже участники рынка избавляются от всех остальных акций и покупают на эти деньги Газпром😳

📈Транснефть ап +1% Европейский совет решил не включать в проект шестого пакета санкций запрет на импорт российской нефти по трубопроводу «Дружба»🥳

📉ФСК ЕЭС -11% В лидерах падения, в моменте падение было более 13%. Правительство России дало распоряжение Минфину, Минэнерго и Росимуществу не предусматривать выплату дивидендов по результатам 2021 года по акциям «Федеральной сетевой компании» (ФСК ЕЭС)😔

📉ММК -4.6% 📉Северсталь -3% 📉НЛМК -3% РБК сообщает, что текущая загрузка мощностей ММК, упала более чем на 40% по сравнению с январем—февралем 2022 года. В июне комбинат планирует выпустить 550 тыс. т стали, при полной загрузке ММК производит около 1 млн т в месяц.

Часть производственного оборудования «Северстали» также уже находится в простое. Если текущая ситуация сохранится и меры государственной поддержки не будут приняты, к июню может оказаться в простое 20–40% оборудования😳

📉Роснефть -4.1% Роснефть рекомендовала дивиденды в соответствии с дивидендной политикой(23.63 руб./ао), но акции всё равно падают. Кому интересна див. доходность 6.2%, когда можно купить Газпром с 18%🤷ž♂️

📉Детский мир -3.3% Совет директоров ПАО «Детский мир» рекомендовал акционерам не распределять чистую прибыль и не выплачивать дивиденды по результатам 2021 года. «Решение совета продиктовано высоким уровнем рыночной волатильности, а также необходимостью сохранения достаточного уровня финансовых ресурсов для дальнейшего усиления рыночной позиции „Детского мира“. Дивидендная политика ПАО „Детский мир“ не меняется», — говорится в сообщении ритейлера😔

https://smart-lab.ru/blog/807107.php

автор: Роман Ранний

📈Мечел ап +13.6% Компания сообщила, что сегодня СД даст рекомендацию по дивидендам, делаем ставки?🎰

📈Газпром +2.2% В лидерах роста, в моменте рост был более 2.5%. Ранее СД Газпрома рекомендовал рекордные дивиденды, дивидендная доходность составляет 17.6%. Рост проходит на падающем рынке, похоже участники рынка избавляются от всех остальных акций и покупают на эти деньги Газпром😳

📈Транснефть ап +1% Европейский совет решил не включать в проект шестого пакета санкций запрет на импорт российской нефти по трубопроводу «Дружба»🥳

📉ФСК ЕЭС -11% В лидерах падения, в моменте падение было более 13%. Правительство России дало распоряжение Минфину, Минэнерго и Росимуществу не предусматривать выплату дивидендов по результатам 2021 года по акциям «Федеральной сетевой компании» (ФСК ЕЭС)😔

📉ММК -4.6% 📉Северсталь -3% 📉НЛМК -3% РБК сообщает, что текущая загрузка мощностей ММК, упала более чем на 40% по сравнению с январем—февралем 2022 года. В июне комбинат планирует выпустить 550 тыс. т стали, при полной загрузке ММК производит около 1 млн т в месяц.

Часть производственного оборудования «Северстали» также уже находится в простое. Если текущая ситуация сохранится и меры государственной поддержки не будут приняты, к июню может оказаться в простое 20–40% оборудования😳

📉Роснефть -4.1% Роснефть рекомендовала дивиденды в соответствии с дивидендной политикой(23.63 руб./ао), но акции всё равно падают. Кому интересна див. доходность 6.2%, когда можно купить Газпром с 18%🤷ž♂️

📉Детский мир -3.3% Совет директоров ПАО «Детский мир» рекомендовал акционерам не распределять чистую прибыль и не выплачивать дивиденды по результатам 2021 года. «Решение совета продиктовано высоким уровнем рыночной волатильности, а также необходимостью сохранения достаточного уровня финансовых ресурсов для дальнейшего усиления рыночной позиции „Детского мира“. Дивидендная политика ПАО „Детский мир“ не меняется», — говорится в сообщении ритейлера😔

https://smart-lab.ru/blog/807107.php

{kind=link}

Обзор прессы: Сбербанк, металлурги, Совкомфлот, Ozon, Пик, СПБ биржа — 31/05/22

👉ЦБ ограничил инвесторам биржевые торги иностранными бумагами

👉Судебная поддержка: частные инвесторы готовят миллионные иски к брокерам

👉ПИК не смог выплатить проценты по евробондам из-за технических сложностей

👉Ozon не смог провести платеж по досрочному погашению облигаций

👉Минтранс хочет записать морской импорт и экспорт на отечественные суда

👉В правительстве начали обсуждать снижение налогов для металлургических компаний

👉Сбер не увидел в решении ЕС об отключении от SWIFT угроз для работы

👉Правительство ввело квоты на экспорт металлолома

https://smart-lab.ru/blog/news/807212.php

#sber #flot #ozon #pikk #spbe

👉ЦБ ограничил инвесторам биржевые торги иностранными бумагами

👉Судебная поддержка: частные инвесторы готовят миллионные иски к брокерам

👉ПИК не смог выплатить проценты по евробондам из-за технических сложностей

👉Ozon не смог провести платеж по досрочному погашению облигаций

👉Минтранс хочет записать морской импорт и экспорт на отечественные суда

👉В правительстве начали обсуждать снижение налогов для металлургических компаний

👉Сбер не увидел в решении ЕС об отключении от SWIFT угроз для работы

👉Правительство ввело квоты на экспорт металлолома

https://smart-lab.ru/blog/news/807212.php

#sber #flot #ozon #pikk #spbe

smart-lab.ru

Обзор прессы: Сбербанк, металлурги, Совкомфлот, Ozon, Пик, СПБ биржа — 31/05/22

ЦБ ограничил инвесторам биржевые торги иностранными бумагами Банк России на полгода ограничил биржевые торги иностранными ценными бумагами, учитываемыми в

Нефть: всё-таки, эмбарго.

автор: Олег Дубинский

ЕС согласовал частичный запрет на импорт российской нефти.

Сначала о долях рынка.

По данным ФТС, на страны ЕС приходится более половины российского экспорта нефти (в январе 2022 года — 54,5%, или 2,29 млн из 4,2 млн баррелей в сутки). Доля российской нефти в совокупном нефтяном импорте европейских стран достигает почти 40% (данные Международного энергетического агентства на ноябрь 2021 года).

Теперь сама новость

Европейский союз достиг соглашения о частичном запрете на импорт российской нефти в рамках шестого пакета санкций, сообщил глава Евросовета Шарль Мишель.

«Соглашение о запрете экспорта российской нефти в ЕС. Это немедленно охватывает более двух третей импорта нефти из России, сокращая огромный источник финансирования», — написал Мишель.

Позднее во время пресс-конференции он уточнил, что запрет не будет касаться поставок нефти по трубопроводам.

Глава Еврокомиссии (ЕК) Урсула фон дер Ляйен написала в Twitter, что приветствует принятое решение о нефтяном эмбарго, благодаря которому импорт нефти в ЕС из России к концу года сократится примерно на 90%.

Леонид Федун прав: сокращение добычи на 10-15%, переориентация на Китай и др. Азию, Индию — оптимально?

Пишите своё мнение в комментариях 👉🏽 https://smart-lab.ru/blog/807199.php

автор: Олег Дубинский

ЕС согласовал частичный запрет на импорт российской нефти.

Сначала о долях рынка.

По данным ФТС, на страны ЕС приходится более половины российского экспорта нефти (в январе 2022 года — 54,5%, или 2,29 млн из 4,2 млн баррелей в сутки). Доля российской нефти в совокупном нефтяном импорте европейских стран достигает почти 40% (данные Международного энергетического агентства на ноябрь 2021 года).

Теперь сама новость

Европейский союз достиг соглашения о частичном запрете на импорт российской нефти в рамках шестого пакета санкций, сообщил глава Евросовета Шарль Мишель.

«Соглашение о запрете экспорта российской нефти в ЕС. Это немедленно охватывает более двух третей импорта нефти из России, сокращая огромный источник финансирования», — написал Мишель.

Позднее во время пресс-конференции он уточнил, что запрет не будет касаться поставок нефти по трубопроводам.

Глава Еврокомиссии (ЕК) Урсула фон дер Ляйен написала в Twitter, что приветствует принятое решение о нефтяном эмбарго, благодаря которому импорт нефти в ЕС из России к концу года сократится примерно на 90%.

Леонид Федун прав: сокращение добычи на 10-15%, переориентация на Китай и др. Азию, Индию — оптимально?

Пишите своё мнение в комментариях 👉🏽 https://smart-lab.ru/blog/807199.php

smart-lab.ru

Олег Дубинский на смартлабе

Олег Дубинский: записи, комментарии, избранное, контакты, друзья, стейтмент