Появились показатели работы портов

автор: Козлов Юрий

⚓️ Росморречфлот представил свежую статистику по грузообороту морских портов России:

Так, по итогам 8 месяцев 2022 года грузооборот морских портов в нашей стране пусть скромно, но всё же вырос на +0,1% (г/г), до 553,3 млн т.

🔸 Позитивную динамику по-прежнему демонстрируют порты Арктического и Дальневосточного бассейнов, где показатели выросли на +4,3% и +0,7% соответственно.

🔸 Перевалка на Балтике в этом году сократилась на -1,3%, из-за усиления санкционного давления Запада, что положительно отразилось на северных и восточных портах.

🔸 Грузооборот морских портов Азово-Черноморского бассейна остался на уровне прошлого года.

🧐 Если взглянуть на динамику грузооборота отечественных портов в августе, то мы видим ускорение роста по сравнению с последним летним месяцем прошлого года -показатель вырос на +4,8% (г/г) до 73,3 млн т. По сравнению с июлем темп роста увеличился на +3,1 п.п.

Уже сейчас можно сделать предварительное заключение, что нынешний кризис отрасль проходит лучше, чем пандемию COVID-19 двухлетней давности, когда сокращение перевалки составило 2,3%.

Ну а для нас, российских частных инвесторов, представленная статистика от Росморречфлот является весьма показательной в первую очередь под призмой публичных компаний Совкомфлота и FESCO.

⛴ Совкомфлот, инвестиционную картину по которому мы обновили буквально на прошлой неделе, наращивает объёмы транспортировки углеводородов в Арктическом бассейне и получает дополнительный профит от роста фрахтовых ставок, которые в последние месяцы неплохо подросли из-за высокого спроса на нефтяные танкеры и газовозы.

🛳 FESCO, финансовые результаты которого мы также разбирали, а потом ещё и тезисно знакомились с основными моментами из интервью с главой совета директоров, имеет в своем активе Владивостокский морской торговый порт (ВМТП), который является крупнейшим универсальным портом в Дальневосточном регионе и используется для логистики Россия- Азия.

Чтобы вы понимали весь масштаб, ВМТП третий год подряд остается лидером в России по контейнерообороту. К примеру, в августе грузооборот контейнеров вырос на 15% (г/г).

👉 Бумаги Совкомфлота (#FLOT) сейчас торгуются вблизи своих исторических минимумов (40+ руб.) и никак не могут найти в себе сил для роста, в то время как акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей.

Обе эти истории пока проходят без меня, но я продолжаю терпеливо наблюдать за развитием событий.

https://smart-lab.ru/blog/837153.php

автор: Козлов Юрий

⚓️ Росморречфлот представил свежую статистику по грузообороту морских портов России:

Так, по итогам 8 месяцев 2022 года грузооборот морских портов в нашей стране пусть скромно, но всё же вырос на +0,1% (г/г), до 553,3 млн т.

🔸 Позитивную динамику по-прежнему демонстрируют порты Арктического и Дальневосточного бассейнов, где показатели выросли на +4,3% и +0,7% соответственно.

🔸 Перевалка на Балтике в этом году сократилась на -1,3%, из-за усиления санкционного давления Запада, что положительно отразилось на северных и восточных портах.

🔸 Грузооборот морских портов Азово-Черноморского бассейна остался на уровне прошлого года.

🧐 Если взглянуть на динамику грузооборота отечественных портов в августе, то мы видим ускорение роста по сравнению с последним летним месяцем прошлого года -показатель вырос на +4,8% (г/г) до 73,3 млн т. По сравнению с июлем темп роста увеличился на +3,1 п.п.

Уже сейчас можно сделать предварительное заключение, что нынешний кризис отрасль проходит лучше, чем пандемию COVID-19 двухлетней давности, когда сокращение перевалки составило 2,3%.

Ну а для нас, российских частных инвесторов, представленная статистика от Росморречфлот является весьма показательной в первую очередь под призмой публичных компаний Совкомфлота и FESCO.

⛴ Совкомфлот, инвестиционную картину по которому мы обновили буквально на прошлой неделе, наращивает объёмы транспортировки углеводородов в Арктическом бассейне и получает дополнительный профит от роста фрахтовых ставок, которые в последние месяцы неплохо подросли из-за высокого спроса на нефтяные танкеры и газовозы.

🛳 FESCO, финансовые результаты которого мы также разбирали, а потом ещё и тезисно знакомились с основными моментами из интервью с главой совета директоров, имеет в своем активе Владивостокский морской торговый порт (ВМТП), который является крупнейшим универсальным портом в Дальневосточном регионе и используется для логистики Россия- Азия.

Чтобы вы понимали весь масштаб, ВМТП третий год подряд остается лидером в России по контейнерообороту. К примеру, в августе грузооборот контейнеров вырос на 15% (г/г).

👉 Бумаги Совкомфлота (#FLOT) сейчас торгуются вблизи своих исторических минимумов (40+ руб.) и никак не могут найти в себе сил для роста, в то время как акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей.

Обе эти истории пока проходят без меня, но я продолжаю терпеливо наблюдать за развитием событий.

https://smart-lab.ru/blog/837153.php

{kind=link}

Cовкомфлот: потонет или поплывет?

автор: Алексей Юрченков

Совкомфлот очень интересная компания с точки зрения того, что в текущих реалиях фактически является единственным полностью дружественным крупным логистическим морским оператором для российского газового и нефтяного сегмента.

Информация по компании полностью закрыта, не удалось даже найти годовой отчет по прошлому году, который вроде как показали, но по известным причинам тут же скрыли. По тем крохам, которые есть на текущий момент пробуем понять, что может происходить с компанией.

Прогноз выручки и прибыли 2022

Выручка Совкомфлота формируется по двум направлениям: индустриальный состоит из шельфовых проектов и перевозки газа, а конвенциональный – из перевозки сырой нефти и перевозки нефтепродуктов.

Индустриальный практически полностью формируется на основе долгосрочных тайм-чартеров, конвенциальный – по ставкам спотового фрахта.

Поэтому выручка на основе тайм-чартерного эквивалента (за минусом рейсовых расходов) и прибыль индустриального направления стабильна, а конвенциального слишком сильно зависит от спроса на перевозку нефти и текущих ставок, колебания которых значительно.

Динамика выручки на основе тайм чартерного эквивалента (тыс. долл.):(график 1)

Динамика прибыли от эксплуатации судов: (график 2)

В индустриальном бизнесе наибольшую долю занимает обслуживание шельфовых проектов: (график 3)

Обслуживание шельфовый проектов осуществляют челночные танкеры и много функциональные ледовые суда.

Основной проблемой для прогнозирования результатов Совкомфлота является даже не отсутствие в открытом доступе консолидированной отчетности за прошлый год (более-менее ситуация на 1.01.22 понятна исходя из девятимесячной отчетности 2021 года и выжимки по годовому отчету, которая осталась на просторах инета, а неизвестность в плане изменения состава флота после 24 февраля. Понятно только одно – флот сократился.

Продолжение читайте тут: https://smart-lab.ru/blog/837510.php

#FLOT

автор: Алексей Юрченков

Совкомфлот очень интересная компания с точки зрения того, что в текущих реалиях фактически является единственным полностью дружественным крупным логистическим морским оператором для российского газового и нефтяного сегмента.

Информация по компании полностью закрыта, не удалось даже найти годовой отчет по прошлому году, который вроде как показали, но по известным причинам тут же скрыли. По тем крохам, которые есть на текущий момент пробуем понять, что может происходить с компанией.

Прогноз выручки и прибыли 2022

Выручка Совкомфлота формируется по двум направлениям: индустриальный состоит из шельфовых проектов и перевозки газа, а конвенциональный – из перевозки сырой нефти и перевозки нефтепродуктов.

Индустриальный практически полностью формируется на основе долгосрочных тайм-чартеров, конвенциальный – по ставкам спотового фрахта.

Поэтому выручка на основе тайм-чартерного эквивалента (за минусом рейсовых расходов) и прибыль индустриального направления стабильна, а конвенциального слишком сильно зависит от спроса на перевозку нефти и текущих ставок, колебания которых значительно.

Динамика выручки на основе тайм чартерного эквивалента (тыс. долл.):(график 1)

Динамика прибыли от эксплуатации судов: (график 2)

В индустриальном бизнесе наибольшую долю занимает обслуживание шельфовых проектов: (график 3)

Обслуживание шельфовый проектов осуществляют челночные танкеры и много функциональные ледовые суда.

Основной проблемой для прогнозирования результатов Совкомфлота является даже не отсутствие в открытом доступе консолидированной отчетности за прошлый год (более-менее ситуация на 1.01.22 понятна исходя из девятимесячной отчетности 2021 года и выжимки по годовому отчету, которая осталась на просторах инета, а неизвестность в плане изменения состава флота после 24 февраля. Понятно только одно – флот сократился.

Продолжение читайте тут: https://smart-lab.ru/blog/837510.php

#FLOT

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

📈Совкомфлот продолжает ралли после хорошей отчётности, за 2 дня котировки прибавили более 21%.

Читать далее

👉 https://smartlab.news/i/74212

#FLOT

Читать далее

👉 https://smartlab.news/i/74212

#FLOT

{kind=link}

Апдейт прогноза по Совкомфлоту

Автор: Алексей Юрченков

В начале прошлой недели СКФ немного приоткрыл завесу тайны по своим показателям. Поэтому можно попробовать разобраться, что произошло в компании за 2022 год и сделать корректировку прогнозной модели.

Ранее я уже разбирал компанию здесь.

🔹Что с флотом?

Начнем с материально технической базы. Здесь все очень даже неплохо. Риск того, что СКФ продал большее количество судов, чем я обнаружил в сентябре, анализируя различные источники, можно снять. Балансовая стоимость флота на 30.09.23 — 4 669 млн. долл., на 31.12.21 было 5 793 млн. долл., что с учетом амортизации 408 млн. долл. дает выбытие по остаточной стоимости примерно на 0,7 млрд. долл.

Состав флота на начало 2022 года.

На текущий момент можно зафиксировать, что СКФ потерял четыре крупных газовоза:

• SCF MELAMPUS – 92 508 тн

• SCF MITRE – 93 585 тн

• БАРЕНЦ – 93 026 тн

• ТИМЕРМАНН – 92 969 тн

🔹Прогноз выручки и прибыли

Продажа газовозов повлияла на сегмент «Газ» — весь прирост выручки и прибыли 2021 года в данном сегменте срезан полностью из-за сокращения мощности флота.

Продажа танкеров сократила мощность сегментов «Нефть» и «Нефтепродукты». Но данные о балансовой цене флота говорят о том, что данное сокращение незначительно и составляет не более 8% к мощности флота на начало 2021 года.

Из-за недостатка информации ранее в модель я закладывал гораздо более пессимистичный вариант. Ориентируясь на информацию из открытых источников, в октябре я предположил, что СКФ лишился 28% флота для перевозки сырой нефти относительно начала 2021 года и поэтому очень значительно — на 40% — скорректировал возможности по сегменту «Нефть».

Обновление информации по компании позволяет пересмотреть коэффициенты для расчета базисной выручки.

Ценовой фактор при прогнозе выручки я учитывал через индексы Baltic Dirty Tanker Index (BAID) и Baltic Clean Tanker Index (BAIT). В начале года ставки фрахта вернулись на ковидный уровень. Но санкции на российскую нефть, уход рынка перевозки нефти в серую зону и в принципе отсутствие рынка фрахта как такового и аналитики по нему убили эту возможность.

На помощь пришел Институт энергетики и финансов и Олег Кузьмичев, который обнаружил у них вот такую аналитику, огромное спасибо ему за это!

(см. ниже рис 1)

Динамика выручки на основе тайм-чартерного эквивалента при таких параметрах получается следующая.

(см. ниже рис 2)

🔹Выводы

1. Компания не испытывает проблем с долговой нагрузкой, CAPEX также незначителен и вряд ли будет больше амортизационных отчислений.

2. Текущий остаток денежных средств значителен и позволяет осуществить выплату дивидендов за 2022 год на уровне 50% от чистой прибыли, что при текущей цене акции составляет 9% дивдоходности. 83% акций в руках государства, что повышает вероятность распределения дивидендов в текущей ситуации.

3. Основная часть прибыли в 2022 году и прогноз на 2023 год сформирована по сегменту перевозки нефти и нефтепродуктов, состояние которого достаточно нестабильное и подвержена рискам санкционного давления.

4. Самый стабильный в отношении колебаний ставок фрахта и самый быстрорастущий до 2022 года по объемам сегмент, связанный с перевозкой газа, пока находится в стадии стагнации.

5. Также определенный риск заключается в закрытости компании, информации о деятельности крайне мало и все предположения и прогнозы основаны в основном на непрямых источниках.

6. Текущая оценка компании достаточна справедлива с учетом рисков.

Держите у себя #FLOT ?

👍 — дааа

🐳 — неее

Полная статья доступна на Смартлабе:

https://smart-lab.ru/blog/875994.php

Автор: Алексей Юрченков

В начале прошлой недели СКФ немного приоткрыл завесу тайны по своим показателям. Поэтому можно попробовать разобраться, что произошло в компании за 2022 год и сделать корректировку прогнозной модели.

Ранее я уже разбирал компанию здесь.

🔹Что с флотом?

Начнем с материально технической базы. Здесь все очень даже неплохо. Риск того, что СКФ продал большее количество судов, чем я обнаружил в сентябре, анализируя различные источники, можно снять. Балансовая стоимость флота на 30.09.23 — 4 669 млн. долл., на 31.12.21 было 5 793 млн. долл., что с учетом амортизации 408 млн. долл. дает выбытие по остаточной стоимости примерно на 0,7 млрд. долл.

Состав флота на начало 2022 года.

На текущий момент можно зафиксировать, что СКФ потерял четыре крупных газовоза:

• SCF MELAMPUS – 92 508 тн

• SCF MITRE – 93 585 тн

• БАРЕНЦ – 93 026 тн

• ТИМЕРМАНН – 92 969 тн

🔹Прогноз выручки и прибыли

Продажа газовозов повлияла на сегмент «Газ» — весь прирост выручки и прибыли 2021 года в данном сегменте срезан полностью из-за сокращения мощности флота.

Продажа танкеров сократила мощность сегментов «Нефть» и «Нефтепродукты». Но данные о балансовой цене флота говорят о том, что данное сокращение незначительно и составляет не более 8% к мощности флота на начало 2021 года.

Из-за недостатка информации ранее в модель я закладывал гораздо более пессимистичный вариант. Ориентируясь на информацию из открытых источников, в октябре я предположил, что СКФ лишился 28% флота для перевозки сырой нефти относительно начала 2021 года и поэтому очень значительно — на 40% — скорректировал возможности по сегменту «Нефть».

Обновление информации по компании позволяет пересмотреть коэффициенты для расчета базисной выручки.

Ценовой фактор при прогнозе выручки я учитывал через индексы Baltic Dirty Tanker Index (BAID) и Baltic Clean Tanker Index (BAIT). В начале года ставки фрахта вернулись на ковидный уровень. Но санкции на российскую нефть, уход рынка перевозки нефти в серую зону и в принципе отсутствие рынка фрахта как такового и аналитики по нему убили эту возможность.

На помощь пришел Институт энергетики и финансов и Олег Кузьмичев, который обнаружил у них вот такую аналитику, огромное спасибо ему за это!

(см. ниже рис 1)

Динамика выручки на основе тайм-чартерного эквивалента при таких параметрах получается следующая.

(см. ниже рис 2)

🔹Выводы

1. Компания не испытывает проблем с долговой нагрузкой, CAPEX также незначителен и вряд ли будет больше амортизационных отчислений.

2. Текущий остаток денежных средств значителен и позволяет осуществить выплату дивидендов за 2022 год на уровне 50% от чистой прибыли, что при текущей цене акции составляет 9% дивдоходности. 83% акций в руках государства, что повышает вероятность распределения дивидендов в текущей ситуации.

3. Основная часть прибыли в 2022 году и прогноз на 2023 год сформирована по сегменту перевозки нефти и нефтепродуктов, состояние которого достаточно нестабильное и подвержена рискам санкционного давления.

4. Самый стабильный в отношении колебаний ставок фрахта и самый быстрорастущий до 2022 года по объемам сегмент, связанный с перевозкой газа, пока находится в стадии стагнации.

5. Также определенный риск заключается в закрытости компании, информации о деятельности крайне мало и все предположения и прогнозы основаны в основном на непрямых источниках.

6. Текущая оценка компании достаточна справедлива с учетом рисков.

Держите у себя #FLOT ?

👍 — дааа

🐳 — неее

Полная статья доступна на Смартлабе:

https://smart-lab.ru/blog/875994.php

{kind=link}

Почему акции Совкомфлот сейчас хорошая идея?

Автор: Вячеслав Бердников

Продолжая тему дивидендных идей возвращаемся к компании которую мало кто может позитивно охарактеризовать после того как акция упала вдвое с момента размещения — Совкомфлот (FLOT).

Компания долго не раскрывала информацию и судя по динамике котировок должна себя очень плохо чувствовать, однако недавно компания раскрыла результаты за 9 месяцев 2022 года и удивила многих инвесторов.

Компания увеличила чистую прибыль год к году более чем в 10 раз! Итак, давайте же разберемся что происходит с результатами компании, какие можно ждать дивиденды и прогнозную цену акций.

🔹Обзор компании

ПАО «Совкомфлот» является крупнейшей судоходной компанией России в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов.

Компания имеет флот из 111 судов, в том числе танкеры класса Aframax и Suezmax и является крупнейшим и основным перевозчиком российской нефти.

Исторически ставки на перевозку (фрахт) определяются в долларах, таким образом компания зарабатывает выручку в долларах и имеет долларовую экономику, что дает определенный иммунитет к девальвации

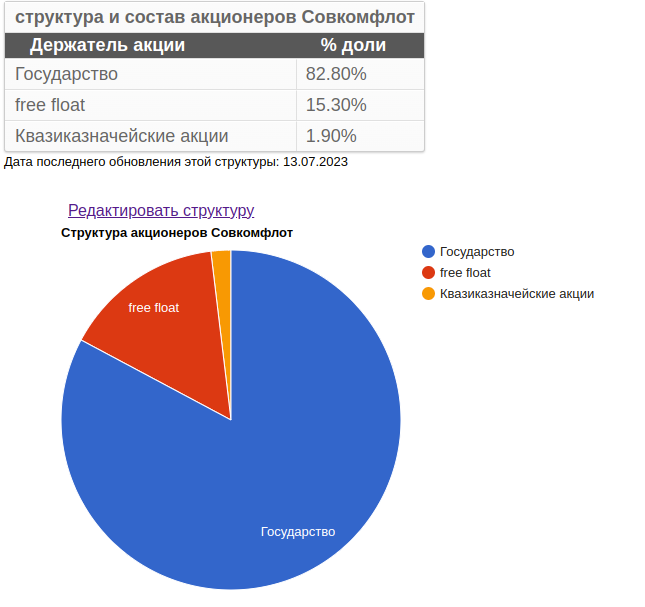

После IPO в 2020 году обыкновенные акции компании торгуются на Московской бирже под тикером FLOT. Однако, крупнейшим акционером является государство, владеющее более 82,8% акций, остальные акции компании находятся в свободном обращении на Московской бирже.

🔹Почему компания интересна?

В связи с санкциями ЕС маршруты российской нефти и нефтепродуктов значительно изменились, нефть теперь продается в основном в Индию и Китай в связи с чем среднее логистическое плечо (длина пути) для нефти выросло, что привело к росту спроса и ставок фрахта танкеров.

В связи с этим в 2022 году компания скорее всего заработала рекордную прибыль и в этом году может выплатить рекордные дивиденды в размере около 8 рублей на акцию, что дает долларовую доходность около 16,5% к текущей цене!

Необходимо отметить, что:

• При рекордных исторических результатах и дивидендах акции компании скорее находятся ближе к историческим минимумам чем к историческим максимумам

• Совкомфлот проводил размещение акций на Мосбирже почти по 105 руб., сейчас акции стоят 48,6 руб. (-53,7%). Ранее после IPO компания выплачивала дивиденд в размере 6,67 руб. на акцию, долларовая дивдоходность 7,5%.

• Конъюнктура с высокими ставками на фрахт может продлиться достаточно долго

• Акции других компаний – владельцев танкеров значительно выросли

Акции других танкерных компаний, которые уже закладывают в цены рекордные результаты исходя из информации о ставках на танкеры в интернете и рекомендаций аналитиков выросли на 180-325%, при этом за данный промежуток времени акции Совкомфлот упали на 47% в долларах!

Данный разрыв создает возможность для инвесторов купить акции танкерной компании с рекордными результатами дешевле рынка.

🔹Оценка акций компании

Совкомфлот, как и многие другие акции на Московской бирже исторически оцениваются через дивидендную доходность.

Ранее акции компании торговались с дивидендной доходностью 7,25%, что в среднем ниже чем по российскому рынку, что обусловлено валютной выручкой компании, а также выплатой только 50% чистой прибыли на дивиденды.

Исходя из опубликованных результатов компании за 9 месяцев 2022 год и ставок на фрахт за 4 квартал 2022 года при выплате 50% чистой прибыли на дивиденды, дивиденд на акцию составит около 8 рублей.

Исходя из дивиденда, учитывая возросшие риски на российском рынке и как следствие рост требуемой дивидендной доходности, по моей оценке акции могут стоить 70-90 руб. (11,4-8,9% див. доходности), что дает потенциал роста к текущей цене в размере 44-86%!

С учетом этого я считаю акции Совкомфлот интересной идеей и уже добавил себе в портфель на более чем 10%. Удачных инвестиций!

Держите #FLOT ?

🔥 — держим!

🐳 — не держим!

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/877310.php

Автор: Вячеслав Бердников

Продолжая тему дивидендных идей возвращаемся к компании которую мало кто может позитивно охарактеризовать после того как акция упала вдвое с момента размещения — Совкомфлот (FLOT).

Компания долго не раскрывала информацию и судя по динамике котировок должна себя очень плохо чувствовать, однако недавно компания раскрыла результаты за 9 месяцев 2022 года и удивила многих инвесторов.

Компания увеличила чистую прибыль год к году более чем в 10 раз! Итак, давайте же разберемся что происходит с результатами компании, какие можно ждать дивиденды и прогнозную цену акций.

🔹Обзор компании

ПАО «Совкомфлот» является крупнейшей судоходной компанией России в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов.

Компания имеет флот из 111 судов, в том числе танкеры класса Aframax и Suezmax и является крупнейшим и основным перевозчиком российской нефти.

Исторически ставки на перевозку (фрахт) определяются в долларах, таким образом компания зарабатывает выручку в долларах и имеет долларовую экономику, что дает определенный иммунитет к девальвации

После IPO в 2020 году обыкновенные акции компании торгуются на Московской бирже под тикером FLOT. Однако, крупнейшим акционером является государство, владеющее более 82,8% акций, остальные акции компании находятся в свободном обращении на Московской бирже.

🔹Почему компания интересна?

В связи с санкциями ЕС маршруты российской нефти и нефтепродуктов значительно изменились, нефть теперь продается в основном в Индию и Китай в связи с чем среднее логистическое плечо (длина пути) для нефти выросло, что привело к росту спроса и ставок фрахта танкеров.

В связи с этим в 2022 году компания скорее всего заработала рекордную прибыль и в этом году может выплатить рекордные дивиденды в размере около 8 рублей на акцию, что дает долларовую доходность около 16,5% к текущей цене!

Необходимо отметить, что:

• При рекордных исторических результатах и дивидендах акции компании скорее находятся ближе к историческим минимумам чем к историческим максимумам

• Совкомфлот проводил размещение акций на Мосбирже почти по 105 руб., сейчас акции стоят 48,6 руб. (-53,7%). Ранее после IPO компания выплачивала дивиденд в размере 6,67 руб. на акцию, долларовая дивдоходность 7,5%.

• Конъюнктура с высокими ставками на фрахт может продлиться достаточно долго

• Акции других компаний – владельцев танкеров значительно выросли

Акции других танкерных компаний, которые уже закладывают в цены рекордные результаты исходя из информации о ставках на танкеры в интернете и рекомендаций аналитиков выросли на 180-325%, при этом за данный промежуток времени акции Совкомфлот упали на 47% в долларах!

Данный разрыв создает возможность для инвесторов купить акции танкерной компании с рекордными результатами дешевле рынка.

🔹Оценка акций компании

Совкомфлот, как и многие другие акции на Московской бирже исторически оцениваются через дивидендную доходность.

Ранее акции компании торговались с дивидендной доходностью 7,25%, что в среднем ниже чем по российскому рынку, что обусловлено валютной выручкой компании, а также выплатой только 50% чистой прибыли на дивиденды.

Исходя из опубликованных результатов компании за 9 месяцев 2022 год и ставок на фрахт за 4 квартал 2022 года при выплате 50% чистой прибыли на дивиденды, дивиденд на акцию составит около 8 рублей.

Исходя из дивиденда, учитывая возросшие риски на российском рынке и как следствие рост требуемой дивидендной доходности, по моей оценке акции могут стоить 70-90 руб. (11,4-8,9% див. доходности), что дает потенциал роста к текущей цене в размере 44-86%!

С учетом этого я считаю акции Совкомфлот интересной идеей и уже добавил себе в портфель на более чем 10%. Удачных инвестиций!

Держите #FLOT ?

🔥 — держим!

🐳 — не держим!

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/877310.php

{kind=link}

Куда приплыли? Обзор компании Софкомфлот

Совкомфлот – российская компания, которая занимается морской транспортировкой нефти и газа, а также обслуживанием шельфовой разведки. Название происходит от словосочетания «современный коммерческий флот» и не имеет никакого отношения к Советскому Союзу.

Сразу после IPO акции резко упали: с 105 рублей (цена размещения) до 93,5 рублей к концу 2020 года.

К концу 2021 года акции упали уже до 76,92 рублей, к концу 2022 – до 38,35 рублей. При этом в октябре 2022 акции Совкомфлота падали до рекордного минимума в 29,92 рублей. Сейчас акции немного подросли и торгуются за 45 рублей, но это всё ещё убыток с момента IPO (–57%).

🔹Структура выручки. Совкомфлот зарабатывает на 5 основных направлениях:

• Транспортировка сырой нефти. Сегмент даёт около 37% выручки, операционная рентабельность – 42%

• Транспортировка нефтепродуктов. Даёт 17,5% выручки, но операционная рентабельность самая маленькая – 31%

• Перевозка газа, в основном, СПГ. 12,3% выручки, опер. рентабельность направления – 54%.

• Шельфовые проекты, в т.ч. транспортировка оборудования. Примерно 29,2% выручки, операционная рентабельность направления 38%.

• Прочие проекты, включая геологоразведку, исследования, сейсмографию и т.д. Это даёт только 4% выручки, операционную рентабельность компания не раскрывает.

Чтобы уберечься от санкций и продолжать принимать платежи, Совкомфлот перенёс часть своего бизнеса в Дубай. Кроме того, теневой флот никто не отменял.

🔹Рентабельность. Совкомфлот – весьма капиталоёмкое предприятие. Поэтому показатели рентабельности, увы, не блещут:

• ROE (рентабельность капитала = чистая прибыль / собственный капитал) – 0,9%

• ROA (рентабельность активов = чистая прибыль / активы) – 0,49%

• ROS (рентабельность продаж = прибыль до налогов и процентов / выручка) – 15,83%

При этом рентабельность EBITDA (т.е. прибыль до уплаты налогов, процентов и амортизации разделить на выручку) вполне высока – 44,1%. Это наивысшее значение в отрасли.

• Доходность свободного денежного потока (FCF / капитализация) тоже довольно высока для отрасли – 15,7%.

• Чистая рентабельность (чистая прибыль / выручка) сильно зависит от курсовой разницы и варьируется от 4% в «голодные» годы до почти 20% в «сытые».

🔹Дивиденды. Дивидендная политика Совкомфлота, принятая перед IPO, предусматривает выплату не менее 25% чистой прибыли по МСФО. При этом Совкомфлот является госкомпанией и должен платить не менее 50% ЧП. Однако обновления див.политики пока нет.

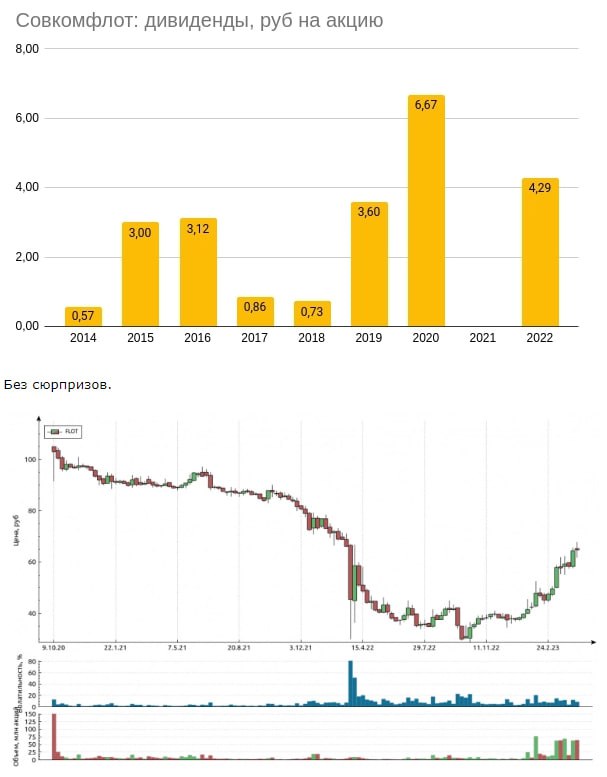

По итогам 2020 года в 2021 году (впервые в публичной истории) Совкомфлот выплатил сильно выше див.политики – 73% чистой прибыли, что дало 6,67 рублей на акцию (или 7,4% див.доходность в момент отсечки).

В 2021 году Совкомфлот не выплатил дивиденды из-за сложной геополитической ситуации.

По итогам 2022 года дивиденды окажутся намного больше. Чистая прибыль за 9 месяцев 2022 года составляет 321 млн долларов. При курсе 72 рублей за доллар прибыль в рублях составляет 23,11 млрд рублей. Экстраполируем результаты первых 3-х кварталов на 4-й и получим годовую прибыль около 30,8 млрд рублей. При распределении 50% ЧП по МСФО дивиденды составят 6,48 рублей на акцию, при распределении 25% – 3,24.

🔹Вывод:

Неопределённость в геополитике, нестабильность денежных потоков, непредсказуемое влияние курса рубля, большая инвестиционная программа, рост долговой нагрузки – все эти факторы, на мой взгляд, привносят большую долю негатива в финансовое состояние компании.

В конечном счёте они влияют на размер дивидендов. Сейчас Совкомфлот не сильно интересен относительно будущих дивидендов. Ведь их просто может не быть.

Полный обзор от автора читайте на Смартлабе:

https://smart-lab.ru/blog/880317.php

Автор: Invest Assistance

————————————

А вы держите #FLOT ?

🔥 — даааа

🐳 — нееет

Совкомфлот – российская компания, которая занимается морской транспортировкой нефти и газа, а также обслуживанием шельфовой разведки. Название происходит от словосочетания «современный коммерческий флот» и не имеет никакого отношения к Советскому Союзу.

Сразу после IPO акции резко упали: с 105 рублей (цена размещения) до 93,5 рублей к концу 2020 года.

К концу 2021 года акции упали уже до 76,92 рублей, к концу 2022 – до 38,35 рублей. При этом в октябре 2022 акции Совкомфлота падали до рекордного минимума в 29,92 рублей. Сейчас акции немного подросли и торгуются за 45 рублей, но это всё ещё убыток с момента IPO (–57%).

🔹Структура выручки. Совкомфлот зарабатывает на 5 основных направлениях:

• Транспортировка сырой нефти. Сегмент даёт около 37% выручки, операционная рентабельность – 42%

• Транспортировка нефтепродуктов. Даёт 17,5% выручки, но операционная рентабельность самая маленькая – 31%

• Перевозка газа, в основном, СПГ. 12,3% выручки, опер. рентабельность направления – 54%.

• Шельфовые проекты, в т.ч. транспортировка оборудования. Примерно 29,2% выручки, операционная рентабельность направления 38%.

• Прочие проекты, включая геологоразведку, исследования, сейсмографию и т.д. Это даёт только 4% выручки, операционную рентабельность компания не раскрывает.

Чтобы уберечься от санкций и продолжать принимать платежи, Совкомфлот перенёс часть своего бизнеса в Дубай. Кроме того, теневой флот никто не отменял.

🔹Рентабельность. Совкомфлот – весьма капиталоёмкое предприятие. Поэтому показатели рентабельности, увы, не блещут:

• ROE (рентабельность капитала = чистая прибыль / собственный капитал) – 0,9%

• ROA (рентабельность активов = чистая прибыль / активы) – 0,49%

• ROS (рентабельность продаж = прибыль до налогов и процентов / выручка) – 15,83%

При этом рентабельность EBITDA (т.е. прибыль до уплаты налогов, процентов и амортизации разделить на выручку) вполне высока – 44,1%. Это наивысшее значение в отрасли.

• Доходность свободного денежного потока (FCF / капитализация) тоже довольно высока для отрасли – 15,7%.

• Чистая рентабельность (чистая прибыль / выручка) сильно зависит от курсовой разницы и варьируется от 4% в «голодные» годы до почти 20% в «сытые».

🔹Дивиденды. Дивидендная политика Совкомфлота, принятая перед IPO, предусматривает выплату не менее 25% чистой прибыли по МСФО. При этом Совкомфлот является госкомпанией и должен платить не менее 50% ЧП. Однако обновления див.политики пока нет.

По итогам 2020 года в 2021 году (впервые в публичной истории) Совкомфлот выплатил сильно выше див.политики – 73% чистой прибыли, что дало 6,67 рублей на акцию (или 7,4% див.доходность в момент отсечки).

В 2021 году Совкомфлот не выплатил дивиденды из-за сложной геополитической ситуации.

По итогам 2022 года дивиденды окажутся намного больше. Чистая прибыль за 9 месяцев 2022 года составляет 321 млн долларов. При курсе 72 рублей за доллар прибыль в рублях составляет 23,11 млрд рублей. Экстраполируем результаты первых 3-х кварталов на 4-й и получим годовую прибыль около 30,8 млрд рублей. При распределении 50% ЧП по МСФО дивиденды составят 6,48 рублей на акцию, при распределении 25% – 3,24.

🔹Вывод:

Неопределённость в геополитике, нестабильность денежных потоков, непредсказуемое влияние курса рубля, большая инвестиционная программа, рост долговой нагрузки – все эти факторы, на мой взгляд, привносят большую долю негатива в финансовое состояние компании.

В конечном счёте они влияют на размер дивидендов. Сейчас Совкомфлот не сильно интересен относительно будущих дивидендов. Ведь их просто может не быть.

Полный обзор от автора читайте на Смартлабе:

https://smart-lab.ru/blog/880317.php

Автор: Invest Assistance

————————————

А вы держите #FLOT ?

🔥 — даааа

🐳 — нееет

{kind=link}

Совкомфлот плывет в направлении дивидендов

Мы уже разбирали финансовые результаты Совкомфлота по итогам 9 месяцев 2022 года. Теперь компания отчиталась по итогам полного 2022 года, пусть и в сокращенном виде.

И, самое главное, подтвердила свою приверженность платить дивиденды в размере не менее 50% от скорректированной чистой прибыли. А это значит, что негативным ожиданиям, которые долгое время окутывали компанию, скорее всего, не суждено будет оправдаться.

Основная часть финансовых показателей была опубликована в долларах, это надо иметь в виду при анализе.

🔹Выручка выросла на 22,6% г/г.

🔹EBITDA увеличилась на 53,2% г/г, операционная прибыль выросла в 2,5 раза!

🔹Скорректированная чистая прибыль в рублях (та самая, которая используется для расчета дивидендов) выросла в 4,4 раза до 20,36 млрд рублей. Конечно же сказался эффект низкой базы, но результат все равно впечатляющий.

🔹Чистый долг снизился на 61% г/г, соотношение ND/EBITDA опустилось до комфортных отметок: 0,9x. После событий февраля прошлого года и введения санкций, компания продала часть флота, которая специализировалась на международных проектах с западными странами, что позволило рассчитаться с кредиторами и так радикально снизить долговую нагрузку.

🔹По итогам года стоимость судов в эксплуатации снизилась на 16,5%. Непонятно, встал ли на баланс новый теневой танкерный флот, и если да, то по каким ценам он учитывается. На такие вопросы компания, скорее всего, не ответит в обозримом будeщем, чтобы не провоцировать новые санкции.

Перейдем теперь к самой приятной части сегодняшнего поста — расчету дивидендов. Если будет выплачено 50% прибыли, то размер выплаты составит примерно 4,23 рублей на одну акцию. Это примерно 7,3% доходности по текущей цене. Не исключено, что Совкомфлот может пойти по пути Сбера и выплатить больше половины прибыли. В условиях дефицита бюджета такой шаг будет оправдан, а миноритарным акционерам будет приятно.

С высокой долей вероятности Совкомфлот рекомендует и выплатит дивиденды этой весной/летом. Однако, в следующем году конъюнктура рынка может измениться, стоимость фрахта снизиться и доходы компании развернуться вниз. Совкомфлот — ярко выраженная циклическая компания, поэтому покупать ее акции сейчас, после сильного отчета и непосредственно перед дивидендами — опасно.

Разумнее будет дождаться отката котировок, на мой взгляд, или же входить в позицию «лесенкой». В долгосрочной перспективе у компании есть драйверы роста в виде запуска газовых проектов Новатэка, выхода на полную мощность проекта «Восток Ойл», а также развития Северного морского пути.

Автор: Георгий Аведиков

Пишите своё мнение в комментарии

https://smart-lab.ru/blog/893738.php

#FLOT держим?

🔥 — держим!

🐳 — нет!

Мы уже разбирали финансовые результаты Совкомфлота по итогам 9 месяцев 2022 года. Теперь компания отчиталась по итогам полного 2022 года, пусть и в сокращенном виде.

И, самое главное, подтвердила свою приверженность платить дивиденды в размере не менее 50% от скорректированной чистой прибыли. А это значит, что негативным ожиданиям, которые долгое время окутывали компанию, скорее всего, не суждено будет оправдаться.

Основная часть финансовых показателей была опубликована в долларах, это надо иметь в виду при анализе.

🔹Выручка выросла на 22,6% г/г.

🔹EBITDA увеличилась на 53,2% г/г, операционная прибыль выросла в 2,5 раза!

🔹Скорректированная чистая прибыль в рублях (та самая, которая используется для расчета дивидендов) выросла в 4,4 раза до 20,36 млрд рублей. Конечно же сказался эффект низкой базы, но результат все равно впечатляющий.

🔹Чистый долг снизился на 61% г/г, соотношение ND/EBITDA опустилось до комфортных отметок: 0,9x. После событий февраля прошлого года и введения санкций, компания продала часть флота, которая специализировалась на международных проектах с западными странами, что позволило рассчитаться с кредиторами и так радикально снизить долговую нагрузку.

🔹По итогам года стоимость судов в эксплуатации снизилась на 16,5%. Непонятно, встал ли на баланс новый теневой танкерный флот, и если да, то по каким ценам он учитывается. На такие вопросы компания, скорее всего, не ответит в обозримом будeщем, чтобы не провоцировать новые санкции.

Перейдем теперь к самой приятной части сегодняшнего поста — расчету дивидендов. Если будет выплачено 50% прибыли, то размер выплаты составит примерно 4,23 рублей на одну акцию. Это примерно 7,3% доходности по текущей цене. Не исключено, что Совкомфлот может пойти по пути Сбера и выплатить больше половины прибыли. В условиях дефицита бюджета такой шаг будет оправдан, а миноритарным акционерам будет приятно.

С высокой долей вероятности Совкомфлот рекомендует и выплатит дивиденды этой весной/летом. Однако, в следующем году конъюнктура рынка может измениться, стоимость фрахта снизиться и доходы компании развернуться вниз. Совкомфлот — ярко выраженная циклическая компания, поэтому покупать ее акции сейчас, после сильного отчета и непосредственно перед дивидендами — опасно.

Разумнее будет дождаться отката котировок, на мой взгляд, или же входить в позицию «лесенкой». В долгосрочной перспективе у компании есть драйверы роста в виде запуска газовых проектов Новатэка, выхода на полную мощность проекта «Восток Ойл», а также развития Северного морского пути.

Автор: Георгий Аведиков

Пишите своё мнение в комментарии

https://smart-lab.ru/blog/893738.php

#FLOT держим?

🔥 — держим!

🐳 — нет!

{kind=link}

Совкомфлотовских дивидендов хватит на макароны по-флотски

Совет директоров отметил приверженность Компании действующей дивидендной политике и принял решение рекомендовать годовому общему собранию акционеров ПАО «Совкомфлот» направить на выплату дивидендов по акциям ПАО «Совкомфлот» по результатам 2022 года 10 189 млн рублей, что составляет 50 процентов скорректированной прибыли по МСФО за 2022 год.

Автор: Олег Кузьмичев

Комментировать на Смартлабе:

https://smart-lab.ru/blog/894376.php

Еще держите #FLOT ?

🔥— держим!

🐳— нееее...

Совет директоров отметил приверженность Компании действующей дивидендной политике и принял решение рекомендовать годовому общему собранию акционеров ПАО «Совкомфлот» направить на выплату дивидендов по акциям ПАО «Совкомфлот» по результатам 2022 года 10 189 млн рублей, что составляет 50 процентов скорректированной прибыли по МСФО за 2022 год.

Автор: Олег Кузьмичев

Комментировать на Смартлабе:

https://smart-lab.ru/blog/894376.php

Еще держите #FLOT ?

🔥— держим!

🐳— нееее...

{kind=link}

Высокие фрахтовые ставки позитивны для Совкомфлота

Нефтяной картель ОПЕК опубликовал релиз по мировому нефтяному рынку за март 2023 года, где помимо всего прочего поделился также статистикой по ставкам на морской фрахт.

А поскольку Совкомфлот последний год крайне мало раскрывает информации о себе, а его менеджмент — редкий гость в СМИ, статистика от ОПЕК для нас сейчас как глоток свежего воздуха.

Совкомфлот в основном управляет танкерами типа Aframax и Suezmax, фрахтовые ставки на которые находятся на высоком уровне. Так, по Aframax в марте 2023 года ставки были на 39,5% выше показателя годичной давности, а по Suezmax — на 55,8% выше!

В начале апреля страны ОПЕК+ приняли решение сократить добычу углеводородов, начиная с 1 мая 2023 года. Официально снижение составит 1,65 млн б/с, но почти треть от этого объема приходится на Россию, которая уже сократила добычу с 1 марта, поэтому с мая снижение производства ОПЕК+ составит порядка 1,15 млн б/с.

Любопытно, но Международное энергетическое агентство (МЭА) на этом фоне уже начинает бить тревогу и пугает общественность тем, что мир скоро останется без нефти, намекая на взлёт цен в обозримой перспективе:

«Ожидалось, что баланс на рынке нефти и так склонится в сторону дефицита во второй половине года, но новые сокращения сделают баланс еще более жестким и подтолкнут вверх цены в то время, когда инфляционное давление наносит вред уязвимым странам, особенно с развивающимися экономиками», — поведал глава МЭА Фатих Бироль.

На первый взгляд, может показаться, что решение ОПЕК+ приведёт к резкому падению фрахтовых ставок, поскольку потребуется меньше танкеров для транспортировки сырой нефти. Однако ситуация на рынке морских перевозок сейчас чем-то похожа на российские ж/д перевозки.

Там в прошлом году несмотря на снижение объема погрузки ставки оставались на высоких уровнях, из-за увеличения длины маршрута, что привело к сокращению свободного вагонного парка.

Танкеры Aframax и Suezmax имеют дедвейт в 2-3 раза меньше, чем танкеры VLCC. Поскольку России пришлось перестроить экспорт с Европы на Азию, то увеличение длины маршрута спровоцировало дефицит танкеров. Инфраструктура российских портов не позволяет принимать танкеры VLCC с большой грузоподъемностью, поэтому ажиотаж на Aframax и Suezmax будет сохраняться.

Высокие фрахтовые ставки, в совокупности с девальвацией рубля (контракты на 100% представлены в валюте), позволяют рассчитывать на дальнейший рост финансовых результатов Совкомфлота. Коррекцию в котировках акций в район 45-50 руб. можно смело использовать для долгосрочных покупок.

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/895869.php

#FLOT держим?

🔥— даааа

🐳— нееее

Нефтяной картель ОПЕК опубликовал релиз по мировому нефтяному рынку за март 2023 года, где помимо всего прочего поделился также статистикой по ставкам на морской фрахт.

А поскольку Совкомфлот последний год крайне мало раскрывает информации о себе, а его менеджмент — редкий гость в СМИ, статистика от ОПЕК для нас сейчас как глоток свежего воздуха.

Совкомфлот в основном управляет танкерами типа Aframax и Suezmax, фрахтовые ставки на которые находятся на высоком уровне. Так, по Aframax в марте 2023 года ставки были на 39,5% выше показателя годичной давности, а по Suezmax — на 55,8% выше!

В начале апреля страны ОПЕК+ приняли решение сократить добычу углеводородов, начиная с 1 мая 2023 года. Официально снижение составит 1,65 млн б/с, но почти треть от этого объема приходится на Россию, которая уже сократила добычу с 1 марта, поэтому с мая снижение производства ОПЕК+ составит порядка 1,15 млн б/с.

Любопытно, но Международное энергетическое агентство (МЭА) на этом фоне уже начинает бить тревогу и пугает общественность тем, что мир скоро останется без нефти, намекая на взлёт цен в обозримой перспективе:

«Ожидалось, что баланс на рынке нефти и так склонится в сторону дефицита во второй половине года, но новые сокращения сделают баланс еще более жестким и подтолкнут вверх цены в то время, когда инфляционное давление наносит вред уязвимым странам, особенно с развивающимися экономиками», — поведал глава МЭА Фатих Бироль.

На первый взгляд, может показаться, что решение ОПЕК+ приведёт к резкому падению фрахтовых ставок, поскольку потребуется меньше танкеров для транспортировки сырой нефти. Однако ситуация на рынке морских перевозок сейчас чем-то похожа на российские ж/д перевозки.

Там в прошлом году несмотря на снижение объема погрузки ставки оставались на высоких уровнях, из-за увеличения длины маршрута, что привело к сокращению свободного вагонного парка.

Танкеры Aframax и Suezmax имеют дедвейт в 2-3 раза меньше, чем танкеры VLCC. Поскольку России пришлось перестроить экспорт с Европы на Азию, то увеличение длины маршрута спровоцировало дефицит танкеров. Инфраструктура российских портов не позволяет принимать танкеры VLCC с большой грузоподъемностью, поэтому ажиотаж на Aframax и Suezmax будет сохраняться.

Высокие фрахтовые ставки, в совокупности с девальвацией рубля (контракты на 100% представлены в валюте), позволяют рассчитывать на дальнейший рост финансовых результатов Совкомфлота. Коррекцию в котировках акций в район 45-50 руб. можно смело использовать для долгосрочных покупок.

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/895869.php

#FLOT держим?

🔥— даааа

🐳— нееее

{kind=link}

СОВКОМФЛОТ (FLOT). Отчет за 2022г. Дивиденды. Перспективы.

Здесь только "Выводы", полный обзор Совкомфлота от Investovization читайте на Смартлабе:

https://smart-lab.ru/blog/897384.php

🔹Совкомфлот – одна крупнейших в мире компаний по морской транспортировке углеводородов.

🔹В 2022 году из-за различных санкций и ограничений, для погашения западных кредитов, компания была вынуждена продать 20% своего флота.

🔹Несмотря на это, вышедшие результаты по итогам 2022 года оказались рекордными. Конечно, во многом благодаря высоким ценам стоимости фрахта судов по перевозке углеводородов.

🔹Долговая нагрузка компании сейчас не очень высокая.

🔹Компания планирует заплатить дивидендами 4,3₽ на акцию (доходность 7%).

🔹Основные риски связаны с вероятной коррекцией цен на стоимость фрахта судов. А также возможным ограничением тарифов со стороны государства.

🔹Компания продолжает свое развитие. Программа на 2022-2023 предусматривала объем в 32 судна. Если она реализуется в полном объеме, то флот компании может превысить показатели до массовой распродажи.

🔹По мультипликаторам компания оценивается средне.

🔹В случае развития позитивного сценария, акции могут вырасти на 15% в текущем году.

#FLOT держим?

🍾— держим!

🐳— не держим

Здесь только "Выводы", полный обзор Совкомфлота от Investovization читайте на Смартлабе:

https://smart-lab.ru/blog/897384.php

🔹Совкомфлот – одна крупнейших в мире компаний по морской транспортировке углеводородов.

🔹В 2022 году из-за различных санкций и ограничений, для погашения западных кредитов, компания была вынуждена продать 20% своего флота.

🔹Несмотря на это, вышедшие результаты по итогам 2022 года оказались рекордными. Конечно, во многом благодаря высоким ценам стоимости фрахта судов по перевозке углеводородов.

🔹Долговая нагрузка компании сейчас не очень высокая.

🔹Компания планирует заплатить дивидендами 4,3₽ на акцию (доходность 7%).

🔹Основные риски связаны с вероятной коррекцией цен на стоимость фрахта судов. А также возможным ограничением тарифов со стороны государства.

🔹Компания продолжает свое развитие. Программа на 2022-2023 предусматривала объем в 32 судна. Если она реализуется в полном объеме, то флот компании может превысить показатели до массовой распродажи.

🔹По мультипликаторам компания оценивается средне.

🔹В случае развития позитивного сценария, акции могут вырасти на 15% в текущем году.

#FLOT держим?

🍾— держим!

🐳— не держим

{kind=link}

Невероятный байбэк в Совкомфлоте

Совкомфлот радует не только щедрыми дивидендами и ставками на фрахт (которые уже снижаются), но и внезапными байбэками!

Об этом вчера сообщил smartlab.news

🤝“Совкомфлот”- BUYBACK: 05.07.2023BUYBACK “Совкомфлот”:

Обьём: 0.00 рублей

05.07.2023 — Дата покупки

Количество приобретенных акций: неизвестно

👉Скрин 1

Компания имеет в запасе казначеские акции, был даже объявлен байбек до СВО и выкуплена небольшая часть!

👉Скрин 2

«Москва. 18 января 2022. INTERFAX.RU — ПАО „Совкомфлот“ завершило программу обратного выкупа акций, которая была запущена в декабре 2021 года. Об этом сообщила руководитель отдела по работе с инвесторами СКФ Александра Мельникова на конференции „Диалог с компанией “Совкомфлот», организованной «ВТБ Капитал Инвестиции».

«Мы рады сообщить, что выкуп мы завершили, и, более того, наши ключевые работники, которые стали участниками программы премирования, уже также получили свой опцион на выкупленные акции», — сказала она.

«Совкомфлот» в декабре 2021 года начал обратный выкуп акций. С начала запуска buyback СКФ суммарно купил 0,3% уставного капитала. В итоге квазиказначейский пакет увеличился с 1,6% до 1,9%, доля free float составила 15,3%. РФ принадлежит 82,8%."

Тогда покупали акции по 70 рублей и часть раздали менеджменту бонусами

👉Скрин 3

Видимо пошел новый черед. Сделки были 5 июля (которые опубличили), тогда рост акций составил +3,1% и они ловко закрыли дивгэп.

👉Скрин 4

В целом денег у компании много, вполне может выкупиться с рынка (были слухи, что хочет стать частной), правда лучше покупать бы танкеры им)

👉Скрин 5

Почему скрыли объем выкупленных акций — непонятно, каких-то аномальных объемов 05.07.23 не было выявлено. Возможно так же выкупали акции 11 и 12 июля т.к. объем выше среднего и акции росли, но это не точно

Есть идеи почему скрывают объемы? И как могут покупать акции без объявленного байбека? Пишите в комментарии:

https://smart-lab.ru/blog/921669.php

Автор: Олег Кузьмичев

#FLOT

Совкомфлот радует не только щедрыми дивидендами и ставками на фрахт (которые уже снижаются), но и внезапными байбэками!

Об этом вчера сообщил smartlab.news

🤝“Совкомфлот”- BUYBACK: 05.07.2023BUYBACK “Совкомфлот”:

Обьём: 0.00 рублей

05.07.2023 — Дата покупки

Количество приобретенных акций: неизвестно

👉Скрин 1

Компания имеет в запасе казначеские акции, был даже объявлен байбек до СВО и выкуплена небольшая часть!

👉Скрин 2

«Москва. 18 января 2022. INTERFAX.RU — ПАО „Совкомфлот“ завершило программу обратного выкупа акций, которая была запущена в декабре 2021 года. Об этом сообщила руководитель отдела по работе с инвесторами СКФ Александра Мельникова на конференции „Диалог с компанией “Совкомфлот», организованной «ВТБ Капитал Инвестиции».

«Мы рады сообщить, что выкуп мы завершили, и, более того, наши ключевые работники, которые стали участниками программы премирования, уже также получили свой опцион на выкупленные акции», — сказала она.

«Совкомфлот» в декабре 2021 года начал обратный выкуп акций. С начала запуска buyback СКФ суммарно купил 0,3% уставного капитала. В итоге квазиказначейский пакет увеличился с 1,6% до 1,9%, доля free float составила 15,3%. РФ принадлежит 82,8%."

Тогда покупали акции по 70 рублей и часть раздали менеджменту бонусами

👉Скрин 3

Видимо пошел новый черед. Сделки были 5 июля (которые опубличили), тогда рост акций составил +3,1% и они ловко закрыли дивгэп.

👉Скрин 4

В целом денег у компании много, вполне может выкупиться с рынка (были слухи, что хочет стать частной), правда лучше покупать бы танкеры им)

👉Скрин 5

Почему скрыли объем выкупленных акций — непонятно, каких-то аномальных объемов 05.07.23 не было выявлено. Возможно так же выкупали акции 11 и 12 июля т.к. объем выше среднего и акции росли, но это не точно

Есть идеи почему скрывают объемы? И как могут покупать акции без объявленного байбека? Пишите в комментарии:

https://smart-lab.ru/blog/921669.php

Автор: Олег Кузьмичев

#FLOT

{kind=link}

Совкомфлот. Ждем хороший отчет?

Надо отдать должное Совкомфлоту — спотовые ставки в мире все еще держатся на высоком уровне, хоть и упали в среднем на 15%.

Хотя средняя длина маршрута выросла не катастрофически (+10% для средних суден типа афрамакс и suezmax), но т.к. строительство танков не в фаворе — ставки выросли прилично (напоминаю, что 60% нефти перевозят танкеры, но в основе vlcc с дедвейтом 200+ тыс тонн, а не 100 тыс тонн как популярном России афрамаксе

Интересно будет посмотреть отчет — увеличила ли компания покупку танкеров или так и зарабатывает «теневой флот»)

Разбивка по прибыли ориентировочно выглядит так.

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/929266

#FLOT держите?

❤️— держим!

💔— не держим...

Надо отдать должное Совкомфлоту — спотовые ставки в мире все еще держатся на высоком уровне, хоть и упали в среднем на 15%.

Хотя средняя длина маршрута выросла не катастрофически (+10% для средних суден типа афрамакс и suezmax), но т.к. строительство танков не в фаворе — ставки выросли прилично (напоминаю, что 60% нефти перевозят танкеры, но в основе vlcc с дедвейтом 200+ тыс тонн, а не 100 тыс тонн как популярном России афрамаксе

Интересно будет посмотреть отчет — увеличила ли компания покупку танкеров или так и зарабатывает «теневой флот»)

Разбивка по прибыли ориентировочно выглядит так.

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/929266

#FLOT держите?

❤️— держим!

💔— не держим...

Совкомфлот: Российский танкерный флот на вес золота!

Все мы видели стремительное восстановление акций из сектора транспорта — логистические маршруты российской экономики в большинстве своем удлинились, развернувшись на восток.

Одной из транспортных компаний, ставших бенефициаром повышенного спроса на морскую транспортировку, стал крупнейший российский судовладелец – Совкомфлот.

Ранее компания была нацелена на российские инфраструктурные проекты, предоставляя услуги ВИНКам в газовых и шельфовых проектах, тогда как ее стандартный танкерный флот работал на открытом мировом рынке. Тем самым был гарантирован предсказуемый денежный поток, который в результате давал стабильные, но достаточно низкие дивиденды.

Однако, после введения санкций и ухода бОльшей части западных судовладельцев, резко возрос спрос на оставшиеся нефтяные танкеры. Как следствие, в 2022г ставки на фрахт взлетели до пиковых значений.

Учитывая, что у компании уже был в наличии нефтяной флот в размере порядка 80 судов, компания смогла быстро перестроиться на работу в интересах российской внешней торговли. В связи с этим на протяжении 2022-2023г СКФ имеет как стабильный поток от участия в арктических проектах, так и достойно зарабатывает на фрахте нефтяного тоннажа.

После шокового падения акций до 32 рублей в сентябре 22 года, котировки полностью восстановились и превысили 105 рублей, то есть уровень выхода компании на IPO в 20 году.

Насколько справедливым является текущая капитализация компании?

Наиболее простым упражнением может быть сравнение компании сегодня и при IPO.

🔹Совкомфлот в 2020 году:

• Достаточно большая долговая нагрузка в размере $2,4 млрд при EBITDA 900 млн $ на относительно “высоких фрахтовых ставках” из-за COVID-19 (тогда на рынке нефть некуда было девать при отрицательных ценах и танкеры использовали как хранилища по любым ставкам) при балансовой стоимости акционерного капитала в 4,0 млрд $, а рыночной капитализации в 3,2 млрд $

• Компания генерировала 200-250 млн $ чистой прибыли за год c целевой дивидендной доходностью в районе 5%.

• Совкомфлот конкурировал с иностранными судовладельцами на мировом рынке, где при налаженных логистических цепочках был переизбыток тоннажа и и фрахтователи судов были заинтересованы прежде всего в “дешевой доставке”.

🔹Совкомфлот в 2023 году:

• Долговая нагрузка на низком уровне, чистый долг составляет 0,5 млрд $ при балансовой стоимости акционерного капитала в 4,8 млрд $ и рыночной капитализации в 2,8 млрд $

• Полугодовые данные в 23г сопоставимы с годовыми доходами в 20г: полугодовая EBITDA аналогична годовой 2020г, а полугодовая чистая прибыль в 2х выше годовых уровней при IPO. При этом как раньше, так и сейчас экономика компании остается долларовой, что дополнительно позволит увеличить дивидендную доходность с учетом обесценении рубля.Компания определенно будет отдавать повышенные доходы своему основному акционеру – государству и по пути делиться с миноритариями.

• Высокие фрахтовые ставки вероятно с нами надолго – логистические маршруты по всему миру “удлинились”, лишних танкеров на рынке теперь нет. Конкуренция в старом виде с иностранными судовладельцами ушла — как из-за санкционного «потолка цен» (сейчас нефть дороже 60$), так и в целом из-за нежелания дополнительных рисков при работе с российской нефтью. Доступный флот на рынке вряд ли возрастет, так как строительство новых танкеров в ближайшие годы не превысит списания старых.

• Конечно, появились и минусы, такие как запрет на заходы в европейские порты и ограниченные возможности для инвестиций в новый флот из недружественных стран и по доступу к технологиям. Однако, учитывая результаты за 2022г и полугодие 2023 года, смена бизнес модели и рост ставок благоприятно отразились на результатах. Компания остается очень важным инструментом для экспорта российского нефти и газа, отказаться от которого миру будет сложно.

Что думаете про #FLOT, держите ее акции?

Комментируйте на Смартлабе:

https://smart-lab.ru/935255

Все мы видели стремительное восстановление акций из сектора транспорта — логистические маршруты российской экономики в большинстве своем удлинились, развернувшись на восток.

Одной из транспортных компаний, ставших бенефициаром повышенного спроса на морскую транспортировку, стал крупнейший российский судовладелец – Совкомфлот.

Ранее компания была нацелена на российские инфраструктурные проекты, предоставляя услуги ВИНКам в газовых и шельфовых проектах, тогда как ее стандартный танкерный флот работал на открытом мировом рынке. Тем самым был гарантирован предсказуемый денежный поток, который в результате давал стабильные, но достаточно низкие дивиденды.

Однако, после введения санкций и ухода бОльшей части западных судовладельцев, резко возрос спрос на оставшиеся нефтяные танкеры. Как следствие, в 2022г ставки на фрахт взлетели до пиковых значений.

Учитывая, что у компании уже был в наличии нефтяной флот в размере порядка 80 судов, компания смогла быстро перестроиться на работу в интересах российской внешней торговли. В связи с этим на протяжении 2022-2023г СКФ имеет как стабильный поток от участия в арктических проектах, так и достойно зарабатывает на фрахте нефтяного тоннажа.

После шокового падения акций до 32 рублей в сентябре 22 года, котировки полностью восстановились и превысили 105 рублей, то есть уровень выхода компании на IPO в 20 году.

Насколько справедливым является текущая капитализация компании?

Наиболее простым упражнением может быть сравнение компании сегодня и при IPO.

🔹Совкомфлот в 2020 году:

• Достаточно большая долговая нагрузка в размере $2,4 млрд при EBITDA 900 млн $ на относительно “высоких фрахтовых ставках” из-за COVID-19 (тогда на рынке нефть некуда было девать при отрицательных ценах и танкеры использовали как хранилища по любым ставкам) при балансовой стоимости акционерного капитала в 4,0 млрд $, а рыночной капитализации в 3,2 млрд $

• Компания генерировала 200-250 млн $ чистой прибыли за год c целевой дивидендной доходностью в районе 5%.

• Совкомфлот конкурировал с иностранными судовладельцами на мировом рынке, где при налаженных логистических цепочках был переизбыток тоннажа и и фрахтователи судов были заинтересованы прежде всего в “дешевой доставке”.

🔹Совкомфлот в 2023 году:

• Долговая нагрузка на низком уровне, чистый долг составляет 0,5 млрд $ при балансовой стоимости акционерного капитала в 4,8 млрд $ и рыночной капитализации в 2,8 млрд $

• Полугодовые данные в 23г сопоставимы с годовыми доходами в 20г: полугодовая EBITDA аналогична годовой 2020г, а полугодовая чистая прибыль в 2х выше годовых уровней при IPO. При этом как раньше, так и сейчас экономика компании остается долларовой, что дополнительно позволит увеличить дивидендную доходность с учетом обесценении рубля.Компания определенно будет отдавать повышенные доходы своему основному акционеру – государству и по пути делиться с миноритариями.

• Высокие фрахтовые ставки вероятно с нами надолго – логистические маршруты по всему миру “удлинились”, лишних танкеров на рынке теперь нет. Конкуренция в старом виде с иностранными судовладельцами ушла — как из-за санкционного «потолка цен» (сейчас нефть дороже 60$), так и в целом из-за нежелания дополнительных рисков при работе с российской нефтью. Доступный флот на рынке вряд ли возрастет, так как строительство новых танкеров в ближайшие годы не превысит списания старых.

• Конечно, появились и минусы, такие как запрет на заходы в европейские порты и ограниченные возможности для инвестиций в новый флот из недружественных стран и по доступу к технологиям. Однако, учитывая результаты за 2022г и полугодие 2023 года, смена бизнес модели и рост ставок благоприятно отразились на результатах. Компания остается очень важным инструментом для экспорта российского нефти и газа, отказаться от которого миру будет сложно.

Что думаете про #FLOT, держите ее акции?

Комментируйте на Смартлабе:

https://smart-lab.ru/935255

{kind=link}

10 лучших дивидендных акций РФ на 2023 год

(по мнению автора Invest Era)

Список акций основан на наших прогнозах по прибыли и дивидендам компаний РФ (по итогам 1п 2023 примерно 80% наших прогнозов исполнились с достаточно высокой точностью).

Дивидендная доходность указана из расчёта за весь 2023 год. Т.е. суммированием всех выплат: как промежуточных, так и финальных, которые будут объявлены весной-летом 2024 по итогам 2023. Эти акции все будут активно пиарить в весной 2024 года. Больше всех заработают те, кто купит их заранее, меньше – те, кто сделает это до анонса дивидендов, а топливом роста станут те, кто будет заходить в позицию после анонса.

1️⃣ Россети Центр и Приволжье #MRKP. Прогнозная див. доходность 18,4%. Самая высокая доходность среди относительно крупных компаний. Основной драйвер для прибыли – разгон инфляции и индексация тарифов.

2️⃣ Сургутнефтегаз-п #SNGSP. Прогнозная див. доходность 16%. Высокие дивиденды будут обеспечены значительным ослаблением рубля. Див. доходность будет выше, если рубль останется на текущих уровнях в конце года. В прогноз мы заложили откат ниже 90.

3️⃣ Лукойл #LKOH. Див. доходность 15,6%. Ждём более высокой прибыли за счёт роста цен на нефть и ослабления рубля, плюс компания хорошо поработала над рентабельностью, а также платит больше 50% от ЧП (в отличие от всех конкурентов).

4️⃣ Транснефть-п #TRNFP. Див. доходность 15%. Показали прибыль за 1п 2023 значительно выше ожиданий. Ждём роста доходов за счёт увеличения прокачки нефти.

5️⃣ Белуга #BELU. Див. доходность 14,6%. Несмотря на высокую базу, показали солидные темпы роста выше ожиданий. Компания остаётся одной из лучших дивидендных опций во 2 эшелоне.

6️⃣ Совкомфлот #FLOT. 13,7%. Прибыль во втором полугодии снизится примерно на треть из-за сокращения ставок фрахта. Но по итогам года она всё равно будет на рекордных уровнях.

7️⃣ Башнефть #BANE. 12,5%. Удивили отчётом за 1 полугодие. Вклад 1п в общие дивиденды составит 100-110 рублей. Суммарно за 2023 год заплатят примерно на уровне 2022.

8️⃣ Магнит #MGNT. 12%. Ждём возобновления выплат в этом году, также компания может выплатить часть из накопленного кэша.

9️⃣ Сбербанк #SBER. 11,5%. Думаем, Сбер – довольно очевидная для всех дивидендная история. Закончат 2023 год с рекордной прибылью и самыми высокими в истории дивидендами.

🔟 ММК #MAGN. 11,3%. Ожидаем возобновления выплат от металлургов (заплатят в 2024 по итогам 2023). ММК – пока лидер по прогнозной див. доходности.

Статья на смартлабе: https://smart-lab.ru/blog/940031.php

(по мнению автора Invest Era)

Список акций основан на наших прогнозах по прибыли и дивидендам компаний РФ (по итогам 1п 2023 примерно 80% наших прогнозов исполнились с достаточно высокой точностью).

Дивидендная доходность указана из расчёта за весь 2023 год. Т.е. суммированием всех выплат: как промежуточных, так и финальных, которые будут объявлены весной-летом 2024 по итогам 2023. Эти акции все будут активно пиарить в весной 2024 года. Больше всех заработают те, кто купит их заранее, меньше – те, кто сделает это до анонса дивидендов, а топливом роста станут те, кто будет заходить в позицию после анонса.

1️⃣ Россети Центр и Приволжье #MRKP. Прогнозная див. доходность 18,4%. Самая высокая доходность среди относительно крупных компаний. Основной драйвер для прибыли – разгон инфляции и индексация тарифов.

2️⃣ Сургутнефтегаз-п #SNGSP. Прогнозная див. доходность 16%. Высокие дивиденды будут обеспечены значительным ослаблением рубля. Див. доходность будет выше, если рубль останется на текущих уровнях в конце года. В прогноз мы заложили откат ниже 90.

3️⃣ Лукойл #LKOH. Див. доходность 15,6%. Ждём более высокой прибыли за счёт роста цен на нефть и ослабления рубля, плюс компания хорошо поработала над рентабельностью, а также платит больше 50% от ЧП (в отличие от всех конкурентов).

4️⃣ Транснефть-п #TRNFP. Див. доходность 15%. Показали прибыль за 1п 2023 значительно выше ожиданий. Ждём роста доходов за счёт увеличения прокачки нефти.

5️⃣ Белуга #BELU. Див. доходность 14,6%. Несмотря на высокую базу, показали солидные темпы роста выше ожиданий. Компания остаётся одной из лучших дивидендных опций во 2 эшелоне.

6️⃣ Совкомфлот #FLOT. 13,7%. Прибыль во втором полугодии снизится примерно на треть из-за сокращения ставок фрахта. Но по итогам года она всё равно будет на рекордных уровнях.

7️⃣ Башнефть #BANE. 12,5%. Удивили отчётом за 1 полугодие. Вклад 1п в общие дивиденды составит 100-110 рублей. Суммарно за 2023 год заплатят примерно на уровне 2022.

8️⃣ Магнит #MGNT. 12%. Ждём возобновления выплат в этом году, также компания может выплатить часть из накопленного кэша.

9️⃣ Сбербанк #SBER. 11,5%. Думаем, Сбер – довольно очевидная для всех дивидендная история. Закончат 2023 год с рекордной прибылью и самыми высокими в истории дивидендами.

🔟 ММК #MAGN. 11,3%. Ожидаем возобновления выплат от металлургов (заплатят в 2024 по итогам 2023). ММК – пока лидер по прогнозной див. доходности.

Статья на смартлабе: https://smart-lab.ru/blog/940031.php

Совкомфлот нацелен на рекордную чистую прибыль

Ген.директор Совкомфлота Игорь Тонковидов накануне дал крайне интересное интервью агентству ТАСС, основные тезисы которого я предлагаю вашему вниманию:

Флот компании составляет 100 крупнотоннажных танкеров (перед СВО, напомню, значилось 133 танкера). Увеличение длины маршрутов перевозок нефти оказывает благоприятное влияние на рост фрахтовых ставок, ввиду ограниченного количества судов, работающих на российском рынке.

В мире сохраняется дефицит танкеров, и данную проблему невозможно решить в короткие сроки.

Российский экспорт углеводородов по-прежнему сильно зависит от флота недружественных государств. Доля Совкомфлота в перевозке российской нефти и газа на текущий момент составляет около 12%.

Игорь Тонковидов считает, что Правительству РФ нужно на законодательном уровне закрепить приоритетное право российских транспортных компаний для работы в отечественных портах.

Капитальные затраты Совкомфлота на 2024 год оцениваются в размере $500-600 млн (в последние годы капексы составляли $400-450 млн, поэтому рост небольшой).

Игорь Тонковидов считает, что во втором полугодии чистая прибыль морского перевозчика будет аналогичной первой половине этого года. Таким образом, инвесторы потенциально могут рассчитывать на дивиденды в размере 18 рублей, что по текущим котировкам сулит ДД=16,2%.

В среднесрочной перспективе компания ожидает сохранения высоких финансовых показателей, благодаря заключению ряда среднесрочных контрактов, которые обеспечат предсказуемый объём премиальной выручки.

Совкомфлот — это один из бенефициаров текущего геополитического кризиса, поскольку увеличение длины маршрутов перевозки экспортных грузов, в совокупности с девальвацией рубля, генерируют для компании рекордную чистую прибыль. Коррекцию в котировках акций в район 95+ руб. потенциально можно использовать для долгосрочных покупок.

Правда, после такого вдохновляющего и обнадёживающего интервью ген.директора Совкомфлота шансов на коррекцию стало меньше. А потому я просто держу свою долю этих бумаг в инвестиционном портфеле (1,58%) и очень рассчитываю на щедрый дивидендный поток в следующем году. Чего советую и вам!

Автор: Козлов Юрий

Пишите своё мнение в комменты:

https://smart-lab.ru/945664

#FLOT держим?

❤️— держим!

💔— не держим!

Ген.директор Совкомфлота Игорь Тонковидов накануне дал крайне интересное интервью агентству ТАСС, основные тезисы которого я предлагаю вашему вниманию:

Флот компании составляет 100 крупнотоннажных танкеров (перед СВО, напомню, значилось 133 танкера). Увеличение длины маршрутов перевозок нефти оказывает благоприятное влияние на рост фрахтовых ставок, ввиду ограниченного количества судов, работающих на российском рынке.

В мире сохраняется дефицит танкеров, и данную проблему невозможно решить в короткие сроки.

Российский экспорт углеводородов по-прежнему сильно зависит от флота недружественных государств. Доля Совкомфлота в перевозке российской нефти и газа на текущий момент составляет около 12%.

Игорь Тонковидов считает, что Правительству РФ нужно на законодательном уровне закрепить приоритетное право российских транспортных компаний для работы в отечественных портах.

Капитальные затраты Совкомфлота на 2024 год оцениваются в размере $500-600 млн (в последние годы капексы составляли $400-450 млн, поэтому рост небольшой).

Игорь Тонковидов считает, что во втором полугодии чистая прибыль морского перевозчика будет аналогичной первой половине этого года. Таким образом, инвесторы потенциально могут рассчитывать на дивиденды в размере 18 рублей, что по текущим котировкам сулит ДД=16,2%.

В среднесрочной перспективе компания ожидает сохранения высоких финансовых показателей, благодаря заключению ряда среднесрочных контрактов, которые обеспечат предсказуемый объём премиальной выручки.

Совкомфлот — это один из бенефициаров текущего геополитического кризиса, поскольку увеличение длины маршрутов перевозки экспортных грузов, в совокупности с девальвацией рубля, генерируют для компании рекордную чистую прибыль. Коррекцию в котировках акций в район 95+ руб. потенциально можно использовать для долгосрочных покупок.

Правда, после такого вдохновляющего и обнадёживающего интервью ген.директора Совкомфлота шансов на коррекцию стало меньше. А потому я просто держу свою долю этих бумаг в инвестиционном портфеле (1,58%) и очень рассчитываю на щедрый дивидендный поток в следующем году. Чего советую и вам!

Автор: Козлов Юрий

Пишите своё мнение в комменты:

https://smart-lab.ru/945664

#FLOT держим?

❤️— держим!

💔— не держим!

{kind=link}

Совкомфлот провел встречу с инвесторами и аналитиками

В рамках конференции Smart Lab была проведена встреча Совкомфлота с аналитиками и инвесторами. Помимо красочных видео и фото танкеров и газовозов, компания представила аналитику конъюнктуры рынка и ожидания своих результатов текущего года.

Наиболее интересные тезисы представлены ниже:

1. Ставки на фрахт сохраняются на стабильно премиальном уровне. Компания планирует достичь исторически рекордную выручку ТЧЭ в размере порядка 2 млрд долларов США в 2023 г.;

2. Компания оценивает текущие уровни фрахта как устойчивые в среднесрочной перспективе, исходя из таких фундаментальных рыночных факторов, как отсутствие роста мирового флота в результате низкой книги заказов, структурный дефицит тоннажа как на мировом, так и в особенности на российском рынке за счет изменившей географии торговли и выросшего спроса в эквиваленте тонно-миль.

3. Высокая предсказуемость денежного потока обеспечивается значительным объемом законтрактованной выручки в размере более 11 млрд долларов США со средним сроком контракта 7 лет. Одним из достижений компании 2023 г. является заключение большого объема долгосрочных тайм-чартеров в конвенциональном танкерном сегменте. Простыми словами, волатильность фрахтовых ставок будет иметь ограниченное влияние на выручку, так как доля флота, которая продолжает работать на спотовом рынке без контрактов не более 1/3 (для сравнения, в 2021 г такая доля составляла 50%).

4. Компания накопила большой объем ликвидности благодаря сильному операционному потоку, что позволит как щедро платить дивиденды (50% от прибыли), так и развивать новый бизнес. По оперативным данным за 9 месяцев Компания не видит преград для достижения ранее озвученного уровня рублевой прибыли во втором полугодии 23 г. на уровне первого, что будет означать годовые дивиденды в районе 18 рублей на акцию. При этом возможность выплаты небольших промежуточных дивидендов не отвергается Компанией.

5. По мнению менеджмента компания остается фундаментально недооцененной, если смотреть на справедливые рыночные мультипликаторы: EV / EBITDA 2.5x против 5x средней по рынку, Price to NAV 0.6x против 1,0 средней по рынку, т.е. в два раза дешевле peers.

Источник: https://smart-lab.ru/blog/955074.php

#FLOT

В рамках конференции Smart Lab была проведена встреча Совкомфлота с аналитиками и инвесторами. Помимо красочных видео и фото танкеров и газовозов, компания представила аналитику конъюнктуры рынка и ожидания своих результатов текущего года.

Наиболее интересные тезисы представлены ниже:

1. Ставки на фрахт сохраняются на стабильно премиальном уровне. Компания планирует достичь исторически рекордную выручку ТЧЭ в размере порядка 2 млрд долларов США в 2023 г.;

2. Компания оценивает текущие уровни фрахта как устойчивые в среднесрочной перспективе, исходя из таких фундаментальных рыночных факторов, как отсутствие роста мирового флота в результате низкой книги заказов, структурный дефицит тоннажа как на мировом, так и в особенности на российском рынке за счет изменившей географии торговли и выросшего спроса в эквиваленте тонно-миль.

3. Высокая предсказуемость денежного потока обеспечивается значительным объемом законтрактованной выручки в размере более 11 млрд долларов США со средним сроком контракта 7 лет. Одним из достижений компании 2023 г. является заключение большого объема долгосрочных тайм-чартеров в конвенциональном танкерном сегменте. Простыми словами, волатильность фрахтовых ставок будет иметь ограниченное влияние на выручку, так как доля флота, которая продолжает работать на спотовом рынке без контрактов не более 1/3 (для сравнения, в 2021 г такая доля составляла 50%).

4. Компания накопила большой объем ликвидности благодаря сильному операционному потоку, что позволит как щедро платить дивиденды (50% от прибыли), так и развивать новый бизнес. По оперативным данным за 9 месяцев Компания не видит преград для достижения ранее озвученного уровня рублевой прибыли во втором полугодии 23 г. на уровне первого, что будет означать годовые дивиденды в районе 18 рублей на акцию. При этом возможность выплаты небольших промежуточных дивидендов не отвергается Компанией.

5. По мнению менеджмента компания остается фундаментально недооцененной, если смотреть на справедливые рыночные мультипликаторы: EV / EBITDA 2.5x против 5x средней по рынку, Price to NAV 0.6x против 1,0 средней по рынку, т.е. в два раза дешевле peers.

Источник: https://smart-lab.ru/blog/955074.php

#FLOT

{kind=link}

Совкомфлот: скромный дивиденд за первое полугодие, но первый промежуточный!

Автор: Олег Кузьмичев

Совкомфлот вчера (неожиданно для всех) рекомендовал дивиденд в 6,32 р на 1 акцию (5% ДД) за 6 месяцев 2023 года (хотя оформили как за 9 месяцев)

При этом если посчитать 50% от скорр прибыли на акцию дивиденды в теории должны составлять 8,75 р на 1 акцию.

Судя по пресс релизу компании рекомендовали ниже 50% от скорр прибыли т.к. это «пробный шаг к выплате дивидендов», цель в 50% от прибыли по итогам 2023 года сохраняется (ориентир 18-20 рублей за год).

Неплохое начинание российских эмитентов с хорошей прибылью выплачивать промежуточные дивиденды. Совкомфлот по итогам 2023 года вероятно будет одним из тех эмитентов, кто может дать 15+% див доходность по сумме двух выплат.

Источник: https://smart-lab.ru/mozgovik/960909

#FLOT держите?

👍— конечно!

🐳— нет...

Автор: Олег Кузьмичев

Совкомфлот вчера (неожиданно для всех) рекомендовал дивиденд в 6,32 р на 1 акцию (5% ДД) за 6 месяцев 2023 года (хотя оформили как за 9 месяцев)

При этом если посчитать 50% от скорр прибыли на акцию дивиденды в теории должны составлять 8,75 р на 1 акцию.

Судя по пресс релизу компании рекомендовали ниже 50% от скорр прибыли т.к. это «пробный шаг к выплате дивидендов», цель в 50% от прибыли по итогам 2023 года сохраняется (ориентир 18-20 рублей за год).

Неплохое начинание российских эмитентов с хорошей прибылью выплачивать промежуточные дивиденды. Совкомфлот по итогам 2023 года вероятно будет одним из тех эмитентов, кто может дать 15+% див доходность по сумме двух выплат.

Источник: https://smart-lab.ru/mozgovik/960909

#FLOT держите?

👍— конечно!

🐳— нет...

Ну вот, опять богатеть. Дивиденды в январе 2024.

Автор: igotosochi

Обновил дивидендный календарь, оставил дивиденды, которые утверждены на январь, так сказать, первопроходцев нового года. Большинство из них — промежуточный, а у Магнита вообще за 2022 год. Январь будет не таким щедрым, как декабрь, но всё равно есть отличные экземпляры.

На следующий год уже есть интересные прогнозы по дивидендам.

👉 https://smart-lab.ru/mobile/topic/974407/

⚓️ Совкомфлот #FLOT

Купить до: 4 января

Реестр: 7 января

Дивиденд на акцию: 6,32₽

Дивидендная доходность: 4,65%

🚚 НКХП (Новороссийский комбинат хлебопродуктов) #NCHP

Купить до: 5 января

Реестр: 8 января

Дивиденд на акцию: 29,75₽

Дивидендная доходность: 3,02%

⛽️ Татнефть #TATN, #TATNP

Купить до: 8 января

Реестр: 9 января

Дивиденд на акцию: 35,17₽

Дивидендная доходность: 5,32% (ао) / 5,33% (ап)

⚓️ Новошип (внебиржевая секция) #NOMP, #NOMPP

Купить до: 9 января

Реестр: 10 января

Дивиденд на акцию: 36,4 ₽

Дивидендная доходность: 12,55% (ап) / 7,81% (ао)

⛽️ Роснефть #ROSN

Купить до: 10 января

Реестр: 11 января

Дивиденд на акцию: 30,77 ₽

Дивидендная доходность: 5,27%

🍏 Магнит #MGNT

Купить до: 10 января

Реестр: 11 января

Дивиденд на акцию: 412,13 ₽

Дивидендная доходность: 6,17%

👍 ДЗРД (Донской завод радиодеталей) #DZRD, DZRDP

Купить до: 12 января

Реестр: 15 января

Дивиденд на акцию: 110,36 ₽

Дивидендная доходность: 2,79% (ап) / 1,78% (ао)

😍 аналитика🔄 новости🔄 бонды

Автор: igotosochi