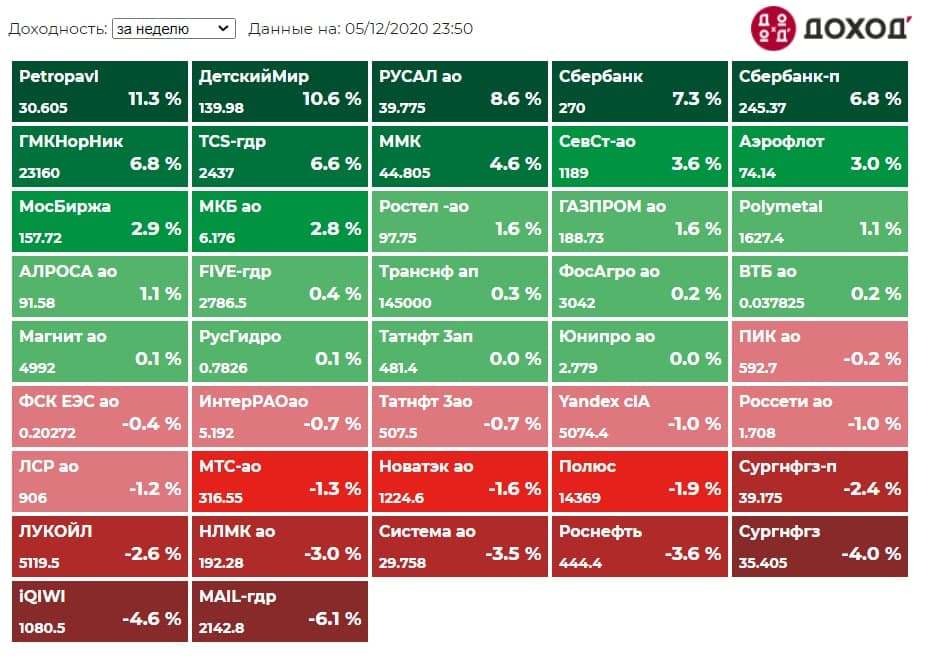

🔥Итоги дня: IMOEX -1.1% .

📉Ozon.ru +10% Система не планирует монетизировать свою долю в Ozon, ожидают что стоимость акций Ozon будет увеличиваться в перспективе нескольких лет.

📈Роснефть -2.9% Роснефть продлевает программу обратного выкупа до 31 декабря 21 г. Максимальная цена по которой Роснефть была готова выкупать свои акции — 5,65 долл. (примерно 424 руб.), и то выкупила всего нечего(15 000 шт.). Сейчас цена в терминале на 10 руб. выше, так что поддержки в виде бай-бэка не ждите. В такой ситуации инвесторы ждут более привлекательных цен для покупок.

📈Росгосстрах +21% Продолжается рост на вчерашних дивидендах, из-за планки не все вчера успели купить.

📉Тинькофф Банк -3.5% Менеджер Георгий Чесаков 26-27 ноября продал акций на $3,3 млн. Недавно Оливер Хьюз продал на $14 млн. Инвесторы начинают беспокоится.

📈НЛМК -2% «FLETCHER GROUP HOLDINGS LTD», связанная с Владимиром Лисиным продала примерно 2.1% уставного капитала общества. телеги и брокерские дома пытались запампить на этой новости включение в индекс MSCI, но нечего у них не вышло.

Сургутнефтегаз ап -0.9% Доллара пробил сегодня отметку в 75 руб. Доллар чувствует себя плохо весь ноябрь, в то же время Сургутнефтегаз ап растёт весь ноябрь 🤷♂️

📉АФК Система -0.6% Утром акции росли на новостях о том что Система может удвоить дивиденды по итогам 2020 г. А потом инвесторы взяли калькулятор и умножили 0,13 руб.(дивиденды за 2019г.) на 2, полученная цифра их явно не обрадовала и акции просели на 2%. В конце дня отыграли часть потерь на новостях про Ozon, хотя для Системы в этом нет нечего хорошего, ей же долг надо сокращать!

📉Ozon.ru +10% Система не планирует монетизировать свою долю в Ozon, ожидают что стоимость акций Ozon будет увеличиваться в перспективе нескольких лет.

📈Роснефть -2.9% Роснефть продлевает программу обратного выкупа до 31 декабря 21 г. Максимальная цена по которой Роснефть была готова выкупать свои акции — 5,65 долл. (примерно 424 руб.), и то выкупила всего нечего(15 000 шт.). Сейчас цена в терминале на 10 руб. выше, так что поддержки в виде бай-бэка не ждите. В такой ситуации инвесторы ждут более привлекательных цен для покупок.

📈Росгосстрах +21% Продолжается рост на вчерашних дивидендах, из-за планки не все вчера успели купить.

📉Тинькофф Банк -3.5% Менеджер Георгий Чесаков 26-27 ноября продал акций на $3,3 млн. Недавно Оливер Хьюз продал на $14 млн. Инвесторы начинают беспокоится.

📈НЛМК -2% «FLETCHER GROUP HOLDINGS LTD», связанная с Владимиром Лисиным продала примерно 2.1% уставного капитала общества. телеги и брокерские дома пытались запампить на этой новости включение в индекс MSCI, но нечего у них не вышло.

Сургутнефтегаз ап -0.9% Доллара пробил сегодня отметку в 75 руб. Доллар чувствует себя плохо весь ноябрь, в то же время Сургутнефтегаз ап растёт весь ноябрь 🤷♂️

📉АФК Система -0.6% Утром акции росли на новостях о том что Система может удвоить дивиденды по итогам 2020 г. А потом инвесторы взяли калькулятор и умножили 0,13 руб.(дивиденды за 2019г.) на 2, полученная цифра их явно не обрадовала и акции просели на 2%. В конце дня отыграли часть потерь на новостях про Ozon, хотя для Системы в этом нет нечего хорошего, ей же долг надо сокращать!

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

В США согласовали расширенные санкции против «Северного потока-2»

Цифровой рубль вне конкуренции. Блокчейн-компании вступились за обычные банки перед Центральным

Китайский исход с американских бирж приблизился к реальности. Конгресс США одобрил законопроект о делистинге иностранных компаний

«Роснефть» предлагает индийцам войти в «Восток ойл» вместо Ванкора. Обмен нужен для консолидации активов арктического проекта

МТС оспаривает в Верховном суде решение ФАС о тарифах на sms для банков

Сократились до упора: кредитование бизнеса в РФ не восстанавливается.

https://smart-lab.ru/blog/news/662383.php

#rosn #mtss

В США согласовали расширенные санкции против «Северного потока-2»

Цифровой рубль вне конкуренции. Блокчейн-компании вступились за обычные банки перед Центральным

Китайский исход с американских бирж приблизился к реальности. Конгресс США одобрил законопроект о делистинге иностранных компаний

«Роснефть» предлагает индийцам войти в «Восток ойл» вместо Ванкора. Обмен нужен для консолидации активов арктического проекта

МТС оспаривает в Верховном суде решение ФАС о тарифах на sms для банков

Сократились до упора: кредитование бизнеса в РФ не восстанавливается.

https://smart-lab.ru/blog/news/662383.php

#rosn #mtss

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

В США согласовали расширенные санкции против «Северного потока-2» Расширенные санкции против газопровода «Северный поток-2» вошли в согласованный палатами конгресса

#SIBN

Газпромнефть - несгибаемый нефтяник

Автор: Владимир Литвинов

Компании нефтегазового сектора понемногу оживают. Это касается и Газпромнефти, которая сохраняет устойчивость даже в тяжелые, кризисные периоды. Достигнув своих мартовских минимумов котировки компании показали восходящую динамику, в который раз подтверждая мою уверенность в будущих перспективах.

За третий квартал компании удалось нарастить выручку по сравнению со вторым кварталом на 34,8%. За 9 месяцев все же выручка стагнирует. Сократилась на 22,5% до 1,5 трлн рублей. Негативно повлияли на выручку низкие цены на нефть и нефтепродукты и сокращающийся спрос на энергоносители в первом полугодии.

Операционные расходы продолжили сокращаться в отчетном периоде. За 9 месяцев они снизились на 9,3% до 1,4 трлн рублей. Убыток от курсовых разниц в 29,8 млрд рублей в третьем и 41,2 млрд рублей за 9 месяцев еще больше сократили чистую прибыль. А вот отложенные налоговые обязательства позитивно повлияли на результаты. В итоге, чистую прибыль компании удалось удержать на положительной территории. За 3 квартал она сократилась в 5 раз до 30 млрд рублей, а за 9 месяцев в 10 раз до 37 млрд рублей.

Долговая нагрузка за период выросла в 2 раза и netDebt/EBITDA составила 1,5x. Добыча углеводородов осталась на уровне прошлого года. Даже эти негативные моменты не отменили решение руководства выплатить промежуточные дивиденды. Ближайшая дата закрытия реестра с учетом режима торгов Т+2 — 25 декабря, а доходность составит скромные 1,6%.

В третьем квартале компании удалось улучшить динамику финансовых показателей. Постепенное восстановление цен на нефть и оптимизация инвестиционной программы, дают нам шанс на улучшение показателей в дальнейшем. Это повлияло на восстановление котировок. Я нахожусь в позиции по Газпромнефти и собираюсь в случае повторного захода на 270 докупать еще.

Газпромнефть - несгибаемый нефтяник

Автор: Владимир Литвинов

Компании нефтегазового сектора понемногу оживают. Это касается и Газпромнефти, которая сохраняет устойчивость даже в тяжелые, кризисные периоды. Достигнув своих мартовских минимумов котировки компании показали восходящую динамику, в который раз подтверждая мою уверенность в будущих перспективах.

За третий квартал компании удалось нарастить выручку по сравнению со вторым кварталом на 34,8%. За 9 месяцев все же выручка стагнирует. Сократилась на 22,5% до 1,5 трлн рублей. Негативно повлияли на выручку низкие цены на нефть и нефтепродукты и сокращающийся спрос на энергоносители в первом полугодии.

Операционные расходы продолжили сокращаться в отчетном периоде. За 9 месяцев они снизились на 9,3% до 1,4 трлн рублей. Убыток от курсовых разниц в 29,8 млрд рублей в третьем и 41,2 млрд рублей за 9 месяцев еще больше сократили чистую прибыль. А вот отложенные налоговые обязательства позитивно повлияли на результаты. В итоге, чистую прибыль компании удалось удержать на положительной территории. За 3 квартал она сократилась в 5 раз до 30 млрд рублей, а за 9 месяцев в 10 раз до 37 млрд рублей.

Долговая нагрузка за период выросла в 2 раза и netDebt/EBITDA составила 1,5x. Добыча углеводородов осталась на уровне прошлого года. Даже эти негативные моменты не отменили решение руководства выплатить промежуточные дивиденды. Ближайшая дата закрытия реестра с учетом режима торгов Т+2 — 25 декабря, а доходность составит скромные 1,6%.

В третьем квартале компании удалось улучшить динамику финансовых показателей. Постепенное восстановление цен на нефть и оптимизация инвестиционной программы, дают нам шанс на улучшение показателей в дальнейшем. Это повлияло на восстановление котировок. Я нахожусь в позиции по Газпромнефти и собираюсь в случае повторного захода на 270 докупать еще.

{kind=link}

Если рубль обвалится, то из-за этого графика

Автор: Константин

Центральный банк выдает другим банкам деньги под 4,25% годовых… а инфляция уже 4,4% годовых.

Разница между номинальной процентной ставкой (ключевой ставкой ЦБ) и уровнем инфляции называется реальной процентной ставкой. У нас она уже минус 0,15%

Отрицательная реальная ставка (negative real interest rate) – это реальная ставка в ситуации, когда темпы роста инфляции превосходят уровень номинальной ставки. Самым значительным негативным эффектом от отрицательной реальной ставки является то, что низкорискованные активы, такие как облигации и депозитные сертификаты, а также стандартные банковские счета, совсем не приносят прибыли инвестору.

//те покупая низкорискованные активы — вы получаете огромный риск обесценивания капитала. Естественно в такой ситуации размные люид будут избавляться от убыточных активов ( облигации и депоиты) и прекладываться в активы защищенные от обесценивания инфляцией: в первую очередь это валюта ( доллары и евро)

Автор: Константин

Центральный банк выдает другим банкам деньги под 4,25% годовых… а инфляция уже 4,4% годовых.

Разница между номинальной процентной ставкой (ключевой ставкой ЦБ) и уровнем инфляции называется реальной процентной ставкой. У нас она уже минус 0,15%

Отрицательная реальная ставка (negative real interest rate) – это реальная ставка в ситуации, когда темпы роста инфляции превосходят уровень номинальной ставки. Самым значительным негативным эффектом от отрицательной реальной ставки является то, что низкорискованные активы, такие как облигации и депозитные сертификаты, а также стандартные банковские счета, совсем не приносят прибыли инвестору.

//те покупая низкорискованные активы — вы получаете огромный риск обесценивания капитала. Естественно в такой ситуации размные люид будут избавляться от убыточных активов ( облигации и депоиты) и прекладываться в активы защищенные от обесценивания инфляцией: в первую очередь это валюта ( доллары и евро)

{kind=link}

Я ТАК УСТАЛ ТЕРЯТЬ ДЕНЬГИ!

Крик души от Евгений на смартлабе👇🏻

Вы все были абсолютно правы… мои три месяца невероятного увеличения депозита оказались просто СЛУЧАЙНОСТЬЮ! С тех пор я без перерыва только теряю!!! У меня такое впечатление, что чем меньше знаешь, тем лучше получается — совершаешь сделку по примитивным предположениям и у тебя больше шансов на успех, нежели получая все больше и больше «опыта»!!! ГОД МИНУСОВ !!!!!

Хочу извиниться перед теми, кто хейтил мои начальные успехи. Я понял, о чем вы говорили.Я действительно считал, что понял рынок… смешно(((

Это может показаться бредом, но...

1) Когда совершил сделку, рынок делает все, чтобы я закрыл ее с убытком, затем разворачивается в нужную сторону.

2) Если после этого я опять решу открывать в ту же сторону, то он продолжит идти против и развернется только когда закрою.

3) Если не войду в рынок, а просто буду наблюдать, то он идет идеально по моему расчету (+- 2-7 пунктов), но стоит только мне зайти......

4) Если зайду и принимаю решение держать до конца… он совершает самое долгое движение в противоположную сторону, которого не было дней 15 !! А угадайте, когда развернется цена!

И так каждый раз!!!

Он охотится только за мной!!!

У меня предложение для тех, кто хочет заработать… Ввиду того, что я выше изложил, давайте заработаем на 4 пункте: я совершаю сделку и держу ее до конца. Сообщаю всем вам куда и когда я зашел, а вы торгуете наоборот. Как итог — все зарабатывают примерно 7-10 % за день к своему депо и делитесь со мной например 2 %.

Таким образом мы через год сломаем финансовую систему, но это уже будет не важно...

Крик души от Евгений на смартлабе👇🏻

Вы все были абсолютно правы… мои три месяца невероятного увеличения депозита оказались просто СЛУЧАЙНОСТЬЮ! С тех пор я без перерыва только теряю!!! У меня такое впечатление, что чем меньше знаешь, тем лучше получается — совершаешь сделку по примитивным предположениям и у тебя больше шансов на успех, нежели получая все больше и больше «опыта»!!! ГОД МИНУСОВ !!!!!

Хочу извиниться перед теми, кто хейтил мои начальные успехи. Я понял, о чем вы говорили.Я действительно считал, что понял рынок… смешно(((

Это может показаться бредом, но...

1) Когда совершил сделку, рынок делает все, чтобы я закрыл ее с убытком, затем разворачивается в нужную сторону.

2) Если после этого я опять решу открывать в ту же сторону, то он продолжит идти против и развернется только когда закрою.

3) Если не войду в рынок, а просто буду наблюдать, то он идет идеально по моему расчету (+- 2-7 пунктов), но стоит только мне зайти......

4) Если зайду и принимаю решение держать до конца… он совершает самое долгое движение в противоположную сторону, которого не было дней 15 !! А угадайте, когда развернется цена!

И так каждый раз!!!

Он охотится только за мной!!!

У меня предложение для тех, кто хочет заработать… Ввиду того, что я выше изложил, давайте заработаем на 4 пункте: я совершаю сделку и держу ее до конца. Сообщаю всем вам куда и когда я зашел, а вы торгуете наоборот. Как итог — все зарабатывают примерно 7-10 % за день к своему депо и делитесь со мной например 2 %.

Таким образом мы через год сломаем финансовую систему, но это уже будет не важно...

🔥Итоги дня: IMOEX +0.6% Качели-карусели.

📉Ozon.ru -4.2% В начале дня Ozon рос на 10%, затем телеграм каналы всеми силами пытались остановить безудержный рост, намекая на очень высокую оценку ( кстати для nasdaq высокая оценка компании в порядке вещей ). Но настоящий залив произошёл после 17.30(открытие США), американские брокеры стали давать бумагу в шорт.

📈ВТБ +0.4% Акции неплохо росли, до тех пор пока А.Костин не стал делать заявления в кулуарах Первого евразийского конгресса. В частности Костин считает вопрос о «префах» ВТБ «периферийным», не ждет быстрых решений.

📈Северсталь +3.4% Инвесторы тарят перед див. отсечкой. Растём уже 6 мес. подряд, высокая див. дох.(9% за последние 12 мес.) подогревает инвесторов.

📉Росгосстрах -5% Инвесторы начинают осознавать риски, а те кто купил акции перед ростом, фиксируют прибыль.

📈Лента +2.5% Рост без новостей. Аленка капитал в телеграм канале написала, что на консервативной стратегии Alenka Capital Bonds & Stocks заменяют ОФЗ на расписки Ленты.

📉ТМК -7% падает на див. отсечке. Див дох. чистая 3,74%, на открытии упали на 4.7%.

📈Сбербанк +2.6% Рост на встрече с Путиным, общем позитиве и укреплении рубля.

📉Сургутнефтегаз ап -2.2% Наконец пошла реакция на падающий доллар.

📈Алроса +2% Телеграм каналы смогли запампить Алросу на восстановлении продаж luxury-товаров.

📈Татнефть +2.5% 📈Лукойл +1.5% Акции российских нефтяников подорожали после сделки ОПЕК+. Участники картеля решили нарастить нефтедобычу на 0,5 млн баррелей в сутки с января 2021 года. Сама нефть Brent очень близка к $50 за баррель.

📉Полиметалл -2.2% 📉Полюс Золото -1.1% компании превратились в индикатор настроения инвесторов, если всё хорошо их продают и наоборот.

📉Ozon.ru -4.2% В начале дня Ozon рос на 10%, затем телеграм каналы всеми силами пытались остановить безудержный рост, намекая на очень высокую оценку ( кстати для nasdaq высокая оценка компании в порядке вещей ). Но настоящий залив произошёл после 17.30(открытие США), американские брокеры стали давать бумагу в шорт.

📈ВТБ +0.4% Акции неплохо росли, до тех пор пока А.Костин не стал делать заявления в кулуарах Первого евразийского конгресса. В частности Костин считает вопрос о «префах» ВТБ «периферийным», не ждет быстрых решений.

📈Северсталь +3.4% Инвесторы тарят перед див. отсечкой. Растём уже 6 мес. подряд, высокая див. дох.(9% за последние 12 мес.) подогревает инвесторов.

📉Росгосстрах -5% Инвесторы начинают осознавать риски, а те кто купил акции перед ростом, фиксируют прибыль.

📈Лента +2.5% Рост без новостей. Аленка капитал в телеграм канале написала, что на консервативной стратегии Alenka Capital Bonds & Stocks заменяют ОФЗ на расписки Ленты.

📉ТМК -7% падает на див. отсечке. Див дох. чистая 3,74%, на открытии упали на 4.7%.

📈Сбербанк +2.6% Рост на встрече с Путиным, общем позитиве и укреплении рубля.

📉Сургутнефтегаз ап -2.2% Наконец пошла реакция на падающий доллар.

📈Алроса +2% Телеграм каналы смогли запампить Алросу на восстановлении продаж luxury-товаров.

📈Татнефть +2.5% 📈Лукойл +1.5% Акции российских нефтяников подорожали после сделки ОПЕК+. Участники картеля решили нарастить нефтедобычу на 0,5 млн баррелей в сутки с января 2021 года. Сама нефть Brent очень близка к $50 за баррель.

📉Полиметалл -2.2% 📉Полюс Золото -1.1% компании превратились в индикатор настроения инвесторов, если всё хорошо их продают и наоборот.

{kind=link}

Нет повести печальнее на свете, или о просраной прибыли инвесторов

Автор: олигарх и суперинвестор - Гуру хренов

Такая вот история на ночь

В 2009 году, Даймлер (который Мерседес), купил 10% Теслы за — внимание — 50 миллионов

В 2014 году — они все эти 10% продали за 780 миллионов

В принципе, наверное, правильно. Нельзя сидеть жопой на двух стульях, и владеть частью конкурента, который отнимает у тебя бизнес.

Единственная проблема — те 10%, которые Даймлер продал тогда, сейчас стоят почти как ВЕСЬ Даймлер.

Какой возврат на инвестиции они упустили ?

10% Теслы проданы за 780 миллионов 6 лет назад

Сейчас они стоят 56.8 миллиардов

Это в процентах упущенный Return в 7182 %

Или, 104% CAGR на протяжении 6-ти лет

Ну, и акции Даймлера сейчас могли бы стоить где-то в 2 раза больше.

Вот такой разгон блин депозита обломился у сумрачного немецкого гения, а вы говорите — Вася...

Автор: олигарх и суперинвестор - Гуру хренов

Такая вот история на ночь

В 2009 году, Даймлер (который Мерседес), купил 10% Теслы за — внимание — 50 миллионов

В 2014 году — они все эти 10% продали за 780 миллионов

В принципе, наверное, правильно. Нельзя сидеть жопой на двух стульях, и владеть частью конкурента, который отнимает у тебя бизнес.

Единственная проблема — те 10%, которые Даймлер продал тогда, сейчас стоят почти как ВЕСЬ Даймлер.

Какой возврат на инвестиции они упустили ?

10% Теслы проданы за 780 миллионов 6 лет назад

Сейчас они стоят 56.8 миллиардов

Это в процентах упущенный Return в 7182 %

Или, 104% CAGR на протяжении 6-ти лет

Ну, и акции Даймлера сейчас могли бы стоить где-то в 2 раза больше.

Вот такой разгон блин депозита обломился у сумрачного немецкого гения, а вы говорите — Вася...

{kind=link}

АРОма обзор недели. Узнаем взгляд инвестора на события этой недели?

Индекс Мосбиржи на неделе пощупал отметку 3200 и находится в 1% от исторического максимума, закрывшись на 3185, прибавляя скромные уже 1,34% за неделю,

сил особых расти уже нет, хотя и напрашивается теперь уже понятный финальный panic buy.

С другой стороны и падать невозможно так быстро – публика, только что принесшая деньги на биржу, слишком быстро разочаруется, надо ей дать немного побыть виртуально-богатыми.

Доллар-рубль уже очевидно тащат на экспирацию фьючерсов РТС и индексов в четверг 17 декабря, а также проявляет чудеса перед докладом и пресс-конференцией Президента опять же …

17 декабря ❗️

Летнее предположение AROMATH🎪 о росте РТС на 137000-140000 оказалось верным по своему направлению и уровню циничности, но слишком ранним, на полгода.

По курсу доллар-рубль — такое уже было летом перед голосованием за Конституцию и на создании позитива на снятиях карантина, тогда он дошагал аж до 68 рублей, но продержался там недолго. ✍️74,05 рублей за доллар, рост РТС в небеса — +4,22% за неделю 1357.

Brent по итогам недели застряла в нуле на 49 долларах, все новости ОПЕК и прочие уже в цене,

хотя рост формально происходит уже пять недель подряд и, в принципе, паттерн действительно может сыграть даже на 56, во что мне не верилось никак еще пару недель назад ( и сейчас не верится, если честно), но цена на рынке на что угодно может быть любой ( что доказывает пример того же OZON😂).

Индекс SP500 американский прибавляет 1,5% и празднует свой новый исторический хай – 3690 по фьючерсу, в моменте достигнув даже ровных 3700. Вторая цель при Трампе выполнена, уж точно можно уходить спокойно. Или они совсем ровную хотят добить 🤔 4000 на экспирации под Рождество по SP500 или до января протянут до нового Президента🚀, а потом обвалят все специально, показав всем – вот видите как хорошо было все при старике Донни, а теперь мучайтесь с другим вот?🤣

VIX при этом на февральских уровнях и шесть недель уже не хочет уходить ниже 20. Dow Jones выше 30200 закрытие. Золото🥇 отпрыгнуло немного за неделю — +3,5% 1842, индекс доллара опять снижается 90,797, что дает рост всем сырьевым товарам. 🦉Также стоит отметить на неделе рост EUR/USD выше 1,20 – закрытие на 1,2121, интересно, надолго ли ?

Теперь пройдемся немного по основному рынку Мосбиржи за неделю:

В фокусе экосистемный #SBER Сбер, прибавляющий на новой стратегии и на презентации с самим Путиным аж +7 процентов и ровно 270 рулей по итогам недели. Между тем, физические-лица инвесторы сдали более половины позиции посередине роста ( о чем читайте на следующей неделе только в AROMATH🎪), рост и движение остаточное, на шортах, не иначе.

По 9 и 7 процентов прибавляют #RUAL Русал и #GMKN ГМК, первый растет за счет роста второго, а второй, опять же, шорты все выносит, то ли действительно наступила новая реальность после первой биржевой революции.

Вероятно, после 17 декабря или января вернут все обратно быстренько, а новые акционеры … ну а что, будут мечтать о больших перспективах, хотя сейчас основная масса торгует незамысловато и с прибылью.

Читайте продолжение: https://smart-lab.ru/blog/662775.php

Индекс Мосбиржи на неделе пощупал отметку 3200 и находится в 1% от исторического максимума, закрывшись на 3185, прибавляя скромные уже 1,34% за неделю,

сил особых расти уже нет, хотя и напрашивается теперь уже понятный финальный panic buy.

С другой стороны и падать невозможно так быстро – публика, только что принесшая деньги на биржу, слишком быстро разочаруется, надо ей дать немного побыть виртуально-богатыми.

Доллар-рубль уже очевидно тащат на экспирацию фьючерсов РТС и индексов в четверг 17 декабря, а также проявляет чудеса перед докладом и пресс-конференцией Президента опять же …

17 декабря ❗️

Летнее предположение AROMATH🎪 о росте РТС на 137000-140000 оказалось верным по своему направлению и уровню циничности, но слишком ранним, на полгода.

По курсу доллар-рубль — такое уже было летом перед голосованием за Конституцию и на создании позитива на снятиях карантина, тогда он дошагал аж до 68 рублей, но продержался там недолго. ✍️74,05 рублей за доллар, рост РТС в небеса — +4,22% за неделю 1357.

Brent по итогам недели застряла в нуле на 49 долларах, все новости ОПЕК и прочие уже в цене,

хотя рост формально происходит уже пять недель подряд и, в принципе, паттерн действительно может сыграть даже на 56, во что мне не верилось никак еще пару недель назад ( и сейчас не верится, если честно), но цена на рынке на что угодно может быть любой ( что доказывает пример того же OZON😂).

Индекс SP500 американский прибавляет 1,5% и празднует свой новый исторический хай – 3690 по фьючерсу, в моменте достигнув даже ровных 3700. Вторая цель при Трампе выполнена, уж точно можно уходить спокойно. Или они совсем ровную хотят добить 🤔 4000 на экспирации под Рождество по SP500 или до января протянут до нового Президента🚀, а потом обвалят все специально, показав всем – вот видите как хорошо было все при старике Донни, а теперь мучайтесь с другим вот?🤣

VIX при этом на февральских уровнях и шесть недель уже не хочет уходить ниже 20. Dow Jones выше 30200 закрытие. Золото🥇 отпрыгнуло немного за неделю — +3,5% 1842, индекс доллара опять снижается 90,797, что дает рост всем сырьевым товарам. 🦉Также стоит отметить на неделе рост EUR/USD выше 1,20 – закрытие на 1,2121, интересно, надолго ли ?

Теперь пройдемся немного по основному рынку Мосбиржи за неделю:

В фокусе экосистемный #SBER Сбер, прибавляющий на новой стратегии и на презентации с самим Путиным аж +7 процентов и ровно 270 рулей по итогам недели. Между тем, физические-лица инвесторы сдали более половины позиции посередине роста ( о чем читайте на следующей неделе только в AROMATH🎪), рост и движение остаточное, на шортах, не иначе.

По 9 и 7 процентов прибавляют #RUAL Русал и #GMKN ГМК, первый растет за счет роста второго, а второй, опять же, шорты все выносит, то ли действительно наступила новая реальность после первой биржевой революции.

Вероятно, после 17 декабря или января вернут все обратно быстренько, а новые акционеры … ну а что, будут мечтать о больших перспективах, хотя сейчас основная масса торгует незамысловато и с прибылью.

Читайте продолжение: https://smart-lab.ru/blog/662775.php

{kind=link}

Сургутнефтегаз: нефтяная компания или долларовая кубышка

Олег Кузьмичев сделал небольшой обзор замечательной российской компании под названием Сургутнефтегаз:

Сразу предупреждаю: я сторонник покупки только привилегированных акций, обыкновенные частному инвестору считаю неинтересными (хотя спекулянты резвится в них любят).

Выводы: компания крепкая, имеет иммунитет к девальвационным шокам и отрицательной цене на нефть благодаря долларовой финансовой составляющей на счетах (3.5 трлн рублей) при капитализации в 1.6 трлн рублей – акционеры могут чувствовать себя в безопасности и спокойно спать по ночам. Я держу и периодически докупаю привилегированные акции Сургутнефтегаза, т.к. считаю это хорошим вложением в актив, который линейно выигрывает при росте курса USD/RUB. Покупать ли акции сейчас – я не знаю, наверное, я бы не покупал (основная позиции у меня собрана на 35-36 рублей), но минимальная цель к дивидендной отсечке – 45 рублей и дивиденды в 5-6 рублей (будет проще спрогнозировать 31.12.20 по курсу рубля).

Когда Владимира Леонидовича спросили, что Сургутнефтегаз ждет в будущем – он ответил «Нормально, все будет нормально», и, знаете, я ему верю.

Спасибо за внимание!

P.S. С удовольствием читаю интервью Богданова (хоть их и мало), вот например из недавних выступлений, такие слова дорогого стоят (тем более когда подкреплены делом):

– Я горжусь нашим коллективом! Я хочу выразить слова благодарности каждому сотруднику нашей компании, каждому, кто позволяет большому кораблю под названием Сургутнефтегаз, какие бы ни были волны, стабильно плыть заданным курсом, плыть так, чтобы все пассажиры этого корабля чувствовали себя хорошо. Говорю немного образно, но это так. У нас, действительно, в каждой капле добытой нефти сосредоточен труд нашего многотысячного коллектива и наших смежников. Мы с вами многое успели сделать, прошли разные этапы, с честью преодолевая трудности. Благодаря уровню знаний, профессионализму, упорству, ответственности, которые характерны для нас, что и отметили поздравляющие сегодня нас люди, нам и дальше по плечу решение поставленных задач. Мы обязательно их выполним в полном объёме. Мы гордимся тем, что наши ветераны до сих пор работают вместе с нами, показывают, как надо относиться к своему труду. С большим удовольствием вручаю сегодня заслуженные награды им за трудовую доблесть. Радует, что более трети сотрудников Сургутнефтегаза – это молодёжь, люди до 35 лет, которые уже профессионалы высокого класса. Это наше будущее. Поэтому сегодня мы чествуем и лучших по профессии. На нашем предприятии во главе – человек труда. Так было и так будет всегда.

Длинный пост и куча графиков тут: https://smart-lab.ru/blog/662802.php

Олег Кузьмичев сделал небольшой обзор замечательной российской компании под названием Сургутнефтегаз:

Сразу предупреждаю: я сторонник покупки только привилегированных акций, обыкновенные частному инвестору считаю неинтересными (хотя спекулянты резвится в них любят).

Выводы: компания крепкая, имеет иммунитет к девальвационным шокам и отрицательной цене на нефть благодаря долларовой финансовой составляющей на счетах (3.5 трлн рублей) при капитализации в 1.6 трлн рублей – акционеры могут чувствовать себя в безопасности и спокойно спать по ночам. Я держу и периодически докупаю привилегированные акции Сургутнефтегаза, т.к. считаю это хорошим вложением в актив, который линейно выигрывает при росте курса USD/RUB. Покупать ли акции сейчас – я не знаю, наверное, я бы не покупал (основная позиции у меня собрана на 35-36 рублей), но минимальная цель к дивидендной отсечке – 45 рублей и дивиденды в 5-6 рублей (будет проще спрогнозировать 31.12.20 по курсу рубля).

Когда Владимира Леонидовича спросили, что Сургутнефтегаз ждет в будущем – он ответил «Нормально, все будет нормально», и, знаете, я ему верю.

Спасибо за внимание!

P.S. С удовольствием читаю интервью Богданова (хоть их и мало), вот например из недавних выступлений, такие слова дорогого стоят (тем более когда подкреплены делом):

– Я горжусь нашим коллективом! Я хочу выразить слова благодарности каждому сотруднику нашей компании, каждому, кто позволяет большому кораблю под названием Сургутнефтегаз, какие бы ни были волны, стабильно плыть заданным курсом, плыть так, чтобы все пассажиры этого корабля чувствовали себя хорошо. Говорю немного образно, но это так. У нас, действительно, в каждой капле добытой нефти сосредоточен труд нашего многотысячного коллектива и наших смежников. Мы с вами многое успели сделать, прошли разные этапы, с честью преодолевая трудности. Благодаря уровню знаний, профессионализму, упорству, ответственности, которые характерны для нас, что и отметили поздравляющие сегодня нас люди, нам и дальше по плечу решение поставленных задач. Мы обязательно их выполним в полном объёме. Мы гордимся тем, что наши ветераны до сих пор работают вместе с нами, показывают, как надо относиться к своему труду. С большим удовольствием вручаю сегодня заслуженные награды им за трудовую доблесть. Радует, что более трети сотрудников Сургутнефтегаза – это молодёжь, люди до 35 лет, которые уже профессионалы высокого класса. Это наше будущее. Поэтому сегодня мы чествуем и лучших по профессии. На нашем предприятии во главе – человек труда. Так было и так будет всегда.

Длинный пост и куча графиков тут: https://smart-lab.ru/blog/662802.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Трубоукладчики встают на точки. «Газпром» готовится завершить «Северный поток 2»

Из-за границы подтянулся миллиард. Российские фонды привлекают все больше иностранных инвестиций

Инвесторы идут на риск. Но не забывают про защитные активы

Операторы заплатят за опознание. Бизнес оценил расходы на идентификацию абонентов

Чукотку вовлекают в ядерную реакци.Вместо СПГ-станции для Баимки могут построить новую ПАТЭС

Полные танкеры субсидий. Заказы «Роснефти» на «Звезде» могут получить господдержку

https://smart-lab.ru/blog/news/662859.php

#gazp #rosn #nvtk #mtss

Трубоукладчики встают на точки. «Газпром» готовится завершить «Северный поток 2»

Из-за границы подтянулся миллиард. Российские фонды привлекают все больше иностранных инвестиций

Инвесторы идут на риск. Но не забывают про защитные активы

Операторы заплатят за опознание. Бизнес оценил расходы на идентификацию абонентов

Чукотку вовлекают в ядерную реакци.Вместо СПГ-станции для Баимки могут построить новую ПАТЭС

Полные танкеры субсидий. Заказы «Роснефти» на «Звезде» могут получить господдержку

https://smart-lab.ru/blog/news/662859.php

#gazp #rosn #nvtk #mtss

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Трубоукладчики встают на точки. « Газпром » готовится завершить «Северный поток 2» Российские трубоукладчики «Академик Черский» и «Фортуна» готовятся

Почему я торгую, как «соплежевалка»

А.Горчаков пишет на смартлабе👇🏻

Ну «звание», вынесенное в заголовок, я получил во время своего участия в ЛЧИ-2012. Дословно эта фраза звучала так: «похоже InvestInna такая же соплежевалка, как и горчаков».

А история стиля моей торговли уходит корнями в ее начало в сентябре 1998-го. Как я уже писал в мемуарах ситуация тогда была неопределенная. В сентябре всем сотрудникам компании выдали зарплату за август в рублях по курсу 15 руб. за доллар (в рублях это было в 2,5 раза больше, чем зарплата за июль), но большей части сотрудников предложили написать по собственному с 1 сентября, а второй части выбор: либо по собственному, либо в отпуск без содержания с 1.09.1998 до 31.12.1998. Я попал во вторую часть, видимо, из-за своего прогноза девальвации рубля, сделанного в конце января 1998-го.

При этом предупредили, что отпуска, как такового, не будет. Подумав, я выбрал «отпуск». Но что-то надо было делать. И я решил торговать своими деньгами, принеся деньги в компанию на брокерское обслуживание. Внес я 40 тыс. руб. – это были деньги от продажи 2000 долларов по 20 руб. на ажиотаже, возникшем после провала второго голосования по Черномырдину в Думе. Мало? Ну 4000 долларов – это все что удалось скопить моей семье после покупки квартиры в 1997-м, на которую ушли все сбережения.

Так вот, с учетом официальной инфляции те 40 тыс. руб. сегодня эквивалентны 455 тыс. руб… Уже «солиднее» для начала.

Но и это не все. В середине октября меня вызвал президент компании и поручил срочно (до завтра) написать аналитическую записку о необходимости возврата в компанию суммы, которую с моей подачи передали в холдинг в июле с рекомендацией вложить в американские бонды. Почему передали? Потому что компания не имела права на валютные операции.

Правда в июльской исходной записке я написал рекомендацию вложить равными долями в гособлигации США, Великобритании и Германии. Но президент сказал, что это слишком сложно и оставил в окончательном варианте только гособлигации США.

Ту записку в октябре я писал «с легким сердцем». На моем счете уже были первые прибыльные сделки с двузначной доходностью меньше, чем за месяц, из ОГО я получил информацию, что производство на птицефабрике удваивается, «всеобщая стачка», заявленная на 7 октября, провалилась, а ставший премьером Примаков заявил, что смены экономического курса не будет.

Поэтому я с полной уверенностью закончил записку фразой: «Вышеизложенное позволяет рассчитывать в 1999-м году на доходность больше 20% в долларах США».

Деньги нам не вернули, но пролоббировали кредит в банке на 1 млн. долларов (в рублях по текущему курсу) под нерыночную ставку 40% годовых в рублях. Так, для справки: в июле в холдинг ушла сумма, эквивалентная 2 млн. долларов по додефолтному курсу. С этими деньгами связано мое не совсем точное утверждение. Долгие годы я утверждал, что эти деньги разместили в бонды. Но когда сел писать мемуары в 2011-м, то порывшись в «закромах» своей памяти, обнаружил, что никогда не слышал от президента, что так и было. А с руководством холдинга общался только он. Поэтому точным был только факт ухода денег с сопроводительной запиской с такой рекомендацией.

Как я уже писал, при помощи этого кредита и операций с векселями Газпрома и Газпромбанка компания за месяц решила все свои финансовые проблемы. И в ноябре мне дали для торговли 10 млн. руб… Мало? Ну опять же в сегодняшних деньгах это сумма, эквивалентная 103 млн. руб..

Вот с таких сумм я начинал свою самостоятельную торговлю. Наверное потому я и «соплежевалка».

А.Горчаков пишет на смартлабе👇🏻

Ну «звание», вынесенное в заголовок, я получил во время своего участия в ЛЧИ-2012. Дословно эта фраза звучала так: «похоже InvestInna такая же соплежевалка, как и горчаков».

А история стиля моей торговли уходит корнями в ее начало в сентябре 1998-го. Как я уже писал в мемуарах ситуация тогда была неопределенная. В сентябре всем сотрудникам компании выдали зарплату за август в рублях по курсу 15 руб. за доллар (в рублях это было в 2,5 раза больше, чем зарплата за июль), но большей части сотрудников предложили написать по собственному с 1 сентября, а второй части выбор: либо по собственному, либо в отпуск без содержания с 1.09.1998 до 31.12.1998. Я попал во вторую часть, видимо, из-за своего прогноза девальвации рубля, сделанного в конце января 1998-го.

При этом предупредили, что отпуска, как такового, не будет. Подумав, я выбрал «отпуск». Но что-то надо было делать. И я решил торговать своими деньгами, принеся деньги в компанию на брокерское обслуживание. Внес я 40 тыс. руб. – это были деньги от продажи 2000 долларов по 20 руб. на ажиотаже, возникшем после провала второго голосования по Черномырдину в Думе. Мало? Ну 4000 долларов – это все что удалось скопить моей семье после покупки квартиры в 1997-м, на которую ушли все сбережения.

Так вот, с учетом официальной инфляции те 40 тыс. руб. сегодня эквивалентны 455 тыс. руб… Уже «солиднее» для начала.

Но и это не все. В середине октября меня вызвал президент компании и поручил срочно (до завтра) написать аналитическую записку о необходимости возврата в компанию суммы, которую с моей подачи передали в холдинг в июле с рекомендацией вложить в американские бонды. Почему передали? Потому что компания не имела права на валютные операции.

Правда в июльской исходной записке я написал рекомендацию вложить равными долями в гособлигации США, Великобритании и Германии. Но президент сказал, что это слишком сложно и оставил в окончательном варианте только гособлигации США.

Ту записку в октябре я писал «с легким сердцем». На моем счете уже были первые прибыльные сделки с двузначной доходностью меньше, чем за месяц, из ОГО я получил информацию, что производство на птицефабрике удваивается, «всеобщая стачка», заявленная на 7 октября, провалилась, а ставший премьером Примаков заявил, что смены экономического курса не будет.

Поэтому я с полной уверенностью закончил записку фразой: «Вышеизложенное позволяет рассчитывать в 1999-м году на доходность больше 20% в долларах США».

Деньги нам не вернули, но пролоббировали кредит в банке на 1 млн. долларов (в рублях по текущему курсу) под нерыночную ставку 40% годовых в рублях. Так, для справки: в июле в холдинг ушла сумма, эквивалентная 2 млн. долларов по додефолтному курсу. С этими деньгами связано мое не совсем точное утверждение. Долгие годы я утверждал, что эти деньги разместили в бонды. Но когда сел писать мемуары в 2011-м, то порывшись в «закромах» своей памяти, обнаружил, что никогда не слышал от президента, что так и было. А с руководством холдинга общался только он. Поэтому точным был только факт ухода денег с сопроводительной запиской с такой рекомендацией.

Как я уже писал, при помощи этого кредита и операций с векселями Газпрома и Газпромбанка компания за месяц решила все свои финансовые проблемы. И в ноябре мне дали для торговли 10 млн. руб… Мало? Ну опять же в сегодняшних деньгах это сумма, эквивалентная 103 млн. руб..

Вот с таких сумм я начинал свою самостоятельную торговлю. Наверное потому я и «соплежевалка».

Какие российские акции ещё могут быть интересны для покупок?

Автор: Юрий Козлов

💼 До исторических максимумов индекс Мосбиржи отделяют сейчас какие-то двадцать-тридцать пунктов, а потому говорить об активной фазе покупки акций сейчас не приходится.

❓ Тем не менее, на фондовом рынке всегда есть желающие что-нибудь купить, да и я порой люблю порассуждать на гипотетическую тему «какие бумаги мне было бы комфортно купить прямо сегодня, по текущим ценам»? Считаю это очень полезным мозговым штурмом, а потому радостно за него возьмусь.

👉 Итак, вот что приходит мне на ум:

1️⃣ Прежде всего, особенно отмечу бумаги Русгидро, где, наконец, замаячила перспектива долгожданного преображения гадкого утёнка, с постоянными обесценениями и списаниями, в красивого дивидендного лебедя. На минувшей неделе я вновь стал акционером этой компании.

2️⃣ Энел Россия – долгосрочная инвестиционная идея, с активным «озеленением» и масштабными капексами на горизонте ближайших нескольких лет. Бумага, скорее всего, будет жить в своей собственной реальности, поглядывая разве что на ключевую ставку ЦБ, и, очень надеюсь, продолжит нас радовать щедрыми фиксированными дивидендами с околодвузначной ДД.

3️⃣ Юнипро – ещё одна дивидендная идея с хорошим апсайдом, в случае долгожданного восстановления третьего энергоблока Берёзовской ГРЭС и долгожданным ростом дивидендов с двузначной ДД по текущим котировкам. Инвестиционная идея для терпеливых.

4️⃣ МТС – дивидендный герой, который ни разу не позволил усомниться в своей стабильности и надёжности (порой, случаются также спец.дивиденды + процедуры байбэка). Даже такая банальная с одной стороны идея способна принести по текущим котировкам доходность почти на уровне 9% грязными, что вдвое превысит практически любой банковский депозит.

5️⃣ ФСК ЕЭС – эта идея с определёнными нюансами, но тоже с большой долей вероятности принесёт вам по текущим котировкам не менее 9% ДД грязными, что более чем достойная доходность для консервативных диверсифицированных портфелей.

6️⃣ Сургутнефтегаз (ап) – про эти бумаги в этом году ни в коем случае нельзя забывать и хотя бы иногда поглядывайте на них. Рубль слабеет – префы Сургута растут, рубль крепчает – префы Сургута падают. Попадайте в правильную фазу и наращивайте своё присутствие в этих бумагах, хотя бы до наступления дивидендного сезона следующего года. А там посмотрим как действовать с этими бумагами дальше.

Автор: Юрий Козлов

💼 До исторических максимумов индекс Мосбиржи отделяют сейчас какие-то двадцать-тридцать пунктов, а потому говорить об активной фазе покупки акций сейчас не приходится.

❓ Тем не менее, на фондовом рынке всегда есть желающие что-нибудь купить, да и я порой люблю порассуждать на гипотетическую тему «какие бумаги мне было бы комфортно купить прямо сегодня, по текущим ценам»? Считаю это очень полезным мозговым штурмом, а потому радостно за него возьмусь.

👉 Итак, вот что приходит мне на ум:

1️⃣ Прежде всего, особенно отмечу бумаги Русгидро, где, наконец, замаячила перспектива долгожданного преображения гадкого утёнка, с постоянными обесценениями и списаниями, в красивого дивидендного лебедя. На минувшей неделе я вновь стал акционером этой компании.

2️⃣ Энел Россия – долгосрочная инвестиционная идея, с активным «озеленением» и масштабными капексами на горизонте ближайших нескольких лет. Бумага, скорее всего, будет жить в своей собственной реальности, поглядывая разве что на ключевую ставку ЦБ, и, очень надеюсь, продолжит нас радовать щедрыми фиксированными дивидендами с околодвузначной ДД.

3️⃣ Юнипро – ещё одна дивидендная идея с хорошим апсайдом, в случае долгожданного восстановления третьего энергоблока Берёзовской ГРЭС и долгожданным ростом дивидендов с двузначной ДД по текущим котировкам. Инвестиционная идея для терпеливых.

4️⃣ МТС – дивидендный герой, который ни разу не позволил усомниться в своей стабильности и надёжности (порой, случаются также спец.дивиденды + процедуры байбэка). Даже такая банальная с одной стороны идея способна принести по текущим котировкам доходность почти на уровне 9% грязными, что вдвое превысит практически любой банковский депозит.

5️⃣ ФСК ЕЭС – эта идея с определёнными нюансами, но тоже с большой долей вероятности принесёт вам по текущим котировкам не менее 9% ДД грязными, что более чем достойная доходность для консервативных диверсифицированных портфелей.

6️⃣ Сургутнефтегаз (ап) – про эти бумаги в этом году ни в коем случае нельзя забывать и хотя бы иногда поглядывайте на них. Рубль слабеет – префы Сургута растут, рубль крепчает – префы Сургута падают. Попадайте в правильную фазу и наращивайте своё присутствие в этих бумагах, хотя бы до наступления дивидендного сезона следующего года. А там посмотрим как действовать с этими бумагами дальше.

{kind=link}

Вы заметили, что из информационного поля пропал негатив?

Автор: Андрей Михайлец

В новостях все меньше и меньше страшилок, а у блогеров магическим образом пропали заголовки «крах», «обвал» и «второе дно». Куда ни глянь, у каждого идеи на огромную доходность. На рынке консенсус – все плохое уже позади, а дальше… дальше только светлое будущее. В начале июля всего 8% респондентов моего канала покупали рынок, остальные 92% чего-то ждали. В то время как последние опросы показывают 40% бычий оптимизм.

Но как быть с текущими оценками, по которым торгуется рынок? С 20% компаний зомби, которые де-факто банкроты и не способны обслуживать свои долги? С кредитными спредами, которые находятся на исторических минимумах, а риски, связанные с ними, вблизи исторических максимумов?

Те, кто следит за мной давно, знают, что последнее время я был крайне оптимистичен, что в конце марта, что летом, и даже в октябре, когда говорил, что предновогоднему ралли быть (но кто меня тогда послушал?). А вот сегодня такая всеобщая радость заставляет меня задуматься. Сейчас мы находимся в бычьем импульсе, это однозначно. До каких пор он продлится, не знает никто. Но с учетом множества факторов, высока вероятность, что этот бычий импульс станет последним на ближайший год. А с массовой вакцинацией и ростом корпоративных прибылей, мы уйдем во флет или коррекцию, в ожидании того, пока финансовые результаты компаний не начнут оправдывать столь высокие рыночные оценки.

Пока что это мысли вслух, и я нахожусь в позиции risk ON, ожидая выжать максимум из текущего импульса. Но уже держу для себя в голове план уйти в более защитную позицию. В целом, никого ни к чему не призываю (а то меня на ютубе уже обвинили, что не дал точную рекомендацию, где покупать), делюсь лишь своими мыслями.

Автор: Андрей Михайлец

В новостях все меньше и меньше страшилок, а у блогеров магическим образом пропали заголовки «крах», «обвал» и «второе дно». Куда ни глянь, у каждого идеи на огромную доходность. На рынке консенсус – все плохое уже позади, а дальше… дальше только светлое будущее. В начале июля всего 8% респондентов моего канала покупали рынок, остальные 92% чего-то ждали. В то время как последние опросы показывают 40% бычий оптимизм.

Но как быть с текущими оценками, по которым торгуется рынок? С 20% компаний зомби, которые де-факто банкроты и не способны обслуживать свои долги? С кредитными спредами, которые находятся на исторических минимумах, а риски, связанные с ними, вблизи исторических максимумов?

Те, кто следит за мной давно, знают, что последнее время я был крайне оптимистичен, что в конце марта, что летом, и даже в октябре, когда говорил, что предновогоднему ралли быть (но кто меня тогда послушал?). А вот сегодня такая всеобщая радость заставляет меня задуматься. Сейчас мы находимся в бычьем импульсе, это однозначно. До каких пор он продлится, не знает никто. Но с учетом множества факторов, высока вероятность, что этот бычий импульс станет последним на ближайший год. А с массовой вакцинацией и ростом корпоративных прибылей, мы уйдем во флет или коррекцию, в ожидании того, пока финансовые результаты компаний не начнут оправдывать столь высокие рыночные оценки.

Пока что это мысли вслух, и я нахожусь в позиции risk ON, ожидая выжать максимум из текущего импульса. Но уже держу для себя в голове план уйти в более защитную позицию. В целом, никого ни к чему не призываю (а то меня на ютубе уже обвинили, что не дал точную рекомендацию, где покупать), делюсь лишь своими мыслями.

{kind=link}

🔥Итоги дня: IMOEX +0.3% Металлурги продолжают расти

📈ММК +5.7% 📈НЛМК +3% Металлурги чувствуют себя хорошо на фоне роста цен на сталь. Но ММК чувствует себя лучше всех на разгоне от телеграм каналов.

📉Северсталь -1.3% Практически закрыла див. гэп за один день. Див. дох. чистая 2.7%, на открытии падали на 3.17%

📉ВХЗ -5.8% Фиксация прибыли после взрывного роста.

📈Мечел +5.2% Намерен в декабре увеличить поставки угля в Китай на 30% и рассчитывает добиться роста объемов на фоне вето КНР на австралийский уголь.

📉Татнефть -1.3% 📉Лукойл -1.4% Падает нефть, ещё и руль укрепляется, всё против нефтянки.

📈Сбербанк +2% рост ЧП по РСБУ за 11 мес. плюс укрепление рубля.

📈Полиметалл +0.1% 📈Полюс Золото +2% В течении дня падали вслед за золотом и серебром, затем золото и серебро развернулось и акции следом.

📈Калужская сбытовая компания +2.4% 11.12.2020 СД об определении цены выкупа акций ПАО «Калужская сбытовая компания» у акционеров, проголосовавших против принятия решения об одобрении крупной сделки или не принимавших участия в голосовании по этому вопросу.

📉Ozon.ru -3.5% падем без новостей, не исключено что инвесторы фиксируют прибыль после удачного IPO.

📉Эталон -2.6% Продолжается падение после див. отсечки, сегодня падение ускорилось.

📈ММК +5.7% 📈НЛМК +3% Металлурги чувствуют себя хорошо на фоне роста цен на сталь. Но ММК чувствует себя лучше всех на разгоне от телеграм каналов.

📉Северсталь -1.3% Практически закрыла див. гэп за один день. Див. дох. чистая 2.7%, на открытии падали на 3.17%

📉ВХЗ -5.8% Фиксация прибыли после взрывного роста.

📈Мечел +5.2% Намерен в декабре увеличить поставки угля в Китай на 30% и рассчитывает добиться роста объемов на фоне вето КНР на австралийский уголь.

📉Татнефть -1.3% 📉Лукойл -1.4% Падает нефть, ещё и руль укрепляется, всё против нефтянки.

📈Сбербанк +2% рост ЧП по РСБУ за 11 мес. плюс укрепление рубля.

📈Полиметалл +0.1% 📈Полюс Золото +2% В течении дня падали вслед за золотом и серебром, затем золото и серебро развернулось и акции следом.

📈Калужская сбытовая компания +2.4% 11.12.2020 СД об определении цены выкупа акций ПАО «Калужская сбытовая компания» у акционеров, проголосовавших против принятия решения об одобрении крупной сделки или не принимавших участия в голосовании по этому вопросу.

📉Ozon.ru -3.5% падем без новостей, не исключено что инвесторы фиксируют прибыль после удачного IPO.

📉Эталон -2.6% Продолжается падение после див. отсечки, сегодня падение ускорилось.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

После нас хоть потом. Главные проблемы у банков начнутся в следующем году

Счета тянут на залог. Граждан пытаются стимулировать делать долгосрочные вложения

ОАО РЖД приказнилось к инвестициям. Монополия рассчитывает на 500 млрд руб. бюджетных вливани

Сетевую реформу закидывают в регионы. Минэкономики предлагает им самим дифференцировать тариф ФСК

Нефть подкачала. «Транснефть» не ждет роста транспортировки в 2021 году

«Тинькофф-банк» рассматривает возможность запуска ипотечного кредитования

Контролируемый АФК «Система» разработчик беспилотных систем подписал первые соглашения на установку систем автономного судовождения

«Сафмар» хочет открыть коворкинги в своих отелях в Москве

https://smart-lab.ru/blog/news/663136.php

#fees #trnfp #tcs #afks #sfin

После нас хоть потом. Главные проблемы у банков начнутся в следующем году

Счета тянут на залог. Граждан пытаются стимулировать делать долгосрочные вложения

ОАО РЖД приказнилось к инвестициям. Монополия рассчитывает на 500 млрд руб. бюджетных вливани

Сетевую реформу закидывают в регионы. Минэкономики предлагает им самим дифференцировать тариф ФСК

Нефть подкачала. «Транснефть» не ждет роста транспортировки в 2021 году

«Тинькофф-банк» рассматривает возможность запуска ипотечного кредитования

Контролируемый АФК «Система» разработчик беспилотных систем подписал первые соглашения на установку систем автономного судовождения

«Сафмар» хочет открыть коворкинги в своих отелях в Москве

https://smart-lab.ru/blog/news/663136.php

#fees #trnfp #tcs #afks #sfin

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

После нас хоть потом. Главные проблемы у банков начнутся в следующем году Эксперты улучшают прогнозы по итогам коронакризисного 2020

#FEES

ФСК - стабильность во всем

Автор: Владимир Литвинов

Когда в руки берешь отчет по МСФО компании ФСК ЕЭС, сразу становится понятно — компания настолько стабильна, что этот самый отчет можно отложить и забыть про него. Иногда кажется, что единственным драйвером роста для котировок могут служить дивиденды и новости по Россетям. Но давайте одним глазком посмотрим на показатели.

Выручка от основной деятельности за 3 квартал 2020 года выросла на 5% до 61,4 млрд рублей. Увеличение произошло благодаря росту выручки по услугам за технологическое присоединение на 84%. Основной сегмент бизнеса — передача электроэнергии немного припала, что характерно всем энергетическим компаниям. За 9 месяцев выручка выросла всего на 1,6%.

Операционные расходы в отчетном периоде прибавили почти 7% из-за увеличения амортизации основных средств и услуг субподрядчиков. Но это не повлияло практически на чистую прибыль, которая увеличилась на 6,4% до 21 млрд рублей год к году. За 9 месяцев динамика чуть хуже. Скорректированная на доход от обмена активов с АО «ДВЭУК» чистая прибыль упала на 0,8%. В показателях все стабильно, с небольшой коррекцией в сторону понижения.

В мае 2020 года компания выплатила итоговые дивиденды в размере 0,00949 рублей на одну акцию, что дало доходность в 4,9%. С учетом ранее выплаченных, акционеры компании ФСК получили за 2019 год 9% доходности. В прошлые периоды выплаты также оставались в пределах 8%, что закрепляет за бумагами ФСК статус «квазиоблигаций».

Регулярные дивидендные выплаты выше уровня рынка, стабильные финансовые показатели и низкая долговая нагрузка, делают ФСК отличной инвестицией. Что же не дает акциям расти? Почему котировки уже 4 года не могут далеко отойти от отметки в 20 копеек? А это нужно задать вопрос главному мажоритарию — Россетям, которые не только владеют огромной долей в ФСК, но и забрали полномочия единоличного исполнительного органа. Токсичная структура может в любой момент негативно повлиять на будущую стратегию ФСК.

Пока этого не случилось, я удерживаю акции компании в надежде получить дивиденды в дальнейшем и без планов на рост капитализации. Собственно, ей и расти некуда, так как апсайдов совершенно не вижу. А с Россетями во главе, на ближайшем горизонте их точно не появится.

ФСК - стабильность во всем

Автор: Владимир Литвинов

Когда в руки берешь отчет по МСФО компании ФСК ЕЭС, сразу становится понятно — компания настолько стабильна, что этот самый отчет можно отложить и забыть про него. Иногда кажется, что единственным драйвером роста для котировок могут служить дивиденды и новости по Россетям. Но давайте одним глазком посмотрим на показатели.

Выручка от основной деятельности за 3 квартал 2020 года выросла на 5% до 61,4 млрд рублей. Увеличение произошло благодаря росту выручки по услугам за технологическое присоединение на 84%. Основной сегмент бизнеса — передача электроэнергии немного припала, что характерно всем энергетическим компаниям. За 9 месяцев выручка выросла всего на 1,6%.

Операционные расходы в отчетном периоде прибавили почти 7% из-за увеличения амортизации основных средств и услуг субподрядчиков. Но это не повлияло практически на чистую прибыль, которая увеличилась на 6,4% до 21 млрд рублей год к году. За 9 месяцев динамика чуть хуже. Скорректированная на доход от обмена активов с АО «ДВЭУК» чистая прибыль упала на 0,8%. В показателях все стабильно, с небольшой коррекцией в сторону понижения.

В мае 2020 года компания выплатила итоговые дивиденды в размере 0,00949 рублей на одну акцию, что дало доходность в 4,9%. С учетом ранее выплаченных, акционеры компании ФСК получили за 2019 год 9% доходности. В прошлые периоды выплаты также оставались в пределах 8%, что закрепляет за бумагами ФСК статус «квазиоблигаций».

Регулярные дивидендные выплаты выше уровня рынка, стабильные финансовые показатели и низкая долговая нагрузка, делают ФСК отличной инвестицией. Что же не дает акциям расти? Почему котировки уже 4 года не могут далеко отойти от отметки в 20 копеек? А это нужно задать вопрос главному мажоритарию — Россетям, которые не только владеют огромной долей в ФСК, но и забрали полномочия единоличного исполнительного органа. Токсичная структура может в любой момент негативно повлиять на будущую стратегию ФСК.

Пока этого не случилось, я удерживаю акции компании в надежде получить дивиденды в дальнейшем и без планов на рост капитализации. Собственно, ей и расти некуда, так как апсайдов совершенно не вижу. А с Россетями во главе, на ближайшем горизонте их точно не появится.

{kind=link}

Как хорошо что есть Вангард, Блэкрок и СтэйтСтрит. Старики Морган и Стэнли

Автор: Кузя

Давно хотел написать о них и поблагодарить их! Только за счет этих ребят мы не стали сильно беднее в рублях, а те кто вкладывается в акции которые они покупают могут хотя бы рассчитывать на пенсию от дяди Сэма.

Спасибо вам что вы есть! без вас мы бы болтались по мамбе где нибудь по 1300 и ртс по 500. доллар по 300, вы единственные кто напечатанные зеленые меняет на наши деревянные!

А вся эта братья роснефть и газпром как в раздавали в совке своим свои валюты так и раздают. а нам платят дивы в деревьях на которые мы никогда не купим ни мерс ни тойоту ни красную рыбу. (понятно что купим но какими усилиями!)

У меня в хате висят картины(вместо боженьки): Шишкин(утро в сосновом бору, луга), портрет Рахманинова и 3 картины с логотипами BlackRock, Vanguard, State Street.

И вам рекомендую надолго запомнить этих добрых людей, которые заплатили за яндекс по 5150р, за сбер 300 (я его там жду) и за наш деревянный хоть что то.

Автор: Кузя

Давно хотел написать о них и поблагодарить их! Только за счет этих ребят мы не стали сильно беднее в рублях, а те кто вкладывается в акции которые они покупают могут хотя бы рассчитывать на пенсию от дяди Сэма.

Спасибо вам что вы есть! без вас мы бы болтались по мамбе где нибудь по 1300 и ртс по 500. доллар по 300, вы единственные кто напечатанные зеленые меняет на наши деревянные!

А вся эта братья роснефть и газпром как в раздавали в совке своим свои валюты так и раздают. а нам платят дивы в деревьях на которые мы никогда не купим ни мерс ни тойоту ни красную рыбу. (понятно что купим но какими усилиями!)

У меня в хате висят картины(вместо боженьки): Шишкин(утро в сосновом бору, луга), портрет Рахманинова и 3 картины с логотипами BlackRock, Vanguard, State Street.

И вам рекомендую надолго запомнить этих добрых людей, которые заплатили за яндекс по 5150р, за сбер 300 (я его там жду) и за наш деревянный хоть что то.

Хитрый Сбер спрятал переводы без комиссии. Рассказываю, как подключить

Автор: Инвестор Сергей

Во дела. Еще полгода назад Банк России обязал все банки подключиться к Системе быстрых платежей, а главное не взимать с клиентов комиссию за перевод меньше 100 тысяч рублей по номеру телефона. Речь о переводах между всеми банками, подключенными к системе, а не только внутри одного из них.

Знали?

За обычные переводы банки берут комиссии. Например, Тинькофф с 10 декабря поднимает комиссию за перевод в Сбер до 1,5%. Говорят, переводы были бесплатными, потому что Тинькофф выплачивал за клиента Сберу комиссию.

А вот через Систему быстрых платежей на сумму до 100 тысяч рублей перевод остается бесплатным.

Оказывается, спустя полгода мало, кто знает об этой функции. Я прошелся по своим контактам, лишь у единиц была подключена эта возможность.

Получается, большинство россиян до сих пор отключены от системы из-за козней Сбера. Во-первых, до последнего тянул с подключением к системе. Во-вторых, запрятал функцию в глухие недра своего мобильного приложения. Мне, чтобы подключиться, пришлось повозиться и с мобильным приложением, и с его веб-версией, звонить в колл-центр и даже топать ножками в отделение банка 😬.

❗️Инструкция с иллюстрациями тут https://smart-lab.ru/blog/663185.php

Автор: Инвестор Сергей

Во дела. Еще полгода назад Банк России обязал все банки подключиться к Системе быстрых платежей, а главное не взимать с клиентов комиссию за перевод меньше 100 тысяч рублей по номеру телефона. Речь о переводах между всеми банками, подключенными к системе, а не только внутри одного из них.

Знали?

За обычные переводы банки берут комиссии. Например, Тинькофф с 10 декабря поднимает комиссию за перевод в Сбер до 1,5%. Говорят, переводы были бесплатными, потому что Тинькофф выплачивал за клиента Сберу комиссию.

А вот через Систему быстрых платежей на сумму до 100 тысяч рублей перевод остается бесплатным.

Оказывается, спустя полгода мало, кто знает об этой функции. Я прошелся по своим контактам, лишь у единиц была подключена эта возможность.

Получается, большинство россиян до сих пор отключены от системы из-за козней Сбера. Во-первых, до последнего тянул с подключением к системе. Во-вторых, запрятал функцию в глухие недра своего мобильного приложения. Мне, чтобы подключиться, пришлось повозиться и с мобильным приложением, и с его веб-версией, звонить в колл-центр и даже топать ножками в отделение банка 😬.

❗️Инструкция с иллюстрациями тут https://smart-lab.ru/blog/663185.php

smart-lab.ru

Хитрый Сбер спрятал переводы без комиссии. Рассказываю, как подключить

Во дела. Еще полгода назад Банк России обязал все банки подключиться к Системе быстрых платежей , а главное не

Россия или США? Мини-викторина

А.Г. предлагает проверить свои знания:)

В приведенной таблице даны сравнительные доходности индекса РТС и S&P500 за указанные периоды во все полные годы существования индекса РТС. Видно, что в верхней части таблицы даны доходности за периоды, из которых исключены годы из нижней части. А теперь, внимание, вопрос: какое событие происходило за пределами фондового рынка, побудившее меня исключить именно эти годы?

P. S. Вопрос на внимательность, я об этом часто писал.

Вы можете предположить ответ в комментариях, или же сразу найти там ответ)

А.Г. предлагает проверить свои знания:)

В приведенной таблице даны сравнительные доходности индекса РТС и S&P500 за указанные периоды во все полные годы существования индекса РТС. Видно, что в верхней части таблицы даны доходности за периоды, из которых исключены годы из нижней части. А теперь, внимание, вопрос: какое событие происходило за пределами фондового рынка, побудившее меня исключить именно эти годы?

P. S. Вопрос на внимательность, я об этом часто писал.

Вы можете предположить ответ в комментариях, или же сразу найти там ответ)

{kind=link}