Все 11 российских компаний, которые отчитались на данный момент за 1 квартал, показали ухудшение показателей

https://smart-lab.ru/q/shares_fundamental3/?type=MSFO

Сегодня отчитались: Сбербанк, Детский Мир, НЛМК.

https://smart-lab.ru/q/shares_fundamental3/?type=MSFO

Сегодня отчитались: Сбербанк, Детский Мир, НЛМК.

{kind=link}

🔥Итоги дня: IMOEX -0.5% .Дивидендные новости

📉Транснефть пр. -1% Менеджмент предлагает направить на дивиденды за 2019 года 50% от скорректированной чистой прибыли по МСФО, или 81 млрд руб. (11,2 тыс. руб. на акцию) див.дох. 8.2% (без прогноза), но обсуждает с правительством возможность рассрочки выплаты этих дивидендов за 2019 год тремя частями, то есть на три года вперед.

📉Детский мир -4% Отложит вопрос о финальных дивидендах за 2019 год из-за влияния на бизнес пандемии коронавируса. Компания подтвердила план открыть не менее 300 новых магазинов в ближайшие годы (2020-2023гг), но допустила корректировку «тактических целей» на 2020 год.

📉Новатэк -0.4% Компания обещает увеличить дивидендные выплаты. В 2020 году сократит капитальные затраты на 20%, но эти сокращения затронут в основном нефтяные проекты в рамках глобального соглашения о снижении нефтедобычи. Компания ждёт низких цен на газ в Европе и Азии летом, но прогнозирует их дальнейшую стабилизацию.

📈НЛМК +0.7% СД рекомендовал дивиденды за 1 квартал в размере 3,21 рубля на одну акцию, что эквивалентно 75% свободного денежного потока. Див.дох. 2.5% (без прогноза). Доля продаж на экспорт российского дивизиона группы НЛМК в мае достигнет 72%, 28% придется на поставки в РФ, говорится в презентации компании.

📈Сбербанк +0.7% В I квартале сократил чистую прибыль по МСФО на 47% — до 120,5 млрд рублей. Прибыль сократилась из-за создания резервов под ожидаемые кредитные в размере 134,6 млрд рублей.

📈Иркутскэнерго +4.6% Акции выросли более чем на 25% после публикации фин.отчета по МСФО за 2019г. Компания в 2019 году увеличила чистую прибыль на 25,9% по сравнению 2018 годом.

📉Протек -0.1%, 📈СМЗ +0.2% СД рекомендовал не распределять прибыль по результатам 2019 отчетного года.

📈Магнит +6% Рост против рынка без новостей.

https://smart-lab.ru/blog/618331.php

📉Транснефть пр. -1% Менеджмент предлагает направить на дивиденды за 2019 года 50% от скорректированной чистой прибыли по МСФО, или 81 млрд руб. (11,2 тыс. руб. на акцию) див.дох. 8.2% (без прогноза), но обсуждает с правительством возможность рассрочки выплаты этих дивидендов за 2019 год тремя частями, то есть на три года вперед.

📉Детский мир -4% Отложит вопрос о финальных дивидендах за 2019 год из-за влияния на бизнес пандемии коронавируса. Компания подтвердила план открыть не менее 300 новых магазинов в ближайшие годы (2020-2023гг), но допустила корректировку «тактических целей» на 2020 год.

📉Новатэк -0.4% Компания обещает увеличить дивидендные выплаты. В 2020 году сократит капитальные затраты на 20%, но эти сокращения затронут в основном нефтяные проекты в рамках глобального соглашения о снижении нефтедобычи. Компания ждёт низких цен на газ в Европе и Азии летом, но прогнозирует их дальнейшую стабилизацию.

📈НЛМК +0.7% СД рекомендовал дивиденды за 1 квартал в размере 3,21 рубля на одну акцию, что эквивалентно 75% свободного денежного потока. Див.дох. 2.5% (без прогноза). Доля продаж на экспорт российского дивизиона группы НЛМК в мае достигнет 72%, 28% придется на поставки в РФ, говорится в презентации компании.

📈Сбербанк +0.7% В I квартале сократил чистую прибыль по МСФО на 47% — до 120,5 млрд рублей. Прибыль сократилась из-за создания резервов под ожидаемые кредитные в размере 134,6 млрд рублей.

📈Иркутскэнерго +4.6% Акции выросли более чем на 25% после публикации фин.отчета по МСФО за 2019г. Компания в 2019 году увеличила чистую прибыль на 25,9% по сравнению 2018 годом.

📉Протек -0.1%, 📈СМЗ +0.2% СД рекомендовал не распределять прибыль по результатам 2019 отчетного года.

📈Магнит +6% Рост против рынка без новостей.

https://smart-lab.ru/blog/618331.php

{kind=link}

Человек переболел коронавирусом и делится впечатлениями

Рассказывает Захар Горелов:

Добрейшего. Я тут как-то написал, что похоже переболел этой заразой… и таки да.

Под безвкусный и безароматный кофе решил поделиться.

Главный, на сколько я понял, признак — отсутсвие обоняния и вкуса.

Очеень странные ощущения. Чтоб вы понимали, вчера убирались около дома, листву от березы жгли — дымина от костра меня не берет.

Запах водки тоже пофиг.

Запах бензина чуток совсем чую, но прям совсем.

Со вкусом таже беда. Нууу как траву наверно жуешь.

А начиналось все с рези в глазах, на которую я ваааще внимания не обратил.

В общем, хорошо, что отделались лёгким испугом.

Пишут про вторую волну. Будет. Потому что, как я понял, единственный выход это переболеть. Вакцины нет и когда будет хз, а если и будет то когда дойдёт до граждан, те уже переболеют.

И переболеют все. Вопрос времени.

@smartlabnews

Рассказывает Захар Горелов:

Добрейшего. Я тут как-то написал, что похоже переболел этой заразой… и таки да.

Под безвкусный и безароматный кофе решил поделиться.

Главный, на сколько я понял, признак — отсутсвие обоняния и вкуса.

Очеень странные ощущения. Чтоб вы понимали, вчера убирались около дома, листву от березы жгли — дымина от костра меня не берет.

Запах водки тоже пофиг.

Запах бензина чуток совсем чую, но прям совсем.

Со вкусом таже беда. Нууу как траву наверно жуешь.

А начиналось все с рези в глазах, на которую я ваааще внимания не обратил.

В общем, хорошо, что отделались лёгким испугом.

Пишут про вторую волну. Будет. Потому что, как я понял, единственный выход это переболеть. Вакцины нет и когда будет хз, а если и будет то когда дойдёт до граждан, те уже переболеют.

И переболеют все. Вопрос времени.

@smartlabnews

Мотивация #трейдинг. Успешный трейдер Yan_Vas поделился своим опытом внутридневного трейдинга на смартлабе, выложил свою quity (см. скрин). Цитируем его пост:

Всегда любил май месяц, проснулся под пение птиц и с отличным настроением и решил сегодня сделать доброе дело. Сразу обозначу важные моменты:

👉 Я ничего не продаю и ничему не обучаю (ИМХО трейдингу невозможно никого научить в том контексте как это предлагают 98% инфо-гуру).

👉 Я не изобретал велосипед, вся информация которая помогла мне встать на эффективные рельсы в трейдинге имеется в открытом доступе на просторах интернета, ищите, фильтруйте.

👉 Вся информация ниже уместна только для ручного интрадей трейдинга.

👉 Грааля в торговле нет.

Я считаю, что успешность ручной торговли на 90% состоит из личностных психологических качеств человека и на 10% от технического оснащения (ПО, индикаторы).

Первый блок:

Необходимо уничтожить в себе:

1. Страх (что тебя выбьет по стопу, что после твоего входа цена развернется и т.д.);

2. Жадность (стоп слишком маленький, посижу еще; стоп слишком большой — буду пересиживать; тейк слишком маленький, мне нужно больше; тейк большой, но думаю будет еще больше).

Необходимо овладеть такими смежными качествами, как усидчивость, терпение, планомерность, самоконтроль.

Это ключевое, вообще мне очень понравился в этом вопросе Марк Дуглас со своей книгой «Зональный трейдинг».

Второй блок:

Читаем дальше на смарлабе: https://smart-lab.ru/blog/618441.php

Всегда любил май месяц, проснулся под пение птиц и с отличным настроением и решил сегодня сделать доброе дело. Сразу обозначу важные моменты:

👉 Я ничего не продаю и ничему не обучаю (ИМХО трейдингу невозможно никого научить в том контексте как это предлагают 98% инфо-гуру).

👉 Я не изобретал велосипед, вся информация которая помогла мне встать на эффективные рельсы в трейдинге имеется в открытом доступе на просторах интернета, ищите, фильтруйте.

👉 Вся информация ниже уместна только для ручного интрадей трейдинга.

👉 Грааля в торговле нет.

Я считаю, что успешность ручной торговли на 90% состоит из личностных психологических качеств человека и на 10% от технического оснащения (ПО, индикаторы).

Первый блок:

Необходимо уничтожить в себе:

1. Страх (что тебя выбьет по стопу, что после твоего входа цена развернется и т.д.);

2. Жадность (стоп слишком маленький, посижу еще; стоп слишком большой — буду пересиживать; тейк слишком маленький, мне нужно больше; тейк большой, но думаю будет еще больше).

Необходимо овладеть такими смежными качествами, как усидчивость, терпение, планомерность, самоконтроль.

Это ключевое, вообще мне очень понравился в этом вопросе Марк Дуглас со своей книгой «Зональный трейдинг».

Второй блок:

Читаем дальше на смарлабе: https://smart-lab.ru/blog/618441.php

{kind=link}

Лучик надежды: брокеры хотят помочь клиентам, потерявшим 20 апреля 2020 года?

Евгения дает ссылку на статью Рейтерс:

«Многие из ведущих российских брокерских компаний, в том числе брокерские конторы государственных и частных банков, теперь присоединились к отдельным инвесторам в подготовке к подаче иска против биржи.

Брокерские подразделения Альфа-Банка, ВТБ и Открытия, а также Алор Брокер, Финам, БКС Брокеридж и Солид Инвест, присоединились к более чем 40 отдельным инвесторам, уже готовящимся подать заявку.»

кто что думает? Это правда?

Обсуждение тут: https://smart-lab.ru/blog/618428.php

#брокеры

Евгения дает ссылку на статью Рейтерс:

«Многие из ведущих российских брокерских компаний, в том числе брокерские конторы государственных и частных банков, теперь присоединились к отдельным инвесторам в подготовке к подаче иска против биржи.

Брокерские подразделения Альфа-Банка, ВТБ и Открытия, а также Алор Брокер, Финам, БКС Брокеридж и Солид Инвест, присоединились к более чем 40 отдельным инвесторам, уже готовящимся подать заявку.»

кто что думает? Это правда?

Обсуждение тут: https://smart-lab.ru/blog/618428.php

#брокеры

smart-lab.ru

брокеры хотят помочь клиентам, потерявшим 20 апреля 2020 года?

вот ссылка на статью https://www.reuters.com/article/russia-moex-lawsuit/corrected-russian-brokerages-seek-compensation-from-moscow-bourse-over-suspended-oil-futures-trading-idUSL5N2CG674 «Многие из ведущих российских брокерских компаний, в том числе брокерские…

#GAZP Какие перспективы у Газпрома в Европе?

Фундаментальный анализ акций Газпрома от broker25:

Что будет со спросом на газ в Европе?

Это важно для прояснения перспектив Газпрома на его важнейшем рынке.

Я постарался оторваться от личных симпатий и антипатий, чтобы быть максимально объективным.

Этот пост — не пропаганда, а попытка разобраться в вопросе.

Я не являюсь нефтегазовым аналитиком, поэтому интересна любая аргументированная критика.

Я понимаю, что эти рассуждения больше относятся к долгосрочной привлекательности компании. В кратко и среднесрочной перспективе на акции больше влияет нефть, движения широкого рынка и новости о дивидендах. Если цены на нефть сильно вырастут, то подскочат и индексы, а с ними и акции Газпрома. Поэтому, я считаю, что шорты опасны, но и в долгую держать акции я бы не стал.

Доля энергии из возобновляемых источников растет

Газ используется в Европе большей частью для производства электроэнергии. На этом поле у газа имеется сильный конкурент — возобновляемые источники энергии(renewables). Мощности renewables постоянно растут. Правительства дотируют возобновляемые источники, именно туда идут основные инвестиции. В 2009 году Европейский союз установил цель довести долю renewables в энергетическом балансе до 20% к 2020 году (без учета гидрогенерации). Эта цель будет выполнена, в том числе благодаря теплой зиме и повышенной отдачи от ветроэнергетики в текущем году. Сейчас перед ЕС стоит задача довести долю renewables в энергетическом балансе до 32% к 2030 году.

Посмотрите динамику доли renewables в ЕС по данным Eurostat.

Читать далее: https://smart-lab.ru/blog/618618.php

Фундаментальный анализ акций Газпрома от broker25:

Что будет со спросом на газ в Европе?

Это важно для прояснения перспектив Газпрома на его важнейшем рынке.

Я постарался оторваться от личных симпатий и антипатий, чтобы быть максимально объективным.

Этот пост — не пропаганда, а попытка разобраться в вопросе.

Я не являюсь нефтегазовым аналитиком, поэтому интересна любая аргументированная критика.

Я понимаю, что эти рассуждения больше относятся к долгосрочной привлекательности компании. В кратко и среднесрочной перспективе на акции больше влияет нефть, движения широкого рынка и новости о дивидендах. Если цены на нефть сильно вырастут, то подскочат и индексы, а с ними и акции Газпрома. Поэтому, я считаю, что шорты опасны, но и в долгую держать акции я бы не стал.

Доля энергии из возобновляемых источников растет

Газ используется в Европе большей частью для производства электроэнергии. На этом поле у газа имеется сильный конкурент — возобновляемые источники энергии(renewables). Мощности renewables постоянно растут. Правительства дотируют возобновляемые источники, именно туда идут основные инвестиции. В 2009 году Европейский союз установил цель довести долю renewables в энергетическом балансе до 20% к 2020 году (без учета гидрогенерации). Эта цель будет выполнена, в том числе благодаря теплой зиме и повышенной отдачи от ветроэнергетики в текущем году. Сейчас перед ЕС стоит задача довести долю renewables в энергетическом балансе до 32% к 2030 году.

Посмотрите динамику доли renewables в ЕС по данным Eurostat.

Читать далее: https://smart-lab.ru/blog/618618.php

{kind=link}

#трейдинг #мартынов Что причиняет мне боль на бирже?

Взглянуть на трейдинг под таким углом меня натолкнула книга Рэя Далио, Принципы Далио. Я решил внимательно проанализировать, какую боль я испытываю в трейдинге и ранжировать виды боли по силе.

1 Собрать стоп-лосс ==========================🥵

2 Потерять бумажную прибыль================🥵

3 Собрать серию стоп-лоссов__==============🥵🥵

4 Упустить движение которого ждал ======🥵🥵🥵

5 Держать убыточную позицию ====🥵🥵🥵🥵🥵

Совершенно очевидно, что все эти проблемы возникают сугубо по одной причине: отсутствие 100% формализованных правил входа и выхода в сделку. Об этом я писал в своей книге Механизм трейдинга (все психологические проблемы возникают тогда, когда ваша система неформализована и вы начинаете думать в момент исполнения торговли, хотя думать надо тогда, когда, условно говоря, рынок закрыт, а когда открыт, только исполнять).

Ну а поскольку я нахожусь в зоопарке своих страстей, приходится делать самоанализ.

Читать продолжение: https://smart-lab.ru/blog/618522.php

Взглянуть на трейдинг под таким углом меня натолкнула книга Рэя Далио, Принципы Далио. Я решил внимательно проанализировать, какую боль я испытываю в трейдинге и ранжировать виды боли по силе.

1 Собрать стоп-лосс ==========================🥵

2 Потерять бумажную прибыль================🥵

3 Собрать серию стоп-лоссов__==============🥵🥵

4 Упустить движение которого ждал ======🥵🥵🥵

5 Держать убыточную позицию ====🥵🥵🥵🥵🥵

Совершенно очевидно, что все эти проблемы возникают сугубо по одной причине: отсутствие 100% формализованных правил входа и выхода в сделку. Об этом я писал в своей книге Механизм трейдинга (все психологические проблемы возникают тогда, когда ваша система неформализована и вы начинаете думать в момент исполнения торговли, хотя думать надо тогда, когда, условно говоря, рынок закрыт, а когда открыт, только исполнять).

Ну а поскольку я нахожусь в зоопарке своих страстей, приходится делать самоанализ.

Читать продолжение: https://smart-lab.ru/blog/618522.php

smart-lab.ru

Принципы Рэя Далио

Принципы Далио

📌2.2: Определи проблему и не мирись с ней

👉2.2.А. Смотри на большие проблемы как на потенциальные улучшения, которые орут тебе о себе

👉2.2.Б. Не избегай битвы с проблемами потому что их корни в суровой реальности которая неприглядна.

Когда проблема проблема в том, что у вас недосточно таланта и навыков, многим стыдно.

В жопу стыд. Признание проблем — первый шаг к их решению.

👉2.2.В. Будь чёток в определении своих проблем!

👉2.2.Г. Не путай следствие проблемы с самой проблемой.

Например: у меня херовый сон. Это не проблема, это ее следствие.

👉2.2.Д. Отличайте большие проблемы от маленьких.

Решая большие проблемы, будет больше профита.

👉2.2.Е. Однажды обнаружив проблему, не мирись, мочи её.

Сожительство с проблемой равносильно тому, что вы её не определили.

Ссылки на остальные принципы и обсуждение 2.2 тут: https://smart-lab.ru/blog/618627.php

📌2.2: Определи проблему и не мирись с ней

👉2.2.А. Смотри на большие проблемы как на потенциальные улучшения, которые орут тебе о себе

👉2.2.Б. Не избегай битвы с проблемами потому что их корни в суровой реальности которая неприглядна.

Когда проблема проблема в том, что у вас недосточно таланта и навыков, многим стыдно.

В жопу стыд. Признание проблем — первый шаг к их решению.

👉2.2.В. Будь чёток в определении своих проблем!

👉2.2.Г. Не путай следствие проблемы с самой проблемой.

Например: у меня херовый сон. Это не проблема, это ее следствие.

👉2.2.Д. Отличайте большие проблемы от маленьких.

Решая большие проблемы, будет больше профита.

👉2.2.Е. Однажды обнаружив проблему, не мирись, мочи её.

Сожительство с проблемой равносильно тому, что вы её не определили.

Ссылки на остальные принципы и обсуждение 2.2 тут: https://smart-lab.ru/blog/618627.php

smart-lab.ru

Принципы Рэя Далио. Принцип 2.2: Определи проблему и не мирись с ней

📌2.2: Определи проблему и не мирись с ней 👉2.2.А. Смотри на большие проблемы как на потенциальные улучшения, которые орут

Пишет доктор на смартлабе про #коронавирус

Ни разу во время всех предыдущих эпидемий гриппа не умирали мои коллеги. И даже от коллег не слышал — а помнишь Иванова/Петрова/Сидорова — умер от гриппа. Да я случалось хоронил пациентов с постгриппозной пневмонией, но это были единичные случаи растянутые на года. Сейчас в интернете есть список памяти медиков погибших от коронавируса, там есть 3 человека, которых знал лично. И еще несколько человек в реанимациях в тяжелом состоянии, вопрос смерти которых это, увы, вопрос времени.

С этим мы еще никогда не сталкивались. И засуньте себе в ж… все рассуждения о том, что это просто грипп и ОРЗ. Извините за мой французкий)))

Пост целиком читайте тут: https://smart-lab.ru/blog/618736.php

Ни разу во время всех предыдущих эпидемий гриппа не умирали мои коллеги. И даже от коллег не слышал — а помнишь Иванова/Петрова/Сидорова — умер от гриппа. Да я случалось хоронил пациентов с постгриппозной пневмонией, но это были единичные случаи растянутые на года. Сейчас в интернете есть список памяти медиков погибших от коронавируса, там есть 3 человека, которых знал лично. И еще несколько человек в реанимациях в тяжелом состоянии, вопрос смерти которых это, увы, вопрос времени.

С этим мы еще никогда не сталкивались. И засуньте себе в ж… все рассуждения о том, что это просто грипп и ОРЗ. Извините за мой французкий)))

Пост целиком читайте тут: https://smart-lab.ru/blog/618736.php

smart-lab.ru

Пост гнева, печали и боли

Все привет! Написать пост вынудила вакханалия последних дней на смартлабе — растет кол-во постов и комментариев к ним, что вирус

Мир изменился! Баффетт продал авиалинии! Всё! В понедельник обвал по тикерам AAL, DAL, LUV, UAL ?!

Вчера состоялось собрание акционеров Berkshire в онлайн режиме с помощью сервиса Yahoo finance.

Баффетт:

— Мир изменился для авиалиний.

— Оказалось, что я ошибался в этом бизнесе из-за чего — то, что никоим образом не было виной четырех превосходных генеральных директоров”, — сказал Баффетт о шоке COVID-19 от авиаперелетов, добавив, что сейчас в управлении этими компаниями “нет радости”.

— Но компании, которые мы купили, были хорошо управляемы. Они многое делали правильно. Это очень, очень, очень трудный бизнес, потому что вы имеете дело с миллионами людей каждый день, и если что-то идет не так для 1% из них, они очень несчастны”

Читать далее: https://smart-lab.ru/blog/618765.php

Вчера состоялось собрание акционеров Berkshire в онлайн режиме с помощью сервиса Yahoo finance.

Баффетт:

— Мир изменился для авиалиний.

— Оказалось, что я ошибался в этом бизнесе из-за чего — то, что никоим образом не было виной четырех превосходных генеральных директоров”, — сказал Баффетт о шоке COVID-19 от авиаперелетов, добавив, что сейчас в управлении этими компаниями “нет радости”.

— Но компании, которые мы купили, были хорошо управляемы. Они многое делали правильно. Это очень, очень, очень трудный бизнес, потому что вы имеете дело с миллионами людей каждый день, и если что-то идет не так для 1% из них, они очень несчастны”

Читать далее: https://smart-lab.ru/blog/618765.php

smart-lab.ru

Мир изменился! Баффетт продал авиалинии! Всё! В понедельник обвал по тикерам AAL, DAL, LUV, UAL ?!

Вчера состоялось собрание акционеров Berkshire в онлайн режиме с помощью сервиса Yahoo finance. Баффетт: — Мир изменился для авиалиний. —

Книга, которую Желательно прочитать дважды

Рецензия на книгу «Разумный инвестор» — Бенджамин Грэм (Скачать)

Прекрасная книга, которая не только даёт пошаговые инструкции о том, как выбирать акции пассивным и активным инвесторам, но и между строк содержит в себе аккумулированный автором опыт работы с ценными бумагами. Я читал эту книгу несколько раз, и каждый раз находил в ней что-то новое, на что в прошлый раз не обратил должного внимания. Для начинающих это если не Библия, то как минимум Азбука, с которой стоит начать знакомство с рынком ценных бумаг.

Теперь о том, что книга «древняя» или «не подходит для российского рынка»… Много где встречаю отзывы подобного толка. Особенно от тех, кто говорит, что про инвестиции стоит почитать «Самый богатый человек в Вавилоне», Кийосаки или Тони Робинса. Серьезно? Не подходит? Давайте разберемся по пунктам.

Выбор акций пассивным инвестором

📌Адекватный размер компании. Грэм советует пассивному инвестору не связываться с акциями малой капитализации. Это что, невыполнимое требование? Отголоски древности? Не применимо к российскому рынку? На мой взгляд – вполне выполнимо. Просто изучайте компании, которые как минимум входят в индекс ММВБ и не промахнётесь.

📌Устойчивое финансовое положение. Это вообще всегда будет актуально для любого рынка во все времена. Есть целый ряд коэффициентов ликвидности. Вы можете изучить эти коэффициенты отдельно и удивитесь, насколько все они актуальны. Как минимум наличие сортировки в популярных скринерах по этим самым коэффициентам уже о чём-то говорит. Грэм советует пассивному инвестору покупать акции компаний с коэффициентом текущей ликвидности не меньше 2. Зачем он это советует? Хороший пример – компания Татнефть, которая при возникновении трудностей в первую очередь порезала дивиденды. Смотрим коэффициент текущей ликвидности Татнефти – 0,71. Грэм решил, что пассивным инвесторам такие переживания ни к чему, от того и топил за этот коэффициент. В довесок к коэффициенту текущей ликвидности он ввёл ещё один интересный коэффициент, который требует отдельного разговора, но в целом требования логичны и применимы в том числе к российскому рынку.

📌Стабильная прибыль. Тут тоже вопросов возникнуть не должно. Пассивный инвестор не хочет переживать по поводу своего портфеля акций, а потому не должен покупать акции компаний, которые несли убытки в прошлом (Грэм предлагает смотреть последние 10 лет). И это единственный пункт требований Грэма, который с натяжкой можно назвать неприменимым к российскому рынку. Я имею ввиду наличие валютных переоценок, девальваций рубля и прочих прелестей работы в России. Что здесь можно предпринять? Хорошенько изучить отчётность компании, прикинуть, почему компания показала убыток, например, в 2014 году? Это компания плохая или так сложились обстоятельства? Если дело не в работе компании – понять и простить. Если сами виноваты – не покупать. Всё просто.

Читать отзыв целиком: https://smart-lab.ru/blog/reviews/618670.php

@smartlabnews

Рецензия на книгу «Разумный инвестор» — Бенджамин Грэм (Скачать)

Прекрасная книга, которая не только даёт пошаговые инструкции о том, как выбирать акции пассивным и активным инвесторам, но и между строк содержит в себе аккумулированный автором опыт работы с ценными бумагами. Я читал эту книгу несколько раз, и каждый раз находил в ней что-то новое, на что в прошлый раз не обратил должного внимания. Для начинающих это если не Библия, то как минимум Азбука, с которой стоит начать знакомство с рынком ценных бумаг.

Теперь о том, что книга «древняя» или «не подходит для российского рынка»… Много где встречаю отзывы подобного толка. Особенно от тех, кто говорит, что про инвестиции стоит почитать «Самый богатый человек в Вавилоне», Кийосаки или Тони Робинса. Серьезно? Не подходит? Давайте разберемся по пунктам.

Выбор акций пассивным инвестором

📌Адекватный размер компании. Грэм советует пассивному инвестору не связываться с акциями малой капитализации. Это что, невыполнимое требование? Отголоски древности? Не применимо к российскому рынку? На мой взгляд – вполне выполнимо. Просто изучайте компании, которые как минимум входят в индекс ММВБ и не промахнётесь.

📌Устойчивое финансовое положение. Это вообще всегда будет актуально для любого рынка во все времена. Есть целый ряд коэффициентов ликвидности. Вы можете изучить эти коэффициенты отдельно и удивитесь, насколько все они актуальны. Как минимум наличие сортировки в популярных скринерах по этим самым коэффициентам уже о чём-то говорит. Грэм советует пассивному инвестору покупать акции компаний с коэффициентом текущей ликвидности не меньше 2. Зачем он это советует? Хороший пример – компания Татнефть, которая при возникновении трудностей в первую очередь порезала дивиденды. Смотрим коэффициент текущей ликвидности Татнефти – 0,71. Грэм решил, что пассивным инвесторам такие переживания ни к чему, от того и топил за этот коэффициент. В довесок к коэффициенту текущей ликвидности он ввёл ещё один интересный коэффициент, который требует отдельного разговора, но в целом требования логичны и применимы в том числе к российскому рынку.

📌Стабильная прибыль. Тут тоже вопросов возникнуть не должно. Пассивный инвестор не хочет переживать по поводу своего портфеля акций, а потому не должен покупать акции компаний, которые несли убытки в прошлом (Грэм предлагает смотреть последние 10 лет). И это единственный пункт требований Грэма, который с натяжкой можно назвать неприменимым к российскому рынку. Я имею ввиду наличие валютных переоценок, девальваций рубля и прочих прелестей работы в России. Что здесь можно предпринять? Хорошенько изучить отчётность компании, прикинуть, почему компания показала убыток, например, в 2014 году? Это компания плохая или так сложились обстоятельства? Если дело не в работе компании – понять и простить. Если сами виноваты – не покупать. Всё просто.

Читать отзыв целиком: https://smart-lab.ru/blog/reviews/618670.php

@smartlabnews

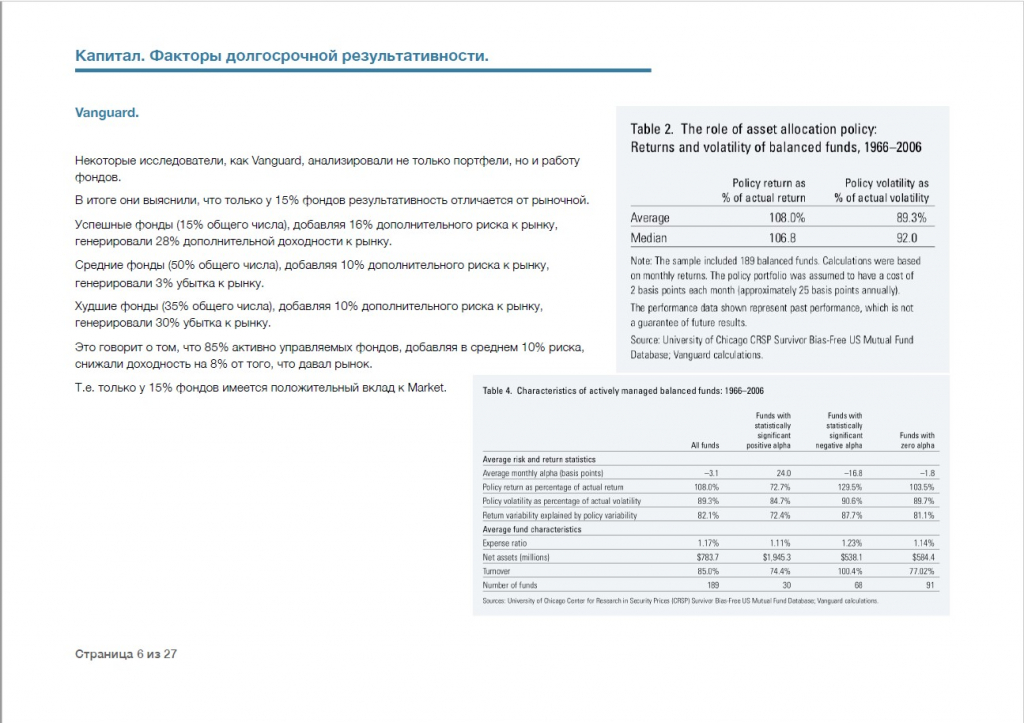

Про альфу в управлении активами

Автор: Марат Тимиргалин

Место: блог Марата на смартлабе

Пост: https://smart-lab.ru/blog/618425.php

Существует мнение, что Альфа и есть то, над чем работает управляющий. Что именно аутперформить рынок — это то, за что управляющий получает комиссию.

Чтобы оценить вклад Альфы в результат, а именно понять, о каких конкретно цифрах улучшения результативности идет речь — обратимся к одному из исследований.

На слайде показано исследование Vanguard по результативности сбалансированных фондов.

И вывод данного исследования, как и многих других, приведенных в оригинале по ссылке — что только 15% управляющих удается добавить к результатам. И с учетом добавленного риска, это улучшение составляет всего 12%. Т.е. если рынок — 10%, то топ перформеры делают 11,2%, с поправкой на добавленный риск.

Добавим сюда все комиссии и получается такая картина:

1. У вас 85% шансов получить результат хуже рынка, как по доходности так и по риску.

2. За это вам придется заплатить 2% ежегодно, что на долгосрочном горизонте сильно бьет по результативности. См.часть про издержки.

3. От каждого плюсового года вам нужно будет отдать пятую часть. Что также снижает среднюю доходность.

На наш взгляд, это невыгодная сделка.

Намного большую эффективность показывает: Портфель (качество, без ребалансировок — без налогов и комиссий) + Хеджирование (очень низкие комиссии и редкость операций). Таким образом мы, без поиска альфы, можем аутперформить активные фонды.

@smartlabnews

Автор: Марат Тимиргалин

Место: блог Марата на смартлабе

Пост: https://smart-lab.ru/blog/618425.php

Существует мнение, что Альфа и есть то, над чем работает управляющий. Что именно аутперформить рынок — это то, за что управляющий получает комиссию.

Чтобы оценить вклад Альфы в результат, а именно понять, о каких конкретно цифрах улучшения результативности идет речь — обратимся к одному из исследований.

На слайде показано исследование Vanguard по результативности сбалансированных фондов.

И вывод данного исследования, как и многих других, приведенных в оригинале по ссылке — что только 15% управляющих удается добавить к результатам. И с учетом добавленного риска, это улучшение составляет всего 12%. Т.е. если рынок — 10%, то топ перформеры делают 11,2%, с поправкой на добавленный риск.

Добавим сюда все комиссии и получается такая картина:

1. У вас 85% шансов получить результат хуже рынка, как по доходности так и по риску.

2. За это вам придется заплатить 2% ежегодно, что на долгосрочном горизонте сильно бьет по результативности. См.часть про издержки.

3. От каждого плюсового года вам нужно будет отдать пятую часть. Что также снижает среднюю доходность.

На наш взгляд, это невыгодная сделка.

Намного большую эффективность показывает: Портфель (качество, без ребалансировок — без налогов и комиссий) + Хеджирование (очень низкие комиссии и редкость операций). Таким образом мы, без поиска альфы, можем аутперформить активные фонды.

@smartlabnews

{kind=link}

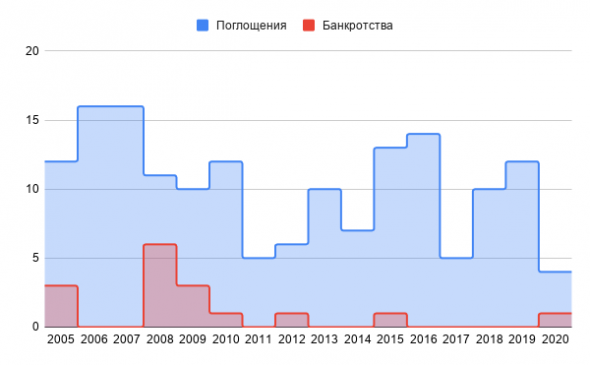

Корпорации-гиганты VS Дивидендные аристократы: перемещаемся на машине времени в 2005 год или Мифическое правило "купил и забыл"

Finindie пишет в своем блоге:

Привет, Смарт-Лаб!

Я всегда думал: «Куплю себе сейчас много разных акций и забуду о них на 15 лет!»

Действительно, как показывает нам 150-летняя история американского фондового рынка и почти 30-летняя история российского рынка, чаще всего акции являются лучшим вложением. Но так ли это просто с точки зрения контроля и управления активами?

Перенесёмся на 15 лет назад.

Я раздобыл данные о составе индекса S&P500 на 01.01.2005 г. Я проанализировал его, и у меня новость.

Больше трети компаний из S&P500 версии 2005 года уже не существует:

* 163 (!) компании поглощены гигантами, слились с себе равными или разделены на несколько;

* 16 компаний либо стали банкротами, либо поглощены компаниями, которые впоследствии стали банкротами (в основном, в 2008-2009).

В индексе версии 2005 года были такие компании как Reebok (поглощена Adidas в 2005), Time Warner (та, которая Warner Brothers и HBO с «Игрой Престолов», поглощена AT&T в 2016), Wrigley (поглощена компанией Mars в 2008).

А ещё там были Lehman Brothers (банкрот с 2008 года), Washington Mutual (банкрот с 2008 года), Frontier (подали на банкротство пару недель назад).

Если компанию из портфеля поглощают — это зачастую даёт хороший плюс к портфелю долгосрочного инвестора: компания-поглотитель предлагает хорошие условия и цену выкупа выше рынка. Но далеко не всегда этот процесс стоит пропускать мимо ушей.

Возьмём к примеру недавнее поглощение компании Celgene компанией Bristol-Myers. О поглощении было объявлено 03.01.2019, акции Celgene стоили $74. Сделка состоялась в конце ноября 2019, акции Celgene стоили уже $108, ведь за одну акцию владелец получал 1 акцию BMY ($57) + $50 деньгами на счёт + $9 CVR (Contingent Value Right — опцион, при котором если все три лекарства Celgene, проходящие утверждение в американском Минздраве будут утверждены, вы получите эти $9; если хотя бы одно не будет утверждено — получите 0). Казалось бы, чуть выгоднее пройти через сделку, не продавая Celgene. Но дьявол кроется в деталях: с этих бонусных $50 удержали налог 30%, а CVR в России без статуса квал. инвестора продать было нельзя, и за его учёт взималась доп. комиссия до тех пор пока брокер не придумал, что сделать и как решить этот вопрос (если бы вы «забыли» о счёте, вас ждал бы сюрприз: CVR сам собой превратится или в деньги или в ноль только в марте-2021, а до этого времени — снималась бы комиссия). Так что инвестору лучше бы быть в курсе условий сделки, и принять своевременное решение — продать Celgene перед сделкой и (возможно) переложиться в Bristol Myers. Сложно? 😉 Ну а кто обещал, что будет легко!

Продолжение тут: https://smart-lab.ru/blog/618813.php

Finindie пишет в своем блоге:

Привет, Смарт-Лаб!

Я всегда думал: «Куплю себе сейчас много разных акций и забуду о них на 15 лет!»

Действительно, как показывает нам 150-летняя история американского фондового рынка и почти 30-летняя история российского рынка, чаще всего акции являются лучшим вложением. Но так ли это просто с точки зрения контроля и управления активами?

Перенесёмся на 15 лет назад.

Я раздобыл данные о составе индекса S&P500 на 01.01.2005 г. Я проанализировал его, и у меня новость.

Больше трети компаний из S&P500 версии 2005 года уже не существует:

* 163 (!) компании поглощены гигантами, слились с себе равными или разделены на несколько;

* 16 компаний либо стали банкротами, либо поглощены компаниями, которые впоследствии стали банкротами (в основном, в 2008-2009).

В индексе версии 2005 года были такие компании как Reebok (поглощена Adidas в 2005), Time Warner (та, которая Warner Brothers и HBO с «Игрой Престолов», поглощена AT&T в 2016), Wrigley (поглощена компанией Mars в 2008).

А ещё там были Lehman Brothers (банкрот с 2008 года), Washington Mutual (банкрот с 2008 года), Frontier (подали на банкротство пару недель назад).

Если компанию из портфеля поглощают — это зачастую даёт хороший плюс к портфелю долгосрочного инвестора: компания-поглотитель предлагает хорошие условия и цену выкупа выше рынка. Но далеко не всегда этот процесс стоит пропускать мимо ушей.

Возьмём к примеру недавнее поглощение компании Celgene компанией Bristol-Myers. О поглощении было объявлено 03.01.2019, акции Celgene стоили $74. Сделка состоялась в конце ноября 2019, акции Celgene стоили уже $108, ведь за одну акцию владелец получал 1 акцию BMY ($57) + $50 деньгами на счёт + $9 CVR (Contingent Value Right — опцион, при котором если все три лекарства Celgene, проходящие утверждение в американском Минздраве будут утверждены, вы получите эти $9; если хотя бы одно не будет утверждено — получите 0). Казалось бы, чуть выгоднее пройти через сделку, не продавая Celgene. Но дьявол кроется в деталях: с этих бонусных $50 удержали налог 30%, а CVR в России без статуса квал. инвестора продать было нельзя, и за его учёт взималась доп. комиссия до тех пор пока брокер не придумал, что сделать и как решить этот вопрос (если бы вы «забыли» о счёте, вас ждал бы сюрприз: CVR сам собой превратится или в деньги или в ноль только в марте-2021, а до этого времени — снималась бы комиссия). Так что инвестору лучше бы быть в курсе условий сделки, и принять своевременное решение — продать Celgene перед сделкой и (возможно) переложиться в Bristol Myers. Сложно? 😉 Ну а кто обещал, что будет легко!

Продолжение тут: https://smart-lab.ru/blog/618813.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

«Северный поток-2» слишком долго строился. Немецкий регулятор откажет проекту в иммунитете от требований Третьего энергопакета

Квалификационный тест. Брокеры направили в ЦБ предложения по оценке инвесторов

ЦБ разрешил эмитентам публиковать отчетность позднее

"Аэрофлот" дал прогноз по возобновлению полетов

https://smart-lab.ru/blog/news/618913.php

#gazp #aflt

«Северный поток-2» слишком долго строился. Немецкий регулятор откажет проекту в иммунитете от требований Третьего энергопакета

Квалификационный тест. Брокеры направили в ЦБ предложения по оценке инвесторов

ЦБ разрешил эмитентам публиковать отчетность позднее

"Аэрофлот" дал прогноз по возобновлению полетов

https://smart-lab.ru/blog/news/618913.php

#gazp #aflt

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

«Северный поток-2» слишком долго строился. Немецкий регулятор откажет проекту в иммунитете от требований Третьего энергопакета « Газпром » столкнулся

Попробуй сохранить равнодушие, когда кончатся деньги. Даниил Хармс. ))) Всё, что мне нужно, это получить шанс убедиться, что счастье не в деньгах. Эшли Брильянт.

Автор: Boris.

❓Что писали в самом начале великой депрессии: «Можно с уверенностью сказать, что финансовая буря закончилась».

Бернард Барух, телеграмма Уинстону Черчиллю, 15 ноября 1929 года «Я не вижу в текущей ситуации ничего угрожающего или вызывающего пессимизм… Я уверен, что весной наступит оживление экономики и в течение наступающего года страна будет стабильно развиваться».

Эндрю В. Меллон, министр финансов США, 31 декабря 1929 года «1930 год будет превосходным по количеству рабочих мест». Министерство труда США, Новогодний прогноз, декабрь 1929 года «У акций блестящие перспективы, по крайней мере, на ближайшее будущее».

Ирвинг Фишер, кандидат экономических наук, начало 1930 года «…есть признаки того, что самая тяжелая фаза рецессии уже позади…» Гарвардское экономическое общество, 18 января 1930 года.

Что если вы " большие оптимисты" вновь ошибаетесь и нет никакого просветления, которое вы пытаетесь внушить неокрепшим умам. Сколько раз со времен создания «новой страны», вы верили в экономическое чудо, а теперь и вовсе надеетесь на экономический прорыв, ведь мы просто обязаны стать 5 экономикой мира.

Но я привык доверять тому что вижу, а не тому что слышу. И что я вижу? А то, что банки не хотят принимать риски, повторяя все те же ошибки.

Напрашивается сразу поговорка: ложка хороша к обеду. Приостанавливают многие кредитные программы, даже рефинансирование приостановили. Но ведь такое происходило не раз, но самое не радужное в этом, что оно происходило всегда тогда когда банки не хотели брать на себя повышенные риски. Да повышенные риски, а что вы хотели 20 лет стричь шерсть, не платя не копейки за амортизацию и считать что так должно быть вечно.

После «самоизоляции» многие столкнутся с банковским произволом. Если вы начнете им говорить про какие-то временные трудности ссылаясь на возможность предоставить вам «кредитные каникулы» или «рефинансирование», вам в первую очередь придется доказать что вы пострадали от covid19 или стали существенно меньше зарабатывать после «самоизоляции» и все это с документальным подтверждением. А как к примеру могут «самозанятые» подтвердить то, что они стали меньше зарабатывать? А как тем кто получал «в конвертах»?

Читать далее https://smart-lab.ru/blog/618879.php

Автор: Boris.

❓Что писали в самом начале великой депрессии: «Можно с уверенностью сказать, что финансовая буря закончилась».

Бернард Барух, телеграмма Уинстону Черчиллю, 15 ноября 1929 года «Я не вижу в текущей ситуации ничего угрожающего или вызывающего пессимизм… Я уверен, что весной наступит оживление экономики и в течение наступающего года страна будет стабильно развиваться».

Эндрю В. Меллон, министр финансов США, 31 декабря 1929 года «1930 год будет превосходным по количеству рабочих мест». Министерство труда США, Новогодний прогноз, декабрь 1929 года «У акций блестящие перспективы, по крайней мере, на ближайшее будущее».

Ирвинг Фишер, кандидат экономических наук, начало 1930 года «…есть признаки того, что самая тяжелая фаза рецессии уже позади…» Гарвардское экономическое общество, 18 января 1930 года.

Что если вы " большие оптимисты" вновь ошибаетесь и нет никакого просветления, которое вы пытаетесь внушить неокрепшим умам. Сколько раз со времен создания «новой страны», вы верили в экономическое чудо, а теперь и вовсе надеетесь на экономический прорыв, ведь мы просто обязаны стать 5 экономикой мира.

Но я привык доверять тому что вижу, а не тому что слышу. И что я вижу? А то, что банки не хотят принимать риски, повторяя все те же ошибки.

Напрашивается сразу поговорка: ложка хороша к обеду. Приостанавливают многие кредитные программы, даже рефинансирование приостановили. Но ведь такое происходило не раз, но самое не радужное в этом, что оно происходило всегда тогда когда банки не хотели брать на себя повышенные риски. Да повышенные риски, а что вы хотели 20 лет стричь шерсть, не платя не копейки за амортизацию и считать что так должно быть вечно.

После «самоизоляции» многие столкнутся с банковским произволом. Если вы начнете им говорить про какие-то временные трудности ссылаясь на возможность предоставить вам «кредитные каникулы» или «рефинансирование», вам в первую очередь придется доказать что вы пострадали от covid19 или стали существенно меньше зарабатывать после «самоизоляции» и все это с документальным подтверждением. А как к примеру могут «самозанятые» подтвердить то, что они стали меньше зарабатывать? А как тем кто получал «в конвертах»?

Читать далее https://smart-lab.ru/blog/618879.php

smart-lab.ru

Попробуй сохранить равнодушие, когда кончатся деньги. Даниил Хармс. ))) Всё, что мне нужно, это получить шанс убедиться, что…

Что писали в самом начале великой депрессии: «Можно с уверенностью сказать, что финансовая буря закончилась». Бернард Барух, телеграмма Уинстону

Результаты Уоррена Баффета в 1 квартале

🗣Автор поста: Ренат Валеев.

Berkshire Hathaway, холдинг Уоррена Баффета, отчитался о результатах 1 квартала 2020:

👉🏻Убыток 49.7. млрд долл. в первом квартале;

👉🏻Это максимальный убыток за историю компании;

👉🏻Однако это с 1 января по 31 марта (с 31 марта рынок вырос на где-то 10% — это примерно +20-30 млрд. для фонда);

👉🏻Компания наращивает денежный резерв. Сейчас он 137 млрл. долл. (хотя этот запас рос и до этого, и в 2019, и 2018, и 2017, и в 2016) – это очень много денег. Компания Баффета – бастион наличности;

👉🏻В апреле продал акций на 6 млрд долл.;

👉🏻Общие активы BH – 760 млрд. долл.;

👉🏻Размер чистых активов BH – 375 млрд. долл (для сравнения: ВВП России – 1,658 трлн долл.);

👉🏻В апреле Баффет продал все авиакомпании (!);

👉🏻Убыток в 49.7 млрд по большей части относится к investment gains (короче, переоценка ценных бумаг);

👉🏻Operating earnings в 1 квартале составили +5.8 млрд.;

👉🏻Справка: Berkshire Hathaway – это не просто фонд. Это холдинг реальных активов в самых разных индустриях: страхование, железные дороги и т.п.

👉🏻31.7% акций голосующих акций BHK и 18% от общего числа акций принадлежит Баффету.

👉🏻Баффет: «В 2008 и 2009 годах наш экономический поезд сошел с рельсов, и было несколько причин, по которым дорожное полотно было слабым с точки зрения банков.В этот раз мы просто сняли поезд с рельсов и отправили его в тупик»

👉🏻Баффет уже давненько ничего не покупает, потому что «нет ничего привлекательного»;

👉🏻Уоррену Баффету в этом году будет… 90 лет. Этот чувак уже всё всем доказал.

👉🏻Больше всего у него вложено в Apple (71 млрд.)

❗️Короче, вывод: самый крутой инвестор мира ничего не покупает, а потихонечку сокращает вложения в акции (но и не то чтобы сильно). А в 2008 Баффет купил на падении много привилегированных акций. Сейчас он сидит, ждёт, не дергается.

https://smart-lab.ru/blog/618950.php

🗣Автор поста: Ренат Валеев.

Berkshire Hathaway, холдинг Уоррена Баффета, отчитался о результатах 1 квартала 2020:

👉🏻Убыток 49.7. млрд долл. в первом квартале;

👉🏻Это максимальный убыток за историю компании;

👉🏻Однако это с 1 января по 31 марта (с 31 марта рынок вырос на где-то 10% — это примерно +20-30 млрд. для фонда);

👉🏻Компания наращивает денежный резерв. Сейчас он 137 млрл. долл. (хотя этот запас рос и до этого, и в 2019, и 2018, и 2017, и в 2016) – это очень много денег. Компания Баффета – бастион наличности;

👉🏻В апреле продал акций на 6 млрд долл.;

👉🏻Общие активы BH – 760 млрд. долл.;

👉🏻Размер чистых активов BH – 375 млрд. долл (для сравнения: ВВП России – 1,658 трлн долл.);

👉🏻В апреле Баффет продал все авиакомпании (!);

👉🏻Убыток в 49.7 млрд по большей части относится к investment gains (короче, переоценка ценных бумаг);

👉🏻Operating earnings в 1 квартале составили +5.8 млрд.;

👉🏻Справка: Berkshire Hathaway – это не просто фонд. Это холдинг реальных активов в самых разных индустриях: страхование, железные дороги и т.п.

👉🏻31.7% акций голосующих акций BHK и 18% от общего числа акций принадлежит Баффету.

👉🏻Баффет: «В 2008 и 2009 годах наш экономический поезд сошел с рельсов, и было несколько причин, по которым дорожное полотно было слабым с точки зрения банков.В этот раз мы просто сняли поезд с рельсов и отправили его в тупик»

👉🏻Баффет уже давненько ничего не покупает, потому что «нет ничего привлекательного»;

👉🏻Уоррену Баффету в этом году будет… 90 лет. Этот чувак уже всё всем доказал.

👉🏻Больше всего у него вложено в Apple (71 млрд.)

❗️Короче, вывод: самый крутой инвестор мира ничего не покупает, а потихонечку сокращает вложения в акции (но и не то чтобы сильно). А в 2008 Баффет купил на падении много привилегированных акций. Сейчас он сидит, ждёт, не дергается.

https://smart-lab.ru/blog/618950.php

{kind=link}

#трейдинг

Как я слил 70 000 рублей на шортах!

🗣Автор: Дон Кихот

Началось все с мартовского падения. Оно было мной очень ожидаемым, но тогда о шортах и не думал, мутная это вещь. Думал, еще месяц такого сильного падения и закуплюсь Газпромом по 70, Сбербанком по 60. И все к этому шло. И проблем выше крыши, и падение очень разогналось. Сижу и жду, не дергаюсь. И вот пошел отскок. Понимал, что отскоки обязательны, но когда они отскочили до уровня 2800 по СиП — офигел. Как же так? Индексы просели от хаев всего на 20% при таком падении ВВП, данных PMI, прибылей компаний и дивидендов? Не может быть, надо этим пользоваться.

Занес деньги на счет. Сперва побоялся шортить и слил на внутридневках около 10к. Не беда. Потом решил — зашорчу покрупному и буду ждать, пойдет в убыток — пересижу. На тот момент рынок откатился от хаев и перешел в небольшой боковик. Опять поспекулил внутри дня, слил еще 10к. Несколько раз я хотел закрыть терминал и забыть про эту идею. Но зацепил небольшой слив, не отпускал, требовал реванша. И я начал шортить МосБиржу от 112р. Как вы можете знать, они пошли в вертикальный безоткатный рост. Акция по моему мнению была дико перекуплена и не имела оснований в преддверии второго дна так вырасти. Несколько раз выходил и снова шортил. На тот момент убыток уже 50к от первоначальных..Потом переложился в шорт Лукойла с его катастрофической квартальной прибылью. На следующий день он делает еще 3%. Я теряю еще 15к. Под вечер перекладываюсь в Татнефть. Утром их сливаю (прошлая пятница), продолжаю спекулить внутри дня и фиксирую убыток — 71 000 рублей! К слову — комиссии съели у меня за это время почти 40 000 рублей! Я был в шоке, так выходит, что почти весь убыток — это просто комиссия, о которой никогда не думал.

Какие мои чувства? Что рынок меня обманул, хотя дурак здесь только я и виню только себя. Но обидны две вещи:

👉🏻Рынок играет не по правилам. Падение прибыли — падение акции. Иначе в чем смысл всего этого? Играть в казино? Вырастит, не вырастит? Как еще строить прогнозы по курсу акций, если она не является прямым отражением экономики и деятельности предприятия? Давайте тупо печатать деньги и продолжать выкупать все и вся? Ну тут я ретируюсь, немного не в теме всех процессов, глуповат, вот и не догоняю, что к чему. QE все дела, но это немного не по правилам игры.

👉🏻Как только я выходил из позиций, которые долго держал, сразу начали падать. Вот как специально — держу мало? Они идут падать сразу, после того как сдал. Держу долго? Вертикальный рост, пока не порежу лося и снова идут падать. Как же так? Словно кто-то сидит, ждет когда я сдам позиции и начинает ронять цену. Помню сидел в РГС почти год, сдал акции и через 2 недели рост на 40%. Вот так бывает.

👉🏻Хочется оставить рынок и подыскать что-то другое, но это трудно сделать, хочется отыграться, но теперь знаю, к чему это ведет.

❗️P.S. Но вот какая мысль меня осенила — Бог дал, Бог взял. Все так и есть. Легкие деньги и уходят легко. Вчера я заработал почти 100к на валюте, а сегодня я слил все это на акциях. Все приходит и уходит. Так что пост написал для тех, кто слил столько же или чуть больше — не переживайте, как ушло, так и придет, нужно только оказаться в нужном месте в нужное время.

https://smart-lab.ru/blog/618930.php

Как я слил 70 000 рублей на шортах!

🗣Автор: Дон Кихот

Началось все с мартовского падения. Оно было мной очень ожидаемым, но тогда о шортах и не думал, мутная это вещь. Думал, еще месяц такого сильного падения и закуплюсь Газпромом по 70, Сбербанком по 60. И все к этому шло. И проблем выше крыши, и падение очень разогналось. Сижу и жду, не дергаюсь. И вот пошел отскок. Понимал, что отскоки обязательны, но когда они отскочили до уровня 2800 по СиП — офигел. Как же так? Индексы просели от хаев всего на 20% при таком падении ВВП, данных PMI, прибылей компаний и дивидендов? Не может быть, надо этим пользоваться.

Занес деньги на счет. Сперва побоялся шортить и слил на внутридневках около 10к. Не беда. Потом решил — зашорчу покрупному и буду ждать, пойдет в убыток — пересижу. На тот момент рынок откатился от хаев и перешел в небольшой боковик. Опять поспекулил внутри дня, слил еще 10к. Несколько раз я хотел закрыть терминал и забыть про эту идею. Но зацепил небольшой слив, не отпускал, требовал реванша. И я начал шортить МосБиржу от 112р. Как вы можете знать, они пошли в вертикальный безоткатный рост. Акция по моему мнению была дико перекуплена и не имела оснований в преддверии второго дна так вырасти. Несколько раз выходил и снова шортил. На тот момент убыток уже 50к от первоначальных..Потом переложился в шорт Лукойла с его катастрофической квартальной прибылью. На следующий день он делает еще 3%. Я теряю еще 15к. Под вечер перекладываюсь в Татнефть. Утром их сливаю (прошлая пятница), продолжаю спекулить внутри дня и фиксирую убыток — 71 000 рублей! К слову — комиссии съели у меня за это время почти 40 000 рублей! Я был в шоке, так выходит, что почти весь убыток — это просто комиссия, о которой никогда не думал.

Какие мои чувства? Что рынок меня обманул, хотя дурак здесь только я и виню только себя. Но обидны две вещи:

👉🏻Рынок играет не по правилам. Падение прибыли — падение акции. Иначе в чем смысл всего этого? Играть в казино? Вырастит, не вырастит? Как еще строить прогнозы по курсу акций, если она не является прямым отражением экономики и деятельности предприятия? Давайте тупо печатать деньги и продолжать выкупать все и вся? Ну тут я ретируюсь, немного не в теме всех процессов, глуповат, вот и не догоняю, что к чему. QE все дела, но это немного не по правилам игры.

👉🏻Как только я выходил из позиций, которые долго держал, сразу начали падать. Вот как специально — держу мало? Они идут падать сразу, после того как сдал. Держу долго? Вертикальный рост, пока не порежу лося и снова идут падать. Как же так? Словно кто-то сидит, ждет когда я сдам позиции и начинает ронять цену. Помню сидел в РГС почти год, сдал акции и через 2 недели рост на 40%. Вот так бывает.

👉🏻Хочется оставить рынок и подыскать что-то другое, но это трудно сделать, хочется отыграться, но теперь знаю, к чему это ведет.

❗️P.S. Но вот какая мысль меня осенила — Бог дал, Бог взял. Все так и есть. Легкие деньги и уходят легко. Вчера я заработал почти 100к на валюте, а сегодня я слил все это на акциях. Все приходит и уходит. Так что пост написал для тех, кто слил столько же или чуть больше — не переживайте, как ушло, так и придет, нужно только оказаться в нужном месте в нужное время.

https://smart-lab.ru/blog/618930.php

smart-lab.ru

Как я слил 70 000 рублей на шортах!

Началось все с мартовского падения. Оно было мной очень ожидаемым, но тогда о шортах и не думал, мутная это вещь.

#AFLT Владислав Филев (S7): международное авиасообщение восстановится в апреле следующего года

23 апреля Коммерсант опубликовал важное интервью с владельцем и директором компании S7 Владиславом Филёвым. Я выписал для вас основные тезисы. (Как я уже говорил, я не понимаю тех, кто покупает акции Аэрофлота).

👉Из 103 самолетов у нас летает 41. Один раз в день вместо пяти

👉Чтобы сохранить нынешний уровень авиации, госпомощь должна быть $5 млрд или 350-400 млрд руб. А не 23 млрд, сколько выделили.

👉Наша компания в США подала заявку в первый день, как выделили $350 млрд. Но в банке сказали: sorry, cash is finished😁

👉У нас работает 11,033 человек. Срежем зарплаты пополам, сможем сохранить персонал. Не срежем — придется половину уволить.

👉Через год наш флот сильно уменьшится. Не в 2 раза, но на десятки процентов

👉Международное сообщение восстановится в апреле 2021

...Смысл мер, применяемых государством,— растянуть пик заболеваемости, чтобы система здравоохранения имела достаточно ресурсов для поддержания тех, кто находится в плохом состоянии. Меры самоизоляции приведут к тому, что заболеет небольшое количество людей,— мы не получим коллективного иммунитета, что предполагает вторую волну эпидемии. И вторая волна опять вызовет те же самые действия со стороны государства...

👉История говорит что все вирусы имеют две волны. Испанка имела две волны. Вторая волна обычно более тяжелая.

👉Поэтому я думаю что мировая авиация начнет восстанавливаться через год

👉В 1998 году пассажиропоток составил 20 млн против 140 млн чел в 1990.

👉Я не думаю, что мы в нижней точке кризиса

👉30% расходов авиакомпаний = лизинг (валюта)

👉30% топливо (тоже к валюте привязано по сути)

👉Только рост бакса привел к росту расходов на 30%

👉Цена на билеты не сможет вырасти насктолько, чтобы прокормить текущую инфраструктуру авиакомпаний, это нереально

👉Текущие цены отбивают топливо, расходы на аэропорты и навигацию

@smartlabnews

23 апреля Коммерсант опубликовал важное интервью с владельцем и директором компании S7 Владиславом Филёвым. Я выписал для вас основные тезисы. (Как я уже говорил, я не понимаю тех, кто покупает акции Аэрофлота).

👉Из 103 самолетов у нас летает 41. Один раз в день вместо пяти

👉Чтобы сохранить нынешний уровень авиации, госпомощь должна быть $5 млрд или 350-400 млрд руб. А не 23 млрд, сколько выделили.

👉Наша компания в США подала заявку в первый день, как выделили $350 млрд. Но в банке сказали: sorry, cash is finished😁

👉У нас работает 11,033 человек. Срежем зарплаты пополам, сможем сохранить персонал. Не срежем — придется половину уволить.

👉Через год наш флот сильно уменьшится. Не в 2 раза, но на десятки процентов

👉Международное сообщение восстановится в апреле 2021

...Смысл мер, применяемых государством,— растянуть пик заболеваемости, чтобы система здравоохранения имела достаточно ресурсов для поддержания тех, кто находится в плохом состоянии. Меры самоизоляции приведут к тому, что заболеет небольшое количество людей,— мы не получим коллективного иммунитета, что предполагает вторую волну эпидемии. И вторая волна опять вызовет те же самые действия со стороны государства...

👉История говорит что все вирусы имеют две волны. Испанка имела две волны. Вторая волна обычно более тяжелая.

👉Поэтому я думаю что мировая авиация начнет восстанавливаться через год

👉В 1998 году пассажиропоток составил 20 млн против 140 млн чел в 1990.

👉Я не думаю, что мы в нижней точке кризиса

👉30% расходов авиакомпаний = лизинг (валюта)

👉30% топливо (тоже к валюте привязано по сути)

👉Только рост бакса привел к росту расходов на 30%

👉Цена на билеты не сможет вырасти насктолько, чтобы прокормить текущую инфраструктуру авиакомпаний, это нереально

👉Текущие цены отбивают топливо, расходы на аэропорты и навигацию

@smartlabnews

#антикризис

Почему рубль не падает как в 2014-м? Филев: небо откроют через год. Отчеты Сбербанка и Газпрома

Хронометраж: 00:00

Оглавление и привествие

02:20 по текущему рынку

05:38 Разбор отчета Сбербанка

13:25 Разбор отчета Газпрома

19:30 Почему рубль не падает как в 2014-м?

25:30 Мнение Максима Орловского по рынкам

29:40 Почему Путин не лезет в ФНБ

32:00 О ежемесячном планировании и постановке целей

36:15 Филев(S7): небо откроют через год

41:20 Про отчеты МСФО за 1 квартал и приоложение СмартЧат

45:00 Российский ритейл

46:45 Фильм Дудя про Кремниевую Долину

50:20 Принцип Далио и про мою боль в трейдинге

#мартынов

https://www.youtube.com/watch?v=W-K2lNb4qJI&feature=emb_logo

https://smart-lab.ru/blog/619041.php

Почему рубль не падает как в 2014-м? Филев: небо откроют через год. Отчеты Сбербанка и Газпрома

Хронометраж: 00:00

Оглавление и привествие

02:20 по текущему рынку

05:38 Разбор отчета Сбербанка

13:25 Разбор отчета Газпрома

19:30 Почему рубль не падает как в 2014-м?

25:30 Мнение Максима Орловского по рынкам

29:40 Почему Путин не лезет в ФНБ

32:00 О ежемесячном планировании и постановке целей

36:15 Филев(S7): небо откроют через год

41:20 Про отчеты МСФО за 1 квартал и приоложение СмартЧат

45:00 Российский ритейл

46:45 Фильм Дудя про Кремниевую Долину

50:20 Принцип Далио и про мою боль в трейдинге

#мартынов

https://www.youtube.com/watch?v=W-K2lNb4qJI&feature=emb_logo

https://smart-lab.ru/blog/619041.php

YouTube

Почему рубль не падает как в 2014-м? Филев: небо откроют через год. Отчеты Сбербанка и Газпрома.

❤️Донатнуть: https://www.donationalerts.com/r/timmartynov

❤️СмартЧат под Android: https://play.google.com/store/apps/details?id=ru.smartlab.chat

❤️Какого брокера выбрать: https://smartlabu.ru/vybrat-brokera.htm

Спасибо!

Что причиняет мне боль на бирже? https://smart…

❤️СмартЧат под Android: https://play.google.com/store/apps/details?id=ru.smartlab.chat

❤️Какого брокера выбрать: https://smartlabu.ru/vybrat-brokera.htm

Спасибо!

Что причиняет мне боль на бирже? https://smart…

#LSNG

Ленэнерго. Обзор финансовых показателей по РСБУ за 1-й квартал 2020 года

🗣Автор: Алексей

👉🏻Выручка в 1-ом квартале выросла на 2,6% по отношению к аналогичному периоду прошлого года.

👉🏻Прибыль от продаж в 1-ом квартале выросла на 5,3% по отношению к аналогичному периоду прошлого года.

👉🏻Рост прибыли от продаж был достигнут благодаря росту валовой прибыли от передачи электроэнергии, которая выросла в 1-ом квартале выросла на 7,5% и составила 5,8 млрд. рублей, совпав с моим прогнозом.

👉🏻Несмотря на снижение снижение объема полезного отпуска электроэнергии за 1 квартал 2020 года на 3,4%, вызванного аномально высокой температурой наружного воздуха, выручка от передачи э/э продолжает увеличиваться благодаря росту тарифов.

👉🏻Себестоимость при этом почти не выросла.

👉🏻Валовая прибыль от технологического присоединения оказалась на 0,1 млрд. рублей ниже, чем я ожидал. Снижение к прошлому году 20%.

Читать полный обзор тут https://smart-lab.ru/blog/619001.php

Ленэнерго. Обзор финансовых показателей по РСБУ за 1-й квартал 2020 года

🗣Автор: Алексей

👉🏻Выручка в 1-ом квартале выросла на 2,6% по отношению к аналогичному периоду прошлого года.

👉🏻Прибыль от продаж в 1-ом квартале выросла на 5,3% по отношению к аналогичному периоду прошлого года.

👉🏻Рост прибыли от продаж был достигнут благодаря росту валовой прибыли от передачи электроэнергии, которая выросла в 1-ом квартале выросла на 7,5% и составила 5,8 млрд. рублей, совпав с моим прогнозом.

👉🏻Несмотря на снижение снижение объема полезного отпуска электроэнергии за 1 квартал 2020 года на 3,4%, вызванного аномально высокой температурой наружного воздуха, выручка от передачи э/э продолжает увеличиваться благодаря росту тарифов.

👉🏻Себестоимость при этом почти не выросла.

👉🏻Валовая прибыль от технологического присоединения оказалась на 0,1 млрд. рублей ниже, чем я ожидал. Снижение к прошлому году 20%.

Читать полный обзор тут https://smart-lab.ru/blog/619001.php

smart-lab.ru

Ленэнерго. Обзор финансовых показателей по РСБУ за 1-й квартал 2020 года

Ленэнерго опубликовала отчет по РСБУ за 1-й квартал. Финансовые показатели довольно точно совпали к прогнозом, который был сделан на