Рост остановился. Отчет FIX PRICE за 3Q 2023г.

Fix Price — крупнейшая в России и одна из ведущих в мире сеть магазинов низких фиксированных цен.

Fix Price предлагает уникальную продукцию и постоянно ротирует ассортимент, включающий непродовольственные позиции, дрогери, а также продукты питания по низким фиксированным ценам.

Кроме России, магазины компании работают ещё в 8 странах ближнего зарубежья: Беларусь, Казахстан, Латвия, Узбекистан, Грузия, Кыргызстан, Монголия, Армения. В каждом магазине представлены порядка 2 000 позиций в примерно 20 товарных категориях.

Помимо собственных торговых марок, Fix Price реализует продукцию местных производителей и ведущих мировых брендов. На 30 сентября 2023 года Компания управляла 12 распределительными центрами.

Далее выводы, а полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/blog/959200.php

👉 Fix Price — крупнейшая сеть магазинов низких цен в РФ. Также сеть активно развивается и в соседних странах.

👉 Темп роста числа магазинов замедлился, т.к. компания сместила планы открытий на 4Q 23.

👉 Динамика LFL в 2023 году показателей слабая во многом из-за высокой базы прошлого года.

👉 Финансовые результаты 3Q 2023 показали рост 6% г/г (на уровне инфляции).

👉 Годовой темп роста выручки замедлился до 3%, Fix Price в 2023 году не может подтвердить статус компании роста.

👉 Финансовое положение отличное.

👉 Свободный денежный поток 3Q 2023 высокий из-за сильных операционных потоков и снижения кап затрат.

👉 Fix Price приостановил выплату дивидендов. Возможно, удастся возобновить после редомициляции в Казахстан. Но в любом случае они не будут большими.

👉 Компания планирует дальнейшую экспансию своей сети магазинов: рост в 3 раза за 15 лет.

👉 Из прямых конкурентов остался только Галамарт. Но Fix Price приходится конкурировать и с крупнейшими продовольственными и онлайн ритейлерами страны.

👉 Мультипликаторы не дешёвые, но находятся на своих исторических минимумах.

👉 Расписки с начала года выросли примерно на 5%. В принципе, текущие отметки адекватны. Но если верить, что Fix Price возобновит рост c темпами 20% в год (на ближайшие 5 лет), то справедливая цена акции 450₽.

👉 Сам я пока не покупал расписки этой компании. Ранее по причине высоких мультипликаторов, а теперь из-за иностранной юрисдикции.

#FIXP держим?

👍— держим!

🐳— не держим!

Fix Price — крупнейшая в России и одна из ведущих в мире сеть магазинов низких фиксированных цен.

Fix Price предлагает уникальную продукцию и постоянно ротирует ассортимент, включающий непродовольственные позиции, дрогери, а также продукты питания по низким фиксированным ценам.

Кроме России, магазины компании работают ещё в 8 странах ближнего зарубежья: Беларусь, Казахстан, Латвия, Узбекистан, Грузия, Кыргызстан, Монголия, Армения. В каждом магазине представлены порядка 2 000 позиций в примерно 20 товарных категориях.

Помимо собственных торговых марок, Fix Price реализует продукцию местных производителей и ведущих мировых брендов. На 30 сентября 2023 года Компания управляла 12 распределительными центрами.

Далее выводы, а полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/blog/959200.php

👉 Fix Price — крупнейшая сеть магазинов низких цен в РФ. Также сеть активно развивается и в соседних странах.

👉 Темп роста числа магазинов замедлился, т.к. компания сместила планы открытий на 4Q 23.

👉 Динамика LFL в 2023 году показателей слабая во многом из-за высокой базы прошлого года.

👉 Финансовые результаты 3Q 2023 показали рост 6% г/г (на уровне инфляции).

👉 Годовой темп роста выручки замедлился до 3%, Fix Price в 2023 году не может подтвердить статус компании роста.

👉 Финансовое положение отличное.

👉 Свободный денежный поток 3Q 2023 высокий из-за сильных операционных потоков и снижения кап затрат.

👉 Fix Price приостановил выплату дивидендов. Возможно, удастся возобновить после редомициляции в Казахстан. Но в любом случае они не будут большими.

👉 Компания планирует дальнейшую экспансию своей сети магазинов: рост в 3 раза за 15 лет.

👉 Из прямых конкурентов остался только Галамарт. Но Fix Price приходится конкурировать и с крупнейшими продовольственными и онлайн ритейлерами страны.

👉 Мультипликаторы не дешёвые, но находятся на своих исторических минимумах.

👉 Расписки с начала года выросли примерно на 5%. В принципе, текущие отметки адекватны. Но если верить, что Fix Price возобновит рост c темпами 20% в год (на ближайшие 5 лет), то справедливая цена акции 450₽.

👉 Сам я пока не покупал расписки этой компании. Ранее по причине высоких мультипликаторов, а теперь из-за иностранной юрисдикции.

#FIXP держим?

👍— держим!

🐳— не держим!

{kind=link}

Из статьи вы узнаете:

• Что происходит с финансовыми и операционными показателями?

• Получат ли российские инвесторы дивиденды?

• Какие тренды у котировок?

• Как оценена компания по мультипликаторам?

• Есть ли аргументы в пользу ритейлера?

• Сдерживающие факторы: на что обратить внимание.

• Какие драйверы роста у торговой сети?

https://smart-lab.ru/mobile/topic/980556

#FIXP держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Fix Price - сильная рентабельность, а значит, впереди вероятны щедрые дивиденды!

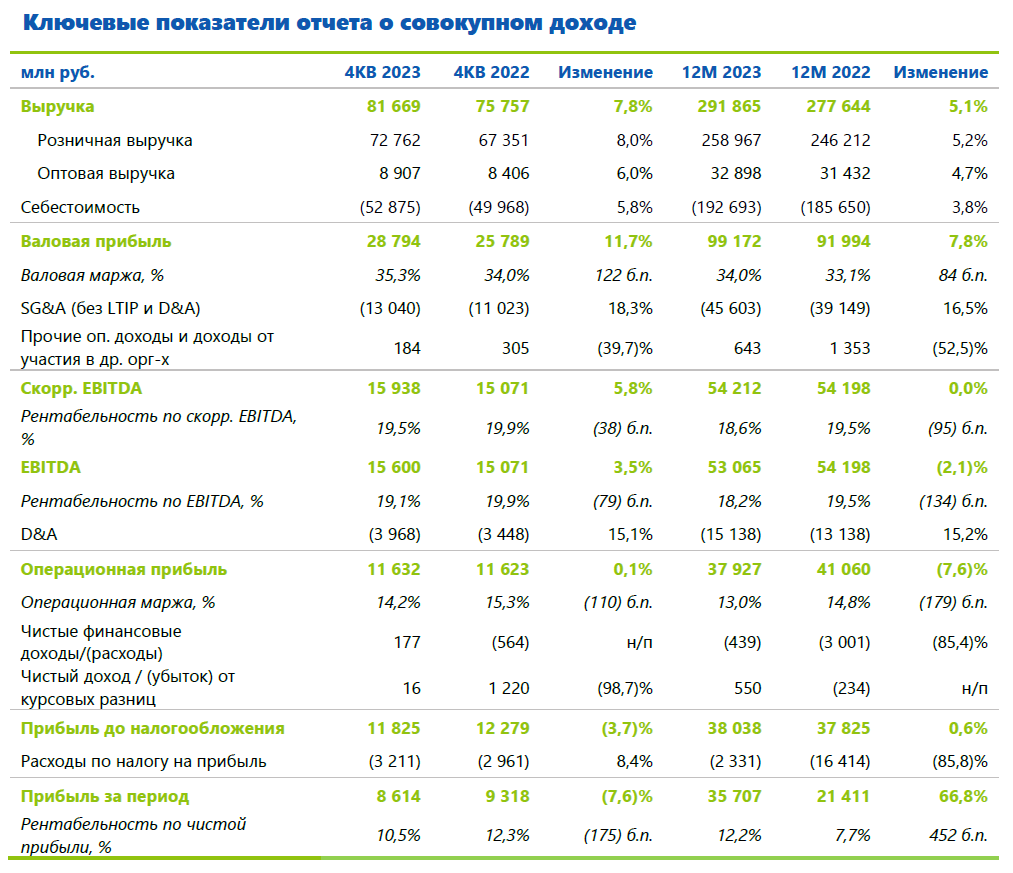

Fix Price отчитался за 2023 год. Годовая выручка компании за 2023 год выросла на 5,1% г/г до 292 млрд рублей, а в отдельном 4-ом квартале она ускорилась до +7,8% г/г.

Чистая прибыль выросла на 67% г/г в 2023 году, а уровень чистой рентабельности за год — 12,2% — рекордный за всю историю компании! Это самый высокий показатель среди публичных ритейлеров.

👉Ключевые показатели

Компания выполнила свой прогноз по росту сети, которая выросла до 6,4 тыс. магазинов (прибавили 751 магазин — чистые открытия). В 2023 году магазины сети появились в Монголии и Армении. Отмечу, что рост в России по числу торговых точек составил +13%, а на иностранных рынках +16%.

👉Количество магазинов

Сдержанные темпы роста выручки обусловлены высокой базой 2022 года, а также сохраняющейся макроэкономической неопределенностью. В 2023 году потребительский спрос был сдержанным, покупатели ограничивали траты на небольшие импульсивные покупки. Один из инструментов для привлечения покупателей — программа лояльности. Количество держателей карт программы выросло на 3,8 млн до 25,7 млн человек. Это важно, потому что средний чек по карте почти в 2 раза выше.

Компании удается сохранять высокий уровень рентабельности — так валовая маржа за 2023 год выросла с 33,1% до 34,0%, а в 4-ом квартале 2023 года она составила 35,3%.

Один из важнейших вызовов 2023 года — рост расходов на персонал из-за сильного кадрового дефицита на рынке. С этим столкнулись все компании, и Fix Price не исключение. Доля расходов на персонал выросла, что оказало давление на рентабельность по EBITDA и операционной прибыли.

Тем не менее, уровень маржи остается очень высоким. Для сравнения у X5 и Магнита рентабельность EBITDA (IAS 17) находится на уровне около 7-8%, а у Fix Price — 13,8% за 2023 год.

С момента IPO чистая прибыль компании практически удвоилась, а это было не так уж и давно (в начале 2021 года).

👉Чистая прибыль

Один из важнейших козырей Fix Price — отрицательный чистый долг.

👉Чистый долг

Компания с 2022 года копила деньги и искала возможности для возобновления выплаты дивидендов. На 31.12.2023 у компании на счетах было 37 млрд рублей (43,5 руб. на расписку).

Fix Price решает инфраструктурный вопрос и объявил о переезде с недружественного Кипра в дружественный Казахстан в ноябре прошлого года. Переезд в текущие времена — дело не быстрое, но он бы открыл более широкие возможности для выплаты дивидендов.

В январе этого года совет директоров одобрил промежуточные дивиденды в 9,8 руб. на расписку (8,4 млрд рублей), которые все акционеры получат до конца 1-ого квартала. Предполагаю, что компания сможет распределить и остальной запас, компенсировав пропущенные выплаты.

Долга у компании нет, рентабельность высокая, поэтому нет проблемы платить бОльшую часть прибыли. Продолжаю следить за результатами компании и жду от нее щедрых дивидендов! Начало этим выплатам уже положено.

Источник: https://smart-lab.ru/mobile/topic/992326

#FIXP

😍 аналитика🔄 новости🔄 бонды

Fix Price отчитался за 2023 год. Годовая выручка компании за 2023 год выросла на 5,1% г/г до 292 млрд рублей, а в отдельном 4-ом квартале она ускорилась до +7,8% г/г.

Чистая прибыль выросла на 67% г/г в 2023 году, а уровень чистой рентабельности за год — 12,2% — рекордный за всю историю компании! Это самый высокий показатель среди публичных ритейлеров.

👉Ключевые показатели

Компания выполнила свой прогноз по росту сети, которая выросла до 6,4 тыс. магазинов (прибавили 751 магазин — чистые открытия). В 2023 году магазины сети появились в Монголии и Армении. Отмечу, что рост в России по числу торговых точек составил +13%, а на иностранных рынках +16%.

👉Количество магазинов

Сдержанные темпы роста выручки обусловлены высокой базой 2022 года, а также сохраняющейся макроэкономической неопределенностью. В 2023 году потребительский спрос был сдержанным, покупатели ограничивали траты на небольшие импульсивные покупки. Один из инструментов для привлечения покупателей — программа лояльности. Количество держателей карт программы выросло на 3,8 млн до 25,7 млн человек. Это важно, потому что средний чек по карте почти в 2 раза выше.

Компании удается сохранять высокий уровень рентабельности — так валовая маржа за 2023 год выросла с 33,1% до 34,0%, а в 4-ом квартале 2023 года она составила 35,3%.

Один из важнейших вызовов 2023 года — рост расходов на персонал из-за сильного кадрового дефицита на рынке. С этим столкнулись все компании, и Fix Price не исключение. Доля расходов на персонал выросла, что оказало давление на рентабельность по EBITDA и операционной прибыли.

Тем не менее, уровень маржи остается очень высоким. Для сравнения у X5 и Магнита рентабельность EBITDA (IAS 17) находится на уровне около 7-8%, а у Fix Price — 13,8% за 2023 год.

С момента IPO чистая прибыль компании практически удвоилась, а это было не так уж и давно (в начале 2021 года).

👉Чистая прибыль

Один из важнейших козырей Fix Price — отрицательный чистый долг.

👉Чистый долг

Компания с 2022 года копила деньги и искала возможности для возобновления выплаты дивидендов. На 31.12.2023 у компании на счетах было 37 млрд рублей (43,5 руб. на расписку).

Fix Price решает инфраструктурный вопрос и объявил о переезде с недружественного Кипра в дружественный Казахстан в ноябре прошлого года. Переезд в текущие времена — дело не быстрое, но он бы открыл более широкие возможности для выплаты дивидендов.

В январе этого года совет директоров одобрил промежуточные дивиденды в 9,8 руб. на расписку (8,4 млрд рублей), которые все акционеры получат до конца 1-ого квартала. Предполагаю, что компания сможет распределить и остальной запас, компенсировав пропущенные выплаты.

Долга у компании нет, рентабельность высокая, поэтому нет проблемы платить бОльшую часть прибыли. Продолжаю следить за результатами компании и жду от нее щедрых дивидендов! Начало этим выплатам уже положено.

Источник: https://smart-lab.ru/mobile/topic/992326

#FIXP

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Новые санкции ЕС обрушили рынок🔥Итоги дня

📉 IMOEX -2.6%

Новые санкции ЕС не оставили шансов для роста IMOEX, но и до публикации оптимизма было мало. На рынок продолжают давить ожидания по повышению КС на ближайшем заседании ЦБ😳

📉 ПИК -5.4%

ПИК попал под санкции ЕС. Девелопер попал под санкции из-за дочерней компании «Инжтеплопрогресс», якобы через нее набирали добровольцев для российских воинских частей и частных военных компаний.

В компании заявили, что очередные санкции не окажут никакого влияния на работу компании, равно как не оказали санкции США, введенные еще год назад. Важно отметить, что сегодня все застройщики чувствуют себя плохо, похоже на них влияет ожидающееся ужесточение ДКП🤔

📉 НоваБев -12.1%

Ходят слухи, что новые дополнительные акции Novabev начали поступать на рынок🤔

📉 Совкомфлот -3.9%

Совет ЕС ввел отдельные ограничения против 52 танкеров перевозящих российскую нефть🧐

📉 Газпром -3.5%

ЕС ввел санкции в отношении руководства Газстройпрома, «Газпром флота», «Газпром СПГ технологий». Сомневаюсь, что это стало причиной распродаж в Газпроме, больше похоже на массовые шорт участников рынка на общем негативе😉

📉 ГМК Норникель -4%

Норникель не планирует выплачивать дивиденды до перехода к положительному свободному денежному потоку. Положительный денежный поток компания ожидает в 2025 году😐

📉 FIXP -7.2%

C 3 января Мосбиржа понизит уровень листинга #CIAN #ETLN #FIXP #OZON #AGRO🧐

📉 Новатэк -2%

ЕС включил в санкции 7 СПГ-танкеров, включая Christophe de Margerie, работающий на «Ямал СПГ»😔

📉 Транснефть -2%

Минюст зарегистрировал приказ ФАС об индексации тарифов Транснефти в 2025г на 5,8%🤔

📈 ЮГК +2.7%

В лидерах роста, Ростехнадзор снял ограничения на эксплуатацию Светлинского карьера ЮГК. Низкая ликвидность и поддержка телеграм каналов, дают дополнительный стимул для роста🚀

📉 Полюс -2.4%

Совет директоров «Полюса» 23 декабря рассмотрит вопрос о созыве внеочередного собрания акционеров. На голосование акционеров будет вынесен вопрос о дроблении акций с целью увеличения их ликвидности и доступности более широкому кругу инвесторов👍

📊 Полная карта рынка:

https://smart-lab.ru/q/map

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1095111

Новые санкции ЕС не оставили шансов для роста IMOEX, но и до публикации оптимизма было мало. На рынок продолжают давить ожидания по повышению КС на ближайшем заседании ЦБ😳

ПИК попал под санкции ЕС. Девелопер попал под санкции из-за дочерней компании «Инжтеплопрогресс», якобы через нее набирали добровольцев для российских воинских частей и частных военных компаний.

В компании заявили, что очередные санкции не окажут никакого влияния на работу компании, равно как не оказали санкции США, введенные еще год назад. Важно отметить, что сегодня все застройщики чувствуют себя плохо, похоже на них влияет ожидающееся ужесточение ДКП🤔

Ходят слухи, что новые дополнительные акции Novabev начали поступать на рынок🤔

Совет ЕС ввел отдельные ограничения против 52 танкеров перевозящих российскую нефть🧐

ЕС ввел санкции в отношении руководства Газстройпрома, «Газпром флота», «Газпром СПГ технологий». Сомневаюсь, что это стало причиной распродаж в Газпроме, больше похоже на массовые шорт участников рынка на общем негативе😉

Норникель не планирует выплачивать дивиденды до перехода к положительному свободному денежному потоку. Положительный денежный поток компания ожидает в 2025 году😐

C 3 января Мосбиржа понизит уровень листинга #CIAN #ETLN #FIXP #OZON #AGRO🧐

ЕС включил в санкции 7 СПГ-танкеров, включая Christophe de Margerie, работающий на «Ямал СПГ»😔

Минюст зарегистрировал приказ ФАС об индексации тарифов Транснефти в 2025г на 5,8%🤔

В лидерах роста, Ростехнадзор снял ограничения на эксплуатацию Светлинского карьера ЮГК. Низкая ликвидность и поддержка телеграм каналов, дают дополнительный стимул для роста🚀

Совет директоров «Полюса» 23 декабря рассмотрит вопрос о созыве внеочередного собрания акционеров. На голосование акционеров будет вынесен вопрос о дроблении акций с целью увеличения их ликвидности и доступности более широкому кругу инвесторов👍

https://smart-lab.ru/q/map

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1095111

Please open Telegram to view this post

VIEW IN TELEGRAM