Татнефть - татарская красавица или что там с акциями?

Автор: Invest Assistance

Татнефть – вертикально-интегрированный нефтяной холдинг. Основные активы расположены в Татарстане, штаб-квартира – в Альметьевске. Татнефть считается одной из наиболее эффективных нефтяных компаний РФ, но у неё есть и неявные минусы. Давайте разбираться.

История Татнефти начинается в 1950 году, когда на базе ряда производственных предприятий было создано производственное объединение «Татнефть». В 1994 году компания стала публичной.

На сегодняшний день капитал Татнефти разделён на обыкновенные и привилегированные акции.

100% префов обращаются на Мосбирже. Они не дают права голоса, но по ним гарантированы минимальные дивиденды.

Около 34% обыкновенных акций принадлежит АО Связьинвестнефтехим – компании, которая напрямую принадлежит Татарстану. У Республики ещё есть так называемая «золотая акция» – она даёт право назначать по 1 своему человеку в совет директоров и ревизионную палату, а также накладывать право вето на решения.

3% находится на балансе Татнефти (казначейские акции).

25% акций находится в свободном обращении на Мосбирже.

Ещё 38% ранее приходились на программу АДР и были размещены на Лондонской бирже. Но с августа 2022 года они автоматически конвертированы в акции. По факту они пока «заморожены» и их судьба неизвестна.

Читайте далее на Смартлабе:

• Три основных операционных сегментов бизнеса

• Про дивиденды

• Долговая нагрузка

• О рентабельности

• Мультипликаторы

• Выводы

В целом, на мой взгляд, сейчас Татнефть слегка недооценена относительно конкурентов (стоимость акций на момент обзора – 324р). Не совсем понятно, какие риски инвесторы закладывают в акцию и почему не переоценивают компанию.

Возможно, дело в налоговых ставках и в целом в неустойчивости российского нефтяного рынка. При текущих ценах на «чёрное золото» Татнефть явно должна стоить больше. Тем более, что она сохранила дивиденды и продолжает выплачивать их на ежеквартальной основе.

⚠️Не является рекомендацией

Держите у себя #TATN ?

👍 — даааа

👀 — нееее

Автор: Invest Assistance

Татнефть – вертикально-интегрированный нефтяной холдинг. Основные активы расположены в Татарстане, штаб-квартира – в Альметьевске. Татнефть считается одной из наиболее эффективных нефтяных компаний РФ, но у неё есть и неявные минусы. Давайте разбираться.

История Татнефти начинается в 1950 году, когда на базе ряда производственных предприятий было создано производственное объединение «Татнефть». В 1994 году компания стала публичной.

На сегодняшний день капитал Татнефти разделён на обыкновенные и привилегированные акции.

100% префов обращаются на Мосбирже. Они не дают права голоса, но по ним гарантированы минимальные дивиденды.

Около 34% обыкновенных акций принадлежит АО Связьинвестнефтехим – компании, которая напрямую принадлежит Татарстану. У Республики ещё есть так называемая «золотая акция» – она даёт право назначать по 1 своему человеку в совет директоров и ревизионную палату, а также накладывать право вето на решения.

3% находится на балансе Татнефти (казначейские акции).

25% акций находится в свободном обращении на Мосбирже.

Ещё 38% ранее приходились на программу АДР и были размещены на Лондонской бирже. Но с августа 2022 года они автоматически конвертированы в акции. По факту они пока «заморожены» и их судьба неизвестна.

Читайте далее на Смартлабе:

• Три основных операционных сегментов бизнеса

• Про дивиденды

• Долговая нагрузка

• О рентабельности

• Мультипликаторы

• Выводы

В целом, на мой взгляд, сейчас Татнефть слегка недооценена относительно конкурентов (стоимость акций на момент обзора – 324р). Не совсем понятно, какие риски инвесторы закладывают в акцию и почему не переоценивают компанию.

Возможно, дело в налоговых ставках и в целом в неустойчивости российского нефтяного рынка. При текущих ценах на «чёрное золото» Татнефть явно должна стоить больше. Тем более, что она сохранила дивиденды и продолжает выплачивать их на ежеквартальной основе.

⚠️Не является рекомендацией

Держите у себя #TATN ?

👍 — даааа

👀 — нееее

{kind=link}

Суточная ставка аренды полувагонов обновила полугодовой максимум.

Автор: Козлов Юрий

Суточная ставка аренды полувагонов обновила полугодовой максимум!

По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в начале февраля 2023 года ставка аренды полувагонов выросла до полугодового максимума и достигла отметки 2521 руб.

За последние 10 лет мы наблюдаем уже третий экономический кризис в России, но нынешняя ситуация для ж/д перевозчиков разительно отличается от двух предыдущих, причём в лучшую сторону:

Кризисы 2015 и 2020 гг. сопровождались резким падением ставок аренды, на фоне увеличения профицита вагонного парка на сети РЖД. На этом фоне ставки аренды демонстрировали крутое пике, что резко сокращало доходы лидеров отрасли, а мелкие игроки и вовсе становились банкротами, поскольку используют в своей работе преимущественно лизинг.

Сейчас профицит полуговагонов на сети РЖД составляет 63,3 тыс. – показатель вблизи 5-летнего минимума. Причем сокращение избыточного вагонного парка началось еще в конце 2020 года, задолго до нынешнего кризиса.

Восточный полигон РЖД забит под завязку, и в этом году ожидается увеличение пропускной способности ещё на 9,4% (г/г) до 173 млн тонн. Очевидно, что доходы ж/д перевозчиков на этом фоне вырастут, однако избытка вагонного парка ждать не стоит, поскольку только одни угольщики легко поглотят весь объем.

Перевозки по транспортному коридору «Север-Юг» в начале февраля достигли отметки 166 тыс. тонн в сутки и практически удвоились к показателю годичной давности. Данное направление также может стать одним из драйверов роста грузооборота, и руководство РЖД готово участвовать в модернизации инфраструктуры.

Минтранс России предложил продлить введенную в ноябре меру о вывозе контейнеров в полувагонах до конца этого года, что также благоприятно для доходов ж/д перевозчиков. На Дальний Восток перевозчики везут уголь, а обратно возвращаются пустыми, вследствие чего приходится оплачивать порожний пробег.

Реализация данной меры также повысит пропускную способность портовых терминалов Дальнего Востока. В выигрыше окажутся все, кроме контейнерных ж/д операторов, у которых появятся конкуренты.

Бумаги Globaltrans с начала 2023 года растут быстрее рынка и сейчас торгуются на 4-х месячном максимуме. Совершенно не удивлюсь, если на этом фоне спекулянты в ближайшее время разгонят ценник вверх еще на 10%.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/877189.php

#RZHD #GLTR

Автор: Козлов Юрий

Суточная ставка аренды полувагонов обновила полугодовой максимум!

По данным электронной торговой площадки железнодорожных грузоперевозок RailCommerce, в начале февраля 2023 года ставка аренды полувагонов выросла до полугодового максимума и достигла отметки 2521 руб.

За последние 10 лет мы наблюдаем уже третий экономический кризис в России, но нынешняя ситуация для ж/д перевозчиков разительно отличается от двух предыдущих, причём в лучшую сторону:

Кризисы 2015 и 2020 гг. сопровождались резким падением ставок аренды, на фоне увеличения профицита вагонного парка на сети РЖД. На этом фоне ставки аренды демонстрировали крутое пике, что резко сокращало доходы лидеров отрасли, а мелкие игроки и вовсе становились банкротами, поскольку используют в своей работе преимущественно лизинг.

Сейчас профицит полуговагонов на сети РЖД составляет 63,3 тыс. – показатель вблизи 5-летнего минимума. Причем сокращение избыточного вагонного парка началось еще в конце 2020 года, задолго до нынешнего кризиса.

Восточный полигон РЖД забит под завязку, и в этом году ожидается увеличение пропускной способности ещё на 9,4% (г/г) до 173 млн тонн. Очевидно, что доходы ж/д перевозчиков на этом фоне вырастут, однако избытка вагонного парка ждать не стоит, поскольку только одни угольщики легко поглотят весь объем.

Перевозки по транспортному коридору «Север-Юг» в начале февраля достигли отметки 166 тыс. тонн в сутки и практически удвоились к показателю годичной давности. Данное направление также может стать одним из драйверов роста грузооборота, и руководство РЖД готово участвовать в модернизации инфраструктуры.

Минтранс России предложил продлить введенную в ноябре меру о вывозе контейнеров в полувагонах до конца этого года, что также благоприятно для доходов ж/д перевозчиков. На Дальний Восток перевозчики везут уголь, а обратно возвращаются пустыми, вследствие чего приходится оплачивать порожний пробег.

Реализация данной меры также повысит пропускную способность портовых терминалов Дальнего Востока. В выигрыше окажутся все, кроме контейнерных ж/д операторов, у которых появятся конкуренты.

Бумаги Globaltrans с начала 2023 года растут быстрее рынка и сейчас торгуются на 4-х месячном максимуме. Совершенно не удивлюсь, если на этом фоне спекулянты в ближайшее время разгонят ценник вверх еще на 10%.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/877189.php

#RZHD #GLTR

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Вы просили, мы внедрили!

Возвращаем аудиоконференции с ответами на вопросы от подписчиков SmartLab Premium.

Уже завтра (10 февраля) в 20:00 наши аналитики в прямом эфире разберут все ваши запросы, выскажут своё мнение по рынку и прогнозы на ближайшее время.

Поэтому если вы уже в подписке — ставьте напоминание и готовьте вопросы. А если вы еще не с нами, успевайте присоединиться 👇

ПОЛУЧИТЬ ПРЕМИУМ

P.S.: Конференция доступна для подписчиков с годовым тарифом

Возвращаем аудиоконференции с ответами на вопросы от подписчиков SmartLab Premium.

Уже завтра (10 февраля) в 20:00 наши аналитики в прямом эфире разберут все ваши запросы, выскажут своё мнение по рынку и прогнозы на ближайшее время.

Поэтому если вы уже в подписке — ставьте напоминание и готовьте вопросы. А если вы еще не с нами, успевайте присоединиться 👇

ПОЛУЧИТЬ ПРЕМИУМ

P.S.: Конференция доступна для подписчиков с годовым тарифом

На форуме USDRUB на Смартлабе сегодня жаришка🔥

444 сообщений за день, 350 человек онлайн.

https://smart-lab.ru/chat/?x=3420

Оно и понятно, бакс сегодня пробил максимум за 10 месяцев.

Кто торгует баксом активно, присоединяйтесь к дискуссиям на нашем сайте👍

444 сообщений за день, 350 человек онлайн.

https://smart-lab.ru/chat/?x=3420

Оно и понятно, бакс сегодня пробил максимум за 10 месяцев.

Кто торгует баксом активно, присоединяйтесь к дискуссиям на нашем сайте👍

{kind=link}

Между дивидендами Сбербанка и ожиданиями налогов🔥Акции и инвестиции

📈Сбербанк +0.5%

Сбербанк заплатит не меньше 50% от прибыли по итогам 2022 года, сообщил замглавы Минфина РФ Владимир Колычев. Новость ободрила инвесторов и вывела весь рынок в плюс.

Прибыль Сбербанка по РПБУ по итогам 2022 года составила 300.2 млрд. рублей, компания планирует начать публиковать отчётность по МСФО в марте 2023 года. Если рассчитывать дивиденд исходя из прибыли по РПБУ, то итоговый дивиденд может составить 6,65 рублей на акцию. Дивидендная доходность обыкновенной акции составит около 4% по текущей цене.

Уже пошли слухи, что Сбер мог бы дополнительно распределить 50% от прибыли за 2021 год🚀, но я их отношу к приятным фантазиям 😁

📈USDRUB +0.8%

Доллар показал новый максимум с 28.04.2022, котировки поднялись выше 73 рублей. За последние 4 дня доллар вырос почти на 4%, после вступления в силу эмбарго ЕС на импорт нефтепродуктов, валюта ускорила рост.

Дополнительную поддержку доллару оказывает отмена обязательной продажи выручки для экспортёров и рост дефицита бюджета РФ в январе до 1,76 трлн рублей🧐

📉Белон -29% 📉Красный октябрь -27% 📉Мостотрест -35% 📉МГТС -24%

Московская биржа решила прекратить вечеринку с разгоном акций. Для этого не потребовалось много усилий, достаточно было снизил до 10% верхнее максимальное значение отклонений цен заявок в течение дня и весь оптимизм закончился.

Эта история наталкивает на одну страшную мысль 👉 если тоже-самое сделать с «голубыми фишками», они тоже обвалятся😳

📈Росбанк +44% 📈Варьеган +40% 📈АшинскийМЗ +10%

Там где заканчивается один разгон, начинается другой. Если их все блокировать, то придётся до «голубых фишек» дойти👆

📈IMOEX +0.4%

Рынок прибавлял более 0.8%, но затем растерял часть роста. Оптимизм уменьшился после появления сообщения о том, что комитет по бюджету Госдумы в понедельник рассмотрит «очень серьезные» поправки по налогообложению нефтяной отрасли.

Ну вот опять, хоть бы день без напоминаний про новые налоги😔

📈Газпром +0.6%

Госдума вывела Газпром и его «дочек» из-под повышенного налога на прибыль при экспорте СПГ💪

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/877333.php

📈Сбербанк +0.5%

Сбербанк заплатит не меньше 50% от прибыли по итогам 2022 года, сообщил замглавы Минфина РФ Владимир Колычев. Новость ободрила инвесторов и вывела весь рынок в плюс.

Прибыль Сбербанка по РПБУ по итогам 2022 года составила 300.2 млрд. рублей, компания планирует начать публиковать отчётность по МСФО в марте 2023 года. Если рассчитывать дивиденд исходя из прибыли по РПБУ, то итоговый дивиденд может составить 6,65 рублей на акцию. Дивидендная доходность обыкновенной акции составит около 4% по текущей цене.

Уже пошли слухи, что Сбер мог бы дополнительно распределить 50% от прибыли за 2021 год🚀, но я их отношу к приятным фантазиям 😁

📈USDRUB +0.8%

Доллар показал новый максимум с 28.04.2022, котировки поднялись выше 73 рублей. За последние 4 дня доллар вырос почти на 4%, после вступления в силу эмбарго ЕС на импорт нефтепродуктов, валюта ускорила рост.

Дополнительную поддержку доллару оказывает отмена обязательной продажи выручки для экспортёров и рост дефицита бюджета РФ в январе до 1,76 трлн рублей🧐

📉Белон -29% 📉Красный октябрь -27% 📉Мостотрест -35% 📉МГТС -24%

Московская биржа решила прекратить вечеринку с разгоном акций. Для этого не потребовалось много усилий, достаточно было снизил до 10% верхнее максимальное значение отклонений цен заявок в течение дня и весь оптимизм закончился.

Эта история наталкивает на одну страшную мысль 👉 если тоже-самое сделать с «голубыми фишками», они тоже обвалятся😳

📈Росбанк +44% 📈Варьеган +40% 📈АшинскийМЗ +10%

Там где заканчивается один разгон, начинается другой. Если их все блокировать, то придётся до «голубых фишек» дойти👆

📈IMOEX +0.4%

Рынок прибавлял более 0.8%, но затем растерял часть роста. Оптимизм уменьшился после появления сообщения о том, что комитет по бюджету Госдумы в понедельник рассмотрит «очень серьезные» поправки по налогообложению нефтяной отрасли.

Ну вот опять, хоть бы день без напоминаний про новые налоги😔

📈Газпром +0.6%

Госдума вывела Газпром и его «дочек» из-под повышенного налога на прибыль при экспорте СПГ💪

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/877333.php

{kind=link}

Windfall tax: кого нахлобучивали

Автор: zzznth

Вчера, г-н Белоусов в очередной раз припугнул рынок, озвучив планы чуточку нахлобучить бизнес разовым добровольным сбором. Даже упомянул, мол мировая практика, windfall tax все дела.

Немного истории. Windfall income tax (вольный перевод: налог на случайные сверхдоходы) — действительно встречающаяся в мире практика. Правда, под этим термином скрываются два довольно сильно различающихся по сути налога.

Но, конечно, увеличение ручного управления — тревожный знак. В 1997-м году, пришедшие к власти в Великобритании лейбористы решили переиграть 18-летнее наследие консерваторов. В частности, пересмотреть итоги приватизации.

Под раздачу попали компании, приватизированные в период с 1984 по 1996 год: телекомы, железные дороги, аэропорты, энергетики. Лейбористы считали, что цена продажи была занижена, а значит — плоте нологе.

К слову, своя правда в этом тоже имеется: например British Telecom, приватизированная еще в 1984-м уже за первые 100 дней выросла относительно бенчмарка на 50+%. Более подробно можно посмотреть в этой работе.

Механизм расчета налогов выглядел довольно справедливо: посчитали что «правильная» капитализация должна быть такова, чтобы усредненный за 4 года мультипликатор P/E=9. Излишек (разницу между «правильной» капитализацией и реальной — той по которой продавали) обложили налогом в 23%. Разумеется, была и будет дискуссия о том насколько справедливо наказывать компанию, а не первичного покупателя.

Впрочем, простоту в администрировании налога предпочли более справедливым методам определения бенефициаров дешевой приватизации. Однако налог применялся и раньше: например еще в первую мировую, когда прибыли бенефициаров (сталеваров и пороховиков) войны: US Steel, DuPont скакнули в более чем в десять раз, их попросили поделиться. Из каждого доллара, собранного на войну, 40 центов было получено благодаря этому налогу.

Кого же могут нахлобучить в России? Источник РБК сообщал, что под прицелом угольная отрасль, металлурги, фармацевты, а также производители удобрений. Но хочется вначале пройтись более широким взглядом: кто потенциально может попасть в список.

Первым на ум приходит Газпром. Все-таки национальное достояние, да и сверхдоходы в принципе были. Однако, его еще в том году нахлобучили через разовый добровольный платеж кратно увеличенного НДПИ. Как раз на сумму невылаченных дивидендов.

Новатек, а также нефтяники в принципе тоже могут попасть под раздачу. АЛРОСА в принципе тоже потенциальный претендент, однако им и так выписали дополнительный НДПИ. Не очень понятна ситуация с ИнтерРАО — все-таки экспорт электроэнергии у них сильно просел.

Фармацевты кажутся мне сомнительной историей (много не взять), а вот угольщики, металлурги и химики походу получат свою таксу в 200 ярдов на всех. Прикинем, кому какой счет могут выписать. Сразу оговорюсь, что это довольно грубые оценки; кроме того, моё (или Ваше) мнение о справедливости распределения может сильно отличаться от мнения Правительства.

Итак, угольная отрасль — пожалуй главный бенефициар (в абсолютном выражении сверхдоходов). При экспорте более 200 млн т (за 19й год было 217 млн т) доп цена в $100/т даст ~$20 ярдов сверхприбылей.

В 2021 году Россия экспортировала в общей сложности 37,6 млн т удобрений (14,5 млн азотных, 11,9 млн калийных, 11,2 млн сложных). Экспортные квоты на полгода (с 1 декабря 2021 по 31 мая 2022 года) были таковы: не более 5,9 млн тонн, для сложных — 5,35 млн тонн.

Исходя из этого, угольщиков может ждать общий счет на 100+ ярдов. Металлургов и химиков где-то на 50-70 ярдов. Каждому! Ну, в смысле каждой отрасли. У черных металлургов чуть проще: 15-25 ярдов на брата. НЛМК скорее побольше, ММК скорее поменьше. С химиками дела сложнее: много и непубличных компаний.

Фосагро с Акроном условно половину бремени получат. Например так: Фосагро побольше 15-18 ярдов, Акрон — поменьше 12-15 ярдов.

Оставляйте своё мнение в комментариях:

https://smart-lab.ru/blog/877357.php

Автор: zzznth

Вчера, г-н Белоусов в очередной раз припугнул рынок, озвучив планы чуточку нахлобучить бизнес разовым добровольным сбором. Даже упомянул, мол мировая практика, windfall tax все дела.

Немного истории. Windfall income tax (вольный перевод: налог на случайные сверхдоходы) — действительно встречающаяся в мире практика. Правда, под этим термином скрываются два довольно сильно различающихся по сути налога.

Но, конечно, увеличение ручного управления — тревожный знак. В 1997-м году, пришедшие к власти в Великобритании лейбористы решили переиграть 18-летнее наследие консерваторов. В частности, пересмотреть итоги приватизации.

Под раздачу попали компании, приватизированные в период с 1984 по 1996 год: телекомы, железные дороги, аэропорты, энергетики. Лейбористы считали, что цена продажи была занижена, а значит — плоте нологе.

К слову, своя правда в этом тоже имеется: например British Telecom, приватизированная еще в 1984-м уже за первые 100 дней выросла относительно бенчмарка на 50+%. Более подробно можно посмотреть в этой работе.

Механизм расчета налогов выглядел довольно справедливо: посчитали что «правильная» капитализация должна быть такова, чтобы усредненный за 4 года мультипликатор P/E=9. Излишек (разницу между «правильной» капитализацией и реальной — той по которой продавали) обложили налогом в 23%. Разумеется, была и будет дискуссия о том насколько справедливо наказывать компанию, а не первичного покупателя.

Впрочем, простоту в администрировании налога предпочли более справедливым методам определения бенефициаров дешевой приватизации. Однако налог применялся и раньше: например еще в первую мировую, когда прибыли бенефициаров (сталеваров и пороховиков) войны: US Steel, DuPont скакнули в более чем в десять раз, их попросили поделиться. Из каждого доллара, собранного на войну, 40 центов было получено благодаря этому налогу.

Кого же могут нахлобучить в России? Источник РБК сообщал, что под прицелом угольная отрасль, металлурги, фармацевты, а также производители удобрений. Но хочется вначале пройтись более широким взглядом: кто потенциально может попасть в список.

Первым на ум приходит Газпром. Все-таки национальное достояние, да и сверхдоходы в принципе были. Однако, его еще в том году нахлобучили через разовый добровольный платеж кратно увеличенного НДПИ. Как раз на сумму невылаченных дивидендов.

Новатек, а также нефтяники в принципе тоже могут попасть под раздачу. АЛРОСА в принципе тоже потенциальный претендент, однако им и так выписали дополнительный НДПИ. Не очень понятна ситуация с ИнтерРАО — все-таки экспорт электроэнергии у них сильно просел.

Фармацевты кажутся мне сомнительной историей (много не взять), а вот угольщики, металлурги и химики походу получат свою таксу в 200 ярдов на всех. Прикинем, кому какой счет могут выписать. Сразу оговорюсь, что это довольно грубые оценки; кроме того, моё (или Ваше) мнение о справедливости распределения может сильно отличаться от мнения Правительства.

Итак, угольная отрасль — пожалуй главный бенефициар (в абсолютном выражении сверхдоходов). При экспорте более 200 млн т (за 19й год было 217 млн т) доп цена в $100/т даст ~$20 ярдов сверхприбылей.

В 2021 году Россия экспортировала в общей сложности 37,6 млн т удобрений (14,5 млн азотных, 11,9 млн калийных, 11,2 млн сложных). Экспортные квоты на полгода (с 1 декабря 2021 по 31 мая 2022 года) были таковы: не более 5,9 млн тонн, для сложных — 5,35 млн тонн.

Исходя из этого, угольщиков может ждать общий счет на 100+ ярдов. Металлургов и химиков где-то на 50-70 ярдов. Каждому! Ну, в смысле каждой отрасли. У черных металлургов чуть проще: 15-25 ярдов на брата. НЛМК скорее побольше, ММК скорее поменьше. С химиками дела сложнее: много и непубличных компаний.

Фосагро с Акроном условно половину бремени получат. Например так: Фосагро побольше 15-18 ярдов, Акрон — поменьше 12-15 ярдов.

Оставляйте своё мнение в комментариях:

https://smart-lab.ru/blog/877357.php

{kind=link}

Самолет. Ключевые результаты за 2022 год: все планы перевыполнены

Автор: bondsreview

Сегодня Самолет раскрыл ключевые итоги операционной и финансовой деятельности (пока по управленке) за 2022 год. Планы относительно предварительного прогноза перевыполнены!

🔹Ключевые показатели из пресс-релиза, важные для акционеров:

• Выручка выросла на 49% г/г и составила 194,9 млрд рублей (при предварительном результате от 19 декабря в 189 млрд рублей)

• EBITDA выросла на 68% г/г и составила 48,2 млрд рублей

• Чистая прибыль выросла на 57% до 22,2 млрд рублей

🔹Все финансовые планы перевыполнены — посмотрим, что происходит на операционном уровне.

• Продажи первичной недвижимости выросли на 42% (1 067,1 тыс кв. м.)

• Доля контрактов с использованием ипотеки составила 82%

• Средняя цена за квадратный метр за 2022 год составила 166,2 тыс руб, показала рост на 10% г/г.

🔹Поквартально операционные показатели — Самолет продолжает расти, пока его конкуренты снижают продажи, выручку и ввод жилья.

🔹Цены не снижали в 4 квартале — позитив (в целом и особенно с учетом льготной ипотечной программы цены подъемные для широкой группы жителей России)

🔹Немного интересных фактов из пресс релиза:

• 21 декабря 2022 года была одобрена программа долгосрочной мотивации сотрудников, ключевым KPI является рост капитализации, а выплаты менеджменту привязаны к стоимости акций компании;

• Компания включает в ипотечный платеж не только квартиру с отделкой — но еще и кухню, иногда и полную мебелировку (удобно для покупателей, преимущество)

• 14 ноября Commonwealth Partnership оценил активы группы “Самолет” в 634,7 млрд рублей. Текущая капитализация 156 млрд рублей!

• Через платформу “Самолет Плюс” уже начали проходить сделки не только первичной недвижимости, но и вторичной! Продажи вторичной недвижимости достигли GMV в 33 млрд рублей за 4 квартал 2022 года.

🔹Итого: группа “Самолет” продолжает выполнять бизнес план и все ключевые показатели — в 2023 году компания ожидает поступательный рост по всем показателям:

• Прогнозный рост выручки на 80% до 350 млрд рублей в 2023 году.

• Прогнозный рост EBITDA на 95% до 90 млрд рублей в 2023 году

• Прогноз роста объема продаж первичной недвижимости до 1,9 млн кв. м в 2023 году.

P.S. Продолжаю оставаться акционером компании, это мой фаворит среди застройщиков на текущий момент из-за большего количества введенных и новых проектов, крупнейшего в индустрии земельного банка и развивающейся эко-системы. С учетом темпов развития компании акции имеют существенный потенциал роста даже с учетом снижения рынка недвижимости.

Держите у себя #SMLT ?

🔥 — конечно!

🐳 — нееет...

Оставляйте свои комментарии:

https://smart-lab.ru/blog/877487.php

Автор: bondsreview

Сегодня Самолет раскрыл ключевые итоги операционной и финансовой деятельности (пока по управленке) за 2022 год. Планы относительно предварительного прогноза перевыполнены!

🔹Ключевые показатели из пресс-релиза, важные для акционеров:

• Выручка выросла на 49% г/г и составила 194,9 млрд рублей (при предварительном результате от 19 декабря в 189 млрд рублей)

• EBITDA выросла на 68% г/г и составила 48,2 млрд рублей

• Чистая прибыль выросла на 57% до 22,2 млрд рублей

🔹Все финансовые планы перевыполнены — посмотрим, что происходит на операционном уровне.

• Продажи первичной недвижимости выросли на 42% (1 067,1 тыс кв. м.)

• Доля контрактов с использованием ипотеки составила 82%

• Средняя цена за квадратный метр за 2022 год составила 166,2 тыс руб, показала рост на 10% г/г.

🔹Поквартально операционные показатели — Самолет продолжает расти, пока его конкуренты снижают продажи, выручку и ввод жилья.

🔹Цены не снижали в 4 квартале — позитив (в целом и особенно с учетом льготной ипотечной программы цены подъемные для широкой группы жителей России)

🔹Немного интересных фактов из пресс релиза:

• 21 декабря 2022 года была одобрена программа долгосрочной мотивации сотрудников, ключевым KPI является рост капитализации, а выплаты менеджменту привязаны к стоимости акций компании;

• Компания включает в ипотечный платеж не только квартиру с отделкой — но еще и кухню, иногда и полную мебелировку (удобно для покупателей, преимущество)

• 14 ноября Commonwealth Partnership оценил активы группы “Самолет” в 634,7 млрд рублей. Текущая капитализация 156 млрд рублей!

• Через платформу “Самолет Плюс” уже начали проходить сделки не только первичной недвижимости, но и вторичной! Продажи вторичной недвижимости достигли GMV в 33 млрд рублей за 4 квартал 2022 года.

🔹Итого: группа “Самолет” продолжает выполнять бизнес план и все ключевые показатели — в 2023 году компания ожидает поступательный рост по всем показателям:

• Прогнозный рост выручки на 80% до 350 млрд рублей в 2023 году.

• Прогнозный рост EBITDA на 95% до 90 млрд рублей в 2023 году

• Прогноз роста объема продаж первичной недвижимости до 1,9 млн кв. м в 2023 году.

P.S. Продолжаю оставаться акционером компании, это мой фаворит среди застройщиков на текущий момент из-за большего количества введенных и новых проектов, крупнейшего в индустрии земельного банка и развивающейся эко-системы. С учетом темпов развития компании акции имеют существенный потенциал роста даже с учетом снижения рынка недвижимости.

Держите у себя #SMLT ?

🔥 — конечно!

🐳 — нееет...

Оставляйте свои комментарии:

https://smart-lab.ru/blog/877487.php

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Команда аналитиков Mozgovik Research взяла интервью у Максима Орловского - Генерального директора Ренессанс брокер.

Разобрали текущую ситуацию на российском фондовом рынке:

- Куда сейчас имеет смысл вкладываться?

- Какие акции сделают иксы в 2023?

- Позитивный сценарий развития событий

Смотрите видео, задавайте свои вопросы в комментариях и самое главное - участвуйте в конкурсе и выиграйте ГОДОВУЮ подписку SMARTLAB PREMIUM!

https://www.youtube.com/watch?v=YXB2kl-aFgM

Разобрали текущую ситуацию на российском фондовом рынке:

- Куда сейчас имеет смысл вкладываться?

- Какие акции сделают иксы в 2023?

- Позитивный сценарий развития событий

Смотрите видео, задавайте свои вопросы в комментариях и самое главное - участвуйте в конкурсе и выиграйте ГОДОВУЮ подписку SMARTLAB PREMIUM!

https://www.youtube.com/watch?v=YXB2kl-aFgM

YouTube

Максим Орловский. Какие акции вырастут в разы в 2023 году.

💹Аналитика от Mozgovik:

https://t.iss.one/mozgovikresearch

Команда аналитиков Mozgovik Research взяла интервью у Максима Орловского - Генерального директора Ренессанс брокер. Разобрали текущую ситуацию на российском фондовом рынке:

- Куда сейчас имеет смысл…

https://t.iss.one/mozgovikresearch

Команда аналитиков Mozgovik Research взяла интервью у Максима Орловского - Генерального директора Ренессанс брокер. Разобрали текущую ситуацию на российском фондовом рынке:

- Куда сейчас имеет смысл…

Инвестировать как гуру или пиар своего сайта через чужие идеи

Рецензия на книгу от Олега Кузьмичева

Прочитал книгу основателя сайта gurufocus.com, выписал интересные тезисы (хотя чел в основном пиарит свой сайт, цитирует Далио и Баффета, про которых не знает только ленивый). Но что-то новенькое было.

👉 Можно было предположить, что человечество извлекло уроки из прошлых пузырей, но пузыри продолжают появляться. На этапе надувания пузыря можно выделить 4 устойчивых типа участников:

1. Рядовые граждане, которые недавно стали участниками рынка. Им кажется, что они в этом что-то понимают потому что богатеют их друзья и соседи, они тоже хотят запрыгнуть в последний вагон.

2. Умники. Они понимают, что происходящее ненормально, но надеются предугадать время схлопывания пузыря и продать акции перед самым падением. Как говорил Баффет — после краха доткомов в 2000х в Кремниевой долине появилась наклейка на бампер «Госсподи, пожалуйста, еще один пузырь»

3. Игроки на понижение. Эти понимают, что ситуация ненормальна, акции переоценены. Но «рынки могут оставаться иррациональными дольше, чем мы платежеспособными» — медведей иногда и накрывает

4. Вынужденные покупатели. Профессиональные инвесторы, которые вынуждены участвовать в пузыре из-за требования обеспечить краткосрочную доходность.

👉 В основе успешных инвестиций лежат знания и тяжелый труд. Это постоянное обучение на протяжении всей жизни — никакого другого секрета нет

👉 Чарли Тянь основал сайт гуруфокус в 2004 году, чтобы поделится знаниями. Вставал в 4 утра (3 часа спал), до 8 утра делал сайт и потом шел на основную работу. Приходил домой в 18:00 и опять делал сайт. В 2007 году уволился с основной работы (почти автобиография Тимофея Мартынова).

👉 В 2000 году автор работал в оптоволоконных компаниях (тогда тянули интернет по всему миру) и они даже хорошо пережили крах доткомов! Но потом пришла беда. Он покупал акции oplink, они потеряли 95% стоимости. Когда посмотрел отчет — понял, что разумный инвестор это никогда бы не купил, компания с 1995 теряла деньги! После этого начал изучать книжки, фундаментальный анализ, Грэм, Баффет и так далее...

👉 Баффет: Читайте по 500 страниц каждый день, знания нарастают, как сложные проценты.

👉 3 способа оценки стоимости компании

• Балансовая стоимость — (активы-обязательства-привелегированные акции — нематериальные активы)

• Стоимость чистых оборотных активов (NCAV) — (оборотные активы-совокупные обязательства — прив акции)

• Суперчистый оборотный капитал (NNWC) — денежные средства и краткосрочные инвестиции + 0,75 дебиторка + 0,5 запасы — обязательства и прив акции

👉 Посредственные компании не создают стоимость для акционеров, наоборот — стоимость их бизнеса разрушается со временем. «Время друг прекрасных компаний и враг посредственных».

👉 Надо всегда смотреть на прибыль владельца, а не общую чистую прибыль

👉 Расхождение между чистой прибылью и свободным денежным потоком в течение длительного времени — повод насторожится

👉 Выкуп акций имеет смысл делать тогда, когда компания торгуется ниже внутренней стоимости.

👉 Начинающие инвесторы могут попасть в ситуацию, в которую попал автор книги. Приобрел акции компании по производству оптоволокна, потому что технология была многообещающей, а перспективы радужными. Технология позволила увеличить скорость интернета, видео, мобильный интернет и онлайн игры появились из-за него. Но из-за слишком большого количества компаний, многие из них так и не начали приносить прибыль и обанкротились. Это случается раз в несколько лет в новых областях.

👉 Автор никогда не покупает циклические компании (нефть, металлы и тд)

👉Долгосрочно рынок вырастет, но так же как сказал Кейнс «В долгосрочной перспективе мы все умрем». Чем меньше вы платите за акцию — тем более высокую доходность получаете.

👉 В долгосрочной перспективе нам всем следует оставаться оптимистами

В целом книга на 4/5, читается легко, но шибко нового наверно не узнаете — если читали классиков (Баффет, Грэм, Линч и других). Но польза однозначно есть. А вы читали?

https://smart-lab.ru/blog/reviews/877188.php

Рецензия на книгу от Олега Кузьмичева

Прочитал книгу основателя сайта gurufocus.com, выписал интересные тезисы (хотя чел в основном пиарит свой сайт, цитирует Далио и Баффета, про которых не знает только ленивый). Но что-то новенькое было.

👉 Можно было предположить, что человечество извлекло уроки из прошлых пузырей, но пузыри продолжают появляться. На этапе надувания пузыря можно выделить 4 устойчивых типа участников:

1. Рядовые граждане, которые недавно стали участниками рынка. Им кажется, что они в этом что-то понимают потому что богатеют их друзья и соседи, они тоже хотят запрыгнуть в последний вагон.

2. Умники. Они понимают, что происходящее ненормально, но надеются предугадать время схлопывания пузыря и продать акции перед самым падением. Как говорил Баффет — после краха доткомов в 2000х в Кремниевой долине появилась наклейка на бампер «Госсподи, пожалуйста, еще один пузырь»

3. Игроки на понижение. Эти понимают, что ситуация ненормальна, акции переоценены. Но «рынки могут оставаться иррациональными дольше, чем мы платежеспособными» — медведей иногда и накрывает

4. Вынужденные покупатели. Профессиональные инвесторы, которые вынуждены участвовать в пузыре из-за требования обеспечить краткосрочную доходность.

👉 В основе успешных инвестиций лежат знания и тяжелый труд. Это постоянное обучение на протяжении всей жизни — никакого другого секрета нет

👉 Чарли Тянь основал сайт гуруфокус в 2004 году, чтобы поделится знаниями. Вставал в 4 утра (3 часа спал), до 8 утра делал сайт и потом шел на основную работу. Приходил домой в 18:00 и опять делал сайт. В 2007 году уволился с основной работы (почти автобиография Тимофея Мартынова).

👉 В 2000 году автор работал в оптоволоконных компаниях (тогда тянули интернет по всему миру) и они даже хорошо пережили крах доткомов! Но потом пришла беда. Он покупал акции oplink, они потеряли 95% стоимости. Когда посмотрел отчет — понял, что разумный инвестор это никогда бы не купил, компания с 1995 теряла деньги! После этого начал изучать книжки, фундаментальный анализ, Грэм, Баффет и так далее...

👉 Баффет: Читайте по 500 страниц каждый день, знания нарастают, как сложные проценты.

👉 3 способа оценки стоимости компании

• Балансовая стоимость — (активы-обязательства-привелегированные акции — нематериальные активы)

• Стоимость чистых оборотных активов (NCAV) — (оборотные активы-совокупные обязательства — прив акции)

• Суперчистый оборотный капитал (NNWC) — денежные средства и краткосрочные инвестиции + 0,75 дебиторка + 0,5 запасы — обязательства и прив акции

👉 Посредственные компании не создают стоимость для акционеров, наоборот — стоимость их бизнеса разрушается со временем. «Время друг прекрасных компаний и враг посредственных».

👉 Надо всегда смотреть на прибыль владельца, а не общую чистую прибыль

👉 Расхождение между чистой прибылью и свободным денежным потоком в течение длительного времени — повод насторожится

👉 Выкуп акций имеет смысл делать тогда, когда компания торгуется ниже внутренней стоимости.

👉 Начинающие инвесторы могут попасть в ситуацию, в которую попал автор книги. Приобрел акции компании по производству оптоволокна, потому что технология была многообещающей, а перспективы радужными. Технология позволила увеличить скорость интернета, видео, мобильный интернет и онлайн игры появились из-за него. Но из-за слишком большого количества компаний, многие из них так и не начали приносить прибыль и обанкротились. Это случается раз в несколько лет в новых областях.

👉 Автор никогда не покупает циклические компании (нефть, металлы и тд)

👉Долгосрочно рынок вырастет, но так же как сказал Кейнс «В долгосрочной перспективе мы все умрем». Чем меньше вы платите за акцию — тем более высокую доходность получаете.

👉 В долгосрочной перспективе нам всем следует оставаться оптимистами

В целом книга на 4/5, читается легко, но шибко нового наверно не узнаете — если читали классиков (Баффет, Грэм, Линч и других). Но польза однозначно есть. А вы читали?

https://smart-lab.ru/blog/reviews/877188.php

{kind=link}

Основные заявления главы ЦБ РФ.

Автор тезисов: Олег Кузьмичев

◾️ЦБ сохранил ключевую ставку на уровне 7,5% годовых

◾️ЦБ видит риски дополнительных санкционных ограничений в отношении РФ;

◾️Российская экономика перейдет к росту в середине этого года;

◾️Вероятность повышения ключевой ставки в текущем году превышает вероятность ее понижения;

◾️Появились признаки улучшения потребительских настроений в России;

◾️Риски глобальной рецессии снизились;

◾️Возросла вероятность некоторого повышения ключевой ставки для достижения цели инфляции в 4% в 2024 году;

◾️ЦБ РФ не исключил возможности снижения ключевой ставки, но масштабы этого уменьшились;

◾️Оценка эффекта от ограничений на российскую нефть требует еще время;

◾️Банк России на заседании не рассматривал вариант снижения ставки;

◾️ЦБ РФ вернется к вопросу пересмотра нейтральной ставки этим летом;

◾️Банк России не исключает публикацию более подробных данных о состоянии золотовалютных резервов;

◾️Оценки ЦБ по потребности докапитализации российских банков могут быть снижены;

◾️Банк России считает «игры» с изменением цели по инфляции опасными;

◾️Цель по инфляции в 4% остается неизменной.

Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/877611.php

Автор тезисов: Олег Кузьмичев

◾️ЦБ сохранил ключевую ставку на уровне 7,5% годовых

◾️ЦБ видит риски дополнительных санкционных ограничений в отношении РФ;

◾️Российская экономика перейдет к росту в середине этого года;

◾️Вероятность повышения ключевой ставки в текущем году превышает вероятность ее понижения;

◾️Появились признаки улучшения потребительских настроений в России;

◾️Риски глобальной рецессии снизились;

◾️Возросла вероятность некоторого повышения ключевой ставки для достижения цели инфляции в 4% в 2024 году;

◾️ЦБ РФ не исключил возможности снижения ключевой ставки, но масштабы этого уменьшились;

◾️Оценка эффекта от ограничений на российскую нефть требует еще время;

◾️Банк России на заседании не рассматривал вариант снижения ставки;

◾️ЦБ РФ вернется к вопросу пересмотра нейтральной ставки этим летом;

◾️Банк России не исключает публикацию более подробных данных о состоянии золотовалютных резервов;

◾️Оценки ЦБ по потребности докапитализации российских банков могут быть снижены;

◾️Банк России считает «игры» с изменением цели по инфляции опасными;

◾️Цель по инфляции в 4% остается неизменной.

Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/877611.php

{kind=link}

Почему акции Совкомфлот сейчас хорошая идея?

Автор: Вячеслав Бердников

Продолжая тему дивидендных идей возвращаемся к компании которую мало кто может позитивно охарактеризовать после того как акция упала вдвое с момента размещения — Совкомфлот (FLOT).

Компания долго не раскрывала информацию и судя по динамике котировок должна себя очень плохо чувствовать, однако недавно компания раскрыла результаты за 9 месяцев 2022 года и удивила многих инвесторов.

Компания увеличила чистую прибыль год к году более чем в 10 раз! Итак, давайте же разберемся что происходит с результатами компании, какие можно ждать дивиденды и прогнозную цену акций.

🔹Обзор компании

ПАО «Совкомфлот» является крупнейшей судоходной компанией России в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов.

Компания имеет флот из 111 судов, в том числе танкеры класса Aframax и Suezmax и является крупнейшим и основным перевозчиком российской нефти.

Исторически ставки на перевозку (фрахт) определяются в долларах, таким образом компания зарабатывает выручку в долларах и имеет долларовую экономику, что дает определенный иммунитет к девальвации

После IPO в 2020 году обыкновенные акции компании торгуются на Московской бирже под тикером FLOT. Однако, крупнейшим акционером является государство, владеющее более 82,8% акций, остальные акции компании находятся в свободном обращении на Московской бирже.

🔹Почему компания интересна?

В связи с санкциями ЕС маршруты российской нефти и нефтепродуктов значительно изменились, нефть теперь продается в основном в Индию и Китай в связи с чем среднее логистическое плечо (длина пути) для нефти выросло, что привело к росту спроса и ставок фрахта танкеров.

В связи с этим в 2022 году компания скорее всего заработала рекордную прибыль и в этом году может выплатить рекордные дивиденды в размере около 8 рублей на акцию, что дает долларовую доходность около 16,5% к текущей цене!

Необходимо отметить, что:

• При рекордных исторических результатах и дивидендах акции компании скорее находятся ближе к историческим минимумам чем к историческим максимумам

• Совкомфлот проводил размещение акций на Мосбирже почти по 105 руб., сейчас акции стоят 48,6 руб. (-53,7%). Ранее после IPO компания выплачивала дивиденд в размере 6,67 руб. на акцию, долларовая дивдоходность 7,5%.

• Конъюнктура с высокими ставками на фрахт может продлиться достаточно долго

• Акции других компаний – владельцев танкеров значительно выросли

Акции других танкерных компаний, которые уже закладывают в цены рекордные результаты исходя из информации о ставках на танкеры в интернете и рекомендаций аналитиков выросли на 180-325%, при этом за данный промежуток времени акции Совкомфлот упали на 47% в долларах!

Данный разрыв создает возможность для инвесторов купить акции танкерной компании с рекордными результатами дешевле рынка.

🔹Оценка акций компании

Совкомфлот, как и многие другие акции на Московской бирже исторически оцениваются через дивидендную доходность.

Ранее акции компании торговались с дивидендной доходностью 7,25%, что в среднем ниже чем по российскому рынку, что обусловлено валютной выручкой компании, а также выплатой только 50% чистой прибыли на дивиденды.

Исходя из опубликованных результатов компании за 9 месяцев 2022 год и ставок на фрахт за 4 квартал 2022 года при выплате 50% чистой прибыли на дивиденды, дивиденд на акцию составит около 8 рублей.

Исходя из дивиденда, учитывая возросшие риски на российском рынке и как следствие рост требуемой дивидендной доходности, по моей оценке акции могут стоить 70-90 руб. (11,4-8,9% див. доходности), что дает потенциал роста к текущей цене в размере 44-86%!

С учетом этого я считаю акции Совкомфлот интересной идеей и уже добавил себе в портфель на более чем 10%. Удачных инвестиций!

Держите #FLOT ?

🔥 — держим!

🐳 — не держим!

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/877310.php

Автор: Вячеслав Бердников

Продолжая тему дивидендных идей возвращаемся к компании которую мало кто может позитивно охарактеризовать после того как акция упала вдвое с момента размещения — Совкомфлот (FLOT).

Компания долго не раскрывала информацию и судя по динамике котировок должна себя очень плохо чувствовать, однако недавно компания раскрыла результаты за 9 месяцев 2022 года и удивила многих инвесторов.

Компания увеличила чистую прибыль год к году более чем в 10 раз! Итак, давайте же разберемся что происходит с результатами компании, какие можно ждать дивиденды и прогнозную цену акций.

🔹Обзор компании

ПАО «Совкомфлот» является крупнейшей судоходной компанией России в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов.

Компания имеет флот из 111 судов, в том числе танкеры класса Aframax и Suezmax и является крупнейшим и основным перевозчиком российской нефти.

Исторически ставки на перевозку (фрахт) определяются в долларах, таким образом компания зарабатывает выручку в долларах и имеет долларовую экономику, что дает определенный иммунитет к девальвации

После IPO в 2020 году обыкновенные акции компании торгуются на Московской бирже под тикером FLOT. Однако, крупнейшим акционером является государство, владеющее более 82,8% акций, остальные акции компании находятся в свободном обращении на Московской бирже.

🔹Почему компания интересна?

В связи с санкциями ЕС маршруты российской нефти и нефтепродуктов значительно изменились, нефть теперь продается в основном в Индию и Китай в связи с чем среднее логистическое плечо (длина пути) для нефти выросло, что привело к росту спроса и ставок фрахта танкеров.

В связи с этим в 2022 году компания скорее всего заработала рекордную прибыль и в этом году может выплатить рекордные дивиденды в размере около 8 рублей на акцию, что дает долларовую доходность около 16,5% к текущей цене!

Необходимо отметить, что:

• При рекордных исторических результатах и дивидендах акции компании скорее находятся ближе к историческим минимумам чем к историческим максимумам

• Совкомфлот проводил размещение акций на Мосбирже почти по 105 руб., сейчас акции стоят 48,6 руб. (-53,7%). Ранее после IPO компания выплачивала дивиденд в размере 6,67 руб. на акцию, долларовая дивдоходность 7,5%.

• Конъюнктура с высокими ставками на фрахт может продлиться достаточно долго

• Акции других компаний – владельцев танкеров значительно выросли

Акции других танкерных компаний, которые уже закладывают в цены рекордные результаты исходя из информации о ставках на танкеры в интернете и рекомендаций аналитиков выросли на 180-325%, при этом за данный промежуток времени акции Совкомфлот упали на 47% в долларах!

Данный разрыв создает возможность для инвесторов купить акции танкерной компании с рекордными результатами дешевле рынка.

🔹Оценка акций компании

Совкомфлот, как и многие другие акции на Московской бирже исторически оцениваются через дивидендную доходность.

Ранее акции компании торговались с дивидендной доходностью 7,25%, что в среднем ниже чем по российскому рынку, что обусловлено валютной выручкой компании, а также выплатой только 50% чистой прибыли на дивиденды.

Исходя из опубликованных результатов компании за 9 месяцев 2022 год и ставок на фрахт за 4 квартал 2022 года при выплате 50% чистой прибыли на дивиденды, дивиденд на акцию составит около 8 рублей.

Исходя из дивиденда, учитывая возросшие риски на российском рынке и как следствие рост требуемой дивидендной доходности, по моей оценке акции могут стоить 70-90 руб. (11,4-8,9% див. доходности), что дает потенциал роста к текущей цене в размере 44-86%!

С учетом этого я считаю акции Совкомфлот интересной идеей и уже добавил себе в портфель на более чем 10%. Удачных инвестиций!

Держите #FLOT ?

🔥 — держим!

🐳 — не держим!

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/877310.php

{kind=link}

Очень много "добровольного" в последнее время 🔥Акции и инвестиции

📈Brent +2.2%

Россия в марте добровольно сократит добычу на 500 тыс. б/с, это будет способствовать восстановлению рыночных отношений - Александр Новак.

Самый интересный вопрос сейчас — это за чей счёт будет сокращён этот объём. В 2020 году основной объем сокращения пришёлся на Башнефть и Славнефть, а меньше всего сокращали Газпромнефть и НОВАТЭК. Однако нет гарантии, что в этот раз будет так же. Бюджету сейчас остро нужны деньги, в такой ситуации, сокращение может в большей степени коснуться частных компаний, а не государственных.

📉RGBI -0.1%

ЦБ РФ оставил ключевую ставку без изменений — 7,5%, но ужесточил сигнал. В этом году вероятность повышения ставки превышает вероятность ее снижения.

📉ГМК Норникель -0.6%

Опубликовал отчётность по итогам 2022 года: Показатель EBITDA снизился на 17% до 8,7 млрд долл. США вследствие снижения выручки и роста себестоимости, вызванного, прежде всего, увеличением расходов на персонал и ремонты. Свободный денежный поток сократился с 4,4 до 0,4 млрд долл. США, прежде всего, за счет снижения EBITDA, увеличения оборотного капитала и роста капитальных вложений.

Судя по отчётности, с дивидендами всё будет плохо.

📈Сегежа +2.2%

Владимир Путин призвал нарастить экспорт лесной продукции. Предполагается увеличение вывоза продукции по железной дороге и субсидии на морские перевозки.

Дополнительную поддержку котировкам оказали телеграм каналы. Аналитики обещают потенциал роста в 40% и ставят цель 7.3 рубля за акцию.

📈ПИК +1.6%

ЦБ беспокоит рост нерыночных схем на рынке ипотеки, возможны законодательные изменения.

Тем не менее, акции застройщиков пока не реагируют.

📈FIVE +0.7% 📉Магнит -0.2%

Минпромторг РФ предлагает ввести обязательства для ритейлеров в виде доли присутствия на полках российской продукции, заявил заместитель министра промышленности и торговли РФ Виктор Евтухов в пятницу.

Пока не понятно, как данная инициатива повлияет на ритейлеров.

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/877679.php

📈Brent +2.2%

Россия в марте добровольно сократит добычу на 500 тыс. б/с, это будет способствовать восстановлению рыночных отношений - Александр Новак.

Самый интересный вопрос сейчас — это за чей счёт будет сокращён этот объём. В 2020 году основной объем сокращения пришёлся на Башнефть и Славнефть, а меньше всего сокращали Газпромнефть и НОВАТЭК. Однако нет гарантии, что в этот раз будет так же. Бюджету сейчас остро нужны деньги, в такой ситуации, сокращение может в большей степени коснуться частных компаний, а не государственных.

📉RGBI -0.1%

ЦБ РФ оставил ключевую ставку без изменений — 7,5%, но ужесточил сигнал. В этом году вероятность повышения ставки превышает вероятность ее снижения.

📉ГМК Норникель -0.6%

Опубликовал отчётность по итогам 2022 года: Показатель EBITDA снизился на 17% до 8,7 млрд долл. США вследствие снижения выручки и роста себестоимости, вызванного, прежде всего, увеличением расходов на персонал и ремонты. Свободный денежный поток сократился с 4,4 до 0,4 млрд долл. США, прежде всего, за счет снижения EBITDA, увеличения оборотного капитала и роста капитальных вложений.

Судя по отчётности, с дивидендами всё будет плохо.

📈Сегежа +2.2%

Владимир Путин призвал нарастить экспорт лесной продукции. Предполагается увеличение вывоза продукции по железной дороге и субсидии на морские перевозки.

Дополнительную поддержку котировкам оказали телеграм каналы. Аналитики обещают потенциал роста в 40% и ставят цель 7.3 рубля за акцию.

📈ПИК +1.6%

ЦБ беспокоит рост нерыночных схем на рынке ипотеки, возможны законодательные изменения.

Тем не менее, акции застройщиков пока не реагируют.

📈FIVE +0.7% 📉Магнит -0.2%

Минпромторг РФ предлагает ввести обязательства для ритейлеров в виде доли присутствия на полках российской продукции, заявил заместитель министра промышленности и торговли РФ Виктор Евтухов в пятницу.

Пока не понятно, как данная инициатива повлияет на ритейлеров.

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/877679.php

{kind=link}

Коротко про Сбер

Автор: zzznth

В последнее время Сбер радует позитивом. Сегодня выкатил сокращенную отчетность РСБУ за январь 23-го. Небольшой дисклеймер:

• В прошлом, данные МСФО и РСБУ неплохо совпадали; в рамках чистой прибыли особенно

• Валютная переоценка и риски изменения валютных курсов не учитывались

• Банковская отрасль весьма рискованна; для позиций по банкам я бы рекомендовал увеличивать риски (уменьшать лимиты): например если для обычных компаний у Вас лимит 20% депо на компанию, 30% на отрасль, то для банков его сократить хотя бы раза в полтора.

Что наблюдаем? Чистые процентные и комиссионные доходы растут, при этом быстрее чем операционные расходы. Что выражается в росте чистой прибыли: за январь заработали 110 ярдов. К слову, Сбер начал публиковать сокращенную отчетность в 4м квартале, тогда три месяца подряд ЧП была стабильна: 120 ярдов с копейками. Опять же, держим в уме, что конец года у банков традиционно силен.

Вместе с тем без учета резервов и в отсутствии внешних шоков, банк может генерировать ежемесячно 120-130 млрд руб. прибыли, оценивает замдиректора аналитического департамента Freedom Finance Global Георгий Ващенко. Это соответствует примерно 1.5 трлн руб в год! (текущая капа порядка 3.75 ярдов)

Еще из позитива: только за январь количество активных клиентов +0.2 млн, корпоративных +0.3%, пользователей подписки сберпрайм +0.2 млн. Клиентов становится больше, они вовлекаются в экосистему. Конечно, потенциал роста по клиентам небольшой (слишком уж доминантное положение занимает), но рост по экосистеме позитивен.

Осторожно (помня о дисклеймере) можно сказать, что банк вроде оправился от кризиса и начинает возвращаться на траекторию стабильного роста. Надо учитывать риск возникновения переоценки (например валютной) в последующих отчетах. Однако, это будут скорее разовые шоки, в долгосрок перспективы скорее позитивные.

Ну и напоследок: МинФин ожидает выплат дивов за 22-й год. В связи с низкой прибылью, они конечно не очень большие — где-то 6.6р (дд порядка 4%), но вот полугодовые могут быть существенно выше.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/877309.php

А вы держите #SBER ?

🔥 — конечно да!

🐳 — нет.

Автор: zzznth

В последнее время Сбер радует позитивом. Сегодня выкатил сокращенную отчетность РСБУ за январь 23-го. Небольшой дисклеймер:

• В прошлом, данные МСФО и РСБУ неплохо совпадали; в рамках чистой прибыли особенно

• Валютная переоценка и риски изменения валютных курсов не учитывались

• Банковская отрасль весьма рискованна; для позиций по банкам я бы рекомендовал увеличивать риски (уменьшать лимиты): например если для обычных компаний у Вас лимит 20% депо на компанию, 30% на отрасль, то для банков его сократить хотя бы раза в полтора.

Что наблюдаем? Чистые процентные и комиссионные доходы растут, при этом быстрее чем операционные расходы. Что выражается в росте чистой прибыли: за январь заработали 110 ярдов. К слову, Сбер начал публиковать сокращенную отчетность в 4м квартале, тогда три месяца подряд ЧП была стабильна: 120 ярдов с копейками. Опять же, держим в уме, что конец года у банков традиционно силен.

Вместе с тем без учета резервов и в отсутствии внешних шоков, банк может генерировать ежемесячно 120-130 млрд руб. прибыли, оценивает замдиректора аналитического департамента Freedom Finance Global Георгий Ващенко. Это соответствует примерно 1.5 трлн руб в год! (текущая капа порядка 3.75 ярдов)

Еще из позитива: только за январь количество активных клиентов +0.2 млн, корпоративных +0.3%, пользователей подписки сберпрайм +0.2 млн. Клиентов становится больше, они вовлекаются в экосистему. Конечно, потенциал роста по клиентам небольшой (слишком уж доминантное положение занимает), но рост по экосистеме позитивен.

Осторожно (помня о дисклеймере) можно сказать, что банк вроде оправился от кризиса и начинает возвращаться на траекторию стабильного роста. Надо учитывать риск возникновения переоценки (например валютной) в последующих отчетах. Однако, это будут скорее разовые шоки, в долгосрок перспективы скорее позитивные.

Ну и напоследок: МинФин ожидает выплат дивов за 22-й год. В связи с низкой прибылью, они конечно не очень большие — где-то 6.6р (дд порядка 4%), но вот полугодовые могут быть существенно выше.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/877309.php

А вы держите #SBER ?

🔥 — конечно да!

🐳 — нет.

{kind=link}

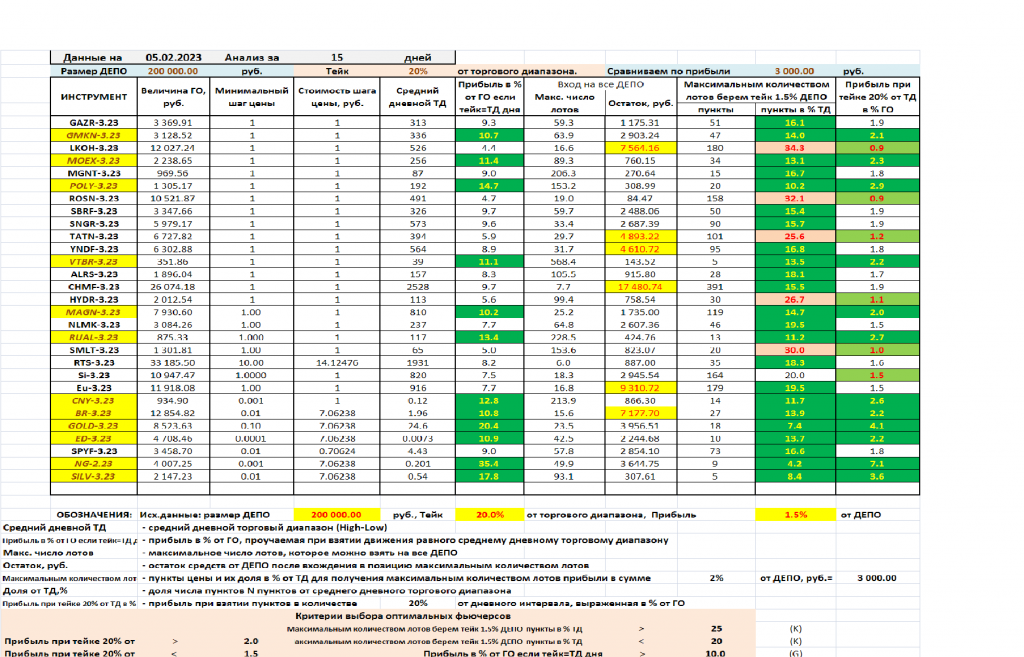

Текущая сравнительная эффективность (рентабельность) фьючерсов на МБ

Автор: Владимиров Владимир

Оценим эффективность торговли разными фьючерсами чтобы предварительно понять и выбрать наиболее эффективный для торговли (позволяющий взять прибыль большего размера и (или) имеющий более высокую вероятность совершения сделки с заданной рентабельностью).

Для сравнения фьючерсов используем следующие показатели:

1. Теоретически возможная прибыль: прибыль с тейком, равным полному торговому диапазону (далее — ТД, ТД = High – Low) дня (в таблице – столбец «Прибыль в % от ГО если тейк=ТД дня»), выраженная в % от ГО. Чем больше этот показатель, тем наиболее эффективно могут быть использованы ваши денежные средства. Но в случае убыточной сделки эффект будет противоположным. Ну и понятно почему теоретическая прибыль – взять полное движение дня практически не реально.

2. Средняя прибыль (в таблице – столбец «Прибыль при тейке 20% от ТД в % ГО»), так же в % от ГО. При расчете этого показателя берется тейк равный 20% от дневного ТД. Почему 20% от ТД? Потому, что при торговле внутри дня с более высокой вероятностью и регулярностью можно брать тейки не больше 20-25% от дневного ТД, а тейки больше 25% от ТД возможны, но менее вероятны и регулярны (это мое личное мнение).

Ранжирование по этому показателю аналогично ранжированию по теоретически возможной прибыли, но дает понимание какую величину прибыли можно реально получить.

3. Оценка реальной осуществимости сделки. Определим это следующим образом: рассчитаем сколько пунктов цены должно быть в тейке, чтобы войдя в сделку на все ДЕПО, получить заданную сумму прибыли (в данном расчете ДЕПО 200 тыс. руб., прибыль 1,5% от ДЕПО это 3000 руб.). Затем выражаем это количество пунктов в % от величины ТД. Таким образом, мы выражаем величину требуемого тейка для получения заданной суммы прибыли, как долю от полного хода цены за день.

Чем меньше полученное значение, тем меньшую часть движения цены необходимо взять, и более вероятно (легче) это осуществить. Эти два показателя находятся в столбце таблицы «Максимальным количеством лотов берем тейк…». Фьючерсы, у которых параметр «пункты в % от ТД» меньше, более предпочтительны для торговли с точки зрения вероятности совершить сделку. Очевидно, что взять большой тейк более трудно и менее вероятно, чем маленький тейк.

Основное внимание можно обратить на два правых столбца: самый правый показывает прибыль в % от ГО при тейке 20% от дневного ТД. Чем выше процент — тем легче (реальнее) взять такой тейк.

Второй столбец справа показывает тейк на сколько пунктов надо взять (выражен в % от дневного ТД), чтобы получить прибыль в 1,5% от ГО. Чем меньше значение в этом столбце, тем реальнее взять в интрадее 1,5% прибыли. А если тейк больше 20-25%, то вероятность такой сделки невелика.

Расчеты сделаны для торговли внутри дня одной сделкой, использованы данные дневных интервалов, величина ТД усреднена за 15 дней.

Хочу предостеречь от неосмысленного использования данных расчетов. Кроме подобных цифр следует брать в расчет характер движения цены инструмента и «внутреннее понимание» этого движения трейдером.

Результаты расчетов зависят от величин ТД, ГО и стоимости шага цены инструментов с валютной составляющей, которые изменяются в процессе торгов.

При форматировании (выделении шрифтом и цветом) параметров, мною использовались условия на значение параметров (условия указаны ниже таблицы), эти условия тоже лучше менять под свой стиль и метод торговли.

• В первом столбце выделены фьючерсы, у которых одновременно: прибыль в % от ГО если тейк=ТД дня >= 10%; прибыль при тейке 20% от ТД в % ГО >= 2,0%; пункты в % от ТД <= 20%.

• В столбце «Прибыль в % от ГО если тейк=ТД дня» выделены фьючерсы со значением >10%.

• В последнем столбце фьючерсы, у которых прибыль при тейке 20% от ТД в % ГО > 2%, выделены желтым шрифтом, а у которых этот показатель <1.2% — красным.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/876951.php

Автор: Владимиров Владимир

Оценим эффективность торговли разными фьючерсами чтобы предварительно понять и выбрать наиболее эффективный для торговли (позволяющий взять прибыль большего размера и (или) имеющий более высокую вероятность совершения сделки с заданной рентабельностью).

Для сравнения фьючерсов используем следующие показатели:

1. Теоретически возможная прибыль: прибыль с тейком, равным полному торговому диапазону (далее — ТД, ТД = High – Low) дня (в таблице – столбец «Прибыль в % от ГО если тейк=ТД дня»), выраженная в % от ГО. Чем больше этот показатель, тем наиболее эффективно могут быть использованы ваши денежные средства. Но в случае убыточной сделки эффект будет противоположным. Ну и понятно почему теоретическая прибыль – взять полное движение дня практически не реально.

2. Средняя прибыль (в таблице – столбец «Прибыль при тейке 20% от ТД в % ГО»), так же в % от ГО. При расчете этого показателя берется тейк равный 20% от дневного ТД. Почему 20% от ТД? Потому, что при торговле внутри дня с более высокой вероятностью и регулярностью можно брать тейки не больше 20-25% от дневного ТД, а тейки больше 25% от ТД возможны, но менее вероятны и регулярны (это мое личное мнение).

Ранжирование по этому показателю аналогично ранжированию по теоретически возможной прибыли, но дает понимание какую величину прибыли можно реально получить.

3. Оценка реальной осуществимости сделки. Определим это следующим образом: рассчитаем сколько пунктов цены должно быть в тейке, чтобы войдя в сделку на все ДЕПО, получить заданную сумму прибыли (в данном расчете ДЕПО 200 тыс. руб., прибыль 1,5% от ДЕПО это 3000 руб.). Затем выражаем это количество пунктов в % от величины ТД. Таким образом, мы выражаем величину требуемого тейка для получения заданной суммы прибыли, как долю от полного хода цены за день.

Чем меньше полученное значение, тем меньшую часть движения цены необходимо взять, и более вероятно (легче) это осуществить. Эти два показателя находятся в столбце таблицы «Максимальным количеством лотов берем тейк…». Фьючерсы, у которых параметр «пункты в % от ТД» меньше, более предпочтительны для торговли с точки зрения вероятности совершить сделку. Очевидно, что взять большой тейк более трудно и менее вероятно, чем маленький тейк.

Основное внимание можно обратить на два правых столбца: самый правый показывает прибыль в % от ГО при тейке 20% от дневного ТД. Чем выше процент — тем легче (реальнее) взять такой тейк.

Второй столбец справа показывает тейк на сколько пунктов надо взять (выражен в % от дневного ТД), чтобы получить прибыль в 1,5% от ГО. Чем меньше значение в этом столбце, тем реальнее взять в интрадее 1,5% прибыли. А если тейк больше 20-25%, то вероятность такой сделки невелика.

Расчеты сделаны для торговли внутри дня одной сделкой, использованы данные дневных интервалов, величина ТД усреднена за 15 дней.

Хочу предостеречь от неосмысленного использования данных расчетов. Кроме подобных цифр следует брать в расчет характер движения цены инструмента и «внутреннее понимание» этого движения трейдером.

Результаты расчетов зависят от величин ТД, ГО и стоимости шага цены инструментов с валютной составляющей, которые изменяются в процессе торгов.

При форматировании (выделении шрифтом и цветом) параметров, мною использовались условия на значение параметров (условия указаны ниже таблицы), эти условия тоже лучше менять под свой стиль и метод торговли.

• В первом столбце выделены фьючерсы, у которых одновременно: прибыль в % от ГО если тейк=ТД дня >= 10%; прибыль при тейке 20% от ТД в % ГО >= 2,0%; пункты в % от ТД <= 20%.

• В столбце «Прибыль в % от ГО если тейк=ТД дня» выделены фьючерсы со значением >10%.

• В последнем столбце фьючерсы, у которых прибыль при тейке 20% от ТД в % ГО > 2%, выделены желтым шрифтом, а у которых этот показатель <1.2% — красным.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/876951.php

{kind=link}

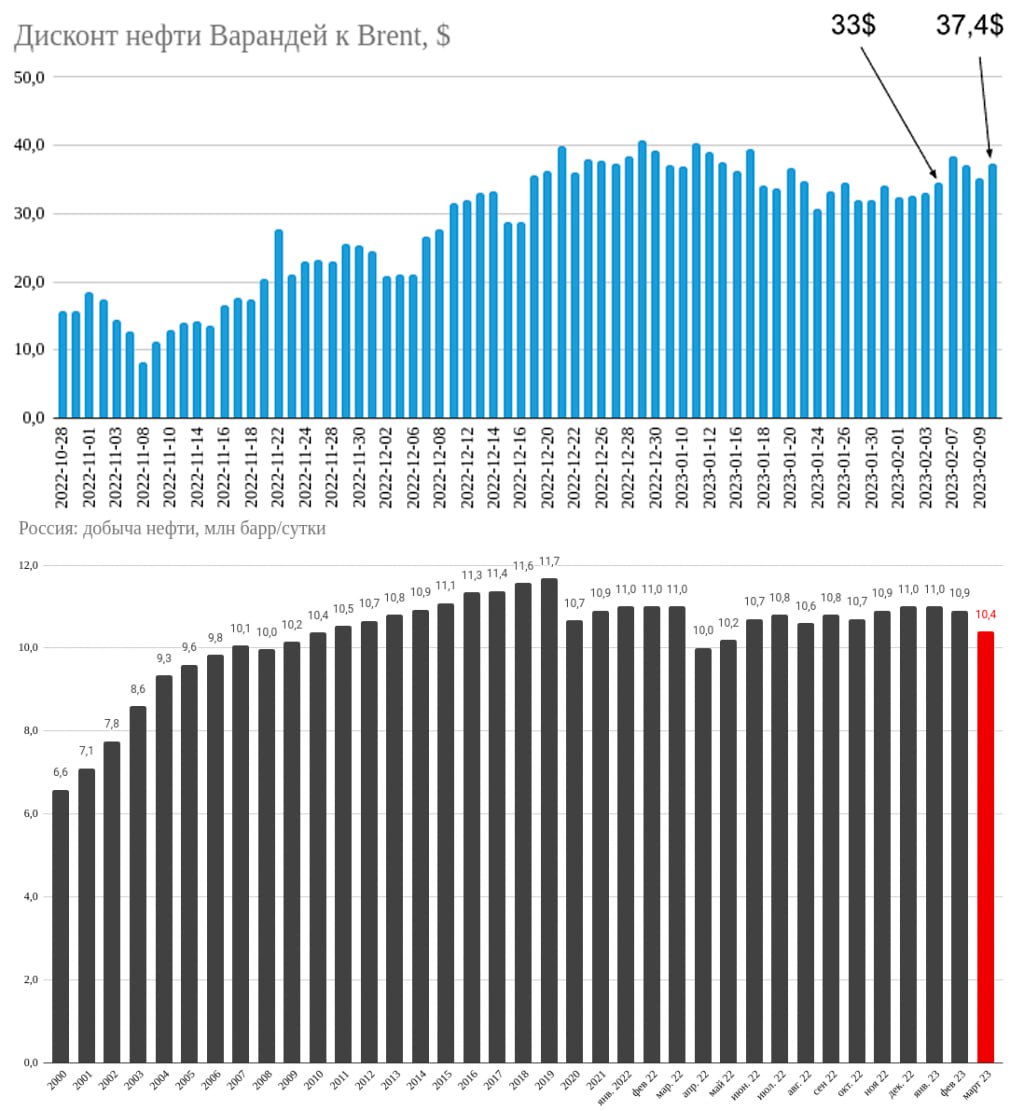

Правительство ограничивает дисконт российской нефти с помощью законов до 25 долларов.

Автор: Олег Кузьмичев

Вчера вечером был создан законопроект, в котором ограничивается максимальный размер скидки на российскую нефть марки Urals.

Cкидки от Brent для НДПИ и НДД составят не более:

• 34 долл./баррель в апреле;

• 31 долл./баррель в мае;

• 28 долл./баррель в июне;

• 25 долл./баррель начиная с 1 июля текущего года.

Последний раз дисконт через Варандей был 37,4$ (что безусловно много). Демпфер тоже порезали (сделали нормальным), в дизеле до 10 баксов, в бензине до 25 баксов.

С учетом ограничения цен на нефть — вероятно снижение дисконта до «нормального уровня» и бюджет будет спасён — 25 долларов это еще по-Божески, ведь доставка с балтики стоит 15-20 баксов.

Напоминаю, что с марта месяца Россия снижает добычу нефти на 0,5 млн баррелей в сутки, на графике это будет выглядеть так (рис.2)

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/877884.php

Автор: Олег Кузьмичев

Вчера вечером был создан законопроект, в котором ограничивается максимальный размер скидки на российскую нефть марки Urals.

Cкидки от Brent для НДПИ и НДД составят не более:

• 34 долл./баррель в апреле;

• 31 долл./баррель в мае;

• 28 долл./баррель в июне;

• 25 долл./баррель начиная с 1 июля текущего года.

Последний раз дисконт через Варандей был 37,4$ (что безусловно много). Демпфер тоже порезали (сделали нормальным), в дизеле до 10 баксов, в бензине до 25 баксов.

С учетом ограничения цен на нефть — вероятно снижение дисконта до «нормального уровня» и бюджет будет спасён — 25 долларов это еще по-Божески, ведь доставка с балтики стоит 15-20 баксов.

Напоминаю, что с марта месяца Россия снижает добычу нефти на 0,5 млн баррелей в сутки, на графике это будет выглядеть так (рис.2)

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/877884.php

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Подборка постов за неделю от команды аналитиков Mozgovik Research!

Если по какой-то причине вы пропустили статьи от наших аналитиков, то этот пост специально для вас!

🔹ГМК Норникель: каких дивидендов ждать от горнометаллургического гиганта?

ссылка

🔹Прибыль Сбербанка может оказаться выше чем 1,2 трлн рублей

ссылка

🔹Действия по личному портфелю

ссылка

🔹Какие облигации купить, чтобы получать доходность в валюте?

ссылка

🔹Как растущая бюджетная дыра может повлиять на рынки?

ссылка

Приобрести нашу подписку можно ниже:

https://market.smart-lab.ru/shop/category/smartlab-premium/

Наши аналитики работают на вас!

Если по какой-то причине вы пропустили статьи от наших аналитиков, то этот пост специально для вас!

🔹ГМК Норникель: каких дивидендов ждать от горнометаллургического гиганта?

ссылка

🔹Прибыль Сбербанка может оказаться выше чем 1,2 трлн рублей

ссылка

🔹Действия по личному портфелю

ссылка

🔹Какие облигации купить, чтобы получать доходность в валюте?

ссылка

🔹Как растущая бюджетная дыра может повлиять на рынки?

ссылка

Приобрести нашу подписку можно ниже:

https://market.smart-lab.ru/shop/category/smartlab-premium/

Наши аналитики работают на вас!

Золотой обзор

Автор: zzznth

Недавнее интервью Максима Орловского побудило дать более точное описание рынка золота. Для начала разберем подробнее структуру спроса.

Согласно данным специализированного портала gold.org, ежеквартальный спрос на золото составляет 1000-1300т. Спрос можно разделить на три малосвязанные между собой направления:

• ювелирная отрасль (~50% спроса)

• использование в технологических целях (~15% спроса)

• использование в инвестиционных (сберегательных) целях + спрос ЦБ (суммарно ~35% спроса)

Перейдем к обсуждению о инвестиционном потреблении золота. Здесь стоит выделить государственный спрос (со стороны ЦБ) и негосударственный. Полтора года ранее я писал о золоте в контексте ребалансировки ФНБ. Как я и предсказывал, спрос со стороны ЦБ усилился.

В негосударственным спросе выделяют следующие виды использования: чеканка официальных золотых монет, изготовление золота в виде небольших слитков (обычно до 1кг), а также медали и прочие негосударственные монеты (медальоны).

Спрос на монетки и медали в принципе стабильный. Наиболее удобный инвестиционный (сберегательный) формат — это слитки физического золота. Их ценность к тому же не зависит от прихотей ЦБ (возможны определенные издержки на проверку чистоты слитка). Тем не менее, простота в транспортировке и хранении вкупе с геополитической напряженностью как минимум не даст резко упасть спросу на золотые слитки.

Наиболее волатилен спрос на золото со стороны золотых ETF. Кроме того, это единственный игрок, который, помимо покупок, иногда осуществляет значительные нетто-продажи. Стоит ли удивляться, что баланс потоков ETF — ключевой индикатор динамики курса золота. Это может показаться странным: ведь доля спроса со стороны фондов редко когда превышает 20% общего.

Какую динамику могут показать цены на золото? Из разбора можно сделать вывод, что неинвестиционный спрос на золото доминирует (по объему), а также является стабильным. Масштабы возможной долговременной коррекции можно понять по кривой издержек.

Так что даже при потере существенной части инвестиционного спроса (скажем 20% общего), цена на длительном периоде не сможет опуститься ниже $1500/oz. В краткосроке, особенно при роспуске ETF или усиленной продажи Центробанком(-ами), цена то может быть любой. Кроме того, отмечу, что данная кривая All-in Sustaining Costs, разумеется, подвержена инфляции — то есть будет повышаться.

Необходимо отметить еще один фактор в балансе спроса — предложения. Где-то 20-25% общего производства золота — это переработка. Поскольку золото в драгоценностях представлено в довольно чистом виде, то перерабатывать старые/сломанные/ненужные украшения достаточно легко. И хотя переработка скорректировалась от пика 2009-го года, при существенном росте цены, она может стать сдерживающим фактором.

Рынок золота можно охарактеризовать как «массивный», при этом неинертный. Динамика цен довольно хорошо управляется потоками покупок/продаж ETF, однако масштабы движения не очень большие: несколько десятков процентов — да, несколько раз — нет.

Это объясняется тем, что золото добывают тысячи лет и его довольно много. Тем не менее, спрос на золото (особенно неинвестиционный) — стабильный. Кроме того, присутствует ряд игроков с существенно разной эластичностью спроса. Так что если краткосрочно различные форс-мажоры (например ковид-ограничения) могут повлиять на суммарный спрос, то уже в среднесрочной перспективе изменения будут незначительны.

Потенциал долговременного падения цен на золото весьма ограниченный. Основной спрос стабильный, а кривая издержек не позволит ценам сильно упасть.

Потенциал долговременного роста цен оценить сложнее. И хотя по кривой издержек он может показаться очень большим, в действительности вступят другие факторы — привлекательность иных защитных активов с ростом цен может стать выше.

Ну и лично на мой взгляд, в среднесрочной перспективе, нынешние цены скорее дешевы.

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/877927.php

Автор: zzznth

Недавнее интервью Максима Орловского побудило дать более точное описание рынка золота. Для начала разберем подробнее структуру спроса.

Согласно данным специализированного портала gold.org, ежеквартальный спрос на золото составляет 1000-1300т. Спрос можно разделить на три малосвязанные между собой направления:

• ювелирная отрасль (~50% спроса)

• использование в технологических целях (~15% спроса)

• использование в инвестиционных (сберегательных) целях + спрос ЦБ (суммарно ~35% спроса)

Перейдем к обсуждению о инвестиционном потреблении золота. Здесь стоит выделить государственный спрос (со стороны ЦБ) и негосударственный. Полтора года ранее я писал о золоте в контексте ребалансировки ФНБ. Как я и предсказывал, спрос со стороны ЦБ усилился.

В негосударственным спросе выделяют следующие виды использования: чеканка официальных золотых монет, изготовление золота в виде небольших слитков (обычно до 1кг), а также медали и прочие негосударственные монеты (медальоны).

Спрос на монетки и медали в принципе стабильный. Наиболее удобный инвестиционный (сберегательный) формат — это слитки физического золота. Их ценность к тому же не зависит от прихотей ЦБ (возможны определенные издержки на проверку чистоты слитка). Тем не менее, простота в транспортировке и хранении вкупе с геополитической напряженностью как минимум не даст резко упасть спросу на золотые слитки.

Наиболее волатилен спрос на золото со стороны золотых ETF. Кроме того, это единственный игрок, который, помимо покупок, иногда осуществляет значительные нетто-продажи. Стоит ли удивляться, что баланс потоков ETF — ключевой индикатор динамики курса золота. Это может показаться странным: ведь доля спроса со стороны фондов редко когда превышает 20% общего.

Какую динамику могут показать цены на золото? Из разбора можно сделать вывод, что неинвестиционный спрос на золото доминирует (по объему), а также является стабильным. Масштабы возможной долговременной коррекции можно понять по кривой издержек.

Так что даже при потере существенной части инвестиционного спроса (скажем 20% общего), цена на длительном периоде не сможет опуститься ниже $1500/oz. В краткосроке, особенно при роспуске ETF или усиленной продажи Центробанком(-ами), цена то может быть любой. Кроме того, отмечу, что данная кривая All-in Sustaining Costs, разумеется, подвержена инфляции — то есть будет повышаться.

Необходимо отметить еще один фактор в балансе спроса — предложения. Где-то 20-25% общего производства золота — это переработка. Поскольку золото в драгоценностях представлено в довольно чистом виде, то перерабатывать старые/сломанные/ненужные украшения достаточно легко. И хотя переработка скорректировалась от пика 2009-го года, при существенном росте цены, она может стать сдерживающим фактором.

Рынок золота можно охарактеризовать как «массивный», при этом неинертный. Динамика цен довольно хорошо управляется потоками покупок/продаж ETF, однако масштабы движения не очень большие: несколько десятков процентов — да, несколько раз — нет.

Это объясняется тем, что золото добывают тысячи лет и его довольно много. Тем не менее, спрос на золото (особенно неинвестиционный) — стабильный. Кроме того, присутствует ряд игроков с существенно разной эластичностью спроса. Так что если краткосрочно различные форс-мажоры (например ковид-ограничения) могут повлиять на суммарный спрос, то уже в среднесрочной перспективе изменения будут незначительны.

Потенциал долговременного падения цен на золото весьма ограниченный. Основной спрос стабильный, а кривая издержек не позволит ценам сильно упасть.

Потенциал долговременного роста цен оценить сложнее. И хотя по кривой издержек он может показаться очень большим, в действительности вступят другие факторы — привлекательность иных защитных активов с ростом цен может стать выше.

Ну и лично на мой взгляд, в среднесрочной перспективе, нынешние цены скорее дешевы.

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/877927.php

{kind=link}

Энел Россия: на несколько лет эту историю можно забыть

Автор: Козлов Юрий

Совет директоров Эл5-Энерго (бывшая Энел Россия) на минувшей неделе утвердила трёхлетний бизнес-план на 2023-2025 гг., а также рассмотрела пятилетний план до 2027 года. Предлагаю пробежаться по основным моментам и поразмышлять над инвестиционным будущим в этой истории:

В конце ноября прошлого года я с улыбкой на лице читал заголовки, подобные вот этим. И, как оказалось, моя ирония была совершенно обоснованной: Совет директоров ЭЛ5-Энерго решил не давать рекомендации акционерам по выплате дивидендов, вплоть до достижения оптимального уровня долговой нагрузки.

Это означает, что в ближайшие годы компания будет направлять весь свободный денежный поток (FCF) исключительно на снижение долга, т.к. высокая долговая нагрузка создаёт значительные риски для финансовой устойчивости, ограничивая потенциал её развития и инвестиционную привлекательность.

Собственно, в утверждённом пятилетнем плане ЭЛ5-Энерго такая формулировка и значится, а значит о дивидендах в этой истории на несколько лет точно можно забыть.

Если не на пять лет, то на 2-3 года точно, т.к. возвращение к нормальному уровню долга (NetDebt/EBITDA около 1х) займёт определённое время, с текущих 4х (по финансовой отчётности за 9m2022). В абсолютных величинах чистый долг компании в 2023-2024 гг. будет увеличиваться, на фоне реализации ранее начатых инвестиционных проектов, а вот уже начиная с 2025 года можно будет рассчитывать на изменение тренда в сторону снижения долга.