Обзор прессы: Газпром, Sokolov, Сбербанк, Яндекс — 09/09/22

👉Управляющие компании постепенно меняют стратегии

👉Брокеры предупредили ЦБ о возможных искажениях курса юаня из-за резкого отказа от доллара и евро

👉Компании неохотно раскрывают информацию на фоне санкций

👉Российский экспорт металлов и угля переориентируется на Азию

👉Лесопромышленники просят увеличить субсидии на логистику

👉«Яндекс» работает над новым хабом

👉Сбербанк с партнером заменят французскую Accor в проекте на Тверской

👉Ювелирная компания Sokolov планирует выпустить облигации

👉Газпромбанк предложил решение проблемы с выплатами по евробондам «Газпрома»

https://smart-lab.ru/blog/news/836251.php

#gazp #sber #yndx

👉Управляющие компании постепенно меняют стратегии

👉Брокеры предупредили ЦБ о возможных искажениях курса юаня из-за резкого отказа от доллара и евро

👉Компании неохотно раскрывают информацию на фоне санкций

👉Российский экспорт металлов и угля переориентируется на Азию

👉Лесопромышленники просят увеличить субсидии на логистику

👉«Яндекс» работает над новым хабом

👉Сбербанк с партнером заменят французскую Accor в проекте на Тверской

👉Ювелирная компания Sokolov планирует выпустить облигации

👉Газпромбанк предложил решение проблемы с выплатами по евробондам «Газпрома»

https://smart-lab.ru/blog/news/836251.php

#gazp #sber #yndx

smart-lab.ru

Обзор прессы: Газпром, Sokolov, Сбербанк, Яндекс — 09/09/22

Управляющие компании постепенно меняют стратегии На фоне высоких инфраструктурных рисков управляющие компании начали сокращать вложения паевых фондов в иностранные

Обзор прессы: Яндекс, удобрения, СБПэй, газ — 14/09/22

👉Вложения в акции стремительно сокращаются

👉РСПП дополнил идеи Банка России по адаптации финрынка своими

👉Удобрения подкормят бюджет. Власти хотят собрать 100 млрд рублей за счет новых пошлин

👉Самолетам предложили подъемные. Выкупить западную технику могут с помощью средств ФНБ

👉Банки не торопятся внедрять сервис от ЦБ

👉ЦБ хочет снять запрет на открытие филиалов иностранных банков. Но создавать их смогут только организации из дружественных стран

👉«Яндекс.Лавка» увеличит площади дарксторов в Москве в 2,5–3 раза

👉Россия может перенаправить поставки газа из ЕС за три года

https://smart-lab.ru/blog/news/837346.php

#yndx #gazp

👉Вложения в акции стремительно сокращаются

👉РСПП дополнил идеи Банка России по адаптации финрынка своими

👉Удобрения подкормят бюджет. Власти хотят собрать 100 млрд рублей за счет новых пошлин

👉Самолетам предложили подъемные. Выкупить западную технику могут с помощью средств ФНБ

👉Банки не торопятся внедрять сервис от ЦБ

👉ЦБ хочет снять запрет на открытие филиалов иностранных банков. Но создавать их смогут только организации из дружественных стран

👉«Яндекс.Лавка» увеличит площади дарксторов в Москве в 2,5–3 раза

👉Россия может перенаправить поставки газа из ЕС за три года

https://smart-lab.ru/blog/news/837346.php

#yndx #gazp

smart-lab.ru

Обзор прессы: Яндекс, удобрения, СБПэй, газ — 14/09/22

Вложения в акции стремительно сокращаются Глобальные портфельные управляющие довели долю наличности в фондах до максимального уровня с 2001 года.

Яндексу КИРДЫК

Автор: BlackBrokerrrr

На днях вышла заметка the bell об окончательном разделе Яндекса.

Если кратко, то глава Яндекса Аркадий Волож решил скинуть компанию новым владельцам (Кудрин, ВТБ и Потанин). А теперь вопрос, зачем и почему?

Аркадий в отличие от истерички Тинькова играет в многоходовочку, а именно:

1) Аркаша видит, что будущего у российского Яндекса НЕТ. Его акции это филькина грамота, никогда он не сможет продать их за миллиарды $$$, а спустя некоторое время его компанию попросту отберут, потому что важные бизнесы (тем более ИТ) должны принадлежать государству для контроля власти.

2) Как и написал в первом пункте, будущего у его ИТ компании нет. На новые рынки сбыта его не пустят, а российский рынок уже насыщен.

У Яндекса два драйвера — это поиск с рекламой и E-coomerce (+деливери), первый уже скоро достигнет пика насыщения, а второму предстоит борьба с монстрами по типу озона и вайлдбериз, удачи новым акционерам в сжигании миллиардов в этой ̶в̶о̶й̶н̶е̶ борьбе.

И какую же схему предлагает Волож? Он говорит новым акционерам ВТБ и Потанину, «СМОТРИТЕ, Я ОСТАВЛЮ ВАМ ПРИБЫЛЬНЫЕ БИЗНЕСЫ, А УБЫТОЧНЫЕ ЗАБЕРУ В ИЗРАИЛЬ, ДОГОВОРИЛИСЬ?»

Обдурить Потанина и ВТБ оказалось проще простого, ведь соль Яндекса именно в инновациях, а не в прибыли (которая легко упрется в потолок, либо будет отобрана конкурентами).

Прежде всего Волож хочет увезти на Землю Обетованную именно технологии автопилота, наивные люди смотрят применение этой технологии в такси, хотя вся маржа будет именно в грузоперевозках.

В США грузоперевозками занимаются миллионы американцев, владельцы этих компаний сэкономят миллиарды на замене водителей автопилотом. К примеру intel выводил свою дочернюю компанию Mobileye (занимающуюся автопилотом) на IPO с оценкой БОЛЬШЕ, ЧЕМ СТОИЛ ВЕСЬ ЯНДЕКС (до СВО).

Поэтому по итогу может получится так же, как получилось у Дурова с Вконтакте. В своё время тогда еще маил.ру ̶о̶т̶ж̶а̶л̶ купил ВК у Дурова, но итог то какой? ВК как был маленькой (с точки зрения всего мира) подделкой фб, так и остался, в отличие от телеграмма, которым пользуются 700 млн человек (у ВК около 70 млн).

Воложу уважуха, мужик решил не истерить и на нервах скидывать компанию за 3 копейки (как Тиньков), а забрать из неё всё самое лучшее и увезти туда, где можно построить будущее...

Что думаете про #YNDX ?

🔥 - Держим

🐳 - Не держим

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/856976.php

Автор: BlackBrokerrrr

На днях вышла заметка the bell об окончательном разделе Яндекса.

Если кратко, то глава Яндекса Аркадий Волож решил скинуть компанию новым владельцам (Кудрин, ВТБ и Потанин). А теперь вопрос, зачем и почему?

Аркадий в отличие от истерички Тинькова играет в многоходовочку, а именно:

1) Аркаша видит, что будущего у российского Яндекса НЕТ. Его акции это филькина грамота, никогда он не сможет продать их за миллиарды $$$, а спустя некоторое время его компанию попросту отберут, потому что важные бизнесы (тем более ИТ) должны принадлежать государству для контроля власти.

2) Как и написал в первом пункте, будущего у его ИТ компании нет. На новые рынки сбыта его не пустят, а российский рынок уже насыщен.

У Яндекса два драйвера — это поиск с рекламой и E-coomerce (+деливери), первый уже скоро достигнет пика насыщения, а второму предстоит борьба с монстрами по типу озона и вайлдбериз, удачи новым акционерам в сжигании миллиардов в этой ̶в̶о̶й̶н̶е̶ борьбе.

И какую же схему предлагает Волож? Он говорит новым акционерам ВТБ и Потанину, «СМОТРИТЕ, Я ОСТАВЛЮ ВАМ ПРИБЫЛЬНЫЕ БИЗНЕСЫ, А УБЫТОЧНЫЕ ЗАБЕРУ В ИЗРАИЛЬ, ДОГОВОРИЛИСЬ?»

Обдурить Потанина и ВТБ оказалось проще простого, ведь соль Яндекса именно в инновациях, а не в прибыли (которая легко упрется в потолок, либо будет отобрана конкурентами).

Прежде всего Волож хочет увезти на Землю Обетованную именно технологии автопилота, наивные люди смотрят применение этой технологии в такси, хотя вся маржа будет именно в грузоперевозках.

В США грузоперевозками занимаются миллионы американцев, владельцы этих компаний сэкономят миллиарды на замене водителей автопилотом. К примеру intel выводил свою дочернюю компанию Mobileye (занимающуюся автопилотом) на IPO с оценкой БОЛЬШЕ, ЧЕМ СТОИЛ ВЕСЬ ЯНДЕКС (до СВО).

Поэтому по итогу может получится так же, как получилось у Дурова с Вконтакте. В своё время тогда еще маил.ру ̶о̶т̶ж̶а̶л̶ купил ВК у Дурова, но итог то какой? ВК как был маленькой (с точки зрения всего мира) подделкой фб, так и остался, в отличие от телеграмма, которым пользуются 700 млн человек (у ВК около 70 млн).

Воложу уважуха, мужик решил не истерить и на нервах скидывать компанию за 3 копейки (как Тиньков), а забрать из неё всё самое лучшее и увезти туда, где можно построить будущее...

Что думаете про #YNDX ?

🔥 - Держим

🐳 - Не держим

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/856976.php

{kind=link}

Яндекс кидает миноритариев?

Автор: Виктор Петров

Вот был же спокойный день. Ничего особо не падало и не росло. Безмятежный день уже собирался перейти в буднюю тяпницу, но тут по телеграфу Амстердам — Москва прошло сообщение, что Яндекс обирается кинуть миноритариев внести изменение в структуры корпоративного управления и собственности.

Похмельная идея компании включает в себя возможное выделение основы бизнеса и череду некоторых зарубежных направление в отдельную компанию. Через 2 секунды появились слова о нидерландской Yandex N.V. возжелавшей выйти из числа акционеров и сменить своё название. Через строчку уже пророчат изменение корпоративной культуры с передачей менеджменту Яндекса. Дальше писали про бла-бла-бла… это хорошо… потому что не знаем пока почему… бла-бла-бла.

Вся вкусняшка в виде автономных автомобилей, сервисы и платформы по образованию, разметке данным и облачные технологии работать то будут, но их международные части выделять под управление Yandex N.V.

Всю предлагаемую ахинею предлагают вначале одобрить акционерами Яндекса. Вот у меня тут завалялась структура акционеров на 30 сентября 2022 года.

Расскажу почему два столбца. Акции у Яндекса есть типа-А и типа-В. Чтобы рядовые акционеры, типа, не догадались. Да, если у вас есть на руках акция Яндекса и вы купили через биржу, то поздравляю, у вас есть 1 голос. Но те, у кого есть акция типа-В, имеют на неё 10 голосов. Поэтому они охренели составляют серьёзную долю в голосовании. Тем самым у основных акционеров в руках оказывается 51,7% всех голосов, а у вас нет.

Я даже вначале хотел пойти в пульс посмотреть и почитать, но там опять кого-то разорвало и все рвутся покупать. Видимо, с неразберихи, они задёрнули цену акций Яндекса вверх, чтобы потом потерять деньги на падении. Это их любимая садо-мазо.

Пока же я писал текст выше, цена акций Яндекса окунулись ещё ниже и уже показывает падение к открытию 4%.

В общем, все эти события смотрите на отдельном канале порнохаба. Будет весело.

Держим #YNDX ?

👍 - до конца!

🐳 - сливаем!

Свои мысли пишите в комментарии и на Смартлабе:

https://smart-lab.ru/blog/857448.php

Автор: Виктор Петров

Вот был же спокойный день. Ничего особо не падало и не росло. Безмятежный день уже собирался перейти в буднюю тяпницу, но тут по телеграфу Амстердам — Москва прошло сообщение, что Яндекс обирается кинуть миноритариев внести изменение в структуры корпоративного управления и собственности.

Похмельная идея компании включает в себя возможное выделение основы бизнеса и череду некоторых зарубежных направление в отдельную компанию. Через 2 секунды появились слова о нидерландской Yandex N.V. возжелавшей выйти из числа акционеров и сменить своё название. Через строчку уже пророчат изменение корпоративной культуры с передачей менеджменту Яндекса. Дальше писали про бла-бла-бла… это хорошо… потому что не знаем пока почему… бла-бла-бла.

Вся вкусняшка в виде автономных автомобилей, сервисы и платформы по образованию, разметке данным и облачные технологии работать то будут, но их международные части выделять под управление Yandex N.V.

Всю предлагаемую ахинею предлагают вначале одобрить акционерами Яндекса. Вот у меня тут завалялась структура акционеров на 30 сентября 2022 года.

Расскажу почему два столбца. Акции у Яндекса есть типа-А и типа-В. Чтобы рядовые акционеры, типа, не догадались. Да, если у вас есть на руках акция Яндекса и вы купили через биржу, то поздравляю, у вас есть 1 голос. Но те, у кого есть акция типа-В, имеют на неё 10 голосов. Поэтому они охренели составляют серьёзную долю в голосовании. Тем самым у основных акционеров в руках оказывается 51,7% всех голосов, а у вас нет.

Я даже вначале хотел пойти в пульс посмотреть и почитать, но там опять кого-то разорвало и все рвутся покупать. Видимо, с неразберихи, они задёрнули цену акций Яндекса вверх, чтобы потом потерять деньги на падении. Это их любимая садо-мазо.

Пока же я писал текст выше, цена акций Яндекса окунулись ещё ниже и уже показывает падение к открытию 4%.

В общем, все эти события смотрите на отдельном канале порнохаба. Будет весело.

Держим #YNDX ?

👍 - до конца!

🐳 - сливаем!

Свои мысли пишите в комментарии и на Смартлабе:

https://smart-lab.ru/blog/857448.php

{kind=link}

Стоит ли покупать акции YANDEX в 2023 году? Обзор компании и отчёта за 3 квартал 2022 г.

Автор: Investovization

В ноябре Яндекс (YNDX) опубликовал отчёт за 3 квартал 2022 года. Этот обзор посвящён разбору компании и этого отчёта.

🔸 О компании.

Яндекс — это транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Нидерландах. Наиболее заметное положение занимает на рынках России, Белоруссии и Казахстана. Ключевые сервисы – это Поиск, Такси и Электронная коммерция.

Платформа компании состоит из 90 сервисов, которыми пользуются миллионы людей ежедневно. Яндекс — это одна из самых диверсифицированных компаний в мире по этому показателю. Успех основан на технологиях собственной разработки, которые позволяют развивать новые направления, быстро расти и масштабировать эффективные сервисы. Бизнес модель Яндекса построена на развитии новых перспективных сервисов за счёт доходов от ключевых прибыльных сегментов.

🔸Текущая цена акций.

Акции компании торгуются на Московской бирже c 2014 года. За первые семь лет котировки вырастали в пять раз. Но за последний год акции обвалились на 70%. Основным драйвером падения стало начало специальной военной операции. Начиная с июня 2022 года, акции отскочили от своих минимумов на 40% и сейчас торгуются на уровнях пятилетней давности. Почему так происходит и стоит ли еще покупать акции Яндекса? Давайте разбираться.

🔸Финансовые результаты.

Результаты за третий квартал:

• Выручка 133,1 млрд (+ 46% г/г)

• EBITDA 20 млрд (рост в 3,5 раза)

• Чистая прибыль 45,5 млрд (по сравнению с убытком в прошлом году)

• Правда, если исключить единовременный неденежный эффект от продажи Новостей и Дзена, то Cкорректированная чистая прибыль составила только 5 млрд.

Результаты за 9 месяцев:

• Выручка 356,9 млрд (+ 45% г/г)

• EBITDA 46,9 млрд (рост почти в 2 раза)

• Скорректированная чистая прибыль 10 млрд (+ 87% г/г)

Как видим результаты за третий квартал и девять месяцев довольно сильные. Правда, это в сравнении с прошлым годом. Если же сравнивать с результатами прошлого квартала, то видим небольшое снижение как по EBITDA, так и по чистой прибыли.

Читайте далее про результаты по сегментам, выручку и прибыль, финансовое положение, мультипликаторы и риски на Смартлабе!

https://smart-lab.ru/blog/870131.php

Держите у себя #YNDX ?

🔥 — дааа

👀 — неее

Автор: Investovization

В ноябре Яндекс (YNDX) опубликовал отчёт за 3 квартал 2022 года. Этот обзор посвящён разбору компании и этого отчёта.

🔸 О компании.

Яндекс — это транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Нидерландах. Наиболее заметное положение занимает на рынках России, Белоруссии и Казахстана. Ключевые сервисы – это Поиск, Такси и Электронная коммерция.

Платформа компании состоит из 90 сервисов, которыми пользуются миллионы людей ежедневно. Яндекс — это одна из самых диверсифицированных компаний в мире по этому показателю. Успех основан на технологиях собственной разработки, которые позволяют развивать новые направления, быстро расти и масштабировать эффективные сервисы. Бизнес модель Яндекса построена на развитии новых перспективных сервисов за счёт доходов от ключевых прибыльных сегментов.

🔸Текущая цена акций.

Акции компании торгуются на Московской бирже c 2014 года. За первые семь лет котировки вырастали в пять раз. Но за последний год акции обвалились на 70%. Основным драйвером падения стало начало специальной военной операции. Начиная с июня 2022 года, акции отскочили от своих минимумов на 40% и сейчас торгуются на уровнях пятилетней давности. Почему так происходит и стоит ли еще покупать акции Яндекса? Давайте разбираться.

🔸Финансовые результаты.

Результаты за третий квартал:

• Выручка 133,1 млрд (+ 46% г/г)

• EBITDA 20 млрд (рост в 3,5 раза)

• Чистая прибыль 45,5 млрд (по сравнению с убытком в прошлом году)

• Правда, если исключить единовременный неденежный эффект от продажи Новостей и Дзена, то Cкорректированная чистая прибыль составила только 5 млрд.

Результаты за 9 месяцев:

• Выручка 356,9 млрд (+ 45% г/г)

• EBITDA 46,9 млрд (рост почти в 2 раза)

• Скорректированная чистая прибыль 10 млрд (+ 87% г/г)

Как видим результаты за третий квартал и девять месяцев довольно сильные. Правда, это в сравнении с прошлым годом. Если же сравнивать с результатами прошлого квартала, то видим небольшое снижение как по EBITDA, так и по чистой прибыли.

Читайте далее про результаты по сегментам, выручку и прибыль, финансовое положение, мультипликаторы и риски на Смартлабе!

https://smart-lab.ru/blog/870131.php

Держите у себя #YNDX ?

🔥 — дааа

👀 — неее

{kind=link}

Краткий фундаментальный обзор компании Яндекс

Автор: Invest Assistance

«Yandex» — российская транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Нидерландах. Яндекс — технологическая компания, которая разрабатывает умные продукты и сервисы на основе машинного обучения. Также она является одной из самых быстрорастущих корпораций в России.

🔹Результаты 3кв. 2022г:

Выручка: 133,63 млрд р (+46% год к году)

Операционная прибыль: 10,79 млрд р. (при убытке годом ранее)

Свободный денежный поток: 21,85 млрд р. (при отрицательном значении годом ранее)

Темпы роста впечатляют. Средний рост выручки за 3 года составил 42%, за 5 лет — 37%. На прибыль повлияла разовая статья, о ней позже.

🔹Долговая нагрузка

• Debt Ratio - 0.42 (до 0,5 — оптимально, приемлемо не более 0.70)

(Обязательства поделить на активы)

---

• Debt/Equity - 0.72 (до 1.0 — оптимально, допустимо до 2.0)

(Обязательства поделить на собственный капитал)

---

• Debt/EBITDA - 0.90 (до 1.0 — хорошо, до 2.0 — приемлемо)

(Долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

---

• NetDebt/EBITDA - отриц.

(Чистый долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

У компании оптимальная долговая нагрузка, а чистый долг — отрицательный(т.е. денежных средств хватит на покрытие текущих долгов и еще останется).

🔹Рентабельность. Далее чем выше показатель — тем лучше.

• ROS – 11.08%

(Рентабельность продаж, доналоговая прибыль поделить на выручку)

—

• Operating Margin – 0.96%

Операционная рентабельность (Операционная прибыль поделить на выручку)

—

• Net Margin – 8.07%

Чистая рентабельность (Чистая прибыль поделить на выручку)

Чтобы исключить разовые статьи, будем смотреть на операционную рентабельность. А она… 0.96%. Ладно, не пугаемся, дело в том, что в 2021г она вообще была отрицательной(-3.73%) — поэтому рост на лицо. Для растущих компаний убыточность и отрицательная рентабельность в норме вещей.

🔹Что с ценой? Далее чем ниже показатель — тем лучше.

• P/E — 50.8 (в 2021г p/e и p/b не было, т.к. у компании был убыток)

цена акций(капитализация) поделить на прибыль

—

• P/B — 5.19

капитализация поделить на собственный капитал

—

• P/S - 1.47 (сред. за 5 лет — 5.2)

капитализация поделить на выручку

Что интересно, скринеры акций не помогут начинающему инвестору, потому что он бы там увидел TTM p/e — 22.5 у Яндекса. Это был бы настоящий результат, не обман или ошибка. Да вот только компания в отчете за 3й квартал к прибыли прибавила не денежный доход из-за де-консолидации новостей и дзена(на 38 млрд р).

Чтобы избежать искаженных коэффициентов, я скорректировал эту разовую статью и выше вы видите чистые коэффициенты. При анализе компании РОСТА, коей Яндекс и является — наибольшее внимание стоит уделять p/s. Мы видим, что темпы роста сохранились, а оцениваются акции в 3,5 раза дешевле обычного.

Общее число акций. 2013г. - 259млн, ........, 2021г. — 323млн, 2022г. - 326 млн. Это также нормально для растущих компаний (в том числе частично объясняет их низкий долг), но не очень приятно для инвесторов.

Доп.эмиссии и вознаграждения менеджменту с помощью акций — это реальность, в которой мы живём. И даже здесь, если соблюдать баланс — это вполне приемлемо.

Считаю, что круче компании на российском рынке и представить нельзя. Имею ввиду по текущей цене. НО! Покупать то разумному инвестору сейчас нельзя. Можно только опытному спекулянту, осознающему все риски.

А знаете почему нельзя? Потому что прописка у Яндекса — голландская. Уже есть новости о разделении бизнеса на российский и зарубежный, да вот только с какими акциями останутся инвесторы и останутся ли вообще — всё еще загадка, или по крайней мере — риск.

15 февраля должен быть отчет за 4 кв. 2022г. И по итогам полного годового отчета, я планирую написать ПОЛНЫЙ ОБЗОР этой компании.

⚠️Не инвестиционная рекомендация, лишь моё мнение

Держите у себя #YNDX ?

🔥 — держим!

🐳 — нет, не держим!

Оставляйте свои комментарии:

https://smart-lab.ru/blog/876867.php

Автор: Invest Assistance

«Yandex» — российская транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Нидерландах. Яндекс — технологическая компания, которая разрабатывает умные продукты и сервисы на основе машинного обучения. Также она является одной из самых быстрорастущих корпораций в России.

🔹Результаты 3кв. 2022г:

Выручка: 133,63 млрд р (+46% год к году)

Операционная прибыль: 10,79 млрд р. (при убытке годом ранее)

Свободный денежный поток: 21,85 млрд р. (при отрицательном значении годом ранее)

Темпы роста впечатляют. Средний рост выручки за 3 года составил 42%, за 5 лет — 37%. На прибыль повлияла разовая статья, о ней позже.

🔹Долговая нагрузка

• Debt Ratio - 0.42 (до 0,5 — оптимально, приемлемо не более 0.70)

(Обязательства поделить на активы)

---

• Debt/Equity - 0.72 (до 1.0 — оптимально, допустимо до 2.0)

(Обязательства поделить на собственный капитал)

---

• Debt/EBITDA - 0.90 (до 1.0 — хорошо, до 2.0 — приемлемо)

(Долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

---

• NetDebt/EBITDA - отриц.

(Чистый долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

У компании оптимальная долговая нагрузка, а чистый долг — отрицательный(т.е. денежных средств хватит на покрытие текущих долгов и еще останется).

🔹Рентабельность. Далее чем выше показатель — тем лучше.

• ROS – 11.08%

(Рентабельность продаж, доналоговая прибыль поделить на выручку)

—

• Operating Margin – 0.96%

Операционная рентабельность (Операционная прибыль поделить на выручку)

—

• Net Margin – 8.07%

Чистая рентабельность (Чистая прибыль поделить на выручку)

Чтобы исключить разовые статьи, будем смотреть на операционную рентабельность. А она… 0.96%. Ладно, не пугаемся, дело в том, что в 2021г она вообще была отрицательной(-3.73%) — поэтому рост на лицо. Для растущих компаний убыточность и отрицательная рентабельность в норме вещей.

🔹Что с ценой? Далее чем ниже показатель — тем лучше.

• P/E — 50.8 (в 2021г p/e и p/b не было, т.к. у компании был убыток)

цена акций(капитализация) поделить на прибыль

—

• P/B — 5.19

капитализация поделить на собственный капитал

—

• P/S - 1.47 (сред. за 5 лет — 5.2)

капитализация поделить на выручку

Что интересно, скринеры акций не помогут начинающему инвестору, потому что он бы там увидел TTM p/e — 22.5 у Яндекса. Это был бы настоящий результат, не обман или ошибка. Да вот только компания в отчете за 3й квартал к прибыли прибавила не денежный доход из-за де-консолидации новостей и дзена(на 38 млрд р).

Чтобы избежать искаженных коэффициентов, я скорректировал эту разовую статью и выше вы видите чистые коэффициенты. При анализе компании РОСТА, коей Яндекс и является — наибольшее внимание стоит уделять p/s. Мы видим, что темпы роста сохранились, а оцениваются акции в 3,5 раза дешевле обычного.

Общее число акций. 2013г. - 259млн, ........, 2021г. — 323млн, 2022г. - 326 млн. Это также нормально для растущих компаний (в том числе частично объясняет их низкий долг), но не очень приятно для инвесторов.

Доп.эмиссии и вознаграждения менеджменту с помощью акций — это реальность, в которой мы живём. И даже здесь, если соблюдать баланс — это вполне приемлемо.

Считаю, что круче компании на российском рынке и представить нельзя. Имею ввиду по текущей цене. НО! Покупать то разумному инвестору сейчас нельзя. Можно только опытному спекулянту, осознающему все риски.

А знаете почему нельзя? Потому что прописка у Яндекса — голландская. Уже есть новости о разделении бизнеса на российский и зарубежный, да вот только с какими акциями останутся инвесторы и останутся ли вообще — всё еще загадка, или по крайней мере — риск.

15 февраля должен быть отчет за 4 кв. 2022г. И по итогам полного годового отчета, я планирую написать ПОЛНЫЙ ОБЗОР этой компании.

⚠️Не инвестиционная рекомендация, лишь моё мнение

Держите у себя #YNDX ?

🔥 — держим!

🐳 — нет, не держим!

Оставляйте свои комментарии:

https://smart-lab.ru/blog/876867.php

{kind=link}

Яндекс - годовой отчет 2022.

Автор: Finindie

Яндекс опубликовал сегодня отчет и презентацию по итогам 2022 года. По традиции, я выпускаю небольшой обзор по ключевым моментам.

Полную статью автора со всеми иллюстрациями читайте по ссылке ниже. Обзор получился действительно крутым!

https://smart-lab.ru/blog/878793.php

🔸Поиск и Портал

Я являюсь инвестором в акции Яндекса с 2018 года. В этом году уже буду отмечать 5 лет. На протяжении последних примерно 3 лет я слышу от скептиков мнение, что основной сегмент «Поиск и портал» вскоре перестанет расти, ведь рынок полностью освоен! И это станет началом конца Яндекса, который не сможет больше найти денег для удовлетворения растущего аппетита у вскармливаемой им армии убыточных направлений.

Яндексу удалось вырасти на 38% за этот год по своему основному направлению. Поиск и портал (по сути, продажа рекламных площадей) принес 224,7 млрд ₽ выручки. Очевидно, это обусловлено отсутствием конкуренции — два ключевых американских конкурента покинули рынок рекламы.На онлайн-рекламе Яндекс заработал почти 117 млрд ₽ за 2022 год.

🔸Райдтех: Такси, Каршеринг, Самокаты.

Совокупное количество денег, которое мы с вами заплатили за такси, каршеринг и самокаты в 2022 году составило 762,8 млрд ₽ (+30% к 2021 году). Само количество поездок выросло на 26%. Выручка самого Яндекса выросла аж на 43%. Она не равна стоимости всех поездок и составляет скромные 122 млрд ₽ за 2022 год. Выручка формируется из комиссий с водителя такси и со средств, собранных с самокатчиков и каршер-клиентов.

🔸Яндекс.Плюс, Музыка и Кинопоиск

Количество подписчиков на Плюс выросло до 19,3 млн человек. Вот здесь интересен обратный процесс: ранее в каких-то из отчетов не было видно показателей рентабельности по подписке Плюс и медиасервисам. Демонстрировались просто красивые темпы роста подписочной базы. Но в 2023 Яндексу есть чем похвалиться: под конец года убыточность сервиса доведена всего лишь до -5%.

🔸Доски объявлений (Авто.Ру, Я.Путешествия и проч.)

Здесь все по-прежнему скучно. Прибыльно — и то хорошо. Сайты-доски объявлений заработали 1,1 млрд ₽ для Яндекса в 2022 году. Рост выручки при этом не обращается в рост прибыли.

🔸Эксперименты

Прочие убыточные бизнесы, сваленные в одну кучу, накрутили убыток в размере 26,8 млрд ₽ за 2022 год. В этом котле варится много всякого — Облачные сервисы, Девайсы (типа колонок с Алисой), самоуправляемые пепелацы, роботы-курьеры (с шагающими за ними по пятам инженерами) и прочий киберпанк.

🔸Совокупный результат

• Выручка Яндекса за год составила 522 млрд ₽. При капитализации компании 660 млрд ₽, показатель Price-to-Sales (P/S) составляет 1,26. Это экстремально низкий показатель для прибыльной технологической компании с темпами роста выручки 30-40% в год.

• В отличии от 2021 года, 2022 год закрыт в прибыль. Несмотря на то, что Я.Маркет (-49,5 млрд ₽) и Экспериментальные сегменты (-26,8 млрд ₽) старались изо всех сил утянуть Яндекс на дно, денежные машины (Поиск и Такси) выдержали это давление. Совокупная чистая прибыль компании составила 10,8 млрд ₽.

• Аудитория сервисов растет дико. Мой общий взгляд: этот процесс удается худо-бедно контролировать, постепенно выправляя рентабельность убыточных направлений.

• Найм продолжается. Разработчиков удается не только удерживать, но и активно нанимать. Ты можешь покинуть страну, но не Яндекс. И это важно, так как персонал — основной источник истинной ценности для акционеров Яндекса.

🔸У меня на данный момент 104 акции Яндекса на общую сумму ~210'000₽. История покупок. Я возобновляю покупки акций компании после приостановки на фоне сообщений о разделе собственности. Я принимаю на себя риск возможной потери части стоимости в ходе этого раздела.

Оценивать его величину не берусь. Судя по озвученным официальным заявлениям, потерь не возникнет в принципе: по итогам раздела акционер Яндекса будет иметь на руках два типа акций (например, #YNDX и #YARU) — российского и международного подразделения, совокупная их стоимость должна быть равна стоимости акций #YNDX до раздела.

А вы держите #YNDX ?

🔥 — конечно!

🐳 — нет.

Автор: Finindie

Яндекс опубликовал сегодня отчет и презентацию по итогам 2022 года. По традиции, я выпускаю небольшой обзор по ключевым моментам.

Полную статью автора со всеми иллюстрациями читайте по ссылке ниже. Обзор получился действительно крутым!

https://smart-lab.ru/blog/878793.php

🔸Поиск и Портал

Я являюсь инвестором в акции Яндекса с 2018 года. В этом году уже буду отмечать 5 лет. На протяжении последних примерно 3 лет я слышу от скептиков мнение, что основной сегмент «Поиск и портал» вскоре перестанет расти, ведь рынок полностью освоен! И это станет началом конца Яндекса, который не сможет больше найти денег для удовлетворения растущего аппетита у вскармливаемой им армии убыточных направлений.

Яндексу удалось вырасти на 38% за этот год по своему основному направлению. Поиск и портал (по сути, продажа рекламных площадей) принес 224,7 млрд ₽ выручки. Очевидно, это обусловлено отсутствием конкуренции — два ключевых американских конкурента покинули рынок рекламы.На онлайн-рекламе Яндекс заработал почти 117 млрд ₽ за 2022 год.

🔸Райдтех: Такси, Каршеринг, Самокаты.

Совокупное количество денег, которое мы с вами заплатили за такси, каршеринг и самокаты в 2022 году составило 762,8 млрд ₽ (+30% к 2021 году). Само количество поездок выросло на 26%. Выручка самого Яндекса выросла аж на 43%. Она не равна стоимости всех поездок и составляет скромные 122 млрд ₽ за 2022 год. Выручка формируется из комиссий с водителя такси и со средств, собранных с самокатчиков и каршер-клиентов.

🔸Яндекс.Плюс, Музыка и Кинопоиск

Количество подписчиков на Плюс выросло до 19,3 млн человек. Вот здесь интересен обратный процесс: ранее в каких-то из отчетов не было видно показателей рентабельности по подписке Плюс и медиасервисам. Демонстрировались просто красивые темпы роста подписочной базы. Но в 2023 Яндексу есть чем похвалиться: под конец года убыточность сервиса доведена всего лишь до -5%.

🔸Доски объявлений (Авто.Ру, Я.Путешествия и проч.)

Здесь все по-прежнему скучно. Прибыльно — и то хорошо. Сайты-доски объявлений заработали 1,1 млрд ₽ для Яндекса в 2022 году. Рост выручки при этом не обращается в рост прибыли.

🔸Эксперименты

Прочие убыточные бизнесы, сваленные в одну кучу, накрутили убыток в размере 26,8 млрд ₽ за 2022 год. В этом котле варится много всякого — Облачные сервисы, Девайсы (типа колонок с Алисой), самоуправляемые пепелацы, роботы-курьеры (с шагающими за ними по пятам инженерами) и прочий киберпанк.

🔸Совокупный результат

• Выручка Яндекса за год составила 522 млрд ₽. При капитализации компании 660 млрд ₽, показатель Price-to-Sales (P/S) составляет 1,26. Это экстремально низкий показатель для прибыльной технологической компании с темпами роста выручки 30-40% в год.

• В отличии от 2021 года, 2022 год закрыт в прибыль. Несмотря на то, что Я.Маркет (-49,5 млрд ₽) и Экспериментальные сегменты (-26,8 млрд ₽) старались изо всех сил утянуть Яндекс на дно, денежные машины (Поиск и Такси) выдержали это давление. Совокупная чистая прибыль компании составила 10,8 млрд ₽.

• Аудитория сервисов растет дико. Мой общий взгляд: этот процесс удается худо-бедно контролировать, постепенно выправляя рентабельность убыточных направлений.

• Найм продолжается. Разработчиков удается не только удерживать, но и активно нанимать. Ты можешь покинуть страну, но не Яндекс. И это важно, так как персонал — основной источник истинной ценности для акционеров Яндекса.

🔸У меня на данный момент 104 акции Яндекса на общую сумму ~210'000₽. История покупок. Я возобновляю покупки акций компании после приостановки на фоне сообщений о разделе собственности. Я принимаю на себя риск возможной потери части стоимости в ходе этого раздела.

Оценивать его величину не берусь. Судя по озвученным официальным заявлениям, потерь не возникнет в принципе: по итогам раздела акционер Яндекса будет иметь на руках два типа акций (например, #YNDX и #YARU) — российского и международного подразделения, совокупная их стоимость должна быть равна стоимости акций #YNDX до раздела.

А вы держите #YNDX ?

🔥 — конечно!

🐳 — нет.

{kind=link}

YANDEX. Результаты 2022 года. Стоит ли покупать акции?

🔹Текущая цена акций. Акции компании торгуются на Московской бирже c 2014 года. За первые семь лет котировки вырастали в пять раз. Но за последний год акции обвалились на 70%. Основным драйвером падения стало начало специальной военной операции. Начиная с июня 2022 года, акции отскочили от своих минимумов на 40% и сейчас торгуются на уровнях пятилетней давности. Почему так происходит и стоит ли еще покупать акции Яндекса? Давайте разбираться.

🔹Финансовые результаты. Результаты за четвертый квартал и весь год довольно сильные. Правда, это в сравнении с 2021 годом.

Результаты за 4 квартал:

• Выручка 164,7 млрд (+ 49% г/г);

• EBITDA 17,1 млрд (+77% г/г);

• Чистая прибыль 7 млрд (по сравнению с убытком в прошлом году);

• Но в основном из-за курсовых разниц, скорректированная чистая прибыль составила только 0,75 млрд (-72% г/г).

Результаты за 12 месяцев:

• Выручка 521,7 млрд (+ 46% г/г);

• EBITDA 64,1 млрд (рост в 2 раза);

• Скорректированная чистая прибыль 10,7 млрд (+ 34% г/г).

🔹Результаты по сегментам.

• «Поиск и портал» – это главный генератор прибыли. Причём EBITDA этого сегмента существенно подросла как в 4 квартале (+51% до 36 млрд), так и по итогам года (+45% до 116,8 млрд). Рентабельность скорр. EBITDA = 52%.

• Также мы знаем, что положительную EBITDA генерирует «Райдтех», но здесь он консолидирован в сегмент «Электронной коммерции и доставки». EBITDA этого сегмента отрицательна. Правда, за год убыток снизился на 37% до 19 млрд.

• «Плюс» также пока убыточен. EBITDA за год составила -7,8 млрд (рост 21%). Но растут подписчики на 66% за год до 19,3 млн.

• Сервисы объявлений, это относительно небольшое, но уже прибыльное направление. Положительный вклад в годовую EBITDA в размере 1,1 млрд (-40% г/г).

• Также ещё есть «Прочие бизнес юниты и инициативы». Это самый убыточный сегмент (-26,8 млрд за год), т.к. сюда входят наиболее экспериментальные продукты и прочие корпоративные расходы, не относящиеся к сегментам напрямую. К слову, выручка этого сегмента выросла в 2 раза до 45 млрд. Это связано в основном с увеличением доходов сегмента Устройств, сервиса Yandex Cloud и Образования.

🔹Динамика выручки и прибыли. Яндекс – это быстрорастущая компания. За последние пять лет средний ежегодный рост выручки превышает 37%.

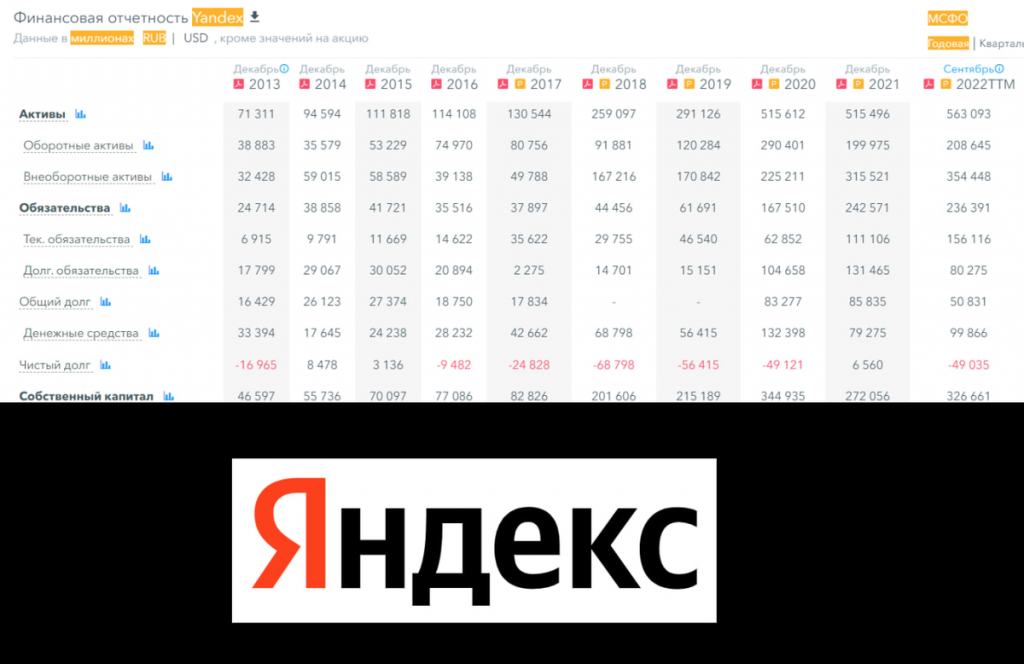

🔹Финансовое положение.

Посмотрим на баланс:

• Денег на счетах: 83,1+0,1 = 83,2 млрд

• Кредитов и займов 21,3+29,88 = 51,1 млрд

• Таким образом, ND = 51,1-83,2 = -32,1 млрд. Финансовое положение хорошее.

• Чистый активы подросли с начала года на 19% и составляют 376 млрд. И как видно на диаграмме, они растут хорошими темпами уже более 10 лет.

🔹Мультипликаторы.

• Текущая цена акции = 1970 ₽

• Капитализация компании = 733 млрд ₽

• P/E = 15,4; P/E скор = 68

• P/S = 1,4

• P/BV = 2,1

• EV/EBITDA = 11

🔹Риски компании и выводы о Яндексе читайте в продолжении статьи.

Автор: Investovization

———————————

А вы держите #YNDX ?

👍 — даааа

🐳 — нее

🔹Текущая цена акций. Акции компании торгуются на Московской бирже c 2014 года. За первые семь лет котировки вырастали в пять раз. Но за последний год акции обвалились на 70%. Основным драйвером падения стало начало специальной военной операции. Начиная с июня 2022 года, акции отскочили от своих минимумов на 40% и сейчас торгуются на уровнях пятилетней давности. Почему так происходит и стоит ли еще покупать акции Яндекса? Давайте разбираться.

🔹Финансовые результаты. Результаты за четвертый квартал и весь год довольно сильные. Правда, это в сравнении с 2021 годом.

Результаты за 4 квартал:

• Выручка 164,7 млрд (+ 49% г/г);

• EBITDA 17,1 млрд (+77% г/г);

• Чистая прибыль 7 млрд (по сравнению с убытком в прошлом году);

• Но в основном из-за курсовых разниц, скорректированная чистая прибыль составила только 0,75 млрд (-72% г/г).

Результаты за 12 месяцев:

• Выручка 521,7 млрд (+ 46% г/г);

• EBITDA 64,1 млрд (рост в 2 раза);

• Скорректированная чистая прибыль 10,7 млрд (+ 34% г/г).

🔹Результаты по сегментам.

• «Поиск и портал» – это главный генератор прибыли. Причём EBITDA этого сегмента существенно подросла как в 4 квартале (+51% до 36 млрд), так и по итогам года (+45% до 116,8 млрд). Рентабельность скорр. EBITDA = 52%.

• Также мы знаем, что положительную EBITDA генерирует «Райдтех», но здесь он консолидирован в сегмент «Электронной коммерции и доставки». EBITDA этого сегмента отрицательна. Правда, за год убыток снизился на 37% до 19 млрд.

• «Плюс» также пока убыточен. EBITDA за год составила -7,8 млрд (рост 21%). Но растут подписчики на 66% за год до 19,3 млн.

• Сервисы объявлений, это относительно небольшое, но уже прибыльное направление. Положительный вклад в годовую EBITDA в размере 1,1 млрд (-40% г/г).

• Также ещё есть «Прочие бизнес юниты и инициативы». Это самый убыточный сегмент (-26,8 млрд за год), т.к. сюда входят наиболее экспериментальные продукты и прочие корпоративные расходы, не относящиеся к сегментам напрямую. К слову, выручка этого сегмента выросла в 2 раза до 45 млрд. Это связано в основном с увеличением доходов сегмента Устройств, сервиса Yandex Cloud и Образования.

🔹Динамика выручки и прибыли. Яндекс – это быстрорастущая компания. За последние пять лет средний ежегодный рост выручки превышает 37%.

🔹Финансовое положение.

Посмотрим на баланс:

• Денег на счетах: 83,1+0,1 = 83,2 млрд

• Кредитов и займов 21,3+29,88 = 51,1 млрд

• Таким образом, ND = 51,1-83,2 = -32,1 млрд. Финансовое положение хорошее.

• Чистый активы подросли с начала года на 19% и составляют 376 млрд. И как видно на диаграмме, они растут хорошими темпами уже более 10 лет.

🔹Мультипликаторы.

• Текущая цена акции = 1970 ₽

• Капитализация компании = 733 млрд ₽

• P/E = 15,4; P/E скор = 68

• P/S = 1,4

• P/BV = 2,1

• EV/EBITDA = 11

🔹Риски компании и выводы о Яндексе читайте в продолжении статьи.

Автор: Investovization

———————————

А вы держите #YNDX ?

👍 — даааа

🐳 — нее

{kind=link}

Голубые фишки с потенциалом +50%

Рынки акций радуют в этом году: с января в хорошем плюсе все эшелоны российских ценных бумаг, а также иностранные бумаги, доступные россиянам. Пройдемся по самым ликвидным акциям с высоким не реализованным потенциалом.

🔹Голубые фишки РФ

Даже сейчас, после нескольких месяцев роста российский рынок остается недооцененным в рублях и может похвастаться высокой ожидаемой доходностью даже среди акций тяжеловесов.

Отберем бумаги, которые входят в состав Индекса МосБиржи голубых фишек (топ-15 самых крупных и ликвидных), имеют рекомендацию не ниже «Покупать» и годовой таргет от аналитиков с потенциалом роста +50% и выше.

• Яндекс #YNDX (Покупать. Цель на год: 3500 руб. / +82%)

• Татнефть #TATN (Покупать. Цель на год: 610 руб. / +56%)

• Полюс #PLZL (Покупать. Цель на год: 15000 руб. / +55%)

Яндекс и Полюс — безусловные лидеры своих отраслей. Татнефть занимает удобную нишу регионального лидера. Все три ведут прозрачную финансовую политику, имеют драйверы для восстановления акций и позитивную динамику бизнес-показателей.

Какую берем?)

Автор: БКС Мир Инвестиций

Полную статью читайте на Смартлабе:

https://smart-lab.ru/company/bcs/blog/892699.php

Рынки акций радуют в этом году: с января в хорошем плюсе все эшелоны российских ценных бумаг, а также иностранные бумаги, доступные россиянам. Пройдемся по самым ликвидным акциям с высоким не реализованным потенциалом.

🔹Голубые фишки РФ

Даже сейчас, после нескольких месяцев роста российский рынок остается недооцененным в рублях и может похвастаться высокой ожидаемой доходностью даже среди акций тяжеловесов.

Отберем бумаги, которые входят в состав Индекса МосБиржи голубых фишек (топ-15 самых крупных и ликвидных), имеют рекомендацию не ниже «Покупать» и годовой таргет от аналитиков с потенциалом роста +50% и выше.

• Яндекс #YNDX (Покупать. Цель на год: 3500 руб. / +82%)

• Татнефть #TATN (Покупать. Цель на год: 610 руб. / +56%)

• Полюс #PLZL (Покупать. Цель на год: 15000 руб. / +55%)

Яндекс и Полюс — безусловные лидеры своих отраслей. Татнефть занимает удобную нишу регионального лидера. Все три ведут прозрачную финансовую политику, имеют драйверы для восстановления акций и позитивную динамику бизнес-показателей.

Какую берем?)

Автор: БКС Мир Инвестиций

Полную статью читайте на Смартлабе:

https://smart-lab.ru/company/bcs/blog/892699.php

{kind=link}

VK: самая разрешенная в России соцсеть

Прошедший год стал переломным для российского рынка интернет-рекламы. После февральских событий крупнейшие иностранные платформы отключили монетизацию на территории РФ, а некоторые и вовсе были заблокированы.

На этом фоне мощный импульс для роста получили местные интернет ресурсы, такие как Яндекс #YNDX и VK. Ранее мы уже разбирали Яндекс, который успешно воспользовался ситуацией и увеличил свою долю на поисковом рынке, потеснив Гугл. А сегодня мы посмотрим, какой кусок пирога достался VK.

Ядро холдинга — это социальные сети и контентные платформы, такие как «Вконтакте» (в первую очередь), а также «Одноклассники», почта и «Дзен». Данный сегмент приносит компании 77% выручки, а также генерирует практически всю EBITDA. Еще 12% выручки приходится на образовательный сегмент (Skillbox, Geekbrains, Skillfactory и др).

Оставшуюся часть дохода дают технологии для бизнеса (WorkSpace, облачные сервисы), а также экспериментальные направления (VK Play, RuStore, Юла и т.д.).

Как видим, основной вклад в бизнес вносят соцсети, на которых держится клиентская база и денежный поток компании.

По итогам года средняя месячная аудитория Вконтакте выросла на 9,6% и достигла 79,5 млн пользователей. С одной стороны, темпы прироста не назовешь высокими, но с другой стороны расти с такой высокой базы уже крайне тяжело.

Соцсетью пользуется более половины населения страны! Аудитория Одноклассников стагнирует, а серьезный потенциал для роста числа пользователей остается, пожалуй, только в Дзене, который в прошлом году был получен от Яндекса в обмен на Delivery Club.

Выручка сегмента соцсетей выросла на 21,8% по итогам года за счет роста доходов от онлайн-рекламы. Именно в эту цифру зашиты те средства, которые компания получила за счет ухода иностранных платформ.

EBITDA сегмента выросла на 3,6% г/г, рентабельность сократилась с 39,5% до 33,6% на фоне масштабных запусков новых продуктов и обновлений, повышенных маркетинговых расходов и затрат на наем нового персонала.

Компания пожертвовала текущей рентабельностью ради захвата рынка и развития новых направлений, что в текущей ситуации выглядит разумной тактикой, нацеленной на долгосрочное развитие.

В сегменте образовательных технологий выручка за год показала очень слабый прирост, всего 4%. Основная волна популярности курсов по обучению на программистов постепенно сходит.

Зато сегмент вышел на операционную прибыльность, пусть и с символической рентабельностью.

Сегмент технологий для бизнеса вырос на 82,6% г/г по выручке и в 10,6 раз по EBITDA, но это рост с очень низкой базы.

Общая выручка VK по итогам года выросла на 19,3%. EBITDA увеличилась на 8,9%. Чистый убыток сократился с 15,3 до 2,9 млрд рублей.

Основной вклад в чистую прибыль внесла переоценка долей совместных предприятий, убытки от которых VK скинул с баланса в 2022 году (СП со Сбером).

Чистая прибыль не самый подходящий показатель для анализа холдинга VK, так как он включает в себя большое количество бумажных статей. На данном этапе развития лучше ориентироваться на выручку и EBITDA.

Показатель ND/EBITDA составил 3,8x, что для IT- компании достаточно много. Это говорит о том, что бизнесу не всегда хватает собственной маржинальности и денежного потока для развития.

В моменте показатель P/S составляет 1,08. А EV/EBITDA = 9,1x. Относительно выручки компания стоит недорого, а вот второй мультипликатор высоковат, сказывается выросшая долговая нагрузка.

Финансовые результаты ВК смотрятся противоречиво. Кажется, что компания еще не смогла выжать максимум из сложившейся ситуации.

Однако не будем делать поспешных выводов. Ближайший год-два могут стать для VK определяющими, с точки зрения финансовых показателей и стратегии развития.

VK, как квазигоскомпания, рано или поздно перерегистрируется в РФ, о чем уже ходят разговоры. Покупка расписок на акции эмитента несет дополнительные риски, стоит об этом помнить.

Автор Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/895754.php

#VKCO держим?

🔥— держим!

🐳— нет!

Прошедший год стал переломным для российского рынка интернет-рекламы. После февральских событий крупнейшие иностранные платформы отключили монетизацию на территории РФ, а некоторые и вовсе были заблокированы.

На этом фоне мощный импульс для роста получили местные интернет ресурсы, такие как Яндекс #YNDX и VK. Ранее мы уже разбирали Яндекс, который успешно воспользовался ситуацией и увеличил свою долю на поисковом рынке, потеснив Гугл. А сегодня мы посмотрим, какой кусок пирога достался VK.

Ядро холдинга — это социальные сети и контентные платформы, такие как «Вконтакте» (в первую очередь), а также «Одноклассники», почта и «Дзен». Данный сегмент приносит компании 77% выручки, а также генерирует практически всю EBITDA. Еще 12% выручки приходится на образовательный сегмент (Skillbox, Geekbrains, Skillfactory и др).

Оставшуюся часть дохода дают технологии для бизнеса (WorkSpace, облачные сервисы), а также экспериментальные направления (VK Play, RuStore, Юла и т.д.).

Как видим, основной вклад в бизнес вносят соцсети, на которых держится клиентская база и денежный поток компании.

По итогам года средняя месячная аудитория Вконтакте выросла на 9,6% и достигла 79,5 млн пользователей. С одной стороны, темпы прироста не назовешь высокими, но с другой стороны расти с такой высокой базы уже крайне тяжело.

Соцсетью пользуется более половины населения страны! Аудитория Одноклассников стагнирует, а серьезный потенциал для роста числа пользователей остается, пожалуй, только в Дзене, который в прошлом году был получен от Яндекса в обмен на Delivery Club.

Выручка сегмента соцсетей выросла на 21,8% по итогам года за счет роста доходов от онлайн-рекламы. Именно в эту цифру зашиты те средства, которые компания получила за счет ухода иностранных платформ.

EBITDA сегмента выросла на 3,6% г/г, рентабельность сократилась с 39,5% до 33,6% на фоне масштабных запусков новых продуктов и обновлений, повышенных маркетинговых расходов и затрат на наем нового персонала.

Компания пожертвовала текущей рентабельностью ради захвата рынка и развития новых направлений, что в текущей ситуации выглядит разумной тактикой, нацеленной на долгосрочное развитие.

В сегменте образовательных технологий выручка за год показала очень слабый прирост, всего 4%. Основная волна популярности курсов по обучению на программистов постепенно сходит.

Зато сегмент вышел на операционную прибыльность, пусть и с символической рентабельностью.

Сегмент технологий для бизнеса вырос на 82,6% г/г по выручке и в 10,6 раз по EBITDA, но это рост с очень низкой базы.

Общая выручка VK по итогам года выросла на 19,3%. EBITDA увеличилась на 8,9%. Чистый убыток сократился с 15,3 до 2,9 млрд рублей.

Основной вклад в чистую прибыль внесла переоценка долей совместных предприятий, убытки от которых VK скинул с баланса в 2022 году (СП со Сбером).

Чистая прибыль не самый подходящий показатель для анализа холдинга VK, так как он включает в себя большое количество бумажных статей. На данном этапе развития лучше ориентироваться на выручку и EBITDA.

Показатель ND/EBITDA составил 3,8x, что для IT- компании достаточно много. Это говорит о том, что бизнесу не всегда хватает собственной маржинальности и денежного потока для развития.

В моменте показатель P/S составляет 1,08. А EV/EBITDA = 9,1x. Относительно выручки компания стоит недорого, а вот второй мультипликатор высоковат, сказывается выросшая долговая нагрузка.

Финансовые результаты ВК смотрятся противоречиво. Кажется, что компания еще не смогла выжать максимум из сложившейся ситуации.

Однако не будем делать поспешных выводов. Ближайший год-два могут стать для VK определяющими, с точки зрения финансовых показателей и стратегии развития.

VK, как квазигоскомпания, рано или поздно перерегистрируется в РФ, о чем уже ходят разговоры. Покупка расписок на акции эмитента несет дополнительные риски, стоит об этом помнить.

Автор Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/895754.php

#VKCO держим?

🔥— держим!

🐳— нет!

{kind=link}

ДИВИДЕНДЫ ГАЗПРОМА И ОБЗОР НА ПРЕДСТОЯЩУЮ НЕДЕЛЮ.

Обзор на неделю 22.05.2023 — 26.05.2023. Начнем мы как всегда с событий на предстоящую неделю:

🔹22.05.2023

— Закрытие дивидендного реестра «КуйбышевАзота». (Размер дивидендов на одну ценную бумагу — 35 рублей).

— Закрытие реестра акционеров «Татнефти» для участия в ГОСА. (ГОСА пройдет 16 июня. На повестке — вопрос дивидендов).

— Заседание совета директоров «Газпром нефти». (Совет директоров утвердит рекомендацию по дивидендам по результатам 2022 года).

🔹23.05.2023

— Заседание совета директоров «Газпрома». (Совет директоров даст рекомендации по распределению прибыли за 2022 год, в том числе по выплате дивидендов. Кроме того, будет утверждаться повестка дня годового общего собрания акционеров ПАО «Газпром», а также определена форма и дата проведения ГОСА).

— Закрытие реестра акционеров «Селигдара» для участия в ГОСА. (Годовое общее собрание акционеров «Селигдара» пройдет 14 июня 2023 года).

🔹24.05.2023

— Публикация финрезультатов Segezha Group по МСФО за 1 квартал 2023 года.

— Ozon опубликует финансовые результаты по МСФО за I квартал 2023 г.

— TCS Group опубликует финансовые результаты за I квартал 2023 г.

🔹26.05.2023

— Годовое общее собрание акционеров ТМК.

— Повторное годовое общее собрание акционеров «ЛУКОЙЛа». (Акционеры утвердят рекомендацию совета директоров по выплате дивидендов за 2022 год. Закрытие реестра для участия в ГОСА — 1 июня).

— Годовое общее собрание акционеров ММК.

— Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов Интер РАО за 2022 г.

— На этом по событиям все. Теперь поговорим про Газпром и ММВБ.

Пробить на прошлой неделе 2650 нам было очень трудно (драйвера для этого не нашлось). Событий на неделю много, но одно из самых важных — это СД Газпрома.

Будут дивы или нет — я не знаю. За 1 квартал 2023 года результаты были не очень, государство итак уже взяло к Газпрома достаточно много денег (хотя может для них и недостаточно, тут тоже сложный вопрос), поэтому встает вопрос есть ли смысл выплатить такие дивиденды? Не лучше будет эти деньги отправить на развитие бизнеса (раз 1 квартал не очень) и в дальнейшем уже выплатить нормальные дивы.

С другой стороны у Газпрома много дочек и только с помощью их можно выплатить какой никакой дивиденд (руб 8-10) + государство, им тоже нужны дивы. Поэтому по прогнозу по Газпрому я нейтрален, тут я помочь не могу, но больше склоняюсь к варианту с выплатой дивов в 10-12 руб. Дивы маленькие, но они есть.

Если говорить про уровни, то при выплате дивов от Газпрома мы пойдем на 187-190 руб, возможно при общем позитиве и гэп закроем на 195 руб. При отмене дивов это 163-161 руб. По ММВБ также важный уровень 2650, дальше 2700 и выше. 2650 мы можем взять и в понедельник, на росте на ожидании СД Газпрома. 2700-2780 после одобрения, при отмене 2550-2500, при сильном негативе и панике 2440.

Из интересных акций, за которыми я буду наблюдать: #HHRU, #YNDX, #MOEX, #TRMK. Каких-то особенных уровней по ним нет, просто интересные на покупку с случае чего акции.

#USDRUB, жду отката от +-81 руб, думаю по 75-73 руб еще увидим. Если до 1 июня Байден и его братва ничего не сделают с потолком цен, то тогда мы полетим вниз, возможно даже и 70 руб увидим. Плюс из интересного, там Белый дом заявил, что если республиканцы откажутся от сделок, а США объявит дефолт по своим долгам, ожидается что фондовый рынок США рухнет более чем на 45%.

#NG, пробили 2.5, дальше возможно и по 2.8 увидим. Взгляды те же, думаю еще по 2-1.8 увидим, после этого уже полноценный разворот и в среднесроке отличный рост.

Обязательно держите при себе хотя-бы 20% свободного кэша, в случае чего он вам очень поможет.

На этом все. Я уверен в том, что неделя будет интересная. Если понравился обзор ставьте «👍».

Всем хорошей недели! Комментируйте на Смартлабе:

https://smart-lab.ru/blog/905258.php

За обзор спасибо malomoney

Обзор на неделю 22.05.2023 — 26.05.2023. Начнем мы как всегда с событий на предстоящую неделю:

🔹22.05.2023

— Закрытие дивидендного реестра «КуйбышевАзота». (Размер дивидендов на одну ценную бумагу — 35 рублей).

— Закрытие реестра акционеров «Татнефти» для участия в ГОСА. (ГОСА пройдет 16 июня. На повестке — вопрос дивидендов).

— Заседание совета директоров «Газпром нефти». (Совет директоров утвердит рекомендацию по дивидендам по результатам 2022 года).

🔹23.05.2023

— Заседание совета директоров «Газпрома». (Совет директоров даст рекомендации по распределению прибыли за 2022 год, в том числе по выплате дивидендов. Кроме того, будет утверждаться повестка дня годового общего собрания акционеров ПАО «Газпром», а также определена форма и дата проведения ГОСА).

— Закрытие реестра акционеров «Селигдара» для участия в ГОСА. (Годовое общее собрание акционеров «Селигдара» пройдет 14 июня 2023 года).

🔹24.05.2023

— Публикация финрезультатов Segezha Group по МСФО за 1 квартал 2023 года.

— Ozon опубликует финансовые результаты по МСФО за I квартал 2023 г.

— TCS Group опубликует финансовые результаты за I квартал 2023 г.

🔹26.05.2023

— Годовое общее собрание акционеров ТМК.

— Повторное годовое общее собрание акционеров «ЛУКОЙЛа». (Акционеры утвердят рекомендацию совета директоров по выплате дивидендов за 2022 год. Закрытие реестра для участия в ГОСА — 1 июня).

— Годовое общее собрание акционеров ММК.

— Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов Интер РАО за 2022 г.

— На этом по событиям все. Теперь поговорим про Газпром и ММВБ.

Пробить на прошлой неделе 2650 нам было очень трудно (драйвера для этого не нашлось). Событий на неделю много, но одно из самых важных — это СД Газпрома.

Будут дивы или нет — я не знаю. За 1 квартал 2023 года результаты были не очень, государство итак уже взяло к Газпрома достаточно много денег (хотя может для них и недостаточно, тут тоже сложный вопрос), поэтому встает вопрос есть ли смысл выплатить такие дивиденды? Не лучше будет эти деньги отправить на развитие бизнеса (раз 1 квартал не очень) и в дальнейшем уже выплатить нормальные дивы.

С другой стороны у Газпрома много дочек и только с помощью их можно выплатить какой никакой дивиденд (руб 8-10) + государство, им тоже нужны дивы. Поэтому по прогнозу по Газпрому я нейтрален, тут я помочь не могу, но больше склоняюсь к варианту с выплатой дивов в 10-12 руб. Дивы маленькие, но они есть.

Если говорить про уровни, то при выплате дивов от Газпрома мы пойдем на 187-190 руб, возможно при общем позитиве и гэп закроем на 195 руб. При отмене дивов это 163-161 руб. По ММВБ также важный уровень 2650, дальше 2700 и выше. 2650 мы можем взять и в понедельник, на росте на ожидании СД Газпрома. 2700-2780 после одобрения, при отмене 2550-2500, при сильном негативе и панике 2440.

Из интересных акций, за которыми я буду наблюдать: #HHRU, #YNDX, #MOEX, #TRMK. Каких-то особенных уровней по ним нет, просто интересные на покупку с случае чего акции.

#USDRUB, жду отката от +-81 руб, думаю по 75-73 руб еще увидим. Если до 1 июня Байден и его братва ничего не сделают с потолком цен, то тогда мы полетим вниз, возможно даже и 70 руб увидим. Плюс из интересного, там Белый дом заявил, что если республиканцы откажутся от сделок, а США объявит дефолт по своим долгам, ожидается что фондовый рынок США рухнет более чем на 45%.

#NG, пробили 2.5, дальше возможно и по 2.8 увидим. Взгляды те же, думаю еще по 2-1.8 увидим, после этого уже полноценный разворот и в среднесроке отличный рост.

Обязательно держите при себе хотя-бы 20% свободного кэша, в случае чего он вам очень поможет.

На этом все. Я уверен в том, что неделя будет интересная. Если понравился обзор ставьте «👍».

Всем хорошей недели! Комментируйте на Смартлабе:

https://smart-lab.ru/blog/905258.php

За обзор спасибо malomoney

{kind=link}