#LNTA Жека Аксельрод разбирает отчет Ленты за 2019 год, который вышел сегодня.

Обычно при разборе отчетности касаются выручки, ЧП, EBITDA и тд. Но с внедрением МСОФ16, это несколько потеряло свой смысл. Точнее имеет смысл, если дивиденды привязаны к одному из показателей. В Ленте же дивидендной политики нет, но ее обещают как раз в 2020.

Марина Бардина, напомнила про идею Ларисы Морозовой, в которой раскрывается идея переезда на Кипр под выплату дивидендов. И действительно Лента поменяла юрисдикцию.

"21 февраля 2020 года «Лента» получила сертификат о временной регистрации на Кипре на основании заявления, поданного в Департамент регистрации и ликвидации компаний."

Пока я читал пресс релиз, у меня действительно стали появляться мысли о желании менеджмента выплатить дивиденды. Вот вырезки из текста:

"Наша команда также достигла хороших результатов в управлении оборотным капиталом, что, в совокупности с нашим строгим контролем над капитальными затратами, позволило сгенерировать значительный поток свободных денежных средств на уровне около 17 млрд рублей

Повышение уровня свободных денежных средств и наших операционных показателей остается нашим ключевым приоритетом в текущем году.

Настоящий план по развитию и капитальным затратам, а также последующая работа по оптимизации операционных денежных средств позволят сгенерировать положительный баланс свободных денежных средств в 2020 году

«Лента» планирует инвестировать в капитальные затраты около 4% выручки в 2020 году. Это включает в себя меньший уровень инвестиций в органический рост и логистическую инфраструктуру по сравнению с 2019 годом.(это примерно 16,5 млрд капекса, что чуть больше 2019, но меньше 2018)"

Но менеджмент разрушил мои все мечты о Porshe Cayenne:

ФИНДИРЕКТОР «ЛЕНТЫ» НЕ ВИДИТ ВОЗМОЖНОСТИ ДЛЯ ДИВИДЕНДНЫХ ВЫПЛАТ В 2020 Г — ТОП-МЕНЕДЖЕР – ПРАЙМ

ЛЕНТА НЕ ПРЕДУСМАТРИВАЕТ ДИВИДЕНДЫ В 2020 ГОДУ, НУЖНО ЗАГАСИТЬ ДОЛГ.

После этого можно было бы закончить, но нужно соблюсти приличия:

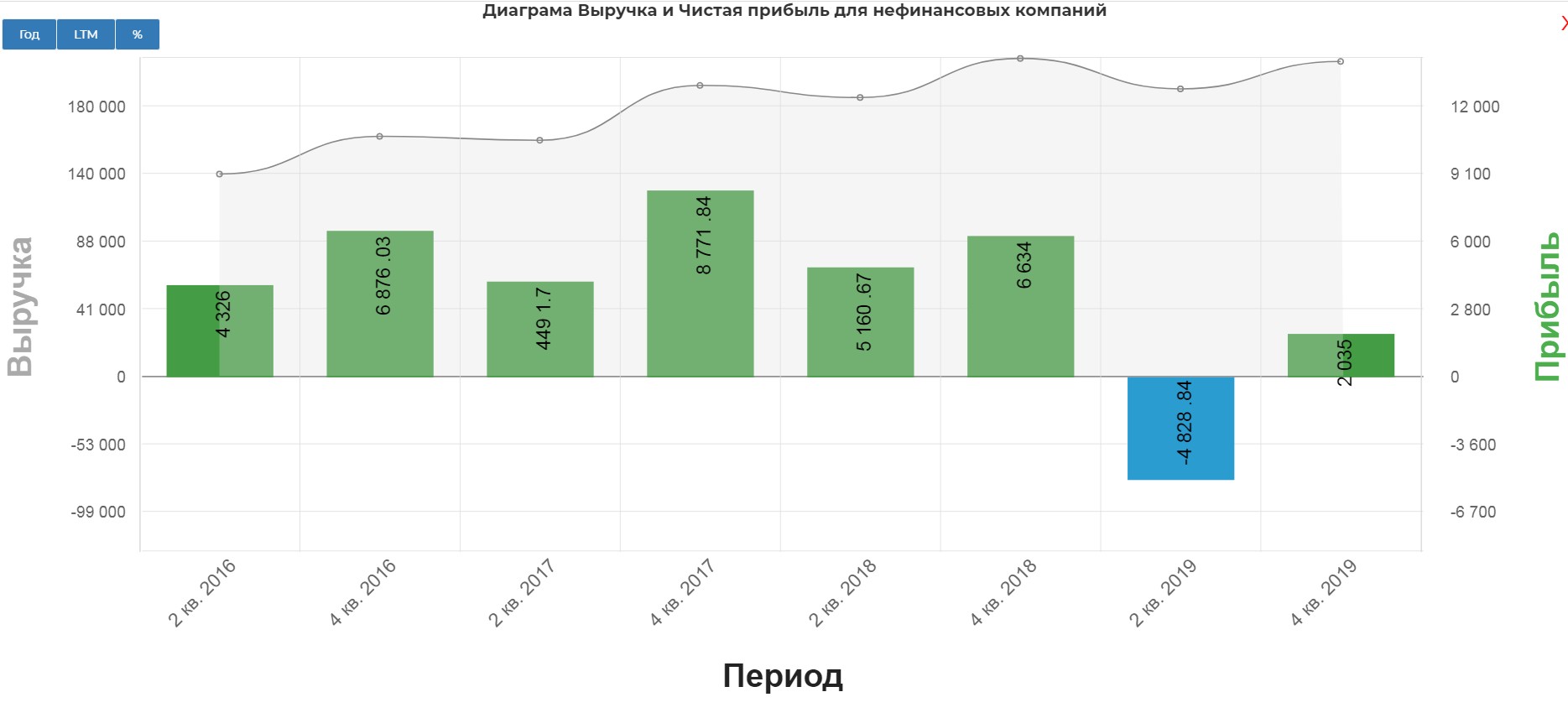

Выручка выросла на 1,0% до 417,5 млрд рублей (2018: 413,6 млрд рублей), при этом розничная выручка увеличилась на 4,0% до 408,0 млрд рублей (2018: 392,2 млрд рублей), а оптовая выручка сократилась на 55,5%;

Очень слабо конечно.

Читать далее:

https://smart-lab.ru/blog/596677.php

Обычно при разборе отчетности касаются выручки, ЧП, EBITDA и тд. Но с внедрением МСОФ16, это несколько потеряло свой смысл. Точнее имеет смысл, если дивиденды привязаны к одному из показателей. В Ленте же дивидендной политики нет, но ее обещают как раз в 2020.

Марина Бардина, напомнила про идею Ларисы Морозовой, в которой раскрывается идея переезда на Кипр под выплату дивидендов. И действительно Лента поменяла юрисдикцию.

"21 февраля 2020 года «Лента» получила сертификат о временной регистрации на Кипре на основании заявления, поданного в Департамент регистрации и ликвидации компаний."

Пока я читал пресс релиз, у меня действительно стали появляться мысли о желании менеджмента выплатить дивиденды. Вот вырезки из текста:

"Наша команда также достигла хороших результатов в управлении оборотным капиталом, что, в совокупности с нашим строгим контролем над капитальными затратами, позволило сгенерировать значительный поток свободных денежных средств на уровне около 17 млрд рублей

Повышение уровня свободных денежных средств и наших операционных показателей остается нашим ключевым приоритетом в текущем году.

Настоящий план по развитию и капитальным затратам, а также последующая работа по оптимизации операционных денежных средств позволят сгенерировать положительный баланс свободных денежных средств в 2020 году

«Лента» планирует инвестировать в капитальные затраты около 4% выручки в 2020 году. Это включает в себя меньший уровень инвестиций в органический рост и логистическую инфраструктуру по сравнению с 2019 годом.(это примерно 16,5 млрд капекса, что чуть больше 2019, но меньше 2018)"

Но менеджмент разрушил мои все мечты о Porshe Cayenne:

ФИНДИРЕКТОР «ЛЕНТЫ» НЕ ВИДИТ ВОЗМОЖНОСТИ ДЛЯ ДИВИДЕНДНЫХ ВЫПЛАТ В 2020 Г — ТОП-МЕНЕДЖЕР – ПРАЙМ

ЛЕНТА НЕ ПРЕДУСМАТРИВАЕТ ДИВИДЕНДЫ В 2020 ГОДУ, НУЖНО ЗАГАСИТЬ ДОЛГ.

После этого можно было бы закончить, но нужно соблюсти приличия:

Выручка выросла на 1,0% до 417,5 млрд рублей (2018: 413,6 млрд рублей), при этом розничная выручка увеличилась на 4,0% до 408,0 млрд рублей (2018: 392,2 млрд рублей), а оптовая выручка сократилась на 55,5%;

Очень слабо конечно.

Читать далее:

https://smart-lab.ru/blog/596677.php

{kind=link}

#LNTA

Лента отчетность 2 квартал

🗣Автор: Александр Е

Лента, самый мой нелюбимый наверное ритейлер из торгующихся на Мосбирже, не с точки зрения инвестора, а с точки зрения рядового покупателя. До магазинов обычно фиг доедешь, ассортимент ну как у всех, цены не сказать бы чтобы божеские. За качеством я лучше поеду в Метро, за ценами в Ашан какой-нибудь, а в Ленту я не знаю за чем идти. В общем, я не очень понимаю эту компанию как потребитель, зачем она вообще на рынке.

Теперь с точки зрения стратегии. В продуктовых ритейлерах есть несколько сегментов. В эконом-сегменте борются Магнит и Пятерочка (х5), в премиальном грызутся те, которые на бирже не представлены (Азбуки вкуса, бахетле всякие и прочие, я туда не хожу, не в теме). А в среднем сегменте конкуренция конская: тут и Х5 со своими Каруселями и Перекрестками, и Ашан с Метро, и Окей (мой любимый как потребителя). Именно поэтому я думаю, что вкладываться в компании этого сегмента рискованно, и отчетности Ленты с Океем это в общем подтверждают.

Но. Лента выдаёт как бы грандиозный отчёт и заставляет обратить внимание. Давайте разбираться.

Рост выручки на 10%, рост среднего чека аж на 24%. Что это? При падении трафика на 10%, это ли не чудо?

Нет, не чудо. Это коронавирус. Люди поехали в магазины и втарились, в том числе впрок. В магазинах «у дома» дикие люди вынесли всю годноту, люди с машинами поехали в ашаны и ленты и вынесли всё там. Сам ездил в гипермаркеты ближайшие, это были Карусель и Ашан, дикие люди забрали оттуда всю гречку.

Так что этот фактор по росту выручки разовый, как инвестор я бы не стал его учитывать. Более того, такой выручкой компания формирует себе в отчетности эффект высокой базы, и следующий отчет (в отсутствии карантина) может быть хуже. Тем более что люди за время карантина потеряли деньги, средний класс усох, и рулит эконом-сегмент, в магните и х5 отчеты будут бомбические.

Дальше. Хорошо, что сохранили постоянные затраты, но это не бог весть какое достижение, учитывая, что закрыли больше магазинов, чем открыли.

Дальше. Самая крутая вещь в отчете — это на самом деле не операции, а финансовые расходы. Компания сильно, в разы снизила долг, за счет чего собственно снизились процентные платежи и компания вышла наконец в плюс по чистой прибыли.

Всё это соответствует стратегии компании, завершение экспансии и работу над эффективностью. Молодцы.

С точки зрения инвестора — пока бизнес-модель не очень понятна, расти уже не хотят и не собираются, конкурентов море. Рост финансовых показателей возможен за счет снижения долга и стоимости его обслуживания, и именно вот этот момент обнадёживает. Тем не менее, пока не собираюсь инвестировать в ленту, бизнес Магнита и Х5 пока более понятен, и в кризис именно они являются основными бенефициарами.

Лента отчетность 2 квартал

🗣Автор: Александр Е

Лента, самый мой нелюбимый наверное ритейлер из торгующихся на Мосбирже, не с точки зрения инвестора, а с точки зрения рядового покупателя. До магазинов обычно фиг доедешь, ассортимент ну как у всех, цены не сказать бы чтобы божеские. За качеством я лучше поеду в Метро, за ценами в Ашан какой-нибудь, а в Ленту я не знаю за чем идти. В общем, я не очень понимаю эту компанию как потребитель, зачем она вообще на рынке.

Теперь с точки зрения стратегии. В продуктовых ритейлерах есть несколько сегментов. В эконом-сегменте борются Магнит и Пятерочка (х5), в премиальном грызутся те, которые на бирже не представлены (Азбуки вкуса, бахетле всякие и прочие, я туда не хожу, не в теме). А в среднем сегменте конкуренция конская: тут и Х5 со своими Каруселями и Перекрестками, и Ашан с Метро, и Окей (мой любимый как потребителя). Именно поэтому я думаю, что вкладываться в компании этого сегмента рискованно, и отчетности Ленты с Океем это в общем подтверждают.

Но. Лента выдаёт как бы грандиозный отчёт и заставляет обратить внимание. Давайте разбираться.

Рост выручки на 10%, рост среднего чека аж на 24%. Что это? При падении трафика на 10%, это ли не чудо?

Нет, не чудо. Это коронавирус. Люди поехали в магазины и втарились, в том числе впрок. В магазинах «у дома» дикие люди вынесли всю годноту, люди с машинами поехали в ашаны и ленты и вынесли всё там. Сам ездил в гипермаркеты ближайшие, это были Карусель и Ашан, дикие люди забрали оттуда всю гречку.

Так что этот фактор по росту выручки разовый, как инвестор я бы не стал его учитывать. Более того, такой выручкой компания формирует себе в отчетности эффект высокой базы, и следующий отчет (в отсутствии карантина) может быть хуже. Тем более что люди за время карантина потеряли деньги, средний класс усох, и рулит эконом-сегмент, в магните и х5 отчеты будут бомбические.

Дальше. Хорошо, что сохранили постоянные затраты, но это не бог весть какое достижение, учитывая, что закрыли больше магазинов, чем открыли.

Дальше. Самая крутая вещь в отчете — это на самом деле не операции, а финансовые расходы. Компания сильно, в разы снизила долг, за счет чего собственно снизились процентные платежи и компания вышла наконец в плюс по чистой прибыли.

Всё это соответствует стратегии компании, завершение экспансии и работу над эффективностью. Молодцы.

С точки зрения инвестора — пока бизнес-модель не очень понятна, расти уже не хотят и не собираются, конкурентов море. Рост финансовых показателей возможен за счет снижения долга и стоимости его обслуживания, и именно вот этот момент обнадёживает. Тем не менее, пока не собираюсь инвестировать в ленту, бизнес Магнита и Х5 пока более понятен, и в кризис именно они являются основными бенефициарами.

#LNTA

Лента. Есть ли перспективы к росту?

🗣Автор: Записки Инвестора

Решил кратко пройтись по Ленте и сравнить ее с ближайшими конкурентами, а заодно выяснить есть ли перспективы к росту. Начнем с анализа финансовых показателей(смотри картинку)

Цифры говорят сами за себя! Налицо сильнейшая недооценка относительно конкурентов (более чем в 2 раза).

❓Какая может быть причина столь сильной недооценки? Одна из причин в том, что показатели стали столь хорошими только по итогам 2кв. 2020 года, т.е. рынок еще не успел переоценить кампанию. Вторая причина заключается в том, что кампания ни разу не платила дивиденды.

❓Что может послужить триггером к переоценке? Считаю что если кампания объявит понятную дивидендную политику как у ближайших конкурентов, то шансы на быструю переоценку очень велики.

❓Почему Лента может начать выплачивать дивиденды если ранее она ни когда этого не делала? У Ленты сменился владелец. 30 апреля 2019 Алексей Мордашов приобретает Ленту. Если посмотреть как лихо Алексей Мордашов «качает» дивиденды из Северстали, то вполне можно предположить, что Ленту ждет та же участь.

☝🏻Новости в тему:

«Лента» может начать обсуждать дивиденды после результатов 2020 г — финдиректор/ 27.07.2020 17:08:40

МОСКВА, 27 июл /ПРАЙМ/. Компания «Лента», один из крупнейших российских ритейлеров, может начать обсуждать возможность выплаты дивидендов после результатов за 2020 год, заявил финансовый директор «Ленты» Руд Педерсен.

«Что касается распределения капитала, я думаю, мы продолжим фокусироваться на снижении долговой нагрузки. Я ожидаю, что совет директоров будет готов начать обсуждать вопрос о возможных дивидендах после результатов за 2020 год, в середине будущего года», — сказал Педерсен в ходе телефонной конференции.

Технический анализ читайте в продолжении - https://smart-lab.ru/blog/638486.php

Лента. Есть ли перспективы к росту?

🗣Автор: Записки Инвестора

Решил кратко пройтись по Ленте и сравнить ее с ближайшими конкурентами, а заодно выяснить есть ли перспективы к росту. Начнем с анализа финансовых показателей(смотри картинку)

Цифры говорят сами за себя! Налицо сильнейшая недооценка относительно конкурентов (более чем в 2 раза).

❓Какая может быть причина столь сильной недооценки? Одна из причин в том, что показатели стали столь хорошими только по итогам 2кв. 2020 года, т.е. рынок еще не успел переоценить кампанию. Вторая причина заключается в том, что кампания ни разу не платила дивиденды.

❓Что может послужить триггером к переоценке? Считаю что если кампания объявит понятную дивидендную политику как у ближайших конкурентов, то шансы на быструю переоценку очень велики.

❓Почему Лента может начать выплачивать дивиденды если ранее она ни когда этого не делала? У Ленты сменился владелец. 30 апреля 2019 Алексей Мордашов приобретает Ленту. Если посмотреть как лихо Алексей Мордашов «качает» дивиденды из Северстали, то вполне можно предположить, что Ленту ждет та же участь.

☝🏻Новости в тему:

«Лента» может начать обсуждать дивиденды после результатов 2020 г — финдиректор/ 27.07.2020 17:08:40

МОСКВА, 27 июл /ПРАЙМ/. Компания «Лента», один из крупнейших российских ритейлеров, может начать обсуждать возможность выплаты дивидендов после результатов за 2020 год, заявил финансовый директор «Ленты» Руд Педерсен.

«Что касается распределения капитала, я думаю, мы продолжим фокусироваться на снижении долговой нагрузки. Я ожидаю, что совет директоров будет готов начать обсуждать вопрос о возможных дивидендах после результатов за 2020 год, в середине будущего года», — сказал Педерсен в ходе телефонной конференции.

Технический анализ читайте в продолжении - https://smart-lab.ru/blog/638486.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Инвесторам обещают пайскую жизнь. ЗПИФы недвижимости выводят на биржу

Короткий рейс. Почему взлетели акции «Аэрофлота»

Экспорт квотировать в лом. Правила вывоза металлолома разделили правительство

«Лента» намагничивается. В торговых сетях наметился переток топ-менеджмента

Компании сбавили обороты. Крупные клиенты подвели факторинговый рынок

Торгцентры пошли по рукам. Сделки по их продаже возобновились

https://smart-lab.ru/blog/news/640313.php

#moex #aflt #five #lnta

Инвесторам обещают пайскую жизнь. ЗПИФы недвижимости выводят на биржу

Короткий рейс. Почему взлетели акции «Аэрофлота»

Экспорт квотировать в лом. Правила вывоза металлолома разделили правительство

«Лента» намагничивается. В торговых сетях наметился переток топ-менеджмента

Компании сбавили обороты. Крупные клиенты подвели факторинговый рынок

Торгцентры пошли по рукам. Сделки по их продаже возобновились

https://smart-lab.ru/blog/news/640313.php

#moex #aflt #five #lnta

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Инвесторам обещают пайскую жизнь. ЗПИФы недвижимости выводят на биржу Московская биржа может уже в следующем году создать сервис по

Новости компаний — обзоры прессы перед открытием рынка

Инвесторы скупают российский долг. Доходы перекрыли политические риски

Смена фондов. Как поменялись инвестиционные предпочтения

«Фортуна» начала работы по достройке «Северного потока-2» в Дании

Дискаунтеры встают на «Ленту». Сеть выходит в сегмент недорогих магазинов

SSJ100 возвращаются из Ирландии в Россию. «Иркут» может выкупить шесть самолетов, на которых летала CityJet

«Севергрупп» углубится в обучение. Структуры Алексея Мордашова нарастят долю в «Нетологии-групп»

Зеленым генераторам простят опоздания. Минэнерго предлагает отменить штрафы для новых ВИЭ из-за пандемии

https://smart-lab.ru/blog/news/672181.php

#gazp #lnta #oak

Инвесторы скупают российский долг. Доходы перекрыли политические риски

Смена фондов. Как поменялись инвестиционные предпочтения

«Фортуна» начала работы по достройке «Северного потока-2» в Дании

Дискаунтеры встают на «Ленту». Сеть выходит в сегмент недорогих магазинов

SSJ100 возвращаются из Ирландии в Россию. «Иркут» может выкупить шесть самолетов, на которых летала CityJet

«Севергрупп» углубится в обучение. Структуры Алексея Мордашова нарастят долю в «Нетологии-групп»

Зеленым генераторам простят опоздания. Минэнерго предлагает отменить штрафы для новых ВИЭ из-за пандемии

https://smart-lab.ru/blog/news/672181.php

#gazp #lnta #oak

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Инвесторы скупают российский долг. Доходы перекрыли политические риски Международные инвесторы рекордными за два года темпами наращивают вложения на российском

Сериал "Российский ритейл"

Автор: Георгий Аведиков

Действительно, про изменения в отечественном продуктовом ритейле за последние 3 года можно снять полноценный сериал, вспомним некоторые факты:

✔️Февраль 2018 — Сергей Галицкий продал ВТБ 29,1% акций и вскоре покинул пост генерального директора «Магнита».

✔️Апрель 2018 — Ольга Наумова покинула пост ген. директора «Пятерочки» (X5 Retail Group).

✔️Май 2018 — Ольга Наумова назначена исполнительным директором «Магнита».

✔️Май 2018 — Группа ВТБ продала 12,05 млн акций (11,82% акций) розничной сети «Магнит» компании Marathon Group.

✔️Декабрь 2018 — Ян Дюнинг покинул пост ген. директора «Ленты».

✔️Январь 2019 — Ян Дюнинг назначен Президентом компании «Магнит».

✔️Апрель 2019 — Алексей Мордашов через «Севергрупп» стал ключевым акционером «Ленты».

✔️Июнь 2019 — Ольга Наумова покинула пост исполнительного директора «Магнита».

✔️И это еще не все, но достаточно для понимания...

Не многовато ли телодвижений внутри всего 3 крупных компаний? «Магнит» оправдал свое название на 100%, он перетянул всех к себе. Смена менеджмента для любой компании добавляет неопределенности. Ритейл является инерционным бизнесом из-за сложности его работы, связей с поставщиками, логистики, товарной линейки и прочего. Здесь по финансовым показателям сложно сразу оценить работу нового менеджмента.

X5 Retail Group #FIVE (капитализация 663 млрд. руб)

Данную компанию с 2013 года возглавляла Ольга Наумова и за полных 5 лет вывела компанию на новый уровень. По финансовым показателям мы видим стабильный и планомерный рост бизнеса. Текущие результаты во многом достигаются за счет старой отлаженной стратегии, посмотрим, как проявит себя новый менеджмент и на сколько будет следовать новой опубликованной стратегии.

Оперативный запуск онлайн доставки продуктов дал небольшую фору по сравнению с конкурентами, это направление будет поддерживать рост доходов в будущем. X5 имеет самый высокий потенциал в секторе, на мой взгляд. Я начал набор позиции от уровня 2400 рублей и верю в то, что в ближайшие пару лет мы увидим 3000 рублей за акцию и хорошие дивиденды.

LENTA #LNTA (капитализация 128 млрд. руб)

Главными минусом компании является бизнес модель, ориентированная на гипермаркеты. Данный тип магазинов постепенно утрачивает интерес потребителей, отнимая значительную часть времени, а цены не всегда ниже, чем в магазинах «у дома». Х5, кстати, трансформирует свои гипермаркеты (Карусель) в супермаркеты (Перекресток).

LENTA сейчас является самой недооцененной в секторе. Начинается постепенная трансформация бизнеса, запуск онлайн магазина «Ленточка», потенциальное объединение с Утконосом могут стать драйверами для роста бизнеса и котировок в перспективе.

Магнит #MGNT (капитализация 515 млрд. руб)

Этой компанией не успел «порулить» только ленивый, вспомним начало поста… Это с одной стороны хорошо, что все крупные ТОПы согласились придти в «Магнит», но куда эта лодка поплывет с Дюнингом пока вопрос. Недавно была опубликована новая стратегия развития, но тут удивить сложно чем-то, как и у Х5 они планируют двигаться в сторону электронной коммерции и изменить формат магазинов.

Около меня есть Пятерочка и Магнит, в первой я наблюдаю изменения с прошлого года, Магнит пока сильно уступает. Посмотрим, может быть данная трансформация даст определенный профит, но по моим наблюдениям, в Пятерочке народу обычно больше, чем в Магните. Интересно, насколько удачно удастся реализовать онлайн доставку. В «Пятерочке» доставка работает идеально и проблемы с товарами бывают очень редко, пробовал заказать в «Перекрестке», там все гораздо хуже, обычно 2-3 товаров из 10 нет в наличии...

Я долгое время оставался сторонником Магнита, но после его роста до 5000 рублей решил выйти и остановил свой выбор на Х5. Посмотрим, к чему это приведет. Несмотря на коррекцию, Х5 остается самой дорогой в секторе по мультипликаторам, но их стратегия мне нравится больше, чем стратегия Магнита, ждем теперь стратегию Ленты и оценим ее перспективы.

Автор: Георгий Аведиков

Действительно, про изменения в отечественном продуктовом ритейле за последние 3 года можно снять полноценный сериал, вспомним некоторые факты:

✔️Февраль 2018 — Сергей Галицкий продал ВТБ 29,1% акций и вскоре покинул пост генерального директора «Магнита».

✔️Апрель 2018 — Ольга Наумова покинула пост ген. директора «Пятерочки» (X5 Retail Group).

✔️Май 2018 — Ольга Наумова назначена исполнительным директором «Магнита».

✔️Май 2018 — Группа ВТБ продала 12,05 млн акций (11,82% акций) розничной сети «Магнит» компании Marathon Group.

✔️Декабрь 2018 — Ян Дюнинг покинул пост ген. директора «Ленты».

✔️Январь 2019 — Ян Дюнинг назначен Президентом компании «Магнит».

✔️Апрель 2019 — Алексей Мордашов через «Севергрупп» стал ключевым акционером «Ленты».

✔️Июнь 2019 — Ольга Наумова покинула пост исполнительного директора «Магнита».

✔️И это еще не все, но достаточно для понимания...

Не многовато ли телодвижений внутри всего 3 крупных компаний? «Магнит» оправдал свое название на 100%, он перетянул всех к себе. Смена менеджмента для любой компании добавляет неопределенности. Ритейл является инерционным бизнесом из-за сложности его работы, связей с поставщиками, логистики, товарной линейки и прочего. Здесь по финансовым показателям сложно сразу оценить работу нового менеджмента.

X5 Retail Group #FIVE (капитализация 663 млрд. руб)

Данную компанию с 2013 года возглавляла Ольга Наумова и за полных 5 лет вывела компанию на новый уровень. По финансовым показателям мы видим стабильный и планомерный рост бизнеса. Текущие результаты во многом достигаются за счет старой отлаженной стратегии, посмотрим, как проявит себя новый менеджмент и на сколько будет следовать новой опубликованной стратегии.

Оперативный запуск онлайн доставки продуктов дал небольшую фору по сравнению с конкурентами, это направление будет поддерживать рост доходов в будущем. X5 имеет самый высокий потенциал в секторе, на мой взгляд. Я начал набор позиции от уровня 2400 рублей и верю в то, что в ближайшие пару лет мы увидим 3000 рублей за акцию и хорошие дивиденды.

LENTA #LNTA (капитализация 128 млрд. руб)

Главными минусом компании является бизнес модель, ориентированная на гипермаркеты. Данный тип магазинов постепенно утрачивает интерес потребителей, отнимая значительную часть времени, а цены не всегда ниже, чем в магазинах «у дома». Х5, кстати, трансформирует свои гипермаркеты (Карусель) в супермаркеты (Перекресток).

LENTA сейчас является самой недооцененной в секторе. Начинается постепенная трансформация бизнеса, запуск онлайн магазина «Ленточка», потенциальное объединение с Утконосом могут стать драйверами для роста бизнеса и котировок в перспективе.

Магнит #MGNT (капитализация 515 млрд. руб)

Этой компанией не успел «порулить» только ленивый, вспомним начало поста… Это с одной стороны хорошо, что все крупные ТОПы согласились придти в «Магнит», но куда эта лодка поплывет с Дюнингом пока вопрос. Недавно была опубликована новая стратегия развития, но тут удивить сложно чем-то, как и у Х5 они планируют двигаться в сторону электронной коммерции и изменить формат магазинов.

Около меня есть Пятерочка и Магнит, в первой я наблюдаю изменения с прошлого года, Магнит пока сильно уступает. Посмотрим, может быть данная трансформация даст определенный профит, но по моим наблюдениям, в Пятерочке народу обычно больше, чем в Магните. Интересно, насколько удачно удастся реализовать онлайн доставку. В «Пятерочке» доставка работает идеально и проблемы с товарами бывают очень редко, пробовал заказать в «Перекрестке», там все гораздо хуже, обычно 2-3 товаров из 10 нет в наличии...

Я долгое время оставался сторонником Магнита, но после его роста до 5000 рублей решил выйти и остановил свой выбор на Х5. Посмотрим, к чему это приведет. Несмотря на коррекцию, Х5 остается самой дорогой в секторе по мультипликаторам, но их стратегия мне нравится больше, чем стратегия Магнита, ждем теперь стратегию Ленты и оценим ее перспективы.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉«Газпромово» уренгоре. Как авария в ЯНАО скажется на производстве

👉Крупные фармритейлеры заработали на пандемии

👉Рынок M&A переходит на SPAC

👉Оператор «Северного потока-2» сообщил о готовности морской части нитки

👉После аварии на Уренгойском заводе «Газпром» остановил поставки СУГ

👉«Объем и оборачиваемость вагонов и контейнеров может и должна быть выше». Сергей Мухин, вице-президент «Трансконтейнера»

👉«Лента» потянулась из кинотеатров. ADG Group может сменить якорного арендатора

👉НОВАТЭК откроет офис во Вьетнаме

👉«Алроса» резко нарастила продажи алмазов на фоне дефицита на рынке

👉Вышел ток: экспортная цена электричества превысила допандемийный уровень. Сможет ли Россия нарастить доходы от поставок ресурса за рубеж

https://smart-lab.ru/blog/news/715242.php

#gazp #nvtk #alrs #irao #lnta #trcn #five #aptk

👉«Газпромово» уренгоре. Как авария в ЯНАО скажется на производстве

👉Крупные фармритейлеры заработали на пандемии

👉Рынок M&A переходит на SPAC

👉Оператор «Северного потока-2» сообщил о готовности морской части нитки

👉После аварии на Уренгойском заводе «Газпром» остановил поставки СУГ

👉«Объем и оборачиваемость вагонов и контейнеров может и должна быть выше». Сергей Мухин, вице-президент «Трансконтейнера»

👉«Лента» потянулась из кинотеатров. ADG Group может сменить якорного арендатора

👉НОВАТЭК откроет офис во Вьетнаме

👉«Алроса» резко нарастила продажи алмазов на фоне дефицита на рынке

👉Вышел ток: экспортная цена электричества превысила допандемийный уровень. Сможет ли Россия нарастить доходы от поставок ресурса за рубеж

https://smart-lab.ru/blog/news/715242.php

#gazp #nvtk #alrs #irao #lnta #trcn #five #aptk

smart-lab.ru

Обзор прессы: Газпром, Аптеки, SPAC, Трансконтейнер, Лента. 11/08/21

«Газпромово» уренгоре. Как авария в ЯНАО скажется на производстве Авария на заводе « Газпрома » в Уренгое приведет к

Обзор прессы: Аэрофлот, Лента, ТМК, Газпром, United Traders, Нефть, Ипотека - 26/08/21

👉Нефть пошла по китайскому сценарию

👉В семье прибавилось ипотеки. Госпрограмма продлевается и расширяется

👉Брокер из черного списка ЦБ прекратил привлекать клиентов из России

👉«Газпрому» придется качать свой газ через Украину, а новый газопровод потеряет часть выручки

👉ТМК свернула маржу в трубочку. Компания представила первую отчетность после сделки с ЧТПЗ

👉Фармацевты держатся за «Ленту». Сеть пытаются отговорить от смены аптечного оператора

👉Группа «Аэрофлот» запустит продажи еды в микромаркетах

https://smart-lab.ru/blog/news/718933.php

#gazp #aflt #trmk #lnta

👉Нефть пошла по китайскому сценарию

👉В семье прибавилось ипотеки. Госпрограмма продлевается и расширяется

👉Брокер из черного списка ЦБ прекратил привлекать клиентов из России

👉«Газпрому» придется качать свой газ через Украину, а новый газопровод потеряет часть выручки

👉ТМК свернула маржу в трубочку. Компания представила первую отчетность после сделки с ЧТПЗ

👉Фармацевты держатся за «Ленту». Сеть пытаются отговорить от смены аптечного оператора

👉Группа «Аэрофлот» запустит продажи еды в микромаркетах

https://smart-lab.ru/blog/news/718933.php

#gazp #aflt #trmk #lnta

smart-lab.ru

Обзор прессы: Аэрофлот, Лента, ТМК, Газпром, United Traders, Нефть, Ипотека - 26/08/21

Нефть пошла по китайскому сценарию Стоимость нефти Brent поднялась до уровня $72 за баррель, прибавив с начала недели более

Обзор прессы: Лента, Ozon, Кокос — 21/12/21

👉На мировых рынках начались рождественские распродажи

👉ЦБ против привязки ставок по депозитам к дополнительным условиям

👉ТЭС хотят гарантий прибыли

👉Bonum Capital зашел в «Кокс». Инвестиция фонда завершила акционерный конфликт в компании

👉Ozon обслужит рестораны. Компания запустила экспресс-доставку продуктов для HoReCa

👉«Рив Гош» откроет корнеры в супермаркетах сети «Лента»

https://smart-lab.ru/blog/news/750397.php

#lnta #ozon

👉На мировых рынках начались рождественские распродажи

👉ЦБ против привязки ставок по депозитам к дополнительным условиям

👉ТЭС хотят гарантий прибыли

👉Bonum Capital зашел в «Кокс». Инвестиция фонда завершила акционерный конфликт в компании

👉Ozon обслужит рестораны. Компания запустила экспресс-доставку продуктов для HoReCa

👉«Рив Гош» откроет корнеры в супермаркетах сети «Лента»

https://smart-lab.ru/blog/news/750397.php

#lnta #ozon

smart-lab.ru

Обзор прессы: Лента, Ozon, Кокос — 21/12/21

На мировых рынках начались рождественские распродажи Фондовые рынки вновь не устояли перед омикрон-штаммом коронавируса. Как и в конце ноября,

Обзор прессы: Газпром, Лента, НПФ, корпоративные облигации — 02/02/22

👉Европа наращивает закупки у «Газпрома»

👉Госдолг США впервые превысил $30 трлн

👉Размещение корпоративных облигаций откладывается до лучших времен

👉НПФ финансовых групп активно вкладываются в активы своих банков

👉«Ленте» меняют арендодателя. Часть бывших объектов Billa отходят «Трасту»

https://smart-lab.ru/blog/news/763189.php

#gazp #lnta

👉Европа наращивает закупки у «Газпрома»

👉Госдолг США впервые превысил $30 трлн

👉Размещение корпоративных облигаций откладывается до лучших времен

👉НПФ финансовых групп активно вкладываются в активы своих банков

👉«Ленте» меняют арендодателя. Часть бывших объектов Billa отходят «Трасту»

https://smart-lab.ru/blog/news/763189.php

#gazp #lnta

smart-lab.ru

Обзор прессы: Газпром, Лента, НПФ, корпоративные облигации — 02/02/22

Европа наращивает закупки у « Газпрома » « Газпром » начал февраль с наращивания поставок газа в Европу через

Лента (LNTA) - обзор финансовых результатов по итогам 1кв2023г

• Капитализация: 90 млрд (776 руб. / акцию)

• Выручка TTM: 529,5 млрд

• EBITDA TTM: 28,3 млрд

• Чистая прибыль TTM: 1,6 млрд

• P/E ТТМ: 56,2

• fwd P/E 2023: —

• P/B: 0,7

Лента» является крупнейшей сетью гипермаркетов в России и четвертой среди крупнейших розничных сетей страны по выручке. Лента также выпускает продукцию под собственными торговыми марками.

Компания представила провальные результаты за 1 квартал 2023г:

• Выручка — 124,6 млрд (-5,8% г/г)

• EBITDA — 2,6 млрд (-62% г/г, маржинальность по EBITDA 2,1% против 5,2% в 1 квартале 2022г)

• Чистый убыток — 2,5 млрд (против чистой прибыли в 735 млн годом ранее)

Несколько кварталов подряд Лента показывала ухудшение результатов, а сейчас ушла в убыток.

LFL-Выручка за 1 квартал сократилась на 5,6% за счет одновременного падения среднего чека на 2,7% и сокращения трафика на 3%.

Менеджмент объясняет такую динамику высокой базой 1кв 2022г, но по отчетам конкурентов мы видим, что в целом в секторе такого падения нет.

Онлайн сегмент уже не показывает высоких темпов роста: онлайн-продажи выросли всего на 1,1% г/г до 11 млрд рублей (8,8% от выручки). В целом такой тренд уже виден по всему сектору, где рост показывают только некоторые представители.

Прогнозы кратного роста интернет-торговли не оправдались фактически у всех ретейлеров.

Даже формат малых магазинов, куда входит сеть дискаунтеров «Лента-365» показал падение выручки на 4,6% г/г (-8,7% по сопоставимой выручки).

Я не исключаю, что в ближайшие 1-2 год с дискаунтерами произойдет тоже самое, что сейчас происходит с онлайн-сегментами рейтейлеров. В какой-то момент рынок будет просто перенасыщен и перестанет показывать рост.

За квартал убыток по FCF почти 16 млрд рублей. И такой результат компания получает даже после сокращения капитальных затрат на 42% г/г. С одной стороны, деньги нужны на перестройку бизнеса в новые форматы (как это делает Окей), с другой стороны денег на это уже особо нет.

Чистый долг у Ленты превышает 119 млрд (+13,5% г/г) при ND/EBITDA 2,4. Для компании в убытках это само собой многовато.

Вывод

Текущая бизнес модель (сегмент гипермаркетов), можно сказать, уже себя изжила и генерирует убытки. На перестройку бизнеса собственных средств у компании у компании нет + вряд ли это возможно, учитывая рост конкуренции в сегментах супермаркетов и дискаунтеров.

К этому добавляется высокий уровень долга и чистый убыток по 2-3 млрд рублей в квартал даже после принятия мер по сокращению издержек.

Учитывая текущую ситуацию, я бы сказал что компания представляла бы интерес только если будет продана часть бизнеса (что маловероятно, учитывая слабые показатели гипермаркетов).

Лента сейчас худший представитель сектора и акции компании смотрятся менее интересно, чем у Окея, Магнита и Х5. Вообще, среди ритейлеров, сейчас лучше всего сейчас смотрится Магнит (Х5 и Окей имеют иностранную юрисдикцию).

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/897938.php

#LNTA держим?

🔥— держим!

🐳— нееееее

• Капитализация: 90 млрд (776 руб. / акцию)

• Выручка TTM: 529,5 млрд

• EBITDA TTM: 28,3 млрд

• Чистая прибыль TTM: 1,6 млрд

• P/E ТТМ: 56,2

• fwd P/E 2023: —

• P/B: 0,7

Лента» является крупнейшей сетью гипермаркетов в России и четвертой среди крупнейших розничных сетей страны по выручке. Лента также выпускает продукцию под собственными торговыми марками.

Компания представила провальные результаты за 1 квартал 2023г:

• Выручка — 124,6 млрд (-5,8% г/г)

• EBITDA — 2,6 млрд (-62% г/г, маржинальность по EBITDA 2,1% против 5,2% в 1 квартале 2022г)

• Чистый убыток — 2,5 млрд (против чистой прибыли в 735 млн годом ранее)

Несколько кварталов подряд Лента показывала ухудшение результатов, а сейчас ушла в убыток.

LFL-Выручка за 1 квартал сократилась на 5,6% за счет одновременного падения среднего чека на 2,7% и сокращения трафика на 3%.

Менеджмент объясняет такую динамику высокой базой 1кв 2022г, но по отчетам конкурентов мы видим, что в целом в секторе такого падения нет.

Онлайн сегмент уже не показывает высоких темпов роста: онлайн-продажи выросли всего на 1,1% г/г до 11 млрд рублей (8,8% от выручки). В целом такой тренд уже виден по всему сектору, где рост показывают только некоторые представители.

Прогнозы кратного роста интернет-торговли не оправдались фактически у всех ретейлеров.

Даже формат малых магазинов, куда входит сеть дискаунтеров «Лента-365» показал падение выручки на 4,6% г/г (-8,7% по сопоставимой выручки).

Я не исключаю, что в ближайшие 1-2 год с дискаунтерами произойдет тоже самое, что сейчас происходит с онлайн-сегментами рейтейлеров. В какой-то момент рынок будет просто перенасыщен и перестанет показывать рост.

За квартал убыток по FCF почти 16 млрд рублей. И такой результат компания получает даже после сокращения капитальных затрат на 42% г/г. С одной стороны, деньги нужны на перестройку бизнеса в новые форматы (как это делает Окей), с другой стороны денег на это уже особо нет.

Чистый долг у Ленты превышает 119 млрд (+13,5% г/г) при ND/EBITDA 2,4. Для компании в убытках это само собой многовато.

Вывод

Текущая бизнес модель (сегмент гипермаркетов), можно сказать, уже себя изжила и генерирует убытки. На перестройку бизнеса собственных средств у компании у компании нет + вряд ли это возможно, учитывая рост конкуренции в сегментах супермаркетов и дискаунтеров.

К этому добавляется высокий уровень долга и чистый убыток по 2-3 млрд рублей в квартал даже после принятия мер по сокращению издержек.

Учитывая текущую ситуацию, я бы сказал что компания представляла бы интерес только если будет продана часть бизнеса (что маловероятно, учитывая слабые показатели гипермаркетов).

Лента сейчас худший представитель сектора и акции компании смотрятся менее интересно, чем у Окея, Магнита и Х5. Вообще, среди ритейлеров, сейчас лучше всего сейчас смотрится Магнит (Х5 и Окей имеют иностранную юрисдикцию).

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/897938.php

#LNTA держим?

🔥— держим!

🐳— нееееее

{kind=link}