Новости компаний — обзоры прессы перед открытием рынка

👉Гражданам вменят криптовалюту. За биткойны придется отчитываться перед ФНС

👉Нефть упала в цене и слегка придавила рубль

👉Доля иностранцев в госдолге России упала до уровня шестилетней давности

👉Многодоходовая комбинация. Вложения в ПИФы облигаций снизились в ожидании роста

👉НПФ инвестируют в акционеров. Доходность средств на счетах у клиентов оказалась невысокой

👉У банков закончились лимиты на сельскую ипотеку

👉«Татнефть» объявила о трех нефтехимических проектах в Казахстане

👉Fix Price в партнерстве со «Сбермаркетом» начинает развивать экспресс-доставку товаров

👉Операторы достают миллиарды из канализации. Распродажа кабельной инфраструктуры дала 5% дохода МГТС

https://smart-lab.ru/blog/news/688155.php

#fixp #tatn #mgts #sber

👉Гражданам вменят криптовалюту. За биткойны придется отчитываться перед ФНС

👉Нефть упала в цене и слегка придавила рубль

👉Доля иностранцев в госдолге России упала до уровня шестилетней давности

👉Многодоходовая комбинация. Вложения в ПИФы облигаций снизились в ожидании роста

👉НПФ инвестируют в акционеров. Доходность средств на счетах у клиентов оказалась невысокой

👉У банков закончились лимиты на сельскую ипотеку

👉«Татнефть» объявила о трех нефтехимических проектах в Казахстане

👉Fix Price в партнерстве со «Сбермаркетом» начинает развивать экспресс-доставку товаров

👉Операторы достают миллиарды из канализации. Распродажа кабельной инфраструктуры дала 5% дохода МГТС

https://smart-lab.ru/blog/news/688155.php

#fixp #tatn #mgts #sber

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Гражданам вменят криптовалюту. За биткойны придется отчитываться перед ФНС Законопроект по внесению изменений в Налоговый кодекс готовится ко второму

Доброго воскресеница! Решил сделать для вас небольшую подборочку из годноты, вдруг чего из инвест-идей недели заинтересует:

✅ Дюжина инвестиционных идей от Александра Шадрина: https://smart-lab.ru/blog/714801.php

#FIXP ✅Разбор отчета FIX PRICE и выводы по справедливой цене: https://smart-lab.ru/blog/716086.php

#IRAO ✅Олег Кузьмичев рассказал, почему дешевые акции ИнтерРАО это не value trap: https://smart-lab.ru/blog/715998.php

#TSM ✅ Обзор акций чипмейкера TSMC, риски и факторы инвест привлекательности https://smart-lab.ru/blog/715866.php

#ETLN ✅ Почему Усиленные Инвестиции добавили акции строителя Эталон в портфель https://smart-lab.ru/blog/715513.php

#LSNG ✅ Обзор операционных показателей Ленки за 2 квартал от Алексея: https://smart-lab.ru/blog/715280.php

✅ 7 интересных бондов в ваш портфель от Миши Титова: https://smart-lab.ru/blog/715071.php

✅ Методичка по фундаментальному аналу от ленивого инвестора:

4 часть: https://smart-lab.ru/blog/714716.php

5 часть: https://smart-lab.ru/blog/715416.php

Нормальный формат? Полезно/бесполезно?

Делать такие подборочки?

✅ Дюжина инвестиционных идей от Александра Шадрина: https://smart-lab.ru/blog/714801.php

#FIXP ✅Разбор отчета FIX PRICE и выводы по справедливой цене: https://smart-lab.ru/blog/716086.php

#IRAO ✅Олег Кузьмичев рассказал, почему дешевые акции ИнтерРАО это не value trap: https://smart-lab.ru/blog/715998.php

#TSM ✅ Обзор акций чипмейкера TSMC, риски и факторы инвест привлекательности https://smart-lab.ru/blog/715866.php

#ETLN ✅ Почему Усиленные Инвестиции добавили акции строителя Эталон в портфель https://smart-lab.ru/blog/715513.php

#LSNG ✅ Обзор операционных показателей Ленки за 2 квартал от Алексея: https://smart-lab.ru/blog/715280.php

✅ 7 интересных бондов в ваш портфель от Миши Титова: https://smart-lab.ru/blog/715071.php

✅ Методичка по фундаментальному аналу от ленивого инвестора:

4 часть: https://smart-lab.ru/blog/714716.php

5 часть: https://smart-lab.ru/blog/715416.php

Нормальный формат? Полезно/бесполезно?

Делать такие подборочки?

smart-lab.ru

Замечательное время

Замечательное время сейчас у нас. Хорошо, у нас пока идей больше чем денег, придет время, когда денег будет больше, чем

Обзор прессы: QBF, Сбербанк, ВТБ, Россети, Fix Price, Газпром, Тиньков Банк — 07/10/21

👉Россия готова сбить ажиотажный спрос на газ в Европе

👉Суд США распорядился принять от Тинькова почти $450 млн по делу о налогах

👉«Для нас инфляция — это норма». Глава Fix Price Дмитрий Кирсанов о ценах, покупателях и инвесторах

👉«Россети» садятся в электромобиль. Госхолдинг хочет стать единым оператором электрозаправок

👉НПФ Сбербанка нанял управляющую компанию группы ВТБ

👉Роман Шпаков ушел, оставив активы. По делу о мошенничестве в QBF арестовали торговый центр

https://smart-lab.ru/blog/news/729081.php

#sber #gazp #tcs #vtbr #rsti #fixp

👉Россия готова сбить ажиотажный спрос на газ в Европе

👉Суд США распорядился принять от Тинькова почти $450 млн по делу о налогах

👉«Для нас инфляция — это норма». Глава Fix Price Дмитрий Кирсанов о ценах, покупателях и инвесторах

👉«Россети» садятся в электромобиль. Госхолдинг хочет стать единым оператором электрозаправок

👉НПФ Сбербанка нанял управляющую компанию группы ВТБ

👉Роман Шпаков ушел, оставив активы. По делу о мошенничестве в QBF арестовали торговый центр

https://smart-lab.ru/blog/news/729081.php

#sber #gazp #tcs #vtbr #rsti #fixp

smart-lab.ru

Обзор прессы: QBF, Сбербанк, ВТБ, Россети, Fix Price, Газпром, Тиньков Банк — 07/10/21

Россия готова сбить ажиотажный спрос на газ в Европе Президент РФ Владимир Путин допустил возможность «аккуратного» роста поставок российского

Обзор прессы: Fix Price, Газпром, ИнтерРАО, Mercury Retail, SPAC — 28/10/21

👉РаSPACовка инвестиций: власти хотят упростить компаниям выход на биржу

👉Аналитики оценивают владельца сети «Красное & Белое» в $12-18 млрд

👉«Интер РАО» хочет начать коммерческие поставки в Казахстан

👉«Газпром» сообщил о встрече с молдавской делегацией без конкретных итогов

👉Почта-банк показал сокращение кредитного портфеля

👉Металлурги заявили о риске остановки заводов из-за «неэффективности РЖД»

👉Сеть магазинов Fix Price повышает цены до 18%

https://smart-lab.ru/blog/news/734483.php

#fixp ##gazp #irao

👉РаSPACовка инвестиций: власти хотят упростить компаниям выход на биржу

👉Аналитики оценивают владельца сети «Красное & Белое» в $12-18 млрд

👉«Интер РАО» хочет начать коммерческие поставки в Казахстан

👉«Газпром» сообщил о встрече с молдавской делегацией без конкретных итогов

👉Почта-банк показал сокращение кредитного портфеля

👉Металлурги заявили о риске остановки заводов из-за «неэффективности РЖД»

👉Сеть магазинов Fix Price повышает цены до 18%

https://smart-lab.ru/blog/news/734483.php

#fixp ##gazp #irao

smart-lab.ru

Обзор прессы: Fix Price, Газпром, ИнтерРАО, Mercury Retail, SPAC — 28/10/21

Ра SPAC овка инвестиций: власти хотят упростить компаниям выход на биржу Минэкономразвития готовит законопроект о новом для России механизме

Обзор прессы: Fix Price, Магнит, Русагро — 20/01/22

👉Суд арестовал активы «Русагро» и ее акционеров Мошковича и Басова на 22 млрд рублей

👉Небольших эмитентов ждет испытание высокими ставками

👉Банки тестируют рассрочку на покупку недвижимости

👉Инвестбанкиры закрыли хороший год. Новым заработкам мешают инфляция и геополитика

👉Инвестсообщество заступилось за идею Минэкономразвития ограничить в правах квазиказначейские акции

👉«Магнит» создает медиаплатформу для привлечения новых клиентов

👉Сеть Fix Price покупает у PNK Group крупный логопарк в Домодедове

https://smart-lab.ru/blog/news/758633.php

#fixp #mgnt #agro

👉Суд арестовал активы «Русагро» и ее акционеров Мошковича и Басова на 22 млрд рублей

👉Небольших эмитентов ждет испытание высокими ставками

👉Банки тестируют рассрочку на покупку недвижимости

👉Инвестбанкиры закрыли хороший год. Новым заработкам мешают инфляция и геополитика

👉Инвестсообщество заступилось за идею Минэкономразвития ограничить в правах квазиказначейские акции

👉«Магнит» создает медиаплатформу для привлечения новых клиентов

👉Сеть Fix Price покупает у PNK Group крупный логопарк в Домодедове

https://smart-lab.ru/blog/news/758633.php

#fixp #mgnt #agro

smart-lab.ru

Обзор прессы: Fix Price, Магнит, Русагро — 20/01/22

Суд арестовал активы « Русагро » и ее акционеров Мошковича и Басова на 22 млрд рублей Арбитражный суд Саратовской

OZON: отчётность поглядел, желания покупать бумаги не появилось

Автор: Козлов Юрий

#OZON накануне представил свои финансовые результаты за 3 кв. 2022 года.

📈 Оборот товаров (GMV) вырос c июля по сентябрь на +74% (г/г) до 188,1 млрд руб., благодаря увеличению ассортимента и росту заказов.

Показатель GMV (Gross Merchandise Value) — совокупная стоимость товаров, проданных на торговой площадке, без учёта возвратов, обмена и скидок. Можно сказать, что это скорректированная выручка. GMV у лидера отрасли Wildberries вырос на +95% (г/г) до 1,1 трлн руб., а у Яндекс Маркета показатель вырос на +73% (г/г) до 72,5 млрд руб.

❗️Получается, что OZON не только уступает основному конкуренту по темпу роста GMV, но и собственный показатель сокращается второй квартал подряд, достигнув минимального уровня с момента IPO.

📣 По данным Ассоциации компаний интернет-торговли, в 3Q2022 продажи в отрасли выросли на +50% (г/г) до 1,2 трлн руб. Здесь речь идёт про чистую выручку, которая у OZON выросла на 48% (г/г). Таким образом, компания растёт чуть хуже рынка.

📈 Что касается показателя Adjusted EBITDA, то он второй квартал кряду находится в положительной области, и на этот раз рост составил 1,6 млрд руб.

💵 А вот чистый квартальный убыток едва не обновил антирекорд, составив 20,7 млрд руб. (хуже результат был только в 4Q2021 — минус 20,9 млрд), половина из которого пришлось на потери, понесённые вследствие пожара в распределительном центре в Московской области. Страховые выплаты менеджмент ожидает в первом полугодии 2023 года. В этом случае это окажет разовую поддержку финансовым показателям OZON, но сначала эти страховые выплаты нужно всё-таки дождаться.

📊 Акции OZON сейчас торгуются с мультипликатором P/S=1,35х, при темпе роста выручки 48% (г/г). При этом самый быстрорастущий офлайн-ритейлер Fix Price (#FIXP) торгуется с мультипликатором 1,13х при темпе роста выручки 21,2% (г/г). А потому, на первый взгляд, нельзя сказать, что бумаги OZON стоят дорого.

С другой стороны, квартальный темп роста продаж оказался минимальным за последние 2 года. Компания растёт медленные рынка, сказывается давление конкурентов. “Пирог” хоть и большой, но конкуренты в лице Яндекса и Сбера готовы сжигать кэш ради увеличения рыночной доли. Рынок в любой момент может разочароваться компанией, если она не сможет поддерживать высокий темп роста.

👉 В данный момент я не планирую покупать бумаги OZON, тем более учитывая страновые риски. Напомню, формально это иностранная компания (ещё и из «недружественного» Кипра). Акции уже нельзя купить через многих крупных брокеров из-за санкций (Открытие, ВТБ, Сбер, Альфа), и всегда существует вероятность попадания и других брокеров под аналогичные санкции, а акции придётся перекидывать из одной «корзины» в другую, и в процессе они могут просто где-то надолго застрять (как в моём случае в КИТ Финанс).

Нельзя исключать также и ограничения со стороны российских регуляторов, в теории вплоть до остановки торгов всеми акциями компаний, зарегистрированных в недружественных странах. Но пока такой сценарий кажется маловероятным. При этом редомициляцию и юридический переезд в Россию OZON проводить не спешит, но теоретически у компании рано или поздно может не остаться другого выхода.

В любом случае я не хочу брать на себя дополнительные риски, да и история эта с инвестиционной точки зрения для меня выглядит весьма сомнительной. Поэтому продолжаю оставаться в стороне.

Держим #OZON ?

👍 - держим

🐳 - нет, оно нам не надо

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/854987.php

Автор: Козлов Юрий

#OZON накануне представил свои финансовые результаты за 3 кв. 2022 года.

📈 Оборот товаров (GMV) вырос c июля по сентябрь на +74% (г/г) до 188,1 млрд руб., благодаря увеличению ассортимента и росту заказов.

Показатель GMV (Gross Merchandise Value) — совокупная стоимость товаров, проданных на торговой площадке, без учёта возвратов, обмена и скидок. Можно сказать, что это скорректированная выручка. GMV у лидера отрасли Wildberries вырос на +95% (г/г) до 1,1 трлн руб., а у Яндекс Маркета показатель вырос на +73% (г/г) до 72,5 млрд руб.

❗️Получается, что OZON не только уступает основному конкуренту по темпу роста GMV, но и собственный показатель сокращается второй квартал подряд, достигнув минимального уровня с момента IPO.

📣 По данным Ассоциации компаний интернет-торговли, в 3Q2022 продажи в отрасли выросли на +50% (г/г) до 1,2 трлн руб. Здесь речь идёт про чистую выручку, которая у OZON выросла на 48% (г/г). Таким образом, компания растёт чуть хуже рынка.

📈 Что касается показателя Adjusted EBITDA, то он второй квартал кряду находится в положительной области, и на этот раз рост составил 1,6 млрд руб.

💵 А вот чистый квартальный убыток едва не обновил антирекорд, составив 20,7 млрд руб. (хуже результат был только в 4Q2021 — минус 20,9 млрд), половина из которого пришлось на потери, понесённые вследствие пожара в распределительном центре в Московской области. Страховые выплаты менеджмент ожидает в первом полугодии 2023 года. В этом случае это окажет разовую поддержку финансовым показателям OZON, но сначала эти страховые выплаты нужно всё-таки дождаться.

📊 Акции OZON сейчас торгуются с мультипликатором P/S=1,35х, при темпе роста выручки 48% (г/г). При этом самый быстрорастущий офлайн-ритейлер Fix Price (#FIXP) торгуется с мультипликатором 1,13х при темпе роста выручки 21,2% (г/г). А потому, на первый взгляд, нельзя сказать, что бумаги OZON стоят дорого.

С другой стороны, квартальный темп роста продаж оказался минимальным за последние 2 года. Компания растёт медленные рынка, сказывается давление конкурентов. “Пирог” хоть и большой, но конкуренты в лице Яндекса и Сбера готовы сжигать кэш ради увеличения рыночной доли. Рынок в любой момент может разочароваться компанией, если она не сможет поддерживать высокий темп роста.

👉 В данный момент я не планирую покупать бумаги OZON, тем более учитывая страновые риски. Напомню, формально это иностранная компания (ещё и из «недружественного» Кипра). Акции уже нельзя купить через многих крупных брокеров из-за санкций (Открытие, ВТБ, Сбер, Альфа), и всегда существует вероятность попадания и других брокеров под аналогичные санкции, а акции придётся перекидывать из одной «корзины» в другую, и в процессе они могут просто где-то надолго застрять (как в моём случае в КИТ Финанс).

Нельзя исключать также и ограничения со стороны российских регуляторов, в теории вплоть до остановки торгов всеми акциями компаний, зарегистрированных в недружественных странах. Но пока такой сценарий кажется маловероятным. При этом редомициляцию и юридический переезд в Россию OZON проводить не спешит, но теоретически у компании рано или поздно может не остаться другого выхода.

В любом случае я не хочу брать на себя дополнительные риски, да и история эта с инвестиционной точки зрения для меня выглядит весьма сомнительной. Поэтому продолжаю оставаться в стороне.

Держим #OZON ?

👍 - держим

🐳 - нет, оно нам не надо

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/854987.php

{kind=link}

У людей отбирают деньги в магазинах

Автор: Виктор Петров

Компании заставляют людей тратить больше и больше денег на ненужные им вещи. Этим сегодня похвасталась Fixprice.

Нужно отдать должное, компания знает, как заманить людей и заставлять тратить больше. И вот люди вместо того чтобы купить ливерной колбасы, покупают обычную, в виде воздушного шарика. Чёрт знает для чего. Участниками лояльной программы стали уже 21,9 млн человек или +28,7% за 2022 год. А говорили всё денег нет. Хотя, учитывая цены, может поэтому и начали туда ходить. Там вроде как даже консервы я пару раз видел.

В общем вся эта толпа собралась и сделала показатели Fixprice очень красивыми:

• Выручка + 20,5% до 277,6 млрд рублей

… из интересного на этом всё. Потому что всё остальное спрятали. Хотя обычно хорошее не прячут, ибо есть чем хвастать. Поэтому остаётся им козырять и окружать вниманием лишь выручку, которую вспоминают в пресс-релизе аж 22 раза.

Особенно порадовала недавняя новость, где говорится о выходе компании на рынок Монголии. Это прямо туда, где на всю страну 3,3 млн человек. т.е. примерно в 2 раза меньше, чем в Санкт-Петербурге. Другое дело, если бы Фикспрайс вышел на рынок Китая. Вот тогда бы охренели все, даже бомж Виталий. Хотя ему на это всё пофиг.

Ну вот количество магазинов да, выросло. В этом Fixprice молодцы. +15,5% до 5663 магазинов. Вот они родненькие.

Похоже, тут работы ещё непочатый край. Где купить дешёвые продукты? Теперь люди уже выбирают между Пятёрочкой и Fixprice. В интернет-магазине продаётся тушёнка по 69 рублей за 338 грамм. Я даже сейчас хрюкнул. Но ненароком. Ведь зачуханный стейк такого же веса будет рублей 400-600. А его ещё нужно приготовить. Тут уж лучше тушёнкой по 69 рублей в Fixprice не то что не закусывать, смотреть опасно. Зато хитрости им не занимать.

Это получается они килограмм бекона по 2000 рублей продают. А люди то не знают. Они думают, что цены что ни на есть самые дешёвые. А оказывается лохотрон. Т.е. подкупая людей хреновой тушёнкой по мизерным ценам, заставляют покупателей расставаться с деньгами хитрым способом, продавая продукты втридорога. По сути, отбирая их. Стыдно должно быть. Хотя, положа руку на сердце, если бы я был акционером, то таких бессовестных слов не имел.

На фоне увеличения клиентов, ещё и увеличился средний чек. А это прекрасные новости. Люди, как мы поняли выше, ходят туда, где дешевле, не смотря на качество продукции.

Только представьте, что доля непродовольственных товаров составила 48,4%. Прирост LFL продаж продуктов питания и дрогери составил 15% г/г. если так дальше дело пойдёт, придётся всем закупать продовольственные товары сомнительного качества именно в Fixprace. Это значит, что выручка продолжит расти.

Круто, конечно, что компания заваливается медведем на соседние рынки. Но все равно Монголия — это не то, чем можно гордиться. Если только для галочки. (без обид). Ты видишь дивиденды Fixprice? Вот и я нет, а они должны быть (но это не точно).

В какой-то момент после этого пресс-релиза акции Fixprice даже выросли на 4%, но потом ушли обратно.

📌Операционные результаты Fixprice

Нужно дождаться нормального отчёта. Есть те, кто держит у себя #FIXP ?

🔥 — я держу!

🐳 — нет, не держу.

Приглашаем в комментарии для обсуждения:

https://smart-lab.ru/blog/873444.php

Автор: Виктор Петров

Компании заставляют людей тратить больше и больше денег на ненужные им вещи. Этим сегодня похвасталась Fixprice.

Нужно отдать должное, компания знает, как заманить людей и заставлять тратить больше. И вот люди вместо того чтобы купить ливерной колбасы, покупают обычную, в виде воздушного шарика. Чёрт знает для чего. Участниками лояльной программы стали уже 21,9 млн человек или +28,7% за 2022 год. А говорили всё денег нет. Хотя, учитывая цены, может поэтому и начали туда ходить. Там вроде как даже консервы я пару раз видел.

В общем вся эта толпа собралась и сделала показатели Fixprice очень красивыми:

• Выручка + 20,5% до 277,6 млрд рублей

… из интересного на этом всё. Потому что всё остальное спрятали. Хотя обычно хорошее не прячут, ибо есть чем хвастать. Поэтому остаётся им козырять и окружать вниманием лишь выручку, которую вспоминают в пресс-релизе аж 22 раза.

Особенно порадовала недавняя новость, где говорится о выходе компании на рынок Монголии. Это прямо туда, где на всю страну 3,3 млн человек. т.е. примерно в 2 раза меньше, чем в Санкт-Петербурге. Другое дело, если бы Фикспрайс вышел на рынок Китая. Вот тогда бы охренели все, даже бомж Виталий. Хотя ему на это всё пофиг.

Ну вот количество магазинов да, выросло. В этом Fixprice молодцы. +15,5% до 5663 магазинов. Вот они родненькие.

Похоже, тут работы ещё непочатый край. Где купить дешёвые продукты? Теперь люди уже выбирают между Пятёрочкой и Fixprice. В интернет-магазине продаётся тушёнка по 69 рублей за 338 грамм. Я даже сейчас хрюкнул. Но ненароком. Ведь зачуханный стейк такого же веса будет рублей 400-600. А его ещё нужно приготовить. Тут уж лучше тушёнкой по 69 рублей в Fixprice не то что не закусывать, смотреть опасно. Зато хитрости им не занимать.

Это получается они килограмм бекона по 2000 рублей продают. А люди то не знают. Они думают, что цены что ни на есть самые дешёвые. А оказывается лохотрон. Т.е. подкупая людей хреновой тушёнкой по мизерным ценам, заставляют покупателей расставаться с деньгами хитрым способом, продавая продукты втридорога. По сути, отбирая их. Стыдно должно быть. Хотя, положа руку на сердце, если бы я был акционером, то таких бессовестных слов не имел.

На фоне увеличения клиентов, ещё и увеличился средний чек. А это прекрасные новости. Люди, как мы поняли выше, ходят туда, где дешевле, не смотря на качество продукции.

Только представьте, что доля непродовольственных товаров составила 48,4%. Прирост LFL продаж продуктов питания и дрогери составил 15% г/г. если так дальше дело пойдёт, придётся всем закупать продовольственные товары сомнительного качества именно в Fixprace. Это значит, что выручка продолжит расти.

Круто, конечно, что компания заваливается медведем на соседние рынки. Но все равно Монголия — это не то, чем можно гордиться. Если только для галочки. (без обид). Ты видишь дивиденды Fixprice? Вот и я нет, а они должны быть (но это не точно).

В какой-то момент после этого пресс-релиза акции Fixprice даже выросли на 4%, но потом ушли обратно.

📌Операционные результаты Fixprice

Нужно дождаться нормального отчёта. Есть те, кто держит у себя #FIXP ?

🔥 — я держу!

🐳 — нет, не держу.

Приглашаем в комментарии для обсуждения:

https://smart-lab.ru/blog/873444.php

{kind=link}

Fix Price - рост продолжается, теперь и в Монголии!

Компания Fix Price отчиталась за 1 квартал — бизнес продолжает наращивать операционные и финансовые показатели.

Тезисно мои мысли по отчёту:

👉 Выручка составила 65,9 млрд рублей и выросла на 5,2% год к году из-за влияния высокой базы прошлого года (потребители делали активные покупки из-за макро ситуации). Такие показатели можно ожидать от всех ритейлеров в 1 квартале.

👉 По открытию магазинов Fix Price продолжает выдерживать план: в 1 квартале 2023 года открыли 185 новых магазинов

👉 Компания активно расширяет географию продаж — первые 2 магазина появились уже в Монголии. Помимо этого Fix Price уже представлен во многих странах СНГ и в каждой из них органически растет. Потенциал роста в этих странах огромен т.к. конкуренция невысокая. В среднесрочной перспективе это хороший драйвер для роста.

👉 Количество участников программы лояльности выросло до 23,1 млн человек (рост на 27,9% год к году) — у лояльных клиентов, как правило, выше средний чек и частота походов в магазин сети.

👉 Валовая прибыль достигла 22 млрд рублей, а валовая маржа достигла 33,3%

👉 EBITDA по МСФО 16 составила 11,2 млрд рублей, рентабельность 16,9% (на стабильно высоком уровне)

👉 Чистая прибыль за квартал составила 5,9 млрд рублей, рентабельность по чистой прибыли за 1 квартал — 8,9%. Стоит отметить, что за 1 квартал 2023 года заработали больше, чем за 1 полугодие 2022 года!

👉 Долговая нагрузка за квартал снизилась с 21,9 до 19,5 млрд рублей, мультипликатор ND/EBITDA в комфортных отрицательных значениях -0,05x для компании.

👉 Итого: Компания продолжает наращивать операционные и финансовые показатели, долговая нагрузка несущественная. Fix Price всё ещё остается компанией Роста и имеет потенциал “сделать иксы” как в масштабах бизнеса, так и по капитализации на фондовом рынке. #FIXP

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898763.php

Компания Fix Price отчиталась за 1 квартал — бизнес продолжает наращивать операционные и финансовые показатели.

Тезисно мои мысли по отчёту:

👉 Выручка составила 65,9 млрд рублей и выросла на 5,2% год к году из-за влияния высокой базы прошлого года (потребители делали активные покупки из-за макро ситуации). Такие показатели можно ожидать от всех ритейлеров в 1 квартале.

👉 По открытию магазинов Fix Price продолжает выдерживать план: в 1 квартале 2023 года открыли 185 новых магазинов

👉 Компания активно расширяет географию продаж — первые 2 магазина появились уже в Монголии. Помимо этого Fix Price уже представлен во многих странах СНГ и в каждой из них органически растет. Потенциал роста в этих странах огромен т.к. конкуренция невысокая. В среднесрочной перспективе это хороший драйвер для роста.

👉 Количество участников программы лояльности выросло до 23,1 млн человек (рост на 27,9% год к году) — у лояльных клиентов, как правило, выше средний чек и частота походов в магазин сети.

👉 Валовая прибыль достигла 22 млрд рублей, а валовая маржа достигла 33,3%

👉 EBITDA по МСФО 16 составила 11,2 млрд рублей, рентабельность 16,9% (на стабильно высоком уровне)

👉 Чистая прибыль за квартал составила 5,9 млрд рублей, рентабельность по чистой прибыли за 1 квартал — 8,9%. Стоит отметить, что за 1 квартал 2023 года заработали больше, чем за 1 полугодие 2022 года!

👉 Долговая нагрузка за квартал снизилась с 21,9 до 19,5 млрд рублей, мультипликатор ND/EBITDA в комфортных отрицательных значениях -0,05x для компании.

👉 Итого: Компания продолжает наращивать операционные и финансовые показатели, долговая нагрузка несущественная. Fix Price всё ещё остается компанией Роста и имеет потенциал “сделать иксы” как в масштабах бизнеса, так и по капитализации на фондовом рынке. #FIXP

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/898763.php

{kind=link}

Отчёты: Северсталь, Русгидро, Русагро.

🔹Объем онлайн-продаж Fix Price в первом полугодии вырос на 17% по сравнению с январем—июнем 2022 года. При этом по собственным онлайн-сервисам компании, мобильное приложение и веб-витрина Fix Price, прирост составил 76%. Сумма среднего чека не изменилась и составила ₽1,2 тыс. Наиболее популярным способом получения товаров является самовывоз из ближайшего магазина. #FIXP

🔹Русгидро в 1-м полугодии снизила выработку энергии 1,1%. Выработка электроэнергии группой «Русгидро», с учетом Богучанской ГЭС, за 6 месяцев 2023 года составила 71,7 млрд кВт·ч, снизившись на 1,1% по сравнению с аналогичным периодом прошлого года.

Отпуск теплоэнергии в ДФО увеличился на 1,8% до 17,3 млн Гкал.

Общий полезный отпуск энергосбытовых компаний составил 24,5 млрд кВт·ч, что увеличившись на 1,6%. #HYDR

🔹Ипотеки выдаются рекордными темпами — 67% рост в первом полугодии 2023 года. Аналитики ДомКлик отмечают, что рынок вернулся к уровням 2021 года и показатели даже больше: за 6 месяцев ипотек выдали на 10% больше чем за аналогичный период 2021 года.

Главными драйверами спроса остаются: Московская область, Москва и Краснодарский край. Восстанавливаются и удаленные регионы.

🔹«Норникель» снизил объём производства никеля. Объём производства никеля компанией «Норильский никель» за 6 месяцев 2023 года сократился на 9% до 91,326 тыс. тонн. Объём производства меди остался на уровне прошлого года и составил 203,47 тыс. тонн. Объём производства палладия увеличился на 5%, составив 1, 482 млн. унций. Объём производства платины составил 367 тыс. унций, увеличившись на 15%. #GMKN

🔹Компания «Северсталь» за 6 месяцев 2023 года произвела 5,651 млн тонн стали, что 6% больше, чем за аналогичный период прошлого года. Производство чугуна также увеличилось на 6%, составив 5,641 млн тонн. Объём продаж стальной продукции увеличился на 9% до 5,466 млн тонн. Доля продукции с высокой добавленной стоимостью снизилась на 1 п.п., до 46%. #CHMF

🔹Выручка «Русагро» за 6 месяцев 2023 года составила ₽109,58 млрд, снизившись на 16% по сравнению с ₽130,84 млрд годом ранее. Объем реализации промышленной продукции масложирового сегмента снизился 12% до 571 тыс. тонн. Продажи свиноводческой продукции выросли на 10% до 146 тыс. тонн. Объем производства свинины увеличился на 9% до 175 тыс. тонн. Продажи сахара сократились на 13%, до 381 тыс. тонн. Объём производства сахара сохранился на уровне прошлого года и составил 104 тыс. тонн. #AGRO

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/924681

🔹Объем онлайн-продаж Fix Price в первом полугодии вырос на 17% по сравнению с январем—июнем 2022 года. При этом по собственным онлайн-сервисам компании, мобильное приложение и веб-витрина Fix Price, прирост составил 76%. Сумма среднего чека не изменилась и составила ₽1,2 тыс. Наиболее популярным способом получения товаров является самовывоз из ближайшего магазина. #FIXP

🔹Русгидро в 1-м полугодии снизила выработку энергии 1,1%. Выработка электроэнергии группой «Русгидро», с учетом Богучанской ГЭС, за 6 месяцев 2023 года составила 71,7 млрд кВт·ч, снизившись на 1,1% по сравнению с аналогичным периодом прошлого года.

Отпуск теплоэнергии в ДФО увеличился на 1,8% до 17,3 млн Гкал.

Общий полезный отпуск энергосбытовых компаний составил 24,5 млрд кВт·ч, что увеличившись на 1,6%. #HYDR

🔹Ипотеки выдаются рекордными темпами — 67% рост в первом полугодии 2023 года. Аналитики ДомКлик отмечают, что рынок вернулся к уровням 2021 года и показатели даже больше: за 6 месяцев ипотек выдали на 10% больше чем за аналогичный период 2021 года.

Главными драйверами спроса остаются: Московская область, Москва и Краснодарский край. Восстанавливаются и удаленные регионы.

🔹«Норникель» снизил объём производства никеля. Объём производства никеля компанией «Норильский никель» за 6 месяцев 2023 года сократился на 9% до 91,326 тыс. тонн. Объём производства меди остался на уровне прошлого года и составил 203,47 тыс. тонн. Объём производства палладия увеличился на 5%, составив 1, 482 млн. унций. Объём производства платины составил 367 тыс. унций, увеличившись на 15%. #GMKN

🔹Компания «Северсталь» за 6 месяцев 2023 года произвела 5,651 млн тонн стали, что 6% больше, чем за аналогичный период прошлого года. Производство чугуна также увеличилось на 6%, составив 5,641 млн тонн. Объём продаж стальной продукции увеличился на 9% до 5,466 млн тонн. Доля продукции с высокой добавленной стоимостью снизилась на 1 п.п., до 46%. #CHMF

🔹Выручка «Русагро» за 6 месяцев 2023 года составила ₽109,58 млрд, снизившись на 16% по сравнению с ₽130,84 млрд годом ранее. Объем реализации промышленной продукции масложирового сегмента снизился 12% до 571 тыс. тонн. Продажи свиноводческой продукции выросли на 10% до 146 тыс. тонн. Объем производства свинины увеличился на 9% до 175 тыс. тонн. Продажи сахара сократились на 13%, до 381 тыс. тонн. Объём производства сахара сохранился на уровне прошлого года и составил 104 тыс. тонн. #AGRO

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/924681

{kind=link}

Fix Price объявил о редомициляции!

Автор: Анатолий Полубояринов

Fix Price сообщил, что планирует редомициляцию в Казахстан на чем подскочили котировки.

Но не стоит спешить праздновать. Если компания возобновит выплату дивидендов, то акционеры на Мосбирже все равно ничего не получат. Это мы знаем из кейса Полиметала, который также переехал и сказал, что пока нет такой возможности. Справедливости ради, надо отметить, что тот же Полиметал говорит, что это может измениться («как» пока не говорят).

В годовом отчете Fix Price мы не найдем структуру собственников, а именно как и через какие компании они держат акции. Последний годовой отчет это выглядит так. Но в проспекте, когда делали IPO указывали следующее.

Кстати, старые аудированные отчеты потерты, а ведь в них могла быть свежая информация о владельцах.

Я это к чему веду? Несмотря на то, что платить в РФ (в НРД) пока нельзя, при редомициляции компания сможет платить дивиденды акционерам в Евроклир будет можно. То есть основные акционеры свои деньги получат. По последнему отчету платить есть что.

Чистого долга нет. 29 млрд рублей кэша имеется. Можно и не пытаться редомицилироваться в Россию и платить дивиденды.

https://smart-lab.ru/948663

#FIXP держим?

👍— держим!

🐳— неее..

Автор: Анатолий Полубояринов

Fix Price сообщил, что планирует редомициляцию в Казахстан на чем подскочили котировки.

Но не стоит спешить праздновать. Если компания возобновит выплату дивидендов, то акционеры на Мосбирже все равно ничего не получат. Это мы знаем из кейса Полиметала, который также переехал и сказал, что пока нет такой возможности. Справедливости ради, надо отметить, что тот же Полиметал говорит, что это может измениться («как» пока не говорят).

В годовом отчете Fix Price мы не найдем структуру собственников, а именно как и через какие компании они держат акции. Последний годовой отчет это выглядит так. Но в проспекте, когда делали IPO указывали следующее.

Кстати, старые аудированные отчеты потерты, а ведь в них могла быть свежая информация о владельцах.

Я это к чему веду? Несмотря на то, что платить в РФ (в НРД) пока нельзя, при редомициляции компания сможет платить дивиденды акционерам в Евроклир будет можно. То есть основные акционеры свои деньги получат. По последнему отчету платить есть что.

Чистого долга нет. 29 млрд рублей кэша имеется. Можно и не пытаться редомицилироваться в Россию и платить дивиденды.

https://smart-lab.ru/948663

#FIXP держим?

👍— держим!

🐳— неее..

{kind=link}

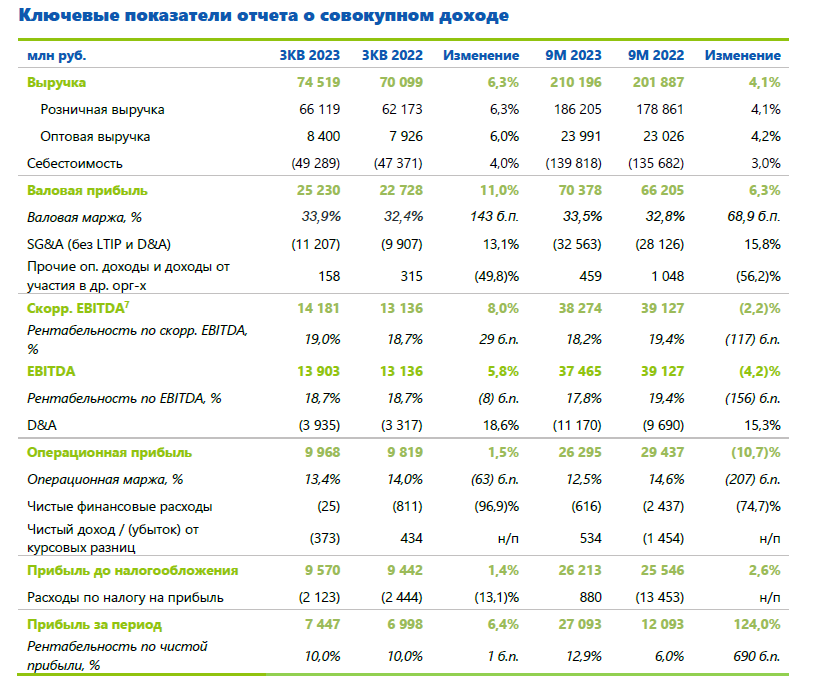

Fix Price - крупнейшая в России и одна из ведущих в мире сеть магазинов низких фиксированных цен отчиталась за 3-ий квартал 2023 года.

• Выручка за 3-ий квартал выросла на 6,3% до 74,5 млрд рублей.

👉 Компании удается сдерживать затраты, при растущей инфляции, поэтому мы видим улучшение рентабельности валовой прибыли и скорректированной EBITDA.

• Рентабельность чистой прибыли остается на высоком уровне в 10% (лучшая в секторе). За 3-ий квартал компания заработала более 7,4 млрд рублей.

• Расширение сети продолжается. За 3-ий квартал было открыто 123 магазина - это немного ниже, чем было во 2-ом квартале. Но компания отмечает, что план по открытиям был смещен в сторону более маржинального 4-ого квартала. План по открытиям 750 магазинов в год остается в силе.

👉 В этом году у Fix Price появилось 2 новых страны на карте присутствия: Монголия и Армения. Международная экспансия не останавливается, практически во всех регионах присутствия сеть растет - это показатель того, что бизнес-модель магазина с фиксированными ценами имеет широкий спрос, а компания чувствует себя уверенной в завтрашнем дне, продолжая развитие.

• Динамика сопоставимых продаж осталась в отрицательной зоне, но видно постепенное восстановление к положительным значениям после высокой базы прошлого года.

• Лучшая рентабельность в секторе среди публичных конкурентов по-прежнему такой и остается. Отрыв кратный от тех, кто успел отчитаться за 3-ий квартал и вряд ли найдется тот, у кого она выше.

• За 9 месяцев прибыль составила 27,1 млрд рублей - это на 27% выше, чем за весь 2022 год, а впереди еще высокомаржинальный 4-ый квартал.

👉 Отдельно отмечу, что у компании практически нет долга. Чистая денежная позиция составила 16,4 млрд рублей (без аренды). Благодаря снижению оборотного капитала и высокой рентабельности, компания продолжает генерировать высокие значения свободного денежного потока. За год заработали 23,2 млрд рублей кэша.

• Чистая денежная позиция составила 16,4 млрд рублей (без аренды). Благодаря снижению оборотного капитала и высокой рентабельности, компания продолжает генерировать высокие значения свободного денежного потока. За год заработали 23,2 млрд рублей кэша - отличный результат.

• Наличие запаса кэша и генерация свободного денежного потока говорит нам о том, что компания может выплачивать дивиденды. Хорошо, что этот момент постепенно приближается к нам.

👉 У Fix Price есть план по редомициляции в Казахстан - это дружественная юрисдикция. Плюс у Fix Price уже есть листинг на AIX (биржа Астаны). Вместе это дает нам больше определенности и уверенности в сохранении публичности и возможных дивидендах от компании.

Ждем окончательного переезда компании с Кипра и продолжаем следить за результатами Fix Price.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/955461.php

#FIXP

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Рост остановился. Отчет FIX PRICE за 3Q 2023г.

Fix Price — крупнейшая в России и одна из ведущих в мире сеть магазинов низких фиксированных цен.

Fix Price предлагает уникальную продукцию и постоянно ротирует ассортимент, включающий непродовольственные позиции, дрогери, а также продукты питания по низким фиксированным ценам.

Кроме России, магазины компании работают ещё в 8 странах ближнего зарубежья: Беларусь, Казахстан, Латвия, Узбекистан, Грузия, Кыргызстан, Монголия, Армения. В каждом магазине представлены порядка 2 000 позиций в примерно 20 товарных категориях.

Помимо собственных торговых марок, Fix Price реализует продукцию местных производителей и ведущих мировых брендов. На 30 сентября 2023 года Компания управляла 12 распределительными центрами.

Далее выводы, а полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/blog/959200.php

👉 Fix Price — крупнейшая сеть магазинов низких цен в РФ. Также сеть активно развивается и в соседних странах.

👉 Темп роста числа магазинов замедлился, т.к. компания сместила планы открытий на 4Q 23.

👉 Динамика LFL в 2023 году показателей слабая во многом из-за высокой базы прошлого года.

👉 Финансовые результаты 3Q 2023 показали рост 6% г/г (на уровне инфляции).

👉 Годовой темп роста выручки замедлился до 3%, Fix Price в 2023 году не может подтвердить статус компании роста.

👉 Финансовое положение отличное.

👉 Свободный денежный поток 3Q 2023 высокий из-за сильных операционных потоков и снижения кап затрат.

👉 Fix Price приостановил выплату дивидендов. Возможно, удастся возобновить после редомициляции в Казахстан. Но в любом случае они не будут большими.

👉 Компания планирует дальнейшую экспансию своей сети магазинов: рост в 3 раза за 15 лет.

👉 Из прямых конкурентов остался только Галамарт. Но Fix Price приходится конкурировать и с крупнейшими продовольственными и онлайн ритейлерами страны.

👉 Мультипликаторы не дешёвые, но находятся на своих исторических минимумах.

👉 Расписки с начала года выросли примерно на 5%. В принципе, текущие отметки адекватны. Но если верить, что Fix Price возобновит рост c темпами 20% в год (на ближайшие 5 лет), то справедливая цена акции 450₽.

👉 Сам я пока не покупал расписки этой компании. Ранее по причине высоких мультипликаторов, а теперь из-за иностранной юрисдикции.

#FIXP держим?

👍— держим!

🐳— не держим!

Fix Price — крупнейшая в России и одна из ведущих в мире сеть магазинов низких фиксированных цен.

Fix Price предлагает уникальную продукцию и постоянно ротирует ассортимент, включающий непродовольственные позиции, дрогери, а также продукты питания по низким фиксированным ценам.

Кроме России, магазины компании работают ещё в 8 странах ближнего зарубежья: Беларусь, Казахстан, Латвия, Узбекистан, Грузия, Кыргызстан, Монголия, Армения. В каждом магазине представлены порядка 2 000 позиций в примерно 20 товарных категориях.

Помимо собственных торговых марок, Fix Price реализует продукцию местных производителей и ведущих мировых брендов. На 30 сентября 2023 года Компания управляла 12 распределительными центрами.

Далее выводы, а полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/blog/959200.php

👉 Fix Price — крупнейшая сеть магазинов низких цен в РФ. Также сеть активно развивается и в соседних странах.

👉 Темп роста числа магазинов замедлился, т.к. компания сместила планы открытий на 4Q 23.

👉 Динамика LFL в 2023 году показателей слабая во многом из-за высокой базы прошлого года.

👉 Финансовые результаты 3Q 2023 показали рост 6% г/г (на уровне инфляции).

👉 Годовой темп роста выручки замедлился до 3%, Fix Price в 2023 году не может подтвердить статус компании роста.

👉 Финансовое положение отличное.

👉 Свободный денежный поток 3Q 2023 высокий из-за сильных операционных потоков и снижения кап затрат.

👉 Fix Price приостановил выплату дивидендов. Возможно, удастся возобновить после редомициляции в Казахстан. Но в любом случае они не будут большими.

👉 Компания планирует дальнейшую экспансию своей сети магазинов: рост в 3 раза за 15 лет.

👉 Из прямых конкурентов остался только Галамарт. Но Fix Price приходится конкурировать и с крупнейшими продовольственными и онлайн ритейлерами страны.

👉 Мультипликаторы не дешёвые, но находятся на своих исторических минимумах.

👉 Расписки с начала года выросли примерно на 5%. В принципе, текущие отметки адекватны. Но если верить, что Fix Price возобновит рост c темпами 20% в год (на ближайшие 5 лет), то справедливая цена акции 450₽.

👉 Сам я пока не покупал расписки этой компании. Ранее по причине высоких мультипликаторов, а теперь из-за иностранной юрисдикции.

#FIXP держим?

👍— держим!

🐳— не держим!

{kind=link}

Из статьи вы узнаете:

• Что происходит с финансовыми и операционными показателями?

• Получат ли российские инвесторы дивиденды?

• Какие тренды у котировок?

• Как оценена компания по мультипликаторам?

• Есть ли аргументы в пользу ритейлера?

• Сдерживающие факторы: на что обратить внимание.

• Какие драйверы роста у торговой сети?

https://smart-lab.ru/mobile/topic/980556

#FIXP держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

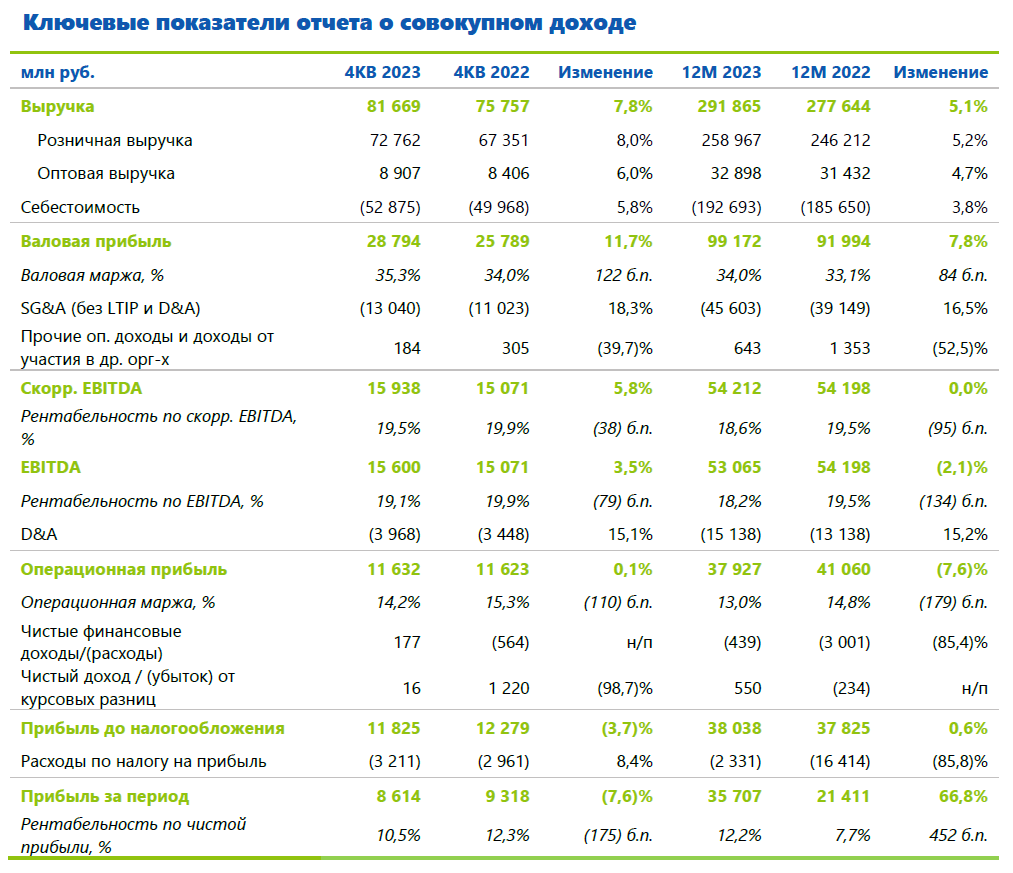

Fix Price - сильная рентабельность, а значит, впереди вероятны щедрые дивиденды!

Fix Price отчитался за 2023 год. Годовая выручка компании за 2023 год выросла на 5,1% г/г до 292 млрд рублей, а в отдельном 4-ом квартале она ускорилась до +7,8% г/г.

Чистая прибыль выросла на 67% г/г в 2023 году, а уровень чистой рентабельности за год — 12,2% — рекордный за всю историю компании! Это самый высокий показатель среди публичных ритейлеров.

👉Ключевые показатели

Компания выполнила свой прогноз по росту сети, которая выросла до 6,4 тыс. магазинов (прибавили 751 магазин — чистые открытия). В 2023 году магазины сети появились в Монголии и Армении. Отмечу, что рост в России по числу торговых точек составил +13%, а на иностранных рынках +16%.

👉Количество магазинов

Сдержанные темпы роста выручки обусловлены высокой базой 2022 года, а также сохраняющейся макроэкономической неопределенностью. В 2023 году потребительский спрос был сдержанным, покупатели ограничивали траты на небольшие импульсивные покупки. Один из инструментов для привлечения покупателей — программа лояльности. Количество держателей карт программы выросло на 3,8 млн до 25,7 млн человек. Это важно, потому что средний чек по карте почти в 2 раза выше.

Компании удается сохранять высокий уровень рентабельности — так валовая маржа за 2023 год выросла с 33,1% до 34,0%, а в 4-ом квартале 2023 года она составила 35,3%.

Один из важнейших вызовов 2023 года — рост расходов на персонал из-за сильного кадрового дефицита на рынке. С этим столкнулись все компании, и Fix Price не исключение. Доля расходов на персонал выросла, что оказало давление на рентабельность по EBITDA и операционной прибыли.

Тем не менее, уровень маржи остается очень высоким. Для сравнения у X5 и Магнита рентабельность EBITDA (IAS 17) находится на уровне около 7-8%, а у Fix Price — 13,8% за 2023 год.

С момента IPO чистая прибыль компании практически удвоилась, а это было не так уж и давно (в начале 2021 года).

👉Чистая прибыль

Один из важнейших козырей Fix Price — отрицательный чистый долг.

👉Чистый долг

Компания с 2022 года копила деньги и искала возможности для возобновления выплаты дивидендов. На 31.12.2023 у компании на счетах было 37 млрд рублей (43,5 руб. на расписку).

Fix Price решает инфраструктурный вопрос и объявил о переезде с недружественного Кипра в дружественный Казахстан в ноябре прошлого года. Переезд в текущие времена — дело не быстрое, но он бы открыл более широкие возможности для выплаты дивидендов.

В январе этого года совет директоров одобрил промежуточные дивиденды в 9,8 руб. на расписку (8,4 млрд рублей), которые все акционеры получат до конца 1-ого квартала. Предполагаю, что компания сможет распределить и остальной запас, компенсировав пропущенные выплаты.

Долга у компании нет, рентабельность высокая, поэтому нет проблемы платить бОльшую часть прибыли. Продолжаю следить за результатами компании и жду от нее щедрых дивидендов! Начало этим выплатам уже положено.

Источник: https://smart-lab.ru/mobile/topic/992326

#FIXP

😍 аналитика🔄 новости🔄 бонды

Fix Price отчитался за 2023 год. Годовая выручка компании за 2023 год выросла на 5,1% г/г до 292 млрд рублей, а в отдельном 4-ом квартале она ускорилась до +7,8% г/г.

Чистая прибыль выросла на 67% г/г в 2023 году, а уровень чистой рентабельности за год — 12,2% — рекордный за всю историю компании! Это самый высокий показатель среди публичных ритейлеров.

👉Ключевые показатели

Компания выполнила свой прогноз по росту сети, которая выросла до 6,4 тыс. магазинов (прибавили 751 магазин — чистые открытия). В 2023 году магазины сети появились в Монголии и Армении. Отмечу, что рост в России по числу торговых точек составил +13%, а на иностранных рынках +16%.

👉Количество магазинов

Сдержанные темпы роста выручки обусловлены высокой базой 2022 года, а также сохраняющейся макроэкономической неопределенностью. В 2023 году потребительский спрос был сдержанным, покупатели ограничивали траты на небольшие импульсивные покупки. Один из инструментов для привлечения покупателей — программа лояльности. Количество держателей карт программы выросло на 3,8 млн до 25,7 млн человек. Это важно, потому что средний чек по карте почти в 2 раза выше.

Компании удается сохранять высокий уровень рентабельности — так валовая маржа за 2023 год выросла с 33,1% до 34,0%, а в 4-ом квартале 2023 года она составила 35,3%.

Один из важнейших вызовов 2023 года — рост расходов на персонал из-за сильного кадрового дефицита на рынке. С этим столкнулись все компании, и Fix Price не исключение. Доля расходов на персонал выросла, что оказало давление на рентабельность по EBITDA и операционной прибыли.

Тем не менее, уровень маржи остается очень высоким. Для сравнения у X5 и Магнита рентабельность EBITDA (IAS 17) находится на уровне около 7-8%, а у Fix Price — 13,8% за 2023 год.

С момента IPO чистая прибыль компании практически удвоилась, а это было не так уж и давно (в начале 2021 года).

👉Чистая прибыль

Один из важнейших козырей Fix Price — отрицательный чистый долг.

👉Чистый долг

Компания с 2022 года копила деньги и искала возможности для возобновления выплаты дивидендов. На 31.12.2023 у компании на счетах было 37 млрд рублей (43,5 руб. на расписку).

Fix Price решает инфраструктурный вопрос и объявил о переезде с недружественного Кипра в дружественный Казахстан в ноябре прошлого года. Переезд в текущие времена — дело не быстрое, но он бы открыл более широкие возможности для выплаты дивидендов.

В январе этого года совет директоров одобрил промежуточные дивиденды в 9,8 руб. на расписку (8,4 млрд рублей), которые все акционеры получат до конца 1-ого квартала. Предполагаю, что компания сможет распределить и остальной запас, компенсировав пропущенные выплаты.

Долга у компании нет, рентабельность высокая, поэтому нет проблемы платить бОльшую часть прибыли. Продолжаю следить за результатами компании и жду от нее щедрых дивидендов! Начало этим выплатам уже положено.

Источник: https://smart-lab.ru/mobile/topic/992326

#FIXP

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}