🔥посты по рынку акций:

#LSRG Юрий Козлов: ЛСР: противоречивые операционные показатели за 9 месяцев 2019 года

#CHMF Дмитрий Баженов: Северсталь: операционные результаты за III кв. 2019 г. Околонулевая динамика показателей

#YNDX

Илья Воробев: Разбираемся в бизнесе Yandex и его оценке

Audussey: И снова про Яндекс и его «истинную капитализацию», «истинные мультипликаторы»

ITI Capital: Яндекс и Mail.ru: Ставка на сохранение и рост бизнеса

#MAGN Усиленные инвестиции: Мы актуализировали модель ММК и проанализировали историческое поведение внутренних и экспортных цен на плоский прокат

Андрей Михайлец: Куда инвестировать в конце 2019 года?

#LSRG Юрий Козлов: ЛСР: противоречивые операционные показатели за 9 месяцев 2019 года

#CHMF Дмитрий Баженов: Северсталь: операционные результаты за III кв. 2019 г. Околонулевая динамика показателей

#YNDX

Илья Воробев: Разбираемся в бизнесе Yandex и его оценке

Audussey: И снова про Яндекс и его «истинную капитализацию», «истинные мультипликаторы»

ITI Capital: Яндекс и Mail.ru: Ставка на сохранение и рост бизнеса

#MAGN Усиленные инвестиции: Мы актуализировали модель ММК и проанализировали историческое поведение внутренних и экспортных цен на плоский прокат

Андрей Михайлец: Куда инвестировать в конце 2019 года?

smart-lab.ru

ЛСР: противоречивые операционные показатели за 9 месяцев 2019 года

Источник Группа ЛСР представила свои производственные результаты за 9 месяцев 2019 года: Объём проданной недвижимости за этот период снизился

#LSRG

ЛСР: потенциал роста на фоне низких мультипликаторов

ЛСР торгуется по стоимости чистых активов и всего по 3.7x EV/EBITDA, демонстрирует отличное сокращение долга.

Компания демонстрирует небольшое снижение EBITDA и существенное снижение контрактации, но на наш взгляд, обладает существенным потенциалом роста.

Читать подробнее https://smart-lab.ru/blog/576757.php

ЛСР: потенциал роста на фоне низких мультипликаторов

ЛСР торгуется по стоимости чистых активов и всего по 3.7x EV/EBITDA, демонстрирует отличное сокращение долга.

Компания демонстрирует небольшое снижение EBITDA и существенное снижение контрактации, но на наш взгляд, обладает существенным потенциалом роста.

Читать подробнее https://smart-lab.ru/blog/576757.php

smart-lab.ru

ЛСР: потенциал роста на фоне низких мультипликаторов

ЛСР торгуется по стоимости чистых активов и всего по 3.7x EV/EBITDA, демонстрирует отличное сокращение долга. Компания демонстрирует небольшое снижение

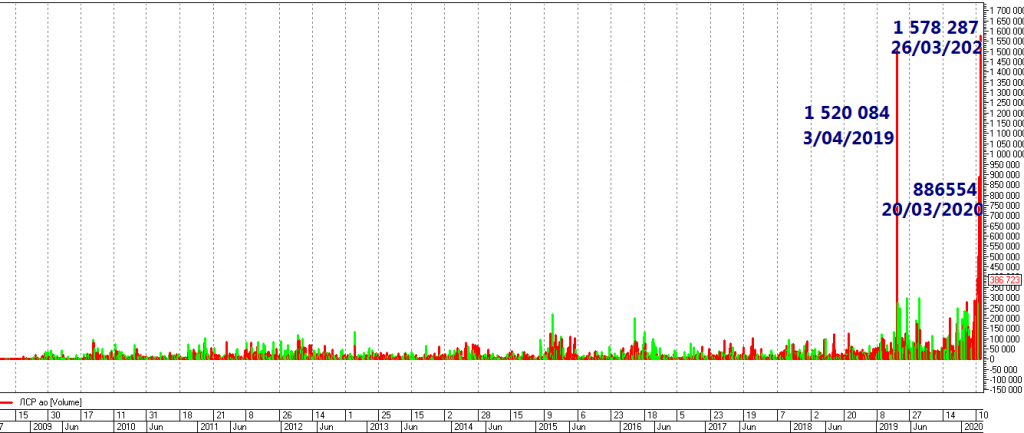

#LSRG Анормально больше сделки в ЛСР

Антон Чехов обратил внимание на сделки и задумался о том, что это могло быть...

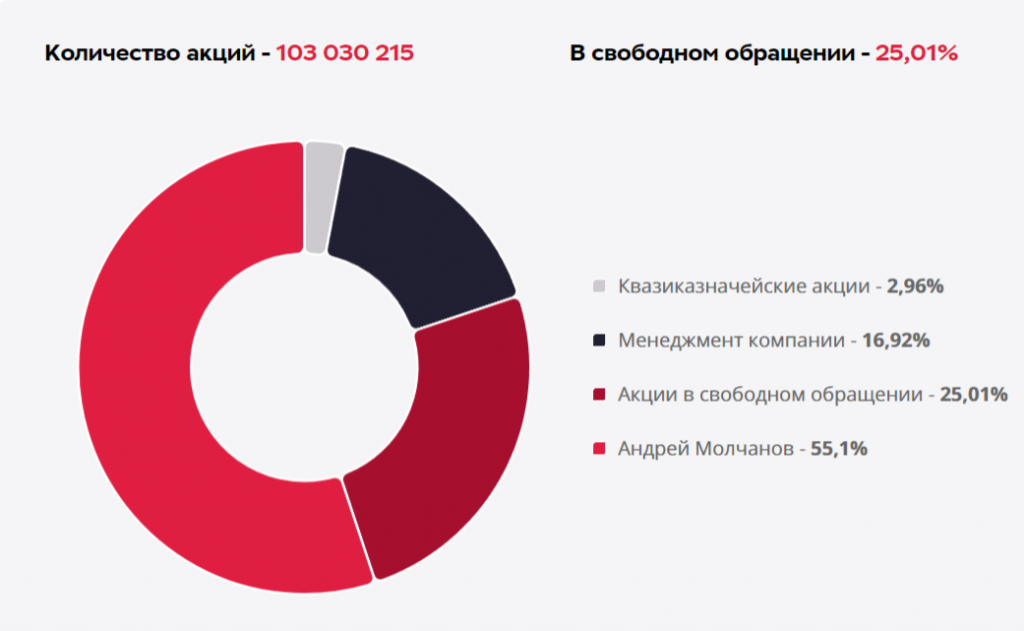

...за два дня 20 марта и 26 марта текущего года были перераспределены 2,4 миллиона акций ЛСР.

Посмотрел АК ЛСР Групп. Это сейчас 103 030 215, по оценке самой компании фри-флоат составляет 41,57%, т.е. 42 829 660 акций, тогда 2,4 от фри-флоата 5,75% за два дня! И при этом ещё и ложный пробой.

Правильно ли я на ваш взгляд трактую ситуацию?

крупный стейк-холдер, воспользовавшись рыночным отскоком сдал свой стейк по каким-то своим причинам

Пысы: Что это могут быть за причины?

👉изменился фундаметал компании

👉маржин-колл

👉потребовалась ликвидность для более доходной истории или для защиты других позиций

Читать далее и обсуждать тут: https://smart-lab.ru/blog/608217.php

Антон Чехов обратил внимание на сделки и задумался о том, что это могло быть...

...за два дня 20 марта и 26 марта текущего года были перераспределены 2,4 миллиона акций ЛСР.

Посмотрел АК ЛСР Групп. Это сейчас 103 030 215, по оценке самой компании фри-флоат составляет 41,57%, т.е. 42 829 660 акций, тогда 2,4 от фри-флоата 5,75% за два дня! И при этом ещё и ложный пробой.

Правильно ли я на ваш взгляд трактую ситуацию?

крупный стейк-холдер, воспользовавшись рыночным отскоком сдал свой стейк по каким-то своим причинам

Пысы: Что это могут быть за причины?

👉изменился фундаметал компании

👉маржин-колл

👉потребовалась ликвидность для более доходной истории или для защиты других позиций

Читать далее и обсуждать тут: https://smart-lab.ru/blog/608217.php

{kind=link}

Итоги недели от Антохи Ромашова

https://smart-lab.ru/blog/644652.php

Как всегда лучшие итоги недели, которые можно и нужно рекомендовать читать своим знакомым, друзьям и коллегам.

❗️Внутри целая куча инвестиционных идей, которые по определенным обстоятельствам автор не может писать в виде – покупаем это, продаем так-то, стоп тогда-то, выход там-то – и пока не будет этого делать.

📉Весь в красном, но при этом еще очень весел. Я бы так охарактеризовал индекс Мосбиржи и прошедшую неделю.

📉Третья подряд красная неделя на Мосбирже, но как-то вот падением и обвалом жутким это не назвать.

📉Индекс Мосбиржи по итогам недели минус 2% 2921, РТС минус 3,6% 1219, доллар рубль 75,28.

📉Нефть Brent пошатнулась относительно отметки 45 долларов и закрытие недели 42,35 минус аж почти целых 8%.

📉Дрогнули на неделе технологические американские индексы NASDAQ минус 3,2% 11313 и общий SP 500 3415 – минус 2,6%,

при этом в моменте аж на 10875 и 3347 соответственно.🤔

Общая тенденция недели – слабый нефте-газовый сектор, за исключением всего в белом #NVTK Новатэка👆,

завершившего 5 торговых дней в плюс 3% и вышедшем скорее всего на новые просторы,

или благодаря растущим ценам на газ в Европе ( закрытие недели в районе 140 долларов за 1000 кубов уже),

или скопившимся необыкновенному количеству шортистов, которых как обычно вынесут.

Почему не стоило шортить #GMKN ГМК Норникель и реализовать явно очевидную многим идею🤦♂️

( +3% и очень крепкий уровень в районе 20000) на вылете из топ4 MSCI Russia 10/40 описано было очень подробно,

теория полностью подтвердилась на данный момент,

🎯что не отменяет его дальнейшего необходимого и возможного осенне-зимнего сползания вниз в рамках глобального хода.

Историческая ребалансировка индексов MSCI Russia прошла в понедельник, 31 августа.

#YNDX Яндекс сплавили по хаям 5165 аж на 116 миллиардов за день,

общий оборот торгов всеми акциями при этом за день составил 196 млрд. рублей – второй исторический результат.

Как это было на истории 2,5 года изображено вот тут наглядно. 🎎

На неделе неожиданным для многих стали удачные отчеты девелоперов,

Группа ПИК #PIKK лидер недели аж + 7% и #LSRG ЛСР +2,4% = 800,

однако не стоит обольщаться, все уже отыграно заранее.

Неделя подтвердила давний мой взгляд на позицию #AFKS АФК Системы в #DSKY Детском мире –

❗️никакой очереди за покупкой контрольного пакета Детского Мира НИКОГДА не было.

Акции ритейлера — законные аутсайдеры недели минус 8% 110 рублей, что все равно безумно много для пустой компании, на событии, что Система и РКИФ продали 25% акций компании и вышли из капитала.

Из предыдущего обзора недели были озвучены возможные интересные идеи — #IRAO ИнтерРАО (+1,2%), #NVTK Новатэк, #MOEX Мосбиржа.

Все три компании дают мне понимание, что никакого катастрофического падения сейчас быть не может,

ну или только если 3 индексных кита будут падать дружно,

потому что их больше всех и скупили частные инвесторы,

о чем можно было ранее прочитать в разборе народного портфеля по итогам августа на Смартлабе (https://smart-lab.ru/blog/644586.php).

Основной драйвер до конца года – выход компании на Мосбиржу, очень интересная идея, явных минусов до сих пор не обнаружено, компания недорогая.

Продолжение про Сургут, Металлургов, MAIL читай в блоге на смартлабе: https://smart-lab.ru/blog/644652.php

https://smart-lab.ru/blog/644652.php

Как всегда лучшие итоги недели, которые можно и нужно рекомендовать читать своим знакомым, друзьям и коллегам.

❗️Внутри целая куча инвестиционных идей, которые по определенным обстоятельствам автор не может писать в виде – покупаем это, продаем так-то, стоп тогда-то, выход там-то – и пока не будет этого делать.

📉Весь в красном, но при этом еще очень весел. Я бы так охарактеризовал индекс Мосбиржи и прошедшую неделю.

📉Третья подряд красная неделя на Мосбирже, но как-то вот падением и обвалом жутким это не назвать.

📉Индекс Мосбиржи по итогам недели минус 2% 2921, РТС минус 3,6% 1219, доллар рубль 75,28.

📉Нефть Brent пошатнулась относительно отметки 45 долларов и закрытие недели 42,35 минус аж почти целых 8%.

📉Дрогнули на неделе технологические американские индексы NASDAQ минус 3,2% 11313 и общий SP 500 3415 – минус 2,6%,

при этом в моменте аж на 10875 и 3347 соответственно.🤔

Общая тенденция недели – слабый нефте-газовый сектор, за исключением всего в белом #NVTK Новатэка👆,

завершившего 5 торговых дней в плюс 3% и вышедшем скорее всего на новые просторы,

или благодаря растущим ценам на газ в Европе ( закрытие недели в районе 140 долларов за 1000 кубов уже),

или скопившимся необыкновенному количеству шортистов, которых как обычно вынесут.

Почему не стоило шортить #GMKN ГМК Норникель и реализовать явно очевидную многим идею🤦♂️

( +3% и очень крепкий уровень в районе 20000) на вылете из топ4 MSCI Russia 10/40 описано было очень подробно,

теория полностью подтвердилась на данный момент,

🎯что не отменяет его дальнейшего необходимого и возможного осенне-зимнего сползания вниз в рамках глобального хода.

Историческая ребалансировка индексов MSCI Russia прошла в понедельник, 31 августа.

#YNDX Яндекс сплавили по хаям 5165 аж на 116 миллиардов за день,

общий оборот торгов всеми акциями при этом за день составил 196 млрд. рублей – второй исторический результат.

Как это было на истории 2,5 года изображено вот тут наглядно. 🎎

На неделе неожиданным для многих стали удачные отчеты девелоперов,

Группа ПИК #PIKK лидер недели аж + 7% и #LSRG ЛСР +2,4% = 800,

однако не стоит обольщаться, все уже отыграно заранее.

Неделя подтвердила давний мой взгляд на позицию #AFKS АФК Системы в #DSKY Детском мире –

❗️никакой очереди за покупкой контрольного пакета Детского Мира НИКОГДА не было.

Акции ритейлера — законные аутсайдеры недели минус 8% 110 рублей, что все равно безумно много для пустой компании, на событии, что Система и РКИФ продали 25% акций компании и вышли из капитала.

Из предыдущего обзора недели были озвучены возможные интересные идеи — #IRAO ИнтерРАО (+1,2%), #NVTK Новатэк, #MOEX Мосбиржа.

Все три компании дают мне понимание, что никакого катастрофического падения сейчас быть не может,

ну или только если 3 индексных кита будут падать дружно,

потому что их больше всех и скупили частные инвесторы,

о чем можно было ранее прочитать в разборе народного портфеля по итогам августа на Смартлабе (https://smart-lab.ru/blog/644586.php).

Основной драйвер до конца года – выход компании на Мосбиржу, очень интересная идея, явных минусов до сих пор не обнаружено, компания недорогая.

Продолжение про Сургут, Металлургов, MAIL читай в блоге на смартлабе: https://smart-lab.ru/blog/644652.php

smart-lab.ru

Котировки недели индекса Мосбиржи. Полный обзор 04092020.

Котировки недели индекса Мосбиржи. Полный обзор 04092020. Как всегда лучшие итоги недели, которые можно и нужно рекомендовать читать своим

— Дорогая, что сегодня на ужин?

— С прошлой недели осталась небольшая порция еженедельного обзора от Антохи Ромашова.

— Ути мая❤️❤️❤️, иди камне.

Дивидендный дождь металлургов, слезы золотопроизводителей и дохлый отскок нефтегаза.

Неделя ознаменовалась отчетами металлургов по МСФО за 3 квартал.

Все трое – лидеры роста недели и дружно прибавляют по 7 процентов, объявив при этом каждый квартальные дивиденды выше ожиданий рынка.

#CHMF Северсталь +7% — 10 и дивиденд 37 рублей, #NLMK НЛМК подорожала на 5% и выплатит 6,43 рублей,

#MAGN ММК перестала отвесно падать, объявив рекордный квартальный дивиденд за всю историю в 2,39 рубля на акцию, в результате +7% — 37,28.

Взгляд на последнюю очень позитивный, хороший шанс купить компанию по оценке в долларах, как в 2014 году.

Фокус в том, что тогда был долг, а сейчас долга нет, но стоимость компании ( enterprise value EV) в долларах практически одинаковая – из-за этого и есть рублевая разница в котировках и кажется, что все выросло.

На самом деле на лоях валяется🤦♂️.

Победоносно штурмуют высоты на супер отчетах о продажах строители и девелоперы – #LSRG ЛСР лидер роста недели +10% 957 рублей, что кажется слегка перегретым давно.

Разогнанный ранее #PIKK ПИК слегка остыл и в нуле по итогам нелели чуть ниже 600 рублей за акцию.

Также на неделе пробовал ожить банковский сектор, #SBER прибавил 7 процентов – 214 рублей👌 и пойдет таки закрывать дивидендный гэп скорее всего, а вот чему обрадовался #VTBR ВТБ ( +8% 0,03479) совершенно неясно😆,

рынок не может быть на столько лопоухим, чтобы верить в очередные басни про сказочные дивиденды в «пятьдесят процентов строго от мсфо» когда-то там по итогам какого-то далекого года.

Выглядит как очередной подскок для закрытия шортов и дальнейшего погружения на многогодовое дно.

Как всегда сложная история и ситуация с #GMKN ГМК Норникель ( +0,8% — 19800), который продолжают кошмарить все кому не лень.

Мнение по ситуации было описано вот тут .

Очень кратко так – ничего хорошего пока не жду, рынок недооценивает до сих пор возможные риски,

но компания отчиталась операционно и финансово по РСБУ прекрасно , в этом и есть вся суть вопроса.

Просто напомнить из-за чего все это .

Отдельно хотел бы отметить историю про нефтегазовые компании,

т.к. купили уже все ранее и плачут также регулярно все, когда все это вырастит и станут богатыми.

#LKOH и #TATN прибавляют по 2%, однако ростом это назвать язык не поворачивается.

Мировые компании типа Exxon, BP также пытались нарисовать отскок дохлой кошки с уровней мартовских ковидных низких уровней, однако я уверен, что это не конец истории и нас ждет очень интересная вторая партия игры.

Далее на смартлабике: https://smart-lab.ru/blog/653804.php

— С прошлой недели осталась небольшая порция еженедельного обзора от Антохи Ромашова.

— Ути мая❤️❤️❤️, иди камне.

Дивидендный дождь металлургов, слезы золотопроизводителей и дохлый отскок нефтегаза.

Неделя ознаменовалась отчетами металлургов по МСФО за 3 квартал.

Все трое – лидеры роста недели и дружно прибавляют по 7 процентов, объявив при этом каждый квартальные дивиденды выше ожиданий рынка.

#CHMF Северсталь +7% — 10 и дивиденд 37 рублей, #NLMK НЛМК подорожала на 5% и выплатит 6,43 рублей,

#MAGN ММК перестала отвесно падать, объявив рекордный квартальный дивиденд за всю историю в 2,39 рубля на акцию, в результате +7% — 37,28.

Взгляд на последнюю очень позитивный, хороший шанс купить компанию по оценке в долларах, как в 2014 году.

Фокус в том, что тогда был долг, а сейчас долга нет, но стоимость компании ( enterprise value EV) в долларах практически одинаковая – из-за этого и есть рублевая разница в котировках и кажется, что все выросло.

На самом деле на лоях валяется🤦♂️.

Победоносно штурмуют высоты на супер отчетах о продажах строители и девелоперы – #LSRG ЛСР лидер роста недели +10% 957 рублей, что кажется слегка перегретым давно.

Разогнанный ранее #PIKK ПИК слегка остыл и в нуле по итогам нелели чуть ниже 600 рублей за акцию.

Также на неделе пробовал ожить банковский сектор, #SBER прибавил 7 процентов – 214 рублей👌 и пойдет таки закрывать дивидендный гэп скорее всего, а вот чему обрадовался #VTBR ВТБ ( +8% 0,03479) совершенно неясно😆,

рынок не может быть на столько лопоухим, чтобы верить в очередные басни про сказочные дивиденды в «пятьдесят процентов строго от мсфо» когда-то там по итогам какого-то далекого года.

Выглядит как очередной подскок для закрытия шортов и дальнейшего погружения на многогодовое дно.

Как всегда сложная история и ситуация с #GMKN ГМК Норникель ( +0,8% — 19800), который продолжают кошмарить все кому не лень.

Мнение по ситуации было описано вот тут .

Очень кратко так – ничего хорошего пока не жду, рынок недооценивает до сих пор возможные риски,

но компания отчиталась операционно и финансово по РСБУ прекрасно , в этом и есть вся суть вопроса.

Просто напомнить из-за чего все это .

Отдельно хотел бы отметить историю про нефтегазовые компании,

т.к. купили уже все ранее и плачут также регулярно все, когда все это вырастит и станут богатыми.

#LKOH и #TATN прибавляют по 2%, однако ростом это назвать язык не поворачивается.

Мировые компании типа Exxon, BP также пытались нарисовать отскок дохлой кошки с уровней мартовских ковидных низких уровней, однако я уверен, что это не конец истории и нас ждет очень интересная вторая партия игры.

Далее на смартлабике: https://smart-lab.ru/blog/653804.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Трейдеров повязали арматурой. ФАС нашла виноватых в росте цен на металл

👉Автопром палладил с дефицитом. Нехватка металла толкает котировки вверх

👉Убытки пассажирских авиакомпаний РФ в 2020 году составили почти 200 млрд рублей

👉«Лукойл» может начать платитить дивиденды ценными бумагами

👉X5 приценивается к аптекам. Ритейлер займется онлайн-торговлей лекарствами

👉Huawei нашла нового партнера для локализации в России

👉ВТБ укрепляет «Моби.Деньги». Глава эквайринга банка станет гендиректором НКО

👉«Дочка» «Газпрома» впервые откроет метановые заправки по франшизе

👉Группа ЛСР хочет выйти на рынок элитного жилья Москвы

👉Поправить крылья: «Аэрофлот» планирует разместить облигации

https://smart-lab.ru/blog/news/691955.php

#gazp #aflt #vtbr #lkoh #five #lsrg #afks

👉Трейдеров повязали арматурой. ФАС нашла виноватых в росте цен на металл

👉Автопром палладил с дефицитом. Нехватка металла толкает котировки вверх

👉Убытки пассажирских авиакомпаний РФ в 2020 году составили почти 200 млрд рублей

👉«Лукойл» может начать платитить дивиденды ценными бумагами

👉X5 приценивается к аптекам. Ритейлер займется онлайн-торговлей лекарствами

👉Huawei нашла нового партнера для локализации в России

👉ВТБ укрепляет «Моби.Деньги». Глава эквайринга банка станет гендиректором НКО

👉«Дочка» «Газпрома» впервые откроет метановые заправки по франшизе

👉Группа ЛСР хочет выйти на рынок элитного жилья Москвы

👉Поправить крылья: «Аэрофлот» планирует разместить облигации

https://smart-lab.ru/blog/news/691955.php

#gazp #aflt #vtbr #lkoh #five #lsrg #afks

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Трейдеров повязали арматурой. ФАС нашла виноватых в росте цен на металл Антимонопольная служба обвинила ряд крупных металлотрейдеров в картельном

Обзор прессы: Сбербанк, НОВАТЭК, Победа, ЛСР - 16/08/21

👉Российские инвесторы компенсируют уход иностранных

👉Брокеры вкладывают выручку в инфраструктуру

👉ФАС проверит крупнейшие сети на ценовой сговор

👉Антикризисные фонды. Чем интересны ПИФы денежного рынка

👉Банки распустили вкладчиков. Ряд крупных игроков потеряли средства граждан

👉Новое СП по ЕБС могут создать без Сбербанка

👉«Аврора» пришвартовалась к НОВАТЭКу

👉НЛМК восстановила производство стали после возгорания

👉Глава «Победы» — РБК: «Государство не должно ничего компенсировать»

👉«Победа» потеряла более ₽1 млрд из-за приостановки полетов в Турцию

👉Здания ликероводочного предприятия приобрела группа ЛСР

https://smart-lab.ru/blog/news/716363.php

#sber #nvtk #lsrg #aflt

👉Российские инвесторы компенсируют уход иностранных

👉Брокеры вкладывают выручку в инфраструктуру

👉ФАС проверит крупнейшие сети на ценовой сговор

👉Антикризисные фонды. Чем интересны ПИФы денежного рынка

👉Банки распустили вкладчиков. Ряд крупных игроков потеряли средства граждан

👉Новое СП по ЕБС могут создать без Сбербанка

👉«Аврора» пришвартовалась к НОВАТЭКу

👉НЛМК восстановила производство стали после возгорания

👉Глава «Победы» — РБК: «Государство не должно ничего компенсировать»

👉«Победа» потеряла более ₽1 млрд из-за приостановки полетов в Турцию

👉Здания ликероводочного предприятия приобрела группа ЛСР

https://smart-lab.ru/blog/news/716363.php

#sber #nvtk #lsrg #aflt

smart-lab.ru

Обзор прессы: Сбербанк, НОВАТЭК, Победа, ЛСР - 16/08/21

Российские инвесторы компенсируют уход иностранных Международные инвесторы девятую неделю подряд выводят средства из фондов, ориентированных на российский рынок. Суммарный

Обзор прессы: ЛСР Группа, ВТБ, Газпром, СБП — 17/11/21

👉Сертификация в Германии сдвигает на лето запуск «Северного потока-2»

👉Максимальные ставки по вкладам в крупнейших банках приблизились к 7%

👉Банки допустили обнуление тарифов на переводы по номеру телефона

👉«Дочка» ВТБ выкупает площадку в центре Москвы

👉Группа ЛСР заплатит 2 млрд рублей за права на бывшее здание Усачевско-Чернявского женского училища в Хамовниках

https://smart-lab.ru/blog/news/739906.php

#vtbr #gazp #lsrg #hals

👉Сертификация в Германии сдвигает на лето запуск «Северного потока-2»

👉Максимальные ставки по вкладам в крупнейших банках приблизились к 7%

👉Банки допустили обнуление тарифов на переводы по номеру телефона

👉«Дочка» ВТБ выкупает площадку в центре Москвы

👉Группа ЛСР заплатит 2 млрд рублей за права на бывшее здание Усачевско-Чернявского женского училища в Хамовниках

https://smart-lab.ru/blog/news/739906.php

#vtbr #gazp #lsrg #hals

smart-lab.ru

Обзор прессы: ЛСР Группа, ВТБ, Газпром, СБП — 17/11/21

Сертификация в Германии сдвигает на лето запуск «Северного потока-2» Приостановка Германией сертификации оператора газопровода «Северный поток-2» швейцарской Nord Stream

Обзор прессы: санкции, ЛСР Группа, СБП, Яндекс, OZON, Fitch Ratings — 05/03/22

👉Fitch понизило рейтинги «Газпрома», ЛУКОЙЛа и других российских сырьевых компаний

👉Fitch понизило рейтинги 20 российских регионов и городов и 32 банков

👉Samsung приостановила поставки в Россию

👉Российские авиакомпании теряют перестрахование и руководство

👉Сингапур ввел санкции против ЦБ и банков

👉«Яндексу» и «Озону» придется договариваться с держателями евробондов

👉Hitachi и Komatsu приостановили поставки строительной техники в Россию

👉Лимит одной операции в сервисе переводов ЦБ могут увеличить до 1 млн рублей

👉Группа ЛСР может построить еще 475 000 кв. м недвижимости в Москве

👉Девелоперы заморозят новые проекты

https://smart-lab.ru/blog/news/777396.php

#lsrg #ozon #yndx

👉Fitch понизило рейтинги «Газпрома», ЛУКОЙЛа и других российских сырьевых компаний

👉Fitch понизило рейтинги 20 российских регионов и городов и 32 банков

👉Samsung приостановила поставки в Россию

👉Российские авиакомпании теряют перестрахование и руководство

👉Сингапур ввел санкции против ЦБ и банков

👉«Яндексу» и «Озону» придется договариваться с держателями евробондов

👉Hitachi и Komatsu приостановили поставки строительной техники в Россию

👉Лимит одной операции в сервисе переводов ЦБ могут увеличить до 1 млн рублей

👉Группа ЛСР может построить еще 475 000 кв. м недвижимости в Москве

👉Девелоперы заморозят новые проекты

https://smart-lab.ru/blog/news/777396.php

#lsrg #ozon #yndx

smart-lab.ru

Обзор прессы: санкции, ЛСР Группа, СБП, Яндекс, OZON, Fitch Ratings — 05/03/22

Fitch понизило рейтинги «Газпрома», ЛУКОЙЛа и других российских сырьевых компаний Рейтинговое агентство Fitch Ratings понизило рейтинги 26 российских сырьевых

Обзор прессы: Яндекс, цифровой рубль, уголь, эскроу, Газпром, Группа ЛСР, НРД — 22/06/22

👉На финансовом рынке может появиться новый инструмент

👉Банки попросили вернуть им зависшие в НРД евро в другой валюте

👉«Нафтогаз Украины» собирается судиться с «Газпромом»

👉Минфин внепланово изымет у «Газпрома» 416 млрд руб

👉Краудлендинг обрастает просрочкой

👉«Дом.РФ» требует с ЛСР неустойку за досрочно погашенный кредит

👉Канада начала поиск путей для отправки ФРГ турбин для «Северного потока»

👉Путин посоветовал прислушаться к словам Набиуллиной про эскроу-счета

👉Уголь в ЕС вновь дорожает из-за нехватки российского газа

👉Сделки с недвижимостью в цифровом рубле опробуют в 2023-м

👉В Совфеде увидели риск роста цен на АЗС из-за «Яндекса»

https://smart-lab.ru/blog/news/813616.php

#yndx #gazp #lsrg #spbe

👉На финансовом рынке может появиться новый инструмент

👉Банки попросили вернуть им зависшие в НРД евро в другой валюте

👉«Нафтогаз Украины» собирается судиться с «Газпромом»

👉Минфин внепланово изымет у «Газпрома» 416 млрд руб

👉Краудлендинг обрастает просрочкой

👉«Дом.РФ» требует с ЛСР неустойку за досрочно погашенный кредит

👉Канада начала поиск путей для отправки ФРГ турбин для «Северного потока»

👉Путин посоветовал прислушаться к словам Набиуллиной про эскроу-счета

👉Уголь в ЕС вновь дорожает из-за нехватки российского газа

👉Сделки с недвижимостью в цифровом рубле опробуют в 2023-м

👉В Совфеде увидели риск роста цен на АЗС из-за «Яндекса»

https://smart-lab.ru/blog/news/813616.php

#yndx #gazp #lsrg #spbe

smart-lab.ru

Обзор прессы: Яндекс, цифровой рубль, уголь, эскроу, Газпром, Группа ЛСР, НРД — 22/06/22

На финансовом рынке может появиться новый инструмент “Ъ” стали известны подробности проекта обращения золота в цифровой форме на Санкт-Петербургской

ЛСР: слабые результаты и подмоченная репутация

Автор: Георгий Аведиков

В этой статье:

• Группа ЛСР - застройщик с подпорченной репутацией

• Выручка и EBITDA выросли, но остальные статьи доходов вызывают вопросы

• Увеличение себестоимости и коммерческих расходов, а также убыток от выбытия дочернего предприятия привели к падению прибыли на акцию

• Долговая нагрузка компании продолжает расти, что может затруднить выплату дивидендов

• Бизнес ЛСР показал слабость даже при хороших рыночных условиях

• Репутация компании испорчена из-за действий главного акционера и менеджмента

• Необходимо обращать внимание на мажоритариев/менеджмент при выборе акций на рынке

• Не желательно входить в одну лодку с ЛСР до тех пор, пока компания не станет более прозрачной и не разработает четкую дивидендную политику.

Читайте на Смартлабе:

https://smart-lab.ru/947788

#LSRG держим?

👍 – держим!

🐳 – нет, зачем?

Автор: Георгий Аведиков

В этой статье:

• Группа ЛСР - застройщик с подпорченной репутацией

• Выручка и EBITDA выросли, но остальные статьи доходов вызывают вопросы

• Увеличение себестоимости и коммерческих расходов, а также убыток от выбытия дочернего предприятия привели к падению прибыли на акцию

• Долговая нагрузка компании продолжает расти, что может затруднить выплату дивидендов

• Бизнес ЛСР показал слабость даже при хороших рыночных условиях

• Репутация компании испорчена из-за действий главного акционера и менеджмента

• Необходимо обращать внимание на мажоритариев/менеджмент при выборе акций на рынке

• Не желательно входить в одну лодку с ЛСР до тех пор, пока компания не станет более прозрачной и не разработает четкую дивидендную политику.

Читайте на Смартлабе:

https://smart-lab.ru/947788

#LSRG держим?

👍 – держим!

🐳 – нет, зачем?

{kind=link}

ЛСР продолжает развод века:

Кейс с ущемлением прав миноритариев пополняется новыми фактами. Речи о сверх дивиденде - блеф

Автор: Владислав Кофанов

Если взглянуть на отчёт и трезво посмотреть на цифры, то видно, что прибыль компании 32,8₽ млрд, нераспределённая 24,8₽ млрд (8₽ млрд ушли на дивиденды), чтобы выплатить сверх дивиденды данная сумма должна быть вложена в ликвидные инструменты, но денежная позиция компании — 305,4₽ млн.

При этом оборотные активы выросли на 7₽ млрд (5,5₽ млрд — это дебиторская задолженность). Как итог ~17,8₽ млрд ушло на погашение кредитов и займов.

Вы до сих пор верите в сверх дивиденд?

Операционные результаты компании за IV квартал, конечно, ошеломительные, но доля ипотеки в продажах 75%. А теперь вспоминаем, что по льготной ипотеке изменили условия, а в июне хотят сделать более адресной, при этом ипотека на вторичное жильё падает с каждым месяцем при ставке в 16%. Весёлый 2024 г.

Полный обзор см. на Смартлабе:

https://smart-lab.ru/mobile/topic/996323

А вы держите #LSRG?

👍 — держим!

🐳 — нееее...

😍 аналитика🔄 новости🔄 бонды

Кейс с ущемлением прав миноритариев пополняется новыми фактами. Речи о сверх дивиденде - блеф

Автор: Владислав Кофанов

Если взглянуть на отчёт и трезво посмотреть на цифры, то видно, что прибыль компании 32,8₽ млрд, нераспределённая 24,8₽ млрд (8₽ млрд ушли на дивиденды), чтобы выплатить сверх дивиденды данная сумма должна быть вложена в ликвидные инструменты, но денежная позиция компании — 305,4₽ млн.

При этом оборотные активы выросли на 7₽ млрд (5,5₽ млрд — это дебиторская задолженность). Как итог ~17,8₽ млрд ушло на погашение кредитов и займов.

Вы до сих пор верите в сверх дивиденд?

Операционные результаты компании за IV квартал, конечно, ошеломительные, но доля ипотеки в продажах 75%. А теперь вспоминаем, что по льготной ипотеке изменили условия, а в июне хотят сделать более адресной, при этом ипотека на вторичное жильё падает с каждым месяцем при ставке в 16%. Весёлый 2024 г.

Полный обзор см. на Смартлабе:

https://smart-lab.ru/mobile/topic/996323

А вы держите #LSRG?

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Дивиденды в апреле 2024: кто заплатит и кто объявит. Открытие сезона

Автор: Sid_the_sloth

На российском рынке понемногу начинается основной дивидендный сезон — компании объявляют и выплачивают дивы по итогам 2023 г.

По прогнозам, объем выплат за 2024 год может превысить 5 трлн. руб. В апреле лишь отдельные компании распределят дивиденды, зато в мае поток наверняка усилится. Кроме того, в этом месяце пройдет ряд собраний акционеров, на котором будут обсуждаться вопросы по распределению прибыли. За какими эмитентами следить? Расскажу в обзоре.

👉Кто заплатит дивиденды в апреле

Выделил 3 компании, дивиденды которых уже рекомендованы советом директоров. Дивдоходность указана на момент закрытия вечерней сессии 29 марта. Также напоминаю даты, до которых (включительно) нужно купить акции, чтобы получить объявленные дивы.

👉Черкизово (#GCHE)

● Дивиденды на акцию: 205,38 руб.

● Дивдоходность: 3,95%

● Купить до: 4 апреля

Черкизово радует своих акционеров небольшими, но стабильными дивидендными выплатами вот уже 10 лет. Совокупный размер выплат за 2023 год будет в 2,2 раза выше, чем годом ранее, а дивдоходность за весь 2023 г. составит около 6,9%.

Увеличение дивидендов связано с ростом прибыли группы — по итогам 2023 г. чистая прибыль выросла в 2,2 раза. Улучшение итогового финансового результата обусловлено сильными показателями в производстве курицы и свинины. Держу символическую позицию из 3 акций, получу 616 руб. «грязными». Можно будет прикупить палку Черкизовской колбасы.

👉Группа Позитив (#POSI)

● Дивиденды на акцию: 47,3 руб.

● Дивдоходность: 1,71%

● Купить до: 18 апреля

Дивиденды для акционеров Позитива являются скорее маленьким приятным бонусом. Совокупная дивдоходность в 2023 г. за три выплаты составила лишь 4,1%. Важнее темпы роста бизнеса — компания является яркой «историей роста». Держу небольшую позицию из 6 акций, получу 283 руб. «грязными». Можно будет взять крафтового пивa для позитива 😎

👉Группа ЛСР (#LSRG)

● Дивиденды на акцию: 100 руб.

● Дивдоходность: 10,3%

● Купить до: 30 апреля

ЛСР по итогам 2023 г. приняла неожиданное решение увеличить дивиденды с 78 руб. до 100 руб. на акцию, что привело к резкой переоценке бумаг.

Я сидел в акциях ЛСР аж с 2021 года, долго ждал хоть какого-то оживления и, дождавшись выхода в плюс, продал по 800 руб. — прямо перед «ракетой». Молодец, Сид. Всё как обычно.

👉Кто может объявить дивиденды в апреле

👉МТС

По подсчетам аналитиков Альфа-банка, МТС может выплатить за 2023 год ₽34,8 на акцию, что соответствует 11,7% дивидендной доходности по текущим ценам. За 2022 год МТС выплатила ₽34,29 на одну бумагу.

👉ММК

Дивиденд ММК за прошлый год может составить ₽2,75 на акцию (доходность 4,9%). Директор по устойчивому развитию и связям с инвесторами ММК Ярослава Врубель ранее говорила, что совет директоров компании может рассмотреть вопрос о выплате дивидендов в конце апреля.

👉Магнит

По мнению всё тех же альфа-аналитиков, дивиденды Магнита могут составить ₽981 на акцию, что соответствует доходности 12,6%. Такая выплата будет более чем в 2 раза выше дивиденда за 2022 год (₽412 на бумагу).

👉Газпромнефть

ГПН уже выплатила ₽83 на акцию за 9 мес. 2023 года. Ориентиром может быть 75% прибыли по МСФО. По примерным расчетам, при выплате 75-100% от чистой прибыли дивиденд за 4-й квартал может составить ₽18-24 на акцию. Подробно разбирал результаты Газпромнефти здесь.

👉Совкомфлот

Если СКФ выплатит 50% прибыли по МСФО, то финальный дивиденд может составить ₽11,3 на акцию. Это соответствуют 8,8% доходности по текущим ценам. Конъюнктура на рынке судоходных перевозок складывается благоприятная, так что есть шанс, что в 2024 г. компания вновь сможет показать сильный результат. Подробно разбирал результаты Совкомфлота здесь.

👉Татнефть

«Татка» направляет на дивиденды 50% прибыли по МСФО или РСБУ в зависимости от того, что выше. По подсчетам аналитиков, компания может выплатить ₽30,8 на акцию — как по префам, так и по обычке. В этом случае Дивдоходность составит 4,47% по текущим ценам.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1003146

😍 аналитика🔄 новости🔄 бонды

Автор: Sid_the_sloth

На российском рынке понемногу начинается основной дивидендный сезон — компании объявляют и выплачивают дивы по итогам 2023 г.

По прогнозам, объем выплат за 2024 год может превысить 5 трлн. руб. В апреле лишь отдельные компании распределят дивиденды, зато в мае поток наверняка усилится. Кроме того, в этом месяце пройдет ряд собраний акционеров, на котором будут обсуждаться вопросы по распределению прибыли. За какими эмитентами следить? Расскажу в обзоре.

👉Кто заплатит дивиденды в апреле

Выделил 3 компании, дивиденды которых уже рекомендованы советом директоров. Дивдоходность указана на момент закрытия вечерней сессии 29 марта. Также напоминаю даты, до которых (включительно) нужно купить акции, чтобы получить объявленные дивы.

👉Черкизово (#GCHE)

● Дивиденды на акцию: 205,38 руб.

● Дивдоходность: 3,95%

● Купить до: 4 апреля

Черкизово радует своих акционеров небольшими, но стабильными дивидендными выплатами вот уже 10 лет. Совокупный размер выплат за 2023 год будет в 2,2 раза выше, чем годом ранее, а дивдоходность за весь 2023 г. составит около 6,9%.

Увеличение дивидендов связано с ростом прибыли группы — по итогам 2023 г. чистая прибыль выросла в 2,2 раза. Улучшение итогового финансового результата обусловлено сильными показателями в производстве курицы и свинины. Держу символическую позицию из 3 акций, получу 616 руб. «грязными». Можно будет прикупить палку Черкизовской колбасы.

👉Группа Позитив (#POSI)

● Дивиденды на акцию: 47,3 руб.

● Дивдоходность: 1,71%

● Купить до: 18 апреля

Дивиденды для акционеров Позитива являются скорее маленьким приятным бонусом. Совокупная дивдоходность в 2023 г. за три выплаты составила лишь 4,1%. Важнее темпы роста бизнеса — компания является яркой «историей роста». Держу небольшую позицию из 6 акций, получу 283 руб. «грязными». Можно будет взять крафтового пивa для позитива 😎

👉Группа ЛСР (#LSRG)

● Дивиденды на акцию: 100 руб.

● Дивдоходность: 10,3%

● Купить до: 30 апреля

ЛСР по итогам 2023 г. приняла неожиданное решение увеличить дивиденды с 78 руб. до 100 руб. на акцию, что привело к резкой переоценке бумаг.

Я сидел в акциях ЛСР аж с 2021 года, долго ждал хоть какого-то оживления и, дождавшись выхода в плюс, продал по 800 руб. — прямо перед «ракетой». Молодец, Сид. Всё как обычно.

👉Кто может объявить дивиденды в апреле

👉МТС

По подсчетам аналитиков Альфа-банка, МТС может выплатить за 2023 год ₽34,8 на акцию, что соответствует 11,7% дивидендной доходности по текущим ценам. За 2022 год МТС выплатила ₽34,29 на одну бумагу.

👉ММК

Дивиденд ММК за прошлый год может составить ₽2,75 на акцию (доходность 4,9%). Директор по устойчивому развитию и связям с инвесторами ММК Ярослава Врубель ранее говорила, что совет директоров компании может рассмотреть вопрос о выплате дивидендов в конце апреля.

👉Магнит

По мнению всё тех же альфа-аналитиков, дивиденды Магнита могут составить ₽981 на акцию, что соответствует доходности 12,6%. Такая выплата будет более чем в 2 раза выше дивиденда за 2022 год (₽412 на бумагу).

👉Газпромнефть

ГПН уже выплатила ₽83 на акцию за 9 мес. 2023 года. Ориентиром может быть 75% прибыли по МСФО. По примерным расчетам, при выплате 75-100% от чистой прибыли дивиденд за 4-й квартал может составить ₽18-24 на акцию. Подробно разбирал результаты Газпромнефти здесь.

👉Совкомфлот

Если СКФ выплатит 50% прибыли по МСФО, то финальный дивиденд может составить ₽11,3 на акцию. Это соответствуют 8,8% доходности по текущим ценам. Конъюнктура на рынке судоходных перевозок складывается благоприятная, так что есть шанс, что в 2024 г. компания вновь сможет показать сильный результат. Подробно разбирал результаты Совкомфлота здесь.

👉Татнефть

«Татка» направляет на дивиденды 50% прибыли по МСФО или РСБУ в зависимости от того, что выше. По подсчетам аналитиков, компания может выплатить ₽30,8 на акцию — как по префам, так и по обычке. В этом случае Дивдоходность составит 4,47% по текущим ценам.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1003146

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

МНЕНИЕ: Депутат Госдумы Аксаков: уже во второй половине этого года возможно снижение цен на недвижимость до 40% — Парламентская газета

Читать далее

👉 https://smartlab.news/i/120738

#PIKK #SMLT #LSRG

Читать далее

👉 https://smartlab.news/i/120738

#PIKK #SMLT #LSRG

{kind=link}