#AGRO

Русагро, снижение рентабельности и рост дивидендов

Автор: Георгий Аведиков

В 3 квартале цены на основную продукцию, которую реализует компания, затормозили рост.

🌽Сельскохозяйственный сегмент

Рыночные цены на пшеницу и сою вошли во флэт, однако, за счет роста объемов реализации пшеницы удалось вытянуть выручку сегмента и EBITDA. рентабельность EBITDA выросла до 53% (43% годом ранее). Положительная динамика связана в том числе с сокращением издержек.

К сожалению, по итогам 3 квартала это единственный сегмент, где был рост EBITDA год к году.

🧈Масложировой сегмент

Очень наглядная картина того, как влияет сдерживание отпускных цен при росте сырья. Выручка за 3 кв. выросла на 82% г/г, а EBITDA сократилась на (12%) г/г. Рентабельность EBITDA опустилась до 8% (17% годом ранее). Рост себестоимости произошел из-за увеличения цен на подсолнечник, подсолнечное и пальмовое масло, отпускные цены были под давлением из-за ограничений внутренних цен на бутилированное масло и экспортных пошлин.

🐖Мясной сегмент

Ситуация аналогична той, что происходит в масложировом сегменте, рост выручки в 3 кв. составил 17% г/г, а EBITDA снизилась на (25%) г/г. Падение операционных доходов связано с ростом издержек на корма и ветеринарные услуги. На рентабельность EBITDA негативное влияния оказал запуск производства в Приморье из-за увеличения расходов на корм.

🍭Сахарный сегмент

Сахарный сегмент не так сильно влияет на итоговые результаты из-за относительно небольшой доли в структуре выручки. Доходы выросли на 13% г/г, EBITDA прибавила 9% г/г. Рентабельность осталась на прежнем уровне (24%).

Отчет вышел слабый и вдобавок был подкреплен решением ген. директора, Максима Басова, уйти со своего поста с 2022 года. По его словам приемник уже найден и подготовлен, его представят нам до конца текущего года. Более 10 лет он управлял бизнесом и нужно сказать, что весьма неплохо это ему удавалось.

При этом, Басов останется акционером компании (доля 8%) и сохранит место в совете директоров.

📊Мультипликаторы:

- EV/EBITDA = 5,5 (средняя за 5 лет — 7,3)

- P/E = 3,6 — на прибыль оказали влияние разовые факторы по переоценке биологических активов (+11 млрд. руб.).

- P/E* = 5 (средняя за 5 лет — 6,5) — скорректированный показатель

- ND/EBITDA = 1,63

По мультипликаторам наблюдается определенный дисконт, но это связано с высокой базой и высокими ценами на основную продукцию. В момент разворота цикла ситуация поменяется.

В рамках новой див. политики обещают платить 50% от ЧП по МСФО. Переоценка биологических активов в данном случае играет на руку акционерам. За последние 12 месяцев заработали на дивы 20,6 млрд. руб. или 153,1 рубль на акцию, что к текущей цене дает ДД в районе 13,7% годовых. Вполне неплохо для растущей компании, с учетом ее потенциала и развитием проекта в Приморье.

Акции в моменте смотрятся неплохо коррекция дает хорошую возможность нарастить немного позицию. Но нужно иметь в виду, что мы близко к пику цикла и в следующем году маржинальность и чистая прибыль будет под давлением. К слову, без учета прибыли от переоценки активов див. доходность составила бы 10% к текущим ценам, что уже не так интересно при текущих ставках.

https://smart-lab.ru/blog/742121.php

Русагро, снижение рентабельности и рост дивидендов

Автор: Георгий Аведиков

В 3 квартале цены на основную продукцию, которую реализует компания, затормозили рост.

🌽Сельскохозяйственный сегмент

Рыночные цены на пшеницу и сою вошли во флэт, однако, за счет роста объемов реализации пшеницы удалось вытянуть выручку сегмента и EBITDA. рентабельность EBITDA выросла до 53% (43% годом ранее). Положительная динамика связана в том числе с сокращением издержек.

К сожалению, по итогам 3 квартала это единственный сегмент, где был рост EBITDA год к году.

🧈Масложировой сегмент

Очень наглядная картина того, как влияет сдерживание отпускных цен при росте сырья. Выручка за 3 кв. выросла на 82% г/г, а EBITDA сократилась на (12%) г/г. Рентабельность EBITDA опустилась до 8% (17% годом ранее). Рост себестоимости произошел из-за увеличения цен на подсолнечник, подсолнечное и пальмовое масло, отпускные цены были под давлением из-за ограничений внутренних цен на бутилированное масло и экспортных пошлин.

🐖Мясной сегмент

Ситуация аналогична той, что происходит в масложировом сегменте, рост выручки в 3 кв. составил 17% г/г, а EBITDA снизилась на (25%) г/г. Падение операционных доходов связано с ростом издержек на корма и ветеринарные услуги. На рентабельность EBITDA негативное влияния оказал запуск производства в Приморье из-за увеличения расходов на корм.

🍭Сахарный сегмент

Сахарный сегмент не так сильно влияет на итоговые результаты из-за относительно небольшой доли в структуре выручки. Доходы выросли на 13% г/г, EBITDA прибавила 9% г/г. Рентабельность осталась на прежнем уровне (24%).

Отчет вышел слабый и вдобавок был подкреплен решением ген. директора, Максима Басова, уйти со своего поста с 2022 года. По его словам приемник уже найден и подготовлен, его представят нам до конца текущего года. Более 10 лет он управлял бизнесом и нужно сказать, что весьма неплохо это ему удавалось.

При этом, Басов останется акционером компании (доля 8%) и сохранит место в совете директоров.

📊Мультипликаторы:

- EV/EBITDA = 5,5 (средняя за 5 лет — 7,3)

- P/E = 3,6 — на прибыль оказали влияние разовые факторы по переоценке биологических активов (+11 млрд. руб.).

- P/E* = 5 (средняя за 5 лет — 6,5) — скорректированный показатель

- ND/EBITDA = 1,63

По мультипликаторам наблюдается определенный дисконт, но это связано с высокой базой и высокими ценами на основную продукцию. В момент разворота цикла ситуация поменяется.

В рамках новой див. политики обещают платить 50% от ЧП по МСФО. Переоценка биологических активов в данном случае играет на руку акционерам. За последние 12 месяцев заработали на дивы 20,6 млрд. руб. или 153,1 рубль на акцию, что к текущей цене дает ДД в районе 13,7% годовых. Вполне неплохо для растущей компании, с учетом ее потенциала и развитием проекта в Приморье.

Акции в моменте смотрятся неплохо коррекция дает хорошую возможность нарастить немного позицию. Но нужно иметь в виду, что мы близко к пику цикла и в следующем году маржинальность и чистая прибыль будет под давлением. К слову, без учета прибыли от переоценки активов див. доходность составила бы 10% к текущим ценам, что уже не так интересно при текущих ставках.

https://smart-lab.ru/blog/742121.php

{kind=link}

Обзор прессы: Русагро, Черкизово, ОВК, ВкусВилл, Газпром, ETF — 26/11/21

👉Российские банки могут повторить рекорд по чистой прибыли в 2022 году

👉Индустрия коллективных инвестиций ждет выхода на рынок зарубежных ETF

👉Президент НАУФОР Алексей Тимофеев о том, как допуск ETF повлияет на российский рынок

👉«Приход иностранных фондов будет стимулировать конкуренцию». Ольга Шишлянникова, первый заместитель директора департамента инфраструктуры финансового рынка ЦБ

👉Сербия сохранит низкую цену газа еще на полгода

👉Основатель «Вкусвилл» не исключил отказ от выхода на биржу

👉Неспособность договориться с кредиторами ОВК принесла банку Траст убытки

👉Свинина нагуляла инвестиции. Крупные хозяйства наращивают производство

👉«Синара» осталась без заказов от московского транспорта на ₽0,4 трлн

https://smart-lab.ru/blog/news/742544.php

#agro #gche #gazp #uwgn

👉Российские банки могут повторить рекорд по чистой прибыли в 2022 году

👉Индустрия коллективных инвестиций ждет выхода на рынок зарубежных ETF

👉Президент НАУФОР Алексей Тимофеев о том, как допуск ETF повлияет на российский рынок

👉«Приход иностранных фондов будет стимулировать конкуренцию». Ольга Шишлянникова, первый заместитель директора департамента инфраструктуры финансового рынка ЦБ

👉Сербия сохранит низкую цену газа еще на полгода

👉Основатель «Вкусвилл» не исключил отказ от выхода на биржу

👉Неспособность договориться с кредиторами ОВК принесла банку Траст убытки

👉Свинина нагуляла инвестиции. Крупные хозяйства наращивают производство

👉«Синара» осталась без заказов от московского транспорта на ₽0,4 трлн

https://smart-lab.ru/blog/news/742544.php

#agro #gche #gazp #uwgn

smart-lab.ru

Обзор прессы: Русагро, Черкизово, ОВК, ВкусВилл, Газпром, ETF — 26/11/21

Российские банки могут повторить рекорд по чистой прибыли в 2022 году Рейтинговое агентство НКР прогнозирует, что чистая прибыль российских

Обзор прессы: Русагро, КАМАЗ, ЭНЕЛ РОССИЯ — 17/12/21

👉Сенаторы хотят обязать зарубежные IT-компании платить налоги в России

👉Минэнерго готовит субсидию для выпуска пропилена

👉«Энел Россия» не построила Кольскую ВЭС вовремя по транспортным причинам

👉Водородный автобус КамАЗа появится в Москве к концу 2022 года

👉КамАЗ ждет роста продаж в 2022 году на фоне проблем конкурентов

👉Гендиректор «Русагро» Максим Басов рассказывает, как холдинг пережил регулирование цен, и делает оптимистичные прогнозы

👉В «Магните» и «Пятерочке» появятся выделенные зоны для фермеров

https://smart-lab.ru/blog/news/749284.php

#mgnt #five #agro #kmaz #enru #lkoh #sibn

👉Сенаторы хотят обязать зарубежные IT-компании платить налоги в России

👉Минэнерго готовит субсидию для выпуска пропилена

👉«Энел Россия» не построила Кольскую ВЭС вовремя по транспортным причинам

👉Водородный автобус КамАЗа появится в Москве к концу 2022 года

👉КамАЗ ждет роста продаж в 2022 году на фоне проблем конкурентов

👉Гендиректор «Русагро» Максим Басов рассказывает, как холдинг пережил регулирование цен, и делает оптимистичные прогнозы

👉В «Магните» и «Пятерочке» появятся выделенные зоны для фермеров

https://smart-lab.ru/blog/news/749284.php

#mgnt #five #agro #kmaz #enru #lkoh #sibn

smart-lab.ru

Обзор прессы: Русагро, КАМАЗ, ЭНЕЛ РОССИЯ — 17/12/21

Сенаторы хотят обязать зарубежные IT-компании платить налоги в России Комиссия Совета федерации по информационной политике и взаимодействию со СМИ

Обзор прессы: Fix Price, Магнит, Русагро — 20/01/22

👉Суд арестовал активы «Русагро» и ее акционеров Мошковича и Басова на 22 млрд рублей

👉Небольших эмитентов ждет испытание высокими ставками

👉Банки тестируют рассрочку на покупку недвижимости

👉Инвестбанкиры закрыли хороший год. Новым заработкам мешают инфляция и геополитика

👉Инвестсообщество заступилось за идею Минэкономразвития ограничить в правах квазиказначейские акции

👉«Магнит» создает медиаплатформу для привлечения новых клиентов

👉Сеть Fix Price покупает у PNK Group крупный логопарк в Домодедове

https://smart-lab.ru/blog/news/758633.php

#fixp #mgnt #agro

👉Суд арестовал активы «Русагро» и ее акционеров Мошковича и Басова на 22 млрд рублей

👉Небольших эмитентов ждет испытание высокими ставками

👉Банки тестируют рассрочку на покупку недвижимости

👉Инвестбанкиры закрыли хороший год. Новым заработкам мешают инфляция и геополитика

👉Инвестсообщество заступилось за идею Минэкономразвития ограничить в правах квазиказначейские акции

👉«Магнит» создает медиаплатформу для привлечения новых клиентов

👉Сеть Fix Price покупает у PNK Group крупный логопарк в Домодедове

https://smart-lab.ru/blog/news/758633.php

#fixp #mgnt #agro

smart-lab.ru

Обзор прессы: Fix Price, Магнит, Русагро — 20/01/22

Суд арестовал активы « Русагро » и ее акционеров Мошковича и Басова на 22 млрд рублей Арбитражный суд Саратовской

Обзор прессы: ЗПИФ, НПЗ, КАМАЗ, Русагро, GV Gold — 19/04/22

👉УГМК продолжает искать золото. Сделка по покупке GV Gold застопорилась

👉«Русагро» может выкупить российский бизнес финской Valio

👉В России разрешат автомобильные двигатели класса «Евро-0»

👉Мазут и бензин плохо идут на экспорт

👉Рентные ЗПИФы готовятся к освобождению площадей

👉Власти РФ задумались о возможности выпуска деталей для иностранных лайнеров

👉Что нам стоит: продажи застройщиков в апреле просели вдвое

https://smart-lab.ru/blog/news/794143.php

#agro #gvgl #kmaz

👉УГМК продолжает искать золото. Сделка по покупке GV Gold застопорилась

👉«Русагро» может выкупить российский бизнес финской Valio

👉В России разрешат автомобильные двигатели класса «Евро-0»

👉Мазут и бензин плохо идут на экспорт

👉Рентные ЗПИФы готовятся к освобождению площадей

👉Власти РФ задумались о возможности выпуска деталей для иностранных лайнеров

👉Что нам стоит: продажи застройщиков в апреле просели вдвое

https://smart-lab.ru/blog/news/794143.php

#agro #gvgl #kmaz

smart-lab.ru

Обзор прессы: ЗПИФ, НПЗ, КАМАЗ, Русагро, GV Gold — 19/04/22

УГМК продолжает искать золото . Сделка по покупке GV Gold застопорилась Один из крупнейших российских производителей цветных металлов —

Обзор прессы: Самолет, Русагро, ипотека, Русал — 07/06/22

👉Из-за остановки экспорта свинца весь металл осел в стране

👉«Русал» пытается вернуть долю в австралийском заводе через суд

👉Банки снижают ипотечные ставки в борьбе за клиентов

👉В пищевой отрасли РФ может смениться лидер по выручке

👉Группа «Самолет» будет строить в Татарстане

https://smart-lab.ru/blog/news/809429.php

#smlt #agro #rual

👉Из-за остановки экспорта свинца весь металл осел в стране

👉«Русал» пытается вернуть долю в австралийском заводе через суд

👉Банки снижают ипотечные ставки в борьбе за клиентов

👉В пищевой отрасли РФ может смениться лидер по выручке

👉Группа «Самолет» будет строить в Татарстане

https://smart-lab.ru/blog/news/809429.php

#smlt #agro #rual

smart-lab.ru

Обзор прессы: Самолет, Русагро, ипотека, Русал — 07/06/22

Из-за остановки экспорта свинца весь металл осел в стране Российские заводы по производству свинца оказались на грани закрытия из-за

Обзор прессы: SWIFT, ВТБ, Росбанк, ПИК СЗ, Русагро, Фортум, уголь, сталь, Clearstream, БПИФ — 14/06/22

👉Bloomberg узнал об отказе двух банков США от операций по госдолгу России

👉Биржевые ПИФы зашли мимо биржи. Брокеры нашли возможность обойти блокировки

👉Брокеры рассказали о проблеме с конвертацией расписок из-за санкций против НРД

👉Российский уголь осваивается в Индии. Поставки в первом квартале резко выросли

👉Fortum хочет продать все активы до 1 июля

👉Vestas расторгает СПИК на лопасти для ВЭС «Фортума»

👉Глава АКРА Михаил Сухов об эффекте санкций, конкуренции и первых дивидендах

👉В России увеличилось производство подсолнечного масла

👉Застройщики открывают Дальний Восток. Они ищут регионы, где еще есть спрос на жилье

👉Костин заявил о необходимости новых стандартов регулирования банков

👉Цены на сталь в России упали на 40% на фоне слабеющего спроса и дорогого рубля

👉«Интеррос» не хочет, чтобы мы были банком при промышленной группе»

👉ВТБ купил 100 000 лицензий российского аналога Microsoft Office на 1,2 млрд рублей

👉Иностранцев могут лишить миноритарных долей в российских классифайдах

👉Евросоюз со вторника отключит ряд российских банков от SWIFT

https://smart-lab.ru/blog/news/811273.php

#vtbr #rosb #pikk #agro #irao

👉Bloomberg узнал об отказе двух банков США от операций по госдолгу России

👉Биржевые ПИФы зашли мимо биржи. Брокеры нашли возможность обойти блокировки

👉Брокеры рассказали о проблеме с конвертацией расписок из-за санкций против НРД

👉Российский уголь осваивается в Индии. Поставки в первом квартале резко выросли

👉Fortum хочет продать все активы до 1 июля

👉Vestas расторгает СПИК на лопасти для ВЭС «Фортума»

👉Глава АКРА Михаил Сухов об эффекте санкций, конкуренции и первых дивидендах

👉В России увеличилось производство подсолнечного масла

👉Застройщики открывают Дальний Восток. Они ищут регионы, где еще есть спрос на жилье

👉Костин заявил о необходимости новых стандартов регулирования банков

👉Цены на сталь в России упали на 40% на фоне слабеющего спроса и дорогого рубля

👉«Интеррос» не хочет, чтобы мы были банком при промышленной группе»

👉ВТБ купил 100 000 лицензий российского аналога Microsoft Office на 1,2 млрд рублей

👉Иностранцев могут лишить миноритарных долей в российских классифайдах

👉Евросоюз со вторника отключит ряд российских банков от SWIFT

https://smart-lab.ru/blog/news/811273.php

#vtbr #rosb #pikk #agro #irao

smart-lab.ru

Обзор прессы: SWIFT, ВТБ, Росбанк, ПИК СЗ, Русагро, Фортум, уголь, сталь, Clearstream, БПИФ — 14/06/22

Bloomberg узнал об отказе двух банков США от операций по госдолгу России JPMorgan Chase и Goldman Sachs не будут

Обзор прессы: МТС, Petropavlovsk, Tele2, Русагро, ТМК, Газпром, Euroclear — 13/07/22

👉У инвесторов появился шанс получить в будущем валютные выплаты по российским бумагам

👉«Северный поток – 2» частично оправдался в Европейском суде

👉В РФ может появиться новый вид некредитных финансовых организаций

👉Шесть заводов получили освобождение от уплаты акциза

👉Производители сахара просят запретить беспошлинный импорт

👉Tele2 выделяет башенные активы в отдельную структуру

👉Petropavlovsk запросил внешнее управление и будет продавать активы

👉МТС разрабатывает свой аналог Apple Pay и Google Pay

https://smart-lab.ru/blog/news/819691.php

#gazp #trmk #agro #rtkm #mtss #pogr

👉У инвесторов появился шанс получить в будущем валютные выплаты по российским бумагам

👉«Северный поток – 2» частично оправдался в Европейском суде

👉В РФ может появиться новый вид некредитных финансовых организаций

👉Шесть заводов получили освобождение от уплаты акциза

👉Производители сахара просят запретить беспошлинный импорт

👉Tele2 выделяет башенные активы в отдельную структуру

👉Petropavlovsk запросил внешнее управление и будет продавать активы

👉МТС разрабатывает свой аналог Apple Pay и Google Pay

https://smart-lab.ru/blog/news/819691.php

#gazp #trmk #agro #rtkm #mtss #pogr

smart-lab.ru

Обзор прессы: МТС, Petropavlovsk, Tele2, Русагро, ТМК, Газпром, Euroclear — 13/07/22

У инвесторов появился шанс получить в будущем валютные выплаты по российским бумагам Euroclear создал для держателей российских «дефолтных» евробондов

Обзор прессы: уголь, Русагро, Новатэк, карта МИР — 10/08/22

👉ЦБ инициирует импортозамещение индексов

👉ЕС нарастил импорт угля перед запретом на его поставки из России

👉Минпромторг предрек цветной металлургии бурный рост в 2025-2030 годах

👉Компания «Эльгауголь» займется геологоразведкой в Якутии

👉Энергоснабжение проекта «Арктик СПГ-2» может обеспечить турецкая плавучая станция

👉В Турции оказали теплый прием картам «Мир» российских подсанкционных игроков

👉«Русагро» займется выпуском детских каш

👉Крупнейшая грузовая авиагруппа «Волга-Днепр» сократит более 200 пилотов Boeing

👉Вступил в силу полный запрет на импорт российского угля в Евросоюз

https://smart-lab.ru/blog/news/827496.php

#agro #nvtk

👉ЦБ инициирует импортозамещение индексов

👉ЕС нарастил импорт угля перед запретом на его поставки из России

👉Минпромторг предрек цветной металлургии бурный рост в 2025-2030 годах

👉Компания «Эльгауголь» займется геологоразведкой в Якутии

👉Энергоснабжение проекта «Арктик СПГ-2» может обеспечить турецкая плавучая станция

👉В Турции оказали теплый прием картам «Мир» российских подсанкционных игроков

👉«Русагро» займется выпуском детских каш

👉Крупнейшая грузовая авиагруппа «Волга-Днепр» сократит более 200 пилотов Boeing

👉Вступил в силу полный запрет на импорт российского угля в Евросоюз

https://smart-lab.ru/blog/news/827496.php

#agro #nvtk

smart-lab.ru

Обзор прессы: уголь, Русагро, Новатэк, карта МИР — 10/08/22

ЦБ инициирует импортозамещение индексов Банк России намерен до конца года инициировать разработку законодательства, регулирующего формирование индикаторов финансового и товарного

Обзор прессы: АФК Система, Русагро, Аэрофлот, майнинг — 29/08/22

👉Объем майнинга на нефтяных месторождениях достиг 85 МВт

👉Участники рынка предлагают ЦБ отказаться от многих текущих и будущих ограничений

👉ЦБ поспорил с Минфином по поводу бюджетного правила

👉Росавиация расширила программу субсидирования на полеты в регионы по 49 направлениям

👉Лоукостер «Победа» должен вернуть Внуково 2 млрд рублей

👉Побочные продукты сахарного производства дешевеют из-за санкций ЕС

👉В Госдуме предложили ввести регулирование цен на уголь

👉«Дочка» АФК «Система» приобрела производителя электросудов Emperium

https://smart-lab.ru/blog/news/832737.php

#aflt #afks #agro

👉Объем майнинга на нефтяных месторождениях достиг 85 МВт

👉Участники рынка предлагают ЦБ отказаться от многих текущих и будущих ограничений

👉ЦБ поспорил с Минфином по поводу бюджетного правила

👉Росавиация расширила программу субсидирования на полеты в регионы по 49 направлениям

👉Лоукостер «Победа» должен вернуть Внуково 2 млрд рублей

👉Побочные продукты сахарного производства дешевеют из-за санкций ЕС

👉В Госдуме предложили ввести регулирование цен на уголь

👉«Дочка» АФК «Система» приобрела производителя электросудов Emperium

https://smart-lab.ru/blog/news/832737.php

#aflt #afks #agro

smart-lab.ru

Обзор прессы: АФК Система, Русагро, Аэрофлот, майнинг — 29/08/22

Объем майнинга на нефтяных месторождениях достиг 85 МВт Энергомощность ферм по добыче криптовалюты на нефтяных месторождениях РФ достигла 85

Как компании зарабатывают деньги. Годовой отчёт Русагро.

Автор: Бог Вычислений

Сегодня читаем годовой отчёт и изучаем из чего состоит бизнес компании Русагро — одного из крупнейших вертикально интегрированных агрохолдингов России.

Сельское хозяйство — один из первых бизнесов, придуманных человечеством. До наступления промышленной революции все бизнесы, и сельское хозяйство в том числе, были по современным меркам малыми и средними. Это связано с проблемами масштабирования — земля не берётся из ниоткуда, её нельзя произвести или переместить туда, куда хочется. Если вы каким-то образом получили во владение землю, то масштабы вашей деятельности сильно ограничены мобильностью транспорта и обрабатывающей техники.

Из-за этих ограничений с древних времён земля обрабатывалась сельскими жителями, живущими в непосредственной близости от сельхозугодий. Еда производилась недалеко от мест её потребления — низкая мобильность транспорта и отсутствие холодильных машин в большинстве случаев не позволяли перевозить продукты на дальние расстояния до их порчи. Сегодня железный конь пришёл на смену крестьянской лошадке, мобильность в сельском хозяйстве и пищевых производствах выросла значительно, однако даже в структуре таких крупных холдингов как Русагро до сих пор заметно тяготение к малым формам — компания состоит из большого количества малых и средних предприятий, заточенных в основном на локальный рынок.

Все они объединены в четыре сегмента бизнеса: сельскохозяйственный, масложировой, мясной и сахарный. Хлопнул бургер, сахарку пожевал, маслицем запил и пошёл зябь пахать, молотить ячмень и т.д.

Полный разбор отчёта Русагро читайте на Смартлабе:

https://smart-lab.ru/blog/846870.php

#AGRO

Автор: Бог Вычислений

Сегодня читаем годовой отчёт и изучаем из чего состоит бизнес компании Русагро — одного из крупнейших вертикально интегрированных агрохолдингов России.

Сельское хозяйство — один из первых бизнесов, придуманных человечеством. До наступления промышленной революции все бизнесы, и сельское хозяйство в том числе, были по современным меркам малыми и средними. Это связано с проблемами масштабирования — земля не берётся из ниоткуда, её нельзя произвести или переместить туда, куда хочется. Если вы каким-то образом получили во владение землю, то масштабы вашей деятельности сильно ограничены мобильностью транспорта и обрабатывающей техники.

Из-за этих ограничений с древних времён земля обрабатывалась сельскими жителями, живущими в непосредственной близости от сельхозугодий. Еда производилась недалеко от мест её потребления — низкая мобильность транспорта и отсутствие холодильных машин в большинстве случаев не позволяли перевозить продукты на дальние расстояния до их порчи. Сегодня железный конь пришёл на смену крестьянской лошадке, мобильность в сельском хозяйстве и пищевых производствах выросла значительно, однако даже в структуре таких крупных холдингов как Русагро до сих пор заметно тяготение к малым формам — компания состоит из большого количества малых и средних предприятий, заточенных в основном на локальный рынок.

Все они объединены в четыре сегмента бизнеса: сельскохозяйственный, масложировой, мясной и сахарный. Хлопнул бургер, сахарку пожевал, маслицем запил и пошёл зябь пахать, молотить ячмень и т.д.

Полный разбор отчёта Русагро читайте на Смартлабе:

https://smart-lab.ru/blog/846870.php

#AGRO

{kind=link}

НКХП – тёмная лошадка в транспортном секторе

Автор: Козлов Юрий

📈 По данным Росстата, валовой сбор зерна в этом году в нашей стране вырос на 15,6% (г/г) до 140,2 млн т., поведал Росстат. Агрохолдинги собрали 96 млн т., остальной объём пришёлся на крестьянско-фермерские хозяйства.

🌾 При этом средняя урожайность в этом году на 27% выше показателя годичной давности и составляет 33,3 ц/га. Благоприятные погодные условия позволили сельхозпроизводителям получить неплохой урожай в этом году. Ура, товарищи!

А раз урожай, как мы уже с вами выяснили, получился рекордным, это теперь спокойно позволяет Правительству РФ отменить ограничения на экспорт зерна:

👩🔧 «Урожай большой, поэтому, в принципе, наверное, да, предпосылки к тому, чтобы вводить какие-то количественные ограничения сейчас отсутствуют», — поведала вице-премьер РФ Виктория Абрамченко.

Напомню, экспортные ограничения рассчитывается исходя из баланса зерновых и распределяется по историческому принципу. Она вводится ежегодно с 15 февраля по 30 июня.

💰 Теперь что касается цен. Экспортные цены на российскую пшеницу сейчас составляют около $330 за тонну, что позволяет российским компаниям работать с неплохой маржой, ведь до пандемии COVID-19 показатель был около $200 за тонну.

Минсельхоз России не планирует отменять экспортные пошлины на пшеницу, однако опасаться этого не стоит, т.к. большая часть средств обратно возвращается в отрасль в виде прямой поддержки или через льготные кредиты, поэтому крупные с/х производители чувствуют себя весьма комфортно.

Агропром сейчас, наверное, одна из самых поддерживаемых отраслей по соотношению инвестиций государства на рубль получаемого эффекта.

👉 Отмена экспортных квот окажет благоприятное влияние не только на с/х производителей (яркий публичный пример — Русагро, но и на НКХП (Новороссийский комбинат хлебопродуктов), который является одним из крупнейших зерновых терминалов России.

По мере снижения геополитической напряжённости бумаги НКХП могут продемонстрировать неплохой рост, за счёт увеличения перевалки зерна. Но в краткосрочной и среднесрочной перспективе акции, скорее всего, продолжат торговаться в боковике, поскольку инвесторы в периоды неопределённости традиционно не спешат с покупкой бумаг второго эшелона.

Обсудить пост на Смартлабе:

https://smart-lab.ru/blog/849299.php

#AGRO

#NKHP

Автор: Козлов Юрий

📈 По данным Росстата, валовой сбор зерна в этом году в нашей стране вырос на 15,6% (г/г) до 140,2 млн т., поведал Росстат. Агрохолдинги собрали 96 млн т., остальной объём пришёлся на крестьянско-фермерские хозяйства.

🌾 При этом средняя урожайность в этом году на 27% выше показателя годичной давности и составляет 33,3 ц/га. Благоприятные погодные условия позволили сельхозпроизводителям получить неплохой урожай в этом году. Ура, товарищи!

А раз урожай, как мы уже с вами выяснили, получился рекордным, это теперь спокойно позволяет Правительству РФ отменить ограничения на экспорт зерна:

👩🔧 «Урожай большой, поэтому, в принципе, наверное, да, предпосылки к тому, чтобы вводить какие-то количественные ограничения сейчас отсутствуют», — поведала вице-премьер РФ Виктория Абрамченко.

Напомню, экспортные ограничения рассчитывается исходя из баланса зерновых и распределяется по историческому принципу. Она вводится ежегодно с 15 февраля по 30 июня.

💰 Теперь что касается цен. Экспортные цены на российскую пшеницу сейчас составляют около $330 за тонну, что позволяет российским компаниям работать с неплохой маржой, ведь до пандемии COVID-19 показатель был около $200 за тонну.

Минсельхоз России не планирует отменять экспортные пошлины на пшеницу, однако опасаться этого не стоит, т.к. большая часть средств обратно возвращается в отрасль в виде прямой поддержки или через льготные кредиты, поэтому крупные с/х производители чувствуют себя весьма комфортно.

Агропром сейчас, наверное, одна из самых поддерживаемых отраслей по соотношению инвестиций государства на рубль получаемого эффекта.

👉 Отмена экспортных квот окажет благоприятное влияние не только на с/х производителей (яркий публичный пример — Русагро, но и на НКХП (Новороссийский комбинат хлебопродуктов), который является одним из крупнейших зерновых терминалов России.

По мере снижения геополитической напряжённости бумаги НКХП могут продемонстрировать неплохой рост, за счёт увеличения перевалки зерна. Но в краткосрочной и среднесрочной перспективе акции, скорее всего, продолжат торговаться в боковике, поскольку инвесторы в периоды неопределённости традиционно не спешат с покупкой бумаг второго эшелона.

Обсудить пост на Смартлабе:

https://smart-lab.ru/blog/849299.php

#AGRO

#NKHP

{kind=link}

Русагро - обзор операционных результатов за 3кв2022

Автор: TAUREN

▫️Капитализация: 110 млрд руб (814 руб/расписка)

▫️ Выручка в 3кв2022: 58,1 млрд р (+2% г/г)

☀️ Масложировой сегмент:

Производство сырого масла: -10% г/г

Потребительский сегмент (реализация) -1% г/г

Промышленный сегмент (реализация) -4% г/г

🥩 Мясной сегмент:

Производство свиней: +13% г/г

Объем реализации: +17% г/г

🍰Сахарный сегмент:

Производство: +3% г/г

Объем реализации: +11% г/г

🌾 Сельхоз сегмент:

Реализация зерновых (осн. пшеница): -46% г/г

Реализация масличных культур: +52% г/г

Реализация сахарной свеклы: +1% г/г

✅ Ключевым позитивом являются высокие цены реализуемую продукцию. Даже несмотря на возможное снижение цен, даже до неплохих результатов 2020 года падать ценам еще далеко. Темпы роста выручки в 3кв2022 сильно замедлились, тем не менее, за 9м2022 выручка компании выросла до 189 млрд рублей (+14% г/г), т.е. выше инфляции. Однако, далее, скорее всего, последует её падение до тех пор, пока рецессия не будет завершена.

✅Для защитного сектора компания оценена недорого. Скорректированная прибыль Русагро за 1П2022 составила около 15 млрд рублей по итогам 2022 года этот показатель, скорее всего, будет около 25 млрд рублей fwd p/e 2022 = 4.4. Показатель хуже ожиданий, которые были в начала года, это во многом из-за укрепления рубля и падения выручки в рублях.

❌ У компании расходы растут быстрее инфляции — это негатив, который мы увидим у многих российских компаний. Компания еще не отчиталась за 3кв2022 финансово, но если тенденция сохранится, нужно будет пересматривать её оценку.

❌ По-прежнему нет никаких движений в направлении смены юрисдикции. Это ограждает меня от добавления акций в портфель с марта-апреля. Как минимум, самые «сочные» дивиденды (за 2021 и 2022й год под большим вопросом. С 2023 года, их потенциальный размер будет существенно меньше.

Вывод:

Компания интересная, но рисков стало больше, финансовые показатели, вероятно, достигли локального пика и далее должны будут скорректироваться относительно высокой базы 2021 года. Адекватная цена по-прежнему находится на уровне 1150 рублей за бумагу. Все-таки Русагро — это косвенный бенефициар энергетического и продовольственного кризиса, что должно поддержать цены на продукцию компании на довольно высоких уровнях.

Если бы не иностранная юрисдикция и отмена дивидендных выплат — держал бы компанию как защитный актив.

• Данный пост не является рекомендацией по каким-либо действиям с акциями Русагро #AGRO

Автор: TAUREN

▫️Капитализация: 110 млрд руб (814 руб/расписка)

▫️ Выручка в 3кв2022: 58,1 млрд р (+2% г/г)

☀️ Масложировой сегмент:

Производство сырого масла: -10% г/г

Потребительский сегмент (реализация) -1% г/г

Промышленный сегмент (реализация) -4% г/г

🥩 Мясной сегмент:

Производство свиней: +13% г/г

Объем реализации: +17% г/г

🍰Сахарный сегмент:

Производство: +3% г/г

Объем реализации: +11% г/г

🌾 Сельхоз сегмент:

Реализация зерновых (осн. пшеница): -46% г/г

Реализация масличных культур: +52% г/г

Реализация сахарной свеклы: +1% г/г

✅ Ключевым позитивом являются высокие цены реализуемую продукцию. Даже несмотря на возможное снижение цен, даже до неплохих результатов 2020 года падать ценам еще далеко. Темпы роста выручки в 3кв2022 сильно замедлились, тем не менее, за 9м2022 выручка компании выросла до 189 млрд рублей (+14% г/г), т.е. выше инфляции. Однако, далее, скорее всего, последует её падение до тех пор, пока рецессия не будет завершена.

✅Для защитного сектора компания оценена недорого. Скорректированная прибыль Русагро за 1П2022 составила около 15 млрд рублей по итогам 2022 года этот показатель, скорее всего, будет около 25 млрд рублей fwd p/e 2022 = 4.4. Показатель хуже ожиданий, которые были в начала года, это во многом из-за укрепления рубля и падения выручки в рублях.

❌ У компании расходы растут быстрее инфляции — это негатив, который мы увидим у многих российских компаний. Компания еще не отчиталась за 3кв2022 финансово, но если тенденция сохранится, нужно будет пересматривать её оценку.

❌ По-прежнему нет никаких движений в направлении смены юрисдикции. Это ограждает меня от добавления акций в портфель с марта-апреля. Как минимум, самые «сочные» дивиденды (за 2021 и 2022й год под большим вопросом. С 2023 года, их потенциальный размер будет существенно меньше.

Вывод:

Компания интересная, но рисков стало больше, финансовые показатели, вероятно, достигли локального пика и далее должны будут скорректироваться относительно высокой базы 2021 года. Адекватная цена по-прежнему находится на уровне 1150 рублей за бумагу. Все-таки Русагро — это косвенный бенефициар энергетического и продовольственного кризиса, что должно поддержать цены на продукцию компании на довольно высоких уровнях.

Если бы не иностранная юрисдикция и отмена дивидендных выплат — держал бы компанию как защитный актив.

• Данный пост не является рекомендацией по каким-либо действиям с акциями Русагро #AGRO

{kind=link}

Финансовые результаты Русагро удручают. Вопрос по дивидендам закрыт.

Автор: Владислав Кофанов

Компания Русагро опубликовала финансовые результаты за 3 квартал и 9 месяцев 2022 года.

Если раньше вопрос о дивидендах был актуален (при редомициляции эмитента), то после отчёта о них можно забыть. Почему?

Об этом говорят основные показатели:

▪️ Выручка за период составила 182 027 млн руб., увеличение на 24 451 млн руб. (+16%) по сравнению с 9 месяцами 2021 г.;

▪️ Скорректированный показатель EBITDA2 составил 35 371 млн руб., увеличение на 4 649 млн руб. (+15%) по сравнению с 9 месяцами 2021 г.;

▪️ Рентабельность по скорректированному показателю EBITDA сохранилась на одинаковом уровне 19% за 9 месяцев 2022 г. и за 9 месяцев 2021 г.;

▪️ Чистая прибыль за период составила 1 337 млн руб., снижение на 34 085 млн руб. (-96%);

▪️ Чистый долг3 на 30 сентября 2022 г. составил 104 501 млн руб.;

▪️ Соотношение Чистый долг/ Скорректированный показатель EBITDA (LTM4) на 30 сентября 2022 г. равно 1,98x.

Динамика чистой прибыли — удручающая.

Менеджмент выделил несколько факторов повлиявших на чистую прибыль:

📉 в основном за счет убытков от курсовых разниц (укрепления рубля)

📉 переоценки биологических активов из-за сокращения рыночных цен

📉 роста себестоимости продаж.

Все же, я считаю, что переезд компании с Кипра должен быть легких делом, но менеджмент уже почти год проводит в тишине и данный вопрос опускает. Усидеть на 2 стульях не получится (понравится нашим акционерам и западным). Была надежда на мажоритария, но и он не содействует переезду. Учитывая показатели и действия менеджмента, то покупку данных акций ставлю на паузу, наверное, длительную.

С уважением, Владислав Кофанов.

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/854410.php

#AGRO

Автор: Владислав Кофанов

Компания Русагро опубликовала финансовые результаты за 3 квартал и 9 месяцев 2022 года.

Если раньше вопрос о дивидендах был актуален (при редомициляции эмитента), то после отчёта о них можно забыть. Почему?

Об этом говорят основные показатели:

▪️ Выручка за период составила 182 027 млн руб., увеличение на 24 451 млн руб. (+16%) по сравнению с 9 месяцами 2021 г.;

▪️ Скорректированный показатель EBITDA2 составил 35 371 млн руб., увеличение на 4 649 млн руб. (+15%) по сравнению с 9 месяцами 2021 г.;

▪️ Рентабельность по скорректированному показателю EBITDA сохранилась на одинаковом уровне 19% за 9 месяцев 2022 г. и за 9 месяцев 2021 г.;

▪️ Чистая прибыль за период составила 1 337 млн руб., снижение на 34 085 млн руб. (-96%);

▪️ Чистый долг3 на 30 сентября 2022 г. составил 104 501 млн руб.;

▪️ Соотношение Чистый долг/ Скорректированный показатель EBITDA (LTM4) на 30 сентября 2022 г. равно 1,98x.

Динамика чистой прибыли — удручающая.

Менеджмент выделил несколько факторов повлиявших на чистую прибыль:

📉 в основном за счет убытков от курсовых разниц (укрепления рубля)

📉 переоценки биологических активов из-за сокращения рыночных цен

📉 роста себестоимости продаж.

Все же, я считаю, что переезд компании с Кипра должен быть легких делом, но менеджмент уже почти год проводит в тишине и данный вопрос опускает. Усидеть на 2 стульях не получится (понравится нашим акционерам и западным). Была надежда на мажоритария, но и он не содействует переезду. Учитывая показатели и действия менеджмента, то покупку данных акций ставлю на паузу, наверное, длительную.

С уважением, Владислав Кофанов.

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/854410.php

#AGRO

{kind=link}

Инвесторы Русагро беднеют на глазах

Автор: Виктор Петров

По предварительной информации среди акционеров Русагро после отчёта охренели всех человек. Русагро заняла одну из верхних строчек среди компаний приносящих отрицательную пользу акционерам. Сразу после ВТБ. Пока мы с вами искали в интернете рецепты маринованной картошки, Русагро предоставила свои финансовые результаты по итогам 9 месяцев 2022 года. А там, поверьте, есть на что взглянуть с отвращением.

Чистая прибыль общества побила рекорд и составила 1,33 млрд. рублей. А это, надо сказать, дохрена. Дохрена как мало. Так, например, за 9 месяцев 2021 года Чистая прибыль составила 35,42 млрд. рублей, что примерно в 25 раз больше, чем в этом году. Вы только гляньте на эти позорные кварталы 2022 года.

Получается уже не так весело, как в прошлом года, да?

• Выручка +16%

• Чистый долг 104 млрд. рублей +42%

• Чистая прибыль -96%

продажи

• Сахар +18%

• Свиноводство +12%

• Растениеводство -10%

• Молочка -5%

В общем, не убыток — уже хорошечно, но от такой Чистой прибыли хочется впасть в отчаяние. Тем более, если покупал расписки Русагро где-то повыше.

Чуть далее подъехало объяснение результатов.

Отдельной строкой хочется добавить, что рост объёмов продаж кукурузы и подсолнечника составил 134% и 169% соответственно. А вот объём пшеницы упал на 50%.

А вот по этому показателю компания Русагро уже кажется дорогой.

🤨Все ждали роста, вместо этого компоста.

По итогу дня расписки Русагро потеряли опять больше 2%. Похоже, даже стойкие инвесторы начинают уставать и искать более перспективные компании. Да и разве известно кому-либо будущее? Пока же расписки Русагро неуверенно шагают в трубу.

Комментируйте на Смартлабе:

👉https://smart-lab.ru/blog/854494.php

#AGRO

Автор: Виктор Петров

По предварительной информации среди акционеров Русагро после отчёта охренели всех человек. Русагро заняла одну из верхних строчек среди компаний приносящих отрицательную пользу акционерам. Сразу после ВТБ. Пока мы с вами искали в интернете рецепты маринованной картошки, Русагро предоставила свои финансовые результаты по итогам 9 месяцев 2022 года. А там, поверьте, есть на что взглянуть с отвращением.

Чистая прибыль общества побила рекорд и составила 1,33 млрд. рублей. А это, надо сказать, дохрена. Дохрена как мало. Так, например, за 9 месяцев 2021 года Чистая прибыль составила 35,42 млрд. рублей, что примерно в 25 раз больше, чем в этом году. Вы только гляньте на эти позорные кварталы 2022 года.

Получается уже не так весело, как в прошлом года, да?

• Выручка +16%

• Чистый долг 104 млрд. рублей +42%

• Чистая прибыль -96%

продажи

• Сахар +18%

• Свиноводство +12%

• Растениеводство -10%

• Молочка -5%

В общем, не убыток — уже хорошечно, но от такой Чистой прибыли хочется впасть в отчаяние. Тем более, если покупал расписки Русагро где-то повыше.

Чуть далее подъехало объяснение результатов.

Отдельной строкой хочется добавить, что рост объёмов продаж кукурузы и подсолнечника составил 134% и 169% соответственно. А вот объём пшеницы упал на 50%.

А вот по этому показателю компания Русагро уже кажется дорогой.

🤨Все ждали роста, вместо этого компоста.

По итогу дня расписки Русагро потеряли опять больше 2%. Похоже, даже стойкие инвесторы начинают уставать и искать более перспективные компании. Да и разве известно кому-либо будущее? Пока же расписки Русагро неуверенно шагают в трубу.

Комментируйте на Смартлабе:

👉https://smart-lab.ru/blog/854494.php

#AGRO

{kind=link}

Русагро (AGRO) — обзор операционных показателей за 2022

Автор: TAUREN

• Капитализация: 91,3 млрд руб / 680 руб за расписку

• Выручка за 2022г: 258,5 млрд р (+6% г/г)

• Скор. EBITDA за 9м2022: 35 млрд р (+25% г/г)

• Чистая прибыль за 9м2022: 1,3 млрд р (-96% г/г)

• Скор. Чистая прибыль за 9м2022: 3,3 млрд р (-87% г/г)

• P/E скор. ТТМ: 5,5

• P/B: 0,65

☀️Масложировой бизнес (52% выручки за 2022г):

• Объём производства сырого масла — 640 тыс. тонн (-4% г/г)

• Объём продаж потребительской продукции — 316 тыс. тонн (-7% г/г)

• Объём продаж промышленной продукции — 1283 тыс. тонн (-3% г/г)

• Выручка по сегменту — 133,3 млрд (+6% г/г)

В целом, по итогам года операционные показатели в масложировом сегменте показали негативную динамику. Часть продаж по сегменту (шрот) была перенесена на 1кв2023г. Однако все негативные драйверы операционных показателей в итоге были компенсированы ростом цен на продукцию, что привело к росту выручки на 6% г/г.

🍰Сахарный бизнес (19% выручки за 2022г):

• Объём производства сахара — 770 тыс. тонн (-3% г/г)

• Объём продаж сахара — 850 тыс. тонн (+11% г/г)

• Выручка по сегменту — 49,5 млрд (+36% г/г)

Сахарный сегмент показал наиболее сильные результаты и прибавил в выручке сразу 36% г/г. Это обусловлено прежде всего значительным ростом цен (особенно в 1П 2022г) и реализацией накопившихся с 2021г объёмов. На операционном уровне также видно небольшую просадку производства.

🥩Мясной бизнес (17% выручки за 2022г):

• Объём производства свиней — 336 тыс. тонн (+9% г/г)

• Объём реализации продукции свиноводства — 281 тыс. тонн (+13% г/г)

• Выручка по сегменту — 43,7 млрд (+10% г/г)

Эффект от завершения капитальных затрат на расширение производства в Приморском крае даёт о себе знать. Предприятие вышло на плановые показатели к 4 кварталу, что обеспечило прирост выручки в 10% г/г вместе с ростом производства свиней (в живом весе на убой) на 9% г/г. Дальнейшая динамика этого сегмента уже будет более скромной — в районе 6-7% в год.

🌾Сельскохозяйственный бизнес (19% выручки за 2022г):

• Объём продаж зерновых культур — 984 тыс. тонн (+16% г/г)

• Объём продаж масличных культур — 171 тыс. тонн (-56% г/г)

• Объём продаж сахарной свеклы — 3247 тыс. тонн (-10% г/г)

• Выручка по сегменту — 32 млрд (-24% г/г)

По с/х сегменту наблюдается самый глубокий провал несмотря на высокие цены 1П 2022г. Продажи сои и подсолнечника упали на 56% г/г. РусАгро отказалась от большей части продаж потому что рассчитывает на более высокие цены в 2023г. В 4 квартале реализация масленичных культур практически полностью остановилась (падение объёмов реализации на 98% г/г).

Вывод:

Операционные результаты по итогам года я бы в лучшем случае назвал нейтральными. Рост выручки меньше продовольственной инфляции. От представителя с/х сектора можно было ожидать куда более сильных показателей (особенно если сравнивать с зарубежными аналогами). При этом, оценка компании очень дешевая как по скорректированной прибыли так и по балансовой стоимости. На руку компании играет ослабление рубля, которое может существенно улучшить результаты 2023 года. Расписки компании стоят дешево, но до сих пор нет конкретики относительно смены юрисдикции — это основная проблема.

Дерите у себя #AGRO ?

🔥 — дааа

🐳 — неее

⚠️Не является индивидуальной инвестиционной рекомендацией

Автор: TAUREN

• Капитализация: 91,3 млрд руб / 680 руб за расписку

• Выручка за 2022г: 258,5 млрд р (+6% г/г)

• Скор. EBITDA за 9м2022: 35 млрд р (+25% г/г)

• Чистая прибыль за 9м2022: 1,3 млрд р (-96% г/г)

• Скор. Чистая прибыль за 9м2022: 3,3 млрд р (-87% г/г)

• P/E скор. ТТМ: 5,5

• P/B: 0,65

☀️Масложировой бизнес (52% выручки за 2022г):

• Объём производства сырого масла — 640 тыс. тонн (-4% г/г)

• Объём продаж потребительской продукции — 316 тыс. тонн (-7% г/г)

• Объём продаж промышленной продукции — 1283 тыс. тонн (-3% г/г)

• Выручка по сегменту — 133,3 млрд (+6% г/г)

В целом, по итогам года операционные показатели в масложировом сегменте показали негативную динамику. Часть продаж по сегменту (шрот) была перенесена на 1кв2023г. Однако все негативные драйверы операционных показателей в итоге были компенсированы ростом цен на продукцию, что привело к росту выручки на 6% г/г.

🍰Сахарный бизнес (19% выручки за 2022г):

• Объём производства сахара — 770 тыс. тонн (-3% г/г)

• Объём продаж сахара — 850 тыс. тонн (+11% г/г)

• Выручка по сегменту — 49,5 млрд (+36% г/г)

Сахарный сегмент показал наиболее сильные результаты и прибавил в выручке сразу 36% г/г. Это обусловлено прежде всего значительным ростом цен (особенно в 1П 2022г) и реализацией накопившихся с 2021г объёмов. На операционном уровне также видно небольшую просадку производства.

🥩Мясной бизнес (17% выручки за 2022г):

• Объём производства свиней — 336 тыс. тонн (+9% г/г)

• Объём реализации продукции свиноводства — 281 тыс. тонн (+13% г/г)

• Выручка по сегменту — 43,7 млрд (+10% г/г)

Эффект от завершения капитальных затрат на расширение производства в Приморском крае даёт о себе знать. Предприятие вышло на плановые показатели к 4 кварталу, что обеспечило прирост выручки в 10% г/г вместе с ростом производства свиней (в живом весе на убой) на 9% г/г. Дальнейшая динамика этого сегмента уже будет более скромной — в районе 6-7% в год.

🌾Сельскохозяйственный бизнес (19% выручки за 2022г):

• Объём продаж зерновых культур — 984 тыс. тонн (+16% г/г)

• Объём продаж масличных культур — 171 тыс. тонн (-56% г/г)

• Объём продаж сахарной свеклы — 3247 тыс. тонн (-10% г/г)

• Выручка по сегменту — 32 млрд (-24% г/г)

По с/х сегменту наблюдается самый глубокий провал несмотря на высокие цены 1П 2022г. Продажи сои и подсолнечника упали на 56% г/г. РусАгро отказалась от большей части продаж потому что рассчитывает на более высокие цены в 2023г. В 4 квартале реализация масленичных культур практически полностью остановилась (падение объёмов реализации на 98% г/г).

Вывод:

Операционные результаты по итогам года я бы в лучшем случае назвал нейтральными. Рост выручки меньше продовольственной инфляции. От представителя с/х сектора можно было ожидать куда более сильных показателей (особенно если сравнивать с зарубежными аналогами). При этом, оценка компании очень дешевая как по скорректированной прибыли так и по балансовой стоимости. На руку компании играет ослабление рубля, которое может существенно улучшить результаты 2023 года. Расписки компании стоят дешево, но до сих пор нет конкретики относительно смены юрисдикции — это основная проблема.

Дерите у себя #AGRO ?

🔥 — дааа

🐳 — неее

⚠️Не является индивидуальной инвестиционной рекомендацией

Русагро: слабый рост выручки - не проблема?

Автор: Георгий Аведиков

Акции Русагро, как производителя базовых продуктов питания, воспринимаются инвесторами как защитная гавань в период высокой неопределенности и инфляции. Однако прошедший год частично поставил данный тезис под сомнение. Общая выручка Русагро выросла всего на 6% г/г при инфляции в 11,9% г/г.

Бизнес компании состоит из четырех сегментов, которые показали неоднородную динамику.

• Масложировой сегмент

Основной сегмент компании, занимающий 52% выручки. В 2022 году он показал нейтрально-слабые результаты. Производство растительного масла снизилось на 4% г/г, реализация промышленной и потребительской масложировой продукции сократилась на 3% и 7% соответственно. Снижение связано с погодными факторами, перебоями в цепочках поставок, а также смещением акцента на реализацию продукции с высокой добавленной стоимостью.

• Сахарный сегмент

Данный сегмент приносит 19% выручки. Производство сахара в прошедшем году снизилось на 3% в рамках сезонных колебаний. При этом продажи сахара выросли на 11% г/г.

• Мясной сегмент

Мясной бизнес сопоставим по масштабам с сахарным и занимает 17% выручки. Мясной сегмент показал самые приятные результаты в прошедшем году, благодаря выходу на плановые мощности производств в Приморском крае. Производство свинины выросло на 9% г/г, реализация на 13%.

• Сельскохозяйственный сегмент

Самый маленький сегмент, на который приходится 12% выручки. Объемы реализации масличных культур и сахарной свеклы снизились на 56% г/г и 10% соответственно. По словам компании это связано с переносом части продаж на 2023 год в ожидании более высоких цен.

Объем реализации зерновых культур вырос на 16% г/г, благодаря развитию пшеничного трейдингового бизнеса.

На первый взгляд результаты Русагро кажутся слабыми, особенно на фоне инфляции в 11,9% по итогам прошлого года. Однако не все причины снижения в каждом из отдельных сегментах связаны с проблемами в бизнесе.

Так, если посмотреть на динамику выручки по сегментам, то можно заметить, что все снижение пришлось на сельскохозяйственный сегмент, результаты которого пострадали лишь формально из-за переноса части продаж на 2023 год. Данный факт напротив говорит о высоком уровне управления компанией и качественной оценке рынка.

Резюмируя все вышесказанное, Русагро остается привлекательной историей для терпеливых инвесторов. Остается лишь решить проблемы с редомициляцией, чем компания активно сейчас и занимается.

Держите #AGRO ?

🐳 — дааа

👍 — неее

Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/878583.php

Автор: Георгий Аведиков

Акции Русагро, как производителя базовых продуктов питания, воспринимаются инвесторами как защитная гавань в период высокой неопределенности и инфляции. Однако прошедший год частично поставил данный тезис под сомнение. Общая выручка Русагро выросла всего на 6% г/г при инфляции в 11,9% г/г.

Бизнес компании состоит из четырех сегментов, которые показали неоднородную динамику.

• Масложировой сегмент

Основной сегмент компании, занимающий 52% выручки. В 2022 году он показал нейтрально-слабые результаты. Производство растительного масла снизилось на 4% г/г, реализация промышленной и потребительской масложировой продукции сократилась на 3% и 7% соответственно. Снижение связано с погодными факторами, перебоями в цепочках поставок, а также смещением акцента на реализацию продукции с высокой добавленной стоимостью.

• Сахарный сегмент

Данный сегмент приносит 19% выручки. Производство сахара в прошедшем году снизилось на 3% в рамках сезонных колебаний. При этом продажи сахара выросли на 11% г/г.

• Мясной сегмент

Мясной бизнес сопоставим по масштабам с сахарным и занимает 17% выручки. Мясной сегмент показал самые приятные результаты в прошедшем году, благодаря выходу на плановые мощности производств в Приморском крае. Производство свинины выросло на 9% г/г, реализация на 13%.

• Сельскохозяйственный сегмент

Самый маленький сегмент, на который приходится 12% выручки. Объемы реализации масличных культур и сахарной свеклы снизились на 56% г/г и 10% соответственно. По словам компании это связано с переносом части продаж на 2023 год в ожидании более высоких цен.

Объем реализации зерновых культур вырос на 16% г/г, благодаря развитию пшеничного трейдингового бизнеса.

На первый взгляд результаты Русагро кажутся слабыми, особенно на фоне инфляции в 11,9% по итогам прошлого года. Однако не все причины снижения в каждом из отдельных сегментах связаны с проблемами в бизнесе.

Так, если посмотреть на динамику выручки по сегментам, то можно заметить, что все снижение пришлось на сельскохозяйственный сегмент, результаты которого пострадали лишь формально из-за переноса части продаж на 2023 год. Данный факт напротив говорит о высоком уровне управления компанией и качественной оценке рынка.

Резюмируя все вышесказанное, Русагро остается привлекательной историей для терпеливых инвесторов. Остается лишь решить проблемы с редомициляцией, чем компания активно сейчас и занимается.

Держите #AGRO ?

🐳 — дааа

👍 — неее

Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/878583.php

{kind=link}

Русагро конференц-звонок по результатам 2022 года.

Русагро выпустил отчет за 4-ый квартал 2022 года и провел конференц-звонок. О чем говорили?

🔹Выручка 4 кв. 58,2 млрд рублей (-11%). Сокращение выручки произошло по всем бизнес-сегментам, кроме мясного, который вырос за счет запуска приморского кластера.

🔹Русагро наконец-то вернулся к раскрытию информации по рентабельности сегментов.

🔹Рентабельность EBITDA 4 квартал снизилась с 27% до 17%. EBITDA составила 17,3 млрд рублей до 9,6 млрд рублей.

🔹За 2022 год достигли рекордной выручки, за счет высоких цен в сахарном и масложировом бизнесе.

🔹Чистая прибыль снизилась до 6,8 млрд рублей, в основном за счет переоценки биологических активов и курсовых разниц по заблокированным средствам в течении года.

🔹Долговая нагрузка выросла до 2,2x EBITDA.

🔹Заблокированные средства помимо того, что дали отрицательные курсовые разницы, еще и никак не размещались, поэтому компания недополучила процентные доходы.

🔹Денежные потоки под давлением из-за оборотного капитала, в основном из-за роста предоплат в сельхоз и масложировых сегментах.

🔹Планы по капексу на 2023 год 12 млрд, на уровне 2022 года.

🔹Сильного профицита по сахару в России нет, есть возможность обеспечить себя и Казахстан. Не ожидают снижения цен. Цена на сахар близка к справедливому уровню. Цены также комфортные и у производителей свеклы.

🔹Выручка примерно на уровне 2021 года, рентабельность выросла из-за снижения цен на семечку и отмены пошлин в октябре.

🔹По году рентабельность немного выросла за счет высоких цен.

🔹В России дефицит семян подсолнечника, поэтому — это рынок производителя. Но в этом сельхозходу у Русагро рекордный урожай, есть запасы с прошлого года, плюс нежелание продавать по низким ценам.

🔹Выручка выросла за счет приморского кластера, но загрузка не полная. Вместе с ростом себестоимости снизилась рентабельность.

🔹Цены внутри страны низкие. В РФ более дешевые корма, плюс в РФ перепроизводство, что давит на цены. Ближайшие 2-3 года перепроизводство будет давить на цены. Дальше ждут, что неэффективные производства закроются и рынок сбалансируется.

🔹Единственный открытый рынок, где есть значимые объемы потребления — Вьетнам.

🔹Приморье выходит на проектную мощность к концу года. Загрузка по году примерно 70-80%. 100% в 2024 году. На уровне EBITDA он уже положительный. Из кластера ничего не экспортировалось из-за того, что компания в процессе получения лицензий. При этом курс не самый выгодный для экспорта, поэтому по году много не будет.

🔹На внутреннем рынке при этом компания не может получить хорошую цену, так как покупатель не видит разницы между замороженным и охлажденным мясом. Спрос также под давлением, так как есть исторически в регионе покупали ограниченный набор отрубов. Как итог с приморского кластера мясо едет на запад в район Сибири.

🔹В 4-ом квартале приняли решение перенести продажи на 2023 год, в ожидании лучших цен. Плюс продлили сроки сборов урожая, из-за плохих погодных условий. За счет этого сократились показатели выручки и EBITDA. Основные консолидированные потери Русагро в этом сегменте.

🔹Пошлины отрезают ценовые колебания в плюс. Не ожидают роста цен. Плюс рекордный сбор. Здесь в текущей конъюнктуры важнее курс.

🔹Большая часть заблокированных средств уже разблокирована. В рублевом эквиваленте осталось около 4,7 млрд рублей. Ожидают, что к концу 1-ого квартала останутся только заблокированные средства в Кредит Свис, но без подробностей по количеству.

🔹Редомициляция и дивиденды

• Пытаются получить лицензию от регулятора, чтобы восстановить акционеров в правах.

• Если лицензию не получат, рассматривают план редомициляции в Россию (кажется, здесь какие только страны не рассматривали).

• Как только продвинутся по вопросу редомициляции, начнут думать про дивиденды. Цель восстановить выплату дивидендов до того как все заблокировалось.

🔹Полный конспект с графиками и иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/company/mozgovik/blog/883816.php

Автор: Анатолий Полубояринов

Держите #AGRO ?

👍 — держим!

🐳 — нет!

Русагро выпустил отчет за 4-ый квартал 2022 года и провел конференц-звонок. О чем говорили?

🔹Выручка 4 кв. 58,2 млрд рублей (-11%). Сокращение выручки произошло по всем бизнес-сегментам, кроме мясного, который вырос за счет запуска приморского кластера.

🔹Русагро наконец-то вернулся к раскрытию информации по рентабельности сегментов.

🔹Рентабельность EBITDA 4 квартал снизилась с 27% до 17%. EBITDA составила 17,3 млрд рублей до 9,6 млрд рублей.

🔹За 2022 год достигли рекордной выручки, за счет высоких цен в сахарном и масложировом бизнесе.

🔹Чистая прибыль снизилась до 6,8 млрд рублей, в основном за счет переоценки биологических активов и курсовых разниц по заблокированным средствам в течении года.

🔹Долговая нагрузка выросла до 2,2x EBITDA.

🔹Заблокированные средства помимо того, что дали отрицательные курсовые разницы, еще и никак не размещались, поэтому компания недополучила процентные доходы.

🔹Денежные потоки под давлением из-за оборотного капитала, в основном из-за роста предоплат в сельхоз и масложировых сегментах.

🔹Планы по капексу на 2023 год 12 млрд, на уровне 2022 года.

🔹Сильного профицита по сахару в России нет, есть возможность обеспечить себя и Казахстан. Не ожидают снижения цен. Цена на сахар близка к справедливому уровню. Цены также комфортные и у производителей свеклы.

🔹Выручка примерно на уровне 2021 года, рентабельность выросла из-за снижения цен на семечку и отмены пошлин в октябре.

🔹По году рентабельность немного выросла за счет высоких цен.

🔹В России дефицит семян подсолнечника, поэтому — это рынок производителя. Но в этом сельхозходу у Русагро рекордный урожай, есть запасы с прошлого года, плюс нежелание продавать по низким ценам.

🔹Выручка выросла за счет приморского кластера, но загрузка не полная. Вместе с ростом себестоимости снизилась рентабельность.

🔹Цены внутри страны низкие. В РФ более дешевые корма, плюс в РФ перепроизводство, что давит на цены. Ближайшие 2-3 года перепроизводство будет давить на цены. Дальше ждут, что неэффективные производства закроются и рынок сбалансируется.

🔹Единственный открытый рынок, где есть значимые объемы потребления — Вьетнам.

🔹Приморье выходит на проектную мощность к концу года. Загрузка по году примерно 70-80%. 100% в 2024 году. На уровне EBITDA он уже положительный. Из кластера ничего не экспортировалось из-за того, что компания в процессе получения лицензий. При этом курс не самый выгодный для экспорта, поэтому по году много не будет.

🔹На внутреннем рынке при этом компания не может получить хорошую цену, так как покупатель не видит разницы между замороженным и охлажденным мясом. Спрос также под давлением, так как есть исторически в регионе покупали ограниченный набор отрубов. Как итог с приморского кластера мясо едет на запад в район Сибири.

🔹В 4-ом квартале приняли решение перенести продажи на 2023 год, в ожидании лучших цен. Плюс продлили сроки сборов урожая, из-за плохих погодных условий. За счет этого сократились показатели выручки и EBITDA. Основные консолидированные потери Русагро в этом сегменте.

🔹Пошлины отрезают ценовые колебания в плюс. Не ожидают роста цен. Плюс рекордный сбор. Здесь в текущей конъюнктуры важнее курс.

🔹Большая часть заблокированных средств уже разблокирована. В рублевом эквиваленте осталось около 4,7 млрд рублей. Ожидают, что к концу 1-ого квартала останутся только заблокированные средства в Кредит Свис, но без подробностей по количеству.

🔹Редомициляция и дивиденды

• Пытаются получить лицензию от регулятора, чтобы восстановить акционеров в правах.

• Если лицензию не получат, рассматривают план редомициляции в Россию (кажется, здесь какие только страны не рассматривали).

• Как только продвинутся по вопросу редомициляции, начнут думать про дивиденды. Цель восстановить выплату дивидендов до того как все заблокировалось.

🔹Полный конспект с графиками и иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/company/mozgovik/blog/883816.php

Автор: Анатолий Полубояринов

Держите #AGRO ?

👍 — держим!

🐳 — нет!

Русагро – главное из отчета за 1 квартал 2023 года

🔹Часть продаж опять перенесли, на 2-3 квартал – стандартная история для Русагро, из-за чего адекватно сравнивать можно будет только результаты за полный год

🔹Доля с/с выросла с 70 до 80% выручки. Основная причина – низкие цены реализации. Заметно ниже, чем мы ждали в разборе итогов 2022 года

🔹Долг/EBITDA = 2,32. Почти без изменений с прошлого года. А вот общая сумма долга снизилась на 16%: дивы платить не нужно и компания работает над его погашением. Тут все хорошо

🔹Прибыль формально в плюсе. Но мы помним, что в 1 кв’22 было 7 млрд. убытков от курсовых разниц. Если скорректировать на эту цифру – получим снижение г/г на 60%

🔹Те самые 7 ярдов убытка в этом году сменились чистым финансовым доходом на 3,5 млрд. Грубо говоря, отбили половину потерь на курсе валют. Такие себе трейдеры конечно, но лучше, чем ничего

🔹Вернули в отчетность финансовые результаты отдельных сегментов. Очень удобно, хотя сравнивать пока не с чем: весь прошлый год этой информации мы были лишены

🔹По сегментам – везде слабо, кроме мяса. В сельхозе и вовсе убыток, но здесь сформированы запасы, которые планируют продать за пару следующих кварталов

🔹Недавно пришла новость про вспышку свиной чумы в Приморье. На конф-колле успокоили: пострадало небольшое поголовье и оно было застраховано. Заметного спада результатов по этой причине не будет

🔹По экспорту свинины в Китай пока подвижек нет

🔹По редомициляции тоже ничего нового, предлагают ждать новостей (несколько месяцев)

👉Итого: отчет слабый, но в целом дела в компании норм. Операционно бизнес не заваливается, а местами даже растет.

Финансовое положение уверенное. Главная проблема Русагро – слабая ценовая конъюктура. Болтаемся в районе дна, но как только цены снова пойдут в сторону пиков 2021 года, мы увидим в отчетах гораздо более приятные цифры. И если бы не расписочные риски, то я бы сказал, что сейчас не самый плохой момент для покупки

Автор: Mozg

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/906293.php

Держим #AGRO ?

🔥— держим!

❤️— нет!

🔹Часть продаж опять перенесли, на 2-3 квартал – стандартная история для Русагро, из-за чего адекватно сравнивать можно будет только результаты за полный год

🔹Доля с/с выросла с 70 до 80% выручки. Основная причина – низкие цены реализации. Заметно ниже, чем мы ждали в разборе итогов 2022 года

🔹Долг/EBITDA = 2,32. Почти без изменений с прошлого года. А вот общая сумма долга снизилась на 16%: дивы платить не нужно и компания работает над его погашением. Тут все хорошо

🔹Прибыль формально в плюсе. Но мы помним, что в 1 кв’22 было 7 млрд. убытков от курсовых разниц. Если скорректировать на эту цифру – получим снижение г/г на 60%

🔹Те самые 7 ярдов убытка в этом году сменились чистым финансовым доходом на 3,5 млрд. Грубо говоря, отбили половину потерь на курсе валют. Такие себе трейдеры конечно, но лучше, чем ничего

🔹Вернули в отчетность финансовые результаты отдельных сегментов. Очень удобно, хотя сравнивать пока не с чем: весь прошлый год этой информации мы были лишены

🔹По сегментам – везде слабо, кроме мяса. В сельхозе и вовсе убыток, но здесь сформированы запасы, которые планируют продать за пару следующих кварталов

🔹Недавно пришла новость про вспышку свиной чумы в Приморье. На конф-колле успокоили: пострадало небольшое поголовье и оно было застраховано. Заметного спада результатов по этой причине не будет

🔹По экспорту свинины в Китай пока подвижек нет

🔹По редомициляции тоже ничего нового, предлагают ждать новостей (несколько месяцев)

👉Итого: отчет слабый, но в целом дела в компании норм. Операционно бизнес не заваливается, а местами даже растет.

Финансовое положение уверенное. Главная проблема Русагро – слабая ценовая конъюктура. Болтаемся в районе дна, но как только цены снова пойдут в сторону пиков 2021 года, мы увидим в отчетах гораздо более приятные цифры. И если бы не расписочные риски, то я бы сказал, что сейчас не самый плохой момент для покупки

Автор: Mozg

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/906293.php

Держим #AGRO ?

🔥— держим!

❤️— нет!

{kind=link}

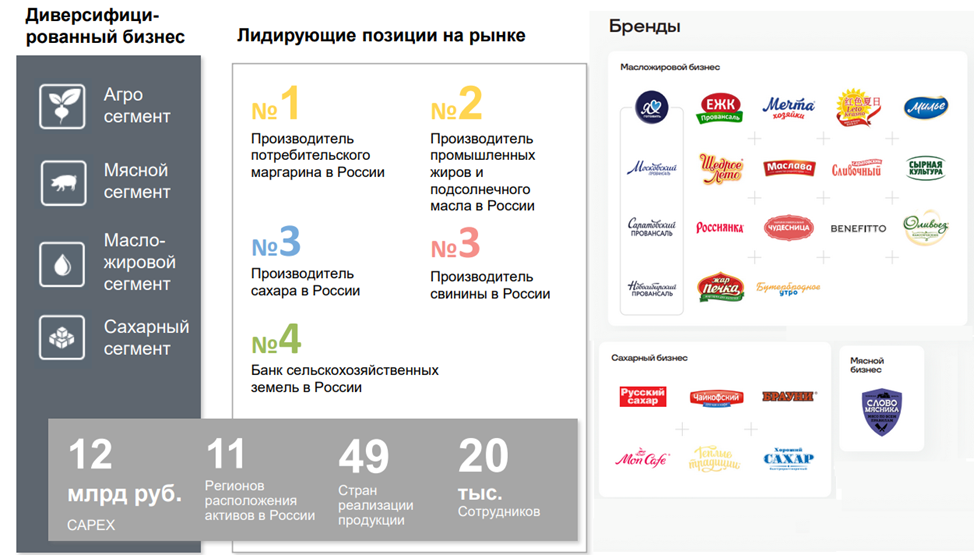

Русагро. Отчет 1Q 2023г.

🔹Группа Компаний «Русагро» — это крупнейший вертикальный агрохолдинг России. Русагро занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Земельный банк Группы – 637 тыс. га.

🔹В настоящее время Компания реализует продукцию более чем в 80 регионах России и в 49 странах мира. 30% выручки приходится на экспорт.

🔹Основные бренды широко представлены в Российских магазинах. В частности, это сахар, крупы, майонезы и соусы.

🔹Полный обзор отчета от Investovization с графиками и иллюстрациями читайте на Смартлабе

🔹Русагро имеет довольно разветвленную структуру, состоит из многих компаний. При этом материнская компания зарегистрирована на Кипре. Формально, это иностранная компания.

🔹Русагро – крупный агрохолдинг. 30% выручки – экспорт.

🔹Результаты за 1Q 23 ожидаемо слабые. Основная причина — снижение цен. Правда, из-за положительной курсовой разницы взлетела чистая прибыль.

🔹Долговая нагрузка снизилась, но по-прежнему остается немаленькой. Основная причина – субсидирование кредитов государством.

🔹Хорошо вырос свободный денежные поток.

🔹Компания не может платить дивиденды из-за иностранной прописки. Но предпринимаются усилия по редомициляции компании.

🔹Финансовые результаты 2-3 кв. могут быль лучше из-за уменьшения экспортных пошлин на пшеницу и получения квот на кукурузу.

🔹Основные риски связаны с неурожаями и заражениями скота.

🔹Мультипликаторы средние.

🔹Не покупаю акции, в первую очередь, из-за иностранной прописки, точнее связанных с этим рисками. Цены на расписки в моменте более-менее адекватны, большого дисконта нет.

Держим #AGRO ?

👍— держим!

🐳— неееет...

🔹Группа Компаний «Русагро» — это крупнейший вертикальный агрохолдинг России. Русагро занимает лидирующие позиции в производстве сахара, свиноводстве, растениеводстве и масложировом бизнесе. Земельный банк Группы – 637 тыс. га.

🔹В настоящее время Компания реализует продукцию более чем в 80 регионах России и в 49 странах мира. 30% выручки приходится на экспорт.

🔹Основные бренды широко представлены в Российских магазинах. В частности, это сахар, крупы, майонезы и соусы.

🔹Полный обзор отчета от Investovization с графиками и иллюстрациями читайте на Смартлабе

🔹Русагро имеет довольно разветвленную структуру, состоит из многих компаний. При этом материнская компания зарегистрирована на Кипре. Формально, это иностранная компания.

🔹Русагро – крупный агрохолдинг. 30% выручки – экспорт.

🔹Результаты за 1Q 23 ожидаемо слабые. Основная причина — снижение цен. Правда, из-за положительной курсовой разницы взлетела чистая прибыль.

🔹Долговая нагрузка снизилась, но по-прежнему остается немаленькой. Основная причина – субсидирование кредитов государством.

🔹Хорошо вырос свободный денежные поток.

🔹Компания не может платить дивиденды из-за иностранной прописки. Но предпринимаются усилия по редомициляции компании.

🔹Финансовые результаты 2-3 кв. могут быль лучше из-за уменьшения экспортных пошлин на пшеницу и получения квот на кукурузу.

🔹Основные риски связаны с неурожаями и заражениями скота.

🔹Мультипликаторы средние.

🔹Не покупаю акции, в первую очередь, из-за иностранной прописки, точнее связанных с этим рисками. Цены на расписки в моменте более-менее адекватны, большого дисконта нет.

Держим #AGRO ?

👍— держим!

🐳— неееет...

{kind=link}