This media is not supported in your browser

VIEW IN TELEGRAM

Принцип ротации инвест портфеля от Олега Клоченка 🔥

Вы вообще в курсе, что начался 🏆конкурс ЛЧИ Московской Биржи?

Anonymous Poll

29%

Ефтефтвенно👍

71%

Не, чё это?🤔

Сечин похвастался дивидендами Роснефти

автор: Виктор Петров

Аналитики ринулись на драку-собаку после объявления Сечиным о дивидендах.

Как обычно вначале Роснефть похвасталась былыми заслугами, где за 2021 год выплатила 41,66 рублей на акцию. BP испытала сильнейшее удовольствие на границе оргазма, как сообщил Сечин. Ведь она получила дивиденды в полном объёме и это хорошечно.

Как обычно начнём с менее важного. Компания Роснефть отчиталась за 1 полугодие 2022 года неоднозначными цифрами.

- Рост чистой прибыли, относящийся к акционерам на 13,1%

- Сокращение суммы задолженности на 12%

- Добыча углеводородов увеличилась на 1,5%

- Рост капитальных затрат на 14,1%

- Рост выручки на 32,5%

- Рост добычи газа на 9,2%

Сечин жалуется на повышение тарифов железной дороги на 18,6%, а так же повышение ключевой ставки ЦБ до 20% (он в курсе, что она давно снижена?). Дополнительно посетовал на чрезмерные налоговые изъятия в 2,1 трлн. рублей. И это хорошо что так, иначе и эти деньги пропали бы из поля зрения других акционеров. А так хоть остаток в 100 лямов после распила помогут населению чем-нибудь. Если повезёт.

Как же забавно, что в пресс-релизе аж 4 раза упоминается про рост Чистой прибыли в 13%. Видимо хвастаться то уже нечем, поэтому хотя бы так. А почему хвастаться нечем? Потому что добыча нефти не хочет расти.(график)

Пока суть да дело, компания ещё пообещала продолжать дивидендные выплаты. Но тут мы встречаемся с газетульками, которые приоткрыли тайну и сообщили, что Роснефть выплатила итоговые дивиденды за 2022 год:

клянусь узбеками это не фотошоп(скрин). Я даже на календарь настенный посмотрел дважды и в компе сверил. Судя по этому, дивидендов можно в ближайшем будущем от Роснефти не ожидать. Вдруг сценарий уже написан и редактор просто жмёт кнопки и выставляет очерёдность новостей. ну поспешил малеху. Всякое бывает.

Далее какой-то инвестиционный банк Синара начал стучать пяткой в грудь какой он молодец и прогноз в 22 рубля дивидендами сбылся. Заказав отсасывательную машину, а точнее ассенизатор, мы откопали со дна скрин на одном из телеграм-канальев, где этот банк говорил кое-что иначе:(скрин)

"Смотрите, -говорили они

мы угадали, твердили они

Но интернет всё помнит и награждает ищущих вот таким вот скрином.

Зачем лгать? Я не знаю. Но сильно надеюсь, что произошла нелепая ошибка и опечатка в том прогнозе.

Ещё немцы хотят прихватизировать завод Роснефти. Вряд ли у них там опечатка в прессе и может оказаться, что речь о газетном киоске в Мюгельне.

В общем, ох уж эти аналитики. Вначале бегут сообщить что-то первым, а потом стоят в очереди к травматологу.

https://smart-lab.ru/blog/837941.php

#ROSN

автор: Виктор Петров

Аналитики ринулись на драку-собаку после объявления Сечиным о дивидендах.

Как обычно вначале Роснефть похвасталась былыми заслугами, где за 2021 год выплатила 41,66 рублей на акцию. BP испытала сильнейшее удовольствие на границе оргазма, как сообщил Сечин. Ведь она получила дивиденды в полном объёме и это хорошечно.

Как обычно начнём с менее важного. Компания Роснефть отчиталась за 1 полугодие 2022 года неоднозначными цифрами.

- Рост чистой прибыли, относящийся к акционерам на 13,1%

- Сокращение суммы задолженности на 12%

- Добыча углеводородов увеличилась на 1,5%

- Рост капитальных затрат на 14,1%

- Рост выручки на 32,5%

- Рост добычи газа на 9,2%

Сечин жалуется на повышение тарифов железной дороги на 18,6%, а так же повышение ключевой ставки ЦБ до 20% (он в курсе, что она давно снижена?). Дополнительно посетовал на чрезмерные налоговые изъятия в 2,1 трлн. рублей. И это хорошо что так, иначе и эти деньги пропали бы из поля зрения других акционеров. А так хоть остаток в 100 лямов после распила помогут населению чем-нибудь. Если повезёт.

Как же забавно, что в пресс-релизе аж 4 раза упоминается про рост Чистой прибыли в 13%. Видимо хвастаться то уже нечем, поэтому хотя бы так. А почему хвастаться нечем? Потому что добыча нефти не хочет расти.(график)

Пока суть да дело, компания ещё пообещала продолжать дивидендные выплаты. Но тут мы встречаемся с газетульками, которые приоткрыли тайну и сообщили, что Роснефть выплатила итоговые дивиденды за 2022 год:

клянусь узбеками это не фотошоп(скрин). Я даже на календарь настенный посмотрел дважды и в компе сверил. Судя по этому, дивидендов можно в ближайшем будущем от Роснефти не ожидать. Вдруг сценарий уже написан и редактор просто жмёт кнопки и выставляет очерёдность новостей. ну поспешил малеху. Всякое бывает.

Далее какой-то инвестиционный банк Синара начал стучать пяткой в грудь какой он молодец и прогноз в 22 рубля дивидендами сбылся. Заказав отсасывательную машину, а точнее ассенизатор, мы откопали со дна скрин на одном из телеграм-канальев, где этот банк говорил кое-что иначе:(скрин)

"Смотрите, -говорили они

мы угадали, твердили они

Но интернет всё помнит и награждает ищущих вот таким вот скрином.

Зачем лгать? Я не знаю. Но сильно надеюсь, что произошла нелепая ошибка и опечатка в том прогнозе.

Ещё немцы хотят прихватизировать завод Роснефти. Вряд ли у них там опечатка в прессе и может оказаться, что речь о газетном киоске в Мюгельне.

В общем, ох уж эти аналитики. Вначале бегут сообщить что-то первым, а потом стоят в очереди к травматологу.

https://smart-lab.ru/blog/837941.php

#ROSN

{kind=link}

Банк Санкт-Петербург увеличил СЧА (по данным Федресурса) на десятки % за 8 месяцев года.

автор: Александр

По данным Федресурса, стоимость чистых активов у Банка Санкт-Петербург на 1 сентября составляет 138 млрд.рублей, против 97 млрд.рублей СЧА и 104 млрд.рублей book value по МСФО на конец года. Банк заработал десятки процентов на собственный капитал за 8 месяцев года. И сейчас стоит 0.3x СЧА (по данным Федресурса). Динамика роста СЧА в последние месяцы показывает, что банк продолжает зарабатывать приличные деньги каждый месяц.

Я принял решение направить большую часть полученных дивидендов от БСПБ на увеличение доли в нём. Нарастил позицию сегодня почти на 10 %. Средняя покупок увеличилась до 48,75 рублей за акцию. Планирую агрессивно наращивать позицию ещё. Хотелось бы увидеть откат котировок куда-нибудь в район 70-75. Я исхожу из того, что уже в следующем году собственный капитал на акцию может составить 300 рублей. Если будут зарабатывать на капитал хотя бы 15 %, то прибыль на акцию составит 45 рублей. Обнаружим forward P/E 2, если соотнесем с текущей ценой. Плюс есть солидный потенциал для курсовой стоимости случае увеличения нормы выплат до 50 % прибыли. И доходность к текущей цене будет за 20%.

Дивидендный payout сейчас невысокий, но можно сделать корректировку на рост. Пока банк рентабельно растёт, можно закрыть глаза на норму выплат. На одной из закрытых встреч в 2019 году представители банка говорили о том, что они начнут платить 50% прибыли, когда перестанут расти эффективно (с высокой рентабельностью капитала). Таргетируемый уровень чистой рентабельности капитала – 15 %. В этому году будет существенно больше. Поэтому пусть банк наращивает рыночную долю, повышает % и комиссионные доходы.

У меня БСПБ и Сбера на 50+% портфеля. В случае юридического оформления войны капиталы банков первые кандидаты на обнуление, т.к пойдёт шторм форс-мажоров в корпоративном сегменте. Это нужно держать в голове.

https://smart-lab.ru/blog/838204.php

автор: Александр

По данным Федресурса, стоимость чистых активов у Банка Санкт-Петербург на 1 сентября составляет 138 млрд.рублей, против 97 млрд.рублей СЧА и 104 млрд.рублей book value по МСФО на конец года. Банк заработал десятки процентов на собственный капитал за 8 месяцев года. И сейчас стоит 0.3x СЧА (по данным Федресурса). Динамика роста СЧА в последние месяцы показывает, что банк продолжает зарабатывать приличные деньги каждый месяц.

Я принял решение направить большую часть полученных дивидендов от БСПБ на увеличение доли в нём. Нарастил позицию сегодня почти на 10 %. Средняя покупок увеличилась до 48,75 рублей за акцию. Планирую агрессивно наращивать позицию ещё. Хотелось бы увидеть откат котировок куда-нибудь в район 70-75. Я исхожу из того, что уже в следующем году собственный капитал на акцию может составить 300 рублей. Если будут зарабатывать на капитал хотя бы 15 %, то прибыль на акцию составит 45 рублей. Обнаружим forward P/E 2, если соотнесем с текущей ценой. Плюс есть солидный потенциал для курсовой стоимости случае увеличения нормы выплат до 50 % прибыли. И доходность к текущей цене будет за 20%.

Дивидендный payout сейчас невысокий, но можно сделать корректировку на рост. Пока банк рентабельно растёт, можно закрыть глаза на норму выплат. На одной из закрытых встреч в 2019 году представители банка говорили о том, что они начнут платить 50% прибыли, когда перестанут расти эффективно (с высокой рентабельностью капитала). Таргетируемый уровень чистой рентабельности капитала – 15 %. В этому году будет существенно больше. Поэтому пусть банк наращивает рыночную долю, повышает % и комиссионные доходы.

У меня БСПБ и Сбера на 50+% портфеля. В случае юридического оформления войны капиталы банков первые кандидаты на обнуление, т.к пойдёт шторм форс-мажоров в корпоративном сегменте. Это нужно держать в голове.

https://smart-lab.ru/blog/838204.php

{kind=link}

🔥Итоги дня: IMOEX -0,6% Ставки снижены, ставок больше нет

автор: Олег Кузьмичев

USD/RUB +0,6% Банк России снизил ключевую ставку на 0,5% до 7,5%. Ипотека, кредиты теперь станут дешевле, впрочем как и вклады в банке станут давать меньше дохода. Понесут ли денюжки вкладодержатели на фондовый рынок из-за низких ставок? Кстати, возможно будущих снижений уже не будет и мы «на нижней полке» со слов главы ЦБ.

YNDX +1,12% — Ходят слухи, что «Путин и Кудрин договорились, что глава Счетной палаты войдет в совет директоров «Яндекса» — BRIEF». Правда это и позитив или негатив узнаем в ближайшем будущем, о разделе Яндекса писал иноагент TheBell еще 2 месяца назад

GLTR +9,3% — Глобалтранс растет перед отчетом. Ждем понедельника и надеемся, что это не разгон в стиле ЛЧИ))

VKCO +4,5% — максимум за полгода, где-то радуется один Тимофей Мартынов. Вообще сегодня подозрительно растут почти все гдры, может новости какие будут скоро, но мы о них узнаем, как всегда, последними?

SPBE-5,7% — всё плохо, торги долларовыми акциями на СПб биржу запрещают с понедельника (вот это редомициляция). Теперь акциями спб биржи можно будет торговать только на Московской? Занимательно))

PIKK -3,9%, SMLT -3,5%, LSRG -3,8%, ETLN -2,3% — застройщики падают на снижении ключевой ставки от ЦБ РФ. Почему так? Теряется преимущества льготной ипотеки, ведь можно взять вторичку по сравнимому проценту уже. Но все равно сектор стройки должен быть крепок в ближайшее время.

ROSN-2% — Немцы отжали НПЗ у Роснефти (ввели управление). Институт частной собственности во всей красе, правда поляки уже подсуетились и готовы выкупить, наверное за бесплатно. Для Роснефти это 12 млн тонн в год переработки и экспорта нефти (не мало, около 5% добычи).

https://smart-lab.ru/blog/838240.php

автор: Олег Кузьмичев

USD/RUB +0,6% Банк России снизил ключевую ставку на 0,5% до 7,5%. Ипотека, кредиты теперь станут дешевле, впрочем как и вклады в банке станут давать меньше дохода. Понесут ли денюжки вкладодержатели на фондовый рынок из-за низких ставок? Кстати, возможно будущих снижений уже не будет и мы «на нижней полке» со слов главы ЦБ.

YNDX +1,12% — Ходят слухи, что «Путин и Кудрин договорились, что глава Счетной палаты войдет в совет директоров «Яндекса» — BRIEF». Правда это и позитив или негатив узнаем в ближайшем будущем, о разделе Яндекса писал иноагент TheBell еще 2 месяца назад

GLTR +9,3% — Глобалтранс растет перед отчетом. Ждем понедельника и надеемся, что это не разгон в стиле ЛЧИ))

VKCO +4,5% — максимум за полгода, где-то радуется один Тимофей Мартынов. Вообще сегодня подозрительно растут почти все гдры, может новости какие будут скоро, но мы о них узнаем, как всегда, последними?

SPBE-5,7% — всё плохо, торги долларовыми акциями на СПб биржу запрещают с понедельника (вот это редомициляция). Теперь акциями спб биржи можно будет торговать только на Московской? Занимательно))

PIKK -3,9%, SMLT -3,5%, LSRG -3,8%, ETLN -2,3% — застройщики падают на снижении ключевой ставки от ЦБ РФ. Почему так? Теряется преимущества льготной ипотеки, ведь можно взять вторичку по сравнимому проценту уже. Но все равно сектор стройки должен быть крепок в ближайшее время.

ROSN-2% — Немцы отжали НПЗ у Роснефти (ввели управление). Институт частной собственности во всей красе, правда поляки уже подсуетились и готовы выкупить, наверное за бесплатно. Для Роснефти это 12 млн тонн в год переработки и экспорта нефти (не мало, около 5% добычи).

https://smart-lab.ru/blog/838240.php

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Топовый трейдер Александр Резвяков рассказывает как он определяет тейкпрофит по фьючерсу РТС👍

Реальная экономика. Часть 2: кому выгодна мягкая монетарная политика

Недавно мне попалась цитата Михаила Хазина от июня 2022 года:

Вот смотрите, они [ЦБ РФ, — мое примечание] должны в очередной раз собраться на совещание. Все считают, что они опустят ставку до 10%. Я считаю, что могут опустить даже до 8%, но это все равно слишком много опускать надо до 3%.

В российском медиапространстве большое количество экономистов ратует за сильное снижение ключевой ставки ЦБ, аргументируя свою позицию необходимостью дешевого кредитования экономики, но наши монетарные власти рассматривают снижение ставки как проинфляционный фактор и резко опускать ставку не спешат.

Другой аргумент за мягкую монетарную политику заключается в ссылке на опыт США, Японии, Еврозоны: там низкие ставки и развитая экономика, давайте сделаем как у них, в качестве статистического подтверждения можно сослаться на то, что зарплаты растут вместе с инфляцией и даже немного опережают ее ( голубым — динамика средней зарплаты, красным — динамика инфляции) (График)

Однако, давайте зададимся вопросом: что начинают покупать люди, когда появляются доступные и дешевые деньги в огромном количестве? Вряд ли вы будете брать долгосрочный кредит на бургеры или увеличите потребление картофеля в своем рационе в 50 раз. В первую очередь это будет улучшение жилищных условий, качественная медицина, образование детей. Смотрим График №2

Как мы видим, доступность жилья и медицины для широких слоев населения в США ухудшается на протяжении десятков лет. По образованию статистика с боле позднего периода, поэтому я сделал отдельный график, который наглядно показывает, что доступность образования со смягчением монетарной политики так же падает для широких слоев населения.

Интересно?

Тогда читайте далее: https://smart-lab.ru/blog/838443.php

Недавно мне попалась цитата Михаила Хазина от июня 2022 года:

Вот смотрите, они [ЦБ РФ, — мое примечание] должны в очередной раз собраться на совещание. Все считают, что они опустят ставку до 10%. Я считаю, что могут опустить даже до 8%, но это все равно слишком много опускать надо до 3%.

В российском медиапространстве большое количество экономистов ратует за сильное снижение ключевой ставки ЦБ, аргументируя свою позицию необходимостью дешевого кредитования экономики, но наши монетарные власти рассматривают снижение ставки как проинфляционный фактор и резко опускать ставку не спешат.

Другой аргумент за мягкую монетарную политику заключается в ссылке на опыт США, Японии, Еврозоны: там низкие ставки и развитая экономика, давайте сделаем как у них, в качестве статистического подтверждения можно сослаться на то, что зарплаты растут вместе с инфляцией и даже немного опережают ее ( голубым — динамика средней зарплаты, красным — динамика инфляции) (График)

Однако, давайте зададимся вопросом: что начинают покупать люди, когда появляются доступные и дешевые деньги в огромном количестве? Вряд ли вы будете брать долгосрочный кредит на бургеры или увеличите потребление картофеля в своем рационе в 50 раз. В первую очередь это будет улучшение жилищных условий, качественная медицина, образование детей. Смотрим График №2

Как мы видим, доступность жилья и медицины для широких слоев населения в США ухудшается на протяжении десятков лет. По образованию статистика с боле позднего периода, поэтому я сделал отдельный график, который наглядно показывает, что доступность образования со смягчением монетарной политики так же падает для широких слоев населения.

Интересно?

Тогда читайте далее: https://smart-lab.ru/blog/838443.php

{kind=link}

Обзор прессы: VK Company, Роснефть, СПВБ, Московская биржа — 19/09/22

👉СПВБ поборется за долю рынка Московской биржи

👉Инвесторы больше интересуются облигациями

👉«Яков и партнеры»: Европа не сможет перезимовать без газа из РФ без сокращения экономики

👉«Роснефть» может продать «РН-Краснодарнефтегаз»

👉Прощание с нефтью: как проходила «экспроприация» активов «Роснефти» в Германии

👉VK разрабатывает свой аналог Steam для России и СНГ

https://smart-lab.ru/blog/news/838502.php

#vkco #rosn #moex

👉СПВБ поборется за долю рынка Московской биржи

👉Инвесторы больше интересуются облигациями

👉«Яков и партнеры»: Европа не сможет перезимовать без газа из РФ без сокращения экономики

👉«Роснефть» может продать «РН-Краснодарнефтегаз»

👉Прощание с нефтью: как проходила «экспроприация» активов «Роснефти» в Германии

👉VK разрабатывает свой аналог Steam для России и СНГ

https://smart-lab.ru/blog/news/838502.php

#vkco #rosn #moex

smart-lab.ru

Обзор прессы: VK Company, Роснефть, СПВБ, Московская биржа — 19/09/22

СПВБ поборется за долю рынка Московской биржи Санкт-Петербургская валютная биржа (СПВБ) ведет переговоры о подключении брокеров, утверждают источники “Ъ”.

Мечты так и остались мечтами. 6 лет в трейдинге

автор: Андрей

Всем привет. Сегодня юбилей.Прошло у меня 6 лет в трейдинге. Если вкратце, мечты так и остались мечтами, реальность же взяла свое))

За это время я был на конфе в Воронеже, Питере, буду в мск.

Не все получилось, что хотелось, но теперь к цифрам.

Я начинал в 2016 году с неподьемной для себя суммы. (Продал 3к квартиру очень удачно очень богатым людям в своём засранске)) это были тогда большие деньги. И все деньги понёс на рынок без опыта)))

С чем будем сравнивать? Беру бенчмарк — депозит. В то время мне предложили 8,5% годовых на 5 лет и не париться.

Но это ж мало, хотелось жить красиво и круто. Ведь инвестиции это легко и понятно.

В итоге инвестиции, затем трейдинг.

Итак, мне предлагали в 2016 8,5 (7,4% чистыми) без геморроя, опыта и знаний.

Я заработал за эти 6 лет с инвестиций/трейдинга столько же))). То есть 7,4% годовых чистыми каждый год. Почти бенчмарк с самого 0.

Но все эти деньги я истратил — ремонты в 2х квартирах, покупка новой квартиры (часть денег), путешествия каждый год, рождение ребёнка, свадьба и тд и тп. Жил хорошо, в общем.

Что же сейчас? Все та же сумма. И я снова могу на них купить 3к квартиру в том же районе, хоть покупательская способность денег уменьшилась. И эта сумма уже не та, что раньше. Инфляция ее сжирает. Никакая валюта не помогает.

Сейчас бенчмарк 8-9 годовых, но на самом деле, ожидаемая доходность должна быть выше, чем мой результат раза в 2, даже в 3..

То есть принятие риска должно быть выше, иначе есть ли смысл??

Сейчас, при сво, риски выросли ещё больше. Риски потери денег, тк движения не прогонозируемые, никакой анализ не работает.

В этом году доходность 0%.

Я за эти 5-6 мес в этом году после запуска торгов не научился торговать в новых условиях, поэтому буду уходить от риска в облиги и валюту.

Возможно попробую перекинуть в ib что-то.

Продолжение читайте тут: https://smart-lab.ru/blog/838335.php

автор: Андрей

Всем привет. Сегодня юбилей.Прошло у меня 6 лет в трейдинге. Если вкратце, мечты так и остались мечтами, реальность же взяла свое))

За это время я был на конфе в Воронеже, Питере, буду в мск.

Не все получилось, что хотелось, но теперь к цифрам.

Я начинал в 2016 году с неподьемной для себя суммы. (Продал 3к квартиру очень удачно очень богатым людям в своём засранске)) это были тогда большие деньги. И все деньги понёс на рынок без опыта)))

С чем будем сравнивать? Беру бенчмарк — депозит. В то время мне предложили 8,5% годовых на 5 лет и не париться.

Но это ж мало, хотелось жить красиво и круто. Ведь инвестиции это легко и понятно.

В итоге инвестиции, затем трейдинг.

Итак, мне предлагали в 2016 8,5 (7,4% чистыми) без геморроя, опыта и знаний.

Я заработал за эти 6 лет с инвестиций/трейдинга столько же))). То есть 7,4% годовых чистыми каждый год. Почти бенчмарк с самого 0.

Но все эти деньги я истратил — ремонты в 2х квартирах, покупка новой квартиры (часть денег), путешествия каждый год, рождение ребёнка, свадьба и тд и тп. Жил хорошо, в общем.

Что же сейчас? Все та же сумма. И я снова могу на них купить 3к квартиру в том же районе, хоть покупательская способность денег уменьшилась. И эта сумма уже не та, что раньше. Инфляция ее сжирает. Никакая валюта не помогает.

Сейчас бенчмарк 8-9 годовых, но на самом деле, ожидаемая доходность должна быть выше, чем мой результат раза в 2, даже в 3..

То есть принятие риска должно быть выше, иначе есть ли смысл??

Сейчас, при сво, риски выросли ещё больше. Риски потери денег, тк движения не прогонозируемые, никакой анализ не работает.

В этом году доходность 0%.

Я за эти 5-6 мес в этом году после запуска торгов не научился торговать в новых условиях, поэтому буду уходить от риска в облиги и валюту.

Возможно попробую перекинуть в ib что-то.

Продолжение читайте тут: https://smart-lab.ru/blog/838335.php

#smartlabonline с Positive Technologies сегодня 19 сентября в 14.00 !

Positive Technologies - news-maker № 1 на российском фондовом рынке сегодня:

- Мосбиржа переводит акции компании в первый котировальный список

- Акции Positive Technologies вошли в три индекса Московской биржи: индекс акций широкого рынка, индекс средней и малой капитализации, а также индекс информационных технологий

- Самая громкая новость: компания объявила об SPO !

Объём размещения составит до 2 640 000 акций - 4% компании.

Ценовой диапазон размещения составит от 1200 до 1320 рублей за одну акцию.

Positive Technologies с самого момента публичного размещения делала нестандартные шаги, не отклоняется от этого курса и сейчас: SPO пройдёт без размещения дополнительных акций, а его участники получат опцион на приобретение дополнительной 5-й акции по цене SPO на каждую 4-ю, приобретенную в рамках SPO.

Сегодня в 14.00 в прямом эфире обсудим SPO, повышение уровня листинга и включение в индексы с управляющим директором Positive Technologies Максимом Пустовым!

Присоединяйтесь к трансляции и задавайте свои вопросы!

Также пишите вопросы в комментариях - постараемся все их задать!

Positive Technologies - news-maker № 1 на российском фондовом рынке сегодня:

- Мосбиржа переводит акции компании в первый котировальный список

- Акции Positive Technologies вошли в три индекса Московской биржи: индекс акций широкого рынка, индекс средней и малой капитализации, а также индекс информационных технологий

- Самая громкая новость: компания объявила об SPO !

Объём размещения составит до 2 640 000 акций - 4% компании.

Ценовой диапазон размещения составит от 1200 до 1320 рублей за одну акцию.

Positive Technologies с самого момента публичного размещения делала нестандартные шаги, не отклоняется от этого курса и сейчас: SPO пройдёт без размещения дополнительных акций, а его участники получат опцион на приобретение дополнительной 5-й акции по цене SPO на каждую 4-ю, приобретенную в рамках SPO.

Сегодня в 14.00 в прямом эфире обсудим SPO, повышение уровня листинга и включение в индексы с управляющим директором Positive Technologies Максимом Пустовым!

Присоединяйтесь к трансляции и задавайте свои вопросы!

Также пишите вопросы в комментариях - постараемся все их задать!

Присоединяйтесь #smartlabonline 👉 ЭФИР уже идет https://www.youtube.com/watch?v=Pfy8kpPN1U4

Достоверно существующий "вечный" портфель сроком более 120 лет

автор: Алексей

Я пораскинул умишком и нашел один реальный пример портфеля, который полностью соответствует нашим вводным:

Он был сформирован один раз и пополнения в него не осуществлялись (точнее осуществлялись, но небольшие и нерегулярные — проводя аналогии можно сказать, что это разовые заработки, которые можно отправить в портфель после того, как вы отошли от дел);

Из него осуществляются регулярные (а точнее ежегодные) изъятия, причем большую часть времени они осуществлялись только за счет поступивших доходов (дивидендов и купонов), а «тело» портфеля не трогалось.

Самое забавное, что этот «вечный» портфель существует у всех на виду

Альфред Нобель. Да-да, тот самый, в честь которого названа Нобелевская премия.

В 1896 году он умер, большая часть его состояния (94%) легла в основу фонда. Для реализации имущества и согласования юридических моментов (это само по себе было очень увлекательной историей, рекомендую почитать про нее) потребовалось некоторое время, в итоге сам фонд был окончательно создан 29 июня 1900 года. На момент создания фонд насчитывал 31 млн. шведских крон, что в нынешних деньгах составляет около 165-185 млн. долларов. (источники разные, данные за 2020 год, в текущих долларах по идее надо накинуть еще процентов 10).

В завещании было указано, что деньги должны размещаться в «безопасных ценных бумагах». Мне сложно сказать, что в те времена подразумевалось под этим термином, но судя по имеющимся данным изначально весь капитал фонда был вложен исключительно в государственные облигации с фиксированными процентными ставками. И в первые 50 лет средства размещались именно в них. В акции фонд начал инвестировать только в 1951 году.

Распределение активов

Как уже писал выше, изначально весь портфель составляли облигации, с 1950 года в портфель были добавлены акции и примерно в то же время начались инвестиции в недвижимость. Данные по распределению активов есть только с 2011 года и оно не сильно менялось, поэтому имеет смысл показать только текущее распределение активов фонда.

Как и любая инвестиционная компания, фонд инвестирует не наобум, и у него есть бенчмарк (ориентир которого следует держаться) и вот, что в него входит:

Доля акций 55%, из них:

44% — MSCI All Country World Index (акции компаний всех стран мира)

11% — SIX Return Index (акции шведских компаний — так называемое home bias — предпочтение домашнего рынка)

Доля облигаций 10% — это Handelsbanken All Bond Index (облигации компаний всех стран мира)

Доля недвижимости 10% — собственная недвижимость фонда

Доля альтернативных инвестиций 25% — HFRI Fund of Funds Composite Index (глобальный равновзвешенный индекс хедж-фондов).

Более подробно читайте здесь: https://smart-lab.ru/blog/838520.php

автор: Алексей

Я пораскинул умишком и нашел один реальный пример портфеля, который полностью соответствует нашим вводным:

Он был сформирован один раз и пополнения в него не осуществлялись (точнее осуществлялись, но небольшие и нерегулярные — проводя аналогии можно сказать, что это разовые заработки, которые можно отправить в портфель после того, как вы отошли от дел);

Из него осуществляются регулярные (а точнее ежегодные) изъятия, причем большую часть времени они осуществлялись только за счет поступивших доходов (дивидендов и купонов), а «тело» портфеля не трогалось.

Самое забавное, что этот «вечный» портфель существует у всех на виду

Альфред Нобель. Да-да, тот самый, в честь которого названа Нобелевская премия.

В 1896 году он умер, большая часть его состояния (94%) легла в основу фонда. Для реализации имущества и согласования юридических моментов (это само по себе было очень увлекательной историей, рекомендую почитать про нее) потребовалось некоторое время, в итоге сам фонд был окончательно создан 29 июня 1900 года. На момент создания фонд насчитывал 31 млн. шведских крон, что в нынешних деньгах составляет около 165-185 млн. долларов. (источники разные, данные за 2020 год, в текущих долларах по идее надо накинуть еще процентов 10).

В завещании было указано, что деньги должны размещаться в «безопасных ценных бумагах». Мне сложно сказать, что в те времена подразумевалось под этим термином, но судя по имеющимся данным изначально весь капитал фонда был вложен исключительно в государственные облигации с фиксированными процентными ставками. И в первые 50 лет средства размещались именно в них. В акции фонд начал инвестировать только в 1951 году.

Распределение активов

Как уже писал выше, изначально весь портфель составляли облигации, с 1950 года в портфель были добавлены акции и примерно в то же время начались инвестиции в недвижимость. Данные по распределению активов есть только с 2011 года и оно не сильно менялось, поэтому имеет смысл показать только текущее распределение активов фонда.

Как и любая инвестиционная компания, фонд инвестирует не наобум, и у него есть бенчмарк (ориентир которого следует держаться) и вот, что в него входит:

Доля акций 55%, из них:

44% — MSCI All Country World Index (акции компаний всех стран мира)

11% — SIX Return Index (акции шведских компаний — так называемое home bias — предпочтение домашнего рынка)

Доля облигаций 10% — это Handelsbanken All Bond Index (облигации компаний всех стран мира)

Доля недвижимости 10% — собственная недвижимость фонда

Доля альтернативных инвестиций 25% — HFRI Fund of Funds Composite Index (глобальный равновзвешенный индекс хедж-фондов).

Более подробно читайте здесь: https://smart-lab.ru/blog/838520.php

{kind=link}

🔥Итоги дня: IMOEX -0,2% Не надо печалиться - вся жизнь впереди

автор: Олег Кузьмичев

👉 GLTR -5% — отчет вышел за 1-е полугодие, инвесторы сначала обрадовались и разогнали акцию до 400 рублей, а потом спустили до 365.

👉 SMLT -4,2% — «финт ушами» застройщиков, когда они продают ипотеку под 0,1% приказал долго жить. ЦБ против и скоро запретит эти маркетинговые ходы

👉 ENPG -4,2% — компания Дерипаски недовольна народным капитализмом Потанина в ГМК. Цифровые валюты, биткойны, каждому работнику по акции… где-то мы это уже слышали 25 лет назад.

👉 ETLN +1,7% — Эталон опубликовал отчет за 1 полугодие и похвастался прибылью, которую получил при покупке ЮИТ забесплатно.

👉 FIXP +0,9% — Прибыли нет, но выручки стало больше, новая норма в отчетах российских компаний. Хотя растут и ладно, свой рынок не теряют.

👉 SPBE -0,9% — Говорят Тинькофф и БКС скоро отрубят неквалов от торгов акциями на СПб бирже. Но акции все еще по 140, удивительное рядом.

👉 ВК +7,3% — ВК делает не только свой play market, но и steam. Пока неизвестно, входит ли в базовую версию великолепный браузер Амиго и остальные гениальные поделки «mail.ru». Но замахнулись неплохо.

Впереди рецессия и «веселые старты» с Пауэллом по ставке ФРС, говорят может дойти до 5%. Поживём-увидим.

https://smart-lab.ru/blog/838761.php

автор: Олег Кузьмичев

👉 GLTR -5% — отчет вышел за 1-е полугодие, инвесторы сначала обрадовались и разогнали акцию до 400 рублей, а потом спустили до 365.

👉 SMLT -4,2% — «финт ушами» застройщиков, когда они продают ипотеку под 0,1% приказал долго жить. ЦБ против и скоро запретит эти маркетинговые ходы

👉 ENPG -4,2% — компания Дерипаски недовольна народным капитализмом Потанина в ГМК. Цифровые валюты, биткойны, каждому работнику по акции… где-то мы это уже слышали 25 лет назад.

👉 ETLN +1,7% — Эталон опубликовал отчет за 1 полугодие и похвастался прибылью, которую получил при покупке ЮИТ забесплатно.

👉 FIXP +0,9% — Прибыли нет, но выручки стало больше, новая норма в отчетах российских компаний. Хотя растут и ладно, свой рынок не теряют.

👉 SPBE -0,9% — Говорят Тинькофф и БКС скоро отрубят неквалов от торгов акциями на СПб бирже. Но акции все еще по 140, удивительное рядом.

👉 ВК +7,3% — ВК делает не только свой play market, но и steam. Пока неизвестно, входит ли в базовую версию великолепный браузер Амиго и остальные гениальные поделки «mail.ru». Но замахнулись неплохо.

Впереди рецессия и «веселые старты» с Пауэллом по ставке ФРС, говорят может дойти до 5%. Поживём-увидим.

https://smart-lab.ru/blog/838761.php

{kind=link}

Обзор прессы: Ростелеком, En+ Group, неквалифицированные инвесторы, ОФЗ — 20/09/22

👉Пять брокеров закроют для неквалифицированных инвесторов рынки недружественных стран

👉Вложения физлиц в сложные инвестпродукты упали вдвое

👉Инвесторы массово распродают госдолг после снижения ключевой ставки

👉Правительство наполнит бюджет повышенными налогами на экспорт газа и нефти

👉Глава энергетического бизнеса En+ Михаил Хардиков о модернизации и резервах в Сибири

👉Операторы заинтересовались развитием дата-центров в Приморье

#rtkm #enpg

👉Пять брокеров закроют для неквалифицированных инвесторов рынки недружественных стран

👉Вложения физлиц в сложные инвестпродукты упали вдвое

👉Инвесторы массово распродают госдолг после снижения ключевой ставки

👉Правительство наполнит бюджет повышенными налогами на экспорт газа и нефти

👉Глава энергетического бизнеса En+ Михаил Хардиков о модернизации и резервах в Сибири

👉Операторы заинтересовались развитием дата-центров в Приморье

#rtkm #enpg

Рынок акций в России - это казино?

автор: Finindie

«Мы очень не хотим, чтобы фондовый рынок двигался в сторону казино»

М. Мамута, Руководитель Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России.

Банк России (в простонародии ЦБ) очень бы не хотел, чтобы мы с вами именно так называли российский рынок ценных бумаг. Многие из вас знают меня как упоротого оптимиста и долгосрочного инвестора, не продавшего до сих пор ни единой акции, несмотря ни на что. Скажите мне год назад, что я буду писать статью с таким заголовком, и я бы не поверил!

Но давайте по-честному: то, что происходит сейчас — никуда не годится. И вот вам 5 причин, которые превращают фондовый рынок в России в 2022 в лютое казино.

1) Отсутствие отчетности

2) Инсайдерская торговля

3) ННН: Недопуск Недружественных Нерезидентов

4) Кастодиальный риск Шрёдингера

5) Решения совета директоров ничего не значат

Российский рынок 0 : 5 Казино

Послесловие

Я бы попросил не сравнивать российский рынок с казино. Потому что для владельцев настоящих казино такое сравнение выглядит уничижительным.

Я также хочу, чтобы все занимающиеся инвестициями своих собственных сбережений (или планирующие заниматься) в инструменты фондового рынка в России знали о главном правиле: здесь нет никаких правил! Зато есть инсайдерская торговля, переписываемые на ходу условия, риски, о которых вам запрещено знать и прочие прелести «дикого Запада» (точнее, «дикого Востока»).

У меня нет идей, как Банк России в сложившихся обстоятельствах планирует возвращать доверие частного инвестора. Но судя по публичным заявлениям Михаила Мамуты, это является одной из ключевых целей регулятора. Что же, остается только пожелать ЦБ удачи, удача им ой как пригодится в вопросах возврата доверия с учетом перечисленных обстоятельств.

P.S.: Я продолжаю инвестировать в российские акции часть своих средств, имея ввиду специфику места, где я нахожусь. В этом моем действии все меньше рациональных соображений. Посмотрим, что из этого выйдет.

Более подробнее читайте тут : https://smart-lab.ru/mobile/topic/838611/

автор: Finindie

«Мы очень не хотим, чтобы фондовый рынок двигался в сторону казино»

М. Мамута, Руководитель Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России.

Банк России (в простонародии ЦБ) очень бы не хотел, чтобы мы с вами именно так называли российский рынок ценных бумаг. Многие из вас знают меня как упоротого оптимиста и долгосрочного инвестора, не продавшего до сих пор ни единой акции, несмотря ни на что. Скажите мне год назад, что я буду писать статью с таким заголовком, и я бы не поверил!

Но давайте по-честному: то, что происходит сейчас — никуда не годится. И вот вам 5 причин, которые превращают фондовый рынок в России в 2022 в лютое казино.

1) Отсутствие отчетности

2) Инсайдерская торговля

3) ННН: Недопуск Недружественных Нерезидентов

4) Кастодиальный риск Шрёдингера

5) Решения совета директоров ничего не значат

Российский рынок 0 : 5 Казино

Послесловие

Я бы попросил не сравнивать российский рынок с казино. Потому что для владельцев настоящих казино такое сравнение выглядит уничижительным.

Я также хочу, чтобы все занимающиеся инвестициями своих собственных сбережений (или планирующие заниматься) в инструменты фондового рынка в России знали о главном правиле: здесь нет никаких правил! Зато есть инсайдерская торговля, переписываемые на ходу условия, риски, о которых вам запрещено знать и прочие прелести «дикого Запада» (точнее, «дикого Востока»).

У меня нет идей, как Банк России в сложившихся обстоятельствах планирует возвращать доверие частного инвестора. Но судя по публичным заявлениям Михаила Мамуты, это является одной из ключевых целей регулятора. Что же, остается только пожелать ЦБ удачи, удача им ой как пригодится в вопросах возврата доверия с учетом перечисленных обстоятельств.

P.S.: Я продолжаю инвестировать в российские акции часть своих средств, имея ввиду специфику места, где я нахожусь. В этом моем действии все меньше рациональных соображений. Посмотрим, что из этого выйдет.

Более подробнее читайте тут : https://smart-lab.ru/mobile/topic/838611/

{kind=link}

Здарова, братиш! Не забудь обновить приложение смартлаба под Андройд до новой версии (1.34).

Ведь там мы сделали тёмную тему, редактирование и удаление комментариев.

Ура!

Скачать мобильное приложение для айфона или андройда (ссылки на страницы сторов) можно тут:

https://smart-lab.ru/finansoviy-slovar/smartlab-mobile-app

Ведь там мы сделали тёмную тему, редактирование и удаление комментариев.

Ура!

Скачать мобильное приложение для айфона или андройда (ссылки на страницы сторов) можно тут:

https://smart-lab.ru/finansoviy-slovar/smartlab-mobile-app

Fix Price продолжает поступательный рост быстрее рынка

В этом году эмитенты редко нас балуют отчетами по МСФО, но есть исключение — компании из сектора “Ритейл”. Fix Price вчера опубликовал пресс релиз за 1 полугодие, быстренько посмотрим, что там внутри.

- Темп прироста магазинов не сбавляют, в этом году запланировано 750 чистых открытий, т.е. до конца года компания собирается открыть еще 350+ магазинов

- Выручка растет опережающими темпами год к году. Заслуга не только в инфляции, но и в грамотном управлении/позиционировании, LFL растет на 15,4% г/г (LFL — показатель продаж без учета открытия новых магазинов)

- Доналоговая прибыль продолжает расти год к году

- Долг и EBITDA в порядке (ND/EBITDA IAS17 = 0,5x). Деньги на дивиденды есть (ранее платили 5-10 млрд рублей), как и на вероятный байбек

- Свободный денежный поток (без учета аренды) вырос (если сравнивать г/г к 1 полугодию), несмотря на трудности в экономике

На мой взгляд, ключевое в ритейле — “держать маржу” по операционной прибыли. У Fix Price это пока получается — основное увеличение прибыли исторически в 2 полугодии по понятным причинам. Маржа по операционной прибыли максимальна и приближается к 15% — такого нет ни у одного представителя из сектора отечественного ритейла.

Что собственно инвестору нужно от ритейл бизнеса?

👉Чтобы выручка росла быстрее инфляции, да и LFL желательно (чтоб не только за счет количества магазинов) - с этим Fix Price справляется

👉 Чтобы маржа не снижалась из-за эффекта масштаба, а желательно наоборот увеличивалась — здесь тоже пока всё ок

👉 Чтобы вероятные конкуренты не дышали в спину — тут как мне кажется начинается активное давление со стороны Х5, Магнита и других со своими дискаунтерами, но они пока больше по питанию, а в сегменте низких фиксированных цен Fix Price является №1.

Важно понимать, что любая компания роста рано или поздно переходит в компанию стоимости, в которой потенциальные инвесторы рассчитывают на адекватные мультипликаторы (по прибыли) и нэтбэк (байбек и дивиденды). Fix Price сейчас в смежной фазе — есть куда расти, дивиденды были в прошлом (но из-за инфраструктурных рисков сейчас невозможны), возможен байбек.

Магазин низких цен в условиях массового обеднения населения, кажется, в текущих условиях будет явно жизнеспособен. Продолжаю активно наблюдать за компанией и считаю ее самой интересной из сектора ритейл по текущим ценам. Почему?

👉 Х5 — лондонская регистрация и фактическая невозможность редомициляции

👉 Магнит — не выглядит дешевым, капитализация на максимуме за год, расти особо некуда — еле обгоняют инфляцию

👉 Лента — не выглядит дешевой, капитализация на максимуме за год, бонусом идут ненужные гипермаркеты, которые теряют трафик и прибыль

👉 Детский Мир — немного другая специализация + расчет на прирост населения, разве это будет в текущих условиях?

Вывод: компания растет быстрее рынка и реализует планы, намеченные на IPO. Сильный рост операционных и финансовых успехов может помочь котировкам вернуться на “справедливые” уровни, а дивиденды с байбеком могли бы ускорить данный процесс.

Читать полный обзор и посмотреть все графики на Смартлабе:

https://smart-lab.ru/blog/838980.php

В этом году эмитенты редко нас балуют отчетами по МСФО, но есть исключение — компании из сектора “Ритейл”. Fix Price вчера опубликовал пресс релиз за 1 полугодие, быстренько посмотрим, что там внутри.

- Темп прироста магазинов не сбавляют, в этом году запланировано 750 чистых открытий, т.е. до конца года компания собирается открыть еще 350+ магазинов

- Выручка растет опережающими темпами год к году. Заслуга не только в инфляции, но и в грамотном управлении/позиционировании, LFL растет на 15,4% г/г (LFL — показатель продаж без учета открытия новых магазинов)

- Доналоговая прибыль продолжает расти год к году

- Долг и EBITDA в порядке (ND/EBITDA IAS17 = 0,5x). Деньги на дивиденды есть (ранее платили 5-10 млрд рублей), как и на вероятный байбек

- Свободный денежный поток (без учета аренды) вырос (если сравнивать г/г к 1 полугодию), несмотря на трудности в экономике

На мой взгляд, ключевое в ритейле — “держать маржу” по операционной прибыли. У Fix Price это пока получается — основное увеличение прибыли исторически в 2 полугодии по понятным причинам. Маржа по операционной прибыли максимальна и приближается к 15% — такого нет ни у одного представителя из сектора отечественного ритейла.

Что собственно инвестору нужно от ритейл бизнеса?

👉Чтобы выручка росла быстрее инфляции, да и LFL желательно (чтоб не только за счет количества магазинов) - с этим Fix Price справляется

👉 Чтобы маржа не снижалась из-за эффекта масштаба, а желательно наоборот увеличивалась — здесь тоже пока всё ок

👉 Чтобы вероятные конкуренты не дышали в спину — тут как мне кажется начинается активное давление со стороны Х5, Магнита и других со своими дискаунтерами, но они пока больше по питанию, а в сегменте низких фиксированных цен Fix Price является №1.

Важно понимать, что любая компания роста рано или поздно переходит в компанию стоимости, в которой потенциальные инвесторы рассчитывают на адекватные мультипликаторы (по прибыли) и нэтбэк (байбек и дивиденды). Fix Price сейчас в смежной фазе — есть куда расти, дивиденды были в прошлом (но из-за инфраструктурных рисков сейчас невозможны), возможен байбек.

Магазин низких цен в условиях массового обеднения населения, кажется, в текущих условиях будет явно жизнеспособен. Продолжаю активно наблюдать за компанией и считаю ее самой интересной из сектора ритейл по текущим ценам. Почему?

👉 Х5 — лондонская регистрация и фактическая невозможность редомициляции

👉 Магнит — не выглядит дешевым, капитализация на максимуме за год, расти особо некуда — еле обгоняют инфляцию

👉 Лента — не выглядит дешевой, капитализация на максимуме за год, бонусом идут ненужные гипермаркеты, которые теряют трафик и прибыль

👉 Детский Мир — немного другая специализация + расчет на прирост населения, разве это будет в текущих условиях?

Вывод: компания растет быстрее рынка и реализует планы, намеченные на IPO. Сильный рост операционных и финансовых успехов может помочь котировкам вернуться на “справедливые” уровни, а дивиденды с байбеком могли бы ускорить данный процесс.

Читать полный обзор и посмотреть все графики на Смартлабе:

https://smart-lab.ru/blog/838980.php

{kind=link}

🧰 Какая у меня будет пенсия?

автор: Георгий Аведиков

Мы привыкли к тому, что надо работать пока есть силы и здоровье, а после выхода на пенсию государство о нас позаботится. Сейчас МРОТ (минимальный размер оплаты труда) составляет 15 279 руб, примерно такой же размер средней пенсии в регионах.

📈 В 2018 году была проведена реформа по повышению пенсионного возраста, на тот момент он составлял для женщин 55 лет и 60 лет для мужчин. К 2028 году планируется увеличить эти уровни до 60 лет для женщин и до 65 лет для мужчин. Неплохо так, лишнюю пятеру накинули на ровном месте, а для людей, кому сейчас меньше 40 лет (как мне), в перспективе могут еще добавить.

📈 Я решил взять пенсионный калькулятор и посчитать, предположим, выйду на пенсию через 30 лет (мне будет 65), на что я смогу рассчитывать? Пенсионный калькулятор говорит, что прогнозируемый размер страховой пенсии может быть около 53000 рублей и это при том, что у меня ЗП чуть выше среднего по Москве.

❗️На первый взгляд весьма неплохо, только 53000 руб. сейчас и через 30 лет это совершенно разные деньги, как вы понимаете. Я ради интереса прикинул, при среднегодовой инфляции в 7% через 30 лет покупательная способность 53000 руб. будет соответствовать примерно 7000 руб. в текущих деньгах, «корову купим, заживем...» ©.

❓ Кстати, а вы знали, что у большинства из нас (кому за 30) есть 3 государственных пенсии, базовая, накопительная и страховая? Если знали, ставьте лайк под постом, если нет, сейчас кратко поясню разницу.

✔️ Базовая часть пенсии — ее хватит, чтобы заплатить за коммуналку (если у вас однушка в регионе) и раз в неделю есть доширак. В 2022 году ее размер составляет примерно 7200 руб. и не зависит от вашего стажа и заработной платы.

✔️Страховая часть пенсии — формируется, исходя из вашего стажа и средней заработной платы за период работы. Это основная часть итоговой пенсии, сейчас она пересчитывается через баллы, а стоимость каждого балла ежегодно растет на величину инфляции. У меня, например сейчас 85 баллов и стоимость каждого балла составляет 118 руб.

✔️Накопительная часть пенсии — она работала до 2014 года, чтобы люди могли самостоятельно распоряжаться этими средствами (передавать в НПФ и т.д.), сейчас ее не начисляют. Но тем, у кого накопительная часть сформировалась с 2002 по 2014 год, на нее тоже можно претендовать.

💰Более того, накопительная часть пенсии (если вы ее не успели перевести в НПФ) с 2014 года лежит без доходности и фактически заморожена, эта заморозка уже 4 или 5 раз продлевалась, сейчас крайний срок — конец 2024 года. У меня небольшая сумма там сформировалась, я е успел закинуть в НПФ Сбера, сейчас хотя бы доходность на уровне инфляции.

📌 Итоговая пенсия = базовая + страховая + накопительная.

В моем случае она бы сейчас получилась следующей: 7200 + 85*118 = 17 200 руб. Ну и накопительная пенсия составляет 240 000 руб., обычно ее разбивают на 19 лет, грубо говоря дала бы еще + 1000 руб. в месяц.

К чему я это все говорю… Многие сейчас не задумываются о своем будущем, хотя инструментов для сбережений предостаточно, даже просто среди облигаций, особенно, если грамотно совмещать их со счетом ИИС.

☝️Минфин в начале сентября выступил с предложением разрешить самостоятельно инвестировать пенсионные накопления. Пока речь идет только о накопительной части, которая заморожена с 2014 года. Лично я забрал бы ее с удовольствием. Да, скорее всего снять ее досрочно не получится и количество инструментов будет ограничено, но главное понимать, как эти инструменты работают и не платить лишний % за управление.

📊 Не так давноразбирал для вас выпуски ОФЗ с поправкой на инфляцию, неплохой инструмент для пенсионного портфеля. Но можно диверсифицировать и другими типами облигаций, чтобы увеличить доходность, их будем разбирать в перспективе, если пост поддержите лайком, кончено 😉.

🧰 Думаю, что рано или поздно вопрос по формированию и управлению своими пенсионными накоплениями ляжет на наши плечи и надо быть готовым к этому, параллельно формировать свои, независимые от государства резервы.

https://smart-lab.ru/blog/838684.php

автор: Георгий Аведиков

Мы привыкли к тому, что надо работать пока есть силы и здоровье, а после выхода на пенсию государство о нас позаботится. Сейчас МРОТ (минимальный размер оплаты труда) составляет 15 279 руб, примерно такой же размер средней пенсии в регионах.

📈 В 2018 году была проведена реформа по повышению пенсионного возраста, на тот момент он составлял для женщин 55 лет и 60 лет для мужчин. К 2028 году планируется увеличить эти уровни до 60 лет для женщин и до 65 лет для мужчин. Неплохо так, лишнюю пятеру накинули на ровном месте, а для людей, кому сейчас меньше 40 лет (как мне), в перспективе могут еще добавить.

📈 Я решил взять пенсионный калькулятор и посчитать, предположим, выйду на пенсию через 30 лет (мне будет 65), на что я смогу рассчитывать? Пенсионный калькулятор говорит, что прогнозируемый размер страховой пенсии может быть около 53000 рублей и это при том, что у меня ЗП чуть выше среднего по Москве.

❗️На первый взгляд весьма неплохо, только 53000 руб. сейчас и через 30 лет это совершенно разные деньги, как вы понимаете. Я ради интереса прикинул, при среднегодовой инфляции в 7% через 30 лет покупательная способность 53000 руб. будет соответствовать примерно 7000 руб. в текущих деньгах, «корову купим, заживем...» ©.

❓ Кстати, а вы знали, что у большинства из нас (кому за 30) есть 3 государственных пенсии, базовая, накопительная и страховая? Если знали, ставьте лайк под постом, если нет, сейчас кратко поясню разницу.

✔️ Базовая часть пенсии — ее хватит, чтобы заплатить за коммуналку (если у вас однушка в регионе) и раз в неделю есть доширак. В 2022 году ее размер составляет примерно 7200 руб. и не зависит от вашего стажа и заработной платы.

✔️Страховая часть пенсии — формируется, исходя из вашего стажа и средней заработной платы за период работы. Это основная часть итоговой пенсии, сейчас она пересчитывается через баллы, а стоимость каждого балла ежегодно растет на величину инфляции. У меня, например сейчас 85 баллов и стоимость каждого балла составляет 118 руб.

✔️Накопительная часть пенсии — она работала до 2014 года, чтобы люди могли самостоятельно распоряжаться этими средствами (передавать в НПФ и т.д.), сейчас ее не начисляют. Но тем, у кого накопительная часть сформировалась с 2002 по 2014 год, на нее тоже можно претендовать.

💰Более того, накопительная часть пенсии (если вы ее не успели перевести в НПФ) с 2014 года лежит без доходности и фактически заморожена, эта заморозка уже 4 или 5 раз продлевалась, сейчас крайний срок — конец 2024 года. У меня небольшая сумма там сформировалась, я е успел закинуть в НПФ Сбера, сейчас хотя бы доходность на уровне инфляции.

📌 Итоговая пенсия = базовая + страховая + накопительная.

В моем случае она бы сейчас получилась следующей: 7200 + 85*118 = 17 200 руб. Ну и накопительная пенсия составляет 240 000 руб., обычно ее разбивают на 19 лет, грубо говоря дала бы еще + 1000 руб. в месяц.

К чему я это все говорю… Многие сейчас не задумываются о своем будущем, хотя инструментов для сбережений предостаточно, даже просто среди облигаций, особенно, если грамотно совмещать их со счетом ИИС.

☝️Минфин в начале сентября выступил с предложением разрешить самостоятельно инвестировать пенсионные накопления. Пока речь идет только о накопительной части, которая заморожена с 2014 года. Лично я забрал бы ее с удовольствием. Да, скорее всего снять ее досрочно не получится и количество инструментов будет ограничено, но главное понимать, как эти инструменты работают и не платить лишний % за управление.

📊 Не так давноразбирал для вас выпуски ОФЗ с поправкой на инфляцию, неплохой инструмент для пенсионного портфеля. Но можно диверсифицировать и другими типами облигаций, чтобы увеличить доходность, их будем разбирать в перспективе, если пост поддержите лайком, кончено 😉.

🧰 Думаю, что рано или поздно вопрос по формированию и управлению своими пенсионными накоплениями ляжет на наши плечи и надо быть готовым к этому, параллельно формировать свои, независимые от государства резервы.

https://smart-lab.ru/blog/838684.php

{kind=link}

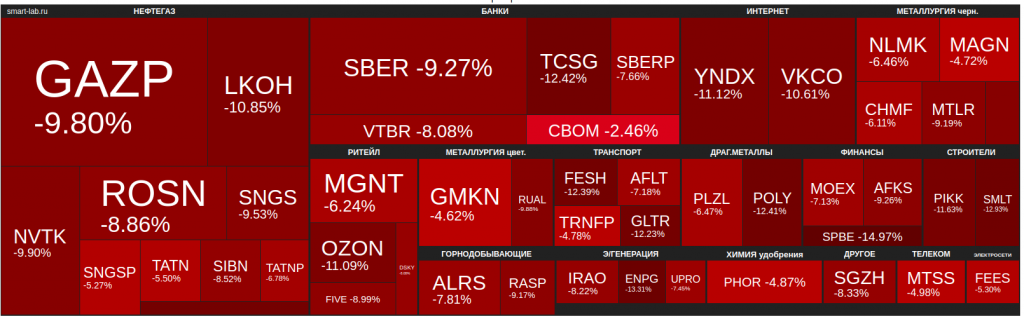

🔥Итоги дня: IMOEX -8,7% Мобилизация и дебиржевизация - или нет?

автор: Олег Кузьмичев

👉 Сегодня правительство выпустило двойное комбо: новое нахлобучивание нефтегаза (в основном Газпром) и объявление референдумов. Голубые фишки летают, как третьи эшелоны — снизу поддержки нет, а сверху серьезный навес имеется.

👉 Российские акции дружно летят вниз широким фронтом

👉 GAZP-9,8% — Минфин опять хочет нахлобучить Газпром, но уже в 2023 году и далее, увеличив таможенные пошлины на трубопроводный газ до 50%

👉 NVTK-9,9% — Новатэку от Минфина тоже досталось, уже хотят обложить экспортной пошлиной СПГ Заводы, 200 млрд в год «вынь да положь».

👉 ROSN -8,6%, LKOH-10,8% — если есть проблемы с бюджетом, надо идти к нефтянникам. Новые налоги на 400 млрд в год — казна пустеет милорд

В общем то карта рынка показывает 50 оттенков красного, но что будет завтра? Как думаете?

https://smart-lab.ru/blog/839163.php

автор: Олег Кузьмичев

👉 Сегодня правительство выпустило двойное комбо: новое нахлобучивание нефтегаза (в основном Газпром) и объявление референдумов. Голубые фишки летают, как третьи эшелоны — снизу поддержки нет, а сверху серьезный навес имеется.

👉 Российские акции дружно летят вниз широким фронтом

👉 GAZP-9,8% — Минфин опять хочет нахлобучить Газпром, но уже в 2023 году и далее, увеличив таможенные пошлины на трубопроводный газ до 50%

👉 NVTK-9,9% — Новатэку от Минфина тоже досталось, уже хотят обложить экспортной пошлиной СПГ Заводы, 200 млрд в год «вынь да положь».

👉 ROSN -8,6%, LKOH-10,8% — если есть проблемы с бюджетом, надо идти к нефтянникам. Новые налоги на 400 млрд в год — казна пустеет милорд

В общем то карта рынка показывает 50 оттенков красного, но что будет завтра? Как думаете?

https://smart-lab.ru/blog/839163.php

{kind=link}

Обзор прессы: ГК Самолет, Uniper, Московская биржа — 23/09/22

👉На Московской бирже во вторник продавали почти все

👉Власти Германии национализируют Uniper

👉Китай принимает уголь. Россия нарастила экспорт сырья

👉Застройщик «Самолет» выкупил почти 50 га в Подмосковье

👉Банки Вьетнама и Казахстана приостановили прием карт «Мир»

https://smart-lab.ru/blog/news/839302.php

#smlt #moex

👉На Московской бирже во вторник продавали почти все

👉Власти Германии национализируют Uniper

👉Китай принимает уголь. Россия нарастила экспорт сырья

👉Застройщик «Самолет» выкупил почти 50 га в Подмосковье

👉Банки Вьетнама и Казахстана приостановили прием карт «Мир»

https://smart-lab.ru/blog/news/839302.php

#smlt #moex

smart-lab.ru

Обзор прессы: ГК Самолет, Uniper, Московская биржа — 23/09/22

На Московской бирже во вторник продавали почти все Торги на Московской бирже пережили очередной «черный вторник». На основной сессии