Обзор прессы: Сегежа, ипотека, уголь, Новатэк, Аэрофлот, Русал — 30/03/22

👉Скорректированная чистая прибыль «Русала» по МСФО за 2021 год составила $1,54 млрд

👉Авиакомпания «Россия» перевела все 125 самолетов в российский реестр

👉НОВАТЭК просит снизить НДПИ на сырье для нефтехимии

👉Уголь, от которого отказалась Польша, попробуют продать в Азию

👉Ипотека проставилась льготникам. Проценты по рыночным программам стали неподъемными для обычных заемщиков

👉Segezha Group и учреждения ФСИН резко нарастили вырубку леса в России

👉Оплата газа рублями мотивирует западные банки оставить дочки в РФ

https://smart-lab.ru/blog/news/787487.php

#sgzh #nvtk #aflt #rual

👉Скорректированная чистая прибыль «Русала» по МСФО за 2021 год составила $1,54 млрд

👉Авиакомпания «Россия» перевела все 125 самолетов в российский реестр

👉НОВАТЭК просит снизить НДПИ на сырье для нефтехимии

👉Уголь, от которого отказалась Польша, попробуют продать в Азию

👉Ипотека проставилась льготникам. Проценты по рыночным программам стали неподъемными для обычных заемщиков

👉Segezha Group и учреждения ФСИН резко нарастили вырубку леса в России

👉Оплата газа рублями мотивирует западные банки оставить дочки в РФ

https://smart-lab.ru/blog/news/787487.php

#sgzh #nvtk #aflt #rual

smart-lab.ru

Обзор прессы: Сегежа, ипотека, уголь, Новатэк, Аэрофлот, Русал — 30/03/22

Скорректированная чистая прибыль « Русала » по МСФО за 2021 год составила $1,54 млрд Чистая прибыль « Русала »

Обзор прессы: делистинг, ДВМП, Русал, Nordgold, Газпром, уголь, удобрения, валюта — 12/04/22

👉Экспортеры не могут продать валютную выручку из-за падения спроса на доллары и евро

👉ЕС запретил ввозить в РФ запчасти для турбин

👉Без европейского импорта пострадают узкоспециальные отрасли химпроизводства

👉Американские компании могут поставить рекорд по экспорту угля

👉Молдавию могут отключить от газа 1 мая из-за неуплаты долга «Газпрому»

👉Nordgold остановила добычу на африканском руднике из-за террористической угрозы

👉Как отразится на UC Rusal потеря контроля над крупнейшим глиноземным заводом

👉Биржевые аналитики оценили перспективы роста ценных бумаг российских грузоперевозчиков

👉Принудительный расписок грозит компаниям из РФ многомиллионными штрафами

https://smart-lab.ru/blog/news/792154.php

#fesh #rual #gazp

👉Экспортеры не могут продать валютную выручку из-за падения спроса на доллары и евро

👉ЕС запретил ввозить в РФ запчасти для турбин

👉Без европейского импорта пострадают узкоспециальные отрасли химпроизводства

👉Американские компании могут поставить рекорд по экспорту угля

👉Молдавию могут отключить от газа 1 мая из-за неуплаты долга «Газпрому»

👉Nordgold остановила добычу на африканском руднике из-за террористической угрозы

👉Как отразится на UC Rusal потеря контроля над крупнейшим глиноземным заводом

👉Биржевые аналитики оценили перспективы роста ценных бумаг российских грузоперевозчиков

👉Принудительный расписок грозит компаниям из РФ многомиллионными штрафами

https://smart-lab.ru/blog/news/792154.php

#fesh #rual #gazp

smart-lab.ru

Обзор прессы: делистинг, ДВМП, Русал, Nordgold, Газпром, уголь, удобрения, валюта — 12/04/22

Экспортеры не могут продать валютную выручку из-за падения спроса на доллары и евро Экспортеры не находят спроса на валюту

Обзор прессы: АФК Система, Эталон, Райффайзенбанк, Русал — 05/05/22

👉Сталелитейщики жалуются на ценообразование «Русала» и УГМК

👉Производители удобрений предлагают индексировать их на инфляцию

👉Минфин предложил изменить распределение налога на прибыль по регионам

👉Райффайзенбанк получил предложение. Продажа банка возможна за пятую часть от капитала

👉АФК «Система» увеличила долю в Etalon Group

https://smart-lab.ru/blog/news/799146.php

#afks #etln #rual

👉Сталелитейщики жалуются на ценообразование «Русала» и УГМК

👉Производители удобрений предлагают индексировать их на инфляцию

👉Минфин предложил изменить распределение налога на прибыль по регионам

👉Райффайзенбанк получил предложение. Продажа банка возможна за пятую часть от капитала

👉АФК «Система» увеличила долю в Etalon Group

https://smart-lab.ru/blog/news/799146.php

#afks #etln #rual

smart-lab.ru

Обзор прессы: АФК Система, Эталон, Райффайзенбанк, Русал — 05/05/22

Сталелитейщики жалуются на ценообразование « Русала » и УГМК Компании черной металлургии обратились в Минпромторг с просьбой повлиять на

Обзор прессы: Аэрофлот, VK Company, секьюритизация, НАУФОР, НФА, Русал, нефть — 01/06/22

👉FT: Великобритания и ЕС согласовали запрет на страхование судов с российской нефтью

👉Европейское эмбарго развернет поставки российской нефти в Азию

👉WSJ: ряд членов ОПЕК обсуждают идею приостановки участия России в сделке по добыче нефти

👉Россия наращивает импорт глинозема в условиях остановки завода «Русала» на Украине

👉НФА не хочет консолидации с НАУФОР

👉Банки возобновили секьюритизацию кредитов

👉Американский банк Citi может сохранить лицензию в России, при этом уменьшив присутствие

👉Чиновников пересаживают на мессенджер от VK

👉Российские авиакомпании готовятся платить за лизинг иностранных самолетов в рублях

👉Срок владения эмитентами собственными акциями, выкупленными в рамках buyback, будет увеличен с года до двух

https://smart-lab.ru/blog/news/807575.php

#aflt #vkco #rual

👉FT: Великобритания и ЕС согласовали запрет на страхование судов с российской нефтью

👉Европейское эмбарго развернет поставки российской нефти в Азию

👉WSJ: ряд членов ОПЕК обсуждают идею приостановки участия России в сделке по добыче нефти

👉Россия наращивает импорт глинозема в условиях остановки завода «Русала» на Украине

👉НФА не хочет консолидации с НАУФОР

👉Банки возобновили секьюритизацию кредитов

👉Американский банк Citi может сохранить лицензию в России, при этом уменьшив присутствие

👉Чиновников пересаживают на мессенджер от VK

👉Российские авиакомпании готовятся платить за лизинг иностранных самолетов в рублях

👉Срок владения эмитентами собственными акциями, выкупленными в рамках buyback, будет увеличен с года до двух

https://smart-lab.ru/blog/news/807575.php

#aflt #vkco #rual

smart-lab.ru

Обзор прессы: Аэрофлот, VK Company, секьюритизация, НАУФОР, НФА, Русал, нефть — 01/06/22

FT: Великобритания и ЕС согласовали запрет на страхование судов с российской нефтью Великобритания совместно с Евросоюзом (ЕС) достигли договоренностей

Обзор прессы: Самолет, Русагро, ипотека, Русал — 07/06/22

👉Из-за остановки экспорта свинца весь металл осел в стране

👉«Русал» пытается вернуть долю в австралийском заводе через суд

👉Банки снижают ипотечные ставки в борьбе за клиентов

👉В пищевой отрасли РФ может смениться лидер по выручке

👉Группа «Самолет» будет строить в Татарстане

https://smart-lab.ru/blog/news/809429.php

#smlt #agro #rual

👉Из-за остановки экспорта свинца весь металл осел в стране

👉«Русал» пытается вернуть долю в австралийском заводе через суд

👉Банки снижают ипотечные ставки в борьбе за клиентов

👉В пищевой отрасли РФ может смениться лидер по выручке

👉Группа «Самолет» будет строить в Татарстане

https://smart-lab.ru/blog/news/809429.php

#smlt #agro #rual

smart-lab.ru

Обзор прессы: Самолет, Русагро, ипотека, Русал — 07/06/22

Из-за остановки экспорта свинца весь металл осел в стране Российские заводы по производству свинца оказались на грани закрытия из-за

Обзор прессы: Ozon, En+, Русал, евробонды — 24/06/22

👉Брокеры предложили решение проблемы замороженных выплат по еврооблигациям

👉Все больше банков перестают открывать счета в валюте

👉Экспорт алюминия в Европу вырос за счет ранее заключенных контрактов

👉Банковские клиенты ждут падения своей платежеспособности

👉«Русал» не будет платить дивиденды за 2021 год

👉En+ Group не выплатит дивиденды за 2021 год

👉Продавцы пожаловались в ФАС на политику маркетплейсов

https://smart-lab.ru/blog/news/814349.php

#ozon #enpg #rual

👉Брокеры предложили решение проблемы замороженных выплат по еврооблигациям

👉Все больше банков перестают открывать счета в валюте

👉Экспорт алюминия в Европу вырос за счет ранее заключенных контрактов

👉Банковские клиенты ждут падения своей платежеспособности

👉«Русал» не будет платить дивиденды за 2021 год

👉En+ Group не выплатит дивиденды за 2021 год

👉Продавцы пожаловались в ФАС на политику маркетплейсов

https://smart-lab.ru/blog/news/814349.php

#ozon #enpg #rual

smart-lab.ru

Обзор прессы: Ozon, En+, Русал, евробонды — 24/06/22

Брокеры предложили решение проблемы замороженных выплат по еврооблигациям Брокеры просят обязать эмитентов второй раз перечислить российским инвесторам выплаты по

Обзор прессы: МТС, Тинькофф Банк, ПИФ, Русал, ГМК НорНикель — 06/07/22

👉Рынок счел идею объединения «Норникеля» и «Русала» не имеющей реальной перспективы

👉Банковские клиенты возвращаются в ПИФы

👉«Тинькофф» стал провайдером для переводов за рубеж через систему ЦБ

👉Россия остановила свинец. Крупнейший завод прервал работу

👉Топливо в РФ теперь производить выгоднее, чем до спецоперации

👉Синдицированные кредиты погасят по-дружески

👉Бывшая структура ВТБ консолидирует IT-интегратора

👉Сотовым компаниям отказали в прямой финансовой помощи

https://smart-lab.ru/blog/news/817787.php

#gmkn #rual #mtss #tcsg

👉Рынок счел идею объединения «Норникеля» и «Русала» не имеющей реальной перспективы

👉Банковские клиенты возвращаются в ПИФы

👉«Тинькофф» стал провайдером для переводов за рубеж через систему ЦБ

👉Россия остановила свинец. Крупнейший завод прервал работу

👉Топливо в РФ теперь производить выгоднее, чем до спецоперации

👉Синдицированные кредиты погасят по-дружески

👉Бывшая структура ВТБ консолидирует IT-интегратора

👉Сотовым компаниям отказали в прямой финансовой помощи

https://smart-lab.ru/blog/news/817787.php

#gmkn #rual #mtss #tcsg

smart-lab.ru

Обзор прессы: МТС, Тинькофф Банк, ПИФ, Русал, ГМК НорНикель — 06/07/22

Рынок счел идею объединения «Норникеля» и « Русала » не имеющей реальной перспективы Потенциальное слияние ГМК « Норильский никель

Обзор прессы: Сбербанк, Юнистрим, TotalEnergies, КАМАЗ, Русал, ГМК НорНикель — 07/07/22

👉Reuters назвал Потанина главным препятствием для объединения «Норникеля» и «Русала»

👉Россия может на месяц остановить прокачку казахстанской нефти

👉В преддверии возобновления производства КамАЗ показал модельный ряд китайской JAC

👉Total выходит из российской нефти

👉«Юнистрим» теряет партнеров и ищет покупателей

👉Девелоперы настроились на деньги. Дивиденды могут быть отложены ради резервов

👉«Сбермаркет» планирует заняться доставкой из ресторанов

https://smart-lab.ru/blog/news/818138.php

#sber #kmaz #gmkn #rual

👉Reuters назвал Потанина главным препятствием для объединения «Норникеля» и «Русала»

👉Россия может на месяц остановить прокачку казахстанской нефти

👉В преддверии возобновления производства КамАЗ показал модельный ряд китайской JAC

👉Total выходит из российской нефти

👉«Юнистрим» теряет партнеров и ищет покупателей

👉Девелоперы настроились на деньги. Дивиденды могут быть отложены ради резервов

👉«Сбермаркет» планирует заняться доставкой из ресторанов

https://smart-lab.ru/blog/news/818138.php

#sber #kmaz #gmkn #rual

smart-lab.ru

Обзор прессы: Сбербанк, Юнистрим, TotalEnergies, КАМАЗ, Русал, ГМК НорНикель — 07/07/22

Reuters назвал Потанина главным препятствием для объединения «Норникеля» и « Русала » Объединение горно-металлургической компании « Норильский никель »

Обзор прессы: Русал, СБП, РЖД, Petropavlovsk, Сегежа, неквалы — 14/07/22

👉В Центробанке считают, что для неквалифицированных инвесторов нужно ограничить перечень инструментов

👉Первый зампред ЦБ Владимир Чистюхин – о том, как жить российским инвесторам в новой реальности

👉У экспорта пиломатериалов заканчиваются точки роста

👉Покупкой активов компании Petropavlovsk интересуется ее основной акционер

👉Предложено не наказывать РЖД за срыв сроков доставки грузов

👉Запуск трансграничного сервиса СБП беспокоит банкиров

👉Русал может отказаться от долларовых еврооблигаций

https://smart-lab.ru/blog/news/820007.php

#rual #pogr #sgzh

👉В Центробанке считают, что для неквалифицированных инвесторов нужно ограничить перечень инструментов

👉Первый зампред ЦБ Владимир Чистюхин – о том, как жить российским инвесторам в новой реальности

👉У экспорта пиломатериалов заканчиваются точки роста

👉Покупкой активов компании Petropavlovsk интересуется ее основной акционер

👉Предложено не наказывать РЖД за срыв сроков доставки грузов

👉Запуск трансграничного сервиса СБП беспокоит банкиров

👉Русал может отказаться от долларовых еврооблигаций

https://smart-lab.ru/blog/news/820007.php

#rual #pogr #sgzh

smart-lab.ru

Обзор прессы: Русал, СБП, РЖД, Petropavlovsk, Сегежа, неквалы — 14/07/22

В Центробанке считают, что для неквалифицированных инвесторов нужно ограничить перечень инструментов Первый заместитель председателя Центробанка Владимир Чистюхин заявил, что

Обзор прессы: Сбербанк, ФСК ЕЭС, Россети, Русал, Газпром, нефть, газ — 18/07/22

👉WSJ узнал о росте перевозок нефти из России из-за санкций

👉Отремонтированная турбина для «Северного потока» отправлена в Германию

👉ЦБ не увидел повода для новых льгот банкам из-за заморозки евро

👉Российским промышленникам нужно все меньше мощности

👉Вторую очередь расширения Восточного полигона поддержит ФНБ

👉Минпромторг намерен освободить от акциза на жидкую сталь еще несколько предприятий

👉Россия вдвое увеличила импорт глинозема из Казахстана

👉Почему ФСК и «Россети» только сейчас сливаются в единую компанию

👉«Сбер» разрабатывает свой аналог TikTok

https://smart-lab.ru/blog/news/820846.php

#gazp #sber #rual #rsti #fees

👉WSJ узнал о росте перевозок нефти из России из-за санкций

👉Отремонтированная турбина для «Северного потока» отправлена в Германию

👉ЦБ не увидел повода для новых льгот банкам из-за заморозки евро

👉Российским промышленникам нужно все меньше мощности

👉Вторую очередь расширения Восточного полигона поддержит ФНБ

👉Минпромторг намерен освободить от акциза на жидкую сталь еще несколько предприятий

👉Россия вдвое увеличила импорт глинозема из Казахстана

👉Почему ФСК и «Россети» только сейчас сливаются в единую компанию

👉«Сбер» разрабатывает свой аналог TikTok

https://smart-lab.ru/blog/news/820846.php

#gazp #sber #rual #rsti #fees

smart-lab.ru

Обзор прессы: Сбербанк, ФСК ЕЭС, Россети, Русал, Газпром, нефть, газ — 18/07/22

WSJ узнал о росте перевозок нефти из России из-за санкций Европейские судовладельцы наращивают перевозки российской нефти перед вступлением в

Обзор прессы: уголь, Новатэк, Русал, Ростелеком, ФНБ — 28/07/22

👉Счетная палата предложила исключить из ФНБ замороженные валютные активы

👉Банки недовольны расценками «Ростелекома» за доступ к биометрии

👉«Русал» второй год не может получить бывший актив «ВИМ-Авиа»

👉«Арктик СПГ-2» переплатформляет подрядчиков. Основной объем работ вместо иностранцев возьмет на себя НИПИГАЗ

👉Поставки украинского угля в Европу выросли до рекордных значений за последние годы

👉В РФ предложили отменить льготы для авиации и авиапрома

👉Банки более трети акций и облигаций продавали под видом вкладов

https://smart-lab.ru/blog/news/823815.php

#rual #rtkm #nvtk

👉Счетная палата предложила исключить из ФНБ замороженные валютные активы

👉Банки недовольны расценками «Ростелекома» за доступ к биометрии

👉«Русал» второй год не может получить бывший актив «ВИМ-Авиа»

👉«Арктик СПГ-2» переплатформляет подрядчиков. Основной объем работ вместо иностранцев возьмет на себя НИПИГАЗ

👉Поставки украинского угля в Европу выросли до рекордных значений за последние годы

👉В РФ предложили отменить льготы для авиации и авиапрома

👉Банки более трети акций и облигаций продавали под видом вкладов

https://smart-lab.ru/blog/news/823815.php

#rual #rtkm #nvtk

smart-lab.ru

Обзор прессы: уголь, Новатэк, Русал, Ростелеком, ФНБ — 28/07/22

Счетная палата предложила исключить из ФНБ замороженные валютные активы Счетная палата внесла ряд предложений, направленных на повышение сохранности ФНБ

Обзор прессы: Русал, МТС, ВТБ, металлурги, ПИФ, Московская биржа, золото — 03/08/22

👉Инвесторы ищут замену валютным торгам

👉Пайщики избавляются от иностранных акций

👉Минпромторг отвел восемь лет на восстановление экспорта металлургов

👉Топливные компенсации авиакомпаниям за июль снизятся более чем на 40%

👉Универсальные банки вышли в прибыль. Их поддержали кредиты компаниям

👉Санкции против ВТБ отрезали казахстанского производителя от платежей по кредиту

👉МТС пожаловалась на «Мегафон» в ФАС

👉Российские компании начали занимать в юанях

https://smart-lab.ru/blog/news/825530.php

#mtss #rual #vtbr #moex #aflt

👉Инвесторы ищут замену валютным торгам

👉Пайщики избавляются от иностранных акций

👉Минпромторг отвел восемь лет на восстановление экспорта металлургов

👉Топливные компенсации авиакомпаниям за июль снизятся более чем на 40%

👉Универсальные банки вышли в прибыль. Их поддержали кредиты компаниям

👉Санкции против ВТБ отрезали казахстанского производителя от платежей по кредиту

👉МТС пожаловалась на «Мегафон» в ФАС

👉Российские компании начали занимать в юанях

https://smart-lab.ru/blog/news/825530.php

#mtss #rual #vtbr #moex #aflt

smart-lab.ru

Обзор прессы: Русал, МТС, ВТБ, металлурги, ПИФ, Московская биржа, золото — 03/08/22

Инвесторы ищут замену валютным торгам Российские инвесторы наращивают объем торгов золотом на Московской бирже . Отчасти к этому подталкивают

Обзор прессы: РЖД, Русал, Газпром, Лукойл — 15/08/22

👉Российский фондовый рынок выдержит двойной прессинг

👉Граждане не спешат воспользоваться брокерскими счетами

👉Саудовский принц вложил в «Газпром» и ЛУКОЙЛ $500 млн перед спецоперацией

👉Банки увеличили выдачу крупных сумм

👉Производство нефти в России падает за счет «Газпрома» и небольших компаний

👉«Русал» удвоил затраты на покупку сырья

👉У ОАО РЖД может появиться чартерная программа

👉Группа «Дело» заинтересовалась покупкой пароходства на Сахалине

👉Крупная промышленность хочет сдержать рост цен на энергорынке в Сибири

https://smart-lab.ru/blog/news/828770.php

#gazp #lkoh #rual

👉Российский фондовый рынок выдержит двойной прессинг

👉Граждане не спешат воспользоваться брокерскими счетами

👉Саудовский принц вложил в «Газпром» и ЛУКОЙЛ $500 млн перед спецоперацией

👉Банки увеличили выдачу крупных сумм

👉Производство нефти в России падает за счет «Газпрома» и небольших компаний

👉«Русал» удвоил затраты на покупку сырья

👉У ОАО РЖД может появиться чартерная программа

👉Группа «Дело» заинтересовалась покупкой пароходства на Сахалине

👉Крупная промышленность хочет сдержать рост цен на энергорынке в Сибири

https://smart-lab.ru/blog/news/828770.php

#gazp #lkoh #rual

smart-lab.ru

Обзор прессы: РЖД, Русал, Газпром, Лукойл — 15/08/22

Российский фондовый рынок выдержит двойной прессинг На российском фондовом рынке 15 августа ожидаются сразу два значимых события: Мосбиржа открывает

Дивидендный выдох Русала

автор: InveStory

Внезапно для всех Русал, который не платил дивиденды с 2017 года, объявил о выплате промежуточных дивидендов за I полугодие 2022 года. Интересны ли акции к покупке по текущей цене? Давайте разбираться.

Отчётность и рынок алюминия пока не благоприятствуют дивидендам.

Первое полугодие для Русала выдалось непростым, даже несмотря на резкий рост алюминия в марте.

В первом полугодии производство алюминия выросло на 1% г/г, до 1 891 тыс. т, благодаря запуску Тайшетского завода в декабре 2021 года. Производство глинозема упало на 20% г/г из-за потери Николаевского глинозёмного завода, который находится на территории Украины, а также из-за прекращения австралийского совместного предприятия в Queensland Aluminia. Компании приходится закупать глинозём, что сказывается на себестоимости. Прочие затраты выросли на 42%, что неудивительно с учетом высоких цен на логистику, а также с учетом снижения доступности расходных материалов в условиях санкций.

Во-вторых, скорректировалась цена на алюминий. После роста почти до $4000 за тонну, сейчас алюминий торгуется практически в два раза ниже максимумов.

Формально текущая цена по-прежнему выше себестоимости, но сейчас разрыв между себестоимостью и рыночной ценой алюминия минимален.

В-третьих, укрепился курс рубля к доллару. Для Русала как экспортера, слабый рубль решил бы львиную долю проблем, однако как мы видим, сейчас рубль по-прежнему очень крепкий к доллару.

Значительную часть своей рекордной выручки Русал заработал в первые 4 месяца, когда алюминий был дорогой, а рубль к доллару — относительно дешевый (>70-80 рублей за доллар). В втором полугодии компании, скорее всего, придется работать с курсом рубля в районе 60-65 за один доллар. При этом потеря активов уже будет полностью отражена в виде дальнейшего падения объемов производства, а замедление мировой экономики может краткосрочно ударить по спросу на алюминий.

Но не стоит забывать и о позитивных факторах.

Продолжение читайте тут: https://smart-lab.ru/blog/833247.php

#RUAL

автор: InveStory

Внезапно для всех Русал, который не платил дивиденды с 2017 года, объявил о выплате промежуточных дивидендов за I полугодие 2022 года. Интересны ли акции к покупке по текущей цене? Давайте разбираться.

Отчётность и рынок алюминия пока не благоприятствуют дивидендам.

Первое полугодие для Русала выдалось непростым, даже несмотря на резкий рост алюминия в марте.

В первом полугодии производство алюминия выросло на 1% г/г, до 1 891 тыс. т, благодаря запуску Тайшетского завода в декабре 2021 года. Производство глинозема упало на 20% г/г из-за потери Николаевского глинозёмного завода, который находится на территории Украины, а также из-за прекращения австралийского совместного предприятия в Queensland Aluminia. Компании приходится закупать глинозём, что сказывается на себестоимости. Прочие затраты выросли на 42%, что неудивительно с учетом высоких цен на логистику, а также с учетом снижения доступности расходных материалов в условиях санкций.

Во-вторых, скорректировалась цена на алюминий. После роста почти до $4000 за тонну, сейчас алюминий торгуется практически в два раза ниже максимумов.

Формально текущая цена по-прежнему выше себестоимости, но сейчас разрыв между себестоимостью и рыночной ценой алюминия минимален.

В-третьих, укрепился курс рубля к доллару. Для Русала как экспортера, слабый рубль решил бы львиную долю проблем, однако как мы видим, сейчас рубль по-прежнему очень крепкий к доллару.

Значительную часть своей рекордной выручки Русал заработал в первые 4 месяца, когда алюминий был дорогой, а рубль к доллару — относительно дешевый (>70-80 рублей за доллар). В втором полугодии компании, скорее всего, придется работать с курсом рубля в районе 60-65 за один доллар. При этом потеря активов уже будет полностью отражена в виде дальнейшего падения объемов производства, а замедление мировой экономики может краткосрочно ударить по спросу на алюминий.

Но не стоит забывать и о позитивных факторах.

Продолжение читайте тут: https://smart-lab.ru/blog/833247.php

#RUAL

{kind=link}

Обзор прессы: Русал, юань, уголь, авиакомпании — 29/09/22

👉Россия захотела продать долги других стран

👉Переориентировать на восток 50 млрд куб. м газа и локализовать 90% авиастроения: как власти хотят адаптировать экономику

👉Отчетность банков в урезанном виде вернется в 2023 году

👉Авиакомпаниям срежут санкционные выплаты в 2023 году

👉Снижение добычи угля не спасет компании от роста налогов

👉Китайская валюта осваивается на Московской бирже

👉«Русал» работает над переводом всех продаж в Юго-Восточную Азию в юани — топ-менеджер

👉В Минэнерго отвергли риск консервации скважин на «Сахалин-1»

https://smart-lab.ru/blog/news/841778.php

#rual

👉Россия захотела продать долги других стран

👉Переориентировать на восток 50 млрд куб. м газа и локализовать 90% авиастроения: как власти хотят адаптировать экономику

👉Отчетность банков в урезанном виде вернется в 2023 году

👉Авиакомпаниям срежут санкционные выплаты в 2023 году

👉Снижение добычи угля не спасет компании от роста налогов

👉Китайская валюта осваивается на Московской бирже

👉«Русал» работает над переводом всех продаж в Юго-Восточную Азию в юани — топ-менеджер

👉В Минэнерго отвергли риск консервации скважин на «Сахалин-1»

https://smart-lab.ru/blog/news/841778.php

#rual

smart-lab.ru

Обзор прессы: Русал, юань, уголь, авиакомпании — 29/09/22

Россия захотела продать долги других стран В 2023 году правительство России получит право принимать решения по уступке прав требования

Акции Русала выглядят перспективней Норникеля

Автор: Козлов Юрий

Мировое производство алюминия в 4 кв. 2022 года выросло на 4,2% до 17,3 млн тонн.

Международный институт алюминия в заключительном отрезке минувшего года зафиксировал увеличение выплавки алюминия, в первую очередь благодаря китайским производителям.

Поднебесная за период с октября по декабрь увеличила выплавку на +8,7% (г/г) до 10,3 млн тонн. Позитивную динамику в 4Q2023 также демонстрировали китайские сталевары. Исходя из этого можно сделать вывод, что металлурги заранее начали готовится к ускорению роста ВВП, на фоне отмены ковидных ограничений.

Получается, что официально правящая компартия Китая отказалась от политики нулевой терпимости к COVID, начиная с 8 января 2023 года, но бизнес “догадывался” об этом ещё осенью.

А вот Евросоюз сократил производство на 16,1% (г/г) до 0,7 млн тонн. Европейские производители по-прежнему страдают от высоких цен на электроэнергию. На первый взгляд, кажется, что проблема с дорогой энергетикой ушла в прошлое, поскольку цены на природный газ за последнее время сильно упали.

Однако по факту упали спотовые котировки, в то время как покупка электроэнергии происходит по контрактам, учитывающим среднюю цену за последние 9 месяцев, и в этом случае газ уже стоит не $742 за тыс. м³, как сейчас, а почти в 2 раза дороже. Именно из-за этого временного лага в 1 полугодии 2023 года мы не увидим роста производства алюминия на европейских заводах.

Отдельно по России статистика не предоставляется, а лишь указываются совокупные данные по России и Восточной Европе – показатель в 4 кв. сократился на 2,1% (г/г) до 1 млн т. Снижение скорее всего было вызвано не РУСАЛом, а другими компаниями, поскольку у них более высокая себестоимость производства.

Средняя цена на алюминий в 4 кв. 2022 года составила $2357 за тонну и РУСАЛ в этом случае работал с минимальной маржой (учитывая себестоимость производства около $2000 за тонну), а его европейские конкуренты и вовсе оказались в серьёзных убытках.

Один из крупнейших европейских производителей алюминия — Norsk Hydro, недавно провёл День инвестора, где менеджмент компании указал на проблемы в отрасли, которые приведут к сокращению запасов алюминия в 2023 году.

Бумаги РУСАЛа с начала января выглядят лучше Норникеля, особенно после расстроивших рынок дивидендных новостей от ГМК, и эта динамика может сохранится в ближайшие месяцы, на фоне роста цен на алюминий. Если раньше в секторе цветной металлургии Норникель был явным фаворитом инвесторов, то на фоне отсутствия щедрых дивидендов в бумагах может начаться отток капитала и падение интереса к этим бумагам, и часть этого интереса вполне может перейти в РУСАЛ.

Комментируйте ниже и на Смартлабе:

https://smart-lab.ru/blog/872646.php

Держите #RUAL?

👍 — даааа

🐳 — нееее

⚠️Не является инвестиционной рекомендацией

Автор: Козлов Юрий

Мировое производство алюминия в 4 кв. 2022 года выросло на 4,2% до 17,3 млн тонн.

Международный институт алюминия в заключительном отрезке минувшего года зафиксировал увеличение выплавки алюминия, в первую очередь благодаря китайским производителям.

Поднебесная за период с октября по декабрь увеличила выплавку на +8,7% (г/г) до 10,3 млн тонн. Позитивную динамику в 4Q2023 также демонстрировали китайские сталевары. Исходя из этого можно сделать вывод, что металлурги заранее начали готовится к ускорению роста ВВП, на фоне отмены ковидных ограничений.

Получается, что официально правящая компартия Китая отказалась от политики нулевой терпимости к COVID, начиная с 8 января 2023 года, но бизнес “догадывался” об этом ещё осенью.

А вот Евросоюз сократил производство на 16,1% (г/г) до 0,7 млн тонн. Европейские производители по-прежнему страдают от высоких цен на электроэнергию. На первый взгляд, кажется, что проблема с дорогой энергетикой ушла в прошлое, поскольку цены на природный газ за последнее время сильно упали.

Однако по факту упали спотовые котировки, в то время как покупка электроэнергии происходит по контрактам, учитывающим среднюю цену за последние 9 месяцев, и в этом случае газ уже стоит не $742 за тыс. м³, как сейчас, а почти в 2 раза дороже. Именно из-за этого временного лага в 1 полугодии 2023 года мы не увидим роста производства алюминия на европейских заводах.

Отдельно по России статистика не предоставляется, а лишь указываются совокупные данные по России и Восточной Европе – показатель в 4 кв. сократился на 2,1% (г/г) до 1 млн т. Снижение скорее всего было вызвано не РУСАЛом, а другими компаниями, поскольку у них более высокая себестоимость производства.

Средняя цена на алюминий в 4 кв. 2022 года составила $2357 за тонну и РУСАЛ в этом случае работал с минимальной маржой (учитывая себестоимость производства около $2000 за тонну), а его европейские конкуренты и вовсе оказались в серьёзных убытках.

Один из крупнейших европейских производителей алюминия — Norsk Hydro, недавно провёл День инвестора, где менеджмент компании указал на проблемы в отрасли, которые приведут к сокращению запасов алюминия в 2023 году.

Бумаги РУСАЛа с начала января выглядят лучше Норникеля, особенно после расстроивших рынок дивидендных новостей от ГМК, и эта динамика может сохранится в ближайшие месяцы, на фоне роста цен на алюминий. Если раньше в секторе цветной металлургии Норникель был явным фаворитом инвесторов, то на фоне отсутствия щедрых дивидендов в бумагах может начаться отток капитала и падение интереса к этим бумагам, и часть этого интереса вполне может перейти в РУСАЛ.

Комментируйте ниже и на Смартлабе:

https://smart-lab.ru/blog/872646.php

Держите #RUAL?

👍 — даааа

🐳 — нееее

⚠️Не является инвестиционной рекомендацией

{kind=link}

Русал. Себестоимость снижает маржинальность

Прошлый год стал переломным для бизнеса Русала, отсутствие вертикальной интеграции дало о себе знать. Из-за запрета правительства Австралии экспортировать глинозем и алюминиевые руды в РФ, а также в связи с остановкой производства глинозема на Николаевском заводе, компании пришлось выстраивать новые логистические цепочки и искать новых партнеров. Дополнительно подлили масла в огонь инфляция и рост цен на сырье, что привело к росту себестоимости на 31,8% г/г до $2190 за тонну.

Рыночные цены на алюминий находятся около отметки $2300 за тонну, что не сильно выше текущей себестоимости Русала. Котировки акций компании застыли вблизи уровня на 53% ниже максимумов и пока желающих покупать особо нет. Остались ли драйверы для роста у компании и как в целом удалось завершить кризисный год? Разберем в сегодняшней статье.

Производства глинозема сократилось на 28,3% г/г до 5953 тыс. тонн. Главными факторами снижения производства стали закрытие Николаевского завода и ограничение поставок из Австралии. Добыча бокситов за год сократилась на 18,8% до 12 319 тыс. тонн. Объем производства алюминия почти не изменился г/г и составил 3835 тыс. тонн.

Выручка выросла на 16,5% г/г до $13 974 млн и на этом растущие показатели заканчиваются. В связи с ростом себестоимости, EBITDA сократилась на (29,9%) г/г до $2028 млн, чистая прибыль на (44,4%) до $1793 млн. Мы видим существенное падение по всем основным финансовым результатам и это при том, что средняя цена реализации алюминия составила $2976 за тонну.

Сейчас биржевые цены находятся чуть выше себестоимости, что будет оказывать серьезное давление на доходность бизнеса по итогам 1 полугодия текущего года. Раньше подобное случалось, в 2020 году, например, но тогда вытягивали прибыль дивиденды от ГМК Норникеля #GMKN, в этом году на рекордные выплаты рассчитывать не приходится.

Дополнительное давление на цены сырьевых товаров оказывают проблемы в финансовой системе США и ЕС на фоне растущих ставок. Потенциальный риск замедления мировой экономики снижает аппетит инвесторов к рисковым активам, спрос на которые может существенно сократиться в случае начала рецессии, к которой все движется. Это приводит к снижению котировок на сырьевые товары и на компании, которые это сырье производят.

Из-за переориентации бизнеса на 180 градусов, часть денег застряло в оборотном капитале, который за год вырос на 64,9% до $4,8 млрд. Чтобы поддерживать операционную деятельность пришлось привлекать дополнительные кредитные средства, это привело к росту чистого долга на 31,8% г/г до $6,2 млрд.

В результате, из-за всех вышеописанных причин, операционный денежный поток получился отрицательный и все капитальные затраты на сумму $1,24 млрд финансировались за счет дивидендов от Норникеля, которые составили $1,64 млрд. В 2023 году Русал вновь будет настаивать на высоких дивидендах со стороны ГМК, но там сейчас проходит пик инвестиционного цикла, о чем Потанин уже не раз говорил.

Резюмируя все вышесказанное, Русалу в текущем году будет непросто, даже несмотря на случившуюся девальвацию рубля. Рост долговой нагрузки приведет к увеличению расходов на ее обслуживание, дивиденды от Норникеля сократятся, а драйверов для роста цен на алюминий пока не предвидится.

Как нас учат книжки по инвестициям, покупать актив надо тогда, когда все плохо и цены низкие. Но я бы пока не торопился, все-таки риски серьезные, как бы не получить второй Мечел в лице Русала.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890139.php

—————————————————

Как относитесь к #RUAL ?

👀 — не относимся к нему...

👍 — держим!

Прошлый год стал переломным для бизнеса Русала, отсутствие вертикальной интеграции дало о себе знать. Из-за запрета правительства Австралии экспортировать глинозем и алюминиевые руды в РФ, а также в связи с остановкой производства глинозема на Николаевском заводе, компании пришлось выстраивать новые логистические цепочки и искать новых партнеров. Дополнительно подлили масла в огонь инфляция и рост цен на сырье, что привело к росту себестоимости на 31,8% г/г до $2190 за тонну.

Рыночные цены на алюминий находятся около отметки $2300 за тонну, что не сильно выше текущей себестоимости Русала. Котировки акций компании застыли вблизи уровня на 53% ниже максимумов и пока желающих покупать особо нет. Остались ли драйверы для роста у компании и как в целом удалось завершить кризисный год? Разберем в сегодняшней статье.

Производства глинозема сократилось на 28,3% г/г до 5953 тыс. тонн. Главными факторами снижения производства стали закрытие Николаевского завода и ограничение поставок из Австралии. Добыча бокситов за год сократилась на 18,8% до 12 319 тыс. тонн. Объем производства алюминия почти не изменился г/г и составил 3835 тыс. тонн.

Выручка выросла на 16,5% г/г до $13 974 млн и на этом растущие показатели заканчиваются. В связи с ростом себестоимости, EBITDA сократилась на (29,9%) г/г до $2028 млн, чистая прибыль на (44,4%) до $1793 млн. Мы видим существенное падение по всем основным финансовым результатам и это при том, что средняя цена реализации алюминия составила $2976 за тонну.

Сейчас биржевые цены находятся чуть выше себестоимости, что будет оказывать серьезное давление на доходность бизнеса по итогам 1 полугодия текущего года. Раньше подобное случалось, в 2020 году, например, но тогда вытягивали прибыль дивиденды от ГМК Норникеля #GMKN, в этом году на рекордные выплаты рассчитывать не приходится.

Дополнительное давление на цены сырьевых товаров оказывают проблемы в финансовой системе США и ЕС на фоне растущих ставок. Потенциальный риск замедления мировой экономики снижает аппетит инвесторов к рисковым активам, спрос на которые может существенно сократиться в случае начала рецессии, к которой все движется. Это приводит к снижению котировок на сырьевые товары и на компании, которые это сырье производят.

Из-за переориентации бизнеса на 180 градусов, часть денег застряло в оборотном капитале, который за год вырос на 64,9% до $4,8 млрд. Чтобы поддерживать операционную деятельность пришлось привлекать дополнительные кредитные средства, это привело к росту чистого долга на 31,8% г/г до $6,2 млрд.

В результате, из-за всех вышеописанных причин, операционный денежный поток получился отрицательный и все капитальные затраты на сумму $1,24 млрд финансировались за счет дивидендов от Норникеля, которые составили $1,64 млрд. В 2023 году Русал вновь будет настаивать на высоких дивидендах со стороны ГМК, но там сейчас проходит пик инвестиционного цикла, о чем Потанин уже не раз говорил.

Резюмируя все вышесказанное, Русалу в текущем году будет непросто, даже несмотря на случившуюся девальвацию рубля. Рост долговой нагрузки приведет к увеличению расходов на ее обслуживание, дивиденды от Норникеля сократятся, а драйверов для роста цен на алюминий пока не предвидится.

Как нас учат книжки по инвестициям, покупать актив надо тогда, когда все плохо и цены низкие. Но я бы пока не торопился, все-таки риски серьезные, как бы не получить второй Мечел в лице Русала.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890139.php

—————————————————

Как относитесь к #RUAL ?

👀 — не относимся к нему...

👍 — держим!

{kind=link}

«Русал»: все ли хорошо у компании?

В середине марта «Русал» отчитался о финансовых результатах за 2022 год, которые были достаточно слабыми. Компания смогла нормализовать объемы продаж, однако себестоимость производства сильно выросла. В этой статье кратко осветим основные результаты компании и расскажем, почему мы не считаем «Русал» интересным активом для владения.

• Причина 1. Сильный рост себестоимости. Себестоимость на тонну алюминия выросла на 32% г/г, до 2190 $/т, преимущественно за счет увеличения закупок глинозема, затрат на энергию и приобретение материалов и прочего сырья (пек, сода, аннодные блоки). На этом фоне EBITDA компании снизилась на 30% г/г, до $2028 млн. Маржинальность EBITDA по итогам 2022 г. уменьшилась на 9,6 п.п., до 14,5%., а по итогам 2 полугодия 2022 г. составила ~3%.

Ранее компания производила ~8-8,5 млн т глинозема. В результате спецоперации она потеряла Николаевский завод (~1,75 млн т в год), а доставка сырья с завода Австралии («Русал» владеет долей в 20%) была прекращена (~750 млн т в год). В 2022 году компания снизила производство глинозема на 28% г/г, до 5,9 млн т.

Закупки этого сырья по сравнению с 2021 годом выросли в 5 раз, до ~2,5-2,6 млн т и, если основываться на данных отчетности, были с очень большими премиями, приблизительно в $130, при средней цене глинозема в 2022 году на уровне 362 $/т. Ранее таких премий не наблюдалось, а даже были дисконты.

• Причина 2. Сниженные цены на алюминий. Мы ожидаем, что средняя стоимость алюминия за 2023 год составит 2300-2350 $/т (-15% г/г). На фоне теплой погоды в Европе цены на энергетический уголь продолжают снижаться. Доля электричества в структуре себестоимости производителей алюминия составляет 20-30%.

На верхнем уровне кривых затрат находятся производители алюминия, которые для выработки электричества используют уголь. На фоне падения цен на уголь мы ожидаем снижения их себестоимости, в результате чего они будут продавать алюминий с околонулевой маржой по более низким ценам (2300-2400 $/т). Кроме этого, мы ждем наступления мировой рецессии ближе к 3 кв. 2023 г., что также должно негативно повлиять на цены алюминия.

• Причина 3. Сниженные дивиденды «Норникеля». «Русал» владеет пакетом «Норникеля» с долей 26,39%. В 2019-2021 гг. «Русал» получал высокие дивиденды (1500-2500 руб. на акцию). Теперь, после прекращения действия акционерного соглашения «Норникеля» с «Русалом» и значительного увеличения капитальных затрат, мы ожидаем, что компания существенно снизит дивидендные выплаты до 400-600 руб. на акцию.

В силу вышеперечисленных причин мы не считаем, что в текущей ситуации разумно держать акции «Русала» на краткосрочном горизонте (до 1 года).

Автор: Сергей Пирогов

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/891501.php

Держите #RUAL ?

🔥 — держим!

🐳 — не-а!

В середине марта «Русал» отчитался о финансовых результатах за 2022 год, которые были достаточно слабыми. Компания смогла нормализовать объемы продаж, однако себестоимость производства сильно выросла. В этой статье кратко осветим основные результаты компании и расскажем, почему мы не считаем «Русал» интересным активом для владения.

• Причина 1. Сильный рост себестоимости. Себестоимость на тонну алюминия выросла на 32% г/г, до 2190 $/т, преимущественно за счет увеличения закупок глинозема, затрат на энергию и приобретение материалов и прочего сырья (пек, сода, аннодные блоки). На этом фоне EBITDA компании снизилась на 30% г/г, до $2028 млн. Маржинальность EBITDA по итогам 2022 г. уменьшилась на 9,6 п.п., до 14,5%., а по итогам 2 полугодия 2022 г. составила ~3%.

Ранее компания производила ~8-8,5 млн т глинозема. В результате спецоперации она потеряла Николаевский завод (~1,75 млн т в год), а доставка сырья с завода Австралии («Русал» владеет долей в 20%) была прекращена (~750 млн т в год). В 2022 году компания снизила производство глинозема на 28% г/г, до 5,9 млн т.

Закупки этого сырья по сравнению с 2021 годом выросли в 5 раз, до ~2,5-2,6 млн т и, если основываться на данных отчетности, были с очень большими премиями, приблизительно в $130, при средней цене глинозема в 2022 году на уровне 362 $/т. Ранее таких премий не наблюдалось, а даже были дисконты.

• Причина 2. Сниженные цены на алюминий. Мы ожидаем, что средняя стоимость алюминия за 2023 год составит 2300-2350 $/т (-15% г/г). На фоне теплой погоды в Европе цены на энергетический уголь продолжают снижаться. Доля электричества в структуре себестоимости производителей алюминия составляет 20-30%.

На верхнем уровне кривых затрат находятся производители алюминия, которые для выработки электричества используют уголь. На фоне падения цен на уголь мы ожидаем снижения их себестоимости, в результате чего они будут продавать алюминий с околонулевой маржой по более низким ценам (2300-2400 $/т). Кроме этого, мы ждем наступления мировой рецессии ближе к 3 кв. 2023 г., что также должно негативно повлиять на цены алюминия.

• Причина 3. Сниженные дивиденды «Норникеля». «Русал» владеет пакетом «Норникеля» с долей 26,39%. В 2019-2021 гг. «Русал» получал высокие дивиденды (1500-2500 руб. на акцию). Теперь, после прекращения действия акционерного соглашения «Норникеля» с «Русалом» и значительного увеличения капитальных затрат, мы ожидаем, что компания существенно снизит дивидендные выплаты до 400-600 руб. на акцию.

В силу вышеперечисленных причин мы не считаем, что в текущей ситуации разумно держать акции «Русала» на краткосрочном горизонте (до 1 года).

Автор: Сергей Пирогов

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/891501.php

Держите #RUAL ?

🔥 — держим!

🐳 — не-а!

{kind=link}

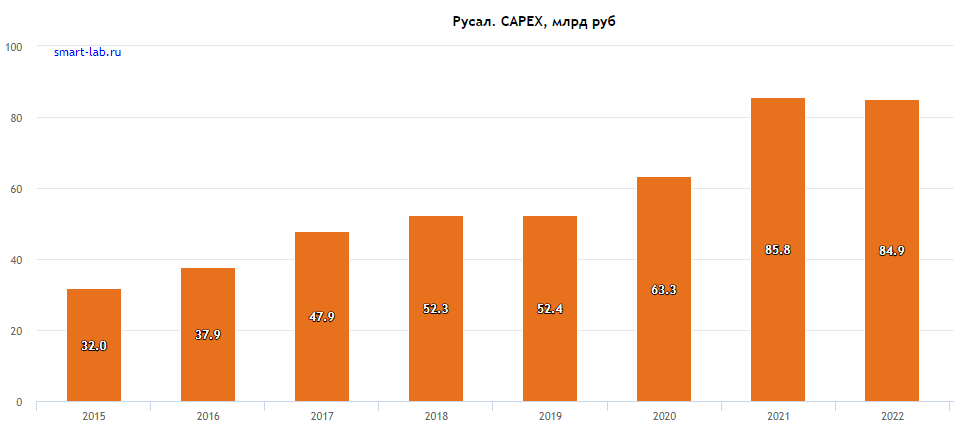

РУСАЛ: импортозамещение глинозема вместо дивидендов

РУСАЛ (крупнейшая алюминиевая компания в мире, если не брать Китай) на ПМЭФ объявила о строительстве нового глиноземного завода в России. Стоимость — 400 млрд рублей, окончание строительства в 2032 году.

Какие перспективы у ценных бумаг РУСАЛа в связи с этой новостью? Давайте обсудим.

👉 Вырастут капитальные затраты — если 400 млрд рублей размазать на 10 лет, то получается 40 млрд рублей в год. С учетом и так масштабной программы кап затрат РУСАЛа — капекс может вырасти до 100+ млрд рублей

👉 Вырастет долговая нагрузка, выдержит ли его компания?

Чистый долг компании на 31.12.22 составляет примерно 440 млрд рублей — одних процентов на обслуживание у РУСАЛа выходит 30 млрд рублей. Если будут строить завод в долг — долговая нагрузка вернется в 2011-2013 год, когда компания также успешно существовала.

Есть ли необходимость в строительстве глиноземного завода? Очевидно, что да. Это практически как с энергобезопасностью, если не будет своего сырья — алюминиевые заводы в Сибири встанут. Тем более недавно запустили Тайшет, которому требуется как минимум 1 млн тонн глинозема дополнительно к текущим 8 млн тоннам.

Дивиденды, вероятно, можно отложить в долгий ящик — хотя многое будет зависеть от дивидендов ГМК Норникель (РУСАЛ в последние несколько лет получат 1-2 млрд долларов от ГМК Норникель дивидендами). Новая дивидендная политика все еще не принята — сейчас все миноритарии в тч РУСАЛ ждут нового акционерного соглашения или конкретики по дивидендам.

Важно: постройка глиноземного завода в перспективе даст снижение себестоимости, выщелачивание глинозема из бокситов процесс не трудный, но энергоемкий — свои мощности по добыче бокситов у РУСАЛа имеются.

Глиноземный сегмент в РУСАЛе впервые за много лет отработал в убыток по EBITDA. Это все безусловно влияет на cash cost производства тонны Алюминия — с учетом низких цен (2200$ за тонну алюминия спот), компания рискует стать операционно убыточной, если резко не примут меры по альтернативным поставкам глинозема и снижению его себестоимости.

👉Но не все же так плохо у РУСАЛа? Последние новости говорят о том, что:

• Экспорт алюминия РУСАЛа за 5 месяцев 2023 года снизился всего на 1% до 1,3 млн тонн (спрос на продукцию есть, тем более она не под санкциями);

• Общее производство РУСАЛа за 5 месяцев выросло на 1,7% до 1,55 млн тонн (раскачивается Тайшет);

• Глинозем продолжает импортироваться в тч из Китая, заводы продолжают работать на полную мощность;

• Девальвация рубля благоприятно влияет на финансовые показатели компании, один из самых больших нетбеков при ослаблении рубля именно у РУСАЛа.

👉С какими сложностями компании придется сталкивается в 2023 году?

• США ввели пошлины против российского алюминия в 200% с 10 марта 2023 года (доля поставок была небольшая, меньше 8%)

• Российский металл (и не только алюминий) накапливается на складах LME (не все покупатели готовы его приобретать). Но ситуация быстро меняется, главное чтобы оборотный капитал не распух до невиданных размеров (в 2022 году он серьезно увеличился);

• Ценовые риски в алюминии из-за рецессии и замедления Китая (который сейчас является основным покупателем). Стоит отметить, что РУСАЛ с 2018 года “готов” работать с Китаем из-за санкций США, также компания имеет листинг на Гонконге (единственная из российских компаний).

Итого: глиноземный завод это extra CAPEX, но он необходим и размажется на 10 лет. РУСАЛ сталкивается с трудностями (сырье, отсутствие дивидендов от ГМК Норникель, низкие цены на алюминий), но ему уже не впервой. Предполагаю, что все проблемы решаемы в течение нескольких лет — а там и дивиденды придут (себестоимость у РУСАЛА все еще в нижнем перцентили за счет электроэнергии ГЭС и удачного расположения к восточным экспортным рынкам).

Что думаете про акции РУСАЛа? Есть ли оптимизм в акциях алюминиевого гиганта из России?

https://smart-lab.ru/blog/916393.php

#RUAL

РУСАЛ (крупнейшая алюминиевая компания в мире, если не брать Китай) на ПМЭФ объявила о строительстве нового глиноземного завода в России. Стоимость — 400 млрд рублей, окончание строительства в 2032 году.

Какие перспективы у ценных бумаг РУСАЛа в связи с этой новостью? Давайте обсудим.

👉 Вырастут капитальные затраты — если 400 млрд рублей размазать на 10 лет, то получается 40 млрд рублей в год. С учетом и так масштабной программы кап затрат РУСАЛа — капекс может вырасти до 100+ млрд рублей

👉 Вырастет долговая нагрузка, выдержит ли его компания?

Чистый долг компании на 31.12.22 составляет примерно 440 млрд рублей — одних процентов на обслуживание у РУСАЛа выходит 30 млрд рублей. Если будут строить завод в долг — долговая нагрузка вернется в 2011-2013 год, когда компания также успешно существовала.

Есть ли необходимость в строительстве глиноземного завода? Очевидно, что да. Это практически как с энергобезопасностью, если не будет своего сырья — алюминиевые заводы в Сибири встанут. Тем более недавно запустили Тайшет, которому требуется как минимум 1 млн тонн глинозема дополнительно к текущим 8 млн тоннам.

Дивиденды, вероятно, можно отложить в долгий ящик — хотя многое будет зависеть от дивидендов ГМК Норникель (РУСАЛ в последние несколько лет получат 1-2 млрд долларов от ГМК Норникель дивидендами). Новая дивидендная политика все еще не принята — сейчас все миноритарии в тч РУСАЛ ждут нового акционерного соглашения или конкретики по дивидендам.

Важно: постройка глиноземного завода в перспективе даст снижение себестоимости, выщелачивание глинозема из бокситов процесс не трудный, но энергоемкий — свои мощности по добыче бокситов у РУСАЛа имеются.

Глиноземный сегмент в РУСАЛе впервые за много лет отработал в убыток по EBITDA. Это все безусловно влияет на cash cost производства тонны Алюминия — с учетом низких цен (2200$ за тонну алюминия спот), компания рискует стать операционно убыточной, если резко не примут меры по альтернативным поставкам глинозема и снижению его себестоимости.

👉Но не все же так плохо у РУСАЛа? Последние новости говорят о том, что:

• Экспорт алюминия РУСАЛа за 5 месяцев 2023 года снизился всего на 1% до 1,3 млн тонн (спрос на продукцию есть, тем более она не под санкциями);

• Общее производство РУСАЛа за 5 месяцев выросло на 1,7% до 1,55 млн тонн (раскачивается Тайшет);

• Глинозем продолжает импортироваться в тч из Китая, заводы продолжают работать на полную мощность;

• Девальвация рубля благоприятно влияет на финансовые показатели компании, один из самых больших нетбеков при ослаблении рубля именно у РУСАЛа.

👉С какими сложностями компании придется сталкивается в 2023 году?

• США ввели пошлины против российского алюминия в 200% с 10 марта 2023 года (доля поставок была небольшая, меньше 8%)

• Российский металл (и не только алюминий) накапливается на складах LME (не все покупатели готовы его приобретать). Но ситуация быстро меняется, главное чтобы оборотный капитал не распух до невиданных размеров (в 2022 году он серьезно увеличился);

• Ценовые риски в алюминии из-за рецессии и замедления Китая (который сейчас является основным покупателем). Стоит отметить, что РУСАЛ с 2018 года “готов” работать с Китаем из-за санкций США, также компания имеет листинг на Гонконге (единственная из российских компаний).

Итого: глиноземный завод это extra CAPEX, но он необходим и размажется на 10 лет. РУСАЛ сталкивается с трудностями (сырье, отсутствие дивидендов от ГМК Норникель, низкие цены на алюминий), но ему уже не впервой. Предполагаю, что все проблемы решаемы в течение нескольких лет — а там и дивиденды придут (себестоимость у РУСАЛА все еще в нижнем перцентили за счет электроэнергии ГЭС и удачного расположения к восточным экспортным рынкам).

Что думаете про акции РУСАЛа? Есть ли оптимизм в акциях алюминиевого гиганта из России?

https://smart-lab.ru/blog/916393.php

#RUAL

{kind=link}

РУСАЛ: ужасные итоги первого полугодия и надежды на девальвацию рубля

РУСАЛ представил финансовые результаты за 6 мес. 2023 года, которые оказались очень слабыми, и самое время в них заглянуть и проанализировать.

Выручка компании с января по июнь сократилась на -16,9% (г/г) до $5,9 млрд. на фоне падения цен на алюминий на мировых товарных биржах. РУСАЛ увеличил продажи алюминия в натуральном выражении почти на 10%, однако низкие цены на металл не позволили добиться положительной динамики по выручке.

В Китае, после отмены ковидных ограничений, спрос на алюминий по итогам первого полугодия вырос на +1,5% (г/г) до 20 млн тонн, однако это не смогло перекрыть сокращения потребления в Европе, где промышленность в этом году находится в сильной стагнации (в том числе на фоне высоких цен на энергоносители).

В результате избыток предложения на мировом рынке алюминия в первой половине года составил 0,7 млн тонн. В целом замедление мировой экономики способствует снижению цен на все промышленные металлы, и алюминий здесь точно не исключение из правил.

Сокращение выручки и рост операционных расходов привели к обвальному падению показателя EBITDA, который сократился на-84% (г/г) до $290 млн. Рентабельность по EBITDA при этом составила скромные 4,9%, что является 10-летним минимумом (вдумайтесь только!).

Долговая нагрузка РУСАЛа по показателю NetDebt/EBITDA увеличилась с 3,1х до 12,3х (!!), на фоне значительного сокращения операционных доходов. Но это значение мультипликатора в моменте, в будущем почти наверняка долговая нагрузка вернётся в район однозначных значений.

Долларовые цены на алюминий сейчас находятся вблизи своих 2-летних минимумов, однако благодаря девальвации рубля во втором полугодии РУСАЛ сможет показать более позитивные финансовые результаты.

Слабый рубль – сейчас единственный плюс для компании, поскольку на рост долларовых цен на алюминий сейчас рассчитывать трудно, ввиду замедления мировой экономики. При этом с 2025 года РУСАЛ будет вынужден увеличить капитальные затраты на реализацию масштабных инвестиционных проектов, и инвесторы смогут забыть о выплате дивидендов до лучших времён.

А вот если осенью ГМК Норникель всё-таки решит выплатить промежуточные дивиденды в размере 100% FCF за 6m2023, то РУСАЛу, который больше всех настаивает именно на этом сценарии, достанется примерно $355 млн, и спекулянты радостно смогут использовать этот инфоповод для краткосрочного разгона котировок акций алюминиевого гиганта.

Но в любом случае Совет директоров ГМК Норильский Никель продолжает хранить молчание, не раскрывая своих планов относительно перспективы промежуточных дивидендных выплат, поэтому интрига продолжает витать в воздухе.

Бумаги РУСАЛа в данный момент интересны исключительно со спекулятивной точки зрения, в расчёте на рост финансовых показателей во втором полугодии и возможные дивидендные выплаты от ГМК Норникель. При этом, если инвесторы начнут частично закрывать позиции по доллару вблизи психологической отметки 100 руб., и на валютном рынке начнётся коррекция, то роста капитализации РУСАЛа осенью мы можем и не увидеть.

Комментируйте на Смартлабе:

https://smart-lab.ru/932488

Автор: Козлов Юрий

#RUAL держим?

❤️— держим!

💔— нет!

РУСАЛ представил финансовые результаты за 6 мес. 2023 года, которые оказались очень слабыми, и самое время в них заглянуть и проанализировать.

Выручка компании с января по июнь сократилась на -16,9% (г/г) до $5,9 млрд. на фоне падения цен на алюминий на мировых товарных биржах. РУСАЛ увеличил продажи алюминия в натуральном выражении почти на 10%, однако низкие цены на металл не позволили добиться положительной динамики по выручке.

В Китае, после отмены ковидных ограничений, спрос на алюминий по итогам первого полугодия вырос на +1,5% (г/г) до 20 млн тонн, однако это не смогло перекрыть сокращения потребления в Европе, где промышленность в этом году находится в сильной стагнации (в том числе на фоне высоких цен на энергоносители).

В результате избыток предложения на мировом рынке алюминия в первой половине года составил 0,7 млн тонн. В целом замедление мировой экономики способствует снижению цен на все промышленные металлы, и алюминий здесь точно не исключение из правил.

Сокращение выручки и рост операционных расходов привели к обвальному падению показателя EBITDA, который сократился на-84% (г/г) до $290 млн. Рентабельность по EBITDA при этом составила скромные 4,9%, что является 10-летним минимумом (вдумайтесь только!).

Долговая нагрузка РУСАЛа по показателю NetDebt/EBITDA увеличилась с 3,1х до 12,3х (!!), на фоне значительного сокращения операционных доходов. Но это значение мультипликатора в моменте, в будущем почти наверняка долговая нагрузка вернётся в район однозначных значений.

Долларовые цены на алюминий сейчас находятся вблизи своих 2-летних минимумов, однако благодаря девальвации рубля во втором полугодии РУСАЛ сможет показать более позитивные финансовые результаты.

Слабый рубль – сейчас единственный плюс для компании, поскольку на рост долларовых цен на алюминий сейчас рассчитывать трудно, ввиду замедления мировой экономики. При этом с 2025 года РУСАЛ будет вынужден увеличить капитальные затраты на реализацию масштабных инвестиционных проектов, и инвесторы смогут забыть о выплате дивидендов до лучших времён.

А вот если осенью ГМК Норникель всё-таки решит выплатить промежуточные дивиденды в размере 100% FCF за 6m2023, то РУСАЛу, который больше всех настаивает именно на этом сценарии, достанется примерно $355 млн, и спекулянты радостно смогут использовать этот инфоповод для краткосрочного разгона котировок акций алюминиевого гиганта.

Но в любом случае Совет директоров ГМК Норильский Никель продолжает хранить молчание, не раскрывая своих планов относительно перспективы промежуточных дивидендных выплат, поэтому интрига продолжает витать в воздухе.

Бумаги РУСАЛа в данный момент интересны исключительно со спекулятивной точки зрения, в расчёте на рост финансовых показателей во втором полугодии и возможные дивидендные выплаты от ГМК Норникель. При этом, если инвесторы начнут частично закрывать позиции по доллару вблизи психологической отметки 100 руб., и на валютном рынке начнётся коррекция, то роста капитализации РУСАЛа осенью мы можем и не увидеть.

Комментируйте на Смартлабе:

https://smart-lab.ru/932488

Автор: Козлов Юрий

#RUAL держим?

❤️— держим!

💔— нет!

{kind=link}