Новости компаний — обзоры прессы перед открытием рынка

«Иркутскэнерго» стряхивает угольную пыль. Компания продает всю тепловую генерацию

Газ переваливают на президента. НОВАТЭК просит найти 20 млрд рублей на камчатский терминал

Банки могут реструктурировать долг Utair на 62,5 млрд рублей только в марте

Глава Минтранса заявил о стабилизации ситуации с Utair

ВТБ может предъявить претензии властям Мозамбика по долгу на $535 млн

Глава Минтранса назвал трех претендентов на «Трансконтейнер»

В вино добавят «Семь овощей». «Абрау-Дюрсо» хочет выпускать настойки

Авиакомпании отчаялись получить компенсацию за запрет полетов в Грузию

Российских металлургов не испугало падение мировых цен на сталь

Андрей Вагнер: «Через 10 лет ресурс теплосетей будет выработан на 98%»

https://smart-lab.ru/blog/news/575690.php

#irgz #nvtk #utar #vtbr #trcn #abrd #aflt #evr #chmf #magn

«Иркутскэнерго» стряхивает угольную пыль. Компания продает всю тепловую генерацию

Газ переваливают на президента. НОВАТЭК просит найти 20 млрд рублей на камчатский терминал

Банки могут реструктурировать долг Utair на 62,5 млрд рублей только в марте

Глава Минтранса заявил о стабилизации ситуации с Utair

ВТБ может предъявить претензии властям Мозамбика по долгу на $535 млн

Глава Минтранса назвал трех претендентов на «Трансконтейнер»

В вино добавят «Семь овощей». «Абрау-Дюрсо» хочет выпускать настойки

Авиакомпании отчаялись получить компенсацию за запрет полетов в Грузию

Российских металлургов не испугало падение мировых цен на сталь

Андрей Вагнер: «Через 10 лет ресурс теплосетей будет выработан на 98%»

https://smart-lab.ru/blog/news/575690.php

#irgz #nvtk #utar #vtbr #trcn #abrd #aflt #evr #chmf #magn

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

« Иркутскэнерго » стряхивает угольную пыль. Компания продает всю тепловую генерацию « Иркутскэнерго » (подконтрольна En+ ) меняет стратегию

Новости компаний — обзоры прессы перед открытием рынка

ЦБ подравнивает инвесторов. Биржевые заявки могут ограничить в ценах и объемах

Utair не торопится платить долги. Авиакомпания заканчивает 2019 год третьим подряд дефолтом

Новые санкции США могут помешать строительству «Газпромом» «Северного потока – 2»

С чем могут быть связаны обыски в компаниях Гуцериевых

«Звезд» не хватает. НОВАТЭК хочет строить газовозы за рубежом

ВЭБ создает третьего по величине в России оператора грузовых вагонов

«Ростелеком» получит 99,9% в компаниях – разработчиках «Авроры»

«Абрау-Дюрсо» может перестать быть вином. В России принят закон о виноделии

Двойной стандарт: в РФ собираются упразднить отчетность по РСБУ для банков

https://smart-lab.ru/blog/news/581921.php

#utar #gazp #sfin #nvtk #rtkm #abrd #trfm

ЦБ подравнивает инвесторов. Биржевые заявки могут ограничить в ценах и объемах

Utair не торопится платить долги. Авиакомпания заканчивает 2019 год третьим подряд дефолтом

Новые санкции США могут помешать строительству «Газпромом» «Северного потока – 2»

С чем могут быть связаны обыски в компаниях Гуцериевых

«Звезд» не хватает. НОВАТЭК хочет строить газовозы за рубежом

ВЭБ создает третьего по величине в России оператора грузовых вагонов

«Ростелеком» получит 99,9% в компаниях – разработчиках «Авроры»

«Абрау-Дюрсо» может перестать быть вином. В России принят закон о виноделии

Двойной стандарт: в РФ собираются упразднить отчетность по РСБУ для банков

https://smart-lab.ru/blog/news/581921.php

#utar #gazp #sfin #nvtk #rtkm #abrd #trfm

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

ЦБ подравнивает инвесторов. Биржевые заявки могут ограничить в ценах и объемах Банк России ищет способы защиты розничных инвесторов, массово

#BELU #ABRD

Абрау-Дюрсо и Белуга-групп - итоги года!

В сентябре, я писал статью про "Алкогольный кейс", который состоял из компаний Абрау-Дюрсо и Белуга-групп.

В ней же говорил, что к концу года подведу промежуточные итоги этой инвестиции. Пока все складывается наилучшим образом. На текущий момент Белуга выросла на 35%, Абрау всего на 1%. Итоговый прирост кейса 19,2% за 4 месяца!!!

Читать далее https://smart-lab.ru/blog/583584.php

Абрау-Дюрсо и Белуга-групп - итоги года!

В сентябре, я писал статью про "Алкогольный кейс", который состоял из компаний Абрау-Дюрсо и Белуга-групп.

В ней же говорил, что к концу года подведу промежуточные итоги этой инвестиции. Пока все складывается наилучшим образом. На текущий момент Белуга выросла на 35%, Абрау всего на 1%. Итоговый прирост кейса 19,2% за 4 месяца!!!

Читать далее https://smart-lab.ru/blog/583584.php

smart-lab.ru

Алкогольный кейс - итоги года

Всем привет, Друзья. В сентябре, я писал статью про " Алкогольный кейс ", который состоял из компаний Абрау-Дюрсо

Новости компаний — обзоры прессы перед открытием рынка

Bloomberg: Германия готовит ответные меры на санкции США по «Северному потоку-2»

Газ берут ООПТом. «Роснефть» претендует на участки на особо охраняемой природной территории

Из банков выпали доходы. Сектору мешает сильный рубль и кредитные каникулы

«Абрау-Дюрсо» нашла партнеров в Австралии и Чили для китайского рынка

#gazp #rosn #abrd

Bloomberg: Германия готовит ответные меры на санкции США по «Северному потоку-2»

Газ берут ООПТом. «Роснефть» претендует на участки на особо охраняемой природной территории

Из банков выпали доходы. Сектору мешает сильный рубль и кредитные каникулы

«Абрау-Дюрсо» нашла партнеров в Австралии и Чили для китайского рынка

#gazp #rosn #abrd

Новости компаний — обзоры прессы перед открытием рынка

«Газпром» оказался в должном положении. Компания может сократить дивиденды в 2020 году

Золотой взлет. Отметка $2 тыс. за унцию осталась внизу

Арендатор «Фортуны» отказался от участия в стройке Nord Stream 2

Из виноградников выжимают максимум. «Абрау-Дюрсо» расширяет свои земли

«Издержки российских виноделов значительно выше зарубежных». Президент ГК «Абрау-Дюрсо» Павел Титов о расширении бизнеса и новых проектах

Переоценка ценных: как купить акции на 53 млн за 400 рублей

Пайщики страхуются от пандемии. Приток средств в ПИФы обеспечили консервативные фонды

https://smart-lab.ru/blog/news/638003.php

#gazp #abrd #mobb

«Газпром» оказался в должном положении. Компания может сократить дивиденды в 2020 году

Золотой взлет. Отметка $2 тыс. за унцию осталась внизу

Арендатор «Фортуны» отказался от участия в стройке Nord Stream 2

Из виноградников выжимают максимум. «Абрау-Дюрсо» расширяет свои земли

«Издержки российских виноделов значительно выше зарубежных». Президент ГК «Абрау-Дюрсо» Павел Титов о расширении бизнеса и новых проектах

Переоценка ценных: как купить акции на 53 млн за 400 рублей

Пайщики страхуются от пандемии. Приток средств в ПИФы обеспечили консервативные фонды

https://smart-lab.ru/blog/news/638003.php

#gazp #abrd #mobb

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

« Газпром » оказался в должном положении. Компания может сократить дивиденды в 2020 году Крайне медленное восстановление цен на

Новости компаний — обзоры прессы перед открытием рынка

Притоки обогнули Россию. Рост вложений в развивающиеся рынки оказался избирательным

Telegram разместит бонды на LSE. Большая часть пойдет на выплату долгов

Власти Германии объяснили невозможность отказа от «Северного потока-2»

Сбербанк сходил за деньгами. Займы от ЦБ могли помочь банку заработать

«Абрау-Дюрсо» начала производство масла из виноградной косточки

ПИК может построить еще один крупный жилой комплекс рядом с Лосиным островом

Рентная альтернатива вкладам. Какие фонды недвижимости доступны состоятельной рознице

Машиностроители вошли в зону турбинолентности. Планы на машины большой мощности снова меняются

Вагоны уезжают от ремонтов. Вагоноремонтный рынок упал почти на 15% в 2020 году

Удобро побеждает зло. Химики заморозили цены на свою продукцию для сельхозпроизводителей РФ

https://smart-lab.ru/blog/news/680431.php

#gazp #sber #pikk #abrd

Притоки обогнули Россию. Рост вложений в развивающиеся рынки оказался избирательным

Telegram разместит бонды на LSE. Большая часть пойдет на выплату долгов

Власти Германии объяснили невозможность отказа от «Северного потока-2»

Сбербанк сходил за деньгами. Займы от ЦБ могли помочь банку заработать

«Абрау-Дюрсо» начала производство масла из виноградной косточки

ПИК может построить еще один крупный жилой комплекс рядом с Лосиным островом

Рентная альтернатива вкладам. Какие фонды недвижимости доступны состоятельной рознице

Машиностроители вошли в зону турбинолентности. Планы на машины большой мощности снова меняются

Вагоны уезжают от ремонтов. Вагоноремонтный рынок упал почти на 15% в 2020 году

Удобро побеждает зло. Химики заморозили цены на свою продукцию для сельхозпроизводителей РФ

https://smart-lab.ru/blog/news/680431.php

#gazp #sber #pikk #abrd

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Притоки обогнули Россию. Рост вложений в развивающиеся рынки оказался избирательным Международные инвесторы резко увеличили вложения в акции компаний развивающихся

Новости компаний — обзоры прессы перед открытием рынка

👉ОФЗ продались в контексте. Инвесторы выводят средства со всех развивающихся рынков

👉Фонды стали дефицитом. Желающих купить НПФ больше, чем продать

👉Игра по-крупному. В апреле банки резко увеличили корпоративный портфель

👉«Абрау-Дюрсо» сдвигает столики. Группа планирует новый ресторанный проект

👉МГТС строит дорогостоящую систему защиты кабельной сети

👉«Самолет» построит еще один крупный жилой комплекс в Люберцах

👉Сбербанк вновь снизит ставки по ипотеке с господдержкой

https://smart-lab.ru/blog/news/698511.php

#sber #smlt #abrd #mgts

👉ОФЗ продались в контексте. Инвесторы выводят средства со всех развивающихся рынков

👉Фонды стали дефицитом. Желающих купить НПФ больше, чем продать

👉Игра по-крупному. В апреле банки резко увеличили корпоративный портфель

👉«Абрау-Дюрсо» сдвигает столики. Группа планирует новый ресторанный проект

👉МГТС строит дорогостоящую систему защиты кабельной сети

👉«Самолет» построит еще один крупный жилой комплекс в Люберцах

👉Сбербанк вновь снизит ставки по ипотеке с господдержкой

https://smart-lab.ru/blog/news/698511.php

#sber #smlt #abrd #mgts

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

ОФЗ продались в контексте. Инвесторы выводят средства со всех развивающихся рынков После четырехнедельного перерыва международные инвесторы начали сокращать инвестиции

Обзор прессы: Газпром, Абрау-Дюрсо, Интеррос, ГМК НорНикель — 11/10/21

👉Рост нефти и газа привлекает иностранцев

👉НПФ возобновили покупки долевых инструментов

👉Стоимость потребительских кредитов растет

👉«Сейчас плохой мир». Замглавы «Русала» Максим Полетаев об отношениях с «Интерросом»

👉«Абрау-Дюрсо» может заняться косметикой

👉«Газпром» проиндексирует зарплаты сотрудникам выше инфляции

👉Минфин прорабатывает вопрос выпуска «зеленых» гособлигаций

https://smart-lab.ru/blog/news/729926.php

#gazp #gmkn #abrd

👉Рост нефти и газа привлекает иностранцев

👉НПФ возобновили покупки долевых инструментов

👉Стоимость потребительских кредитов растет

👉«Сейчас плохой мир». Замглавы «Русала» Максим Полетаев об отношениях с «Интерросом»

👉«Абрау-Дюрсо» может заняться косметикой

👉«Газпром» проиндексирует зарплаты сотрудникам выше инфляции

👉Минфин прорабатывает вопрос выпуска «зеленых» гособлигаций

https://smart-lab.ru/blog/news/729926.php

#gazp #gmkn #abrd

smart-lab.ru

Обзор прессы: Газпром, Абрау-Дюрсо, Интеррос, ГМК НорНикель — 11/10/21

Рост нефти и газа привлекает иностранцев Международные инвесторы рекордными за полгода темпами наращивают вложения на российском рынке акций .

Обзор прессы: Сбербанк, Абрау-Дюрсо, ТМК, Fesco, X5 Group, ФК Открытие, Тинькофф Банк, Россети, Роснефть — 24/01/22

👉 российские фонды пришли новые деньги

👉Биржевые аналитики считают, что долговые инструменты в этом году могут быть интереснее акций

👉Газ «Роснефти» теряет энергию в трубах «Газпрома»

👉Компаниям упростят выпуск облигаций в валюте

👉Железные дороги не смогли отправить нужный объем угля на восток

👉Киев наложил ограничения на транзитные поставки в Словакию

👉«Россетям» гарантировали прибыль. Госхолдинг сможет включать ее в тариф

👉«Тинькофф» выйдет на площадку. Банк может запустить новый электронный сервис

👉Группа UniCredit утратила интерес к «Открытию»

👉Развивать экспресс-доставку X5 Group будет топ-менеджер из «Вкусвилла»

👉Михаил Рабинович стал владельцем 26,5% транспортной группы FESCO

👉Проект ТМК и ЧЭМК хочет льготы для выпуска нержавеющего проката

👉«Абрау-Дюрсо» создает федеральный бренд премиальной косметики

👉«Сбермегамаркет» арендовал крупный коворкинг на «золотом острове» в центре Москвы

👉За нами не занимать: новый порядок для кредитных историй отложили на полгода

👉ЦБ РФ предлагает переименовать нефинансовую отчетность

https://smart-lab.ru/blog/news/759799.php

#sber #abrd #trmk #fesh #five #tcsg #rsti #rosn

👉 российские фонды пришли новые деньги

👉Биржевые аналитики считают, что долговые инструменты в этом году могут быть интереснее акций

👉Газ «Роснефти» теряет энергию в трубах «Газпрома»

👉Компаниям упростят выпуск облигаций в валюте

👉Железные дороги не смогли отправить нужный объем угля на восток

👉Киев наложил ограничения на транзитные поставки в Словакию

👉«Россетям» гарантировали прибыль. Госхолдинг сможет включать ее в тариф

👉«Тинькофф» выйдет на площадку. Банк может запустить новый электронный сервис

👉Группа UniCredit утратила интерес к «Открытию»

👉Развивать экспресс-доставку X5 Group будет топ-менеджер из «Вкусвилла»

👉Михаил Рабинович стал владельцем 26,5% транспортной группы FESCO

👉Проект ТМК и ЧЭМК хочет льготы для выпуска нержавеющего проката

👉«Абрау-Дюрсо» создает федеральный бренд премиальной косметики

👉«Сбермегамаркет» арендовал крупный коворкинг на «золотом острове» в центре Москвы

👉За нами не занимать: новый порядок для кредитных историй отложили на полгода

👉ЦБ РФ предлагает переименовать нефинансовую отчетность

https://smart-lab.ru/blog/news/759799.php

#sber #abrd #trmk #fesh #five #tcsg #rsti #rosn

smart-lab.ru

Обзор прессы: Сбербанк, Абрау-Дюрсо, ТМК, Fesco, X5 Group, ФК Открытие, Тинькофф Банк, Россети, Роснефть — 24/01/22

В российские фонды пришли новые деньги Международные инвесторы увеличили вложения в фонды, ориентированные на российский рынок акций . За

Обзор прессы: Абрау-Дюрсо, Полюс, Трансконтейнер, Ozon, Лукойл, Газпром, Алроса, депозитарные расписки, криптовалюта, корпоративные облигации — 07/04/22

👉Ставки и санкции закрыли первичный рынок облигаций

👉Криптовалюты могут признать имуществом в этом году

👉Российские компании уходят с иностранных бирж. Но с конвертацией расписок в российские акции могут возникнуть сложности

👉Представители промышленности ФРГ выступили против эмбарго на газ из РФ

👉Европейские ювелиры отказываются от продукции АЛРОСА

👉Газовые компании США обсудили поставки с представителями страны Европы

👉Reuters узнал о позиции госкомпаний Китая по покупкам российской нефти

👉Турецкие компании заинтересовались расчетами с РФ в национальных валютах

👉В России складских запасов шин хватит на два года

👉ЛУКОЙЛ видит риски остановки заводов из-за избытка нефтепродуктов

👉Без иностранных компаний рынок страхования ожидает падение

👉Ozon планирует создать торговые марки

👉Как Госдума решила поддержать транспорт в условиях санкций

👉Зачем Саид Керимов отдал контроль в крупнейшем в РФ золотодобытчике «Полюс»

👉«Абрау-Дюрсо» расширяет курортную зону в Краснодарском крае

https://smart-lab.ru/blog/news/790619.php

#gazp #abrd #plzl #trcn #ozon #lkoh #alrs

👉Ставки и санкции закрыли первичный рынок облигаций

👉Криптовалюты могут признать имуществом в этом году

👉Российские компании уходят с иностранных бирж. Но с конвертацией расписок в российские акции могут возникнуть сложности

👉Представители промышленности ФРГ выступили против эмбарго на газ из РФ

👉Европейские ювелиры отказываются от продукции АЛРОСА

👉Газовые компании США обсудили поставки с представителями страны Европы

👉Reuters узнал о позиции госкомпаний Китая по покупкам российской нефти

👉Турецкие компании заинтересовались расчетами с РФ в национальных валютах

👉В России складских запасов шин хватит на два года

👉ЛУКОЙЛ видит риски остановки заводов из-за избытка нефтепродуктов

👉Без иностранных компаний рынок страхования ожидает падение

👉Ozon планирует создать торговые марки

👉Как Госдума решила поддержать транспорт в условиях санкций

👉Зачем Саид Керимов отдал контроль в крупнейшем в РФ золотодобытчике «Полюс»

👉«Абрау-Дюрсо» расширяет курортную зону в Краснодарском крае

https://smart-lab.ru/blog/news/790619.php

#gazp #abrd #plzl #trcn #ozon #lkoh #alrs

smart-lab.ru

Обзор прессы: Абрау-Дюрсо, Полюс, Трансконтейнер, Ozon, Лукойл, Газпром, Алроса, депозитарные расписки, криптовалюта, корпоративные…

Ставки и санкции закрыли первичный рынок облигаций Столь провального месяца, как март 2022 года, на российском рынке внутренних заимствований

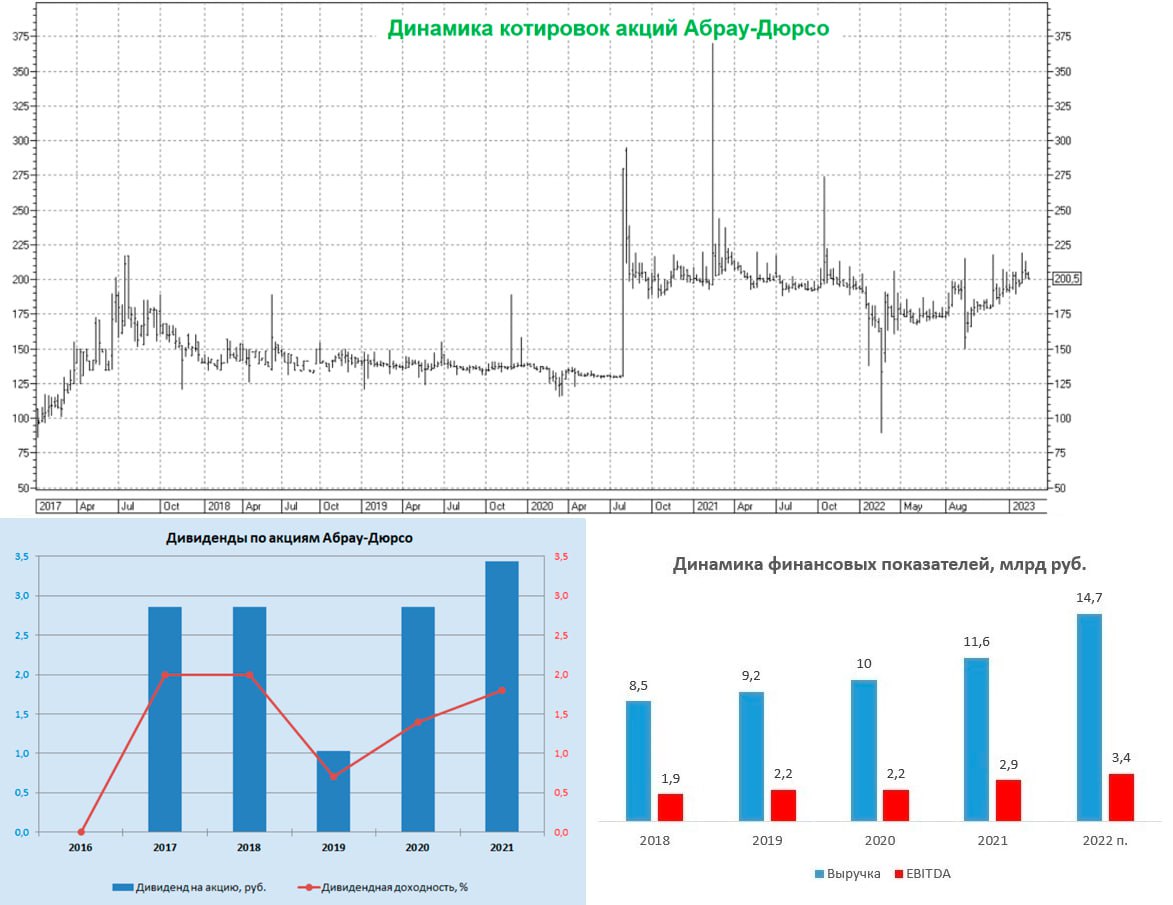

Амбициозные планы Абрау-Дюрсо

Давайте в рамах данного поста мы с вами обсудим, какие тенденции ожидаются на алкогольном рынке России и что представляет из себя сейчас инвестиционная идея в акциях Абрау Дюрсо? Компания уже в марте должна отчитаться по МСФО за 2022 год, и результаты ожидаются рекордными.

В начале февраля 2023 года в Москве прошел “АлкоКонгресс-2023”, где главной темой обсуждения стало импортозамещение.

Если в 2019 году доля российских вин на внутреннем рынке составляла 30%, то по итогам прошлого года показатель достиг уже отметки 55%. Правительство РФ явно нацелено на развитие отечественной отрасли.

Из чего мы делаем первый важный вывод: Абрау-Дюрсо будет одним из бенефициаров господдержки в эти смутные времена, а значит действительно самое время присмотреться к акциям компании!

В марте Абрау-Дюрсо опубликует свои финансовые результаты за 2022 год. Глава компании Павел Титов дал предварительный прогноз: продажи будут рекордными и превысят 52 млн бутылок

• Какие финансовые результаты за 2022 год нам стоит ожидать?

Средняя стоимость реализации бутылки вина у компании в 2021 года составила 253 руб. Динамика данного показателя коррелирует с инфляцией, при этом бывают периоды, когда средняя цена растет медленнее, однако затем всё равно догоняет инфляцию в следующем году. В 2022 году инфляция составила 11,9%, поэтому будет ориентироваться на этот показатель. На этом фоне можно ожидать выручки 14,7 млрд руб. и EBITDA 3,4 млрд руб. (берем среднюю рентабельность за последние пять лет).

• Какие долгосрочные перспективы у компании?

Можно выделить два драйвера для роста бизнеса:

1. Стратегия развития предполагает увеличение количества засеянных площадей. В данный момент земельный банк компании составляет 6500 тыс. га, при этом из них используется чуть больше половины, а потому менеджмент планирует ежегодно наращивать этот показатель эффективности. Еще одна точка роста – азербайджанская “дочка” AzAbrau.

Если материнской компании не будет хватать сырья в России, то увеличить производственные мощности можно будет в Азербайджане, поставляя затем продукцию по импорту в Россию – в этом случае данная продукция не будет обкладываться импортной пошлиной, поскольку между странами существует специальное соглашение. Если в 2022 году AzAbrau экспортировала в Россию 600 тыс. бутылок вина, план на 2023 год предусматривает поставки уже 3,5 млн бутылок!

2. Компания и госкорпорация “Туризм.рф” утвердили план развития курорта у озера Абрау. Проект обойдется в 23,2 млрд руб. и будет включать в себя отели, детский игровой и торгово-деловой центр. В данный момент курорт “Абрау-Дюрсо” располагает в основном развлекательной инфраструктурой: ресторанами, фуд-кортом, сезонными кафе. Собственные отели включают всего лишь 65 номеров.

В прошлом году турпоток на курорт «Абрау-Дюрсо» составил 500 тыс. человек, и за последние 6 лет он увеличился на 150%. За счет развития инфраструктуры госкорпорация “Туризм.рф” ожидает увеличения турпотока до 1 млн чел. к 2030 году. Для реализации проекта также планируется провести синхронизацию и объединение ресурсов ряда федеральных и региональных программ. Кроме того, в планах проложить новый участок автомобильной дороги и построить пирс для водного транспорта.

Если вам по душе истории роста, то акции Абрау-Дюрсо вполне подходят на эту роль. В течение последних двух с половиной лет они торгуются в узком диапазоне, и покупать бумаги можно даже на текущих уровнях, но в идеале — после какой-нибудь небольшой коррекции, хотя бы в район 170-180 руб.

Дивидендной эта история никогда не была и вряд ли будет, но как история роста — очень даже неплохой и перспективный вариант! Относительно стабильный, безопасный и с гос.поддержкой!

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881178.php

Автор: Козлов Юрий

_______________________

А вы держите #ABRD ?

🔥 — держим!

🐳 — не держим!

⚠️ Не является инвестиционной рекомендацией

Давайте в рамах данного поста мы с вами обсудим, какие тенденции ожидаются на алкогольном рынке России и что представляет из себя сейчас инвестиционная идея в акциях Абрау Дюрсо? Компания уже в марте должна отчитаться по МСФО за 2022 год, и результаты ожидаются рекордными.

В начале февраля 2023 года в Москве прошел “АлкоКонгресс-2023”, где главной темой обсуждения стало импортозамещение.

Если в 2019 году доля российских вин на внутреннем рынке составляла 30%, то по итогам прошлого года показатель достиг уже отметки 55%. Правительство РФ явно нацелено на развитие отечественной отрасли.

Из чего мы делаем первый важный вывод: Абрау-Дюрсо будет одним из бенефициаров господдержки в эти смутные времена, а значит действительно самое время присмотреться к акциям компании!

В марте Абрау-Дюрсо опубликует свои финансовые результаты за 2022 год. Глава компании Павел Титов дал предварительный прогноз: продажи будут рекордными и превысят 52 млн бутылок

• Какие финансовые результаты за 2022 год нам стоит ожидать?

Средняя стоимость реализации бутылки вина у компании в 2021 года составила 253 руб. Динамика данного показателя коррелирует с инфляцией, при этом бывают периоды, когда средняя цена растет медленнее, однако затем всё равно догоняет инфляцию в следующем году. В 2022 году инфляция составила 11,9%, поэтому будет ориентироваться на этот показатель. На этом фоне можно ожидать выручки 14,7 млрд руб. и EBITDA 3,4 млрд руб. (берем среднюю рентабельность за последние пять лет).

• Какие долгосрочные перспективы у компании?

Можно выделить два драйвера для роста бизнеса:

1. Стратегия развития предполагает увеличение количества засеянных площадей. В данный момент земельный банк компании составляет 6500 тыс. га, при этом из них используется чуть больше половины, а потому менеджмент планирует ежегодно наращивать этот показатель эффективности. Еще одна точка роста – азербайджанская “дочка” AzAbrau.

Если материнской компании не будет хватать сырья в России, то увеличить производственные мощности можно будет в Азербайджане, поставляя затем продукцию по импорту в Россию – в этом случае данная продукция не будет обкладываться импортной пошлиной, поскольку между странами существует специальное соглашение. Если в 2022 году AzAbrau экспортировала в Россию 600 тыс. бутылок вина, план на 2023 год предусматривает поставки уже 3,5 млн бутылок!

2. Компания и госкорпорация “Туризм.рф” утвердили план развития курорта у озера Абрау. Проект обойдется в 23,2 млрд руб. и будет включать в себя отели, детский игровой и торгово-деловой центр. В данный момент курорт “Абрау-Дюрсо” располагает в основном развлекательной инфраструктурой: ресторанами, фуд-кортом, сезонными кафе. Собственные отели включают всего лишь 65 номеров.

В прошлом году турпоток на курорт «Абрау-Дюрсо» составил 500 тыс. человек, и за последние 6 лет он увеличился на 150%. За счет развития инфраструктуры госкорпорация “Туризм.рф” ожидает увеличения турпотока до 1 млн чел. к 2030 году. Для реализации проекта также планируется провести синхронизацию и объединение ресурсов ряда федеральных и региональных программ. Кроме того, в планах проложить новый участок автомобильной дороги и построить пирс для водного транспорта.

Если вам по душе истории роста, то акции Абрау-Дюрсо вполне подходят на эту роль. В течение последних двух с половиной лет они торгуются в узком диапазоне, и покупать бумаги можно даже на текущих уровнях, но в идеале — после какой-нибудь небольшой коррекции, хотя бы в район 170-180 руб.

Дивидендной эта история никогда не была и вряд ли будет, но как история роста — очень даже неплохой и перспективный вариант! Относительно стабильный, безопасный и с гос.поддержкой!

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/881178.php

Автор: Козлов Юрий

_______________________

А вы держите #ABRD ?

🔥 — держим!

🐳 — не держим!

⚠️ Не является инвестиционной рекомендацией

{kind=link}

Абрау Дюрсо (ABRD) - обзор результатов компании итогам 2022г

• Капитализация: 20 млрд (258₽ за акцию)

• Выручка: 12,1 млрд (+22,3% г/г)

• EBITDA: 3,6 млрд (+23,5% г/г)

• Чистая прибыль: 1,7 млрд (+25,6% г/г)

• Net debt/EBITDA: 2

• P/E TTM:11,7

• P/E fwd 2023: 9,5

• fwd дивиденд 2022: 1,8%

• fwd дивиденд 2023: 2,3%

Компания стала бенефициаром ухода иностранных брендов с рынка РФ. Это позволило увеличить поставки на 18,1% до 54,1 млн бутылок, а также поднять средние цены реализации. Надо понимать, что конкуренты ушли только частично, а некоторые уже начинают возвращаться.

Абрау-Дюрсо активно развивает туристическое направление бизнеса, которое уже занимает 11,5% в выручке компании (1,4 млрд рублей за 2022г). В 2023г планируется открытие нового отеля, что позволит кратно кратно увеличить номерной фонд. Кроме того, в перспективе это направление получит дополнительный импульс роста после открытия аэропортов на юге РФ, но это зависит от геополитической обстановки.

К 2024г туризм скорее всего уже будет приносить около 2-2,5 млрд рублей выручки.

Абрау диверсифицирует линейку продуктов. Сейчас уже запущено производство безалкогольных напитков (лимонады, вода), слабоалкогольных напитков (сидр, вино) и крепкого алкоголя (джин, настойки). Бренд видит значительный потенциал дальнейшего развития как уже существующей линейки, так и новых продуктов (ром, водка и т.д.).

Компания зарегистрировала выпуск облигаций и собирается использовать его для потенциальной сделки M&A. Скорее всего, это будет новая винодельня с собственной ресурсной базой или какие-то более нишевые приобретения (например компании нужны свои яблоки для производства сидра).

Дивидендная доходность в 1,8% даже на фоне роста выплат на 32% г/г (по прогнозам компании) всё ещё очень низкая. Див. политика по распределению 25% чистой прибыли для рынка РФ не представляется привлекательной.

Несмотря на инвестиции в собственные виноградники и рост урожая до рекордных 25,5 млн тонн, у компании по-прежнему высокая зависимость от внешних поставщиков сырья (в основном Краснодарский край, Крым и Дагестан). В таких условиях, дальнейший рост производства вина уже будет более ограничен.

В перспективе, зависимость можно было бы снизить через посадку новых саженцев, но есть и другая проблема: в РФ саженцев винограда критически не хватает и Абрау вынуждена их импортировать из Франции и Италии.

Вывод:

Я по-прежнему отношу Абрау-Дюрсо к качественным и интересным представителям 3 эшелона нашего рынка. У компании есть перспективы дальнейшего роста (особенно в сегментах помимо вина), но риски срыва импортных поставок также следует учитывать, так как качественное сырьё и посадочный материал заместить трудно.

Сейчас оценка компании достаточно высокая. Даже при распределении прибыли в 50%, дивиденды за 2023й год были бы около 5%, что совсем немного в текущей ситуации. Бизнес растёт не трехзначными темпами, поэтому окупаемость в инвестиций в подобные акции должна быть, на мой взгляд, более быстрой. Учитывая обозначенные риски, текущая адекватная цена акций около210 рублей.

Автор: TAUREN

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/894592.php

Держите #ABRD ?

👍— держим!

👀— не держим!

• Капитализация: 20 млрд (258₽ за акцию)

• Выручка: 12,1 млрд (+22,3% г/г)

• EBITDA: 3,6 млрд (+23,5% г/г)

• Чистая прибыль: 1,7 млрд (+25,6% г/г)

• Net debt/EBITDA: 2

• P/E TTM:11,7

• P/E fwd 2023: 9,5

• fwd дивиденд 2022: 1,8%

• fwd дивиденд 2023: 2,3%

Компания стала бенефициаром ухода иностранных брендов с рынка РФ. Это позволило увеличить поставки на 18,1% до 54,1 млн бутылок, а также поднять средние цены реализации. Надо понимать, что конкуренты ушли только частично, а некоторые уже начинают возвращаться.

Абрау-Дюрсо активно развивает туристическое направление бизнеса, которое уже занимает 11,5% в выручке компании (1,4 млрд рублей за 2022г). В 2023г планируется открытие нового отеля, что позволит кратно кратно увеличить номерной фонд. Кроме того, в перспективе это направление получит дополнительный импульс роста после открытия аэропортов на юге РФ, но это зависит от геополитической обстановки.

К 2024г туризм скорее всего уже будет приносить около 2-2,5 млрд рублей выручки.

Абрау диверсифицирует линейку продуктов. Сейчас уже запущено производство безалкогольных напитков (лимонады, вода), слабоалкогольных напитков (сидр, вино) и крепкого алкоголя (джин, настойки). Бренд видит значительный потенциал дальнейшего развития как уже существующей линейки, так и новых продуктов (ром, водка и т.д.).

Компания зарегистрировала выпуск облигаций и собирается использовать его для потенциальной сделки M&A. Скорее всего, это будет новая винодельня с собственной ресурсной базой или какие-то более нишевые приобретения (например компании нужны свои яблоки для производства сидра).

Дивидендная доходность в 1,8% даже на фоне роста выплат на 32% г/г (по прогнозам компании) всё ещё очень низкая. Див. политика по распределению 25% чистой прибыли для рынка РФ не представляется привлекательной.

Несмотря на инвестиции в собственные виноградники и рост урожая до рекордных 25,5 млн тонн, у компании по-прежнему высокая зависимость от внешних поставщиков сырья (в основном Краснодарский край, Крым и Дагестан). В таких условиях, дальнейший рост производства вина уже будет более ограничен.

В перспективе, зависимость можно было бы снизить через посадку новых саженцев, но есть и другая проблема: в РФ саженцев винограда критически не хватает и Абрау вынуждена их импортировать из Франции и Италии.

Вывод:

Я по-прежнему отношу Абрау-Дюрсо к качественным и интересным представителям 3 эшелона нашего рынка. У компании есть перспективы дальнейшего роста (особенно в сегментах помимо вина), но риски срыва импортных поставок также следует учитывать, так как качественное сырьё и посадочный материал заместить трудно.

Сейчас оценка компании достаточно высокая. Даже при распределении прибыли в 50%, дивиденды за 2023й год были бы около 5%, что совсем немного в текущей ситуации. Бизнес растёт не трехзначными темпами, поэтому окупаемость в инвестиций в подобные акции должна быть, на мой взгляд, более быстрой. Учитывая обозначенные риски, текущая адекватная цена акций около210 рублей.

Автор: TAUREN

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/894592.php

Держите #ABRD ?

👍— держим!

👀— не держим!

{kind=link}

Абрау – Дюрсо получит еще один бонус от государства?

Заместитель министра финансов РФ Алексей Сазанов в интервью «Российской газете» на днях поведал о том, что власти рассматривают вопрос введения пошлин на импортное вино. Напомню чуть ранее до этого Ассоциация виноградарей и виноделов предложила ограничить импорт вина, вплоть до запрета поставок из недружественных стран.

«В дискуссии участвуют все заинтересованные ведомства, в том числе Минфин и Минпромторг, который отвечает за торговлю. Но речь не идёт о запрете импорта. Рассматривается вариант повышения пошлин. Параметры, которые обсуждаются сейчас, на наш взгляд, позволяют сохранить стабильность цен на российском рынке вин», — уточнил Алексей Сазанов.

На рынке сразу же разгорелись жаркие дискуссии на эту тему. Отечественное виноделы безусловно рады таким новостям, однако потребители винной продукции вряд ли в восторге от подобных инициатив, поскольку считают, что в отдельных вкусовых категориях будет наблюдаться дефицит.

"Если мы берём стандартного потребителя, который сегодня платит в среднем за бутылку вина 500-600 рублей, например, и все страны европейские закроем, оставим только российское вино в этой ценовой категории, теоретически мы сможем покрыть какую-то часть. Не всю, но какую-то часть сможем", — поведал член Московской ассоциации сомелье Сергей Попов.

Бенефициаром данного процесса может стать Абрау–Дюрсо, которое в прошлом году вышло на первое место в отечественном виноделии, обогнав своего старого конкурента КУБАНЬ-ВИНО. Если вы интересуетесь этой компанией, не поленитесь вернуться и перечитать наш пост трёхнедельной давности, с тезисами интервью президента Абрау-Дюрсо Павла Титова.

В рамках прошедшего в середине июня Петербургского международного экономического форума, российские чиновники и бизнесмены в один голос твердили о том, что качество российского вина с каждым годом улучшается, и отрасль имеет хороший потенциал роста.

Очевидно, что политики готовы вводить барьеры для импортных поставщиков вина, чтобы стимулировать местных производителей, поэтому введение пошлин — это лишь вопрос времени. И в этом смысле слова Путина, произнесённые им во время делового визита в Дагестан на прошлой неделе о том, что он выступает «за продолжение поддержки российского виноделия» — как резюме ко всему сказанному выше.

Один маленький нюанс, который смущает лично меня: акции Абрау–Дюрсо (#ABRD) с начала 2023 года подорожали на +75% и выглядят изрядно перегретыми, даже несмотря на амбициозные планы, которые мы с вами обсуждали ещё в феврале, и актуальность которых с тех пор только выросла. Однако если мы увидим серьёзную коррекцию в котировках, то бумаги могут быть интересными для покупок, в идеале хотя бы где-нибудь в диапазоне 200-250 руб.

Компания потенциально в состоянии нарастить выручку не только за счёт производства алкогольных напитков, но и за счёт активного развития туризма в регионе. Плюс ко всему, Абрау – Дюрсо не планирует менять свой дивидендный устав и будет стараться направлять на выплаты 25% от чистой прибыли.

Автор: Козлов Юрий

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/918568.php

#ABRD держим?

🍾— держим!

🐳— нееет!

Заместитель министра финансов РФ Алексей Сазанов в интервью «Российской газете» на днях поведал о том, что власти рассматривают вопрос введения пошлин на импортное вино. Напомню чуть ранее до этого Ассоциация виноградарей и виноделов предложила ограничить импорт вина, вплоть до запрета поставок из недружественных стран.

«В дискуссии участвуют все заинтересованные ведомства, в том числе Минфин и Минпромторг, который отвечает за торговлю. Но речь не идёт о запрете импорта. Рассматривается вариант повышения пошлин. Параметры, которые обсуждаются сейчас, на наш взгляд, позволяют сохранить стабильность цен на российском рынке вин», — уточнил Алексей Сазанов.

На рынке сразу же разгорелись жаркие дискуссии на эту тему. Отечественное виноделы безусловно рады таким новостям, однако потребители винной продукции вряд ли в восторге от подобных инициатив, поскольку считают, что в отдельных вкусовых категориях будет наблюдаться дефицит.

"Если мы берём стандартного потребителя, который сегодня платит в среднем за бутылку вина 500-600 рублей, например, и все страны европейские закроем, оставим только российское вино в этой ценовой категории, теоретически мы сможем покрыть какую-то часть. Не всю, но какую-то часть сможем", — поведал член Московской ассоциации сомелье Сергей Попов.

Бенефициаром данного процесса может стать Абрау–Дюрсо, которое в прошлом году вышло на первое место в отечественном виноделии, обогнав своего старого конкурента КУБАНЬ-ВИНО. Если вы интересуетесь этой компанией, не поленитесь вернуться и перечитать наш пост трёхнедельной давности, с тезисами интервью президента Абрау-Дюрсо Павла Титова.

В рамках прошедшего в середине июня Петербургского международного экономического форума, российские чиновники и бизнесмены в один голос твердили о том, что качество российского вина с каждым годом улучшается, и отрасль имеет хороший потенциал роста.

Очевидно, что политики готовы вводить барьеры для импортных поставщиков вина, чтобы стимулировать местных производителей, поэтому введение пошлин — это лишь вопрос времени. И в этом смысле слова Путина, произнесённые им во время делового визита в Дагестан на прошлой неделе о том, что он выступает «за продолжение поддержки российского виноделия» — как резюме ко всему сказанному выше.

Один маленький нюанс, который смущает лично меня: акции Абрау–Дюрсо (#ABRD) с начала 2023 года подорожали на +75% и выглядят изрядно перегретыми, даже несмотря на амбициозные планы, которые мы с вами обсуждали ещё в феврале, и актуальность которых с тех пор только выросла. Однако если мы увидим серьёзную коррекцию в котировках, то бумаги могут быть интересными для покупок, в идеале хотя бы где-нибудь в диапазоне 200-250 руб.

Компания потенциально в состоянии нарастить выручку не только за счёт производства алкогольных напитков, но и за счёт активного развития туризма в регионе. Плюс ко всему, Абрау – Дюрсо не планирует менять свой дивидендный устав и будет стараться направлять на выплаты 25% от чистой прибыли.

Автор: Козлов Юрий

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/918568.php

#ABRD держим?

🍾— держим!

🐳— нееет!

{kind=link}

Отчет Абрау-Дюрсо: рекорды выручки, миллионы бутылок, занятные перспективы

Основные результаты по МСФО:

● Выручка: 12,5 млрд руб. (+6% г/г)

● EBITDA: 2,86 млрд руб. (-19% г/г)

● Чистая прибыль: 1,28 млрд руб. (-27,7% г/г)

● Чистый долг/ EBITDA: 3x

Главное из отчета Абрау-Дюрсо:

👉Выручка выросла на 6% и составила рекордные для компании 12,5 млрд руб. Выручка в основном сегменте (продажи игристых вин) составила 12,3 млрд руб. (+1,8%). Помимо основного направления, компания сумела также нарастить выручку от ресторанных услуг (+55,5%).

👉EBITDA при этом снизилась на 17% — до 2,9 млрд руб. Себестоимость, логистические расходы, расходы на оплату труда росли значительно быстрее роста выручки.

👉Чистая прибыль упала почти на треть, до 1,28 млрд руб. Правда, на неё сильно повлиял убыток от обесценения, который компания отразила в отчёте — более 550 млн руб. Без учета этого убытка, чистая прибыль также стала бы рекордной — более 1,8 млрд руб.

👉Чистый долг увеличился. У компании традиционно отрицательный свободный денежный поток — на агрессивную экспансию сразу по нескольким направлениям требуются кредиты.

Полный обзор см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1014713

#ABRD держим?

🍾 — держим!

🐳 — не держим!

😍 аналитика🔄 новости🔄 бонды

Основные результаты по МСФО:

● Выручка: 12,5 млрд руб. (+6% г/г)

● EBITDA: 2,86 млрд руб. (-19% г/г)

● Чистая прибыль: 1,28 млрд руб. (-27,7% г/г)

● Чистый долг/ EBITDA: 3x

Главное из отчета Абрау-Дюрсо:

👉Выручка выросла на 6% и составила рекордные для компании 12,5 млрд руб. Выручка в основном сегменте (продажи игристых вин) составила 12,3 млрд руб. (+1,8%). Помимо основного направления, компания сумела также нарастить выручку от ресторанных услуг (+55,5%).

👉EBITDA при этом снизилась на 17% — до 2,9 млрд руб. Себестоимость, логистические расходы, расходы на оплату труда росли значительно быстрее роста выручки.

👉Чистая прибыль упала почти на треть, до 1,28 млрд руб. Правда, на неё сильно повлиял убыток от обесценения, который компания отразила в отчёте — более 550 млн руб. Без учета этого убытка, чистая прибыль также стала бы рекордной — более 1,8 млрд руб.

👉Чистый долг увеличился. У компании традиционно отрицательный свободный денежный поток — на агрессивную экспансию сразу по нескольким направлениям требуются кредиты.

Полный обзор см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1014713

#ABRD держим?

Please open Telegram to view this post

VIEW IN TELEGRAM