#NMTP

Обзор операционных показателей за 4-ый квартал 2019 года НМТП от Жеки Аксельрода

☝🏻Компания безусловный лидер в секторе

☝🏻В 2019 году был продан зерновой терминал за 35,5 млрд. рублей. Эта сделка прилично подпортила диаграммы:)

☝🏻Общая перевалка выросла на 7,8% до 142,5 млн. тонн.

☝🏻В этом году перевалка нефти +18,6%

☝🏻Но отчет за 4кв будет слабенький. Причина в курсе доллара

Читать подробнее https://smart-lab.ru/blog/590764.php

Обзор операционных показателей за 4-ый квартал 2019 года НМТП от Жеки Аксельрода

☝🏻Компания безусловный лидер в секторе

☝🏻В 2019 году был продан зерновой терминал за 35,5 млрд. рублей. Эта сделка прилично подпортила диаграммы:)

☝🏻Общая перевалка выросла на 7,8% до 142,5 млн. тонн.

☝🏻В этом году перевалка нефти +18,6%

☝🏻Но отчет за 4кв будет слабенький. Причина в курсе доллара

Читать подробнее https://smart-lab.ru/blog/590764.php

smart-lab.ru

НМТП. Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз финансовых дивидендов за 2019 год, актуальные мультипликаторы…

История компании с лихвой может поспортить с Игрой Престолов. Тут вам смена правителя, тюрьмы, красивые женщины и грозные воители.

Новости компаний — обзоры прессы перед открытием рынка

НОВАТЭК и «Росатом» подхватили Чукотку. За энергоснабжение Баимского ГОКа разворачивается конкурентная борьба

НМТП ограничится Новороссийском. Контролирующий акционер не намерен инвестировать в развитие других портов группы

Сбербанк подсядет в машину. У «Яндекс.Авто» появится конкурент

МТС загонит в рамки. Оператор выходит на новый рынок

«Яндекс» займет $1,25 млрд неизвестно зачем. У компании $1,4 млрд на счетах, нет долга и мегапроектов

«Магнит» станет тестовой площадкой для системы маркировки товаров. Это поможет снизить затраты других участников рынка на ее внедрение

На форекс-рынке не хватает покупателей. Промсвязьбанк выставил на продажу дочернюю компанию

https://smart-lab.ru/blog/news/596838.php

#nvtk #hydr #sber #mgnt #yndx #nmtp #mtss

НОВАТЭК и «Росатом» подхватили Чукотку. За энергоснабжение Баимского ГОКа разворачивается конкурентная борьба

НМТП ограничится Новороссийском. Контролирующий акционер не намерен инвестировать в развитие других портов группы

Сбербанк подсядет в машину. У «Яндекс.Авто» появится конкурент

МТС загонит в рамки. Оператор выходит на новый рынок

«Яндекс» займет $1,25 млрд неизвестно зачем. У компании $1,4 млрд на счетах, нет долга и мегапроектов

«Магнит» станет тестовой площадкой для системы маркировки товаров. Это поможет снизить затраты других участников рынка на ее внедрение

На форекс-рынке не хватает покупателей. Промсвязьбанк выставил на продажу дочернюю компанию

https://smart-lab.ru/blog/news/596838.php

#nvtk #hydr #sber #mgnt #yndx #nmtp #mtss

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

НОВАТЭК и « Росатом » подхватили Чукотку. За энергоснабжение Баимского ГОКа разворачивается конкурентная борьба НОВАТЭК и «Росатом» могут составить

#NMTP

Отчет НМТП за 2019 год. За и против

БородаИнвест разбирает отчет НМТП.

НМТП отчитался за 4 квартал и 2019 год по МСФО. Тезисно о результатах:

👉🏻продали зерновой терминал во втором квартале, поэтому чистая прибыль рекордная;

👉🏻выручка немного снизилась;

👉🏻EBITDA с учетом продажи терминала в 4 квартале даже выросла;

👉🏻сильно сократился долг;

👉🏻мультипликаторы низкие: EV\EBITDA = 5; Р\Е скорр = 5,5; Debt\EBITDA = 0,6.

У НМТП долларовые тарифы, то есть компания в кризис в своем роде защитный актив. Собственно, ее акции падали не сильно в самые «красные» дни, а сейчас находятся в 10% от абсолютного максимума. Стоит ли брать дешевый актив, который почти не подешевел в кризис?

✅Давайте разберем доводы «за» и «против». «За»:

👉🏻низкие мультипликаторы;

👉🏻низкий долг;

👉🏻защита от девальвации;

👉🏻ДД около 10% в случае выплаты 50% скорректированной прибыли;

👉🏻вероятен спецдивиденд, хотя его могут и не дать из-за карантинов;

👉🏻платный мост с высокой рентабельностью, который будет эффективен всегда.

⛔️Плюсов много, но и минусов не меньше:

👉🏻мажор Транснефть = плохое корпоративное управление (история со спецдивидендом подтверждает, да и вообще, Транснефть — нарицательное слово в этом плане);

👉🏻акция почти не упала на панике = маленький апсайд;

👉🏻нет потенциала роста. Кратно актив точно не вырастет. Максимум, на что можно рассчитывать в долгосрочной перспективе, это 75% прибыли на дивиденды, что даст 12-14% ДД к текущим;

👉🏻есть вероятность отмены долларовых тарифов;

👉🏻есть вероятность решения государственных задач за счет компании (а-ля Русгидро).

❗️Итого: у бизнеса нет потенциала расширения, стоит он недорого, но в среднем справедливо с учетом страновых и корпоративных рисков и относительно прошлых оценок. При этом всегда существует вероятность «национализации» прибыли для очередного важного государственного дела.

❗️Вывод: в частных руках компания прямо сейчас стоила бы в 2 раза дороже. Но она под управлением Транснефти, поэтому даже по текущим (кажущимся низкими) мультипликаторам, я акции покупать не буду. И вам не советую.

https://smart-lab.ru/blog/612963.php

Отчет НМТП за 2019 год. За и против

БородаИнвест разбирает отчет НМТП.

НМТП отчитался за 4 квартал и 2019 год по МСФО. Тезисно о результатах:

👉🏻продали зерновой терминал во втором квартале, поэтому чистая прибыль рекордная;

👉🏻выручка немного снизилась;

👉🏻EBITDA с учетом продажи терминала в 4 квартале даже выросла;

👉🏻сильно сократился долг;

👉🏻мультипликаторы низкие: EV\EBITDA = 5; Р\Е скорр = 5,5; Debt\EBITDA = 0,6.

У НМТП долларовые тарифы, то есть компания в кризис в своем роде защитный актив. Собственно, ее акции падали не сильно в самые «красные» дни, а сейчас находятся в 10% от абсолютного максимума. Стоит ли брать дешевый актив, который почти не подешевел в кризис?

✅Давайте разберем доводы «за» и «против». «За»:

👉🏻низкие мультипликаторы;

👉🏻низкий долг;

👉🏻защита от девальвации;

👉🏻ДД около 10% в случае выплаты 50% скорректированной прибыли;

👉🏻вероятен спецдивиденд, хотя его могут и не дать из-за карантинов;

👉🏻платный мост с высокой рентабельностью, который будет эффективен всегда.

⛔️Плюсов много, но и минусов не меньше:

👉🏻мажор Транснефть = плохое корпоративное управление (история со спецдивидендом подтверждает, да и вообще, Транснефть — нарицательное слово в этом плане);

👉🏻акция почти не упала на панике = маленький апсайд;

👉🏻нет потенциала роста. Кратно актив точно не вырастет. Максимум, на что можно рассчитывать в долгосрочной перспективе, это 75% прибыли на дивиденды, что даст 12-14% ДД к текущим;

👉🏻есть вероятность отмены долларовых тарифов;

👉🏻есть вероятность решения государственных задач за счет компании (а-ля Русгидро).

❗️Итого: у бизнеса нет потенциала расширения, стоит он недорого, но в среднем справедливо с учетом страновых и корпоративных рисков и относительно прошлых оценок. При этом всегда существует вероятность «национализации» прибыли для очередного важного государственного дела.

❗️Вывод: в частных руках компания прямо сейчас стоила бы в 2 раза дороже. Но она под управлением Транснефти, поэтому даже по текущим (кажущимся низкими) мультипликаторам, я акции покупать не буду. И вам не советую.

https://smart-lab.ru/blog/612963.php

{kind=link}

#NMTP

НМТП - краткий разбор компании

Автор: Владимир Литвинов

Сегодня разобрал для ИнвестГазеты компанию НМТП, которая отчиталась за первый квартал 2020 года по МСФО. Параллельно с этим, Совет директоров НМТП рекомендовал выплатить дивиденды по результатам 2019 года в размере 1,35 рубля на одну акцию. В моменте, рост акций превышал 30%. Позже, котировки снизились, но все равно 1,35 рублей сулят двузначные доходности. Давайте сейчас оглянемся назад и посмотрим на отчетность и цифры. Откуда же компания возьмет те самые высокие дивиденды?

Читайте полный обзор https://smart-lab.ru/blog/628554.php

НМТП - краткий разбор компании

Автор: Владимир Литвинов

Сегодня разобрал для ИнвестГазеты компанию НМТП, которая отчиталась за первый квартал 2020 года по МСФО. Параллельно с этим, Совет директоров НМТП рекомендовал выплатить дивиденды по результатам 2019 года в размере 1,35 рубля на одну акцию. В моменте, рост акций превышал 30%. Позже, котировки снизились, но все равно 1,35 рублей сулят двузначные доходности. Давайте сейчас оглянемся назад и посмотрим на отчетность и цифры. Откуда же компания возьмет те самые высокие дивиденды?

Читайте полный обзор https://smart-lab.ru/blog/628554.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Общение списали со счетов. ИИС плохо открываются на карантине

Американские корпорации за рубли. Московская биржа начала торги иностранными бумагами с низкого старта

У портовиков началась страда. Перевалка пшеницы в Новороссийске может подорожать

«Яндекс.Такси» поднимает щиты. Агрегатор попробует себя в наружной рекламе

«Эльдорадо» тестирует новый формат небольших магазинов. Проект может быть успешен в регионах, считают в компании

FT: глобальные дивиденды компаний упали до уровня 2012 года

https://smart-lab.ru/blog/news/641811.php

#moex #yndx #nmtp #mvid

Общение списали со счетов. ИИС плохо открываются на карантине

Американские корпорации за рубли. Московская биржа начала торги иностранными бумагами с низкого старта

У портовиков началась страда. Перевалка пшеницы в Новороссийске может подорожать

«Яндекс.Такси» поднимает щиты. Агрегатор попробует себя в наружной рекламе

«Эльдорадо» тестирует новый формат небольших магазинов. Проект может быть успешен в регионах, считают в компании

FT: глобальные дивиденды компаний упали до уровня 2012 года

https://smart-lab.ru/blog/news/641811.php

#moex #yndx #nmtp #mvid

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Общение списали со счетов. ИИС плохо открываются на карантине По итогам второго квартала 2020 года произошло резкое падение темпов

#NMTP

НМТП – обзор компании

🗣Автор: Твой Инвестор

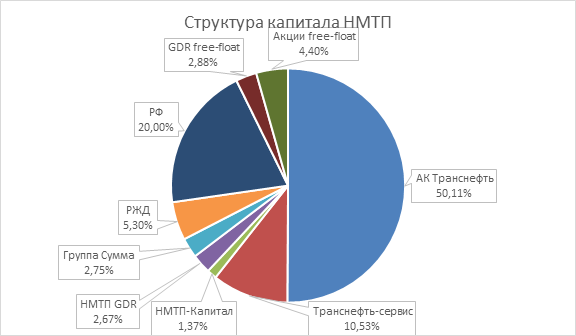

«Новоросси́йский морско́й торго́вый порт» (НМТП) — крупнейший российский портовый оператор, осуществляющий свою деятельность в Новороссийском морском порту. Порты Группы встроены в международные транспортные коридоры, связывающие Россию со странами Средиземноморья, Ближнего Востока, Северной Африки, Юго-Восточной Азии, Северной и Южной Америки, что делает их ключевым каналом транзита российских импортных и экспортных грузов.

❗️Вывод. Не смотря на хорошую дивидендную доходность, я вижу все таки риски инвестировать в акции данной компании, так как она не стабильна, показывала убыточные годы, а рекордные показатели прибыли связаны с продажей активов группы.

Честно говоря, я сам никогда не выбирал акции лишь по дивидендной доходности, и не советовал это делать своим знакомым.

Если компания в этом или следующем году покажет плохой финансовый результат, и не сможет выплатить дивиденды, то стоимость акции улетит вниз на столько сильно, что ни какие дивиденды полученные в прошлом не спасут.

Подробности с кучей графиков, а именно:

👉🏻Финансовые показатели

👉🏻Чистая прибыль

👉🏻Дивиденды

👉🏻Уровень закредитованности

Читайте в посте - https://smart-lab.ru/blog/642361.php

НМТП – обзор компании

🗣Автор: Твой Инвестор

«Новоросси́йский морско́й торго́вый порт» (НМТП) — крупнейший российский портовый оператор, осуществляющий свою деятельность в Новороссийском морском порту. Порты Группы встроены в международные транспортные коридоры, связывающие Россию со странами Средиземноморья, Ближнего Востока, Северной Африки, Юго-Восточной Азии, Северной и Южной Америки, что делает их ключевым каналом транзита российских импортных и экспортных грузов.

❗️Вывод. Не смотря на хорошую дивидендную доходность, я вижу все таки риски инвестировать в акции данной компании, так как она не стабильна, показывала убыточные годы, а рекордные показатели прибыли связаны с продажей активов группы.

Честно говоря, я сам никогда не выбирал акции лишь по дивидендной доходности, и не советовал это делать своим знакомым.

Если компания в этом или следующем году покажет плохой финансовый результат, и не сможет выплатить дивиденды, то стоимость акции улетит вниз на столько сильно, что ни какие дивиденды полученные в прошлом не спасут.

Подробности с кучей графиков, а именно:

👉🏻Финансовые показатели

👉🏻Чистая прибыль

👉🏻Дивиденды

👉🏻Уровень закредитованности

Читайте в посте - https://smart-lab.ru/blog/642361.php

smart-lab.ru

НМТП – обзор компании.

Дивидендная история «Новоросси́йский морско́й торго́вый порт» (НМТП) — крупнейший российский портовый оператор, осуществляющий свою деятельность в Новороссийском морском порту.

Акции каких российских компаний интересны сейчас для покупок?

Автор: Козлов Юрий

Что-то давно я не выходил к вам с этой рубрикой, которая многим пришлась по душе. Возможно, есть смысл сделать её еженедельной или ежемесячной? Я подумаю над этим, а пока коротко пробегусь по тем акциям, которые я бы купил (и покупаю) по текущим ценникам.

Наверняка, у многих из вас на растущем российском рынке чешутся руки что-нибудь купить – возможно, я направлю вас в нужное русло. Но это не индивидуальная инвестиционная рекомендация ©

1️⃣ X5 Retail Group (#FIVE) – весьма перспективная идея для желающих нарастить своё присутствие в потребительском секторе.

Компания по итогам 2020 года смогла заработать рекордную чистую прибыль, сохраняет рентабельность по EBITDA на стабильном уровне около 7,0-7,5% на протяжении долгих лет, а также порадует акционеров весьма неплохими дивидендами с совокупной ДД около 7%.

Даже с точки зрения тех.анализа график акций X5 так и шепчет «покупай».

2️⃣ НМТП (#NMTP) – высокомаржинальный бизнес (рентабельность по EBITDA выше 67%), которому несмотря на все трудности 2020 года удалось продолжить генерировать солидный FCF, сохранить долговую нагрузку на адекватном уровне (NetDebt/EBITDA) и подготовить хорошую базу для роста фин.показателей, по мере выхода мировой экономики из ковидного кризиса и оживления нефтяного рынка.

За дивиденды можете не переживать – в них куда больше заинтересована Транснефть, являющаяся контрольным акционером НМТП и всячески вытягивающая их прежде всего для себя. Даже если выплаты за 2020 год не смогут вас удивить, год-два спустя вы получите награду за своё терпение, по мере восстановления фин.результатов компании и оживления деловой активности.

Да, кстати. С точки зрения тех.анализа текущий уровень 7,5 руб. тоже является хорошей возможностью для начала набора позиции в акциях НМТП.

3️⃣ Globaltrans (#GLTR) – компания также пострадала от ковидного кризиса в прошлом году, резко сократив выручку, операционные доходы и чистую прибыль. При всём при этом, грузооборот компании по итогам 2020 года даже немного вырос (+2,2%), долговая нагрузка остаётся умеренной (около 1х) и без валютных рисков, а показатель FCF удалось даже нарастить в эти сложные времена, благодаря чему дивидендному потоку компании пока ничего не угрожает.

Более того, дополнительную поддержку котировкам акций Globaltrans может оказать решение о продлении процедуры buyback на ближайшие 12 месяцев – об этом станет известно в конце апреля.

4️⃣ Полюс (#PLZL) – прекрасная возможность прикупить в свой портфель акции золотодобытчика с самой низкой себестоимостью добычи в мире (поправьте меня, если это не так), после случившейся коррекции в котировках в течение последних нескольких месяцев.

Я таким желанием пока не горю, но в долгосрок идея, пожалуй, очень даже неплохая. Хотя Голдманы ожидают по акциям Полюса весьма скучную ДД на горизонте ближайших лет – в среднем около 4%.

5️⃣ МТС (#MTSS) – классика жанра. Квазиоблигация с «купоном» около 9,2% по текущим котировкам и прекрасный вариант для тех, кому надоели банковские депозиты под 4-5% годовых в самом лучшем случае.

Автор: Козлов Юрий

Что-то давно я не выходил к вам с этой рубрикой, которая многим пришлась по душе. Возможно, есть смысл сделать её еженедельной или ежемесячной? Я подумаю над этим, а пока коротко пробегусь по тем акциям, которые я бы купил (и покупаю) по текущим ценникам.

Наверняка, у многих из вас на растущем российском рынке чешутся руки что-нибудь купить – возможно, я направлю вас в нужное русло. Но это не индивидуальная инвестиционная рекомендация ©

1️⃣ X5 Retail Group (#FIVE) – весьма перспективная идея для желающих нарастить своё присутствие в потребительском секторе.

Компания по итогам 2020 года смогла заработать рекордную чистую прибыль, сохраняет рентабельность по EBITDA на стабильном уровне около 7,0-7,5% на протяжении долгих лет, а также порадует акционеров весьма неплохими дивидендами с совокупной ДД около 7%.

Даже с точки зрения тех.анализа график акций X5 так и шепчет «покупай».

2️⃣ НМТП (#NMTP) – высокомаржинальный бизнес (рентабельность по EBITDA выше 67%), которому несмотря на все трудности 2020 года удалось продолжить генерировать солидный FCF, сохранить долговую нагрузку на адекватном уровне (NetDebt/EBITDA) и подготовить хорошую базу для роста фин.показателей, по мере выхода мировой экономики из ковидного кризиса и оживления нефтяного рынка.

За дивиденды можете не переживать – в них куда больше заинтересована Транснефть, являющаяся контрольным акционером НМТП и всячески вытягивающая их прежде всего для себя. Даже если выплаты за 2020 год не смогут вас удивить, год-два спустя вы получите награду за своё терпение, по мере восстановления фин.результатов компании и оживления деловой активности.

Да, кстати. С точки зрения тех.анализа текущий уровень 7,5 руб. тоже является хорошей возможностью для начала набора позиции в акциях НМТП.

3️⃣ Globaltrans (#GLTR) – компания также пострадала от ковидного кризиса в прошлом году, резко сократив выручку, операционные доходы и чистую прибыль. При всём при этом, грузооборот компании по итогам 2020 года даже немного вырос (+2,2%), долговая нагрузка остаётся умеренной (около 1х) и без валютных рисков, а показатель FCF удалось даже нарастить в эти сложные времена, благодаря чему дивидендному потоку компании пока ничего не угрожает.

Более того, дополнительную поддержку котировкам акций Globaltrans может оказать решение о продлении процедуры buyback на ближайшие 12 месяцев – об этом станет известно в конце апреля.

4️⃣ Полюс (#PLZL) – прекрасная возможность прикупить в свой портфель акции золотодобытчика с самой низкой себестоимостью добычи в мире (поправьте меня, если это не так), после случившейся коррекции в котировках в течение последних нескольких месяцев.

Я таким желанием пока не горю, но в долгосрок идея, пожалуй, очень даже неплохая. Хотя Голдманы ожидают по акциям Полюса весьма скучную ДД на горизонте ближайших лет – в среднем около 4%.

5️⃣ МТС (#MTSS) – классика жанра. Квазиоблигация с «купоном» около 9,2% по текущим котировкам и прекрасный вариант для тех, кому надоели банковские депозиты под 4-5% годовых в самом лучшем случае.

#NMTP #Мартынов Поизучал немного НМТП. Основной вывод: грузооборот может вырасти, финансы могут подрасти во 2П2021 и особенно в 2022, но корп.управление под вопросом, плюс резко растущий capex ставит под вопрос будущие дивидендные перспективы.

Подробно тут: https://smart-lab.ru/blog/706707.php

Подробно тут: https://smart-lab.ru/blog/706707.php

smart-lab.ru

В двух словах мой взгляд на НМТП

Сразу скажу, что копнул немного про НМТП , но недостаточно глубоко. Акции неплохо припали, и встал вопрос — а не

#NMTP

НМТП: жизнь налаживается!

Автор: Козлов Юрий

⚓️ Группа НМТП (#NMTP) представила вчера свои операционные результаты за 8 мес. 2021 года

📉 Перевалка наливных грузов по итогам отчётного периода сократилась на 1% (г/г) до 76,2 млн т. При этом в августе показатель вырос на 24,4% (г/г), на фоне увеличения перевалки сырой нефти, сопровождаемой ростом котировок на чёрное золото.

🛢Как вы знаете, страны ОПЕК+ ежемесячно наращивают добычу нефти на 0,4 млн б/с, и на этом фоне НМТП в 4 кв. 2021 года должен продемонстрировать рост перевалки наливных грузов в годовом выражении, что позволит на мажорной ноте завершить текущий год и превзойти по динамике прошлогодние операционные показатели. Хотя уже сейчас мы видим явные признаки улучшения ситуации, если обратить внимание на ltm-сравнение.

📈 Что касается перевалки навалочных грузов, то она с января по август увеличилась на 4,2% (г/г) до 4,8 млн т., благодаря увеличению погрузки сахара и химических грузов. Как вы помните, в начале года ситуация в этом сегменте также была неубедительной, и сейчас она заметно улучшается, что не может не радовать!

Продолжая тему навалочных грузов, нужно отметить, что в ближайшие месяцы следует ожидать роста перевалки угля, поскольку европейские потребители наращивают его закупки, на фоне высоких цен на природный газ и разгорающегося энергетического кризиса.

📈 Идём дальше. Перевалка генеральных грузов увеличилась по итогам 8m2021 почти на 4% (г/г) до 7,5 млн т., поскольку металлурги активно увеличивали экспорт своей продукции, воспользовавшись благоприятной ценовой конъюнктурой на внешних рынках.

Перевалка контейнеров в очередной раз продемонстрировала самый высокий темп прироста — показатель вырос на 11,6% (г/г) до 340,7 тыс. TEU. Отечественный контейнерный рынок остаётся сильным во всех сегментах. Оптимизм внушает не только продолжение роста контейнерного импорта, но и ускорение темпов роста экспорта почти до 14%!

👉 Начиная со второго полугодия, бумаги НМТП подорожали на 16,7%, при росте индекса Мосбиржи 11,2%. Именно июль стал разворотной точкой в перевалке сырой нефти, на которую приходится 47,5% грузооборота компании.

💼 Я продолжаю держать в своем портфеле бумаги НМТП, в расчёте на рост грузооборота в ближайшие месяцы, что положительно отразится на финансовых показателях и рыночной капитализации компании.

https://smart-lab.ru/blog/732901.php

НМТП: жизнь налаживается!

Автор: Козлов Юрий

⚓️ Группа НМТП (#NMTP) представила вчера свои операционные результаты за 8 мес. 2021 года

📉 Перевалка наливных грузов по итогам отчётного периода сократилась на 1% (г/г) до 76,2 млн т. При этом в августе показатель вырос на 24,4% (г/г), на фоне увеличения перевалки сырой нефти, сопровождаемой ростом котировок на чёрное золото.

🛢Как вы знаете, страны ОПЕК+ ежемесячно наращивают добычу нефти на 0,4 млн б/с, и на этом фоне НМТП в 4 кв. 2021 года должен продемонстрировать рост перевалки наливных грузов в годовом выражении, что позволит на мажорной ноте завершить текущий год и превзойти по динамике прошлогодние операционные показатели. Хотя уже сейчас мы видим явные признаки улучшения ситуации, если обратить внимание на ltm-сравнение.

📈 Что касается перевалки навалочных грузов, то она с января по август увеличилась на 4,2% (г/г) до 4,8 млн т., благодаря увеличению погрузки сахара и химических грузов. Как вы помните, в начале года ситуация в этом сегменте также была неубедительной, и сейчас она заметно улучшается, что не может не радовать!

Продолжая тему навалочных грузов, нужно отметить, что в ближайшие месяцы следует ожидать роста перевалки угля, поскольку европейские потребители наращивают его закупки, на фоне высоких цен на природный газ и разгорающегося энергетического кризиса.

📈 Идём дальше. Перевалка генеральных грузов увеличилась по итогам 8m2021 почти на 4% (г/г) до 7,5 млн т., поскольку металлурги активно увеличивали экспорт своей продукции, воспользовавшись благоприятной ценовой конъюнктурой на внешних рынках.

Перевалка контейнеров в очередной раз продемонстрировала самый высокий темп прироста — показатель вырос на 11,6% (г/г) до 340,7 тыс. TEU. Отечественный контейнерный рынок остаётся сильным во всех сегментах. Оптимизм внушает не только продолжение роста контейнерного импорта, но и ускорение темпов роста экспорта почти до 14%!

👉 Начиная со второго полугодия, бумаги НМТП подорожали на 16,7%, при росте индекса Мосбиржи 11,2%. Именно июль стал разворотной точкой в перевалке сырой нефти, на которую приходится 47,5% грузооборота компании.

💼 Я продолжаю держать в своем портфеле бумаги НМТП, в расчёте на рост грузооборота в ближайшие месяцы, что положительно отразится на финансовых показателях и рыночной капитализации компании.

https://smart-lab.ru/blog/732901.php

{kind=link}

Обзор прессы: уголь, еврооблигации, потребительские кредиты, НПЗ, морские порты, РЖД, газ — 23/03/22

👉Отказ ФРГ от российского газа приведет к дефициту продовольствия и всплеску эпидемий

👉ФАС может резко увеличить индексацию железнодорожных тарифов

👉Стивидоры хотят вернуть расчеты в валюте для нерезидентов

👉Переработка нефти в России падает из-за санкций

👉Выдача потребительских кредитов резко упала

👉Платежи по российским еврооблигациям не доходят до российских инвесторов

👉ЕС не сможет быстро заместить российский уголь австралийским

https://smart-lab.ru/blog/news/784840.php

#nmtp #gazp

👉Отказ ФРГ от российского газа приведет к дефициту продовольствия и всплеску эпидемий

👉ФАС может резко увеличить индексацию железнодорожных тарифов

👉Стивидоры хотят вернуть расчеты в валюте для нерезидентов

👉Переработка нефти в России падает из-за санкций

👉Выдача потребительских кредитов резко упала

👉Платежи по российским еврооблигациям не доходят до российских инвесторов

👉ЕС не сможет быстро заместить российский уголь австралийским

https://smart-lab.ru/blog/news/784840.php

#nmtp #gazp

smart-lab.ru

Обзор прессы: уголь, еврооблигации, потребительские кредиты, НПЗ, морские порты, РЖД, газ — 23/03/22

Отказ ФРГ от российского газа приведет к дефициту продовольствия и всплеску эпидемий Отказ ФРГ от поставок российского газа может

Обзор прессы: СПГ, НМТП, Альфа-банк, Роснано, уголь, газ — 06/05/22

👉Глава МИД Австрии подтвердил отказ платить за российский газ в рублях

👉Азия в марте не компенсировала угольщикам РФ падение экспорта в Европу

👉Дочерние банки европейских групп готовят к смене собственников

👉«Роснано» нарушила ковенанты по бондам на 10 млрд руб

👉«Банк ЦентрКредит» купил «Альфа-банк Казахстан»

👉Генпрокуратура хочет конфисковать $750 млн, вырученных от продажи Новороссийского порта

👉Минэнерго предлагает либерализовать экспорт сжиженного газа из Заполярья

https://smart-lab.ru/blog/news/799559.php

#nmtp #gazp

👉Глава МИД Австрии подтвердил отказ платить за российский газ в рублях

👉Азия в марте не компенсировала угольщикам РФ падение экспорта в Европу

👉Дочерние банки европейских групп готовят к смене собственников

👉«Роснано» нарушила ковенанты по бондам на 10 млрд руб

👉«Банк ЦентрКредит» купил «Альфа-банк Казахстан»

👉Генпрокуратура хочет конфисковать $750 млн, вырученных от продажи Новороссийского порта

👉Минэнерго предлагает либерализовать экспорт сжиженного газа из Заполярья

https://smart-lab.ru/blog/news/799559.php

#nmtp #gazp

smart-lab.ru

Обзор прессы: СПГ, НМТП, Альфа-банк, Роснано, уголь, газ — 06/05/22

Глава МИД Австрии подтвердил отказ платить за российский газ в рублях Австрия не будет платить за получаемый из России

🧰 Что нас ждет в дивидендных акциях?

автор: Георгий Аведиков

Настало время оценить текущее состояние дел у российских компаний. Основная часть санкций уже введена, каждый следующий пакет согласовывать становится все сложнее, они сильно бьют и по экономикам стран, которые их принимают. Я думаю, что сейчас можно встать, отряхнуться и осмотреться, что осталось и какая там ситуация.

📌Газпром #GAZP — основная часть бизнеса пока не пострадала, но уже есть понимание, что в перспективе придется менять рынки сбыта и строить под это инфраструктуру. В ближайшие 3-5 лет ЕС не сможет отказаться от газа РФ, а с учетом текущих цен мы можем увидеть рекордные дивиденды за 2022 год (если заплатят). За 2021 год совет директоров рекомендовал выплатить 52,53 руб. на акцию, что весьма не плохо и соответствует див. политике. Подробнее компанию разбирали ранее.

💰 Дивиденды по итогам 2021 года — 52,53 руб.

⏳Последний день покупки акций с дивами: 18.07.2022

📌МТС #MTSS — в этом году компания нас порадовала рекордными дивидендами, за что спасибо надо сказать АФК Системе, которая тоже остро нуждается в финансах и качает деньги из всех дочек. В рамках див. политики нам обещают 28 руб. на акцию, думаю, что примерно на такую выплату стоит рассчитывать по итогам 2022 года. Ситуация с долговой нагрузкой пока не решается, она плавно ползет вверх, что не вселяет оптимизма, фактически выплаты сейчас идут в долг. Также компания перенесла объявление новой див. политики, но это ожидаемо, сейчас не лучшее время для этого. Пока идея остается в силе, но долю на компанию я сократил из-за ранее описанных проблем.

💰 — 33,85 руб. ⏳- 08.07.2022

📌Сургутнефтегаз преф #SNGSP — одна из старейших идей для тех, кто хочет инвестировать в доллар и получать хорошие дивиденды от курсовых разниц. До прошлой недели идея выглядела вполне интересно, нефтяной бизнес продолжает зарабатывать, а курс доллара, если не в этом году, то в следующем должен подрасти. Но в связи с ограничениями по валютным вкладам бизнес скорее всего больше не сможет инвестировать в валюте под ставку выше 0,1%, а может быть вообще придется кубышку менять на другие валюты. Здесь пока большая неопределенность, я решил посмотреть со стороны и не добавлять идею в портфель.

💰 — 4,73 руб. ⏳- 18.07.2022

📌ОГК-2 #OGKB — вслед за материнской компанией (Газпромом) объявила дивиденды в размере 50% от скорр. чистой прибыли. Генерация всегда считалась защитным активом в период неопределенности на мировых рынках. Сейчас же ситуация немного иная, в связи с ограничением экспорта производство в РФ в среднесрочной перспективе может снизиться, что приведет к падению спроса и на э/э. Подробнее бизнес разбирали в прошлом посте. Я пока акции держу, но скоро начну фиксировать, думаю.

💰 — 0,0966 руб. ⏳- 18.07.2022

📌НМТП #NMTP — в этот раз компания решила выплатить дивиденды, что немного снизило пессимизм в отношении бизнеса. НМТП может стать одним из бенефициаров эмбарго на нефть со стороны ЕС в будущем. Удобное географическое положение портов позволяет отправлять нефть и нефтепродукты в любую часть света. Данные за последние 4 месяца показывают хороший прирост грузооборота (отчетность компания пока не публикует). Я немного нарастил позицию, посмотрим, что из этого выйдет.

💰 — 0,54 руб. ⏳- 08.07.2022

Несмотря на некоторые проблемы с иностранными активами, которые заморожены или уже обнулились (FXRB) приходящие дивиденды восполнят потери. Дивидендная стратегия в текущей ситуации себя полностью оправдывает. Ниже привожу скрин див. потоков по секторам в портфеле из тех компаний, кто уже объявил о выплате. Пока энергетический сектор лучший (нефтегаз + генерация).

https://smart-lab.ru/blog/813374.php

автор: Георгий Аведиков

Настало время оценить текущее состояние дел у российских компаний. Основная часть санкций уже введена, каждый следующий пакет согласовывать становится все сложнее, они сильно бьют и по экономикам стран, которые их принимают. Я думаю, что сейчас можно встать, отряхнуться и осмотреться, что осталось и какая там ситуация.

📌Газпром #GAZP — основная часть бизнеса пока не пострадала, но уже есть понимание, что в перспективе придется менять рынки сбыта и строить под это инфраструктуру. В ближайшие 3-5 лет ЕС не сможет отказаться от газа РФ, а с учетом текущих цен мы можем увидеть рекордные дивиденды за 2022 год (если заплатят). За 2021 год совет директоров рекомендовал выплатить 52,53 руб. на акцию, что весьма не плохо и соответствует див. политике. Подробнее компанию разбирали ранее.

💰 Дивиденды по итогам 2021 года — 52,53 руб.

⏳Последний день покупки акций с дивами: 18.07.2022

📌МТС #MTSS — в этом году компания нас порадовала рекордными дивидендами, за что спасибо надо сказать АФК Системе, которая тоже остро нуждается в финансах и качает деньги из всех дочек. В рамках див. политики нам обещают 28 руб. на акцию, думаю, что примерно на такую выплату стоит рассчитывать по итогам 2022 года. Ситуация с долговой нагрузкой пока не решается, она плавно ползет вверх, что не вселяет оптимизма, фактически выплаты сейчас идут в долг. Также компания перенесла объявление новой див. политики, но это ожидаемо, сейчас не лучшее время для этого. Пока идея остается в силе, но долю на компанию я сократил из-за ранее описанных проблем.

💰 — 33,85 руб. ⏳- 08.07.2022

📌Сургутнефтегаз преф #SNGSP — одна из старейших идей для тех, кто хочет инвестировать в доллар и получать хорошие дивиденды от курсовых разниц. До прошлой недели идея выглядела вполне интересно, нефтяной бизнес продолжает зарабатывать, а курс доллара, если не в этом году, то в следующем должен подрасти. Но в связи с ограничениями по валютным вкладам бизнес скорее всего больше не сможет инвестировать в валюте под ставку выше 0,1%, а может быть вообще придется кубышку менять на другие валюты. Здесь пока большая неопределенность, я решил посмотреть со стороны и не добавлять идею в портфель.

💰 — 4,73 руб. ⏳- 18.07.2022

📌ОГК-2 #OGKB — вслед за материнской компанией (Газпромом) объявила дивиденды в размере 50% от скорр. чистой прибыли. Генерация всегда считалась защитным активом в период неопределенности на мировых рынках. Сейчас же ситуация немного иная, в связи с ограничением экспорта производство в РФ в среднесрочной перспективе может снизиться, что приведет к падению спроса и на э/э. Подробнее бизнес разбирали в прошлом посте. Я пока акции держу, но скоро начну фиксировать, думаю.

💰 — 0,0966 руб. ⏳- 18.07.2022

📌НМТП #NMTP — в этот раз компания решила выплатить дивиденды, что немного снизило пессимизм в отношении бизнеса. НМТП может стать одним из бенефициаров эмбарго на нефть со стороны ЕС в будущем. Удобное географическое положение портов позволяет отправлять нефть и нефтепродукты в любую часть света. Данные за последние 4 месяца показывают хороший прирост грузооборота (отчетность компания пока не публикует). Я немного нарастил позицию, посмотрим, что из этого выйдет.

💰 — 0,54 руб. ⏳- 08.07.2022

Несмотря на некоторые проблемы с иностранными активами, которые заморожены или уже обнулились (FXRB) приходящие дивиденды восполнят потери. Дивидендная стратегия в текущей ситуации себя полностью оправдывает. Ниже привожу скрин див. потоков по секторам в портфеле из тех компаний, кто уже объявил о выплате. Пока энергетический сектор лучший (нефтегаз + генерация).

https://smart-lab.ru/blog/813374.php

{kind=link}

Почему я отдаю предпочтение ДВМП?.

Автор: Алексей Юрченков

Ранее я разбирал НМТП и пришел к выводу о том, что ставка на рост нефтеперевалки может не сыграть. Из портовых логистов, доступных на Мосбирже остается ДВМП. Посмотрим что у него положительного.

⚡️Перспективы.

1. Ситуация в РФ

Дальнейшая переориентация на восток, увеличение доли Китая в экспорте и импорте может обеспечить инерцию развития минимум на 1,5-2 года года.

За это время при текущем околонулевом уровне чистого долга компания может вполне выйти на возможность более крупных инвестиций в развитие морского сегмента. Конечно OOCL и Maersk-ом FESCO в ближайшие два три года не станет, но перспективы в этом направлении безусловно огромны на фоне текущей ситуации. И то, что ДВМП стал активно заниматься флотом в последний год подтверждает эту мысль.

Уровень контейнеризации в России в два раза ниже, чем в Европе. Ожидается, что в ближайшие 10 лет контейнеризация в России вырастет с 10 до 20 %.

Увеличение потребности в Ро-ро и операций с китайскими автомобилями. Интересно а как обстоят дела с платформами для их ж/д транспортировки? Мне почему то видится, что здесь ооогромная ниша.

2. Учет и открытость.

В отличии от НМТП, которая раскрывает информацию больше для галочки (и это даже не связано с ограничением в предоставлении информации в этом году), тут все разложено предельно подробно. Сегменты очень качественно определены с точки зрения бизнес-единиц. То есть не просто тупая география, как у НМТП, здесь именно бизнес-сегменты по специализации услуг. Компания распределяет по сегментам не только прямые и управленческие расходы, а даже финансовые и прочие. Если бы они еще предоставляли готовый для анализа табличный файл, как делает например GlobalPorts, – был бы просто топ информационной открытости.

3. Управленческая команда и внутренние факторы

Судя по различным интервью у команды чувствуется огромная мотивация к развитию, у компании есть четкий вектор развития. Очень красноречивый факт: с момента приобретения FESCO в конце 2012 года предыдущей командой инвесторов (Магомедов-Гарбер) стоимость компании сложилась в 4,5 раза за 4 года, потом был небольшой рост до момента посадки Магомедова. Но настоящий расцвет компании пришелся именно на текущую команду. Они не только восстановили стоимость FESCO до уровня продажи компании Сергеем Генераловым, но сделали еще плюс 4 конца за два года. И все это в условиях того, что есть проблемы с мажоритарием. Поэтому как только решится вопрос с Магомедовым или его долей – стоимость ДВМП сильно улетит вверх. Кроме того, компания обладает сильным брендом FESCO, которому доверяют на рынке.

Полную статью с графиками, слайдами и мыслями о негативных факторах читайте на Смартлабе или в лонгриде ниже!

👉https://smart-lab.ru/blog/853131.php

#NMTP

#FESH

Автор: Алексей Юрченков

Ранее я разбирал НМТП и пришел к выводу о том, что ставка на рост нефтеперевалки может не сыграть. Из портовых логистов, доступных на Мосбирже остается ДВМП. Посмотрим что у него положительного.

⚡️Перспективы.

1. Ситуация в РФ

Дальнейшая переориентация на восток, увеличение доли Китая в экспорте и импорте может обеспечить инерцию развития минимум на 1,5-2 года года.

За это время при текущем околонулевом уровне чистого долга компания может вполне выйти на возможность более крупных инвестиций в развитие морского сегмента. Конечно OOCL и Maersk-ом FESCO в ближайшие два три года не станет, но перспективы в этом направлении безусловно огромны на фоне текущей ситуации. И то, что ДВМП стал активно заниматься флотом в последний год подтверждает эту мысль.

Уровень контейнеризации в России в два раза ниже, чем в Европе. Ожидается, что в ближайшие 10 лет контейнеризация в России вырастет с 10 до 20 %.

Увеличение потребности в Ро-ро и операций с китайскими автомобилями. Интересно а как обстоят дела с платформами для их ж/д транспортировки? Мне почему то видится, что здесь ооогромная ниша.

2. Учет и открытость.

В отличии от НМТП, которая раскрывает информацию больше для галочки (и это даже не связано с ограничением в предоставлении информации в этом году), тут все разложено предельно подробно. Сегменты очень качественно определены с точки зрения бизнес-единиц. То есть не просто тупая география, как у НМТП, здесь именно бизнес-сегменты по специализации услуг. Компания распределяет по сегментам не только прямые и управленческие расходы, а даже финансовые и прочие. Если бы они еще предоставляли готовый для анализа табличный файл, как делает например GlobalPorts, – был бы просто топ информационной открытости.

3. Управленческая команда и внутренние факторы

Судя по различным интервью у команды чувствуется огромная мотивация к развитию, у компании есть четкий вектор развития. Очень красноречивый факт: с момента приобретения FESCO в конце 2012 года предыдущей командой инвесторов (Магомедов-Гарбер) стоимость компании сложилась в 4,5 раза за 4 года, потом был небольшой рост до момента посадки Магомедова. Но настоящий расцвет компании пришелся именно на текущую команду. Они не только восстановили стоимость FESCO до уровня продажи компании Сергеем Генераловым, но сделали еще плюс 4 конца за два года. И все это в условиях того, что есть проблемы с мажоритарием. Поэтому как только решится вопрос с Магомедовым или его долей – стоимость ДВМП сильно улетит вверх. Кроме того, компания обладает сильным брендом FESCO, которому доверяют на рынке.

Полную статью с графиками, слайдами и мыслями о негативных факторах читайте на Смартлабе или в лонгриде ниже!

👉https://smart-lab.ru/blog/853131.php

#NMTP

#FESH

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

📈НМТП прибавляет более 7% без явных новостей, с начала года акции серьёзно обгоняют индекс.

Читать далее

👉 https://smartlab.news/i/76390

#NMTP

Читать далее

👉 https://smartlab.news/i/76390

#NMTP

{kind=link}

Рынок поверил в перспективы дивидендов НМТП и скорую приватизацию.

• Сокращение долга до нуля позволит НМТП выйти на пиковые дивиденды в 2023 году.

• Феноменальные растущие результаты увеличат капитализацию, при приватизации, c текущих $2 млрд. до справедливой оценки на IPO — $4.9 млрд.

• РЖД готовы продать свой пакет в НМТП.

• Возможная схема сделки с акциями НМТП может состоять из двух этапов.

• Прогнозируется полная выплата долга и становление НМТП "денежной машиной" по выплате дивидендов.

• Ожидаемая выплата дивидендов за 2023 год - 1,2 руб. на акцию, в 2024 году - 1,3 руб., в 2025 году - 1,4-1,5 руб.

• Прогнозируется рост объемов перевалки и выручки НМТП.

• НМТП уже выплатила значительную часть своего долга и будет полностью его погашать к 2023 году.

• Участие в специальных корпоративных событиях позволяет НМТП получать высокие дивиденды.

• Приватизация НМТП может принести значительные доходы в бюджет и использоваться для развития дальневосточных транспортных проектов.

• Предполагается, что фонд или дружественные инвесторы могут выкупить пакет акций у Росимущества, а Транснефть может увеличить свою долю в НМТП.

• Прогнозируется рост капитализации НМТП после приватизации, достижение справедливой оценки на IPO.

• НМТП ожидает рост объемов перевалки и выручки благодаря строительству новых терминалов и увеличению тарифов.

• Рост объемов перевалки прогнозируется на 8% и рост выручки на 19% в результате увеличения тарифов и роста спроса на услуги НМТП.

⚡️Полную статью читайте на Смартлабе:

https://smart-lab.ru/929075

Автор: Дмитрий Кумановский

#NMTP держим?

👍— конечно!

🐳— нет!

• Сокращение долга до нуля позволит НМТП выйти на пиковые дивиденды в 2023 году.

• Феноменальные растущие результаты увеличат капитализацию, при приватизации, c текущих $2 млрд. до справедливой оценки на IPO — $4.9 млрд.

• РЖД готовы продать свой пакет в НМТП.

• Возможная схема сделки с акциями НМТП может состоять из двух этапов.

• Прогнозируется полная выплата долга и становление НМТП "денежной машиной" по выплате дивидендов.

• Ожидаемая выплата дивидендов за 2023 год - 1,2 руб. на акцию, в 2024 году - 1,3 руб., в 2025 году - 1,4-1,5 руб.

• Прогнозируется рост объемов перевалки и выручки НМТП.

• НМТП уже выплатила значительную часть своего долга и будет полностью его погашать к 2023 году.

• Участие в специальных корпоративных событиях позволяет НМТП получать высокие дивиденды.

• Приватизация НМТП может принести значительные доходы в бюджет и использоваться для развития дальневосточных транспортных проектов.

• Предполагается, что фонд или дружественные инвесторы могут выкупить пакет акций у Росимущества, а Транснефть может увеличить свою долю в НМТП.

• Прогнозируется рост капитализации НМТП после приватизации, достижение справедливой оценки на IPO.

• НМТП ожидает рост объемов перевалки и выручки благодаря строительству новых терминалов и увеличению тарифов.

• Рост объемов перевалки прогнозируется на 8% и рост выручки на 19% в результате увеличения тарифов и роста спроса на услуги НМТП.

⚡️Полную статью читайте на Смартлабе:

https://smart-lab.ru/929075

Автор: Дмитрий Кумановский

#NMTP держим?

👍— конечно!

🐳— нет!

{kind=link}

НМТП или ДВМП?

Крупнейшие российские порты НМТП и ДВМП представили свои финансовые результаты по МСФО за 6 мес. 2023 года, а значит самое время подвести промежуточные итоги.

ДВМП с января по июнь увеличил выручку на +8,7% (г/г) до 91,7 млрд руб., в то время как НМТП не стал раскрывать прошлогодние результаты и только лишь указал фактическое значение выручки за текущий год, которая составила 34,6 млрд руб.

Вплоть до 2018 года новороссийцы опережали своего дальневосточного конкурента по выручке, однако затем ДВМП стал активно масштабировать бизнес и превратился в одну из крупнейших отечественных логистических компаний.

Все последние годы ДВМП наращивает транспортные активы и расширяет портовую инфраструктуру во Владивостоке, а у НМТП за это время вспоминается лишь продажа банку ВТБ зернового терминала, который генерировал для компании неплохой доход. Амбициозная стратегия развития ДВМП позволила компании кратно вырасти.

Рентабельность по EBITDA у ДВМП в отчётном периоде сократилась до 39,3%, из-за роста административных расходов, в то время как у НМТП этот показатель составил внушительные 70,8%.

На первый взгляд, новороссийский порт с этой точки зрения выглядит как более интересный бизнес, поскольку его маржинальность почти в 2 раза выше, однако на рынке акций не менее важным фактором является темп роста бизнеса, а с этим у НМТП не всё так гладко.

К примеру, если мы сравним финансовые результаты обеих компаний с первым полугодием 2021 года, то у новороссийцев показатель EBITDA вырос на +30%, а у ДВМП аж на +80%.

Идём дальше. Благодаря положительной валютной переоценке чистая прибыль ДВМП выросла по итогам 6m2023 в 2,2 разадо 31,3 млрд руб., в то время как прибыль НМТП составила 17,8 млрд руб. (напомню, сравнить с прошлым годом возможности нет).

Дальневосточная компания всю чистую прибыль направляет в развитие и планирует так делать вплоть до 2025 года, а новороссийская половину своей чистой прибыли направляет на дивиденды, и на этом фоне вклад первого полугодия составил 0,475 руб. на акцию.

Если взять оптимистичный сценарий, при котором по итогам 2023 года дивиденды НМТП составят 1 руб., то инвесторы в этом случае могут рассчитывать на ДД=6,6%, при этом последние два года ДД была чуть выше 9%. В августе капитализация компании резко выросла почти наполовину, поэтому доходность уже не выглядит столь привлекательной, как в былые времена.

У НМТП отсутствует чистый долг: объём кэша на балансе превышает займы почти на 24 млрд руб. Впрочем, и у ДВМП показатель NetDebt/EBITDA составляет символические 0,15х, и по большому счёту можно считать, что долгов здесь тоже нет. Делаем вывод: у обеих компаний крепкий баланс.

Может ли НМТП выплавить дивиденды больше половины прибыли с учётом гигантского объема кэша на балансе? Такой сценарий маловероятен, поскольку мажоритарий в лице Транснефти планирует провести модернизацию портовой инфраструктуры.

Первый этап должен завершиться вводом в эксплуатацию перегрузочного комплекса уже в 2025 году, что позволит увеличить грузооборот на 12 млн тонн (с текущих 147,4 млн тонн по итогам 2022 года).

Рассмотрим сценарий, при котором показатели EBITDA у ДВМП и НМТП по итогам 2023 года составят 70 и 50 млрд руб. соответственно. В этом случае мультипликатор EV/EBITDA у первого будет4,8х, а у второго 5,3х, в то время как среднестатистической нормой для данных компаний является значение 5х.

Какой вывод приходит на ум? Правильно — на текущих уровнях бумаги выглядят неинтересно с точки зрения разумных инвестиций, и по большому счёту оценены рынком справедливо.

Поэтому даже если вам сильно хочется стать акционерами НМТП или ДВМП, лучше возьмите волю в кулак и дождитесь хорошей коррекции.

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/937746

Голосуем?

👍— #FESH

❤️— #NMTP

Крупнейшие российские порты НМТП и ДВМП представили свои финансовые результаты по МСФО за 6 мес. 2023 года, а значит самое время подвести промежуточные итоги.

ДВМП с января по июнь увеличил выручку на +8,7% (г/г) до 91,7 млрд руб., в то время как НМТП не стал раскрывать прошлогодние результаты и только лишь указал фактическое значение выручки за текущий год, которая составила 34,6 млрд руб.

Вплоть до 2018 года новороссийцы опережали своего дальневосточного конкурента по выручке, однако затем ДВМП стал активно масштабировать бизнес и превратился в одну из крупнейших отечественных логистических компаний.

Все последние годы ДВМП наращивает транспортные активы и расширяет портовую инфраструктуру во Владивостоке, а у НМТП за это время вспоминается лишь продажа банку ВТБ зернового терминала, который генерировал для компании неплохой доход. Амбициозная стратегия развития ДВМП позволила компании кратно вырасти.

Рентабельность по EBITDA у ДВМП в отчётном периоде сократилась до 39,3%, из-за роста административных расходов, в то время как у НМТП этот показатель составил внушительные 70,8%.

На первый взгляд, новороссийский порт с этой точки зрения выглядит как более интересный бизнес, поскольку его маржинальность почти в 2 раза выше, однако на рынке акций не менее важным фактором является темп роста бизнеса, а с этим у НМТП не всё так гладко.

К примеру, если мы сравним финансовые результаты обеих компаний с первым полугодием 2021 года, то у новороссийцев показатель EBITDA вырос на +30%, а у ДВМП аж на +80%.

Идём дальше. Благодаря положительной валютной переоценке чистая прибыль ДВМП выросла по итогам 6m2023 в 2,2 разадо 31,3 млрд руб., в то время как прибыль НМТП составила 17,8 млрд руб. (напомню, сравнить с прошлым годом возможности нет).

Дальневосточная компания всю чистую прибыль направляет в развитие и планирует так делать вплоть до 2025 года, а новороссийская половину своей чистой прибыли направляет на дивиденды, и на этом фоне вклад первого полугодия составил 0,475 руб. на акцию.

Если взять оптимистичный сценарий, при котором по итогам 2023 года дивиденды НМТП составят 1 руб., то инвесторы в этом случае могут рассчитывать на ДД=6,6%, при этом последние два года ДД была чуть выше 9%. В августе капитализация компании резко выросла почти наполовину, поэтому доходность уже не выглядит столь привлекательной, как в былые времена.

У НМТП отсутствует чистый долг: объём кэша на балансе превышает займы почти на 24 млрд руб. Впрочем, и у ДВМП показатель NetDebt/EBITDA составляет символические 0,15х, и по большому счёту можно считать, что долгов здесь тоже нет. Делаем вывод: у обеих компаний крепкий баланс.

Может ли НМТП выплавить дивиденды больше половины прибыли с учётом гигантского объема кэша на балансе? Такой сценарий маловероятен, поскольку мажоритарий в лице Транснефти планирует провести модернизацию портовой инфраструктуры.

Первый этап должен завершиться вводом в эксплуатацию перегрузочного комплекса уже в 2025 году, что позволит увеличить грузооборот на 12 млн тонн (с текущих 147,4 млн тонн по итогам 2022 года).

Рассмотрим сценарий, при котором показатели EBITDA у ДВМП и НМТП по итогам 2023 года составят 70 и 50 млрд руб. соответственно. В этом случае мультипликатор EV/EBITDA у первого будет4,8х, а у второго 5,3х, в то время как среднестатистической нормой для данных компаний является значение 5х.

Какой вывод приходит на ум? Правильно — на текущих уровнях бумаги выглядят неинтересно с точки зрения разумных инвестиций, и по большому счёту оценены рынком справедливо.

Поэтому даже если вам сильно хочется стать акционерами НМТП или ДВМП, лучше возьмите волю в кулак и дождитесь хорошей коррекции.

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/937746

Голосуем?

👍— #FESH

❤️— #NMTP

{kind=link}