Обзор прессы: уголь, Новатэк, Русал, Ростелеком, ФНБ — 28/07/22

👉Счетная палата предложила исключить из ФНБ замороженные валютные активы

👉Банки недовольны расценками «Ростелекома» за доступ к биометрии

👉«Русал» второй год не может получить бывший актив «ВИМ-Авиа»

👉«Арктик СПГ-2» переплатформляет подрядчиков. Основной объем работ вместо иностранцев возьмет на себя НИПИГАЗ

👉Поставки украинского угля в Европу выросли до рекордных значений за последние годы

👉В РФ предложили отменить льготы для авиации и авиапрома

👉Банки более трети акций и облигаций продавали под видом вкладов

https://smart-lab.ru/blog/news/823815.php

#rual #rtkm #nvtk

👉Счетная палата предложила исключить из ФНБ замороженные валютные активы

👉Банки недовольны расценками «Ростелекома» за доступ к биометрии

👉«Русал» второй год не может получить бывший актив «ВИМ-Авиа»

👉«Арктик СПГ-2» переплатформляет подрядчиков. Основной объем работ вместо иностранцев возьмет на себя НИПИГАЗ

👉Поставки украинского угля в Европу выросли до рекордных значений за последние годы

👉В РФ предложили отменить льготы для авиации и авиапрома

👉Банки более трети акций и облигаций продавали под видом вкладов

https://smart-lab.ru/blog/news/823815.php

#rual #rtkm #nvtk

smart-lab.ru

Обзор прессы: уголь, Новатэк, Русал, Ростелеком, ФНБ — 28/07/22

Счетная палата предложила исключить из ФНБ замороженные валютные активы Счетная палата внесла ряд предложений, направленных на повышение сохранности ФНБ

July 28, 2022

Обзор прессы: уголь, Русагро, Новатэк, карта МИР — 10/08/22

👉ЦБ инициирует импортозамещение индексов

👉ЕС нарастил импорт угля перед запретом на его поставки из России

👉Минпромторг предрек цветной металлургии бурный рост в 2025-2030 годах

👉Компания «Эльгауголь» займется геологоразведкой в Якутии

👉Энергоснабжение проекта «Арктик СПГ-2» может обеспечить турецкая плавучая станция

👉В Турции оказали теплый прием картам «Мир» российских подсанкционных игроков

👉«Русагро» займется выпуском детских каш

👉Крупнейшая грузовая авиагруппа «Волга-Днепр» сократит более 200 пилотов Boeing

👉Вступил в силу полный запрет на импорт российского угля в Евросоюз

https://smart-lab.ru/blog/news/827496.php

#agro #nvtk

👉ЦБ инициирует импортозамещение индексов

👉ЕС нарастил импорт угля перед запретом на его поставки из России

👉Минпромторг предрек цветной металлургии бурный рост в 2025-2030 годах

👉Компания «Эльгауголь» займется геологоразведкой в Якутии

👉Энергоснабжение проекта «Арктик СПГ-2» может обеспечить турецкая плавучая станция

👉В Турции оказали теплый прием картам «Мир» российских подсанкционных игроков

👉«Русагро» займется выпуском детских каш

👉Крупнейшая грузовая авиагруппа «Волга-Днепр» сократит более 200 пилотов Boeing

👉Вступил в силу полный запрет на импорт российского угля в Евросоюз

https://smart-lab.ru/blog/news/827496.php

#agro #nvtk

smart-lab.ru

Обзор прессы: уголь, Русагро, Новатэк, карта МИР — 10/08/22

ЦБ инициирует импортозамещение индексов Банк России намерен до конца года инициировать разработку законодательства, регулирующего формирование индикаторов финансового и товарного

August 10, 2022

Обзор прессы: Сбербанк, Газпром, СПГ, Новатэк — 24/08/22

👉ЦБ оценивает масштаб заблокированных активов

👉Альтернативу вкладам и акциям составили рентные фонды

👉ФАС хочет сформировать национальные индексы цен на нефть и нефтегазохимию

👉НОВАТЭК прекратит поставки СПГ бывшей структуре «Газпрома» в Германии

👉Программа локализации оборудования для СПГ-проектов не получит бюджетных денег

👉Ethiopian Airlines предлагают альтернативный хаб в Аддис-Абебе

👉Bloomberg: оператор «Сахалина-2» предложил покупателям СПГ платить в рублях из-за санкций

👉Сбербанк не получит контроль в «О2О Холдинге» после раздела активов с VK

https://smart-lab.ru/blog/news/831571.php

#gazp #sber #nvtk

👉ЦБ оценивает масштаб заблокированных активов

👉Альтернативу вкладам и акциям составили рентные фонды

👉ФАС хочет сформировать национальные индексы цен на нефть и нефтегазохимию

👉НОВАТЭК прекратит поставки СПГ бывшей структуре «Газпрома» в Германии

👉Программа локализации оборудования для СПГ-проектов не получит бюджетных денег

👉Ethiopian Airlines предлагают альтернативный хаб в Аддис-Абебе

👉Bloomberg: оператор «Сахалина-2» предложил покупателям СПГ платить в рублях из-за санкций

👉Сбербанк не получит контроль в «О2О Холдинге» после раздела активов с VK

https://smart-lab.ru/blog/news/831571.php

#gazp #sber #nvtk

smart-lab.ru

Обзор прессы: Сбербанк, Газпром, СПГ, Новатэк — 24/08/22

ЦБ оценивает масштаб заблокированных активов ЦБ ждет от банков и их дочерних структур планы по работе с заблокированными из-за

August 24, 2022

Обзор прессы: Новатэк, РЖД, Алроса, Газпром, доллар — 08/09/22

👉Замглавы Минфина Алексей Моисеев — РБК: «Я считаю, что доллар не нужен»

👉«Газпром» построит заводы по производству СПГ и нефтепродуктов на Сахалине

👉Банкротство Nord Stream 2 AG приостановлено до января 2023 года

👉АЛРОСА предложит вложиться в бриллианты по-новому

👉Власти задумались о балансировке грузовых потоков

👉Крупнейшие банки начали предлагать гражданам наличную валюту дружественных стран

👉Госкомпании обяжут составить планы по использованию токсичных валют

👉«Новатэк» отложил проект по производству аммиака и водорода «Обский ГХК»

👉Минфин предложил разрешить самостоятельно инвестировать пенсионные накопления

👉ЦБ и Минфин предложили ввести безотзывные депозиты со 100%-ным страхованием АСВ

#gazp #alrs #nvtk

👉Замглавы Минфина Алексей Моисеев — РБК: «Я считаю, что доллар не нужен»

👉«Газпром» построит заводы по производству СПГ и нефтепродуктов на Сахалине

👉Банкротство Nord Stream 2 AG приостановлено до января 2023 года

👉АЛРОСА предложит вложиться в бриллианты по-новому

👉Власти задумались о балансировке грузовых потоков

👉Крупнейшие банки начали предлагать гражданам наличную валюту дружественных стран

👉Госкомпании обяжут составить планы по использованию токсичных валют

👉«Новатэк» отложил проект по производству аммиака и водорода «Обский ГХК»

👉Минфин предложил разрешить самостоятельно инвестировать пенсионные накопления

👉ЦБ и Минфин предложили ввести безотзывные депозиты со 100%-ным страхованием АСВ

#gazp #alrs #nvtk

September 8, 2022

⚡️ Есть ли сейчас актуальные идеи на рынках?

Автор: TAUREN

Вы знаете, что доля акций у меня в портфеле сейчас меньше 10% и есть опционы пут на некоторые американские голубые фишки. Я пока сильно загружать портфель акциями не планирую, на это есть фундаментальные причины, которые я регулярно здесь публикую.

Однако, среди среди подписчиков есть желающие немного наполнить портфели по текущим ценам, поэтому перечисляю список компаний, которые я бы купил сейчас, если бы захотел рискнуть.

🇷🇺 По рынку РФ:

1. Сбербанк (#SBER) — с момента обзора от 4 марта 2022 г фундаментально мнение по компании не изменилось. Если закрыть глаза на новую волну экономических и политических рисков, то цену акций ближе к 170-175 рублям можно увидеть.

2. ГМК Норникель (#GMKN) — с момента обзора от 16.06.2022 г общее мнение по компании не менялось. Как ни крути, корзина металлов компании востребована. Если из-за удара по мировому спросу цены на Никель, Медь и Палладий не рухнут на десятки % или хотя бы произойдет сильное ослабление рубля до 75 р за $, то цену акций близкую к 20000 рублей можно будет увидеть довольно быстро.

3. Полюс Золото (#PLZL) — 26.09.2022 был обзор, мнение по золотодобытчику с тех пор не менялось. Компания со своей себестоимостью добычи может пережить практически любой финансовый кризис, поэтому денежные потоки здесь у инвесторов практически гарантированы. До 8000 рублей акции вполне могут вырасти (но, не факт, что быстро).

• Группа Позитив (#POSI), ИнтерРАО (#IRAO), КуйбышевАзот

(#KAZT), Мосбиржа (#MOEX).

👆Большого потенциала роста акции данных компаний не имеют, но их бизнесу и денежным потокам мало что угрожает. 3 из 4 не отказались от выплат дивидендов в 2022м году. Список можно дополнить компанией Новатэк (#NVTK), но дисконта здесь нет, есть риски и нормальные дивиденды. Сомневаюсь, что санкции не повлияют на реализацию СПГ-проектов, запуск которых заложен в цене акций, отчетности мы не видим.

👉 Остальные бумаги на рынке РФ явно стоят дороговато, имеет иностранную юрисдикцию, либо иные подводные камни.

🇺🇸 По рынку США:

AMD (#AMD), Intel (#INTC), Micron (#MU) и QUALCOMM

(#QCOM) — то, что более-менее интересно и имеет хороший потенциал роста.

Однако, как я уже говорил, что меня смущает то, как сильно подешевел именно полупроводниковый сектор (даже QUALCOMM, у которого финансовая отчетность отличная отчетность и прогнозы). Думаю, что инвесторы закладывают реализацию обострения в Тайване, либо что-то еще. Если это окажется правдой, то ASML Holding N.V.(производитель оборудования для массового производства полупроводников) вполне оправданно продолжает стоить достаточно дорого.

👉 На зарубежных рынках больше интересных компаний по текущим ценам и в текущих условиях не вижу. Практически во всем, что сильно подешевело есть нюансы в виде огромных долгов, которые скоро придется перезанимать по рекордным за десятилетия в ставкам и прочем… Многие относительно стабильные компании торгуются не так далеко от своих максимумов.

😊Всем продуктивного дня! В ближайшие пару недель будет много интересных отчетов и важных рыночных событий.

Обсудить пост на Смартлабе:

https://smart-lab.ru/blog/848464.php

Автор: TAUREN

Вы знаете, что доля акций у меня в портфеле сейчас меньше 10% и есть опционы пут на некоторые американские голубые фишки. Я пока сильно загружать портфель акциями не планирую, на это есть фундаментальные причины, которые я регулярно здесь публикую.

Однако, среди среди подписчиков есть желающие немного наполнить портфели по текущим ценам, поэтому перечисляю список компаний, которые я бы купил сейчас, если бы захотел рискнуть.

🇷🇺 По рынку РФ:

1. Сбербанк (#SBER) — с момента обзора от 4 марта 2022 г фундаментально мнение по компании не изменилось. Если закрыть глаза на новую волну экономических и политических рисков, то цену акций ближе к 170-175 рублям можно увидеть.

2. ГМК Норникель (#GMKN) — с момента обзора от 16.06.2022 г общее мнение по компании не менялось. Как ни крути, корзина металлов компании востребована. Если из-за удара по мировому спросу цены на Никель, Медь и Палладий не рухнут на десятки % или хотя бы произойдет сильное ослабление рубля до 75 р за $, то цену акций близкую к 20000 рублей можно будет увидеть довольно быстро.

3. Полюс Золото (#PLZL) — 26.09.2022 был обзор, мнение по золотодобытчику с тех пор не менялось. Компания со своей себестоимостью добычи может пережить практически любой финансовый кризис, поэтому денежные потоки здесь у инвесторов практически гарантированы. До 8000 рублей акции вполне могут вырасти (но, не факт, что быстро).

• Группа Позитив (#POSI), ИнтерРАО (#IRAO), КуйбышевАзот

(#KAZT), Мосбиржа (#MOEX).

👆Большого потенциала роста акции данных компаний не имеют, но их бизнесу и денежным потокам мало что угрожает. 3 из 4 не отказались от выплат дивидендов в 2022м году. Список можно дополнить компанией Новатэк (#NVTK), но дисконта здесь нет, есть риски и нормальные дивиденды. Сомневаюсь, что санкции не повлияют на реализацию СПГ-проектов, запуск которых заложен в цене акций, отчетности мы не видим.

👉 Остальные бумаги на рынке РФ явно стоят дороговато, имеет иностранную юрисдикцию, либо иные подводные камни.

🇺🇸 По рынку США:

AMD (#AMD), Intel (#INTC), Micron (#MU) и QUALCOMM

(#QCOM) — то, что более-менее интересно и имеет хороший потенциал роста.

Однако, как я уже говорил, что меня смущает то, как сильно подешевел именно полупроводниковый сектор (даже QUALCOMM, у которого финансовая отчетность отличная отчетность и прогнозы). Думаю, что инвесторы закладывают реализацию обострения в Тайване, либо что-то еще. Если это окажется правдой, то ASML Holding N.V.(производитель оборудования для массового производства полупроводников) вполне оправданно продолжает стоить достаточно дорого.

👉 На зарубежных рынках больше интересных компаний по текущим ценам и в текущих условиях не вижу. Практически во всем, что сильно подешевело есть нюансы в виде огромных долгов, которые скоро придется перезанимать по рекордным за десятилетия в ставкам и прочем… Многие относительно стабильные компании торгуются не так далеко от своих максимумов.

😊Всем продуктивного дня! В ближайшие пару недель будет много интересных отчетов и важных рыночных событий.

Обсудить пост на Смартлабе:

https://smart-lab.ru/blog/848464.php

{kind=link}

October 24, 2022

Новатэк испугался хруста французской булки

Автор: Виктор Петров

Оказавшийся флибустьером компания Gaztransport & Technigaz ограбила Новатэк на будущие ледоколы. Дерзкое заявление понедельника так и гласило о прекращении своей деятельности в России и приостановки сотрудничества с компанией Звезда, что поставит крест на поставку 15 ледокольных газовозов. Грабёж средь бела дня.

Компания Gaztransport & Technigaz специализируется на мембранной герметизации, что требуется для транспортировки и хранения сжиженного газа.

Если вкратце, то она является единственным поставщиком морских резервуаров для СПГ. Помимо технологий Mark III и NO96, новая технология GTT MARS позволяет осуществлять транспортировку сжиженного нефтяного газа. В общем, компания держит 58 патентов и грабит наш стеснительный Новатэк.

Арктик СПГ-2 — проект технологических линий производящих СПГ и имеющих общую мощность в 19,8 млн т/год и стабильного газового конденсата до 1,6 млн т/год.

Под этот проект в октябре 2019 года было зафрахтовано судно проекта Arc7, а впоследствии, в сентябре 2020 года было зафрахтовано ещё 14 газовозов. Построены они должны были на верфи Звезда. Строительство и лизинговое финансирование судов осуществлялось с помощью ВЭБ .РФ, а общая стоимость судов составила 5 млрд $.

Теперь непризнанная террористическая организация Gaztransport & Technigaz приостанавливает контракт с верфью Звезда на эти 15 ледокольных газовозов с 8 января 2023 года.

После этого сообщения, инвесторы Новатэка немного воспользовались подгузниками. Я, кстати, тоже. Ведь отсутствие этих судов отодвинет срок, который будет на в каком-то 2025 году, а где-то ближе к моей пенсии, если доживу. А газовозы то нужны, потому как Новатэк как раз и зарабатывает на СПГ и продуктах переработки жирного газа.

Как раз с этого момента котировки Новатэка и начали снижение. Истина Дно где-то рядом.

Такой подлости мало кто ожидал. Это как закрытие алкогольного магазина на 10 минут раньше. Хотя Новатэк хоть можно будет купить подешевле…или нет....

Держите у себя #NVTK ?

👍 — дааа

🤔 — неее

Свои мысли пишите в комментарии и на Смартлабе!

https://smart-lab.ru/blog/868024.php

Автор: Виктор Петров

Оказавшийся флибустьером компания Gaztransport & Technigaz ограбила Новатэк на будущие ледоколы. Дерзкое заявление понедельника так и гласило о прекращении своей деятельности в России и приостановки сотрудничества с компанией Звезда, что поставит крест на поставку 15 ледокольных газовозов. Грабёж средь бела дня.

Компания Gaztransport & Technigaz специализируется на мембранной герметизации, что требуется для транспортировки и хранения сжиженного газа.

Если вкратце, то она является единственным поставщиком морских резервуаров для СПГ. Помимо технологий Mark III и NO96, новая технология GTT MARS позволяет осуществлять транспортировку сжиженного нефтяного газа. В общем, компания держит 58 патентов и грабит наш стеснительный Новатэк.

Арктик СПГ-2 — проект технологических линий производящих СПГ и имеющих общую мощность в 19,8 млн т/год и стабильного газового конденсата до 1,6 млн т/год.

Под этот проект в октябре 2019 года было зафрахтовано судно проекта Arc7, а впоследствии, в сентябре 2020 года было зафрахтовано ещё 14 газовозов. Построены они должны были на верфи Звезда. Строительство и лизинговое финансирование судов осуществлялось с помощью ВЭБ .РФ, а общая стоимость судов составила 5 млрд $.

Теперь непризнанная террористическая организация Gaztransport & Technigaz приостанавливает контракт с верфью Звезда на эти 15 ледокольных газовозов с 8 января 2023 года.

После этого сообщения, инвесторы Новатэка немного воспользовались подгузниками. Я, кстати, тоже. Ведь отсутствие этих судов отодвинет срок, который будет на в каком-то 2025 году, а где-то ближе к моей пенсии, если доживу. А газовозы то нужны, потому как Новатэк как раз и зарабатывает на СПГ и продуктах переработки жирного газа.

Как раз с этого момента котировки Новатэка и начали снижение. Истина Дно где-то рядом.

Такой подлости мало кто ожидал. Это как закрытие алкогольного магазина на 10 минут раньше. Хотя Новатэк хоть можно будет купить подешевле…или нет....

Держите у себя #NVTK ?

👍 — дааа

🤔 — неее

Свои мысли пишите в комментарии и на Смартлабе!

https://smart-lab.ru/blog/868024.php

{kind=link}

January 9, 2023

Почему Новатэк может пострадать от эмбарго на нефтепродукты?

Автор: Георгий Аведиков

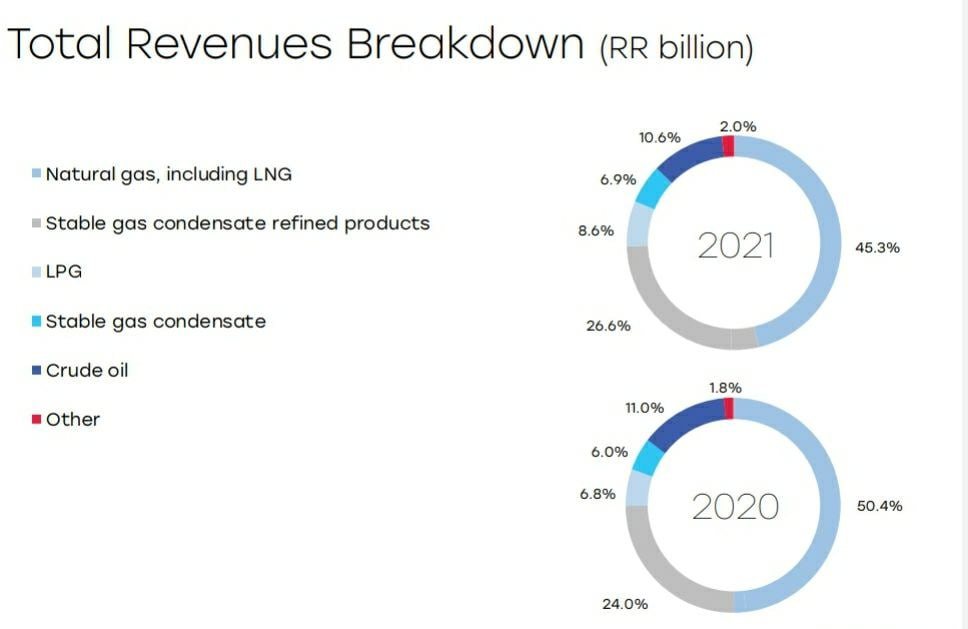

Некоторые инвесторы ассоциируют Новатэк исключительно с производством и экспортом СПГ. Но на самом деле, помимо газа, компания значительную часть доходов зарабатывает на продаже нефти и нефтепродуктов.

О структуре доходов и эмбарго.

📌 Газ в структуре выручки Новатэка (по итогам 2021 года) занимает долю в 45,3%, то есть меньше половины! При этом основная часть голубого топлива реализуется на внутреннем рынке. Производство СПГ на Ямал СПГ составляет около 20% в общем объеме газа. Более точно определить какую долю выручки и EBITDA приносит СПГ сложно, так как экспортные продажи СПГ более маржинальные, чем продажи трубопроводного газа на внутреннем рынке.

📌 Как мы уже выяснили, продажи газа (с учетом внутреннего рынка) приносят менее половины выручки компании. Оставшаяся часть приходится на сырую нефть (10,6%), на газовый конденсат (и продукты его переработки), а также на сжиженный углеводородный газ. Получается, что почти 45% выручки приходится на нефтепродукты, которые уже с 5 февраля попадут под европейское эмбарго! А нефть уже попала в начале декабря прошлого года.

📌 Если смотреть на разбивку доходов по странам в целом, то мы видим значительную долю внутреннего рынка (47%), а также долю в 29% европейского рынка, которая и несет сейчас главную угрозу в рамках эмбарго. Какую именно долю нефтепродуктов Новатэк продает в ЕС неизвестно. Но если эмбарго заработает, то компания может потерять от 13% до 45% дохода 2021 года. Во всяком случае на период переориентации поставок в другие страны.

📌Помимо рисков, связанных с нефтью и нефтепродуктами напрямую, нельзя забывать про ценовой фактор, который в любой момент может развернуться не в пользу наших сырьевиков.

📌 Неизвестно, как долго цены на газ на мировых рынках еще будут оставаться высокими. Многие аналитики дают горизонт высоких цен на 1,5-2 года, посмотрим. Но не исключено, что острую фазу энергокризиса мы уже прошли. И на этом фоне повышенный спрос со стороны Европы, которая покупала СПГ в прошлом году по любым ценам (в том числе и у Новатэка), может смениться падением цен и покупательской способности европейских стран.

Однако, несмотря на все риски, Новатэк остается привлекательной историей даже по текущим ценам. Драйверов для роста тоже хватает:

📌 За 2022 год Новатэк не опубликовал результаты. Но совершенно точно, ему удалось больше заработать от продажи СПГ в Европу на фоне высоких цен.

📌 Около 20% доходов формируется на Азиатско-Тихоокеанском рынке, большую часть которого составляет Китай. В 2023 году это направление может вырасти еще больше на фоне переориентации части поставок в дружественные страны, а также на фоне снятия ковидных ограничений в Китае и, как следствие, роста спроса на углеводороды.

📌Строительство Арктик СПГ-2, продолжается, несмотря на санкции и трудности с поставками оборудования. А это значит, что в ближайшие 3-5 лет производство СПГ удвоится с текущих уровней, если не будет очередных форс-мажоров, в том числе с танкерами, перевозящими сжиженный газ.

🧐 Получаем, что в ближайший год-два Новатэк будет находиться под влиянием нескольких разнонаправленных факторов. Цены на акции в этот период могут быть волатильными и оценить динамику доходов за этот период в моменте очень сложно. Но долгосрочно бизнес должен оправдать доверие инвесторов, как с точки зрения роста, так и с точки зрения возврата стоимости в виде дивидендов, которые стабильно платятся и растут. У меня лично нет сомнений в том, что менеджмент будет прилагать все усилия для того, чтобы Новатэк и дальше продолжал зарабатывать при любой внешней конъюнктуре.

Держите #NVTK ?

👍 — держим!

🐳 — не держим.

Пишите свои мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/871569.php

⚠️Не является индивидуальной инвестиционной рекомендацией.

Автор: Георгий Аведиков

Некоторые инвесторы ассоциируют Новатэк исключительно с производством и экспортом СПГ. Но на самом деле, помимо газа, компания значительную часть доходов зарабатывает на продаже нефти и нефтепродуктов.

О структуре доходов и эмбарго.

📌 Газ в структуре выручки Новатэка (по итогам 2021 года) занимает долю в 45,3%, то есть меньше половины! При этом основная часть голубого топлива реализуется на внутреннем рынке. Производство СПГ на Ямал СПГ составляет около 20% в общем объеме газа. Более точно определить какую долю выручки и EBITDA приносит СПГ сложно, так как экспортные продажи СПГ более маржинальные, чем продажи трубопроводного газа на внутреннем рынке.

📌 Как мы уже выяснили, продажи газа (с учетом внутреннего рынка) приносят менее половины выручки компании. Оставшаяся часть приходится на сырую нефть (10,6%), на газовый конденсат (и продукты его переработки), а также на сжиженный углеводородный газ. Получается, что почти 45% выручки приходится на нефтепродукты, которые уже с 5 февраля попадут под европейское эмбарго! А нефть уже попала в начале декабря прошлого года.

📌 Если смотреть на разбивку доходов по странам в целом, то мы видим значительную долю внутреннего рынка (47%), а также долю в 29% европейского рынка, которая и несет сейчас главную угрозу в рамках эмбарго. Какую именно долю нефтепродуктов Новатэк продает в ЕС неизвестно. Но если эмбарго заработает, то компания может потерять от 13% до 45% дохода 2021 года. Во всяком случае на период переориентации поставок в другие страны.

📌Помимо рисков, связанных с нефтью и нефтепродуктами напрямую, нельзя забывать про ценовой фактор, который в любой момент может развернуться не в пользу наших сырьевиков.

📌 Неизвестно, как долго цены на газ на мировых рынках еще будут оставаться высокими. Многие аналитики дают горизонт высоких цен на 1,5-2 года, посмотрим. Но не исключено, что острую фазу энергокризиса мы уже прошли. И на этом фоне повышенный спрос со стороны Европы, которая покупала СПГ в прошлом году по любым ценам (в том числе и у Новатэка), может смениться падением цен и покупательской способности европейских стран.

Однако, несмотря на все риски, Новатэк остается привлекательной историей даже по текущим ценам. Драйверов для роста тоже хватает:

📌 За 2022 год Новатэк не опубликовал результаты. Но совершенно точно, ему удалось больше заработать от продажи СПГ в Европу на фоне высоких цен.

📌 Около 20% доходов формируется на Азиатско-Тихоокеанском рынке, большую часть которого составляет Китай. В 2023 году это направление может вырасти еще больше на фоне переориентации части поставок в дружественные страны, а также на фоне снятия ковидных ограничений в Китае и, как следствие, роста спроса на углеводороды.

📌Строительство Арктик СПГ-2, продолжается, несмотря на санкции и трудности с поставками оборудования. А это значит, что в ближайшие 3-5 лет производство СПГ удвоится с текущих уровней, если не будет очередных форс-мажоров, в том числе с танкерами, перевозящими сжиженный газ.

🧐 Получаем, что в ближайший год-два Новатэк будет находиться под влиянием нескольких разнонаправленных факторов. Цены на акции в этот период могут быть волатильными и оценить динамику доходов за этот период в моменте очень сложно. Но долгосрочно бизнес должен оправдать доверие инвесторов, как с точки зрения роста, так и с точки зрения возврата стоимости в виде дивидендов, которые стабильно платятся и растут. У меня лично нет сомнений в том, что менеджмент будет прилагать все усилия для того, чтобы Новатэк и дальше продолжал зарабатывать при любой внешней конъюнктуре.

Держите #NVTK ?

👍 — держим!

🐳 — не держим.

Пишите свои мысли в комментариях и на Смартлабе:

https://smart-lab.ru/blog/871569.php

⚠️Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

January 20, 2023

Русский ответ за газ от Новатэка

Автор: Виктор Петров

Лёд Новатэка тронулся, прибавляя сразу 5%. Всё благодаря нашему товарищу Михельсону и его цитатам, которые уже разнеслись по простору интернета и различным ресурсам.

Прошло то время, когда рынком руководили факты. Теперь достаточно выпустить голубков словесных воробьёв и дело в шляпе. Хотя, признаться, Михельсону можно доверять, мужик он не жадный и не глупый, ну и враки за ним замечены не были, по крайней мере пока.

Акции Новатэк давно лежат в районе 1000 рублей и не спешат расти. Причиной этой лени в последний месяц было заявление о прекращении деятельности Gaztransport & Technigaz в России. А ведь, между прочим, она должна была поставить технологию транспортировки сжиженного газа. Из-за этого верфь Звезда приуныла, ведь именно у неё были заказаны 15. Но ещё 6 газовозов были заказаны на верфях Южной Кореи в Daewoo Shipbuilding & Marine Engineering. Такой флот с поддержкой ледоколов смог бы осуществлять транспортировку СПГ круглогодично.

🔹Электроэнергия для Арктик СПГ 2

Проблема была не только газовозах. Нужна была ещё электроэнергия. Для её выработки были заказаны 20 газовых турбин у Baker Hughes. Но эти мерзавцы успели осуществить поставку только 4шт, а потом вышли из проекта. Для запуска же хотя бы первой линии было необходимо почти в 2 раза больше — 7 шт. После этого появилась надежда на наших недобратьев — турков. Именно с ними планировалась договорённость по поставки электроэнергии благодаря плавучим электростанциям.

Но переговоры Новатэка с Турцией ни к чему не привели, так как последние постоянно меняли условия, с с Новатэком, как говорит Михельсон, так работать нельзя. Поэтому их послали сами знаете куда, а заместо них нашли что-то получше, но «что» — не уточняется. Факт в том, что первая и вторая линия будут обеспечены необходимыми мощностями. И теперь Михельсон подтвердил, что вывод платформы первого ОГТ идёт по графику и сроки будут соблюдены. И первая линия будет запущена уже в конце года.

🔹Прибыль Новатэк

Михельсон продолжает делиться с акционерами неописуемой радостью: прибыль за 2022 год выросла на 50% и даже больше.

Как же такое могло получиться? Оказывается, непомерно нищая, загнивающая Европа, что не так давно хвасталась своим отказом от российского газа, на самом деле газ этот таки покупает в виде СПГ.

Просто отлично этот факт скрывают, как и много другое. Вот тут есть график по газу.

Таки европейцы скупают у России газ, мерзавцы.

Европейские страны существенно увеличили импорт российского СПГ и за 2022 было закуплено на 21% больше, чем в 2021 году. Всего 13% из общего объёма закупки СПГ Европой, поставляется из России. Его поставляют в Бельгию, объевропивают и отправляют в Германию.

Дополнительно идёт обсуждения с Индией о закупке у Новатэка СПГ за рупии. И это ещё не учитывая возможное возвращение Китая к объёму импорта СНГ на уровне 2021 года. Тогда европейский рынок потеряет объём в районе примерно 65 млн. тонн.

🔹Дивиденды Новатэк

Леонид Михельсон, похоже, решил добить российский рынок дополнительным позитивом: Новатэк планирует продолжить существующую дивидендную политику. Это значит, что выплачивать планируется не менее 50% скорректированной Чистой прибыли по МСФО.

а 2020 год было выплачено 35,58 рублей, при стоимости акций в среднем 1200 рублей, за 2021 год было выплачено 71,44 рублей, при достижении цены свыше 1900 рублей. За 2022 год уже выплачено 45 рублей и аналитики прогнозируют общую выплату в районе 100 рублей.

🔹Акции Новатэк

В общем, Новатэк собрался покорять новые вершины, просто это не совсем пока очевидно. Чем-то похоже на то, как Европа скрывает закупки российского газа. Однако нужно покупать сейчас или подождать?

У кого есть #NVTK ?

👍 — у меня есть!

👀 — у меня нет.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/876267.php

Автор: Виктор Петров

Лёд Новатэка тронулся, прибавляя сразу 5%. Всё благодаря нашему товарищу Михельсону и его цитатам, которые уже разнеслись по простору интернета и различным ресурсам.

Прошло то время, когда рынком руководили факты. Теперь достаточно выпустить голубков словесных воробьёв и дело в шляпе. Хотя, признаться, Михельсону можно доверять, мужик он не жадный и не глупый, ну и враки за ним замечены не были, по крайней мере пока.

Акции Новатэк давно лежат в районе 1000 рублей и не спешат расти. Причиной этой лени в последний месяц было заявление о прекращении деятельности Gaztransport & Technigaz в России. А ведь, между прочим, она должна была поставить технологию транспортировки сжиженного газа. Из-за этого верфь Звезда приуныла, ведь именно у неё были заказаны 15. Но ещё 6 газовозов были заказаны на верфях Южной Кореи в Daewoo Shipbuilding & Marine Engineering. Такой флот с поддержкой ледоколов смог бы осуществлять транспортировку СПГ круглогодично.

🔹Электроэнергия для Арктик СПГ 2

Проблема была не только газовозах. Нужна была ещё электроэнергия. Для её выработки были заказаны 20 газовых турбин у Baker Hughes. Но эти мерзавцы успели осуществить поставку только 4шт, а потом вышли из проекта. Для запуска же хотя бы первой линии было необходимо почти в 2 раза больше — 7 шт. После этого появилась надежда на наших недобратьев — турков. Именно с ними планировалась договорённость по поставки электроэнергии благодаря плавучим электростанциям.

Но переговоры Новатэка с Турцией ни к чему не привели, так как последние постоянно меняли условия, с с Новатэком, как говорит Михельсон, так работать нельзя. Поэтому их послали сами знаете куда, а заместо них нашли что-то получше, но «что» — не уточняется. Факт в том, что первая и вторая линия будут обеспечены необходимыми мощностями. И теперь Михельсон подтвердил, что вывод платформы первого ОГТ идёт по графику и сроки будут соблюдены. И первая линия будет запущена уже в конце года.

🔹Прибыль Новатэк

Михельсон продолжает делиться с акционерами неописуемой радостью: прибыль за 2022 год выросла на 50% и даже больше.

Как же такое могло получиться? Оказывается, непомерно нищая, загнивающая Европа, что не так давно хвасталась своим отказом от российского газа, на самом деле газ этот таки покупает в виде СПГ.

Просто отлично этот факт скрывают, как и много другое. Вот тут есть график по газу.

Таки европейцы скупают у России газ, мерзавцы.

Европейские страны существенно увеличили импорт российского СПГ и за 2022 было закуплено на 21% больше, чем в 2021 году. Всего 13% из общего объёма закупки СПГ Европой, поставляется из России. Его поставляют в Бельгию, объевропивают и отправляют в Германию.

Дополнительно идёт обсуждения с Индией о закупке у Новатэка СПГ за рупии. И это ещё не учитывая возможное возвращение Китая к объёму импорта СНГ на уровне 2021 года. Тогда европейский рынок потеряет объём в районе примерно 65 млн. тонн.

🔹Дивиденды Новатэк

Леонид Михельсон, похоже, решил добить российский рынок дополнительным позитивом: Новатэк планирует продолжить существующую дивидендную политику. Это значит, что выплачивать планируется не менее 50% скорректированной Чистой прибыли по МСФО.

а 2020 год было выплачено 35,58 рублей, при стоимости акций в среднем 1200 рублей, за 2021 год было выплачено 71,44 рублей, при достижении цены свыше 1900 рублей. За 2022 год уже выплачено 45 рублей и аналитики прогнозируют общую выплату в районе 100 рублей.

🔹Акции Новатэк

В общем, Новатэк собрался покорять новые вершины, просто это не совсем пока очевидно. Чем-то похоже на то, как Европа скрывает закупки российского газа. Однако нужно покупать сейчас или подождать?

У кого есть #NVTK ?

👍 — у меня есть!

👀 — у меня нет.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/876267.php

{kind=link}

February 6, 2023

НОВАТЭК. Стратегия расширения. Три преимущества СПГ перед трубопроводным газом.

Новатэк запускает новые проекты по добыче и переработке газа. Основная часть бизнеса Новатэка связана с добычей и продажей СПГ. У него есть 3 значительных преимущества, относительно трубопроводного газа:

🔹Очень легко переориентироваться на новые рынки сбыта. Отправил танкер в другую страну и всё, прокладывать новую трубу не нужно.

🔹На него не наложили санкции. Мы до сих пор поставляем СПГ в Европу и более того, на фоне взрыва на Северном потоке, поставки наращиваются.

🔹Терминалы по разжижению СПГ стоят гораздо дешевле и могут быть построены в любой точке мира.

Эти три фактора делают СПГ конкурентоспособным и востребованным по всему миру энергоресурсом. Его потребление растёт, его добыча растёт, его поставки из России также растут.

Новатэк единственная Российская компания нефтегазовой отрасли, которая наращивает добычу! За 5 лет добыча газа выросла на 20%. И она продолжит расти:

🔹Сейчас Новатэк строит проект под названием «Арктик СПГ — 2». Завершение строительства планируется в 2027 году. Его мощность составит 19,8 млн тонн (28,1 млрд куб. метров) СПГ в год.

Проект состоит из 3 линий. Запуск первой линии планируется в 2023 году, второй и третьей линий — в 2024 и 2026 годах соответственно.

🔹Помимо этого на прошедшей неделе Новатэк достаточно дешево купил 27% проекта «Сахалин-2». Платят они 50% от чистой прибыли по МСФО. Дивиденды каждый год растут вместе с ростом фин. показателей. Див. доходность от текущих цен составляет примерно 7,5% годовых. С учётом темпов развития это очень даже неплохо!

🔹Главный риск здесь заключается в том, что на Новатэк не наложены санкции. Их могут включить в любой новый санкционный список.

Но доля государства в компании всего 10% (через Газпром), поэтому далеко не факт, что санкции наложат. А если их и наложат, то Новатэк сможет быстро и практически без потерь переориентировать объёмы на Китай, Индию и тд. Ему не нужно строить новую трубу. Достаточно просто развернуть танкер с СПГ в другую сторону!

Стоит Новатэк около 6 своих годовых прибылей.

🔹ИТОГ:

Сам по себе СПГ в текущей ситуации очень актуален и востребован. Новатэк наращивает объёмы добычи СПГ, строит новые проекты. Вместе с ростом фин. показателей растут и дивиденды. В общем, компания активно развивается! Стоит при этом не дорого, учитывая её темпы развития.

Автор: PROFITOleg

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/894333.php

#NVTK держим?

🔥— конечно держим!

🐳— неееет!

Новатэк запускает новые проекты по добыче и переработке газа. Основная часть бизнеса Новатэка связана с добычей и продажей СПГ. У него есть 3 значительных преимущества, относительно трубопроводного газа:

🔹Очень легко переориентироваться на новые рынки сбыта. Отправил танкер в другую страну и всё, прокладывать новую трубу не нужно.

🔹На него не наложили санкции. Мы до сих пор поставляем СПГ в Европу и более того, на фоне взрыва на Северном потоке, поставки наращиваются.

🔹Терминалы по разжижению СПГ стоят гораздо дешевле и могут быть построены в любой точке мира.

Эти три фактора делают СПГ конкурентоспособным и востребованным по всему миру энергоресурсом. Его потребление растёт, его добыча растёт, его поставки из России также растут.

Новатэк единственная Российская компания нефтегазовой отрасли, которая наращивает добычу! За 5 лет добыча газа выросла на 20%. И она продолжит расти:

🔹Сейчас Новатэк строит проект под названием «Арктик СПГ — 2». Завершение строительства планируется в 2027 году. Его мощность составит 19,8 млн тонн (28,1 млрд куб. метров) СПГ в год.

Проект состоит из 3 линий. Запуск первой линии планируется в 2023 году, второй и третьей линий — в 2024 и 2026 годах соответственно.

🔹Помимо этого на прошедшей неделе Новатэк достаточно дешево купил 27% проекта «Сахалин-2». Платят они 50% от чистой прибыли по МСФО. Дивиденды каждый год растут вместе с ростом фин. показателей. Див. доходность от текущих цен составляет примерно 7,5% годовых. С учётом темпов развития это очень даже неплохо!

🔹Главный риск здесь заключается в том, что на Новатэк не наложены санкции. Их могут включить в любой новый санкционный список.

Но доля государства в компании всего 10% (через Газпром), поэтому далеко не факт, что санкции наложат. А если их и наложат, то Новатэк сможет быстро и практически без потерь переориентировать объёмы на Китай, Индию и тд. Ему не нужно строить новую трубу. Достаточно просто развернуть танкер с СПГ в другую сторону!

Стоит Новатэк около 6 своих годовых прибылей.

🔹ИТОГ:

Сам по себе СПГ в текущей ситуации очень актуален и востребован. Новатэк наращивает объёмы добычи СПГ, строит новые проекты. Вместе с ростом фин. показателей растут и дивиденды. В общем, компания активно развивается! Стоит при этом не дорого, учитывая её темпы развития.

Автор: PROFITOleg

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/894333.php

#NVTK держим?

🔥— конечно держим!

🐳— неееет!

{kind=link}

April 13, 2023

НОВАТЭК растёт как на дрожжах

НОВАТЭК в среду отчитался о производственных показателях за 1 кв. 2023 года.

Добыча природного газа увеличилась с января по март на +1,2% (г/г) до 20,88 млрд м³, благодаря развитию Северо-Русского кластера.

Добыча жидких углеводородов (ЖУВ) выросла на +4,3% (г/г) до 3,08 млн тонн. В прошлом году менеджмент часто заявлял о том, что будет поддерживать текущий уровень добычи ЖУВ и не стремится к росту производства, поскольку основной фокус у компании направлен на рост добычи голубого топлива.

Но по итогам 1Q2023 мы всё-таки видим прирост и в данном сегменте, что не может не радовать.

Газопереработка также прибавила на +2% (г/г)до 5,1 млн тонн, благодаря увеличению переработки газового конденсата на Пуровском ЗПК. В прошлом году данный сегмент стагнировал, ну а сейчас мы видим рост производства, и это прекрасно.

Отрадно отметить рост экспорта природного газа: поставки на внешние рынки выросли на +59,7% (г/г) до 2,97 млрд м³. И ближе к четвёртому кварталу текущего года у нас есть все основания для того, чтобы рассчитывать на ускорение темпов роста экспорта, на фоне ожидаемого запуска первой очереди проекта “Арктик СПГ-2”.

НОВАТЭК вновь порадовал нас отличными результатами. Плюс ко всему, покупка доли в проекте “Сахалин-2”, о которой мы с вами недавно рассуждали, также окажет позитивное влияние на рост капитализации компании, поскольку этот СПГ-комплекс генерирует для его акционеров неплохие дивиденды.

Компания давно не публикует финансовую отчётность и, видимо, не будет этого делать и по итогам 6m2023, поскольку Правительство РФ разрешило эмитентам не раскрывать свои финансовые результаты, если это необходимо.

Однако анализ даже производственных показателей даёт надежду, что компания и в этом году сможет порадовать своих акционеров увеличением чистой прибыли и дивидендных выплат!

К бизнесу НОВАТЭКа у меня по-прежнему совершенно никаких претензий нет: компания шаг за шагом реализует стратегию развития, направленную на увеличение рыночной доли на мировом рынке СПГ.

В долгосрочное будущее компании я смотрю с нескрываемым оптимизмом, и на коррекциях готов докупать бумаги в свой портфель.

❤️ Не забывайте ставить лайки под этим постом, любите российский фондовый рынок и дивиденды, ну и конечно же цените пятницу — в рабочей неделе она всего одна!

https://smart-lab.ru/blog/895006.php

Автор: Козлов Юрий

#NVTK держим?

🔥— держим!

🐳— нееет!

НОВАТЭК в среду отчитался о производственных показателях за 1 кв. 2023 года.

Добыча природного газа увеличилась с января по март на +1,2% (г/г) до 20,88 млрд м³, благодаря развитию Северо-Русского кластера.

Добыча жидких углеводородов (ЖУВ) выросла на +4,3% (г/г) до 3,08 млн тонн. В прошлом году менеджмент часто заявлял о том, что будет поддерживать текущий уровень добычи ЖУВ и не стремится к росту производства, поскольку основной фокус у компании направлен на рост добычи голубого топлива.

Но по итогам 1Q2023 мы всё-таки видим прирост и в данном сегменте, что не может не радовать.

Газопереработка также прибавила на +2% (г/г)до 5,1 млн тонн, благодаря увеличению переработки газового конденсата на Пуровском ЗПК. В прошлом году данный сегмент стагнировал, ну а сейчас мы видим рост производства, и это прекрасно.

Отрадно отметить рост экспорта природного газа: поставки на внешние рынки выросли на +59,7% (г/г) до 2,97 млрд м³. И ближе к четвёртому кварталу текущего года у нас есть все основания для того, чтобы рассчитывать на ускорение темпов роста экспорта, на фоне ожидаемого запуска первой очереди проекта “Арктик СПГ-2”.

НОВАТЭК вновь порадовал нас отличными результатами. Плюс ко всему, покупка доли в проекте “Сахалин-2”, о которой мы с вами недавно рассуждали, также окажет позитивное влияние на рост капитализации компании, поскольку этот СПГ-комплекс генерирует для его акционеров неплохие дивиденды.

Компания давно не публикует финансовую отчётность и, видимо, не будет этого делать и по итогам 6m2023, поскольку Правительство РФ разрешило эмитентам не раскрывать свои финансовые результаты, если это необходимо.

Однако анализ даже производственных показателей даёт надежду, что компания и в этом году сможет порадовать своих акционеров увеличением чистой прибыли и дивидендных выплат!

К бизнесу НОВАТЭКа у меня по-прежнему совершенно никаких претензий нет: компания шаг за шагом реализует стратегию развития, направленную на увеличение рыночной доли на мировом рынке СПГ.

В долгосрочное будущее компании я смотрю с нескрываемым оптимизмом, и на коррекциях готов докупать бумаги в свой портфель.

❤️ Не забывайте ставить лайки под этим постом, любите российский фондовый рынок и дивиденды, ну и конечно же цените пятницу — в рабочей неделе она всего одна!

https://smart-lab.ru/blog/895006.php

Автор: Козлов Юрий

#NVTK держим?

🔥— держим!

🐳— нееет!

{kind=link}

April 14, 2023