#дивиденды

Чем сильнее падают акции, тем больше поступает нам вопросов: «Что купить?», «Какие акции самые доходные?» «Где самая высокая дивидендная доходность?» и т.д.

В связи с этим, мы сделали простую выборку по самым основным мультипликаторам, с дивидендной доходностью за последние 12 месяцев выше банковского депозита и капитализацией намного выше средней по рынку. Таким образом, мы получили 21 компанию с дивдоходностью от 5% до 24,5% с оценкой ниже рынка и низкой долговой нагрузкой.

❓Можно ли принять этот список на веру?

❗️конечно нет!

Во-первых, как правило в скринерах не учитываются прогнозные дивиденды или дивидоходность с учётом новой дивидендной политики. Тогда бы мы видели здесь другие доходности и такие компании, как: ТГК-1, Сбербанк, Мосэнерго и др.

Во-вторых, ограничивая себя низким диапазоном мультипликаторов и высокой капитализацией, мы пропускаем одни из лучших дивидендных историй, такие как: Татнефть, МТС, Юнипро, ТГК-1, Норильский никель и др.

❓Какой вывод из этого нужно сделать?

❗️изучайте бизнес компании, анализируйте в глубь, а не по горизонтали)

https://smart-lab.ru/blog/595173.php

Чем сильнее падают акции, тем больше поступает нам вопросов: «Что купить?», «Какие акции самые доходные?» «Где самая высокая дивидендная доходность?» и т.д.

В связи с этим, мы сделали простую выборку по самым основным мультипликаторам, с дивидендной доходностью за последние 12 месяцев выше банковского депозита и капитализацией намного выше средней по рынку. Таким образом, мы получили 21 компанию с дивдоходностью от 5% до 24,5% с оценкой ниже рынка и низкой долговой нагрузкой.

❓Можно ли принять этот список на веру?

❗️конечно нет!

Во-первых, как правило в скринерах не учитываются прогнозные дивиденды или дивидоходность с учётом новой дивидендной политики. Тогда бы мы видели здесь другие доходности и такие компании, как: ТГК-1, Сбербанк, Мосэнерго и др.

Во-вторых, ограничивая себя низким диапазоном мультипликаторов и высокой капитализацией, мы пропускаем одни из лучших дивидендных историй, такие как: Татнефть, МТС, Юнипро, ТГК-1, Норильский никель и др.

❓Какой вывод из этого нужно сделать?

❗️изучайте бизнес компании, анализируйте в глубь, а не по горизонтали)

https://smart-lab.ru/blog/595173.php

{kind=link}

#дивиденды

Майская охота за дивидендами: когда и какие акции покупать, чтобы получить дивиденды

🗣Автор: isamorwarov

Из-за проблем в экономике некоторые компании уже отказались от дивов. Поэтому для охотников за дивидендами я собрал список компаний, которые заплатят дивиденды за 2019 год, с отсечкой в мае 2020 года. Одни уже утвердили выплаты на ГОСА. Другие пока получили рекомендации совета директоров.

❗️Утвержденные на ГОСА

👉🏻НОВАТЭК. Размер дивиденда — 18,1 руб на акцию. Последний день для покупки акций перед отсечкой — 6 мая 2020.

👉🏻Polymetal. Размер дивиденда — $0,42 на акцию. Последний день для покупки акций — 6 мая 2020.

👉🏻ЛСР. Размер дивиденда — 30 руб. Последний день для покупки акций — 7 мая 2020.

👉🏻Таттелеком. Размер дивиденда — 0,02021 руб на акцию. Последний день для покупки акций — 8 мая 2020.

👉🏻Мосбиржа. Размер дивиденда — 7,93 руб на акцию. Последний день для покупки акций — 13 мая 2020.

❗️Рекомендации СД

👉🏻Норильский никель. Размер дивиденда — 557,2 руб. Последний день для покупки акций — 21 мая 2020. ГОСА 13 мая.

👉🏻X5 Retail Group. Размер дивиденда — 110,47 руб. Последний день для покупки акций — 27 мая 2020. ГОСА 12 мая.

👉🏻ФСК ЕЭС. Размер дивиденда — 0,009494338 руб. Последний день для покупки акций — 27 мая 2020. ГОСА 15 мая.

👉🏻Интер РАО. Размер дивиденда — 0,196 руб. Последний день для покупки акций — 28 мая 2020. ГОСА 19 мая.

👉🏻ФосАгро. Размер дивиденда — 18 руб. Последний день для покупки акций — 29 мая 2020. ГОСА 22 мая.

https://smart-lab.ru/blog/619244.php

Майская охота за дивидендами: когда и какие акции покупать, чтобы получить дивиденды

🗣Автор: isamorwarov

Из-за проблем в экономике некоторые компании уже отказались от дивов. Поэтому для охотников за дивидендами я собрал список компаний, которые заплатят дивиденды за 2019 год, с отсечкой в мае 2020 года. Одни уже утвердили выплаты на ГОСА. Другие пока получили рекомендации совета директоров.

❗️Утвержденные на ГОСА

👉🏻НОВАТЭК. Размер дивиденда — 18,1 руб на акцию. Последний день для покупки акций перед отсечкой — 6 мая 2020.

👉🏻Polymetal. Размер дивиденда — $0,42 на акцию. Последний день для покупки акций — 6 мая 2020.

👉🏻ЛСР. Размер дивиденда — 30 руб. Последний день для покупки акций — 7 мая 2020.

👉🏻Таттелеком. Размер дивиденда — 0,02021 руб на акцию. Последний день для покупки акций — 8 мая 2020.

👉🏻Мосбиржа. Размер дивиденда — 7,93 руб на акцию. Последний день для покупки акций — 13 мая 2020.

❗️Рекомендации СД

👉🏻Норильский никель. Размер дивиденда — 557,2 руб. Последний день для покупки акций — 21 мая 2020. ГОСА 13 мая.

👉🏻X5 Retail Group. Размер дивиденда — 110,47 руб. Последний день для покупки акций — 27 мая 2020. ГОСА 12 мая.

👉🏻ФСК ЕЭС. Размер дивиденда — 0,009494338 руб. Последний день для покупки акций — 27 мая 2020. ГОСА 15 мая.

👉🏻Интер РАО. Размер дивиденда — 0,196 руб. Последний день для покупки акций — 28 мая 2020. ГОСА 19 мая.

👉🏻ФосАгро. Размер дивиденда — 18 руб. Последний день для покупки акций — 29 мая 2020. ГОСА 22 мая.

https://smart-lab.ru/blog/619244.php

smart-lab.ru

Майская охота за дивидендами: когда и какие акции покупать, чтобы получить дивиденды

Из-за проблем в экономике некоторые компании уже отказались от дивов. Поэтому для охотников за дивидендами я собрал список компаний, которые

Компания X5 Retail Group завела официальный блог на смартлабе и рассказала, как платить налог с дивидендов по их акциям

Размер налоговой ставки по ГДР зависит от страны регистрации эмитента. Дивиденды по нашим ГДР выплачивает X5 Retail Group N.V., голландская публичная компания Группы X5, расписки которой торгуются на Лондонской и Московских биржах. В соответствии с законодательством Нидерландов X5 Retail Group N.V. при выплате дивидендов держателям ГДР самостоятельно исчисляет и уплачивает в качестве налогового агента налог на дивиденды в размере 15%. Других налогов по дивидендам X5 нет.

В начале декабря появилась информация о том, что Россия может разорвать соглашение об избежании двойного налогообложения с Нидерландами. Однако даже в случае развития такого сценария мы не ожидаем никаких изменений в порядке уплаты налогов с дивидендов X5 в 2020 и 2021 годах.

Что касается валюты, в которой вам на счет поступят выплаты, то она зависит от брокера. X5 объявляет сумму дивидендов в рублях, но банк-депозитарий BNY Mellon (держатель акций, на которые выпущены расписки) конвертирует рубли в доллары для выплат держателям ГДР. Далее деньги поступают брокеру. Некоторые брокеры перечисляют акционерам дивиденды сразу в рублях, некоторые – в долларах. В последнем случае сумму необходимо перевести в рубли самостоятельно.

Напомним, что дивиденды X5 Retail Group за 9 месяцев 2020 года составили 20 млрд руб., или 73,645 руб. на одну ГДР. А по итогам 2020 года компания планирует выплатить еще 30 млрд руб. дивидендов.

#FIVE #дивиденды

Размер налоговой ставки по ГДР зависит от страны регистрации эмитента. Дивиденды по нашим ГДР выплачивает X5 Retail Group N.V., голландская публичная компания Группы X5, расписки которой торгуются на Лондонской и Московских биржах. В соответствии с законодательством Нидерландов X5 Retail Group N.V. при выплате дивидендов держателям ГДР самостоятельно исчисляет и уплачивает в качестве налогового агента налог на дивиденды в размере 15%. Других налогов по дивидендам X5 нет.

В начале декабря появилась информация о том, что Россия может разорвать соглашение об избежании двойного налогообложения с Нидерландами. Однако даже в случае развития такого сценария мы не ожидаем никаких изменений в порядке уплаты налогов с дивидендов X5 в 2020 и 2021 годах.

Что касается валюты, в которой вам на счет поступят выплаты, то она зависит от брокера. X5 объявляет сумму дивидендов в рублях, но банк-депозитарий BNY Mellon (держатель акций, на которые выпущены расписки) конвертирует рубли в доллары для выплат держателям ГДР. Далее деньги поступают брокеру. Некоторые брокеры перечисляют акционерам дивиденды сразу в рублях, некоторые – в долларах. В последнем случае сумму необходимо перевести в рубли самостоятельно.

Напомним, что дивиденды X5 Retail Group за 9 месяцев 2020 года составили 20 млрд руб., или 73,645 руб. на одну ГДР. А по итогам 2020 года компания планирует выплатить еще 30 млрд руб. дивидендов.

#FIVE #дивиденды

smart-lab.ru

Корпоративный Блог X5 Group

Официальный блог X5 Retail Group – ритейлера №1 в России с долей рынка 13% X5 владеет сетями «Пятерочка» и «Перекресток» с

#дивиденды График выплат ближайших дивидендов за 3 квартал. Левая шкала - доходность, нижняя шкала - даты, диаметр круга - относительный размер выплаты в млрд руб. Подробная таблица и этот график у нас всегда найдете тут: https://smart-lab.ru/dividends/

{kind=link}

{kind=link}

А еще у нас есть #Дивиденды США в этом сезоне.

Начиная с максимальных, оставшихся к выплате

https://smart-lab.ru/dividends_us/

Знали что они у нас есть?:)

@smartlabnews

Начиная с максимальных, оставшихся к выплате

https://smart-lab.ru/dividends_us/

Знали что они у нас есть?:)

@smartlabnews

{kind=link}

✅Российские эмитенты выплатят за 2021 год 4,5 трлн рублей дивидендов.

✅Дивиденды за 3 квартал 2021 года превысят 1 трлн руб.

✅Это максимальное значение промежуточных дивидендов за всю историю выплат российскими компаниями.

✅Помимо рекордных выплат по итогам 2021 года ожидается рекордная дивидендная доходность, которая может составить около 10 % по сравнению с 8 % по итогам 2020 года.

✅Рекордный рост дивидендов полностью обусловлен выплатами экспортеров, доля которых в структуре выплат также обновит рекорд и превысит 80%.

✅Это максимум c 2010 года. В 2020 года доля экспортеров составила 64 %.

По объему выплат по итогам 2021 года Россия станет второй среди развивающихся стран после Китая, а по дивидендной доходности — первой в мире, обогнав Канаду, Германию, Тайвань, Австралию и Швейцарию.

Почему в Росси платят большие дивиденды

Потому что построена система ГАК (государственно-акционерный капитализм). Платят хорошие, большие дивиденды на предприятиях, где:

✅Государству принадлежит блокирующий (25 % + 1 акция), контрольный (50 % +1 акция) или «золотая акция».

✅Есть крупный мажоритарный акционер, как правило, физическое лицо. Либо крупный холдинг, контролируемый государством.

✅Смешанная форма, есть и государство и мажоритарный акционер (мажор, сленг трейдера).

Выплата дивидендов — законный способ получать, выводить прибыль с рентабельных предприятий.

Читайте полностью пост Ильшата Ямагулова ❤️ Когда в России перестанут платить дивиденды

#дивиденды

@smartlabnews

✅Дивиденды за 3 квартал 2021 года превысят 1 трлн руб.

✅Это максимальное значение промежуточных дивидендов за всю историю выплат российскими компаниями.

✅Помимо рекордных выплат по итогам 2021 года ожидается рекордная дивидендная доходность, которая может составить около 10 % по сравнению с 8 % по итогам 2020 года.

✅Рекордный рост дивидендов полностью обусловлен выплатами экспортеров, доля которых в структуре выплат также обновит рекорд и превысит 80%.

✅Это максимум c 2010 года. В 2020 года доля экспортеров составила 64 %.

По объему выплат по итогам 2021 года Россия станет второй среди развивающихся стран после Китая, а по дивидендной доходности — первой в мире, обогнав Канаду, Германию, Тайвань, Австралию и Швейцарию.

Почему в Росси платят большие дивиденды

Потому что построена система ГАК (государственно-акционерный капитализм). Платят хорошие, большие дивиденды на предприятиях, где:

✅Государству принадлежит блокирующий (25 % + 1 акция), контрольный (50 % +1 акция) или «золотая акция».

✅Есть крупный мажоритарный акционер, как правило, физическое лицо. Либо крупный холдинг, контролируемый государством.

✅Смешанная форма, есть и государство и мажоритарный акционер (мажор, сленг трейдера).

Выплата дивидендов — законный способ получать, выводить прибыль с рентабельных предприятий.

Читайте полностью пост Ильшата Ямагулова ❤️ Когда в России перестанут платить дивиденды

#дивиденды

@smartlabnews

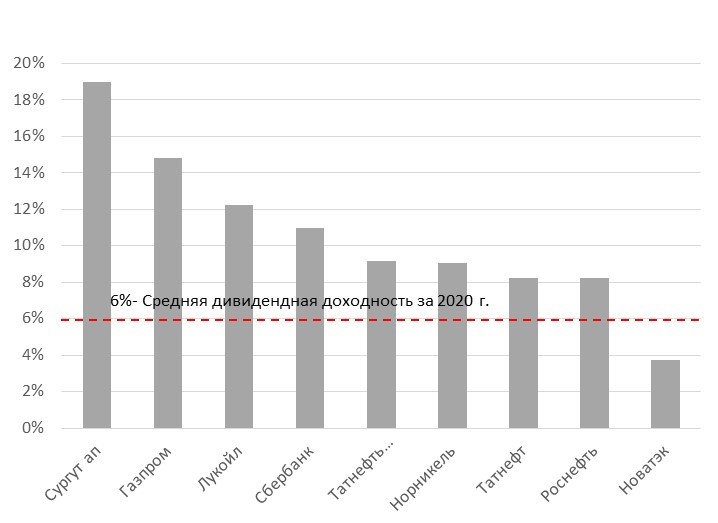

Текущее расхождение в динамике между ценами на нефть марки Brent и ценами на акции Газпрома и Сбербанка составляет 38–40% против −5-10% в среднем за год. Другими словами, последний год, до российско-украинского кризиса, стоимость российских акций, особенно акций Газпрома и Сбербанка, опережала стоимость сырья и глобального спроса на риск.

В случае Газпрома драйвером роста акций стали рекордные цены на газ, рекордные дивиденды, доходность которых сейчас превышает 15% и 20% при расчетах европейской цены на газ ниже текущего уровня. В случае Сбербанка — это высокая рентабельность банка по сравнению с международными конкурентами и 11+% годовых дивидендной доходности. Текущая средняя дивидендная доходность мейджоров российского рынка в два раза больше по итогам 2020г.

В целом рост дивидендной доходности, удорожание сырья и повышение дисконта по мультипликаторам входят в число главных драйверов роста акций и других компаний, в т.ч. Лукойла, Татнефти и Роснефти. Мы рекомендуем покупать вышеперечисленные акции ввиду деэскалации геополитической ситуации, что соответствует нашему базовому прогнозу.

#дивиденды

Аналитики ITI Capital

Дивидендные короли российского рынка, % (см. график)

источник: https://smart-lab.ru/company/iticapital/blog/761946.php

В случае Газпрома драйвером роста акций стали рекордные цены на газ, рекордные дивиденды, доходность которых сейчас превышает 15% и 20% при расчетах европейской цены на газ ниже текущего уровня. В случае Сбербанка — это высокая рентабельность банка по сравнению с международными конкурентами и 11+% годовых дивидендной доходности. Текущая средняя дивидендная доходность мейджоров российского рынка в два раза больше по итогам 2020г.

В целом рост дивидендной доходности, удорожание сырья и повышение дисконта по мультипликаторам входят в число главных драйверов роста акций и других компаний, в т.ч. Лукойла, Татнефти и Роснефти. Мы рекомендуем покупать вышеперечисленные акции ввиду деэскалации геополитической ситуации, что соответствует нашему базовому прогнозу.

#дивиденды

Аналитики ITI Capital

Дивидендные короли российского рынка, % (см. график)

источник: https://smart-lab.ru/company/iticapital/blog/761946.php

{kind=link}

#дивиденды #MOEX

Я жду чистую прибыль Московской Биржи за 2021г. свыше 28000 млн.руб., в случае направления на дивидендные выплаты 85% от чистой прибыли (как в 2020г.), размер дивиденда будет равен 10,5 руб.на акцию, что при цене 141 руб., дивидендная доходность составит 7,5%.

Автор прогноза: Валентин Погорелый. Подробно тут

Все прогнозы по дивидендам смартлаба в одной таблице тут: https://smart-lab.ru/dividends/

Я жду чистую прибыль Московской Биржи за 2021г. свыше 28000 млн.руб., в случае направления на дивидендные выплаты 85% от чистой прибыли (как в 2020г.), размер дивиденда будет равен 10,5 руб.на акцию, что при цене 141 руб., дивидендная доходность составит 7,5%.

Автор прогноза: Валентин Погорелый. Подробно тут

Все прогнозы по дивидендам смартлаба в одной таблице тут: https://smart-lab.ru/dividends/

{kind=link}

#дивиденды Текущая оценка дивиденды и цена акций

Мечел ап

В 20-х числах мая СД примет решение по дивидендам. СЧА в отчетности за 1 квартал может не хватать на выплату дивидендов, но ее корректировка возможна и во 2 квартале. Ключевое событие — это решение СД. При дивидендах 116 руб. цена взлетит к июню до 600 руб. При отмене дивидендов (50 на 50) цена будет в диапазоне 140-220 руб. Лучший сценарий доходность 716/200 = 258%, худший вариант 140/200 = -30%, мат.ожидание +114%. Доля в портфеле 28% по средней цене 200 руб.

Газпром

В 20-х числах апреля Правление примет решение по дивидендам. При дивидендах 50 руб. цена взлетит к июню до 400-500 руб. При отмене дивидендов (считаю маловероятным) цена будет в диапазоне 140-260 руб. Базовый сценарий доходность 500/236 = 112%, худший вариант 140/236 = -41%, мат.ожидание +82%. Доля в портфеле 22% по средней цене 236 руб.

Ленэнерго ап

В 20-х числах мая СД примет решение по дивидендам. Цена к июню 170 руб. Вариант, не выплаты дивидендов, не просматривается. Базовый сценарий доходность 191/120 = 59%, текущая просадка возможна 100/120 = -17%. Доля в портфеле 23% по средней цене 120 руб.

Сбербанк

Отчетности до 1.10.22 не будет. Дивидендов в этом году не будет. Предполагаю, что капитал банка уменьшиться к октябрю с 5,6 до 4,7 трлн.руб. Ценовой диапазон до октября вероятно 90-130 руб., после 105-210 (0,5-1 капитала). Продан.

Автор: Игорь Савинов

https://smart-lab.ru/blog/795450.php

Мечел ап

В 20-х числах мая СД примет решение по дивидендам. СЧА в отчетности за 1 квартал может не хватать на выплату дивидендов, но ее корректировка возможна и во 2 квартале. Ключевое событие — это решение СД. При дивидендах 116 руб. цена взлетит к июню до 600 руб. При отмене дивидендов (50 на 50) цена будет в диапазоне 140-220 руб. Лучший сценарий доходность 716/200 = 258%, худший вариант 140/200 = -30%, мат.ожидание +114%. Доля в портфеле 28% по средней цене 200 руб.

Газпром

В 20-х числах апреля Правление примет решение по дивидендам. При дивидендах 50 руб. цена взлетит к июню до 400-500 руб. При отмене дивидендов (считаю маловероятным) цена будет в диапазоне 140-260 руб. Базовый сценарий доходность 500/236 = 112%, худший вариант 140/236 = -41%, мат.ожидание +82%. Доля в портфеле 22% по средней цене 236 руб.

Ленэнерго ап

В 20-х числах мая СД примет решение по дивидендам. Цена к июню 170 руб. Вариант, не выплаты дивидендов, не просматривается. Базовый сценарий доходность 191/120 = 59%, текущая просадка возможна 100/120 = -17%. Доля в портфеле 23% по средней цене 120 руб.

Сбербанк

Отчетности до 1.10.22 не будет. Дивидендов в этом году не будет. Предполагаю, что капитал банка уменьшиться к октябрю с 5,6 до 4,7 трлн.руб. Ценовой диапазон до октября вероятно 90-130 руб., после 105-210 (0,5-1 капитала). Продан.

Автор: Игорь Савинов

https://smart-lab.ru/blog/795450.php

Forwarded from Mozgovik Research | Анализ акций

#дивиденды МТС: о больших дивидендах; почему компания не принимает дивполитику и о продаже башенной компании

В среду наша команда @mozgovikresearch пообщалась с компанией МТС.

По дивидендам компании, которые больше всего волнуют акционеров, можно сказать следующее:

МТС объявили о выплате дивидендов в таком количестве, сколько могут заплатить в текущих обстоятельствах, такая цифра была заложена в бюджет. Второй дивидендной выплаты в этом году скорее всего не будет, вероятность этого события невысока (прогноз по выплатам есть в презентации по результатам за 1кв.).

Принятие новой дивидендной политики на паузе по причине высокой неопределенности внешних условий. Дивполитика — это обещание акционерам платить определенный дивиденд (а МТС ранее вообще платила не менее установленной величины) в течение нескольких лет. МТС не хочет формально подходить к обещаниям акционерам и ставить заведомо низкую «комфортную» цифру, а гарантированно высокие выплаты в течение нескольких лет подряд обещать именно сейчас трудно, потому что неопределенность прогнозирования сейчас слишком высока.

Компании не хотелось бы давать обещание, которое потом придется нарушить, если реализуются какие-то риски. При этом отсутствие дивидендной политики не мешает компании принимать решения о выплате дивидендов сейчас.

Из разговора мы также поняли, что высокая дивидендная выплата никак не связана с тем, что продажа башенной компании близка к завершению. Напротив, из-за текущих условий сделка по башням сдвигается на будущее. Конкретный тайминг завершения сделки компания не дает. Но от планов по продаже башенной инфраструктуры МТС не отказывается.

В среду наша команда @mozgovikresearch пообщалась с компанией МТС.

По дивидендам компании, которые больше всего волнуют акционеров, можно сказать следующее:

МТС объявили о выплате дивидендов в таком количестве, сколько могут заплатить в текущих обстоятельствах, такая цифра была заложена в бюджет. Второй дивидендной выплаты в этом году скорее всего не будет, вероятность этого события невысока (прогноз по выплатам есть в презентации по результатам за 1кв.).

Принятие новой дивидендной политики на паузе по причине высокой неопределенности внешних условий. Дивполитика — это обещание акционерам платить определенный дивиденд (а МТС ранее вообще платила не менее установленной величины) в течение нескольких лет. МТС не хочет формально подходить к обещаниям акционерам и ставить заведомо низкую «комфортную» цифру, а гарантированно высокие выплаты в течение нескольких лет подряд обещать именно сейчас трудно, потому что неопределенность прогнозирования сейчас слишком высока.

Компании не хотелось бы давать обещание, которое потом придется нарушить, если реализуются какие-то риски. При этом отсутствие дивидендной политики не мешает компании принимать решения о выплате дивидендов сейчас.

Из разговора мы также поняли, что высокая дивидендная выплата никак не связана с тем, что продажа башенной компании близка к завершению. Напротив, из-за текущих условий сделка по башням сдвигается на будущее. Конкретный тайминг завершения сделки компания не дает. Но от планов по продаже башенной инфраструктуры МТС не отказывается.

{kind=link}

Совет директоров Газпрома решал по дивидендам в мае, когда в разгаре была кампания по отказу от дивидендов среди многих российских эмитентов.

Ну ок, решили платить. Затем что-то поменялось и решили не платить, ладно, бывает. Сигналом к тому, что платить не будут был выход новости о единовременном налоге с Газпрома в пользу бюджета в июне, на шахматном языке это называется рокировка. Она нужна была для того чтобы бюджет получил деньги с Газпрома, а инвесторы нет. Опять, шах вам, товарищ инвестор. Хороших вам трейдов.

Источник

$GAZP #дивиденды

Ну ок, решили платить. Затем что-то поменялось и решили не платить, ладно, бывает. Сигналом к тому, что платить не будут был выход новости о единовременном налоге с Газпрома в пользу бюджета в июне, на шахматном языке это называется рокировка. Она нужна была для того чтобы бюджет получил деньги с Газпрома, а инвесторы нет. Опять, шах вам, товарищ инвестор. Хороших вам трейдов.

Источник

$GAZP #дивиденды

smart-lab.ru

Дивы Газпрома - получилось некрасиво.

Совет директоров Газпрома решал по дивидендам в мае, когда в разгаре была кампания по отказу от дивидендов среди многих российских

Дивидендные кульбиты Сибура, НКНХ, Казаньоргсинтеза

Деньги НКНХ через дивиденды Сибуру не нужны, так как они и так его без лишних формальностей. В настоящее время финансовые потоки в НКНХ Сибур перехватил по агентской схеме, равно как и все основные бизнес-процессы — закупка сырья, логистика и реализация. Все поддерживающие бизнес-процессы переданы в филиал ООО Сибур в Казани (не путать с ПАО Сибур Холдинг) или отданы на аутсорсинг сторонним компаниям.

НКНХ занимается только производством, а где и за какую цену покупать сырье, куда и за сколько продавать продукцию решает большой брат.

Читайте подробности тут:

https://smart-lab.ru/blog/855496.php

#дивиденды

автор: Rondine

#NKNC #KZOS

Деньги НКНХ через дивиденды Сибуру не нужны, так как они и так его без лишних формальностей. В настоящее время финансовые потоки в НКНХ Сибур перехватил по агентской схеме, равно как и все основные бизнес-процессы — закупка сырья, логистика и реализация. Все поддерживающие бизнес-процессы переданы в филиал ООО Сибур в Казани (не путать с ПАО Сибур Холдинг) или отданы на аутсорсинг сторонним компаниям.

НКНХ занимается только производством, а где и за какую цену покупать сырье, куда и за сколько продавать продукцию решает большой брат.

Читайте подробности тут:

https://smart-lab.ru/blog/855496.php

#дивиденды

автор: Rondine

#NKNC #KZOS

Завтрак с эмитентами. Позитив, Озон, Норникель.

Первый раз был на подобном мероприятии. Было интересно. Основные тезисы.

🍎Позитив #POSI.

— 80 процентов участников рынка используют продукты Позитива ( Озон, Норникель).

— Удвоение каждый год. Есть такие планы.

— Большой рынок.

— 2 тыс сотрудников, количество растёт. Собирают релокантов и перетягивают к себе. Возможна удаленка. Большая часть работников — разработчики ПО.

— 3300 клиентов.

— Справедлива ли стоимость акций? Да, и динамика тоже.

• Причины роста?

Новые продукты и технологии ( всего 14 шт). Новый межсетевой экран ( типа firewall). Пока нет потолка роста.

• Есть цели попасть в индексы. Лист ожидания в основной индекс МосБиржи. Потенциал для роста.

• Дивиденды. 100 процентов чистой прибыли — политика и они будут ей следовать. Возможен налог, не проблема — заплатят.

• Почему нужно инвестировать в компанию? Рост в 2 раза. Динамика подтверждает/ Прозрачная политика. Дивиденды. Допэмиссии с целью вхождения в индекс не будет. Акционная программа для сотрудников. Есть оценка вклада сотрудников в работу — от этого и зависит количество акций, которые они получают (программа Солнышко).

💡Озон #OZON

— Высокие темпы роста.

— Безубыток в 23 г. В Планах.

— Инвестиции в инфраструктуру и клиентов.

— 15 пр доля рынка. Открытие новых складов.

— Банк. Карта банка — это половина транзакций. Пользователи карт более лояльны. 20 млн.клиентов.

— Фин тех продукты для продавцов.

— Беспилотный склад. Кажд день отгружают 3 млн заказов. Своя система логистики.

— Беспилотный транспорт, для развития нужно время. В частности из за комплектующих.

— Нейронные сети. Связаны с доставкой товара.

— Прозрачность. Перспективность рынка.

— Вкладывают деньги в скидки. Привлекают клиентов.

— Редомициляция. В процессе. Стремятся к этому, чтобы защитить инвесторов.

• Дивиденды. Не будет их. Будут платить, когда рост будет исчерпан.

• Почему нужно инвестировать в Озон? Уникальная компания. Рост. Коммуникация с инвесторами. Количество клиентов, партнёров растёт.

• Цена справедлива? Потенциал для роста есть, но не говорят справедлива ли цена)

• 1-3 года. Планы компании.

— Региональная экспансия.

— Страны СНГ.

— Финтех.

— Рекламная платформа. 200 млрд выручки от рекламы.

💡Норникель. #GMKN

• Будут ли дивиденды?

— В прошлом году, когда все платили минимальные дивиденды, мы смогли выплатить очень хорошую сумму. Сейчас хотим подойти к этому вопросу более сбалансированно, учесть все риски. Однако точного и категоричного решения пока нет.

— Если будет денежный поток, то будут и дивиденды.

— Нет желания наращивать долг. Нужен баланс для распределения капитала. #дивиденды

• Почему инвесторы должны вложиться в «Норникель»?

— Самая низкая себестоимость по отрасли в мире.

— Если вам нужен диверсифицированный портфель, то бумага из металлургии вам точно необходима.

— Концептуально дивиденды никто не отменял.

• Справедлива ли сейчас цена на акции?

— В принципе, сейчас весь российский рынок оценен справедливо.

— Проблемы с логистикой. Решили? Проблема решена, но не идеально. Связь нужно налаживать заново. Морские перевозки налажены, появился хаб в Марокко. В Финляндии появился новый оператор.

— Процент экспорта? — информации нет, видимо секрет)

— Азия — Большая часть поставок. Основные потребители. По отраслям ничего не поменялось.

— Не контролируют выручку (нет прогнозов), так как всё зависит от цен на металл и от курса валюты. На 10 процентов упал рубль — Editda выросла на 400 млн долларов. То есть ослабление рубля выгодно.

Рост доли электромобилей. Есть ли проблемы с этим? Переход на жёсткие экологические стандарты. Нужно больше платины… Может вырасти цена. Так что не факт, что будут проблемы с продажей металлов.

Южная Африка. Страна деградирует, так что это плюс для НН. Водородная энергетика. Для неё нужен палладий +

Переработка никеля низкого качества в высококачественный — это вызов для НН. Этим Китай кстати занимается.

Азиатские технологии. Быстро нельзя переключится на новое оборудование.

Хорошего дня. 👍 — если было полезно.

Источник https://smart-lab.ru/blog/913450.php

Автор: 30-летний пенсионер

Первый раз был на подобном мероприятии. Было интересно. Основные тезисы.

🍎Позитив #POSI.

— 80 процентов участников рынка используют продукты Позитива ( Озон, Норникель).

— Удвоение каждый год. Есть такие планы.

— Большой рынок.

— 2 тыс сотрудников, количество растёт. Собирают релокантов и перетягивают к себе. Возможна удаленка. Большая часть работников — разработчики ПО.

— 3300 клиентов.

— Справедлива ли стоимость акций? Да, и динамика тоже.

• Причины роста?

Новые продукты и технологии ( всего 14 шт). Новый межсетевой экран ( типа firewall). Пока нет потолка роста.

• Есть цели попасть в индексы. Лист ожидания в основной индекс МосБиржи. Потенциал для роста.

• Дивиденды. 100 процентов чистой прибыли — политика и они будут ей следовать. Возможен налог, не проблема — заплатят.

• Почему нужно инвестировать в компанию? Рост в 2 раза. Динамика подтверждает/ Прозрачная политика. Дивиденды. Допэмиссии с целью вхождения в индекс не будет. Акционная программа для сотрудников. Есть оценка вклада сотрудников в работу — от этого и зависит количество акций, которые они получают (программа Солнышко).

💡Озон #OZON

— Высокие темпы роста.

— Безубыток в 23 г. В Планах.

— Инвестиции в инфраструктуру и клиентов.

— 15 пр доля рынка. Открытие новых складов.

— Банк. Карта банка — это половина транзакций. Пользователи карт более лояльны. 20 млн.клиентов.

— Фин тех продукты для продавцов.

— Беспилотный склад. Кажд день отгружают 3 млн заказов. Своя система логистики.

— Беспилотный транспорт, для развития нужно время. В частности из за комплектующих.

— Нейронные сети. Связаны с доставкой товара.

— Прозрачность. Перспективность рынка.

— Вкладывают деньги в скидки. Привлекают клиентов.

— Редомициляция. В процессе. Стремятся к этому, чтобы защитить инвесторов.

• Дивиденды. Не будет их. Будут платить, когда рост будет исчерпан.

• Почему нужно инвестировать в Озон? Уникальная компания. Рост. Коммуникация с инвесторами. Количество клиентов, партнёров растёт.

• Цена справедлива? Потенциал для роста есть, но не говорят справедлива ли цена)

• 1-3 года. Планы компании.

— Региональная экспансия.

— Страны СНГ.

— Финтех.

— Рекламная платформа. 200 млрд выручки от рекламы.

💡Норникель. #GMKN

• Будут ли дивиденды?

— В прошлом году, когда все платили минимальные дивиденды, мы смогли выплатить очень хорошую сумму. Сейчас хотим подойти к этому вопросу более сбалансированно, учесть все риски. Однако точного и категоричного решения пока нет.

— Если будет денежный поток, то будут и дивиденды.

— Нет желания наращивать долг. Нужен баланс для распределения капитала. #дивиденды

• Почему инвесторы должны вложиться в «Норникель»?

— Самая низкая себестоимость по отрасли в мире.

— Если вам нужен диверсифицированный портфель, то бумага из металлургии вам точно необходима.

— Концептуально дивиденды никто не отменял.

• Справедлива ли сейчас цена на акции?

— В принципе, сейчас весь российский рынок оценен справедливо.

— Проблемы с логистикой. Решили? Проблема решена, но не идеально. Связь нужно налаживать заново. Морские перевозки налажены, появился хаб в Марокко. В Финляндии появился новый оператор.

— Процент экспорта? — информации нет, видимо секрет)

— Азия — Большая часть поставок. Основные потребители. По отраслям ничего не поменялось.

— Не контролируют выручку (нет прогнозов), так как всё зависит от цен на металл и от курса валюты. На 10 процентов упал рубль — Editda выросла на 400 млн долларов. То есть ослабление рубля выгодно.

Рост доли электромобилей. Есть ли проблемы с этим? Переход на жёсткие экологические стандарты. Нужно больше платины… Может вырасти цена. Так что не факт, что будут проблемы с продажей металлов.

Южная Африка. Страна деградирует, так что это плюс для НН. Водородная энергетика. Для неё нужен палладий +

Переработка никеля низкого качества в высококачественный — это вызов для НН. Этим Китай кстати занимается.

Азиатские технологии. Быстро нельзя переключится на новое оборудование.

Хорошего дня. 👍 — если было полезно.

Источник https://smart-lab.ru/blog/913450.php

Автор: 30-летний пенсионер

{kind=link}

Мать и Дитя в прямом эфире на #smartlabonline сегодня в 17.00 !

Мать и Дитя сегодня опубликовала операционные результаты четвёртого квартала.

В 17 часов финансовый директор Ия Лукьянова и IR-директор Олеся Лапина ответят на ваши вопросы на нашем YouTube-канале!

Каких результатов ждать акционерам по итогам года?

Какова новая дивидендная политика Мать и Дитя?

Когда долгожданная редомициляция?

Стратегия компании в области M&A ?

Всё это и не только обсудим в прямом эфире!

https://www.youtube.com/watch?v=znYpYtX-qqQ

Присоединяйтесь к трансляции!

Мать и Дитя сегодня опубликовала операционные результаты четвёртого квартала.

В 17 часов финансовый директор Ия Лукьянова и IR-директор Олеся Лапина ответят на ваши вопросы на нашем YouTube-канале!

Каких результатов ждать акционерам по итогам года?

Какова новая дивидендная политика Мать и Дитя?

Когда долгожданная редомициляция?

Стратегия компании в области M&A ?

Всё это и не только обсудим в прямом эфире!

https://www.youtube.com/watch?v=znYpYtX-qqQ

Присоединяйтесь к трансляции!

YouTube

Мать и Дитя: взлёт результатов, переезд в РФ и супер-дивиденды

В понедельник 5 февраля "Мать и Дитя" опубликует операционные результаты за 4 квартал 2023 года

В этот же день в 17.00 обсудим их в прямом эфире с топ-менеджерами компании!

Гости #smartlabonline:

• Ия Лукьянова - финансовый директор Мать и Дитя

• Олеся…

В этот же день в 17.00 обсудим их в прямом эфире с топ-менеджерами компании!

Гости #smartlabonline:

• Ия Лукьянова - финансовый директор Мать и Дитя

• Олеся…