Обзор рынка акций РФР от Антохи Ромашова:

🚀Если коротко — все растет широким фронтом на средних или чуть повышенных объемах торгов.

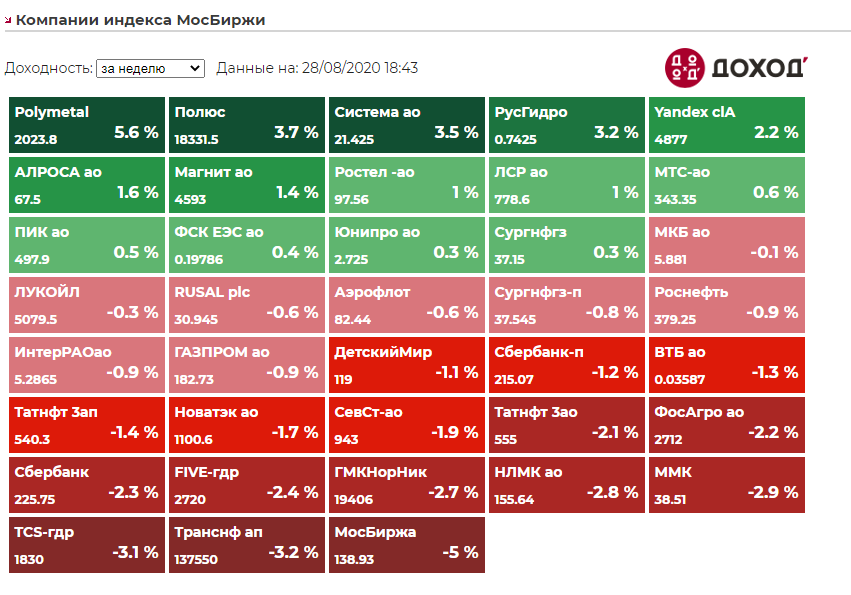

Индекс Мосбиржи за неделю показал рост 💪 и закрылся вполне прилично выше 3000 на уровне 3061, прибавив +3%.

РТС стабильно выше 1300 и закрывает неделю в плюс 4% на 1323. 🎊

Нефть Brent всю неделю на уровне 45 долларов +-1 доллар. Доллар стоит около 73 рублей.

Америка SP500 вблизи истхаев 3370.

🥇Главным событием недели стало объявление о включении акций #YNDX Яндекса +0,7%

( все уже в цене было ранее) в индекс MSCI Russia с 01 сентября.

Актив разогнан в небеса и по цене 4400 рублей оценен по безумным мультипликаторам для российских активов EV/EBITDA 22 и P/E более 40 соответственно.

👆 Следующим на очереди видимо станет #MAIL Mail.ru Group,

который сразу активно начали продвигать как идею вхождения в индекс в ноябре 2020,

плюс + 4,7 % по итогам недели.

Можно присмотреться после возможного охлаждения пыла котировок.

Разочарование не включения в тот же индекс , либо все-таки более трезвая оценка и желание зафиксировать существенную прибыль после небывалого разгона, привело к снижению #TCSG Тинькоф по итогам недели на 11%% = 1709.

Сам директор по РИСКАМ банка решил НЕ РИСКОВАТЬ своими ЛИЧНЫМИ огромными деньгами и продал акций на 8,8 миллионов долларов на самой вершине. 👏

Неделя отметилась коррекцией в драгоценных металллах после ралли,

золото в день падало более чем на 105 долларов🎢,

такого не было 7 лет, GOLD = 1950 USD сейчас.

Акции золотопроизводителей не особо разочарованы этим,

#PLZL Полюс минус 3%, #POLY Polymetal вовсе практически не отреагировал легкие минус 1,3%.

Стабильно вниз третью неделю падает после космического и хайпового ралли акции #POGR Petropavlovsk минус 9,5% 31,00 –

мнение об этом было тут , уровни покупки возможной описаны здесь.

Если акции отстоятся, произойдет закуп, проблемы решатся – цели наверху могут быть намного выше,

чем был предыдущий хай (65-70 мерещится порой).

❗️Но история очень токсичная, конечно же, буду следить, возможно войду на малую часть капитала.

На неделе оживились предыдущие аутсайдеры и «тихони» — вспомнили про

Татнефть, Транснефть и НОВАТЭК,

проснулся весь нефтегазовый сектор в общем-то.

Все дружно прибавили по 6-8%%.

Потенциал роста по разным причинам сохраняется.😉

Основной владелец #NVTK НОВАТЭКа +6,3% объявил о повышении дивидендов, что было ожидаемо ранее.

Дивиденды по #TRNFP Транснефти +6,8% до сих пор не озвучены ни цифры, ни сроки выплаты,

акции + 6,8% и рост объема торгов.

Совет директоров и собрание акционеров не назначены, директива правительства как-то долго едет с белого дома до офиса компании по электронным каналам связи, интернет плохой наверное, подождем еще немного.

🎯На выходных расскажу про подтвердившийся фокус в Транснефти – публикация будет доступна только в канале AROMATH.

#TATN Татнефть +8,8% — лидер роста недели, опубликовала ежеквартальный отчет и РСБУ за полгода, прибыли рублей на 10 дивидендов есть за полгода (если вспомнить, что ранее платили примерно всю прибыль 100% по РСБУ на дивиденды).

17 августа совет директоров должен удивить приятно акционеров, накинув в дивиденд полугодовой немного прибыли прошлых лет, например. 😉

Считаю, что есть перспектива дальнейшего роста.

Жду оживления #SNGS Сургутнефтегаза АО также, застоялся, очевидно.

Разочаровал #GAZP ГАЗПРОМ +3,1%, торгуя в минус газом за полгода на 87 миллиардов рублей, закрыв, правда, дивидендный гэп образцово за один месяц.👍

❗️В #SBER Сбербанке +5% может быть похожий сценарий – берем дивиденды, закрываем гэп до выборов США, а далее хоть трава не расти, предупреждение было РАЗ , основное ДВА и ТРЕТЬЕ о том же.

Продолжение тут: https://smart-lab.ru/blog/640086.php

🚀Если коротко — все растет широким фронтом на средних или чуть повышенных объемах торгов.

Индекс Мосбиржи за неделю показал рост 💪 и закрылся вполне прилично выше 3000 на уровне 3061, прибавив +3%.

РТС стабильно выше 1300 и закрывает неделю в плюс 4% на 1323. 🎊

Нефть Brent всю неделю на уровне 45 долларов +-1 доллар. Доллар стоит около 73 рублей.

Америка SP500 вблизи истхаев 3370.

🥇Главным событием недели стало объявление о включении акций #YNDX Яндекса +0,7%

( все уже в цене было ранее) в индекс MSCI Russia с 01 сентября.

Актив разогнан в небеса и по цене 4400 рублей оценен по безумным мультипликаторам для российских активов EV/EBITDA 22 и P/E более 40 соответственно.

👆 Следующим на очереди видимо станет #MAIL Mail.ru Group,

который сразу активно начали продвигать как идею вхождения в индекс в ноябре 2020,

плюс + 4,7 % по итогам недели.

Можно присмотреться после возможного охлаждения пыла котировок.

Разочарование не включения в тот же индекс , либо все-таки более трезвая оценка и желание зафиксировать существенную прибыль после небывалого разгона, привело к снижению #TCSG Тинькоф по итогам недели на 11%% = 1709.

Сам директор по РИСКАМ банка решил НЕ РИСКОВАТЬ своими ЛИЧНЫМИ огромными деньгами и продал акций на 8,8 миллионов долларов на самой вершине. 👏

Неделя отметилась коррекцией в драгоценных металллах после ралли,

золото в день падало более чем на 105 долларов🎢,

такого не было 7 лет, GOLD = 1950 USD сейчас.

Акции золотопроизводителей не особо разочарованы этим,

#PLZL Полюс минус 3%, #POLY Polymetal вовсе практически не отреагировал легкие минус 1,3%.

Стабильно вниз третью неделю падает после космического и хайпового ралли акции #POGR Petropavlovsk минус 9,5% 31,00 –

мнение об этом было тут , уровни покупки возможной описаны здесь.

Если акции отстоятся, произойдет закуп, проблемы решатся – цели наверху могут быть намного выше,

чем был предыдущий хай (65-70 мерещится порой).

❗️Но история очень токсичная, конечно же, буду следить, возможно войду на малую часть капитала.

На неделе оживились предыдущие аутсайдеры и «тихони» — вспомнили про

Татнефть, Транснефть и НОВАТЭК,

проснулся весь нефтегазовый сектор в общем-то.

Все дружно прибавили по 6-8%%.

Потенциал роста по разным причинам сохраняется.😉

Основной владелец #NVTK НОВАТЭКа +6,3% объявил о повышении дивидендов, что было ожидаемо ранее.

Дивиденды по #TRNFP Транснефти +6,8% до сих пор не озвучены ни цифры, ни сроки выплаты,

акции + 6,8% и рост объема торгов.

Совет директоров и собрание акционеров не назначены, директива правительства как-то долго едет с белого дома до офиса компании по электронным каналам связи, интернет плохой наверное, подождем еще немного.

🎯На выходных расскажу про подтвердившийся фокус в Транснефти – публикация будет доступна только в канале AROMATH.

#TATN Татнефть +8,8% — лидер роста недели, опубликовала ежеквартальный отчет и РСБУ за полгода, прибыли рублей на 10 дивидендов есть за полгода (если вспомнить, что ранее платили примерно всю прибыль 100% по РСБУ на дивиденды).

17 августа совет директоров должен удивить приятно акционеров, накинув в дивиденд полугодовой немного прибыли прошлых лет, например. 😉

Считаю, что есть перспектива дальнейшего роста.

Жду оживления #SNGS Сургутнефтегаза АО также, застоялся, очевидно.

Разочаровал #GAZP ГАЗПРОМ +3,1%, торгуя в минус газом за полгода на 87 миллиардов рублей, закрыв, правда, дивидендный гэп образцово за один месяц.👍

❗️В #SBER Сбербанке +5% может быть похожий сценарий – берем дивиденды, закрываем гэп до выборов США, а далее хоть трава не расти, предупреждение было РАЗ , основное ДВА и ТРЕТЬЕ о том же.

Продолжение тут: https://smart-lab.ru/blog/640086.php

smart-lab.ru

Котировки недели индекса Мосбиржи. Полный обзор 14082020.

Котировки недели индекса Мосбиржи. Полный обзор 14082020. 🚀 Если коротко — все растет широким фронтом на средних или чуть повышенных

Итоги недели от Антохи Ромашова (@AROMATH)👍

Индекс Мосбиржи – в районе 2990 и около нуля по итогам недели, РТС также в нуле почти 1265.

Знаменательное событие – индекс Мосбиржии и РТС прирастут наконец-то действительно большими и значимыми компаниями,

а не пустышками надутыми.

#MAIL Mailru Group, #Qiwi, акции #POGR Петропавловска и обыкновенные акции #RSTI Россетей войдут в состав базы расчета Индексов МосБиржи и РТС. Теперь их станет всего 42. Хоть так.

Всю неделю рынки готовятся к квартальным ребалансировкам индексов семейства MSCI Russia в понедельник,

31 августа и вхождению туда громилы под названием Яндекс.

Поглощают немыслимыми доселе объемами #YNDX Яндекс по 4800-5000 рублей за акцию🤦♂️,

или P/E в районе 150, распродавая для этого все остальное помаленьку.

Гиганты Сбербанк, ЛУКойл, ГМК – все примерно минус 2% за неделю,

ГАЗПРОМ почти в нуле при минимальных объемах,

при этом сам рублевый индекс Мосбиржи, как и ожидалось, консолидируется около отметки 3000.

#SBER Сбербанк без дивиденда внутри стоит один капитал примерно 212 рублей,

но проблема в другом – рост просроченной задолженности придется на конец года и начало 2021 ,

никакие дивиденды не спасут тогда.

И кто-то большой это понял и активно неспешно сдают по текущим 227-238 рублей за акцию обыкновенную,

предложения в стакане есть всегда.

Доллар достаточно резво сходил на неделе и проверил отметку 76 рублей, но пока откатил и закрывает неделю около 74,5 рублей.

👉Вероятно, это станет равновесным его значением на какое-то время, либо до негативных событий, либо до вероятного рывка цен на нефть,

потому что Президент намекнул на неделе «хотелось бы чуть повыше».😉

75*50=3750 рублей за нефтебочку можно жить спокойно будет пока вымирает остальной нефтегазовый мировой сектор и пресловутый американский сланец.☠️

Опять же, зачем курс опускать вниз, если сейчас все всех так устраивает ?

Опускать надо будет тогда, когда сверхдоходы пойдут от продажи нефти и надо будет дешевле покупать доллары для пополнения резервов.

Наш ЦБ так делать умеет, не привыкать.

На неделе снова оживились акции золотопроизводителей и звучали новые прогнозы металл GOLD по 3000 USD и повышенные таргеты на акции компаний,

по результатам за 5 торговых дней — #POGR Petropavlovsk уверенно оттолкнулся от 31 рубля и солидные +16% уровень 36,00💪,

#Poly Полиметалл шлифует 2000 рублей +4,5%, #PLZL Полюс 18400 и также +4%.

27 августа был ровно год с начала прошлогоднего очень сильного движения #SNGS #SNGSP Сургутнефтегаза.

Рынки достаточно ироничны, и люди ими управляющие и принимающие такие решения, также всегда с юморком — по итогам недели около нуля и мертво стоит на 37,40 рублей.

Будем надеяться верное начало будет положено сентябрем,

и 15 недель боковика и активного сбора бумаги около 37,40 рублей закончено,

потому что бумаги кончились давно по таким ценам и держать бумаги у плинтуса возможности больше нет!

Так-то еще я устал уже писать, что целенаправленный сбор обеих бумаг продолжается более полутора лет,

и это явно к чему-то приведет.

Читайте целиком в блоге Антона: https://smart-lab.ru/blog/642651.php

Спасибо всем, кто лайк и читает до конца!:)

Индекс Мосбиржи – в районе 2990 и около нуля по итогам недели, РТС также в нуле почти 1265.

Знаменательное событие – индекс Мосбиржии и РТС прирастут наконец-то действительно большими и значимыми компаниями,

а не пустышками надутыми.

#MAIL Mailru Group, #Qiwi, акции #POGR Петропавловска и обыкновенные акции #RSTI Россетей войдут в состав базы расчета Индексов МосБиржи и РТС. Теперь их станет всего 42. Хоть так.

Всю неделю рынки готовятся к квартальным ребалансировкам индексов семейства MSCI Russia в понедельник,

31 августа и вхождению туда громилы под названием Яндекс.

Поглощают немыслимыми доселе объемами #YNDX Яндекс по 4800-5000 рублей за акцию🤦♂️,

или P/E в районе 150, распродавая для этого все остальное помаленьку.

Гиганты Сбербанк, ЛУКойл, ГМК – все примерно минус 2% за неделю,

ГАЗПРОМ почти в нуле при минимальных объемах,

при этом сам рублевый индекс Мосбиржи, как и ожидалось, консолидируется около отметки 3000.

#SBER Сбербанк без дивиденда внутри стоит один капитал примерно 212 рублей,

но проблема в другом – рост просроченной задолженности придется на конец года и начало 2021 ,

никакие дивиденды не спасут тогда.

И кто-то большой это понял и активно неспешно сдают по текущим 227-238 рублей за акцию обыкновенную,

предложения в стакане есть всегда.

Доллар достаточно резво сходил на неделе и проверил отметку 76 рублей, но пока откатил и закрывает неделю около 74,5 рублей.

👉Вероятно, это станет равновесным его значением на какое-то время, либо до негативных событий, либо до вероятного рывка цен на нефть,

потому что Президент намекнул на неделе «хотелось бы чуть повыше».😉

75*50=3750 рублей за нефтебочку можно жить спокойно будет пока вымирает остальной нефтегазовый мировой сектор и пресловутый американский сланец.☠️

Опять же, зачем курс опускать вниз, если сейчас все всех так устраивает ?

Опускать надо будет тогда, когда сверхдоходы пойдут от продажи нефти и надо будет дешевле покупать доллары для пополнения резервов.

Наш ЦБ так делать умеет, не привыкать.

На неделе снова оживились акции золотопроизводителей и звучали новые прогнозы металл GOLD по 3000 USD и повышенные таргеты на акции компаний,

по результатам за 5 торговых дней — #POGR Petropavlovsk уверенно оттолкнулся от 31 рубля и солидные +16% уровень 36,00💪,

#Poly Полиметалл шлифует 2000 рублей +4,5%, #PLZL Полюс 18400 и также +4%.

27 августа был ровно год с начала прошлогоднего очень сильного движения #SNGS #SNGSP Сургутнефтегаза.

Рынки достаточно ироничны, и люди ими управляющие и принимающие такие решения, также всегда с юморком — по итогам недели около нуля и мертво стоит на 37,40 рублей.

Будем надеяться верное начало будет положено сентябрем,

и 15 недель боковика и активного сбора бумаги около 37,40 рублей закончено,

потому что бумаги кончились давно по таким ценам и держать бумаги у плинтуса возможности больше нет!

Так-то еще я устал уже писать, что целенаправленный сбор обеих бумаг продолжается более полутора лет,

и это явно к чему-то приведет.

Читайте целиком в блоге Антона: https://smart-lab.ru/blog/642651.php

Спасибо всем, кто лайк и читает до конца!:)

{kind=link}

Обзор недели по акциям от Антохи Ромашова❤️

Неделя позитивная и зеленая для российского рынка, несмотря ни на что вокруг.

SP500 и NASDAQ заканчивают неделю в красной зоне, но около нуля снижения.

SP500 лежит на 3305, NASDAQ на 10800.

Рублевый индекс Мосбиржи 2915 +1,4%, индекс РТС даже в плюсе на полпроцента, доллар 75,5 рублей.

Brent🛢 восстановилась +7% до 43 долларов.

Информационной звездой💥 недели и последних двух дней однозначно становится всеми забытая, кроме канала AROMATH🎪,

государственная монополия Акционерная компания по транспорту нефти #TRNFP Транснефть — +5% 145200👏.

Ирония в том, что история уже традиционно для 2020 года переворачивает опять все вверх ногами чуть ли не моментально – режим информационных атак СМИ и пустых словоблудий по урезанию тарифов и сказки для бедных про недостаток денег даже на крошечные дивиденды после полного отжима всех имеющихся акций в стакане,

сменяются вот так вот вдруг на всеобщую невероятную любовь и суперперспективность в плане уже Повышения дивидендов и в свете дефицитного бюджета возможно даже и тарифов,

чтобы денег собрать с нефтяного сектора больше и перекачать их в бюджет страны через наши и любимые рынком дивиденды дивные. 💵

Теперь о втором главном на неделе🤦♂️.

Премьер-министр налоговик совместно с Минфином решили пройтись кошмарингом по металлургическим и добывающим компаниям незначительным повышением налогов на все подряд,

но золотопроизводителей и #ALRS АЛРОСУ принципиально не трогают

( акции дотационного предприятия ( пост на Смартлабе об этом на неделе вызвал бурю эмоций) воскресли и обрадовались закупкам Гохрана, 76 рублей аж стоит теперь ).

Чувствуете силу влияний разных кругов какое ?

Эта новость и назначение судебного заседания с Росприроднадзором на октябрь официально не дает шансов #GMKN ГМК Норникель почувствовать силы хоть для какого-то роста, вновь 19300.

Антигерой недели– компания #POLY Polymetall, минус 8,5% 1725 рублей.

Уже даже основатели мажоритарные акционеры просто бегут из нее,

структуры Несиса Группа ИСТ продали 4% компании на 34 миллиарда рублей.

Неделю назад Открытие продали также пакетик на 30 миллиардов.

Free float теперь станет безумным – 71%, а компания почти бесхозной.

Кто покупает и будет покупать вынужденно и далее ❓

Те же самые фонды, которые не глядя покупают Яндекс по 5100 на входе в индексы разные.

#YNDX Яндекс, кстати, по итогам недели вполне нормально себя чувствует на отметке 4600 и падать как-будто не собирается,

по факту набирая силы на поход чуть ли не на новый истхай возможный в район 5550🤫.

Весь обзор не влез, читайте целиком в блоге Антона на смартлабе:

https://smart-lab.ru/blog/647200.php

👍

Неделя позитивная и зеленая для российского рынка, несмотря ни на что вокруг.

SP500 и NASDAQ заканчивают неделю в красной зоне, но около нуля снижения.

SP500 лежит на 3305, NASDAQ на 10800.

Рублевый индекс Мосбиржи 2915 +1,4%, индекс РТС даже в плюсе на полпроцента, доллар 75,5 рублей.

Brent🛢 восстановилась +7% до 43 долларов.

Информационной звездой💥 недели и последних двух дней однозначно становится всеми забытая, кроме канала AROMATH🎪,

государственная монополия Акционерная компания по транспорту нефти #TRNFP Транснефть — +5% 145200👏.

Ирония в том, что история уже традиционно для 2020 года переворачивает опять все вверх ногами чуть ли не моментально – режим информационных атак СМИ и пустых словоблудий по урезанию тарифов и сказки для бедных про недостаток денег даже на крошечные дивиденды после полного отжима всех имеющихся акций в стакане,

сменяются вот так вот вдруг на всеобщую невероятную любовь и суперперспективность в плане уже Повышения дивидендов и в свете дефицитного бюджета возможно даже и тарифов,

чтобы денег собрать с нефтяного сектора больше и перекачать их в бюджет страны через наши и любимые рынком дивиденды дивные. 💵

Теперь о втором главном на неделе🤦♂️.

Премьер-министр налоговик совместно с Минфином решили пройтись кошмарингом по металлургическим и добывающим компаниям незначительным повышением налогов на все подряд,

но золотопроизводителей и #ALRS АЛРОСУ принципиально не трогают

( акции дотационного предприятия ( пост на Смартлабе об этом на неделе вызвал бурю эмоций) воскресли и обрадовались закупкам Гохрана, 76 рублей аж стоит теперь ).

Чувствуете силу влияний разных кругов какое ?

Эта новость и назначение судебного заседания с Росприроднадзором на октябрь официально не дает шансов #GMKN ГМК Норникель почувствовать силы хоть для какого-то роста, вновь 19300.

Антигерой недели– компания #POLY Polymetall, минус 8,5% 1725 рублей.

Уже даже основатели мажоритарные акционеры просто бегут из нее,

структуры Несиса Группа ИСТ продали 4% компании на 34 миллиарда рублей.

Неделю назад Открытие продали также пакетик на 30 миллиардов.

Free float теперь станет безумным – 71%, а компания почти бесхозной.

Кто покупает и будет покупать вынужденно и далее ❓

Те же самые фонды, которые не глядя покупают Яндекс по 5100 на входе в индексы разные.

#YNDX Яндекс, кстати, по итогам недели вполне нормально себя чувствует на отметке 4600 и падать как-будто не собирается,

по факту набирая силы на поход чуть ли не на новый истхай возможный в район 5550🤫.

Весь обзор не влез, читайте целиком в блоге Антона на смартлабе:

https://smart-lab.ru/blog/647200.php

👍

smart-lab.ru

Антон Ромашов Aromath на смартлабе

Антон Ромашов Aromath: записи, комментарии, избранное, контакты, друзья, стейтмент

Новости компаний — обзоры прессы перед открытием рынка

Биржи торгуются за клиентов. Конкуренция разворачивается с новой силой

В госбанки несут частные пенсии. НПФ «Сафмар» выставлен на продажу

«Транснефть» заплатит акционерам сполна. Но сохранит уровень тарифов

Крайний с Севера: «Норникель» потеряет не менее $350 млн из-за роста НДПИ

«Через пять лет есть все шансы остаться у разбитого корыта». Глава Polymetal Виталий Несис о золоте, налогах и юниорах

За карельской платиной пришли из ЮАР. Polymetal ведет переговоры о партнерстве по Викше

ПИК возьмется за науку. Группа может застроить промзону в Зеленограде

Сбербанк закрыл одну из крупнейших сделок с коворкингами

https://smart-lab.ru/blog/news/648314.php

#sfin #trnfp #gmkn #poly #pikk #sber

Биржи торгуются за клиентов. Конкуренция разворачивается с новой силой

В госбанки несут частные пенсии. НПФ «Сафмар» выставлен на продажу

«Транснефть» заплатит акционерам сполна. Но сохранит уровень тарифов

Крайний с Севера: «Норникель» потеряет не менее $350 млн из-за роста НДПИ

«Через пять лет есть все шансы остаться у разбитого корыта». Глава Polymetal Виталий Несис о золоте, налогах и юниорах

За карельской платиной пришли из ЮАР. Polymetal ведет переговоры о партнерстве по Викше

ПИК возьмется за науку. Группа может застроить промзону в Зеленограде

Сбербанк закрыл одну из крупнейших сделок с коворкингами

https://smart-lab.ru/blog/news/648314.php

#sfin #trnfp #gmkn #poly #pikk #sber

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Биржи торгуются за клиентов. Конкуренция разворачивается с новой силой Санкт-Петербургская биржа стремится вернуть конкурентный баланс с Московской биржей путем

Новости компаний — обзоры прессы перед открытием рынка

Безбумажное золото. ВТБ запаяет ПИФ физическим активом

«Весь рынок ждет понятной политики». Глава Globaltrans Валерий Шпаков об инвесторах, регуляторах и скидках

Регионы борются за каждую унцию. Добычу золота лишают местных льгот

«Лукойл» просит льготы для Ярегского месторождения

UC Rusal меняет географию экспортных поставок

Владелец «Пятерочки» объявил о запуске «жестких дискаунтеров» «Чижик»

https://smart-lab.ru/blog/news/654404.php

#lkoh #rual #five #poly #vtbr #gltr

Безбумажное золото. ВТБ запаяет ПИФ физическим активом

«Весь рынок ждет понятной политики». Глава Globaltrans Валерий Шпаков об инвесторах, регуляторах и скидках

Регионы борются за каждую унцию. Добычу золота лишают местных льгот

«Лукойл» просит льготы для Ярегского месторождения

UC Rusal меняет географию экспортных поставок

Владелец «Пятерочки» объявил о запуске «жестких дискаунтеров» «Чижик»

https://smart-lab.ru/blog/news/654404.php

#lkoh #rual #five #poly #vtbr #gltr

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Безбумажное золото . ВТБ запаяет ПИФ физическим активом УК « ВТБ Капитал управление активами» создает аналог западных ETF ,

🔥Обзор акций по итогам недели от Антохи Ромашова!

Поддельный рост или повсеместный шортокрыл, новый старый американский президент.

Индекс Мосбиржи по итогам недели взлетает на всеобщем шортокрыле аж на 7% на 2896, что подтвердило теорию раннюю о том, что

в независимости от исхода выборов в США все индексы должны подпрыгнуть ненадолго,

однако рост такими гэпами и без откатов дает понятие о его ненормальности и непродолжительности.

Индекс РТС раздвинул крылья аж на9 процентов- 1177, по факту просто вернув себе значения двухнедельной давности.

Доллар рубль укрепился и смог зафиксироваться на 77,40, интересно надолго ли с повсеместными локдаунами и не особо нужной нефтью Brent ниже 40 долларов?

Безусловным мемом недели становится: «Амплитуда волатильности валютных курсов «минимизируется» усилиями макрорегулятора» ( Банка России, если кто не понял ) — от пресс-секретаря Президента Пескова.

Скажем спасибо, что удовольствие растягивают во времени, а не сразу плюс 10 рублей, хотя все еще может случиться при некоторых раскладах.

Американский SP500 плюс 7% 3510, NASDAQ семимильными тремя шагами уже вновь около 12000 – еще +9 процентов за неделю и фьючерс на 11895.

Индекс VIX падает ниже 25 – то есть всем не страшно, все понятно, тихо, спокойно и размеренно, инсайдеры сдают бумажки на миллиарды – ничего не напоминает?🎎

Ответ – конец января 2020-начало февраля 2020 один в один, только нужно еще больше непонятного оптимизма и идиотизма, когда все радостные и все растет, ну или пусть ФРС тогда акции банкротов что ли начинают скупать?

При SP500 около 3600-3700, если хватит сил еще тащить, и VIX в районе 14-17 (если так вдруг получится, хотя я сомневаюсь пока что) это будет неплохой идеей опять, как и в начале года было.

Теперь по очереди и более подробно.

Все, что выросло из индекса Мосбиржи за неделю менее 3% — не учитываем даже, незначительная волатильность.

Аутсайдер один и очень странный – казино #MOEX Мосбиржа в минусе 1,9% — 137 рублей, копит силы на еще один шортокрыл видимо, одновременно с этим появились якобы обоснованные таргеты от инвест домов на уровне 180.😆

Лидеры роста недели – индексы нефтегазового сектора и металлов/добычи, каждый по + 7 процентов.

Радость в золотопроизводителях #POLY и #PLZL по +14% необъяснима, вынос Полюса по линейке вверх на 15-20 процентов – уже привычная картина для этого сезона, не растут так бумаги.

Весь нефтегаз в плюсе и вырос в пределах 8-11%, кроме #GAZP ГАЗПРОМА – всего-то плюс пять процентов и 165 корявых рублей за акцию.

#SBER Сбербанк нашел кое-какие силы и тоже вяловато прибавил 5%, однако выше 217 рублей подняться невозможно надолго, очень большой навес продавцов будет в обоих акциях, желающих выйти хоть как-то.

Смотрите следующий обзор Народного портфеля по данным биржи за октябрь 2020.

Читайте продолжение тут: https://smart-lab.ru/blog/656886.php

Поддельный рост или повсеместный шортокрыл, новый старый американский президент.

Индекс Мосбиржи по итогам недели взлетает на всеобщем шортокрыле аж на 7% на 2896, что подтвердило теорию раннюю о том, что

в независимости от исхода выборов в США все индексы должны подпрыгнуть ненадолго,

однако рост такими гэпами и без откатов дает понятие о его ненормальности и непродолжительности.

Индекс РТС раздвинул крылья аж на9 процентов- 1177, по факту просто вернув себе значения двухнедельной давности.

Доллар рубль укрепился и смог зафиксироваться на 77,40, интересно надолго ли с повсеместными локдаунами и не особо нужной нефтью Brent ниже 40 долларов?

Безусловным мемом недели становится: «Амплитуда волатильности валютных курсов «минимизируется» усилиями макрорегулятора» ( Банка России, если кто не понял ) — от пресс-секретаря Президента Пескова.

Скажем спасибо, что удовольствие растягивают во времени, а не сразу плюс 10 рублей, хотя все еще может случиться при некоторых раскладах.

Американский SP500 плюс 7% 3510, NASDAQ семимильными тремя шагами уже вновь около 12000 – еще +9 процентов за неделю и фьючерс на 11895.

Индекс VIX падает ниже 25 – то есть всем не страшно, все понятно, тихо, спокойно и размеренно, инсайдеры сдают бумажки на миллиарды – ничего не напоминает?🎎

Ответ – конец января 2020-начало февраля 2020 один в один, только нужно еще больше непонятного оптимизма и идиотизма, когда все радостные и все растет, ну или пусть ФРС тогда акции банкротов что ли начинают скупать?

При SP500 около 3600-3700, если хватит сил еще тащить, и VIX в районе 14-17 (если так вдруг получится, хотя я сомневаюсь пока что) это будет неплохой идеей опять, как и в начале года было.

Теперь по очереди и более подробно.

Все, что выросло из индекса Мосбиржи за неделю менее 3% — не учитываем даже, незначительная волатильность.

Аутсайдер один и очень странный – казино #MOEX Мосбиржа в минусе 1,9% — 137 рублей, копит силы на еще один шортокрыл видимо, одновременно с этим появились якобы обоснованные таргеты от инвест домов на уровне 180.😆

Лидеры роста недели – индексы нефтегазового сектора и металлов/добычи, каждый по + 7 процентов.

Радость в золотопроизводителях #POLY и #PLZL по +14% необъяснима, вынос Полюса по линейке вверх на 15-20 процентов – уже привычная картина для этого сезона, не растут так бумаги.

Весь нефтегаз в плюсе и вырос в пределах 8-11%, кроме #GAZP ГАЗПРОМА – всего-то плюс пять процентов и 165 корявых рублей за акцию.

#SBER Сбербанк нашел кое-какие силы и тоже вяловато прибавил 5%, однако выше 217 рублей подняться невозможно надолго, очень большой навес продавцов будет в обоих акциях, желающих выйти хоть как-то.

Смотрите следующий обзор Народного портфеля по данным биржи за октябрь 2020.

Читайте продолжение тут: https://smart-lab.ru/blog/656886.php

smart-lab.ru

Котировки недели индекса Мосбиржи. Полный обзор 06112020

Котировки недели индекса Мосбиржи. Полный обзор 06112020 Поддельный рост или повсеместный шортокрыл, новый старый американский президент. Аж даже неприлично как-то

⚡️#Полиметалл #smartlabonline

В пятницу мы провели очередной смартлабонлайн и на сей раз мы пообщались с компанией Полиметалл в лице ее директора по связям с инвесторами Евгением Монаховым.

👍Наш эфир уже собрал большое количество очень положительных отзывов на ютубе.

Он будет полезен не только тем, кто интересуется инвестициями в драгметаллы, или компании, которые их добывают, но и всем, кто хочет существенно расширить свой инвестиционный кругозор. Лично я также узнал немало нового из нашего диалога!

Приятного просмотра: https://youtu.be/bBMKq0Fl4xM

Наши онлайны — это лучшее и полезнейшее, что долгосрочный инвестор может найти для себя на ютубе.

Подписывайтесь на канал.

Хронометраж выпуска:

00:00 вступление

02:50 Что лучше покупать: золото или акции золотодобывающих компаний?

04:30 Прогноз цен на золото

05:50 Точка безубыточности 1200$ за унцию

07:10 Как прибыль Полиметалла зависит от цен на золото

09:00 От чего зависит выручка компании?

10:40 Продажа золота в Китай и Индию

12:00 Как устроена логистика золота

14:50 Прогноз по серебру

17:30 Соотношение продаж слитки / концентрат

22:00 Ожидания по ценам до конца текущего года.

23:20 Про сбыт и спрос

24:40 Ожидания по предложению золота в мире

28:20 Содержание концентрата в руде

29:50 Срок жизни месторождений

31:40 Основные месторождения

32:00 Замещение Дуката (месторождение серебра)

32:50 Добыча меди Полиметаллом, когда?

36:50 Диверсификация товарной корзины

38:40 Потенциал добычи

40:10 Капзатраты

41:50 Прогноз по инфляции

43:30 Цены на арматуру

44:40 Амурский комбинат

45:30 АГМК1 и АГМК2

48:00 Cash cost

49:20 Отмена статуса РИП

50:40 Повышение налогов для золотодобывающих компаний

52:40 Petropavlovsk интерес к активу

54:00 Какие активы могут быть интересны Полиметаллу

55:30 Влияние Северного морского пути на деятельность компании

59:00 Квартальная отчетность?

01:00:40 Хеджирование

01:04:00 Издержки

01:07:10 Дивиденды

01:09:10 Переезд компании в Россию

01:12:00 Free float 75%

01:13:00 Состав акционеров

01:15:00 Дивидендная политика компании на 5-7 лет

01:15:40 Когда прекратят SPO?

01:18:50 Долг компании

01:19:30 будет ли отчетность на русском языке

01:21:00 Ребалансировка в MSCI

01:22:00 Когда поступят майские дивиденды

01:22:20 Повышение капитализации

01:23:20 Личные вопросы

#Мартынов #POLY

В пятницу мы провели очередной смартлабонлайн и на сей раз мы пообщались с компанией Полиметалл в лице ее директора по связям с инвесторами Евгением Монаховым.

👍Наш эфир уже собрал большое количество очень положительных отзывов на ютубе.

Он будет полезен не только тем, кто интересуется инвестициями в драгметаллы, или компании, которые их добывают, но и всем, кто хочет существенно расширить свой инвестиционный кругозор. Лично я также узнал немало нового из нашего диалога!

Приятного просмотра: https://youtu.be/bBMKq0Fl4xM

Наши онлайны — это лучшее и полезнейшее, что долгосрочный инвестор может найти для себя на ютубе.

Подписывайтесь на канал.

Хронометраж выпуска:

00:00 вступление

02:50 Что лучше покупать: золото или акции золотодобывающих компаний?

04:30 Прогноз цен на золото

05:50 Точка безубыточности 1200$ за унцию

07:10 Как прибыль Полиметалла зависит от цен на золото

09:00 От чего зависит выручка компании?

10:40 Продажа золота в Китай и Индию

12:00 Как устроена логистика золота

14:50 Прогноз по серебру

17:30 Соотношение продаж слитки / концентрат

22:00 Ожидания по ценам до конца текущего года.

23:20 Про сбыт и спрос

24:40 Ожидания по предложению золота в мире

28:20 Содержание концентрата в руде

29:50 Срок жизни месторождений

31:40 Основные месторождения

32:00 Замещение Дуката (месторождение серебра)

32:50 Добыча меди Полиметаллом, когда?

36:50 Диверсификация товарной корзины

38:40 Потенциал добычи

40:10 Капзатраты

41:50 Прогноз по инфляции

43:30 Цены на арматуру

44:40 Амурский комбинат

45:30 АГМК1 и АГМК2

48:00 Cash cost

49:20 Отмена статуса РИП

50:40 Повышение налогов для золотодобывающих компаний

52:40 Petropavlovsk интерес к активу

54:00 Какие активы могут быть интересны Полиметаллу

55:30 Влияние Северного морского пути на деятельность компании

59:00 Квартальная отчетность?

01:00:40 Хеджирование

01:04:00 Издержки

01:07:10 Дивиденды

01:09:10 Переезд компании в Россию

01:12:00 Free float 75%

01:13:00 Состав акционеров

01:15:00 Дивидендная политика компании на 5-7 лет

01:15:40 Когда прекратят SPO?

01:18:50 Долг компании

01:19:30 будет ли отчетность на русском языке

01:21:00 Ребалансировка в MSCI

01:22:00 Когда поступят майские дивиденды

01:22:20 Повышение капитализации

01:23:20 Личные вопросы

#Мартынов #POLY

YouTube

Полиметалл (POLY) раскрыл все свои секреты в личной беседе

На вопросы инвесторов ответил Евгений Монахов - директор компании по связям с инвесторами.

Обсудить Полиметалл на форуме: https://smart-lab.ru/forum/POLY

🔈Яндекс подкаст: https://music.yandex.ru/album/11697227

Смартлаб в телеграм: https://t.iss.one/smartlabnews…

Обсудить Полиметалл на форуме: https://smart-lab.ru/forum/POLY

🔈Яндекс подкаст: https://music.yandex.ru/album/11697227

Смартлаб в телеграм: https://t.iss.one/smartlabnews…

#POLY

Polymetal - подтянуть пояса

Автор: Владимир Литвинов

Золотодобытчиков продолжают давить вниз. Акции под давлением коррекции в самом золоте. Это трагедия для одних и шанс для других купить активы по привлекательным ценам. Сегодня разберемся с Polymetal.

Из моего Полного разбора компании вы должны помнить, что динамика акций золотодобытчиков полностью коррелирует с ценами на основной металл. И даже Полимет со своей долей серебра не исключение. Так вот как раз цены на золото в первом полугодии 2021 года в основном стагнировали, показывая положительную динамику лишь в апреле, мае. Благо, с июня стабилизировались в районе $1800 за унцию.

Это оказало сдерживающий эффект финансовым результатам. По сравнению со взрывным 2020 годом, выручка за полугодие выросла всего на 12% до $1,3 млрд. Тут стоит отметить, что органическим ростом и не пахнет. Объемы продаж золота за период остались на уровне 20-го года, а серебро вообще упало на 19%. Единственным драйвером служит низкая база прошлого года.

На что еще нужно обратить внимание, так это капитальные затраты, которые выросли на 55% до $375 млн. Рост связан со строительными работами на объектах АГМК-2, Нежданинском и Кутыне. В добавок пришлось повысить прогнозный уровень кап затрат по итогам 2021 года до $675-725 млн. В результате долговая нагрузка выросла на 35%, но все еще держится на приемлемом уровне, NetDebt/скор. EBITDA 1,05x.

Это позволяет продолжать выплату дивидендов на уровне 50% от скорректированной чистой прибыли. За 2020 год мы получили 5,6% доходности и еще 2,3% за первое полугодие 2021 года.

В целом, 2021 год выдастся не из легких для компании. Инвесторам придется подтянуть пояса, дожидаясь улучшения внешней конъюнктуры и роста продаж. Polymetal слишком долгосрочная история роста, чтобы принимать «быстрые решения». Тут стоит монотонно набирать позицию и надеяться на рост цен драг металлов. Да и когда еще совершать покупки, как ни в периоды стагнации. Ведь именно это позволит сформировать приемлемую среднюю.

https://smart-lab.ru/blog/726930.php

Polymetal - подтянуть пояса

Автор: Владимир Литвинов

Золотодобытчиков продолжают давить вниз. Акции под давлением коррекции в самом золоте. Это трагедия для одних и шанс для других купить активы по привлекательным ценам. Сегодня разберемся с Polymetal.

Из моего Полного разбора компании вы должны помнить, что динамика акций золотодобытчиков полностью коррелирует с ценами на основной металл. И даже Полимет со своей долей серебра не исключение. Так вот как раз цены на золото в первом полугодии 2021 года в основном стагнировали, показывая положительную динамику лишь в апреле, мае. Благо, с июня стабилизировались в районе $1800 за унцию.

Это оказало сдерживающий эффект финансовым результатам. По сравнению со взрывным 2020 годом, выручка за полугодие выросла всего на 12% до $1,3 млрд. Тут стоит отметить, что органическим ростом и не пахнет. Объемы продаж золота за период остались на уровне 20-го года, а серебро вообще упало на 19%. Единственным драйвером служит низкая база прошлого года.

На что еще нужно обратить внимание, так это капитальные затраты, которые выросли на 55% до $375 млн. Рост связан со строительными работами на объектах АГМК-2, Нежданинском и Кутыне. В добавок пришлось повысить прогнозный уровень кап затрат по итогам 2021 года до $675-725 млн. В результате долговая нагрузка выросла на 35%, но все еще держится на приемлемом уровне, NetDebt/скор. EBITDA 1,05x.

Это позволяет продолжать выплату дивидендов на уровне 50% от скорректированной чистой прибыли. За 2020 год мы получили 5,6% доходности и еще 2,3% за первое полугодие 2021 года.

В целом, 2021 год выдастся не из легких для компании. Инвесторам придется подтянуть пояса, дожидаясь улучшения внешней конъюнктуры и роста продаж. Polymetal слишком долгосрочная история роста, чтобы принимать «быстрые решения». Тут стоит монотонно набирать позицию и надеяться на рост цен драг металлов. Да и когда еще совершать покупки, как ни в периоды стагнации. Ведь именно это позволит сформировать приемлемую среднюю.

https://smart-lab.ru/blog/726930.php

{kind=link}

Рынок золота: ждать или действовать?

Автор: Юрий Козлов

🎗 Рассуждая о перспективности покупки акций золотодобывающих компаний (физическую покупку золота в качестве инструмента для инвестиций я предпочитаю не рассматривать по ряду причин), в первую очередь нужно обращать внимание на динамику биржевых цен на драгоценный металл и пытаться предугадать рыночную конъюнктуру в обозримом будущем.

Несмотря на то, что бумаги Полюса (#PLZL) и Polymetal (#POLY) сейчас выглядят очень аппетитно для покупок, да и Barrick Gold (#GOLD) c Newmont Mining Corporation (#NEM) кстати тоже, я продолжаю оставаться в стороне от этих инвестиционных идей и терпеливо дожидаюсь ещё более низких ценников по ним. И тому есть свои веские причины.

🤔 Давайте порассуждаем вместе. Инфляционное давление во всём мире растёт (прежде всего, фокус на США, как на ведущую финансовую систему), а значит повышение ставок нас ожидает уже в этом году (и скорее всего неоднократное), за которым скорее всего последует укрепление курса доллара.

Чисто технически у золота есть все шансы скорректироваться в район $1700, где находится сильная линия поддержки (см.график ниже), а грядущее сворачивание центральными банками целого ряда стран сверхмягкой монетарной политики в этом году может стать мощным медвежьим триггером для золота.

Здесь конечно будет уместно вспомнить про раздутый государственный дефицит и огромный рост государственного и частного долга в большинстве стран мира, плюс резкое повышение спроса на драгоценный металл со стороны ювелирного, промышленного и технологического секторов в Китае и Индии, которые должны поддерживать спрос на золото, однако этим факторам вряд ли будет по силам перевесить чашу весов в свою пользу.

👉 Как однажды сказал Уоррен Баффетт, рынок – это механизм передачи денег от нетерпеливых к терпеливым». Я совершенно не претендую на истину в последней инстанции и вполне могу оказаться в итоге не прав со своим скептическим отношением к рынку золота, однако я буду безумно счастлив прикупить эти замечательные акции золотодобывающих компаний по более низким ценникам.

Подписывайтесь на блог Юрия на смартлабе.

@smartlabnews

А что думаете по золоту вы?

Автор: Юрий Козлов

🎗 Рассуждая о перспективности покупки акций золотодобывающих компаний (физическую покупку золота в качестве инструмента для инвестиций я предпочитаю не рассматривать по ряду причин), в первую очередь нужно обращать внимание на динамику биржевых цен на драгоценный металл и пытаться предугадать рыночную конъюнктуру в обозримом будущем.

Несмотря на то, что бумаги Полюса (#PLZL) и Polymetal (#POLY) сейчас выглядят очень аппетитно для покупок, да и Barrick Gold (#GOLD) c Newmont Mining Corporation (#NEM) кстати тоже, я продолжаю оставаться в стороне от этих инвестиционных идей и терпеливо дожидаюсь ещё более низких ценников по ним. И тому есть свои веские причины.

🤔 Давайте порассуждаем вместе. Инфляционное давление во всём мире растёт (прежде всего, фокус на США, как на ведущую финансовую систему), а значит повышение ставок нас ожидает уже в этом году (и скорее всего неоднократное), за которым скорее всего последует укрепление курса доллара.

Чисто технически у золота есть все шансы скорректироваться в район $1700, где находится сильная линия поддержки (см.график ниже), а грядущее сворачивание центральными банками целого ряда стран сверхмягкой монетарной политики в этом году может стать мощным медвежьим триггером для золота.

Здесь конечно будет уместно вспомнить про раздутый государственный дефицит и огромный рост государственного и частного долга в большинстве стран мира, плюс резкое повышение спроса на драгоценный металл со стороны ювелирного, промышленного и технологического секторов в Китае и Индии, которые должны поддерживать спрос на золото, однако этим факторам вряд ли будет по силам перевесить чашу весов в свою пользу.

👉 Как однажды сказал Уоррен Баффетт, рынок – это механизм передачи денег от нетерпеливых к терпеливым». Я совершенно не претендую на истину в последней инстанции и вполне могу оказаться в итоге не прав со своим скептическим отношением к рынку золота, однако я буду безумно счастлив прикупить эти замечательные акции золотодобывающих компаний по более низким ценникам.

Подписывайтесь на блог Юрия на смартлабе.

@smartlabnews

А что думаете по золоту вы?

{kind=link}

Обзор прессы: Северный поток-2, Газпром, Сбербанк, Полиметалл, Транснефть, Аэрофлот, ВТБ — 24/02/22

👉США пригрозили «нажатием кнопки» ввести меры против «Сбера» и ВТБ

👉В США признали вероятность изменения заявлений об остановке СП-2

👉Санкции США не затронут экс-канцлера ФРГ Шредера, который возглавляет комитет акционеров Nord Stream 2 AG

👉Минфин США установил срок завершения сделок с оператором СП-2 Nord Stream 2 AG

👉Меры против ВЭБ.РФ и ПСБ могут ударить по российским авиакомпаниям

👉Энергетики боятся монополизации рынка станций для электромобилей

👉Трубопроводу «Транснефти» в стране грозит консервация

👉Глава Polymetal Виталий Несис о санкциях и цене на золото

👉Коллекторская компания Сбербанка запускает новый формат аукциона

👉Созданный в поддержку «Северного потока — 2» фонд отказался от своей функции

https://smart-lab.ru/blog/news/771540.php

#gazp #sber #vtbr #trnfp #rsti #aflt #poly

👉США пригрозили «нажатием кнопки» ввести меры против «Сбера» и ВТБ

👉В США признали вероятность изменения заявлений об остановке СП-2

👉Санкции США не затронут экс-канцлера ФРГ Шредера, который возглавляет комитет акционеров Nord Stream 2 AG

👉Минфин США установил срок завершения сделок с оператором СП-2 Nord Stream 2 AG

👉Меры против ВЭБ.РФ и ПСБ могут ударить по российским авиакомпаниям

👉Энергетики боятся монополизации рынка станций для электромобилей

👉Трубопроводу «Транснефти» в стране грозит консервация

👉Глава Polymetal Виталий Несис о санкциях и цене на золото

👉Коллекторская компания Сбербанка запускает новый формат аукциона

👉Созданный в поддержку «Северного потока — 2» фонд отказался от своей функции

https://smart-lab.ru/blog/news/771540.php

#gazp #sber #vtbr #trnfp #rsti #aflt #poly

smart-lab.ru

Обзор прессы: Северный поток-2, Газпром, Сбербанк, Полиметалл, Транснефть, Аэрофлот, ВТБ — 24/02/22

США пригрозили «нажатием кнопки» ввести меры против «Сбера» и ВТБ США готовы в ответ на эскалацию вокруг Украины ввести

Кто из аутсайдеров интересен для покупки?

Автор: Юрий Козлов

📉С начала года индекс Мосбиржи «похудел» почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓ Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛 В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества «Инвестируй или проиграешь», и продолжим это делать даже в этом сложном 2022 году. Главное — не терять дух и пытаться найти интересные идеи в любые времена!

Автор: Юрий Козлов

📉С начала года индекс Мосбиржи «похудел» почти на 40%. Десятка аутсайдеров индекса выглядит следующим образом:

🔸Petropavlovsk (#POGR)

🔸HeadHunter (#HHRU)

🔸TCS Group (#TCSG)

🔸Яндекс (#YNDX)

🔸VK (#VKCO)

🔸Ozon (#OZON)

🔸ВТБ (#VTBR)

🔸Polymetal (#POLY)

🔸Сбербанк (#SBER)

🔸X5 Retail Group (#FIVE)

❓ Что объединяет все вышеперечисленные компании?

🌏 Правильно! У 8 из 10 представленных выше эмитентов – иностранная прописка. Инвесторы после начала СВО стали патриотами и отдают предпочтение акциям с ISIN кодом RU.

💻 При этом четыре компании являются представителями IT-индустрии, которая традиционно находится под давлением в начале рецессии в экономике. Мы прекрасно помним, что айтишники традиционно не любят баловать своих акционеров дивидендами, а физлица, которые теперь являются основной силой на российском рынке акций, исторически предпочитают дивидендные истории.

🏛 В списке также оказались два крупнейших отечественных банка, что также логично, поскольку в самом начале экономического кризиса у банков резко падает чистая прибыль, и их финансовые показатели начинают расти по мере прохождения пика кризиса, что по мнению ЦБ может случиться в лучшем случае в 4 квартале текущего года.

Кто из аутсайдеров интересен для покупки? Предлагаю поразмышлять на эту тему.

Petropavlovsk, капитализация которого с начала года упала на 81,8%, испытывает проблемы с обслуживанием долга и покупать его бумаги можно, если вы обладает инсайдерской информацией, что менеджмент найдет решение по долговым проблемам. Без инсайда здесь делать нечего! Поэтому лично я обхожу эти бумаги стороной.

У айтишников будет замедляться темп роста выручки, на фоне сокращения рекламных доходов и снижения покупательской активности населения.

Банки покупать также рано. Тот же Сбер уже примерно месяц торгуется возле уровня 120 руб., и этот боковик может растянуться до осени, а возможно и до зимы.

👉 Ярко выраженных кандидатов на покупку среди представленных аутсайдеров как-то и не находится. Поэтому героев в свой инвестиционный портфель нужно искать среди других, более понятных историй. Каждую из них мы так или иначе с вами анализируем в рамках нашего сообщества «Инвестируй или проиграешь», и продолжим это делать даже в этом сложном 2022 году. Главное — не терять дух и пытаться найти интересные идеи в любые времена!

{kind=link}

Обзор прессы: Газпром, ипотека, Россети, Полиметалл, Соллерс — 27/06/22

👉Вадим Швецов продал «Соллерс Авто» топ-менеджерам

👉Запад отказывается от российского золота. Отрасль на фоне эмбарго ждет роста закупок от государства

👉Частные электросети пытаются остановить консолидацию отрасли

👉Банки начали рефинансировать взятую в начале кризиса ипотеку

👉Решение о продолжении финансирования мегапроекта «Газпрома» в Усть-Луге будет принято до конца года

👉Россия не откажется от соглашения о двойном налогообложении со Швейцарией

https://smart-lab.ru/blog/news/814863.php

#gazp #poly #rsti #svav

👉Вадим Швецов продал «Соллерс Авто» топ-менеджерам

👉Запад отказывается от российского золота. Отрасль на фоне эмбарго ждет роста закупок от государства

👉Частные электросети пытаются остановить консолидацию отрасли

👉Банки начали рефинансировать взятую в начале кризиса ипотеку

👉Решение о продолжении финансирования мегапроекта «Газпрома» в Усть-Луге будет принято до конца года

👉Россия не откажется от соглашения о двойном налогообложении со Швейцарией

https://smart-lab.ru/blog/news/814863.php

#gazp #poly #rsti #svav

smart-lab.ru

Обзор прессы: Газпром, ипотека, Россети, Полиметалл, Соллерс — 27/06/22

Вадим Швецов продал «Соллерс Авто» топ-менеджерам Вадим Швецов вышел из автомобильного бизнеса — « Соллерс Авто » продан компании,

Обзор прессы: MD Medical Group, Polymetal, МТС, сталь — 23/09/22

👉Падение производства стали в РФ замедлилось

👉Компания МТС взяла в управление две концертные площадки

👉Polymetal заявил о возможной перерегистрации в Китае или ОАЭ

👉Сеть «Мать и дитя» приостановила региональную экспансию

https://smart-lab.ru/blog/news/840034.php

#poly #mdmg #mtss

👉Падение производства стали в РФ замедлилось

👉Компания МТС взяла в управление две концертные площадки

👉Polymetal заявил о возможной перерегистрации в Китае или ОАЭ

👉Сеть «Мать и дитя» приостановила региональную экспансию

https://smart-lab.ru/blog/news/840034.php

#poly #mdmg #mtss

smart-lab.ru

Обзор прессы: MD Medical Group, Polymetal, МТС, сталь — 23/09/22

Падение производства стали в РФ замедлилось Производство стали в России замедлило падение в августе за счет роста спроса со

Полиметалл начал ходить с козырей

Автор: Виктор Петров

Компания Polymetal испытывала длительное пренебрежение со стороны инвесторов. То там, то тут слышались подозрение в возможности компании остаться на плаву и продолжать работу. Опять-таки, цена на золото однажды уверенным шагом пошла вниз. Ценные бумаги иностранных компаний становились недоступны ввиду блокировки, перевода на неторгуемые счета и другие фантазии публичных лиц. Однако Полиметалл, отдышавшись, решил после обратного роста начать возвращать свои позиции.

🔹Итоги работы Полиметалла

Прежде всего дело касается производства 1,7 млн унций золота, увеличившись на 2% по сравнению с 2021 годом. А ведь компания Полиметалл тогда стоила в 3 раза дороже. Причём уже в то время общество любителей ванговать сообщали о дешевизне Полиметалла. Правда, как видите по графику, падать можно очень даже хорошечно.

Несчастных случаев со смертельым исходом в 2022 году не наблюдалось, хотя было заказано и оплачено.

• Выручка снизилась на 3% до 2,8 млрд $

• Чистый долг снизился на 14% до 2,4 млрд $

По Чистому долгу говорят, что 28% его в рублях, 7% в юанях, 1% в евро, а 64% в твёрдой валюте (странно, что название не написали). Средняя ставка составляет 5%.

По 4 кварталу:

• Производство золота +17%

• Производство серебра +10%

• Реализовано золота +46%

• Реализовано серебра -29%

• Выручка +30%

Между прочим, на 30 декабря 2022 года у компании есть 39070838 обыкновенных казначейских акций. А это 7,62% от общего количества акций. Крутейший 4 квартал 2022 год дал, конечно, топлива для взлёта. Но есть же ещё пресс-релиз от 25 января 2023 года. С буквами, картинками и дисклеймером. Всё как полагается.

🔹Пресс-релиз Полиметалла. Коротко по презе:

• Компания запустила приложение для акционеров, чьи права были затронуты.

• В декабре 2022 года было выкуплено 39,1 млн акций

• Полиметалл продолжает искать альтернативные варианты разблокировки акционерных прав (примерный перевод)

• Компания продолжит прилагать усилия к восстановлению акционерной стоимости

• Продолжит предпринимать шаги по восстановлению возможности выплачивать дивиденды акционерам

Поставлена возможная цель перерегистрации общества в Казахстане. Тут у нас и присутствия в регионе есть, и правовая система, где у Казахстана есть преимущества, в отличии от других. По налоговому режиму (третья строчка по ссылке выше) не так всё плохо, тем более нет чёрного списка. Но и простота выполнения не на самом худшем месте.

Редомициляция позволяет:

• Поддержка торгов на трёх биржах

• Сохранение корпоративных стандартов Великобритании

• После разблокировки будут доступны голосование и возможность получать дивиденды

• Возможность осуществлять различные корпоративные действия.

Так что владельцы могут ожидать дивидендов и готовить список для покупок в магазинах. Правда делать это нужно неспешно.

Держите у себя #POLY ?

🔥 — дааа

🐳 — неее

Оставляйте свои комментарии. Все графики и иллюстрации доступны по ссылке ниже:

https://smart-lab.ru/blog/873108.php

Автор: Виктор Петров

Компания Polymetal испытывала длительное пренебрежение со стороны инвесторов. То там, то тут слышались подозрение в возможности компании остаться на плаву и продолжать работу. Опять-таки, цена на золото однажды уверенным шагом пошла вниз. Ценные бумаги иностранных компаний становились недоступны ввиду блокировки, перевода на неторгуемые счета и другие фантазии публичных лиц. Однако Полиметалл, отдышавшись, решил после обратного роста начать возвращать свои позиции.

🔹Итоги работы Полиметалла

Прежде всего дело касается производства 1,7 млн унций золота, увеличившись на 2% по сравнению с 2021 годом. А ведь компания Полиметалл тогда стоила в 3 раза дороже. Причём уже в то время общество любителей ванговать сообщали о дешевизне Полиметалла. Правда, как видите по графику, падать можно очень даже хорошечно.

Несчастных случаев со смертельым исходом в 2022 году не наблюдалось, хотя было заказано и оплачено.

• Выручка снизилась на 3% до 2,8 млрд $

• Чистый долг снизился на 14% до 2,4 млрд $

По Чистому долгу говорят, что 28% его в рублях, 7% в юанях, 1% в евро, а 64% в твёрдой валюте (странно, что название не написали). Средняя ставка составляет 5%.

По 4 кварталу:

• Производство золота +17%

• Производство серебра +10%

• Реализовано золота +46%

• Реализовано серебра -29%

• Выручка +30%

Между прочим, на 30 декабря 2022 года у компании есть 39070838 обыкновенных казначейских акций. А это 7,62% от общего количества акций. Крутейший 4 квартал 2022 год дал, конечно, топлива для взлёта. Но есть же ещё пресс-релиз от 25 января 2023 года. С буквами, картинками и дисклеймером. Всё как полагается.

🔹Пресс-релиз Полиметалла. Коротко по презе:

• Компания запустила приложение для акционеров, чьи права были затронуты.

• В декабре 2022 года было выкуплено 39,1 млн акций

• Полиметалл продолжает искать альтернативные варианты разблокировки акционерных прав (примерный перевод)

• Компания продолжит прилагать усилия к восстановлению акционерной стоимости

• Продолжит предпринимать шаги по восстановлению возможности выплачивать дивиденды акционерам

Поставлена возможная цель перерегистрации общества в Казахстане. Тут у нас и присутствия в регионе есть, и правовая система, где у Казахстана есть преимущества, в отличии от других. По налоговому режиму (третья строчка по ссылке выше) не так всё плохо, тем более нет чёрного списка. Но и простота выполнения не на самом худшем месте.

Редомициляция позволяет:

• Поддержка торгов на трёх биржах

• Сохранение корпоративных стандартов Великобритании

• После разблокировки будут доступны голосование и возможность получать дивиденды

• Возможность осуществлять различные корпоративные действия.

Так что владельцы могут ожидать дивидендов и готовить список для покупок в магазинах. Правда делать это нужно неспешно.

Держите у себя #POLY ?

🔥 — дааа

🐳 — неее

Оставляйте свои комментарии. Все графики и иллюстрации доступны по ссылке ниже:

https://smart-lab.ru/blog/873108.php

{kind=link}

Полиметалл. Позволит ли переезд в Казахстан вернуться к дивидендам.

Автор: Сергей Пирогов

Недавно стало известно о том, что компания «Полиметалл» рассматривает возможность редомициляции (или простыми словами: смены регистрации) с британского острова Джерси в Казахстан (в МФЦА). В случае переезда первичный листинг «Полиметалла» может быть перенесен с Лондона на AIX (Астанинская международная биржа).

На эту новость акции компании на Мосбирже отреагировали положительно, так как после планируемой редомициляции в 3 кв. 2023 г. инвесторы с высокой вероятностью ждут, что компания снова начнет выплачивать дивиденды до конца 2023 г. Давайте разбираться, cмогут ли держатели акций на Мосбирже получать дивиденды после редомициляции.

Редомициляция в Казахстан позволит «Полиметаллу» поднимать денежные средства с российских активов на материнскую компанию и совершать сделки по продаже/отчуждению активов.

35-40% EBITDA «Полиметалл» генерирует с активов в Казахстане, остальную часть – с российских активов. В настоящий момент в связи с контрсанкциями РФ в отношении «недружественных» стран компания не может выводить денежные средства из своих российских активов в материнскую компанию в Великобританию и распределять дивиденды.

Казахстан, где располагается часть активов компании, является для России «дружественной» юрисдикцией, а значит, переезд в Астану должен решить эти вопросы. После редомициляции «Полиметалл» рассмотрит вопрос о переносе первичного листинга с Лондона на AIX (биржа МФЦА).

Редомициляция позволит распределять дивиденды большему количеству акционеров (~90%), но не резидентам РФ, которые владеют акциями в НРД (торгующимися на Мосбирже) — для них нужна схема обмена этих акций на акции будущей материнской компании в Казахстане.

На Московской бирже в настоящий момент торгуются иностранные акции «Полиметалла» (то есть акции материнской компании в Великобритании). В связи с санкциями ЕС против НРД держатели этих акций не могут получать дивиденды (то есть если бы компания их выплатила, они бы не дошли).

Эти ограничения касаются только резидентов России, которые владеют акциями в НРД. Нерезидентам РФ, которые пострадали от санкций, было предложено конвертировать акции в НРД на акции материнской компании в Великобритании (по последним данным компании, доля нерезидентов, владеющих акциями «Полиметалла» в НРД, сократилась с 11% до 3%).

Что касается резидентов РФ, владеющих акциями в НРД, то компания «продолжает искать альтернативные варианты разблокирования акционеров после процесса редомициляции».

Сложившаяся ситуация выглядит следующим образом: 88-91% акционеров (кроме резидентов РФ в НРД) после редомициляции смогут получать дивиденды, а для российских держателей нужно специальное решение в виде обмена акций в НРД на акции материнской компании в Казахстане.

Следующим этапом после редомициляции планируется отделить «токсичные» российские активы от казахстанских (ориентировочно в 1П 2024 г.), в результате чего предположительно каждый акционер получит две акции: одну акцию российской компании (которая в будущем может получить российскую юрисдикцию) и одну акцию казахстанской компании.

Возможно, выплаты дивидендов начнутся только после этого этапа. Но опять же непонятно, как акции британского «Полиметалла» (которые сейчас торгуются на Мосбирже) конвертируют в акции российской компании, отделившейся от казахстанской.

Подытожим: редомициляция в Казахстан технически должна позволить компании платить дивиденды уже до конца 2023 года, но они не дойдут до держателей на Мосбирже, пока не будет придумана схема конвертации этих бумаг в акции материнской компании в Казахстане.

Есть высокий риск, что дивиденды будут откладываться компанией, либо будут платиться большинству инвесторов за исключением российских держателей, пока не найдется решение этого вопроса.

Есть, кто держит #POLY ?

🔥 — я держу!

👀 — я не держу.

Комментарии приветствуются:

https://smart-lab.ru/blog/876099.php

Автор: Сергей Пирогов

Недавно стало известно о том, что компания «Полиметалл» рассматривает возможность редомициляции (или простыми словами: смены регистрации) с британского острова Джерси в Казахстан (в МФЦА). В случае переезда первичный листинг «Полиметалла» может быть перенесен с Лондона на AIX (Астанинская международная биржа).

На эту новость акции компании на Мосбирже отреагировали положительно, так как после планируемой редомициляции в 3 кв. 2023 г. инвесторы с высокой вероятностью ждут, что компания снова начнет выплачивать дивиденды до конца 2023 г. Давайте разбираться, cмогут ли держатели акций на Мосбирже получать дивиденды после редомициляции.

Редомициляция в Казахстан позволит «Полиметаллу» поднимать денежные средства с российских активов на материнскую компанию и совершать сделки по продаже/отчуждению активов.

35-40% EBITDA «Полиметалл» генерирует с активов в Казахстане, остальную часть – с российских активов. В настоящий момент в связи с контрсанкциями РФ в отношении «недружественных» стран компания не может выводить денежные средства из своих российских активов в материнскую компанию в Великобританию и распределять дивиденды.

Казахстан, где располагается часть активов компании, является для России «дружественной» юрисдикцией, а значит, переезд в Астану должен решить эти вопросы. После редомициляции «Полиметалл» рассмотрит вопрос о переносе первичного листинга с Лондона на AIX (биржа МФЦА).

Редомициляция позволит распределять дивиденды большему количеству акционеров (~90%), но не резидентам РФ, которые владеют акциями в НРД (торгующимися на Мосбирже) — для них нужна схема обмена этих акций на акции будущей материнской компании в Казахстане.

На Московской бирже в настоящий момент торгуются иностранные акции «Полиметалла» (то есть акции материнской компании в Великобритании). В связи с санкциями ЕС против НРД держатели этих акций не могут получать дивиденды (то есть если бы компания их выплатила, они бы не дошли).

Эти ограничения касаются только резидентов России, которые владеют акциями в НРД. Нерезидентам РФ, которые пострадали от санкций, было предложено конвертировать акции в НРД на акции материнской компании в Великобритании (по последним данным компании, доля нерезидентов, владеющих акциями «Полиметалла» в НРД, сократилась с 11% до 3%).

Что касается резидентов РФ, владеющих акциями в НРД, то компания «продолжает искать альтернативные варианты разблокирования акционеров после процесса редомициляции».

Сложившаяся ситуация выглядит следующим образом: 88-91% акционеров (кроме резидентов РФ в НРД) после редомициляции смогут получать дивиденды, а для российских держателей нужно специальное решение в виде обмена акций в НРД на акции материнской компании в Казахстане.

Следующим этапом после редомициляции планируется отделить «токсичные» российские активы от казахстанских (ориентировочно в 1П 2024 г.), в результате чего предположительно каждый акционер получит две акции: одну акцию российской компании (которая в будущем может получить российскую юрисдикцию) и одну акцию казахстанской компании.

Возможно, выплаты дивидендов начнутся только после этого этапа. Но опять же непонятно, как акции британского «Полиметалла» (которые сейчас торгуются на Мосбирже) конвертируют в акции российской компании, отделившейся от казахстанской.

Подытожим: редомициляция в Казахстан технически должна позволить компании платить дивиденды уже до конца 2023 года, но они не дойдут до держателей на Мосбирже, пока не будет придумана схема конвертации этих бумаг в акции материнской компании в Казахстане.

Есть высокий риск, что дивиденды будут откладываться компанией, либо будут платиться большинству инвесторов за исключением российских держателей, пока не найдется решение этого вопроса.

Есть, кто держит #POLY ?

🔥 — я держу!

👀 — я не держу.

Комментарии приветствуются:

https://smart-lab.ru/blog/876099.php

{kind=link}

Обзор золотодобытчиков

Инвесторы XXI века искушены удобством инвестирования и сбережения. Какие только активы не доступны сейчас «квалам» и «неквалам», достаточно скачать нужное приложение и тыкнуть по экрану смартфона пару раз. Акции, облигации, фонды, недвижимость, валюты и криптовалюты на любой вкус — всё это уже часть рутины в поиске уникального, ценнейшего и ликвидного актива.

Мы также живём в эпоху, когда значимые экономики мира, такие как Китай, Индия, Россия, Саудовская Аравия, Сингапур и многие другие активно скупают… золото. Сегодня треть мирового спроса на жёлтый металл обеспечивают центробанки. 2022 год в виду известных всем событий заставил крупных держателей валютных резервов осознать, что неприкосновенными, а значит и надёжными их вложения не являются.

🥇 Лензолото (#LNZL) — отличается от бурятов только тем, что компания вообще не имеет под управлением никаких золотодобывающих активов сегодня и по сути является компанией-пустышкой внутри группы Полюс (таким образом акции этой компании вообще нельзя рассматривать как инвестиционный актив для разумного долгосрочного инвестора, какие бы ликвидационные дивиденды вам там не обещали)

📀 Селигдар (#SELG) — вот это поистине любопытный кейс. Уже сегодня (11 мая) соберётся Совет Директоров, один из вопросов для обсуждения — дивиденды. Исходя из дивидендной политики, компания в лучшем случае должна предложить 10% доходность из-за возросшего долга.

Тем не менее, не всегда выплаты компании полностью соответствовали политике. Так, в 2022 г. компания направила 40% от Чистой Прибыли, при ограничении 20% по политике. Но возможен и третий вариант — отказ от выплаты в этом году. Всё зависит от дальнейших планов компании по наращиванию долга.

Пролить свет на ожидания может отчет по операционным результатам I квартала 2023 г. Компания реализовала 836 кг. золота, что в пересчёте на среднеквартальный курс должно было дать 3.7 млрд. руб. Выручки — больше, чем в I кв. прошлых лет: 2022, 2021, 2020. На наш взгляд, совет может одобрить 10% дивиденды по политике. несмотря на опасения и на планы по увеличенному выпуску золотых облигаций.

📀 Полиметалл (#POLY) — чемпион сегодняшних торгов +7% на новостях о готовности к перерегистрации и листингу на Астанинской бирже (правда многие удивились, почему не дома то) и, что не маловажно, готовности выплатить дивиденды до переезда (правда то, как это технически будет реализовано, пока до конца не ясно).

Полиметалл вступает в гонку с Русагро по скорости перерегистрации бумаг и выплаты дивидендов и может стать первой компанией среди расписок. В отличие от Селигдара, компания не постеснялась раскрыть Выручку, которая по итогам I квартала выросла на 19% к низкой базе 2022 года. Если вы следовали нашей рекомендации и держали акции с 25.01.2023, ваша сегодняшняя доходность уже превысила 50%.

Если вы ждали позитивных новостей, надеемся вы успели вовремя купить, иначе покупка завтра кажется уже гораздо более рискованной. Так как компания сейчас распродаёт все запасы и по заявлениям менеджмента будет это делать до конца II квартала 2023. Что будет после и как это скажется на Прибыли — непростой вопрос, достойный отдельного разбора компании. Учитывая текущую ценовую конъюнктуру и предстоящий раздел компании, собственники могут решиться на двузначную дивидендную доходность.

📀 Полюс (#PLZL) — конечно же мы не можем не упомянуть ещё одного мастодонта рынка. В ближайшее время его Совет Директоров также должен решить вопрос о дивидендах (436 рублей 79 копеек). По политике компания платит 30% от EBITDA.

Компания не выплачивает дивиденды со 2 полугодия 2021 года. Но аналитики не ожидают большой щедрости в этом году. EBITDA в 2022 г. была на 32% ниже, чем в 2020 г. (в тот год компания заплатила 627 руб.), мы ожидаем одобрение выплаты не более 425 руб. на акцию, что менее 5% от текущей цены и теряется на фоне возможных дивидендов Селигдара и Полиметалла.

Автор: Артур Зарипов

Полную статью читайте на Смартлабе

Держите золотодобытчиков?

🔥— конечно держим!

👀— нет.

Инвесторы XXI века искушены удобством инвестирования и сбережения. Какие только активы не доступны сейчас «квалам» и «неквалам», достаточно скачать нужное приложение и тыкнуть по экрану смартфона пару раз. Акции, облигации, фонды, недвижимость, валюты и криптовалюты на любой вкус — всё это уже часть рутины в поиске уникального, ценнейшего и ликвидного актива.

Мы также живём в эпоху, когда значимые экономики мира, такие как Китай, Индия, Россия, Саудовская Аравия, Сингапур и многие другие активно скупают… золото. Сегодня треть мирового спроса на жёлтый металл обеспечивают центробанки. 2022 год в виду известных всем событий заставил крупных держателей валютных резервов осознать, что неприкосновенными, а значит и надёжными их вложения не являются.

Тем не менее, не всегда выплаты компании полностью соответствовали политике. Так, в 2022 г. компания направила 40% от Чистой Прибыли, при ограничении 20% по политике. Но возможен и третий вариант — отказ от выплаты в этом году. Всё зависит от дальнейших планов компании по наращиванию долга.

Пролить свет на ожидания может отчет по операционным результатам I квартала 2023 г. Компания реализовала 836 кг. золота, что в пересчёте на среднеквартальный курс должно было дать 3.7 млрд. руб. Выручки — больше, чем в I кв. прошлых лет: 2022, 2021, 2020. На наш взгляд, совет может одобрить 10% дивиденды по политике. несмотря на опасения и на планы по увеличенному выпуску золотых облигаций.

Полиметалл вступает в гонку с Русагро по скорости перерегистрации бумаг и выплаты дивидендов и может стать первой компанией среди расписок. В отличие от Селигдара, компания не постеснялась раскрыть Выручку, которая по итогам I квартала выросла на 19% к низкой базе 2022 года. Если вы следовали нашей рекомендации и держали акции с 25.01.2023, ваша сегодняшняя доходность уже превысила 50%.

Если вы ждали позитивных новостей, надеемся вы успели вовремя купить, иначе покупка завтра кажется уже гораздо более рискованной. Так как компания сейчас распродаёт все запасы и по заявлениям менеджмента будет это делать до конца II квартала 2023. Что будет после и как это скажется на Прибыли — непростой вопрос, достойный отдельного разбора компании. Учитывая текущую ценовую конъюнктуру и предстоящий раздел компании, собственники могут решиться на двузначную дивидендную доходность.

Компания не выплачивает дивиденды со 2 полугодия 2021 года. Но аналитики не ожидают большой щедрости в этом году. EBITDA в 2022 г. была на 32% ниже, чем в 2020 г. (в тот год компания заплатила 627 руб.), мы ожидаем одобрение выплаты не более 425 руб. на акцию, что менее 5% от текущей цены и теряется на фоне возможных дивидендов Селигдара и Полиметалла.

Автор: Артур Зарипов

Полную статью читайте на Смартлабе

Держите золотодобытчиков?

🔥— конечно держим!

👀— нет.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Новости золотодобывающего сектора

Прошлая неделя нам преподнесла сразу 2 интересных новости по сектору золотодобытчиков.

В мартовском разборе отчета Полюс Золото #PLZL мы говорили о том, что компания планирует вернуться к выплате дивидендов.

Так и произошло, совет директоров рекомендовал 436,79 руб. на акцию или 30% от скорректированной EBITDA, что полностью соответствует принятой дивидендной политике.

Текущая див. доходность не очень высокая, к биржевой цене она составляет чуть больше 4%. Но компания никогда и не славилась высокими выплатами, главная идея здесь кроется в потенциальном росте цен на желтый металл и перспективе реализации новых проектов, которые позволят увеличить объемы производства.

Многие переживали, что передача доли Полюса Саидом Керимовым в пользу Фонда поддержки исламских организаций может негативно сказаться на последующих выплатах акционерам.

В результате негативный сценарий не реализовался, но однозначно про это сможем сказать только после утверждения выплаты на ГОСА (06.06.23).

Вторую новость нам преподнес Полиметалл #POLY. Речь идет про долгожданную редомициляцию, которая должна завершиться до 17 июля текущего года.

Планируется делистинговать текущие акции с LSE (Лондонская биржа) и основной штаб-квартирой станет Казахстан вместо текущего О. Джерси (Великобритания).

Для российских инвесторов пока приятного мало, дивиденды по-прежнему остаются под вопросом, но менеджмент будет пытаться решить данную проблему. Окончательное решение по смене юрисдикции примут на собрании акционеров 30 мая.

Те, кто покупал акции на Мосбирже, по последним данным, дивидендов получить не смогут, пока не найдется вариант выплат внутри РФ.

Смена юрисдикции в этом вопросе не сильно помогает, но дает надежду, что через дружественную страну выплаты реализовать будет проще.

После редомициляции начнется разделение бизнеса на российский и казахский, причем российский бизнес останется без изменений в текущей структуре (во всяком случае про него мало было информации), а выделять будут именно казахский сегмент.

По какому принципу пройдет разделение пока не до конца понятно, что получат держатели текущих акций, на что могут рассчитывать акционеры из РФ и т.д. Ждем новых вводных.

С начала текущего года акции Полиметалла выросли на 78%, но до уровней начала 2022 года по-прежнему очень далеко. А акции Полюса практически достигли уровней января прошлого года (до СВО).

Пока весь мир находится на гране рецессии, золото в портфеле точно лишним не будет, лично я отдаю предпочтение акциям золотодобывающих компаний. Акции Полюса на коррекциях могут быть интересны долгосрочным инвесторам, а акции Полиметалла подойдут спекулянтам, кому важнее рост цены акции, а не дивиденды.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/903597.php

Прошлая неделя нам преподнесла сразу 2 интересных новости по сектору золотодобытчиков.

В мартовском разборе отчета Полюс Золото #PLZL мы говорили о том, что компания планирует вернуться к выплате дивидендов.

Так и произошло, совет директоров рекомендовал 436,79 руб. на акцию или 30% от скорректированной EBITDA, что полностью соответствует принятой дивидендной политике.

Текущая див. доходность не очень высокая, к биржевой цене она составляет чуть больше 4%. Но компания никогда и не славилась высокими выплатами, главная идея здесь кроется в потенциальном росте цен на желтый металл и перспективе реализации новых проектов, которые позволят увеличить объемы производства.

Многие переживали, что передача доли Полюса Саидом Керимовым в пользу Фонда поддержки исламских организаций может негативно сказаться на последующих выплатах акционерам.

В результате негативный сценарий не реализовался, но однозначно про это сможем сказать только после утверждения выплаты на ГОСА (06.06.23).

Вторую новость нам преподнес Полиметалл #POLY. Речь идет про долгожданную редомициляцию, которая должна завершиться до 17 июля текущего года.

Планируется делистинговать текущие акции с LSE (Лондонская биржа) и основной штаб-квартирой станет Казахстан вместо текущего О. Джерси (Великобритания).

Для российских инвесторов пока приятного мало, дивиденды по-прежнему остаются под вопросом, но менеджмент будет пытаться решить данную проблему. Окончательное решение по смене юрисдикции примут на собрании акционеров 30 мая.

Те, кто покупал акции на Мосбирже, по последним данным, дивидендов получить не смогут, пока не найдется вариант выплат внутри РФ.

Смена юрисдикции в этом вопросе не сильно помогает, но дает надежду, что через дружественную страну выплаты реализовать будет проще.

После редомициляции начнется разделение бизнеса на российский и казахский, причем российский бизнес останется без изменений в текущей структуре (во всяком случае про него мало было информации), а выделять будут именно казахский сегмент.

По какому принципу пройдет разделение пока не до конца понятно, что получат держатели текущих акций, на что могут рассчитывать акционеры из РФ и т.д. Ждем новых вводных.