#FLOT

Почему Совкомфлот не спешит к ценам IPO?

Автор: Георгий Аведиков

Основная причина покупки данной компании — развитие Северного морского пути (СМП). С появлением новых судов арктического класса транспортировка грузов через Арктику может стать круглогодичной. Это позволит немного разгрузить Суэцкий канал, который является самым узким местом межу азиатскими странами и Европой.

Мы помним, что произошло, когда контейнеровоз Evergreen сел на мель в Суэцком канале и вся транспортная цепочка просто встала. Кстати, подходите с осторожностью к компаниям, которые начинаются на EVER (Never buy «Ever...»), Evergreen, Evergrande… Или это крутой маркетинговый ход, вот так из-за 1 случая бизнес становится известным на весь мир...

Вернемся к СКФ, надо отдать должное, компанию спихнули на IPO в идеальный момент, когда все показатели были на максимумах, мы тогда проанализировали бизнес и рассчитали справедливую цену, которой я до сих пор придерживаюсь и выше нее пока не планирую покупать.

Что же мы видим по итогам 1 полугодия:

📉 Выручка снизилась на (20,1%) г/г до $759,8 млн.

📉 EBITDA снизилась на (42,2%) г/г до 337,2 млн.

📉Чистая прибыль (скорр.) снизилась на (77,8% г/г) до $59,2 млн.

Результаты слабые, это обусловлено снижением спотовых ставок на фрахт, которые сейчас находятся ниже среднего уровня за 20 лет. Значительный негативный эффект оказала пандемия в прошлом году, из-за которой спрос на фрахт резко снизился.

Вытягивает немного показатели только законтрактованная выручка (индустриальный сегмент), но она в общей структуре составила менее 50% за прошлый год. Ожидается, что к 2025 году выручка от индустриального сегмента вырастет до 70%, это снизит волатильность доходов компании от спотовых ставок.

А теперь давайте задумаемся, из чего у нас состоит корабль, основные составляющие — сталь, алюминий, дерево и пластик (нефть). А что у нас произошло с ценами на это сырье за последний год? Правильно, удвоились. 🧐Это нам намекает на то, что цены на суда тоже мягко скажем должны вырасти, очевидно чуть выше, чем на размер инфляции.

Скорее всего значительная часть сырья для тех кораблей, что уже строятся, законтрактованы, но что будет через год-два? Да и потом, сейчас наших металлургов хотят обложить налогами, акцизами и увеличить НДПИ, это ляжет на плечи потребителей, в т.ч. Совкомфлота. И здесь возможны варианты… Особенно когда твой актив это по сути большой плавающий фрезерованный «сляб» с начинкой из алюминия и древесины.

С другой стороны альтернатив для транспортировки по сути нет, не на резиновых лодках же нефть возить… Поэтому, текущая ситуация не сильно критичная, она приведет к росту капексов, снижению свободного денежного потока, возможно и дивидендов в будущем, но бизнес выживет. Часть расходов ляжет на плечи арендаторов.

📊Мультипликаторы:

EV/EBITDA = 8,9

ND/EBITDA = 3,5 — долг не вырос, но снизилась EBITDA, из-за чего мультипликатор стал таким высоким.

Менеджмент ожидает восстановление спроса на перевозки в 2022 году. Законтрактованная выручка хоть и показывает рост, но пока динамика слабая. Я решил продолжить сидеть на заборе и наблюдать со стороны, пока не развернутся спотовые ставки. Долгосрочный потенциал сохраняется, но в моменте компания немного переоценена, на мой взгляд. Идеальным уровнем покупки для меня будет 70 рублей, там бы купил даже сейчас.

https://smart-lab.ru/blog/725947.php

Почему Совкомфлот не спешит к ценам IPO?

Автор: Георгий Аведиков

Основная причина покупки данной компании — развитие Северного морского пути (СМП). С появлением новых судов арктического класса транспортировка грузов через Арктику может стать круглогодичной. Это позволит немного разгрузить Суэцкий канал, который является самым узким местом межу азиатскими странами и Европой.

Мы помним, что произошло, когда контейнеровоз Evergreen сел на мель в Суэцком канале и вся транспортная цепочка просто встала. Кстати, подходите с осторожностью к компаниям, которые начинаются на EVER (Never buy «Ever...»), Evergreen, Evergrande… Или это крутой маркетинговый ход, вот так из-за 1 случая бизнес становится известным на весь мир...

Вернемся к СКФ, надо отдать должное, компанию спихнули на IPO в идеальный момент, когда все показатели были на максимумах, мы тогда проанализировали бизнес и рассчитали справедливую цену, которой я до сих пор придерживаюсь и выше нее пока не планирую покупать.

Что же мы видим по итогам 1 полугодия:

📉 Выручка снизилась на (20,1%) г/г до $759,8 млн.

📉 EBITDA снизилась на (42,2%) г/г до 337,2 млн.

📉Чистая прибыль (скорр.) снизилась на (77,8% г/г) до $59,2 млн.

Результаты слабые, это обусловлено снижением спотовых ставок на фрахт, которые сейчас находятся ниже среднего уровня за 20 лет. Значительный негативный эффект оказала пандемия в прошлом году, из-за которой спрос на фрахт резко снизился.

Вытягивает немного показатели только законтрактованная выручка (индустриальный сегмент), но она в общей структуре составила менее 50% за прошлый год. Ожидается, что к 2025 году выручка от индустриального сегмента вырастет до 70%, это снизит волатильность доходов компании от спотовых ставок.

А теперь давайте задумаемся, из чего у нас состоит корабль, основные составляющие — сталь, алюминий, дерево и пластик (нефть). А что у нас произошло с ценами на это сырье за последний год? Правильно, удвоились. 🧐Это нам намекает на то, что цены на суда тоже мягко скажем должны вырасти, очевидно чуть выше, чем на размер инфляции.

Скорее всего значительная часть сырья для тех кораблей, что уже строятся, законтрактованы, но что будет через год-два? Да и потом, сейчас наших металлургов хотят обложить налогами, акцизами и увеличить НДПИ, это ляжет на плечи потребителей, в т.ч. Совкомфлота. И здесь возможны варианты… Особенно когда твой актив это по сути большой плавающий фрезерованный «сляб» с начинкой из алюминия и древесины.

С другой стороны альтернатив для транспортировки по сути нет, не на резиновых лодках же нефть возить… Поэтому, текущая ситуация не сильно критичная, она приведет к росту капексов, снижению свободного денежного потока, возможно и дивидендов в будущем, но бизнес выживет. Часть расходов ляжет на плечи арендаторов.

📊Мультипликаторы:

EV/EBITDA = 8,9

ND/EBITDA = 3,5 — долг не вырос, но снизилась EBITDA, из-за чего мультипликатор стал таким высоким.

Менеджмент ожидает восстановление спроса на перевозки в 2022 году. Законтрактованная выручка хоть и показывает рост, но пока динамика слабая. Я решил продолжить сидеть на заборе и наблюдать со стороны, пока не развернутся спотовые ставки. Долгосрочный потенциал сохраняется, но в моменте компания немного переоценена, на мой взгляд. Идеальным уровнем покупки для меня будет 70 рублей, там бы купил даже сейчас.

https://smart-lab.ru/blog/725947.php

{kind=link}

#FLOT

🚢 Совкомфлот - мало шансов вернуться к ценам IPO в ближайшее время

Автор: Таурен

▫️ Капитализация: 204 млрд

▫️ Выручка TTM: 115 млрд

▫️ EBITDA TTM: 62 млрд

▫️ Прибыль TTM: 5,6 млрд

▫️ fwd P/E 2021: 20

▫️ P/B: 0,72

▫️ fwd дивиденд 2021: 2,5%

👉Совкомфлот — один из мировых лидеров по морской транспортировке энергоносителей (сжиженного газа, нефти и производных).

👉У компании 136 собственных и зафрактованных судов, из них свыше 80 судов предназначены для работы в сложных климатических условиях, в арктике.

👉У СКФ стабильная див политика, она предусматриваетвыплату не менее 25% чистой прибыли по МСФО. Однако руководство заявляет, что намерено выплачивать не менее 50%.

👉 Сегменты выручки бизнеса

29% — перевозка нефти с шельфовых месторождений

12% перевозка газа (СПГ) и (СНГ)

37% от всей выручки перевозка сырой нефти

18% приходится на перевозку нефтепродуктов

✅Суда нового класса позволяют производить транспортировку грузов по северному морскому пути в любое время года. Уже весной 2021го года был совершен первый транзитный переход по северному морскому пути при неблагоприятных условиях, на два месяца раньше традиционного старта навигации. СМП — это идеальный обходной путь на маршруте Европа — Азия, который позволяет обойти Суэцкий канал, являющийся узким местом морских перевозок.

✅Средний возраст судов = 12 лет, при среднем показатели в отрасли = 20 лет, что заметно снижает износ и эксплуатационные риски.

✅Стратегия компании до 2025 года заключается в стремлении нарастить долю законтрактованной выручки от индустриального сегмента до 70%, это позволит избавиться от зависимости от рыночных тарифов и снизить волатильность выручки.

❌СКФ получает немалую часть прибыли от фрахта. Снижение рыночных ставок на фрактуре до рекордно низких привело к падению выручки в первом полугодии 2021 года на 14,4% до 56,4 млрд рублей и чистой прибыли на 96,7% до 525 млн рублей. Незначительный рост(+6,1% выручки год к году) показал лишь индустриальный сегмент, который менеджмент и планирует наращивать.

❌Рост цен на алюминий и прочие материалы — серьезная угроза для компании. У СКФ фиксированная цена по контрактам на постройку кораблей до 2023 года, однако, если цены сохранятся на высоком уровне, контракты на постройку судов в 2024-2025 году могут оказаться непомерно дорогими. Это неминуемо ведет к увеличению CAPEX, сокращению FCF и потенциальных выплат на этом отрезке времени.

❌Не смотря на восстановление цен на фрахт в сентябре-октябре 2021 года, потенциальная прибыль компании будет на уровне около 10 млрд, в таком случае оценкаfwd P/E 2021 = 20,5, что достаточно высоко. Дивиденд, в таком случае, сократится до 2,5%, против прошлогодних 7,2%.

❌Стратегия развития компании предусматривает рост объема индустриального сегмента, что положительно скажется на динамике выручки, однако в реальности рост законтрактованной выручки в этом году оказался на уровне в 3 раза ниже среднего. К 2025 году планируется нарастить выручку на 50% к 2020 (до $2,1 млрд). Даже при увеличении рентабельности до показателей 2020 года — компания в 2022 и последующих года вряд ли покажет FWD P/E меньше 10.

❌ Все перспективы компании очень долгосрочные, а ситуация на рынке меняется достаточно часто. Также, тяжело оценить влияние изменения цен на фрахт в данной отрасли и их влияние на показатели компании.

Вывод:

Жду отчета 3кв2021, чтобы адекватно оценить влияние роста цен на компанию. На данный момент, компания может быть интересной при цене ниже 70 рублей за акцию. Данную цену вполне реально увидеть, учитывая весь сложившийся негатив за последний несколько кварталов.

https://smart-lab.ru/blog/736118.php

🚢 Совкомфлот - мало шансов вернуться к ценам IPO в ближайшее время

Автор: Таурен

▫️ Капитализация: 204 млрд

▫️ Выручка TTM: 115 млрд

▫️ EBITDA TTM: 62 млрд

▫️ Прибыль TTM: 5,6 млрд

▫️ fwd P/E 2021: 20

▫️ P/B: 0,72

▫️ fwd дивиденд 2021: 2,5%

👉Совкомфлот — один из мировых лидеров по морской транспортировке энергоносителей (сжиженного газа, нефти и производных).

👉У компании 136 собственных и зафрактованных судов, из них свыше 80 судов предназначены для работы в сложных климатических условиях, в арктике.

👉У СКФ стабильная див политика, она предусматриваетвыплату не менее 25% чистой прибыли по МСФО. Однако руководство заявляет, что намерено выплачивать не менее 50%.

👉 Сегменты выручки бизнеса

29% — перевозка нефти с шельфовых месторождений

12% перевозка газа (СПГ) и (СНГ)

37% от всей выручки перевозка сырой нефти

18% приходится на перевозку нефтепродуктов

✅Суда нового класса позволяют производить транспортировку грузов по северному морскому пути в любое время года. Уже весной 2021го года был совершен первый транзитный переход по северному морскому пути при неблагоприятных условиях, на два месяца раньше традиционного старта навигации. СМП — это идеальный обходной путь на маршруте Европа — Азия, который позволяет обойти Суэцкий канал, являющийся узким местом морских перевозок.

✅Средний возраст судов = 12 лет, при среднем показатели в отрасли = 20 лет, что заметно снижает износ и эксплуатационные риски.

✅Стратегия компании до 2025 года заключается в стремлении нарастить долю законтрактованной выручки от индустриального сегмента до 70%, это позволит избавиться от зависимости от рыночных тарифов и снизить волатильность выручки.

❌СКФ получает немалую часть прибыли от фрахта. Снижение рыночных ставок на фрактуре до рекордно низких привело к падению выручки в первом полугодии 2021 года на 14,4% до 56,4 млрд рублей и чистой прибыли на 96,7% до 525 млн рублей. Незначительный рост(+6,1% выручки год к году) показал лишь индустриальный сегмент, который менеджмент и планирует наращивать.

❌Рост цен на алюминий и прочие материалы — серьезная угроза для компании. У СКФ фиксированная цена по контрактам на постройку кораблей до 2023 года, однако, если цены сохранятся на высоком уровне, контракты на постройку судов в 2024-2025 году могут оказаться непомерно дорогими. Это неминуемо ведет к увеличению CAPEX, сокращению FCF и потенциальных выплат на этом отрезке времени.

❌Не смотря на восстановление цен на фрахт в сентябре-октябре 2021 года, потенциальная прибыль компании будет на уровне около 10 млрд, в таком случае оценкаfwd P/E 2021 = 20,5, что достаточно высоко. Дивиденд, в таком случае, сократится до 2,5%, против прошлогодних 7,2%.

❌Стратегия развития компании предусматривает рост объема индустриального сегмента, что положительно скажется на динамике выручки, однако в реальности рост законтрактованной выручки в этом году оказался на уровне в 3 раза ниже среднего. К 2025 году планируется нарастить выручку на 50% к 2020 (до $2,1 млрд). Даже при увеличении рентабельности до показателей 2020 года — компания в 2022 и последующих года вряд ли покажет FWD P/E меньше 10.

❌ Все перспективы компании очень долгосрочные, а ситуация на рынке меняется достаточно часто. Также, тяжело оценить влияние изменения цен на фрахт в данной отрасли и их влияние на показатели компании.

Вывод:

Жду отчета 3кв2021, чтобы адекватно оценить влияние роста цен на компанию. На данный момент, компания может быть интересной при цене ниже 70 рублей за акцию. Данную цену вполне реально увидеть, учитывая весь сложившийся негатив за последний несколько кварталов.

https://smart-lab.ru/blog/736118.php

{kind=link}

Обзор прессы: Сбербанк, металлурги, Совкомфлот, Ozon, Пик, СПБ биржа — 31/05/22

👉ЦБ ограничил инвесторам биржевые торги иностранными бумагами

👉Судебная поддержка: частные инвесторы готовят миллионные иски к брокерам

👉ПИК не смог выплатить проценты по евробондам из-за технических сложностей

👉Ozon не смог провести платеж по досрочному погашению облигаций

👉Минтранс хочет записать морской импорт и экспорт на отечественные суда

👉В правительстве начали обсуждать снижение налогов для металлургических компаний

👉Сбер не увидел в решении ЕС об отключении от SWIFT угроз для работы

👉Правительство ввело квоты на экспорт металлолома

https://smart-lab.ru/blog/news/807212.php

#sber #flot #ozon #pikk #spbe

👉ЦБ ограничил инвесторам биржевые торги иностранными бумагами

👉Судебная поддержка: частные инвесторы готовят миллионные иски к брокерам

👉ПИК не смог выплатить проценты по евробондам из-за технических сложностей

👉Ozon не смог провести платеж по досрочному погашению облигаций

👉Минтранс хочет записать морской импорт и экспорт на отечественные суда

👉В правительстве начали обсуждать снижение налогов для металлургических компаний

👉Сбер не увидел в решении ЕС об отключении от SWIFT угроз для работы

👉Правительство ввело квоты на экспорт металлолома

https://smart-lab.ru/blog/news/807212.php

#sber #flot #ozon #pikk #spbe

smart-lab.ru

Обзор прессы: Сбербанк, металлурги, Совкомфлот, Ozon, Пик, СПБ биржа — 31/05/22

ЦБ ограничил инвесторам биржевые торги иностранными бумагами Банк России на полгода ограничил биржевые торги иностранными ценными бумагами, учитываемыми в

Появились показатели работы портов

автор: Козлов Юрий

⚓️ Росморречфлот представил свежую статистику по грузообороту морских портов России:

Так, по итогам 8 месяцев 2022 года грузооборот морских портов в нашей стране пусть скромно, но всё же вырос на +0,1% (г/г), до 553,3 млн т.

🔸 Позитивную динамику по-прежнему демонстрируют порты Арктического и Дальневосточного бассейнов, где показатели выросли на +4,3% и +0,7% соответственно.

🔸 Перевалка на Балтике в этом году сократилась на -1,3%, из-за усиления санкционного давления Запада, что положительно отразилось на северных и восточных портах.

🔸 Грузооборот морских портов Азово-Черноморского бассейна остался на уровне прошлого года.

🧐 Если взглянуть на динамику грузооборота отечественных портов в августе, то мы видим ускорение роста по сравнению с последним летним месяцем прошлого года -показатель вырос на +4,8% (г/г) до 73,3 млн т. По сравнению с июлем темп роста увеличился на +3,1 п.п.

Уже сейчас можно сделать предварительное заключение, что нынешний кризис отрасль проходит лучше, чем пандемию COVID-19 двухлетней давности, когда сокращение перевалки составило 2,3%.

Ну а для нас, российских частных инвесторов, представленная статистика от Росморречфлот является весьма показательной в первую очередь под призмой публичных компаний Совкомфлота и FESCO.

⛴ Совкомфлот, инвестиционную картину по которому мы обновили буквально на прошлой неделе, наращивает объёмы транспортировки углеводородов в Арктическом бассейне и получает дополнительный профит от роста фрахтовых ставок, которые в последние месяцы неплохо подросли из-за высокого спроса на нефтяные танкеры и газовозы.

🛳 FESCO, финансовые результаты которого мы также разбирали, а потом ещё и тезисно знакомились с основными моментами из интервью с главой совета директоров, имеет в своем активе Владивостокский морской торговый порт (ВМТП), который является крупнейшим универсальным портом в Дальневосточном регионе и используется для логистики Россия- Азия.

Чтобы вы понимали весь масштаб, ВМТП третий год подряд остается лидером в России по контейнерообороту. К примеру, в августе грузооборот контейнеров вырос на 15% (г/г).

👉 Бумаги Совкомфлота (#FLOT) сейчас торгуются вблизи своих исторических минимумов (40+ руб.) и никак не могут найти в себе сил для роста, в то время как акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей.

Обе эти истории пока проходят без меня, но я продолжаю терпеливо наблюдать за развитием событий.

https://smart-lab.ru/blog/837153.php

автор: Козлов Юрий

⚓️ Росморречфлот представил свежую статистику по грузообороту морских портов России:

Так, по итогам 8 месяцев 2022 года грузооборот морских портов в нашей стране пусть скромно, но всё же вырос на +0,1% (г/г), до 553,3 млн т.

🔸 Позитивную динамику по-прежнему демонстрируют порты Арктического и Дальневосточного бассейнов, где показатели выросли на +4,3% и +0,7% соответственно.

🔸 Перевалка на Балтике в этом году сократилась на -1,3%, из-за усиления санкционного давления Запада, что положительно отразилось на северных и восточных портах.

🔸 Грузооборот морских портов Азово-Черноморского бассейна остался на уровне прошлого года.

🧐 Если взглянуть на динамику грузооборота отечественных портов в августе, то мы видим ускорение роста по сравнению с последним летним месяцем прошлого года -показатель вырос на +4,8% (г/г) до 73,3 млн т. По сравнению с июлем темп роста увеличился на +3,1 п.п.

Уже сейчас можно сделать предварительное заключение, что нынешний кризис отрасль проходит лучше, чем пандемию COVID-19 двухлетней давности, когда сокращение перевалки составило 2,3%.

Ну а для нас, российских частных инвесторов, представленная статистика от Росморречфлот является весьма показательной в первую очередь под призмой публичных компаний Совкомфлота и FESCO.

⛴ Совкомфлот, инвестиционную картину по которому мы обновили буквально на прошлой неделе, наращивает объёмы транспортировки углеводородов в Арктическом бассейне и получает дополнительный профит от роста фрахтовых ставок, которые в последние месяцы неплохо подросли из-за высокого спроса на нефтяные танкеры и газовозы.

🛳 FESCO, финансовые результаты которого мы также разбирали, а потом ещё и тезисно знакомились с основными моментами из интервью с главой совета директоров, имеет в своем активе Владивостокский морской торговый порт (ВМТП), который является крупнейшим универсальным портом в Дальневосточном регионе и используется для логистики Россия- Азия.

Чтобы вы понимали весь масштаб, ВМТП третий год подряд остается лидером в России по контейнерообороту. К примеру, в августе грузооборот контейнеров вырос на 15% (г/г).

👉 Бумаги Совкомфлота (#FLOT) сейчас торгуются вблизи своих исторических минимумов (40+ руб.) и никак не могут найти в себе сил для роста, в то время как акции FESCO (#FESH) станут действительно интересными для покупок после глубокой коррекции, куда-нибудь в район ниже 30 рублей.

Обе эти истории пока проходят без меня, но я продолжаю терпеливо наблюдать за развитием событий.

https://smart-lab.ru/blog/837153.php

{kind=link}

Cовкомфлот: потонет или поплывет?

автор: Алексей Юрченков

Совкомфлот очень интересная компания с точки зрения того, что в текущих реалиях фактически является единственным полностью дружественным крупным логистическим морским оператором для российского газового и нефтяного сегмента.

Информация по компании полностью закрыта, не удалось даже найти годовой отчет по прошлому году, который вроде как показали, но по известным причинам тут же скрыли. По тем крохам, которые есть на текущий момент пробуем понять, что может происходить с компанией.

Прогноз выручки и прибыли 2022

Выручка Совкомфлота формируется по двум направлениям: индустриальный состоит из шельфовых проектов и перевозки газа, а конвенциональный – из перевозки сырой нефти и перевозки нефтепродуктов.

Индустриальный практически полностью формируется на основе долгосрочных тайм-чартеров, конвенциальный – по ставкам спотового фрахта.

Поэтому выручка на основе тайм-чартерного эквивалента (за минусом рейсовых расходов) и прибыль индустриального направления стабильна, а конвенциального слишком сильно зависит от спроса на перевозку нефти и текущих ставок, колебания которых значительно.

Динамика выручки на основе тайм чартерного эквивалента (тыс. долл.):(график 1)

Динамика прибыли от эксплуатации судов: (график 2)

В индустриальном бизнесе наибольшую долю занимает обслуживание шельфовых проектов: (график 3)

Обслуживание шельфовый проектов осуществляют челночные танкеры и много функциональные ледовые суда.

Основной проблемой для прогнозирования результатов Совкомфлота является даже не отсутствие в открытом доступе консолидированной отчетности за прошлый год (более-менее ситуация на 1.01.22 понятна исходя из девятимесячной отчетности 2021 года и выжимки по годовому отчету, которая осталась на просторах инета, а неизвестность в плане изменения состава флота после 24 февраля. Понятно только одно – флот сократился.

Продолжение читайте тут: https://smart-lab.ru/blog/837510.php

#FLOT

автор: Алексей Юрченков

Совкомфлот очень интересная компания с точки зрения того, что в текущих реалиях фактически является единственным полностью дружественным крупным логистическим морским оператором для российского газового и нефтяного сегмента.

Информация по компании полностью закрыта, не удалось даже найти годовой отчет по прошлому году, который вроде как показали, но по известным причинам тут же скрыли. По тем крохам, которые есть на текущий момент пробуем понять, что может происходить с компанией.

Прогноз выручки и прибыли 2022

Выручка Совкомфлота формируется по двум направлениям: индустриальный состоит из шельфовых проектов и перевозки газа, а конвенциональный – из перевозки сырой нефти и перевозки нефтепродуктов.

Индустриальный практически полностью формируется на основе долгосрочных тайм-чартеров, конвенциальный – по ставкам спотового фрахта.

Поэтому выручка на основе тайм-чартерного эквивалента (за минусом рейсовых расходов) и прибыль индустриального направления стабильна, а конвенциального слишком сильно зависит от спроса на перевозку нефти и текущих ставок, колебания которых значительно.

Динамика выручки на основе тайм чартерного эквивалента (тыс. долл.):(график 1)

Динамика прибыли от эксплуатации судов: (график 2)

В индустриальном бизнесе наибольшую долю занимает обслуживание шельфовых проектов: (график 3)

Обслуживание шельфовый проектов осуществляют челночные танкеры и много функциональные ледовые суда.

Основной проблемой для прогнозирования результатов Совкомфлота является даже не отсутствие в открытом доступе консолидированной отчетности за прошлый год (более-менее ситуация на 1.01.22 понятна исходя из девятимесячной отчетности 2021 года и выжимки по годовому отчету, которая осталась на просторах инета, а неизвестность в плане изменения состава флота после 24 февраля. Понятно только одно – флот сократился.

Продолжение читайте тут: https://smart-lab.ru/blog/837510.php

#FLOT

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

📈Совкомфлот продолжает ралли после хорошей отчётности, за 2 дня котировки прибавили более 21%.

Читать далее

👉 https://smartlab.news/i/74212

#FLOT

Читать далее

👉 https://smartlab.news/i/74212

#FLOT

{kind=link}

Апдейт прогноза по Совкомфлоту

Автор: Алексей Юрченков

В начале прошлой недели СКФ немного приоткрыл завесу тайны по своим показателям. Поэтому можно попробовать разобраться, что произошло в компании за 2022 год и сделать корректировку прогнозной модели.

Ранее я уже разбирал компанию здесь.

🔹Что с флотом?

Начнем с материально технической базы. Здесь все очень даже неплохо. Риск того, что СКФ продал большее количество судов, чем я обнаружил в сентябре, анализируя различные источники, можно снять. Балансовая стоимость флота на 30.09.23 — 4 669 млн. долл., на 31.12.21 было 5 793 млн. долл., что с учетом амортизации 408 млн. долл. дает выбытие по остаточной стоимости примерно на 0,7 млрд. долл.

Состав флота на начало 2022 года.

На текущий момент можно зафиксировать, что СКФ потерял четыре крупных газовоза:

• SCF MELAMPUS – 92 508 тн

• SCF MITRE – 93 585 тн

• БАРЕНЦ – 93 026 тн

• ТИМЕРМАНН – 92 969 тн

🔹Прогноз выручки и прибыли

Продажа газовозов повлияла на сегмент «Газ» — весь прирост выручки и прибыли 2021 года в данном сегменте срезан полностью из-за сокращения мощности флота.

Продажа танкеров сократила мощность сегментов «Нефть» и «Нефтепродукты». Но данные о балансовой цене флота говорят о том, что данное сокращение незначительно и составляет не более 8% к мощности флота на начало 2021 года.

Из-за недостатка информации ранее в модель я закладывал гораздо более пессимистичный вариант. Ориентируясь на информацию из открытых источников, в октябре я предположил, что СКФ лишился 28% флота для перевозки сырой нефти относительно начала 2021 года и поэтому очень значительно — на 40% — скорректировал возможности по сегменту «Нефть».

Обновление информации по компании позволяет пересмотреть коэффициенты для расчета базисной выручки.

Ценовой фактор при прогнозе выручки я учитывал через индексы Baltic Dirty Tanker Index (BAID) и Baltic Clean Tanker Index (BAIT). В начале года ставки фрахта вернулись на ковидный уровень. Но санкции на российскую нефть, уход рынка перевозки нефти в серую зону и в принципе отсутствие рынка фрахта как такового и аналитики по нему убили эту возможность.

На помощь пришел Институт энергетики и финансов и Олег Кузьмичев, который обнаружил у них вот такую аналитику, огромное спасибо ему за это!

(см. ниже рис 1)

Динамика выручки на основе тайм-чартерного эквивалента при таких параметрах получается следующая.

(см. ниже рис 2)

🔹Выводы

1. Компания не испытывает проблем с долговой нагрузкой, CAPEX также незначителен и вряд ли будет больше амортизационных отчислений.

2. Текущий остаток денежных средств значителен и позволяет осуществить выплату дивидендов за 2022 год на уровне 50% от чистой прибыли, что при текущей цене акции составляет 9% дивдоходности. 83% акций в руках государства, что повышает вероятность распределения дивидендов в текущей ситуации.

3. Основная часть прибыли в 2022 году и прогноз на 2023 год сформирована по сегменту перевозки нефти и нефтепродуктов, состояние которого достаточно нестабильное и подвержена рискам санкционного давления.

4. Самый стабильный в отношении колебаний ставок фрахта и самый быстрорастущий до 2022 года по объемам сегмент, связанный с перевозкой газа, пока находится в стадии стагнации.

5. Также определенный риск заключается в закрытости компании, информации о деятельности крайне мало и все предположения и прогнозы основаны в основном на непрямых источниках.

6. Текущая оценка компании достаточна справедлива с учетом рисков.

Держите у себя #FLOT ?

👍 — дааа

🐳 — неее

Полная статья доступна на Смартлабе:

https://smart-lab.ru/blog/875994.php

Автор: Алексей Юрченков

В начале прошлой недели СКФ немного приоткрыл завесу тайны по своим показателям. Поэтому можно попробовать разобраться, что произошло в компании за 2022 год и сделать корректировку прогнозной модели.

Ранее я уже разбирал компанию здесь.

🔹Что с флотом?

Начнем с материально технической базы. Здесь все очень даже неплохо. Риск того, что СКФ продал большее количество судов, чем я обнаружил в сентябре, анализируя различные источники, можно снять. Балансовая стоимость флота на 30.09.23 — 4 669 млн. долл., на 31.12.21 было 5 793 млн. долл., что с учетом амортизации 408 млн. долл. дает выбытие по остаточной стоимости примерно на 0,7 млрд. долл.

Состав флота на начало 2022 года.

На текущий момент можно зафиксировать, что СКФ потерял четыре крупных газовоза:

• SCF MELAMPUS – 92 508 тн

• SCF MITRE – 93 585 тн

• БАРЕНЦ – 93 026 тн

• ТИМЕРМАНН – 92 969 тн

🔹Прогноз выручки и прибыли

Продажа газовозов повлияла на сегмент «Газ» — весь прирост выручки и прибыли 2021 года в данном сегменте срезан полностью из-за сокращения мощности флота.

Продажа танкеров сократила мощность сегментов «Нефть» и «Нефтепродукты». Но данные о балансовой цене флота говорят о том, что данное сокращение незначительно и составляет не более 8% к мощности флота на начало 2021 года.

Из-за недостатка информации ранее в модель я закладывал гораздо более пессимистичный вариант. Ориентируясь на информацию из открытых источников, в октябре я предположил, что СКФ лишился 28% флота для перевозки сырой нефти относительно начала 2021 года и поэтому очень значительно — на 40% — скорректировал возможности по сегменту «Нефть».

Обновление информации по компании позволяет пересмотреть коэффициенты для расчета базисной выручки.

Ценовой фактор при прогнозе выручки я учитывал через индексы Baltic Dirty Tanker Index (BAID) и Baltic Clean Tanker Index (BAIT). В начале года ставки фрахта вернулись на ковидный уровень. Но санкции на российскую нефть, уход рынка перевозки нефти в серую зону и в принципе отсутствие рынка фрахта как такового и аналитики по нему убили эту возможность.

На помощь пришел Институт энергетики и финансов и Олег Кузьмичев, который обнаружил у них вот такую аналитику, огромное спасибо ему за это!

(см. ниже рис 1)

Динамика выручки на основе тайм-чартерного эквивалента при таких параметрах получается следующая.

(см. ниже рис 2)

🔹Выводы

1. Компания не испытывает проблем с долговой нагрузкой, CAPEX также незначителен и вряд ли будет больше амортизационных отчислений.

2. Текущий остаток денежных средств значителен и позволяет осуществить выплату дивидендов за 2022 год на уровне 50% от чистой прибыли, что при текущей цене акции составляет 9% дивдоходности. 83% акций в руках государства, что повышает вероятность распределения дивидендов в текущей ситуации.

3. Основная часть прибыли в 2022 году и прогноз на 2023 год сформирована по сегменту перевозки нефти и нефтепродуктов, состояние которого достаточно нестабильное и подвержена рискам санкционного давления.

4. Самый стабильный в отношении колебаний ставок фрахта и самый быстрорастущий до 2022 года по объемам сегмент, связанный с перевозкой газа, пока находится в стадии стагнации.

5. Также определенный риск заключается в закрытости компании, информации о деятельности крайне мало и все предположения и прогнозы основаны в основном на непрямых источниках.

6. Текущая оценка компании достаточна справедлива с учетом рисков.

Держите у себя #FLOT ?

👍 — дааа

🐳 — неее

Полная статья доступна на Смартлабе:

https://smart-lab.ru/blog/875994.php

{kind=link}

Почему акции Совкомфлот сейчас хорошая идея?

Автор: Вячеслав Бердников

Продолжая тему дивидендных идей возвращаемся к компании которую мало кто может позитивно охарактеризовать после того как акция упала вдвое с момента размещения — Совкомфлот (FLOT).

Компания долго не раскрывала информацию и судя по динамике котировок должна себя очень плохо чувствовать, однако недавно компания раскрыла результаты за 9 месяцев 2022 года и удивила многих инвесторов.

Компания увеличила чистую прибыль год к году более чем в 10 раз! Итак, давайте же разберемся что происходит с результатами компании, какие можно ждать дивиденды и прогнозную цену акций.

🔹Обзор компании

ПАО «Совкомфлот» является крупнейшей судоходной компанией России в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов.

Компания имеет флот из 111 судов, в том числе танкеры класса Aframax и Suezmax и является крупнейшим и основным перевозчиком российской нефти.

Исторически ставки на перевозку (фрахт) определяются в долларах, таким образом компания зарабатывает выручку в долларах и имеет долларовую экономику, что дает определенный иммунитет к девальвации

После IPO в 2020 году обыкновенные акции компании торгуются на Московской бирже под тикером FLOT. Однако, крупнейшим акционером является государство, владеющее более 82,8% акций, остальные акции компании находятся в свободном обращении на Московской бирже.

🔹Почему компания интересна?

В связи с санкциями ЕС маршруты российской нефти и нефтепродуктов значительно изменились, нефть теперь продается в основном в Индию и Китай в связи с чем среднее логистическое плечо (длина пути) для нефти выросло, что привело к росту спроса и ставок фрахта танкеров.

В связи с этим в 2022 году компания скорее всего заработала рекордную прибыль и в этом году может выплатить рекордные дивиденды в размере около 8 рублей на акцию, что дает долларовую доходность около 16,5% к текущей цене!

Необходимо отметить, что:

• При рекордных исторических результатах и дивидендах акции компании скорее находятся ближе к историческим минимумам чем к историческим максимумам

• Совкомфлот проводил размещение акций на Мосбирже почти по 105 руб., сейчас акции стоят 48,6 руб. (-53,7%). Ранее после IPO компания выплачивала дивиденд в размере 6,67 руб. на акцию, долларовая дивдоходность 7,5%.

• Конъюнктура с высокими ставками на фрахт может продлиться достаточно долго

• Акции других компаний – владельцев танкеров значительно выросли

Акции других танкерных компаний, которые уже закладывают в цены рекордные результаты исходя из информации о ставках на танкеры в интернете и рекомендаций аналитиков выросли на 180-325%, при этом за данный промежуток времени акции Совкомфлот упали на 47% в долларах!

Данный разрыв создает возможность для инвесторов купить акции танкерной компании с рекордными результатами дешевле рынка.

🔹Оценка акций компании

Совкомфлот, как и многие другие акции на Московской бирже исторически оцениваются через дивидендную доходность.

Ранее акции компании торговались с дивидендной доходностью 7,25%, что в среднем ниже чем по российскому рынку, что обусловлено валютной выручкой компании, а также выплатой только 50% чистой прибыли на дивиденды.

Исходя из опубликованных результатов компании за 9 месяцев 2022 год и ставок на фрахт за 4 квартал 2022 года при выплате 50% чистой прибыли на дивиденды, дивиденд на акцию составит около 8 рублей.

Исходя из дивиденда, учитывая возросшие риски на российском рынке и как следствие рост требуемой дивидендной доходности, по моей оценке акции могут стоить 70-90 руб. (11,4-8,9% див. доходности), что дает потенциал роста к текущей цене в размере 44-86%!

С учетом этого я считаю акции Совкомфлот интересной идеей и уже добавил себе в портфель на более чем 10%. Удачных инвестиций!

Держите #FLOT ?

🔥 — держим!

🐳 — не держим!

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/877310.php

Автор: Вячеслав Бердников

Продолжая тему дивидендных идей возвращаемся к компании которую мало кто может позитивно охарактеризовать после того как акция упала вдвое с момента размещения — Совкомфлот (FLOT).

Компания долго не раскрывала информацию и судя по динамике котировок должна себя очень плохо чувствовать, однако недавно компания раскрыла результаты за 9 месяцев 2022 года и удивила многих инвесторов.

Компания увеличила чистую прибыль год к году более чем в 10 раз! Итак, давайте же разберемся что происходит с результатами компании, какие можно ждать дивиденды и прогнозную цену акций.

🔹Обзор компании

ПАО «Совкомфлот» является крупнейшей судоходной компанией России в области морской транспортировки сжиженного газа, сырой нефти и нефтепродуктов, а также обслуживания и обеспечения морской добычи углеводородов.

Компания имеет флот из 111 судов, в том числе танкеры класса Aframax и Suezmax и является крупнейшим и основным перевозчиком российской нефти.

Исторически ставки на перевозку (фрахт) определяются в долларах, таким образом компания зарабатывает выручку в долларах и имеет долларовую экономику, что дает определенный иммунитет к девальвации

После IPO в 2020 году обыкновенные акции компании торгуются на Московской бирже под тикером FLOT. Однако, крупнейшим акционером является государство, владеющее более 82,8% акций, остальные акции компании находятся в свободном обращении на Московской бирже.

🔹Почему компания интересна?

В связи с санкциями ЕС маршруты российской нефти и нефтепродуктов значительно изменились, нефть теперь продается в основном в Индию и Китай в связи с чем среднее логистическое плечо (длина пути) для нефти выросло, что привело к росту спроса и ставок фрахта танкеров.

В связи с этим в 2022 году компания скорее всего заработала рекордную прибыль и в этом году может выплатить рекордные дивиденды в размере около 8 рублей на акцию, что дает долларовую доходность около 16,5% к текущей цене!

Необходимо отметить, что:

• При рекордных исторических результатах и дивидендах акции компании скорее находятся ближе к историческим минимумам чем к историческим максимумам

• Совкомфлот проводил размещение акций на Мосбирже почти по 105 руб., сейчас акции стоят 48,6 руб. (-53,7%). Ранее после IPO компания выплачивала дивиденд в размере 6,67 руб. на акцию, долларовая дивдоходность 7,5%.

• Конъюнктура с высокими ставками на фрахт может продлиться достаточно долго

• Акции других компаний – владельцев танкеров значительно выросли

Акции других танкерных компаний, которые уже закладывают в цены рекордные результаты исходя из информации о ставках на танкеры в интернете и рекомендаций аналитиков выросли на 180-325%, при этом за данный промежуток времени акции Совкомфлот упали на 47% в долларах!

Данный разрыв создает возможность для инвесторов купить акции танкерной компании с рекордными результатами дешевле рынка.

🔹Оценка акций компании

Совкомфлот, как и многие другие акции на Московской бирже исторически оцениваются через дивидендную доходность.

Ранее акции компании торговались с дивидендной доходностью 7,25%, что в среднем ниже чем по российскому рынку, что обусловлено валютной выручкой компании, а также выплатой только 50% чистой прибыли на дивиденды.

Исходя из опубликованных результатов компании за 9 месяцев 2022 год и ставок на фрахт за 4 квартал 2022 года при выплате 50% чистой прибыли на дивиденды, дивиденд на акцию составит около 8 рублей.

Исходя из дивиденда, учитывая возросшие риски на российском рынке и как следствие рост требуемой дивидендной доходности, по моей оценке акции могут стоить 70-90 руб. (11,4-8,9% див. доходности), что дает потенциал роста к текущей цене в размере 44-86%!

С учетом этого я считаю акции Совкомфлот интересной идеей и уже добавил себе в портфель на более чем 10%. Удачных инвестиций!

Держите #FLOT ?

🔥 — держим!

🐳 — не держим!

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/877310.php

{kind=link}

Куда приплыли? Обзор компании Софкомфлот

Совкомфлот – российская компания, которая занимается морской транспортировкой нефти и газа, а также обслуживанием шельфовой разведки. Название происходит от словосочетания «современный коммерческий флот» и не имеет никакого отношения к Советскому Союзу.

Сразу после IPO акции резко упали: с 105 рублей (цена размещения) до 93,5 рублей к концу 2020 года.

К концу 2021 года акции упали уже до 76,92 рублей, к концу 2022 – до 38,35 рублей. При этом в октябре 2022 акции Совкомфлота падали до рекордного минимума в 29,92 рублей. Сейчас акции немного подросли и торгуются за 45 рублей, но это всё ещё убыток с момента IPO (–57%).

🔹Структура выручки. Совкомфлот зарабатывает на 5 основных направлениях:

• Транспортировка сырой нефти. Сегмент даёт около 37% выручки, операционная рентабельность – 42%

• Транспортировка нефтепродуктов. Даёт 17,5% выручки, но операционная рентабельность самая маленькая – 31%

• Перевозка газа, в основном, СПГ. 12,3% выручки, опер. рентабельность направления – 54%.

• Шельфовые проекты, в т.ч. транспортировка оборудования. Примерно 29,2% выручки, операционная рентабельность направления 38%.

• Прочие проекты, включая геологоразведку, исследования, сейсмографию и т.д. Это даёт только 4% выручки, операционную рентабельность компания не раскрывает.

Чтобы уберечься от санкций и продолжать принимать платежи, Совкомфлот перенёс часть своего бизнеса в Дубай. Кроме того, теневой флот никто не отменял.

🔹Рентабельность. Совкомфлот – весьма капиталоёмкое предприятие. Поэтому показатели рентабельности, увы, не блещут:

• ROE (рентабельность капитала = чистая прибыль / собственный капитал) – 0,9%

• ROA (рентабельность активов = чистая прибыль / активы) – 0,49%

• ROS (рентабельность продаж = прибыль до налогов и процентов / выручка) – 15,83%

При этом рентабельность EBITDA (т.е. прибыль до уплаты налогов, процентов и амортизации разделить на выручку) вполне высока – 44,1%. Это наивысшее значение в отрасли.

• Доходность свободного денежного потока (FCF / капитализация) тоже довольно высока для отрасли – 15,7%.

• Чистая рентабельность (чистая прибыль / выручка) сильно зависит от курсовой разницы и варьируется от 4% в «голодные» годы до почти 20% в «сытые».

🔹Дивиденды. Дивидендная политика Совкомфлота, принятая перед IPO, предусматривает выплату не менее 25% чистой прибыли по МСФО. При этом Совкомфлот является госкомпанией и должен платить не менее 50% ЧП. Однако обновления див.политики пока нет.

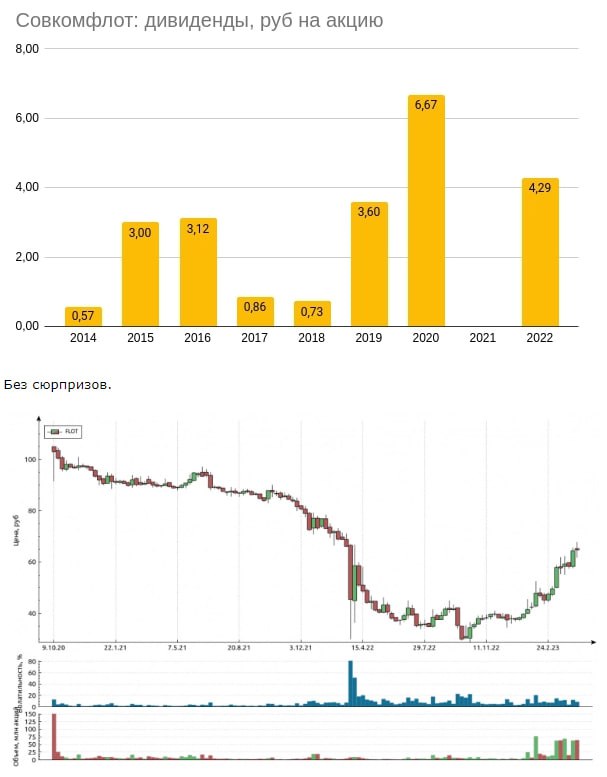

По итогам 2020 года в 2021 году (впервые в публичной истории) Совкомфлот выплатил сильно выше див.политики – 73% чистой прибыли, что дало 6,67 рублей на акцию (или 7,4% див.доходность в момент отсечки).

В 2021 году Совкомфлот не выплатил дивиденды из-за сложной геополитической ситуации.

По итогам 2022 года дивиденды окажутся намного больше. Чистая прибыль за 9 месяцев 2022 года составляет 321 млн долларов. При курсе 72 рублей за доллар прибыль в рублях составляет 23,11 млрд рублей. Экстраполируем результаты первых 3-х кварталов на 4-й и получим годовую прибыль около 30,8 млрд рублей. При распределении 50% ЧП по МСФО дивиденды составят 6,48 рублей на акцию, при распределении 25% – 3,24.

🔹Вывод:

Неопределённость в геополитике, нестабильность денежных потоков, непредсказуемое влияние курса рубля, большая инвестиционная программа, рост долговой нагрузки – все эти факторы, на мой взгляд, привносят большую долю негатива в финансовое состояние компании.

В конечном счёте они влияют на размер дивидендов. Сейчас Совкомфлот не сильно интересен относительно будущих дивидендов. Ведь их просто может не быть.

Полный обзор от автора читайте на Смартлабе:

https://smart-lab.ru/blog/880317.php

Автор: Invest Assistance

————————————

А вы держите #FLOT ?

🔥 — даааа

🐳 — нееет

Совкомфлот – российская компания, которая занимается морской транспортировкой нефти и газа, а также обслуживанием шельфовой разведки. Название происходит от словосочетания «современный коммерческий флот» и не имеет никакого отношения к Советскому Союзу.

Сразу после IPO акции резко упали: с 105 рублей (цена размещения) до 93,5 рублей к концу 2020 года.

К концу 2021 года акции упали уже до 76,92 рублей, к концу 2022 – до 38,35 рублей. При этом в октябре 2022 акции Совкомфлота падали до рекордного минимума в 29,92 рублей. Сейчас акции немного подросли и торгуются за 45 рублей, но это всё ещё убыток с момента IPO (–57%).

🔹Структура выручки. Совкомфлот зарабатывает на 5 основных направлениях:

• Транспортировка сырой нефти. Сегмент даёт около 37% выручки, операционная рентабельность – 42%

• Транспортировка нефтепродуктов. Даёт 17,5% выручки, но операционная рентабельность самая маленькая – 31%

• Перевозка газа, в основном, СПГ. 12,3% выручки, опер. рентабельность направления – 54%.

• Шельфовые проекты, в т.ч. транспортировка оборудования. Примерно 29,2% выручки, операционная рентабельность направления 38%.

• Прочие проекты, включая геологоразведку, исследования, сейсмографию и т.д. Это даёт только 4% выручки, операционную рентабельность компания не раскрывает.

Чтобы уберечься от санкций и продолжать принимать платежи, Совкомфлот перенёс часть своего бизнеса в Дубай. Кроме того, теневой флот никто не отменял.

🔹Рентабельность. Совкомфлот – весьма капиталоёмкое предприятие. Поэтому показатели рентабельности, увы, не блещут:

• ROE (рентабельность капитала = чистая прибыль / собственный капитал) – 0,9%

• ROA (рентабельность активов = чистая прибыль / активы) – 0,49%

• ROS (рентабельность продаж = прибыль до налогов и процентов / выручка) – 15,83%

При этом рентабельность EBITDA (т.е. прибыль до уплаты налогов, процентов и амортизации разделить на выручку) вполне высока – 44,1%. Это наивысшее значение в отрасли.

• Доходность свободного денежного потока (FCF / капитализация) тоже довольно высока для отрасли – 15,7%.

• Чистая рентабельность (чистая прибыль / выручка) сильно зависит от курсовой разницы и варьируется от 4% в «голодные» годы до почти 20% в «сытые».

🔹Дивиденды. Дивидендная политика Совкомфлота, принятая перед IPO, предусматривает выплату не менее 25% чистой прибыли по МСФО. При этом Совкомфлот является госкомпанией и должен платить не менее 50% ЧП. Однако обновления див.политики пока нет.

По итогам 2020 года в 2021 году (впервые в публичной истории) Совкомфлот выплатил сильно выше див.политики – 73% чистой прибыли, что дало 6,67 рублей на акцию (или 7,4% див.доходность в момент отсечки).

В 2021 году Совкомфлот не выплатил дивиденды из-за сложной геополитической ситуации.

По итогам 2022 года дивиденды окажутся намного больше. Чистая прибыль за 9 месяцев 2022 года составляет 321 млн долларов. При курсе 72 рублей за доллар прибыль в рублях составляет 23,11 млрд рублей. Экстраполируем результаты первых 3-х кварталов на 4-й и получим годовую прибыль около 30,8 млрд рублей. При распределении 50% ЧП по МСФО дивиденды составят 6,48 рублей на акцию, при распределении 25% – 3,24.

🔹Вывод:

Неопределённость в геополитике, нестабильность денежных потоков, непредсказуемое влияние курса рубля, большая инвестиционная программа, рост долговой нагрузки – все эти факторы, на мой взгляд, привносят большую долю негатива в финансовое состояние компании.

В конечном счёте они влияют на размер дивидендов. Сейчас Совкомфлот не сильно интересен относительно будущих дивидендов. Ведь их просто может не быть.

Полный обзор от автора читайте на Смартлабе:

https://smart-lab.ru/blog/880317.php

Автор: Invest Assistance

————————————

А вы держите #FLOT ?

🔥 — даааа

🐳 — нееет

{kind=link}

Совкомфлот плывет в направлении дивидендов

Мы уже разбирали финансовые результаты Совкомфлота по итогам 9 месяцев 2022 года. Теперь компания отчиталась по итогам полного 2022 года, пусть и в сокращенном виде.

И, самое главное, подтвердила свою приверженность платить дивиденды в размере не менее 50% от скорректированной чистой прибыли. А это значит, что негативным ожиданиям, которые долгое время окутывали компанию, скорее всего, не суждено будет оправдаться.

Основная часть финансовых показателей была опубликована в долларах, это надо иметь в виду при анализе.

🔹Выручка выросла на 22,6% г/г.

🔹EBITDA увеличилась на 53,2% г/г, операционная прибыль выросла в 2,5 раза!

🔹Скорректированная чистая прибыль в рублях (та самая, которая используется для расчета дивидендов) выросла в 4,4 раза до 20,36 млрд рублей. Конечно же сказался эффект низкой базы, но результат все равно впечатляющий.

🔹Чистый долг снизился на 61% г/г, соотношение ND/EBITDA опустилось до комфортных отметок: 0,9x. После событий февраля прошлого года и введения санкций, компания продала часть флота, которая специализировалась на международных проектах с западными странами, что позволило рассчитаться с кредиторами и так радикально снизить долговую нагрузку.

🔹По итогам года стоимость судов в эксплуатации снизилась на 16,5%. Непонятно, встал ли на баланс новый теневой танкерный флот, и если да, то по каким ценам он учитывается. На такие вопросы компания, скорее всего, не ответит в обозримом будeщем, чтобы не провоцировать новые санкции.

Перейдем теперь к самой приятной части сегодняшнего поста — расчету дивидендов. Если будет выплачено 50% прибыли, то размер выплаты составит примерно 4,23 рублей на одну акцию. Это примерно 7,3% доходности по текущей цене. Не исключено, что Совкомфлот может пойти по пути Сбера и выплатить больше половины прибыли. В условиях дефицита бюджета такой шаг будет оправдан, а миноритарным акционерам будет приятно.

С высокой долей вероятности Совкомфлот рекомендует и выплатит дивиденды этой весной/летом. Однако, в следующем году конъюнктура рынка может измениться, стоимость фрахта снизиться и доходы компании развернуться вниз. Совкомфлот — ярко выраженная циклическая компания, поэтому покупать ее акции сейчас, после сильного отчета и непосредственно перед дивидендами — опасно.

Разумнее будет дождаться отката котировок, на мой взгляд, или же входить в позицию «лесенкой». В долгосрочной перспективе у компании есть драйверы роста в виде запуска газовых проектов Новатэка, выхода на полную мощность проекта «Восток Ойл», а также развития Северного морского пути.

Автор: Георгий Аведиков

Пишите своё мнение в комментарии

https://smart-lab.ru/blog/893738.php

#FLOT держим?

🔥 — держим!

🐳 — нет!

Мы уже разбирали финансовые результаты Совкомфлота по итогам 9 месяцев 2022 года. Теперь компания отчиталась по итогам полного 2022 года, пусть и в сокращенном виде.

И, самое главное, подтвердила свою приверженность платить дивиденды в размере не менее 50% от скорректированной чистой прибыли. А это значит, что негативным ожиданиям, которые долгое время окутывали компанию, скорее всего, не суждено будет оправдаться.

Основная часть финансовых показателей была опубликована в долларах, это надо иметь в виду при анализе.

🔹Выручка выросла на 22,6% г/г.

🔹EBITDA увеличилась на 53,2% г/г, операционная прибыль выросла в 2,5 раза!

🔹Скорректированная чистая прибыль в рублях (та самая, которая используется для расчета дивидендов) выросла в 4,4 раза до 20,36 млрд рублей. Конечно же сказался эффект низкой базы, но результат все равно впечатляющий.

🔹Чистый долг снизился на 61% г/г, соотношение ND/EBITDA опустилось до комфортных отметок: 0,9x. После событий февраля прошлого года и введения санкций, компания продала часть флота, которая специализировалась на международных проектах с западными странами, что позволило рассчитаться с кредиторами и так радикально снизить долговую нагрузку.

🔹По итогам года стоимость судов в эксплуатации снизилась на 16,5%. Непонятно, встал ли на баланс новый теневой танкерный флот, и если да, то по каким ценам он учитывается. На такие вопросы компания, скорее всего, не ответит в обозримом будeщем, чтобы не провоцировать новые санкции.

Перейдем теперь к самой приятной части сегодняшнего поста — расчету дивидендов. Если будет выплачено 50% прибыли, то размер выплаты составит примерно 4,23 рублей на одну акцию. Это примерно 7,3% доходности по текущей цене. Не исключено, что Совкомфлот может пойти по пути Сбера и выплатить больше половины прибыли. В условиях дефицита бюджета такой шаг будет оправдан, а миноритарным акционерам будет приятно.

С высокой долей вероятности Совкомфлот рекомендует и выплатит дивиденды этой весной/летом. Однако, в следующем году конъюнктура рынка может измениться, стоимость фрахта снизиться и доходы компании развернуться вниз. Совкомфлот — ярко выраженная циклическая компания, поэтому покупать ее акции сейчас, после сильного отчета и непосредственно перед дивидендами — опасно.

Разумнее будет дождаться отката котировок, на мой взгляд, или же входить в позицию «лесенкой». В долгосрочной перспективе у компании есть драйверы роста в виде запуска газовых проектов Новатэка, выхода на полную мощность проекта «Восток Ойл», а также развития Северного морского пути.

Автор: Георгий Аведиков

Пишите своё мнение в комментарии

https://smart-lab.ru/blog/893738.php

#FLOT держим?

🔥 — держим!

🐳 — нет!

{kind=link}

Совкомфлотовских дивидендов хватит на макароны по-флотски

Совет директоров отметил приверженность Компании действующей дивидендной политике и принял решение рекомендовать годовому общему собранию акционеров ПАО «Совкомфлот» направить на выплату дивидендов по акциям ПАО «Совкомфлот» по результатам 2022 года 10 189 млн рублей, что составляет 50 процентов скорректированной прибыли по МСФО за 2022 год.

Автор: Олег Кузьмичев

Комментировать на Смартлабе:

https://smart-lab.ru/blog/894376.php

Еще держите #FLOT ?

🔥— держим!

🐳— нееее...

Совет директоров отметил приверженность Компании действующей дивидендной политике и принял решение рекомендовать годовому общему собранию акционеров ПАО «Совкомфлот» направить на выплату дивидендов по акциям ПАО «Совкомфлот» по результатам 2022 года 10 189 млн рублей, что составляет 50 процентов скорректированной прибыли по МСФО за 2022 год.

Автор: Олег Кузьмичев

Комментировать на Смартлабе:

https://smart-lab.ru/blog/894376.php

Еще держите #FLOT ?

🔥— держим!

🐳— нееее...

{kind=link}