🔥 Астра. Кратко о первом отчете с момента IPO

Автор: TAUREN

👉 Результаты за 9м2023

• Выручка: 4,7 млрд р (+98% г/г)

• Отгрузки: 5,1 млрд р (+113% г/г)

• EBITDA: 1,2 млрд р (+6% г/г)

• Чистая прибыль: 1,3 млрд р (без изменений г/г)

👉 Акции на отчете просели. Скорее всего, это связано с тем, что инвесторы не увидели существенного роста чистой прибыли и EBITDA за отчетный период.

Но, нужно понимать, что самым показательным будет отчет за 4кв2023, так как только на декабрь может прийтись до 37,5% годовых отгрузок.

👉 За 9 месяцев 2023 года количество сотрудников выросло более чем вдвое и достигло 1 741 человек, из них 67% — ИТ-специалисты, а расходы на ЗП почти утроились.

👉 Вывод:

В целом, отчет подтвердил ожидания рынка. Компания интересная, растёт быстрыми темпами — это главное. С нетерпением жду отчет за 4кв2023.

В плане оценки мнение с момента IPO не поменялось, я сам участвовал в размещении. Сейчас наблюдаю со стороны. Думаю, что по итогам года компания заработает 5-7 млрд р по скорректированной чистой прибыли (fwd p/e 2023 от 16 до 22), если бизнес будет расти по 30%+ в год, то это не выглядит дорого. В общем, жду факта за весь 2023.

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/962078.php

#ASTR держите?

👍— держим!

🐳— неа...

Автор: TAUREN

👉 Результаты за 9м2023

• Выручка: 4,7 млрд р (+98% г/г)

• Отгрузки: 5,1 млрд р (+113% г/г)

• EBITDA: 1,2 млрд р (+6% г/г)

• Чистая прибыль: 1,3 млрд р (без изменений г/г)

👉 Акции на отчете просели. Скорее всего, это связано с тем, что инвесторы не увидели существенного роста чистой прибыли и EBITDA за отчетный период.

Но, нужно понимать, что самым показательным будет отчет за 4кв2023, так как только на декабрь может прийтись до 37,5% годовых отгрузок.

👉 За 9 месяцев 2023 года количество сотрудников выросло более чем вдвое и достигло 1 741 человек, из них 67% — ИТ-специалисты, а расходы на ЗП почти утроились.

👉 Вывод:

В целом, отчет подтвердил ожидания рынка. Компания интересная, растёт быстрыми темпами — это главное. С нетерпением жду отчет за 4кв2023.

В плане оценки мнение с момента IPO не поменялось, я сам участвовал в размещении. Сейчас наблюдаю со стороны. Думаю, что по итогам года компания заработает 5-7 млрд р по скорректированной чистой прибыли (fwd p/e 2023 от 16 до 22), если бизнес будет расти по 30%+ в год, то это не выглядит дорого. В общем, жду факта за весь 2023.

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/962078.php

#ASTR держите?

👍— держим!

🐳— неа...

{kind=link}

Кратный рост результатов Астры в 2023 году. И это еще далеко не предел!

Астра опубликовала финансовые результаты и провела день инвестора, где рассказала про свои амбициозные планы по росту.

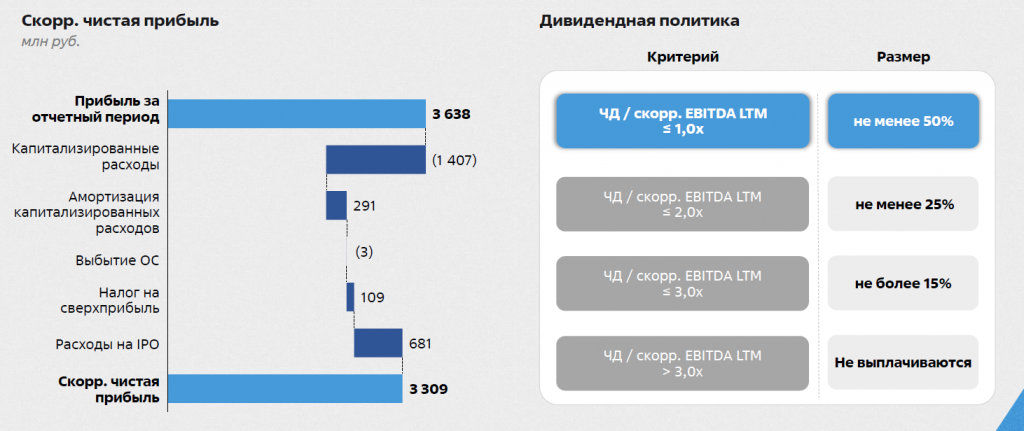

В 2023 году выручка компании составила 9,5 млрд рублей, прибавив почти 80%, операционная прибыль выросла на 46% до 4,1 млрд рублей, EBITDA выросла на 44% до 4,2 млрд, а чистая прибыль на 18% до 3,6 млрд.

👉Отчетность

По темпам роста выручки компания остается самой быстрорастущей на нашем фондовом рынке.

👉Прирост выручки

Наибольшие темпы роста выручки в отчете показывают продукты экосистемы и сопровождение. Выручка по продуктам экосистемы выросла на 140% и занимает с каждым годом все более существенную долю.

👉Выручка по направлениям

Несмотря на рост операционной прибыли на +46%, чистая прибыль показала результат скромнее. Не стоит разочаровываться раньше времени, так как компания потратила 681 млн рублей на подготовку к IPO. Это разовый расход, и в этом году его уже не будет. Если его не учитывать чистая прибыль выросла на сопоставимые 41%.

При этом компания не забыла про инвестиции, капитальные расходы выросли на 90% до 1,4 млрд рублей.

Компания сама корректирует показатель чистой прибыли на капитализируемые расходы, это является базой для распределения дивидендов. Несмотря на рост инвестиций, чистый долг остался нулевым, что в рамках дивидендной политики предполагает выплату не менее 50% от скорректированной чистой прибыли.

👉Чистая прибыль и дивиденды

Возвращаясь к планам и инвестициям в рост. На дне инвестора Астра объявила свои планы - это утроить финансовые показатели за 2 года. В динамике это выглядит так

Причем, потенциал роста продуктов экосистемы не ограничивается утроением за 2 года. У многих продуктов проникновение среди клиентов экосистемы имеют потенциал роста в десятки раз!

👉Клиентская база

Причем, рынки этих продуктов с низкими долями. Измеряются сотнями миллиардов рублей (СУБД, Облачное инфраструктурное ПО). CEO компании на дне инвестора это также подтвердил, что они видят потенциал вырасти и в 10 раз.

👉Дальнейшее развитие

Главными игроками на этих рынках были иностранные компании, некоторые зарабатывали здесь миллиарды долларов. И у Астры есть продукты, чтобы заменить.

При этом размер и спрос на этом рынке после ухода того же Oracle (был крупнейшим в СУБД) никуда не делся, а напротив, он растет!

👉Tantor XData

Альтернатива Microsoft тоже есть!

👉Платформа для разработки

Экосистемные продукты и сопровождение, кажется, что сейчас занимают уже значительную долю. Но в недавнем прошлом Астра занималась исключительно продажей своей ОС. За последние 6 лет выручка компании выросла в 40 раз!

6 лет - это действительно короткий срок для такого выдающегося результата. Выходя на новые рынки, компания увеличивает вероятность повторения подобного успеха, потому что расширяет свой целевой рынок и при этом уже имеет лояльную базу в 22,5 тысяч клиентов.

👉Динамика отгрузок

Результаты Астры за 2023 год впечатляют своими темпами роста. Но! Впереди у компании еще много работы, и я уверен, что даже хороший результат 2023 года через 1-2 года окажется лишь первым шагом (пусть и уверенным) на пути к десятикратному росту.

👉Инвестиционные возможности

Продолжаю следить за этой историей, растущие компании на нашем рынке популярны и их мало. А Астру можно назвать фронтменом российского IT, который сохраняет огромный потенциал роста.

Источник: https://smart-lab.ru/mobile/topic/1004203

#ASTR

😍 аналитика🔄 новости🔄 бонды

Астра опубликовала финансовые результаты и провела день инвестора, где рассказала про свои амбициозные планы по росту.

В 2023 году выручка компании составила 9,5 млрд рублей, прибавив почти 80%, операционная прибыль выросла на 46% до 4,1 млрд рублей, EBITDA выросла на 44% до 4,2 млрд, а чистая прибыль на 18% до 3,6 млрд.

👉Отчетность

По темпам роста выручки компания остается самой быстрорастущей на нашем фондовом рынке.

👉Прирост выручки

Наибольшие темпы роста выручки в отчете показывают продукты экосистемы и сопровождение. Выручка по продуктам экосистемы выросла на 140% и занимает с каждым годом все более существенную долю.

👉Выручка по направлениям

Несмотря на рост операционной прибыли на +46%, чистая прибыль показала результат скромнее. Не стоит разочаровываться раньше времени, так как компания потратила 681 млн рублей на подготовку к IPO. Это разовый расход, и в этом году его уже не будет. Если его не учитывать чистая прибыль выросла на сопоставимые 41%.

При этом компания не забыла про инвестиции, капитальные расходы выросли на 90% до 1,4 млрд рублей.

Компания сама корректирует показатель чистой прибыли на капитализируемые расходы, это является базой для распределения дивидендов. Несмотря на рост инвестиций, чистый долг остался нулевым, что в рамках дивидендной политики предполагает выплату не менее 50% от скорректированной чистой прибыли.

👉Чистая прибыль и дивиденды

Возвращаясь к планам и инвестициям в рост. На дне инвестора Астра объявила свои планы - это утроить финансовые показатели за 2 года. В динамике это выглядит так

Причем, потенциал роста продуктов экосистемы не ограничивается утроением за 2 года. У многих продуктов проникновение среди клиентов экосистемы имеют потенциал роста в десятки раз!

👉Клиентская база

Причем, рынки этих продуктов с низкими долями. Измеряются сотнями миллиардов рублей (СУБД, Облачное инфраструктурное ПО). CEO компании на дне инвестора это также подтвердил, что они видят потенциал вырасти и в 10 раз.

👉Дальнейшее развитие

Главными игроками на этих рынках были иностранные компании, некоторые зарабатывали здесь миллиарды долларов. И у Астры есть продукты, чтобы заменить.

При этом размер и спрос на этом рынке после ухода того же Oracle (был крупнейшим в СУБД) никуда не делся, а напротив, он растет!

👉Tantor XData

Альтернатива Microsoft тоже есть!

👉Платформа для разработки

Экосистемные продукты и сопровождение, кажется, что сейчас занимают уже значительную долю. Но в недавнем прошлом Астра занималась исключительно продажей своей ОС. За последние 6 лет выручка компании выросла в 40 раз!

6 лет - это действительно короткий срок для такого выдающегося результата. Выходя на новые рынки, компания увеличивает вероятность повторения подобного успеха, потому что расширяет свой целевой рынок и при этом уже имеет лояльную базу в 22,5 тысяч клиентов.

👉Динамика отгрузок

Результаты Астры за 2023 год впечатляют своими темпами роста. Но! Впереди у компании еще много работы, и я уверен, что даже хороший результат 2023 года через 1-2 года окажется лишь первым шагом (пусть и уверенным) на пути к десятикратному росту.

👉Инвестиционные возможности

Продолжаю следить за этой историей, растущие компании на нашем рынке популярны и их мало. А Астру можно назвать фронтменом российского IT, который сохраняет огромный потенциал роста.

Источник: https://smart-lab.ru/mobile/topic/1004203

#ASTR

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Астра - предложение от которого трудно отказаться

Группа Астра объявила уточненные параметры вторичного предложения. Выделим ключевое:

👉Денис Фролов предложит от 10,5 до 21 млн акций, что составляет 5-10% от общего количества. Новых акций выпускаться не будет.

👉Итоговая цена размещения составит не менее 550 рублей, при этом ожидается, что она не превысит цену закрытия последнего торгового дня в рамках сбора заявок — 18 апреля.

👉Книга заявок будет открыта до 18:30 18 апреля.

👉У компании получена индикация спроса от институциональных инвесторов. На данный момент спрос уже покрывает объявленные параметры.

👉После SPO основные акционеры приняли обязательства, ограничивающие отчуждение акций в течение шести месяцев после SPO.

Сначала, что мы думаем, потом детали о компании:

В результате сделки, доля акций в свободном обращении по максимальному диапазону составит 15%. Предложение выглядит заманчивым. Еще недавно в конце марта котировки Астры пробивали 700 рублей за акцию, а теперь основной акционер предлагает свои акции с дисконтом.

При этом речь не идет о продаже существенного пакета, 85% акций остаются в руках собственников и менеджмента. Наличие дисконта и делает эту сделку интересной для участия, относительно покупки акций Астры в стакане.

Напомню, что недавно компания проводила день инвестора, где озвучила свою тактическую цель — утроить бизнес ближайшие 2 года. То есть в планах из 3,6 млрд рублей прибыли сделать около 11 млрд к 2025 году и P/E = 10, что для быстрорастущей компании немного.

👉Тактические цели компании

При этом, менеджмент заявил, что это лишь одна из ближайших целей и они видят возможности для роста и в 10 раз. Это уже несколько десятков миллиардов рублей прибыли и P/E = 3 от текущей капитализации.

У прогноза есть вполне весомые обоснования — рынок растет высокими темпами и измеряется сотнями миллиардов рублей. У Астры на этом рынке лидирующее положение.

Внутри помимо основного продукта в виде операционной системы, есть и другие, которые компания разрабатывает. У многих из них есть потенциал роста в десятки раз — ведь клиент по сути один и тот же, главное чтобы продукт удовлетворял клиента своим качеством. Над этим Астра ведет постоянную работу.

👉Количество клиентов

Астра остается историей роста, причем, ее темпы роста самые высокие среди публичных IT-компаний.

Основной акционер не уходит из компании, а лишь немного снижает свою долю. Причем, долгосрочно это несет дополнительный позитив, так как увеличивает ликвидность акций. Это может помочь компании попасть в главный индекс Мосбиржи из-за чего акции будут приобретать еще больший круг лиц.

Поэтому ждем успешного завершения SPO и продолжаем следить за историей роста.

Источник: https://smart-lab.ru/mobile/topic/1009024

#ASTR

😍 аналитика🔄 новости🔄 бонды

Группа Астра объявила уточненные параметры вторичного предложения. Выделим ключевое:

👉Денис Фролов предложит от 10,5 до 21 млн акций, что составляет 5-10% от общего количества. Новых акций выпускаться не будет.

👉Итоговая цена размещения составит не менее 550 рублей, при этом ожидается, что она не превысит цену закрытия последнего торгового дня в рамках сбора заявок — 18 апреля.

👉Книга заявок будет открыта до 18:30 18 апреля.

👉У компании получена индикация спроса от институциональных инвесторов. На данный момент спрос уже покрывает объявленные параметры.

👉После SPO основные акционеры приняли обязательства, ограничивающие отчуждение акций в течение шести месяцев после SPO.

Сначала, что мы думаем, потом детали о компании:

В результате сделки, доля акций в свободном обращении по максимальному диапазону составит 15%. Предложение выглядит заманчивым. Еще недавно в конце марта котировки Астры пробивали 700 рублей за акцию, а теперь основной акционер предлагает свои акции с дисконтом.

При этом речь не идет о продаже существенного пакета, 85% акций остаются в руках собственников и менеджмента. Наличие дисконта и делает эту сделку интересной для участия, относительно покупки акций Астры в стакане.

Напомню, что недавно компания проводила день инвестора, где озвучила свою тактическую цель — утроить бизнес ближайшие 2 года. То есть в планах из 3,6 млрд рублей прибыли сделать около 11 млрд к 2025 году и P/E = 10, что для быстрорастущей компании немного.

👉Тактические цели компании

При этом, менеджмент заявил, что это лишь одна из ближайших целей и они видят возможности для роста и в 10 раз. Это уже несколько десятков миллиардов рублей прибыли и P/E = 3 от текущей капитализации.

У прогноза есть вполне весомые обоснования — рынок растет высокими темпами и измеряется сотнями миллиардов рублей. У Астры на этом рынке лидирующее положение.

Внутри помимо основного продукта в виде операционной системы, есть и другие, которые компания разрабатывает. У многих из них есть потенциал роста в десятки раз — ведь клиент по сути один и тот же, главное чтобы продукт удовлетворял клиента своим качеством. Над этим Астра ведет постоянную работу.

👉Количество клиентов

Астра остается историей роста, причем, ее темпы роста самые высокие среди публичных IT-компаний.

Основной акционер не уходит из компании, а лишь немного снижает свою долю. Причем, долгосрочно это несет дополнительный позитив, так как увеличивает ликвидность акций. Это может помочь компании попасть в главный индекс Мосбиржи из-за чего акции будут приобретать еще больший круг лиц.

Поэтому ждем успешного завершения SPO и продолжаем следить за историей роста.

Источник: https://smart-lab.ru/mobile/topic/1009024

#ASTR

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Новый индекс IPO #MIPO на Мосбирже. Состав, параметры и исторические параллели

Sid_the_sloth пишет:

Похоже, боссы Мосбиржи посмотрели на оголтелый бум IPO и поняли, как это дело можно дополнительно монетизировать, сыграв на бурлящих чувствах и нерастраченном азарте отечественного инвестора.

Чтобы нам всем было ещё интереснее делать ставки в нашем MOEX-казино, Московская биржа анонсировала запуск с 19 апреля нового бенчмарка - Индекса МосБиржи IPO. Код индекса – #MIPO.

1️⃣ Состав и параметры индекса #MIPO

Индекс Мосбиржи IPO включает акции, которые были допущены к торгам после IPO или первичного листинга. Отраслевых ограничений нет. В первичную базу расчета индекса MIPO войдут акции 15 компаний:

• Whoosh #WUSH

• Генетико #GECO

• CarMoney #CARM

• Софтлайн #SOFL

• Группа Астра #ASTR

• Henderson #HNFG

• ЕвроТранс #EUTR

• ЮГК #UGLD

• Совкомбанк #SVCB

• Мосгорломбард #MGKL

• Делимобиль #DELI

• Диасофт #DIAS

• КЛВЗ Кристалл #KLVZ

• Европлан #LEAS

• МФК Займер #ZAYM

👉Начальное значение индекса – 1000 пунктов, периодичность расчета – 1 раз в день, валюта индекса – российский рубль.

👉Минимальное количество акций в базе расчета индекса – 12 акций, количество ценных бумаг в индексе плавающее.

👉Для включения в MIPO доля акций компании в свободном обращении должна быть не менее 5%, капитализация – не ниже 10 млрд рублей.

👉Максимальный вес одного эмитента — 9%.

👉Бумаги будут находиться в индексе 2 года с даты размещения.

👉Пересмотр базы расчета индекса будет производиться ежеквартально.

MIPOTR — по сути тот же индекс, только включающий в себя выплаты дивидендов.

Как «зарабатывать» на новом индексе и пару примеров из прошлого см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1009568/

😍 аналитика🔄 новости🔄 бонды

Sid_the_sloth пишет:

Похоже, боссы Мосбиржи посмотрели на оголтелый бум IPO и поняли, как это дело можно дополнительно монетизировать, сыграв на бурлящих чувствах и нерастраченном азарте отечественного инвестора.

Чтобы нам всем было ещё интереснее делать ставки в нашем MOEX-казино, Московская биржа анонсировала запуск с 19 апреля нового бенчмарка - Индекса МосБиржи IPO. Код индекса – #MIPO.

Индекс Мосбиржи IPO включает акции, которые были допущены к торгам после IPO или первичного листинга. Отраслевых ограничений нет. В первичную базу расчета индекса MIPO войдут акции 15 компаний:

• Whoosh #WUSH

• Генетико #GECO

• CarMoney #CARM

• Софтлайн #SOFL

• Группа Астра #ASTR

• Henderson #HNFG

• ЕвроТранс #EUTR

• ЮГК #UGLD

• Совкомбанк #SVCB

• Мосгорломбард #MGKL

• Делимобиль #DELI

• Диасофт #DIAS

• КЛВЗ Кристалл #KLVZ

• Европлан #LEAS

• МФК Займер #ZAYM

👉Начальное значение индекса – 1000 пунктов, периодичность расчета – 1 раз в день, валюта индекса – российский рубль.

👉Минимальное количество акций в базе расчета индекса – 12 акций, количество ценных бумаг в индексе плавающее.

👉Для включения в MIPO доля акций компании в свободном обращении должна быть не менее 5%, капитализация – не ниже 10 млрд рублей.

👉Максимальный вес одного эмитента — 9%.

👉Бумаги будут находиться в индексе 2 года с даты размещения.

👉Пересмотр базы расчета индекса будет производиться ежеквартально.

MIPOTR — по сути тот же индекс, только включающий в себя выплаты дивидендов.

Как «зарабатывать» на новом индексе и пару примеров из прошлого см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1009568/

Please open Telegram to view this post

VIEW IN TELEGRAM

Группа Астра подтверждает планы по росту!

Группа Астра опубликовала финансовые результаты за первое полугодие.

Компания продолжает расти высокими темпами, работает на достижение стратегических целей. Напомню, что основная стратегическая задача, которую поставили перед менеджментом, звучит как “рост в 3 раза за 2 года”.

👉За 1-ое полугодие выручка выросла на 58% год к году, при этом выручка от продуктов экосистемы (без ОС Astra Linux) выросла в 5,5 раз! Долгосрочный план довести долю продаж экосистемных продуктов до 50%, в 1-ом полугодии 2024 года она составила 22%.

👉Развивают продукты широким фронтом, это уже далеко не одна только операционная система. Например, в 1-ом полугодии компания презентовала несколько новых продуктов, связанных с развитием облачных сервисов.

👉Компания обладает ярко выраженной сезонностью, где основная часть выручки приходится на конец года, при этом расходы распределены более равномерно. Из-за этой сезонности основной вклад в прибыль вносит 4-ый квартал.

👉Компания приросла в штате, сделала несколько сделок M&A за последний год. За год численность выросла с 1,5 тыс. до 2,5 тыс. сотрудников, более 65% из них — IT-специалисты. Люди — основной актив компании, который поможет ей генерировать прибыль и наращивать темпы роста выручки.

☝️Результат таких уверенных бизнес-шагов — по итогам 6 мес. 2024 года Группа Астра выступает самой быстрорастущей ИТ-компанией на нашем рынке!

👉У компании нет долга, чистая денежная позиция составляет 0,8 млрд рублей, что в период высоких ставок позволяет чувствовать себя спокойно, реализовывать стратегию и наращивать инвестиции.

👉В апреле компания провела успешное SPO по 555 рублей за акцию. В результате сделки доля акций в свободном обращении выросла до 15%, что позволяет компании претендовать на попадание в основной индекс Московской Биржи. В данный момент компания находится в листе ожидания. Попадание в индекс может добавить спроса к акциям со стороны индексных фондов, что позитивно для котировок.

👉После коррекции на рынке котировки Группы Астра упали ниже цен SPO. На мой взгляд, это неплохая возможность обратить внимание растущую историю немного дешевле. Ведь от коррекции на рынке, роста процентных ставок в моменте, долгосрочная инвестиционная привлекательность компании нисколько не изменилась. И пока команда Группы Астра вполне уверенно идет в рамках стратегии по утроению результатов за 2 года!

#ASTR

https://smart-lab.ru/mobile/topic/1053357/

Группа Астра опубликовала финансовые результаты за первое полугодие.

Компания продолжает расти высокими темпами, работает на достижение стратегических целей. Напомню, что основная стратегическая задача, которую поставили перед менеджментом, звучит как “рост в 3 раза за 2 года”.

👉За 1-ое полугодие выручка выросла на 58% год к году, при этом выручка от продуктов экосистемы (без ОС Astra Linux) выросла в 5,5 раз! Долгосрочный план довести долю продаж экосистемных продуктов до 50%, в 1-ом полугодии 2024 года она составила 22%.

👉Развивают продукты широким фронтом, это уже далеко не одна только операционная система. Например, в 1-ом полугодии компания презентовала несколько новых продуктов, связанных с развитием облачных сервисов.

👉Компания обладает ярко выраженной сезонностью, где основная часть выручки приходится на конец года, при этом расходы распределены более равномерно. Из-за этой сезонности основной вклад в прибыль вносит 4-ый квартал.

👉Компания приросла в штате, сделала несколько сделок M&A за последний год. За год численность выросла с 1,5 тыс. до 2,5 тыс. сотрудников, более 65% из них — IT-специалисты. Люди — основной актив компании, который поможет ей генерировать прибыль и наращивать темпы роста выручки.

☝️Результат таких уверенных бизнес-шагов — по итогам 6 мес. 2024 года Группа Астра выступает самой быстрорастущей ИТ-компанией на нашем рынке!

👉У компании нет долга, чистая денежная позиция составляет 0,8 млрд рублей, что в период высоких ставок позволяет чувствовать себя спокойно, реализовывать стратегию и наращивать инвестиции.

👉В апреле компания провела успешное SPO по 555 рублей за акцию. В результате сделки доля акций в свободном обращении выросла до 15%, что позволяет компании претендовать на попадание в основной индекс Московской Биржи. В данный момент компания находится в листе ожидания. Попадание в индекс может добавить спроса к акциям со стороны индексных фондов, что позитивно для котировок.

👉После коррекции на рынке котировки Группы Астра упали ниже цен SPO. На мой взгляд, это неплохая возможность обратить внимание растущую историю немного дешевле. Ведь от коррекции на рынке, роста процентных ставок в моменте, долгосрочная инвестиционная привлекательность компании нисколько не изменилась. И пока команда Группы Астра вполне уверенно идет в рамках стратегии по утроению результатов за 2 года!

#ASTR

https://smart-lab.ru/mobile/topic/1053357/

3 бенефициара на рынке акций от ухода иностранцев

В последние годы РФ столкнулась с беспрецедентным санкционным давлением со США, Евросоюза и других стран, которое сопровождается уходом многих иностранных компаний с российского рынка. Рассмотрим, какие три крупные российские компании выиграли и продолжат выступать бенефициарами ухода иностранцев из РФ.

👉Positive Technologies #POSI

• Позиция в секторе

Лидер рынка в ключевых направлениях кибербезопасности.

• Эффект ухода иностранцев

Весной 2022 года после длительной паузы в торгах на Московской бирже акции компании прибавили более 100%, показав лучшую динамику на всём российском рынке.

• Перспективы

По прогнозам Центра стратегических разработок, в течение 2023–2027 годов рынок кибербезопасности в России вырастет в 2,8 раза до 559 млрд руб.

Цель на 2024 год: увеличить отгрузки с 25,5 до 40–60 млрд руб. при сохранении маржинальности бизнеса по управленческой чистой прибыли (NIC) на уровне 30%.

Группа Позитив не только выигрывает от роста доли в РФ, но и намерена развивать международное направление.

👉Группа компаний «Элемент» #ELMT

• Позиция в секторе

Лидер российского рынка микроэлектроники. Единственная компания с полным циклом разработки и производства электронной компонентной базы (ЭКБ). Её доля на рынке среди российских компаний составляет 51%, в то время как на четырёх других крупнейших игроков приходится 26%.

Миллионы людей каждый день пользуются чипами, произведенными ГК «Элемент»: это банковские карты, сим-карты, RFID-метки и многое другое.

• Эффект ухода иностранцев

Спрос на рынке сейчас превышает производственные мощности на фоне ухода иностранных компаний, стимулируя развитие отечественных производителей микроэлектроники. Вводятся регуляторные требования по локализации производства российскими компаниями в интересах достижения технологического суверенитета. Вместе с тем, растут объёмы господдержки для развития этой отрасли.

Группа компаний «Элемент», являющаяся крупнейшим игроком отрасли, безусловный бенефициар этого тренда. В период 2022–2023 годов клиентская база уже увеличилась на 40% и продолжает расти.

• Перспективы

Сохраняется стабильный рост выручки при высокой рентабельности. Согласно недавнему отчету МСФО за первое полугодие 2024 года выручка увеличилась на 29% до 19,8 млрд рублей. Чистая прибыль — на 13% до 3,4 млрд рублей.

Постоянное расширение продуктового портфеля. В планах на ближайшие годы — увеличение производственных мощностей в 5 раз. Это позволит продолжить наращивать долю рынка в условиях ухода иностранных производителей.

Компания выплачивает дивиденды, не менее 25% скорректированной чистой прибыли по МСФО.

Беспрецедентные меры господдержки сектора микроэлектроники: льготные кредиты, субсидии, налоговые льготы и др, что позволяет компании комфортно обслуживать долг.

👉Группа АСТРА #ASTR

• Позиция в секторе

Один из лидеров российского ИТ-рынка в области разработки программного обеспечения (ПО) и средств защиты информации. Всего в портфеле Группы более 22-х ИТ-решений.

Группа стабильно увеличивает отрыв от ближайших конкурентов. В ключевом продуктовом сегменте — операционных системах — ОС Astra Linux занимает порядка 76% рынка.

• Эффект ухода иностранцев

Заказчики активно заменяют продуктами Астры иностранные решения в своих ИТ-инфраструктурах. ОС Astra Linux и другие продукты применяются на промышленных предприятиях и объектах критической информационной инфраструктуры, в госкорпорациях и т.п.

Группа предлагает широкую линейку продуктов, которые используются взамен сервисам таких крупных компаний как Microsoft, Oracle, IBM, Red Hat и другие.

• Перспективы

В 2023 году компания показала кратный рост выручки по всем направлениям. При этом рентабельность по EBITDA была на высоком уровне 44%. На ближайшие два года цели также амбициозные: увеличить чистую прибыль в 3 раза.

Отсутствует долговая нагрузка: соотношение Чистый долг/EBITDA отрицательное (-0,4х по итогам I квартала 2024 года). Это позволяет рассчитывать на дивиденды не менее 50% чистой прибыли.

Читать полностью: https://smart-lab.ru/1056151

В последние годы РФ столкнулась с беспрецедентным санкционным давлением со США, Евросоюза и других стран, которое сопровождается уходом многих иностранных компаний с российского рынка. Рассмотрим, какие три крупные российские компании выиграли и продолжат выступать бенефициарами ухода иностранцев из РФ.

👉Positive Technologies #POSI

• Позиция в секторе

Лидер рынка в ключевых направлениях кибербезопасности.

• Эффект ухода иностранцев

Весной 2022 года после длительной паузы в торгах на Московской бирже акции компании прибавили более 100%, показав лучшую динамику на всём российском рынке.

• Перспективы

По прогнозам Центра стратегических разработок, в течение 2023–2027 годов рынок кибербезопасности в России вырастет в 2,8 раза до 559 млрд руб.

Цель на 2024 год: увеличить отгрузки с 25,5 до 40–60 млрд руб. при сохранении маржинальности бизнеса по управленческой чистой прибыли (NIC) на уровне 30%.

Группа Позитив не только выигрывает от роста доли в РФ, но и намерена развивать международное направление.

👉Группа компаний «Элемент» #ELMT

• Позиция в секторе

Лидер российского рынка микроэлектроники. Единственная компания с полным циклом разработки и производства электронной компонентной базы (ЭКБ). Её доля на рынке среди российских компаний составляет 51%, в то время как на четырёх других крупнейших игроков приходится 26%.

Миллионы людей каждый день пользуются чипами, произведенными ГК «Элемент»: это банковские карты, сим-карты, RFID-метки и многое другое.

• Эффект ухода иностранцев

Спрос на рынке сейчас превышает производственные мощности на фоне ухода иностранных компаний, стимулируя развитие отечественных производителей микроэлектроники. Вводятся регуляторные требования по локализации производства российскими компаниями в интересах достижения технологического суверенитета. Вместе с тем, растут объёмы господдержки для развития этой отрасли.

Группа компаний «Элемент», являющаяся крупнейшим игроком отрасли, безусловный бенефициар этого тренда. В период 2022–2023 годов клиентская база уже увеличилась на 40% и продолжает расти.

• Перспективы

Сохраняется стабильный рост выручки при высокой рентабельности. Согласно недавнему отчету МСФО за первое полугодие 2024 года выручка увеличилась на 29% до 19,8 млрд рублей. Чистая прибыль — на 13% до 3,4 млрд рублей.

Постоянное расширение продуктового портфеля. В планах на ближайшие годы — увеличение производственных мощностей в 5 раз. Это позволит продолжить наращивать долю рынка в условиях ухода иностранных производителей.

Компания выплачивает дивиденды, не менее 25% скорректированной чистой прибыли по МСФО.

Беспрецедентные меры господдержки сектора микроэлектроники: льготные кредиты, субсидии, налоговые льготы и др, что позволяет компании комфортно обслуживать долг.

👉Группа АСТРА #ASTR

• Позиция в секторе

Один из лидеров российского ИТ-рынка в области разработки программного обеспечения (ПО) и средств защиты информации. Всего в портфеле Группы более 22-х ИТ-решений.

Группа стабильно увеличивает отрыв от ближайших конкурентов. В ключевом продуктовом сегменте — операционных системах — ОС Astra Linux занимает порядка 76% рынка.

• Эффект ухода иностранцев

Заказчики активно заменяют продуктами Астры иностранные решения в своих ИТ-инфраструктурах. ОС Astra Linux и другие продукты применяются на промышленных предприятиях и объектах критической информационной инфраструктуры, в госкорпорациях и т.п.

Группа предлагает широкую линейку продуктов, которые используются взамен сервисам таких крупных компаний как Microsoft, Oracle, IBM, Red Hat и другие.

• Перспективы

В 2023 году компания показала кратный рост выручки по всем направлениям. При этом рентабельность по EBITDA была на высоком уровне 44%. На ближайшие два года цели также амбициозные: увеличить чистую прибыль в 3 раза.

Отсутствует долговая нагрузка: соотношение Чистый долг/EBITDA отрицательное (-0,4х по итогам I квартала 2024 года). Это позволяет рассчитывать на дивиденды не менее 50% чистой прибыли.

Читать полностью: https://smart-lab.ru/1056151