Рынок: прошедшая неделя. Комментирует профессионал🔥😀

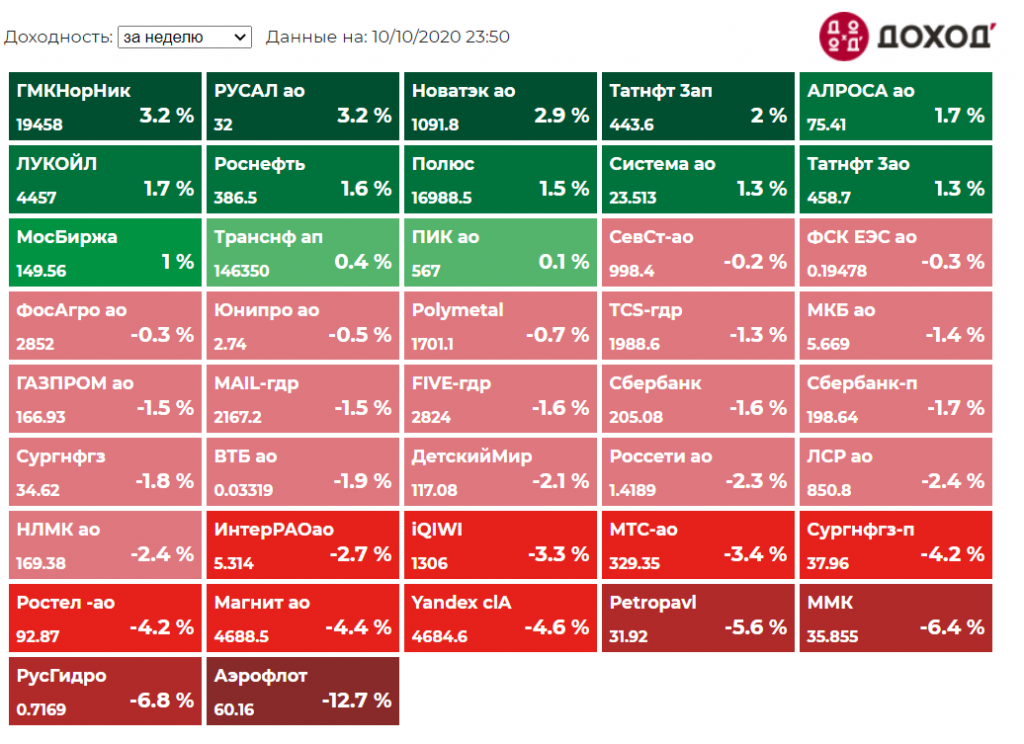

В роли профи ваш любимый телеграм гуру: Антоха Ромашов!

Подписывайтесь на его блог на смартлабе!

Великий повелитель рынков, гроза всех твиттеров, президент США Трамп выздоровел чуть ли не за одни выходные, не забыв продать при этом лекарств всей Европе на много денег.

В субботу утром начали приходить новости о «путинском» перемирии в Карабахе, это позитив.👌

Новые официальные рекорды по количеству заболевших COVID в день — это негатив.

По акциям начнем с главных ньюсмейкеров недели.🤦♂️

Неделя запомнится позорным антинародным IPO государственного #FLOT Совкомфлота (103 рубля закрытие недели) и ожидаемым размещением FPO (допэмиссией) #AFLT Аэрофлота.

Как работают Государственные дилетанты описано было здесь .

Акции национального перевозчика #AFLT Аэрофлота уверенно приземлились🛬 еще на 13% к отметке 60 рублей, что не кажется очевидным глобальным дном.

Произошло размытие капитала в 2,2 раза!

Позитивных драйверов здесь и ранее было не найти, даже если очень постараться. Как обычно, держаться подальше.

Очередной скандал, конфликт и снижение планов производства привели #POGR Петропавловск на минус 5,6% на уровень 32 рубля, ажиотаж закончился, сам жду и планирую даже возможно купить по 17.

Падение #MAGN ММК на минус 6% 35,8 на фоне роста остальных двух металлургов выглядит нелепо,

ждем операционные показатели, если не шелохнется – видимо дорога на выход из MSCI Russia все же будет.

Показатели #CHMF Северстали (998 рублей, 0% ) за 3 квартал были опубликованы на неделе очень сильные,

у #NLMK НЛМК дивидендная отсечка, акции на максимумах 169 рублей (-2,4%).

Лидером роста недели является закошмаренный ранее #GMKN ГМК Норникель +3% 19400,

у которого в понедельник начинается суд с Росприроднадзором, запасаемся попкорном и ждем штрафа предприятию.

Его акционер #RUAL Русал 32 рубля и также +3%.

👉Тут стоит отметить, что цены на все металлы за неделю неплохо прибавили в долларах, но пузыря не видно еще.

Алюминий в долларах 1850 давно уже не стоил, цены на палладий 2450 и платину 900 просто прекрасные для ГМК, медь ускоряет рост🚀 на максимумах с 2018 года – 6800 долларов в Лондоне.

На неделе оживился #NVTK Новатэк, прибавив 3%, 1092 рубля закрытие,

так еще и дивиденд в 1% пришлют позднее.

Взгляд и прогноз позитивный, зима близко, цены на газ в Европе закрепляются выше 160 долларов, это хорошая, но далеко не завышенная цена.

Но #GAZP Газпрому это не помогает, -1,5% 166 рублей, идея в нем отменилась, Новатэк ожидаемо лучше.

Нефтяные компании пока все еще не в моде, хотя бы падать отвесно перестали. Уже хорошо.😂

Надо посмотреть, но покупать не хочется, нефтяные войны не закончены еще.

На неделе остыли на 4,5% #MGNT Магнит 4688, #YNDX Yandex 4685 и #SNGSP Сургутпреф 38.

Но если первые два уверенно росли до этого, закрыли многие шорты и в принципе оценены для себя дорого, то Сургут преф ниже 38 рублей вновь дает отличную возможность для консервативных инвесторов. Возможный уровень в 36,5 рублей даст снова прекрасный вход.

Интересно, что будущие отличные двойные дивиденды за следующие 9! месяцев государственной монополии #TRNFP Транснефть

( 146350, +0,4%) также никому не нужны, акции не модные и непопулярные.

Странно мертво смотрится #MAIL RU Group, возможно отчет МСФО 26 октября через 2 недели и конференц-звонок дадут толчок к росту.

Продолжение читаем тут: https://smart-lab.ru/blog/651096.php

В роли профи ваш любимый телеграм гуру: Антоха Ромашов!

Подписывайтесь на его блог на смартлабе!

Великий повелитель рынков, гроза всех твиттеров, президент США Трамп выздоровел чуть ли не за одни выходные, не забыв продать при этом лекарств всей Европе на много денег.

В субботу утром начали приходить новости о «путинском» перемирии в Карабахе, это позитив.👌

Новые официальные рекорды по количеству заболевших COVID в день — это негатив.

По акциям начнем с главных ньюсмейкеров недели.🤦♂️

Неделя запомнится позорным антинародным IPO государственного #FLOT Совкомфлота (103 рубля закрытие недели) и ожидаемым размещением FPO (допэмиссией) #AFLT Аэрофлота.

Как работают Государственные дилетанты описано было здесь .

Акции национального перевозчика #AFLT Аэрофлота уверенно приземлились🛬 еще на 13% к отметке 60 рублей, что не кажется очевидным глобальным дном.

Произошло размытие капитала в 2,2 раза!

Позитивных драйверов здесь и ранее было не найти, даже если очень постараться. Как обычно, держаться подальше.

Очередной скандал, конфликт и снижение планов производства привели #POGR Петропавловск на минус 5,6% на уровень 32 рубля, ажиотаж закончился, сам жду и планирую даже возможно купить по 17.

Падение #MAGN ММК на минус 6% 35,8 на фоне роста остальных двух металлургов выглядит нелепо,

ждем операционные показатели, если не шелохнется – видимо дорога на выход из MSCI Russia все же будет.

Показатели #CHMF Северстали (998 рублей, 0% ) за 3 квартал были опубликованы на неделе очень сильные,

у #NLMK НЛМК дивидендная отсечка, акции на максимумах 169 рублей (-2,4%).

Лидером роста недели является закошмаренный ранее #GMKN ГМК Норникель +3% 19400,

у которого в понедельник начинается суд с Росприроднадзором, запасаемся попкорном и ждем штрафа предприятию.

Его акционер #RUAL Русал 32 рубля и также +3%.

👉Тут стоит отметить, что цены на все металлы за неделю неплохо прибавили в долларах, но пузыря не видно еще.

Алюминий в долларах 1850 давно уже не стоил, цены на палладий 2450 и платину 900 просто прекрасные для ГМК, медь ускоряет рост🚀 на максимумах с 2018 года – 6800 долларов в Лондоне.

На неделе оживился #NVTK Новатэк, прибавив 3%, 1092 рубля закрытие,

так еще и дивиденд в 1% пришлют позднее.

Взгляд и прогноз позитивный, зима близко, цены на газ в Европе закрепляются выше 160 долларов, это хорошая, но далеко не завышенная цена.

Но #GAZP Газпрому это не помогает, -1,5% 166 рублей, идея в нем отменилась, Новатэк ожидаемо лучше.

Нефтяные компании пока все еще не в моде, хотя бы падать отвесно перестали. Уже хорошо.😂

Надо посмотреть, но покупать не хочется, нефтяные войны не закончены еще.

На неделе остыли на 4,5% #MGNT Магнит 4688, #YNDX Yandex 4685 и #SNGSP Сургутпреф 38.

Но если первые два уверенно росли до этого, закрыли многие шорты и в принципе оценены для себя дорого, то Сургут преф ниже 38 рублей вновь дает отличную возможность для консервативных инвесторов. Возможный уровень в 36,5 рублей даст снова прекрасный вход.

Интересно, что будущие отличные двойные дивиденды за следующие 9! месяцев государственной монополии #TRNFP Транснефть

( 146350, +0,4%) также никому не нужны, акции не модные и непопулярные.

Странно мертво смотрится #MAIL RU Group, возможно отчет МСФО 26 октября через 2 недели и конференц-звонок дадут толчок к росту.

Продолжение читаем тут: https://smart-lab.ru/blog/651096.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Инвесторы не держатся за холдинг. Миноритарии ФСК и МРСК предлагают слить их с «Россетями»

Предвыборный список. Московская биржа расширяет количество торгуемых американских акций

«Самолет» заходит на IPO. Перед размещением акций девелопер предупредил о рисках

Газ вызывает Таймыр. «Роснефть» расширяет планы перевалки в бухте Север

Крупнейшие в РФ производители стали восстанавливают финпоказатели после коронавируса

Граждане вошли во вкус убытков. Форекс-дилеры наращивают клиентскую базу

https://smart-lab.ru/blog/news/653473.php

#rosn #rsti #smlt #nlmk #chmf #magn #moex

Инвесторы не держатся за холдинг. Миноритарии ФСК и МРСК предлагают слить их с «Россетями»

Предвыборный список. Московская биржа расширяет количество торгуемых американских акций

«Самолет» заходит на IPO. Перед размещением акций девелопер предупредил о рисках

Газ вызывает Таймыр. «Роснефть» расширяет планы перевалки в бухте Север

Крупнейшие в РФ производители стали восстанавливают финпоказатели после коронавируса

Граждане вошли во вкус убытков. Форекс-дилеры наращивают клиентскую базу

https://smart-lab.ru/blog/news/653473.php

#rosn #rsti #smlt #nlmk #chmf #magn #moex

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Инвесторы не держатся за холдинг. Миноритарии ФСК и МРСК предлагают слить их с «Россетями» По данным “Ъ”, миноритарные акционеры

— Дорогая, что сегодня на ужин?

— С прошлой недели осталась небольшая порция еженедельного обзора от Антохи Ромашова.

— Ути мая❤️❤️❤️, иди камне.

Дивидендный дождь металлургов, слезы золотопроизводителей и дохлый отскок нефтегаза.

Неделя ознаменовалась отчетами металлургов по МСФО за 3 квартал.

Все трое – лидеры роста недели и дружно прибавляют по 7 процентов, объявив при этом каждый квартальные дивиденды выше ожиданий рынка.

#CHMF Северсталь +7% — 10 и дивиденд 37 рублей, #NLMK НЛМК подорожала на 5% и выплатит 6,43 рублей,

#MAGN ММК перестала отвесно падать, объявив рекордный квартальный дивиденд за всю историю в 2,39 рубля на акцию, в результате +7% — 37,28.

Взгляд на последнюю очень позитивный, хороший шанс купить компанию по оценке в долларах, как в 2014 году.

Фокус в том, что тогда был долг, а сейчас долга нет, но стоимость компании ( enterprise value EV) в долларах практически одинаковая – из-за этого и есть рублевая разница в котировках и кажется, что все выросло.

На самом деле на лоях валяется🤦♂️.

Победоносно штурмуют высоты на супер отчетах о продажах строители и девелоперы – #LSRG ЛСР лидер роста недели +10% 957 рублей, что кажется слегка перегретым давно.

Разогнанный ранее #PIKK ПИК слегка остыл и в нуле по итогам нелели чуть ниже 600 рублей за акцию.

Также на неделе пробовал ожить банковский сектор, #SBER прибавил 7 процентов – 214 рублей👌 и пойдет таки закрывать дивидендный гэп скорее всего, а вот чему обрадовался #VTBR ВТБ ( +8% 0,03479) совершенно неясно😆,

рынок не может быть на столько лопоухим, чтобы верить в очередные басни про сказочные дивиденды в «пятьдесят процентов строго от мсфо» когда-то там по итогам какого-то далекого года.

Выглядит как очередной подскок для закрытия шортов и дальнейшего погружения на многогодовое дно.

Как всегда сложная история и ситуация с #GMKN ГМК Норникель ( +0,8% — 19800), который продолжают кошмарить все кому не лень.

Мнение по ситуации было описано вот тут .

Очень кратко так – ничего хорошего пока не жду, рынок недооценивает до сих пор возможные риски,

но компания отчиталась операционно и финансово по РСБУ прекрасно , в этом и есть вся суть вопроса.

Просто напомнить из-за чего все это .

Отдельно хотел бы отметить историю про нефтегазовые компании,

т.к. купили уже все ранее и плачут также регулярно все, когда все это вырастит и станут богатыми.

#LKOH и #TATN прибавляют по 2%, однако ростом это назвать язык не поворачивается.

Мировые компании типа Exxon, BP также пытались нарисовать отскок дохлой кошки с уровней мартовских ковидных низких уровней, однако я уверен, что это не конец истории и нас ждет очень интересная вторая партия игры.

Далее на смартлабике: https://smart-lab.ru/blog/653804.php

— С прошлой недели осталась небольшая порция еженедельного обзора от Антохи Ромашова.

— Ути мая❤️❤️❤️, иди камне.

Дивидендный дождь металлургов, слезы золотопроизводителей и дохлый отскок нефтегаза.

Неделя ознаменовалась отчетами металлургов по МСФО за 3 квартал.

Все трое – лидеры роста недели и дружно прибавляют по 7 процентов, объявив при этом каждый квартальные дивиденды выше ожиданий рынка.

#CHMF Северсталь +7% — 10 и дивиденд 37 рублей, #NLMK НЛМК подорожала на 5% и выплатит 6,43 рублей,

#MAGN ММК перестала отвесно падать, объявив рекордный квартальный дивиденд за всю историю в 2,39 рубля на акцию, в результате +7% — 37,28.

Взгляд на последнюю очень позитивный, хороший шанс купить компанию по оценке в долларах, как в 2014 году.

Фокус в том, что тогда был долг, а сейчас долга нет, но стоимость компании ( enterprise value EV) в долларах практически одинаковая – из-за этого и есть рублевая разница в котировках и кажется, что все выросло.

На самом деле на лоях валяется🤦♂️.

Победоносно штурмуют высоты на супер отчетах о продажах строители и девелоперы – #LSRG ЛСР лидер роста недели +10% 957 рублей, что кажется слегка перегретым давно.

Разогнанный ранее #PIKK ПИК слегка остыл и в нуле по итогам нелели чуть ниже 600 рублей за акцию.

Также на неделе пробовал ожить банковский сектор, #SBER прибавил 7 процентов – 214 рублей👌 и пойдет таки закрывать дивидендный гэп скорее всего, а вот чему обрадовался #VTBR ВТБ ( +8% 0,03479) совершенно неясно😆,

рынок не может быть на столько лопоухим, чтобы верить в очередные басни про сказочные дивиденды в «пятьдесят процентов строго от мсфо» когда-то там по итогам какого-то далекого года.

Выглядит как очередной подскок для закрытия шортов и дальнейшего погружения на многогодовое дно.

Как всегда сложная история и ситуация с #GMKN ГМК Норникель ( +0,8% — 19800), который продолжают кошмарить все кому не лень.

Мнение по ситуации было описано вот тут .

Очень кратко так – ничего хорошего пока не жду, рынок недооценивает до сих пор возможные риски,

но компания отчиталась операционно и финансово по РСБУ прекрасно , в этом и есть вся суть вопроса.

Просто напомнить из-за чего все это .

Отдельно хотел бы отметить историю про нефтегазовые компании,

т.к. купили уже все ранее и плачут также регулярно все, когда все это вырастит и станут богатыми.

#LKOH и #TATN прибавляют по 2%, однако ростом это назвать язык не поворачивается.

Мировые компании типа Exxon, BP также пытались нарисовать отскок дохлой кошки с уровней мартовских ковидных низких уровней, однако я уверен, что это не конец истории и нас ждет очень интересная вторая партия игры.

Далее на смартлабике: https://smart-lab.ru/blog/653804.php

{kind=link}

#NLMK

Какого металлурга выбрать: НЛМК?

Автор: Владимир Литвинов

Продолжаем изучать отчеты металлургов. Северсталь меня немного расстроила, а что по НЛМК? Давайте взглянем на отчет, а в конце сделаем выводы.

По результатам 3 квартала компания увеличила выручку на 3% кв/кв. Так начинается презентация отчета. Но мы будем более объективными и провалимся к результатам в сравнении с прошлым годом. Тут динамика отрицательная. Минус 13% по сравнению с 2019 годом и $4,4 млрд. Снижение было вызвано падением цен на металлопродукцию и увеличением доли полуфабрикатов в структуре продаж. За 9 месяцев продажи еще хуже, -16,8%. Пандемия оказала значительное влияние на бизнес компании.

А вот с ростом операционных расходов руководству удалось справиться. Получают мой респект и оставляют эти статьи расходов на уровне прошлого года. К тому же, в отличие от Северстали, компания получила прибыль от курсовых переоценок за 3 квартал. Они же не оказали давление и за 9 месяцев. В итоге, чистая прибыль НЛМК за 3 квартал сократилась всего на 9,3% до $0,3 млрд, а за 9 месяцев на 40,5%. Напомню, что Северсталь кратно снизила свою прибыль по итогам всех периодов 2020 года.

Меня приятно удивили результаты НЛМК, и расстроили Северстали. Логично, что при добавлении в свой портфель, некоторые инвесторы используют диверсификацию по металлургам. Добавляют их в равных частях в свой портфель, дабы избежать вот таких перекосов. Ту наверное лаконично бы смотрелась еще и ММК, но о ней в другой статье.

Что касается дивидендов, то тут ситуация аналогичная. Руководство рекомендует к выплате по итогам квартала 6,43 рубля, что дает доходность в 3,7%. Предполагаемая годовая доходность составит 10,4%. Двузначная доходность сыграла на руку компании. Предвкушая солидные дивиденды, частные инвесторы ринулись скупать акции, что привело к росту на 27%, начиная с июля 2020 года.

Такой рост в акциях уместен, если принять во внимание сильные результаты за 3 квартал. Сильными их можно назвать с натяжкой. Все равно события 2020 года оказывают негативное влияние на бизнесы почти всех компаний. Однако, на их фоне НЛМК выглядит сильнее остальных.

Какого металлурга выбрать: НЛМК?

Автор: Владимир Литвинов

Продолжаем изучать отчеты металлургов. Северсталь меня немного расстроила, а что по НЛМК? Давайте взглянем на отчет, а в конце сделаем выводы.

По результатам 3 квартала компания увеличила выручку на 3% кв/кв. Так начинается презентация отчета. Но мы будем более объективными и провалимся к результатам в сравнении с прошлым годом. Тут динамика отрицательная. Минус 13% по сравнению с 2019 годом и $4,4 млрд. Снижение было вызвано падением цен на металлопродукцию и увеличением доли полуфабрикатов в структуре продаж. За 9 месяцев продажи еще хуже, -16,8%. Пандемия оказала значительное влияние на бизнес компании.

А вот с ростом операционных расходов руководству удалось справиться. Получают мой респект и оставляют эти статьи расходов на уровне прошлого года. К тому же, в отличие от Северстали, компания получила прибыль от курсовых переоценок за 3 квартал. Они же не оказали давление и за 9 месяцев. В итоге, чистая прибыль НЛМК за 3 квартал сократилась всего на 9,3% до $0,3 млрд, а за 9 месяцев на 40,5%. Напомню, что Северсталь кратно снизила свою прибыль по итогам всех периодов 2020 года.

Меня приятно удивили результаты НЛМК, и расстроили Северстали. Логично, что при добавлении в свой портфель, некоторые инвесторы используют диверсификацию по металлургам. Добавляют их в равных частях в свой портфель, дабы избежать вот таких перекосов. Ту наверное лаконично бы смотрелась еще и ММК, но о ней в другой статье.

Что касается дивидендов, то тут ситуация аналогичная. Руководство рекомендует к выплате по итогам квартала 6,43 рубля, что дает доходность в 3,7%. Предполагаемая годовая доходность составит 10,4%. Двузначная доходность сыграла на руку компании. Предвкушая солидные дивиденды, частные инвесторы ринулись скупать акции, что привело к росту на 27%, начиная с июля 2020 года.

Такой рост в акциях уместен, если принять во внимание сильные результаты за 3 квартал. Сильными их можно назвать с натяжкой. Все равно события 2020 года оказывают негативное влияние на бизнесы почти всех компаний. Однако, на их фоне НЛМК выглядит сильнее остальных.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Иностранцы для хорошего обращения. Что дали зарубежные инвесторы российскому рынку акций

ЦБ поставил на опыт. Квалификацию руководителей профучастников оценят по-новому

Экспортная цена на сталь установила рекорд. Стоимость горячего проката достигла пика за девять лет

В генерацию вмешался водород. НОВАТЭК модернизирует турбины на ТЭС «Ямал СПГ»

«КамАЗ» презентовал собственный электромобиль

Трутнев: новую дальневосточную авиакомпания создадут до конца года

https://smart-lab.ru/blog/news/663913.php

#kmaz #nvtk #nlmk #evr #chmf

Иностранцы для хорошего обращения. Что дали зарубежные инвесторы российскому рынку акций

ЦБ поставил на опыт. Квалификацию руководителей профучастников оценят по-новому

Экспортная цена на сталь установила рекорд. Стоимость горячего проката достигла пика за девять лет

В генерацию вмешался водород. НОВАТЭК модернизирует турбины на ТЭС «Ямал СПГ»

«КамАЗ» презентовал собственный электромобиль

Трутнев: новую дальневосточную авиакомпания создадут до конца года

https://smart-lab.ru/blog/news/663913.php

#kmaz #nvtk #nlmk #evr #chmf

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Иностранцы для хорошего обращения. Что дали зарубежные инвесторы российскому рынку акций После двухлетнего перерыва доля международных инвесторов в свободно

Новости компаний — обзоры прессы перед открытием рынка

👉Криптовалюты придавило налогами. За последние дни они потеряли до половины стоимости

👉Долг против вклада. Какую доходность приносят банковские облигации

👉У экспорта глаза велики. Власти начали правовую подготовку к запрету на вывоз бензина

👉Между СИБУРом и ТАИФом возникла химия. Аналитики ждут значимой синергии от объединения компаний

👉Компания Лисина выставила на продажу крупного производителя арматуры

https://smart-lab.ru/blog/news/692434.php

#sngs #nlmk

👉Криптовалюты придавило налогами. За последние дни они потеряли до половины стоимости

👉Долг против вклада. Какую доходность приносят банковские облигации

👉У экспорта глаза велики. Власти начали правовую подготовку к запрету на вывоз бензина

👉Между СИБУРом и ТАИФом возникла химия. Аналитики ждут значимой синергии от объединения компаний

👉Компания Лисина выставила на продажу крупного производителя арматуры

https://smart-lab.ru/blog/news/692434.php

#sngs #nlmk

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Криптовалюты придавило налогами. За последние дни они потеряли до половины стоимости Котировки ведущих криптовалют стремительно отступили от недавно обновленных

Новости компаний — обзоры прессы перед открытием рынка

👉Скупка занятого. Нерезиденты вкладываются в ОФЗ

👉Металл медленно льется. В компаниях опасаются перепроизводства

👉Сливай, подешевело. На рынок M&A вышли упавшие в цене активы

👉«Роснефть» ждет топлива от «Газпрома». Дальневосточные проекты требуют больше газа

👉«Адажио» в «Большом». На рынке может появиться НПФ с активами свыше 900 млрд рублей

👉В «Пятерочку» со своими продуктами. Альфа-банк понес карты по ритейлерам

👉Аналитики заявили о полном восстановлении сегмента микрокредитования в России

👉МТС пошла по квартирам. Компания будет оснащать дома интернетом вещей на стадии строительства

https://smart-lab.ru/blog/news/695866.php

#gazp #rosn #mtss #chmf #nlmk #magn #five

👉Скупка занятого. Нерезиденты вкладываются в ОФЗ

👉Металл медленно льется. В компаниях опасаются перепроизводства

👉Сливай, подешевело. На рынок M&A вышли упавшие в цене активы

👉«Роснефть» ждет топлива от «Газпрома». Дальневосточные проекты требуют больше газа

👉«Адажио» в «Большом». На рынке может появиться НПФ с активами свыше 900 млрд рублей

👉В «Пятерочку» со своими продуктами. Альфа-банк понес карты по ритейлерам

👉Аналитики заявили о полном восстановлении сегмента микрокредитования в России

👉МТС пошла по квартирам. Компания будет оснащать дома интернетом вещей на стадии строительства

https://smart-lab.ru/blog/news/695866.php

#gazp #rosn #mtss #chmf #nlmk #magn #five

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Скупка занятого. Нерезиденты вкладываются в ОФЗ Вторую неделю подряд международные инвесторы наращивают вложения в ОФЗ, увеличив позиции на $500

Новости компаний — обзоры прессы перед открытием рынка

👉Платиновая группа собрала «быков». Котировки растут на ожиданиях восстановления промышленного спроса

👉Маркетплейсам не хватает клиентов. Брокеры и банки хотят стать операторами финансовых услуг

👉Процентная вставка: в РФ могут ввести допкомиссию за переводы за рубеж

👉Комиссия выполнима: в июне подключения бизнеса к СБП выросли до трех раз

👉Бизнес хочет максимальной свободы для 100%-й консолидации акций ПАО, инвесторы против смягчения условий — опрос ЦБ РФ

👉Белорусские активы Гуцериева могут пострадать от санкций ЕС. А российские порты – заработать на этом

👉С металла сняли стружку. Власти выполнили угрозу забрать у металлургов сверхдоходы

👉Немецкий партнер «Газпрома» обсудил поставки водорода из России в ЕС

👉«Газпром» строит первый в России СПГ-завод на газе из угольных пластов

👉«Волга-Днепр» перегружает долги. Компания может выйти на рынок облигаций

👉Группа «Ренова» может продать последний НПФ

https://smart-lab.ru/blog/news/704981.php

#gazp #rual #nlmk #gmkn

👉Платиновая группа собрала «быков». Котировки растут на ожиданиях восстановления промышленного спроса

👉Маркетплейсам не хватает клиентов. Брокеры и банки хотят стать операторами финансовых услуг

👉Процентная вставка: в РФ могут ввести допкомиссию за переводы за рубеж

👉Комиссия выполнима: в июне подключения бизнеса к СБП выросли до трех раз

👉Бизнес хочет максимальной свободы для 100%-й консолидации акций ПАО, инвесторы против смягчения условий — опрос ЦБ РФ

👉Белорусские активы Гуцериева могут пострадать от санкций ЕС. А российские порты – заработать на этом

👉С металла сняли стружку. Власти выполнили угрозу забрать у металлургов сверхдоходы

👉Немецкий партнер «Газпрома» обсудил поставки водорода из России в ЕС

👉«Газпром» строит первый в России СПГ-завод на газе из угольных пластов

👉«Волга-Днепр» перегружает долги. Компания может выйти на рынок облигаций

👉Группа «Ренова» может продать последний НПФ

https://smart-lab.ru/blog/news/704981.php

#gazp #rual #nlmk #gmkn

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Платиновая группа собрала « быков ». Котировки растут на ожиданиях восстановления промышленного спроса Металлы платиновой группы после провала на

#NLMK

НЛМК получит двойной удар

Автор: Георгий Аведиков

Начинают выходить операционные отчеты наших металлургов. Первым отчитался НЛМК, давайте кратко пробежимся по основным результатам.

📈Производство стали выросло на 19% г/г до 4,6 млн. т.

📉Продажи стали сократились на (1% г/г) до 4,3 млн. т.

С 4 квартала прошлого года производство начало постепенно восстанавливаться, оборудование после реконструкции запущено на полную мощность. Основная часть реализации продукции была на внутреннем рынке (+19% г/г), включая США и ЕС, т.к. там тоже у компании есть производственные мощности.

Вышла не очень позитивная новость для бизнеса пару дней назад. НЛМК поставляет слябы на свои заводы в США и ЕС, для производства конечной продукции. С 1 августа в РФ вырастут экспортные пошлины на многие металлы. На 1 тонну сляба пошлина составит $115. Эта мера призвана сдержать рост цен на внутреннем рынке.

С 2018 года в США действует импортные пошлины на ввозимую металлургическую продукцию из ряда стран, включая РФ. На сталь пошлина составляет 25%. Таким образом, НЛМК придется платить оброк 2 раза, первый раз при экспорте из РФ и второй раз при импорте в США. Либо нужно будет искать альтернативные источники для получения сырья.

Сейчас НЛМК пытается договориться с Минторгом США об исключении своих слябов из под пошлин. Переговоры могут затянуться, да и пока не очевиден их результат. В ближайшие кварталы маржинальность американского дивизиона может снизиться из-за данного фактора.

Если экспортные пошлины в РФ, по заявлению правительства, носят временный характер, то обсуждаемые изменения налогового режима для металлургов могут стать более серьезной проблемой.

Продолжаем следить за ситуацией, как появится новые данные, обязательно их разберем.

НЛМК получит двойной удар

Автор: Георгий Аведиков

Начинают выходить операционные отчеты наших металлургов. Первым отчитался НЛМК, давайте кратко пробежимся по основным результатам.

📈Производство стали выросло на 19% г/г до 4,6 млн. т.

📉Продажи стали сократились на (1% г/г) до 4,3 млн. т.

С 4 квартала прошлого года производство начало постепенно восстанавливаться, оборудование после реконструкции запущено на полную мощность. Основная часть реализации продукции была на внутреннем рынке (+19% г/г), включая США и ЕС, т.к. там тоже у компании есть производственные мощности.

Вышла не очень позитивная новость для бизнеса пару дней назад. НЛМК поставляет слябы на свои заводы в США и ЕС, для производства конечной продукции. С 1 августа в РФ вырастут экспортные пошлины на многие металлы. На 1 тонну сляба пошлина составит $115. Эта мера призвана сдержать рост цен на внутреннем рынке.

С 2018 года в США действует импортные пошлины на ввозимую металлургическую продукцию из ряда стран, включая РФ. На сталь пошлина составляет 25%. Таким образом, НЛМК придется платить оброк 2 раза, первый раз при экспорте из РФ и второй раз при импорте в США. Либо нужно будет искать альтернативные источники для получения сырья.

Сейчас НЛМК пытается договориться с Минторгом США об исключении своих слябов из под пошлин. Переговоры могут затянуться, да и пока не очевиден их результат. В ближайшие кварталы маржинальность американского дивизиона может снизиться из-за данного фактора.

Если экспортные пошлины в РФ, по заявлению правительства, носят временный характер, то обсуждаемые изменения налогового режима для металлургов могут стать более серьезной проблемой.

Продолжаем следить за ситуацией, как появится новые данные, обязательно их разберем.

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉ОПЕК+ согласовала параметры роста производства нефти

👉«Красное & белое» планирует IPO

👉Инвесторы вновь проявили интерес к ИТ-компаниям

👉Сталевары хорошо заработали во втором квартале

👉Ипотека уходит в trade-in. Девелоперы ищут новый путь к деньгам покупателей

👉Спрос россиян на льготную ипотеку упал вдвое после изменения госпрограммы

👉У «Роснефти» вышел кадр. Павел Федоров покинул нефтегазовую отрасль

👉Новая компания «Газпрома» может стать единым оператором газификации

👉ВТБ продал недостроенный центр «Новалэнд» в Красноярске

https://smart-lab.ru/blog/news/709168.php

#gazp #rosn #vtbr ##chmf #nlmk #magn

👉ОПЕК+ согласовала параметры роста производства нефти

👉«Красное & белое» планирует IPO

👉Инвесторы вновь проявили интерес к ИТ-компаниям

👉Сталевары хорошо заработали во втором квартале

👉Ипотека уходит в trade-in. Девелоперы ищут новый путь к деньгам покупателей

👉Спрос россиян на льготную ипотеку упал вдвое после изменения госпрограммы

👉У «Роснефти» вышел кадр. Павел Федоров покинул нефтегазовую отрасль

👉Новая компания «Газпрома» может стать единым оператором газификации

👉ВТБ продал недостроенный центр «Новалэнд» в Красноярске

https://smart-lab.ru/blog/news/709168.php

#gazp #rosn #vtbr ##chmf #nlmk #magn

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

ОПЕК+ согласовала параметры роста производства нефти Страны ОПЕК+ смогли разрешить противоречия, грозившие разрушить достижения последнего года стабилизации нефтяного рынка,

#CHMF #MAGN #NLMK

Оценка стоимости акций ММК, НЛМК и Северстали по моделли дисконтирования дивидендов Гордона от Константина Лебедева:

https://smart-lab.ru/blog/710297.php

P.s. Спойлер: самый высокий потенциал роста акций оказался у Северстали (не скажу сколько, смотри пост).

Оценка стоимости акций ММК, НЛМК и Северстали по моделли дисконтирования дивидендов Гордона от Константина Лебедева:

https://smart-lab.ru/blog/710297.php

P.s. Спойлер: самый высокий потенциал роста акций оказался у Северстали (не скажу сколько, смотри пост).

smart-lab.ru

Оценка стоимости акций ММК, НЛМК и Северстали по моделли дисконтирования дивидендов Гордона

Во время сезона корпоративных отчетностей и объявлений дивидендов хочется получить оценку привлекательности с точки зрения будущей доходности. Для этих

#NLMK

Разбор НЛМК (в рамках большого разбора металлургической отрасли)

Автор: Пономарев Евгений

Группа НЛМК (Новолипецкий металлургический комбинат)

Лидирующий международный производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, изготовление готовой продукции осуществляется в непосредственной

близости от основных потребителей в России, Северной Америке и странах ЕС.

НЛМК имеет гибкую производственную цепочку – примерно 20% стали производится электродуговым способом, 80% стали производится конвертерным способом на одной из самых низкозатратных компаний в мире — липецкой площадке НЛМК. Около 94% сталеплавильных мощностей расположено в России.

Далее о компании, а конкретно о структуре выручки/продукции, рынке сбыта, финансовых показателях и прочем читайте тут: https://smart-lab.ru/blog/726689.php

Разбор НЛМК (в рамках большого разбора металлургической отрасли)

Автор: Пономарев Евгений

Группа НЛМК (Новолипецкий металлургический комбинат)

Лидирующий международный производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, изготовление готовой продукции осуществляется в непосредственной

близости от основных потребителей в России, Северной Америке и странах ЕС.

НЛМК имеет гибкую производственную цепочку – примерно 20% стали производится электродуговым способом, 80% стали производится конвертерным способом на одной из самых низкозатратных компаний в мире — липецкой площадке НЛМК. Около 94% сталеплавильных мощностей расположено в России.

Далее о компании, а конкретно о структуре выручки/продукции, рынке сбыта, финансовых показателях и прочем читайте тут: https://smart-lab.ru/blog/726689.php

{kind=link}

Обзор прессы: МТС, Вымпелком, Tele2, ММК, Северсталь, НЛМК, Interactive Brokers — 21/01/22

👉Американский Interactive Brokers ввел плату за проверку «подозрительных» клиентов

👉ФАС подготовила поправки о возможности изъятия акций стратегических предприятий

👉Штрафы ФАС для металлургов могут превысить 90 млрд рублей

👉Сотовые компании подключат умные электросчетчики

https://smart-lab.ru/blog/news/759040.php

#mtss #veon #rtkm #magn #chmf #nlmk

👉Американский Interactive Brokers ввел плату за проверку «подозрительных» клиентов

👉ФАС подготовила поправки о возможности изъятия акций стратегических предприятий

👉Штрафы ФАС для металлургов могут превысить 90 млрд рублей

👉Сотовые компании подключат умные электросчетчики

https://smart-lab.ru/blog/news/759040.php

#mtss #veon #rtkm #magn #chmf #nlmk

smart-lab.ru

Обзор прессы: МТС, Вымпелком, Tele2, ММК, Северсталь, НЛМК, Interactive Brokers — 21/01/22

Американский Interactive Brokers ввел плату за проверку «подозрительных» клиентов Американский брокер Interactive Brokers объяснил введение для российских клиентов дополнительной

Forwarded from СМАРТЛАБ НОВОСТИ

Обзор прессы: Сбербанк, Яндекс, Ozon, Сибур, ПГК, Сегежа, НЛМК, Visa, брокеры, ПИФ — 05/04/22

👉За март отток из ПИФов составил 5,4 млрд руб

👉Брокеры пытаются удержать клиентов начислениями на счета

👉Коммерческий банк Кыргызстана выдаст гражданам РФ международные карты

👉Счетная палата предложила не строить участок дороги в порт Восточный в Приморье из-за дороговизны

👉Правительство выделило 1,5 млрд руб. на субсидирование ипотеки IT-специалистам

👉«Ситуация — больше чем очередной экономический кризис». Владелец НЛМК Владимир Лисин о последствиях конфликта на Украине

👉Деловые сообщества просят поддержки для ЛПК

👉ПГК решила продать часть парка из-за вмешательства государства

👉СИБУР просит зафиксировать цену на сырье для нефтехимии

👉Маркетплейсы пытаются заработать на кредитовании продавцов

👉«Яндекс.Маркет» запускает продажи подержанных товаров

👉«Сбер» может получить активы принадлежащего зарубежным инвесторам фонда Arista

https://smart-lab.ru/blog/news/789726.php

#sber #yndx #ozon #nlmk #sgzh

👉За март отток из ПИФов составил 5,4 млрд руб

👉Брокеры пытаются удержать клиентов начислениями на счета

👉Коммерческий банк Кыргызстана выдаст гражданам РФ международные карты

👉Счетная палата предложила не строить участок дороги в порт Восточный в Приморье из-за дороговизны

👉Правительство выделило 1,5 млрд руб. на субсидирование ипотеки IT-специалистам

👉«Ситуация — больше чем очередной экономический кризис». Владелец НЛМК Владимир Лисин о последствиях конфликта на Украине

👉Деловые сообщества просят поддержки для ЛПК

👉ПГК решила продать часть парка из-за вмешательства государства

👉СИБУР просит зафиксировать цену на сырье для нефтехимии

👉Маркетплейсы пытаются заработать на кредитовании продавцов

👉«Яндекс.Маркет» запускает продажи подержанных товаров

👉«Сбер» может получить активы принадлежащего зарубежным инвесторам фонда Arista

https://smart-lab.ru/blog/news/789726.php

#sber #yndx #ozon #nlmk #sgzh

smart-lab.ru

Обзор прессы: Сбербанк, Яндекс, Ozon, Сибур, ПГК, Сегежа, НЛМК, Visa, брокеры, ПИФ — 05/04/22

За март отток из ПИФов составил 5,4 млрд руб Массового бегства частных инвесторов после начала операций с паями розничных

Обзор прессы: ипотека, юань, Роснефть, НЛМК, минудобрения, QIWI, криптовалюта, Газпром — 08/07/22

👉Канада отдаст турбину «Газпрому» по просьбе Германии

👉Мосбиржа прокомментировала идею создать на ее базе криптобиржу

👉Акционерам QIWI предложили дисконт. За отсутствие торгов и присутствие «ФК Открытие»

👉Цены на калий и азот меряются ростом

👉НЛМК изучает варианты поставок сырья на свои заводы в ЕС

👉Уход Exxon парализовал работу проекта «Сахалин-1»

👉Банки увеличивают позиции в китайской валюте

👉Власти разрешили компаниям досрочно погасить валютные кредиты

👉Банкиры прогнозируют выдачи ипотеки на уровне 4 трлн рублей в 2022 году

👉Ассоциации разработчиков софта хотят упростить IT-компаниям выход на биржу

https://smart-lab.ru/blog/news/818459.php

#rosn #gazp #nlmk #qiwi

👉Канада отдаст турбину «Газпрому» по просьбе Германии

👉Мосбиржа прокомментировала идею создать на ее базе криптобиржу

👉Акционерам QIWI предложили дисконт. За отсутствие торгов и присутствие «ФК Открытие»

👉Цены на калий и азот меряются ростом

👉НЛМК изучает варианты поставок сырья на свои заводы в ЕС

👉Уход Exxon парализовал работу проекта «Сахалин-1»

👉Банки увеличивают позиции в китайской валюте

👉Власти разрешили компаниям досрочно погасить валютные кредиты

👉Банкиры прогнозируют выдачи ипотеки на уровне 4 трлн рублей в 2022 году

👉Ассоциации разработчиков софта хотят упростить IT-компаниям выход на биржу

https://smart-lab.ru/blog/news/818459.php

#rosn #gazp #nlmk #qiwi

smart-lab.ru

Обзор прессы: ипотека, юань, Роснефть, НЛМК, минудобрения, QIWI, криптовалюта, Газпром — 08/07/22

Канада отдаст турбину « Газпрому » по просьбе Германии Правительство Канады планирует по согласованию с Германией вывести из-под санкций

📈 Обоснован ли позитив в акциях Северстали?

Автор: Георгий Аведиков

Последние дни акции Северстали растут быстрее рынка после выхода операционного отчета. С чем это связано и стоит ли в этом участвовать, попробуем разобраться в сегодняшней статье.

• Производственные показатели

Первым позитивным сигналом стало то, что Северсталь не снизила темпы производства даже в столь трудный для металлургов период, после потери европейского рынка. По итогам 9 месяцев этого года производство чугуна увеличилось на 1% г/г, производство стали снизилось на 8% г/г (из за ремонта оборудования).

По итогам 3 квартала наблюдается бодрое восстановление. Производство стали: +10% кв/кв, чугуна +16% кв/кв.

• Продажи

Продажи по итогам 9 месяцев остались примерно на одном уровне с прошлым годом, что очень хорошо. Квартал к кварталу также видим восстановление на 38% в стальном сегменте.

На фоне общего восстановления продаж наблюдается замещение продукции с высокой добавленной стоимостью (ВДС) полуфабрикатами и товарной сталью. Так доля продукции с ВДС сократилась на 2 п.п (г/г) по итогам 9 месяцев и на 7 п.п по итогам 3 квартала (кв/кв). Это оказывает негативное влияние на маржинальность.

По итогам 9 месяцев опережающими темпами выросли продажи стальных полуфабрикатов (+20% г/г). Не исключено, что именно здесь может быть зарыт повышенный спрос со стороны военной промышленности. Также это может быть эффектом от проникновения слябов на европейский рынок, который сильно зависим от импорта данного вида продукции из России.

• Какими могут быть финансовые показатели?

Финансовые результаты Северсталь пока не раскрывает, но менеджмент в комментариях к пресс-релизу отмечает несколько интересных фактов:

📌 После потери европейского рынка, Северстали удалось частично перенаправить свою продукцию на альтернативные рынки. Также в 3 квартале начал расти спрос на внутреннем рынке.

📌 Финансовые результаты оказались под давлением из-за влияния окрепшего рубля, роста транспортных расходов, снижения доли продаж продукции с ВДС и снижения цен на сталь.

Учитывая текущую ситуацию, отчет Северстали можно даже назвать позитивным. Однако он не дает ответа на главный вопрос: какая сейчас у компании маржинальность и удается ли ей вообще зарабатывать? Поэтому торопиться с окончательными выводами пока не стоит.

✅ И немного позитива напоследок: недавно вступили в силу послабления со стороны Еврокомиссии, которая разрешила станам ЕС импортировать стальные полуфабрикаты из России до 30 сентября 2024 года в ежегодном объеме на уровне поставок 2021 года. Для НЛМК #NLMK и Северстали #CHMF это особенно позитивный сигнал, так как первой это поможет продолжить производство продукции на своих заводах в европейских странах, а второй — не потерять полностью рынок ЕС. А там к 2024 году уже и многое может поменяться.

Обсудить статью на Смартлабе:

https://smart-lab.ru/blog/848988.php

Автор: Георгий Аведиков

Последние дни акции Северстали растут быстрее рынка после выхода операционного отчета. С чем это связано и стоит ли в этом участвовать, попробуем разобраться в сегодняшней статье.

• Производственные показатели

Первым позитивным сигналом стало то, что Северсталь не снизила темпы производства даже в столь трудный для металлургов период, после потери европейского рынка. По итогам 9 месяцев этого года производство чугуна увеличилось на 1% г/г, производство стали снизилось на 8% г/г (из за ремонта оборудования).

По итогам 3 квартала наблюдается бодрое восстановление. Производство стали: +10% кв/кв, чугуна +16% кв/кв.

• Продажи

Продажи по итогам 9 месяцев остались примерно на одном уровне с прошлым годом, что очень хорошо. Квартал к кварталу также видим восстановление на 38% в стальном сегменте.

На фоне общего восстановления продаж наблюдается замещение продукции с высокой добавленной стоимостью (ВДС) полуфабрикатами и товарной сталью. Так доля продукции с ВДС сократилась на 2 п.п (г/г) по итогам 9 месяцев и на 7 п.п по итогам 3 квартала (кв/кв). Это оказывает негативное влияние на маржинальность.

По итогам 9 месяцев опережающими темпами выросли продажи стальных полуфабрикатов (+20% г/г). Не исключено, что именно здесь может быть зарыт повышенный спрос со стороны военной промышленности. Также это может быть эффектом от проникновения слябов на европейский рынок, который сильно зависим от импорта данного вида продукции из России.

• Какими могут быть финансовые показатели?

Финансовые результаты Северсталь пока не раскрывает, но менеджмент в комментариях к пресс-релизу отмечает несколько интересных фактов:

📌 После потери европейского рынка, Северстали удалось частично перенаправить свою продукцию на альтернативные рынки. Также в 3 квартале начал расти спрос на внутреннем рынке.

📌 Финансовые результаты оказались под давлением из-за влияния окрепшего рубля, роста транспортных расходов, снижения доли продаж продукции с ВДС и снижения цен на сталь.

Учитывая текущую ситуацию, отчет Северстали можно даже назвать позитивным. Однако он не дает ответа на главный вопрос: какая сейчас у компании маржинальность и удается ли ей вообще зарабатывать? Поэтому торопиться с окончательными выводами пока не стоит.

✅ И немного позитива напоследок: недавно вступили в силу послабления со стороны Еврокомиссии, которая разрешила станам ЕС импортировать стальные полуфабрикаты из России до 30 сентября 2024 года в ежегодном объеме на уровне поставок 2021 года. Для НЛМК #NLMK и Северстали #CHMF это особенно позитивный сигнал, так как первой это поможет продолжить производство продукции на своих заводах в европейских странах, а второй — не потерять полностью рынок ЕС. А там к 2024 году уже и многое может поменяться.

Обсудить статью на Смартлабе:

https://smart-lab.ru/blog/848988.php

{kind=link}

Неожиданные дивиденды НЛМК не должны обнадёживать частных инвесторов.

Автор: Владислав Кофанов

Совет директоров НЛМК рекомендовал выплатить дивиденды в размере ₽2,6 на акцию за 9 месяцев 2022 года (дивидендная доходность — 2,5%). Дата закрытия реестра — 11 января 2023 года.

Понятно, что дивидендная выплата небольшая, но поражает, то что выплату собираются произвести металлурги, а в частности НЛМК (думаю, что проблем с утверждением не будет, 79,3% акций контролируется Владимиром Лисиным, остальное free-float).

⛔️ Металлурги ощутили санкции чувствительнее многих (даже прекратили публиковать финансовую отчётность). Сбыт сырья в Европу снизился, при этом цена самого сырья пошла вниз. Переориентация на Азию происходит болезненно (много издержек). Недавно металлурги просили субсидии из бюджета для РЖД, чтобы монополия могла предоставить предприятиям отрасли скидки к тарифам на перевозки продукции на Дальний Восток. Но, Минпромторг заявил, что экспорт металла не требует господдержки. А налоги необходимо платить в том же размере.

Судя по отчётам металлургов, то предпочтительнее всех выглядел — ММК (больше ориентирован на внутренний рынок, плюс в 3 квартале начал восстанавливаться спрос в России на металлы).

💼 Поэтому довольно странно, что заплатить дивиденды решил всё-таки НЛМК. Можно, только догадываться о том, что основному мажоритарию понадобились деньги и он решил сделать новогодний подарок акционерам. Что же насчёт моего портфеля, то я продолжаю держать акции НЛМК и ММК. Дивиденды — это хорошо, но я не питаю иллюзий насчёт скорейшего восстановления металлургической отрасли.

Держите #NLMK ?

🔥 — даа

👀 — нее

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/862008.php

Не является инвестиционной рекомендацией

Автор: Владислав Кофанов

Совет директоров НЛМК рекомендовал выплатить дивиденды в размере ₽2,6 на акцию за 9 месяцев 2022 года (дивидендная доходность — 2,5%). Дата закрытия реестра — 11 января 2023 года.

Понятно, что дивидендная выплата небольшая, но поражает, то что выплату собираются произвести металлурги, а в частности НЛМК (думаю, что проблем с утверждением не будет, 79,3% акций контролируется Владимиром Лисиным, остальное free-float).

⛔️ Металлурги ощутили санкции чувствительнее многих (даже прекратили публиковать финансовую отчётность). Сбыт сырья в Европу снизился, при этом цена самого сырья пошла вниз. Переориентация на Азию происходит болезненно (много издержек). Недавно металлурги просили субсидии из бюджета для РЖД, чтобы монополия могла предоставить предприятиям отрасли скидки к тарифам на перевозки продукции на Дальний Восток. Но, Минпромторг заявил, что экспорт металла не требует господдержки. А налоги необходимо платить в том же размере.

Судя по отчётам металлургов, то предпочтительнее всех выглядел — ММК (больше ориентирован на внутренний рынок, плюс в 3 квартале начал восстанавливаться спрос в России на металлы).

💼 Поэтому довольно странно, что заплатить дивиденды решил всё-таки НЛМК. Можно, только догадываться о том, что основному мажоритарию понадобились деньги и он решил сделать новогодний подарок акционерам. Что же насчёт моего портфеля, то я продолжаю держать акции НЛМК и ММК. Дивиденды — это хорошо, но я не питаю иллюзий насчёт скорейшего восстановления металлургической отрасли.

Держите #NLMK ?

🔥 — даа

👀 — нее

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/862008.php

Не является инвестиционной рекомендацией

{kind=link}

НЛМК: Все плохо или же нас ждут жирные дивиденды?

Автор: Dimirlov

НЛМК приоткрыла завесу тайны и опубликовала отчет РСБУ в прошлую пятницу, 3 ноября. Напомню, что последние отчеты были давно, за 2021 год.

Сам факт опубликования отчетности уже важен и показателен. Но цифры в нем важны не менее. РСБУ конечно не МСФО, но все же дает представление о происходящем в компании.

Начну с финансового отчета (цифры в тысячах рублей):

• Выручка: 348 138 064

• Валовая прибыль: 117 592 608

• Прибыль от продаж: 88 353 352

• Чистая прибыль: 73 084 858

Эти данные за первое полугодие. Для сравнения данные за предыдущие годы.

👉График

Из финансовых показателей можно сделать однозначный вывод что ситуация в компании на самом деле хорошая. На минуточку, цифры за полугодие превышают показатели 2020 года и в целом сравнимы с рекордным 2021 годом. Помним, что второе полугодие должно быть намного лучше первого!

Оценим бухгалтерский баланс. Этот раздел зачастую пропускается при анализе, но именно он содержит все самое интересное.

👉Внеоборотные активы растут

С оборотными активами тоже все хорошо. Обратите внимание как сильно прибавили денежные средства. Напоминаю, данные на 1 полугодие сравниваются с годовыми данными! Впереди еще пол года работы.

👉Оборотные активы

Теперь к активам. Нераспределённая прибыль — 524.983.440 тысяч рублей. Пол триллиона рублей!

👉Капитал и резервы

👉Что по обязательствам? В долгосрочных ничего не изменилось. Компания сильно сократила долги по краткосрочным обязательствам. Долг вернулся к уровню 2020 года и находится на очень комфортном уровне

С учетом такой большой нераспределенной прибыли — у компании есть возможность погасить весь долг и еще останется много денег. Но зачем? Вряд ли они это сделают.

Последний раз компания выплачивала дивиденды за 3 квартал 2021 года. Вот уже 8 кварталов подряд акционеры ждут… И ждать на самом деле есть что.

Попробуем сравнить дивиденды с нераспределенной прибылью по РСБУ.

👉График

Если компания захочет распределить нераспределенную прибыль, то получится:

• при распределении 100% — 87,60 рублей на акцию (див доходность на 7 ноября — 44,5%)

• при распределении 75% — 65,70 рублей на акцию (див доходность на 7 ноября — 33,3%)

• при распределении 50% — 43,80 рублей на акцию (див доходность на 7 ноября — 22,2%)

При этом эти цифры из показателей первого полугодия, за 3 квартал уже сколько то заработали. А второе полугодие в целом будет лучше первого. На балансе компании огромные деньги, которые ждут своего часа.

Нам остается только дождаться когда же возобновятся выплаты. Какой путь изберет компания? Выплату сверх дивиденда разового или как это было раньше по квартально? Посмотрим. Выплата из оценки 75% — 65,7 рублей на акцию вполне реалистична. Останется еще 25% денег + целый квартал, который мы пока не видим.

Источник: https://smart-lab.ru/957632

#NLMK держим?

👍— держим!

🐳— нет!

Автор: Dimirlov

НЛМК приоткрыла завесу тайны и опубликовала отчет РСБУ в прошлую пятницу, 3 ноября. Напомню, что последние отчеты были давно, за 2021 год.

Сам факт опубликования отчетности уже важен и показателен. Но цифры в нем важны не менее. РСБУ конечно не МСФО, но все же дает представление о происходящем в компании.

Начну с финансового отчета (цифры в тысячах рублей):

• Выручка: 348 138 064

• Валовая прибыль: 117 592 608

• Прибыль от продаж: 88 353 352

• Чистая прибыль: 73 084 858

Эти данные за первое полугодие. Для сравнения данные за предыдущие годы.

👉График

Из финансовых показателей можно сделать однозначный вывод что ситуация в компании на самом деле хорошая. На минуточку, цифры за полугодие превышают показатели 2020 года и в целом сравнимы с рекордным 2021 годом. Помним, что второе полугодие должно быть намного лучше первого!

Оценим бухгалтерский баланс. Этот раздел зачастую пропускается при анализе, но именно он содержит все самое интересное.

👉Внеоборотные активы растут

С оборотными активами тоже все хорошо. Обратите внимание как сильно прибавили денежные средства. Напоминаю, данные на 1 полугодие сравниваются с годовыми данными! Впереди еще пол года работы.

👉Оборотные активы

Теперь к активам. Нераспределённая прибыль — 524.983.440 тысяч рублей. Пол триллиона рублей!

👉Капитал и резервы

👉Что по обязательствам? В долгосрочных ничего не изменилось. Компания сильно сократила долги по краткосрочным обязательствам. Долг вернулся к уровню 2020 года и находится на очень комфортном уровне

С учетом такой большой нераспределенной прибыли — у компании есть возможность погасить весь долг и еще останется много денег. Но зачем? Вряд ли они это сделают.

Последний раз компания выплачивала дивиденды за 3 квартал 2021 года. Вот уже 8 кварталов подряд акционеры ждут… И ждать на самом деле есть что.

Попробуем сравнить дивиденды с нераспределенной прибылью по РСБУ.

👉График

Если компания захочет распределить нераспределенную прибыль, то получится:

• при распределении 100% — 87,60 рублей на акцию (див доходность на 7 ноября — 44,5%)

• при распределении 75% — 65,70 рублей на акцию (див доходность на 7 ноября — 33,3%)

• при распределении 50% — 43,80 рублей на акцию (див доходность на 7 ноября — 22,2%)

При этом эти цифры из показателей первого полугодия, за 3 квартал уже сколько то заработали. А второе полугодие в целом будет лучше первого. На балансе компании огромные деньги, которые ждут своего часа.

Нам остается только дождаться когда же возобновятся выплаты. Какой путь изберет компания? Выплату сверх дивиденда разового или как это было раньше по квартально? Посмотрим. Выплата из оценки 75% — 65,7 рублей на акцию вполне реалистична. Останется еще 25% денег + целый квартал, который мы пока не видим.

Источник: https://smart-lab.ru/957632

#NLMK держим?

👍— держим!

🐳— нет!

smart-lab.ru

НЛМК: Все плохо или же нас ждут жирные дивиденды?

Итак, свершилось! НЛМК приоткрыла завесу тайны и опубликовала отчет РСБУ в прошлую пятницу, 3 ноября. Напомню, что последние отчеты

Какие дивиденды выплатят в 2024 году

Автор: Виктор Петров

👉 Дивиденды Росгосстрах #RGSS

Совет директоров уже дал рекомендацию по выплате дивидендов по итогам 2022 года в размере 0,00410062 рубля на акцию. Это в переводе на дивидендную доходность равно 1,2%. Чтобы получить эти жалкие дивиденды, достаточно быть владельцем акций Роскосстраха 18 марта 2024 года. если дивиденды, конечно, утвердят.

👉 Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

👉 Дивиденды Мосбиржи #MOEX

Мосбиржа напомнила о себе, где сообщила о желании выплатить дивидендов хотя бы в 50% от Чистой прибыли. Открыв ведомость видим, что несколько лет назад она платила порядка 80%. А вот в 2023 году, сославшись на некоторые потребности, выплатила всего 30%.

Ранее в дивидендной политике Мосбиржи была прописана выплата дивидендов в размере 60% от Чистой прибыли. Теперь же 27 сентября 2023 года эта цифра была уменьшена до 50% от Чистой прибыли компании.

👉 Дивиденды Новатэк #NVTK

Аналитики дали прогноз по выплате дивидендов Новатэка уже 9 февраля 2024 года. Совет директоров решит этот вопрос и люди в пиджаках нам говорят, что дивиденд Новатэка может составить 45,5 рублей и не всего, а на каждую акцию.

👉 Дивиденды Сургутнефтегаз-п #SNGSP

Даже не знаю стоит ли об этом что-то писать. Тут на каждом углу дома хулиганы написали что-то про 12 рублей. А может и больше. Если повезёт. Но это не точно.

👉 Дивиденды Делимобиля #DELI

Совет директоров Делимобиля утвердил дивидендную политику, согласно которой на дивиденды будут направляться не менее 50% Чистой прибыли при «чистый долг/EBITDA менее 3х». по итогам 3 квартала 2023 года этот показатель был 3,5х. А сегодня, когда начались торги акциями Делимобиль, Совет директоров сообщил, что дивидендов не будет. И это после того, что мы с вами для него сделали (ничего).

👉 Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Правда сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

👉 Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

👉 Дивиденды Диасофта #DIAS

Совет директоров Диасофть рекомендовал к выплате 75,68 рублей дивидендов на акцию за 3 квартал 2023 года. При чём тут планируется IPO 16 февраля 2024 года. Кстати, цену размещения акций Диасофта составила 4000-4500 рублей за акцию.

👉 Дивиденды Сбера #SBER

Не знаю следует ли вообще о них писать, так как прогнозы дивидендов Сбера написаны чуть ниже прогнозов дивидендов Сургутпрефов. Пока прогнозы не менялись и большинство за 33 коровы рубля на акцию обоих типов.

👉 Остальные прогнозы дивидендов за 2023 год

• дивиденды Мать и дитя #MDMG — 10% — Атон

• дивиденды Интер РАО #IRAO — 8% — Атон

• дивиденды Лукойл #LKOH — 10% — Газпромбанк

• дивиденды Самолёт #SMLT — 41 рубль — Промсвязьбанк

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

👉 Дивиденды Росгосстрах #RGSS

Совет директоров уже дал рекомендацию по выплате дивидендов по итогам 2022 года в размере 0,00410062 рубля на акцию. Это в переводе на дивидендную доходность равно 1,2%. Чтобы получить эти жалкие дивиденды, достаточно быть владельцем акций Роскосстраха 18 марта 2024 года. если дивиденды, конечно, утвердят.

👉 Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

👉 Дивиденды Мосбиржи #MOEX

Мосбиржа напомнила о себе, где сообщила о желании выплатить дивидендов хотя бы в 50% от Чистой прибыли. Открыв ведомость видим, что несколько лет назад она платила порядка 80%. А вот в 2023 году, сославшись на некоторые потребности, выплатила всего 30%.

Ранее в дивидендной политике Мосбиржи была прописана выплата дивидендов в размере 60% от Чистой прибыли. Теперь же 27 сентября 2023 года эта цифра была уменьшена до 50% от Чистой прибыли компании.

👉 Дивиденды Новатэк #NVTK

Аналитики дали прогноз по выплате дивидендов Новатэка уже 9 февраля 2024 года. Совет директоров решит этот вопрос и люди в пиджаках нам говорят, что дивиденд Новатэка может составить 45,5 рублей и не всего, а на каждую акцию.

👉 Дивиденды Сургутнефтегаз-п #SNGSP

Даже не знаю стоит ли об этом что-то писать. Тут на каждом углу дома хулиганы написали что-то про 12 рублей. А может и больше. Если повезёт. Но это не точно.

👉 Дивиденды Делимобиля #DELI

Совет директоров Делимобиля утвердил дивидендную политику, согласно которой на дивиденды будут направляться не менее 50% Чистой прибыли при «чистый долг/EBITDA менее 3х». по итогам 3 квартала 2023 года этот показатель был 3,5х. А сегодня, когда начались торги акциями Делимобиль, Совет директоров сообщил, что дивидендов не будет. И это после того, что мы с вами для него сделали (ничего).

👉 Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Правда сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

👉 Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

👉 Дивиденды Диасофта #DIAS

Совет директоров Диасофть рекомендовал к выплате 75,68 рублей дивидендов на акцию за 3 квартал 2023 года. При чём тут планируется IPO 16 февраля 2024 года. Кстати, цену размещения акций Диасофта составила 4000-4500 рублей за акцию.

👉 Дивиденды Сбера #SBER

Не знаю следует ли вообще о них писать, так как прогнозы дивидендов Сбера написаны чуть ниже прогнозов дивидендов Сургутпрефов. Пока прогнозы не менялись и большинство за 33 коровы рубля на акцию обоих типов.

👉 Остальные прогнозы дивидендов за 2023 год

• дивиденды Мать и дитя #MDMG — 10% — Атон

• дивиденды Интер РАО #IRAO — 8% — Атон

• дивиденды Лукойл #LKOH — 10% — Газпромбанк

• дивиденды Самолёт #SMLT — 41 рубль — Промсвязьбанк

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}