Новости компаний — обзоры прессы перед открытием рынка

«Газпром» сузил кубометры. Компания прогнозирует снижение экспорта газа в 2019 году

«Аэрофлот» закончил полугодие с убытком. Несмотря на рост перевозок и выручки

ЛУКОЙЛ сыграл на повышение. Покупатели акций компании подняли фондовый рынок

ВЭБ.РФ поддержит газ рублем. Госкорпорация выдаст 111 млрд руб. на проект «Газпрома»

«Транснефть»: загрязненная нефть может дорого обойтись компании

АФК «Система» оценила свою долю в «Детском мире»

Лососю растят мальков. «Русская аквакультура» может вложить 3,5 млрд руб. в сырьевую базу

Танкеры выплывают из убытков. «Совкомфлот» получил прибыль в первом полугодии

Козак поддержал идею расчета тарифов на передачу электроэнергии по эталону

https://smart-lab.ru/blog/news/559007.php

#gazp #aflt #lkoh #nvtk #trnfp #afks #dsky #aqua

«Газпром» сузил кубометры. Компания прогнозирует снижение экспорта газа в 2019 году

«Аэрофлот» закончил полугодие с убытком. Несмотря на рост перевозок и выручки

ЛУКОЙЛ сыграл на повышение. Покупатели акций компании подняли фондовый рынок

ВЭБ.РФ поддержит газ рублем. Госкорпорация выдаст 111 млрд руб. на проект «Газпрома»

«Транснефть»: загрязненная нефть может дорого обойтись компании

АФК «Система» оценила свою долю в «Детском мире»

Лососю растят мальков. «Русская аквакультура» может вложить 3,5 млрд руб. в сырьевую базу

Танкеры выплывают из убытков. «Совкомфлот» получил прибыль в первом полугодии

Козак поддержал идею расчета тарифов на передачу электроэнергии по эталону

https://smart-lab.ru/blog/news/559007.php

#gazp #aflt #lkoh #nvtk #trnfp #afks #dsky #aqua

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

« Газпром » сузил кубометры. Компания прогнозирует снижение экспорта газа в 2019 году Как и предполагал “Ъ”, « Газпром

#AQUA Тут пошел хайп на Русскую Аквакультуру, РДВ рисует апсайд в 200%, ну а наша русская Борода Инвестора решила разобраться, так ли все хорошо у компании в соответствии с фундаментальным анализом.

Сначала оценим текущие мультипликаторы: EV\EBITDA = 11,5 Debt\EBITDA = 1.5 Р\Е = 6,8 Вроде бы дороговато, но если компания отработает второе полугодие так же сильно, как первое, то мультипликаторы буквально уполовинятся. EBITDA fltm вырастет до 3+ млрд, что даст нам прогнозные Debt\EBITDA = 1 и EV\EBITDA = 8. А это уже совсем не много дороже средних показателей по сектору! Далее у компании в планах наращивание производства до 35 тыс. тонн к 2025 с текущих 20 тыс., а так же рост выручки до 20 млрд! (при обещаемой менеджментом рентабельности в 40% это дает 8 млрд EBITDA или рост в 4 раза за 5 лет)

полный текст исследования тут:

https://smart-lab.ru/blog/588615.php

@smartlabnews

Сначала оценим текущие мультипликаторы: EV\EBITDA = 11,5 Debt\EBITDA = 1.5 Р\Е = 6,8 Вроде бы дороговато, но если компания отработает второе полугодие так же сильно, как первое, то мультипликаторы буквально уполовинятся. EBITDA fltm вырастет до 3+ млрд, что даст нам прогнозные Debt\EBITDA = 1 и EV\EBITDA = 8. А это уже совсем не много дороже средних показателей по сектору! Далее у компании в планах наращивание производства до 35 тыс. тонн к 2025 с текущих 20 тыс., а так же рост выручки до 20 млрд! (при обещаемой менеджментом рентабельности в 40% это дает 8 млрд EBITDA или рост в 4 раза за 5 лет)

полный текст исследования тут:

https://smart-lab.ru/blog/588615.php

@smartlabnews

{kind=link}

Российские эмитенты: Русская Аквакультура (#AQUA)

Автор: Воронов Дмитрий

Сразу же предупреждаю, что эта идея находится на грани инвестирования и спекуляций и относится к третьему эшелону российских эмитентов, в силу чего содержит в себе соответствующие риски.

Итак, позвольте представить Вам ПАО «Русская Аквакультура» (https://russaquaculture.ru/company/about/) ключевыми направлениями деятельности которой являются выращивание атлантического лосося в акватории Баренцева моря, а также выращивание форели в озерах Республики Карелия. Долгосрочная стратегия развития эмитента предполагает создание вертикально-интегрированной компании, включающей собственное производство кормов и малька, первичную переработку и дистрибуцию продукции.

История компании берёт своё начало ещё в конце 20 века, но катализатором её развития явилась девальвация 2014 г. и последовавшее за ним бурное импортозамещение. Так, за период с 2015 по 2019 годы выручка компании выросла с 865 до 8 798 млн. руб., то есть более, чем в десять раз. Столь же резво за указанный период поднялись и котировки ценных бумаг эмитента.

В годовом отчете компании за 2019 год (по МСФО) особое внимание на себя обращает внушительный рост выручки по сравнению с 2018 г. (с 3 212 до 8 798 то есть в 2,7 раза). Казалось бы, что здесь удивительного? Разведение рыбы – оно как сельское хозяйство – год на год не приходится.

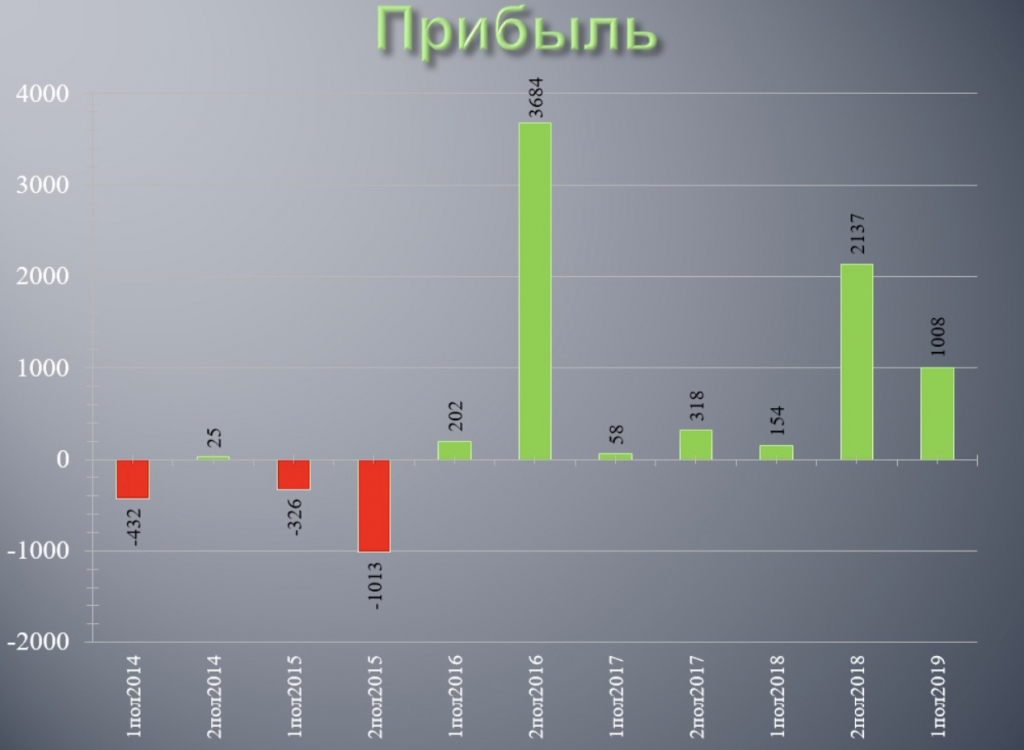

А вот теперь начинается инвестиционная идея. Давайте взглянем на динамику выручки Русской Аквакультуры по полугодиям (см. график внизу).

Каждый год выручка по полугодиям меняется как в калейдоскопе – то значительный прирост, то столь же значительное падение. Никакой закономерности, сплошная природно-климатическая стохастика. Кроме 2019 года.

Что же произошло в 2019 году? По информации компании «существенный рост продаж связан с переходом на ежегодное зарыбление, когда одновременно содержится рыба трех поколений: молодь текущего года, а также товарная рыба генераций двух прошлых лет». Другими словами, Русская Аквакультура смогла наладить поточную организацию рыбного хозяйства, которая снижает зависимость от природно-климатических факторов. Это уже не шутки!

Если интересно, читайте продолжение в посте: https://smart-lab.ru/blog/626550.php

@smartlabnews

Автор: Воронов Дмитрий

Сразу же предупреждаю, что эта идея находится на грани инвестирования и спекуляций и относится к третьему эшелону российских эмитентов, в силу чего содержит в себе соответствующие риски.

Итак, позвольте представить Вам ПАО «Русская Аквакультура» (https://russaquaculture.ru/company/about/) ключевыми направлениями деятельности которой являются выращивание атлантического лосося в акватории Баренцева моря, а также выращивание форели в озерах Республики Карелия. Долгосрочная стратегия развития эмитента предполагает создание вертикально-интегрированной компании, включающей собственное производство кормов и малька, первичную переработку и дистрибуцию продукции.

История компании берёт своё начало ещё в конце 20 века, но катализатором её развития явилась девальвация 2014 г. и последовавшее за ним бурное импортозамещение. Так, за период с 2015 по 2019 годы выручка компании выросла с 865 до 8 798 млн. руб., то есть более, чем в десять раз. Столь же резво за указанный период поднялись и котировки ценных бумаг эмитента.

В годовом отчете компании за 2019 год (по МСФО) особое внимание на себя обращает внушительный рост выручки по сравнению с 2018 г. (с 3 212 до 8 798 то есть в 2,7 раза). Казалось бы, что здесь удивительного? Разведение рыбы – оно как сельское хозяйство – год на год не приходится.

А вот теперь начинается инвестиционная идея. Давайте взглянем на динамику выручки Русской Аквакультуры по полугодиям (см. график внизу).

Каждый год выручка по полугодиям меняется как в калейдоскопе – то значительный прирост, то столь же значительное падение. Никакой закономерности, сплошная природно-климатическая стохастика. Кроме 2019 года.

Что же произошло в 2019 году? По информации компании «существенный рост продаж связан с переходом на ежегодное зарыбление, когда одновременно содержится рыба трех поколений: молодь текущего года, а также товарная рыба генераций двух прошлых лет». Другими словами, Русская Аквакультура смогла наладить поточную организацию рыбного хозяйства, которая снижает зависимость от природно-климатических факторов. Это уже не шутки!

Если интересно, читайте продолжение в посте: https://smart-lab.ru/blog/626550.php

@smartlabnews

{kind=link}

#AQUA

🚀 Российские эмитенты: Русская Аквакультура

🗣Автор: Воронов Дмитрий

💡 В основу инвестиционной идеи легло предположение о том, что Русская Аквакультура смогла освоить поточную организацию рыбного хозяйства путем перехода на (цитирую годовой отчёт компании за 2019 г.) «ежегодное зарыбление, когда одновременно содержится рыба трех поколений: молодь текущего года, а также товарная рыба генераций двух прошлых лет».

Указанная поточная организация позволяет нивелировать негативные последствия мора мальков и существенно снизить зависимость объемов производства и реализации продукции от природно-климатических факторов.

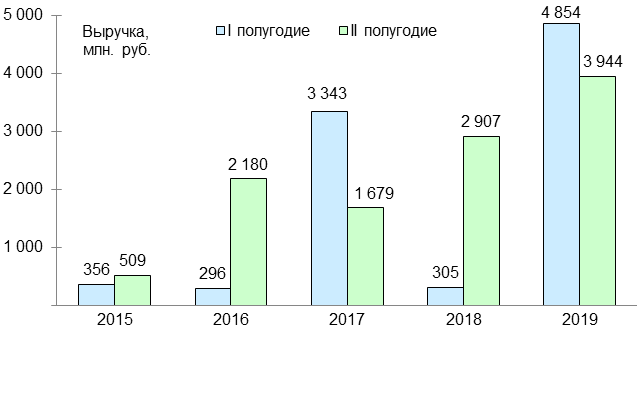

Для того, чтобы понять, насколько декларации эмитента соответствуют действительности, оставалось лишь дождаться финансового отчета за I полугодие 2020 г. На днях он был опубликован

Выручка компании за 6 месяцев 2020 г. выросла на 8% по сравнению с АППГ. Казалось бы, невелико достижение. В то же время, давайте взглянем на динамику выручки компании с разбивкой по полугодиям (см. диаграмму).

⚡️ Впервые с момента основания компании выручка за I полугодие в течение двух лет подряд находится на высоком уровне. Заявление компании о «ежегодном зарыблении» оказалось правдой. Это – прорыв!

💡 Указанное означает, что выручка и прибыль компании далее будут поступательно возрастать, вытянув вверх котировки её акций. Поэтому рекомендую рассмотреть ценные бумаги Русской аквакультуры для долгосрочных инвестиционных портфелей.

❗️ Следует признать, что в полугодовой отчетности компании содержится и ложка дёгтя. При шикарной выручке, Русская Аквакультура умудрилась показать отрицательный финансовый результат. Дело в том, что опять вмешались «убытки от переоценки биологических активов» в сумме 2 256 млн. руб.

По заявлению компании (см. полугодовой отчёт) указанная переоценка не связана с мором рыбы, а вызвана «изменением структуры биомассы по видам биологических активов (малёк, порционная и товарная рыба)».

✅ С одной стороны, такая размытая формулировка может означать всё что угодно. С другой, – если компания не обманула с «ежегодным зарыблением», то есть основания доверять ей и сейчас. Поэтому к новому году жду котировки Русской Аквакультуры в районе 300 рублей.

P. S. Обращаю внимание на то, что акции Русской Аквакультуры относятся к третьему эшелону отечественного фондового рынка и поэтому «тарить на всю котлету» её ценные бумаги ни в коем случае нельзя.

🚀 Российские эмитенты: Русская Аквакультура

🗣Автор: Воронов Дмитрий

💡 В основу инвестиционной идеи легло предположение о том, что Русская Аквакультура смогла освоить поточную организацию рыбного хозяйства путем перехода на (цитирую годовой отчёт компании за 2019 г.) «ежегодное зарыбление, когда одновременно содержится рыба трех поколений: молодь текущего года, а также товарная рыба генераций двух прошлых лет».

Указанная поточная организация позволяет нивелировать негативные последствия мора мальков и существенно снизить зависимость объемов производства и реализации продукции от природно-климатических факторов.

Для того, чтобы понять, насколько декларации эмитента соответствуют действительности, оставалось лишь дождаться финансового отчета за I полугодие 2020 г. На днях он был опубликован

Выручка компании за 6 месяцев 2020 г. выросла на 8% по сравнению с АППГ. Казалось бы, невелико достижение. В то же время, давайте взглянем на динамику выручки компании с разбивкой по полугодиям (см. диаграмму).

⚡️ Впервые с момента основания компании выручка за I полугодие в течение двух лет подряд находится на высоком уровне. Заявление компании о «ежегодном зарыблении» оказалось правдой. Это – прорыв!

💡 Указанное означает, что выручка и прибыль компании далее будут поступательно возрастать, вытянув вверх котировки её акций. Поэтому рекомендую рассмотреть ценные бумаги Русской аквакультуры для долгосрочных инвестиционных портфелей.

❗️ Следует признать, что в полугодовой отчетности компании содержится и ложка дёгтя. При шикарной выручке, Русская Аквакультура умудрилась показать отрицательный финансовый результат. Дело в том, что опять вмешались «убытки от переоценки биологических активов» в сумме 2 256 млн. руб.

По заявлению компании (см. полугодовой отчёт) указанная переоценка не связана с мором рыбы, а вызвана «изменением структуры биомассы по видам биологических активов (малёк, порционная и товарная рыба)».

✅ С одной стороны, такая размытая формулировка может означать всё что угодно. С другой, – если компания не обманула с «ежегодным зарыблением», то есть основания доверять ей и сейчас. Поэтому к новому году жду котировки Русской Аквакультуры в районе 300 рублей.

P. S. Обращаю внимание на то, что акции Русской Аквакультуры относятся к третьему эшелону отечественного фондового рынка и поэтому «тарить на всю котлету» её ценные бумаги ни в коем случае нельзя.

{kind=link}

⚡️Началась онлайн конференция с гендиректором Русской Аквакультуры Ильей Сосновым.

Принять участие и задать вопросы можно тут: https://youtu.be/wRbJKhom4pg

#smartlabonline #AQUA

Принять участие и задать вопросы можно тут: https://youtu.be/wRbJKhom4pg

#smartlabonline #AQUA

YouTube

Русская аквакультура: самое подробное интервью с директором Ильей Сосновым

Смартлаболайн с гендиректором Русской Аквакультуры Ильей Сосновым и финансовым директором Андреем Барановым.

Форум акций компании Русская Аквакультура: https://smart-lab.ru/forum/AQUA

Только звук: https://soundcloud.com/tim-martynov/samoe-podrobnoe-intervyu…

Форум акций компании Русская Аквакультура: https://smart-lab.ru/forum/AQUA

Только звук: https://soundcloud.com/tim-martynov/samoe-podrobnoe-intervyu…

#AQUA

Русская Аквакультура. Разбор отчета

Автор: Crazish

Компания представила МСФО отчет за 1пг 2021 года. Основные моменты:

▫️Объем реализации готовой продукции достиг 13 тыс. тонн (+35% г/г).

▫️Выручка составила 6,7 млрд руб. (+28% г/г)

▫️Скорр. EBITDA составила 2,4 млрд руб. (+6% г/г)

▫️Чистая прибыль составила 2,0 млрд руб. против убытка в 0,4 млрд руб. в 1пг 2020 года.

Вчера Компания также провела конференц-звонок, где была представлена интересная информация относительно рынка красной рыбы + мы задали массу вопросов, ответы на которые хотим также представить ниже:

📍В 1пг 2021 года объем рынка красной рыбы увеличился на ~50% относительно 1пг 2020 и 1пг 2019 и составил 33 млрд рублей в оптовых ценах или 78,3 тыс. тонн ПСГ (потрошенная с головой).

📍Можно заметить, что выручка выросла на 28%, а объемы реализации на 35%. Это означает (менеджмент подтвердил), что средняя цена реализации упала, поскольку в 1кв 2020 года была высокая база цен. Однако во 2пг 2021 года в Компании ожидают рост цен на лососевые. Согласно данным аналитических агентств (точно не знаем каких, менеджмент не уточнил), со стороны Чили (один из основных поставщиков лососевых в РФ) ожидается снижение предложения из-за сокращения объемов зарыбления рыбы. Одновременно с этим ожидается рост спроса в РФ из-за открытия каналов HoReCa (сокращенно от Hotel – Restaurant – Cafe, или точки общественного питания) и увеличения общего потребительского спроса на лососевые.

📍В Компании замечен рост стоимости кормов и материалов для выращивания рыбы. Если взять валовую маржинальность (без переоценки рыбы), то получим, что она упала с 44% в 1пг 2020 до 39% в 1пг 2021, что подъедает прибыль даже несмотря на рост выручки. Менеджмент это прокомментировал следующим образом: снижение маржи объясняется как падением средней цены реализации, так и удорожанием составляющих компонентов кормов для рыбы. Рост маржи планируется вследствие роста цен на рыбу во 2пг 2021 + дальнейший рост производства после 2021 года может позволить сократить долю постоянных расходов, что высвободит часть денег в пользу чистой прибыли и операционного денежного потока.

📍По планам Компании: планируется дальнейший рост –> реализация рыбы в '21 году на уровне 27-30 тыс. тонн в живом весе, к '25 году – 35 тыс. тонн. Вероятно назначение выплат дивидендов по итогам 9 месяцев 2021 года.

Вы, наверное, заметили, что начиная с 2022 года темпы роста бизнеса могут значительно снизиться (рост объемов реализации в 2025 году по сравнению с 2021 может составить от 17% до 30% или от 4% до 7% ежегодно). Это будет ключевым вопросом для обсуждения на ближайшем совещании нашей команды, выводы которого мы опубликуем в скором времени.

https://smart-lab.ru/blog/720602.php

Русская Аквакультура. Разбор отчета

Автор: Crazish

Компания представила МСФО отчет за 1пг 2021 года. Основные моменты:

▫️Объем реализации готовой продукции достиг 13 тыс. тонн (+35% г/г).

▫️Выручка составила 6,7 млрд руб. (+28% г/г)

▫️Скорр. EBITDA составила 2,4 млрд руб. (+6% г/г)

▫️Чистая прибыль составила 2,0 млрд руб. против убытка в 0,4 млрд руб. в 1пг 2020 года.

Вчера Компания также провела конференц-звонок, где была представлена интересная информация относительно рынка красной рыбы + мы задали массу вопросов, ответы на которые хотим также представить ниже:

📍В 1пг 2021 года объем рынка красной рыбы увеличился на ~50% относительно 1пг 2020 и 1пг 2019 и составил 33 млрд рублей в оптовых ценах или 78,3 тыс. тонн ПСГ (потрошенная с головой).

📍Можно заметить, что выручка выросла на 28%, а объемы реализации на 35%. Это означает (менеджмент подтвердил), что средняя цена реализации упала, поскольку в 1кв 2020 года была высокая база цен. Однако во 2пг 2021 года в Компании ожидают рост цен на лососевые. Согласно данным аналитических агентств (точно не знаем каких, менеджмент не уточнил), со стороны Чили (один из основных поставщиков лососевых в РФ) ожидается снижение предложения из-за сокращения объемов зарыбления рыбы. Одновременно с этим ожидается рост спроса в РФ из-за открытия каналов HoReCa (сокращенно от Hotel – Restaurant – Cafe, или точки общественного питания) и увеличения общего потребительского спроса на лососевые.

📍В Компании замечен рост стоимости кормов и материалов для выращивания рыбы. Если взять валовую маржинальность (без переоценки рыбы), то получим, что она упала с 44% в 1пг 2020 до 39% в 1пг 2021, что подъедает прибыль даже несмотря на рост выручки. Менеджмент это прокомментировал следующим образом: снижение маржи объясняется как падением средней цены реализации, так и удорожанием составляющих компонентов кормов для рыбы. Рост маржи планируется вследствие роста цен на рыбу во 2пг 2021 + дальнейший рост производства после 2021 года может позволить сократить долю постоянных расходов, что высвободит часть денег в пользу чистой прибыли и операционного денежного потока.

📍По планам Компании: планируется дальнейший рост –> реализация рыбы в '21 году на уровне 27-30 тыс. тонн в живом весе, к '25 году – 35 тыс. тонн. Вероятно назначение выплат дивидендов по итогам 9 месяцев 2021 года.

Вы, наверное, заметили, что начиная с 2022 года темпы роста бизнеса могут значительно снизиться (рост объемов реализации в 2025 году по сравнению с 2021 может составить от 17% до 30% или от 4% до 7% ежегодно). Это будет ключевым вопросом для обсуждения на ближайшем совещании нашей команды, выводы которого мы опубликуем в скором времени.

https://smart-lab.ru/blog/720602.php

{kind=link}

Обзор прессы: ВТБ, Группа ПИК, Сбербанк, Яндекс, ОВК, Роснефть, Газпромнефть, ГМК НорНикель - 03/09/21

👉«Норникель» и Росрыболовство проведут переговоры о мировом соглашении

👉Вагонный рынок ждет падение спроса

👉Чубайс заявил о провале угольной стратегии

👉«Газпром нефть» отказалась от доллара в расчетах за заправку лайнеров КНР

👉«Роснефть» и Equinor подписали соглашение о сотрудничестве

👉ВТБ оценил регулирование ЦБ экосистем в 500 млрд рублей капитала

👉Группа «Открытие» снижает риски финансирования ОВК

👉«Яндекс» поучаствует в пилотном проекте чартерного поезда для мигрантов

👉«Яндекс.Услуги» перейдет на модель агрегатора оказания бытовых услуг

👉«Сбер» стал оператором системы tax free в России

👉ПИК изучит возможность развития модульного домостроения на Сахалине

👉Гребешкам расширяют границы. Производители хотят увеличить свои участки

👉Cвязь тряхнула стариной. Операторы обновили архивные тарифы

👉Закрытый ПИФ для открытого просмотра. Портфельные управляющие заинтересовались киносъемкой

https://smart-lab.ru/blog/news/721152.php

#sber #rosn #yndx #vtbr #gmkn #aqua #uwgn #sibn

👉«Норникель» и Росрыболовство проведут переговоры о мировом соглашении

👉Вагонный рынок ждет падение спроса

👉Чубайс заявил о провале угольной стратегии

👉«Газпром нефть» отказалась от доллара в расчетах за заправку лайнеров КНР

👉«Роснефть» и Equinor подписали соглашение о сотрудничестве

👉ВТБ оценил регулирование ЦБ экосистем в 500 млрд рублей капитала

👉Группа «Открытие» снижает риски финансирования ОВК

👉«Яндекс» поучаствует в пилотном проекте чартерного поезда для мигрантов

👉«Яндекс.Услуги» перейдет на модель агрегатора оказания бытовых услуг

👉«Сбер» стал оператором системы tax free в России

👉ПИК изучит возможность развития модульного домостроения на Сахалине

👉Гребешкам расширяют границы. Производители хотят увеличить свои участки

👉Cвязь тряхнула стариной. Операторы обновили архивные тарифы

👉Закрытый ПИФ для открытого просмотра. Портфельные управляющие заинтересовались киносъемкой

https://smart-lab.ru/blog/news/721152.php

#sber #rosn #yndx #vtbr #gmkn #aqua #uwgn #sibn

smart-lab.ru

Обзор прессы: ВТБ, Группа ПИК, Сбербанк, Яндекс, ОВК, Роснефть, Газпромнефть, ГМК НорНикель - 03/09/21

«Норникель» и Росрыболовство проведут переговоры о мировом соглашении « Норникель » и Росрыболовство договорились о проведении переговоров о мировом

Дивиденды. Актуальный список.

Компании начали объявлять дивиденды за 1-е полугодие 2023 года.

🔹ТМК (#TRMK), купить до 04.09.

Дивиденд: 13.45 р. Див. доходность 5.6%

🔹Инарктика (#AQUA), купить до 21.09.

Дивиденд: 16 р. Див. доходность 2.0%

🔹 Авангард (#AVAN), купить до 22.09.

Дивиденд: 47.08р. Див. доходность 4.0%

🔹ММЦБ (#GEMA), купить до 22.09.

Дивиденд: 42р. Див. доходность 4.0%

🔹 Белуга Групп (#BELU), купить до 28.09.

Дивиденд: 320р. Див. доходность 5.7%

🔹Черкизово (#GCHE), купить до 28.09.

Дивиденд: 118.43р. Див. доходность 3.0%

🔹Банк Санкт-Петербург (#BSPB), купить до 06.10.

Дивиденд: 19.08р. Див. доходность 6.6%

🔹Банк Санкт-Петербург АП (#BSPBP), купить до 06.10.

Дивиденд: 0,22р. Див. доходность 0.3%

🔹Татнефть АО (#TATN) и АП (#TATNP), купить до 10.10.

Дивиденд: 27,54р. Див. доходность 4.9%

Только учитывайте, что не все компании окончательно утвердили выплату. И это дивиденды за 1-е полугодие, то есть скорее всего ещё будут за 2-е.

Комментируйте на Смартлабе:

https://smart-lab.ru/933070

Компании начали объявлять дивиденды за 1-е полугодие 2023 года.

🔹ТМК (#TRMK), купить до 04.09.

Дивиденд: 13.45 р. Див. доходность 5.6%

🔹Инарктика (#AQUA), купить до 21.09.

Дивиденд: 16 р. Див. доходность 2.0%

🔹 Авангард (#AVAN), купить до 22.09.

Дивиденд: 47.08р. Див. доходность 4.0%

🔹ММЦБ (#GEMA), купить до 22.09.

Дивиденд: 42р. Див. доходность 4.0%

🔹 Белуга Групп (#BELU), купить до 28.09.

Дивиденд: 320р. Див. доходность 5.7%

🔹Черкизово (#GCHE), купить до 28.09.

Дивиденд: 118.43р. Див. доходность 3.0%

🔹Банк Санкт-Петербург (#BSPB), купить до 06.10.

Дивиденд: 19.08р. Див. доходность 6.6%

🔹Банк Санкт-Петербург АП (#BSPBP), купить до 06.10.

Дивиденд: 0,22р. Див. доходность 0.3%

🔹Татнефть АО (#TATN) и АП (#TATNP), купить до 10.10.

Дивиденд: 27,54р. Див. доходность 4.9%

Только учитывайте, что не все компании окончательно утвердили выплату. И это дивиденды за 1-е полугодие, то есть скорее всего ещё будут за 2-е.

Комментируйте на Смартлабе:

https://smart-lab.ru/933070

#smartlabonline c компанией INARCTICA в четверг 7 сентября в 14.00 . Задавайте вопросы!

На прошлой неделе INARCTICA опубликовала отчётность по МСФО за 1 полугодие 2023 года.

А уже в этот четверг генеральный директор компании Илья Соснов в прямом эфире ответит на вопросы читателей Смартлаба о бизнесе компании!

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube , чтобы не пропустить эфир!

#AQUA

На прошлой неделе INARCTICA опубликовала отчётность по МСФО за 1 полугодие 2023 года.

А уже в этот четверг генеральный директор компании Илья Соснов в прямом эфире ответит на вопросы читателей Смартлаба о бизнесе компании!

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на Youtube , чтобы не пропустить эфир!

#AQUA

YouTube

INARCTICA: результаты за 1 полугодие 2023 года

Крупнейший производитель форели и атлантического лосося INARCTICA впервые после долгого перерыва раскрыл финансовые результаты. В эксклюзивном интервью поговорим с гендиректором компании Ильей Сосновым о бизнесе и планах!

Сайт INARCTICA: https://inarct…

Сайт INARCTICA: https://inarct…

Инарктика объявляет SPO

Компания планирует разместить до 3,3 млн акций, составляющих 4% от общего количества акций. После проведения сделки доля акций в свободном обращении составит не менее 18%, что увеличит ликвидность бумаг на рынке. Ценовой диапазон размещения составит от 900 до 968,5 рубля.

Кроме того, участники размещения получат опцион по приобретению дополнительной акции по цене SPO за каждые пять акций, купленных в рамках SPO. Средства, привлеченные от размещения, будут направлены на развитие бизнеса и общекорпоративные цели, подтвердил генеральный директор Илья Соснов.

Вопрос низкой ликвидности на российском рынке обсуждается давно. Особо остро он встал в 2022 году, после заморозки нерезидентов, которые владели существенным объемом бумаг российских компаний. Приятно осознавать, что сами эмитенты тоже заинтересованы в повышении ликвидности своих акций, от этого в перспективе выиграют все владельцы акций

Полный пост от Георгия Аведикова см. на Смартлабе:

https://smart-lab.ru/blog/963085.php

#AQUA держит кто?

👍— я держу!

🐳— неее

Компания планирует разместить до 3,3 млн акций, составляющих 4% от общего количества акций. После проведения сделки доля акций в свободном обращении составит не менее 18%, что увеличит ликвидность бумаг на рынке. Ценовой диапазон размещения составит от 900 до 968,5 рубля.

Кроме того, участники размещения получат опцион по приобретению дополнительной акции по цене SPO за каждые пять акций, купленных в рамках SPO. Средства, привлеченные от размещения, будут направлены на развитие бизнеса и общекорпоративные цели, подтвердил генеральный директор Илья Соснов.

Вопрос низкой ликвидности на российском рынке обсуждается давно. Особо остро он встал в 2022 году, после заморозки нерезидентов, которые владели существенным объемом бумаг российских компаний. Приятно осознавать, что сами эмитенты тоже заинтересованы в повышении ликвидности своих акций, от этого в перспективе выиграют все владельцы акций

Полный пост от Георгия Аведикова см. на Смартлабе:

https://smart-lab.ru/blog/963085.php

#AQUA держит кто?

👍— я держу!

🐳— неее

{kind=link}

Производитель аквакультуры INARCTICA наращивает выручку. Изучаем результаты бизнеса за 1-е полугодие

Крупнейшая российская компания в секторе товарного выращивание рыбы “INARCTICA” опубликовала финансовые результаты за первые 6 месяцев работы в 2024 году. Как обстоят дела с бизнесом и стоит ли инвестировать в аквакультуру? Давайте разбираться.

👉Выручка выросла на 41% г/гдо 18,3 млрд рублей, так как росли продажи в натуральном выражении — до 16,3 тонн. Бизнес стратегически укрепляет свои позиции на российском рынке, постепенно вытесняя и импортозамещая своих зарубежных конкурентов.

👉EBITDA достигла 7,4 млрд рублей, увеличившись на 17%, арент. по EBITDA уверенно держится на 40%. Компания смогла достичь этих результатов благодаря повышенному спросу на рыбу (объем продаж увеличился до 20%), и росту цены реализации.

👉Дальше вообще приятно. То, что всех волнует при нынешних ставках: показатель Net Debt/EBITDA снизился до 0,4х с начала года. Это рекордно низкое значение для Инарктики. Произошло это за счет роста FCF компании, который вырос до рекордных 7,5 млрд рублей (более х4).

👉Не обошлось и без проблем. Всех взволновало, что чистый убыток составил 1,4 млрд рублей, против чистой прибыли 8,6 млрд рублей годом ранее. Тут надо понимать, что у Инарктики за период количество рыбы в воде уменьшилось вдвое до 15,6 тыс. тонн. Это отразилось на переоценке биологических активов и привело к формированию чистого убытка по итогам полугодия – так сказать, «бумажный» результат.

👉При этом скорректированная чистая прибыль до учета переоценки биологических активов составила 6,3 млрд рублей и выросла на 18%.

👉Так, а что с биомассой? Для тех, кто не смогу присоединиться на звонок зафиксируем комментарий про биомассу, поскольку видим множество вопросов.

Биомасса в отчетном периоде действительно сократилась. Почему? Есть факторы биологические: сначала рыбу «покусали» медузы, а потом морская вошь. Ситуация для отрасли совершенно не уникальная, хоть и не очень приятная.

👉Теперь к общеэкономическим факторам — в 2023 году из-за переналадки логистики зарыбление, то есть, запуск новых мальков в море, произошло в меньших объемах и позднее обычного сроков. Компания постепенно переориентируется на собственное производство мальков в России в перспективе это ограждает бизнес от вторичных санкций и логистических ограничений. Но полного положительного эффекта придется подождать — заводы только начали работу.

На звонке менеджмент заявил, что в 2024 году зарыбление идет хорошо и компания не ожидает реализации подобных рисков в ближайшее время.

В целом — бизнес продолжает расти, это заметно по показателям компании. Сейчас Инарктика решает свою главную проблему — налаживает новые логистические цепочки и запускает очередной мальковый завод в Карелии.

👉Про рынок: на российском рынке сохраняется высокий спрос на аквакультурную рыбу. Недавно компания рассказала, что спрос растёт не только в крупных городах, как могут предположить скептики. В первом полугодии 2024 года отгрузки охлаждённой аквакультурной рыбы Инарктики в регионы выросли на 26%.

👉Если подвести итог, то INARCTICA – это хорошая история для потенциального роста. Благодаря грамотным кап. затратам, усиления интеграции производства и налаживании логистических поставок бизнес сможет удивить долгосрочных инвесторов.

#AQUA

https://smart-lab.ru/mobile/topic/1054925/

Крупнейшая российская компания в секторе товарного выращивание рыбы “INARCTICA” опубликовала финансовые результаты за первые 6 месяцев работы в 2024 году. Как обстоят дела с бизнесом и стоит ли инвестировать в аквакультуру? Давайте разбираться.

👉Выручка выросла на 41% г/гдо 18,3 млрд рублей, так как росли продажи в натуральном выражении — до 16,3 тонн. Бизнес стратегически укрепляет свои позиции на российском рынке, постепенно вытесняя и импортозамещая своих зарубежных конкурентов.

👉EBITDA достигла 7,4 млрд рублей, увеличившись на 17%, арент. по EBITDA уверенно держится на 40%. Компания смогла достичь этих результатов благодаря повышенному спросу на рыбу (объем продаж увеличился до 20%), и росту цены реализации.

👉Дальше вообще приятно. То, что всех волнует при нынешних ставках: показатель Net Debt/EBITDA снизился до 0,4х с начала года. Это рекордно низкое значение для Инарктики. Произошло это за счет роста FCF компании, который вырос до рекордных 7,5 млрд рублей (более х4).

👉Не обошлось и без проблем. Всех взволновало, что чистый убыток составил 1,4 млрд рублей, против чистой прибыли 8,6 млрд рублей годом ранее. Тут надо понимать, что у Инарктики за период количество рыбы в воде уменьшилось вдвое до 15,6 тыс. тонн. Это отразилось на переоценке биологических активов и привело к формированию чистого убытка по итогам полугодия – так сказать, «бумажный» результат.

👉При этом скорректированная чистая прибыль до учета переоценки биологических активов составила 6,3 млрд рублей и выросла на 18%.

👉Так, а что с биомассой? Для тех, кто не смогу присоединиться на звонок зафиксируем комментарий про биомассу, поскольку видим множество вопросов.

Биомасса в отчетном периоде действительно сократилась. Почему? Есть факторы биологические: сначала рыбу «покусали» медузы, а потом морская вошь. Ситуация для отрасли совершенно не уникальная, хоть и не очень приятная.

👉Теперь к общеэкономическим факторам — в 2023 году из-за переналадки логистики зарыбление, то есть, запуск новых мальков в море, произошло в меньших объемах и позднее обычного сроков. Компания постепенно переориентируется на собственное производство мальков в России в перспективе это ограждает бизнес от вторичных санкций и логистических ограничений. Но полного положительного эффекта придется подождать — заводы только начали работу.

На звонке менеджмент заявил, что в 2024 году зарыбление идет хорошо и компания не ожидает реализации подобных рисков в ближайшее время.

В целом — бизнес продолжает расти, это заметно по показателям компании. Сейчас Инарктика решает свою главную проблему — налаживает новые логистические цепочки и запускает очередной мальковый завод в Карелии.

👉Про рынок: на российском рынке сохраняется высокий спрос на аквакультурную рыбу. Недавно компания рассказала, что спрос растёт не только в крупных городах, как могут предположить скептики. В первом полугодии 2024 года отгрузки охлаждённой аквакультурной рыбы Инарктики в регионы выросли на 26%.

👉Если подвести итог, то INARCTICA – это хорошая история для потенциального роста. Благодаря грамотным кап. затратам, усиления интеграции производства и налаживании логистических поставок бизнес сможет удивить долгосрочных инвесторов.

#AQUA

https://smart-lab.ru/mobile/topic/1054925/