#TGKA Потенциал роста акций ТГК-1 составляет 136% - Велес Капитал

Мы возобновляем покрытие ТГК-1. Согласно нашей модели, справедливая стоимость акций составляет 0,027 руб., что подразумевает потенциал роста в 136% и рекомендацию ПОКУПАТЬ. Мы считаем, что компания, почти избавившаяся от долговой нагрузки, имеет значительный потенциал роста котировок, связанный как с изменением дивидендной политики, так и c решением проблем теплового сегмента бизнеса.

Целиком: https://smart-lab.ru/blog/news/567990.php

Мы возобновляем покрытие ТГК-1. Согласно нашей модели, справедливая стоимость акций составляет 0,027 руб., что подразумевает потенциал роста в 136% и рекомендацию ПОКУПАТЬ. Мы считаем, что компания, почти избавившаяся от долговой нагрузки, имеет значительный потенциал роста котировок, связанный как с изменением дивидендной политики, так и c решением проблем теплового сегмента бизнеса.

Целиком: https://smart-lab.ru/blog/news/567990.php

smart-lab.ru

Потенциал роста акций ТГК-1 составляет 136% - Велес Капитал

Мы возобновляем покрытие ТГК-1. Согласно нашей модели, справедливая стоимость акций составляет 0,027 руб., что подразумевает потенциал роста в 136% и

#OGKB #MSNG #TGKA

На прошлой неделе сильно упали в цене акции ОГК-2 и Мосэнерго, а акции ТГК-1 остались стоять на месте. В чем причина? Инвесторы обеспокоены, что дочки Газпрома взяли бабки акционеров (все то что могло быть выплачено дивидендами в 2020 году) и скинули вверх в Газпром для покупки активов РЭП-холдинга.

Жека Аксельрод предпринял попытку разобрать ситуацию и ответить на вопрос: стоит ли паниковать акционерам компаний Газпромэнергохолдинга?

https://smart-lab.ru/blog/582614.php

На прошлой неделе сильно упали в цене акции ОГК-2 и Мосэнерго, а акции ТГК-1 остались стоять на месте. В чем причина? Инвесторы обеспокоены, что дочки Газпрома взяли бабки акционеров (все то что могло быть выплачено дивидендами в 2020 году) и скинули вверх в Газпром для покупки активов РЭП-холдинга.

Жека Аксельрод предпринял попытку разобрать ситуацию и ответить на вопрос: стоит ли паниковать акционерам компаний Газпромэнергохолдинга?

https://smart-lab.ru/blog/582614.php

{kind=link}

#TGKA Борода подробно рассказывает про отчет ТГК-1, который оказался не без сюрпризов.

📌 Последней из дочек ГЭХа за 4 квартал и 2019 год по МСФО отчиталась ТГК-1. После выхода отчета акции обвалились на 20% за одну сессию.

📌 Газпром умеет порадовать акционеров! Частично падение связано с общим снижением рынка из за коронавирусной паники, а частично с вышедшим отчетом.

📌 Менеджмент компании использовал главный “туз в рукаве” любой государственной энергетической компании – списания и обесценения! В итоге 4 в квартале получен большой убыток, годовая прибыль меньше прошлогодней и прочие радости жизни.

📌 Самое важное, что нужно понимать: 2019 и 2020 годы станут для ТГК-1 пиковыми по ДПМ выплатам, после чего начнется спад чистой прибыли подобный Мосэнерго. Списания в 4 квартале лишили акционеров практически половины дивидендов!

Читать полностью: https://smart-lab.ru/blog/603152.php

@smartlabnews

📌 Последней из дочек ГЭХа за 4 квартал и 2019 год по МСФО отчиталась ТГК-1. После выхода отчета акции обвалились на 20% за одну сессию.

📌 Газпром умеет порадовать акционеров! Частично падение связано с общим снижением рынка из за коронавирусной паники, а частично с вышедшим отчетом.

📌 Менеджмент компании использовал главный “туз в рукаве” любой государственной энергетической компании – списания и обесценения! В итоге 4 в квартале получен большой убыток, годовая прибыль меньше прошлогодней и прочие радости жизни.

📌 Самое важное, что нужно понимать: 2019 и 2020 годы станут для ТГК-1 пиковыми по ДПМ выплатам, после чего начнется спад чистой прибыли подобный Мосэнерго. Списания в 4 квартале лишили акционеров практически половины дивидендов!

Читать полностью: https://smart-lab.ru/blog/603152.php

@smartlabnews

{kind=link}

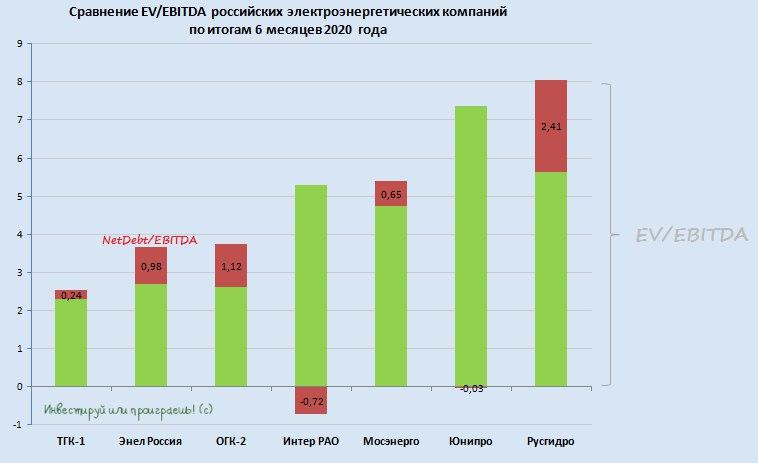

Итоги 1 полугодия в российской электрогенерации: лидеры и аутсайдеры

Автор: Юрий Козлов

1️⃣ Продолжают лидировать в нашем рейтинге акции ТГК-1 со значением мультипликатора EVEBITDA на уровне 2,5х. Однако здесь продолжаем держать в голове негативное влияние от постепенного сворачивания программы ДПМ, дальнейшего ухудшения (или, как минимум, стагнации) финансовых показателей и весьма посредственных дивидендов. Как вы помните, я с этого корабля я благополучно вышел в начале марта по весьма достойным ценникам и в преддверии коронавирусных распродаж, а вырученные от продажи денежные средства пару-тройку недель спустя оказались очень кстати.

2️⃣ На второе место вырвались бумаги Энел Россия, которые на ближайшие три года по сути являются квазиоблигациями с купоном (= дивидендом) в размере 8,5 коп. (при текущей котировке 92,5 коп). До 2022 года компания будет находиться в процессе «озеленения», строить ветрогенерацию и рассчитывать впоследствии на ДПМ-платежи. После чего Энел Россия, согласно недавним официальным заявлениям, намерена вернуться к политике выплаты дивидендов в виде процентов от чистой прибыли (как и раньше), но это случится уже после 2022 года.

3️⃣ ОГК-2 торжественно взлетела на третью строчку в нашем рейтинге, продолжая получать повышенные ДПМ-платежи и планомерно снижая долговую нагрузку, которая ещё 5-6 лет назад была пугающе высокой. Такая позитивная картина будет продолжаться вплоть до конца 2022 года, после чего пик ДПМ-платежей будет пройден, и мы, скорее всего, увидим повторение истории Мосэнерго или ТГК-1. По крайней мере, финансовые показатели практически неминуемо окажутся под давлением, а учитывая, что рынок зачастую довольно инертный и не всегда дальновидный – до конца 2022 года я планирую полностью выйти из этих бумаг.

Пункты 5-7 в блоге Юрия на смартлабе: https://smart-lab.ru/blog/646167.php

Велкам, читайте и обязательно комментируйте!

#TGKA #ENRU OGKB #HYDR #IRAO #UPRO

Автор: Юрий Козлов

1️⃣ Продолжают лидировать в нашем рейтинге акции ТГК-1 со значением мультипликатора EVEBITDA на уровне 2,5х. Однако здесь продолжаем держать в голове негативное влияние от постепенного сворачивания программы ДПМ, дальнейшего ухудшения (или, как минимум, стагнации) финансовых показателей и весьма посредственных дивидендов. Как вы помните, я с этого корабля я благополучно вышел в начале марта по весьма достойным ценникам и в преддверии коронавирусных распродаж, а вырученные от продажи денежные средства пару-тройку недель спустя оказались очень кстати.

2️⃣ На второе место вырвались бумаги Энел Россия, которые на ближайшие три года по сути являются квазиоблигациями с купоном (= дивидендом) в размере 8,5 коп. (при текущей котировке 92,5 коп). До 2022 года компания будет находиться в процессе «озеленения», строить ветрогенерацию и рассчитывать впоследствии на ДПМ-платежи. После чего Энел Россия, согласно недавним официальным заявлениям, намерена вернуться к политике выплаты дивидендов в виде процентов от чистой прибыли (как и раньше), но это случится уже после 2022 года.

3️⃣ ОГК-2 торжественно взлетела на третью строчку в нашем рейтинге, продолжая получать повышенные ДПМ-платежи и планомерно снижая долговую нагрузку, которая ещё 5-6 лет назад была пугающе высокой. Такая позитивная картина будет продолжаться вплоть до конца 2022 года, после чего пик ДПМ-платежей будет пройден, и мы, скорее всего, увидим повторение истории Мосэнерго или ТГК-1. По крайней мере, финансовые показатели практически неминуемо окажутся под давлением, а учитывая, что рынок зачастую довольно инертный и не всегда дальновидный – до конца 2022 года я планирую полностью выйти из этих бумаг.

Пункты 5-7 в блоге Юрия на смартлабе: https://smart-lab.ru/blog/646167.php

Велкам, читайте и обязательно комментируйте!

#TGKA #ENRU OGKB #HYDR #IRAO #UPRO

{kind=link}

#TGKA

ТГК-1. Окончание ДПМ.

Автор: Георгий Аведиков

В этом году в дополнение к теплой зиме, которая негативно повлияла на теплогенерацию, добавилась еще и пандемия, что привело к резкому падению всех финансовых показателей за 9 месяцев:

👉🏻Выручка упала на (11,7% г/г) до 61,6 млрд. руб.

👉🏻EBITDA упала на (25,4% г/г) до 16,5 млрд. руб.

👉🏻Чистая прибыль упала на (41,5% г/г) до 6,4 млрд. руб.

👉🏻Падение финансовых результатов было ожидаемо на фоне падения выработки э/э и тепла, а также снижения тарифов. Сильно пострадал и экспортный бизнес, несмотря на то, что в общей выручке его доля не очень значительная, тем не менее, доходы упали на (80,5% г/г).

👉🏻История ДПМ со всеми компаниями ГЭХа очень четко отработала, Мосэнерго — ТГК-1 — ОГК-2, в Мосэнерго я не успел зайти в свое время, а вот на ТГК-1 и ОГК-2 неплохо прокатился, ОГК-2 продолжаю удерживать в портфеле.

👉🏻В ближайшие годы выручка от реализации мощности ТГК-1 будет под давлением из-за окончания срока ДПМ по введенным объектам, а эта доля составляет около 23% от общей выручки. Немного сгладит падение показателей рост тарифов на КОМ, куда перекочуют станции с ДПМ.

👉🏻Есть и позитив, если это можно так назвать на фоне общих результатов. Компания сократила долговую нагрузку на 10 млрд. руб до 7,3 млрд. руб.

👉🏻ND/EBITDA = 0,33

Сейчас ТГК-1 не выглядит перспективной идеей, несмотря на наличие гидрогенерации. Еще была такая идея, что Fortum продаст свою долю в 29%, но она пока никому не нужна, хотели сделать размен активами, но тоже не получилось. У компании всего 4ГВт теплогенерации, 1,7ГВт было построено в рамках ДПМ, пока компания не очень активно участвует в отборах ДПМ-2. Все следующие денежные потоки будут сильно зависеть от тарифов, которые у нас растут не сильно выше инфляции последние годы.

Вообще сейчас из историй роста в генерации я вижу только 2 идеи, ИРАО и ОГК-2, еще может выстрелить Русгидро в случае рокировки с РАО ЕЭС Востока, но ее я сдал. Остальные компании это в моменте скорее доходные истории, которые в идеале покупать на просадках и фиксировать хорошую див. доходность. ТГК-1 сейчас с натяжкой можно отнести к доходным историям с потенциальными небольшими дивами на уровне 6-8% в ближайшие годы. Вот через пару лет к ней можно будет присмотреться, когда пройдет влияние перехода блоков с тарифов ДПМ на КОМ.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Подробнее тут https://smart-lab.ru/blog/658004.php

ТГК-1. Окончание ДПМ.

Автор: Георгий Аведиков

В этом году в дополнение к теплой зиме, которая негативно повлияла на теплогенерацию, добавилась еще и пандемия, что привело к резкому падению всех финансовых показателей за 9 месяцев:

👉🏻Выручка упала на (11,7% г/г) до 61,6 млрд. руб.

👉🏻EBITDA упала на (25,4% г/г) до 16,5 млрд. руб.

👉🏻Чистая прибыль упала на (41,5% г/г) до 6,4 млрд. руб.

👉🏻Падение финансовых результатов было ожидаемо на фоне падения выработки э/э и тепла, а также снижения тарифов. Сильно пострадал и экспортный бизнес, несмотря на то, что в общей выручке его доля не очень значительная, тем не менее, доходы упали на (80,5% г/г).

👉🏻История ДПМ со всеми компаниями ГЭХа очень четко отработала, Мосэнерго — ТГК-1 — ОГК-2, в Мосэнерго я не успел зайти в свое время, а вот на ТГК-1 и ОГК-2 неплохо прокатился, ОГК-2 продолжаю удерживать в портфеле.

👉🏻В ближайшие годы выручка от реализации мощности ТГК-1 будет под давлением из-за окончания срока ДПМ по введенным объектам, а эта доля составляет около 23% от общей выручки. Немного сгладит падение показателей рост тарифов на КОМ, куда перекочуют станции с ДПМ.

👉🏻Есть и позитив, если это можно так назвать на фоне общих результатов. Компания сократила долговую нагрузку на 10 млрд. руб до 7,3 млрд. руб.

👉🏻ND/EBITDA = 0,33

Сейчас ТГК-1 не выглядит перспективной идеей, несмотря на наличие гидрогенерации. Еще была такая идея, что Fortum продаст свою долю в 29%, но она пока никому не нужна, хотели сделать размен активами, но тоже не получилось. У компании всего 4ГВт теплогенерации, 1,7ГВт было построено в рамках ДПМ, пока компания не очень активно участвует в отборах ДПМ-2. Все следующие денежные потоки будут сильно зависеть от тарифов, которые у нас растут не сильно выше инфляции последние годы.

Вообще сейчас из историй роста в генерации я вижу только 2 идеи, ИРАО и ОГК-2, еще может выстрелить Русгидро в случае рокировки с РАО ЕЭС Востока, но ее я сдал. Остальные компании это в моменте скорее доходные истории, которые в идеале покупать на просадках и фиксировать хорошую див. доходность. ТГК-1 сейчас с натяжкой можно отнести к доходным историям с потенциальными небольшими дивами на уровне 6-8% в ближайшие годы. Вот через пару лет к ней можно будет присмотреться, когда пройдет влияние перехода блоков с тарифов ДПМ на КОМ.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Подробнее тут https://smart-lab.ru/blog/658004.php

{kind=link}

#TGKA

ТГК-1: рост фин.показателей даже на фоне выпадающих ДПМ-доходов

Автор: Козлов Юрий

📑 ТГК-1 представила свои производственные результаты, а также отчиталась по РСБУ за 6 месяцев 2021 года

📈 С января по июнь текущего года выработка электроэнергии выросла на 7,7% (г/г) до 16,2 млрд кВт∙ч, отпуск теплоэнергии также прибавил на 11,6% до 14,9 млн Гкал. Положительная динамика операционных показателей стала возможна благодаря повышенному спросу на электроэнергию и теплоэнергию, из-за более холодной и затяжной зимы в регионах присутствия компании, а также росту востребованности генерирующего оборудования компании на оптовом рынке.

📈 Неудивительно, что на этом фоне выручка ТГК-1 по РСБУ за 6 месяцев 2021 года выросла сразу на 16,7% до 52,5 млрд рублей, получив дополнительную поддержку в виде повышения индекса цен на рынке на сутки вперёд (РСВ) и наращивания экспортных поставок электроэнергии, в связи с благоприятной рыночной конъюнктурой на скандинавском рынке Nord Pool (экспортное направление).

📈 На фоне роста производства выросла и себестоимость – на 12,8% до 43,4 млрд рублей, однако в абсолютном выражении выручка выросла куда заметнее, а потому в итоге ТГК-1 благополучно нарастила чистую прибыль почти наполовину — до 8,1 млрд рублей, а также показатель EBITDA примерно на треть — до 13,5 млрд.

🤔 Любопытно, но чистая прибыль в ltm-выражении сейчас близка к историческому максимуму, достигнутому в 2019 году. И это несмотря на плановое выбывание повышенных платежей за мощность, реализуемую в рамках ДМП, и её переход в менее маржинальный статус КОМ. Кстати, в этом году установленная мощность, которую реализует ТГК-1 по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов.

Судя по всему, пока что роста индекса цен на РСВ достаточно для того, чтобы нивелировать недополучение этих платежей, однако по мере публикации финансовых результатов по МСФО планирую более глубоко заглянуть в эту инвестиционную идею и попытаться переосмыслить и перезагрузить её.

ТГК-1: рост фин.показателей даже на фоне выпадающих ДПМ-доходов

Автор: Козлов Юрий

📑 ТГК-1 представила свои производственные результаты, а также отчиталась по РСБУ за 6 месяцев 2021 года

📈 С января по июнь текущего года выработка электроэнергии выросла на 7,7% (г/г) до 16,2 млрд кВт∙ч, отпуск теплоэнергии также прибавил на 11,6% до 14,9 млн Гкал. Положительная динамика операционных показателей стала возможна благодаря повышенному спросу на электроэнергию и теплоэнергию, из-за более холодной и затяжной зимы в регионах присутствия компании, а также росту востребованности генерирующего оборудования компании на оптовом рынке.

📈 Неудивительно, что на этом фоне выручка ТГК-1 по РСБУ за 6 месяцев 2021 года выросла сразу на 16,7% до 52,5 млрд рублей, получив дополнительную поддержку в виде повышения индекса цен на рынке на сутки вперёд (РСВ) и наращивания экспортных поставок электроэнергии, в связи с благоприятной рыночной конъюнктурой на скандинавском рынке Nord Pool (экспортное направление).

📈 На фоне роста производства выросла и себестоимость – на 12,8% до 43,4 млрд рублей, однако в абсолютном выражении выручка выросла куда заметнее, а потому в итоге ТГК-1 благополучно нарастила чистую прибыль почти наполовину — до 8,1 млрд рублей, а также показатель EBITDA примерно на треть — до 13,5 млрд.

🤔 Любопытно, но чистая прибыль в ltm-выражении сейчас близка к историческому максимуму, достигнутому в 2019 году. И это несмотря на плановое выбывание повышенных платежей за мощность, реализуемую в рамках ДМП, и её переход в менее маржинальный статус КОМ. Кстати, в этом году установленная мощность, которую реализует ТГК-1 по ставкам ДПМ, должна резко сократиться почти вдвое, до десятилетних минимумов.

Судя по всему, пока что роста индекса цен на РСВ достаточно для того, чтобы нивелировать недополучение этих платежей, однако по мере публикации финансовых результатов по МСФО планирую более глубоко заглянуть в эту инвестиционную идею и попытаться переосмыслить и перезагрузить её.

{kind=link}