Новости компаний — обзоры прессы перед открытием рынка

👉Сверхплановая нефть. Рублевые цены дошли до двухлетнего максимума

👉Риск оправдался. Фонды российских акций оказались в лидерах роста

👉«Повышение до 5,25% — вполне прогнозируемое решение со стороны ЦБ»

👉«Северный поток – 2» достроили? И еще четыре вопроса про главный газовый проект России

👉Расстройщики жилья. В российских городах становится меньше девелоперов

👉От Арктики ждут большого газа. Ресурсы СП «Газпром нефти» и НОВАТЭКа могут достигать 16,6 трлн кубометров

👉В «Безопасном городе» откроют рынок. Для проекта потребуется 1 трлн устройств

👉«Газпром» предложил акционерам сменить прописку с Москвы на Петербург

👉«Рост цен на сталь не может продолжаться бесконечно»

https://smart-lab.ru/blog/news/701309.php

#gazp #chmf #rtkm #nvtk #sibn

👉Сверхплановая нефть. Рублевые цены дошли до двухлетнего максимума

👉Риск оправдался. Фонды российских акций оказались в лидерах роста

👉«Повышение до 5,25% — вполне прогнозируемое решение со стороны ЦБ»

👉«Северный поток – 2» достроили? И еще четыре вопроса про главный газовый проект России

👉Расстройщики жилья. В российских городах становится меньше девелоперов

👉От Арктики ждут большого газа. Ресурсы СП «Газпром нефти» и НОВАТЭКа могут достигать 16,6 трлн кубометров

👉В «Безопасном городе» откроют рынок. Для проекта потребуется 1 трлн устройств

👉«Газпром» предложил акционерам сменить прописку с Москвы на Петербург

👉«Рост цен на сталь не может продолжаться бесконечно»

https://smart-lab.ru/blog/news/701309.php

#gazp #chmf #rtkm #nvtk #sibn

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Сверхплановая нефть . Рублевые цены дошли до двухлетнего максимума Цены на российскую нефть Urals закрепились возле двухлетнего максимума, превысив

Почему электромобили не подходят для России?

Автор: Asal

Собственно почему я считаю что электромобили не подходят для РФ и вообще СНГ.

1. Идем вот сюда https://www.nissan.co.uk/vehicles/new-vehicles/leaf/range-charging.html. Там есть калькулятор, который показывает официальный пробег в зависимости от температуры. При всего-лишь жалких -20, обычный новый Nissan Leaf проедет всего-лишь жалко 70 миль. На новом аккумуляторе. Даже поездка на дачу или турбазу зимой будет проходить в условиях приближенных к боевым. А если будет — 25? А у нас в стране -25 и ниже бывает практически везде, проще сказать где не бывает.

2. Обогрев автомобиля зимой, чтобы он не превратился в ледышку по электрокабелю будет стоить недешево, плюс к тому это технически невозможно. Я же вижу драки за парковку у дома человейника, и прочее такое вот. Потому что оставив автомобиль без зарядки на такую вот ночь, можно попасть на большие проблемы с батарейкой.

Потому что остывшие литиевые батарейки нельзя заряжать на морозе.

"Заряжать Li-Ion при минусовой температуре нельзя. После эксплуатации гаджета зимой надо выдержать АКБ при комнатной температуре в течение 2-3 часов, после чего начать зарядку при температуре в пределах +10/+25°С. Прогрев батареи должен быть естественным, что гарантирует отсутствие перезаряда. Это продлевает жизнь аккумулятора, положительно сказывается на остаточном ресурсе"

3. Даже при идеальных условиях аккумулятор достаточно быстро деградирует, и пробег уменьшается на 15-30 процентов. И 100 км по зиме превращаются в 50-60 реальных. А потом надо машину ставить строго на зарядку ибо см. пункт 2 и пункт 1.

Что по итогу я могу сказать. Россия никогда не перейдет в текущем виде на электромобиле. Я скорее поверю в переход на водородный транспорт ну или обратно на лошадей/ишаков.

Автор: Asal

Собственно почему я считаю что электромобили не подходят для РФ и вообще СНГ.

1. Идем вот сюда https://www.nissan.co.uk/vehicles/new-vehicles/leaf/range-charging.html. Там есть калькулятор, который показывает официальный пробег в зависимости от температуры. При всего-лишь жалких -20, обычный новый Nissan Leaf проедет всего-лишь жалко 70 миль. На новом аккумуляторе. Даже поездка на дачу или турбазу зимой будет проходить в условиях приближенных к боевым. А если будет — 25? А у нас в стране -25 и ниже бывает практически везде, проще сказать где не бывает.

2. Обогрев автомобиля зимой, чтобы он не превратился в ледышку по электрокабелю будет стоить недешево, плюс к тому это технически невозможно. Я же вижу драки за парковку у дома человейника, и прочее такое вот. Потому что оставив автомобиль без зарядки на такую вот ночь, можно попасть на большие проблемы с батарейкой.

Потому что остывшие литиевые батарейки нельзя заряжать на морозе.

"Заряжать Li-Ion при минусовой температуре нельзя. После эксплуатации гаджета зимой надо выдержать АКБ при комнатной температуре в течение 2-3 часов, после чего начать зарядку при температуре в пределах +10/+25°С. Прогрев батареи должен быть естественным, что гарантирует отсутствие перезаряда. Это продлевает жизнь аккумулятора, положительно сказывается на остаточном ресурсе"

3. Даже при идеальных условиях аккумулятор достаточно быстро деградирует, и пробег уменьшается на 15-30 процентов. И 100 км по зиме превращаются в 50-60 реальных. А потом надо машину ставить строго на зарядку ибо см. пункт 2 и пункт 1.

Что по итогу я могу сказать. Россия никогда не перейдет в текущем виде на электромобиле. Я скорее поверю в переход на водородный транспорт ну или обратно на лошадей/ишаков.

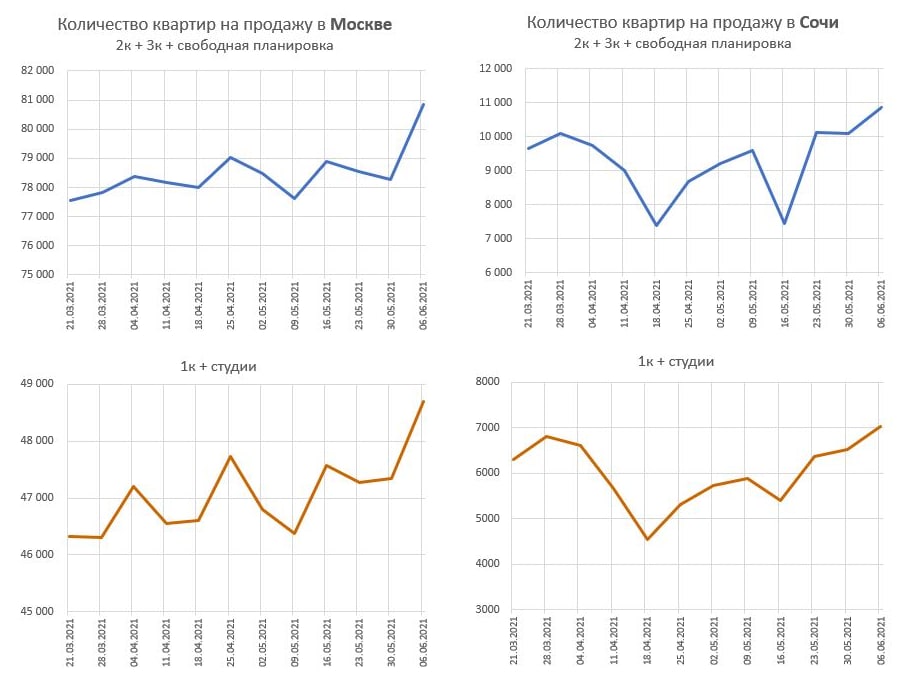

Ракета на графике предложения жилья в Москве. В Сочи перехай

Автор: $100

Продолжаю публикации графиков предложения квартир в Москве и Сочи по данным Циана. На сегодня графики выглядят весьма необычно.

По Москве такими темпами выйдем на 100 000 квартир уже к Августу.

В Сочи разгар сезона. А на рынке жилья перехай предложения. Это удивительно. Что же будет осенью??

Короче, друзья… не торопитесь покупать российский говнобетон… впереди, похоже, назревает бадабум.

Автор: $100

Продолжаю публикации графиков предложения квартир в Москве и Сочи по данным Циана. На сегодня графики выглядят весьма необычно.

По Москве такими темпами выйдем на 100 000 квартир уже к Августу.

В Сочи разгар сезона. А на рынке жилья перехай предложения. Это удивительно. Что же будет осенью??

Короче, друзья… не торопитесь покупать российский говнобетон… впереди, похоже, назревает бадабум.

{kind=link}

Почему трейдеры перестали писать в блогах?!

Автор: Башкир

Попытаюсь тезисно описать свое мнение на этот счет… Кто же он проф трейдер? О чем и стоит ли вообще писать тут о трейдинге?

💥 Трейдер это тот кто видит рынок насквозь и каждый день ведет борьбу с маркетом. Не согласен с этим. По мне проф трейдер это тот кто может составить прибыльную систему, оттестировать ее и самое главное СЛЕДОВАТЬ ЕЙ изо дня в день. Трейдер это тот же человек и поэтому если оставить брешь в «торговой системе» в виде человеческого фактора — не сегодня завтра он сломается и рынок его проглотит… От сюда следует — у проф трейдера все сведено до автоматизма и механики, все алгоритмы проработаны и все исходы заранее просчитаны. Отсюда и главный вывод — трейдинг это рутина, где психологя и игромания сведены к минимуму… Только так можно оставаться в игре продолжительное время...

💥 Мерило успеха трейдера — деньги. Опять не согласен. Из предыдущего пункта вытекает, что СЛЕДОВАНИЕ СИСТЕМЕ — это главная черта профессионала, и также мерило его успеха… Вам банально сегодня могло повезти и вы почувствовали себя великим и гениальным, а уже завтра не повезло — и рынок Вас растерзал… Трейдер если он следовал своей системе в которой расчетная прибыльность условно 80% знает, что даже получив убыток — это часть игры и плана и уже завтра будут сделки из этих 80%.

💥Трейдинг это сложные схемы и комбинации. Прямо сейчас спросите меня — в чем секрет даже моей доходности в трейдинге и мне даже стыдно будет Вам рассказать насколько моя система по сути проста. Там нет кучи индикаторов и инструментов, все настолько просто и банально, что об этом даже нет смысла писать))) Бывает какая то мелочь, на первый взгляд не важная может помочь Вам зарабатывать деньги КАЖДЫЙ ДЕНЬ. Нужно просто придерживаться и делать)

💥Люди ценят советы в трейдинге, чужой опыт и новые знания. Ну это уж совсем смешно. Даже за свой непродолжительный век как я пишу в блоге смартлаба я понял, что что не напиши — все постараются истоптать и захейтить… Проблема в самой сути трейдинга — мы все тут отчасти конкуренты, хоть и не прямые, и большинство как ни печально деньги теряют… И что потом остается?! Не у всех хватает «спортивного благородства» признать свою неправоту и горе-трейдеры начинают клевать всех мало-мальски успешных игроков… Так зачем тогда делиться чем то ценным и сокровенным с этими персонажами??))

Итого:

Писать не о чем — сегодня был такой же рутинный день, что и вчера 2. Не знаешь, что писать — все вроде и просто, но в тоже время и гениально, поэтому конфеденциально 3. Этого никто не оценит, зания никому не нужны — всем нужны банальные торговые сигналы (халява).

Автор: Башкир

Попытаюсь тезисно описать свое мнение на этот счет… Кто же он проф трейдер? О чем и стоит ли вообще писать тут о трейдинге?

💥 Трейдер это тот кто видит рынок насквозь и каждый день ведет борьбу с маркетом. Не согласен с этим. По мне проф трейдер это тот кто может составить прибыльную систему, оттестировать ее и самое главное СЛЕДОВАТЬ ЕЙ изо дня в день. Трейдер это тот же человек и поэтому если оставить брешь в «торговой системе» в виде человеческого фактора — не сегодня завтра он сломается и рынок его проглотит… От сюда следует — у проф трейдера все сведено до автоматизма и механики, все алгоритмы проработаны и все исходы заранее просчитаны. Отсюда и главный вывод — трейдинг это рутина, где психологя и игромания сведены к минимуму… Только так можно оставаться в игре продолжительное время...

💥 Мерило успеха трейдера — деньги. Опять не согласен. Из предыдущего пункта вытекает, что СЛЕДОВАНИЕ СИСТЕМЕ — это главная черта профессионала, и также мерило его успеха… Вам банально сегодня могло повезти и вы почувствовали себя великим и гениальным, а уже завтра не повезло — и рынок Вас растерзал… Трейдер если он следовал своей системе в которой расчетная прибыльность условно 80% знает, что даже получив убыток — это часть игры и плана и уже завтра будут сделки из этих 80%.

💥Трейдинг это сложные схемы и комбинации. Прямо сейчас спросите меня — в чем секрет даже моей доходности в трейдинге и мне даже стыдно будет Вам рассказать насколько моя система по сути проста. Там нет кучи индикаторов и инструментов, все настолько просто и банально, что об этом даже нет смысла писать))) Бывает какая то мелочь, на первый взгляд не важная может помочь Вам зарабатывать деньги КАЖДЫЙ ДЕНЬ. Нужно просто придерживаться и делать)

💥Люди ценят советы в трейдинге, чужой опыт и новые знания. Ну это уж совсем смешно. Даже за свой непродолжительный век как я пишу в блоге смартлаба я понял, что что не напиши — все постараются истоптать и захейтить… Проблема в самой сути трейдинга — мы все тут отчасти конкуренты, хоть и не прямые, и большинство как ни печально деньги теряют… И что потом остается?! Не у всех хватает «спортивного благородства» признать свою неправоту и горе-трейдеры начинают клевать всех мало-мальски успешных игроков… Так зачем тогда делиться чем то ценным и сокровенным с этими персонажами??))

Итого:

Писать не о чем — сегодня был такой же рутинный день, что и вчера 2. Не знаешь, что писать — все вроде и просто, но в тоже время и гениально, поэтому конфеденциально 3. Этого никто не оценит, зания никому не нужны — всем нужны банальные торговые сигналы (халява).

Что мне понравилось в "Деньги не спят" с Марией Гордон

Автор: Игорь Журавлев

Я вообще не смотрю видео на ютуб на трейдерскую и инвесторскую тематику из-за поверхностности контента. Но это интервью действительно стоит потраченного времени

Обратил внимание, что Мария абсолютно спокойно рассуждает на тему долгового криза и обвала рынков, а это возможно только когда знаешь, что делать в каждой конкретной ситуации. Сразу видно, что человек с большим опытом на Уолл-Стрит.

Помимо тонны рекомендаций по книгам, статьям и исследованиям, из видео почерпнул еще несколько полезных моментов, которые могут быть вам интересны:

1) У лучших управляющих мира процент прибыльных сделок около 55%.

2) Их секрет в том, чтобы при потерях терять меньше чем заработал (банальное соотношение 2:1 и выше).

3) Главное быть «скромным» — если получил сверхприбыть, признай, что это удача и зафиксируйте часть прибыли.

4) Основное преимущество акул на Уолл-Стрит в том, что они самыми первыми реагируют на изменение мировых трендов (в технологиях, разработках и т.п).

4) 95% всех сделок на зарубежных площадках совершается алгоритмами, а не людьми руками.

5) Бизнес цикл сейчас находится в серединой фазе (перевожу: кризиса в ближайшее время не будет).

6) Но из-за высокой долговой нагрузки США вероятность долгового кризиса в ближайшие 3-5 лет присутствует.

7) Поэтому когда рынки перекуплены, как сейчас, мы ожидаем повышенную волатильность, и лучше торговать меньшим объемом и держать часть портфеля в кэше.

Автор: Игорь Журавлев

Я вообще не смотрю видео на ютуб на трейдерскую и инвесторскую тематику из-за поверхностности контента. Но это интервью действительно стоит потраченного времени

Обратил внимание, что Мария абсолютно спокойно рассуждает на тему долгового криза и обвала рынков, а это возможно только когда знаешь, что делать в каждой конкретной ситуации. Сразу видно, что человек с большим опытом на Уолл-Стрит.

Помимо тонны рекомендаций по книгам, статьям и исследованиям, из видео почерпнул еще несколько полезных моментов, которые могут быть вам интересны:

1) У лучших управляющих мира процент прибыльных сделок около 55%.

2) Их секрет в том, чтобы при потерях терять меньше чем заработал (банальное соотношение 2:1 и выше).

3) Главное быть «скромным» — если получил сверхприбыть, признай, что это удача и зафиксируйте часть прибыли.

4) Основное преимущество акул на Уолл-Стрит в том, что они самыми первыми реагируют на изменение мировых трендов (в технологиях, разработках и т.п).

4) 95% всех сделок на зарубежных площадках совершается алгоритмами, а не людьми руками.

5) Бизнес цикл сейчас находится в серединой фазе (перевожу: кризиса в ближайшее время не будет).

6) Но из-за высокой долговой нагрузки США вероятность долгового кризиса в ближайшие 3-5 лет присутствует.

7) Поэтому когда рынки перекуплены, как сейчас, мы ожидаем повышенную волатильность, и лучше торговать меньшим объемом и держать часть портфеля в кэше.

Новости компаний — обзоры прессы перед открытием рынка

👉Брокеры попали в «низкий сезон». Темпы привлечения клиентов сократились до минимума

👉ОФЗ пошли против мирового рынка. Доходности российских госбумаг выросли в ожидании антиинфляционных мер ЦБ

👉Газ в Европе не подешевел к лету. Дополнительные поставки СПГ уходят в Азию

👉Национальная система квотирования выбросов обойдется ТЭКу дороже европейской

👉Капитал в составе группы. В НПФ предлагают по-новому рассчитывать собственные средства

👉«Яндекс» идет на стадион. IT-холдинг может получить бизнес-центр в Лужниках

👉«Альфа» и «Тинькофф» заинтересовались розницей сокращающего бизнес Citi

👉МТС начала торговать холодным воздухом. Оператор сдает в аренду бытовые кондиционеры

👉«Газпром-медиа» может построить штаб-квартиру рядом с «Мосфильмом»

https://smart-lab.ru/blog/news/701574.php

#gazp #mtss #yndx #tcs

👉Брокеры попали в «низкий сезон». Темпы привлечения клиентов сократились до минимума

👉ОФЗ пошли против мирового рынка. Доходности российских госбумаг выросли в ожидании антиинфляционных мер ЦБ

👉Газ в Европе не подешевел к лету. Дополнительные поставки СПГ уходят в Азию

👉Национальная система квотирования выбросов обойдется ТЭКу дороже европейской

👉Капитал в составе группы. В НПФ предлагают по-новому рассчитывать собственные средства

👉«Яндекс» идет на стадион. IT-холдинг может получить бизнес-центр в Лужниках

👉«Альфа» и «Тинькофф» заинтересовались розницей сокращающего бизнес Citi

👉МТС начала торговать холодным воздухом. Оператор сдает в аренду бытовые кондиционеры

👉«Газпром-медиа» может построить штаб-квартиру рядом с «Мосфильмом»

https://smart-lab.ru/blog/news/701574.php

#gazp #mtss #yndx #tcs

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Брокеры попали в «низкий сезон». Темпы привлечения клиентов сократились до минимума Темпы привлечения клиентов на фондовый рынок в минувшем

{kind=link}

Газпром вонзит свою кукурузину в Санкт-Петербург

Автор: Виктор Петров

Компания Газпром решила ещё раз вставить свой шпиль в укромное место Санкт-Петербурга. 703х метровая высотка, должна стать ещё одним «украшением» города. Напомню, что до этого, первую кукурузину высотой 460 метров воткнули прямо в Приморский район Санкт-Петербурга. И то повезло, так как изначально хотели строить рядом с центром города, но градозащитники отстояли эту территорию.

Сама компания Газпром радует своих инвесторов по 118, приводит в восторг инвесторов по 155 и обнадёживает инвесторов по 360. Благодаря холодной зиме и унизительному провалу «зелёной энергии», востребованность газа возросла, как и его цена, которая год назад была в 2 раза ниже, чем сегодня. (смотри график)

Вселяет надежды на продолжение роста и сильный процент готовности Северного-потока-2, о котором сообщил Владимир Путин 4 мая 2021 года. Однако вчера, 7 мая, выяснилось, что готовы оказались не все. Еврокомиссия заявила о невозможности подтвердить готовность. Специалисты говорят о технических «нюансах», где имеют место некоторые сварные работы, а так же потребность доукладки второй нитки газопровода. Но, как уверяют эксперты, опасения излишни. А когда нам такое говорят сами эксперты, то нужно быть готовым ко всему что угодно.

Акции Газпрома продолжают своё восхождение, прибавляя за полгода 78%, превращаясь из доходяги в вполне себе акцию роста. Но надолго ли хватит запала? Сколько в итоге нагазует тут нам Газпром?

Как только утихли возгласы недовольных горожан из-за всандаливания небоскрёба «Лахта Центр», менеджмент Газпрома втыкает иглу шпиля новой кукурузины в сердца петербуржцев, попутно обещав переместить место регистрации компании с Москвы на Санкт-Петербург. Вопрос будет внесён на рассмотрение Собранию акционеров 25 июня 2021 года.

Кукурузина V2.0 станет вторым по высоте небоскрёбом в мире, сразу после небоскрёба «Бурдж-Халифа» который находится в Дубае, с высотой 828 метра.

Будем надеяться, что это пойдёт на пользу городу, хотя бы в экономическом плане, потому как вид теперь будет уже не тот

Автор: Виктор Петров

Компания Газпром решила ещё раз вставить свой шпиль в укромное место Санкт-Петербурга. 703х метровая высотка, должна стать ещё одним «украшением» города. Напомню, что до этого, первую кукурузину высотой 460 метров воткнули прямо в Приморский район Санкт-Петербурга. И то повезло, так как изначально хотели строить рядом с центром города, но градозащитники отстояли эту территорию.

Сама компания Газпром радует своих инвесторов по 118, приводит в восторг инвесторов по 155 и обнадёживает инвесторов по 360. Благодаря холодной зиме и унизительному провалу «зелёной энергии», востребованность газа возросла, как и его цена, которая год назад была в 2 раза ниже, чем сегодня. (смотри график)

Вселяет надежды на продолжение роста и сильный процент готовности Северного-потока-2, о котором сообщил Владимир Путин 4 мая 2021 года. Однако вчера, 7 мая, выяснилось, что готовы оказались не все. Еврокомиссия заявила о невозможности подтвердить готовность. Специалисты говорят о технических «нюансах», где имеют место некоторые сварные работы, а так же потребность доукладки второй нитки газопровода. Но, как уверяют эксперты, опасения излишни. А когда нам такое говорят сами эксперты, то нужно быть готовым ко всему что угодно.

Акции Газпрома продолжают своё восхождение, прибавляя за полгода 78%, превращаясь из доходяги в вполне себе акцию роста. Но надолго ли хватит запала? Сколько в итоге нагазует тут нам Газпром?

Как только утихли возгласы недовольных горожан из-за всандаливания небоскрёба «Лахта Центр», менеджмент Газпрома втыкает иглу шпиля новой кукурузины в сердца петербуржцев, попутно обещав переместить место регистрации компании с Москвы на Санкт-Петербург. Вопрос будет внесён на рассмотрение Собранию акционеров 25 июня 2021 года.

Кукурузина V2.0 станет вторым по высоте небоскрёбом в мире, сразу после небоскрёба «Бурдж-Халифа» который находится в Дубае, с высотой 828 метра.

Будем надеяться, что это пойдёт на пользу городу, хотя бы в экономическом плане, потому как вид теперь будет уже не тот

{kind=link}

Вспомним 90-е годы

Автор: Mike Dewar

Парни, те, кто рожден около 1980-х, вспомните, что было в нашей юности. В каких условиях мы росли… Помните окраины Москвы, Питера? Вы помните, че творилось в Казани, в Нижнем? Я помню. Отсутствие человеческого жилья у простых людей, работы, элементарной еды в магазинах. Люди в бараках натуральных жили. Какая нафиг ипотека? Я помню, как в одно утро я поехал в школу, у меня было 15 копеек, я не стал покупать булки, не стал покупать наклейки «Италия-90», я мечтал о мороженном после уроков. В тот день прошла какая то деноминация, цены взлетели до небес, мороженного тот день я не поел. Вы помните, как валили коммерсов каждый день, как Примаков над океаном разворачивался? Я помню, и не хочу в те времена возвращаться. Я не знаю, какие дела сейчас у чиновников, какие там мутки/ставки/зарплаты/коррупция, я не имею к ним отношение. Зато я вижу другое, прогулявшись по тем же местам из Юности, пролетев с удовольствием до Питера по офигенной дороге. Парни, все наше счастье — только в наших руках, даже если бы мы жили в пустыне.

Автор: Mike Dewar

Парни, те, кто рожден около 1980-х, вспомните, что было в нашей юности. В каких условиях мы росли… Помните окраины Москвы, Питера? Вы помните, че творилось в Казани, в Нижнем? Я помню. Отсутствие человеческого жилья у простых людей, работы, элементарной еды в магазинах. Люди в бараках натуральных жили. Какая нафиг ипотека? Я помню, как в одно утро я поехал в школу, у меня было 15 копеек, я не стал покупать булки, не стал покупать наклейки «Италия-90», я мечтал о мороженном после уроков. В тот день прошла какая то деноминация, цены взлетели до небес, мороженного тот день я не поел. Вы помните, как валили коммерсов каждый день, как Примаков над океаном разворачивался? Я помню, и не хочу в те времена возвращаться. Я не знаю, какие дела сейчас у чиновников, какие там мутки/ставки/зарплаты/коррупция, я не имею к ним отношение. Зато я вижу другое, прогулявшись по тем же местам из Юности, пролетев с удовольствием до Питера по офигенной дороге. Парни, все наше счастье — только в наших руках, даже если бы мы жили в пустыне.

Сегодня в 19:00 начнётся онлайн конференция с Романом Хорошевым — основателем сервиса краудлендинга JetLend, которая обещает инвесторам доходность больше, чем от облигаций, а риски меньше.

Ждём ваших острых вопросов!👍👍

Постараемся в первую очередь понять, какую там обещают доходность и какие есть риски в таких вложениях!

Смотри прямой эфир и задавай вопросы по ссылке: https://youtu.be/42_iNylhecg

#smartlabonline

Ждём ваших острых вопросов!👍👍

Постараемся в первую очередь понять, какую там обещают доходность и какие есть риски в таких вложениях!

Смотри прямой эфир и задавай вопросы по ссылке: https://youtu.be/42_iNylhecg

#smartlabonline

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Управляющие компании ориентируются на новых инвесторов

👉Граждане готовы безвозмездно финансировать вдохновляющие их крауд-проекты

👉Даешь цене угля. Топливо к лету дешевле не стало

👉Валюта на замке. Тотальный контроль трансграничных операций клиентов дорого обойдется банкам

👉Правительство допустило потерю лидерства России в экспорте газа

👉«Роснефть» оптимизировала юг. Компания продала несколько активов «Центргеко Холдингу»

👉Под соусом роста цен. «Эфко» и «Русагро» заработали больше всех производителей продуктов

👉ВТБ «ВКонтакте» с клиентами. Банк запустит рассрочку через VK Pay

👉Девелоперы заземляются в коттеджах. Крупные компании стали осваивать сегмент частных домов

👉Девелопер жилья «Самолет» будет строить торговые центры

https://smart-lab.ru/blog/news/701851.php

#rosn #smlt #agro #vtbr

👉Управляющие компании ориентируются на новых инвесторов

👉Граждане готовы безвозмездно финансировать вдохновляющие их крауд-проекты

👉Даешь цене угля. Топливо к лету дешевле не стало

👉Валюта на замке. Тотальный контроль трансграничных операций клиентов дорого обойдется банкам

👉Правительство допустило потерю лидерства России в экспорте газа

👉«Роснефть» оптимизировала юг. Компания продала несколько активов «Центргеко Холдингу»

👉Под соусом роста цен. «Эфко» и «Русагро» заработали больше всех производителей продуктов

👉ВТБ «ВКонтакте» с клиентами. Банк запустит рассрочку через VK Pay

👉Девелоперы заземляются в коттеджах. Крупные компании стали осваивать сегмент частных домов

👉Девелопер жилья «Самолет» будет строить торговые центры

https://smart-lab.ru/blog/news/701851.php

#rosn #smlt #agro #vtbr

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Управляющие компании ориентируются на новых инвесторов На фоне роста количества частных инвесторов на фондовом рынке управляющие компании стараются расширить

Как собрать надёжный ВДО портфель

Автор: Алексей Степанович Галицкий

Каждый из нас желает собрать максимально доходный инвестиционный портфель из ВДО с максимально возможной надёжностью. Возможно ли такое? Однозначно — ДА! Достаточно не покупать облигации спонтанно или по чьему-нибудь совету, а сравнить между собой эмитентов.

Как я уже сказал, чтобы собрать высокодоходный и максимально надёжный портфель, надо сравнить между собой эмитентов. Сравнивать предприятия мы будем используя финансовый анализ, предварительно рассчитав некоторые коэффициенты.

Для расчёта финансовых показателей, вам помогут учебники по финансовому анализу или статьи блога «Финансовый анализ».

В своих комментариях вы просите меня проанализировать ту или иную компанию. Я подумал и решил, что будет весьма полезно рассмотреть их все сразу, сравнить между собой и решить, облигации какого эмитента достойны нашего портфеля.

В этой статье будет проведён сравнительный анализ 12 эмитентов:

👉🏻«Аэрофлот — российские авиалинии» ПАО

👉🏻«Аэрофьюэлз» АО

👉🏻«Вита Лайн» ООО

👉🏻«Инфовотч» АО

👉🏻«Калужская сбытовая компания» ПАО

👉🏻«Легенда» ООО

👉🏻«МСБ-Лизинг» ООО

👉🏻«Пионер-Лизинг» ООО

👉🏻«Покровский Концерн» АО

👉🏻«Севкабель Производственная компания» ООО

👉🏻«Селектел Сеть дата-центров» ООО

👉🏻«Энергоника» ООО

Для сравнения будут использованы следующие показатели

U1 — Капитализация (закредитованность)

U2 — Собственные средства в обороте

L1 — Платёжеспособность

L4 — Текущая ликвидность

ФС — Финансовое состояние

ФУ — Финансовая устойчивость

ИР — Инвестиционный риск

Читайте анализ полностью тут https://smart-lab.ru/blog/701240.php, а мы выложим сюда только вывод👇

Выводы

Смотрим табличку внизу.

Как видно из таблицы, не все предприятия внушают доверия. Поэтому берём самые устойчивые в финансовом плане. Самые надёжные, как правило, это предприятия с минимальным и средним уровнем инвестиционного риска, то есть от 3 до 5 баллов. В нашем случае это:

👉🏻«Севкабель Производственная компания» ООО

👉🏻«Пионер-Лизинг» ООО

👉🏻«Вита Лайн» ООО (пожеланию)

Автор: Алексей Степанович Галицкий

Каждый из нас желает собрать максимально доходный инвестиционный портфель из ВДО с максимально возможной надёжностью. Возможно ли такое? Однозначно — ДА! Достаточно не покупать облигации спонтанно или по чьему-нибудь совету, а сравнить между собой эмитентов.

Как я уже сказал, чтобы собрать высокодоходный и максимально надёжный портфель, надо сравнить между собой эмитентов. Сравнивать предприятия мы будем используя финансовый анализ, предварительно рассчитав некоторые коэффициенты.

Для расчёта финансовых показателей, вам помогут учебники по финансовому анализу или статьи блога «Финансовый анализ».

В своих комментариях вы просите меня проанализировать ту или иную компанию. Я подумал и решил, что будет весьма полезно рассмотреть их все сразу, сравнить между собой и решить, облигации какого эмитента достойны нашего портфеля.

В этой статье будет проведён сравнительный анализ 12 эмитентов:

👉🏻«Аэрофлот — российские авиалинии» ПАО

👉🏻«Аэрофьюэлз» АО

👉🏻«Вита Лайн» ООО

👉🏻«Инфовотч» АО

👉🏻«Калужская сбытовая компания» ПАО

👉🏻«Легенда» ООО

👉🏻«МСБ-Лизинг» ООО

👉🏻«Пионер-Лизинг» ООО

👉🏻«Покровский Концерн» АО

👉🏻«Севкабель Производственная компания» ООО

👉🏻«Селектел Сеть дата-центров» ООО

👉🏻«Энергоника» ООО

Для сравнения будут использованы следующие показатели

U1 — Капитализация (закредитованность)

U2 — Собственные средства в обороте

L1 — Платёжеспособность

L4 — Текущая ликвидность

ФС — Финансовое состояние

ФУ — Финансовая устойчивость

ИР — Инвестиционный риск

Читайте анализ полностью тут https://smart-lab.ru/blog/701240.php, а мы выложим сюда только вывод👇

Выводы

Смотрим табличку внизу.

Как видно из таблицы, не все предприятия внушают доверия. Поэтому берём самые устойчивые в финансовом плане. Самые надёжные, как правило, это предприятия с минимальным и средним уровнем инвестиционного риска, то есть от 3 до 5 баллов. В нашем случае это:

👉🏻«Севкабель Производственная компания» ООО

👉🏻«Пионер-Лизинг» ООО

👉🏻«Вита Лайн» ООО (пожеланию)

{kind=link}

💸НМТП. Почему срезали дивиденды и чего ждать по итогам 2021 года?

Автор: Георгий Аведиков

Прошлый год был тяжелый для нефтяной отрасли и для всей обслуживающей эту отрасль индустрии. Когда говорят, что доходы нашего бюджета зависят от нефти лишь на 40%, НМТП отличный пример того, что периферию нельзя исключать и говорить только о добывающих компаниях обособленно. Если снижается добыча нефти, то трудности будут испытывать транспортировщики углеводородов и их производных, НПЗ, нефтехимия и прочие отрасли.

Сейчас мы видим постепенное восстановление добычи нефти, что будет позитивно сказываться и на бизнесе НМТП. Первый квартал прошлого года можно отнести к доковидным, основное снижение операционных и финансовых результатов пришлось именно на 2-4 кварталы.

Чистая прибыль за 1 кв. 2021 года составила 4,9 млрд. руб, что уже превышает суммарную прибыль за весь 2020 год. Правда, в прошлом году сильное негативное влияние оказали курсовые разницы по переоценке кредитов и займов. В этом году, если курс доллара сильно не вырастет от текущих, то данный бумажный фактор на прибыль не окажет влияния.

В своей стратегии менеджмент давал ориентир по дивидендам в размере «не менее 50% от чистой прибыли» с условием, что данная выплата должна покрываться свободным денежным потоком. Давайте считать:

👉🏻EPS (прибыль на акцию) = 0,25 руб.

👉🏻FCF на акцию = 0,86 руб.

Таким образом, дивиденд должен был составить 0,13 руб по итогам 2020 года. А фактическая выплата составила 0,06 руб. Заплатили в 2 раза ниже. Есть еще один интересный момент, что выплата дивиденда в 0,06 руб. на акцию составляет ровно 50% от ЧП по РСБУ. Бухгалтер не ту отчетность взял при расчете? 🤓 Хотя, у меня такое бывает иногда. Но в стратегии написано однозначно «по МСФО», поэтому, накладочка вышла...

Посмотрим правде в глаза, выплата 6 или 12 копеек на акцию особо картину не меняет. Был сложный год, все это понимают, ждем окончания 2021 года.

Если менеджмент предложит дивиденды ниже 50% от ЧП по МСФО по итогам 2021 года, это уже будет не очень позитивный сигнал для инвесторов. Я в таком случае задумаюсь о сокращении позиции.

Мажоритарный акционер в лице Транснефти тоже заинтересован в дивидендах НМТП. Как гос. компания, Транснефть вынуждена сама платить 50% прибыли своим акционерам (в первую очередь государству) и дополнительный доход от НМТП явно не будет лишним.

По итогам 1 кв. на дивиденды уже заработали 0,13 руб. Если динамика восстановления продолжится, то по итогам года можно ждать возврат к 0,6 руб., а может и выше. Главное, чтобы доллар не сильно вырос за период и не появился бумажный убыток. К текущим ценам потенциальная ДД может составить 8% и выше, что уже интересно.

Я продолжаю держать позицию в НМТП, продавать и частично фиксировать пока не планирую.

Автор: Георгий Аведиков

Прошлый год был тяжелый для нефтяной отрасли и для всей обслуживающей эту отрасль индустрии. Когда говорят, что доходы нашего бюджета зависят от нефти лишь на 40%, НМТП отличный пример того, что периферию нельзя исключать и говорить только о добывающих компаниях обособленно. Если снижается добыча нефти, то трудности будут испытывать транспортировщики углеводородов и их производных, НПЗ, нефтехимия и прочие отрасли.

Сейчас мы видим постепенное восстановление добычи нефти, что будет позитивно сказываться и на бизнесе НМТП. Первый квартал прошлого года можно отнести к доковидным, основное снижение операционных и финансовых результатов пришлось именно на 2-4 кварталы.

Чистая прибыль за 1 кв. 2021 года составила 4,9 млрд. руб, что уже превышает суммарную прибыль за весь 2020 год. Правда, в прошлом году сильное негативное влияние оказали курсовые разницы по переоценке кредитов и займов. В этом году, если курс доллара сильно не вырастет от текущих, то данный бумажный фактор на прибыль не окажет влияния.

В своей стратегии менеджмент давал ориентир по дивидендам в размере «не менее 50% от чистой прибыли» с условием, что данная выплата должна покрываться свободным денежным потоком. Давайте считать:

👉🏻EPS (прибыль на акцию) = 0,25 руб.

👉🏻FCF на акцию = 0,86 руб.

Таким образом, дивиденд должен был составить 0,13 руб по итогам 2020 года. А фактическая выплата составила 0,06 руб. Заплатили в 2 раза ниже. Есть еще один интересный момент, что выплата дивиденда в 0,06 руб. на акцию составляет ровно 50% от ЧП по РСБУ. Бухгалтер не ту отчетность взял при расчете? 🤓 Хотя, у меня такое бывает иногда. Но в стратегии написано однозначно «по МСФО», поэтому, накладочка вышла...

Посмотрим правде в глаза, выплата 6 или 12 копеек на акцию особо картину не меняет. Был сложный год, все это понимают, ждем окончания 2021 года.

Если менеджмент предложит дивиденды ниже 50% от ЧП по МСФО по итогам 2021 года, это уже будет не очень позитивный сигнал для инвесторов. Я в таком случае задумаюсь о сокращении позиции.

Мажоритарный акционер в лице Транснефти тоже заинтересован в дивидендах НМТП. Как гос. компания, Транснефть вынуждена сама платить 50% прибыли своим акционерам (в первую очередь государству) и дополнительный доход от НМТП явно не будет лишним.

По итогам 1 кв. на дивиденды уже заработали 0,13 руб. Если динамика восстановления продолжится, то по итогам года можно ждать возврат к 0,6 руб., а может и выше. Главное, чтобы доллар не сильно вырос за период и не появился бумажный убыток. К текущим ценам потенциальная ДД может составить 8% и выше, что уже интересно.

Я продолжаю держать позицию в НМТП, продавать и частично фиксировать пока не планирую.

{kind=link}

Что будет, если инвестор не заплатит налог?

Автор: My invest mir

Популярнейший вопрос, который я получаю от вас, наверное, через день – а что будет, если не заплатить налог на дивиденды от иностранных компаний???

Т.е. вы купили иностранные акции на СПБ Бирже, подписали форму W-8, которая предполагает, что 10% от перечисленных дивидендов будет удержано в виде налога самой компанией-эмитентом, а вот 3% от суммы полученных дивидендов вам нужно заплатить самостоятельно по месту жительства в России.

Часто получается так, что эти 3% равны ну буквально копейкам, это небольшие суммы до 500р. И инвесторы просто не хотят заморачиваться с уплатой этого налога, потому что потратишь кучу времени, а смысла даже для самой налоговой будет не много. И поэтому люди просто игнорируют этот налог, а потом задают вопросы блогерам по инвестициям, чем это чревато?😂

👇Отвечаю…

На самом деле, ничего страшного не произойдёт. Если обратиться к законодательству, то там написано следующее:

📖Статья 119 НК РФ: «…если у вас есть налог к уплате, но вы не подали декларацию, то грозит штраф в размере 5% от суммы налога за каждый месяц просрочки (начиная с 1 мая), но не более 30% от общей суммы».

Другими словами, если вы получили дивиденды от иностранных эмитентов в размере, например, 5$, в рублях это 366р. С этой суммы дивидендов иностранный эмитент уже удержал 10%, т.е. 366р. – 36,6р. = 329,4р. – эту сумму вы получили на брокерский счёт.

И теперь с этой суммы 329,4р. Вам нужно заплатить ещё 3%,.т.е. сумма налога равна 9,88р.! 9,88р., Карл!

Если вы не заплатите налоговой эти 9,88р., то на вас наложат штраф в размере 0,49р. Каждый месяц, пока не накопится максимальный штраф 30% от 9,88р., т.е. 2,96р.

Здесь важное дополнение. Штраф может быть наложен только в том случае, если налоговая инспекция ОБНАРУЖИЛА неуплату налога. Если не обнаружила – то штрафа не будет, время пройдёт, начнётся новый налоговый период и всё обнулится. В ПОДАВЛЯЮЩЕМ БОЛЬШИНСТВЕ случаев налоговая НЕ ОБНАРУЖИВАЕТ не уплаченные налоги, потому что в этом же подавляющем большинстве эти налоги копеечные.

Понимаете? Собственно, по сути не будет Н И Ч Е Г О!

При какой сумме налоговая к вам всё-таки начнёт придираться? Это будет в том случае, если вы не доплатите налог в размере от 900 000р. (чтобы возник такой налог, нужно получить дивиденды от иностранных компаний в размере 30 000 000р.). И только в этом случае к инвестору может быть применена ответственность в соответствии со статьёй 198 УК РФ (Уклонение от уплаты налогов и (или) сборов с физического лица).

Так что расслабьтесь, даже если не заплатить эти 3% с иностранных дивидендов, то вам ничего не будет!

✅Но всё же, если вы честный налогоплательщик и хотите заплатить причитающиеся налоги (пусть и копеечные), то на самом деле, это не составляет никакого труда, делается полностью онлайн в личном кабинете на официальном сайте налоговой, т.е. никуда ходить не нужно, заполняете форму по алгоритму и всё.

Автор: My invest mir

Популярнейший вопрос, который я получаю от вас, наверное, через день – а что будет, если не заплатить налог на дивиденды от иностранных компаний???

Т.е. вы купили иностранные акции на СПБ Бирже, подписали форму W-8, которая предполагает, что 10% от перечисленных дивидендов будет удержано в виде налога самой компанией-эмитентом, а вот 3% от суммы полученных дивидендов вам нужно заплатить самостоятельно по месту жительства в России.

Часто получается так, что эти 3% равны ну буквально копейкам, это небольшие суммы до 500р. И инвесторы просто не хотят заморачиваться с уплатой этого налога, потому что потратишь кучу времени, а смысла даже для самой налоговой будет не много. И поэтому люди просто игнорируют этот налог, а потом задают вопросы блогерам по инвестициям, чем это чревато?😂

👇Отвечаю…

На самом деле, ничего страшного не произойдёт. Если обратиться к законодательству, то там написано следующее:

📖Статья 119 НК РФ: «…если у вас есть налог к уплате, но вы не подали декларацию, то грозит штраф в размере 5% от суммы налога за каждый месяц просрочки (начиная с 1 мая), но не более 30% от общей суммы».

Другими словами, если вы получили дивиденды от иностранных эмитентов в размере, например, 5$, в рублях это 366р. С этой суммы дивидендов иностранный эмитент уже удержал 10%, т.е. 366р. – 36,6р. = 329,4р. – эту сумму вы получили на брокерский счёт.

И теперь с этой суммы 329,4р. Вам нужно заплатить ещё 3%,.т.е. сумма налога равна 9,88р.! 9,88р., Карл!

Если вы не заплатите налоговой эти 9,88р., то на вас наложат штраф в размере 0,49р. Каждый месяц, пока не накопится максимальный штраф 30% от 9,88р., т.е. 2,96р.

Здесь важное дополнение. Штраф может быть наложен только в том случае, если налоговая инспекция ОБНАРУЖИЛА неуплату налога. Если не обнаружила – то штрафа не будет, время пройдёт, начнётся новый налоговый период и всё обнулится. В ПОДАВЛЯЮЩЕМ БОЛЬШИНСТВЕ случаев налоговая НЕ ОБНАРУЖИВАЕТ не уплаченные налоги, потому что в этом же подавляющем большинстве эти налоги копеечные.

Понимаете? Собственно, по сути не будет Н И Ч Е Г О!

При какой сумме налоговая к вам всё-таки начнёт придираться? Это будет в том случае, если вы не доплатите налог в размере от 900 000р. (чтобы возник такой налог, нужно получить дивиденды от иностранных компаний в размере 30 000 000р.). И только в этом случае к инвестору может быть применена ответственность в соответствии со статьёй 198 УК РФ (Уклонение от уплаты налогов и (или) сборов с физического лица).

Так что расслабьтесь, даже если не заплатить эти 3% с иностранных дивидендов, то вам ничего не будет!

✅Но всё же, если вы честный налогоплательщик и хотите заплатить причитающиеся налоги (пусть и копеечные), то на самом деле, это не составляет никакого труда, делается полностью онлайн в личном кабинете на официальном сайте налоговой, т.е. никуда ходить не нужно, заполняете форму по алгоритму и всё.

Какие ВДО не надо покупать!? 7 фактов о дефолтах!

Автор: Алексей Степанович Галицкий

Два года назад, когда я только начинал инвестировать в высокодоходные облигации и когда боялся дефолтов, как чёрта с ладаном, я старался найти решения, с помощью которых можно было бы избежать дефолта. Это потом я уже понял, что дефолт неизбежная часть инвестиций, но то, что мне удалось обнаружить в ходе анализа обанкротившихся эмитентов, позволило выявлять потенциально опасные бумаги по их названию.

В этой статье я хочу поделится с вами наблюдениями и результатами анализа компаний, которые были представлены на рынке ВДО, и которые успешно дефолтнули в период с 2008 года по сегодняшний день.

Все данные были мной взяты с сайта rusbonds.ru и сведены в отдельную Excel таблицу для последующей обработки. Входе проведённого анализа ВДО, мне удалось установить ряд интересных фактов и закономерностей.

Факт 1

Общее количество обанкротившихся организаций за последних 14 лет — 136 (рис.1), или 9,7 на каждый год в среднем.

Факт 2

Максимальное количество дефолтов — 32, пришлось на 2009 год. Это и понятно, так как 2008 год — кризисный. Второй пик дефолтов — 17, пришёлся на 2017 год. Я не знаю, что предшествовало росту дефолтов. (рис.2)

Факт 3

Количество обанкротившихся контор с рейтингом — 29 (рис.1) или 21,32% от общего числа всех дефолтов. То есть в 5 раз меньше, чем контор без рейтинга.

❗️ Мнение эксперта: если проводить анализ финансового состояния предприятия и принимать решение о покупке бондов на его основе, то можно сильно облегчить себе жизнь избежав части дефолтов.

Факт 4

47% дефолтов можно предвидеть по названию облигаций и/или предприятия их выпустившее. 64 конторы из 136, это конторы связанные с финансами. Как правило либо в названии конторы или облигации есть такие слова как:

❗️ Фин, Банк, Инвест, Капитал, Кредит

Факт 5

132 дефолтные облигации или 97,06%❗️ от всего числа дефолтов, это облигации, в названии которых присутствует литеры «боб» или «об».

📌 Я перерыл весь Интернет и не нашёл внятного объяснения, что означают эти литеры. Но для себя сделал вывод, что данные облигации регистрируются по упрощённой схеме, то есть требуют меньше документов от конторы, чем при регистрации облигаций без этих литер.

Факт 6

Если помимо литер «об» или «боб» в названии присутствует финансовая терминология (см. Факт 4), то вероятность дефолта увеличивается.

пример в порядке возрастания дефолта:

☝🏻Банк

☝🏻Банк-боб

☝🏻ИнвестБанк-боб

☝🏻ИнвестКредитБанк-боб

Факт 7

Количество дефолтов увеличивается и уменьшается по синусоиде с периодом в 10 лет (рис.2)

Автор: Алексей Степанович Галицкий

Два года назад, когда я только начинал инвестировать в высокодоходные облигации и когда боялся дефолтов, как чёрта с ладаном, я старался найти решения, с помощью которых можно было бы избежать дефолта. Это потом я уже понял, что дефолт неизбежная часть инвестиций, но то, что мне удалось обнаружить в ходе анализа обанкротившихся эмитентов, позволило выявлять потенциально опасные бумаги по их названию.

В этой статье я хочу поделится с вами наблюдениями и результатами анализа компаний, которые были представлены на рынке ВДО, и которые успешно дефолтнули в период с 2008 года по сегодняшний день.

Все данные были мной взяты с сайта rusbonds.ru и сведены в отдельную Excel таблицу для последующей обработки. Входе проведённого анализа ВДО, мне удалось установить ряд интересных фактов и закономерностей.

Факт 1

Общее количество обанкротившихся организаций за последних 14 лет — 136 (рис.1), или 9,7 на каждый год в среднем.

Факт 2

Максимальное количество дефолтов — 32, пришлось на 2009 год. Это и понятно, так как 2008 год — кризисный. Второй пик дефолтов — 17, пришёлся на 2017 год. Я не знаю, что предшествовало росту дефолтов. (рис.2)

Факт 3

Количество обанкротившихся контор с рейтингом — 29 (рис.1) или 21,32% от общего числа всех дефолтов. То есть в 5 раз меньше, чем контор без рейтинга.

❗️ Мнение эксперта: если проводить анализ финансового состояния предприятия и принимать решение о покупке бондов на его основе, то можно сильно облегчить себе жизнь избежав части дефолтов.

Факт 4

47% дефолтов можно предвидеть по названию облигаций и/или предприятия их выпустившее. 64 конторы из 136, это конторы связанные с финансами. Как правило либо в названии конторы или облигации есть такие слова как:

❗️ Фин, Банк, Инвест, Капитал, Кредит

Факт 5

132 дефолтные облигации или 97,06%❗️ от всего числа дефолтов, это облигации, в названии которых присутствует литеры «боб» или «об».

📌 Я перерыл весь Интернет и не нашёл внятного объяснения, что означают эти литеры. Но для себя сделал вывод, что данные облигации регистрируются по упрощённой схеме, то есть требуют меньше документов от конторы, чем при регистрации облигаций без этих литер.

Факт 6

Если помимо литер «об» или «боб» в названии присутствует финансовая терминология (см. Факт 4), то вероятность дефолта увеличивается.

пример в порядке возрастания дефолта:

☝🏻Банк

☝🏻Банк-боб

☝🏻ИнвестБанк-боб

☝🏻ИнвестКредитБанк-боб

Факт 7

Количество дефолтов увеличивается и уменьшается по синусоиде с периодом в 10 лет (рис.2)

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Рубль укрепляется на ставках. Спекулянты поддержали российскую валюту

👉ЦБ озеленяет проспекты. Регулятор стимулирует выпуск ESG-облигаций

👉Строительство жилья в России за 10 месяцев увеличилось в 1,6 раза

👉Бремя суток: крупным сетям хотят запретить работать по ночам и в выходные

👉Новые водные: гидроэнергетиков предложили освободить от части налогов

👉Эмитентам не придется в обязательном порядке гасить досрочно «зеленые» бонды в случае нецелевого использования средств

👉Ценоперерабатывающий завод. Контракт на создание ГПЗ в Усть-Луге дешевеет и дешевеет

👉«Яндекс» украсит видео. Компания приобрела видеоредактор Hypee

👉Основатель ПИК — РБК: «Вроде маржа большая, а выходит убыток»

👉Основатель группы ПИК проведет IPO своей новой компании

👉Segezha займет ₽27 млрд у банков на лесопромышленный проект в Карелии

https://smart-lab.ru/blog/news/702135.php

#gazp #yndx #sgzh #pikk

👉Рубль укрепляется на ставках. Спекулянты поддержали российскую валюту

👉ЦБ озеленяет проспекты. Регулятор стимулирует выпуск ESG-облигаций

👉Строительство жилья в России за 10 месяцев увеличилось в 1,6 раза

👉Бремя суток: крупным сетям хотят запретить работать по ночам и в выходные

👉Новые водные: гидроэнергетиков предложили освободить от части налогов

👉Эмитентам не придется в обязательном порядке гасить досрочно «зеленые» бонды в случае нецелевого использования средств

👉Ценоперерабатывающий завод. Контракт на создание ГПЗ в Усть-Луге дешевеет и дешевеет

👉«Яндекс» украсит видео. Компания приобрела видеоредактор Hypee

👉Основатель ПИК — РБК: «Вроде маржа большая, а выходит убыток»

👉Основатель группы ПИК проведет IPO своей новой компании

👉Segezha займет ₽27 млрд у банков на лесопромышленный проект в Карелии

https://smart-lab.ru/blog/news/702135.php

#gazp #yndx #sgzh #pikk

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Рубль укрепляется на с та вках. Спекулянты поддержали российскую валюту Курс доллара на российском рынке впервые за 11 месяцев

Российский Фондовый Рынок - нечего купить

Автор: Сэр Лонг

Есть немного лишних денег.

Вклад в ВТБ и дивы пришли.

И ещё летом придут.

Хочу купить.

А нет ничего хорошего.

Либо дорого, либо финансовые показатели плохие.

Что, в общем-то почти одно и то-же.

Раньше хоть МРСКашки недооцененные были, а теперь и их нет.

Всё дорогое.

❓Чо купить?

Автор: Сэр Лонг

Есть немного лишних денег.

Вклад в ВТБ и дивы пришли.

И ещё летом придут.

Хочу купить.

А нет ничего хорошего.

Либо дорого, либо финансовые показатели плохие.

Что, в общем-то почти одно и то-же.

Раньше хоть МРСКашки недооцененные были, а теперь и их нет.

Всё дорогое.

❓Чо купить?

🚢СовкомфлОт или СовкомфлЭт?

Автор: Георгий Аведиков

После IPO цена акций компании легла во флэт в диапазоне 89-94 руб. Бизнес мы уже разбирали, сегодня поговорим о перспективах компании и текущей ситуации.

Индустриальные сегменты бизнеса по итогам 1 кв. 2021 года показали рост выручки на 5,8% г/г, сюда входит транспортировка СПГ и обслуживание шельфовых проектов. Благодаря тому, что основная часть контрактов имеют долгосрочный характер, рыночная волатильность не сильно повлияла на это направление. Суммарный объем законтрактованной выручки составляет $24 млрд., на 2021 год законтрактовано более $900 млн.

Конвенциональные сегменты чувствуют себя гораздо хуже. Выручка упала на (55,4% г/г) из-за снижения объемов морских перевозок нефти и нефтепродуктов, а как следствие — снижения ставок на танкеры. Низкий спрос на перевозки после пандемии повлиял на снижение заказов новых танкеров со стороны транспортных компаний. Таким образом, списания старых судов продолжается, а новые суда не строятся, это может вызвать их дефицит в ближайшей перспективе по мере восстановления нефтяной индустрии. Данный фактор может привести к росту фрахтовых ставок в ближайший год-два.

Бизнес имеет 50% стабильных доходов и 50% доходов, которые сильно зависят от рыночной конъюнктуры. Неплохая диверсификация, правда, 2020 год сильно подкосил доходы от нефтянки. Мы же смогли проверить бизнес на прочность, несмотря на снижение операционных результатов, компания по итогам года все равно показала положительную прибыль и свободный денежный поток.

📜Комментарий ген. директора ПАО «Совкомфлот» Игоря Тонковидова:

«Благодаря диверсификации бизнеса и укреплению позиций в ключевых для себя сегментах транспортировки сжиженного газа и обслуживания морской нефтегазодобычи Группа СКФ сохранила в первом квартале 2021 года высокий уровень операционной рентабельности (показатель рентабельности по EBITDA более 55%), несмотря на волатильность фрахтовых рынков. В рамках реализации стратегии СКФ-2025, Группа СКФ продолжила успешное внедрение в практику судоходства новых технологий и передовых инженерных решений. По состоянию на 31 марта 2021 года общий объем законтрактованной будущей выручки СКФ, включая долю выручки от участия в совместных предприятиях, составил 24 млрд долл. США. Объем выручки, законтрактованной на 2021 год, превысил 900 млн долл. США. Это обеспечит Группе предсказуемые денежные потоки и дальнейший рост в индустриальных сегментах с высокой добавленной стоимостью».

На дивиденды по итогам 2020 года распределили 15,8 млрд. руб, что эквивалентно 6,67 руб. на акцию или 7% ДД к текущей цене. Выплатили около 84% от чистой прибыли, в рамках див. политики обещают платить не менее 25% от ЧП по МСФО.

К минусам можно отнести достаточно высокий чистый долг, который составил 183 млрд. руб. Основная часть долга валютная, что при девальвации рубля приводит к бумажным переоценкам, которые негативно влияют не прибыль компании.

ND/EBITDA = 3,2 — выше нормы.

Только на обслуживание долга ежегодно уходит около 15 млрд. руб. С текущим денежным потоком и дивидендами быстро на гашение кредитов и облигаций не стоит рассчитывать.

Мультипликаторы:

P/E = 19

EV/EBITDA = 7

По мультипликаторам, Совкомфлот не дешевый. Рынок никак не дает интересных цен для входа, мы перед IPO считали, что более-менее справедливые уровни находятся в районе 70 руб. Относительно высокие дивиденды поддерживают котировки, общерыночная коррекция тоже все время откладывается. Остается 2 варианта, либо покупать по текущим, если актив нравится, с прицелом на 10 лет, либо ждать более интересных цен, опираясь на фундаментал. Здесь каждый решает сам, я пока сижу на 🚧 и наблюдаю., может быть зря...

Автор: Георгий Аведиков

После IPO цена акций компании легла во флэт в диапазоне 89-94 руб. Бизнес мы уже разбирали, сегодня поговорим о перспективах компании и текущей ситуации.

Индустриальные сегменты бизнеса по итогам 1 кв. 2021 года показали рост выручки на 5,8% г/г, сюда входит транспортировка СПГ и обслуживание шельфовых проектов. Благодаря тому, что основная часть контрактов имеют долгосрочный характер, рыночная волатильность не сильно повлияла на это направление. Суммарный объем законтрактованной выручки составляет $24 млрд., на 2021 год законтрактовано более $900 млн.

Конвенциональные сегменты чувствуют себя гораздо хуже. Выручка упала на (55,4% г/г) из-за снижения объемов морских перевозок нефти и нефтепродуктов, а как следствие — снижения ставок на танкеры. Низкий спрос на перевозки после пандемии повлиял на снижение заказов новых танкеров со стороны транспортных компаний. Таким образом, списания старых судов продолжается, а новые суда не строятся, это может вызвать их дефицит в ближайшей перспективе по мере восстановления нефтяной индустрии. Данный фактор может привести к росту фрахтовых ставок в ближайший год-два.

Бизнес имеет 50% стабильных доходов и 50% доходов, которые сильно зависят от рыночной конъюнктуры. Неплохая диверсификация, правда, 2020 год сильно подкосил доходы от нефтянки. Мы же смогли проверить бизнес на прочность, несмотря на снижение операционных результатов, компания по итогам года все равно показала положительную прибыль и свободный денежный поток.

📜Комментарий ген. директора ПАО «Совкомфлот» Игоря Тонковидова:

«Благодаря диверсификации бизнеса и укреплению позиций в ключевых для себя сегментах транспортировки сжиженного газа и обслуживания морской нефтегазодобычи Группа СКФ сохранила в первом квартале 2021 года высокий уровень операционной рентабельности (показатель рентабельности по EBITDA более 55%), несмотря на волатильность фрахтовых рынков. В рамках реализации стратегии СКФ-2025, Группа СКФ продолжила успешное внедрение в практику судоходства новых технологий и передовых инженерных решений. По состоянию на 31 марта 2021 года общий объем законтрактованной будущей выручки СКФ, включая долю выручки от участия в совместных предприятиях, составил 24 млрд долл. США. Объем выручки, законтрактованной на 2021 год, превысил 900 млн долл. США. Это обеспечит Группе предсказуемые денежные потоки и дальнейший рост в индустриальных сегментах с высокой добавленной стоимостью».

На дивиденды по итогам 2020 года распределили 15,8 млрд. руб, что эквивалентно 6,67 руб. на акцию или 7% ДД к текущей цене. Выплатили около 84% от чистой прибыли, в рамках див. политики обещают платить не менее 25% от ЧП по МСФО.

К минусам можно отнести достаточно высокий чистый долг, который составил 183 млрд. руб. Основная часть долга валютная, что при девальвации рубля приводит к бумажным переоценкам, которые негативно влияют не прибыль компании.

ND/EBITDA = 3,2 — выше нормы.

Только на обслуживание долга ежегодно уходит около 15 млрд. руб. С текущим денежным потоком и дивидендами быстро на гашение кредитов и облигаций не стоит рассчитывать.

Мультипликаторы:

P/E = 19

EV/EBITDA = 7

По мультипликаторам, Совкомфлот не дешевый. Рынок никак не дает интересных цен для входа, мы перед IPO считали, что более-менее справедливые уровни находятся в районе 70 руб. Относительно высокие дивиденды поддерживают котировки, общерыночная коррекция тоже все время откладывается. Остается 2 варианта, либо покупать по текущим, если актив нравится, с прицелом на 10 лет, либо ждать более интересных цен, опираясь на фундаментал. Здесь каждый решает сам, я пока сижу на 🚧 и наблюдаю., может быть зря...

{kind=link}

⭐️ Американские эмитенты: компания Evercore

Автор: Воронов Дмитрий

Хочу поделиться своей новой инвестиционной идеей.

Компания Evercore (EVR) является одной из ведущих консалтинговых компаний в сфере инвестиционно-банковского бизнеса (включая структурирование сделок слияния и поглощения), а также управления инвестициями и активами. Компания была основана в 1995 г. (до 2017 г. была известна как Evercore Partners).

Востребованность инвестиционных услуг компании обусловила отличную динамику её финансовых результатов. За последние пять лет (с 2016 по 2020 гг.) годовая выручка компании увеличилась с 1 456 до 2 284 млн. USD (на 57%), чистая прибыль возросла со 108 до 351 млн. USD (в 3,3 раза), а котировки её акций выросли с 50 до 110 USD (в 2,2 раза).

📊 Финансовые результаты компании за 1 квартал 2020 г. также впечатляют: рентабельность продаж возросла до 25%, прирост выручки к АППГ составил 53%, а коэффициент текущей ликвидности превысил 3,5х (более подробно с финансовыми показателями можно ознакомиться здесь).

Динамика показателей конкурентоспособности компании представлена тут

👍Текущий конкурентный статус Evercore может быть оценен как высокий (K = 1,548). При этом источники конкурентоспособности хорошо сбалансированы, в силу чего конкурентный статус компании является устойчивым.

Следует отметить значительный рост динамики продаж (KI) и операционной эффективности (KR), который произошёл в 4 квартале 2020 г. и продолжился в 1 квартале 2021 г.

🚀 Улучшение ключевых финансовых индикаторов Evercore нашло отражение в росте котировок акций эмитента, которые уверенно опережают динамику индекса S&P 500.

Капитализация компании на данный момент составляет 6 млрд. USD. Акции эмитента доступны к покупке на Санкт-Петербургской бирже. Мультипликатор P/E по текущим котировкам равен 13х. Дивидендная доходность составляет 2,0% годовых.

Причиной значительного роста показателей Evercore стал выход из пандемии, оживление делового климата в США, а также рост доходности финансовых рынков, произошедший в 2020 г.

К сожалению, компания не даёт финансового прогноза на 2021 г. Впрочем, рост доходности гособлигаций и повышение процентных ставок позволяют предположить дальнейший рост ключевых индикаторов конкурентоспособности Evercore в перспективе.

Автор: Воронов Дмитрий

Хочу поделиться своей новой инвестиционной идеей.

Компания Evercore (EVR) является одной из ведущих консалтинговых компаний в сфере инвестиционно-банковского бизнеса (включая структурирование сделок слияния и поглощения), а также управления инвестициями и активами. Компания была основана в 1995 г. (до 2017 г. была известна как Evercore Partners).

Востребованность инвестиционных услуг компании обусловила отличную динамику её финансовых результатов. За последние пять лет (с 2016 по 2020 гг.) годовая выручка компании увеличилась с 1 456 до 2 284 млн. USD (на 57%), чистая прибыль возросла со 108 до 351 млн. USD (в 3,3 раза), а котировки её акций выросли с 50 до 110 USD (в 2,2 раза).

📊 Финансовые результаты компании за 1 квартал 2020 г. также впечатляют: рентабельность продаж возросла до 25%, прирост выручки к АППГ составил 53%, а коэффициент текущей ликвидности превысил 3,5х (более подробно с финансовыми показателями можно ознакомиться здесь).

Динамика показателей конкурентоспособности компании представлена тут

👍Текущий конкурентный статус Evercore может быть оценен как высокий (K = 1,548). При этом источники конкурентоспособности хорошо сбалансированы, в силу чего конкурентный статус компании является устойчивым.

Следует отметить значительный рост динамики продаж (KI) и операционной эффективности (KR), который произошёл в 4 квартале 2020 г. и продолжился в 1 квартале 2021 г.

🚀 Улучшение ключевых финансовых индикаторов Evercore нашло отражение в росте котировок акций эмитента, которые уверенно опережают динамику индекса S&P 500.

Капитализация компании на данный момент составляет 6 млрд. USD. Акции эмитента доступны к покупке на Санкт-Петербургской бирже. Мультипликатор P/E по текущим котировкам равен 13х. Дивидендная доходность составляет 2,0% годовых.

Причиной значительного роста показателей Evercore стал выход из пандемии, оживление делового климата в США, а также рост доходности финансовых рынков, произошедший в 2020 г.

К сожалению, компания не даёт финансового прогноза на 2021 г. Впрочем, рост доходности гособлигаций и повышение процентных ставок позволяют предположить дальнейший рост ключевых индикаторов конкурентоспособности Evercore в перспективе.

{kind=link}

#мартынов

Что мы узнали об инвестициях через краудлендинговую платформу Jetlend?

Позавчера мы провели интервью с основателем краудлендинговой инвест-платформы JetLend Романом Хорошевым. Делюсь впечатлениями.

Изначально я был настроен скептически и с недоверием, потому что всё новое у меня априори вызывает недоверие. Но Роману удалось развеять мой скепсис.

Краудлендинг — тема новая. По сути, ты сам себе банк, можешь кредитовать юриков на выбор, но только тех, которые прошли на платформу через жесткий отбор по качеству. Идея в том, чтобы собрать заявки с множества физических лиц-инвесторов с одной стороны и свести их с заявками компаний-заемщиков с другой стороны.

✅Для физиков доходность выше чем облигации, фактически забирают себе маржу банковского кредитования при строгом контроле рисков со стороны платформы

✅Для заёмщиков, которые прошли фильтр, возможность привлечь кредитные деньги быстрее, чем у банка или через облигации

Интересно конечно, как оно пойдет в будущем. Но для простого обывателя она конечно не слишком впечатляющая. Мы прекрасно с вами знаем, что обыватель скорее отнесет все свои деньги в доходность 70% с дефолтностью 100%, чем отдаст под 15% с дефолтностью 5%. На платформе JetLend доходности очень спокойные, чуть выше облигационных, поэтому наверное, такой продукт привлечет больше внимания у тех, кто имеет опыт работы с облигациями и понимает какие ставки доходности реалистичны, а какие предлагают мошенники.

Итак, что нового/интересного я для себя узнал?

Доходность краудлендинга

👉Роман Хорошев говорит, что средневзвешенная доходность на платформе 20%

👉После дефолтов остается 15-16% годовых (такая доходность была в 2019 и 2021)

👉Даже в очень плохом 2020 доходность была 10-11%

👉Частота выплат инвестору выбирается заемщиком, обычно это 1 раз в месяц

👉Все заёмщики поделены в платформе на 3 класса (по доходности-риску)

👉В 2021 году профинансировали бизнес на 0,5 млрд, план на весь год 1,5 млрд рублей.

👉Весь рынок кредитования РФ 2 трлн рублей, потенциал роста огромный.

На сайте JetLend объясняется откуда берется такая доходность(смотрите картинку внизу поста)

Надежность JetLend

👉JetLend — №3 краудлендинг в России

👉Деятельность лицензируется и жестко контролируется ЦБ, проверки регулярные, в том числе выездные, поэтому всё чисто.

👉Основатели — серьезные ребята, выходцы из инвестбанкинга (Sber CIB и Oliver Wyman)

👉Средства инвесторов отделены от средств платформы и находятся на отдельном «номинальном» счете. Например, в случае банкротства платформы средства инвесторов никак не затрагиваются.

👉Проект развивается на деньги 4 венчурных инвесторов, раунд финансирования закрыли осенью 2020, сейчас деньги не нужны, доли в компании не продаются.

👉Со-инвестор на платформе — это МСП Банк.

Читайте продолжение поста тут: https://smart-lab.ru/blog/702286.php

Смотрите интервью целиком: https://youtu.be/42_iNylhecg

Что мы узнали об инвестициях через краудлендинговую платформу Jetlend?

Позавчера мы провели интервью с основателем краудлендинговой инвест-платформы JetLend Романом Хорошевым. Делюсь впечатлениями.

Изначально я был настроен скептически и с недоверием, потому что всё новое у меня априори вызывает недоверие. Но Роману удалось развеять мой скепсис.

Краудлендинг — тема новая. По сути, ты сам себе банк, можешь кредитовать юриков на выбор, но только тех, которые прошли на платформу через жесткий отбор по качеству. Идея в том, чтобы собрать заявки с множества физических лиц-инвесторов с одной стороны и свести их с заявками компаний-заемщиков с другой стороны.

✅Для физиков доходность выше чем облигации, фактически забирают себе маржу банковского кредитования при строгом контроле рисков со стороны платформы

✅Для заёмщиков, которые прошли фильтр, возможность привлечь кредитные деньги быстрее, чем у банка или через облигации

Интересно конечно, как оно пойдет в будущем. Но для простого обывателя она конечно не слишком впечатляющая. Мы прекрасно с вами знаем, что обыватель скорее отнесет все свои деньги в доходность 70% с дефолтностью 100%, чем отдаст под 15% с дефолтностью 5%. На платформе JetLend доходности очень спокойные, чуть выше облигационных, поэтому наверное, такой продукт привлечет больше внимания у тех, кто имеет опыт работы с облигациями и понимает какие ставки доходности реалистичны, а какие предлагают мошенники.

Итак, что нового/интересного я для себя узнал?

Доходность краудлендинга

👉Роман Хорошев говорит, что средневзвешенная доходность на платформе 20%

👉После дефолтов остается 15-16% годовых (такая доходность была в 2019 и 2021)

👉Даже в очень плохом 2020 доходность была 10-11%

👉Частота выплат инвестору выбирается заемщиком, обычно это 1 раз в месяц

👉Все заёмщики поделены в платформе на 3 класса (по доходности-риску)

👉В 2021 году профинансировали бизнес на 0,5 млрд, план на весь год 1,5 млрд рублей.

👉Весь рынок кредитования РФ 2 трлн рублей, потенциал роста огромный.

На сайте JetLend объясняется откуда берется такая доходность(смотрите картинку внизу поста)

Надежность JetLend

👉JetLend — №3 краудлендинг в России

👉Деятельность лицензируется и жестко контролируется ЦБ, проверки регулярные, в том числе выездные, поэтому всё чисто.

👉Основатели — серьезные ребята, выходцы из инвестбанкинга (Sber CIB и Oliver Wyman)

👉Средства инвесторов отделены от средств платформы и находятся на отдельном «номинальном» счете. Например, в случае банкротства платформы средства инвесторов никак не затрагиваются.

👉Проект развивается на деньги 4 венчурных инвесторов, раунд финансирования закрыли осенью 2020, сейчас деньги не нужны, доли в компании не продаются.

👉Со-инвестор на платформе — это МСП Банк.

Читайте продолжение поста тут: https://smart-lab.ru/blog/702286.php

Смотрите интервью целиком: https://youtu.be/42_iNylhecg

{kind=link}

Неудобства Депозитарных расписок

Автор: Сэр Лонг

В предыдущем посте (https://smart-lab.ru/blog/702288.php) мы выяснили, какие Депозитарные расписки российских эмитентов торгуются на Мосбирже.

Теперь давайте рассмотрим их неудобства.

На мой взгляд, их два.

1 Комиссия брокера за хранение

Это фиксированная сумма в валюте, которая берётся за хранение каждой единицы.

Как правило, это 2-3 цента, или что-то около 2р.

Точнее, это не неудобство, а ваши прямые расходы.

И о них надо помнить при приобретении расписок.

Например, если расписка стоит 200₽, то 2₽ от этой цены будет уже 1%, что многовато.

Поэтому надо выбирать расписки с ценой выше 400₽, ибо 0.5% уже не такая ощутимая потеря.

2 При получении дивидендов надо самостоятельно подавать декларацию в налоговую инспекцию, ибо брокер в этом случае не является налоговым агентом

Почему не является — непонятно.

Комиссию берёт, а налог не берёт.

Автор: Сэр Лонг

В предыдущем посте (https://smart-lab.ru/blog/702288.php) мы выяснили, какие Депозитарные расписки российских эмитентов торгуются на Мосбирже.

Теперь давайте рассмотрим их неудобства.

На мой взгляд, их два.

1 Комиссия брокера за хранение

Это фиксированная сумма в валюте, которая берётся за хранение каждой единицы.

Как правило, это 2-3 цента, или что-то около 2р.

Точнее, это не неудобство, а ваши прямые расходы.

И о них надо помнить при приобретении расписок.

Например, если расписка стоит 200₽, то 2₽ от этой цены будет уже 1%, что многовато.

Поэтому надо выбирать расписки с ценой выше 400₽, ибо 0.5% уже не такая ощутимая потеря.

2 При получении дивидендов надо самостоятельно подавать декларацию в налоговую инспекцию, ибо брокер в этом случае не является налоговым агентом

Почему не является — непонятно.

Комиссию берёт, а налог не берёт.