Новости компаний — обзоры прессы перед открытием рынка

Металлургам не обломилось. Отрасль жалуется на дефицит сырья

Тарифы на прокачку снижают вверх. «Транснефть» ответила на претензии «Роснефти»

Сбербанк создал компанию для производства лекарств

В июле Рефтинская ГРЭС полностью перейдет к СГК

https://smart-lab.ru/blog/news/621966.php

#trnfp #rosn #sber #enru

Металлургам не обломилось. Отрасль жалуется на дефицит сырья

Тарифы на прокачку снижают вверх. «Транснефть» ответила на претензии «Роснефти»

Сбербанк создал компанию для производства лекарств

В июле Рефтинская ГРЭС полностью перейдет к СГК

https://smart-lab.ru/blog/news/621966.php

#trnfp #rosn #sber #enru

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Металлургам не обломилось. Отрасль жалуется на дефицит сырья Как выяснил “Ъ”, в правительстве обсуждаются меры поддержки металлургической отрасли, которая

Новости компаний — обзоры прессы перед открытием рынка

Macquarie выходит из «Энел Россия». Инвестфонд может продать свою долю в рынок

Фондовый рынок поддержали частники. Брокеры заработали на розничных клиентах

Минпромторг в этом году резко сократил господдержку экспорта

«Роснефть» тянет газ на свои заправки. Компания просит новых льгот и винит «Газпром» в отсутствии приоритетов

«Регион» попал в кольцо «Россиума». Сергей Судариков стал пайщиком владельцев МКБ

«Газпром» продаст часть своего здания на проспекте Вернадского

https://smart-lab.ru/blog/news/640536.php

#gazp #rosn #cbom #enru

Macquarie выходит из «Энел Россия». Инвестфонд может продать свою долю в рынок

Фондовый рынок поддержали частники. Брокеры заработали на розничных клиентах

Минпромторг в этом году резко сократил господдержку экспорта

«Роснефть» тянет газ на свои заправки. Компания просит новых льгот и винит «Газпром» в отсутствии приоритетов

«Регион» попал в кольцо «Россиума». Сергей Судариков стал пайщиком владельцев МКБ

«Газпром» продаст часть своего здания на проспекте Вернадского

https://smart-lab.ru/blog/news/640536.php

#gazp #rosn #cbom #enru

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Macquarie выходит из « Энел Россия ». Инвестфонд может продать свою долю в рынок Австралийский фонд Macquarie начал готовиться

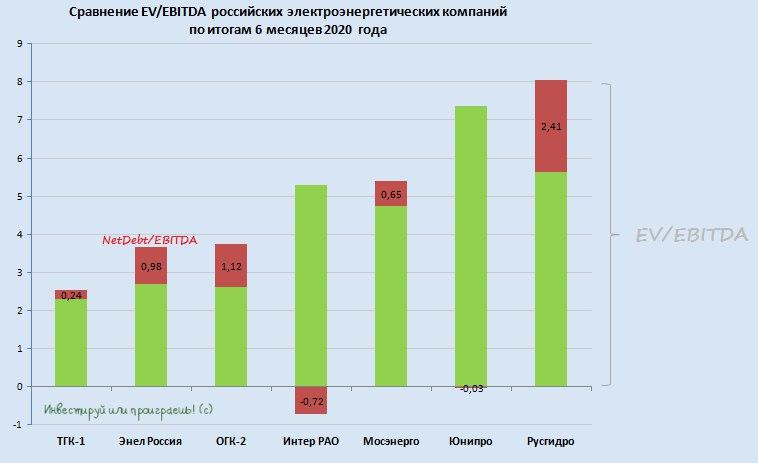

Итоги 1 полугодия в российской электрогенерации: лидеры и аутсайдеры

Автор: Юрий Козлов

1️⃣ Продолжают лидировать в нашем рейтинге акции ТГК-1 со значением мультипликатора EVEBITDA на уровне 2,5х. Однако здесь продолжаем держать в голове негативное влияние от постепенного сворачивания программы ДПМ, дальнейшего ухудшения (или, как минимум, стагнации) финансовых показателей и весьма посредственных дивидендов. Как вы помните, я с этого корабля я благополучно вышел в начале марта по весьма достойным ценникам и в преддверии коронавирусных распродаж, а вырученные от продажи денежные средства пару-тройку недель спустя оказались очень кстати.

2️⃣ На второе место вырвались бумаги Энел Россия, которые на ближайшие три года по сути являются квазиоблигациями с купоном (= дивидендом) в размере 8,5 коп. (при текущей котировке 92,5 коп). До 2022 года компания будет находиться в процессе «озеленения», строить ветрогенерацию и рассчитывать впоследствии на ДПМ-платежи. После чего Энел Россия, согласно недавним официальным заявлениям, намерена вернуться к политике выплаты дивидендов в виде процентов от чистой прибыли (как и раньше), но это случится уже после 2022 года.

3️⃣ ОГК-2 торжественно взлетела на третью строчку в нашем рейтинге, продолжая получать повышенные ДПМ-платежи и планомерно снижая долговую нагрузку, которая ещё 5-6 лет назад была пугающе высокой. Такая позитивная картина будет продолжаться вплоть до конца 2022 года, после чего пик ДПМ-платежей будет пройден, и мы, скорее всего, увидим повторение истории Мосэнерго или ТГК-1. По крайней мере, финансовые показатели практически неминуемо окажутся под давлением, а учитывая, что рынок зачастую довольно инертный и не всегда дальновидный – до конца 2022 года я планирую полностью выйти из этих бумаг.

Пункты 5-7 в блоге Юрия на смартлабе: https://smart-lab.ru/blog/646167.php

Велкам, читайте и обязательно комментируйте!

#TGKA #ENRU OGKB #HYDR #IRAO #UPRO

Автор: Юрий Козлов

1️⃣ Продолжают лидировать в нашем рейтинге акции ТГК-1 со значением мультипликатора EVEBITDA на уровне 2,5х. Однако здесь продолжаем держать в голове негативное влияние от постепенного сворачивания программы ДПМ, дальнейшего ухудшения (или, как минимум, стагнации) финансовых показателей и весьма посредственных дивидендов. Как вы помните, я с этого корабля я благополучно вышел в начале марта по весьма достойным ценникам и в преддверии коронавирусных распродаж, а вырученные от продажи денежные средства пару-тройку недель спустя оказались очень кстати.

2️⃣ На второе место вырвались бумаги Энел Россия, которые на ближайшие три года по сути являются квазиоблигациями с купоном (= дивидендом) в размере 8,5 коп. (при текущей котировке 92,5 коп). До 2022 года компания будет находиться в процессе «озеленения», строить ветрогенерацию и рассчитывать впоследствии на ДПМ-платежи. После чего Энел Россия, согласно недавним официальным заявлениям, намерена вернуться к политике выплаты дивидендов в виде процентов от чистой прибыли (как и раньше), но это случится уже после 2022 года.

3️⃣ ОГК-2 торжественно взлетела на третью строчку в нашем рейтинге, продолжая получать повышенные ДПМ-платежи и планомерно снижая долговую нагрузку, которая ещё 5-6 лет назад была пугающе высокой. Такая позитивная картина будет продолжаться вплоть до конца 2022 года, после чего пик ДПМ-платежей будет пройден, и мы, скорее всего, увидим повторение истории Мосэнерго или ТГК-1. По крайней мере, финансовые показатели практически неминуемо окажутся под давлением, а учитывая, что рынок зачастую довольно инертный и не всегда дальновидный – до конца 2022 года я планирую полностью выйти из этих бумаг.

Пункты 5-7 в блоге Юрия на смартлабе: https://smart-lab.ru/blog/646167.php

Велкам, читайте и обязательно комментируйте!

#TGKA #ENRU OGKB #HYDR #IRAO #UPRO

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

«Интер РАО» юнипрет. Компания интересуется покупкой активов Uniper и Enel

С нефтяников возьмут добавку. Бюджет заберет у отрасли почти 300 млрд рублей в год

Минпромторг поможет группе ГАЗ произвести импортозамещение компонентов двигателей

Компания Сбербанка запускает умную телеприставку с голосовым ассистентом

Глава «РуссНефти» — РБК: «Отрасль находилась на пороге беды»

В «РуссНефти» рассказали о риске потери нефтяной отрасли России

https://smart-lab.ru/blog/news/646811.php

#irao #upro #enru #rnft #sber #gaza

«Интер РАО» юнипрет. Компания интересуется покупкой активов Uniper и Enel

С нефтяников возьмут добавку. Бюджет заберет у отрасли почти 300 млрд рублей в год

Минпромторг поможет группе ГАЗ произвести импортозамещение компонентов двигателей

Компания Сбербанка запускает умную телеприставку с голосовым ассистентом

Глава «РуссНефти» — РБК: «Отрасль находилась на пороге беды»

В «РуссНефти» рассказали о риске потери нефтяной отрасли России

https://smart-lab.ru/blog/news/646811.php

#irao #upro #enru #rnft #sber #gaza

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

«Интер РАО» юнипрет. Компания интересуется покупкой активов Uniper и Enel Основными объектами интереса подконтрольного государству энергохолдинга « Интер РАО

Какие акции купить на российском рынке?

Автор: Юрий Козлов

📗 Я обещал вам написать пост со своим мнением относительно российских компаний, акции которых сейчас можно рассмотреть для покупки (НЕ из нефтегазовой отрасли) — выполняю своё обещание.

Итак, поехали:

1️⃣ Юнипро (#UPRO)

Достойный кандидат в любой инвестиционный портфель, который из спящего дивидендного птенца с ДД около 8% может превратиться в самого настоящего грозного орла с ДД порядка 12,4% (по текущим котировкам).

По сути это квазиоблигация, с возможными перспективами роста доходности. Правда, усталость от ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС изрядно накопилась, но именно благодаря этому у нас есть шанс купить акции Юнипро по таким привлекательным ценникам.

2️⃣ МТС (#MTSS)

Классическая квазиоблигация на российском фондовом рынке, владея которой можете смело рассчитывать на дивидендные выплаты в размере 29 руб. на акцию (ДД=9,3%), с периодическим повышением этой цифры и регулярными байбэками, дополнительно увеличивающими ваш акционерный капитал.

Если вы опасаетесь за дальнейшее распространение COVID-19 и допускаете сценарий с повторным локдауном в нашей стране — тогда акции МТС в этой ситуации станут прекрасным защитным активом. Можете особо не бояться.

3️⃣ Ленэнерго ап (#LSNG)

Удивительная дивидендная бумага, о которой рынок почему-то вспоминает непосредственно в преддверии дивидендного сезона, когда из всех инвест.сообществ начинают массово сыпаться радостные новости о двузначной ДД по префам компании, и все резко начинают запрыгивать в последний вагон уходящего поезда, дополнительно разгоняя бумагу.

Потом хайп спадает, в лучшем случае кто-то вспоминает о публикации квартальной бухгалтерской отчётности Ленэнерго по РСБУ, на которую ориентируется текущая див.политика). Но мы-то с вами помним, что за 1 полугодие акционеры компании уже заработали 8+ рублей, и по итогам всего 2020 года ДД вполне может оказаться двузначной. Но кому это сейчас интересно?

4️⃣ ФСК ЕЭС (#FEES)

Ну а почему бы и нет? Хотя бы, исходя из ожиданий дивидендных выплат не ниже прошлогодних (1,8 коп.) — а это по текущим котировкам почти 10% грязными.

Надеюсь, напоминать вам о стабильном финансовом положении компании не надо, также как и о заинтересованности Россетей в дивидендном потоке от самой доходной дочки.

5️⃣ Энел Россия (#ENRU)

Ещё одна квазиоблигация, которая на горизонте ближайших нескольких лет принесёт вам околодвузначную ДД, на время трансформации в «зелёную генерацию». Компания планирует выплачивать акционерам 8,5 коп. ежегодно при текущих котировках около 90 коп. за бумагу.

Завтра утром опубликую пост с анализом опубликованной в пятницу отчётности Энел Россия по МСФО за 9 мес. 2020 года, с комментариями топ-менеджмента в рамках состоявшейся телеконференции. Но уже сейчас могу вас заверить, что топ-менеджмент обещает всеми силами сдержать данное дивидендное обещание, да и для материнской Enel дивиденды — это фактически единственный способ выводить прибыль из российской дочки.

6️⃣ Сбербанк (#SBER)

По-прежнему рассчитываю и очень хочу нарастить долю акций российского банка №1 в своём портфеле (обычки или префы — решать вам, но по большому счёту не суть). Однако продолжаю терпеть и очень хочу начать агрессивные покупки преф по 180 руб. и ниже.

Возможно, имеет смысл покупать акции Сбера уже сейчас, но это уже оставляю на откуп непосредственно ваших ожиданий и собственной интуиции. Кто окажется прав, а кто виноват — традиционно рассудит только время.

Автор: Юрий Козлов

📗 Я обещал вам написать пост со своим мнением относительно российских компаний, акции которых сейчас можно рассмотреть для покупки (НЕ из нефтегазовой отрасли) — выполняю своё обещание.

Итак, поехали:

1️⃣ Юнипро (#UPRO)

Достойный кандидат в любой инвестиционный портфель, который из спящего дивидендного птенца с ДД около 8% может превратиться в самого настоящего грозного орла с ДД порядка 12,4% (по текущим котировкам).

По сути это квазиоблигация, с возможными перспективами роста доходности. Правда, усталость от ввода в эксплуатацию третьего энергоблока Берёзовской ГРЭС изрядно накопилась, но именно благодаря этому у нас есть шанс купить акции Юнипро по таким привлекательным ценникам.

2️⃣ МТС (#MTSS)

Классическая квазиоблигация на российском фондовом рынке, владея которой можете смело рассчитывать на дивидендные выплаты в размере 29 руб. на акцию (ДД=9,3%), с периодическим повышением этой цифры и регулярными байбэками, дополнительно увеличивающими ваш акционерный капитал.

Если вы опасаетесь за дальнейшее распространение COVID-19 и допускаете сценарий с повторным локдауном в нашей стране — тогда акции МТС в этой ситуации станут прекрасным защитным активом. Можете особо не бояться.

3️⃣ Ленэнерго ап (#LSNG)

Удивительная дивидендная бумага, о которой рынок почему-то вспоминает непосредственно в преддверии дивидендного сезона, когда из всех инвест.сообществ начинают массово сыпаться радостные новости о двузначной ДД по префам компании, и все резко начинают запрыгивать в последний вагон уходящего поезда, дополнительно разгоняя бумагу.

Потом хайп спадает, в лучшем случае кто-то вспоминает о публикации квартальной бухгалтерской отчётности Ленэнерго по РСБУ, на которую ориентируется текущая див.политика). Но мы-то с вами помним, что за 1 полугодие акционеры компании уже заработали 8+ рублей, и по итогам всего 2020 года ДД вполне может оказаться двузначной. Но кому это сейчас интересно?

4️⃣ ФСК ЕЭС (#FEES)

Ну а почему бы и нет? Хотя бы, исходя из ожиданий дивидендных выплат не ниже прошлогодних (1,8 коп.) — а это по текущим котировкам почти 10% грязными.

Надеюсь, напоминать вам о стабильном финансовом положении компании не надо, также как и о заинтересованности Россетей в дивидендном потоке от самой доходной дочки.

5️⃣ Энел Россия (#ENRU)

Ещё одна квазиоблигация, которая на горизонте ближайших нескольких лет принесёт вам околодвузначную ДД, на время трансформации в «зелёную генерацию». Компания планирует выплачивать акционерам 8,5 коп. ежегодно при текущих котировках около 90 коп. за бумагу.

Завтра утром опубликую пост с анализом опубликованной в пятницу отчётности Энел Россия по МСФО за 9 мес. 2020 года, с комментариями топ-менеджмента в рамках состоявшейся телеконференции. Но уже сейчас могу вас заверить, что топ-менеджмент обещает всеми силами сдержать данное дивидендное обещание, да и для материнской Enel дивиденды — это фактически единственный способ выводить прибыль из российской дочки.

6️⃣ Сбербанк (#SBER)

По-прежнему рассчитываю и очень хочу нарастить долю акций российского банка №1 в своём портфеле (обычки или префы — решать вам, но по большому счёту не суть). Однако продолжаю терпеть и очень хочу начать агрессивные покупки преф по 180 руб. и ниже.

Возможно, имеет смысл покупать акции Сбера уже сейчас, но это уже оставляю на откуп непосредственно ваших ожиданий и собственной интуиции. Кто окажется прав, а кто виноват — традиционно рассудит только время.

Новости компаний — обзоры прессы перед открытием рынка

Дозаправская господдержка. Субсидии авиакомпаниям продлили и сократили

Для металлургов настали рудные времена. Мировые цены достигли семилетнего максимума

Акции «М.Видео» продали по-семейному. «Сафмар Финансовые инвестиции» поддержал бенефициара

Ветроэлектростанции как вирусом сдуло. «Энел Россия» просит отсрочить штрафы за опоздание с вводом ВЭС

Аптечная сеть «36,6» продала дистрибуторский бизнес

Полиция не одобрила онлайн-кредиты. МВД попросило Сбербанк и ВТБ приостановить кредитование через интернет, но его не услышали

ЗПИФы быстрого обслуживания. Управляющие компании расширяют продуктовый ассортимент

«Подключенных вещей станет больше, чем людей». Гендиректор «Сбербанк-телекома» Руслан Гурджиян – о том, зачем «Сберу» MVNO-оператор и что изменится в России с появлением 5G

«Роснефть» и НОВАТЭК стали претендентами на месторождение на Гыдане

https://smart-lab.ru/blog/news/664609.php

#rosn #sber #vtbr #nvtk #aflt #aptk #enru #mvid #sfin

Дозаправская господдержка. Субсидии авиакомпаниям продлили и сократили

Для металлургов настали рудные времена. Мировые цены достигли семилетнего максимума

Акции «М.Видео» продали по-семейному. «Сафмар Финансовые инвестиции» поддержал бенефициара

Ветроэлектростанции как вирусом сдуло. «Энел Россия» просит отсрочить штрафы за опоздание с вводом ВЭС

Аптечная сеть «36,6» продала дистрибуторский бизнес

Полиция не одобрила онлайн-кредиты. МВД попросило Сбербанк и ВТБ приостановить кредитование через интернет, но его не услышали

ЗПИФы быстрого обслуживания. Управляющие компании расширяют продуктовый ассортимент

«Подключенных вещей станет больше, чем людей». Гендиректор «Сбербанк-телекома» Руслан Гурджиян – о том, зачем «Сберу» MVNO-оператор и что изменится в России с появлением 5G

«Роснефть» и НОВАТЭК стали претендентами на месторождение на Гыдане

https://smart-lab.ru/blog/news/664609.php

#rosn #sber #vtbr #nvtk #aflt #aptk #enru #mvid #sfin

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Дозаправская господдержка. Субсидии авиакомпаниям продлили и сократили Правительство продлило программу субсидирования авиакомпаний и аэропортов, потерявших пассажиров из-за коронавируса. Теперь

Новости компаний — обзоры прессы перед открытием рынка

Пришла очередь продуктов. Брокеры и банкиры обсудили в Госдуме продажи сложных финансовых инструментов

ЦБ оборвал проводки. Клиентам «дочки» Сбербанка заблокировали платежи в адрес иностранных компаний

AliExpress перестал принимать оплату через сервис Сбербанка «ЮMoney»

Украина заявила о падении транзита российского газа до минимума за 30 лет

«Газпром» возобновил переговоры с SABIC по участию в газохимическом проекте на Ямале

Сбербанк разводит «Евроцемент». Претендентом на актив может стать «Базэл»

Алмазы хорошо пошли под праздники. Продажи АЛРОСА в декабре превысили доковидный уровень

«Роснефть» поделилась активами. ННК Эдуарда Худайнатова получила «Варьеганнефтегаз»

Штрафы как ветром сдуло. «Энел Россия» удалось добиться отсрочки платежей за опоздание с вводом ВЭС

Не все то золото, что цианид. Яков Голдовский продал завод реагентов Анатолию Палию за $500 млн

Банкиры опасаются послековидных осложнений. Они просят продлить льготы по резервированию

Минфин премировал инвесторов. Спрос на ОФЗ в новом году упал

Правительство выделило еще 5 млрд рублей на льготные авиабилеты на Дальний Восток

https://smart-lab.ru/blog/news/670066.php

#sber #gazp #rosn #vtbr #aflt #alrs #enru

Пришла очередь продуктов. Брокеры и банкиры обсудили в Госдуме продажи сложных финансовых инструментов

ЦБ оборвал проводки. Клиентам «дочки» Сбербанка заблокировали платежи в адрес иностранных компаний

AliExpress перестал принимать оплату через сервис Сбербанка «ЮMoney»

Украина заявила о падении транзита российского газа до минимума за 30 лет

«Газпром» возобновил переговоры с SABIC по участию в газохимическом проекте на Ямале

Сбербанк разводит «Евроцемент». Претендентом на актив может стать «Базэл»

Алмазы хорошо пошли под праздники. Продажи АЛРОСА в декабре превысили доковидный уровень

«Роснефть» поделилась активами. ННК Эдуарда Худайнатова получила «Варьеганнефтегаз»

Штрафы как ветром сдуло. «Энел Россия» удалось добиться отсрочки платежей за опоздание с вводом ВЭС

Не все то золото, что цианид. Яков Голдовский продал завод реагентов Анатолию Палию за $500 млн

Банкиры опасаются послековидных осложнений. Они просят продлить льготы по резервированию

Минфин премировал инвесторов. Спрос на ОФЗ в новом году упал

Правительство выделило еще 5 млрд рублей на льготные авиабилеты на Дальний Восток

https://smart-lab.ru/blog/news/670066.php

#sber #gazp #rosn #vtbr #aflt #alrs #enru

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Пришла очередь продуктов. Брокеры и банкиры обсудили в Госдуме продажи сложных финансовых инструментов Участники финансового рынка на совещании в

Новости компаний — обзоры прессы перед открытием рынка

В России и золото тускнеет. Компании РФ оцениваются дешевле иностранных

Платина озолотилась. Ее цену поднимают инвесторы и промышленность

Цифровой рубль влетит в копеечку. Участники финансового рынка оценили затраты на проект

Долги — дело сложное. Высокодоходные облигации оградят от частных инвесторов

Trafigura вложила 1,5 млрд евро собственных средств в «Восток ойл»

Россия начнет выпускать «зеленый» водород. «Роснано» и «Энел Россия» рассматривают такой проект в Мурманске

Авиакомпании вновь просят помощи у правительства. Иначе банкротства неминуемы, говорят в профильной ассоциации

Сбербанк профинансирует проект «Арктик СПГ — 2» на сумму до €3 млрд

Колонки «Яндекса» в Россию не приехали. Причиной мог стать дефицит комплектующих

https://smart-lab.ru/blog/news/671708.php

#sber #rosn #yndx #gmkn #enru

В России и золото тускнеет. Компании РФ оцениваются дешевле иностранных

Платина озолотилась. Ее цену поднимают инвесторы и промышленность

Цифровой рубль влетит в копеечку. Участники финансового рынка оценили затраты на проект

Долги — дело сложное. Высокодоходные облигации оградят от частных инвесторов

Trafigura вложила 1,5 млрд евро собственных средств в «Восток ойл»

Россия начнет выпускать «зеленый» водород. «Роснано» и «Энел Россия» рассматривают такой проект в Мурманске

Авиакомпании вновь просят помощи у правительства. Иначе банкротства неминуемы, говорят в профильной ассоциации

Сбербанк профинансирует проект «Арктик СПГ — 2» на сумму до €3 млрд

Колонки «Яндекса» в Россию не приехали. Причиной мог стать дефицит комплектующих

https://smart-lab.ru/blog/news/671708.php

#sber #rosn #yndx #gmkn #enru

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

В России и золото тускнеет. Компании РФ оцениваются дешевле иностранных Российские золотодобывающие компании значительно недооценены в сравнении со своими

Новости компаний — обзоры прессы перед открытием рынка

Государство заглянет в цифровые кошельки. Законопроект о налогообложении криптовалют принят в первом чтении

Майнеры просят новых мощностей. Спрос на производство криптовалюты превзошел ожидания

Золото продавило оптимизмом. Инвесторы распродают защитные активы

Горнодобывающие компании выплатят рекордные дивиденды

Предудобренный рост. Производители калия ожидают высоких цен

Трудноизвлекаемые льготы. ХМАО и Татарстан просят снизить налоги на нефтедобычу

Total расширяет сотрудничество с «Новатэком»

X5 множит продукты. Ритейлер создает финансовую структуру

Аптеки заработали на пандемии. Сеть «36,6» увеличила выручку и прибыль

«Энел Россия» держит дивиденды по ветру. Компания ухудшила прогнозы и перенесла выплаты

Узок круг этих облигационеров. Telegram разместит бонды на $1 млрд среди избранных инвесторов

«Тинькофф» объединил все платежные сервисы в одну «Кассу»

Гостиничная сеть АФК «Система» выходит на рынок Краснодарского края

https://smart-lab.ru/blog/news/677972.php

#afks #tcs #enru #aptk #five #nvtk

Государство заглянет в цифровые кошельки. Законопроект о налогообложении криптовалют принят в первом чтении

Майнеры просят новых мощностей. Спрос на производство криптовалюты превзошел ожидания

Золото продавило оптимизмом. Инвесторы распродают защитные активы

Горнодобывающие компании выплатят рекордные дивиденды

Предудобренный рост. Производители калия ожидают высоких цен

Трудноизвлекаемые льготы. ХМАО и Татарстан просят снизить налоги на нефтедобычу

Total расширяет сотрудничество с «Новатэком»

X5 множит продукты. Ритейлер создает финансовую структуру

Аптеки заработали на пандемии. Сеть «36,6» увеличила выручку и прибыль

«Энел Россия» держит дивиденды по ветру. Компания ухудшила прогнозы и перенесла выплаты

Узок круг этих облигационеров. Telegram разместит бонды на $1 млрд среди избранных инвесторов

«Тинькофф» объединил все платежные сервисы в одну «Кассу»

Гостиничная сеть АФК «Система» выходит на рынок Краснодарского края

https://smart-lab.ru/blog/news/677972.php

#afks #tcs #enru #aptk #five #nvtk

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Государство заглянет в цифровые кошельки. Законопроект о налогообложении криптовалют принят в первом чтении Госдума приняла в первом чтении законопроект

#ENRU

Энел Россия: вас ки-ну-ли!

Автор: Козлов Юрий

🙈 Одно из главных разочарований среды – это Энел Россия, а именно — неожиданное для многих (в том числе и для меня) переименование Стратегии 2020-2022 в Стратегию 2021-2023.

Причём, ладно бы если речь шла только о переносе сроков «озеленения» бизнеса на год вправо – в этот сценарий можно было поверить, понять и простить. Но когда в течение всего года упорно и настойчиво официальные лица компании подтверждают намерение платить акционерам Энел Россия ежегодно 8,5 коп. на акцию в виде дивидендов, а потом в одночасье отказываются от этих обещаний – это выглядит, мягко говоря, весьма странно. И это доблестный топ-менеджмент фактически иностранной компании, с лучшими практиками корпоративного управления!

Нет, дивиденды как бы не отменили – их как будто перенесли на два года из-за негативного влияния пандемии коронавируса, пообещав при этом в следующем году вернуться к озвученной ранее дивидендной практике (8,5 коп. на акцию), а уже по итогам 2022 года нарастить выплаты до 14,7 коп. на бумагу, когда новые проекты возобновляемой энергетики увеличат свой вклад в прибыль компании. Но если тебя обманули один раз, стоит ли верить новым обещаниям? Я вот не уверен.

Рисков для дивидендов 2022 года компания пока не видит, несмотря на сохранение высокой заболеваемости в стране, заявили топ-менеджеры. Но тогда почему о дивидендных рисках 2021 года стало известно только сегодня? Ну это какое-то шулерство, господа! «Репутация зарабатывается годами, а теряется за один день» — это классическое высказывание чётко подходит под данную ситуацию в отношении Энел Россия (и Enel туда же).

Фантазии компании на тему «продолжения работ по оптимизации затрат», «активной цифровизации», «увеличения эффективности процесса управления» из презентации я даже не хочу обсуждать – в отсутствии дивидендов за 2020 год голодным акционерам теперь нечего кушать целый год, а они красивыми словесными оборотами кормят. Не интересно. Скажу лишь коротко, что по сравнению со старыми оценками все финансовые показатели на ближайшие годы были пересмотрены вниз. Что, впрочем, неудивительно.

Энел Россия: вас ки-ну-ли!

Автор: Козлов Юрий

🙈 Одно из главных разочарований среды – это Энел Россия, а именно — неожиданное для многих (в том числе и для меня) переименование Стратегии 2020-2022 в Стратегию 2021-2023.

Причём, ладно бы если речь шла только о переносе сроков «озеленения» бизнеса на год вправо – в этот сценарий можно было поверить, понять и простить. Но когда в течение всего года упорно и настойчиво официальные лица компании подтверждают намерение платить акционерам Энел Россия ежегодно 8,5 коп. на акцию в виде дивидендов, а потом в одночасье отказываются от этих обещаний – это выглядит, мягко говоря, весьма странно. И это доблестный топ-менеджмент фактически иностранной компании, с лучшими практиками корпоративного управления!

Нет, дивиденды как бы не отменили – их как будто перенесли на два года из-за негативного влияния пандемии коронавируса, пообещав при этом в следующем году вернуться к озвученной ранее дивидендной практике (8,5 коп. на акцию), а уже по итогам 2022 года нарастить выплаты до 14,7 коп. на бумагу, когда новые проекты возобновляемой энергетики увеличат свой вклад в прибыль компании. Но если тебя обманули один раз, стоит ли верить новым обещаниям? Я вот не уверен.

Рисков для дивидендов 2022 года компания пока не видит, несмотря на сохранение высокой заболеваемости в стране, заявили топ-менеджеры. Но тогда почему о дивидендных рисках 2021 года стало известно только сегодня? Ну это какое-то шулерство, господа! «Репутация зарабатывается годами, а теряется за один день» — это классическое высказывание чётко подходит под данную ситуацию в отношении Энел Россия (и Enel туда же).

Фантазии компании на тему «продолжения работ по оптимизации затрат», «активной цифровизации», «увеличения эффективности процесса управления» из презентации я даже не хочу обсуждать – в отсутствии дивидендов за 2020 год голодным акционерам теперь нечего кушать целый год, а они красивыми словесными оборотами кормят. Не интересно. Скажу лишь коротко, что по сравнению со старыми оценками все финансовые показатели на ближайшие годы были пересмотрены вниз. Что, впрочем, неудивительно.

Новости компаний — обзоры прессы перед открытием рынка

👉Золото заразительно. Котировки растут на опасениях развития пандемии

👉Головная компания Тинькофф Банка выкупит свои бумаги на $45 млн

👉Рынок оценил перспективы запрета поставок бензина за рубеж

👉МТС даст представление о концертах. Оператор инвестирует в региональную сеть залов

👉У «Энел Россия» плохо снижаются штрафы за срыв запуска ВЭС

👉Греф рассказал о решении «сложных проблем» с Mail.ru Group

👉Герман Греф — РБК: «Государство легко расправится с любой экосистемой»

https://smart-lab.ru/blog/news/691700.php

#mail #sber #enru #mtss #tcs

👉Золото заразительно. Котировки растут на опасениях развития пандемии

👉Головная компания Тинькофф Банка выкупит свои бумаги на $45 млн

👉Рынок оценил перспективы запрета поставок бензина за рубеж

👉МТС даст представление о концертах. Оператор инвестирует в региональную сеть залов

👉У «Энел Россия» плохо снижаются штрафы за срыв запуска ВЭС

👉Греф рассказал о решении «сложных проблем» с Mail.ru Group

👉Герман Греф — РБК: «Государство легко расправится с любой экосистемой»

https://smart-lab.ru/blog/news/691700.php

#mail #sber #enru #mtss #tcs

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Золото заразительно. Котировки растут на опасениях развития пандемии Котировки золота после двухмесячного перерыва приблизились к уровню $1800 за унцию.

Новости компаний — обзоры прессы перед открытием рынка

👉Когда нас в бой ведет товарищ стали. К цене металлопродукции для госпроектов подошли формульно

👉ОАО РЖД взгрузнулось. Майская погрузка оказалась рекордной

👉Банки удлинили долги. На рынке облигаций разместились финансисты

👉Убыток — дело добровольное. НПФ поделятся минусом с клиентами по НПО

👉Чемезов заявил о плане вытеснить Австралию с китайского рынка угля

👉Чемезов заявил о риске санкций на поставки отделочных материалов МС-21

👉«Амбиции в развитии ВИЭ в России невелики». Гендиректор «Энел Россия» Стефан Звегинцов объясняет, почему компания не боится рисковать, переходя на зеленую энергию

👉«Яндекс» запустил в Москве и области сервис по долгосрочной аренде квартир

https://smart-lab.ru/blog/news/700253.php

#yndx #enru #unac

👉Когда нас в бой ведет товарищ стали. К цене металлопродукции для госпроектов подошли формульно

👉ОАО РЖД взгрузнулось. Майская погрузка оказалась рекордной

👉Банки удлинили долги. На рынке облигаций разместились финансисты

👉Убыток — дело добровольное. НПФ поделятся минусом с клиентами по НПО

👉Чемезов заявил о плане вытеснить Австралию с китайского рынка угля

👉Чемезов заявил о риске санкций на поставки отделочных материалов МС-21

👉«Амбиции в развитии ВИЭ в России невелики». Гендиректор «Энел Россия» Стефан Звегинцов объясняет, почему компания не боится рисковать, переходя на зеленую энергию

👉«Яндекс» запустил в Москве и области сервис по долгосрочной аренде квартир

https://smart-lab.ru/blog/news/700253.php

#yndx #enru #unac

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Когда нас в бой ведет товарищ стали. К цене металлопродукции для госпроектов подошли формульно Под давлением угроз первого вице-премьера

Новости компаний — обзоры прессы перед открытием рынка

👉Частные инвесторы поддержали российский рынок

👉«Недружественную» валюту убрали из ФНБ. Минфин перевел доллары в юани, евро и золото

👉Металлурги попали в вилку. Сырье для них дорожает на фоне введения экспортных пошлин

👉Enel хочет построить четвертый ветропарк в России

👉«Сбермаркет» может закрыть одну из крупнейших сделок на рынке коворкингов

👉«Делимобиль» фургонит в регионы. Каршеринг вводит грузовые тарифы

https://smart-lab.ru/blog/news/707008.php

#sber #enru

👉Частные инвесторы поддержали российский рынок

👉«Недружественную» валюту убрали из ФНБ. Минфин перевел доллары в юани, евро и золото

👉Металлурги попали в вилку. Сырье для них дорожает на фоне введения экспортных пошлин

👉Enel хочет построить четвертый ветропарк в России

👉«Сбермаркет» может закрыть одну из крупнейших сделок на рынке коворкингов

👉«Делимобиль» фургонит в регионы. Каршеринг вводит грузовые тарифы

https://smart-lab.ru/blog/news/707008.php

#sber #enru

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Частные инвесторы поддержали российский рынок Индекс Московской биржи обновил исторический максимум, преодолев отметку в 3900 пунктов. Основным драйвером для

#ENRU

Хотите квазиоблигацию под 14% годовых?

Автор: Козлов Юрий

💰 Интересной дивидендной историей становится Энел Россия.

Сначала несколько дней назад глава компании Стефан Звегинцов заверил, что дивидендные выплаты за 2021 год всё-таки планируются на том самом уровне 3 млрд руб. (8,5 коп. на бумагу), что потенциально сулитДД около 10%.

Правда, эти обещания мы слышали и на протяжении всего прошлого года, а в итоге акционеров Энел Россия по факту кинули с выплатами за 2020 год, сдвинув их на два года вправо.

А раз так, то за 2022 год мы будем вправе рассчитывать уже на совокупные выплаты в размере 5,3 млрд рублей (15 коп. на бумагу), что потенциально ориентирует нас на ДД=17,8%.

🧮 ИТОГО: купив сегодня акции Энел Россия, в течение ближайших двух лет с высокой вероятностью вы получите совокупную доходность на уровне 28%, т.е. в среднем по 14% в год. Неплохо, неправда ли?

🤵♀️ Ну а чтобы мои ожидания звучали ещё более убедительно, спешу поделиться с вами сегодняшним комментарием финансового директора компании Юлии Матюшовой, которая отвечая на вопрос об ожиданиях по чистой прибыли и EBITDA по текущему году ответила буквально следующее:

«Мы пока не меняли свои прогнозы… в целом год достаточно хороший с точки зрения спроса, цен на электроэнергию в наших регионах. Прогноз мы не меняем, устойчиво идём к нашим годовым целям».

https://smart-lab.ru/blog/725555.php

Хотите квазиоблигацию под 14% годовых?

Автор: Козлов Юрий

💰 Интересной дивидендной историей становится Энел Россия.

Сначала несколько дней назад глава компании Стефан Звегинцов заверил, что дивидендные выплаты за 2021 год всё-таки планируются на том самом уровне 3 млрд руб. (8,5 коп. на бумагу), что потенциально сулитДД около 10%.

Правда, эти обещания мы слышали и на протяжении всего прошлого года, а в итоге акционеров Энел Россия по факту кинули с выплатами за 2020 год, сдвинув их на два года вправо.

А раз так, то за 2022 год мы будем вправе рассчитывать уже на совокупные выплаты в размере 5,3 млрд рублей (15 коп. на бумагу), что потенциально ориентирует нас на ДД=17,8%.

🧮 ИТОГО: купив сегодня акции Энел Россия, в течение ближайших двух лет с высокой вероятностью вы получите совокупную доходность на уровне 28%, т.е. в среднем по 14% в год. Неплохо, неправда ли?

🤵♀️ Ну а чтобы мои ожидания звучали ещё более убедительно, спешу поделиться с вами сегодняшним комментарием финансового директора компании Юлии Матюшовой, которая отвечая на вопрос об ожиданиях по чистой прибыли и EBITDA по текущему году ответила буквально следующее:

«Мы пока не меняли свои прогнозы… в целом год достаточно хороший с точки зрения спроса, цен на электроэнергию в наших регионах. Прогноз мы не меняем, устойчиво идём к нашим годовым целям».

https://smart-lab.ru/blog/725555.php

{kind=link}

Обзор прессы: ВТБ, MRG, Enel, Соллерс, уголь — 26/10/21

👉Североамериканский уголь захватил Китай. США опередили Россию по поставкам на этот рынок

👉Глава «Соллерс Форд» Адиль Ширинов об электрическом Transit и причинах роста рынка

👉«Кризисы всегда объясняются задним числом». Глава Enel Франческо Стараче о ценах на газ, зеленой генерации и плате за выбросы

👉Акционеры MRG высоко оценили группу перед IPO

👉ВТБ сокращает спонсорство по участию сторонних игроков в платежных системах

👉Цены на удобрения в России могут зафиксировать до мая

https://smart-lab.ru/blog/news/733787.php

#svav #enru #vtbr

👉Североамериканский уголь захватил Китай. США опередили Россию по поставкам на этот рынок

👉Глава «Соллерс Форд» Адиль Ширинов об электрическом Transit и причинах роста рынка

👉«Кризисы всегда объясняются задним числом». Глава Enel Франческо Стараче о ценах на газ, зеленой генерации и плате за выбросы

👉Акционеры MRG высоко оценили группу перед IPO

👉ВТБ сокращает спонсорство по участию сторонних игроков в платежных системах

👉Цены на удобрения в России могут зафиксировать до мая

https://smart-lab.ru/blog/news/733787.php

#svav #enru #vtbr

smart-lab.ru

Обзор прессы: ВТБ, MRG, Enel, Соллерс, уголь — 26/10/21

Североамериканский уголь захватил Китай. США опередили Россию по поставкам на этот рынок Североамериканские угольщики в сентябре обогнали российских по

Обзор прессы: Русагро, КАМАЗ, ЭНЕЛ РОССИЯ — 17/12/21

👉Сенаторы хотят обязать зарубежные IT-компании платить налоги в России

👉Минэнерго готовит субсидию для выпуска пропилена

👉«Энел Россия» не построила Кольскую ВЭС вовремя по транспортным причинам

👉Водородный автобус КамАЗа появится в Москве к концу 2022 года

👉КамАЗ ждет роста продаж в 2022 году на фоне проблем конкурентов

👉Гендиректор «Русагро» Максим Басов рассказывает, как холдинг пережил регулирование цен, и делает оптимистичные прогнозы

👉В «Магните» и «Пятерочке» появятся выделенные зоны для фермеров

https://smart-lab.ru/blog/news/749284.php

#mgnt #five #agro #kmaz #enru #lkoh #sibn

👉Сенаторы хотят обязать зарубежные IT-компании платить налоги в России

👉Минэнерго готовит субсидию для выпуска пропилена

👉«Энел Россия» не построила Кольскую ВЭС вовремя по транспортным причинам

👉Водородный автобус КамАЗа появится в Москве к концу 2022 года

👉КамАЗ ждет роста продаж в 2022 году на фоне проблем конкурентов

👉Гендиректор «Русагро» Максим Басов рассказывает, как холдинг пережил регулирование цен, и делает оптимистичные прогнозы

👉В «Магните» и «Пятерочке» появятся выделенные зоны для фермеров

https://smart-lab.ru/blog/news/749284.php

#mgnt #five #agro #kmaz #enru #lkoh #sibn

smart-lab.ru

Обзор прессы: Русагро, КАМАЗ, ЭНЕЛ РОССИЯ — 17/12/21

Сенаторы хотят обязать зарубежные IT-компании платить налоги в России Комиссия Совета федерации по информационной политике и взаимодействию со СМИ

Обзор прессы: Сбербанк, Газпром, КАМАЗ, металлурги, Энел Россия — 17/06/22

👉Канада ведет переговоры с Германией по оборудованию для «Северного потока»

👉Enel уходит с дисконтом. Компания продает российские активы ЛУКОЙЛу и Газпромбанку за €137 млн

👉«Газпром» не переживает из-за снижения продаж в ЕС

👉На ПМЭФ обсуждают возвращение к бюджетному правилу без валютной составляющей

👉Сбербанк запустил сервис долевой оплаты

👉«Северный поток» может остановиться полностью из-за канадских санкций

👉Металлурги за пять месяцев 2022 года резко нарастили экспорт в Азию

👉Продажи тяжелых грузовиков в России в 2022 году могут сократиться на 30–40%

https://smart-lab.ru/blog/news/812357.php

#gazp #sber #kmaz #enru

👉Канада ведет переговоры с Германией по оборудованию для «Северного потока»

👉Enel уходит с дисконтом. Компания продает российские активы ЛУКОЙЛу и Газпромбанку за €137 млн

👉«Газпром» не переживает из-за снижения продаж в ЕС

👉На ПМЭФ обсуждают возвращение к бюджетному правилу без валютной составляющей

👉Сбербанк запустил сервис долевой оплаты

👉«Северный поток» может остановиться полностью из-за канадских санкций

👉Металлурги за пять месяцев 2022 года резко нарастили экспорт в Азию

👉Продажи тяжелых грузовиков в России в 2022 году могут сократиться на 30–40%

https://smart-lab.ru/blog/news/812357.php

#gazp #sber #kmaz #enru

smart-lab.ru

Обзор прессы: Сбербанк, Газпром, КАМАЗ, металлурги, Энел Россия — 17/06/22

Канада ведет переговоры с Германией по оборудованию для «Северного потока» Власти Канады «активно обсуждают» с Германией ситуацию с оборудованием

Обзор прессы: рубль, Магнит, Энел Россия, частные инвесторы — 09/08/22

👉Частные инвесторы пожаловались на брокеров в Центробанк

👉Стена между российским и западным финрынками продолжает достраиваться

👉Западным энергокомпаниям заблокировало выход из России

👉Выдачи потребительских кредитов приблизились к докризисным значениям

👉«Магнит» выкупил у сына Абрамовича тепличный комплекс по выращиванию томатов

👉Вернулись в 2019-й: как долго протянется затишье на валютном рынке

https://smart-lab.ru/blog/news/827153.php

#mgnt #enru

👉Частные инвесторы пожаловались на брокеров в Центробанк

👉Стена между российским и западным финрынками продолжает достраиваться

👉Западным энергокомпаниям заблокировало выход из России

👉Выдачи потребительских кредитов приблизились к докризисным значениям

👉«Магнит» выкупил у сына Абрамовича тепличный комплекс по выращиванию томатов

👉Вернулись в 2019-й: как долго протянется затишье на валютном рынке

https://smart-lab.ru/blog/news/827153.php

#mgnt #enru

smart-lab.ru

Обзор прессы: рубль, Магнит, Энел Россия, частные инвесторы — 09/08/22

Частные инвесторы пожаловались на брокеров в Центробанк Частные инвесторы стали обращаться в Центробанк (ЦБ РФ) с жалобами на то,

🛢 Взгляд на компании нефтяного сектора

Автор: Георгий Аведиков

Сегодня разберем ситуацию в нефтяных компаниях РФ. Оценим, какие есть драйверы для переоценки и возможные риски.

⛽️ Лукойл #LKOH — меня пока держит в этой компании идея выплаты высоких дивидендов в конце текущего-начале следующего года. Последние сделки в виде приобретения ФК «Спартак», доли (26,9%) в компании Энел Россия #ENRU, покупки АЗС SHELL в России, показывают, что денег у Лукойла хватает. Остается пока открытым вопрос о том, сколько и когда выплатят акционерам.

📈 Компания не публикует отчетность, поэтому ситуацию можно оценить только по косвенным данным. Цены на нефть остаются высокими, а в 1 полугодии был еще слабый рубль, что позитивно отразилось на финансовых показателях бизнеса. Также покинули свои посты ключевые лица компании, Алекперов и Федун, которые скорее всего захотят получить «премию» за работу в виде дивидендов. Пока еще они остаются акционерами Лукойла. Это вселяет уверенность в том, что выплата состоится, вопрос времени только.

📉 К ключевым рискам я бы отнес значительное присутствие бизнеса в недружественных странах ЕС. Там компания имеет собственный НПЗ, АЗС и доли в иностранных предприятиях. Как показал пример с тремя НПЗ Роснефти, активы могут «одолжить» без разрешения собственника, что ставит под угрозу долгосрочное владение компанией. Если активы заберут или заморозят, то бизнес недосчитается около 1/5 части доходов.

🧰 Данную идею для себя перевел из разряда долгосрочных в спекулятивные. Если выплата акционерам состоится, то я ожидаю размер около 1000 руб. на акцию по итогам 2022 года, что при доходности в 20% (как у Газпрома) может переоценить акции на уровень 5000 руб. При оптимистичном развитии событий, уровень может быть и выше.

⛽️ Татнефть #TATN #TATNP — бизнес чувствует себя неплохо. Основной объем реализации нефти приходится на трубопровод «Дружба», который пока не попал под санкции со стороны Запада. Также компания за последние годы прилично нарастила объемы и глубину переработки. Сейчас на нефтепродукты приходится около 45% выручки. Это снижает влияние экспортных пошлин, потому что они касаются только сырой нефти.

📈 Текущие цены на нефть скорее всего сохранятся надолго, Саудовская Аравия, как и весь картель ОПЕК+, показали, что цены на нефть $80 за баррель и выше выгодны всем, кроме стран Запада. ЕС они не выгодны, потому что это разгоняет и без того высокую инфляцию, а для США невыгодно, потому что существенную часть черного золота из хранилищ была выброшена на рынок. Теперь выпавшие объемы надо восполнять, но по рынку покупать дорого, они явно хотели бы дисконт, но увы… Высокие цены на нефть поддержат сильные финансовые результаты компании, которые продолжают трансформироваться в дивиденды акционерам, в отличие от Лукойла в моменте.

📉 Главным риском здесь является тот же самый трубопровод «Дружба». Уже выходила информация о том, что там были обнаружены утечки, что немного настораживает после ситуации с «Северными потоками». В случае повреждения данной трубы, нефть придется куда-то быстро переориентировать (что практически невозможно на практике), здесь нельзя просто закрутить вентиль, как в случае с газом. Если же данный риск реализуется, то Татнефти скорее всего придется сокращать добычу на своем крупнейшем месторождении «Ромашкинское», которое подключено к трубе. Восстановить добычу будет весьма затруднительным процессом, если вообще выполнимым, это может негативно повлиять на операционные результаты в будущем.

🧰 Я пока данную компанию не держу, но не из-за рисков, а из-за значительной доли сектора в портфеле через других представителей.

📌 В следующем посте поговорим про Газпромнефть, Роснефть и Сургутнефтегаз. Там тоже есть интересные моменты, реализация которых может сильно изменить инвестиционные идеи в секторе.

Обсудить пост на Смартлабе:

https://smart-lab.ru/blog/847924.php

Автор: Георгий Аведиков

Сегодня разберем ситуацию в нефтяных компаниях РФ. Оценим, какие есть драйверы для переоценки и возможные риски.

⛽️ Лукойл #LKOH — меня пока держит в этой компании идея выплаты высоких дивидендов в конце текущего-начале следующего года. Последние сделки в виде приобретения ФК «Спартак», доли (26,9%) в компании Энел Россия #ENRU, покупки АЗС SHELL в России, показывают, что денег у Лукойла хватает. Остается пока открытым вопрос о том, сколько и когда выплатят акционерам.

📈 Компания не публикует отчетность, поэтому ситуацию можно оценить только по косвенным данным. Цены на нефть остаются высокими, а в 1 полугодии был еще слабый рубль, что позитивно отразилось на финансовых показателях бизнеса. Также покинули свои посты ключевые лица компании, Алекперов и Федун, которые скорее всего захотят получить «премию» за работу в виде дивидендов. Пока еще они остаются акционерами Лукойла. Это вселяет уверенность в том, что выплата состоится, вопрос времени только.

📉 К ключевым рискам я бы отнес значительное присутствие бизнеса в недружественных странах ЕС. Там компания имеет собственный НПЗ, АЗС и доли в иностранных предприятиях. Как показал пример с тремя НПЗ Роснефти, активы могут «одолжить» без разрешения собственника, что ставит под угрозу долгосрочное владение компанией. Если активы заберут или заморозят, то бизнес недосчитается около 1/5 части доходов.

🧰 Данную идею для себя перевел из разряда долгосрочных в спекулятивные. Если выплата акционерам состоится, то я ожидаю размер около 1000 руб. на акцию по итогам 2022 года, что при доходности в 20% (как у Газпрома) может переоценить акции на уровень 5000 руб. При оптимистичном развитии событий, уровень может быть и выше.

⛽️ Татнефть #TATN #TATNP — бизнес чувствует себя неплохо. Основной объем реализации нефти приходится на трубопровод «Дружба», который пока не попал под санкции со стороны Запада. Также компания за последние годы прилично нарастила объемы и глубину переработки. Сейчас на нефтепродукты приходится около 45% выручки. Это снижает влияние экспортных пошлин, потому что они касаются только сырой нефти.

📈 Текущие цены на нефть скорее всего сохранятся надолго, Саудовская Аравия, как и весь картель ОПЕК+, показали, что цены на нефть $80 за баррель и выше выгодны всем, кроме стран Запада. ЕС они не выгодны, потому что это разгоняет и без того высокую инфляцию, а для США невыгодно, потому что существенную часть черного золота из хранилищ была выброшена на рынок. Теперь выпавшие объемы надо восполнять, но по рынку покупать дорого, они явно хотели бы дисконт, но увы… Высокие цены на нефть поддержат сильные финансовые результаты компании, которые продолжают трансформироваться в дивиденды акционерам, в отличие от Лукойла в моменте.

📉 Главным риском здесь является тот же самый трубопровод «Дружба». Уже выходила информация о том, что там были обнаружены утечки, что немного настораживает после ситуации с «Северными потоками». В случае повреждения данной трубы, нефть придется куда-то быстро переориентировать (что практически невозможно на практике), здесь нельзя просто закрутить вентиль, как в случае с газом. Если же данный риск реализуется, то Татнефти скорее всего придется сокращать добычу на своем крупнейшем месторождении «Ромашкинское», которое подключено к трубе. Восстановить добычу будет весьма затруднительным процессом, если вообще выполнимым, это может негативно повлиять на операционные результаты в будущем.

🧰 Я пока данную компанию не держу, но не из-за рисков, а из-за значительной доли сектора в портфеле через других представителей.

📌 В следующем посте поговорим про Газпромнефть, Роснефть и Сургутнефтегаз. Там тоже есть интересные моменты, реализация которых может сильно изменить инвестиционные идеи в секторе.

Обсудить пост на Смартлабе:

https://smart-lab.ru/blog/847924.php

{kind=link}

Энел Россия: на несколько лет эту историю можно забыть

Автор: Козлов Юрий

Совет директоров Эл5-Энерго (бывшая Энел Россия) на минувшей неделе утвердила трёхлетний бизнес-план на 2023-2025 гг., а также рассмотрела пятилетний план до 2027 года. Предлагаю пробежаться по основным моментам и поразмышлять над инвестиционным будущим в этой истории:

В конце ноября прошлого года я с улыбкой на лице читал заголовки, подобные вот этим. И, как оказалось, моя ирония была совершенно обоснованной: Совет директоров ЭЛ5-Энерго решил не давать рекомендации акционерам по выплате дивидендов, вплоть до достижения оптимального уровня долговой нагрузки.

Это означает, что в ближайшие годы компания будет направлять весь свободный денежный поток (FCF) исключительно на снижение долга, т.к. высокая долговая нагрузка создаёт значительные риски для финансовой устойчивости, ограничивая потенциал её развития и инвестиционную привлекательность.

Собственно, в утверждённом пятилетнем плане ЭЛ5-Энерго такая формулировка и значится, а значит о дивидендах в этой истории на несколько лет точно можно забыть.

Если не на пять лет, то на 2-3 года точно, т.к. возвращение к нормальному уровню долга (NetDebt/EBITDA около 1х) займёт определённое время, с текущих 4х (по финансовой отчётности за 9m2022). В абсолютных величинах чистый долг компании в 2023-2024 гг. будет увеличиваться, на фоне реализации ранее начатых инвестиционных проектов, а вот уже начиная с 2025 года можно будет рассчитывать на изменение тренда в сторону снижения долга.

В соответствии с бизнес-планом ожидается стабильный отпуск электроэнергии (на уровне 20-21 ТВч в год) и умеренный рост финансовых показателей ЭЛ5-Энерго. Незначительное снижение отпуска газовыми электростанциями будет компенсировано постепенным увеличением отпуска ВИЭ (в частности, выход на полную мощность Кольской ВЭС), а также ежегодной индексацией регулируемых тарифов.

На мой взгляд, отсутствие дивидендных перспектив так или иначе уже учтено в котировках акций ЭЛ5-Энерго, именно с этим я и связываю весьма сдержанную реакцию участников рынка на эту новость: снижение стоимости бумаг на 2,6% вряд ли можно считать эмоциональными и паническими распродажами.

Инвестиционную историю в акциях ЭЛ5-Энерго можно благополучно закрыть для себя (на год-два точно), но параллельно поглядывать хотя бы одним глазом на реализацию инвестиционной программы, развитие ветрогенерации и уровень долговой нагрузки. По мере снижения соотношения NetDebt/EBITDA хотя бы ниже 2х, бумаги можно будет возвращать в вочлист, играя на опережение перед потенциальным возвращением дивидендной риторики.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/878024.php

⚠️Не является инвестиционной рекомендацией.

Держите у себя #ENRU ?

🔥 — держим!

🐳 — не держим.

Автор: Козлов Юрий

Совет директоров Эл5-Энерго (бывшая Энел Россия) на минувшей неделе утвердила трёхлетний бизнес-план на 2023-2025 гг., а также рассмотрела пятилетний план до 2027 года. Предлагаю пробежаться по основным моментам и поразмышлять над инвестиционным будущим в этой истории:

В конце ноября прошлого года я с улыбкой на лице читал заголовки, подобные вот этим. И, как оказалось, моя ирония была совершенно обоснованной: Совет директоров ЭЛ5-Энерго решил не давать рекомендации акционерам по выплате дивидендов, вплоть до достижения оптимального уровня долговой нагрузки.

Это означает, что в ближайшие годы компания будет направлять весь свободный денежный поток (FCF) исключительно на снижение долга, т.к. высокая долговая нагрузка создаёт значительные риски для финансовой устойчивости, ограничивая потенциал её развития и инвестиционную привлекательность.

Собственно, в утверждённом пятилетнем плане ЭЛ5-Энерго такая формулировка и значится, а значит о дивидендах в этой истории на несколько лет точно можно забыть.

Если не на пять лет, то на 2-3 года точно, т.к. возвращение к нормальному уровню долга (NetDebt/EBITDA около 1х) займёт определённое время, с текущих 4х (по финансовой отчётности за 9m2022). В абсолютных величинах чистый долг компании в 2023-2024 гг. будет увеличиваться, на фоне реализации ранее начатых инвестиционных проектов, а вот уже начиная с 2025 года можно будет рассчитывать на изменение тренда в сторону снижения долга.

В соответствии с бизнес-планом ожидается стабильный отпуск электроэнергии (на уровне 20-21 ТВч в год) и умеренный рост финансовых показателей ЭЛ5-Энерго. Незначительное снижение отпуска газовыми электростанциями будет компенсировано постепенным увеличением отпуска ВИЭ (в частности, выход на полную мощность Кольской ВЭС), а также ежегодной индексацией регулируемых тарифов.

На мой взгляд, отсутствие дивидендных перспектив так или иначе уже учтено в котировках акций ЭЛ5-Энерго, именно с этим я и связываю весьма сдержанную реакцию участников рынка на эту новость: снижение стоимости бумаг на 2,6% вряд ли можно считать эмоциональными и паническими распродажами.

Инвестиционную историю в акциях ЭЛ5-Энерго можно благополучно закрыть для себя (на год-два точно), но параллельно поглядывать хотя бы одним глазом на реализацию инвестиционной программы, развитие ветрогенерации и уровень долговой нагрузки. По мере снижения соотношения NetDebt/EBITDA хотя бы ниже 2х, бумаги можно будет возвращать в вочлист, играя на опережение перед потенциальным возвращением дивидендной риторики.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/878024.php

⚠️Не является инвестиционной рекомендацией.

Держите у себя #ENRU ?

🔥 — держим!

🐳 — не держим.

{kind=link}