Итоги недели по акциям от Антохи Ромашова

Внимание!

Получился очень LONG Read

Прошедшая неделя принесла вновь рост по индексу Мосбиржи +1,7% до 2911, а за месяц июль, не смотря на массу дивидендных отсечек, индекс прибавил чуть более 6%, оптимистично.💪

Небольшой вклад в умеренный рост на неделе внесло оживление #SBER Сбербанка + 2,6% на в принципе неплохой отчетности и обещаний менеджмента заплатить таки дивиденды положенные в сентябре.

Значит план пока видится такой по этому событию , что не помешает вырасти далее в отсутствии геополитических рисков и санкционного фона.

Очередную неделю выросли акции золотодобытчиков, еще +10% по двум акциям #PLZL Полюс и #POLY Полиметалл, само золото достигало отметки аж в 1980 долларов, однако крупные инвесторы и мажоритарии в лице Абрамовича выходят из золотых активов , как обычно на самом пике, браво. 👏

Если кто сомневается, что это происходит хае по вполне выгодной цене – вспомните выход из Евраза год назад, эти инвесторы так не ошибаются. 👆

С другой стороны они вложились крупно в #YNDX Яндекс, и тоже на локальном хае, что дает думать, что апсайд по бумаге в принципе есть и безумный разгон продолжится,

котировки ИТ компании прибавляют очередные +6% и закрепляются на историческом хае в районе 4250 рублей за акцию,

👉что все равно смахивает на раздачу под соусом включения в индекс MSCI Russia уже в августе.

Также на максимумах и +5,3% закрывают неделю #TCSG Тинькоф 1870 рублей за акцию, что разумному объяснению не поддается никак, актив явно переоценен в моменте и имеет самые огромные риски ,

о которых уже начинают вполне задумываться широкий круг инвесторов и пишут телеграм каналы федерального уровня .

Оживление #ALRS АЛРОСЫ аж на 5% с околонулевыми продажами иначе как выносом шортов до вполне вероятных и ранее озвученных 72 рублей объяснить не берусь,

все сказки про первоклассный уникальный актив и взгляд супер-инвесторов на годы в будущее – это удобная легенда в нужный момент хоть как-то выйти по сходной цене.

Тоже самое можно сказать и о взлете #AFKS Системы аж до почти 20 рублей без объемов торгов, также вечнонедооцененный актив с «бриллиантом» внутри, растущий очевидно на стагнирующих ( Детский Мир ) активах с нулевой ( гостиничный сегмент, например) выручкой.

Все точно также будет как по схеме с #MGNT Магнитом происходит, где по факту вероятно рисованного блестящего отчета и обычных привычных космических обещаний высокооплачиваемого наемного немотивированного менеджмента завершился процесс «намагничивания» и раздачи на уровне 4850 рублей за акцию на локальном хае🎎 и пошел процесс размагничивания, минус 4% по итогам недели.

Отмечу, что компанию покинула недавно финансовый директор Милинова, которая также вполне успешно пыталась рассказывать на конференц-звонках и инвестор-днях как все будет классно, непонятно за счет чего правда,

а новая команда-элита наемных менеджеров с LAMODA обещают спустя 3 года упущенных возможностей с 2018 года только запустить тест-доставки продуктов аж осенью 2020 года.🤦♂️

Московских клиентов Магнита маловато и рынок очень насыщен, а в регионах доставку продуктов основные клиенты Магнита не заказывают, а ходят в магазины сами, выбирая при этом каждый товар кроме водки досконально, поэтому это расцениваю как очередную лапшу на уши акционерам.

❗️Очень интересно будет посмотреть позиции основного акционера фонда DODGE&COX по итогам июля.

Аутсайдерами недели становятся никому ненужные пока «мешки с деньгами» #IRAO Интер РАО и #SNGS Сургутнефтегаз АО, по минус 3%, однако, Интер РАО хотя бы до этого росла на 15% от 5 рублей на новой стратегии, а вот процесс накопления и сбора бумаги в Сургутнефтегазе идет около 38 рублей уже 8 недель, ждем выхода, уже в сентябре, вероятно.

Лонгрид не влезает в телегу, читайте продолжение тут: https://smart-lab.ru/blog/637305.php

Внимание!

Получился очень LONG Read

Прошедшая неделя принесла вновь рост по индексу Мосбиржи +1,7% до 2911, а за месяц июль, не смотря на массу дивидендных отсечек, индекс прибавил чуть более 6%, оптимистично.💪

Небольшой вклад в умеренный рост на неделе внесло оживление #SBER Сбербанка + 2,6% на в принципе неплохой отчетности и обещаний менеджмента заплатить таки дивиденды положенные в сентябре.

Значит план пока видится такой по этому событию , что не помешает вырасти далее в отсутствии геополитических рисков и санкционного фона.

Очередную неделю выросли акции золотодобытчиков, еще +10% по двум акциям #PLZL Полюс и #POLY Полиметалл, само золото достигало отметки аж в 1980 долларов, однако крупные инвесторы и мажоритарии в лице Абрамовича выходят из золотых активов , как обычно на самом пике, браво. 👏

Если кто сомневается, что это происходит хае по вполне выгодной цене – вспомните выход из Евраза год назад, эти инвесторы так не ошибаются. 👆

С другой стороны они вложились крупно в #YNDX Яндекс, и тоже на локальном хае, что дает думать, что апсайд по бумаге в принципе есть и безумный разгон продолжится,

котировки ИТ компании прибавляют очередные +6% и закрепляются на историческом хае в районе 4250 рублей за акцию,

👉что все равно смахивает на раздачу под соусом включения в индекс MSCI Russia уже в августе.

Также на максимумах и +5,3% закрывают неделю #TCSG Тинькоф 1870 рублей за акцию, что разумному объяснению не поддается никак, актив явно переоценен в моменте и имеет самые огромные риски ,

о которых уже начинают вполне задумываться широкий круг инвесторов и пишут телеграм каналы федерального уровня .

Оживление #ALRS АЛРОСЫ аж на 5% с околонулевыми продажами иначе как выносом шортов до вполне вероятных и ранее озвученных 72 рублей объяснить не берусь,

все сказки про первоклассный уникальный актив и взгляд супер-инвесторов на годы в будущее – это удобная легенда в нужный момент хоть как-то выйти по сходной цене.

Тоже самое можно сказать и о взлете #AFKS Системы аж до почти 20 рублей без объемов торгов, также вечнонедооцененный актив с «бриллиантом» внутри, растущий очевидно на стагнирующих ( Детский Мир ) активах с нулевой ( гостиничный сегмент, например) выручкой.

Все точно также будет как по схеме с #MGNT Магнитом происходит, где по факту вероятно рисованного блестящего отчета и обычных привычных космических обещаний высокооплачиваемого наемного немотивированного менеджмента завершился процесс «намагничивания» и раздачи на уровне 4850 рублей за акцию на локальном хае🎎 и пошел процесс размагничивания, минус 4% по итогам недели.

Отмечу, что компанию покинула недавно финансовый директор Милинова, которая также вполне успешно пыталась рассказывать на конференц-звонках и инвестор-днях как все будет классно, непонятно за счет чего правда,

а новая команда-элита наемных менеджеров с LAMODA обещают спустя 3 года упущенных возможностей с 2018 года только запустить тест-доставки продуктов аж осенью 2020 года.🤦♂️

Московских клиентов Магнита маловато и рынок очень насыщен, а в регионах доставку продуктов основные клиенты Магнита не заказывают, а ходят в магазины сами, выбирая при этом каждый товар кроме водки досконально, поэтому это расцениваю как очередную лапшу на уши акционерам.

❗️Очень интересно будет посмотреть позиции основного акционера фонда DODGE&COX по итогам июля.

Аутсайдерами недели становятся никому ненужные пока «мешки с деньгами» #IRAO Интер РАО и #SNGS Сургутнефтегаз АО, по минус 3%, однако, Интер РАО хотя бы до этого росла на 15% от 5 рублей на новой стратегии, а вот процесс накопления и сбора бумаги в Сургутнефтегазе идет около 38 рублей уже 8 недель, ждем выхода, уже в сентябре, вероятно.

Лонгрид не влезает в телегу, читайте продолжение тут: https://smart-lab.ru/blog/637305.php

smart-lab.ru

Котировки недели индекса Мосбиржи. Полный обзор 31072020 и план на неделю.

Котировки недели индекса Мосбиржи. Полный обзор 31072020 и план на неделю. Внимание! Получился очень LONG Read Прошедшая неделя принесла вновь

Обзор рынка акций РФР от Антохи Ромашова:

🚀Если коротко — все растет широким фронтом на средних или чуть повышенных объемах торгов.

Индекс Мосбиржи за неделю показал рост 💪 и закрылся вполне прилично выше 3000 на уровне 3061, прибавив +3%.

РТС стабильно выше 1300 и закрывает неделю в плюс 4% на 1323. 🎊

Нефть Brent всю неделю на уровне 45 долларов +-1 доллар. Доллар стоит около 73 рублей.

Америка SP500 вблизи истхаев 3370.

🥇Главным событием недели стало объявление о включении акций #YNDX Яндекса +0,7%

( все уже в цене было ранее) в индекс MSCI Russia с 01 сентября.

Актив разогнан в небеса и по цене 4400 рублей оценен по безумным мультипликаторам для российских активов EV/EBITDA 22 и P/E более 40 соответственно.

👆 Следующим на очереди видимо станет #MAIL Mail.ru Group,

который сразу активно начали продвигать как идею вхождения в индекс в ноябре 2020,

плюс + 4,7 % по итогам недели.

Можно присмотреться после возможного охлаждения пыла котировок.

Разочарование не включения в тот же индекс , либо все-таки более трезвая оценка и желание зафиксировать существенную прибыль после небывалого разгона, привело к снижению #TCSG Тинькоф по итогам недели на 11%% = 1709.

Сам директор по РИСКАМ банка решил НЕ РИСКОВАТЬ своими ЛИЧНЫМИ огромными деньгами и продал акций на 8,8 миллионов долларов на самой вершине. 👏

Неделя отметилась коррекцией в драгоценных металллах после ралли,

золото в день падало более чем на 105 долларов🎢,

такого не было 7 лет, GOLD = 1950 USD сейчас.

Акции золотопроизводителей не особо разочарованы этим,

#PLZL Полюс минус 3%, #POLY Polymetal вовсе практически не отреагировал легкие минус 1,3%.

Стабильно вниз третью неделю падает после космического и хайпового ралли акции #POGR Petropavlovsk минус 9,5% 31,00 –

мнение об этом было тут , уровни покупки возможной описаны здесь.

Если акции отстоятся, произойдет закуп, проблемы решатся – цели наверху могут быть намного выше,

чем был предыдущий хай (65-70 мерещится порой).

❗️Но история очень токсичная, конечно же, буду следить, возможно войду на малую часть капитала.

На неделе оживились предыдущие аутсайдеры и «тихони» — вспомнили про

Татнефть, Транснефть и НОВАТЭК,

проснулся весь нефтегазовый сектор в общем-то.

Все дружно прибавили по 6-8%%.

Потенциал роста по разным причинам сохраняется.😉

Основной владелец #NVTK НОВАТЭКа +6,3% объявил о повышении дивидендов, что было ожидаемо ранее.

Дивиденды по #TRNFP Транснефти +6,8% до сих пор не озвучены ни цифры, ни сроки выплаты,

акции + 6,8% и рост объема торгов.

Совет директоров и собрание акционеров не назначены, директива правительства как-то долго едет с белого дома до офиса компании по электронным каналам связи, интернет плохой наверное, подождем еще немного.

🎯На выходных расскажу про подтвердившийся фокус в Транснефти – публикация будет доступна только в канале AROMATH.

#TATN Татнефть +8,8% — лидер роста недели, опубликовала ежеквартальный отчет и РСБУ за полгода, прибыли рублей на 10 дивидендов есть за полгода (если вспомнить, что ранее платили примерно всю прибыль 100% по РСБУ на дивиденды).

17 августа совет директоров должен удивить приятно акционеров, накинув в дивиденд полугодовой немного прибыли прошлых лет, например. 😉

Считаю, что есть перспектива дальнейшего роста.

Жду оживления #SNGS Сургутнефтегаза АО также, застоялся, очевидно.

Разочаровал #GAZP ГАЗПРОМ +3,1%, торгуя в минус газом за полгода на 87 миллиардов рублей, закрыв, правда, дивидендный гэп образцово за один месяц.👍

❗️В #SBER Сбербанке +5% может быть похожий сценарий – берем дивиденды, закрываем гэп до выборов США, а далее хоть трава не расти, предупреждение было РАЗ , основное ДВА и ТРЕТЬЕ о том же.

Продолжение тут: https://smart-lab.ru/blog/640086.php

🚀Если коротко — все растет широким фронтом на средних или чуть повышенных объемах торгов.

Индекс Мосбиржи за неделю показал рост 💪 и закрылся вполне прилично выше 3000 на уровне 3061, прибавив +3%.

РТС стабильно выше 1300 и закрывает неделю в плюс 4% на 1323. 🎊

Нефть Brent всю неделю на уровне 45 долларов +-1 доллар. Доллар стоит около 73 рублей.

Америка SP500 вблизи истхаев 3370.

🥇Главным событием недели стало объявление о включении акций #YNDX Яндекса +0,7%

( все уже в цене было ранее) в индекс MSCI Russia с 01 сентября.

Актив разогнан в небеса и по цене 4400 рублей оценен по безумным мультипликаторам для российских активов EV/EBITDA 22 и P/E более 40 соответственно.

👆 Следующим на очереди видимо станет #MAIL Mail.ru Group,

который сразу активно начали продвигать как идею вхождения в индекс в ноябре 2020,

плюс + 4,7 % по итогам недели.

Можно присмотреться после возможного охлаждения пыла котировок.

Разочарование не включения в тот же индекс , либо все-таки более трезвая оценка и желание зафиксировать существенную прибыль после небывалого разгона, привело к снижению #TCSG Тинькоф по итогам недели на 11%% = 1709.

Сам директор по РИСКАМ банка решил НЕ РИСКОВАТЬ своими ЛИЧНЫМИ огромными деньгами и продал акций на 8,8 миллионов долларов на самой вершине. 👏

Неделя отметилась коррекцией в драгоценных металллах после ралли,

золото в день падало более чем на 105 долларов🎢,

такого не было 7 лет, GOLD = 1950 USD сейчас.

Акции золотопроизводителей не особо разочарованы этим,

#PLZL Полюс минус 3%, #POLY Polymetal вовсе практически не отреагировал легкие минус 1,3%.

Стабильно вниз третью неделю падает после космического и хайпового ралли акции #POGR Petropavlovsk минус 9,5% 31,00 –

мнение об этом было тут , уровни покупки возможной описаны здесь.

Если акции отстоятся, произойдет закуп, проблемы решатся – цели наверху могут быть намного выше,

чем был предыдущий хай (65-70 мерещится порой).

❗️Но история очень токсичная, конечно же, буду следить, возможно войду на малую часть капитала.

На неделе оживились предыдущие аутсайдеры и «тихони» — вспомнили про

Татнефть, Транснефть и НОВАТЭК,

проснулся весь нефтегазовый сектор в общем-то.

Все дружно прибавили по 6-8%%.

Потенциал роста по разным причинам сохраняется.😉

Основной владелец #NVTK НОВАТЭКа +6,3% объявил о повышении дивидендов, что было ожидаемо ранее.

Дивиденды по #TRNFP Транснефти +6,8% до сих пор не озвучены ни цифры, ни сроки выплаты,

акции + 6,8% и рост объема торгов.

Совет директоров и собрание акционеров не назначены, директива правительства как-то долго едет с белого дома до офиса компании по электронным каналам связи, интернет плохой наверное, подождем еще немного.

🎯На выходных расскажу про подтвердившийся фокус в Транснефти – публикация будет доступна только в канале AROMATH.

#TATN Татнефть +8,8% — лидер роста недели, опубликовала ежеквартальный отчет и РСБУ за полгода, прибыли рублей на 10 дивидендов есть за полгода (если вспомнить, что ранее платили примерно всю прибыль 100% по РСБУ на дивиденды).

17 августа совет директоров должен удивить приятно акционеров, накинув в дивиденд полугодовой немного прибыли прошлых лет, например. 😉

Считаю, что есть перспектива дальнейшего роста.

Жду оживления #SNGS Сургутнефтегаза АО также, застоялся, очевидно.

Разочаровал #GAZP ГАЗПРОМ +3,1%, торгуя в минус газом за полгода на 87 миллиардов рублей, закрыв, правда, дивидендный гэп образцово за один месяц.👍

❗️В #SBER Сбербанке +5% может быть похожий сценарий – берем дивиденды, закрываем гэп до выборов США, а далее хоть трава не расти, предупреждение было РАЗ , основное ДВА и ТРЕТЬЕ о том же.

Продолжение тут: https://smart-lab.ru/blog/640086.php

smart-lab.ru

Котировки недели индекса Мосбиржи. Полный обзор 14082020.

Котировки недели индекса Мосбиржи. Полный обзор 14082020. 🚀 Если коротко — все растет широким фронтом на средних или чуть повышенных

#SNGS

Сургутнефтегаз пр. - личный валютный резервный фонд!

🗣Автор: Записки Инвестора

13 августа СМИ радостно сообщили всем нам, что золотовалютные резервы РФ впервые в истории превысили $600 млрд.

И это событие натолкнуло меня на мысль — абсолютно каждый может создать свой собственный резервный фонд, купив привилегированные акции Сургутнефтегаза. Я думаю большинство участников фондового рынка знают что у Сургутнефтегаза есть кубышка размером с $50 млрд. Огромные деньги! Только подумать, это целых 8% от резервного фонда страны!

Почему именно префы Сургутнефтегаза? Из-за дивидендной политики компании(смотри картинку)

Теперь посмотрим из чего состоит прибыль компании:

Прибыль и убыток возникает из-за изменения курса доллара — когда рубль слабеет возникает положительная переоценка прибыли, когда укрепляется, то наоборот отрицательная.

Кубышка Сургутнефтегаза лежит на депозитах в банках, на неё начисляются проценты. За 2020 год можно ждать примерно 110-120 млрд. рублей. 120 млрд. рублей это примерно 1,1 рубль дивиденд на преф.

Кроме того, компания занимается своей основной деятельностью, от которой тоже получает прибыль. Предположим что за 2020 год прибыль будет на уровне 120 млрд. рублей.

Попробуем посчитать примерный дивиденд за 2020 год:

Для простоты расчета предположим что курс доллара на конец 2020 года будет как в конце 2018 года — 69,69 руб. На начало 2020 года курс мы знаем — 61,90 руб. Считаем разницу: 69,69-61,9=7,79. Изменение курса доллара на 1 рубль меняет дивиденд примерно на 0,42 коп., 7,79*0,42=3,27 руб.

Итого: 1,1+1,1+ 3,27=5,47 руб.

Стоимость одной акции Сурпреф 38 рублей. Исходя из прогнозного дивиденда доходность от текущей цены получается 14,5%.

Недостаток расчетов в том, что много условий, которые точно невозможно спрогнозировать, но примерно направление мыслей понятно.

Неплохой такой резервный фонд получается. И от девальвации защищает и хороший денежный поток приносит.

Этот материал не следует воспринимать как руководство к действию. Не является Индивидуальной инвестиционной рекомендацией.

Сургутнефтегаз пр. - личный валютный резервный фонд!

🗣Автор: Записки Инвестора

13 августа СМИ радостно сообщили всем нам, что золотовалютные резервы РФ впервые в истории превысили $600 млрд.

И это событие натолкнуло меня на мысль — абсолютно каждый может создать свой собственный резервный фонд, купив привилегированные акции Сургутнефтегаза. Я думаю большинство участников фондового рынка знают что у Сургутнефтегаза есть кубышка размером с $50 млрд. Огромные деньги! Только подумать, это целых 8% от резервного фонда страны!

Почему именно префы Сургутнефтегаза? Из-за дивидендной политики компании(смотри картинку)

Теперь посмотрим из чего состоит прибыль компании:

Прибыль и убыток возникает из-за изменения курса доллара — когда рубль слабеет возникает положительная переоценка прибыли, когда укрепляется, то наоборот отрицательная.

Кубышка Сургутнефтегаза лежит на депозитах в банках, на неё начисляются проценты. За 2020 год можно ждать примерно 110-120 млрд. рублей. 120 млрд. рублей это примерно 1,1 рубль дивиденд на преф.

Кроме того, компания занимается своей основной деятельностью, от которой тоже получает прибыль. Предположим что за 2020 год прибыль будет на уровне 120 млрд. рублей.

Попробуем посчитать примерный дивиденд за 2020 год:

Для простоты расчета предположим что курс доллара на конец 2020 года будет как в конце 2018 года — 69,69 руб. На начало 2020 года курс мы знаем — 61,90 руб. Считаем разницу: 69,69-61,9=7,79. Изменение курса доллара на 1 рубль меняет дивиденд примерно на 0,42 коп., 7,79*0,42=3,27 руб.

Итого: 1,1+1,1+ 3,27=5,47 руб.

Стоимость одной акции Сурпреф 38 рублей. Исходя из прогнозного дивиденда доходность от текущей цены получается 14,5%.

Недостаток расчетов в том, что много условий, которые точно невозможно спрогнозировать, но примерно направление мыслей понятно.

Неплохой такой резервный фонд получается. И от девальвации защищает и хороший денежный поток приносит.

Этот материал не следует воспринимать как руководство к действию. Не является Индивидуальной инвестиционной рекомендацией.

{kind=link}

Только что вышел долгожданный еженедельный обзор от Антохи Ромашова!

Кто захочет с ним выпить пива, пишите в личку: https://smart-lab.ru/profile/Antonio3333/

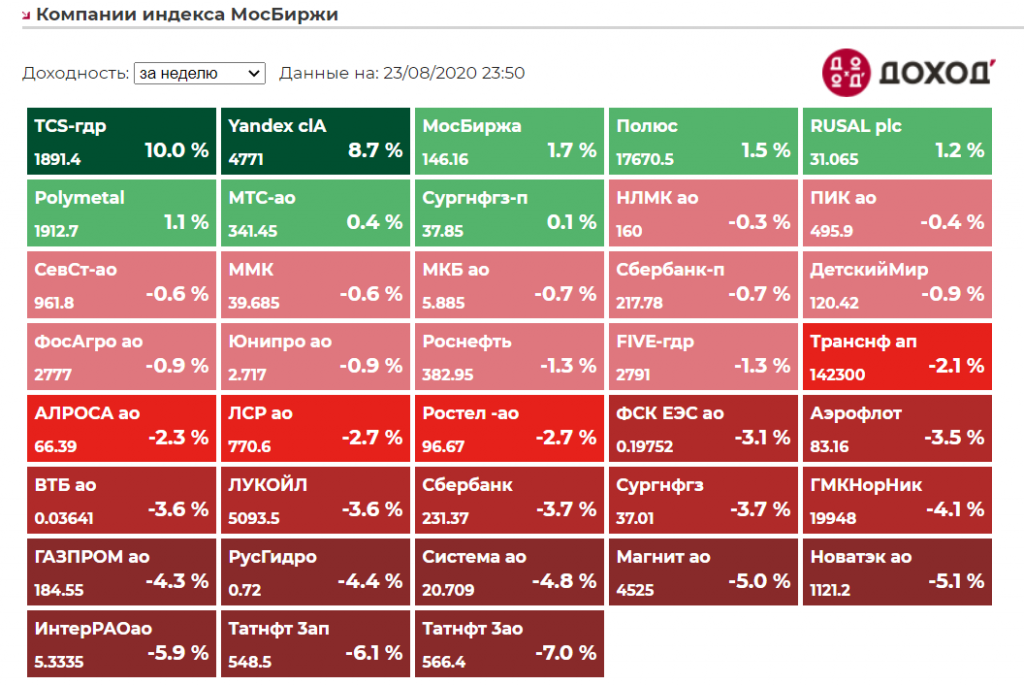

Неделя стала коррекционной по всем фронтам.🎢

Индекс Мосбиржи закрылся -2,17% 2996, показав на неделе также локальный хай на отметке 3090,

что в принципе подходит под предыдущие цели роста, озвученные еще в июне.

РТС минус 4,67% 1261, доллар рубль 74,80,

SP500 на неделе all time high 3399,96, Brent стабильно около 45 долларов.

Баллом правят сейчас индексные истории, основанные на добавлении/исключении новых-старых эмитентов.🎎

#YNDX Яндекс сгружают всем полным ходом, закрытие недели +8,7% на 4771.

На неделе стало известно о том, что топ4 MSCI Russia 10/40 ожидаемо покинет #GMKN ГМК Норникель (минус 4% за неделю), что наверняка даст отличную возможность среднесрочным инвесторам и «пенсионным» накполениям.

Лидерами снижения недели стали #TATN Татнефть, #NVTK Новатэк, #IRAO Интер РАО, #MGNT Магнит – все минус 5-7%.

И если последние два хотя бы росли до этого на 20+%, то Татнефть вернулась на свои заветные 562, где имеется уже очень давно огромный продавец. Небольшой задерг вверх на объемах и возврат обратно как раз и показал силу данного продавца.

#NVTK Новатэк обещает повысить дивиденды, идет явный сбор бумаги, поэтому лонг еще целесообразен, в отличие от Татнефти, шорты также разорвут как обычно в Новатэке.

#AFKS Система закрыла шорты на 10 миллиардов и законно поехала вниз минус 5% за неделю.

Основная группа акций #SNGS Сургут АО, #LKOH ЛУКойл, #GAZP Газпром, #HYDR Русгидро показали минус 3-4%.

😳Удивил на неделе #SBER Сбербанк, обещавший заплатить 18,70 рублей дивиденда на акцию, при этом закрывшись в минус 3,7% на отметке 231. Есть продавец по таким ценам, это плохо.

Читайте далее в блоге Антона:

https://smart-lab.ru/blog/641564.php

Кто захочет с ним выпить пива, пишите в личку: https://smart-lab.ru/profile/Antonio3333/

Неделя стала коррекционной по всем фронтам.🎢

Индекс Мосбиржи закрылся -2,17% 2996, показав на неделе также локальный хай на отметке 3090,

что в принципе подходит под предыдущие цели роста, озвученные еще в июне.

РТС минус 4,67% 1261, доллар рубль 74,80,

SP500 на неделе all time high 3399,96, Brent стабильно около 45 долларов.

Баллом правят сейчас индексные истории, основанные на добавлении/исключении новых-старых эмитентов.🎎

#YNDX Яндекс сгружают всем полным ходом, закрытие недели +8,7% на 4771.

На неделе стало известно о том, что топ4 MSCI Russia 10/40 ожидаемо покинет #GMKN ГМК Норникель (минус 4% за неделю), что наверняка даст отличную возможность среднесрочным инвесторам и «пенсионным» накполениям.

Лидерами снижения недели стали #TATN Татнефть, #NVTK Новатэк, #IRAO Интер РАО, #MGNT Магнит – все минус 5-7%.

И если последние два хотя бы росли до этого на 20+%, то Татнефть вернулась на свои заветные 562, где имеется уже очень давно огромный продавец. Небольшой задерг вверх на объемах и возврат обратно как раз и показал силу данного продавца.

#NVTK Новатэк обещает повысить дивиденды, идет явный сбор бумаги, поэтому лонг еще целесообразен, в отличие от Татнефти, шорты также разорвут как обычно в Новатэке.

#AFKS Система закрыла шорты на 10 миллиардов и законно поехала вниз минус 5% за неделю.

Основная группа акций #SNGS Сургут АО, #LKOH ЛУКойл, #GAZP Газпром, #HYDR Русгидро показали минус 3-4%.

😳Удивил на неделе #SBER Сбербанк, обещавший заплатить 18,70 рублей дивиденда на акцию, при этом закрывшись в минус 3,7% на отметке 231. Есть продавец по таким ценам, это плохо.

Читайте далее в блоге Антона:

https://smart-lab.ru/blog/641564.php

{kind=link}

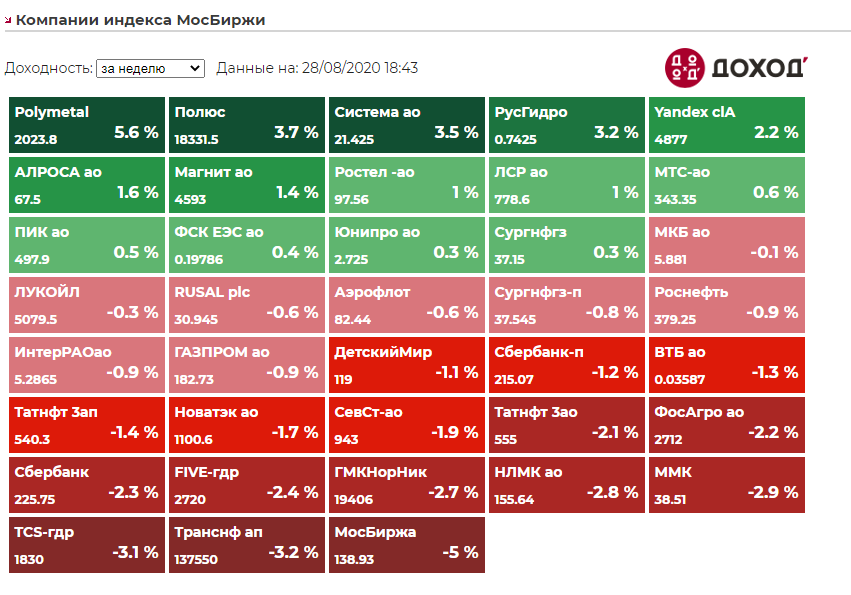

Итоги недели от Антохи Ромашова (@AROMATH)👍

Индекс Мосбиржи – в районе 2990 и около нуля по итогам недели, РТС также в нуле почти 1265.

Знаменательное событие – индекс Мосбиржии и РТС прирастут наконец-то действительно большими и значимыми компаниями,

а не пустышками надутыми.

#MAIL Mailru Group, #Qiwi, акции #POGR Петропавловска и обыкновенные акции #RSTI Россетей войдут в состав базы расчета Индексов МосБиржи и РТС. Теперь их станет всего 42. Хоть так.

Всю неделю рынки готовятся к квартальным ребалансировкам индексов семейства MSCI Russia в понедельник,

31 августа и вхождению туда громилы под названием Яндекс.

Поглощают немыслимыми доселе объемами #YNDX Яндекс по 4800-5000 рублей за акцию🤦♂️,

или P/E в районе 150, распродавая для этого все остальное помаленьку.

Гиганты Сбербанк, ЛУКойл, ГМК – все примерно минус 2% за неделю,

ГАЗПРОМ почти в нуле при минимальных объемах,

при этом сам рублевый индекс Мосбиржи, как и ожидалось, консолидируется около отметки 3000.

#SBER Сбербанк без дивиденда внутри стоит один капитал примерно 212 рублей,

но проблема в другом – рост просроченной задолженности придется на конец года и начало 2021 ,

никакие дивиденды не спасут тогда.

И кто-то большой это понял и активно неспешно сдают по текущим 227-238 рублей за акцию обыкновенную,

предложения в стакане есть всегда.

Доллар достаточно резво сходил на неделе и проверил отметку 76 рублей, но пока откатил и закрывает неделю около 74,5 рублей.

👉Вероятно, это станет равновесным его значением на какое-то время, либо до негативных событий, либо до вероятного рывка цен на нефть,

потому что Президент намекнул на неделе «хотелось бы чуть повыше».😉

75*50=3750 рублей за нефтебочку можно жить спокойно будет пока вымирает остальной нефтегазовый мировой сектор и пресловутый американский сланец.☠️

Опять же, зачем курс опускать вниз, если сейчас все всех так устраивает ?

Опускать надо будет тогда, когда сверхдоходы пойдут от продажи нефти и надо будет дешевле покупать доллары для пополнения резервов.

Наш ЦБ так делать умеет, не привыкать.

На неделе снова оживились акции золотопроизводителей и звучали новые прогнозы металл GOLD по 3000 USD и повышенные таргеты на акции компаний,

по результатам за 5 торговых дней — #POGR Petropavlovsk уверенно оттолкнулся от 31 рубля и солидные +16% уровень 36,00💪,

#Poly Полиметалл шлифует 2000 рублей +4,5%, #PLZL Полюс 18400 и также +4%.

27 августа был ровно год с начала прошлогоднего очень сильного движения #SNGS #SNGSP Сургутнефтегаза.

Рынки достаточно ироничны, и люди ими управляющие и принимающие такие решения, также всегда с юморком — по итогам недели около нуля и мертво стоит на 37,40 рублей.

Будем надеяться верное начало будет положено сентябрем,

и 15 недель боковика и активного сбора бумаги около 37,40 рублей закончено,

потому что бумаги кончились давно по таким ценам и держать бумаги у плинтуса возможности больше нет!

Так-то еще я устал уже писать, что целенаправленный сбор обеих бумаг продолжается более полутора лет,

и это явно к чему-то приведет.

Читайте целиком в блоге Антона: https://smart-lab.ru/blog/642651.php

Спасибо всем, кто лайк и читает до конца!:)

Индекс Мосбиржи – в районе 2990 и около нуля по итогам недели, РТС также в нуле почти 1265.

Знаменательное событие – индекс Мосбиржии и РТС прирастут наконец-то действительно большими и значимыми компаниями,

а не пустышками надутыми.

#MAIL Mailru Group, #Qiwi, акции #POGR Петропавловска и обыкновенные акции #RSTI Россетей войдут в состав базы расчета Индексов МосБиржи и РТС. Теперь их станет всего 42. Хоть так.

Всю неделю рынки готовятся к квартальным ребалансировкам индексов семейства MSCI Russia в понедельник,

31 августа и вхождению туда громилы под названием Яндекс.

Поглощают немыслимыми доселе объемами #YNDX Яндекс по 4800-5000 рублей за акцию🤦♂️,

или P/E в районе 150, распродавая для этого все остальное помаленьку.

Гиганты Сбербанк, ЛУКойл, ГМК – все примерно минус 2% за неделю,

ГАЗПРОМ почти в нуле при минимальных объемах,

при этом сам рублевый индекс Мосбиржи, как и ожидалось, консолидируется около отметки 3000.

#SBER Сбербанк без дивиденда внутри стоит один капитал примерно 212 рублей,

но проблема в другом – рост просроченной задолженности придется на конец года и начало 2021 ,

никакие дивиденды не спасут тогда.

И кто-то большой это понял и активно неспешно сдают по текущим 227-238 рублей за акцию обыкновенную,

предложения в стакане есть всегда.

Доллар достаточно резво сходил на неделе и проверил отметку 76 рублей, но пока откатил и закрывает неделю около 74,5 рублей.

👉Вероятно, это станет равновесным его значением на какое-то время, либо до негативных событий, либо до вероятного рывка цен на нефть,

потому что Президент намекнул на неделе «хотелось бы чуть повыше».😉

75*50=3750 рублей за нефтебочку можно жить спокойно будет пока вымирает остальной нефтегазовый мировой сектор и пресловутый американский сланец.☠️

Опять же, зачем курс опускать вниз, если сейчас все всех так устраивает ?

Опускать надо будет тогда, когда сверхдоходы пойдут от продажи нефти и надо будет дешевле покупать доллары для пополнения резервов.

Наш ЦБ так делать умеет, не привыкать.

На неделе снова оживились акции золотопроизводителей и звучали новые прогнозы металл GOLD по 3000 USD и повышенные таргеты на акции компаний,

по результатам за 5 торговых дней — #POGR Petropavlovsk уверенно оттолкнулся от 31 рубля и солидные +16% уровень 36,00💪,

#Poly Полиметалл шлифует 2000 рублей +4,5%, #PLZL Полюс 18400 и также +4%.

27 августа был ровно год с начала прошлогоднего очень сильного движения #SNGS #SNGSP Сургутнефтегаза.

Рынки достаточно ироничны, и люди ими управляющие и принимающие такие решения, также всегда с юморком — по итогам недели около нуля и мертво стоит на 37,40 рублей.

Будем надеяться верное начало будет положено сентябрем,

и 15 недель боковика и активного сбора бумаги около 37,40 рублей закончено,

потому что бумаги кончились давно по таким ценам и держать бумаги у плинтуса возможности больше нет!

Так-то еще я устал уже писать, что целенаправленный сбор обеих бумаг продолжается более полутора лет,

и это явно к чему-то приведет.

Читайте целиком в блоге Антона: https://smart-lab.ru/blog/642651.php

Спасибо всем, кто лайк и читает до конца!:)

{kind=link}

Сурпреф: есть ли перспективы кроме хэджа? #SNGS

Автор: zzznth

Сургутнефтегаз — одна из наиболее уникальных компаний на российском рынке. Бессмысленном и беспощадном :)

Прекрасное корпоративное управление. Отличная работа с журналистами. Один только ответ гендиректора Богданова «нормально всё будет» чего стоит! (Надеюсь табличку сарказм поднимать не надо).

Есть впрочем одно но: устав в плане дивидендной политики она никогда не нарушала. Это обстоятельство делает компанию удобной (весьма предсказуемой) для миноритариев.

Напомню, что хотя формально компания находится в нефтегазовом секторе (основная деятельность добыча нефти) у неё есть и другой актив — огромная валютная «кубышка», стоимость которой в разы выше капитализации. Этот факт делает в принципе бессмысленным анализ компании в плане мультипликаторов навроде EV/EBITDA. А поскольку дивы закреплены в уставе в размере процентов от ЧП по РСБУ, то при ослаблении рубля происходит огромная валютная переоценка, дающая бумажную прибыль, с которой тем не менее платятся дивиденды. Это делает компанию идеальным валютным хэджем.

Мне захотелось зайти с другого края: рассмотреть а какие у компании долгосрочные перспективы кроме хэджа? Вот предположим экономическая ситуация в России настолько стабилизировалась, что курс гуляет лишь на несколько процентов в год (ха-ха, очень смешно, согласен) но все же.

Кубышка все-таки лежит не под матрасом, а в банках на депозитах. На неё капают проценты. В 17м году было 91 ярдов только процентного дохода, в 18м — 106, 19м — 118. За 1е полугодие 20го — почти 60 ярдов.

Выручка и прибыль от основной деятельности по понятным причинам зависит от цены на нефть. Прибыль от продаж (операционная прибыль — управленческие расходы) за 17-19е годы была в районе 200-400 ярдов. Впрочем, тучные нефтяные годы (возможно) прошли, и в оценке надо исходит из пессимистичных прогнозов. Но даже в весьма неблагостное для нефтянки время — 1П2020 компания умудрилась сгенерить почти 60 ярдов продажной прибыли.

Таким образом, даже в неблагоприятные времена, прибыль от продаж + проценты будут давать порядка 240 ярдов в год. Далее вступает в ход валютная переоценка, но её, как и договаривались в начале, рассматривать не будем. После налогов будет порядка 200 ярдов ЧП, что даст почти 2р дивидендов ежегодно.

Читай продолжение поста тут: https://smart-lab.ru/blog/646429.php

Автор: zzznth

Сургутнефтегаз — одна из наиболее уникальных компаний на российском рынке. Бессмысленном и беспощадном :)

Прекрасное корпоративное управление. Отличная работа с журналистами. Один только ответ гендиректора Богданова «нормально всё будет» чего стоит! (Надеюсь табличку сарказм поднимать не надо).

Есть впрочем одно но: устав в плане дивидендной политики она никогда не нарушала. Это обстоятельство делает компанию удобной (весьма предсказуемой) для миноритариев.

Напомню, что хотя формально компания находится в нефтегазовом секторе (основная деятельность добыча нефти) у неё есть и другой актив — огромная валютная «кубышка», стоимость которой в разы выше капитализации. Этот факт делает в принципе бессмысленным анализ компании в плане мультипликаторов навроде EV/EBITDA. А поскольку дивы закреплены в уставе в размере процентов от ЧП по РСБУ, то при ослаблении рубля происходит огромная валютная переоценка, дающая бумажную прибыль, с которой тем не менее платятся дивиденды. Это делает компанию идеальным валютным хэджем.

Мне захотелось зайти с другого края: рассмотреть а какие у компании долгосрочные перспективы кроме хэджа? Вот предположим экономическая ситуация в России настолько стабилизировалась, что курс гуляет лишь на несколько процентов в год (ха-ха, очень смешно, согласен) но все же.

Кубышка все-таки лежит не под матрасом, а в банках на депозитах. На неё капают проценты. В 17м году было 91 ярдов только процентного дохода, в 18м — 106, 19м — 118. За 1е полугодие 20го — почти 60 ярдов.

Выручка и прибыль от основной деятельности по понятным причинам зависит от цены на нефть. Прибыль от продаж (операционная прибыль — управленческие расходы) за 17-19е годы была в районе 200-400 ярдов. Впрочем, тучные нефтяные годы (возможно) прошли, и в оценке надо исходит из пессимистичных прогнозов. Но даже в весьма неблагостное для нефтянки время — 1П2020 компания умудрилась сгенерить почти 60 ярдов продажной прибыли.

Таким образом, даже в неблагоприятные времена, прибыль от продаж + проценты будут давать порядка 240 ярдов в год. Далее вступает в ход валютная переоценка, но её, как и договаривались в начале, рассматривать не будем. После налогов будет порядка 200 ярдов ЧП, что даст почти 2р дивидендов ежегодно.

Читай продолжение поста тут: https://smart-lab.ru/blog/646429.php

smart-lab.ru

Блог: zzznth

zzznth. Блог на смартлабе: сообщество трейдеров и инвесторов

Новости компаний — обзоры прессы перед открытием рынка

"Сургутнефтегаз" одобрил продажу акций по цене не ниже рыночной

Европа хабнула газа. «Газпром» наращивает экспорт в ожидании роста цен

«Газель» попала под пресс. Группа ГАЗ осталась без запчастей к шведскому оборудованию

Банки заняли у граждан. Инвестиционные облигации поддержали долговой рынок

Фондам укорачивают инвестиции. ЦБ счел вложения НПФ в длинные облигации рискованными

https://smart-lab.ru/blog/news/650191.php

#sngs #gazp #gaza

"Сургутнефтегаз" одобрил продажу акций по цене не ниже рыночной

Европа хабнула газа. «Газпром» наращивает экспорт в ожидании роста цен

«Газель» попала под пресс. Группа ГАЗ осталась без запчастей к шведскому оборудованию

Банки заняли у граждан. Инвестиционные облигации поддержали долговой рынок

Фондам укорачивают инвестиции. ЦБ счел вложения НПФ в длинные облигации рискованными

https://smart-lab.ru/blog/news/650191.php

#sngs #gazp #gaza

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

" Сургутнефтегаз " одобрил продажу акций по цене не ниже рыночной Совет директоров " Сургутнефтегаза " принял решение реализовать

#SNGS

Сургутнефтегаз преф, кто его продает по текущим?

Автор: Георгий Аведиков

Остался 1 месяц до Нового года и до даты, когда можно будет узнать потенциальные дивиденды на префы Сургута. В этом году они задерживают публикацию отчета по итогам 3 квартала, поэтому, придется строить прогнозы по итогам 1 полугодия.

Сегодня решил оценить сколько дивидендов мы можем получить по итогам 2020 года.

По Уставу компания обязана платить 10% от ЧП по РСБУ на префы, которые составляют 25% уставного капитала, но выпущено меньше префов, 17,74% вместо 25%, нужно учитывать этот факт. Для расчета дивиденда нам важно примерно прикинуть потенциальный размер чистой прибыли по итогам года и курс доллара, который будет на 31 декабря.

На ЧП оказывают влияние 3 важных фактора:

✔️ прибыль от реализации нефти и нефтепродуктов;

✔️проценты к получению;

✔️прибыль от курсовых разниц;

Прибыль от реализации нефти и нефтепродуктов

Обычно данный сегмент в год приносит около 400 млрд. руб операционной прибыли, но из-за ОПЕК+ и пандемии за 1 п/г заработали 58 млрд. руб, по итогам года могут выйти на 150 млрд. руб, может чуть больше, консервативно возьмем 150 млрд. руб, после выхода отчета скорректируем.

Проценты к получению

У компании на вкладах лежит долларовая кубышка, в пересчете на рубли она составляет 3 трлн. руб, на которую начисляются проценты. По итогам прошлых лет доход от процентов составлял около 118млрд. руб, за полугодие получили 59 млрд. руб, ожидаемый вклад от процентов возьмем за 118 млрд. руб. за 2020 год.

Прибыль от курсовых разниц

Самый важный фактор текущего года, который мы пока точно спрогнозировать не можем, но можем оценить разные сценарии при разных курсах валют на 31 декабря. На конец 2019 года курс доллара был 62 рубля, кубышка составляла около 3 трлн. рублей, это значит, если перевести в доллары, кубышка составляла $48,5 млрд. (это грубо, т.к. не вся часть кубышки в долларах, СНГ с 2016 года не раскрывает валюты вкладов).

Чтобы посчитать дивиденды на префы нужно: D = ЧП * 0,1 * 0,71 / кол-во префов, теперь перестроим формулу так, чтобы посчитать ЧП, которая нужна для выплаты 1 рубля на преф, из данной формулы следует, что это сумма в 108,5 млрд. руб чистой прибыли (7 701 998 235 / (0,1 * 0,71) = 108 478 848 380 или округлив получаем наши 108,5 млрд. Этот коэффициент справедлив до тех пор, пока не изменится кол-во акций).

где:

👉 7 701 998 235 — кол-во префов;

👉 0,1 (10%) — доля ЧП на дивиденды

👉 0,71 (71%) — доля размещенных префов от 25%, о чем писал выше.

Теперь подставим все наши значения (прибыль от реализации нефти, проценты и курсовые разницы) в формулу и прикинем потенциальный дивиденд при курсе 75 рублей (помним, что курс на конец 2019 года был 62 рубля), остальные курсы приведу в виде графика.

USD/RUB = 75 руб: (48,5х(75-62) + 118 + 150) х 0,8(налог) / 108,5 = 6,6 рублей на преф или около 16,5% ДД к текущей цене в 40 руб.

С начала этого года доллар вырос на 22%, а префы Сургута всего на 5%, потенциал роста еще сохраняется. Но, несмотря на высокую потенциальную див. доходность, нужно помнить, что такие высокие дивиденды будут скорее всего разовыми в ближайшие пару лет, вероятность, что в следующем году курс доллара вырастет до 90-100 рублей достаточно низкая. Эта акция является неплохим квазидолларовым хранилищем для ваших сбережений с защитой от девальвации, с одним приятным бонусом, что когда курс падает, вы ничего не теряете, а когда он растет, получаете хорошие дивиденды. Я владею данной акцией достаточно давно, немного снижая долю на росте перед высокими дивами и добираю в годы, когда дивиденды низкие.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

Сургутнефтегаз преф, кто его продает по текущим?

Автор: Георгий Аведиков

Остался 1 месяц до Нового года и до даты, когда можно будет узнать потенциальные дивиденды на префы Сургута. В этом году они задерживают публикацию отчета по итогам 3 квартала, поэтому, придется строить прогнозы по итогам 1 полугодия.

Сегодня решил оценить сколько дивидендов мы можем получить по итогам 2020 года.

По Уставу компания обязана платить 10% от ЧП по РСБУ на префы, которые составляют 25% уставного капитала, но выпущено меньше префов, 17,74% вместо 25%, нужно учитывать этот факт. Для расчета дивиденда нам важно примерно прикинуть потенциальный размер чистой прибыли по итогам года и курс доллара, который будет на 31 декабря.

На ЧП оказывают влияние 3 важных фактора:

✔️ прибыль от реализации нефти и нефтепродуктов;

✔️проценты к получению;

✔️прибыль от курсовых разниц;

Прибыль от реализации нефти и нефтепродуктов

Обычно данный сегмент в год приносит около 400 млрд. руб операционной прибыли, но из-за ОПЕК+ и пандемии за 1 п/г заработали 58 млрд. руб, по итогам года могут выйти на 150 млрд. руб, может чуть больше, консервативно возьмем 150 млрд. руб, после выхода отчета скорректируем.

Проценты к получению

У компании на вкладах лежит долларовая кубышка, в пересчете на рубли она составляет 3 трлн. руб, на которую начисляются проценты. По итогам прошлых лет доход от процентов составлял около 118млрд. руб, за полугодие получили 59 млрд. руб, ожидаемый вклад от процентов возьмем за 118 млрд. руб. за 2020 год.

Прибыль от курсовых разниц

Самый важный фактор текущего года, который мы пока точно спрогнозировать не можем, но можем оценить разные сценарии при разных курсах валют на 31 декабря. На конец 2019 года курс доллара был 62 рубля, кубышка составляла около 3 трлн. рублей, это значит, если перевести в доллары, кубышка составляла $48,5 млрд. (это грубо, т.к. не вся часть кубышки в долларах, СНГ с 2016 года не раскрывает валюты вкладов).

Чтобы посчитать дивиденды на префы нужно: D = ЧП * 0,1 * 0,71 / кол-во префов, теперь перестроим формулу так, чтобы посчитать ЧП, которая нужна для выплаты 1 рубля на преф, из данной формулы следует, что это сумма в 108,5 млрд. руб чистой прибыли (7 701 998 235 / (0,1 * 0,71) = 108 478 848 380 или округлив получаем наши 108,5 млрд. Этот коэффициент справедлив до тех пор, пока не изменится кол-во акций).

где:

👉 7 701 998 235 — кол-во префов;

👉 0,1 (10%) — доля ЧП на дивиденды

👉 0,71 (71%) — доля размещенных префов от 25%, о чем писал выше.

Теперь подставим все наши значения (прибыль от реализации нефти, проценты и курсовые разницы) в формулу и прикинем потенциальный дивиденд при курсе 75 рублей (помним, что курс на конец 2019 года был 62 рубля), остальные курсы приведу в виде графика.

USD/RUB = 75 руб: (48,5х(75-62) + 118 + 150) х 0,8(налог) / 108,5 = 6,6 рублей на преф или около 16,5% ДД к текущей цене в 40 руб.

С начала этого года доллар вырос на 22%, а префы Сургута всего на 5%, потенциал роста еще сохраняется. Но, несмотря на высокую потенциальную див. доходность, нужно помнить, что такие высокие дивиденды будут скорее всего разовыми в ближайшие пару лет, вероятность, что в следующем году курс доллара вырастет до 90-100 рублей достаточно низкая. Эта акция является неплохим квазидолларовым хранилищем для ваших сбережений с защитой от девальвации, с одним приятным бонусом, что когда курс падает, вы ничего не теряете, а когда он растет, получаете хорошие дивиденды. Я владею данной акцией достаточно давно, немного снижая долю на росте перед высокими дивами и добираю в годы, когда дивиденды низкие.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

{kind=link}

Прогнозные дивиденды за 2020 год на привилегированные акции ПАО "Сургутнефтегаз". Модель для определения целевой цены акции на момент отсечки в 2021 году

Автор: Алексей Мидаков

Курс доллара на 31.12.2020 ЦБ определил, а значит мы можем спрогнозировать дивиденд Сургутнефтегаза за 2020 год.

На завтра, 31.12.2020 г., курс доллара США, официально устанавливаемый Центральным банком РФ, составит 73,8757 руб. Таким образом, курс доллара США повысился на 21,9 коп. по сравнению с сегодняшним курсом.

Сургутнефтегаз имеет валютную кубышку в размере около 49 млрд долларов. Ввиду ее большого размера относительно операционной прибыли курсовая переоценка существенно влияет на прибыль компании и дивиденды.

Процентные доходы от валютных депозитов постоянны. С учетом курсовой переоценки валютной кубышки получим дивиденд в размере 6,87 рубля, что дает нам доходность 16,4%.

чтобы понять справедливую цену акции перед дивидендной отсечкой летом 2021 года, необходимо взять курс доллара на эту дату. Предположим, что ближе к отсечке курс доллара будет составлять 70 рублей, тогда прогнозный дивиденд будет равен 1,87 рубля.

Теперь общая дивидендная доходность за два года должна быть равна 18%. Определим целевую цену Х перед дивидендной отсечкой в 2021 году при курсе доллара 70 рублей.

Решив дробное равенство:

(6,87/X) + (1,87/(X-0,87*6,87)) = 0,18,

мы получим целевую цену равную 50 руб.

#SNGS #SNGSP

Подробное доказательство в посте Алексея: https://smart-lab.ru/blog/668239.php

Подписывайтесь на блог Алексея Мидакова на смартлабе!

Автор: Алексей Мидаков

Курс доллара на 31.12.2020 ЦБ определил, а значит мы можем спрогнозировать дивиденд Сургутнефтегаза за 2020 год.

На завтра, 31.12.2020 г., курс доллара США, официально устанавливаемый Центральным банком РФ, составит 73,8757 руб. Таким образом, курс доллара США повысился на 21,9 коп. по сравнению с сегодняшним курсом.

Сургутнефтегаз имеет валютную кубышку в размере около 49 млрд долларов. Ввиду ее большого размера относительно операционной прибыли курсовая переоценка существенно влияет на прибыль компании и дивиденды.

Процентные доходы от валютных депозитов постоянны. С учетом курсовой переоценки валютной кубышки получим дивиденд в размере 6,87 рубля, что дает нам доходность 16,4%.

чтобы понять справедливую цену акции перед дивидендной отсечкой летом 2021 года, необходимо взять курс доллара на эту дату. Предположим, что ближе к отсечке курс доллара будет составлять 70 рублей, тогда прогнозный дивиденд будет равен 1,87 рубля.

Теперь общая дивидендная доходность за два года должна быть равна 18%. Определим целевую цену Х перед дивидендной отсечкой в 2021 году при курсе доллара 70 рублей.

Решив дробное равенство:

(6,87/X) + (1,87/(X-0,87*6,87)) = 0,18,

мы получим целевую цену равную 50 руб.

#SNGS #SNGSP

Подробное доказательство в посте Алексея: https://smart-lab.ru/blog/668239.php

Подписывайтесь на блог Алексея Мидакова на смартлабе!

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

👉Криптовалюты придавило налогами. За последние дни они потеряли до половины стоимости

👉Долг против вклада. Какую доходность приносят банковские облигации

👉У экспорта глаза велики. Власти начали правовую подготовку к запрету на вывоз бензина

👉Между СИБУРом и ТАИФом возникла химия. Аналитики ждут значимой синергии от объединения компаний

👉Компания Лисина выставила на продажу крупного производителя арматуры

https://smart-lab.ru/blog/news/692434.php

#sngs #nlmk

👉Криптовалюты придавило налогами. За последние дни они потеряли до половины стоимости

👉Долг против вклада. Какую доходность приносят банковские облигации

👉У экспорта глаза велики. Власти начали правовую подготовку к запрету на вывоз бензина

👉Между СИБУРом и ТАИФом возникла химия. Аналитики ждут значимой синергии от объединения компаний

👉Компания Лисина выставила на продажу крупного производителя арматуры

https://smart-lab.ru/blog/news/692434.php

#sngs #nlmk

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Криптовалюты придавило налогами. За последние дни они потеряли до половины стоимости Котировки ведущих криптовалют стремительно отступили от недавно обновленных

#SNGS

Сургутнефтегаз - пора прикинуть дивиденды

Автор: ИгорьMSK

Сургутнефтегаз опубликовал финансовую отчетность по РСБУ за I полугодие 2021 г. в середине августа. Из отчета следует, что чистая прибыль компании за период составила 155 млрд руб.

Согласно уставу, дивиденды по привилегированным бумагам выплачиваются в размере 10% от чистой прибыли по РСБУ, разделенной на количество акций, составляющих 25% от уставного капитала. Привилегированные акции Сургутнефтегаза составляют лишь 17,7% от УК, поэтому из-за оговорки «составляющих 25% от уставного капитала» фактический объем распределяемой прибыли на «префы» меньше 10%, а именно — 7,09%.

При сохранении дивидендных принципов неизменными за I полугодие компания заработала 1,43 руб. на привилегированную акцию, что соответствует 3,8% дивидендной доходности.

После выхода отчета мы прогнозировали дивиденды по «префам» за весь 2021 г. вблизи 3,65 руб. на акцию, что предполагало бы 9,7% дивдоходности по текущим котировкам. Однако с того момента цены на нефть в рублях выросли, а официальный курс USD/RUB немного снизился.

Посчитаем, какие могут быть дивиденды по привилегированным акциям Сургутнефтегаза за 2021 г. в новых условиях.

Чистая прибыль компании складывается из трех ключевых блоков: прибыль от продаж, процентные доходы и курсовые переоценки.

Средняя цена барреля Brent в рублях за III квартал выросла на 4,4% кв/кв и составляет 5338 руб. При этом текущая стоимость достигла 5480 руб. за баррель, что на 2,6% выше среднеквартального значения. Если предположить, что цена бочки на IV квартал сохранится вблизи текущих значений, то можно ожидать прибыль от продаж Сургутнефтегаза за II полугодие 2021 г. вблизи 278 млрд руб.

Процентные доходы за II полугодие могут незначительно снизиться п/п до 58 млрд руб. из-за сокращения процентных ставок. Прибыль от курсовых разниц за тот же период ожидается вблизи 43 млрд руб. при условии, что официальный курс ЦБ по паре USD/RUB останется на уровне 73,2.

Эффективная ставка по налогу на прибыль в последние годы находится около 16,5%, что предполагает негативное влияние на чистую прибыль в районе 63 млрд руб.

В совокупности чистая прибыль Сургутнефтегаза за II полугодие 2021 г. ожидается в районе 316 млрд руб., а в целом за 2021 г. — 478 млрд руб. В пересчете на потенциальные дивиденды это предполагает 4,4 руб. на привилегированную акцию или 11,7% дивидендной доходности по цене 37,555 руб. Здесь нужно отметить, что из-за высокой зависимости чистой прибыли от колебаний курса USD/RUB итоговые результаты могут заметно отличаться от прогнозных.

По обыкновенным акциям выплаты не регламентированы уставом или дивидендной политикой, но, ориентируясь на сложившуюся в последние годы практику, можно ожидать, что дивиденды окажутся в диапазоне 0,65–0,7 руб. на акцию.

https://smart-lab.ru/blog/725636.php

Сургутнефтегаз - пора прикинуть дивиденды

Автор: ИгорьMSK

Сургутнефтегаз опубликовал финансовую отчетность по РСБУ за I полугодие 2021 г. в середине августа. Из отчета следует, что чистая прибыль компании за период составила 155 млрд руб.

Согласно уставу, дивиденды по привилегированным бумагам выплачиваются в размере 10% от чистой прибыли по РСБУ, разделенной на количество акций, составляющих 25% от уставного капитала. Привилегированные акции Сургутнефтегаза составляют лишь 17,7% от УК, поэтому из-за оговорки «составляющих 25% от уставного капитала» фактический объем распределяемой прибыли на «префы» меньше 10%, а именно — 7,09%.

При сохранении дивидендных принципов неизменными за I полугодие компания заработала 1,43 руб. на привилегированную акцию, что соответствует 3,8% дивидендной доходности.

После выхода отчета мы прогнозировали дивиденды по «префам» за весь 2021 г. вблизи 3,65 руб. на акцию, что предполагало бы 9,7% дивдоходности по текущим котировкам. Однако с того момента цены на нефть в рублях выросли, а официальный курс USD/RUB немного снизился.

Посчитаем, какие могут быть дивиденды по привилегированным акциям Сургутнефтегаза за 2021 г. в новых условиях.

Чистая прибыль компании складывается из трех ключевых блоков: прибыль от продаж, процентные доходы и курсовые переоценки.

Средняя цена барреля Brent в рублях за III квартал выросла на 4,4% кв/кв и составляет 5338 руб. При этом текущая стоимость достигла 5480 руб. за баррель, что на 2,6% выше среднеквартального значения. Если предположить, что цена бочки на IV квартал сохранится вблизи текущих значений, то можно ожидать прибыль от продаж Сургутнефтегаза за II полугодие 2021 г. вблизи 278 млрд руб.

Процентные доходы за II полугодие могут незначительно снизиться п/п до 58 млрд руб. из-за сокращения процентных ставок. Прибыль от курсовых разниц за тот же период ожидается вблизи 43 млрд руб. при условии, что официальный курс ЦБ по паре USD/RUB останется на уровне 73,2.

Эффективная ставка по налогу на прибыль в последние годы находится около 16,5%, что предполагает негативное влияние на чистую прибыль в районе 63 млрд руб.

В совокупности чистая прибыль Сургутнефтегаза за II полугодие 2021 г. ожидается в районе 316 млрд руб., а в целом за 2021 г. — 478 млрд руб. В пересчете на потенциальные дивиденды это предполагает 4,4 руб. на привилегированную акцию или 11,7% дивидендной доходности по цене 37,555 руб. Здесь нужно отметить, что из-за высокой зависимости чистой прибыли от колебаний курса USD/RUB итоговые результаты могут заметно отличаться от прогнозных.

По обыкновенным акциям выплаты не регламентированы уставом или дивидендной политикой, но, ориентируясь на сложившуюся в последние годы практику, можно ожидать, что дивиденды окажутся в диапазоне 0,65–0,7 руб. на акцию.

https://smart-lab.ru/blog/725636.php

{kind=link}

💸 Сургутнефтегаз: лучшая ставка на девальвацию?

Автор: Георгий Аведиков

📈 После продолжительного периода безыдейного боковика, рубль начал проявлять признаки слабости. Доллар приблизился к отметке в 70 рублей и ситуация складывается таким образом, что дальнейшая девальвация выглядит все более вероятной.

📌 Этому способствует постепенное сокращение нефтегазовых доходов РФ на фоне снижения нефтяных цен, сокращения объемов экспорта и введения ценового потолка западными странами. А также начавшиеся инфляционные процессы на фоне вливания вновь созданной денежной массы в экономику и ожидания возможного возвращения к циклу роста ключевой ставки.

🧰 Одним из способов поучаствовать в ослаблении рубля исторически была покупка префов Сургутнефтегаза, дивиденды по которым платятся из чистой прибыли по РСБУ. Более подробно формулу расчета я приводил в прошлогоднем посте.

📊 Давайте вспомним, какие факторы оказывают влияние на размер чистой прибыли:

✔️ операционные доходы бизнеса (реализация нефти);

✔️ процентные доходы с депозитов;

✔️ валютная переоценка депозитов.

При этом, именно последний фактор играет определяющую роль в размере дивидендной базы. Пример подробного расчета дивидендов за 2021 год я уже приводил ранее.

📊 По итогам 2021 года курс доллара составлял 74,6 рубля. Поэтому на положительную переоценку валютной кубышки в этом году, скорее всего, можно уже не рассчитывать. Если курс на конец года (31 декабря) останется на уровне 70 рублей, то размер дивиденда, согласно расчетам, составит примерно 2,5 рубля на акцию. Что по текущим ценам (25 рублей за преф) дает примерно 10% доходности. Уже неплохо, но я бы слишком сильно не рассчитывал на такой исход.

📈 Котировки пробили сильный уровень сопротивления в 65 рублей. Очень часто цена корректируется после такого роста, думаю, что это произойдет уже в конце декабря. Шанс в этом году по росту доллара до уровня 74,6 руб. не очень высокий, на мой взгляд. Было бы лучше, чтобы встретить 31 декабря при курсе ниже 70 рублей, что создаст низкую базу на следующий год и мы сможем рассчитывать на более высокий дивиденд.

🧐 Гораздо интереснее ситуация выглядит уже на горизонте 2024 года, так как по итогам следующего года девальвация почти наверняка произойдет. Вопрос лишь в том, как далеко зайдет этот процесс. Но в любом случае, на фоне низкой базы для переоценки текущего года, потенциальная доходность будет измеряться десятками процентов.

❗️ Все что написано выше остается верным лишь при одном важном допущении: валютная кубышка Сургутнефтегаза не пострадала. Компания не раскрывает текущего положения дел и нам остается только догадываться. В теории есть масса вариантов, которые могут, если не отменить, то сильно видоизменить парадигму в префах: конвертация в юани или другую дружественную валюту, конвертация в рубли, блокировка, или же какая-то комбинация озвученных сценариев.

📌 Резюмируя все выше сказанное, перспективы акции и дивидендов понятны, главный риск тоже. Принимать его или нет — решать вам. Но однозначно большую ставку на данную идею я бы не делал. Сейчас рассматриваю данную идею исключительно в спекулятивных целях.

Держите #SNGS ?

👍 — дааа

👀 — неее

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/864798.php

⚠️Не является инвестиционной рекомендацией

Автор: Георгий Аведиков

📈 После продолжительного периода безыдейного боковика, рубль начал проявлять признаки слабости. Доллар приблизился к отметке в 70 рублей и ситуация складывается таким образом, что дальнейшая девальвация выглядит все более вероятной.

📌 Этому способствует постепенное сокращение нефтегазовых доходов РФ на фоне снижения нефтяных цен, сокращения объемов экспорта и введения ценового потолка западными странами. А также начавшиеся инфляционные процессы на фоне вливания вновь созданной денежной массы в экономику и ожидания возможного возвращения к циклу роста ключевой ставки.

🧰 Одним из способов поучаствовать в ослаблении рубля исторически была покупка префов Сургутнефтегаза, дивиденды по которым платятся из чистой прибыли по РСБУ. Более подробно формулу расчета я приводил в прошлогоднем посте.

📊 Давайте вспомним, какие факторы оказывают влияние на размер чистой прибыли:

✔️ операционные доходы бизнеса (реализация нефти);

✔️ процентные доходы с депозитов;

✔️ валютная переоценка депозитов.

При этом, именно последний фактор играет определяющую роль в размере дивидендной базы. Пример подробного расчета дивидендов за 2021 год я уже приводил ранее.

📊 По итогам 2021 года курс доллара составлял 74,6 рубля. Поэтому на положительную переоценку валютной кубышки в этом году, скорее всего, можно уже не рассчитывать. Если курс на конец года (31 декабря) останется на уровне 70 рублей, то размер дивиденда, согласно расчетам, составит примерно 2,5 рубля на акцию. Что по текущим ценам (25 рублей за преф) дает примерно 10% доходности. Уже неплохо, но я бы слишком сильно не рассчитывал на такой исход.

📈 Котировки пробили сильный уровень сопротивления в 65 рублей. Очень часто цена корректируется после такого роста, думаю, что это произойдет уже в конце декабря. Шанс в этом году по росту доллара до уровня 74,6 руб. не очень высокий, на мой взгляд. Было бы лучше, чтобы встретить 31 декабря при курсе ниже 70 рублей, что создаст низкую базу на следующий год и мы сможем рассчитывать на более высокий дивиденд.

🧐 Гораздо интереснее ситуация выглядит уже на горизонте 2024 года, так как по итогам следующего года девальвация почти наверняка произойдет. Вопрос лишь в том, как далеко зайдет этот процесс. Но в любом случае, на фоне низкой базы для переоценки текущего года, потенциальная доходность будет измеряться десятками процентов.

❗️ Все что написано выше остается верным лишь при одном важном допущении: валютная кубышка Сургутнефтегаза не пострадала. Компания не раскрывает текущего положения дел и нам остается только догадываться. В теории есть масса вариантов, которые могут, если не отменить, то сильно видоизменить парадигму в префах: конвертация в юани или другую дружественную валюту, конвертация в рубли, блокировка, или же какая-то комбинация озвученных сценариев.

📌 Резюмируя все выше сказанное, перспективы акции и дивидендов понятны, главный риск тоже. Принимать его или нет — решать вам. Но однозначно большую ставку на данную идею я бы не делал. Сейчас рассматриваю данную идею исключительно в спекулятивных целях.

Держите #SNGS ?

👍 — дааа

👀 — неее

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/864798.php

⚠️Не является инвестиционной рекомендацией

{kind=link}

Мобилизация кубышки Сургутнефтегаза

Автор: Виктор Петров

Кубышка Сургутнефтегаза будет потрачена уже сейчас, вчера или никогда. Какая-бы новость не появилась, большинство аналитиков хватается сразу за эту кубышку и неприлично трясут перед глазами инвесторов. Сегодня появилась информация от рассмотрении СД Сургутнефтегаза участия в других компаниях. И тут понеслась не удержали.

Что-бы не происходило, но люди жаждут получить дивиденды Сургутнефтегаза из этой самый кубышки. Там, кстати, скопилось уже 4 трлн рублей. Много ли это? Да, дофига. Чтобы вы понимали, на кубышку Сургутнефтегаза сейчас можно купить весь Газпром с потрохами или купить Сбербанк, Роснефть. И ещё останется прокутить пару месяцев всей страной на Бали. Любую российскую компанию можно забрать не глядя, правда акции которой торгуются на Мосбирже. Кубышка Сургутнефтегаза, если угодно, это вообще 10% индекса. Или купить себя 4 раза.

Т.е., по сути, можно купить компанию за 1 трлн рублей, а потом выудить из кубышки 4 трлн рублей. Но кто вам продаст? Если бы дивиденды Сургутнефтегаза собрались бы выплачивать, то на каждую акцию получилось бы 92 рубля, а это в 4 раза больше, чем сейчас стоит обычная акция Сургутнефтегаза.

Так что заработать на этом можно, если являешься инсайдером или близким к ним человеком. А как же иначе?

Я может и сам бы так выглядел, но пока ещё держу себя в руках, но это не то о чём вы подумали. В общем, во вторник узнаем результаты, а потом, как обычно, вспомним про кубышку через 1-2 месяца. Стабильность.

Держите у себя #SNGS?

🔥 — держим!

🐳 — не держим.

Оставляйте свое мнение в комментариях:

https://smart-lab.ru/blog/873734.php

Автор: Виктор Петров

Кубышка Сургутнефтегаза будет потрачена уже сейчас, вчера или никогда. Какая-бы новость не появилась, большинство аналитиков хватается сразу за эту кубышку и неприлично трясут перед глазами инвесторов. Сегодня появилась информация от рассмотрении СД Сургутнефтегаза участия в других компаниях. И тут понеслась не удержали.

Что-бы не происходило, но люди жаждут получить дивиденды Сургутнефтегаза из этой самый кубышки. Там, кстати, скопилось уже 4 трлн рублей. Много ли это? Да, дофига. Чтобы вы понимали, на кубышку Сургутнефтегаза сейчас можно купить весь Газпром с потрохами или купить Сбербанк, Роснефть. И ещё останется прокутить пару месяцев всей страной на Бали. Любую российскую компанию можно забрать не глядя, правда акции которой торгуются на Мосбирже. Кубышка Сургутнефтегаза, если угодно, это вообще 10% индекса. Или купить себя 4 раза.

Т.е., по сути, можно купить компанию за 1 трлн рублей, а потом выудить из кубышки 4 трлн рублей. Но кто вам продаст? Если бы дивиденды Сургутнефтегаза собрались бы выплачивать, то на каждую акцию получилось бы 92 рубля, а это в 4 раза больше, чем сейчас стоит обычная акция Сургутнефтегаза.

Так что заработать на этом можно, если являешься инсайдером или близким к ним человеком. А как же иначе?

Я может и сам бы так выглядел, но пока ещё держу себя в руках, но это не то о чём вы подумали. В общем, во вторник узнаем результаты, а потом, как обычно, вспомним про кубышку через 1-2 месяца. Стабильность.

Держите у себя #SNGS?

🔥 — держим!

🐳 — не держим.

Оставляйте свое мнение в комментариях:

https://smart-lab.ru/blog/873734.php

{kind=link}

Куда Сургутнефтегаз припрятал $ 50 млрд?

Обзор компании и её акций!

Автор: Invest Assistance

Сургутнефтегаз – одна из самых закрытых и загадочных компаний российского фондового рынка. Более того, её и нефтяной-то не назовёшь – скорее, нефтяно-финансовой. Но давайте разбираться.

Сургутнефтегаз появился в 1993 году, когда на базе ряда нефтепромысловых компаний в Западной Сибири с присоединением к ним НПЗ была образована новая компания.

Изначально 45% акций остались в госсобственности, 8% были проданы частным инвесторам на закрытом аукционе, ещё 7% выкуплены компанией за ваучеры. 40% акций на залоговом аукционе купил пенсионный фонд Сургутнефтегаза.

В 90-х и 2000-х годах менеджмент, стремясь максимально обезопасить компанию от иностранных компаний и недружественных поглощений, начал выкупать собственные акции, в т.ч. у государства, и оформлять их на свои дочерние и «внучатые» компании.

В результате сейчас около 70% акционерного капитала находятся… неизвестно у кого. Схема владения Сургутом сложна и запутана, компания максимально непрозрачна и является настоящей «тёмной лошадкой» российского нефтяного бизнеса.

Бессменный гендиректор Сургутнефтегаза — Владимир Богданов. Сургут не публикует пресс-релизов, не делится операционные результатами, а в отчётности указывает только необходимый минимум, не раскрывая подробностей. И это касается не только 2022 – но и всех предыдущих лет. Мы даже не знаем, в каких банках и под какой процент размещена валютная кубышка Сургута. Но об этом поговорим позднее.

На сегодняшний день Сургут находится на 3-м месте в России по объёму нефтедобычи (около 11%) после Роснефти (35%) и Лукойла (15%), на 5-м – по переработке. Ключевые месторождения компании находятся в Ханты-Мансийском и Ямало-Ненецком округах, в Тюменской и Новосибирской областях.

Нефтеперерабатывающие мощности расположены в Ленинградской области. На НПЗ производится дизель, керосин, мазут и прочий бензин.

Читайте далее на Смартлабе:

• Основной доход Сургута

• Сравнение выручки

• Что за нефтяная компания наоборот?

• Кубышка Сургута.

• Почему важно учитывать валютную переоценку

• Уставные и потенциальные дивиденды

• Мультипликаторы

• Стоимость акции и выводы

Держите #SNGS ?

🔥 — дааа

🐳 — неее

Обзор компании и её акций!

Автор: Invest Assistance

Сургутнефтегаз – одна из самых закрытых и загадочных компаний российского фондового рынка. Более того, её и нефтяной-то не назовёшь – скорее, нефтяно-финансовой. Но давайте разбираться.

Сургутнефтегаз появился в 1993 году, когда на базе ряда нефтепромысловых компаний в Западной Сибири с присоединением к ним НПЗ была образована новая компания.

Изначально 45% акций остались в госсобственности, 8% были проданы частным инвесторам на закрытом аукционе, ещё 7% выкуплены компанией за ваучеры. 40% акций на залоговом аукционе купил пенсионный фонд Сургутнефтегаза.

В 90-х и 2000-х годах менеджмент, стремясь максимально обезопасить компанию от иностранных компаний и недружественных поглощений, начал выкупать собственные акции, в т.ч. у государства, и оформлять их на свои дочерние и «внучатые» компании.

В результате сейчас около 70% акционерного капитала находятся… неизвестно у кого. Схема владения Сургутом сложна и запутана, компания максимально непрозрачна и является настоящей «тёмной лошадкой» российского нефтяного бизнеса.

Бессменный гендиректор Сургутнефтегаза — Владимир Богданов. Сургут не публикует пресс-релизов, не делится операционные результатами, а в отчётности указывает только необходимый минимум, не раскрывая подробностей. И это касается не только 2022 – но и всех предыдущих лет. Мы даже не знаем, в каких банках и под какой процент размещена валютная кубышка Сургута. Но об этом поговорим позднее.

На сегодняшний день Сургут находится на 3-м месте в России по объёму нефтедобычи (около 11%) после Роснефти (35%) и Лукойла (15%), на 5-м – по переработке. Ключевые месторождения компании находятся в Ханты-Мансийском и Ямало-Ненецком округах, в Тюменской и Новосибирской областях.

Нефтеперерабатывающие мощности расположены в Ленинградской области. На НПЗ производится дизель, керосин, мазут и прочий бензин.

Читайте далее на Смартлабе:

• Основной доход Сургута

• Сравнение выручки

• Что за нефтяная компания наоборот?

• Кубышка Сургута.

• Почему важно учитывать валютную переоценку

• Уставные и потенциальные дивиденды

• Мультипликаторы

• Стоимость акции и выводы

Держите #SNGS ?

🔥 — дааа

🐳 — неее

{kind=link}

Дивиденды Сургутнефтегаза

18 мая состоится совет директоров Сургута, который рассмотрит вопрос дивидендов за 2022 год.

У компании есть (или была, если конвертировали в рубли в 2022 году) валютная кубышка. Более 5 трлн руб. в долларах на начало 2022 года.

Размер дивидендов зависит от прибыли компании, которая включает в себя:

⏺прибыль от реализации нефти и нефтепродуктов

⏺проценты на кубышку (3% годовых)

⏺переоценка кубышки (зависит от курса доллара на 31 декабря каждого года), доллар был 74,29 в 2021 году и 70,33 в 2022, то есть переоценка по итогам 2022 года — в минус

Важно, что высокие дивиденды сургут выплачивает только на привилегированные акции, держатели обычных акций их не видят.

По итогам 2022 года из-за отрицательной переоценки кубышки, я не жду больших дивидендов, давал прогноз в 1,94 руб. на 1 акцию (5,4%). Аналитики говорят до 3 руб. на акцию. Хорошие дивиденды могут быть по итогам 2023 года, если курс доллара будет там же, где и сейчас.

Я покупал Сургут по 29,13, половину зафиксировал по 35 (+20%) и остальное держу до цели 40.

Автор: Влад | Про деньги

Комментируйте на Смартлабе:

#SNGS держим?

🔥— держим!

🐳— нееет!

18 мая состоится совет директоров Сургута, который рассмотрит вопрос дивидендов за 2022 год.

У компании есть (или была, если конвертировали в рубли в 2022 году) валютная кубышка. Более 5 трлн руб. в долларах на начало 2022 года.

Размер дивидендов зависит от прибыли компании, которая включает в себя:

⏺прибыль от реализации нефти и нефтепродуктов

⏺проценты на кубышку (3% годовых)

⏺переоценка кубышки (зависит от курса доллара на 31 декабря каждого года), доллар был 74,29 в 2021 году и 70,33 в 2022, то есть переоценка по итогам 2022 года — в минус

Важно, что высокие дивиденды сургут выплачивает только на привилегированные акции, держатели обычных акций их не видят.

По итогам 2022 года из-за отрицательной переоценки кубышки, я не жду больших дивидендов, давал прогноз в 1,94 руб. на 1 акцию (5,4%). Аналитики говорят до 3 руб. на акцию. Хорошие дивиденды могут быть по итогам 2023 года, если курс доллара будет там же, где и сейчас.

Я покупал Сургут по 29,13, половину зафиксировал по 35 (+20%) и остальное держу до цели 40.

Автор: Влад | Про деньги

Комментируйте на Смартлабе:

#SNGS держим?

🔥— держим!

🐳— нееет!

{kind=link}

Сургутнефтегаз отчитался за 2022 год. Кубышка осталась на месте, но вопросы всё же есть

Сургутнефтегаз опубликовал финансовые результаты по РСБУ за 2022 год. Многих волновала сохранность «кубышки» компании, не беспокойтесь она на месте, но данный отчёт вызвал много вопросов, на которые я попытаюсь найти ответы.

Теперь же давайте перейдём к основным показателям компании:

— Выручка: 2,3₽ трлн (23,6% г/г)

— Чистая прибыль: 60,7₽ млрд (-88% г/г)

— Валовая прибыль: 679,1₽ млрд (29% г/г)

По основным показателям сразу возникают вопросы, если выручка возросла до таких чисел, то почему чистая прибыль упала на столько процентов и как там поживает «кубышка»? Давайте обо всём по порядку:

Сразу перейдём к «кубышке». Она выросла до ~4,4₽ трлн (~4,15₽ трлн в прошлом году), 2,14₽ трлн оказалось в долгосрочной части, 2,17₽ в краткосрочной и ещё 103₽ млрд кэша (в прошлом году в долгосрочной было 2,77₽ трлн, а в краткосрочной 1,14₽ трлн, видно, что компания перекладывалась в другие валюты).

Почему есть уверенность, что компания переложилась опять в валюту? Проценты к получению составили: ~167₽ млрд, а значит процентная ставка около 4%, это намёк на валютные вклады.

У меня есть понимание, что скорее всего компания изначально переложилась в рубли, а потом уже выбрала дружественную валюту (юань), потому что убыток по курсовым разницам как бы намекает на это.

Не надо сбрасывать со счётов и то, что Сургут мог оставить часть в рублях, всё же сейчас процентная ставка по вкладам интересная

Сюрприз же с чистой прибылью связан с курсовой разницей и с обесцениванием активов. Первая статья принесла 327₽ млрд убытков (обмен кубышки по невыгодному курсу), вторая 361₽ млрд (в 2022 году начали действовать новые правила составления бухгалтерской отчётности).

Интересно, что при этом увеличилась нераспределённая прибыль до 5,6₽ трлн (+903₽ млрд за год). Вроде бы компания понесла убытки по двум статьям, а тут вырисовывается прибыль в 903₽ млрд.

Произошла единовременная корректировка, в результате которой у компании на начало 2022 года стало на 998₽ млрд больше основных средств и на 903₽ млрд больше нераспределенной прибыли (это тоже всё благодаря новому составлению бух. отчётности).

Есть понимание, что в 2023 году уже таких переоценок не случиться и убытков тоже. «Кубышка» цела и невредима, плюс распределена грамотно, а значит убыток по курсовым разницам маловероятен.

Конечно, той выручки которая была в 2022 году не стоит ожидать, но проценты по кубышке будут полноценно поступать. Всё это как бы намекает на то, что дивидендная история в компании не закончена.

С уважением, Владислав Кофанов

Держите #SNGS ?

❤️— держим!

💔— нет не держим!

Сургутнефтегаз опубликовал финансовые результаты по РСБУ за 2022 год. Многих волновала сохранность «кубышки» компании, не беспокойтесь она на месте, но данный отчёт вызвал много вопросов, на которые я попытаюсь найти ответы.

Теперь же давайте перейдём к основным показателям компании:

— Выручка: 2,3₽ трлн (23,6% г/г)

— Чистая прибыль: 60,7₽ млрд (-88% г/г)

— Валовая прибыль: 679,1₽ млрд (29% г/г)

По основным показателям сразу возникают вопросы, если выручка возросла до таких чисел, то почему чистая прибыль упала на столько процентов и как там поживает «кубышка»? Давайте обо всём по порядку:

Сразу перейдём к «кубышке». Она выросла до ~4,4₽ трлн (~4,15₽ трлн в прошлом году), 2,14₽ трлн оказалось в долгосрочной части, 2,17₽ в краткосрочной и ещё 103₽ млрд кэша (в прошлом году в долгосрочной было 2,77₽ трлн, а в краткосрочной 1,14₽ трлн, видно, что компания перекладывалась в другие валюты).

Почему есть уверенность, что компания переложилась опять в валюту? Проценты к получению составили: ~167₽ млрд, а значит процентная ставка около 4%, это намёк на валютные вклады.

У меня есть понимание, что скорее всего компания изначально переложилась в рубли, а потом уже выбрала дружественную валюту (юань), потому что убыток по курсовым разницам как бы намекает на это.

Не надо сбрасывать со счётов и то, что Сургут мог оставить часть в рублях, всё же сейчас процентная ставка по вкладам интересная

Сюрприз же с чистой прибылью связан с курсовой разницей и с обесцениванием активов. Первая статья принесла 327₽ млрд убытков (обмен кубышки по невыгодному курсу), вторая 361₽ млрд (в 2022 году начали действовать новые правила составления бухгалтерской отчётности).

Интересно, что при этом увеличилась нераспределённая прибыль до 5,6₽ трлн (+903₽ млрд за год). Вроде бы компания понесла убытки по двум статьям, а тут вырисовывается прибыль в 903₽ млрд.

Произошла единовременная корректировка, в результате которой у компании на начало 2022 года стало на 998₽ млрд больше основных средств и на 903₽ млрд больше нераспределенной прибыли (это тоже всё благодаря новому составлению бух. отчётности).

Есть понимание, что в 2023 году уже таких переоценок не случиться и убытков тоже. «Кубышка» цела и невредима, плюс распределена грамотно, а значит убыток по курсовым разницам маловероятен.

Конечно, той выручки которая была в 2022 году не стоит ожидать, но проценты по кубышке будут полноценно поступать. Всё это как бы намекает на то, что дивидендная история в компании не закончена.

С уважением, Владислав Кофанов

Держите #SNGS ?

❤️— держим!

💔— нет не держим!

{kind=link}