Итоги дня: IMOEX +0.6%. Заявления ЦБ.

📈RGBI +0.2% Цб не исключает снижение ставки ниже 4%, если это будет необходимо для возвращения инфляции к цели. ДКП останется мягкой продолжительное время в базовом сценарии. Возврат к нейтральной ставке произойдет в конце в 2023. ЦБ РФ ожидает инфляцию по итогам года в середине прогнозного диапазона (3,7-4,2%). ЦБ на заседании 18 сентября будет рассматривать несколько вариантов решений и сигналов, в том числе необходимость дальнейшего снижения ставки. ЦБ может начать публикацию траектории ключевой ставки в конце 2020г — в 2021г.

ЦБ предполагает в октябре-декабре 2020 года провести дополнительные продажи валюты на рынке вдобавок к стандартным, на общую сумму 185 миллиардов рублей (около $2,5 миллиарда по текущему курсу). Сейчас же ЦБ продает в рамках бюджетного правила порядка $33 миллионов в день.

📈АЛРОСА +4% Алроса увеличила реализацию алмазно-бриллиантовой продукции в августе на 19,2% в годовом сравнении после четырех месяцев низких продаж из-за мирового карантина. Общий объем продаж алмазно-бриллиантовой продукции в августе составил $216,7 миллиона по сравнению со $181,8 миллиона годом ранее и $35,8 миллиона в июле текущего года. Инвесторы надеются что это разворот тренда в алмазной отрасли. однако, это может быть и отложенный спрос после снятия карантинных мер.

📈Сбербанк +1.6% Похоже что иностранные инвесторы снова поверили в рубль после комментариев ЦБ.

📈Энел Россия +0.3% Намерена вернуться к выплате дивидендов в процентах от прибыли после 2022 г. Сейчас в 2019, 2020, 2021 гг. менеджмент решил направлять по 3 млрд руб. дивидендов в год, это 0,08 руб.

📈ДВМП +4.8% Телеграм канал РДВ рекомендует покупать акции с целью 13-15 руб. В ближайшее время развитие такого варианта событий маловероятно.

Карта рынка: smart-lab.ru/q/map/

📈RGBI +0.2% Цб не исключает снижение ставки ниже 4%, если это будет необходимо для возвращения инфляции к цели. ДКП останется мягкой продолжительное время в базовом сценарии. Возврат к нейтральной ставке произойдет в конце в 2023. ЦБ РФ ожидает инфляцию по итогам года в середине прогнозного диапазона (3,7-4,2%). ЦБ на заседании 18 сентября будет рассматривать несколько вариантов решений и сигналов, в том числе необходимость дальнейшего снижения ставки. ЦБ может начать публикацию траектории ключевой ставки в конце 2020г — в 2021г.

ЦБ предполагает в октябре-декабре 2020 года провести дополнительные продажи валюты на рынке вдобавок к стандартным, на общую сумму 185 миллиардов рублей (около $2,5 миллиарда по текущему курсу). Сейчас же ЦБ продает в рамках бюджетного правила порядка $33 миллионов в день.

📈АЛРОСА +4% Алроса увеличила реализацию алмазно-бриллиантовой продукции в августе на 19,2% в годовом сравнении после четырех месяцев низких продаж из-за мирового карантина. Общий объем продаж алмазно-бриллиантовой продукции в августе составил $216,7 миллиона по сравнению со $181,8 миллиона годом ранее и $35,8 миллиона в июле текущего года. Инвесторы надеются что это разворот тренда в алмазной отрасли. однако, это может быть и отложенный спрос после снятия карантинных мер.

📈Сбербанк +1.6% Похоже что иностранные инвесторы снова поверили в рубль после комментариев ЦБ.

📈Энел Россия +0.3% Намерена вернуться к выплате дивидендов в процентах от прибыли после 2022 г. Сейчас в 2019, 2020, 2021 гг. менеджмент решил направлять по 3 млрд руб. дивидендов в год, это 0,08 руб.

📈ДВМП +4.8% Телеграм канал РДВ рекомендует покупать акции с целью 13-15 руб. В ближайшее время развитие такого варианта событий маловероятно.

Карта рынка: smart-lab.ru/q/map/

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Московская биржа получила СМС. Danycom не согласился с переоценкой облигаций

Брокеры сверили счета с ЦБ. Регулятор поддержал не все идеи участников рынка

Для инвесторов в ценные бумаги придумали новые налоговые льготы. Инициативы НАУФОР ускорят переток денег с депозитов на фондовый рынок

Амнистия капитала: Минфин рассматривает опции для расширения ИИС-2. Их владельцы смогут досрочно снять деньги с инвестсчета без потери налоговых льгот

С «Норникеля» быстро не возьмут. Судебный процесс по штрафу на 148 млрд руб. может затянуться

Украина вернулась к российскому газу. Страна перешла исключительно на виртуальный реверс

https://smart-lab.ru/blog/news/645660.php

#gazp #gmkn

Московская биржа получила СМС. Danycom не согласился с переоценкой облигаций

Брокеры сверили счета с ЦБ. Регулятор поддержал не все идеи участников рынка

Для инвесторов в ценные бумаги придумали новые налоговые льготы. Инициативы НАУФОР ускорят переток денег с депозитов на фондовый рынок

Амнистия капитала: Минфин рассматривает опции для расширения ИИС-2. Их владельцы смогут досрочно снять деньги с инвестсчета без потери налоговых льгот

С «Норникеля» быстро не возьмут. Судебный процесс по штрафу на 148 млрд руб. может затянуться

Украина вернулась к российскому газу. Страна перешла исключительно на виртуальный реверс

https://smart-lab.ru/blog/news/645660.php

#gazp #gmkn

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Московская биржа получила СМС. Danycom не согласился с переоценкой облигаций Структура виртуального сотового оператора Danycom подала в суд на

Будь в курсе: Небольшой утренний обзор 11/09/2020

👉Время неумолимо бежит от нас. Очередное доброе утро!

👉Фон на открытие нейтральный, es+0,4%, нефть +0,5%

👉Вчера наш отстающий рынок стал выглядеть лучше западных, в т.ч. на фоне укрепления рубля (помог ЦБ).

👉Американский рынок вчера позитивно стартовал и плохо кончил, NASDAQ-2%

👉Конкретных причин для падения рынка как всегда не было (как и для его роста до этого), техсектор США перегружен, инвесторы потихонечку подтекают и фиксятся. Согласитесь, падение индекса на 10% за 3 дня подрывает веру публики в то, что рынок теперь будет только расти.

👉Первичные заявки на пособие по безработице США +884 тыс, хуже прогноза (+850 тыс.)

👉Кстати бушующие в Калифорнии пожары выжгли максимальную площадь за всю историю.

👉Европа по-прежнему следит за brexit (основные заголовки на эту тему в СМИ)

👉Ждем движуху рынков на выборах США (3 ноября)

👉Много сообщений о росте числа коронавируса в мире. Во Франции число дневных случаев у рекорда, в Индии рекордное число. В США идет на спад из-за сохранения жестких мер.

👉По нашему рынку специфичного сказать нечего. Навальный вроде уже во всю разговаривает, ждем новых санкций. Есть мнение, что санкции в любом случае будут точечными, не заденут российский долг/ российские активы или рубль.

👉У нас в фокусе сегодня Аэрофлот, где собрание акционеров будет принимать решение по объему допэмиссии акций.

#мартыныч

👉Время неумолимо бежит от нас. Очередное доброе утро!

👉Фон на открытие нейтральный, es+0,4%, нефть +0,5%

👉Вчера наш отстающий рынок стал выглядеть лучше западных, в т.ч. на фоне укрепления рубля (помог ЦБ).

👉Американский рынок вчера позитивно стартовал и плохо кончил, NASDAQ-2%

👉Конкретных причин для падения рынка как всегда не было (как и для его роста до этого), техсектор США перегружен, инвесторы потихонечку подтекают и фиксятся. Согласитесь, падение индекса на 10% за 3 дня подрывает веру публики в то, что рынок теперь будет только расти.

👉Первичные заявки на пособие по безработице США +884 тыс, хуже прогноза (+850 тыс.)

👉Кстати бушующие в Калифорнии пожары выжгли максимальную площадь за всю историю.

👉Европа по-прежнему следит за brexit (основные заголовки на эту тему в СМИ)

👉Ждем движуху рынков на выборах США (3 ноября)

👉Много сообщений о росте числа коронавируса в мире. Во Франции число дневных случаев у рекорда, в Индии рекордное число. В США идет на спад из-за сохранения жестких мер.

👉По нашему рынку специфичного сказать нечего. Навальный вроде уже во всю разговаривает, ждем новых санкций. Есть мнение, что санкции в любом случае будут точечными, не заденут российский долг/ российские активы или рубль.

👉У нас в фокусе сегодня Аэрофлот, где собрание акционеров будет принимать решение по объему допэмиссии акций.

#мартыныч

🔥Интересная дискуссия: Спекуляции баксом

Тему на смартлабе поднял Биотехнолог:

Народ, есть у кого действущая и прибыльная ТС для торговли на валютном рынке МБ?

Сейчас остановился на спекуляциях иностранными бумагами на СПБ, но понимаю что в перспективе торговля на валютном рынке имеет больше преимуществ:

1) Отсутствие налога на прибыль

2) Низкие комиссии

3) Отсутствие риска эмитента

4) Осутствие валютной переоценки актива

5) Абсолютная ликвидность

Сижу в баксах уже 7 лет и рука прям не поднимается менять их на рубли.

Дивера также работают на баксе, но хотелось ознакомиться с ТС людей кто живет от торговли на валютном рынке. Интересны не арбитражные сделки, а именно спекулятивные купил-продал.

Срочный рынок не интересен, в виду обязательного использования стопов.

Что допустим делаете если продали бакс, а он дальше растет. Покупаете дороже или ждете отката?

Интересна внутридневная торговля. ТФ — 1м, 5м

Читайте комментарии (100+) тут: https://smart-lab.ru/blog/645714.php#comments

Тему на смартлабе поднял Биотехнолог:

Народ, есть у кого действущая и прибыльная ТС для торговли на валютном рынке МБ?

Сейчас остановился на спекуляциях иностранными бумагами на СПБ, но понимаю что в перспективе торговля на валютном рынке имеет больше преимуществ:

1) Отсутствие налога на прибыль

2) Низкие комиссии

3) Отсутствие риска эмитента

4) Осутствие валютной переоценки актива

5) Абсолютная ликвидность

Сижу в баксах уже 7 лет и рука прям не поднимается менять их на рубли.

Дивера также работают на баксе, но хотелось ознакомиться с ТС людей кто живет от торговли на валютном рынке. Интересны не арбитражные сделки, а именно спекулятивные купил-продал.

Срочный рынок не интересен, в виду обязательного использования стопов.

Что допустим делаете если продали бакс, а он дальше растет. Покупаете дороже или ждете отката?

Интересна внутридневная торговля. ТФ — 1м, 5м

Читайте комментарии (100+) тут: https://smart-lab.ru/blog/645714.php#comments

smart-lab.ru

Спекуляции баксом

Народ, есть у кого действущая и прибыльная ТС для торговли на валютном рынке МБ? Сейчас остановился на спекуляциях иностранными бумагами

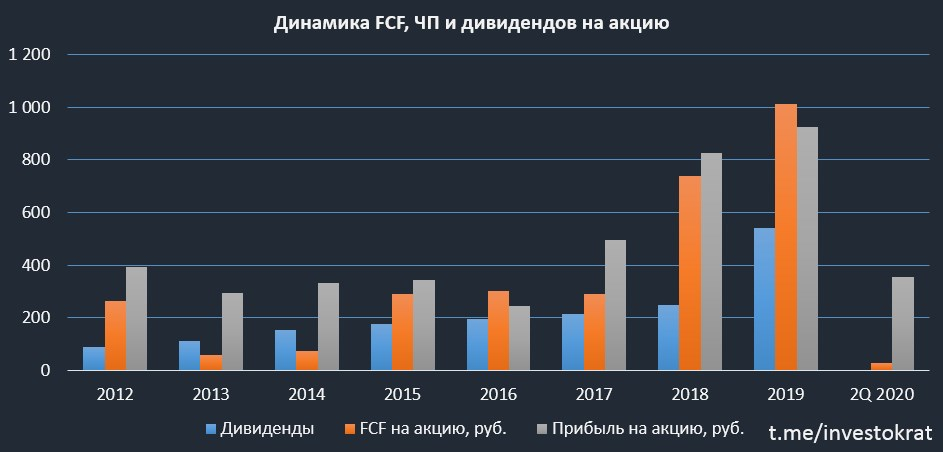

#LKOH Фундаментальный анализ акций Лукойла от Георгия Аведикова.

Источник: https://smart-lab.ru/blog/645746.php

Приветствую, друзья!

Недавно мы разбирали вышедший отчет Газпром нефти, сегодня разберем отчет второй по величине нефтяной компании — Лукойла. Если остальные компании являются государственными или квазигосударственными, то Лукойл полностью частная.

На днях я сделал полный видео-разбор ЛУКОЙЛа, если вы еще не смотрели.

Сегодня поговорим о результатах деятельности компании за 2 квартал и 1 полугодие в целом.

📉Выручка упала на (33,3% г/г) до 2 652 млрд. руб, основной причиной является сектор экспорта нефти и нефтепродуктов.

📉EBITDA упала на (53,2% г/г) до 295 млрд. руб;

📉Чистая прибыль ушла в отрицательную зону (-65 млрд. руб); Кроме снижения EBITDA негативное влияние оказали курсовые разницы и обесценение активов, что и привело к отрицательному результату.

Мультипликаторы:

✅P/E = 14;

✅EV/EBITDA = 3,9;

✅ND/EBITDA = 0,1.

Компания сейчас торгуется выше своих средних значений. Нужно учитывать, что текущее положение дел является скорее форс-мажором, чем легкой коррекцией. Сложился целый букет негативных факторов для нефтегазовой отрасли.

Тем не менее, пока долговая нагрузка низкая, менеджмент говорил о возможности продолжения программы обратного выкупа в долг, а вот могут ли выплатить высокие дивиденды в долг? Этот момент мы подробно разбирали тут.

Исторически, прибыль и FCF на акцию превышели размер выплаченных дивов, у компании еще оставалась возможность обслуживать и гасить долг и производить обратный выкуп.

За 2020 год могут заплатить в рамках див. политики, тогда ДД будет близка к 5% к текущим ценам, но могут и порадовать, долговая нагрузка низкая, есть место для маневра. На счетах находится более 600 млрд. рублей денежный средств в моменте.

Но даже в базовом сценарии, при выплате дивов от FCF, по итогам 2021 года, с высокой долей вероятности дивиденды снова придут в норму и к текущим ценам могут быть даже двузначными. Кто делает ставку на перспективу 2+ лет, Лукойл выглядит вполне неплохо даже по текущим ценам. По прогнозам самой компании, цены на нефть до докризисных уровней должны восстановиться во второй половине 2021 года.

Я набрал часть позиции на распродажах по 4500 руб, продолжаю добирать и по текущим ценам (ниже 5000 руб.) Менеджмент здесь с акционерами в одной лодке и тоже заинтересован в росте компании, дивидендах и обратном выкупе акций, что неоднократно нам доказывал.

Смотрите все графики полностью и оставляйте комментарии тут: https://smart-lab.ru/blog/645746.php#comments

Источник: https://smart-lab.ru/blog/645746.php

Приветствую, друзья!

Недавно мы разбирали вышедший отчет Газпром нефти, сегодня разберем отчет второй по величине нефтяной компании — Лукойла. Если остальные компании являются государственными или квазигосударственными, то Лукойл полностью частная.

На днях я сделал полный видео-разбор ЛУКОЙЛа, если вы еще не смотрели.

Сегодня поговорим о результатах деятельности компании за 2 квартал и 1 полугодие в целом.

📉Выручка упала на (33,3% г/г) до 2 652 млрд. руб, основной причиной является сектор экспорта нефти и нефтепродуктов.

📉EBITDA упала на (53,2% г/г) до 295 млрд. руб;

📉Чистая прибыль ушла в отрицательную зону (-65 млрд. руб); Кроме снижения EBITDA негативное влияние оказали курсовые разницы и обесценение активов, что и привело к отрицательному результату.

Мультипликаторы:

✅P/E = 14;

✅EV/EBITDA = 3,9;

✅ND/EBITDA = 0,1.

Компания сейчас торгуется выше своих средних значений. Нужно учитывать, что текущее положение дел является скорее форс-мажором, чем легкой коррекцией. Сложился целый букет негативных факторов для нефтегазовой отрасли.

Тем не менее, пока долговая нагрузка низкая, менеджмент говорил о возможности продолжения программы обратного выкупа в долг, а вот могут ли выплатить высокие дивиденды в долг? Этот момент мы подробно разбирали тут.

Исторически, прибыль и FCF на акцию превышели размер выплаченных дивов, у компании еще оставалась возможность обслуживать и гасить долг и производить обратный выкуп.

За 2020 год могут заплатить в рамках див. политики, тогда ДД будет близка к 5% к текущим ценам, но могут и порадовать, долговая нагрузка низкая, есть место для маневра. На счетах находится более 600 млрд. рублей денежный средств в моменте.

Но даже в базовом сценарии, при выплате дивов от FCF, по итогам 2021 года, с высокой долей вероятности дивиденды снова придут в норму и к текущим ценам могут быть даже двузначными. Кто делает ставку на перспективу 2+ лет, Лукойл выглядит вполне неплохо даже по текущим ценам. По прогнозам самой компании, цены на нефть до докризисных уровней должны восстановиться во второй половине 2021 года.

Я набрал часть позиции на распродажах по 4500 руб, продолжаю добирать и по текущим ценам (ниже 5000 руб.) Менеджмент здесь с акционерами в одной лодке и тоже заинтересован в росте компании, дивидендах и обратном выкупе акций, что неоднократно нам доказывал.

Смотрите все графики полностью и оставляйте комментарии тут: https://smart-lab.ru/blog/645746.php#comments

{kind=link}

#GAZP Газпром, Смарт-Лаб и Государство

Автор: Evvibris

Почитал я комменты на вчерашнюю горячую тему по Газпрому "Газпром или это уже похоже на черную комедию!)"

И как то печально стало.

Вот читаю я Washington Post, демократы там ядом против Трампа постоянно исходят, НО при всем при этом ни слова против грязной конкуренции против Huawei.

Там кто-то обвинял Huawei в шпионаже, а эти кто-то в курсе что в США была создана система PRISM, а эти кто-то в курсе что все DNS домены расположены в США и весь ваш трафик как на ладони будет у ЦРУ если они захотят, что же касается Huawei, лично я никаких доказательств их вины не видел, как, кстати, и доказательств вмешательства в их выборы наших хакеров — ЦРУ засекретило все материалы на эту тему, а Мюллер представил только обвинения, очень детализованные обвинения, НО без доказательств.

Ну да ладно отвлекся не вижу я чтобы американцы нападали на Трампа из-за Huawei, а уж нападки на Газпром так вообще с восторгом принимают.

Сказал ли хоть кто слово в защиту Касперского, когда его антивирусы запретили или в защиту графического приложения Prisma?

Опять же сказал хоть один американец хоть слово когда США нападало на Volkswagen или Deuthcebank?

Ни на одном крупном форуме такого не видел, тем более не видел ничего подобного в газетах. Наоборот любые протекционистские меры какие бы не справедливые они не были и республиканцы и демократы встречают на ура. Борется ли кто-либо активно с мировой монополией Microsoft? Нет.

А теперь смотрим на публику смарт-лаба и что видим? А видим мы активную многовековую дискуссию между «западниками» и «славянофилам». Западники представляют собой образчик рабской покорности «Хозяин (Запад) сказал что это наша вина, значит это наша вина», почему таких рабов я не вижу ни в США, ни в Европе. Почему там люди пекутся о своих интересах, интересах своих компаний и интересах свой страны, а не о хозяйских интересах?

Радует только, что холуев Запада значительно меньше, чем «славянофилов» (а в реальности нормальных по меркам того самого Запада граждан, которых волнует выгода только своей страны), но значительно меньше не означает НОЛЬ, их голоса слышны весьма громко.

И о чем бы не заходила дискуссия мы увидим то же самое.

Вот Газпром наконец-то решил диверсифицировать рынки сбыта, начал работать с Китаем. Любому нормальному человеку понятно, что любая диверсификация в подобном плане полезно, но нет, находятся те самые холуи Запада, которые орут «нам это не нужно», «нам это не выгодно», «давайте зависеть от Запада, только им можно доверять». Блин, ну как им можно доверять после всех тех судов против Газпрома??? Что за бред? Они меняют условия контрактов, они не выполняют обязательств, они используют свое монополию клиента, они постоянно приплетают политику к экономическим вопросам, о каком доверии может идти речь???

Но больше всего мне не понятно то, какое может быть будущее у государства, где пусть всего 10% населения (хотя ИМХО больше, по крайней мере на смарт-лабе), но активно ищут хозяйскую руку Запада, а главное почему именно эти люди идеализирующие Запад не ведут себя как те самые западные люди? Почему они не защищают свой протекционизм (как европейцы и американцы), не защищают свои монополии (как те же американцы), не ставят свои, своих компании, своего государства интересы над всеми другими (как опять же и европейцы и американцы делают постоянно)?

Автор: Evvibris

Почитал я комменты на вчерашнюю горячую тему по Газпрому "Газпром или это уже похоже на черную комедию!)"

И как то печально стало.

Вот читаю я Washington Post, демократы там ядом против Трампа постоянно исходят, НО при всем при этом ни слова против грязной конкуренции против Huawei.

Там кто-то обвинял Huawei в шпионаже, а эти кто-то в курсе что в США была создана система PRISM, а эти кто-то в курсе что все DNS домены расположены в США и весь ваш трафик как на ладони будет у ЦРУ если они захотят, что же касается Huawei, лично я никаких доказательств их вины не видел, как, кстати, и доказательств вмешательства в их выборы наших хакеров — ЦРУ засекретило все материалы на эту тему, а Мюллер представил только обвинения, очень детализованные обвинения, НО без доказательств.

Ну да ладно отвлекся не вижу я чтобы американцы нападали на Трампа из-за Huawei, а уж нападки на Газпром так вообще с восторгом принимают.

Сказал ли хоть кто слово в защиту Касперского, когда его антивирусы запретили или в защиту графического приложения Prisma?

Опять же сказал хоть один американец хоть слово когда США нападало на Volkswagen или Deuthcebank?

Ни на одном крупном форуме такого не видел, тем более не видел ничего подобного в газетах. Наоборот любые протекционистские меры какие бы не справедливые они не были и республиканцы и демократы встречают на ура. Борется ли кто-либо активно с мировой монополией Microsoft? Нет.

А теперь смотрим на публику смарт-лаба и что видим? А видим мы активную многовековую дискуссию между «западниками» и «славянофилам». Западники представляют собой образчик рабской покорности «Хозяин (Запад) сказал что это наша вина, значит это наша вина», почему таких рабов я не вижу ни в США, ни в Европе. Почему там люди пекутся о своих интересах, интересах своих компаний и интересах свой страны, а не о хозяйских интересах?

Радует только, что холуев Запада значительно меньше, чем «славянофилов» (а в реальности нормальных по меркам того самого Запада граждан, которых волнует выгода только своей страны), но значительно меньше не означает НОЛЬ, их голоса слышны весьма громко.

И о чем бы не заходила дискуссия мы увидим то же самое.

Вот Газпром наконец-то решил диверсифицировать рынки сбыта, начал работать с Китаем. Любому нормальному человеку понятно, что любая диверсификация в подобном плане полезно, но нет, находятся те самые холуи Запада, которые орут «нам это не нужно», «нам это не выгодно», «давайте зависеть от Запада, только им можно доверять». Блин, ну как им можно доверять после всех тех судов против Газпрома??? Что за бред? Они меняют условия контрактов, они не выполняют обязательств, они используют свое монополию клиента, они постоянно приплетают политику к экономическим вопросам, о каком доверии может идти речь???

Но больше всего мне не понятно то, какое может быть будущее у государства, где пусть всего 10% населения (хотя ИМХО больше, по крайней мере на смарт-лабе), но активно ищут хозяйскую руку Запада, а главное почему именно эти люди идеализирующие Запад не ведут себя как те самые западные люди? Почему они не защищают свой протекционизм (как европейцы и американцы), не защищают свои монополии (как те же американцы), не ставят свои, своих компании, своего государства интересы над всеми другими (как опять же и европейцы и американцы делают постоянно)?

🔥Итоги дня: IMOEX +0.4%.Отдельные истории хорошо растут

📈АЛРОСА +4.1% Продолжает триумфальное шествие на хорошем отчёте о продажах. Надо сказать что оптимизм активно поддерживается со стороны телеграм каналов и брокерских домов. Нельзя утверждать что далее результаты будут так же хороши, с другой стороны акция действительно сильно отстала от рынка.

📈Магнит +4.4% Рост на хорошем новостном фоне. 11 сентября «Марафон ритейл» вне биржи купил 117,359 тыс. акций по средней цене 4,549 тыс. рублей за бумагу. Таким образом, стоимость пакета составила около 533,9 млн рублей. Кроме того, 7 сентября «Марафон ритейл» приобрел 20,887 тыс. акций « Магнита» по 4,572 тыс. рублей за штуку (общая стоимость этого пакета — 95,5 млн рублей). Компания планирует внедрить два вида собственных сервисов доставки и разрабатывает собственный платежный сервис MPay.

📉ГМК Норникель -0.8% Вчера Росприроднадзор подал в суд на дочку Норникеля, сумма иска 147,8 млрд. руб. Компания заявляет что не согласна с методикой расчёта ущерба, но это всё равно давит на котировки.

📈Белуга Групп +0.6% Совет директоров "Белуга Групп" одобрил новую дивидендную политику компании, согласно которой размер выплат составит не менее 25% от консолидированной чистой прибыли компании по МСФО. Периодичность дивидендных выплат — не менее двух раз в год.

📈ИнтерРАО +3.5% рост без новостей. Возможно инвесторы покупают акции в ожидании презентации стратегии компании до 2025 года.

📈Лукойл +1.3% Вчера вечером компания сообщила что не планирует привлекать долговые инструменты для выплаты дивидендов, в 2020 году дивиденды составлять 100% от свободного денежного потока.

📈Яндекс +1.6%📉Mail.Ru Group -0.4% Nasdaq начал расти и потянул за собой наш Яндекс. Интересно что Mail пока отстаёт.

📈АЛРОСА +4.1% Продолжает триумфальное шествие на хорошем отчёте о продажах. Надо сказать что оптимизм активно поддерживается со стороны телеграм каналов и брокерских домов. Нельзя утверждать что далее результаты будут так же хороши, с другой стороны акция действительно сильно отстала от рынка.

📈Магнит +4.4% Рост на хорошем новостном фоне. 11 сентября «Марафон ритейл» вне биржи купил 117,359 тыс. акций по средней цене 4,549 тыс. рублей за бумагу. Таким образом, стоимость пакета составила около 533,9 млн рублей. Кроме того, 7 сентября «Марафон ритейл» приобрел 20,887 тыс. акций « Магнита» по 4,572 тыс. рублей за штуку (общая стоимость этого пакета — 95,5 млн рублей). Компания планирует внедрить два вида собственных сервисов доставки и разрабатывает собственный платежный сервис MPay.

📉ГМК Норникель -0.8% Вчера Росприроднадзор подал в суд на дочку Норникеля, сумма иска 147,8 млрд. руб. Компания заявляет что не согласна с методикой расчёта ущерба, но это всё равно давит на котировки.

📈Белуга Групп +0.6% Совет директоров "Белуга Групп" одобрил новую дивидендную политику компании, согласно которой размер выплат составит не менее 25% от консолидированной чистой прибыли компании по МСФО. Периодичность дивидендных выплат — не менее двух раз в год.

📈ИнтерРАО +3.5% рост без новостей. Возможно инвесторы покупают акции в ожидании презентации стратегии компании до 2025 года.

📈Лукойл +1.3% Вчера вечером компания сообщила что не планирует привлекать долговые инструменты для выплаты дивидендов, в 2020 году дивиденды составлять 100% от свободного денежного потока.

📈Яндекс +1.6%📉Mail.Ru Group -0.4% Nasdaq начал расти и потянул за собой наш Яндекс. Интересно что Mail пока отстаёт.

{kind=link}

Сравнение комиссий российских брокеров

Автор: RRomanov

Пришла пора выбирать универсального брокера. Поэтому свел комиссии самых крупных брокеров в одну таблицу. Размер комиссий является приблизительным, т.к. у многих брокеров они срыты и напечатаны мелким текстом в многочисленных приложениях. О найденных неточностях прошу писать в теме.

Выявленные лидеры:

Во-первых, неожиданно сбалансированным по всем параметрам оказался ЦЕРИХ (вообще о нём не думал).

ITI капитал выглядит неплохо, но высоковаты комиссии за поставки валюты и итоговое обслуживание. У ITI также много доп. комиссий и надо четко понимать, как они начисляются.

У Финама есть горячий free — trade на MOEX. При этом надо учитывать, что Финам самый мутный по мелкому тексту в приложениях. Думаю, откопать его тарифные условия до конца невозможно! Также у Финама высокая маржинальная комиссия и мутная схема с опционами.

У Открытия есть бонус по валютным комиссиям.

По хорошему из списка надо выкинуть Сбербанк и Промсвязьбанк из-за отсутствия доступа на СПБ и заградительных комиссий по валюте. А также выкинуть Тиньков из-за отсутствия срочного рынка, ограничения торгуемых ЦБ и неадекватной маржинальной комиссии.

Таблица тут: https://docs.google.com/spreadsheets/d/1Yfthb1IPA4ZbHcY9OnMaKcwnJ_hXiTWdVMgCgmH2nds/edit#gid=1845170957

Автор: RRomanov

Пришла пора выбирать универсального брокера. Поэтому свел комиссии самых крупных брокеров в одну таблицу. Размер комиссий является приблизительным, т.к. у многих брокеров они срыты и напечатаны мелким текстом в многочисленных приложениях. О найденных неточностях прошу писать в теме.

Выявленные лидеры:

Во-первых, неожиданно сбалансированным по всем параметрам оказался ЦЕРИХ (вообще о нём не думал).

ITI капитал выглядит неплохо, но высоковаты комиссии за поставки валюты и итоговое обслуживание. У ITI также много доп. комиссий и надо четко понимать, как они начисляются.

У Финама есть горячий free — trade на MOEX. При этом надо учитывать, что Финам самый мутный по мелкому тексту в приложениях. Думаю, откопать его тарифные условия до конца невозможно! Также у Финама высокая маржинальная комиссия и мутная схема с опционами.

У Открытия есть бонус по валютным комиссиям.

По хорошему из списка надо выкинуть Сбербанк и Промсвязьбанк из-за отсутствия доступа на СПБ и заградительных комиссий по валюте. А также выкинуть Тиньков из-за отсутствия срочного рынка, ограничения торгуемых ЦБ и неадекватной маржинальной комиссии.

Таблица тут: https://docs.google.com/spreadsheets/d/1Yfthb1IPA4ZbHcY9OnMaKcwnJ_hXiTWdVMgCgmH2nds/edit#gid=1845170957

{kind=link}

#трейдинг #ЛЧИ Доходность 362% | Мой тильт | В чем грааль?

Bashkir в своем блоге показал достойный результат! Давайте почитаем как:

Снова пост о моей доходности, об ошибках и предстоящих планах… Впечатлительных хейтеров просьба не беспокоиться!)) Поехали...)

Так как близится ЛЧИ решил подбить результаты не как обычно за 3 месяца, а только за 2 с хвостиком, чтобы была явная картина с чем я подошел к этому конкурсу… График доходности от Финама на текущий момент выглядит так (см. внизу👇)

«Грязная» доходность без учета вывода денег составляет 549%, «чистая» 362% за текущий год. Доходность периода немного упала, так как, много выводил средств — ездил отдыхать в Сочи, помог немного бизнесу жены, да и в принципе много в чем себе не отказывал...

С «деньгами» покончили, давайте попробую изложить некоторые свои мысли:

Текущая ситуация: о себе и о рынке

Вчера зарегистрировался на ЛЧИ с ником Bashkir, учавствовать как и планировал буду среди «капиталистов». Настрой боевой, хотя с начала года уже накопилась некоторая усталость, хочу походить на иглоукалывание, 3 раза в неделю хожу в спортзал, 2 раза в день гуляю с ребенком — вообщем снимаю стресс пока как могу...) Ны рынке идет коррекция — о глубине, ее причинах и сроках даже не думаю, так как торгую внутри дня и особо не заморачиваюсь о глобальных перспективах мировой экономики! МНЕ НУЖНА ВОЛАТИЛЬНОСТЬ!) Остальное не важно))

Мои ошибки! Выход из Тильта!

13 июля перед началом рабочего дня ко мне пришла мысль — уже как почти несколько недель я не припомню чтобы у меня были убыточные сделки… Подумалось мне рынок я знаю «от» и «до» и меня накрыла волна самоуверенностии… и знаете что?! После этих мыслей всю неделю 13-17 июля у меня все дни были УБЫТОЧНЫМИ… Да это был микротильт!))) Я потерял около 300 000 р. и сказать, что я расстроился ничего не сказать… Но переварив эту ситуацию за выходные я решил уменьшить риски, уменьшить количество сделок и действовать наверняка… Все мысли про «отыграться» я откинул начисто… Закрыть убыток было не сложно технически, а психологически эта ситуация позволила мне перезагрузиться и понять, что ошибки можно совершать, главное понять, что это часть работы, которую можно пройти только через спокойствие и время! Всем у кого случаются похожие ситуации: расслабьтесь, вспомните про свою семью и помните, что «биржа это не игра, а тяжелый труд, который не терпит легкомыслия»

Как я торгую?! Откуда такая доходность?!

Ну а если хочешь и ЭТО узнать, заглядывай в мой блог на смартлабе: https://smart-lab.ru/blog/645863.php

(сорян, пост большой, всё в телегу не уместить)

Bashkir в своем блоге показал достойный результат! Давайте почитаем как:

Снова пост о моей доходности, об ошибках и предстоящих планах… Впечатлительных хейтеров просьба не беспокоиться!)) Поехали...)

Так как близится ЛЧИ решил подбить результаты не как обычно за 3 месяца, а только за 2 с хвостиком, чтобы была явная картина с чем я подошел к этому конкурсу… График доходности от Финама на текущий момент выглядит так (см. внизу👇)

«Грязная» доходность без учета вывода денег составляет 549%, «чистая» 362% за текущий год. Доходность периода немного упала, так как, много выводил средств — ездил отдыхать в Сочи, помог немного бизнесу жены, да и в принципе много в чем себе не отказывал...

С «деньгами» покончили, давайте попробую изложить некоторые свои мысли:

Текущая ситуация: о себе и о рынке

Вчера зарегистрировался на ЛЧИ с ником Bashkir, учавствовать как и планировал буду среди «капиталистов». Настрой боевой, хотя с начала года уже накопилась некоторая усталость, хочу походить на иглоукалывание, 3 раза в неделю хожу в спортзал, 2 раза в день гуляю с ребенком — вообщем снимаю стресс пока как могу...) Ны рынке идет коррекция — о глубине, ее причинах и сроках даже не думаю, так как торгую внутри дня и особо не заморачиваюсь о глобальных перспективах мировой экономики! МНЕ НУЖНА ВОЛАТИЛЬНОСТЬ!) Остальное не важно))

Мои ошибки! Выход из Тильта!

13 июля перед началом рабочего дня ко мне пришла мысль — уже как почти несколько недель я не припомню чтобы у меня были убыточные сделки… Подумалось мне рынок я знаю «от» и «до» и меня накрыла волна самоуверенностии… и знаете что?! После этих мыслей всю неделю 13-17 июля у меня все дни были УБЫТОЧНЫМИ… Да это был микротильт!))) Я потерял около 300 000 р. и сказать, что я расстроился ничего не сказать… Но переварив эту ситуацию за выходные я решил уменьшить риски, уменьшить количество сделок и действовать наверняка… Все мысли про «отыграться» я откинул начисто… Закрыть убыток было не сложно технически, а психологически эта ситуация позволила мне перезагрузиться и понять, что ошибки можно совершать, главное понять, что это часть работы, которую можно пройти только через спокойствие и время! Всем у кого случаются похожие ситуации: расслабьтесь, вспомните про свою семью и помните, что «биржа это не игра, а тяжелый труд, который не терпит легкомыслия»

Как я торгую?! Откуда такая доходность?!

Ну а если хочешь и ЭТО узнать, заглядывай в мой блог на смартлабе: https://smart-lab.ru/blog/645863.php

(сорян, пост большой, всё в телегу не уместить)

{kind=link}

Итоги недели от Антона Ромашова

Источник: блог Антона Ромашова

Неделя сама по себе не сильно красная по обоим индексам📉,

рублевый Мосбиржи закрывается около нуля на отметке 2910,

сходив при этом на неделе на знаковые 2860 и отбившись оттуда.

Индекс РТС снова выше 1200,

что дает шанс на дальнейший слабый рост благодаря росту акций рублевого индекса

и возможного некоторого небольшого укрепления рубля к доллару в моменте

(все же как раз купили на ВСЕ по советам Ксении😉),

что в принципе пока не отменило его похода к отметке ближе к 78 👆 .

Индекс Мосбиржи по итогам недели минус менее процента 2910, РТС в ноле 1223, доллар рубль стабильно около 75 рублей стОит.

Нефть Brent 🛢 в красной зоне и была ниже 40 долларов при этом, это плохо.

На неделе американские индексы пробовали и продолжают падать,

но как-то неуверенно и тормозят,

скоро решат совсем это дело видимо прекратить,

минус символические 2 с небольшим % по SP 500 район 3340, Nasdaq стал ниже 11 тысяч – минус 4,5% отметка 10800.

👉Тема с отравленным оппозиционером понемногу начинает глохнуть,

белорусские кульбиты особо никому не интересны уже

( 14 числа к нам едет батька, однако судя по всему ума у наших хватило и присоединять еще одну западную территорию Россия сейчас не будет),

и акценты ненадолго могут сместиться в сторону «а ведь как у нас все хорошо и замечательно,

дивиденды #SBER Сбербанка шикарные ( 0% и уровень 220), и их надо брать».

К тому же 24 числа сентября обещают нереально крутую презентацию компаний экосистемы СБЕР,

о чем AROMATH🎪 уже писал неоднократно ,

а #GAZP ГАЗПРОМу ( -1% около 178) «хуже быть уже не может и Турция вон опять начала покупать наш газ, значит все наладится ❗️».

Так оно и будет в моменте, почти уверен.😉

Главная звезда недели — всеми забытая и ненужная #ALRS АЛРОСА. 💎

Феерический вынос и шортокрыл вверх на +10% и 75 рублей почти ни на чем,

продажи как были слабые, так и есть и будут,

ну стали немного отличаться от нуля, радость считаю необоснованной,

сам бизнес мне не нравится давно,

но это всего лишь личное отношение.

Если оценивать движения только по графику — потенциал есть, не спорю.

⛏Слабым был и останется еще на очень долгое время #GMKN ГМК Норникель ( -3,5% район 19300).

В акции продолжится сбор бумаг по любым приемлемым ценам,

сначала все собрали по 20000, далее неспешно по 19300, и так далее вплоть до 14000 ( 180 долларов примерно)

будем сползать долго и муторно,

т.к., опять же, купили все и акция очень была и есть популярна у физических лиц инвесторов.

Конфликт с Росприроднадзором продолжается, быстро и за месяц-два-три тут ничего не решится.

Пост очень длинный, кому интересно, читайте продолжение в посте Антона:

https://smart-lab.ru/blog/645853.php

Источник: блог Антона Ромашова

Неделя сама по себе не сильно красная по обоим индексам📉,

рублевый Мосбиржи закрывается около нуля на отметке 2910,

сходив при этом на неделе на знаковые 2860 и отбившись оттуда.

Индекс РТС снова выше 1200,

что дает шанс на дальнейший слабый рост благодаря росту акций рублевого индекса

и возможного некоторого небольшого укрепления рубля к доллару в моменте

(все же как раз купили на ВСЕ по советам Ксении😉),

что в принципе пока не отменило его похода к отметке ближе к 78 👆 .

Индекс Мосбиржи по итогам недели минус менее процента 2910, РТС в ноле 1223, доллар рубль стабильно около 75 рублей стОит.

Нефть Brent 🛢 в красной зоне и была ниже 40 долларов при этом, это плохо.

На неделе американские индексы пробовали и продолжают падать,

но как-то неуверенно и тормозят,

скоро решат совсем это дело видимо прекратить,

минус символические 2 с небольшим % по SP 500 район 3340, Nasdaq стал ниже 11 тысяч – минус 4,5% отметка 10800.

👉Тема с отравленным оппозиционером понемногу начинает глохнуть,

белорусские кульбиты особо никому не интересны уже

( 14 числа к нам едет батька, однако судя по всему ума у наших хватило и присоединять еще одну западную территорию Россия сейчас не будет),

и акценты ненадолго могут сместиться в сторону «а ведь как у нас все хорошо и замечательно,

дивиденды #SBER Сбербанка шикарные ( 0% и уровень 220), и их надо брать».

К тому же 24 числа сентября обещают нереально крутую презентацию компаний экосистемы СБЕР,

о чем AROMATH🎪 уже писал неоднократно ,

а #GAZP ГАЗПРОМу ( -1% около 178) «хуже быть уже не может и Турция вон опять начала покупать наш газ, значит все наладится ❗️».

Так оно и будет в моменте, почти уверен.😉

Главная звезда недели — всеми забытая и ненужная #ALRS АЛРОСА. 💎

Феерический вынос и шортокрыл вверх на +10% и 75 рублей почти ни на чем,

продажи как были слабые, так и есть и будут,

ну стали немного отличаться от нуля, радость считаю необоснованной,

сам бизнес мне не нравится давно,

но это всего лишь личное отношение.

Если оценивать движения только по графику — потенциал есть, не спорю.

⛏Слабым был и останется еще на очень долгое время #GMKN ГМК Норникель ( -3,5% район 19300).

В акции продолжится сбор бумаг по любым приемлемым ценам,

сначала все собрали по 20000, далее неспешно по 19300, и так далее вплоть до 14000 ( 180 долларов примерно)

будем сползать долго и муторно,

т.к., опять же, купили все и акция очень была и есть популярна у физических лиц инвесторов.

Конфликт с Росприроднадзором продолжается, быстро и за месяц-два-три тут ничего не решится.

Пост очень длинный, кому интересно, читайте продолжение в посте Антона:

https://smart-lab.ru/blog/645853.php

{kind=link}

#трейдинг Бычья ловушка – не то, о чем стоит беспокоиться

автор: pol_unlim

Представьте, что Вы тестируетесь на коронавирус. Хотя нет, так не интересно.

Представьте, что Вы проходили мед. осмотр, сдавали анализы, и у Вас один из тестов обнаружил очень редкое заболевание, которое встречается только у 1% людей, и которое смертельно по истечении нескольких месяцев. Тест в 90% случаев определяет больного, и лишь в 3% дает положительный результат здоровому. Похоже, что всё, можно бросать работу и идти во все тяжкие. Но Вы рано расслабились.

Какова реальная вероятность оказаться больным, 90%? А может, 100%-3%=97%? Давайте посмотрим.

Возьмите 1000 человек, у 1% данное заболевание. Это 10 человек. При этом тест дает результат 90% при тестировании больного. Это значит, что из этих 10 только 9 получили положительный тест. Однако тест также дает 3% ложноположительных результатов для здоровых людей, а это 990*3%=30 человек. Получается, что из 1000 человек 9+30=39 получат также положительный результат теста. При этом больных всего 10 человек. Вероятность того, что кто-то из положительно протестированных реально болеет, равна 9/39=23% (9- это те, кто реально болел и получил положительный тест, а 39 – это все те, кто в принципе получил положительный тест). Эта вероятность существенно меньше и 97%, и 90%, о которых Вы, скорее всего, сразу подумали.

Так как же реально рассчитать вероятность? В этом нам поможет теорема Байеса. Вероятность быть реально больным рассчитывается как отношение произведения вероятности заболевания в целом (1%) и вероятности получения положительного теста, будучи больным (90%), к произведению вероятности не заболеть (99%) и вероятности получения ложноположительного теста (3%) плюс числитель. Итого 1%*90%/(99%*3%+1%*90%)=23%.

50 лет назад исследования показали, что врачи не могут правильно интерпретировать тесты, попадают в ловушку Байеса, лишь 15% правильно могут оценить вероятности. Сегодня ситуация, вероятно, лучше, но опыт общения с врачами показывает, что многие всё еще не понимают сути.

Огромная разница 23% или 90-97%. Человек часто неверно оценивает вероятность событий и нередко завышает, когда трактует результаты тестов, индикаторов, макропоказателей и так далее. То же происходит и при тестировании инвестиционных стратегий.

Какое это все отношение имеет к трейдингу читаем в посте https://smart-lab.ru/blog/645929.php

И не забываем комментировать!

автор: pol_unlim

Представьте, что Вы тестируетесь на коронавирус. Хотя нет, так не интересно.

Представьте, что Вы проходили мед. осмотр, сдавали анализы, и у Вас один из тестов обнаружил очень редкое заболевание, которое встречается только у 1% людей, и которое смертельно по истечении нескольких месяцев. Тест в 90% случаев определяет больного, и лишь в 3% дает положительный результат здоровому. Похоже, что всё, можно бросать работу и идти во все тяжкие. Но Вы рано расслабились.

Какова реальная вероятность оказаться больным, 90%? А может, 100%-3%=97%? Давайте посмотрим.

Возьмите 1000 человек, у 1% данное заболевание. Это 10 человек. При этом тест дает результат 90% при тестировании больного. Это значит, что из этих 10 только 9 получили положительный тест. Однако тест также дает 3% ложноположительных результатов для здоровых людей, а это 990*3%=30 человек. Получается, что из 1000 человек 9+30=39 получат также положительный результат теста. При этом больных всего 10 человек. Вероятность того, что кто-то из положительно протестированных реально болеет, равна 9/39=23% (9- это те, кто реально болел и получил положительный тест, а 39 – это все те, кто в принципе получил положительный тест). Эта вероятность существенно меньше и 97%, и 90%, о которых Вы, скорее всего, сразу подумали.

Так как же реально рассчитать вероятность? В этом нам поможет теорема Байеса. Вероятность быть реально больным рассчитывается как отношение произведения вероятности заболевания в целом (1%) и вероятности получения положительного теста, будучи больным (90%), к произведению вероятности не заболеть (99%) и вероятности получения ложноположительного теста (3%) плюс числитель. Итого 1%*90%/(99%*3%+1%*90%)=23%.

50 лет назад исследования показали, что врачи не могут правильно интерпретировать тесты, попадают в ловушку Байеса, лишь 15% правильно могут оценить вероятности. Сегодня ситуация, вероятно, лучше, но опыт общения с врачами показывает, что многие всё еще не понимают сути.

Огромная разница 23% или 90-97%. Человек часто неверно оценивает вероятность событий и нередко завышает, когда трактует результаты тестов, индикаторов, макропоказателей и так далее. То же происходит и при тестировании инвестиционных стратегий.

Какое это все отношение имеет к трейдингу читаем в посте https://smart-lab.ru/blog/645929.php

И не забываем комментировать!

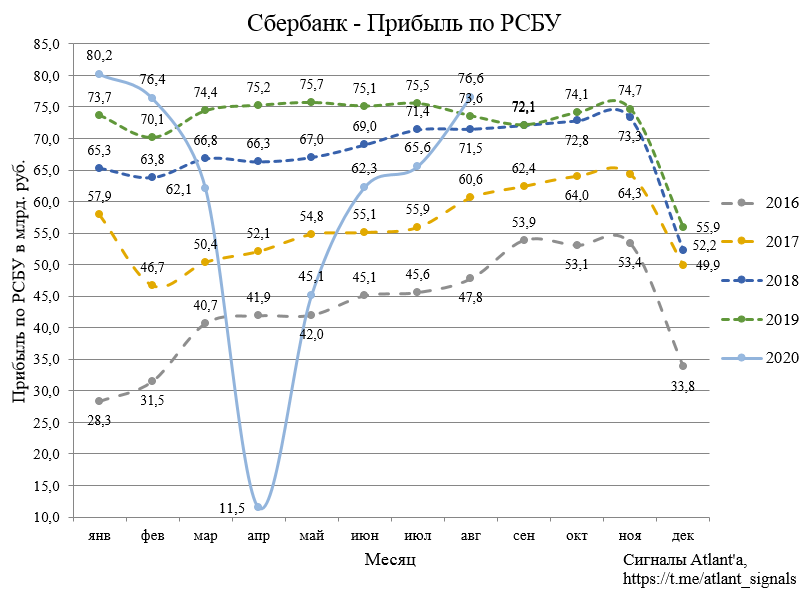

#SBER Сбербанк. Обзор финансовых показателей по РСБУ за август 2020 года

Автор: Алексей

В августе большинство ограничений, связанных с пандемией COVID-19, были сняты, что положительно повлияло на результаты банка.

📈Чистый процентный доход в августе составил 123,6 млрд. рублей, что на 18,7% выше, чем в прошлом году и на 1,1% выше прошлого месяца. Рост был на фоне снижения стоимости фондирования, росту кредитования, а также снижения взносов в фонд страхования вкладов с начала года. Фактически это новый рекордной показатель, так как в мае был перерасчет отчислений в АСВ за предыдущие 4 месяца.

📈Чистые комиссионные доходы в августе составили 44,7 млрд. рублей, что на 12,5% выше, чем годом ранее, и на 4,3% ниже, чем в прошлом месяце. Рост обусловлен восстановлением активности по банковским картам и увеличением расчетных операций, а также за счет повышения доходов по операциям клиентов на финансовых рынках и банковским гарантиям.

📈Операционные показатели у банка в полном порядке, и, в отличии от предыдущих месяцев, расходы по совокупным резервам не испортили общую картину и составили в августе 32,0 млрд руб. Ослабление рубля по отношению к основным валютам в течение месяца привело к досозданию резервов по валютным кредитам на 10 млрд руб. без ухудшения качества по ним. Этот эффект компенсируется соответствующей положительной переоценкой в составе торгового дохода и не влияет на финансовый результат банка. То есть без учета резервов по валютным кредитам, расходы по этой статье составили бы около 22 млрд. рублей, что гораздо ближе к доковидным уровням, чем было в последние полгода.

📈В итоге чистая прибыль в августе составила 76,6 млрд. рублей, что на 4,1% больше, чем годом ранее, и на 16,8% выше, чем в прошлом месяце.

Продолжение читайте в блоге: https://smart-lab.ru/blog/645946.php

Автор: Алексей

В августе большинство ограничений, связанных с пандемией COVID-19, были сняты, что положительно повлияло на результаты банка.

📈Чистый процентный доход в августе составил 123,6 млрд. рублей, что на 18,7% выше, чем в прошлом году и на 1,1% выше прошлого месяца. Рост был на фоне снижения стоимости фондирования, росту кредитования, а также снижения взносов в фонд страхования вкладов с начала года. Фактически это новый рекордной показатель, так как в мае был перерасчет отчислений в АСВ за предыдущие 4 месяца.

📈Чистые комиссионные доходы в августе составили 44,7 млрд. рублей, что на 12,5% выше, чем годом ранее, и на 4,3% ниже, чем в прошлом месяце. Рост обусловлен восстановлением активности по банковским картам и увеличением расчетных операций, а также за счет повышения доходов по операциям клиентов на финансовых рынках и банковским гарантиям.

📈Операционные показатели у банка в полном порядке, и, в отличии от предыдущих месяцев, расходы по совокупным резервам не испортили общую картину и составили в августе 32,0 млрд руб. Ослабление рубля по отношению к основным валютам в течение месяца привело к досозданию резервов по валютным кредитам на 10 млрд руб. без ухудшения качества по ним. Этот эффект компенсируется соответствующей положительной переоценкой в составе торгового дохода и не влияет на финансовый результат банка. То есть без учета резервов по валютным кредитам, расходы по этой статье составили бы около 22 млрд. рублей, что гораздо ближе к доковидным уровням, чем было в последние полгода.

📈В итоге чистая прибыль в августе составила 76,6 млрд. рублей, что на 4,1% больше, чем годом ранее, и на 16,8% выше, чем в прошлом месяце.

Продолжение читайте в блоге: https://smart-lab.ru/blog/645946.php

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Сжиженный газ отступил из Европы. Американские производители снизили поставки

Бриллианты извлекают из короны. Алмазодобывающая отрасль восстанавливается после пандемии

Инвестиционный марафон. Особенности долгосрочных стратегий доверительного управления

Над фондами сгущаются санкции. Зарубежные инвесторы сократили вложения в российские акции

Инвесторы вернулись в эфир. Виртуальные валюты снова в цене

Huawei разговорилась с «Яндексом». Китайская компания нашла партнера по голосовым технологиям

https://smart-lab.ru/blog/news/646122.php

#yndx #alrs

Сжиженный газ отступил из Европы. Американские производители снизили поставки

Бриллианты извлекают из короны. Алмазодобывающая отрасль восстанавливается после пандемии

Инвестиционный марафон. Особенности долгосрочных стратегий доверительного управления

Над фондами сгущаются санкции. Зарубежные инвесторы сократили вложения в российские акции

Инвесторы вернулись в эфир. Виртуальные валюты снова в цене

Huawei разговорилась с «Яндексом». Китайская компания нашла партнера по голосовым технологиям

https://smart-lab.ru/blog/news/646122.php

#yndx #alrs

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Сжиженный газ отступил из Европы. Американские производители снизили поставки Впервые в этом году поставки сжиженного газа в Европу накопленным

Будь в курсе: Небольшой утренний обзор 15/09/2020

👉Фьючерс S&P500 растет сейчас на 1,3% на позитиве от того, что Nvidia объявила о покупке Arm Holdings за $40 млрд у японцев + новости о том, что Astra Zeneca вернулась к 3 фазе испытаний вакцины от коронавируса + Pfizer говорит, что вакцина будет быстрее, чем все ожидают

👉S&P500 2 недели закрыл снижением — впервые с марта по сути

👉GS+DB: распродажи на рынке акций подошли к концу

👉ВОЗ: новый суточный рекорд в мире по короне

👉ОПЕК: восстановление замедлилось, спрос ухудшается, 17.09 онлайн встреча

👉Конгресс США возобновил работу после августовских каникул: ждем новых санкций

👉Объемы торгов опционами на акции США впервые превысили объемы торгов самими акциями

👉CFTC: спекулянты встали в чистый шорт по фьючам на Nasdaq100, объем шорта 20 тыс контрактов — макс за 1,5 года

👉В среду на этой неделе будет ФРС

👉Кредитный рейтинг Турции понизили до рекордного минимума

👉Нефть по-прежнему выглядит слабо

👉17 сентября, четверг, последний день обращения сентябрьских фьючерса ртс и фьючерса si

👉РФ: в августе 2020 было выдано 148,000 ипотечных кредитов (+38%г/г) на сумму 375 млрд руб (+59%г/г), пред. рекорд был в июле 368 млрд руб.

👉Прогноз минэкономики по доллару на 2021 год составляет 72,40 руб/$

👉В понедельник РФ пошлет псковский десант в Беларусь для совместных учений

📈Лидеры прошлой недели: ИСКЧ, Алроса, ДВМП, ИнтерРАО, СевСТ. ПИК

📉Аутсайдеры недели: Яндекс, ТКС, Селигдар, QIWI, Полиметалл

👉EPFR: на прошлой неделе нерезы вывели с РФР $50 млн, в то время как EM (Китай) привлекли $3,3 млрд

👉Фьючерс S&P500 растет сейчас на 1,3% на позитиве от того, что Nvidia объявила о покупке Arm Holdings за $40 млрд у японцев + новости о том, что Astra Zeneca вернулась к 3 фазе испытаний вакцины от коронавируса + Pfizer говорит, что вакцина будет быстрее, чем все ожидают

👉S&P500 2 недели закрыл снижением — впервые с марта по сути

👉GS+DB: распродажи на рынке акций подошли к концу

👉ВОЗ: новый суточный рекорд в мире по короне

👉ОПЕК: восстановление замедлилось, спрос ухудшается, 17.09 онлайн встреча

👉Конгресс США возобновил работу после августовских каникул: ждем новых санкций

👉Объемы торгов опционами на акции США впервые превысили объемы торгов самими акциями

👉CFTC: спекулянты встали в чистый шорт по фьючам на Nasdaq100, объем шорта 20 тыс контрактов — макс за 1,5 года

👉В среду на этой неделе будет ФРС

👉Кредитный рейтинг Турции понизили до рекордного минимума

👉Нефть по-прежнему выглядит слабо

👉17 сентября, четверг, последний день обращения сентябрьских фьючерса ртс и фьючерса si

👉РФ: в августе 2020 было выдано 148,000 ипотечных кредитов (+38%г/г) на сумму 375 млрд руб (+59%г/г), пред. рекорд был в июле 368 млрд руб.

👉Прогноз минэкономики по доллару на 2021 год составляет 72,40 руб/$

👉В понедельник РФ пошлет псковский десант в Беларусь для совместных учений

📈Лидеры прошлой недели: ИСКЧ, Алроса, ДВМП, ИнтерРАО, СевСТ. ПИК

📉Аутсайдеры недели: Яндекс, ТКС, Селигдар, QIWI, Полиметалл

👉EPFR: на прошлой неделе нерезы вывели с РФР $50 млн, в то время как EM (Китай) привлекли $3,3 млрд

#GAZP Газпром снижает инвест программу – задел на дивиденд?

Автор: блог Oil&gas overview

Газпром снизил свою инвестиционную программу до 920 млрд руб. В прошлой версии на капексы должно было пойти 1.1 трлн руб. Снижение на 180 млрд вроде бы не большое. Однако, компания для чего-то эти деньги бережет. Может быть тут кроется инвест. идея, а может и нет. Пофантазируем.

Газпром направляет на дивиденды скорректированную чистую прибыль. Корректируется она на разные статьи по типу курсовых разниц и прочего. По объему компания наращивает уровень выплат.

2019 г. ~30% от чистой прибыли по МСФО

2020 г. ~40% от чистой прибыли по МСФО

2021 г. ~50% от чистой прибыли по МСФО

Однако, по итогам 2019 г. Газпром намеревался не делать корректировок (СМ, ФОТО НИЖЕ, источник ) и частично заплатить всякие доп. объемы, которые по идее, нужно исключить из расчета. Инвесторы тогда обрадовались.

Выходит, что корректировки были не суперзначительные, но были.

Не исключено, что и в этот раз они будут. Исключительный год, исключительные решения для исключительной компании :)

Менеджмент Газпрома на звонке по результатам 1П2020 заявил, что высокий показатель Чистый долг/EBITDA (выше 2.0х – уровень ограничений самого Газпрома) не станет помехой выплаты 40% чистой прибыли за 2020 г. Продолжим.

Посчитаем, сколько Газпрому нужно чистой прибыли для выплат дивидендов:

• Дивидендная выплата по итогам 2018 г. около 393 млрд руб. (16,6 руб./акцию)

• Дивидендная выплата по итогам 2019 г. около 361 млрд руб. (15,24 руб./акцию.)

Сейчас объем в 360-390 млрд руб. на дивиденды или больше 900 млрд руб. чистой прибылью сложно представить. В комментариях к прошлому посту на Смартлабе (https://smart-lab.ru/blog/644558.php) я показал уважаемому товарищу, что не жду больше нескольких рублей по чистой прибыли дивидендами или чуть больше 120 млрд руб. чистой прибыли.

Чтобы не обидеть акционеров, уровень в 10 рублей на акцию будет под стать «национальному достоянию». Совокупно, это около 237 млрд руб. див. выплаты или 591 млрд руб. чистой прибыли по МСФО.

Итого, что мы имеем?

1. Операционный бизнес даст ~120 млрд руб. из-за падения цен и объемов

2. Снижение кап. программы и рост прибыли через корректировки ~180 млрд руб.

Пока получается около 300 млрд руб. Нужно еще столько же… На данный момент все говорит о меньшем дивиденде, но еще часть IIIQ и IVQ впереди, может быть, что-то успеют сделать.

1. Вероятно Китай принесет чуть больше, чем планировалось (хотя и там отставания по объемам)

2. Северный поток-2 вряд-ли скоро запустится, но его экономия была бы сейчас очень кстати

Разве что переоценка каких-то активов, реализация дочек поможет дотянуть до заветных 590 млрд руб. со всеми корректировками. Но пока все выглядит натянуто… Может быть 10 рублей много… Поживем, увидим :)

Источник: https://smart-lab.ru/blog/645842.php

Автор: блог Oil&gas overview

Газпром снизил свою инвестиционную программу до 920 млрд руб. В прошлой версии на капексы должно было пойти 1.1 трлн руб. Снижение на 180 млрд вроде бы не большое. Однако, компания для чего-то эти деньги бережет. Может быть тут кроется инвест. идея, а может и нет. Пофантазируем.

Газпром направляет на дивиденды скорректированную чистую прибыль. Корректируется она на разные статьи по типу курсовых разниц и прочего. По объему компания наращивает уровень выплат.

2019 г. ~30% от чистой прибыли по МСФО

2020 г. ~40% от чистой прибыли по МСФО

2021 г. ~50% от чистой прибыли по МСФО

Однако, по итогам 2019 г. Газпром намеревался не делать корректировок (СМ, ФОТО НИЖЕ, источник ) и частично заплатить всякие доп. объемы, которые по идее, нужно исключить из расчета. Инвесторы тогда обрадовались.

Выходит, что корректировки были не суперзначительные, но были.

Не исключено, что и в этот раз они будут. Исключительный год, исключительные решения для исключительной компании :)

Менеджмент Газпрома на звонке по результатам 1П2020 заявил, что высокий показатель Чистый долг/EBITDA (выше 2.0х – уровень ограничений самого Газпрома) не станет помехой выплаты 40% чистой прибыли за 2020 г. Продолжим.

Посчитаем, сколько Газпрому нужно чистой прибыли для выплат дивидендов:

• Дивидендная выплата по итогам 2018 г. около 393 млрд руб. (16,6 руб./акцию)

• Дивидендная выплата по итогам 2019 г. около 361 млрд руб. (15,24 руб./акцию.)

Сейчас объем в 360-390 млрд руб. на дивиденды или больше 900 млрд руб. чистой прибылью сложно представить. В комментариях к прошлому посту на Смартлабе (https://smart-lab.ru/blog/644558.php) я показал уважаемому товарищу, что не жду больше нескольких рублей по чистой прибыли дивидендами или чуть больше 120 млрд руб. чистой прибыли.

Чтобы не обидеть акционеров, уровень в 10 рублей на акцию будет под стать «национальному достоянию». Совокупно, это около 237 млрд руб. див. выплаты или 591 млрд руб. чистой прибыли по МСФО.

Итого, что мы имеем?

1. Операционный бизнес даст ~120 млрд руб. из-за падения цен и объемов

2. Снижение кап. программы и рост прибыли через корректировки ~180 млрд руб.

Пока получается около 300 млрд руб. Нужно еще столько же… На данный момент все говорит о меньшем дивиденде, но еще часть IIIQ и IVQ впереди, может быть, что-то успеют сделать.

1. Вероятно Китай принесет чуть больше, чем планировалось (хотя и там отставания по объемам)

2. Северный поток-2 вряд-ли скоро запустится, но его экономия была бы сейчас очень кстати

Разве что переоценка каких-то активов, реализация дочек поможет дотянуть до заветных 590 млрд руб. со всеми корректировками. Но пока все выглядит натянуто… Может быть 10 рублей много… Поживем, увидим :)

Источник: https://smart-lab.ru/blog/645842.php

{kind=link}

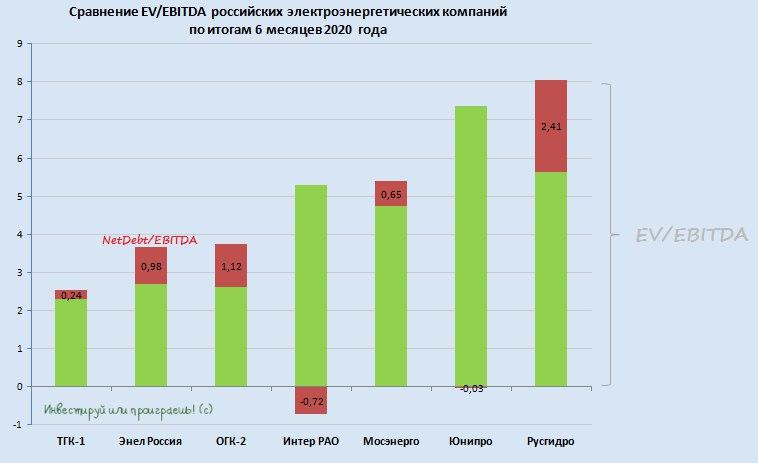

Итоги 1 полугодия в российской электрогенерации: лидеры и аутсайдеры

Автор: Юрий Козлов

1️⃣ Продолжают лидировать в нашем рейтинге акции ТГК-1 со значением мультипликатора EVEBITDA на уровне 2,5х. Однако здесь продолжаем держать в голове негативное влияние от постепенного сворачивания программы ДПМ, дальнейшего ухудшения (или, как минимум, стагнации) финансовых показателей и весьма посредственных дивидендов. Как вы помните, я с этого корабля я благополучно вышел в начале марта по весьма достойным ценникам и в преддверии коронавирусных распродаж, а вырученные от продажи денежные средства пару-тройку недель спустя оказались очень кстати.

2️⃣ На второе место вырвались бумаги Энел Россия, которые на ближайшие три года по сути являются квазиоблигациями с купоном (= дивидендом) в размере 8,5 коп. (при текущей котировке 92,5 коп). До 2022 года компания будет находиться в процессе «озеленения», строить ветрогенерацию и рассчитывать впоследствии на ДПМ-платежи. После чего Энел Россия, согласно недавним официальным заявлениям, намерена вернуться к политике выплаты дивидендов в виде процентов от чистой прибыли (как и раньше), но это случится уже после 2022 года.

3️⃣ ОГК-2 торжественно взлетела на третью строчку в нашем рейтинге, продолжая получать повышенные ДПМ-платежи и планомерно снижая долговую нагрузку, которая ещё 5-6 лет назад была пугающе высокой. Такая позитивная картина будет продолжаться вплоть до конца 2022 года, после чего пик ДПМ-платежей будет пройден, и мы, скорее всего, увидим повторение истории Мосэнерго или ТГК-1. По крайней мере, финансовые показатели практически неминуемо окажутся под давлением, а учитывая, что рынок зачастую довольно инертный и не всегда дальновидный – до конца 2022 года я планирую полностью выйти из этих бумаг.

Пункты 5-7 в блоге Юрия на смартлабе: https://smart-lab.ru/blog/646167.php

Велкам, читайте и обязательно комментируйте!

#TGKA #ENRU OGKB #HYDR #IRAO #UPRO

Автор: Юрий Козлов

1️⃣ Продолжают лидировать в нашем рейтинге акции ТГК-1 со значением мультипликатора EVEBITDA на уровне 2,5х. Однако здесь продолжаем держать в голове негативное влияние от постепенного сворачивания программы ДПМ, дальнейшего ухудшения (или, как минимум, стагнации) финансовых показателей и весьма посредственных дивидендов. Как вы помните, я с этого корабля я благополучно вышел в начале марта по весьма достойным ценникам и в преддверии коронавирусных распродаж, а вырученные от продажи денежные средства пару-тройку недель спустя оказались очень кстати.

2️⃣ На второе место вырвались бумаги Энел Россия, которые на ближайшие три года по сути являются квазиоблигациями с купоном (= дивидендом) в размере 8,5 коп. (при текущей котировке 92,5 коп). До 2022 года компания будет находиться в процессе «озеленения», строить ветрогенерацию и рассчитывать впоследствии на ДПМ-платежи. После чего Энел Россия, согласно недавним официальным заявлениям, намерена вернуться к политике выплаты дивидендов в виде процентов от чистой прибыли (как и раньше), но это случится уже после 2022 года.

3️⃣ ОГК-2 торжественно взлетела на третью строчку в нашем рейтинге, продолжая получать повышенные ДПМ-платежи и планомерно снижая долговую нагрузку, которая ещё 5-6 лет назад была пугающе высокой. Такая позитивная картина будет продолжаться вплоть до конца 2022 года, после чего пик ДПМ-платежей будет пройден, и мы, скорее всего, увидим повторение истории Мосэнерго или ТГК-1. По крайней мере, финансовые показатели практически неминуемо окажутся под давлением, а учитывая, что рынок зачастую довольно инертный и не всегда дальновидный – до конца 2022 года я планирую полностью выйти из этих бумаг.

Пункты 5-7 в блоге Юрия на смартлабе: https://smart-lab.ru/blog/646167.php

Велкам, читайте и обязательно комментируйте!

#TGKA #ENRU OGKB #HYDR #IRAO #UPRO

{kind=link}

Кто не понял, тот поймёт или Смысла нет, но вы держитесь.

Автор: паразит, враг народа и диссидент Кинг Шульц😁 коллекционирует факты об ущербности России, которые тем не менее почему-то набирают много лайков.

Минобороны России предлагает исключить боевые яды из списка веществ, запрещенных к свободной продаже.

--------------------

По данным Федерального казначейства, в июле суммарный дефицит бюджетов субъектов РФ достиг 411 млрд рублей.

Собрав 923,6 млрд рублей в виде налогов, они потратили в 1,5 раза больше — 1,343 трлн рублей.

--------------------

Вслед за проблемами на рынке Турции, которая летом отказалась от российского газа полностью, и почти 2-кратной недозагрузкой «Силы Сибири» трудности возникли с главным клиентом в ЕС — Германией.

В июле поставки российского газа в ФРГ снова начали резко сокращаться и упали даже ниже уровней, которые наблюдались во время максимального карантина весной.

За месяц «Газпром» продал немецким клиентам 1,469 млрд кубометров — на 43% меньше, чем в июне (2,576 млрд кубов), и в 2,2 раза меньше, чем в тот же месяц год назад (3,253 млрд), сообщает «Интерфакс» со ссылкой на данные Федеральной таможенной службы.

--------------------

Минтранс России подготовил проект обновленной стратегии развития транспорта, в которой предложил сделать платным проезд по всем дорогам в стране.

--------------------

Помпео выразил президенту Кипра обеспокоенность отмыванием Россией денег.

--------------------

Экспорт автомобилей. Июль 2020.

Экспорт легковых автомобилей. Турция: $808 млн Россия: $88 млн

Экспорт грузовых автомобилей. Турция: $312 млн Россия: $19 млн

-------------------

Китай сокращает зависимость от доллара США на фоне опасений массивной инфляции. В первой половине 2020 года страна продала облигаций США на сумму более $109 млрд.

--------------------

Bloomberg. В Европе полно дешевого газа, и Германия сможет обойтись без «Северного потока-2» как минимум в ближайшие несколько лет (см.📈):

Читайте целиком тут: https://smart-lab.ru/blog/646121.php

Автор: паразит, враг народа и диссидент Кинг Шульц😁 коллекционирует факты об ущербности России, которые тем не менее почему-то набирают много лайков.

Минобороны России предлагает исключить боевые яды из списка веществ, запрещенных к свободной продаже.

--------------------

По данным Федерального казначейства, в июле суммарный дефицит бюджетов субъектов РФ достиг 411 млрд рублей.

Собрав 923,6 млрд рублей в виде налогов, они потратили в 1,5 раза больше — 1,343 трлн рублей.

--------------------

Вслед за проблемами на рынке Турции, которая летом отказалась от российского газа полностью, и почти 2-кратной недозагрузкой «Силы Сибири» трудности возникли с главным клиентом в ЕС — Германией.

В июле поставки российского газа в ФРГ снова начали резко сокращаться и упали даже ниже уровней, которые наблюдались во время максимального карантина весной.

За месяц «Газпром» продал немецким клиентам 1,469 млрд кубометров — на 43% меньше, чем в июне (2,576 млрд кубов), и в 2,2 раза меньше, чем в тот же месяц год назад (3,253 млрд), сообщает «Интерфакс» со ссылкой на данные Федеральной таможенной службы.

--------------------

Минтранс России подготовил проект обновленной стратегии развития транспорта, в которой предложил сделать платным проезд по всем дорогам в стране.

--------------------

Помпео выразил президенту Кипра обеспокоенность отмыванием Россией денег.

--------------------

Экспорт автомобилей. Июль 2020.

Экспорт легковых автомобилей. Турция: $808 млн Россия: $88 млн

Экспорт грузовых автомобилей. Турция: $312 млн Россия: $19 млн

-------------------

Китай сокращает зависимость от доллара США на фоне опасений массивной инфляции. В первой половине 2020 года страна продала облигаций США на сумму более $109 млрд.

--------------------

Bloomberg. В Европе полно дешевого газа, и Германия сможет обойтись без «Северного потока-2» как минимум в ближайшие несколько лет (см.📈):

Читайте целиком тут: https://smart-lab.ru/blog/646121.php

{kind=link}

🔥Итоги дня: IMOEX +0.7%.Оптимизм возвращается

📈Аэрофлот +0.4% Акционеры одобрили доп. размещение по открытой подписке до 1,7 млрд акций. Также принято решение о внесении изменений в устав в части увеличения количества объявленных акций с текущих 250 млн штук до 1 млрд 950 млн штук. «Параметры размещения дополнительных акций, включая цену продажи одной акции, будут определены позже советом директоров », - пояснили в пресс-службе компании. Интересно что акция упала на новости, хотя про доп. эмиссию было известно давно. К концу дня всё выкупили.

📈PETROPAVLOVSK +3.4% MVIS Indices добавил акции в индекс Junior Gold Miners index (MVGDXJ). По оценкам эксперта, пассивный приток капитала в эти бумаги в результате их включения в индекс Junior Gold Miners составит около $54 млн. Изменения вступят в силу 18 сентября после закрытия торгов, вес акций Petropavlovsk в MVGDXJ составит порядка 0,84%. — ВТБ Капитал

📈Сбербанк +2.6% Похоже что инвесторы начали покупать акции к дивидендам (18.7 руб.). Кроме того, 24 сентября пройдёт конференция «СберКонф», на которой банк обещает рассказать о новых сервисах и продуктах для клиентов, а также «о самой большой трансформации “Сбербанка” за всю историю».

📈Роснефть +0.8% Роснефть на прошлой неделе в 2 раза увеличила темп buyback, выполнила программу на 15%. Реализация программы будет осуществляться до 31 декабря 2020 года включительно. До конца года нужно выкупить ещё 85% от программы, есть все шансы что выкуп поможет компании быть лучше нефтегазового сектора пока не закончится выкуп.

📉Алроса -2% АЛРОСА подвела итоги аукционов по продаже алмазов специальных размеров (более 10,8 карата), которые прошли в сентябре в Бельгии и Израиле. “Результаты прошедших аукционов подтверждают наличие спроса на высококачественное алмазное сырье. Особенно хорошо это видно на примере израильского аукциона, где итоговая выручка значительно превысила стартовую цену. Мы также продолжаем следить за потребностями рынка и по-прежнему ориентируемся на удовлетворение реального спроса со стороны клиентов”, — отметил Евгений Агуреев, заместитель генерального директора АЛРОСА.

📉Газпром -0.2% Объем освоения инвестиций составит 922,489 миллиарда рублей (на 182,235 миллиарда рублей меньше, чем в инвестпрограмме, утвержденной в декабре 2019 года). Сокращение инвест программы поможет увеличить прибыль и дивиденды. В начале дня акции реагировали ростом, но затем растеряли весь потенциал, возможно такого сокращения не достаточно для существенного роста прибыли(дивидендов).

📈Яндекс +1.4%📈Mail.Ru Group +4% Сегодня Mail растёт намного сильней Яндекса, видимо догоняет вчерашнее отставание. Рост Nasdaq ему помогает.

📈Русал +1.7% Торги акциями РусАла на Мосбирже приостановят 22–25 сентября в связи с процедурой редомициляции.

25 сентября 2020 г — Русал ожидает завершения процесса перерегистрации компании на территории России — в Калининграде — в рамках перехода из юрисдикции острова Джерси — компания

📈Аэрофлот +0.4% Акционеры одобрили доп. размещение по открытой подписке до 1,7 млрд акций. Также принято решение о внесении изменений в устав в части увеличения количества объявленных акций с текущих 250 млн штук до 1 млрд 950 млн штук. «Параметры размещения дополнительных акций, включая цену продажи одной акции, будут определены позже советом директоров », - пояснили в пресс-службе компании. Интересно что акция упала на новости, хотя про доп. эмиссию было известно давно. К концу дня всё выкупили.

📈PETROPAVLOVSK +3.4% MVIS Indices добавил акции в индекс Junior Gold Miners index (MVGDXJ). По оценкам эксперта, пассивный приток капитала в эти бумаги в результате их включения в индекс Junior Gold Miners составит около $54 млн. Изменения вступят в силу 18 сентября после закрытия торгов, вес акций Petropavlovsk в MVGDXJ составит порядка 0,84%. — ВТБ Капитал

📈Сбербанк +2.6% Похоже что инвесторы начали покупать акции к дивидендам (18.7 руб.). Кроме того, 24 сентября пройдёт конференция «СберКонф», на которой банк обещает рассказать о новых сервисах и продуктах для клиентов, а также «о самой большой трансформации “Сбербанка” за всю историю».

📈Роснефть +0.8% Роснефть на прошлой неделе в 2 раза увеличила темп buyback, выполнила программу на 15%. Реализация программы будет осуществляться до 31 декабря 2020 года включительно. До конца года нужно выкупить ещё 85% от программы, есть все шансы что выкуп поможет компании быть лучше нефтегазового сектора пока не закончится выкуп.

📉Алроса -2% АЛРОСА подвела итоги аукционов по продаже алмазов специальных размеров (более 10,8 карата), которые прошли в сентябре в Бельгии и Израиле. “Результаты прошедших аукционов подтверждают наличие спроса на высококачественное алмазное сырье. Особенно хорошо это видно на примере израильского аукциона, где итоговая выручка значительно превысила стартовую цену. Мы также продолжаем следить за потребностями рынка и по-прежнему ориентируемся на удовлетворение реального спроса со стороны клиентов”, — отметил Евгений Агуреев, заместитель генерального директора АЛРОСА.

📉Газпром -0.2% Объем освоения инвестиций составит 922,489 миллиарда рублей (на 182,235 миллиарда рублей меньше, чем в инвестпрограмме, утвержденной в декабре 2019 года). Сокращение инвест программы поможет увеличить прибыль и дивиденды. В начале дня акции реагировали ростом, но затем растеряли весь потенциал, возможно такого сокращения не достаточно для существенного роста прибыли(дивидендов).

📈Яндекс +1.4%📈Mail.Ru Group +4% Сегодня Mail растёт намного сильней Яндекса, видимо догоняет вчерашнее отставание. Рост Nasdaq ему помогает.

📈Русал +1.7% Торги акциями РусАла на Мосбирже приостановят 22–25 сентября в связи с процедурой редомициляции.

25 сентября 2020 г — Русал ожидает завершения процесса перерегистрации компании на территории России — в Калининграде — в рамках перехода из юрисдикции острова Джерси — компания

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

«Аэрофлот» разлетелся по Европе. Компания заменяет вывозные рейсы собственными

Инвестсчетам нового типа обещают двойные налоговые льготы

Банки улучшили жилищные условия. «Дом.РФ» распределил дополнительные 160 млрд руб. на ипотеку

Нерезиденты сокращают сроки. Иностранные инвесторы выходят из длинных ОФЗ

UC Rusal определилась с датой переезда в Россию

https://smart-lab.ru/blog/news/646336.php

#aflt #rual

«Аэрофлот» разлетелся по Европе. Компания заменяет вывозные рейсы собственными

Инвестсчетам нового типа обещают двойные налоговые льготы

Банки улучшили жилищные условия. «Дом.РФ» распределил дополнительные 160 млрд руб. на ипотеку

Нерезиденты сокращают сроки. Иностранные инвесторы выходят из длинных ОФЗ

UC Rusal определилась с датой переезда в Россию

https://smart-lab.ru/blog/news/646336.php

#aflt #rual

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

« Аэрофлот » разлетелся по Европе. Компания заменяет вывозные рейсы собственными Россия отменяет вывозные рейсы по европейским направлениям, а

Будь в курсе: Небольшой утренний обзор 15/09/2020

👉Всем утро! S&P500 вчера таки отрос, но ровно на столько, насколько вырос фьюч еще до открытия (1,3%)

👉На этом фоне РФия выглядела слабо с ростом на 0,6% по IMOEX.

👉Никаких серьезных новостей нет.

👉Сегодня фон слабо-положительный, фьюч +0.4%, нефть -0.3%. В Азии единой динамики нет.

👉Нефть на дневках выглядит крайне слабо (см.📈)

👉BP: нефть-умирающее топливо, пик спроса на нефть был пройден в 2019 (статья)

👉Зато золото начинает пробивать треугольник, я ранее писал, что тут выглядит интересно, может начаться новая волна движа

👉Китай: розничные продажи выросли в августе +0,5%г/г (первый месяц с ростом в этом году)

👉Китай: промпроизводство +5,6% г/г, лучше прогноза

👉Россия одолжит Белорусии $1,5 млрд

👉На прошлой неделе нерезы сократили долю в ОФЗ до минимума с весны 2018=27,6%

👉Врачи: Навальный может вставать с постели. Навальный: хочу вернуться в Россию.

👉Детский Мир: Goldman Sachs увеличила долю с 4,53% до 8,55%

👉Убыток Обувь Россия 1п2020=0,3 млрд, против прибыли 0,322 годом ранее

👉СД ТМК одобрил новую программу байбека (129,2 млн акций, 61 руб.)

👉Атон понизил цель по Газпрому до $7,2, рейтинг «лучше рынка», по Новатэку «лучше рынка», цель $187/GDR

👉Совкомфлот наконец-то заявил что хочет IPO

👉Всем утро! S&P500 вчера таки отрос, но ровно на столько, насколько вырос фьюч еще до открытия (1,3%)

👉На этом фоне РФия выглядела слабо с ростом на 0,6% по IMOEX.

👉Никаких серьезных новостей нет.

👉Сегодня фон слабо-положительный, фьюч +0.4%, нефть -0.3%. В Азии единой динамики нет.

👉Нефть на дневках выглядит крайне слабо (см.📈)

👉BP: нефть-умирающее топливо, пик спроса на нефть был пройден в 2019 (статья)

👉Зато золото начинает пробивать треугольник, я ранее писал, что тут выглядит интересно, может начаться новая волна движа

👉Китай: розничные продажи выросли в августе +0,5%г/г (первый месяц с ростом в этом году)

👉Китай: промпроизводство +5,6% г/г, лучше прогноза

👉Россия одолжит Белорусии $1,5 млрд

👉На прошлой неделе нерезы сократили долю в ОФЗ до минимума с весны 2018=27,6%

👉Врачи: Навальный может вставать с постели. Навальный: хочу вернуться в Россию.

👉Детский Мир: Goldman Sachs увеличила долю с 4,53% до 8,55%

👉Убыток Обувь Россия 1п2020=0,3 млрд, против прибыли 0,322 годом ранее

👉СД ТМК одобрил новую программу байбека (129,2 млн акций, 61 руб.)

👉Атон понизил цель по Газпрому до $7,2, рейтинг «лучше рынка», по Новатэку «лучше рынка», цель $187/GDR

👉Совкомфлот наконец-то заявил что хочет IPO

{kind=link}

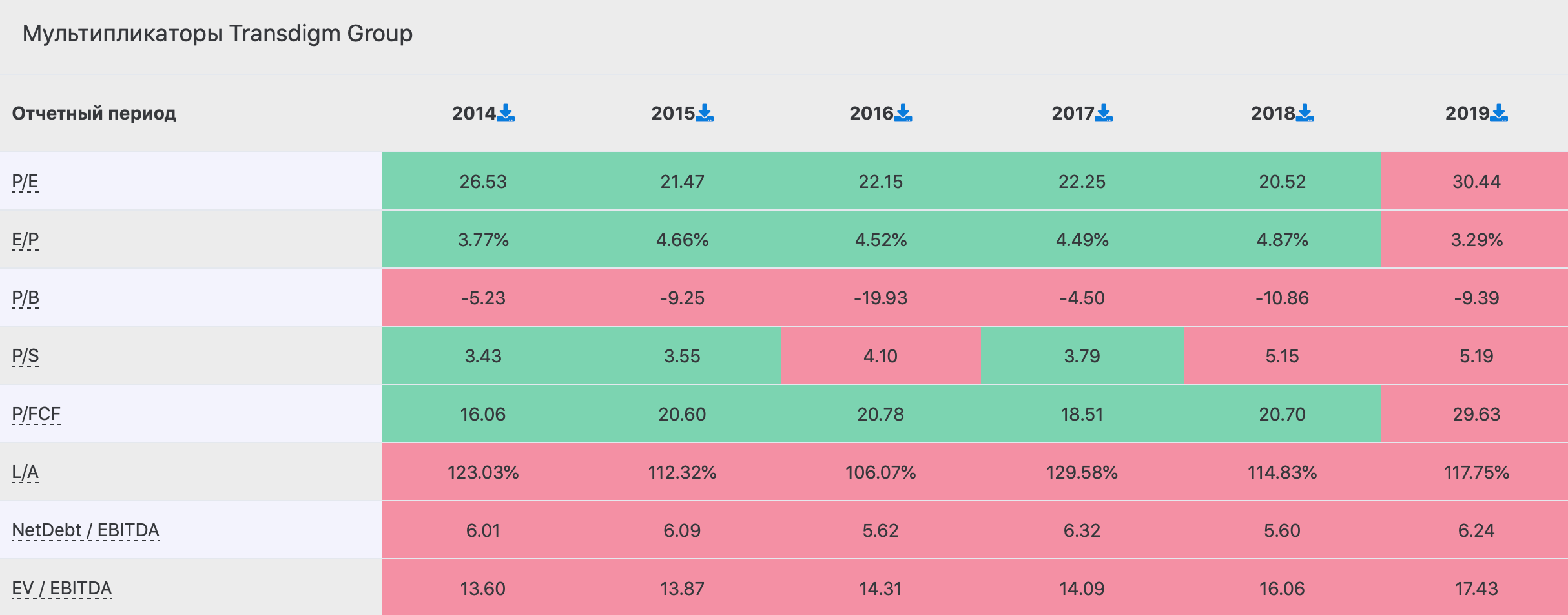

Разбор компаний Western digital и TransDigm #WDC #TDG

Автор: Владимир Литвинов

На очереди на экспресс разбор у нас две американские компании, работающие в разных сферах. Первая в военной авиационно-космической отрасли TransDigm Group, вторая, Western digital в сфере компьютерной электроники.

TransDigm Group (TDG)

Компания является ведущим мировым игроком в аэрокосмической и оборонной промышленности. Разрабатывает, производит, поставляет высокотехнологичные авиационные компоненты и системы для использования практически на всех коммерческих и военных американских самолетах. Компания производит продукцию, начиная ремнями безопасности и парашютами, заканчивая элементами управления самолетов.

Как и многие компании занимающиеся в основном государственными заказами, TransDigm Group имеет определенные сложности в анализе. Отрицательный капитал и высокая долговая нагрузка затрудняет изучение. Чистый долг корпорации увеличивается год к году. С 2014 года увеличился в 2 раза до $15,1 млрд, а NetDebt/EBITDA до 6,2x. Несмотря на негативную динамику акции TransDigm торгуются с высоким показателем P/E в 30,4.

Это не мешает регулярно увеличивать выручку и прибыль. С того же 2014 года выручка увеличилась в 2 раза, а прибыль в 3. За 6 месяцев 2020 года выручка компании увеличилась на 34,6% до $2,9 млрд, а прибыль итого на 56,8% до $624 млн. Пандемия и кризисы не повлияли на бизнес, который успешно прибавляет во всех основных метриках.

Продолжение лонгрида как всегда читайте на смартлабе: https://smart-lab.ru/blog/646284.php

Автор: Владимир Литвинов

На очереди на экспресс разбор у нас две американские компании, работающие в разных сферах. Первая в военной авиационно-космической отрасли TransDigm Group, вторая, Western digital в сфере компьютерной электроники.

TransDigm Group (TDG)

Компания является ведущим мировым игроком в аэрокосмической и оборонной промышленности. Разрабатывает, производит, поставляет высокотехнологичные авиационные компоненты и системы для использования практически на всех коммерческих и военных американских самолетах. Компания производит продукцию, начиная ремнями безопасности и парашютами, заканчивая элементами управления самолетов.

Как и многие компании занимающиеся в основном государственными заказами, TransDigm Group имеет определенные сложности в анализе. Отрицательный капитал и высокая долговая нагрузка затрудняет изучение. Чистый долг корпорации увеличивается год к году. С 2014 года увеличился в 2 раза до $15,1 млрд, а NetDebt/EBITDA до 6,2x. Несмотря на негативную динамику акции TransDigm торгуются с высоким показателем P/E в 30,4.