Обзор прессы: Газпром, Sokolov, Сбербанк, Яндекс — 09/09/22

👉Управляющие компании постепенно меняют стратегии

👉Брокеры предупредили ЦБ о возможных искажениях курса юаня из-за резкого отказа от доллара и евро

👉Компании неохотно раскрывают информацию на фоне санкций

👉Российский экспорт металлов и угля переориентируется на Азию

👉Лесопромышленники просят увеличить субсидии на логистику

👉«Яндекс» работает над новым хабом

👉Сбербанк с партнером заменят французскую Accor в проекте на Тверской

👉Ювелирная компания Sokolov планирует выпустить облигации

👉Газпромбанк предложил решение проблемы с выплатами по евробондам «Газпрома»

https://smart-lab.ru/blog/news/836251.php

#gazp #sber #yndx

👉Управляющие компании постепенно меняют стратегии

👉Брокеры предупредили ЦБ о возможных искажениях курса юаня из-за резкого отказа от доллара и евро

👉Компании неохотно раскрывают информацию на фоне санкций

👉Российский экспорт металлов и угля переориентируется на Азию

👉Лесопромышленники просят увеличить субсидии на логистику

👉«Яндекс» работает над новым хабом

👉Сбербанк с партнером заменят французскую Accor в проекте на Тверской

👉Ювелирная компания Sokolov планирует выпустить облигации

👉Газпромбанк предложил решение проблемы с выплатами по евробондам «Газпрома»

https://smart-lab.ru/blog/news/836251.php

#gazp #sber #yndx

smart-lab.ru

Обзор прессы: Газпром, Sokolov, Сбербанк, Яндекс — 09/09/22

Управляющие компании постепенно меняют стратегии На фоне высоких инфраструктурных рисков управляющие компании начали сокращать вложения паевых фондов в иностранные

Обзор прессы: Яндекс, удобрения, СБПэй, газ — 14/09/22

👉Вложения в акции стремительно сокращаются

👉РСПП дополнил идеи Банка России по адаптации финрынка своими

👉Удобрения подкормят бюджет. Власти хотят собрать 100 млрд рублей за счет новых пошлин

👉Самолетам предложили подъемные. Выкупить западную технику могут с помощью средств ФНБ

👉Банки не торопятся внедрять сервис от ЦБ

👉ЦБ хочет снять запрет на открытие филиалов иностранных банков. Но создавать их смогут только организации из дружественных стран

👉«Яндекс.Лавка» увеличит площади дарксторов в Москве в 2,5–3 раза

👉Россия может перенаправить поставки газа из ЕС за три года

https://smart-lab.ru/blog/news/837346.php

#yndx #gazp

👉Вложения в акции стремительно сокращаются

👉РСПП дополнил идеи Банка России по адаптации финрынка своими

👉Удобрения подкормят бюджет. Власти хотят собрать 100 млрд рублей за счет новых пошлин

👉Самолетам предложили подъемные. Выкупить западную технику могут с помощью средств ФНБ

👉Банки не торопятся внедрять сервис от ЦБ

👉ЦБ хочет снять запрет на открытие филиалов иностранных банков. Но создавать их смогут только организации из дружественных стран

👉«Яндекс.Лавка» увеличит площади дарксторов в Москве в 2,5–3 раза

👉Россия может перенаправить поставки газа из ЕС за три года

https://smart-lab.ru/blog/news/837346.php

#yndx #gazp

smart-lab.ru

Обзор прессы: Яндекс, удобрения, СБПэй, газ — 14/09/22

Вложения в акции стремительно сокращаются Глобальные портфельные управляющие довели долю наличности в фондах до максимального уровня с 2001 года.

Яндексу КИРДЫК

Автор: BlackBrokerrrr

На днях вышла заметка the bell об окончательном разделе Яндекса.

Если кратко, то глава Яндекса Аркадий Волож решил скинуть компанию новым владельцам (Кудрин, ВТБ и Потанин). А теперь вопрос, зачем и почему?

Аркадий в отличие от истерички Тинькова играет в многоходовочку, а именно:

1) Аркаша видит, что будущего у российского Яндекса НЕТ. Его акции это филькина грамота, никогда он не сможет продать их за миллиарды $$$, а спустя некоторое время его компанию попросту отберут, потому что важные бизнесы (тем более ИТ) должны принадлежать государству для контроля власти.

2) Как и написал в первом пункте, будущего у его ИТ компании нет. На новые рынки сбыта его не пустят, а российский рынок уже насыщен.

У Яндекса два драйвера — это поиск с рекламой и E-coomerce (+деливери), первый уже скоро достигнет пика насыщения, а второму предстоит борьба с монстрами по типу озона и вайлдбериз, удачи новым акционерам в сжигании миллиардов в этой ̶в̶о̶й̶н̶е̶ борьбе.

И какую же схему предлагает Волож? Он говорит новым акционерам ВТБ и Потанину, «СМОТРИТЕ, Я ОСТАВЛЮ ВАМ ПРИБЫЛЬНЫЕ БИЗНЕСЫ, А УБЫТОЧНЫЕ ЗАБЕРУ В ИЗРАИЛЬ, ДОГОВОРИЛИСЬ?»

Обдурить Потанина и ВТБ оказалось проще простого, ведь соль Яндекса именно в инновациях, а не в прибыли (которая легко упрется в потолок, либо будет отобрана конкурентами).

Прежде всего Волож хочет увезти на Землю Обетованную именно технологии автопилота, наивные люди смотрят применение этой технологии в такси, хотя вся маржа будет именно в грузоперевозках.

В США грузоперевозками занимаются миллионы американцев, владельцы этих компаний сэкономят миллиарды на замене водителей автопилотом. К примеру intel выводил свою дочернюю компанию Mobileye (занимающуюся автопилотом) на IPO с оценкой БОЛЬШЕ, ЧЕМ СТОИЛ ВЕСЬ ЯНДЕКС (до СВО).

Поэтому по итогу может получится так же, как получилось у Дурова с Вконтакте. В своё время тогда еще маил.ру ̶о̶т̶ж̶а̶л̶ купил ВК у Дурова, но итог то какой? ВК как был маленькой (с точки зрения всего мира) подделкой фб, так и остался, в отличие от телеграмма, которым пользуются 700 млн человек (у ВК около 70 млн).

Воложу уважуха, мужик решил не истерить и на нервах скидывать компанию за 3 копейки (как Тиньков), а забрать из неё всё самое лучшее и увезти туда, где можно построить будущее...

Что думаете про #YNDX ?

🔥 - Держим

🐳 - Не держим

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/856976.php

Автор: BlackBrokerrrr

На днях вышла заметка the bell об окончательном разделе Яндекса.

Если кратко, то глава Яндекса Аркадий Волож решил скинуть компанию новым владельцам (Кудрин, ВТБ и Потанин). А теперь вопрос, зачем и почему?

Аркадий в отличие от истерички Тинькова играет в многоходовочку, а именно:

1) Аркаша видит, что будущего у российского Яндекса НЕТ. Его акции это филькина грамота, никогда он не сможет продать их за миллиарды $$$, а спустя некоторое время его компанию попросту отберут, потому что важные бизнесы (тем более ИТ) должны принадлежать государству для контроля власти.

2) Как и написал в первом пункте, будущего у его ИТ компании нет. На новые рынки сбыта его не пустят, а российский рынок уже насыщен.

У Яндекса два драйвера — это поиск с рекламой и E-coomerce (+деливери), первый уже скоро достигнет пика насыщения, а второму предстоит борьба с монстрами по типу озона и вайлдбериз, удачи новым акционерам в сжигании миллиардов в этой ̶в̶о̶й̶н̶е̶ борьбе.

И какую же схему предлагает Волож? Он говорит новым акционерам ВТБ и Потанину, «СМОТРИТЕ, Я ОСТАВЛЮ ВАМ ПРИБЫЛЬНЫЕ БИЗНЕСЫ, А УБЫТОЧНЫЕ ЗАБЕРУ В ИЗРАИЛЬ, ДОГОВОРИЛИСЬ?»

Обдурить Потанина и ВТБ оказалось проще простого, ведь соль Яндекса именно в инновациях, а не в прибыли (которая легко упрется в потолок, либо будет отобрана конкурентами).

Прежде всего Волож хочет увезти на Землю Обетованную именно технологии автопилота, наивные люди смотрят применение этой технологии в такси, хотя вся маржа будет именно в грузоперевозках.

В США грузоперевозками занимаются миллионы американцев, владельцы этих компаний сэкономят миллиарды на замене водителей автопилотом. К примеру intel выводил свою дочернюю компанию Mobileye (занимающуюся автопилотом) на IPO с оценкой БОЛЬШЕ, ЧЕМ СТОИЛ ВЕСЬ ЯНДЕКС (до СВО).

Поэтому по итогу может получится так же, как получилось у Дурова с Вконтакте. В своё время тогда еще маил.ру ̶о̶т̶ж̶а̶л̶ купил ВК у Дурова, но итог то какой? ВК как был маленькой (с точки зрения всего мира) подделкой фб, так и остался, в отличие от телеграмма, которым пользуются 700 млн человек (у ВК около 70 млн).

Воложу уважуха, мужик решил не истерить и на нервах скидывать компанию за 3 копейки (как Тиньков), а забрать из неё всё самое лучшее и увезти туда, где можно построить будущее...

Что думаете про #YNDX ?

🔥 - Держим

🐳 - Не держим

Пишите свое мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/856976.php

{kind=link}

Яндекс кидает миноритариев?

Автор: Виктор Петров

Вот был же спокойный день. Ничего особо не падало и не росло. Безмятежный день уже собирался перейти в буднюю тяпницу, но тут по телеграфу Амстердам — Москва прошло сообщение, что Яндекс обирается кинуть миноритариев внести изменение в структуры корпоративного управления и собственности.

Похмельная идея компании включает в себя возможное выделение основы бизнеса и череду некоторых зарубежных направление в отдельную компанию. Через 2 секунды появились слова о нидерландской Yandex N.V. возжелавшей выйти из числа акционеров и сменить своё название. Через строчку уже пророчат изменение корпоративной культуры с передачей менеджменту Яндекса. Дальше писали про бла-бла-бла… это хорошо… потому что не знаем пока почему… бла-бла-бла.

Вся вкусняшка в виде автономных автомобилей, сервисы и платформы по образованию, разметке данным и облачные технологии работать то будут, но их международные части выделять под управление Yandex N.V.

Всю предлагаемую ахинею предлагают вначале одобрить акционерами Яндекса. Вот у меня тут завалялась структура акционеров на 30 сентября 2022 года.

Расскажу почему два столбца. Акции у Яндекса есть типа-А и типа-В. Чтобы рядовые акционеры, типа, не догадались. Да, если у вас есть на руках акция Яндекса и вы купили через биржу, то поздравляю, у вас есть 1 голос. Но те, у кого есть акция типа-В, имеют на неё 10 голосов. Поэтому они охренели составляют серьёзную долю в голосовании. Тем самым у основных акционеров в руках оказывается 51,7% всех голосов, а у вас нет.

Я даже вначале хотел пойти в пульс посмотреть и почитать, но там опять кого-то разорвало и все рвутся покупать. Видимо, с неразберихи, они задёрнули цену акций Яндекса вверх, чтобы потом потерять деньги на падении. Это их любимая садо-мазо.

Пока же я писал текст выше, цена акций Яндекса окунулись ещё ниже и уже показывает падение к открытию 4%.

В общем, все эти события смотрите на отдельном канале порнохаба. Будет весело.

Держим #YNDX ?

👍 - до конца!

🐳 - сливаем!

Свои мысли пишите в комментарии и на Смартлабе:

https://smart-lab.ru/blog/857448.php

Автор: Виктор Петров

Вот был же спокойный день. Ничего особо не падало и не росло. Безмятежный день уже собирался перейти в буднюю тяпницу, но тут по телеграфу Амстердам — Москва прошло сообщение, что Яндекс обирается кинуть миноритариев внести изменение в структуры корпоративного управления и собственности.

Похмельная идея компании включает в себя возможное выделение основы бизнеса и череду некоторых зарубежных направление в отдельную компанию. Через 2 секунды появились слова о нидерландской Yandex N.V. возжелавшей выйти из числа акционеров и сменить своё название. Через строчку уже пророчат изменение корпоративной культуры с передачей менеджменту Яндекса. Дальше писали про бла-бла-бла… это хорошо… потому что не знаем пока почему… бла-бла-бла.

Вся вкусняшка в виде автономных автомобилей, сервисы и платформы по образованию, разметке данным и облачные технологии работать то будут, но их международные части выделять под управление Yandex N.V.

Всю предлагаемую ахинею предлагают вначале одобрить акционерами Яндекса. Вот у меня тут завалялась структура акционеров на 30 сентября 2022 года.

Расскажу почему два столбца. Акции у Яндекса есть типа-А и типа-В. Чтобы рядовые акционеры, типа, не догадались. Да, если у вас есть на руках акция Яндекса и вы купили через биржу, то поздравляю, у вас есть 1 голос. Но те, у кого есть акция типа-В, имеют на неё 10 голосов. Поэтому они охренели составляют серьёзную долю в голосовании. Тем самым у основных акционеров в руках оказывается 51,7% всех голосов, а у вас нет.

Я даже вначале хотел пойти в пульс посмотреть и почитать, но там опять кого-то разорвало и все рвутся покупать. Видимо, с неразберихи, они задёрнули цену акций Яндекса вверх, чтобы потом потерять деньги на падении. Это их любимая садо-мазо.

Пока же я писал текст выше, цена акций Яндекса окунулись ещё ниже и уже показывает падение к открытию 4%.

В общем, все эти события смотрите на отдельном канале порнохаба. Будет весело.

Держим #YNDX ?

👍 - до конца!

🐳 - сливаем!

Свои мысли пишите в комментарии и на Смартлабе:

https://smart-lab.ru/blog/857448.php

{kind=link}

Стоит ли покупать акции YANDEX в 2023 году? Обзор компании и отчёта за 3 квартал 2022 г.

Автор: Investovization

В ноябре Яндекс (YNDX) опубликовал отчёт за 3 квартал 2022 года. Этот обзор посвящён разбору компании и этого отчёта.

🔸 О компании.

Яндекс — это транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Нидерландах. Наиболее заметное положение занимает на рынках России, Белоруссии и Казахстана. Ключевые сервисы – это Поиск, Такси и Электронная коммерция.

Платформа компании состоит из 90 сервисов, которыми пользуются миллионы людей ежедневно. Яндекс — это одна из самых диверсифицированных компаний в мире по этому показателю. Успех основан на технологиях собственной разработки, которые позволяют развивать новые направления, быстро расти и масштабировать эффективные сервисы. Бизнес модель Яндекса построена на развитии новых перспективных сервисов за счёт доходов от ключевых прибыльных сегментов.

🔸Текущая цена акций.

Акции компании торгуются на Московской бирже c 2014 года. За первые семь лет котировки вырастали в пять раз. Но за последний год акции обвалились на 70%. Основным драйвером падения стало начало специальной военной операции. Начиная с июня 2022 года, акции отскочили от своих минимумов на 40% и сейчас торгуются на уровнях пятилетней давности. Почему так происходит и стоит ли еще покупать акции Яндекса? Давайте разбираться.

🔸Финансовые результаты.

Результаты за третий квартал:

• Выручка 133,1 млрд (+ 46% г/г)

• EBITDA 20 млрд (рост в 3,5 раза)

• Чистая прибыль 45,5 млрд (по сравнению с убытком в прошлом году)

• Правда, если исключить единовременный неденежный эффект от продажи Новостей и Дзена, то Cкорректированная чистая прибыль составила только 5 млрд.

Результаты за 9 месяцев:

• Выручка 356,9 млрд (+ 45% г/г)

• EBITDA 46,9 млрд (рост почти в 2 раза)

• Скорректированная чистая прибыль 10 млрд (+ 87% г/г)

Как видим результаты за третий квартал и девять месяцев довольно сильные. Правда, это в сравнении с прошлым годом. Если же сравнивать с результатами прошлого квартала, то видим небольшое снижение как по EBITDA, так и по чистой прибыли.

Читайте далее про результаты по сегментам, выручку и прибыль, финансовое положение, мультипликаторы и риски на Смартлабе!

https://smart-lab.ru/blog/870131.php

Держите у себя #YNDX ?

🔥 — дааа

👀 — неее

Автор: Investovization

В ноябре Яндекс (YNDX) опубликовал отчёт за 3 квартал 2022 года. Этот обзор посвящён разбору компании и этого отчёта.

🔸 О компании.

Яндекс — это транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Нидерландах. Наиболее заметное положение занимает на рынках России, Белоруссии и Казахстана. Ключевые сервисы – это Поиск, Такси и Электронная коммерция.

Платформа компании состоит из 90 сервисов, которыми пользуются миллионы людей ежедневно. Яндекс — это одна из самых диверсифицированных компаний в мире по этому показателю. Успех основан на технологиях собственной разработки, которые позволяют развивать новые направления, быстро расти и масштабировать эффективные сервисы. Бизнес модель Яндекса построена на развитии новых перспективных сервисов за счёт доходов от ключевых прибыльных сегментов.

🔸Текущая цена акций.

Акции компании торгуются на Московской бирже c 2014 года. За первые семь лет котировки вырастали в пять раз. Но за последний год акции обвалились на 70%. Основным драйвером падения стало начало специальной военной операции. Начиная с июня 2022 года, акции отскочили от своих минимумов на 40% и сейчас торгуются на уровнях пятилетней давности. Почему так происходит и стоит ли еще покупать акции Яндекса? Давайте разбираться.

🔸Финансовые результаты.

Результаты за третий квартал:

• Выручка 133,1 млрд (+ 46% г/г)

• EBITDA 20 млрд (рост в 3,5 раза)

• Чистая прибыль 45,5 млрд (по сравнению с убытком в прошлом году)

• Правда, если исключить единовременный неденежный эффект от продажи Новостей и Дзена, то Cкорректированная чистая прибыль составила только 5 млрд.

Результаты за 9 месяцев:

• Выручка 356,9 млрд (+ 45% г/г)

• EBITDA 46,9 млрд (рост почти в 2 раза)

• Скорректированная чистая прибыль 10 млрд (+ 87% г/г)

Как видим результаты за третий квартал и девять месяцев довольно сильные. Правда, это в сравнении с прошлым годом. Если же сравнивать с результатами прошлого квартала, то видим небольшое снижение как по EBITDA, так и по чистой прибыли.

Читайте далее про результаты по сегментам, выручку и прибыль, финансовое положение, мультипликаторы и риски на Смартлабе!

https://smart-lab.ru/blog/870131.php

Держите у себя #YNDX ?

🔥 — дааа

👀 — неее

{kind=link}

Краткий фундаментальный обзор компании Яндекс

Автор: Invest Assistance

«Yandex» — российская транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Нидерландах. Яндекс — технологическая компания, которая разрабатывает умные продукты и сервисы на основе машинного обучения. Также она является одной из самых быстрорастущих корпораций в России.

🔹Результаты 3кв. 2022г:

Выручка: 133,63 млрд р (+46% год к году)

Операционная прибыль: 10,79 млрд р. (при убытке годом ранее)

Свободный денежный поток: 21,85 млрд р. (при отрицательном значении годом ранее)

Темпы роста впечатляют. Средний рост выручки за 3 года составил 42%, за 5 лет — 37%. На прибыль повлияла разовая статья, о ней позже.

🔹Долговая нагрузка

• Debt Ratio - 0.42 (до 0,5 — оптимально, приемлемо не более 0.70)

(Обязательства поделить на активы)

---

• Debt/Equity - 0.72 (до 1.0 — оптимально, допустимо до 2.0)

(Обязательства поделить на собственный капитал)

---

• Debt/EBITDA - 0.90 (до 1.0 — хорошо, до 2.0 — приемлемо)

(Долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

---

• NetDebt/EBITDA - отриц.

(Чистый долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

У компании оптимальная долговая нагрузка, а чистый долг — отрицательный(т.е. денежных средств хватит на покрытие текущих долгов и еще останется).

🔹Рентабельность. Далее чем выше показатель — тем лучше.

• ROS – 11.08%

(Рентабельность продаж, доналоговая прибыль поделить на выручку)

—

• Operating Margin – 0.96%

Операционная рентабельность (Операционная прибыль поделить на выручку)

—

• Net Margin – 8.07%

Чистая рентабельность (Чистая прибыль поделить на выручку)

Чтобы исключить разовые статьи, будем смотреть на операционную рентабельность. А она… 0.96%. Ладно, не пугаемся, дело в том, что в 2021г она вообще была отрицательной(-3.73%) — поэтому рост на лицо. Для растущих компаний убыточность и отрицательная рентабельность в норме вещей.

🔹Что с ценой? Далее чем ниже показатель — тем лучше.

• P/E — 50.8 (в 2021г p/e и p/b не было, т.к. у компании был убыток)

цена акций(капитализация) поделить на прибыль

—

• P/B — 5.19

капитализация поделить на собственный капитал

—

• P/S - 1.47 (сред. за 5 лет — 5.2)

капитализация поделить на выручку

Что интересно, скринеры акций не помогут начинающему инвестору, потому что он бы там увидел TTM p/e — 22.5 у Яндекса. Это был бы настоящий результат, не обман или ошибка. Да вот только компания в отчете за 3й квартал к прибыли прибавила не денежный доход из-за де-консолидации новостей и дзена(на 38 млрд р).

Чтобы избежать искаженных коэффициентов, я скорректировал эту разовую статью и выше вы видите чистые коэффициенты. При анализе компании РОСТА, коей Яндекс и является — наибольшее внимание стоит уделять p/s. Мы видим, что темпы роста сохранились, а оцениваются акции в 3,5 раза дешевле обычного.

Общее число акций. 2013г. - 259млн, ........, 2021г. — 323млн, 2022г. - 326 млн. Это также нормально для растущих компаний (в том числе частично объясняет их низкий долг), но не очень приятно для инвесторов.

Доп.эмиссии и вознаграждения менеджменту с помощью акций — это реальность, в которой мы живём. И даже здесь, если соблюдать баланс — это вполне приемлемо.

Считаю, что круче компании на российском рынке и представить нельзя. Имею ввиду по текущей цене. НО! Покупать то разумному инвестору сейчас нельзя. Можно только опытному спекулянту, осознающему все риски.

А знаете почему нельзя? Потому что прописка у Яндекса — голландская. Уже есть новости о разделении бизнеса на российский и зарубежный, да вот только с какими акциями останутся инвесторы и останутся ли вообще — всё еще загадка, или по крайней мере — риск.

15 февраля должен быть отчет за 4 кв. 2022г. И по итогам полного годового отчета, я планирую написать ПОЛНЫЙ ОБЗОР этой компании.

⚠️Не инвестиционная рекомендация, лишь моё мнение

Держите у себя #YNDX ?

🔥 — держим!

🐳 — нет, не держим!

Оставляйте свои комментарии:

https://smart-lab.ru/blog/876867.php

Автор: Invest Assistance

«Yandex» — российская транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Нидерландах. Яндекс — технологическая компания, которая разрабатывает умные продукты и сервисы на основе машинного обучения. Также она является одной из самых быстрорастущих корпораций в России.

🔹Результаты 3кв. 2022г:

Выручка: 133,63 млрд р (+46% год к году)

Операционная прибыль: 10,79 млрд р. (при убытке годом ранее)

Свободный денежный поток: 21,85 млрд р. (при отрицательном значении годом ранее)

Темпы роста впечатляют. Средний рост выручки за 3 года составил 42%, за 5 лет — 37%. На прибыль повлияла разовая статья, о ней позже.

🔹Долговая нагрузка

• Debt Ratio - 0.42 (до 0,5 — оптимально, приемлемо не более 0.70)

(Обязательства поделить на активы)

---

• Debt/Equity - 0.72 (до 1.0 — оптимально, допустимо до 2.0)

(Обязательства поделить на собственный капитал)

---

• Debt/EBITDA - 0.90 (до 1.0 — хорошо, до 2.0 — приемлемо)

(Долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

---

• NetDebt/EBITDA - отриц.

(Чистый долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

У компании оптимальная долговая нагрузка, а чистый долг — отрицательный(т.е. денежных средств хватит на покрытие текущих долгов и еще останется).

🔹Рентабельность. Далее чем выше показатель — тем лучше.

• ROS – 11.08%

(Рентабельность продаж, доналоговая прибыль поделить на выручку)

—

• Operating Margin – 0.96%

Операционная рентабельность (Операционная прибыль поделить на выручку)

—

• Net Margin – 8.07%

Чистая рентабельность (Чистая прибыль поделить на выручку)

Чтобы исключить разовые статьи, будем смотреть на операционную рентабельность. А она… 0.96%. Ладно, не пугаемся, дело в том, что в 2021г она вообще была отрицательной(-3.73%) — поэтому рост на лицо. Для растущих компаний убыточность и отрицательная рентабельность в норме вещей.

🔹Что с ценой? Далее чем ниже показатель — тем лучше.

• P/E — 50.8 (в 2021г p/e и p/b не было, т.к. у компании был убыток)

цена акций(капитализация) поделить на прибыль

—

• P/B — 5.19

капитализация поделить на собственный капитал

—

• P/S - 1.47 (сред. за 5 лет — 5.2)

капитализация поделить на выручку

Что интересно, скринеры акций не помогут начинающему инвестору, потому что он бы там увидел TTM p/e — 22.5 у Яндекса. Это был бы настоящий результат, не обман или ошибка. Да вот только компания в отчете за 3й квартал к прибыли прибавила не денежный доход из-за де-консолидации новостей и дзена(на 38 млрд р).

Чтобы избежать искаженных коэффициентов, я скорректировал эту разовую статью и выше вы видите чистые коэффициенты. При анализе компании РОСТА, коей Яндекс и является — наибольшее внимание стоит уделять p/s. Мы видим, что темпы роста сохранились, а оцениваются акции в 3,5 раза дешевле обычного.

Общее число акций. 2013г. - 259млн, ........, 2021г. — 323млн, 2022г. - 326 млн. Это также нормально для растущих компаний (в том числе частично объясняет их низкий долг), но не очень приятно для инвесторов.

Доп.эмиссии и вознаграждения менеджменту с помощью акций — это реальность, в которой мы живём. И даже здесь, если соблюдать баланс — это вполне приемлемо.

Считаю, что круче компании на российском рынке и представить нельзя. Имею ввиду по текущей цене. НО! Покупать то разумному инвестору сейчас нельзя. Можно только опытному спекулянту, осознающему все риски.

А знаете почему нельзя? Потому что прописка у Яндекса — голландская. Уже есть новости о разделении бизнеса на российский и зарубежный, да вот только с какими акциями останутся инвесторы и останутся ли вообще — всё еще загадка, или по крайней мере — риск.

15 февраля должен быть отчет за 4 кв. 2022г. И по итогам полного годового отчета, я планирую написать ПОЛНЫЙ ОБЗОР этой компании.

⚠️Не инвестиционная рекомендация, лишь моё мнение

Держите у себя #YNDX ?

🔥 — держим!

🐳 — нет, не держим!

Оставляйте свои комментарии:

https://smart-lab.ru/blog/876867.php

{kind=link}

Яндекс - годовой отчет 2022.

Автор: Finindie

Яндекс опубликовал сегодня отчет и презентацию по итогам 2022 года. По традиции, я выпускаю небольшой обзор по ключевым моментам.

Полную статью автора со всеми иллюстрациями читайте по ссылке ниже. Обзор получился действительно крутым!

https://smart-lab.ru/blog/878793.php

🔸Поиск и Портал

Я являюсь инвестором в акции Яндекса с 2018 года. В этом году уже буду отмечать 5 лет. На протяжении последних примерно 3 лет я слышу от скептиков мнение, что основной сегмент «Поиск и портал» вскоре перестанет расти, ведь рынок полностью освоен! И это станет началом конца Яндекса, который не сможет больше найти денег для удовлетворения растущего аппетита у вскармливаемой им армии убыточных направлений.

Яндексу удалось вырасти на 38% за этот год по своему основному направлению. Поиск и портал (по сути, продажа рекламных площадей) принес 224,7 млрд ₽ выручки. Очевидно, это обусловлено отсутствием конкуренции — два ключевых американских конкурента покинули рынок рекламы.На онлайн-рекламе Яндекс заработал почти 117 млрд ₽ за 2022 год.

🔸Райдтех: Такси, Каршеринг, Самокаты.

Совокупное количество денег, которое мы с вами заплатили за такси, каршеринг и самокаты в 2022 году составило 762,8 млрд ₽ (+30% к 2021 году). Само количество поездок выросло на 26%. Выручка самого Яндекса выросла аж на 43%. Она не равна стоимости всех поездок и составляет скромные 122 млрд ₽ за 2022 год. Выручка формируется из комиссий с водителя такси и со средств, собранных с самокатчиков и каршер-клиентов.

🔸Яндекс.Плюс, Музыка и Кинопоиск

Количество подписчиков на Плюс выросло до 19,3 млн человек. Вот здесь интересен обратный процесс: ранее в каких-то из отчетов не было видно показателей рентабельности по подписке Плюс и медиасервисам. Демонстрировались просто красивые темпы роста подписочной базы. Но в 2023 Яндексу есть чем похвалиться: под конец года убыточность сервиса доведена всего лишь до -5%.

🔸Доски объявлений (Авто.Ру, Я.Путешествия и проч.)

Здесь все по-прежнему скучно. Прибыльно — и то хорошо. Сайты-доски объявлений заработали 1,1 млрд ₽ для Яндекса в 2022 году. Рост выручки при этом не обращается в рост прибыли.

🔸Эксперименты

Прочие убыточные бизнесы, сваленные в одну кучу, накрутили убыток в размере 26,8 млрд ₽ за 2022 год. В этом котле варится много всякого — Облачные сервисы, Девайсы (типа колонок с Алисой), самоуправляемые пепелацы, роботы-курьеры (с шагающими за ними по пятам инженерами) и прочий киберпанк.

🔸Совокупный результат

• Выручка Яндекса за год составила 522 млрд ₽. При капитализации компании 660 млрд ₽, показатель Price-to-Sales (P/S) составляет 1,26. Это экстремально низкий показатель для прибыльной технологической компании с темпами роста выручки 30-40% в год.

• В отличии от 2021 года, 2022 год закрыт в прибыль. Несмотря на то, что Я.Маркет (-49,5 млрд ₽) и Экспериментальные сегменты (-26,8 млрд ₽) старались изо всех сил утянуть Яндекс на дно, денежные машины (Поиск и Такси) выдержали это давление. Совокупная чистая прибыль компании составила 10,8 млрд ₽.

• Аудитория сервисов растет дико. Мой общий взгляд: этот процесс удается худо-бедно контролировать, постепенно выправляя рентабельность убыточных направлений.

• Найм продолжается. Разработчиков удается не только удерживать, но и активно нанимать. Ты можешь покинуть страну, но не Яндекс. И это важно, так как персонал — основной источник истинной ценности для акционеров Яндекса.

🔸У меня на данный момент 104 акции Яндекса на общую сумму ~210'000₽. История покупок. Я возобновляю покупки акций компании после приостановки на фоне сообщений о разделе собственности. Я принимаю на себя риск возможной потери части стоимости в ходе этого раздела.

Оценивать его величину не берусь. Судя по озвученным официальным заявлениям, потерь не возникнет в принципе: по итогам раздела акционер Яндекса будет иметь на руках два типа акций (например, #YNDX и #YARU) — российского и международного подразделения, совокупная их стоимость должна быть равна стоимости акций #YNDX до раздела.

А вы держите #YNDX ?

🔥 — конечно!

🐳 — нет.

Автор: Finindie

Яндекс опубликовал сегодня отчет и презентацию по итогам 2022 года. По традиции, я выпускаю небольшой обзор по ключевым моментам.

Полную статью автора со всеми иллюстрациями читайте по ссылке ниже. Обзор получился действительно крутым!

https://smart-lab.ru/blog/878793.php

🔸Поиск и Портал

Я являюсь инвестором в акции Яндекса с 2018 года. В этом году уже буду отмечать 5 лет. На протяжении последних примерно 3 лет я слышу от скептиков мнение, что основной сегмент «Поиск и портал» вскоре перестанет расти, ведь рынок полностью освоен! И это станет началом конца Яндекса, который не сможет больше найти денег для удовлетворения растущего аппетита у вскармливаемой им армии убыточных направлений.

Яндексу удалось вырасти на 38% за этот год по своему основному направлению. Поиск и портал (по сути, продажа рекламных площадей) принес 224,7 млрд ₽ выручки. Очевидно, это обусловлено отсутствием конкуренции — два ключевых американских конкурента покинули рынок рекламы.На онлайн-рекламе Яндекс заработал почти 117 млрд ₽ за 2022 год.

🔸Райдтех: Такси, Каршеринг, Самокаты.

Совокупное количество денег, которое мы с вами заплатили за такси, каршеринг и самокаты в 2022 году составило 762,8 млрд ₽ (+30% к 2021 году). Само количество поездок выросло на 26%. Выручка самого Яндекса выросла аж на 43%. Она не равна стоимости всех поездок и составляет скромные 122 млрд ₽ за 2022 год. Выручка формируется из комиссий с водителя такси и со средств, собранных с самокатчиков и каршер-клиентов.

🔸Яндекс.Плюс, Музыка и Кинопоиск

Количество подписчиков на Плюс выросло до 19,3 млн человек. Вот здесь интересен обратный процесс: ранее в каких-то из отчетов не было видно показателей рентабельности по подписке Плюс и медиасервисам. Демонстрировались просто красивые темпы роста подписочной базы. Но в 2023 Яндексу есть чем похвалиться: под конец года убыточность сервиса доведена всего лишь до -5%.

🔸Доски объявлений (Авто.Ру, Я.Путешествия и проч.)

Здесь все по-прежнему скучно. Прибыльно — и то хорошо. Сайты-доски объявлений заработали 1,1 млрд ₽ для Яндекса в 2022 году. Рост выручки при этом не обращается в рост прибыли.

🔸Эксперименты

Прочие убыточные бизнесы, сваленные в одну кучу, накрутили убыток в размере 26,8 млрд ₽ за 2022 год. В этом котле варится много всякого — Облачные сервисы, Девайсы (типа колонок с Алисой), самоуправляемые пепелацы, роботы-курьеры (с шагающими за ними по пятам инженерами) и прочий киберпанк.

🔸Совокупный результат

• Выручка Яндекса за год составила 522 млрд ₽. При капитализации компании 660 млрд ₽, показатель Price-to-Sales (P/S) составляет 1,26. Это экстремально низкий показатель для прибыльной технологической компании с темпами роста выручки 30-40% в год.

• В отличии от 2021 года, 2022 год закрыт в прибыль. Несмотря на то, что Я.Маркет (-49,5 млрд ₽) и Экспериментальные сегменты (-26,8 млрд ₽) старались изо всех сил утянуть Яндекс на дно, денежные машины (Поиск и Такси) выдержали это давление. Совокупная чистая прибыль компании составила 10,8 млрд ₽.

• Аудитория сервисов растет дико. Мой общий взгляд: этот процесс удается худо-бедно контролировать, постепенно выправляя рентабельность убыточных направлений.

• Найм продолжается. Разработчиков удается не только удерживать, но и активно нанимать. Ты можешь покинуть страну, но не Яндекс. И это важно, так как персонал — основной источник истинной ценности для акционеров Яндекса.

🔸У меня на данный момент 104 акции Яндекса на общую сумму ~210'000₽. История покупок. Я возобновляю покупки акций компании после приостановки на фоне сообщений о разделе собственности. Я принимаю на себя риск возможной потери части стоимости в ходе этого раздела.

Оценивать его величину не берусь. Судя по озвученным официальным заявлениям, потерь не возникнет в принципе: по итогам раздела акционер Яндекса будет иметь на руках два типа акций (например, #YNDX и #YARU) — российского и международного подразделения, совокупная их стоимость должна быть равна стоимости акций #YNDX до раздела.

А вы держите #YNDX ?

🔥 — конечно!

🐳 — нет.

{kind=link}

YANDEX. Результаты 2022 года. Стоит ли покупать акции?

🔹Текущая цена акций. Акции компании торгуются на Московской бирже c 2014 года. За первые семь лет котировки вырастали в пять раз. Но за последний год акции обвалились на 70%. Основным драйвером падения стало начало специальной военной операции. Начиная с июня 2022 года, акции отскочили от своих минимумов на 40% и сейчас торгуются на уровнях пятилетней давности. Почему так происходит и стоит ли еще покупать акции Яндекса? Давайте разбираться.

🔹Финансовые результаты. Результаты за четвертый квартал и весь год довольно сильные. Правда, это в сравнении с 2021 годом.

Результаты за 4 квартал:

• Выручка 164,7 млрд (+ 49% г/г);

• EBITDA 17,1 млрд (+77% г/г);

• Чистая прибыль 7 млрд (по сравнению с убытком в прошлом году);

• Но в основном из-за курсовых разниц, скорректированная чистая прибыль составила только 0,75 млрд (-72% г/г).

Результаты за 12 месяцев:

• Выручка 521,7 млрд (+ 46% г/г);

• EBITDA 64,1 млрд (рост в 2 раза);

• Скорректированная чистая прибыль 10,7 млрд (+ 34% г/г).

🔹Результаты по сегментам.

• «Поиск и портал» – это главный генератор прибыли. Причём EBITDA этого сегмента существенно подросла как в 4 квартале (+51% до 36 млрд), так и по итогам года (+45% до 116,8 млрд). Рентабельность скорр. EBITDA = 52%.

• Также мы знаем, что положительную EBITDA генерирует «Райдтех», но здесь он консолидирован в сегмент «Электронной коммерции и доставки». EBITDA этого сегмента отрицательна. Правда, за год убыток снизился на 37% до 19 млрд.

• «Плюс» также пока убыточен. EBITDA за год составила -7,8 млрд (рост 21%). Но растут подписчики на 66% за год до 19,3 млн.

• Сервисы объявлений, это относительно небольшое, но уже прибыльное направление. Положительный вклад в годовую EBITDA в размере 1,1 млрд (-40% г/г).

• Также ещё есть «Прочие бизнес юниты и инициативы». Это самый убыточный сегмент (-26,8 млрд за год), т.к. сюда входят наиболее экспериментальные продукты и прочие корпоративные расходы, не относящиеся к сегментам напрямую. К слову, выручка этого сегмента выросла в 2 раза до 45 млрд. Это связано в основном с увеличением доходов сегмента Устройств, сервиса Yandex Cloud и Образования.

🔹Динамика выручки и прибыли. Яндекс – это быстрорастущая компания. За последние пять лет средний ежегодный рост выручки превышает 37%.

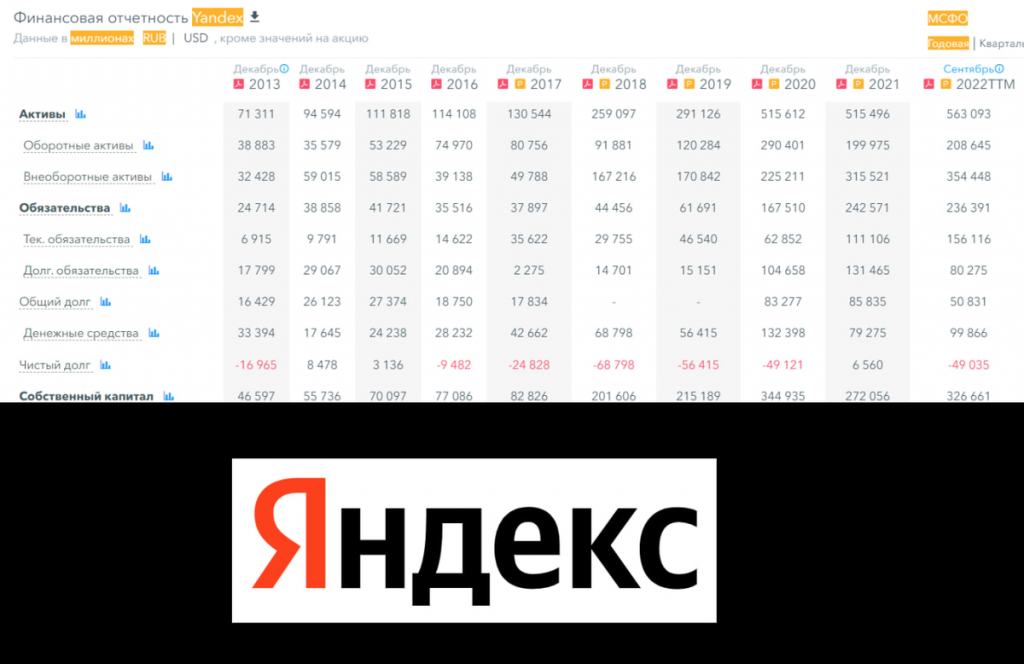

🔹Финансовое положение.

Посмотрим на баланс:

• Денег на счетах: 83,1+0,1 = 83,2 млрд

• Кредитов и займов 21,3+29,88 = 51,1 млрд

• Таким образом, ND = 51,1-83,2 = -32,1 млрд. Финансовое положение хорошее.

• Чистый активы подросли с начала года на 19% и составляют 376 млрд. И как видно на диаграмме, они растут хорошими темпами уже более 10 лет.

🔹Мультипликаторы.

• Текущая цена акции = 1970 ₽

• Капитализация компании = 733 млрд ₽

• P/E = 15,4; P/E скор = 68

• P/S = 1,4

• P/BV = 2,1

• EV/EBITDA = 11

🔹Риски компании и выводы о Яндексе читайте в продолжении статьи.

Автор: Investovization

———————————

А вы держите #YNDX ?

👍 — даааа

🐳 — нее

🔹Текущая цена акций. Акции компании торгуются на Московской бирже c 2014 года. За первые семь лет котировки вырастали в пять раз. Но за последний год акции обвалились на 70%. Основным драйвером падения стало начало специальной военной операции. Начиная с июня 2022 года, акции отскочили от своих минимумов на 40% и сейчас торгуются на уровнях пятилетней давности. Почему так происходит и стоит ли еще покупать акции Яндекса? Давайте разбираться.

🔹Финансовые результаты. Результаты за четвертый квартал и весь год довольно сильные. Правда, это в сравнении с 2021 годом.

Результаты за 4 квартал:

• Выручка 164,7 млрд (+ 49% г/г);

• EBITDA 17,1 млрд (+77% г/г);

• Чистая прибыль 7 млрд (по сравнению с убытком в прошлом году);

• Но в основном из-за курсовых разниц, скорректированная чистая прибыль составила только 0,75 млрд (-72% г/г).

Результаты за 12 месяцев:

• Выручка 521,7 млрд (+ 46% г/г);

• EBITDA 64,1 млрд (рост в 2 раза);

• Скорректированная чистая прибыль 10,7 млрд (+ 34% г/г).

🔹Результаты по сегментам.

• «Поиск и портал» – это главный генератор прибыли. Причём EBITDA этого сегмента существенно подросла как в 4 квартале (+51% до 36 млрд), так и по итогам года (+45% до 116,8 млрд). Рентабельность скорр. EBITDA = 52%.

• Также мы знаем, что положительную EBITDA генерирует «Райдтех», но здесь он консолидирован в сегмент «Электронной коммерции и доставки». EBITDA этого сегмента отрицательна. Правда, за год убыток снизился на 37% до 19 млрд.

• «Плюс» также пока убыточен. EBITDA за год составила -7,8 млрд (рост 21%). Но растут подписчики на 66% за год до 19,3 млн.

• Сервисы объявлений, это относительно небольшое, но уже прибыльное направление. Положительный вклад в годовую EBITDA в размере 1,1 млрд (-40% г/г).

• Также ещё есть «Прочие бизнес юниты и инициативы». Это самый убыточный сегмент (-26,8 млрд за год), т.к. сюда входят наиболее экспериментальные продукты и прочие корпоративные расходы, не относящиеся к сегментам напрямую. К слову, выручка этого сегмента выросла в 2 раза до 45 млрд. Это связано в основном с увеличением доходов сегмента Устройств, сервиса Yandex Cloud и Образования.

🔹Динамика выручки и прибыли. Яндекс – это быстрорастущая компания. За последние пять лет средний ежегодный рост выручки превышает 37%.

🔹Финансовое положение.

Посмотрим на баланс:

• Денег на счетах: 83,1+0,1 = 83,2 млрд

• Кредитов и займов 21,3+29,88 = 51,1 млрд

• Таким образом, ND = 51,1-83,2 = -32,1 млрд. Финансовое положение хорошее.

• Чистый активы подросли с начала года на 19% и составляют 376 млрд. И как видно на диаграмме, они растут хорошими темпами уже более 10 лет.

🔹Мультипликаторы.

• Текущая цена акции = 1970 ₽

• Капитализация компании = 733 млрд ₽

• P/E = 15,4; P/E скор = 68

• P/S = 1,4

• P/BV = 2,1

• EV/EBITDA = 11

🔹Риски компании и выводы о Яндексе читайте в продолжении статьи.

Автор: Investovization

———————————

А вы держите #YNDX ?

👍 — даааа

🐳 — нее

{kind=link}

Голубые фишки с потенциалом +50%

Рынки акций радуют в этом году: с января в хорошем плюсе все эшелоны российских ценных бумаг, а также иностранные бумаги, доступные россиянам. Пройдемся по самым ликвидным акциям с высоким не реализованным потенциалом.

🔹Голубые фишки РФ

Даже сейчас, после нескольких месяцев роста российский рынок остается недооцененным в рублях и может похвастаться высокой ожидаемой доходностью даже среди акций тяжеловесов.

Отберем бумаги, которые входят в состав Индекса МосБиржи голубых фишек (топ-15 самых крупных и ликвидных), имеют рекомендацию не ниже «Покупать» и годовой таргет от аналитиков с потенциалом роста +50% и выше.

• Яндекс #YNDX (Покупать. Цель на год: 3500 руб. / +82%)

• Татнефть #TATN (Покупать. Цель на год: 610 руб. / +56%)

• Полюс #PLZL (Покупать. Цель на год: 15000 руб. / +55%)

Яндекс и Полюс — безусловные лидеры своих отраслей. Татнефть занимает удобную нишу регионального лидера. Все три ведут прозрачную финансовую политику, имеют драйверы для восстановления акций и позитивную динамику бизнес-показателей.

Какую берем?)

Автор: БКС Мир Инвестиций

Полную статью читайте на Смартлабе:

https://smart-lab.ru/company/bcs/blog/892699.php

Рынки акций радуют в этом году: с января в хорошем плюсе все эшелоны российских ценных бумаг, а также иностранные бумаги, доступные россиянам. Пройдемся по самым ликвидным акциям с высоким не реализованным потенциалом.

🔹Голубые фишки РФ

Даже сейчас, после нескольких месяцев роста российский рынок остается недооцененным в рублях и может похвастаться высокой ожидаемой доходностью даже среди акций тяжеловесов.

Отберем бумаги, которые входят в состав Индекса МосБиржи голубых фишек (топ-15 самых крупных и ликвидных), имеют рекомендацию не ниже «Покупать» и годовой таргет от аналитиков с потенциалом роста +50% и выше.

• Яндекс #YNDX (Покупать. Цель на год: 3500 руб. / +82%)

• Татнефть #TATN (Покупать. Цель на год: 610 руб. / +56%)

• Полюс #PLZL (Покупать. Цель на год: 15000 руб. / +55%)

Яндекс и Полюс — безусловные лидеры своих отраслей. Татнефть занимает удобную нишу регионального лидера. Все три ведут прозрачную финансовую политику, имеют драйверы для восстановления акций и позитивную динамику бизнес-показателей.

Какую берем?)

Автор: БКС Мир Инвестиций

Полную статью читайте на Смартлабе:

https://smart-lab.ru/company/bcs/blog/892699.php

{kind=link}