#MGNT

Магнит меняет полюса

Автор: Георгий Аведиков

Пока весь ритейл находится под давлением, Магнит умудряется расти, с начала года котировки прибавили +13% в то время, как акции Х5 упали на 12%, а акции Ленты упали на 18%. Давайте заглянем в отчет по итогам 3 кв. и 9 месяцев и попробуем разобраться в причинах.

Ключевым событием стало относительно недавнее поглощение Дикси, но в презентации видно, что интеграция нового бизнеса в уже существующий не быстрая задача и полноценно завершится не раньше 2023 года.

🏪Продолжает расти количество новых магазинов, 2477 было приобретено (Дикси) и еще 2000 планируется открыть за весь 2021 год. Таким образом на конец года общее количество магазинов составит 26041 шт. (для сравнения, у Х5 — 18648 шт.).

📲 Онлайн доставка пока сильно отстает от основного конкурента — Х5, а этот сегмент по прогнозам аналитиков будет самым быстрорастущим в ближайшие годы, традиционный ритейл будет расти на уровне инфляции или даже ниже нее.

Вообще Дюнинг молодец, надо отдать должное, трансформация сети видна по отчетам в динамике. Мы помним, как ему хорошо удалось разогнать Ленту, откуда он и пришел в Магнит, сейчас мы видим аналогичную ситуацию уже в новой компании.

📝Комментарий Ген. директора Магнита Яна Дюнинга:

«Мы довольны выдающимися результатами деятельности Компании в третьем квартале. Мы завершили уникальную стратегическую сделку, которая кардинально изменила наши позиции на рынке. Наши инициативы, оцененные покупателями и подкреплённые благоприятными условиями на рынке, привели к высокому росту чистой розничной выручки примерно на 14% за счёт роста LFL выручки почти на 9% снова благодаря зрелым магазинам. Рост чистой розничной выручки ускорился месяц к месяцу с 11% в июле до 17% в сентябре.»

Свободный денежный поток хоть и подрос за период, но на дивиденды его по-прежнему не хватило.

📊Мультипликаторы:

EV/EBITDA = 7,5

P/E = 14

ND/EBITDA = 1,9

По мультипликаторам сейчас оценена чуть выше своих средних значений, а вот долговая нагрузка на фоне сделки по покупке Дикси прилично выросла. Менеджмент ожидает ее снижения в среднесрочной перспективе до уровня в 1,5, в том числе за счет роста EBITDA.

Будем следить за динамикой дальше, пока особых драйверов для роста нет, рынок, видимо, позитивно оценивает синергию Магнита + Дикси и мы видим такую реакцию. Я продолжаю держать Х5 в своем портфеле, мне ближе и понятнее их стратегия развития со ставкой на онлайн и на лидерство в этом сегменте. Но не обязательно держать только одного ритейлера, можно взять и несколько в портфель, мы не знаем будущего, если один оступится, то другой этим обязательно воспользуется.

https://smart-lab.ru/blog/737269.php

Магнит меняет полюса

Автор: Георгий Аведиков

Пока весь ритейл находится под давлением, Магнит умудряется расти, с начала года котировки прибавили +13% в то время, как акции Х5 упали на 12%, а акции Ленты упали на 18%. Давайте заглянем в отчет по итогам 3 кв. и 9 месяцев и попробуем разобраться в причинах.

Ключевым событием стало относительно недавнее поглощение Дикси, но в презентации видно, что интеграция нового бизнеса в уже существующий не быстрая задача и полноценно завершится не раньше 2023 года.

🏪Продолжает расти количество новых магазинов, 2477 было приобретено (Дикси) и еще 2000 планируется открыть за весь 2021 год. Таким образом на конец года общее количество магазинов составит 26041 шт. (для сравнения, у Х5 — 18648 шт.).

📲 Онлайн доставка пока сильно отстает от основного конкурента — Х5, а этот сегмент по прогнозам аналитиков будет самым быстрорастущим в ближайшие годы, традиционный ритейл будет расти на уровне инфляции или даже ниже нее.

Вообще Дюнинг молодец, надо отдать должное, трансформация сети видна по отчетам в динамике. Мы помним, как ему хорошо удалось разогнать Ленту, откуда он и пришел в Магнит, сейчас мы видим аналогичную ситуацию уже в новой компании.

📝Комментарий Ген. директора Магнита Яна Дюнинга:

«Мы довольны выдающимися результатами деятельности Компании в третьем квартале. Мы завершили уникальную стратегическую сделку, которая кардинально изменила наши позиции на рынке. Наши инициативы, оцененные покупателями и подкреплённые благоприятными условиями на рынке, привели к высокому росту чистой розничной выручки примерно на 14% за счёт роста LFL выручки почти на 9% снова благодаря зрелым магазинам. Рост чистой розничной выручки ускорился месяц к месяцу с 11% в июле до 17% в сентябре.»

Свободный денежный поток хоть и подрос за период, но на дивиденды его по-прежнему не хватило.

📊Мультипликаторы:

EV/EBITDA = 7,5

P/E = 14

ND/EBITDA = 1,9

По мультипликаторам сейчас оценена чуть выше своих средних значений, а вот долговая нагрузка на фоне сделки по покупке Дикси прилично выросла. Менеджмент ожидает ее снижения в среднесрочной перспективе до уровня в 1,5, в том числе за счет роста EBITDA.

Будем следить за динамикой дальше, пока особых драйверов для роста нет, рынок, видимо, позитивно оценивает синергию Магнита + Дикси и мы видим такую реакцию. Я продолжаю держать Х5 в своем портфеле, мне ближе и понятнее их стратегия развития со ставкой на онлайн и на лидерство в этом сегменте. Но не обязательно держать только одного ритейлера, можно взять и несколько в портфель, мы не знаем будущего, если один оступится, то другой этим обязательно воспользуется.

https://smart-lab.ru/blog/737269.php

{kind=link}

Обзор прессы: Русагро, КАМАЗ, ЭНЕЛ РОССИЯ — 17/12/21

👉Сенаторы хотят обязать зарубежные IT-компании платить налоги в России

👉Минэнерго готовит субсидию для выпуска пропилена

👉«Энел Россия» не построила Кольскую ВЭС вовремя по транспортным причинам

👉Водородный автобус КамАЗа появится в Москве к концу 2022 года

👉КамАЗ ждет роста продаж в 2022 году на фоне проблем конкурентов

👉Гендиректор «Русагро» Максим Басов рассказывает, как холдинг пережил регулирование цен, и делает оптимистичные прогнозы

👉В «Магните» и «Пятерочке» появятся выделенные зоны для фермеров

https://smart-lab.ru/blog/news/749284.php

#mgnt #five #agro #kmaz #enru #lkoh #sibn

👉Сенаторы хотят обязать зарубежные IT-компании платить налоги в России

👉Минэнерго готовит субсидию для выпуска пропилена

👉«Энел Россия» не построила Кольскую ВЭС вовремя по транспортным причинам

👉Водородный автобус КамАЗа появится в Москве к концу 2022 года

👉КамАЗ ждет роста продаж в 2022 году на фоне проблем конкурентов

👉Гендиректор «Русагро» Максим Басов рассказывает, как холдинг пережил регулирование цен, и делает оптимистичные прогнозы

👉В «Магните» и «Пятерочке» появятся выделенные зоны для фермеров

https://smart-lab.ru/blog/news/749284.php

#mgnt #five #agro #kmaz #enru #lkoh #sibn

smart-lab.ru

Обзор прессы: Русагро, КАМАЗ, ЭНЕЛ РОССИЯ — 17/12/21

Сенаторы хотят обязать зарубежные IT-компании платить налоги в России Комиссия Совета федерации по информационной политике и взаимодействию со СМИ

Обзор прессы: Fix Price, Магнит, Русагро — 20/01/22

👉Суд арестовал активы «Русагро» и ее акционеров Мошковича и Басова на 22 млрд рублей

👉Небольших эмитентов ждет испытание высокими ставками

👉Банки тестируют рассрочку на покупку недвижимости

👉Инвестбанкиры закрыли хороший год. Новым заработкам мешают инфляция и геополитика

👉Инвестсообщество заступилось за идею Минэкономразвития ограничить в правах квазиказначейские акции

👉«Магнит» создает медиаплатформу для привлечения новых клиентов

👉Сеть Fix Price покупает у PNK Group крупный логопарк в Домодедове

https://smart-lab.ru/blog/news/758633.php

#fixp #mgnt #agro

👉Суд арестовал активы «Русагро» и ее акционеров Мошковича и Басова на 22 млрд рублей

👉Небольших эмитентов ждет испытание высокими ставками

👉Банки тестируют рассрочку на покупку недвижимости

👉Инвестбанкиры закрыли хороший год. Новым заработкам мешают инфляция и геополитика

👉Инвестсообщество заступилось за идею Минэкономразвития ограничить в правах квазиказначейские акции

👉«Магнит» создает медиаплатформу для привлечения новых клиентов

👉Сеть Fix Price покупает у PNK Group крупный логопарк в Домодедове

https://smart-lab.ru/blog/news/758633.php

#fixp #mgnt #agro

smart-lab.ru

Обзор прессы: Fix Price, Магнит, Русагро — 20/01/22

Суд арестовал активы « Русагро » и ее акционеров Мошковича и Басова на 22 млрд рублей Арбитражный суд Саратовской

В России продолжает расти деловая активность?

автор: Козлов Юрий

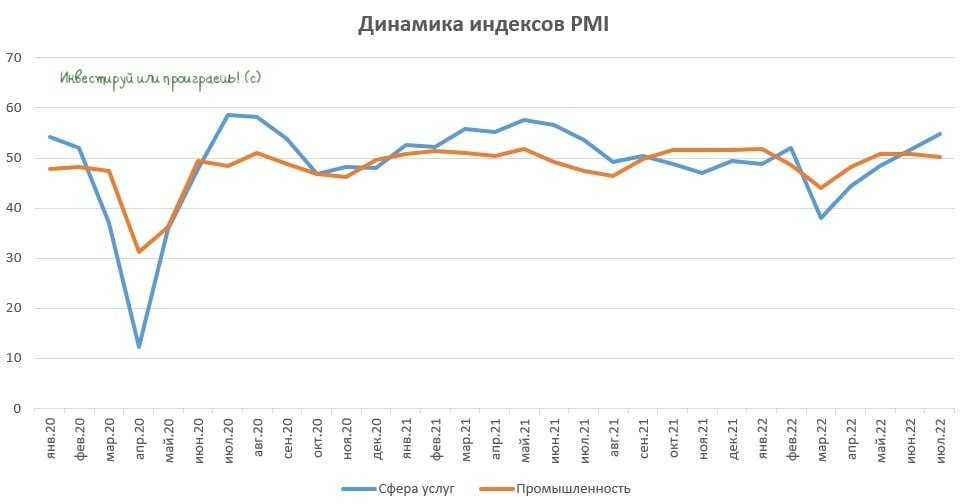

📈 Агентство S&P Global на этой неделе опубликовало индексы PMI для промышленности и сферы услуг в РФ. Оба показателя оказались выше 50 пунктов, что указывает на рост деловой активности в нашей стране.

Отдельно нужно отметить сильный рост индекса PMI в секторе слуг – показатель вырос до максимума за последние 12 месяцев.

S&P Global фиксирует увеличение внутреннего спроса и рост новых заказов, при этом сокращаются экспортные заказы, из-за санкционного давления Запада.

👍 Занятость в сфере услуг выросла впервые с ноября 2021 года, что не может не радовать.

В промышленности деловая активность улучшилась незначительно, по сравнению с последними двумя месяцами. Тем не менее, количество новых заказов увеличилось второй месяц подряд и самыми быстрыми темпами с апреля 2019 года (#MACRO).

👌Уровень оптимизма в отношении перспектив отечественной экономики на ближайшие 12 месяцев в июле оказался максимальным с момента проведения СВО в Украине.

👉 Индексы PMI традиционно являются опережающими индикаторами ВВП. Умеренно позитивная динамика, на мой взгляд, вызвана высокими ценами на углеводороды, что не привело к обвалу ВВП, как это было во время дефолта 1998 года и первого российско-украинского кризиса 2014-2015 гг.

Тогда, напомню, цены на нефть и природный газ оказывались под серьёзным давлением, что приводило к аналогичному резкому падению ВВП. Сейчас же цены на сырьё высокие, да и санкционный блицкриг Запада, по большому счёту, провалился. По крайней мере, очень хочется в это верить.

Поскольку на рынке углеводородов наблюдается сильный дисбаланс спроса и предложения, то высока вероятность сохранения текущих цен на топливо как минимум до конца текущего года, а вот какие цены на углеводороды будут в следующем году — это большой вопрос.

Ну и напоследок замечу, что представленная статистика по PMI в большей степени позитивна для компаний, ориентированных на внутренний рынок – ритейлеры и банки. В частности, из перспективных вариантов для долгосрочных и среднесрочных вложений на ум приходят Сбер и Магнит.

https://smart-lab.ru/blog/826011.php

#SBER #MGNT

автор: Козлов Юрий

📈 Агентство S&P Global на этой неделе опубликовало индексы PMI для промышленности и сферы услуг в РФ. Оба показателя оказались выше 50 пунктов, что указывает на рост деловой активности в нашей стране.

Отдельно нужно отметить сильный рост индекса PMI в секторе слуг – показатель вырос до максимума за последние 12 месяцев.

S&P Global фиксирует увеличение внутреннего спроса и рост новых заказов, при этом сокращаются экспортные заказы, из-за санкционного давления Запада.

👍 Занятость в сфере услуг выросла впервые с ноября 2021 года, что не может не радовать.

В промышленности деловая активность улучшилась незначительно, по сравнению с последними двумя месяцами. Тем не менее, количество новых заказов увеличилось второй месяц подряд и самыми быстрыми темпами с апреля 2019 года (#MACRO).

👌Уровень оптимизма в отношении перспектив отечественной экономики на ближайшие 12 месяцев в июле оказался максимальным с момента проведения СВО в Украине.

👉 Индексы PMI традиционно являются опережающими индикаторами ВВП. Умеренно позитивная динамика, на мой взгляд, вызвана высокими ценами на углеводороды, что не привело к обвалу ВВП, как это было во время дефолта 1998 года и первого российско-украинского кризиса 2014-2015 гг.

Тогда, напомню, цены на нефть и природный газ оказывались под серьёзным давлением, что приводило к аналогичному резкому падению ВВП. Сейчас же цены на сырьё высокие, да и санкционный блицкриг Запада, по большому счёту, провалился. По крайней мере, очень хочется в это верить.

Поскольку на рынке углеводородов наблюдается сильный дисбаланс спроса и предложения, то высока вероятность сохранения текущих цен на топливо как минимум до конца текущего года, а вот какие цены на углеводороды будут в следующем году — это большой вопрос.

Ну и напоследок замечу, что представленная статистика по PMI в большей степени позитивна для компаний, ориентированных на внутренний рынок – ритейлеры и банки. В частности, из перспективных вариантов для долгосрочных и среднесрочных вложений на ум приходят Сбер и Магнит.

https://smart-lab.ru/blog/826011.php

#SBER #MGNT

{kind=link}

Обзор прессы: рубль, Магнит, Энел Россия, частные инвесторы — 09/08/22

👉Частные инвесторы пожаловались на брокеров в Центробанк

👉Стена между российским и западным финрынками продолжает достраиваться

👉Западным энергокомпаниям заблокировало выход из России

👉Выдачи потребительских кредитов приблизились к докризисным значениям

👉«Магнит» выкупил у сына Абрамовича тепличный комплекс по выращиванию томатов

👉Вернулись в 2019-й: как долго протянется затишье на валютном рынке

https://smart-lab.ru/blog/news/827153.php

#mgnt #enru

👉Частные инвесторы пожаловались на брокеров в Центробанк

👉Стена между российским и западным финрынками продолжает достраиваться

👉Западным энергокомпаниям заблокировало выход из России

👉Выдачи потребительских кредитов приблизились к докризисным значениям

👉«Магнит» выкупил у сына Абрамовича тепличный комплекс по выращиванию томатов

👉Вернулись в 2019-й: как долго протянется затишье на валютном рынке

https://smart-lab.ru/blog/news/827153.php

#mgnt #enru

smart-lab.ru

Обзор прессы: рубль, Магнит, Энел Россия, частные инвесторы — 09/08/22

Частные инвесторы пожаловались на брокеров в Центробанк Частные инвесторы стали обращаться в Центробанк (ЦБ РФ) с жалобами на то,

📍ОБЗОР КОМПАНИИ: Магнит

автор: Бог Вычислений

Сегодня читаем годовой отчёт и изучаем бизнес-модель ПАО «Магнит». «Магнит» — ритейлер, работающий в сегменте продовольственных и повседневных товаров, косметики и аптек. Бизнес компании состоит из собственных пищевых производств, работы с поставщиками и логистики, управления магазинами.

👨🌾 Собственое производство

В контуре компании действуют 13 промышленных и 4 агропредприятия. В 2021 г. «Магнит» произвел 362 тыс. тонн продукции, что на 17% больше, чем годом ранее. Общая площадь принадлежащих компании теплиц 113 га (+0% к 2020 г.), а объем ежегодно производимой сельскохозяйственной продукции − 90 тыс. тонн (98 тыс. тонн в 2020 г).

Комбинат по выращиванию ягод на базе тепличного комплекса, который планируется открыть в 2023 г., сможет производить 1 229 тонн клубники и 95 тонн голубики в год.

🚛Работа с поставщиками и логистика

Магнит сотрудничает с более чем 6 тыс. поставщиков. Доля прямого импорта составляет 7% по 750 контрактам. В портфеле СТМ компании находится 4 тыс. номенклатурных позиций (2,5 тыс. в 2020), включая 1650 позиций продовольственных товаров.«Магнит» планирует довести долю продаж СТМ с 16% по итогам 2021 года до 25%. За 2021 год продажи товаров СТМ выросли на 23,8% по сравнению с 2020.

🛒Магазины

По состоянию на 31 декабря 2021 г. «Магниту» принадлежало 26 077 магазинов в 67 регионах России. Количество магазинов увеличилось по сравнению с 2021 годом на 4 513.основной формат, на который приходится 72% чистой розничной выручки и 63% торговых площадей компании.В 2021 г. открыто 825 магазинов формата «Магнит Косметик». В результате торговая площадь формата достигла 1 604 тыс. кв. м, увеличившись за год на 12,3%. Такой прирост площади стал наибольшим среди всех форматов компании. На конец 2021 г. формат «Магнит Косметик» насчитывал 6 966 магазинов.

📊Финансовые показатели

«Магнит» не имеет в своей дивидендной политике чётко обозначенного минимального размера дивидендов. Обычно платят два раза в год. По итогам 9 месяцев 2021 года компания заплатила 294,37 руб на акцию, а вот от выплаты финальных дивидендов за 2021 год отказалась. Совет директоров рекомендовал ГОСА чистую прибыль ПАО «Магнит» по результатам 2021 отчетного года оставить в качестве нераспределенной; дивиденды по обыкновенным именным акциям ПАО «Магнит» по результатам 2021 отчетного года не выплачивать.

https://smart-lab.ru/blog/827102.php

#MGNT

автор: Бог Вычислений

Сегодня читаем годовой отчёт и изучаем бизнес-модель ПАО «Магнит». «Магнит» — ритейлер, работающий в сегменте продовольственных и повседневных товаров, косметики и аптек. Бизнес компании состоит из собственных пищевых производств, работы с поставщиками и логистики, управления магазинами.

👨🌾 Собственое производство

В контуре компании действуют 13 промышленных и 4 агропредприятия. В 2021 г. «Магнит» произвел 362 тыс. тонн продукции, что на 17% больше, чем годом ранее. Общая площадь принадлежащих компании теплиц 113 га (+0% к 2020 г.), а объем ежегодно производимой сельскохозяйственной продукции − 90 тыс. тонн (98 тыс. тонн в 2020 г).

Комбинат по выращиванию ягод на базе тепличного комплекса, который планируется открыть в 2023 г., сможет производить 1 229 тонн клубники и 95 тонн голубики в год.

🚛Работа с поставщиками и логистика

Магнит сотрудничает с более чем 6 тыс. поставщиков. Доля прямого импорта составляет 7% по 750 контрактам. В портфеле СТМ компании находится 4 тыс. номенклатурных позиций (2,5 тыс. в 2020), включая 1650 позиций продовольственных товаров.«Магнит» планирует довести долю продаж СТМ с 16% по итогам 2021 года до 25%. За 2021 год продажи товаров СТМ выросли на 23,8% по сравнению с 2020.

🛒Магазины

По состоянию на 31 декабря 2021 г. «Магниту» принадлежало 26 077 магазинов в 67 регионах России. Количество магазинов увеличилось по сравнению с 2021 годом на 4 513.основной формат, на который приходится 72% чистой розничной выручки и 63% торговых площадей компании.В 2021 г. открыто 825 магазинов формата «Магнит Косметик». В результате торговая площадь формата достигла 1 604 тыс. кв. м, увеличившись за год на 12,3%. Такой прирост площади стал наибольшим среди всех форматов компании. На конец 2021 г. формат «Магнит Косметик» насчитывал 6 966 магазинов.

📊Финансовые показатели

«Магнит» не имеет в своей дивидендной политике чётко обозначенного минимального размера дивидендов. Обычно платят два раза в год. По итогам 9 месяцев 2021 года компания заплатила 294,37 руб на акцию, а вот от выплаты финальных дивидендов за 2021 год отказалась. Совет директоров рекомендовал ГОСА чистую прибыль ПАО «Магнит» по результатам 2021 отчетного года оставить в качестве нераспределенной; дивиденды по обыкновенным именным акциям ПАО «Магнит» по результатам 2021 отчетного года не выплачивать.

https://smart-lab.ru/blog/827102.php

#MGNT

{kind=link}

Магнит будет 15 лет без Чистой прибыли

автор: BOS

Недавно отчитался наш мегаритейлер Магнит. Я рад наисать обзор на эту компанию так как родом из Краснодара. Благодаря Магниту в нашей деревне появился Нормальный стадион, парк и нормальный футбол.

Все аналитики написали что очень порадовал рост выручки

Хочу описать почему растет прибыль и как предвидеть рост прибыли и выручки.

Вот график роста выручки поквартально

а вот я посчитал продовольственную инфляцию за тот же период.

Как видно графики очень похожи

пока инфляция имела сдержаный темп роста, выручка ритейлера особо не росла, когда же инфляция подскочила до 2 значных величин, рост выручки заметно ускорился и прибыль наконец то начала расти.

До 2019 года прибыль ритейлера постоянно снижалась, вместе со снижением инфляции

Динамику инфляции хорошо видно по графику ключевой ставки ЦБ РФ

Как и написали аналитики всплеск прибыили ПАо магнит во 2 квртале обусловлен разовыми вещами. Реальная же динамика соответсвует ставке Цб (индексу инфляции)

Я предполагаю что прибыль следующего полугодия уже не будет такой прекрасной.

Компания не выплатит дивиденды за 1 полугодие 2022 года, она пустила эту прибыль на погашение долгов.

Долг уменьшился на размер прибыли за пол года

А теперь посмотрите на размер долга и представте сколько лет нужно отдавать этот долг. Лет 15 без копейки чистой прибыли. Как вам такая перспектива инвесторы. Это не считая платежей по процентам.

Цена сейчас за акцию 5300 рублей. P/BV =2,59

при темпе роста выручки 40 % это более чем справедливая оценка. Но как я написал выше инфляционная составляющая в росте прибыли себя изжила. По крайней мере пока. Данная оценка более чем справедлива. Див доходность на ближайшее время не привысит 5 % . Я такое точно не покупаю. Просто не вижу откуда деньги прийдут?

https://smart-lab.ru/blog/831285.php

#MGNT

автор: BOS

Недавно отчитался наш мегаритейлер Магнит. Я рад наисать обзор на эту компанию так как родом из Краснодара. Благодаря Магниту в нашей деревне появился Нормальный стадион, парк и нормальный футбол.

Все аналитики написали что очень порадовал рост выручки

Хочу описать почему растет прибыль и как предвидеть рост прибыли и выручки.

Вот график роста выручки поквартально

а вот я посчитал продовольственную инфляцию за тот же период.

Как видно графики очень похожи

пока инфляция имела сдержаный темп роста, выручка ритейлера особо не росла, когда же инфляция подскочила до 2 значных величин, рост выручки заметно ускорился и прибыль наконец то начала расти.

До 2019 года прибыль ритейлера постоянно снижалась, вместе со снижением инфляции

Динамику инфляции хорошо видно по графику ключевой ставки ЦБ РФ

Как и написали аналитики всплеск прибыили ПАо магнит во 2 квртале обусловлен разовыми вещами. Реальная же динамика соответсвует ставке Цб (индексу инфляции)

Я предполагаю что прибыль следующего полугодия уже не будет такой прекрасной.

Компания не выплатит дивиденды за 1 полугодие 2022 года, она пустила эту прибыль на погашение долгов.

Долг уменьшился на размер прибыли за пол года

А теперь посмотрите на размер долга и представте сколько лет нужно отдавать этот долг. Лет 15 без копейки чистой прибыли. Как вам такая перспектива инвесторы. Это не считая платежей по процентам.

Цена сейчас за акцию 5300 рублей. P/BV =2,59

при темпе роста выручки 40 % это более чем справедливая оценка. Но как я написал выше инфляционная составляющая в росте прибыли себя изжила. По крайней мере пока. Данная оценка более чем справедлива. Див доходность на ближайшее время не привысит 5 % . Я такое точно не покупаю. Просто не вижу откуда деньги прийдут?

https://smart-lab.ru/blog/831285.php

#MGNT

{kind=link}

Тандыр пока закрыт...

Давно у нас не было качественной Razb0rkи компаний, исправляем ситуацию! Автор представляет вашему вниманию разбор отчета Магнита по РСБУ 3кв'22.

Магнит в этом году похоже решил не раскрывать данные продаж и результаты МСФО за 3кв'22. На сегодняшний день у нас есть только отчет МСФО за 2кв'22 и отчет РСБУ за 3кв'22

Писал очень подробно в чем разница между РСБУ и МСФО МАГНИТа по итогам 1п'22. Кроме разбора отчетов, в тексте писал о том, что компания не создала источник для выплаты дивидендов за 9м'22 года. Так и вышло, дивиденды за 9м'22 компания не объявила. Прочитайте разборку, чтобы понять коренные причины такого решения менеджмента и особенности отчетности компании.

Держите #MGNT?

🔥 — даа

🐳 — нее

Читайте Razb0rkу отчета Магнита на Смартлабе!

👉https://smart-lab.ru/blog/862679.php

Давно у нас не было качественной Razb0rkи компаний, исправляем ситуацию! Автор представляет вашему вниманию разбор отчета Магнита по РСБУ 3кв'22.

Магнит в этом году похоже решил не раскрывать данные продаж и результаты МСФО за 3кв'22. На сегодняшний день у нас есть только отчет МСФО за 2кв'22 и отчет РСБУ за 3кв'22

Писал очень подробно в чем разница между РСБУ и МСФО МАГНИТа по итогам 1п'22. Кроме разбора отчетов, в тексте писал о том, что компания не создала источник для выплаты дивидендов за 9м'22 года. Так и вышло, дивиденды за 9м'22 компания не объявила. Прочитайте разборку, чтобы понять коренные причины такого решения менеджмента и особенности отчетности компании.

Держите #MGNT?

🔥 — даа

🐳 — нее

Читайте Razb0rkу отчета Магнита на Смартлабе!

👉https://smart-lab.ru/blog/862679.php

Как считать Чистый долг. Какие есть нюансы?

Автор: Георгий Аведиков

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займ.ы — денежные средства и их эквиваленты

❗️Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежных средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку).

Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

— На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

— Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

— Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/865026.php

Автор: Георгий Аведиков

При анализе практически любого эмитента мы обращаем внимание на стоимость компании и на мультипликатор Чистый долг/EBITDA. Почему так важен чистый долг и как правильно его считать, разбираемся в нашей статье.

📌 Чистый долг, он же Net debt, сокращенно часто пишут ЧД или ND показывает нам общую долговую нагрузку компании с учетом денежных средств и ликвидных инструментов.

Формула расчета выглядит следующим образом:

✅ Чистый долг = (Краткосрочные + Долгосрочные) кредиты и займ.ы — денежные средства и их эквиваленты

❗️Очень часто новички используют в расчете не кредиты и займы, а обязательства. Это неправильно, имейте в виду.

☝️Также есть нюанс, который часто не учитывается. Например, у компании помимо денежных средств есть вклады, которые идут отдельной строкой в активах (ярким примером была Интер РАО #IRAO, потом они объединили все в одну строчку).

Скринеры часто пропускают этот пункт и когда вы смотрите готовые мультипликаторы, они бывают не совсем верные. Я в своих расчетах стараюсь учитывать все ликвидные средства, которые есть в активах для расчета чистого долга.

✌️Второй важный вопрос, стоит ли учитывать аренду в чистом долге или нет? Он относится к тем секторам, где есть аренда или лизинг. Например, ритейл, крупными представителям являются Магнит #MGNT, X5 #FIVE и Лента #LENT, авиакомпании (Аэрофлот #AFLT) и т.д.

📌 После внедрения стандарта МСФО-16 во всех отчетах в структуру долга стали включать аренду. Я обычно корректирую показатель на ее размер. Дело в том, что аренду компании платят за пользование тем или иным активом (объект недвижимости, самолет...). Но, строго говоря, этот актив можно вернуть арендодателю, если он перестал приносить доход и необходимость платить аренду пропадет.

🧐 Как я уже сказал, это вопрос дискуссионный, но если мы хотим сравнивать компании из разных секторов между собой, лучше все приводить к одному виду.

Ниже еще приведу ответы на самые частые вопросы по чистому долгу:

❓ Может ли чистый долг быть отрицательным?

— На самом деле может, если у компании денежных средств больше, чем размер кредитов и займов.

❓ Где используется чистый долг?

— Чистый долг мы используем при расчете стоимости компании (Enterprise value или EV), а также в некоторых мультипликаторах, например ND/EBITDA.

❓ Чистый долг надо считать для всех секторов?

— Нет, для банковского сектора, например, это бесполезный параметр, потому что основной бизнес там построен на долге. Банк берет в долг у нас средства и передает их в долг другим физ. и юр. лицам.

📊 Для закрепления давайте разберем расчет чистого долга на примере полугодового отчета Белуги #BELU. Чистый долг, который публикует сама компания равен 24,7 млрд руб. Когда мы его считаем самостоятельно, получается 13,8 млрд руб. Все дело как раз в учете (или не учете) аренды.

Пишите свои мысли в комментарии и на Смартлабе!

https://smart-lab.ru/blog/865026.php

{kind=link}

Чего жду от акций ПАО «МАГНИТ»?

Автор: Евгений Милушков

За последние 3 месяца акции Магнита скорректировались с 5300 руб. до 4600 руб. Стоит ли выкупать просадку?

🔸Фундаментально.

Магнит динамично развивался с момента выхода на IPO в 2006 г., и потенциал роста продолжает сохраняться. На сегодняшний день общее число магазинов составляет уже более 26 тыс., что делает сеть самой крупной на территории РФ. Для сравнения, у ближайшего конкурента – Х5 Group, куда входит «Пятерочка», «Перекресток», «Карусель» и некоторое количество онлайн сервисов доставки еды, по состоянию на 1 кв. 2022 года, их 19 479 шт.

Магнит продолжает искать новые точки роста, из последних новостей известно, что компания расширила сеть дискаунтеров «Моя цена» до 700 магазинов, и планирует сохранить темпы развития сегмента в 2023 году. Сопоставимые продажи дисканутеров в 3кв2022 увеличились более чем на 50% г/г, а средний чек вырос на 20%.

Магазины открываются как в мегаполисах, так и в небольших населенных пунктах. Сейчас около 64% дискаунтеров работают в городах с населением менее 100 000 человек.

Дополнительно хочу обратить внимание на тренд, который задал СБЕР. Магнит вполне может начать работу в Крыму. Новостей и слухов еще не было, пока что на уровне предположений и размышлений. Ранее РФ бизнес с осторожностью «заходил» на этот рынок, сейчас, как говорится, терять уже нечего.

Плюс не забываем тот факт, что совет директоров в 2022 году рекомендовал не выплачивать дивиденды за 2021 год, этот негативный фактор сейчас в цене, соответственно, возобновлении выплат создаст весомую причину для роста стоимости бумаги.

Итого имеем, что потенциально положительных будущих событий должно быть больше негативных.

🔸По технике.

Котировки зажаты в формации «треугольник» с первой целью 4900 руб. Это мой основной таргет и ориентир в среднесрочной перспективе, пробой сопротивления откроет возможность для роста до 5250 руб.

Для меня это умеренный лонг, бизнес компании понятный, стабильный с возможностью дальнейшего роста.

⚠️Не является инвестиционной рекомендацией

Что думаете? Держите #MGNT?

🔥 — держим!

🐳 — нет не держим.

Автор: Евгений Милушков

За последние 3 месяца акции Магнита скорректировались с 5300 руб. до 4600 руб. Стоит ли выкупать просадку?

🔸Фундаментально.

Магнит динамично развивался с момента выхода на IPO в 2006 г., и потенциал роста продолжает сохраняться. На сегодняшний день общее число магазинов составляет уже более 26 тыс., что делает сеть самой крупной на территории РФ. Для сравнения, у ближайшего конкурента – Х5 Group, куда входит «Пятерочка», «Перекресток», «Карусель» и некоторое количество онлайн сервисов доставки еды, по состоянию на 1 кв. 2022 года, их 19 479 шт.

Магнит продолжает искать новые точки роста, из последних новостей известно, что компания расширила сеть дискаунтеров «Моя цена» до 700 магазинов, и планирует сохранить темпы развития сегмента в 2023 году. Сопоставимые продажи дисканутеров в 3кв2022 увеличились более чем на 50% г/г, а средний чек вырос на 20%.

Магазины открываются как в мегаполисах, так и в небольших населенных пунктах. Сейчас около 64% дискаунтеров работают в городах с населением менее 100 000 человек.

Дополнительно хочу обратить внимание на тренд, который задал СБЕР. Магнит вполне может начать работу в Крыму. Новостей и слухов еще не было, пока что на уровне предположений и размышлений. Ранее РФ бизнес с осторожностью «заходил» на этот рынок, сейчас, как говорится, терять уже нечего.

Плюс не забываем тот факт, что совет директоров в 2022 году рекомендовал не выплачивать дивиденды за 2021 год, этот негативный фактор сейчас в цене, соответственно, возобновлении выплат создаст весомую причину для роста стоимости бумаги.

Итого имеем, что потенциально положительных будущих событий должно быть больше негативных.

🔸По технике.

Котировки зажаты в формации «треугольник» с первой целью 4900 руб. Это мой основной таргет и ориентир в среднесрочной перспективе, пробой сопротивления откроет возможность для роста до 5250 руб.

Для меня это умеренный лонг, бизнес компании понятный, стабильный с возможностью дальнейшего роста.

⚠️Не является инвестиционной рекомендацией

Что думаете? Держите #MGNT?

🔥 — держим!

🐳 — нет не держим.

{kind=link}