#DSKY Обзор операционных показателй Детского Мира от Жеки Аксельрода в красивых картинках (см. пост, ставь ❤️) :)

https://smart-lab.ru/blog/567854.php

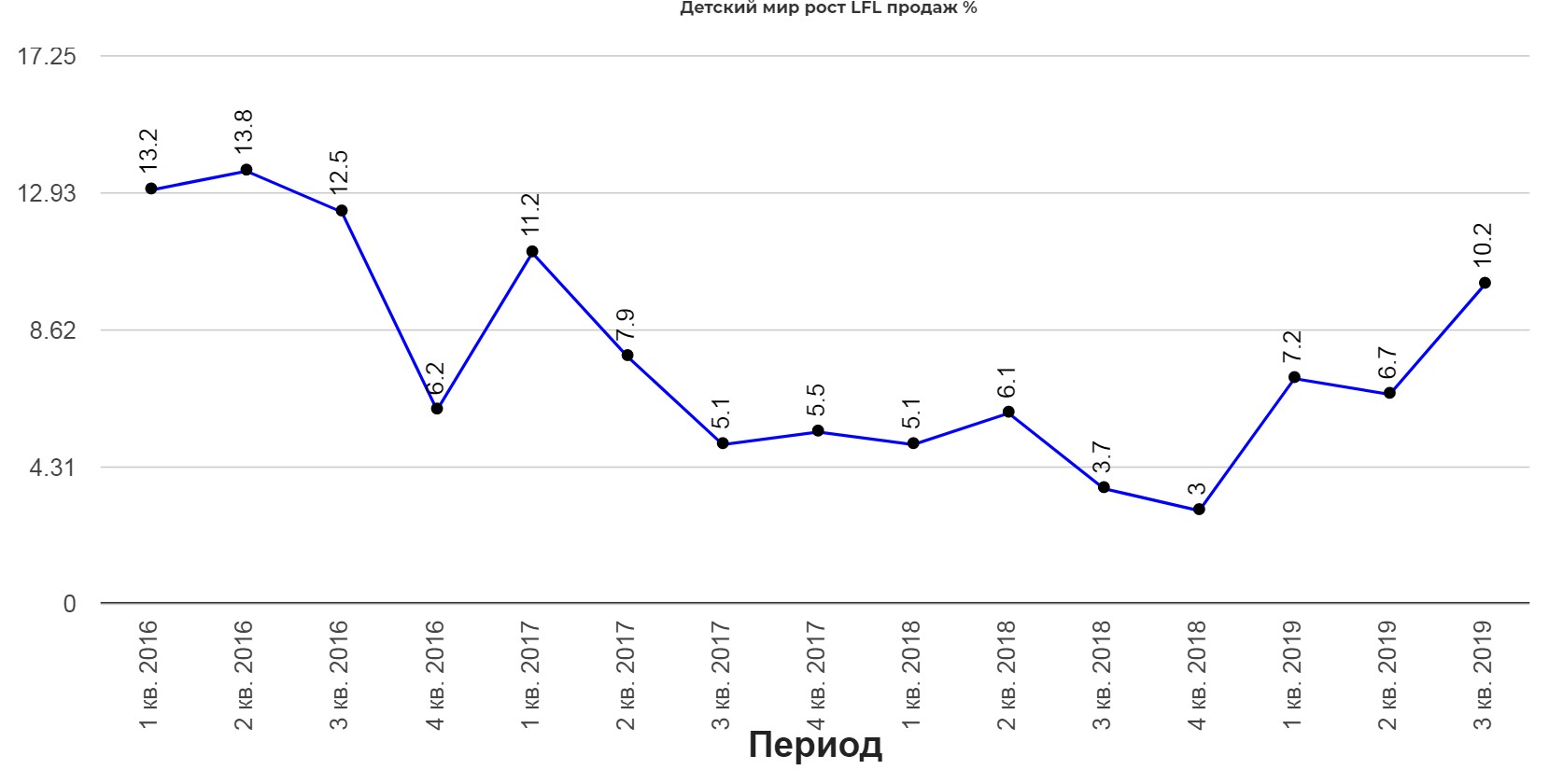

👉Объем консолидированной неаудированной выручки Группы в 3-м квартале 2019 года увеличился на 19,3% до 34 млрд руб. по сравнению с 28,4 млрд руб. в 3-м квартале 2018 года;

👉в т.ч. объем выручки интернет-магазина2 вырос на 62,8% до 3,3 млрд руб. по сравнению с аналогичным периодом прошлого года;

👉в т.ч. объем выручки сети «Детский мир» в Казахстане вырос на 51,2% до 1,1 млрд руб. по сравнению с аналогичным периодом прошлого года.

👉Самое главное, как работают уже открытые год назад магазины. Тут всё супер. Продажи LFL +10,2! Это невероятный успех:

https://smart-lab.ru/blog/567854.php

👉Объем консолидированной неаудированной выручки Группы в 3-м квартале 2019 года увеличился на 19,3% до 34 млрд руб. по сравнению с 28,4 млрд руб. в 3-м квартале 2018 года;

👉в т.ч. объем выручки интернет-магазина2 вырос на 62,8% до 3,3 млрд руб. по сравнению с аналогичным периодом прошлого года;

👉в т.ч. объем выручки сети «Детский мир» в Казахстане вырос на 51,2% до 1,1 млрд руб. по сравнению с аналогичным периодом прошлого года.

👉Самое главное, как работают уже открытые год назад магазины. Тут всё супер. Продажи LFL +10,2! Это невероятный успех:

{kind=link}

#YNDX #DSKY #AGRO

Выжимка наиболее значимых событий для бумаг Яндекса, Детского мира и Русагро!✌🏻

Коротко:

✋🏻Яндекс

Компания растет в своих финансовых показателях, закон еще только на стадии обсуждения. И как оказалась позднее, может стать не таким уж и жестким для компании.

✋🏻Детский мир

Все спокойно! Неделю назад компания отчиталась за 3 квартал и 9 месяцев 2019 года.

✋🏻Русагро

Новые рекорды. Также, вчера компания опубликовала операционные результаты за 3 квартал, которые оказались традиционно сильными.

Читать подробнее о событиях для этих бумаг тут https://smart-lab.ru/blog/569649.php

Выжимка наиболее значимых событий для бумаг Яндекса, Детского мира и Русагро!✌🏻

Коротко:

✋🏻Яндекс

Компания растет в своих финансовых показателях, закон еще только на стадии обсуждения. И как оказалась позднее, может стать не таким уж и жестким для компании.

✋🏻Детский мир

Все спокойно! Неделю назад компания отчиталась за 3 квартал и 9 месяцев 2019 года.

✋🏻Русагро

Новые рекорды. Также, вчера компания опубликовала операционные результаты за 3 квартал, которые оказались традиционно сильными.

Читать подробнее о событиях для этих бумаг тут https://smart-lab.ru/blog/569649.php

smart-lab.ru

Yandex, Детский мир, Русагро... мнение

Всем привет, Друзья. Не получается в последнее время актуально писать статьи, поэтому сделаю некоторую выжимку наиболее значимых для моих бумаг

#DSKY Фундаментальный обзор отчета Детского мира за 3 квартал от команды Усиленные инвестиции.

Итого EV/EBITDA составил 7.0x (с учетом роста капитализации), что примерно соответствует нашим ожиданиям

Расчетный справедливый мультипликатор с учетом немного замедлившихся темпов роста составляет 7.7x. Исходя из текущей и целевой стоимости (соответствующей 7.7x EV/EBITDA), потенциал роста составляет не менее 12%, целевая цена исходя из исторического персонального мультипликтора 111.1

https://smart-lab.ru/blog/573476.php

Итого EV/EBITDA составил 7.0x (с учетом роста капитализации), что примерно соответствует нашим ожиданиям

Расчетный справедливый мультипликатор с учетом немного замедлившихся темпов роста составляет 7.7x. Исходя из текущей и целевой стоимости (соответствующей 7.7x EV/EBITDA), потенциал роста составляет не менее 12%, целевая цена исходя из исторического персонального мультипликтора 111.1

https://smart-lab.ru/blog/573476.php

smart-lab.ru

Детский Мир: умерено позитивные финансовые результаты

Детский Мир опубликовал умеренно позитивные финансовые результаты: Выручка + 19.3% год к году Валовая маржа снизилась сильнее чем в 1

Новости компаний — обзоры прессы перед открытием рынка

«Детский мир» ждут в Индии. Пакет «Системы» в компании хотят купить Surya Group и Reliance

Правительство притормозило сделку «Газпром нефти» и Shell. Компании пока не получили разрешения на создание СП

Bloomberg узнал о тайных поставках нефти из Венесуэлы на баланс «Роснефти»

Фонды отключают умные счетчики. РФПИ и Mubadala выходят из проекта «Россетей»

Россия поможет Fortum поглотить Uniper. Правительство одобрило сделку и изменит ради нее закон

ВТБ сэкономит на связи. Банк переводит клиентов с СМС на пуш-уведомления

Маркетплейс «М.Видео» начнет работать с «Почтой России». Партнерство поможет загрузить строящиеся фулфилмент-центры госкомпании

Сеть ломбардов впервые объявила о планах выйти на IPO в России

«Ростелеком» арендует 15 000 кв. м в офисе «Академик» на западе Москвы

https://smart-lab.ru/blog/news/574669.php

#dsky #afks #sibn #rosn #rsti #rtkm #vtbr #mvid

«Детский мир» ждут в Индии. Пакет «Системы» в компании хотят купить Surya Group и Reliance

Правительство притормозило сделку «Газпром нефти» и Shell. Компании пока не получили разрешения на создание СП

Bloomberg узнал о тайных поставках нефти из Венесуэлы на баланс «Роснефти»

Фонды отключают умные счетчики. РФПИ и Mubadala выходят из проекта «Россетей»

Россия поможет Fortum поглотить Uniper. Правительство одобрило сделку и изменит ради нее закон

ВТБ сэкономит на связи. Банк переводит клиентов с СМС на пуш-уведомления

Маркетплейс «М.Видео» начнет работать с «Почтой России». Партнерство поможет загрузить строящиеся фулфилмент-центры госкомпании

Сеть ломбардов впервые объявила о планах выйти на IPO в России

«Ростелеком» арендует 15 000 кв. м в офисе «Академик» на западе Москвы

https://smart-lab.ru/blog/news/574669.php

#dsky #afks #sibn #rosn #rsti #rtkm #vtbr #mvid

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

« Детский мир » ждут в Индии. Пакет «Системы» в компании хотят купить Surya Group и Reliance На долю

Новости компаний — обзоры прессы перед открытием рынка

Инвесторы купились на ставку. Политика Банка России привлекла нерезидентов

Инвесторам предложат поиграть. «Система» и РКИФ продадут от 20% «Детского мира» в ходе SPO

ММК заготавливает конкуренцию. Компания включается в борьбу за снижение себестоимости слябов

«Аэрофлот» почти вдвое урезал расходы на PR

https://smart-lab.ru/blog/news/575099.php

#afks #dsky #magn #aflt

Инвесторы купились на ставку. Политика Банка России привлекла нерезидентов

Инвесторам предложат поиграть. «Система» и РКИФ продадут от 20% «Детского мира» в ходе SPO

ММК заготавливает конкуренцию. Компания включается в борьбу за снижение себестоимости слябов

«Аэрофлот» почти вдвое урезал расходы на PR

https://smart-lab.ru/blog/news/575099.php

#afks #dsky #magn #aflt

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Инвесторы купились на ставку. Политика Банка России привлекла нерезидентов Международные инвесторы возвращаются на российский фондовый рынок. На минувшей неделе

Новости компаний — обзоры прессы перед открытием рынка

Сжиженный газ проплыл мимо бюджета. НОВАТЭК не получил федеральных денег ни на один проект

МТС продаст свой бизнес на Украине за $734 млн

Нерезиденты прикупили российского. Инвестиции в акции выросли на корпоративных новостях

«Газпром» закрыл крупнейшую сделку со своими акциями за 14 лет

Британцы купили около половины акций «Детского мира» из бумаг при SPO

Бизнес зовет аудиторов в «Россети». Промышленность просит проверять госстройки дороже 0,5 млрд рублей

Чемезов сообщил о «тяжелых» переговорах «Ростеха» с банками по долгам ОАК

«Перекресток» запустил доставку продуктов для кафе и офисов

«Магнит» нальет кофе. Сеть тестирует продажу напитков навынос

Фосфорные удобрения подешевели на треть с начала года

Биткойн зачли по уставу. Виртуальную валюту впервые внесли в капитал российской компании

https://smart-lab.ru/blog/news/576663.php

#nvtk #mtss #gazp #dsky ##rsti #oak #five #mgnt #phor

Сжиженный газ проплыл мимо бюджета. НОВАТЭК не получил федеральных денег ни на один проект

МТС продаст свой бизнес на Украине за $734 млн

Нерезиденты прикупили российского. Инвестиции в акции выросли на корпоративных новостях

«Газпром» закрыл крупнейшую сделку со своими акциями за 14 лет

Британцы купили около половины акций «Детского мира» из бумаг при SPO

Бизнес зовет аудиторов в «Россети». Промышленность просит проверять госстройки дороже 0,5 млрд рублей

Чемезов сообщил о «тяжелых» переговорах «Ростеха» с банками по долгам ОАК

«Перекресток» запустил доставку продуктов для кафе и офисов

«Магнит» нальет кофе. Сеть тестирует продажу напитков навынос

Фосфорные удобрения подешевели на треть с начала года

Биткойн зачли по уставу. Виртуальную валюту впервые внесли в капитал российской компании

https://smart-lab.ru/blog/news/576663.php

#nvtk #mtss #gazp #dsky ##rsti #oak #five #mgnt #phor

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Сжиженный газ проплыл мимо бюджета. НОВАТЭК не получил федеральных денег ни на один проект Как стало известно “Ъ”, ни

#DSKY

Детский мир: операционные показатели за 4 кв. 2019 года

👉🏻Объем консолидированной неаудированной выручки Группы в 4-м квартале 2019 года увеличился на 13,4% до 38,9 млрд руб. по сравнению с 34,3 млрд руб. в 4-м квартале 2018 года.

👉🏻Общие сопоставимые продажи (like-for-like) сети магазинов «Детский мир» в России и Казахстанеувеличились на 5,0%

👉🏻Сопоставимый рост числа чеков составил 7,9%

👉🏻Сопоставимый размер среднего чека снизился на 2,7%

👉🏻В 4-м квартале 2019 года было открыто 56 новых магазинов сети «Детский мир». Общее число магазинов группы компаний по состоянию на 31 декабря 2019 года составило 842

👉🏻Общая торговая площадь Компании увеличилась на 9,7% год к году до 843 тыс. кв. м.

Читать обзор подробнее https://smart-lab.ru/blog/589351.php

Детский мир: операционные показатели за 4 кв. 2019 года

👉🏻Объем консолидированной неаудированной выручки Группы в 4-м квартале 2019 года увеличился на 13,4% до 38,9 млрд руб. по сравнению с 34,3 млрд руб. в 4-м квартале 2018 года.

👉🏻Общие сопоставимые продажи (like-for-like) сети магазинов «Детский мир» в России и Казахстанеувеличились на 5,0%

👉🏻Сопоставимый рост числа чеков составил 7,9%

👉🏻Сопоставимый размер среднего чека снизился на 2,7%

👉🏻В 4-м квартале 2019 года было открыто 56 новых магазинов сети «Детский мир». Общее число магазинов группы компаний по состоянию на 31 декабря 2019 года составило 842

👉🏻Общая торговая площадь Компании увеличилась на 9,7% год к году до 843 тыс. кв. м.

Читать обзор подробнее https://smart-lab.ru/blog/589351.php

smart-lab.ru

Детский мир: операционные показатели за 4 кв. 2019 года.

Объем консолидированной неаудированной выручки Группы в 4-м квартале 2019 года увеличился на 13,4% до 38,9 млрд руб. по сравнению

Российские компании которые выкупают свои акции - Подборку для вас сделал Андрей Петров в своем блоге на смартлабе:

========================================

Многие эмитенты российского рынка используют текущие просадки для выкупа собственных акций.

🔸 ООО «Бастион», 100% дочернее общество МТС, 2–3 апреля приобрело 1 675 000 акций материнской компании. Акции были приобретены в рамках опционных программ вознаграждения менеджмента и стимулирования высшего руководства МТС.

Ранее компания сообщила о запуске программы обратного выкупа акций на 15 млрд руб., начиная с 31 марта и сроком до конца 2020 г.

🔸 Новатэк с 25 февраля по 13 марта активизировал buyback, выкупив с рынка акций на 6,1 млрд руб. Бумаги будут использоваться для поощрения менеджмента и финансирования деятельности.

🔸 Яндекс с начала этого года по 25 марта потратил на обратный выкуп $107,6 млн. Вероятнее всего, сделано это было в моменты снижения котировок.

🔸 Роснефть анонсировала buyback еще в 2018 году, однако до 23 марта 2020 года он так и не был начат. Теперь же ситуация изменилась – компания скупает свои бумаги на открытом рынке каждый торговый день.

🔸 С 12 по 15 марта TCS Group провела выкуп своих бумаг на 673 млн руб.

🔸 18 марта Детский мир потратил на buyback около 90 млн руб.

🔸О buyback на 5 млрд руб. объявила ЛСР, тем самым сглаживая эффект от снижения дивидендов.

🔸 «Глобалтрак Лоджистик», дочерняя компания Globaltruck, в период с 2 по 31 марта выкупила 137 660 обыкновенных акций общества, что составляет 0,24% его уставного капитала.

🔸 Акции ТМК подскочили на 23% на информации о buyback и уходе с LSE.

🔸При всем этом Банк Санкт-Петербург в отличие от всех отказался от выплаты дивидендов и проведения buyback.

Читать продолжение: https://smart-lab.ru/blog/612515.php

#MTSS #NVTK #YNDX #TCSG #ROSN #DSKY #TMKR #BSPB

========================================

Многие эмитенты российского рынка используют текущие просадки для выкупа собственных акций.

🔸 ООО «Бастион», 100% дочернее общество МТС, 2–3 апреля приобрело 1 675 000 акций материнской компании. Акции были приобретены в рамках опционных программ вознаграждения менеджмента и стимулирования высшего руководства МТС.

Ранее компания сообщила о запуске программы обратного выкупа акций на 15 млрд руб., начиная с 31 марта и сроком до конца 2020 г.

🔸 Новатэк с 25 февраля по 13 марта активизировал buyback, выкупив с рынка акций на 6,1 млрд руб. Бумаги будут использоваться для поощрения менеджмента и финансирования деятельности.

🔸 Яндекс с начала этого года по 25 марта потратил на обратный выкуп $107,6 млн. Вероятнее всего, сделано это было в моменты снижения котировок.

🔸 Роснефть анонсировала buyback еще в 2018 году, однако до 23 марта 2020 года он так и не был начат. Теперь же ситуация изменилась – компания скупает свои бумаги на открытом рынке каждый торговый день.

🔸 С 12 по 15 марта TCS Group провела выкуп своих бумаг на 673 млн руб.

🔸 18 марта Детский мир потратил на buyback около 90 млн руб.

🔸О buyback на 5 млрд руб. объявила ЛСР, тем самым сглаживая эффект от снижения дивидендов.

🔸 «Глобалтрак Лоджистик», дочерняя компания Globaltruck, в период с 2 по 31 марта выкупила 137 660 обыкновенных акций общества, что составляет 0,24% его уставного капитала.

🔸 Акции ТМК подскочили на 23% на информации о buyback и уходе с LSE.

🔸При всем этом Банк Санкт-Петербург в отличие от всех отказался от выплаты дивидендов и проведения buyback.

Читать продолжение: https://smart-lab.ru/blog/612515.php

#MTSS #NVTK #YNDX #TCSG #ROSN #DSKY #TMKR #BSPB

smart-lab.ru

Не замыслил ли Банк Санкт-Петербург делистинг?

Многие эмитенты российского рынка используют текущие просадки для выкупа собственных акций. 🔸 ООО «Бастион», 100% дочернее общество МТС, 2–3

#DSKY

Инсайдеры в акциях Детского мира? Или совпадение?

Автор: Finrange

Вчера стало известно, что совет директоров поменял решение и рекомендовал дивиденды финальные дивиденды за 2019 г. в размере 3 руб. Текущая дивидендная доходность составляет 3,1%. Дата закрытия реестра для получения дивидендов назначена 11 июля 2020 г.

Напомним, что в начале мая Детский мир отложил финальные дивиденды за 2019 г. из-за влияния режима самоизоляции на бизнес. Тогда генеральный директор Детского мира, Мария Давыдова на телефонной конференции сказала: «В условиях неопределенности и ограничений, связанных с коронавирусом, мы должны быть более внимательны к будущему нашего бизнеса, и поэтому мы решили отложить решение о времени выплаты дивидендов до тех пор, пока оставшиеся ограничительные меры не будут сняты, и мы не вернемся к нормальным операциям».

Ну вот уже с 19-20 мая акции начали расти на повышенных объёмах, при том, что 20 мая ритейлер сообщил о падении выручки на 20% по итогам апреля! Но тогда, Детский мир отметил, что за первые 18 дней мая товарооборот увеличился на 2% год к году, к тому же это при закрытых 62 из 729 магазинов сети. В тот момент участники рынка восприняли это, как позитив или «правильные люди» начали набирать акции компании.

P.S.: Если бы не обращая внимания на фундаментальный анализ, мы купили бы акции Детского мира после пробоя нисходящей линии тренда с утра 18 мая 2020 г., то получили бы доходность +15,4%.

https://smart-lab.ru/blog/623869.php

Инсайдеры в акциях Детского мира? Или совпадение?

Автор: Finrange

Вчера стало известно, что совет директоров поменял решение и рекомендовал дивиденды финальные дивиденды за 2019 г. в размере 3 руб. Текущая дивидендная доходность составляет 3,1%. Дата закрытия реестра для получения дивидендов назначена 11 июля 2020 г.

Напомним, что в начале мая Детский мир отложил финальные дивиденды за 2019 г. из-за влияния режима самоизоляции на бизнес. Тогда генеральный директор Детского мира, Мария Давыдова на телефонной конференции сказала: «В условиях неопределенности и ограничений, связанных с коронавирусом, мы должны быть более внимательны к будущему нашего бизнеса, и поэтому мы решили отложить решение о времени выплаты дивидендов до тех пор, пока оставшиеся ограничительные меры не будут сняты, и мы не вернемся к нормальным операциям».

Ну вот уже с 19-20 мая акции начали расти на повышенных объёмах, при том, что 20 мая ритейлер сообщил о падении выручки на 20% по итогам апреля! Но тогда, Детский мир отметил, что за первые 18 дней мая товарооборот увеличился на 2% год к году, к тому же это при закрытых 62 из 729 магазинов сети. В тот момент участники рынка восприняли это, как позитив или «правильные люди» начали набирать акции компании.

P.S.: Если бы не обращая внимания на фундаментальный анализ, мы купили бы акции Детского мира после пробоя нисходящей линии тренда с утра 18 мая 2020 г., то получили бы доходность +15,4%.

https://smart-lab.ru/blog/623869.php

{kind=link}

Forwarded from РынкиДеньгиВласть | РДВ

#молния #DSKY

⚡️МОЛНИЯ. СИСТЕМА ИЗБАВЛЯЕТСЯ ОТ АКЦИЙ ДЕТСКОГО МИРА

АФК Система объявила о размещении 118 млн акций Детского Мира. Желание Системы (MOEX: AFKS) продавать акции Детского мира (MOEX: DSKY) понятно: демографически, макроэкономически и технологически Системе интереснее держать Озон, чем ДМ.

👉 https://t.iss.one/cbrstocks/7498

ДМ имеет сильные позиции на оффлайновом рынке детских товаров. Но с этим рынком есть две стратегические проблемы:

• Рынок детских товаров в целом не растет. Стагнирует число детей и есть сильный тренд на экономию.

• Рынок детских товаров уходит в онлайн. В США и Китае по многим категориям детских товаров уже 50%+ покупок совершается в интернете. Детские товары в лидерах среди FMCG по доле покупок в онлайне.

В онлайне, в отличие от оффлайна, у Детского Мира есть опасные конкуренты - Wildberries и Ozon. Преимущества конкурентов перед ДМ:

• Специализируются на онлайне, являются маркетплейсами (у них можно купить все - это удобно).

• Активно захватывают категорию детских товаров.

• Находятся в тренде, поэтому инвесторы заливают их капиталом, что стоит хотя бы желание Сбербанка инвестировать в Ozon. ДМ капитал не получает, его основные акционеры не то что не дают денег, они продают акции.

Тренд на онлайн общемировой. В США из-за этого тренда умер когда-то известный бизнес Toys ‘R’ Us, акции британской Mothercare за последние 10 лет сложились в 50 раз

Система действует логично. Продает акции компании из стагнирующего сектора и уходит в новые растущие бизнесы.

@AK47pfl

⚡️МОЛНИЯ. СИСТЕМА ИЗБАВЛЯЕТСЯ ОТ АКЦИЙ ДЕТСКОГО МИРА

АФК Система объявила о размещении 118 млн акций Детского Мира. Желание Системы (MOEX: AFKS) продавать акции Детского мира (MOEX: DSKY) понятно: демографически, макроэкономически и технологически Системе интереснее держать Озон, чем ДМ.

👉 https://t.iss.one/cbrstocks/7498

ДМ имеет сильные позиции на оффлайновом рынке детских товаров. Но с этим рынком есть две стратегические проблемы:

• Рынок детских товаров в целом не растет. Стагнирует число детей и есть сильный тренд на экономию.

• Рынок детских товаров уходит в онлайн. В США и Китае по многим категориям детских товаров уже 50%+ покупок совершается в интернете. Детские товары в лидерах среди FMCG по доле покупок в онлайне.

В онлайне, в отличие от оффлайна, у Детского Мира есть опасные конкуренты - Wildberries и Ozon. Преимущества конкурентов перед ДМ:

• Специализируются на онлайне, являются маркетплейсами (у них можно купить все - это удобно).

• Активно захватывают категорию детских товаров.

• Находятся в тренде, поэтому инвесторы заливают их капиталом, что стоит хотя бы желание Сбербанка инвестировать в Ozon. ДМ капитал не получает, его основные акционеры не то что не дают денег, они продают акции.

Тренд на онлайн общемировой. В США из-за этого тренда умер когда-то известный бизнес Toys ‘R’ Us, акции британской Mothercare за последние 10 лет сложились в 50 раз

Система действует логично. Продает акции компании из стагнирующего сектора и уходит в новые растущие бизнесы.

@AK47pfl

Причины продажи Детского мира Системой - разбирает Владимир Литвинов👍:

Всем привет, Друзья. На подготовку полного разбора АФК пришлось потратить куда больше времени, чем планировалось. Статья получается действительно большая и очень интересная. Сегодня опубликую для Вас выдержку из будущей статьи с обзором возможных причин продажи Детского мира.

В результате нескольких SPO, эффективная доля владения АФК Системы в крупном ритейлере сократилась с 52% осенью 2019 года до 20,38% летом 2020 года. Сам же Детский мир имеет устойчивый, развивающийся бизнес. Выручка компании увеличилась с 97 млрд в 2017 до 128 млрд в 2019 году. Несмотря на несколько месяцев «простоя», связанного с пандемией, Детскому миру удалось нарастить продажи, и поддержать рентабельность бизнеса. Ритейлер ежегодно платит высокие дивиденды. Несмотря на тяжелый 2020 год, руководство решило продолжить практику выплат и доходность за 2019 год составит около 8%.

Что же послужило поводом для продажи АФК своего пакета, мне не ясно. Обычно, поводом для принятия таких решений может служить необходимость в деньгах, закрытие финансовых дыр и погашения непокрытых долгов. Вторым поводом может служить фиксация прибыли в активе. АФК владеет акциями Детского мира с 1996 года. К 2004 году увеличила свой пакет акций до 70,5%. В 2017 году вывела ритейлеры на IPO и привлекла 31,1 млрд рублей. Цена размещения составила 85 рублей. Осенью 2019 года АФК продает часть своего пакета по 91 рублю за акцию, а в июне 2020 года по цене в 93 рубля.

На первый взгляд это невысокие доходности, при условии отсчета с момента первичного размещения на бирже. Если мы берем за основу фиксацию прибыли, то явно АФК Система не видит роста капитализации Детского мира в ближайшей перспективе. Дополнительным фактором служит уход генерального директора Владимира Чирахова, который работал в Детском мире с 2012 года и практически превратил компанию из убыточного предприятия в лидера отрасли с отличными финансовыми и производственными показателями.

Читайте продолжение и комментируйте на смартлабе:

https://smart-lab.ru/blog/630325.php

#AFKS #DSKY

@smartlabnews

Всем привет, Друзья. На подготовку полного разбора АФК пришлось потратить куда больше времени, чем планировалось. Статья получается действительно большая и очень интересная. Сегодня опубликую для Вас выдержку из будущей статьи с обзором возможных причин продажи Детского мира.

В результате нескольких SPO, эффективная доля владения АФК Системы в крупном ритейлере сократилась с 52% осенью 2019 года до 20,38% летом 2020 года. Сам же Детский мир имеет устойчивый, развивающийся бизнес. Выручка компании увеличилась с 97 млрд в 2017 до 128 млрд в 2019 году. Несмотря на несколько месяцев «простоя», связанного с пандемией, Детскому миру удалось нарастить продажи, и поддержать рентабельность бизнеса. Ритейлер ежегодно платит высокие дивиденды. Несмотря на тяжелый 2020 год, руководство решило продолжить практику выплат и доходность за 2019 год составит около 8%.

Что же послужило поводом для продажи АФК своего пакета, мне не ясно. Обычно, поводом для принятия таких решений может служить необходимость в деньгах, закрытие финансовых дыр и погашения непокрытых долгов. Вторым поводом может служить фиксация прибыли в активе. АФК владеет акциями Детского мира с 1996 года. К 2004 году увеличила свой пакет акций до 70,5%. В 2017 году вывела ритейлеры на IPO и привлекла 31,1 млрд рублей. Цена размещения составила 85 рублей. Осенью 2019 года АФК продает часть своего пакета по 91 рублю за акцию, а в июне 2020 года по цене в 93 рубля.

На первый взгляд это невысокие доходности, при условии отсчета с момента первичного размещения на бирже. Если мы берем за основу фиксацию прибыли, то явно АФК Система не видит роста капитализации Детского мира в ближайшей перспективе. Дополнительным фактором служит уход генерального директора Владимира Чирахова, который работал в Детском мире с 2012 года и практически превратил компанию из убыточного предприятия в лидера отрасли с отличными финансовыми и производственными показателями.

Читайте продолжение и комментируйте на смартлабе:

https://smart-lab.ru/blog/630325.php

#AFKS #DSKY

@smartlabnews

{kind=link}

Forwarded from Сигналы РЦБ

DSKY_preABB_DCF_01.06.20.xlsx

342.2 KB

#DSKY #Прогноз

❗️ Согласно финансовой модели, фундаментальная стоимость акций Детского мира равна 70,4 руб. (модель приложена). Сейчас в акциях Детского мира идет настоящее противостояние фундаментальных аналитиков и Российских частных инвесторов.

👉 https://t.iss.one/zorkosmartcap/37

❗️ Согласно финансовой модели, фундаментальная стоимость акций Детского мира равна 70,4 руб. (модель приложена). Сейчас в акциях Детского мира идет настоящее противостояние фундаментальных аналитиков и Российских частных инвесторов.

👉 https://t.iss.one/zorkosmartcap/37

Forwarded from РынкиДеньгиВласть | РДВ

DSKY.xlsx

342.2 KB

🔦 ПРИМЕР РАСЧЕТА СПРАВЕДЛИВОЙ ЦЕНЫ ОТ ИСТОЧНИКОВ РДВ. #оценка #DSKY

Детский мир (DSKY) 70 руб., даунсайд 39%.

Модель расчета справедливой цены акций Детского мира от одного из источников РДВ.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

Детский мир (DSKY) 70 руб., даунсайд 39%.

Модель расчета справедливой цены акций Детского мира от одного из источников РДВ.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

Новости компаний — обзоры прессы перед открытием рынка

«Система» сдает игрушки. АФК и РКИФ выходят из капитала «Детского мира»

Меркель ответила на угрозы США в адрес «Северного потока — 2»

Мосбиржа в сентябре запустит финансовый маркетплейс

"Татнефть" в январе-августе снизила добычу нефти на 12,6%

https://smart-lab.ru/blog/news/643407.php

#gazp #moex #tatn #afks #dsky

«Система» сдает игрушки. АФК и РКИФ выходят из капитала «Детского мира»

Меркель ответила на угрозы США в адрес «Северного потока — 2»

Мосбиржа в сентябре запустит финансовый маркетплейс

"Татнефть" в январе-августе снизила добычу нефти на 12,6%

https://smart-lab.ru/blog/news/643407.php

#gazp #moex #tatn #afks #dsky

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

«Система» сдает игрушки. АФК и РКИФ выходят из капитала « Детского мира » Основные владельцы крупнейшего продавца детских товаров

Итоги недели от Антохи Ромашова

https://smart-lab.ru/blog/644652.php

Как всегда лучшие итоги недели, которые можно и нужно рекомендовать читать своим знакомым, друзьям и коллегам.

❗️Внутри целая куча инвестиционных идей, которые по определенным обстоятельствам автор не может писать в виде – покупаем это, продаем так-то, стоп тогда-то, выход там-то – и пока не будет этого делать.

📉Весь в красном, но при этом еще очень весел. Я бы так охарактеризовал индекс Мосбиржи и прошедшую неделю.

📉Третья подряд красная неделя на Мосбирже, но как-то вот падением и обвалом жутким это не назвать.

📉Индекс Мосбиржи по итогам недели минус 2% 2921, РТС минус 3,6% 1219, доллар рубль 75,28.

📉Нефть Brent пошатнулась относительно отметки 45 долларов и закрытие недели 42,35 минус аж почти целых 8%.

📉Дрогнули на неделе технологические американские индексы NASDAQ минус 3,2% 11313 и общий SP 500 3415 – минус 2,6%,

при этом в моменте аж на 10875 и 3347 соответственно.🤔

Общая тенденция недели – слабый нефте-газовый сектор, за исключением всего в белом #NVTK Новатэка👆,

завершившего 5 торговых дней в плюс 3% и вышедшем скорее всего на новые просторы,

или благодаря растущим ценам на газ в Европе ( закрытие недели в районе 140 долларов за 1000 кубов уже),

или скопившимся необыкновенному количеству шортистов, которых как обычно вынесут.

Почему не стоило шортить #GMKN ГМК Норникель и реализовать явно очевидную многим идею🤦♂️

( +3% и очень крепкий уровень в районе 20000) на вылете из топ4 MSCI Russia 10/40 описано было очень подробно,

теория полностью подтвердилась на данный момент,

🎯что не отменяет его дальнейшего необходимого и возможного осенне-зимнего сползания вниз в рамках глобального хода.

Историческая ребалансировка индексов MSCI Russia прошла в понедельник, 31 августа.

#YNDX Яндекс сплавили по хаям 5165 аж на 116 миллиардов за день,

общий оборот торгов всеми акциями при этом за день составил 196 млрд. рублей – второй исторический результат.

Как это было на истории 2,5 года изображено вот тут наглядно. 🎎

На неделе неожиданным для многих стали удачные отчеты девелоперов,

Группа ПИК #PIKK лидер недели аж + 7% и #LSRG ЛСР +2,4% = 800,

однако не стоит обольщаться, все уже отыграно заранее.

Неделя подтвердила давний мой взгляд на позицию #AFKS АФК Системы в #DSKY Детском мире –

❗️никакой очереди за покупкой контрольного пакета Детского Мира НИКОГДА не было.

Акции ритейлера — законные аутсайдеры недели минус 8% 110 рублей, что все равно безумно много для пустой компании, на событии, что Система и РКИФ продали 25% акций компании и вышли из капитала.

Из предыдущего обзора недели были озвучены возможные интересные идеи — #IRAO ИнтерРАО (+1,2%), #NVTK Новатэк, #MOEX Мосбиржа.

Все три компании дают мне понимание, что никакого катастрофического падения сейчас быть не может,

ну или только если 3 индексных кита будут падать дружно,

потому что их больше всех и скупили частные инвесторы,

о чем можно было ранее прочитать в разборе народного портфеля по итогам августа на Смартлабе (https://smart-lab.ru/blog/644586.php).

Основной драйвер до конца года – выход компании на Мосбиржу, очень интересная идея, явных минусов до сих пор не обнаружено, компания недорогая.

Продолжение про Сургут, Металлургов, MAIL читай в блоге на смартлабе: https://smart-lab.ru/blog/644652.php

https://smart-lab.ru/blog/644652.php

Как всегда лучшие итоги недели, которые можно и нужно рекомендовать читать своим знакомым, друзьям и коллегам.

❗️Внутри целая куча инвестиционных идей, которые по определенным обстоятельствам автор не может писать в виде – покупаем это, продаем так-то, стоп тогда-то, выход там-то – и пока не будет этого делать.

📉Весь в красном, но при этом еще очень весел. Я бы так охарактеризовал индекс Мосбиржи и прошедшую неделю.

📉Третья подряд красная неделя на Мосбирже, но как-то вот падением и обвалом жутким это не назвать.

📉Индекс Мосбиржи по итогам недели минус 2% 2921, РТС минус 3,6% 1219, доллар рубль 75,28.

📉Нефть Brent пошатнулась относительно отметки 45 долларов и закрытие недели 42,35 минус аж почти целых 8%.

📉Дрогнули на неделе технологические американские индексы NASDAQ минус 3,2% 11313 и общий SP 500 3415 – минус 2,6%,

при этом в моменте аж на 10875 и 3347 соответственно.🤔

Общая тенденция недели – слабый нефте-газовый сектор, за исключением всего в белом #NVTK Новатэка👆,

завершившего 5 торговых дней в плюс 3% и вышедшем скорее всего на новые просторы,

или благодаря растущим ценам на газ в Европе ( закрытие недели в районе 140 долларов за 1000 кубов уже),

или скопившимся необыкновенному количеству шортистов, которых как обычно вынесут.

Почему не стоило шортить #GMKN ГМК Норникель и реализовать явно очевидную многим идею🤦♂️

( +3% и очень крепкий уровень в районе 20000) на вылете из топ4 MSCI Russia 10/40 описано было очень подробно,

теория полностью подтвердилась на данный момент,

🎯что не отменяет его дальнейшего необходимого и возможного осенне-зимнего сползания вниз в рамках глобального хода.

Историческая ребалансировка индексов MSCI Russia прошла в понедельник, 31 августа.

#YNDX Яндекс сплавили по хаям 5165 аж на 116 миллиардов за день,

общий оборот торгов всеми акциями при этом за день составил 196 млрд. рублей – второй исторический результат.

Как это было на истории 2,5 года изображено вот тут наглядно. 🎎

На неделе неожиданным для многих стали удачные отчеты девелоперов,

Группа ПИК #PIKK лидер недели аж + 7% и #LSRG ЛСР +2,4% = 800,

однако не стоит обольщаться, все уже отыграно заранее.

Неделя подтвердила давний мой взгляд на позицию #AFKS АФК Системы в #DSKY Детском мире –

❗️никакой очереди за покупкой контрольного пакета Детского Мира НИКОГДА не было.

Акции ритейлера — законные аутсайдеры недели минус 8% 110 рублей, что все равно безумно много для пустой компании, на событии, что Система и РКИФ продали 25% акций компании и вышли из капитала.

Из предыдущего обзора недели были озвучены возможные интересные идеи — #IRAO ИнтерРАО (+1,2%), #NVTK Новатэк, #MOEX Мосбиржа.

Все три компании дают мне понимание, что никакого катастрофического падения сейчас быть не может,

ну или только если 3 индексных кита будут падать дружно,

потому что их больше всех и скупили частные инвесторы,

о чем можно было ранее прочитать в разборе народного портфеля по итогам августа на Смартлабе (https://smart-lab.ru/blog/644586.php).

Основной драйвер до конца года – выход компании на Мосбиржу, очень интересная идея, явных минусов до сих пор не обнаружено, компания недорогая.

Продолжение про Сургут, Металлургов, MAIL читай в блоге на смартлабе: https://smart-lab.ru/blog/644652.php

smart-lab.ru

Котировки недели индекса Мосбиржи. Полный обзор 04092020.

Котировки недели индекса Мосбиржи. Полный обзор 04092020. Как всегда лучшие итоги недели, которые можно и нужно рекомендовать читать своим

Новости компаний — обзоры прессы перед открытием рынка

Роботы прошлись по заголовкам. Торговые компьютеры среагировали на ключевые слова

У граждан выкупят продукты. Торговля сложными финансовыми инструментами предстала в новой версии

Обвал акций «Норникеля» подорвал доверие к рекомендациям брокеров. В конце февраля многие известные брокеры рекомендовали инвесторам покупать акции ГМК

Черный день зеленой генерации. Объем поддержки ВИЭ сокращают на четверть

«Русал» вернулся в Пикалево. Компания купила глиноземный завод за $71 млн

«Русагро» придержала сою. Группа возобновит производство на комбинате на Дальнем Востоке

Группа «О’кей» оценена не вполне корректно

Компании «Сухой» и «Миг» прекратят существование

Детским товарам не досталось сертификатов. Производители и ритейлеры столкнулись с новой проблемой

https://smart-lab.ru/blog/news/684154.php

#gmkn #unac #dsky #okey #agro #rual

Роботы прошлись по заголовкам. Торговые компьютеры среагировали на ключевые слова

У граждан выкупят продукты. Торговля сложными финансовыми инструментами предстала в новой версии

Обвал акций «Норникеля» подорвал доверие к рекомендациям брокеров. В конце февраля многие известные брокеры рекомендовали инвесторам покупать акции ГМК

Черный день зеленой генерации. Объем поддержки ВИЭ сокращают на четверть

«Русал» вернулся в Пикалево. Компания купила глиноземный завод за $71 млн

«Русагро» придержала сою. Группа возобновит производство на комбинате на Дальнем Востоке

Группа «О’кей» оценена не вполне корректно

Компании «Сухой» и «Миг» прекратят существование

Детским товарам не досталось сертификатов. Производители и ритейлеры столкнулись с новой проблемой

https://smart-lab.ru/blog/news/684154.php

#gmkn #unac #dsky #okey #agro #rual

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Роботы прошлись по заголовкам. Торговые компьютеры среагировали на ключевые слова Тема санкций в отношении России, прозвучавшая из уст президента

Forwarded from Тимофей Мартынов

#DSKY

Детский Мир: конспект беседы с генеральным директором

В пятницу у нас был эфир с Детским Миром, я бы хотел тезисно озвучить основные моменты, которые я законспектировал:

👉Цель: удвоить продажи за 4 года

👉Новые акционеры — Altus Capital, это Грачев и Стискин (топы Полюса), они вошли в новый совет директоров ДМ

👉Ежеквартально платить дивиденды компания не планирует, дивполитику менять тоже не планирует (100% прибыли МСФО на дивиденды)

👉Всё время анализируем рынок на предмет M&A но интересных покупок по норм.ценам нет

👉Рынок детских товаров растет всего на 1% в год, ДМ существенно быстрее рынка

👉Конкуренты чувствуют себя не очень, закрывают магазины (Кораблик, Дочки-сыночки)

👉Доходность возврата инвестиций (IRR) 40% годовых для магазина 1000м2 и 30% для магазина 100м2, окупаемость 2.5 года

👉Почему зоотовары? Потому что этот рынок=1/2 рынка детских товаров (цель2024: +500 магазинов), сейчас 23

👉80% товаров — импорт, из них на китай приходится 60%

👉удорожание контейнерной логистики с Китаем (с декабря) не повлияло на цены — перевели транспортный поток на железную дорогу

ОНЛАЙН

👉Цель: нарастить онлайн продажи с 30% до 45%

👉В США доля онлайна 2020 была 45%, в 2021 снизится до 40%

👉Онлайн сейчас чуть менее маржинален чем офлайн (маржа зависит от способа доставки товара)

👉Запустили маркетплейс в конце 2020, сейчас там 1400 партнеров

👉Нет цели вырастить маркетплейс до большой доли от соб.продаж

👉Моделью предусмотрено не более 10%

👉Цель 2024: обеспечить самый широкий ассортимент, 2.4 млн SKU

Чем ДМ лучше маркетплейсов типа OZON и WB?

👉Доставка быстрее (цель — охватить 80% доставкой на следующий день)

👉Агрессивная ценовая политика, дешевле чем на маркетплейсах, особенно когда скидки и акции

👉Широкий ассортимент.

👉Товаров ДМ точно не будет в чужих маркетплейсах

Детских товаров ДМ продает гораздо больше, чем OZON или WB

📈Российский рынок еще не зрел, простор для консолидации остается, поэтому акцент расширения именно на России, а не на зарубежье

👉Доля продаж за пределами РФ 5%, не ожидаем более 8%. Рынки Казахстана и Беларуси — небольшие

👉Развитие Собственных торговых марок (СТМ) дает фундаментальное конкурентное преимущество

👉СТМ улучшает соотношение цена/качество и на порядок маржинальнее

👉Собственное производство не планируем, так как это неконкурентно

👉Не чувствуем влияния инфляции на бизнес

👉Если рубль дешевеет, то потребитель переходит на более дешевые товары, СТМ выручает

👉Хеджируем валютные риски на закупки 3-6 месяцев

👉Отрицательный капитал ни на что не влияет, чисто бухгалтерская тема

Детский Мир: конспект беседы с генеральным директором

В пятницу у нас был эфир с Детским Миром, я бы хотел тезисно озвучить основные моменты, которые я законспектировал:

👉Цель: удвоить продажи за 4 года

👉Новые акционеры — Altus Capital, это Грачев и Стискин (топы Полюса), они вошли в новый совет директоров ДМ

👉Ежеквартально платить дивиденды компания не планирует, дивполитику менять тоже не планирует (100% прибыли МСФО на дивиденды)

👉Всё время анализируем рынок на предмет M&A но интересных покупок по норм.ценам нет

👉Рынок детских товаров растет всего на 1% в год, ДМ существенно быстрее рынка

👉Конкуренты чувствуют себя не очень, закрывают магазины (Кораблик, Дочки-сыночки)

👉Доходность возврата инвестиций (IRR) 40% годовых для магазина 1000м2 и 30% для магазина 100м2, окупаемость 2.5 года

👉Почему зоотовары? Потому что этот рынок=1/2 рынка детских товаров (цель2024: +500 магазинов), сейчас 23

👉80% товаров — импорт, из них на китай приходится 60%

👉удорожание контейнерной логистики с Китаем (с декабря) не повлияло на цены — перевели транспортный поток на железную дорогу

ОНЛАЙН

👉Цель: нарастить онлайн продажи с 30% до 45%

👉В США доля онлайна 2020 была 45%, в 2021 снизится до 40%

👉Онлайн сейчас чуть менее маржинален чем офлайн (маржа зависит от способа доставки товара)

👉Запустили маркетплейс в конце 2020, сейчас там 1400 партнеров

👉Нет цели вырастить маркетплейс до большой доли от соб.продаж

👉Моделью предусмотрено не более 10%

👉Цель 2024: обеспечить самый широкий ассортимент, 2.4 млн SKU

Чем ДМ лучше маркетплейсов типа OZON и WB?

👉Доставка быстрее (цель — охватить 80% доставкой на следующий день)

👉Агрессивная ценовая политика, дешевле чем на маркетплейсах, особенно когда скидки и акции

👉Широкий ассортимент.

👉Товаров ДМ точно не будет в чужих маркетплейсах

Детских товаров ДМ продает гораздо больше, чем OZON или WB

📈Российский рынок еще не зрел, простор для консолидации остается, поэтому акцент расширения именно на России, а не на зарубежье

👉Доля продаж за пределами РФ 5%, не ожидаем более 8%. Рынки Казахстана и Беларуси — небольшие

👉Развитие Собственных торговых марок (СТМ) дает фундаментальное конкурентное преимущество

👉СТМ улучшает соотношение цена/качество и на порядок маржинальнее

👉Собственное производство не планируем, так как это неконкурентно

👉Не чувствуем влияния инфляции на бизнес

👉Если рубль дешевеет, то потребитель переходит на более дешевые товары, СТМ выручает

👉Хеджируем валютные риски на закупки 3-6 месяцев

👉Отрицательный капитал ни на что не влияет, чисто бухгалтерская тема

{kind=link}

#DSKY

Детский мир - курс на интернет

Автор: Владимир Литвинов

Забытая многими инвесторами, АФК Системой и мной компания, снова возвращается на радары. После довольно глубокой просадки вновь становится интересной к покупке, ведь апсайды никуда не ушли. Ну разве что смена мажоритария меня не радует, но сегодня не об этом. Сегодня я хочу разобрать отчет и ближайшие перспективы ритейлера.

Выручка компании за первую половину 2021 года выросла на 22% до 73,1 млрд рублей, подтверждая статус растущей компании. Продажи по всей сети продолжают расти. Средний чек традиционно снижается, но ему на помощь приходят высокомаржинальные онлайн-продажи. Их доля в общей выручке уже составляет 29,3%, и постоянно растет.

Себестоимость продаж показала аналогичную с выручкой динамику, а вот операционные расходы растут чуть медленнее. За пол года +16% до 15,8 млрд рублей. В копилку уходит антикризисный, условно-безвозвратный займ от Сбербанка в сумме 1,3 млрд рублей. Финансовые расходы в виде процентов по кредитам снизились на 0,5 млрд. Как итог, чистая прибыль ритейлера выросла в 14 раз до 5,1 млрд рублей.

За отчетный период компании удалось снизить чистый долг на 5% до 23,7 млрд рублей, а NetDebt/скор. EBITDA составила 1,3x. Это позволяет продолжить курс на выплату высоких дивидендов. Смена мажоритария пока не дает о себе знать. За 2020 год акционеры получили 8,4% доходности, а за 2021 год приблизится к двузначным величинам.

В целом, компания продолжает развиваться, открывает магазины в России, Казахстане и Беларуси. Планирует наращивать долю онлайн продаж. Таргет до 2024 года нарастить их до 45% от выручки. Также заметна тенденция на открытие pick-up пунктов до 800+ точек к 2024 году.

Все это делает Детский мир не просто ритейлером, а хорошо сбалансированной компанией с высокой долей рынка, интернет-продажами и понятной дивидендной политикой. В моем портфеле акций компании пока нет. После продажи в 2020 году они вновь у меня на карандаше и я надеюсь, попадут в портфель вновь по более привлекательным ценам.

https://smart-lab.ru/blog/726694.php

Детский мир - курс на интернет

Автор: Владимир Литвинов

Забытая многими инвесторами, АФК Системой и мной компания, снова возвращается на радары. После довольно глубокой просадки вновь становится интересной к покупке, ведь апсайды никуда не ушли. Ну разве что смена мажоритария меня не радует, но сегодня не об этом. Сегодня я хочу разобрать отчет и ближайшие перспективы ритейлера.

Выручка компании за первую половину 2021 года выросла на 22% до 73,1 млрд рублей, подтверждая статус растущей компании. Продажи по всей сети продолжают расти. Средний чек традиционно снижается, но ему на помощь приходят высокомаржинальные онлайн-продажи. Их доля в общей выручке уже составляет 29,3%, и постоянно растет.

Себестоимость продаж показала аналогичную с выручкой динамику, а вот операционные расходы растут чуть медленнее. За пол года +16% до 15,8 млрд рублей. В копилку уходит антикризисный, условно-безвозвратный займ от Сбербанка в сумме 1,3 млрд рублей. Финансовые расходы в виде процентов по кредитам снизились на 0,5 млрд. Как итог, чистая прибыль ритейлера выросла в 14 раз до 5,1 млрд рублей.

За отчетный период компании удалось снизить чистый долг на 5% до 23,7 млрд рублей, а NetDebt/скор. EBITDA составила 1,3x. Это позволяет продолжить курс на выплату высоких дивидендов. Смена мажоритария пока не дает о себе знать. За 2020 год акционеры получили 8,4% доходности, а за 2021 год приблизится к двузначным величинам.

В целом, компания продолжает развиваться, открывает магазины в России, Казахстане и Беларуси. Планирует наращивать долю онлайн продаж. Таргет до 2024 года нарастить их до 45% от выручки. Также заметна тенденция на открытие pick-up пунктов до 800+ точек к 2024 году.

Все это делает Детский мир не просто ритейлером, а хорошо сбалансированной компанией с высокой долей рынка, интернет-продажами и понятной дивидендной политикой. В моем портфеле акций компании пока нет. После продажи в 2020 году они вновь у меня на карандаше и я надеюсь, попадут в портфель вновь по более привлекательным ценам.

https://smart-lab.ru/blog/726694.php

{kind=link}