#трейдинг

★Третий элемент теории Канемана — Тверски.

🗣Автор: FullCup

Третий элемент теории Канемана — Тверски заключается в том, что у нас снижается чувствительность к потерям: чем больше мы теряем, тем меньше мы ощущаем дополнительные потерянные деньги. Этим также очень часто пользуются различные компании. Например, если Вы пришли в магазин покупать какую-то дорогую вещь, она стоит десять тысяч рублей, компания легко может вам навязать какие-то дополнительные услуги, дополнительные товары к ней на сумму, скажем, еще пятьсот рублей.

Почему? Потому что пятьсот рублей по сравнению с теми десятью тысячами рублей, которую Вы уже готовы потратить, — это довольно незначительная величина. Если бы вы все те же самые услуги или дополнительные аксессуары покупали отдельно, возможно, вы бы не потратили такую сумму, но, раз это идет в дополнение к тем потерям, которые вы уже понесли, для вас это кажется нормальным.

Если мы объединим эти три элемента, нам станет понятно, почему люди очень часто ввязываются в такую череду потерь. Это называется иллюзия невозвратных потерь, когда мы начинаем принимать ряд решений, в середине понимаем, что мы уже понесли какие-то убытки, и, вместо того чтобы их минимизировать и остановиться, как бы забываем о том, что мы уже потратили, и пытаемся каждое следующее решение принимать так, как будто оно новое. То есть наша чувствительность к потерям уже снизилась, и следующий доллар, который мы на аукционе в эксперименте Базермана поставим, уже будет для нас менее важен.

Почему эта теория называется теорией перспектив? Дело в том, что ее часто применяют для анализа поведения людей в ситуации неопределенности. Что такое неопределенность? Точнее, можно даже сказать «в ситуации риска». Что такое ситуация риска? Это ситуация, когда у вас есть несколько возможных исходов и вы знаете, с какой вероятностью каждый из этих исходов может произойти. Можно это интерпретировать как, допустим, игру в лотерею с несколькими возможными выигрышами или потерями. Важно, что просто по-английски слово «лотерея» может звучать как gamble, может звучать как prospect, и вот теория перспектив переводится на русский язык именно таким образом благодаря этому слову — prospect theory.

Если говорить о ситуации неопределенности, в эту теорию часто добавляют четвертый компонент, а именно то, как мы оцениваем вероятности событий. Дело в том, что вероятность события — это очень сложное понятие для восприятия. Например, если нам скажут, что вероятность дождя сегодня 70%, это совершенно ничего не говорит о том, какое нам нужно принять решение: брать нам зонтик или нет. Все, что это говорит, означает следующее: если мы тот же самый день повторим 100 раз подряд, то в 70 из этих 100 дней будет дождь. Проблема только в том, что мы не можем прожить один и тот же день 70 или 100 раз — мы его проживаем только один раз. Поэтому что такое вероятность для нашего восприятия — это достаточно сложное понятие.

Когнитивными психологами было замечено, что мы склонны интерпретировать вероятности событий по-своему. То есть мы как бы воспринимаем не объективную вероятность событий, а некоторую ее эмоциональную интерпретацию.

Например, мы склонны очень низкие вероятности, близкие к нулю, слишком сильно завышать, а вероятности очень высокие, близкие к 100%, занижать.

Поэтому, если соединить все эти факты в сумме, окажется, что, когда речь идет о ситуации риска, мы принимаем решение скорее эмоционально, чем рационально, поэтому теория перспектив Канемана — Тверски стала очень популярна, поскольку она действительно описывает самые разные варианты нашего поведения.

Ссылка на предыдущий пост: https://smart-lab.ru/blog/642522.php

Обсудить - https://smart-lab.ru/blog/643419.php

★Третий элемент теории Канемана — Тверски.

🗣Автор: FullCup

Третий элемент теории Канемана — Тверски заключается в том, что у нас снижается чувствительность к потерям: чем больше мы теряем, тем меньше мы ощущаем дополнительные потерянные деньги. Этим также очень часто пользуются различные компании. Например, если Вы пришли в магазин покупать какую-то дорогую вещь, она стоит десять тысяч рублей, компания легко может вам навязать какие-то дополнительные услуги, дополнительные товары к ней на сумму, скажем, еще пятьсот рублей.

Почему? Потому что пятьсот рублей по сравнению с теми десятью тысячами рублей, которую Вы уже готовы потратить, — это довольно незначительная величина. Если бы вы все те же самые услуги или дополнительные аксессуары покупали отдельно, возможно, вы бы не потратили такую сумму, но, раз это идет в дополнение к тем потерям, которые вы уже понесли, для вас это кажется нормальным.

Если мы объединим эти три элемента, нам станет понятно, почему люди очень часто ввязываются в такую череду потерь. Это называется иллюзия невозвратных потерь, когда мы начинаем принимать ряд решений, в середине понимаем, что мы уже понесли какие-то убытки, и, вместо того чтобы их минимизировать и остановиться, как бы забываем о том, что мы уже потратили, и пытаемся каждое следующее решение принимать так, как будто оно новое. То есть наша чувствительность к потерям уже снизилась, и следующий доллар, который мы на аукционе в эксперименте Базермана поставим, уже будет для нас менее важен.

Почему эта теория называется теорией перспектив? Дело в том, что ее часто применяют для анализа поведения людей в ситуации неопределенности. Что такое неопределенность? Точнее, можно даже сказать «в ситуации риска». Что такое ситуация риска? Это ситуация, когда у вас есть несколько возможных исходов и вы знаете, с какой вероятностью каждый из этих исходов может произойти. Можно это интерпретировать как, допустим, игру в лотерею с несколькими возможными выигрышами или потерями. Важно, что просто по-английски слово «лотерея» может звучать как gamble, может звучать как prospect, и вот теория перспектив переводится на русский язык именно таким образом благодаря этому слову — prospect theory.

Если говорить о ситуации неопределенности, в эту теорию часто добавляют четвертый компонент, а именно то, как мы оцениваем вероятности событий. Дело в том, что вероятность события — это очень сложное понятие для восприятия. Например, если нам скажут, что вероятность дождя сегодня 70%, это совершенно ничего не говорит о том, какое нам нужно принять решение: брать нам зонтик или нет. Все, что это говорит, означает следующее: если мы тот же самый день повторим 100 раз подряд, то в 70 из этих 100 дней будет дождь. Проблема только в том, что мы не можем прожить один и тот же день 70 или 100 раз — мы его проживаем только один раз. Поэтому что такое вероятность для нашего восприятия — это достаточно сложное понятие.

Когнитивными психологами было замечено, что мы склонны интерпретировать вероятности событий по-своему. То есть мы как бы воспринимаем не объективную вероятность событий, а некоторую ее эмоциональную интерпретацию.

Например, мы склонны очень низкие вероятности, близкие к нулю, слишком сильно завышать, а вероятности очень высокие, близкие к 100%, занижать.

Поэтому, если соединить все эти факты в сумме, окажется, что, когда речь идет о ситуации риска, мы принимаем решение скорее эмоционально, чем рационально, поэтому теория перспектив Канемана — Тверски стала очень популярна, поскольку она действительно описывает самые разные варианты нашего поведения.

Ссылка на предыдущий пост: https://smart-lab.ru/blog/642522.php

Обсудить - https://smart-lab.ru/blog/643419.php

smart-lab.ru

★Второй элемент теории Канемана — Тверски.

Продолжение поста ★Первый элемент теории Канемана — Тверски. Второй элемент теории Канемана — Тверски заключается в том, что мы по-разному

#трейдинг #ЛЧИ Доходность 362% | Мой тильт | В чем грааль?

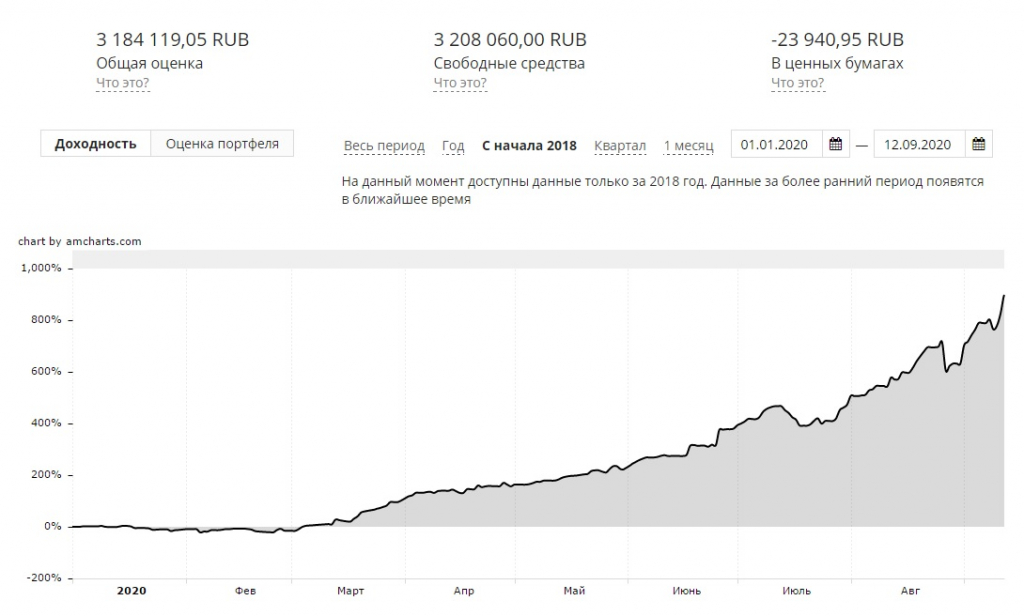

Bashkir в своем блоге показал достойный результат! Давайте почитаем как:

Снова пост о моей доходности, об ошибках и предстоящих планах… Впечатлительных хейтеров просьба не беспокоиться!)) Поехали...)

Так как близится ЛЧИ решил подбить результаты не как обычно за 3 месяца, а только за 2 с хвостиком, чтобы была явная картина с чем я подошел к этому конкурсу… График доходности от Финама на текущий момент выглядит так (см. внизу👇)

«Грязная» доходность без учета вывода денег составляет 549%, «чистая» 362% за текущий год. Доходность периода немного упала, так как, много выводил средств — ездил отдыхать в Сочи, помог немного бизнесу жены, да и в принципе много в чем себе не отказывал...

С «деньгами» покончили, давайте попробую изложить некоторые свои мысли:

Текущая ситуация: о себе и о рынке

Вчера зарегистрировался на ЛЧИ с ником Bashkir, учавствовать как и планировал буду среди «капиталистов». Настрой боевой, хотя с начала года уже накопилась некоторая усталость, хочу походить на иглоукалывание, 3 раза в неделю хожу в спортзал, 2 раза в день гуляю с ребенком — вообщем снимаю стресс пока как могу...) Ны рынке идет коррекция — о глубине, ее причинах и сроках даже не думаю, так как торгую внутри дня и особо не заморачиваюсь о глобальных перспективах мировой экономики! МНЕ НУЖНА ВОЛАТИЛЬНОСТЬ!) Остальное не важно))

Мои ошибки! Выход из Тильта!

13 июля перед началом рабочего дня ко мне пришла мысль — уже как почти несколько недель я не припомню чтобы у меня были убыточные сделки… Подумалось мне рынок я знаю «от» и «до» и меня накрыла волна самоуверенностии… и знаете что?! После этих мыслей всю неделю 13-17 июля у меня все дни были УБЫТОЧНЫМИ… Да это был микротильт!))) Я потерял около 300 000 р. и сказать, что я расстроился ничего не сказать… Но переварив эту ситуацию за выходные я решил уменьшить риски, уменьшить количество сделок и действовать наверняка… Все мысли про «отыграться» я откинул начисто… Закрыть убыток было не сложно технически, а психологически эта ситуация позволила мне перезагрузиться и понять, что ошибки можно совершать, главное понять, что это часть работы, которую можно пройти только через спокойствие и время! Всем у кого случаются похожие ситуации: расслабьтесь, вспомните про свою семью и помните, что «биржа это не игра, а тяжелый труд, который не терпит легкомыслия»

Как я торгую?! Откуда такая доходность?!

Ну а если хочешь и ЭТО узнать, заглядывай в мой блог на смартлабе: https://smart-lab.ru/blog/645863.php

(сорян, пост большой, всё в телегу не уместить)

Bashkir в своем блоге показал достойный результат! Давайте почитаем как:

Снова пост о моей доходности, об ошибках и предстоящих планах… Впечатлительных хейтеров просьба не беспокоиться!)) Поехали...)

Так как близится ЛЧИ решил подбить результаты не как обычно за 3 месяца, а только за 2 с хвостиком, чтобы была явная картина с чем я подошел к этому конкурсу… График доходности от Финама на текущий момент выглядит так (см. внизу👇)

«Грязная» доходность без учета вывода денег составляет 549%, «чистая» 362% за текущий год. Доходность периода немного упала, так как, много выводил средств — ездил отдыхать в Сочи, помог немного бизнесу жены, да и в принципе много в чем себе не отказывал...

С «деньгами» покончили, давайте попробую изложить некоторые свои мысли:

Текущая ситуация: о себе и о рынке

Вчера зарегистрировался на ЛЧИ с ником Bashkir, учавствовать как и планировал буду среди «капиталистов». Настрой боевой, хотя с начала года уже накопилась некоторая усталость, хочу походить на иглоукалывание, 3 раза в неделю хожу в спортзал, 2 раза в день гуляю с ребенком — вообщем снимаю стресс пока как могу...) Ны рынке идет коррекция — о глубине, ее причинах и сроках даже не думаю, так как торгую внутри дня и особо не заморачиваюсь о глобальных перспективах мировой экономики! МНЕ НУЖНА ВОЛАТИЛЬНОСТЬ!) Остальное не важно))

Мои ошибки! Выход из Тильта!

13 июля перед началом рабочего дня ко мне пришла мысль — уже как почти несколько недель я не припомню чтобы у меня были убыточные сделки… Подумалось мне рынок я знаю «от» и «до» и меня накрыла волна самоуверенностии… и знаете что?! После этих мыслей всю неделю 13-17 июля у меня все дни были УБЫТОЧНЫМИ… Да это был микротильт!))) Я потерял около 300 000 р. и сказать, что я расстроился ничего не сказать… Но переварив эту ситуацию за выходные я решил уменьшить риски, уменьшить количество сделок и действовать наверняка… Все мысли про «отыграться» я откинул начисто… Закрыть убыток было не сложно технически, а психологически эта ситуация позволила мне перезагрузиться и понять, что ошибки можно совершать, главное понять, что это часть работы, которую можно пройти только через спокойствие и время! Всем у кого случаются похожие ситуации: расслабьтесь, вспомните про свою семью и помните, что «биржа это не игра, а тяжелый труд, который не терпит легкомыслия»

Как я торгую?! Откуда такая доходность?!

Ну а если хочешь и ЭТО узнать, заглядывай в мой блог на смартлабе: https://smart-lab.ru/blog/645863.php

(сорян, пост большой, всё в телегу не уместить)

{kind=link}

#трейдинг Бычья ловушка – не то, о чем стоит беспокоиться

автор: pol_unlim

Представьте, что Вы тестируетесь на коронавирус. Хотя нет, так не интересно.

Представьте, что Вы проходили мед. осмотр, сдавали анализы, и у Вас один из тестов обнаружил очень редкое заболевание, которое встречается только у 1% людей, и которое смертельно по истечении нескольких месяцев. Тест в 90% случаев определяет больного, и лишь в 3% дает положительный результат здоровому. Похоже, что всё, можно бросать работу и идти во все тяжкие. Но Вы рано расслабились.

Какова реальная вероятность оказаться больным, 90%? А может, 100%-3%=97%? Давайте посмотрим.

Возьмите 1000 человек, у 1% данное заболевание. Это 10 человек. При этом тест дает результат 90% при тестировании больного. Это значит, что из этих 10 только 9 получили положительный тест. Однако тест также дает 3% ложноположительных результатов для здоровых людей, а это 990*3%=30 человек. Получается, что из 1000 человек 9+30=39 получат также положительный результат теста. При этом больных всего 10 человек. Вероятность того, что кто-то из положительно протестированных реально болеет, равна 9/39=23% (9- это те, кто реально болел и получил положительный тест, а 39 – это все те, кто в принципе получил положительный тест). Эта вероятность существенно меньше и 97%, и 90%, о которых Вы, скорее всего, сразу подумали.

Так как же реально рассчитать вероятность? В этом нам поможет теорема Байеса. Вероятность быть реально больным рассчитывается как отношение произведения вероятности заболевания в целом (1%) и вероятности получения положительного теста, будучи больным (90%), к произведению вероятности не заболеть (99%) и вероятности получения ложноположительного теста (3%) плюс числитель. Итого 1%*90%/(99%*3%+1%*90%)=23%.

50 лет назад исследования показали, что врачи не могут правильно интерпретировать тесты, попадают в ловушку Байеса, лишь 15% правильно могут оценить вероятности. Сегодня ситуация, вероятно, лучше, но опыт общения с врачами показывает, что многие всё еще не понимают сути.

Огромная разница 23% или 90-97%. Человек часто неверно оценивает вероятность событий и нередко завышает, когда трактует результаты тестов, индикаторов, макропоказателей и так далее. То же происходит и при тестировании инвестиционных стратегий.

Какое это все отношение имеет к трейдингу читаем в посте https://smart-lab.ru/blog/645929.php

И не забываем комментировать!

автор: pol_unlim

Представьте, что Вы тестируетесь на коронавирус. Хотя нет, так не интересно.

Представьте, что Вы проходили мед. осмотр, сдавали анализы, и у Вас один из тестов обнаружил очень редкое заболевание, которое встречается только у 1% людей, и которое смертельно по истечении нескольких месяцев. Тест в 90% случаев определяет больного, и лишь в 3% дает положительный результат здоровому. Похоже, что всё, можно бросать работу и идти во все тяжкие. Но Вы рано расслабились.

Какова реальная вероятность оказаться больным, 90%? А может, 100%-3%=97%? Давайте посмотрим.

Возьмите 1000 человек, у 1% данное заболевание. Это 10 человек. При этом тест дает результат 90% при тестировании больного. Это значит, что из этих 10 только 9 получили положительный тест. Однако тест также дает 3% ложноположительных результатов для здоровых людей, а это 990*3%=30 человек. Получается, что из 1000 человек 9+30=39 получат также положительный результат теста. При этом больных всего 10 человек. Вероятность того, что кто-то из положительно протестированных реально болеет, равна 9/39=23% (9- это те, кто реально болел и получил положительный тест, а 39 – это все те, кто в принципе получил положительный тест). Эта вероятность существенно меньше и 97%, и 90%, о которых Вы, скорее всего, сразу подумали.

Так как же реально рассчитать вероятность? В этом нам поможет теорема Байеса. Вероятность быть реально больным рассчитывается как отношение произведения вероятности заболевания в целом (1%) и вероятности получения положительного теста, будучи больным (90%), к произведению вероятности не заболеть (99%) и вероятности получения ложноположительного теста (3%) плюс числитель. Итого 1%*90%/(99%*3%+1%*90%)=23%.

50 лет назад исследования показали, что врачи не могут правильно интерпретировать тесты, попадают в ловушку Байеса, лишь 15% правильно могут оценить вероятности. Сегодня ситуация, вероятно, лучше, но опыт общения с врачами показывает, что многие всё еще не понимают сути.

Огромная разница 23% или 90-97%. Человек часто неверно оценивает вероятность событий и нередко завышает, когда трактует результаты тестов, индикаторов, макропоказателей и так далее. То же происходит и при тестировании инвестиционных стратегий.

Какое это все отношение имеет к трейдингу читаем в посте https://smart-lab.ru/blog/645929.php

И не забываем комментировать!

#трейдинг ★ 7 социопсихологических парадоксов про "человеков"

Автор: FullCup

1️⃣Люди склонны к конформизму / эксперимент Соломона Аша

В 1951 году американский психолог Соломон Аш (Solomon Asch) поставил свой классический эксперимент, исследующий природу конформизма. Он предлагал студентам простейшую задачу – нужно было выбрать полоску (одну из трех), равную по длине образцу. В обычной ситуации люди не испытывали трудностей. Однако, картина менялась, когда в эксперименте участвовала группа: несколько актеров и испытуемый. Когда перед испытуемым вся группа давала неправильный ответ, только 25% людей ответили правильно, а остальные согласились с мнением большинства.

Вывод для трейдинга: если у Вас есть своё мнение (своя ТС) — НЕ слушайте мнение аналитиков. Это может сбить Вас с Вашего правильного пути!

2️⃣Люди продолжают верить стереотипам / эксперимент Джона Барга

В эксперименте Джона Барга (John Bargh) из Йельского университета (США) двум группам студентов вручались карточки с псевдослучайными наборами слов. Первой группе достались карточки со словами, ассоциирующимися со старостью («Флорида», «беспомощный», «морщинистый»), второй — слова, не связанные с возрастом. После этого участников эксперимента просили пройти в другое помещение для продолжения исследования. На самом же деле ученые хотели измерить скорость их движения. Оказалось, что участники контрольной группы, в карточках которых были «старящие» слова, передвигались заметно медленнее. Похожие результаты Барг получил и в исследованиях других стереотипов — расовых, и связанных с воспитанностью/грубостью.

Вывод для трейдинга: со стереотипным страхом убытков, наоборот, зациклишься и увязнешь в убытках. Страх убытков без ТС, РМ и ММ приводит к большим убыткам!

3️⃣Люди склонны перекладывать ответственность на других/ эксперимент безразличного свидетеля

Психологи Джон Дарли (John Darley) и Бибб Латане (Bibb Latane) решили смоделировать критическую ситуацию таким образом, чтобы наблюдать поведение свидетелей. Они пригласили студентов-добровольцев принять участие в дискуссии, которая касалась университетской жизни. Поскольку планировалось обсуждение крайне деликатных вопросов, участники должны были находиться в разных комнатах и общаться по телефону. Во время разговора один из собеседников симулировал эпилептический припадок, который можно было распознать по звукам из спикеров. Оказалось, что чем больше участников на линии, тем меньше вероятность, что человеку окажут помощь. Так, в разговоре один на один 85% испытуемых стремились повлиять на ситуацию. Когда помимо испытуемого в разговоре участвовало еще 4 человека, только 31% оставались «неравнодушными» и пытались помочь. Остальные, видимо, рассчитывали, что это сделает кто-то другой.

Вывод: трейдинг — квинтэссенция индивидуализма.

Остальное читайте в блоге фулкапыча: https://smart-lab.ru/blog/646395.php

Автор: FullCup

1️⃣Люди склонны к конформизму / эксперимент Соломона Аша

В 1951 году американский психолог Соломон Аш (Solomon Asch) поставил свой классический эксперимент, исследующий природу конформизма. Он предлагал студентам простейшую задачу – нужно было выбрать полоску (одну из трех), равную по длине образцу. В обычной ситуации люди не испытывали трудностей. Однако, картина менялась, когда в эксперименте участвовала группа: несколько актеров и испытуемый. Когда перед испытуемым вся группа давала неправильный ответ, только 25% людей ответили правильно, а остальные согласились с мнением большинства.

Вывод для трейдинга: если у Вас есть своё мнение (своя ТС) — НЕ слушайте мнение аналитиков. Это может сбить Вас с Вашего правильного пути!

2️⃣Люди продолжают верить стереотипам / эксперимент Джона Барга

В эксперименте Джона Барга (John Bargh) из Йельского университета (США) двум группам студентов вручались карточки с псевдослучайными наборами слов. Первой группе достались карточки со словами, ассоциирующимися со старостью («Флорида», «беспомощный», «морщинистый»), второй — слова, не связанные с возрастом. После этого участников эксперимента просили пройти в другое помещение для продолжения исследования. На самом же деле ученые хотели измерить скорость их движения. Оказалось, что участники контрольной группы, в карточках которых были «старящие» слова, передвигались заметно медленнее. Похожие результаты Барг получил и в исследованиях других стереотипов — расовых, и связанных с воспитанностью/грубостью.

Вывод для трейдинга: со стереотипным страхом убытков, наоборот, зациклишься и увязнешь в убытках. Страх убытков без ТС, РМ и ММ приводит к большим убыткам!

3️⃣Люди склонны перекладывать ответственность на других/ эксперимент безразличного свидетеля

Психологи Джон Дарли (John Darley) и Бибб Латане (Bibb Latane) решили смоделировать критическую ситуацию таким образом, чтобы наблюдать поведение свидетелей. Они пригласили студентов-добровольцев принять участие в дискуссии, которая касалась университетской жизни. Поскольку планировалось обсуждение крайне деликатных вопросов, участники должны были находиться в разных комнатах и общаться по телефону. Во время разговора один из собеседников симулировал эпилептический припадок, который можно было распознать по звукам из спикеров. Оказалось, что чем больше участников на линии, тем меньше вероятность, что человеку окажут помощь. Так, в разговоре один на один 85% испытуемых стремились повлиять на ситуацию. Когда помимо испытуемого в разговоре участвовало еще 4 человека, только 31% оставались «неравнодушными» и пытались помочь. Остальные, видимо, рассчитывали, что это сделает кто-то другой.

Вывод: трейдинг — квинтэссенция индивидуализма.

Остальное читайте в блоге фулкапыча: https://smart-lab.ru/blog/646395.php

#трейдинг О том, как легко обогнать 99% трейдеров. И о том, почему я (резидент РБ) не инвестор фондового рынка

автор годноты: Роман Щукин

Будет полезно новичкам, сливающим спекулянтам и белорусам.

О трейдинге я стараюсь писать именно в демотивационном ключе (иногда провокационно), ибо мотивации и так выше крыши. Мотивацию выгодно продавать – это делает огромная армия инфоцыган от трейдинга (а я не из их числа). И это крайне сильно искажает адекватную картину представления подавляющего большинства о своих перспективах. Много пессимизма было в моем предыдущем посте, в котором прикидывались вероятности остаться в прибыли при отрицательном математическом ожидании результата торговли. Ко всему прочему, я предположил (на основании своих наблюдений) что лишь 1% трейдеров зарабатывает неслучайным образом. Т.е математическое ожидание результата торговли положительно лишь у 1% .

Под выражением «обогнать 99%трейдеров» я имею в виду использовать стратегию торговли, которая будет лучше, чем у 99% трейдеров. И в лотерее джек-пот можно сорвать, но закономерно зарабатывать – нельзя. Для того, чтобы закономерно обойти 99% трейдеров , достаточно иметь прибыльную стратегию (стратегию, имеющую положительное математическое ожидание результата торговли). Можно, конечно, попытаться попасть в 1% прибыльных трейдеров, но есть другой, намного более простой путь.

Для этого достаточно перейти из разряда трейдеров (под трейдерами я подразумеваю спекулей) в разряд инвесторов на фондовом рынке. Просто покупайте ценные бумаги на крупных фондовых биржах – и держите. Эта стратегия имеет положительное матожидание результата. Разные мнения есть, чем отличается трейдер (спекулянт) от инвестора. Мне близка точка зрения Баффета.

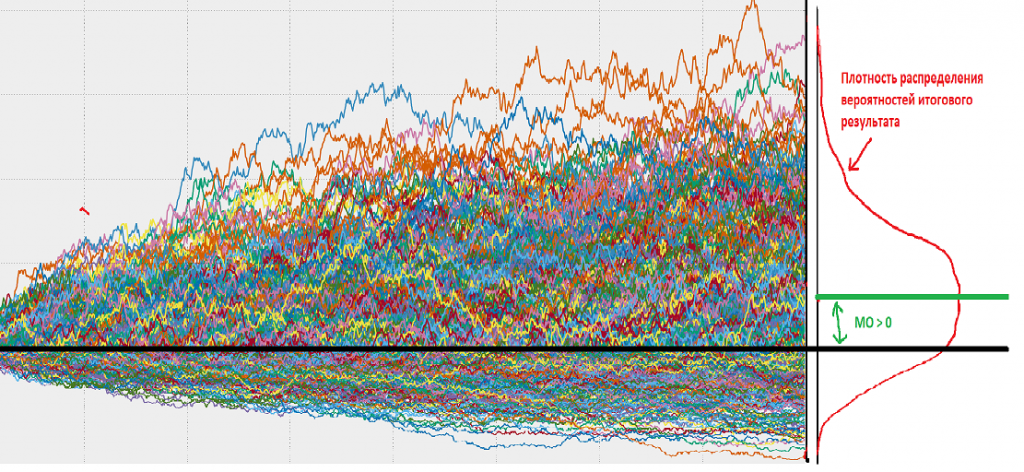

Внизу склеил с нета абсолютно условный рисунок про то, как примерно болжен выглядеть график динамики всех акциий в контексте определенного периода. Т.е рубим графики акций по периодам T (допустим, год) концы графиков, соответствующие началам периодов соединяем в одной общей точке.

Тру лонгрид, сорри, продолжение только на смартлабе: https://smart-lab.ru/blog/646984.php

автор годноты: Роман Щукин

Будет полезно новичкам, сливающим спекулянтам и белорусам.

О трейдинге я стараюсь писать именно в демотивационном ключе (иногда провокационно), ибо мотивации и так выше крыши. Мотивацию выгодно продавать – это делает огромная армия инфоцыган от трейдинга (а я не из их числа). И это крайне сильно искажает адекватную картину представления подавляющего большинства о своих перспективах. Много пессимизма было в моем предыдущем посте, в котором прикидывались вероятности остаться в прибыли при отрицательном математическом ожидании результата торговли. Ко всему прочему, я предположил (на основании своих наблюдений) что лишь 1% трейдеров зарабатывает неслучайным образом. Т.е математическое ожидание результата торговли положительно лишь у 1% .

Под выражением «обогнать 99%трейдеров» я имею в виду использовать стратегию торговли, которая будет лучше, чем у 99% трейдеров. И в лотерее джек-пот можно сорвать, но закономерно зарабатывать – нельзя. Для того, чтобы закономерно обойти 99% трейдеров , достаточно иметь прибыльную стратегию (стратегию, имеющую положительное математическое ожидание результата торговли). Можно, конечно, попытаться попасть в 1% прибыльных трейдеров, но есть другой, намного более простой путь.

Для этого достаточно перейти из разряда трейдеров (под трейдерами я подразумеваю спекулей) в разряд инвесторов на фондовом рынке. Просто покупайте ценные бумаги на крупных фондовых биржах – и держите. Эта стратегия имеет положительное матожидание результата. Разные мнения есть, чем отличается трейдер (спекулянт) от инвестора. Мне близка точка зрения Баффета.

Внизу склеил с нета абсолютно условный рисунок про то, как примерно болжен выглядеть график динамики всех акциий в контексте определенного периода. Т.е рубим графики акций по периодам T (допустим, год) концы графиков, соответствующие началам периодов соединяем в одной общей точке.

Тру лонгрид, сорри, продолжение только на смартлабе: https://smart-lab.ru/blog/646984.php

{kind=link}

Моя глупая стратегия (но работает)

Еще один безусловный топ недели, написал Turbo Pascal:

Стратегия выглядит по новичковому и туповато, но в этом году я уже к ней настолько придрочился, что плюс стал более-менее стабильным.

1) Инструмент один. Не распыляйся.

2) Прибыль постоянно (ежедневно) выводится на фонду, где закупаются ОФЗ, и базовые российские акции (о наборе акций позже).

3) Торговля только интрадей. На ночь ВСЕГДА в кэше.

4) На новости класть, на общую обстановку класть, на гуру класть, на крики, на хайпы, на споры, на форум акций. На СЛ читаем только дурь Хомяка и политические срачи. Остальное не нужно. Только график.

5) Инструмент и размер депо рассчитываем так, чтобы можно было открыть 35-40 контрактов. Нам нужно 32.

6) Работаем по (тут половина людей статью закроют, и хорошо) гибкому мартингейлу. То есть у нас есть 7 сделок (выстрелов): 1, 1, 2, 4, 8, 16, 32 контракта (ну или кратно этому, но в меру. БиллГейтсы — идите домой, тут для вас ликвидности нет).

7) Стоп фиксированный и очень короткий. Скажем, сишка, сбер, газик — 50. Ришка может быть 150. Под остальную жижу сами подберите цифры. Цифра должна быть такая, чтобы при полном просёре (то есть 64 контракта) было потеряно не более 3-4% депо.

8) Торговля ведется на двух таймфреймах: 1 час (определяем общее направление) и 1 минута (определяем точку входа). На обоих ТФ — обычный Боллинджер, без каких-либо модификаций.

9) Вход лонг: старший таймфрейм в верхней части боллинджера (но не за верхней границей). Младший, болтается как говно в проруби, но большая часть свечек таки в верхней половине. Шорт, ежу понятно, наоборот.

10) Поскольку стопы короткие, стоп-заявка выставляется чуть быстрее чем мгновенно. Для этого написан специально обученный скрипт. Вручную стрёмно. Иногда секунды решают.

11) Поскольку я пялился в очень малое количество инструментов 4 года ежедневно по 8 часов, многие «паттерны» я даже описать не могу словами или картинками — они в нервной системе вшиты, и я на них реагирую, хотя они визуально могут немного отличаться.

Читайте далее: https://smart-lab.ru/blog/648556.php

#трейдинг

Еще один безусловный топ недели, написал Turbo Pascal:

Стратегия выглядит по новичковому и туповато, но в этом году я уже к ней настолько придрочился, что плюс стал более-менее стабильным.

1) Инструмент один. Не распыляйся.

2) Прибыль постоянно (ежедневно) выводится на фонду, где закупаются ОФЗ, и базовые российские акции (о наборе акций позже).

3) Торговля только интрадей. На ночь ВСЕГДА в кэше.

4) На новости класть, на общую обстановку класть, на гуру класть, на крики, на хайпы, на споры, на форум акций. На СЛ читаем только дурь Хомяка и политические срачи. Остальное не нужно. Только график.

5) Инструмент и размер депо рассчитываем так, чтобы можно было открыть 35-40 контрактов. Нам нужно 32.

6) Работаем по (тут половина людей статью закроют, и хорошо) гибкому мартингейлу. То есть у нас есть 7 сделок (выстрелов): 1, 1, 2, 4, 8, 16, 32 контракта (ну или кратно этому, но в меру. БиллГейтсы — идите домой, тут для вас ликвидности нет).

7) Стоп фиксированный и очень короткий. Скажем, сишка, сбер, газик — 50. Ришка может быть 150. Под остальную жижу сами подберите цифры. Цифра должна быть такая, чтобы при полном просёре (то есть 64 контракта) было потеряно не более 3-4% депо.

8) Торговля ведется на двух таймфреймах: 1 час (определяем общее направление) и 1 минута (определяем точку входа). На обоих ТФ — обычный Боллинджер, без каких-либо модификаций.

9) Вход лонг: старший таймфрейм в верхней части боллинджера (но не за верхней границей). Младший, болтается как говно в проруби, но большая часть свечек таки в верхней половине. Шорт, ежу понятно, наоборот.

10) Поскольку стопы короткие, стоп-заявка выставляется чуть быстрее чем мгновенно. Для этого написан специально обученный скрипт. Вручную стрёмно. Иногда секунды решают.

11) Поскольку я пялился в очень малое количество инструментов 4 года ежедневно по 8 часов, многие «паттерны» я даже описать не могу словами или картинками — они в нервной системе вшиты, и я на них реагирую, хотя они визуально могут немного отличаться.

Читайте далее: https://smart-lab.ru/blog/648556.php

#трейдинг

smart-lab.ru

Turbo Pascal: профиль на смартлабе

Turbo Pascal: записи, комментарии, избранное, контакты, друзья, стейтмент

#трейдинг

😢Боль в трейдинге

Сергей Павлов коротко и по делу о боли в трейдинге:

👉🏻Трейдинг без плеча не имеет смысла.

👉🏻Трейдинг с плечом это больно.

👉🏻Чем больше плечо, тем больше смысла и больше боли.

👉🏻Профит приятен, но торговать после профита тяжело.

👉🏻Лосс неприятен и торговать после лосса тяжело.

👉🏻Реинвестировать заработанное еще тяжелее и еще больнее.

👉🏻Выводить со счета и тратить легко и приятно. Это добавляет смысла и чуть снижает общую боль.

😢Боль в трейдинге

Сергей Павлов коротко и по делу о боли в трейдинге:

👉🏻Трейдинг без плеча не имеет смысла.

👉🏻Трейдинг с плечом это больно.

👉🏻Чем больше плечо, тем больше смысла и больше боли.

👉🏻Профит приятен, но торговать после профита тяжело.

👉🏻Лосс неприятен и торговать после лосса тяжело.

👉🏻Реинвестировать заработанное еще тяжелее и еще больнее.

👉🏻Выводить со счета и тратить легко и приятно. Это добавляет смысла и чуть снижает общую боль.

#трейдинг

🙆♂️Главный парадокс трейдинга

Виктор Громов на смартлабе накатал такой пост👇🏻

Когда понимаешь, что бизнес не может быть хобби, ровно как и любое ремесло, встает следствие — что без разницы чем заниматься, продажи упаковки или фьючерсов, нужны разные данных для входа на каждый рынок. Хобби может быть, но оно не будет приносить денег, и, наверное, стоит сказать, что не нужно ожидать должного от того, что вы создаете продукт для себя, требуя что он будет востребован рынком.

Люди решают все. Мир платной информации и умных людей, он очень узкий. Тусовка это часто две десятка человек, которые хорошо знают друг-друга, а еще они знают правила игры, им не нужно объяснять их. Это очень круто, но тут так получается, что если ты не понимаешь язык ветвей, то войти в тусовку ты не сможешь, я имею в виду быстро. Умение договариваться и убеждать, строить образы и коммуникации — это то, что позволяет не только сохранить свою жизнь, но и построить правильный бизнес.

Правда она всегда суха и неинтересна, еще она скучная и всегда разочаровывает. Ремесло это самореализация, и если ты понимаешь, что ты упрешься в тупик, создавая продукт для себя (кстати благодаря стартапам и ошибкам прошлого, опыту ну или еще какими-то способами, про которые я не знаю), ты отказываешься от такого подхода. И рождается многоходовочка.

Мне всегда нравятся люди, кто сумел сохранить и воспитать свой вкус, создавая или продавая массовый продукт. Продажи на фондовом рынке ничем не отличаются от продаж в реальном секторе, тут тоже важно сегментировать рынок и знать куда ты можешь зайти, дадут ли это сделать, важно оценить свои плюсы и минусы, выбрать правильный сегмент, ну и продержаться. Тут тоже сложно, ведь среда еще более конкурентная. Понимание того, какие уязвимости ты можешь эксплуатировать, как их искать, где взять людей, какова цена входа на каждый конкретный рынок — вот это бизнес. И тот, кто понимает это, он читает между строк и думаю согласится. Большинство людей на фондовом рынке это ремесленники, они хотят реализоваться через рынок, которыми управляет жадность и невежество. Надеюсь аналогию построить отлично получилось. Вот только тут очень много одураченных случайностью, если реальный бизнес быстрее проглотит их, то рынок часто дает время. Но те, кто приходит сюда за легкими деньгами остается со своим, и реализует свою потребность.

Один из самых больших парадоксов — люди приходят в фонду не ради денег, а ради доминанты и реализации себя. Они это получают. Это похоже не на бизнес (алгоритм изложил выше), а на то, что ты дерешься на мечах, это классно и прикольно, но в конечном итоге тебя убивают. Случайно отрубленный кусок мяса другого это твоя прибыль, но тебя всегда режут и ранят. Это зависимость и игра, игра ради игры. Лудомания дает слишком негативные ассоциации, это игра, но игра, где цель не победа, а участие, цена лишь доминанта и проявление отваги, напористости и даже хамства. Хороший частный трейдер он хам, он всегда уверен в себе.

Правильные цели, вот главная задача. Трейдинг на самом деле противоречит природе человека. И тот, кто смог стать на ноги тут, он испытывает разочарование. Разочарование это отличный маркер, ровно как и разочарование в продукте, который не нравится тебе, но нравится твоей целевой аудитории. Разочарование развеивает необъективность. А дальше дело за людьми, ведь люди решают все. Ваши близкие и те, кто вокруг вас. Это одно из самого главного в бизнесе.

❓Согласны?

🙆♂️Главный парадокс трейдинга

Виктор Громов на смартлабе накатал такой пост👇🏻

Когда понимаешь, что бизнес не может быть хобби, ровно как и любое ремесло, встает следствие — что без разницы чем заниматься, продажи упаковки или фьючерсов, нужны разные данных для входа на каждый рынок. Хобби может быть, но оно не будет приносить денег, и, наверное, стоит сказать, что не нужно ожидать должного от того, что вы создаете продукт для себя, требуя что он будет востребован рынком.

Люди решают все. Мир платной информации и умных людей, он очень узкий. Тусовка это часто две десятка человек, которые хорошо знают друг-друга, а еще они знают правила игры, им не нужно объяснять их. Это очень круто, но тут так получается, что если ты не понимаешь язык ветвей, то войти в тусовку ты не сможешь, я имею в виду быстро. Умение договариваться и убеждать, строить образы и коммуникации — это то, что позволяет не только сохранить свою жизнь, но и построить правильный бизнес.

Правда она всегда суха и неинтересна, еще она скучная и всегда разочаровывает. Ремесло это самореализация, и если ты понимаешь, что ты упрешься в тупик, создавая продукт для себя (кстати благодаря стартапам и ошибкам прошлого, опыту ну или еще какими-то способами, про которые я не знаю), ты отказываешься от такого подхода. И рождается многоходовочка.

Мне всегда нравятся люди, кто сумел сохранить и воспитать свой вкус, создавая или продавая массовый продукт. Продажи на фондовом рынке ничем не отличаются от продаж в реальном секторе, тут тоже важно сегментировать рынок и знать куда ты можешь зайти, дадут ли это сделать, важно оценить свои плюсы и минусы, выбрать правильный сегмент, ну и продержаться. Тут тоже сложно, ведь среда еще более конкурентная. Понимание того, какие уязвимости ты можешь эксплуатировать, как их искать, где взять людей, какова цена входа на каждый конкретный рынок — вот это бизнес. И тот, кто понимает это, он читает между строк и думаю согласится. Большинство людей на фондовом рынке это ремесленники, они хотят реализоваться через рынок, которыми управляет жадность и невежество. Надеюсь аналогию построить отлично получилось. Вот только тут очень много одураченных случайностью, если реальный бизнес быстрее проглотит их, то рынок часто дает время. Но те, кто приходит сюда за легкими деньгами остается со своим, и реализует свою потребность.

Один из самых больших парадоксов — люди приходят в фонду не ради денег, а ради доминанты и реализации себя. Они это получают. Это похоже не на бизнес (алгоритм изложил выше), а на то, что ты дерешься на мечах, это классно и прикольно, но в конечном итоге тебя убивают. Случайно отрубленный кусок мяса другого это твоя прибыль, но тебя всегда режут и ранят. Это зависимость и игра, игра ради игры. Лудомания дает слишком негативные ассоциации, это игра, но игра, где цель не победа, а участие, цена лишь доминанта и проявление отваги, напористости и даже хамства. Хороший частный трейдер он хам, он всегда уверен в себе.

Правильные цели, вот главная задача. Трейдинг на самом деле противоречит природе человека. И тот, кто смог стать на ноги тут, он испытывает разочарование. Разочарование это отличный маркер, ровно как и разочарование в продукте, который не нравится тебе, но нравится твоей целевой аудитории. Разочарование развеивает необъективность. А дальше дело за людьми, ведь люди решают все. Ваши близкие и те, кто вокруг вас. Это одно из самого главного в бизнесе.

❓Согласны?

#трейдинг

Несколько годных советов по трейдингу

Георгий Харитонов на смартлабе делится важными наблюдениями, которые он извлёк за 10 лет торговли.

👉🏻Ставить перед собой реальные цели! Не вижу смыла ставить через чур амбициозные цели — 2.5% в месяц достаточно, чтобы полностью обеспечить свою жизнь и жизнь близких вам людей. Если вы научитесь независимо от рыночной коньюктуры генерить этот доход стабильно, значит вы достигли мастерства.

👉🏻Не бывает в трейдинге одной постоянно рабочей стратегии. Существуют всего 2 стратегии: 1. стратегия по тренду. 2. стратегия контертренд. Все остальные параметры производное от этих стратегий. Технический обе стратегии торгуются полностью противоположными методами. Главное правильно выбрать инструмент.

👉🏻Используя стратегию по тренду вы будете часто и мало терять и редко, но много зарабатывать.

👉🏻Используя стратегию контертренд вы будете работать в диапазоне, часто и мало зарабатывать и редко но много терять.

👉🏻 с опционами все тоже самое, просто проще реализуемо. Покупая опционы вы ждете движения, часто теряете и много и редко зарабатываете, когда движение есть. Продавая опционы вы часто и мало зарабатываете и много и редко теряете, когда цена начинает резко двигаться.

👉🏻Если смотреть на мат стату, получается, что надо стараться использовать самую психологический не приятную стратегию, а именно ждать и входить в рынок только по импульсу и только по тренду, при этом ожидая этого часто ошибаться и терять.

👉🏻Самое лучшее действие в трейдинге — это НЕДЕЯНИЕ, оно сэкономит вам море энергии, сил, здравого рассудка, комиссии брокеру, денег и нервов.

👉🏻Одно из самых больших заблуждений — это то, что надо сконцентрировать силы и научиться торговать один инструмент! Если вы хоти зарабатывать вам надо отслеживать все и торговать то, что двигается. Поставить себе алерты трейдингвью, на движение. Даже если летает полная хрень, типа битка, значит там можно заработать, значит там деньги. Отслеживайте всё. Сырьё, валюты, акции, металы, крипту, сахар, масло, пшеницу. Вы должны быть ликвидны.

👉🏻Самые важные навыки, которые стоит развивать — это выдержка и удача! Да удачу тоже можно развить. Почитайте how to get lucky.

👉🏻Ищите неэффективности и не рассказывайте о них некому, если их нашли, пользуйтесь случаем, выжимайте из неэффективности все по максимуму.

Несколько годных советов по трейдингу

Георгий Харитонов на смартлабе делится важными наблюдениями, которые он извлёк за 10 лет торговли.

👉🏻Ставить перед собой реальные цели! Не вижу смыла ставить через чур амбициозные цели — 2.5% в месяц достаточно, чтобы полностью обеспечить свою жизнь и жизнь близких вам людей. Если вы научитесь независимо от рыночной коньюктуры генерить этот доход стабильно, значит вы достигли мастерства.

👉🏻Не бывает в трейдинге одной постоянно рабочей стратегии. Существуют всего 2 стратегии: 1. стратегия по тренду. 2. стратегия контертренд. Все остальные параметры производное от этих стратегий. Технический обе стратегии торгуются полностью противоположными методами. Главное правильно выбрать инструмент.

👉🏻Используя стратегию по тренду вы будете часто и мало терять и редко, но много зарабатывать.

👉🏻Используя стратегию контертренд вы будете работать в диапазоне, часто и мало зарабатывать и редко но много терять.

👉🏻 с опционами все тоже самое, просто проще реализуемо. Покупая опционы вы ждете движения, часто теряете и много и редко зарабатываете, когда движение есть. Продавая опционы вы часто и мало зарабатываете и много и редко теряете, когда цена начинает резко двигаться.

👉🏻Если смотреть на мат стату, получается, что надо стараться использовать самую психологический не приятную стратегию, а именно ждать и входить в рынок только по импульсу и только по тренду, при этом ожидая этого часто ошибаться и терять.

👉🏻Самое лучшее действие в трейдинге — это НЕДЕЯНИЕ, оно сэкономит вам море энергии, сил, здравого рассудка, комиссии брокеру, денег и нервов.

👉🏻Одно из самых больших заблуждений — это то, что надо сконцентрировать силы и научиться торговать один инструмент! Если вы хоти зарабатывать вам надо отслеживать все и торговать то, что двигается. Поставить себе алерты трейдингвью, на движение. Даже если летает полная хрень, типа битка, значит там можно заработать, значит там деньги. Отслеживайте всё. Сырьё, валюты, акции, металы, крипту, сахар, масло, пшеницу. Вы должны быть ликвидны.

👉🏻Самые важные навыки, которые стоит развивать — это выдержка и удача! Да удачу тоже можно развить. Почитайте how to get lucky.

👉🏻Ищите неэффективности и не рассказывайте о них некому, если их нашли, пользуйтесь случаем, выжимайте из неэффективности все по максимуму.

#трейдинг

Влад Гильдебрандт рассказывает про торговлю с использованием горизонтальных объемов

В статье вы узнаете:

✌🏻История появления горизонтальных объемов;

✌🏻Инструменты для анализа горизонтальных объемов;

✌🏻Преимущества и недостатки горизонтальных объемов;

✌🏻Примеры на графиках

❗️Горизонтальный объем или профиль рынка – это визуальное представление чередований периодов рыночных равновесий и дисбалансов. Он показывает активность торговли на каждом уровне цены за определенный промежуток времени. Горизонтальные объемы можно эффективно использовать на разных периодах времени – от секунд до месяцев – для более точных открытий и закрытий сделок, поиска ключевых уровней.

Читайте статью полностью тут https://smart-lab.ru/blog/655691.php

Влад Гильдебрандт рассказывает про торговлю с использованием горизонтальных объемов

В статье вы узнаете:

✌🏻История появления горизонтальных объемов;

✌🏻Инструменты для анализа горизонтальных объемов;

✌🏻Преимущества и недостатки горизонтальных объемов;

✌🏻Примеры на графиках

❗️Горизонтальный объем или профиль рынка – это визуальное представление чередований периодов рыночных равновесий и дисбалансов. Он показывает активность торговли на каждом уровне цены за определенный промежуток времени. Горизонтальные объемы можно эффективно использовать на разных периодах времени – от секунд до месяцев – для более точных открытий и закрытий сделок, поиска ключевых уровней.

Читайте статью полностью тут https://smart-lab.ru/blog/655691.php

smart-lab.ru

Торговля с использованием горизонтальных объемов.

История появления горизонтальных объемов; Инструменты для анализа горизонтальных объемов; Преимущества и недостатки горизонтальных объемов; Примеры на графиках ОБЪЕМЫ. ГОРИЗОНТАЛЬНЫЕ