#KAZT

Борода Инестора разбирает Куйбышевазот и ее отчет за 3 кв 2019

+полезные критерии выбора акций компаний для инвестирования в долгосрок

Давно хотел найти компанию, акции которой будут идеально подходить для моего виденья долгосрочных инвестиций. Попасть в мой список не легко, потому что надо соответствовать сразу нескольким, зачастую противоположным, критериям.

Критерии:

☝🏻Низкие мультипликаторы

☝🏻Большие и качественные инвестиции в производство

☝🏻Есть дивиденды

☝🏻Частные собственники

☝🏻Большое количество акций в свободном обращении.

☝🏻Наличие валютной выручки.

☝🏻Листинг на бирже и хоть какая-то ликвидность.

☝🏻Как бонус желателен какой-то кризис в отрасли.

И вот мне кажется, что я наконец-то нашел то, что искал. Перед вами разбор компании Куйбышевазот и ее отчета за 3 квартал 2019 года.

Читать разбор https://smart-lab.ru/blog/581266.php

Борода Инестора разбирает Куйбышевазот и ее отчет за 3 кв 2019

+полезные критерии выбора акций компаний для инвестирования в долгосрок

Давно хотел найти компанию, акции которой будут идеально подходить для моего виденья долгосрочных инвестиций. Попасть в мой список не легко, потому что надо соответствовать сразу нескольким, зачастую противоположным, критериям.

Критерии:

☝🏻Низкие мультипликаторы

☝🏻Большие и качественные инвестиции в производство

☝🏻Есть дивиденды

☝🏻Частные собственники

☝🏻Большое количество акций в свободном обращении.

☝🏻Наличие валютной выручки.

☝🏻Листинг на бирже и хоть какая-то ликвидность.

☝🏻Как бонус желателен какой-то кризис в отрасли.

И вот мне кажется, что я наконец-то нашел то, что искал. Перед вами разбор компании Куйбышевазот и ее отчета за 3 квартал 2019 года.

Читать разбор https://smart-lab.ru/blog/581266.php

smart-lab.ru

Азотное ускорение

Давно хотел найти компанию, акции которой будут идеально подходить для моего виденья долгосрочных инвестиций. Попасть в мой список не

Сделки инсайдеров в январе

На смартлабе мы сделали ленту раскрытия информации https://smart-lab.ru/disclosure/, где теперь можно удобно смотреть в том числе и сделки инсайдеров.

👉🏻#KAZT: Член СД нарастил немного акций

👉🏻#SELG: Хрущ и Кислый нарастили (как будто клички а не фамилии😀), а Сулейманов продал.

👉🏻#MRKU: член совета директоров немного нарастил пакет акций

👉🏻#AFKS: президент Системы Дубовсков нарастил пакет

👉🏻#NVTK: Михельсон сбросил всю свою долю 0,7375%, которой владел напрямую. Продал 14 января, стало известно 17 января. Сумма 257 млн евро. Говорит, что продал ради частных инвестиций. Акции Новатэка упали в этот день на 3,5% и более 10% после этого дня, когда стало известно о продаже.

Я правда не до конца понимаю, почему там именно говорится о продаже в рамках первой части сделки РЕПО. Получается, он как бы занял денег под залог акций Новатэка? Или типа шортанул с обязательством потом выкупить обратно?

https://smart-lab.ru/blog/592192.php

На смартлабе мы сделали ленту раскрытия информации https://smart-lab.ru/disclosure/, где теперь можно удобно смотреть в том числе и сделки инсайдеров.

👉🏻#KAZT: Член СД нарастил немного акций

👉🏻#SELG: Хрущ и Кислый нарастили (как будто клички а не фамилии😀), а Сулейманов продал.

👉🏻#MRKU: член совета директоров немного нарастил пакет акций

👉🏻#AFKS: президент Системы Дубовсков нарастил пакет

👉🏻#NVTK: Михельсон сбросил всю свою долю 0,7375%, которой владел напрямую. Продал 14 января, стало известно 17 января. Сумма 257 млн евро. Говорит, что продал ради частных инвестиций. Акции Новатэка упали в этот день на 3,5% и более 10% после этого дня, когда стало известно о продаже.

Я правда не до конца понимаю, почему там именно говорится о продаже в рамках первой части сделки РЕПО. Получается, он как бы занял денег под залог акций Новатэка? Или типа шортанул с обязательством потом выкупить обратно?

https://smart-lab.ru/blog/592192.php

{kind=link}

#KAZT

Куйбышевазот. Разбор годового отчета по МСФО

ИнвестГазета разбирает отчет компании.

❤️У данной компании полно достоинств:

👉🏻менеджмент владеет акциями и регулярно докупает;

👉🏻Структура акционеров близка к лучшим зарубежным аналогам

👉🏻Выплаты растут вместе с прибылью от новых проектов

👉🏻Котировки – кремень

☹️При этом годовые результаты довольно слабые, а 4 квартал вообще почти провальный.

👉🏻Снизилась выручка, операционная и чистая прибыль упали в 3 раза!

👉🏻Мощный провал по выручке и прибыли. Учитывая кризисные явления в экономике 1 и 2 кварталы 2020 года так же будут очень тяжелыми. А компания нарастила долг для реализации многочисленных инвестиционных проектов

👉🏻Чистый долг достиг 23 млрд рублей. Из за резкого падения EBITDA сильно ухудшились мультипликаторы

👉🏻Долг\EBITDA превысил значение 3. Это значит, что компании не хватит средств на одновременное обслуживание долга, поддержание инвестиций и выплату дивидендов. От чего-то придется отказаться.

❗️Получается, что все краткосрочные драйверы против покупки акций, а все долгосрочные за. В этой ситуации можно действовать двумя способами:

👉🏻купить и забыть до 2024 года, попутно получая какие-то дивиденды и ожидая раскрытия стоимости;

👉🏻попытаться дождаться просадок в котировках и купить с премией.

Считаю, что обе стратегии имеют право на жизнь, но суть у них остается одна: долгосрочно Куйбышевазот это хорошая компания и отличная инвестиция.

Подробнее https://smart-lab.ru/blog/612134.php

Куйбышевазот. Разбор годового отчета по МСФО

ИнвестГазета разбирает отчет компании.

❤️У данной компании полно достоинств:

👉🏻менеджмент владеет акциями и регулярно докупает;

👉🏻Структура акционеров близка к лучшим зарубежным аналогам

👉🏻Выплаты растут вместе с прибылью от новых проектов

👉🏻Котировки – кремень

☹️При этом годовые результаты довольно слабые, а 4 квартал вообще почти провальный.

👉🏻Снизилась выручка, операционная и чистая прибыль упали в 3 раза!

👉🏻Мощный провал по выручке и прибыли. Учитывая кризисные явления в экономике 1 и 2 кварталы 2020 года так же будут очень тяжелыми. А компания нарастила долг для реализации многочисленных инвестиционных проектов

👉🏻Чистый долг достиг 23 млрд рублей. Из за резкого падения EBITDA сильно ухудшились мультипликаторы

👉🏻Долг\EBITDA превысил значение 3. Это значит, что компании не хватит средств на одновременное обслуживание долга, поддержание инвестиций и выплату дивидендов. От чего-то придется отказаться.

❗️Получается, что все краткосрочные драйверы против покупки акций, а все долгосрочные за. В этой ситуации можно действовать двумя способами:

👉🏻купить и забыть до 2024 года, попутно получая какие-то дивиденды и ожидая раскрытия стоимости;

👉🏻попытаться дождаться просадок в котировках и купить с премией.

Считаю, что обе стратегии имеют право на жизнь, но суть у них остается одна: долгосрочно Куйбышевазот это хорошая компания и отличная инвестиция.

Подробнее https://smart-lab.ru/blog/612134.php

{kind=link}

Forwarded from Инвестируй или проиграешь | Юрий Козлов

💼 В моём инвестиционном портфеле есть лишь один представитель из сектора удобрений – Фосагро, акции которого я крепко держу и отпускать не планирую.

Но при этом я периодически смотрю ещё на одну потенциально интересную историю из сектора — Куйбышевазот, котировки акций которого взлетели за последние три года в 2,5 раза, обновляя сейчас исторические максимумы.

💰 Компания внесена в список системообразующих предприятий РФ, дивидендами пока особенно не балует (хотя по итогам не самого удачного 2020 года обещает выплатить 6,85 руб. на акцию с ДД=3,5%), а затратные инвестиции на фоне масштабных капексов давят сейчас на финансовые показатели.

❓Тогда почему котировки упорно находятся вблизи исторических максимумов?

Возможно всё дело в том, что в компании в обозримом будущем могут случиться сразу несколько позитивных событий, которые приведут к мощному росту стоимости акций.

1️⃣ Во-первых, программа капексов рано или поздно закончится (по данным компании, уже в ближайшие 3-4 года), и Куйбышевазот сможет направлять на дивиденды большую долю прибыли, чем сейчас. Тогда дивиденды могут вырасти в разы, а за ними и стоимость акций.

2️⃣ Во-вторых, у компании есть огромный пакет квазиказначейских акций (почти 25% уставного капитала). Для тех, кто не в курсе – это те самые акции, которые компания когда-то выкупала у своих же сотрудников и с фондового рынка для защиты от недружественного поглощения. Если их погасят, то это будет огромным позитивом для акционеров компании, а котировки акций продолжат лететь в космос. Судите сами: если взять в качестве примера идеалистический случай в виде полного разового погашения всех квазиказначейских акций, то в этом случае доля владельцев обыкновенных акций вырастет на 33%, а привилегированных – на 67%.

👉 В случае реализации позитива по любому из сценариев выше, позитивный эффект может быть очень бурный и экспоненциальный. На месте акционеров я бы крепко держал эти бумаги и не продавал до реализации этих драйверов.

#KAZT

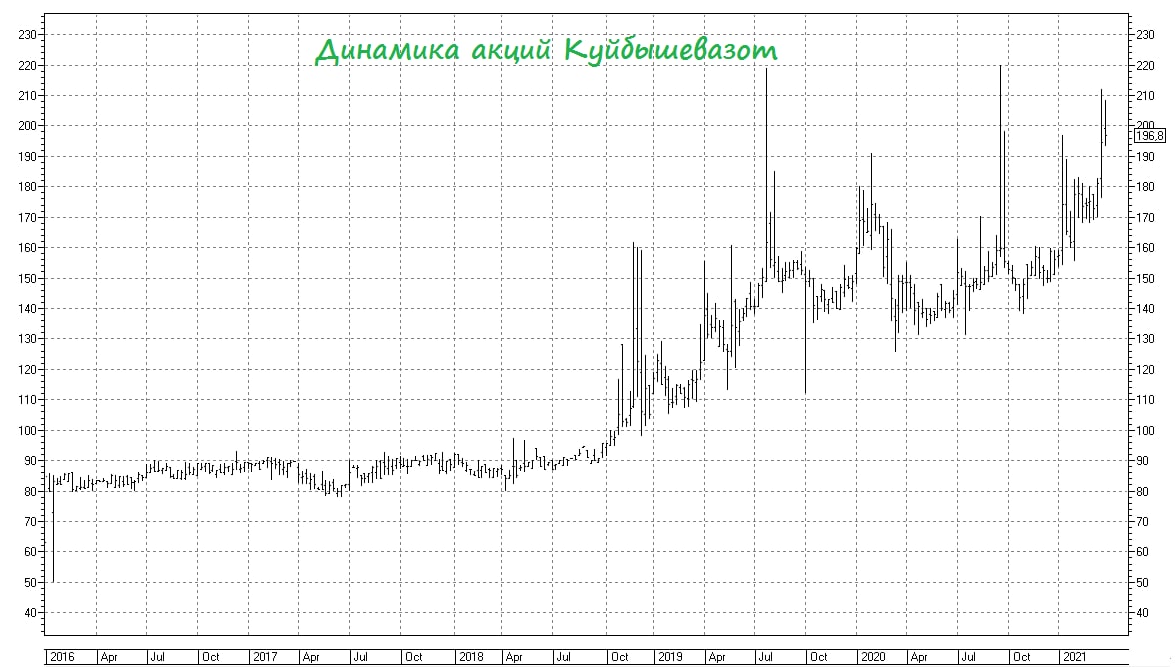

Но при этом я периодически смотрю ещё на одну потенциально интересную историю из сектора — Куйбышевазот, котировки акций которого взлетели за последние три года в 2,5 раза, обновляя сейчас исторические максимумы.

💰 Компания внесена в список системообразующих предприятий РФ, дивидендами пока особенно не балует (хотя по итогам не самого удачного 2020 года обещает выплатить 6,85 руб. на акцию с ДД=3,5%), а затратные инвестиции на фоне масштабных капексов давят сейчас на финансовые показатели.

❓Тогда почему котировки упорно находятся вблизи исторических максимумов?

Возможно всё дело в том, что в компании в обозримом будущем могут случиться сразу несколько позитивных событий, которые приведут к мощному росту стоимости акций.

1️⃣ Во-первых, программа капексов рано или поздно закончится (по данным компании, уже в ближайшие 3-4 года), и Куйбышевазот сможет направлять на дивиденды большую долю прибыли, чем сейчас. Тогда дивиденды могут вырасти в разы, а за ними и стоимость акций.

2️⃣ Во-вторых, у компании есть огромный пакет квазиказначейских акций (почти 25% уставного капитала). Для тех, кто не в курсе – это те самые акции, которые компания когда-то выкупала у своих же сотрудников и с фондового рынка для защиты от недружественного поглощения. Если их погасят, то это будет огромным позитивом для акционеров компании, а котировки акций продолжат лететь в космос. Судите сами: если взять в качестве примера идеалистический случай в виде полного разового погашения всех квазиказначейских акций, то в этом случае доля владельцев обыкновенных акций вырастет на 33%, а привилегированных – на 67%.

👉 В случае реализации позитива по любому из сценариев выше, позитивный эффект может быть очень бурный и экспоненциальный. На месте акционеров я бы крепко держал эти бумаги и не продавал до реализации этих драйверов.

#KAZT

{kind=link}

#KAZT

Акции КуйбышевАзот взмыли ввысь на 12% из-за роста прибыли в 10 раз

Автор: Виктор Петров

Отчёт КуйбышевАзот за первое полугодие 2021 года подтвердили оптимистичное ожидание инвесторов, показывая прибыль 49,47 рублей на акцию, что более чем в 10 раз выше итогов первого полугодия 2020 года.

Ещё в начале года некто А4, зарегистрированный на смартлабе, уверенно говорил про КуйбышевАзот, про перспективы, работу и будущую прибыль. Многие слышали другого – АШ, который так же прогнозировал трёхэтажный торт компании. Но я был слишком пьян понять, принять, осознать…

На фоне пандемии и обесценивания денег, рост цен коснулся не только стали, недвижимости и презервативов, но и удобрений. Цена продукции КуйбышевАзот составил порядка 70% и выше. Один аммиак только вырос в 2,5 раза.

Не сильно впечатляющие результаты за 2020 года затенили потенциально возможное изменение конъюнктуру рынка. И если 220 рублей за акцию КуйбышевАзот ранее казались немыслимыми и опасными. Когда в любой момент цены на азотосодержащие удобрения могут пойти вниз. После отчёта уже цена в 330 рублей не кажется чем-то дорогим. Тем более, что чистый долг сократился до 17 млрд. рублей. А рост выручки составил 44,5% к аналогичному периоду прошлого года.

Ну что бы кто не говорил, все равно страшно вливать деньги в аммиак, тем более я сам умею его производить. Пока правда в гораздо меньших объёмах. Но кто знает, что творится в головах правительства? Сегодня они подожгли металлургов и нефтяников, а завтра спалят производителей удобрения и всю страну. Что делать то, товарищи?

https://smart-lab.ru/blog/720690.php

Акции КуйбышевАзот взмыли ввысь на 12% из-за роста прибыли в 10 раз

Автор: Виктор Петров

Отчёт КуйбышевАзот за первое полугодие 2021 года подтвердили оптимистичное ожидание инвесторов, показывая прибыль 49,47 рублей на акцию, что более чем в 10 раз выше итогов первого полугодия 2020 года.

Ещё в начале года некто А4, зарегистрированный на смартлабе, уверенно говорил про КуйбышевАзот, про перспективы, работу и будущую прибыль. Многие слышали другого – АШ, который так же прогнозировал трёхэтажный торт компании. Но я был слишком пьян понять, принять, осознать…

На фоне пандемии и обесценивания денег, рост цен коснулся не только стали, недвижимости и презервативов, но и удобрений. Цена продукции КуйбышевАзот составил порядка 70% и выше. Один аммиак только вырос в 2,5 раза.

Не сильно впечатляющие результаты за 2020 года затенили потенциально возможное изменение конъюнктуру рынка. И если 220 рублей за акцию КуйбышевАзот ранее казались немыслимыми и опасными. Когда в любой момент цены на азотосодержащие удобрения могут пойти вниз. После отчёта уже цена в 330 рублей не кажется чем-то дорогим. Тем более, что чистый долг сократился до 17 млрд. рублей. А рост выручки составил 44,5% к аналогичному периоду прошлого года.

Ну что бы кто не говорил, все равно страшно вливать деньги в аммиак, тем более я сам умею его производить. Пока правда в гораздо меньших объёмах. Но кто знает, что творится в головах правительства? Сегодня они подожгли металлургов и нефтяников, а завтра спалят производителей удобрения и всю страну. Что делать то, товарищи?

https://smart-lab.ru/blog/720690.php

{kind=link}

⚡️ Есть ли сейчас актуальные идеи на рынках?

Автор: TAUREN

Вы знаете, что доля акций у меня в портфеле сейчас меньше 10% и есть опционы пут на некоторые американские голубые фишки. Я пока сильно загружать портфель акциями не планирую, на это есть фундаментальные причины, которые я регулярно здесь публикую.

Однако, среди среди подписчиков есть желающие немного наполнить портфели по текущим ценам, поэтому перечисляю список компаний, которые я бы купил сейчас, если бы захотел рискнуть.

🇷🇺 По рынку РФ:

1. Сбербанк (#SBER) — с момента обзора от 4 марта 2022 г фундаментально мнение по компании не изменилось. Если закрыть глаза на новую волну экономических и политических рисков, то цену акций ближе к 170-175 рублям можно увидеть.

2. ГМК Норникель (#GMKN) — с момента обзора от 16.06.2022 г общее мнение по компании не менялось. Как ни крути, корзина металлов компании востребована. Если из-за удара по мировому спросу цены на Никель, Медь и Палладий не рухнут на десятки % или хотя бы произойдет сильное ослабление рубля до 75 р за $, то цену акций близкую к 20000 рублей можно будет увидеть довольно быстро.

3. Полюс Золото (#PLZL) — 26.09.2022 был обзор, мнение по золотодобытчику с тех пор не менялось. Компания со своей себестоимостью добычи может пережить практически любой финансовый кризис, поэтому денежные потоки здесь у инвесторов практически гарантированы. До 8000 рублей акции вполне могут вырасти (но, не факт, что быстро).

• Группа Позитив (#POSI), ИнтерРАО (#IRAO), КуйбышевАзот

(#KAZT), Мосбиржа (#MOEX).

👆Большого потенциала роста акции данных компаний не имеют, но их бизнесу и денежным потокам мало что угрожает. 3 из 4 не отказались от выплат дивидендов в 2022м году. Список можно дополнить компанией Новатэк (#NVTK), но дисконта здесь нет, есть риски и нормальные дивиденды. Сомневаюсь, что санкции не повлияют на реализацию СПГ-проектов, запуск которых заложен в цене акций, отчетности мы не видим.

👉 Остальные бумаги на рынке РФ явно стоят дороговато, имеет иностранную юрисдикцию, либо иные подводные камни.

🇺🇸 По рынку США:

AMD (#AMD), Intel (#INTC), Micron (#MU) и QUALCOMM

(#QCOM) — то, что более-менее интересно и имеет хороший потенциал роста.

Однако, как я уже говорил, что меня смущает то, как сильно подешевел именно полупроводниковый сектор (даже QUALCOMM, у которого финансовая отчетность отличная отчетность и прогнозы). Думаю, что инвесторы закладывают реализацию обострения в Тайване, либо что-то еще. Если это окажется правдой, то ASML Holding N.V.(производитель оборудования для массового производства полупроводников) вполне оправданно продолжает стоить достаточно дорого.

👉 На зарубежных рынках больше интересных компаний по текущим ценам и в текущих условиях не вижу. Практически во всем, что сильно подешевело есть нюансы в виде огромных долгов, которые скоро придется перезанимать по рекордным за десятилетия в ставкам и прочем… Многие относительно стабильные компании торгуются не так далеко от своих максимумов.

😊Всем продуктивного дня! В ближайшие пару недель будет много интересных отчетов и важных рыночных событий.

Обсудить пост на Смартлабе:

https://smart-lab.ru/blog/848464.php

Автор: TAUREN

Вы знаете, что доля акций у меня в портфеле сейчас меньше 10% и есть опционы пут на некоторые американские голубые фишки. Я пока сильно загружать портфель акциями не планирую, на это есть фундаментальные причины, которые я регулярно здесь публикую.

Однако, среди среди подписчиков есть желающие немного наполнить портфели по текущим ценам, поэтому перечисляю список компаний, которые я бы купил сейчас, если бы захотел рискнуть.

🇷🇺 По рынку РФ:

1. Сбербанк (#SBER) — с момента обзора от 4 марта 2022 г фундаментально мнение по компании не изменилось. Если закрыть глаза на новую волну экономических и политических рисков, то цену акций ближе к 170-175 рублям можно увидеть.

2. ГМК Норникель (#GMKN) — с момента обзора от 16.06.2022 г общее мнение по компании не менялось. Как ни крути, корзина металлов компании востребована. Если из-за удара по мировому спросу цены на Никель, Медь и Палладий не рухнут на десятки % или хотя бы произойдет сильное ослабление рубля до 75 р за $, то цену акций близкую к 20000 рублей можно будет увидеть довольно быстро.

3. Полюс Золото (#PLZL) — 26.09.2022 был обзор, мнение по золотодобытчику с тех пор не менялось. Компания со своей себестоимостью добычи может пережить практически любой финансовый кризис, поэтому денежные потоки здесь у инвесторов практически гарантированы. До 8000 рублей акции вполне могут вырасти (но, не факт, что быстро).

• Группа Позитив (#POSI), ИнтерРАО (#IRAO), КуйбышевАзот

(#KAZT), Мосбиржа (#MOEX).

👆Большого потенциала роста акции данных компаний не имеют, но их бизнесу и денежным потокам мало что угрожает. 3 из 4 не отказались от выплат дивидендов в 2022м году. Список можно дополнить компанией Новатэк (#NVTK), но дисконта здесь нет, есть риски и нормальные дивиденды. Сомневаюсь, что санкции не повлияют на реализацию СПГ-проектов, запуск которых заложен в цене акций, отчетности мы не видим.

👉 Остальные бумаги на рынке РФ явно стоят дороговато, имеет иностранную юрисдикцию, либо иные подводные камни.

🇺🇸 По рынку США:

AMD (#AMD), Intel (#INTC), Micron (#MU) и QUALCOMM

(#QCOM) — то, что более-менее интересно и имеет хороший потенциал роста.

Однако, как я уже говорил, что меня смущает то, как сильно подешевел именно полупроводниковый сектор (даже QUALCOMM, у которого финансовая отчетность отличная отчетность и прогнозы). Думаю, что инвесторы закладывают реализацию обострения в Тайване, либо что-то еще. Если это окажется правдой, то ASML Holding N.V.(производитель оборудования для массового производства полупроводников) вполне оправданно продолжает стоить достаточно дорого.

👉 На зарубежных рынках больше интересных компаний по текущим ценам и в текущих условиях не вижу. Практически во всем, что сильно подешевело есть нюансы в виде огромных долгов, которые скоро придется перезанимать по рекордным за десятилетия в ставкам и прочем… Многие относительно стабильные компании торгуются не так далеко от своих максимумов.

😊Всем продуктивного дня! В ближайшие пару недель будет много интересных отчетов и важных рыночных событий.

Обсудить пост на Смартлабе:

https://smart-lab.ru/blog/848464.php

{kind=link}

Дивиденды декабря

На российском рынке начинается зимний дивидендный сезон — компании объявляют и выплачивают промежуточные дивы по итогам первых нескольких месяцев 2024.

В декабре целый ряд российских компаний (крупных и не очень) закроют реестр и выплатят дивиденды своим акционерам. Собрал все ключевые декабрьские дивы в одном посте — давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉КуйбышевАзот #KAZT

● Дивы на акцию: 1,65 ₽

● Дивдоходность: 1,65%

● Купить до: 2 декабря

👉ВУШ #WUSH

● Дивы на акцию: 2,11 ₽

● Дивдоходность: 1,49%

● Купить до: 5 декабря

👉Хендерсон #HNFG

● Дивы на акцию: 18 ₽

● Дивдоходность: 3,35%

● Купить до: 6 декабря

👉Европлан #LEAS

● Дивы на акцию: 50 ₽

● Дивдоходность: 8,12%

● Купить до: 12 декабря

👉Полюс #PLZL

● Дивы на акцию: 1301,75 ₽

● Дивдоходность: 9,16%

● Купить до: 12 декабря

👉НКХП #NKHP

● Дивы на акцию: 17,12 ₽

● Дивдоходность: 2,85%

● Купить до: 13 декабря

👉Северсталь #CHMF

● Дивы на акцию: 49,06 ₽

● Дивдоходность: 4,39%

● Купить до: 16 декабря

👉ЛУКОЙЛ #LKOH

● Дивы на акцию: 514 ₽

● Дивдоходность: 7,47%

● Купить до: 16 декабря

👉Хэдхантер #HEAD

● Дивы на акцию: 907 ₽

● Дивдоходность: 21,81%

● Купить до: 16 декабря

👉ММЦБ #GEMA

● Дивы на акцию: 2,7 ₽

● Дивдоходность: 2,1%

● Купить до: 17 декабря

👉Ренессанс Страхование #RENI

● Дивы на акцию: 3,6 ₽

● Дивдоходность: 3,63%

● Купить до: 19 декабря

👉ФосАгро #PHOR

● Дивы на акцию: 249 ₽

● Дивдоходность: 4,46%

● Купить до: 19 декабря

👉ЭсЭфАй #SFIN

● Дивы на акцию: 227,6 ₽

● Дивдоходность: 16,9%

● Купить до: 20 декабря

👉Лензолото #LNZL

● Дивы на акцию: 1184 ₽

● Дивдоходность: 9,92%

● Купить до: 26 декабря

В ноябре дивы были совсем скромными, зато в декабре «под ёлочку» на нас обрушится целый новогодний дивидендный поток. 6 из перечисленных эмитентов есть в моем портфеле, а значит я тоже порадуюсь кое-каким выплатам вместе с вами.

Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат, учитывая общую нервозность рынка.

Полную версия с комментариями автора см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1089320

На российском рынке начинается зимний дивидендный сезон — компании объявляют и выплачивают промежуточные дивы по итогам первых нескольких месяцев 2024.

В декабре целый ряд российских компаний (крупных и не очень) закроют реестр и выплатят дивиденды своим акционерам. Собрал все ключевые декабрьские дивы в одном посте — давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉КуйбышевАзот #KAZT

● Дивы на акцию: 1,65 ₽

● Дивдоходность: 1,65%

● Купить до: 2 декабря

👉ВУШ #WUSH

● Дивы на акцию: 2,11 ₽

● Дивдоходность: 1,49%

● Купить до: 5 декабря

👉Хендерсон #HNFG

● Дивы на акцию: 18 ₽

● Дивдоходность: 3,35%

● Купить до: 6 декабря

👉Европлан #LEAS

● Дивы на акцию: 50 ₽

● Дивдоходность: 8,12%

● Купить до: 12 декабря

👉Полюс #PLZL

● Дивы на акцию: 1301,75 ₽

● Дивдоходность: 9,16%

● Купить до: 12 декабря

👉НКХП #NKHP

● Дивы на акцию: 17,12 ₽

● Дивдоходность: 2,85%

● Купить до: 13 декабря

👉Северсталь #CHMF

● Дивы на акцию: 49,06 ₽

● Дивдоходность: 4,39%

● Купить до: 16 декабря

👉ЛУКОЙЛ #LKOH

● Дивы на акцию: 514 ₽

● Дивдоходность: 7,47%

● Купить до: 16 декабря

👉Хэдхантер #HEAD

● Дивы на акцию: 907 ₽

● Дивдоходность: 21,81%

● Купить до: 16 декабря

👉ММЦБ #GEMA

● Дивы на акцию: 2,7 ₽

● Дивдоходность: 2,1%

● Купить до: 17 декабря

👉Ренессанс Страхование #RENI

● Дивы на акцию: 3,6 ₽

● Дивдоходность: 3,63%

● Купить до: 19 декабря

👉ФосАгро #PHOR

● Дивы на акцию: 249 ₽

● Дивдоходность: 4,46%

● Купить до: 19 декабря

👉ЭсЭфАй #SFIN

● Дивы на акцию: 227,6 ₽

● Дивдоходность: 16,9%

● Купить до: 20 декабря

👉Лензолото #LNZL

● Дивы на акцию: 1184 ₽

● Дивдоходность: 9,92%

● Купить до: 26 декабря

В ноябре дивы были совсем скромными, зато в декабре «под ёлочку» на нас обрушится целый новогодний дивидендный поток. 6 из перечисленных эмитентов есть в моем портфеле, а значит я тоже порадуюсь кое-каким выплатам вместе с вами.

Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат, учитывая общую нервозность рынка.

Полную версия с комментариями автора см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1089320