#облигации

Сергей Нужнов (смартлаб: chem1, тг-канал: @vdovdo) разбирает хитроватую инвестидею от Открытия -- облигации Самолёт.

В октябре 19 года, а точнее 23.10.2019, ПАО «Группа компаний „Самолет“ разместило облигации серии БО-П07 объемом 3 млрд рублей. Размещение проходило по открытой подписке, любой желающий мог принять в нем участие и приобрести облигации по номиналу. В ходе премаркетинга ориентир ставки составлял 11,50-12,00% годовых. В итоге ставка была установлена по верхней границе — 12%, что говорит об отсутствии ажиотажного спроса.

Первого ноября, т.е. через 9 дней после первичного размещения, брокер Открытие публикует инвестидею «Покупаем облигации Самолет1Р7по 102,6% от номинала (эффективная доходность к погашению +11,4%годовых».

Почему не было рекомендации купить их на первичке по 100? Зачет их брать, чуть больше чем через неделю, по 102,6? Почему облигации сейчас стоят 101,5? Думаю, пытливый ум сможет найти ответы на эти вопросы. Кстати, с 01.10.19 по сегодняшний день на вторичке было роздано бумаг почти на 500 млн рублей.

https://smart-lab.ru/blog/579718.php

Сергей Нужнов (смартлаб: chem1, тг-канал: @vdovdo) разбирает хитроватую инвестидею от Открытия -- облигации Самолёт.

В октябре 19 года, а точнее 23.10.2019, ПАО «Группа компаний „Самолет“ разместило облигации серии БО-П07 объемом 3 млрд рублей. Размещение проходило по открытой подписке, любой желающий мог принять в нем участие и приобрести облигации по номиналу. В ходе премаркетинга ориентир ставки составлял 11,50-12,00% годовых. В итоге ставка была установлена по верхней границе — 12%, что говорит об отсутствии ажиотажного спроса.

Первого ноября, т.е. через 9 дней после первичного размещения, брокер Открытие публикует инвестидею «Покупаем облигации Самолет1Р7по 102,6% от номинала (эффективная доходность к погашению +11,4%годовых».

Почему не было рекомендации купить их на первичке по 100? Зачет их брать, чуть больше чем через неделю, по 102,6? Почему облигации сейчас стоят 101,5? Думаю, пытливый ум сможет найти ответы на эти вопросы. Кстати, с 01.10.19 по сегодняшний день на вторичке было роздано бумаг почти на 500 млн рублей.

https://smart-lab.ru/blog/579718.php

{kind=link}

#облигации

Облигации ООО ДЭНИ КОЛЛ. Хронология.

Все события будут расставлены в хронологическом порядке, за редким исключением. Ну что же господа облигационеры и сочувствующие, погнали:

👉🏻26.12.2014 регистрация ООО ДЭНИ КОЛЛ, учредитель и ген. директор Шмырина Екатерина Александровна, уставной капитал 10000 руб.

👉🏻15.03.2018 был составлен отчет «Об оценке рыночной стоимости Доли 100% в уставном капитале Общества с ограниченной ответственностью «ДЭНИ КОЛЛ» (ОГРН 1144345040883)» от 15.03.2018 No 0-12/18, выполненном независимым оценщиком индивидуальным предпринимателем Лошаковым Д.О. (далее -Оценщик). По его мнению, рыночная стоимость ООО ДЭНИ КОЛЛ, составляет не менее 10 970 000 000 (десять миллиардов девятьсот семьдесят миллионов) рублей

👉🏻04.05.18 происходит увеличение уставного капитала ООО ДЭНИ КОЛЛ до 2250000 руб. учредитель и ген. директор Шмырина Екатерина Александровна

Читать далее https://smart-lab.ru/blog/580118.php

Облигации ООО ДЭНИ КОЛЛ. Хронология.

Все события будут расставлены в хронологическом порядке, за редким исключением. Ну что же господа облигационеры и сочувствующие, погнали:

👉🏻26.12.2014 регистрация ООО ДЭНИ КОЛЛ, учредитель и ген. директор Шмырина Екатерина Александровна, уставной капитал 10000 руб.

👉🏻15.03.2018 был составлен отчет «Об оценке рыночной стоимости Доли 100% в уставном капитале Общества с ограниченной ответственностью «ДЭНИ КОЛЛ» (ОГРН 1144345040883)» от 15.03.2018 No 0-12/18, выполненном независимым оценщиком индивидуальным предпринимателем Лошаковым Д.О. (далее -Оценщик). По его мнению, рыночная стоимость ООО ДЭНИ КОЛЛ, составляет не менее 10 970 000 000 (десять миллиардов девятьсот семьдесят миллионов) рублей

👉🏻04.05.18 происходит увеличение уставного капитала ООО ДЭНИ КОЛЛ до 2250000 руб. учредитель и ген. директор Шмырина Екатерина Александровна

Читать далее https://smart-lab.ru/blog/580118.php

smart-lab.ru

Облигации ООО ДЭНИ КОЛЛ. Хронология.

Здравствуйте дамы и господа. Возникло у меня непреодолимое желание разобраться в ситуации с облигациями ООО ДЭНИ КОЛЛ и описать

#облигации

На пенсию в 35 рассказывает про муниципальные облигации как альтернативу ОФЗ и депозитам

Смотрю я за нашим Центробанком и темпами снижения ставки… и просто офигеваю. Еще недавно мы радовались доходности в 7-8%. Сегодня довольствуемся доходностью 5,5-6%. Депозиты вообще утоптали в пол. Власти всеми силами выталкивают граждан из накоплений в сторону потребления.

Недавно я обратил свой взор на муниципальные облигации.

Раньше я даже не смотрел в их сторону. Отпугивали риски и премии за риск. А вот сейчас чешу голову.

✌🏻Риски

✌🏻Минусы

✌🏻Плюсы

✌🏻Алгоритм покупки

Подробнее https://smart-lab.ru/blog/581499.php

На пенсию в 35 рассказывает про муниципальные облигации как альтернативу ОФЗ и депозитам

Смотрю я за нашим Центробанком и темпами снижения ставки… и просто офигеваю. Еще недавно мы радовались доходности в 7-8%. Сегодня довольствуемся доходностью 5,5-6%. Депозиты вообще утоптали в пол. Власти всеми силами выталкивают граждан из накоплений в сторону потребления.

Недавно я обратил свой взор на муниципальные облигации.

Раньше я даже не смотрел в их сторону. Отпугивали риски и премии за риск. А вот сейчас чешу голову.

✌🏻Риски

✌🏻Минусы

✌🏻Плюсы

✌🏻Алгоритм покупки

Подробнее https://smart-lab.ru/blog/581499.php

smart-lab.ru

Муниципальные облигации как альтернатива ОФЗ и депозитам

Смотрю я за нашим Центробанком и темпами снижения ставки… и просто офигеваю. Еще недавно мы радовались доходности в 7-8%. Сегодня

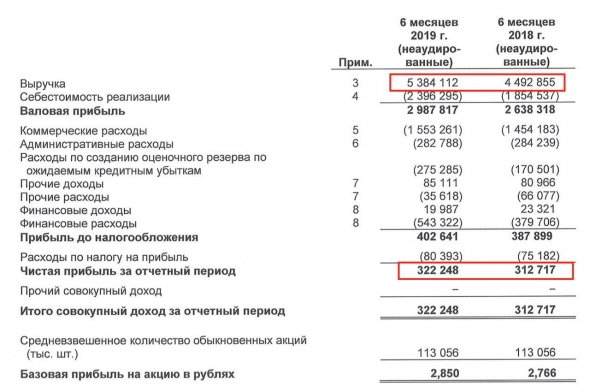

#облигации Андрей Хохрин: Несколько слов о том, как читать отчетность эмитентов облигаций

Финансовая отчетность — сильный инструмент мониторинга развития и состояния любой компании. Существует два типа отчетности: по российским стандартам (РСБУ) и по международным (МСФО). Публичные корпорации, как правило, отчитываются по МСФО, что очень упрощает восприятие. В первую очередь, необходимо обратить внимание на капитал рассматриваемой компании. Это число отражает, сколько собственных средств вложено в бизнес компании. Если этот показатель большой относительно всего баланса (от 30% — сильный показатель), акционеры существенно отвечают своими деньгами, что особенно важно, если Вы инвестируете в долговые инструменты (грубо говоря, большая мотивация расплатиться по долгам и не терять свой капитал). Однако важно не просто изучить размер капитала, но и посмотреть, из чего он состоит. Если основа собственных средств компании — переоценки активов или нематериальные активы, это повод усомниться в реальности показателей.

Другой важный показатель — объем долга и его соотношение с прибыльностью компании. Соотношение долга и EBITDA (прибыли компании, до выплат процентов и амортизации) отражает то, насколько просто или сложно рассматриваемой компании расплачиваться по своим долгам. Нормальный уровень для этого показатель существенно различается по отраслям, но классическое комфортное значение — 3. Важно следить и за эффективностью бизнеса: насколько растет выручка капитал год к году, какая маржинальность бизнеса (сколько прибыли получается в процентах от выручки, от активов). И, наконец, нельзя забывать об основной цели любого бизнеса — зарабатывании денег. Стабильная прибыльность компании — важнейший показатель в оценке кредитного качества любой корпорации.

На рисунках: МСФО за 6 мес. 2019 ПАО «ОР»

https://smart-lab.ru/blog/581638.php

@smartlabnews

Финансовая отчетность — сильный инструмент мониторинга развития и состояния любой компании. Существует два типа отчетности: по российским стандартам (РСБУ) и по международным (МСФО). Публичные корпорации, как правило, отчитываются по МСФО, что очень упрощает восприятие. В первую очередь, необходимо обратить внимание на капитал рассматриваемой компании. Это число отражает, сколько собственных средств вложено в бизнес компании. Если этот показатель большой относительно всего баланса (от 30% — сильный показатель), акционеры существенно отвечают своими деньгами, что особенно важно, если Вы инвестируете в долговые инструменты (грубо говоря, большая мотивация расплатиться по долгам и не терять свой капитал). Однако важно не просто изучить размер капитала, но и посмотреть, из чего он состоит. Если основа собственных средств компании — переоценки активов или нематериальные активы, это повод усомниться в реальности показателей.

Другой важный показатель — объем долга и его соотношение с прибыльностью компании. Соотношение долга и EBITDA (прибыли компании, до выплат процентов и амортизации) отражает то, насколько просто или сложно рассматриваемой компании расплачиваться по своим долгам. Нормальный уровень для этого показатель существенно различается по отраслям, но классическое комфортное значение — 3. Важно следить и за эффективностью бизнеса: насколько растет выручка капитал год к году, какая маржинальность бизнеса (сколько прибыли получается в процентах от выручки, от активов). И, наконец, нельзя забывать об основной цели любого бизнеса — зарабатывании денег. Стабильная прибыльность компании — важнейший показатель в оценке кредитного качества любой корпорации.

На рисунках: МСФО за 6 мес. 2019 ПАО «ОР»

https://smart-lab.ru/blog/581638.php

@smartlabnews

{kind=link}

#облигации

Анализ дальнейшей судьбы облигаций Дэни Колл на историческом примере

Ещё две недели назад, тут на форуме я говорил что ситуация с Дэни Коллом напоминает ситуацию с Домашними Деньгами.

Я попытаюсь объяснить почему я так думаю, и вспомнить все события уже ушедших дней, так как я тогда активно принимал в них участие.

Сначала поговорим про маркет-мейкеров в ВДО. У большинства выпусков ВДО нет маркет-мейкеров, но при этом они прекрасно торгуются без них, поэтому маркет-мейкер в ВДО это скорее признак того, что здесь что-то не чисто. У Домашних Денег было два маркет-мейкера, у Дэни Колла их целых три!

Подробнее https://smart-lab.ru/blog/581632.php

Анализ дальнейшей судьбы облигаций Дэни Колл на историческом примере

Ещё две недели назад, тут на форуме я говорил что ситуация с Дэни Коллом напоминает ситуацию с Домашними Деньгами.

Я попытаюсь объяснить почему я так думаю, и вспомнить все события уже ушедших дней, так как я тогда активно принимал в них участие.

Сначала поговорим про маркет-мейкеров в ВДО. У большинства выпусков ВДО нет маркет-мейкеров, но при этом они прекрасно торгуются без них, поэтому маркет-мейкер в ВДО это скорее признак того, что здесь что-то не чисто. У Домашних Денег было два маркет-мейкера, у Дэни Колла их целых три!

Подробнее https://smart-lab.ru/blog/581632.php

smart-lab.ru

Анализ дальнейшей судьбы облигаций Дэни Колл на историческом примере

Всем привет! Ещё две недели назад, тут на форуме я говорил что ситуация с Дэни Коллом напоминает ситуацию с Домашними

📉📉Облигации Дэни Колл рухнули за день на 23% после ухода маркетмейкера и дают 66% годовых

Участники нашего форума облигаций Дэни Колл с утра писали, что ушел маркет-мейкер, поэтому бумага начала проваливаться. Сейчас она торгуется с доходностью к погашению более 60% годовых по цене 68% от номинала. Напомним, что облигации Дэни Колл были размещены 23 июля 2019 года в объеме 1 млрд рублей, а купон их составил всего 13,5% годовых. Посмотреть все параметры выпкуска можно на его странице: smart-lab.ru/q/bonds/RU000A100M47/

Причины падения до конца не известны — очевидно только одно — желающих продать бонды существенно больше, чем желающих их купить. Почему эмитент не выкупает собственный долг с дисконтом больше 30 процентов — тоже непонятно.

Сегодня активность на нашем форуме Дэни Колл зашкаливает. Этот форум самый популярный за день, на нем с утраа уже написано >200 сообщений, а в онлайне сидит около 😡210 человек.

Оптимисты на нашем форуме говорят, что в январе предстоит выплата купона, когда она пройдет, цена облигации вернется к 92-94%. Доходность купона 21 января составляет (33,66-21,08)/680=1,85%. Годовая доходность купона при цене 68% составляет почти 20%.

Обсудить эти облигации можно либо в нашем форуме либо через интерфейс чата: https://smart-lab.ru/chat/?x=4921.

#облигации

@smartlabnews

Участники нашего форума облигаций Дэни Колл с утра писали, что ушел маркет-мейкер, поэтому бумага начала проваливаться. Сейчас она торгуется с доходностью к погашению более 60% годовых по цене 68% от номинала. Напомним, что облигации Дэни Колл были размещены 23 июля 2019 года в объеме 1 млрд рублей, а купон их составил всего 13,5% годовых. Посмотреть все параметры выпкуска можно на его странице: smart-lab.ru/q/bonds/RU000A100M47/

Причины падения до конца не известны — очевидно только одно — желающих продать бонды существенно больше, чем желающих их купить. Почему эмитент не выкупает собственный долг с дисконтом больше 30 процентов — тоже непонятно.

Сегодня активность на нашем форуме Дэни Колл зашкаливает. Этот форум самый популярный за день, на нем с утраа уже написано >200 сообщений, а в онлайне сидит около 😡210 человек.

Оптимисты на нашем форуме говорят, что в январе предстоит выплата купона, когда она пройдет, цена облигации вернется к 92-94%. Доходность купона 21 января составляет (33,66-21,08)/680=1,85%. Годовая доходность купона при цене 68% составляет почти 20%.

Обсудить эти облигации можно либо в нашем форуме либо через интерфейс чата: https://smart-lab.ru/chat/?x=4921.

#облигации

@smartlabnews

{kind=link}

#облигации

Для тех из вас, кто хочет въехать в облигации, Андрей Хохрин популярно объясняет значение важнейшего термина дюрация:

Дюрация — весьма специфичное понятие для ценной бумаги. Если цена, доходность и длительность инструмента – это типичные прямо выводимые величины, то производная величина дюрация – может вызывать трудности для понимания.

ОПРЕДЕЛЕНИЕ И ЕГО СМЫСЛ

Разные источники предлагают различные толкования дюрации. Остановимся на более общем определении. Оно звучит следующим образом.

Дюрация (Макколея)– это оценка средней срочности потока с учетом дисконтирования стоимости отдельных выплат.

Если объяснять по-простому, то дюрация – это сколько времени понадобится для того, чтобы (равными платежами) вернуть сумму номинала облигации.

Читать далее: https://smart-lab.ru/blog/587043.php

Для тех из вас, кто хочет въехать в облигации, Андрей Хохрин популярно объясняет значение важнейшего термина дюрация:

Дюрация — весьма специфичное понятие для ценной бумаги. Если цена, доходность и длительность инструмента – это типичные прямо выводимые величины, то производная величина дюрация – может вызывать трудности для понимания.

ОПРЕДЕЛЕНИЕ И ЕГО СМЫСЛ

Разные источники предлагают различные толкования дюрации. Остановимся на более общем определении. Оно звучит следующим образом.

Дюрация (Макколея)– это оценка средней срочности потока с учетом дисконтирования стоимости отдельных выплат.

Если объяснять по-простому, то дюрация – это сколько времени понадобится для того, чтобы (равными платежами) вернуть сумму номинала облигации.

Читать далее: https://smart-lab.ru/blog/587043.php

{kind=link}

#облигации

Облигационная стратегия

Суть стратегии очень проста: нужно покупать длинные облигации в период высоких ставок (я обозначил границу более 10%) и продавать их, когда ставки низкие (в моем случае ниже 7%).

При таком инвестировании вы купите облигации с доходностью в момент покупки более 10%. Но когда вы будете ее продавать при низких ставках, ее цена будет гораздо выше, чем цена покупки, т.к. экономическая ситуация за это время стабилизируется, и инвесторы оценят эту облигацию дороже, чем при экономических потрясениях.

О чем это говорит? Это говорит о том, что к текущей доходности в более чем 10% вы получите еще прибыль от роста цены облигации. За счет этого ваша реальная доходность к погашению (которая учитывает как купонный доход, так и изменение цены облигации) будет более 20% годовых.

Вот такая суперпассивная стратегия инвестирования в облигации. Здесь есть небольшой риск дефолта государства. Это было в 1998 году, но тогда доходности достигали тысячи процентов годовых, и это было больше похоже на финансовую пирамиду ГКО (государственные краткосрочные облигации). Даже если предположить, что Россия объявит дефолт по своим обязательствам (что сейчас невозможно, т.к. наша страна с очень низким госдолгом), практика показывает, что со временем страны расплачиваются по своим долгам, в том числе Россия.

Читать подробнее https://smart-lab.ru/blog/597073.php

Облигационная стратегия

Суть стратегии очень проста: нужно покупать длинные облигации в период высоких ставок (я обозначил границу более 10%) и продавать их, когда ставки низкие (в моем случае ниже 7%).

При таком инвестировании вы купите облигации с доходностью в момент покупки более 10%. Но когда вы будете ее продавать при низких ставках, ее цена будет гораздо выше, чем цена покупки, т.к. экономическая ситуация за это время стабилизируется, и инвесторы оценят эту облигацию дороже, чем при экономических потрясениях.

О чем это говорит? Это говорит о том, что к текущей доходности в более чем 10% вы получите еще прибыль от роста цены облигации. За счет этого ваша реальная доходность к погашению (которая учитывает как купонный доход, так и изменение цены облигации) будет более 20% годовых.

Вот такая суперпассивная стратегия инвестирования в облигации. Здесь есть небольшой риск дефолта государства. Это было в 1998 году, но тогда доходности достигали тысячи процентов годовых, и это было больше похоже на финансовую пирамиду ГКО (государственные краткосрочные облигации). Даже если предположить, что Россия объявит дефолт по своим обязательствам (что сейчас невозможно, т.к. наша страна с очень низким госдолгом), практика показывает, что со временем страны расплачиваются по своим долгам, в том числе Россия.

Читать подробнее https://smart-lab.ru/blog/597073.php

{kind=link}

Сергей Нужнов (@vdovdo), после того, как я спалил детали телефонного разговора с ним, решил подробнее прокомментировать своё мнение по рынку облигаций высокой доходности на текущий момент. Привожу его пост на смартлабе как есть:

Тимофей сегодня раскрыл наш с ним телефонный разговор, теперь придется делать каминг-аут.

Да, я действительно избавился от большинства высокодоходных облигаций в своем портфеле, оставив только отдельные, максимально понятные для меня истории. Идею высокой доли ВДО с широкой диверсификацией бумаг, которую я пропагандировал в «Мозговике», на данном этапе считаю неоправданно рисковой. Не буду писать банальных вещей, как тяжело бизнесу в условиях карантина, каким фиговым был второй квартал и скорее всего будет третий, думаю это и так очевидно. Удивительно другое, что в текущих условиях есть возможность выйти из ВДО не то что без убытка, но и неплохо заработав. На мой взгляд — это рыночная неэффективность в чистом виде, грех ей не воспользоваться.

Когда я составлял свой портфель, я закладывал туда 1 дефолт в год, как базовый сценарий. За 2,5 года его ведения, не случилось ни одного. И это не потому, что я такой хороший аналитик, а потому, что их в принципе не было на рынке высокодоходных облигаций. То есть, в течении нескольких лет любой инвестор, выбирая случайным образом эмитента ВДО, обгонял безрисковую ставку минимум в 2 раза. Это ли не статистическая аномалия? Как правило на рынке халявы не бывает, а статистика достаточно точная наука, поэтому рано или поздно риск должен своё забрать.

Я думаю вторая половина этого года, будет временем тяжелых испытаний для многих эмитентов ВДО. Рад буду ошибиться, но пока я решил забирать фишки со стола. Это, естественно, не жесткое табу на весь сектор, в отдельных интересных история обязательно буду участвовать.

Источник: https://smart-lab.ru/blog/624722.php

Там в каментах еще можно вопросы задавать если что:)

#облигации

Тимофей сегодня раскрыл наш с ним телефонный разговор, теперь придется делать каминг-аут.

Да, я действительно избавился от большинства высокодоходных облигаций в своем портфеле, оставив только отдельные, максимально понятные для меня истории. Идею высокой доли ВДО с широкой диверсификацией бумаг, которую я пропагандировал в «Мозговике», на данном этапе считаю неоправданно рисковой. Не буду писать банальных вещей, как тяжело бизнесу в условиях карантина, каким фиговым был второй квартал и скорее всего будет третий, думаю это и так очевидно. Удивительно другое, что в текущих условиях есть возможность выйти из ВДО не то что без убытка, но и неплохо заработав. На мой взгляд — это рыночная неэффективность в чистом виде, грех ей не воспользоваться.

Когда я составлял свой портфель, я закладывал туда 1 дефолт в год, как базовый сценарий. За 2,5 года его ведения, не случилось ни одного. И это не потому, что я такой хороший аналитик, а потому, что их в принципе не было на рынке высокодоходных облигаций. То есть, в течении нескольких лет любой инвестор, выбирая случайным образом эмитента ВДО, обгонял безрисковую ставку минимум в 2 раза. Это ли не статистическая аномалия? Как правило на рынке халявы не бывает, а статистика достаточно точная наука, поэтому рано или поздно риск должен своё забрать.

Я думаю вторая половина этого года, будет временем тяжелых испытаний для многих эмитентов ВДО. Рад буду ошибиться, но пока я решил забирать фишки со стола. Это, естественно, не жесткое табу на весь сектор, в отдельных интересных история обязательно буду участвовать.

Источник: https://smart-lab.ru/blog/624722.php

Там в каментах еще можно вопросы задавать если что:)

#облигации

smart-lab.ru

про ВДО

Тимофей сегодня раскрыл наш с ним телефонный разговор, теперь придется делать каминг-аут. Да, я действительно избавился от большинства высокодоходных облигаций

#облигации

❗️Аккуратно с бондами Норникель-БО-05 и Башнефть-6-боб

Автор u-gan предупреждает👇🏻:

По этим облигациям на ммвб видна очень хорошая по нынешним временам доходность.

Более 8,5%.

Однако есть одна засада, обе облигации с офертой в 2021году.

На ммвб даты оферты НЕТ.

По Норникель-БО-05 (RU000A0JW5C7) оферта 12.02.2021.

По Башнефть-6-боб (RU000A0JWGC2) оферта 05.05.2021.

Облигации торгуются сейчас выше номинала.

Следовательно, если эмитент решит провести выкуп — доходность по ним будет отрицательная.

❗️Аккуратно с бондами Норникель-БО-05 и Башнефть-6-боб

Автор u-gan предупреждает👇🏻:

По этим облигациям на ммвб видна очень хорошая по нынешним временам доходность.

Более 8,5%.

Однако есть одна засада, обе облигации с офертой в 2021году.

На ммвб даты оферты НЕТ.

По Норникель-БО-05 (RU000A0JW5C7) оферта 12.02.2021.

По Башнефть-6-боб (RU000A0JWGC2) оферта 05.05.2021.

Облигации торгуются сейчас выше номинала.

Следовательно, если эмитент решит провести выкуп — доходность по ним будет отрицательная.

#облигации Вчера мы провели первый смартлаб-онлайн.

Тема была: облигации ВДО. Общались с Андреем Хохриным и Дмитрием Александровым из компании Иволга Капитал, которая занимает первое место по размещениям облигаций в сегменте ВДО.

Судя по вашим благодрным комментариям на ютубе и на смартлабе, выпуск получился очень качественным, полезным, информативным.

Беседа наша продлилась 1 час 48 минут, поэтому для вашего удобства мы сделали подробный хронометраж по темам...

Хронометраж:

01:00 О компании “Иволга Капитал”

01:50 Как возникла идея заниматься именно ВДО?

04:10 Первое размещение Иволги

06:20 Публичный портфель — повторяют на 5 млрд рублей.

09:15 Отказы в размещении эмитентам 98%

10:10 Как Иволга фильтрует эмитентов по качеству

12:45 На чем зарабатывает компания “Иволга Капитал”

14:45 Как повторять портфель облигаций за Иволгой Капитал?

16:15 Разметили 11 выпусков на 5 млрд руб. в 2020 году

18:40 Кто конкуренты у Иволги Капитал?

20:00 Как находят клиентов на размещение облигаций?

21:55 Кто берет ВДО на размещении: физические лица или юридические?

23:20 Портфель облигаций на смарт-лабе

24:20 Как организатор определяет на размещении, кому дать бумагу: физикам или юрикам?

27:20 Стоит ли брать бонды на первичном размещении или на вторичном рынке?

33:56 На какую доходность ВДО может рассчитывать инвестор?

36:28 Валютные облигации

39:15 Какой процент людей интересуется акциями и какой облигациями?

42:20 Про увеличение потока инвесторов в облигации при сохранении ставки

43:55 ВДО или ОФЗ по доходности на длительном интервале времени?

45:45 Как Иволга воздействует на эмитентов

47:25 Сколько времени надо тратить физ. лицу на анализ ВДО?

52:00 ДЕФОЛТЫ ВДО. Предпосылки дефолтов.

55:17 Где взять статистику по размещениям/дефолтам?

56:30 Последние дефолты на рынке облигаций

58:38 Подробно про ДэниКолл — как можно было распознать заранее?

1:04:30 Кто из эмитентов может повторить историю ДэниКолл?

1:06:54 Дефолт — это всегда полная потеря денег?

1:09:30 Первые признаки дефолта

1:12:20 Кто начал сливать ДэниКолл?

1:13:45 Сколько эмитенты платят за размещение на бирже?

1:19:00 Сколько времени занимает размещение облигаций на бирже

1:20:55 Условия размещения облигаций на Московской бирже

1:22:30 Какие бонды попадают в сектор ПИР?

1:25:13 Почему Иволга сократила долю бондов “Обувь России” в своих портфелях?

1:26:20 Когда Иволга создаст ПИФ облигаций ВДО?

1:26:50 Облигации АФК Система и Максима Телеком

1:31:00 Планы на 2021 год, предстоящие размещения

1:32:30 Как отразится кризис (как в 2008 году) на портфеле ВДО облигаций?

1:34:30 Когда начнётся сильная инфляция?

1:38:40 Инвесторский портфель ProBonds

1:41:10 Лизинг Трейд — все ли в порядке с отчетностью

1:42:10 история с дефолтом облигаций Сибирский Гостинец

1:45:30 Рейды по эмитентам с ЦБ

https://youtu.be/C-Gnf0mHsPI

#облигации #ВДО #смартлабонлайн

Тема была: облигации ВДО. Общались с Андреем Хохриным и Дмитрием Александровым из компании Иволга Капитал, которая занимает первое место по размещениям облигаций в сегменте ВДО.

Судя по вашим благодрным комментариям на ютубе и на смартлабе, выпуск получился очень качественным, полезным, информативным.

Беседа наша продлилась 1 час 48 минут, поэтому для вашего удобства мы сделали подробный хронометраж по темам...

Хронометраж:

01:00 О компании “Иволга Капитал”

01:50 Как возникла идея заниматься именно ВДО?

04:10 Первое размещение Иволги

06:20 Публичный портфель — повторяют на 5 млрд рублей.

09:15 Отказы в размещении эмитентам 98%

10:10 Как Иволга фильтрует эмитентов по качеству

12:45 На чем зарабатывает компания “Иволга Капитал”

14:45 Как повторять портфель облигаций за Иволгой Капитал?

16:15 Разметили 11 выпусков на 5 млрд руб. в 2020 году

18:40 Кто конкуренты у Иволги Капитал?

20:00 Как находят клиентов на размещение облигаций?

21:55 Кто берет ВДО на размещении: физические лица или юридические?

23:20 Портфель облигаций на смарт-лабе

24:20 Как организатор определяет на размещении, кому дать бумагу: физикам или юрикам?

27:20 Стоит ли брать бонды на первичном размещении или на вторичном рынке?

33:56 На какую доходность ВДО может рассчитывать инвестор?

36:28 Валютные облигации

39:15 Какой процент людей интересуется акциями и какой облигациями?

42:20 Про увеличение потока инвесторов в облигации при сохранении ставки

43:55 ВДО или ОФЗ по доходности на длительном интервале времени?

45:45 Как Иволга воздействует на эмитентов

47:25 Сколько времени надо тратить физ. лицу на анализ ВДО?

52:00 ДЕФОЛТЫ ВДО. Предпосылки дефолтов.

55:17 Где взять статистику по размещениям/дефолтам?

56:30 Последние дефолты на рынке облигаций

58:38 Подробно про ДэниКолл — как можно было распознать заранее?

1:04:30 Кто из эмитентов может повторить историю ДэниКолл?

1:06:54 Дефолт — это всегда полная потеря денег?

1:09:30 Первые признаки дефолта

1:12:20 Кто начал сливать ДэниКолл?

1:13:45 Сколько эмитенты платят за размещение на бирже?

1:19:00 Сколько времени занимает размещение облигаций на бирже

1:20:55 Условия размещения облигаций на Московской бирже

1:22:30 Какие бонды попадают в сектор ПИР?

1:25:13 Почему Иволга сократила долю бондов “Обувь России” в своих портфелях?

1:26:20 Когда Иволга создаст ПИФ облигаций ВДО?

1:26:50 Облигации АФК Система и Максима Телеком

1:31:00 Планы на 2021 год, предстоящие размещения

1:32:30 Как отразится кризис (как в 2008 году) на портфеле ВДО облигаций?

1:34:30 Когда начнётся сильная инфляция?

1:38:40 Инвесторский портфель ProBonds

1:41:10 Лизинг Трейд — все ли в порядке с отчетностью

1:42:10 история с дефолтом облигаций Сибирский Гостинец

1:45:30 Рейды по эмитентам с ЦБ

https://youtu.be/C-Gnf0mHsPI

#облигации #ВДО #смартлабонлайн

YouTube

Что стоит за высокой доходностью? Рынок облигаций ВДО, ответы на неудобные вопросы. Андрей Хохрин.

Обсудим высокодоходные облигации (ВДО) с генеральным директором компании Иволга Капитал Андреем Хохриным. Как распознать будущий дефолт? Как снизить число дефолтных выпусков в портфеле? Как разместить облигации эмитенту и сколько это стоит? Обо всем об этом…

#облигации

Ниже номинала: аутсайдеры I полугодия 2021 года и причины падения их облигаций

boomin на смартлабе пишет👇🏻

Бывает так, что облигации падают в цене и торгуются ниже номинала. Почему так происходит и стоит ли избавляться от таких бумаг, рассмотрим на реальных примерах, которые можно было наблюдать в I полугодии 2021 г.

Среди бумаг, которые спустились ниже номинала в I полугодии 2021 г. в основном из-за такого системного эффекта, можно отметить:

👉🏻БСК 001Р-02 (96,5% от номинала),

👉🏻Хэдхантер-001Р-01R (97,4%),

👉🏻УОМЗ Б-П2 (98,5%),

👉🏻Элемент лизинг 001Р-03 (98,8%),

👉🏻Обувь России-001Р-04 (98,8%),

👉🏻Боржоми Финанс-001P-01 (99,2%),

👉🏻Лизинг-Трейд-001Р-02 (99,3%),

👉🏻Гидромашсервис БО-03 (99,4%),

👉🏻Брусника-001Р-02 (99,8%).

Подробнее тут: https://smart-lab.ru/blog/706994.php

Ниже номинала: аутсайдеры I полугодия 2021 года и причины падения их облигаций

boomin на смартлабе пишет👇🏻

Бывает так, что облигации падают в цене и торгуются ниже номинала. Почему так происходит и стоит ли избавляться от таких бумаг, рассмотрим на реальных примерах, которые можно было наблюдать в I полугодии 2021 г.

Среди бумаг, которые спустились ниже номинала в I полугодии 2021 г. в основном из-за такого системного эффекта, можно отметить:

👉🏻БСК 001Р-02 (96,5% от номинала),

👉🏻Хэдхантер-001Р-01R (97,4%),

👉🏻УОМЗ Б-П2 (98,5%),

👉🏻Элемент лизинг 001Р-03 (98,8%),

👉🏻Обувь России-001Р-04 (98,8%),

👉🏻Боржоми Финанс-001P-01 (99,2%),

👉🏻Лизинг-Трейд-001Р-02 (99,3%),

👉🏻Гидромашсервис БО-03 (99,4%),

👉🏻Брусника-001Р-02 (99,8%).

Подробнее тут: https://smart-lab.ru/blog/706994.php

{kind=link}

#облигации

Новотранс: Риск благородное дело?

Алексей Степаныч Галицкий радует пользой в виде анализа АО ХК "Новотранс"

Как и подобает акционерному обществу, да ещё холдинговой компании, так это отсутствие собственных материальных и нематериальных ценностей. То есть всё заёмное и не наше, а каких-то дочерних организаций. Становится понятным, почему в таких конторах, как АО ХК «Новотранс», повышенный инвестиционный риск. Всё просто. Контора может больше рисковать, так как ничем своим не рискует

Анализ финансового состояния АО ХК «Новотранс» проводится с целью оценки:

👉🏻финансовой устойчивости;

👉🏻риска ведения бизнеса;

👉🏻инвестиционного риска

Подробный анализ читайте тут: https://smart-lab.ru/blog/717712.php

Здесь выкладываем вывод:

Сторонники отчётности по МСФО найдут массу причин инвестировать в АО ХК «Новотранс». Действительно проанализировав денежные потоки предприятия, можно понять почему оно на плаву. Но не надо забывать, что помимо 16 млрд денежного потока существуют ещё и долги предприятия, которые надо своевременно погашать, и о которых все пытаются умолчать особенно перед очередным займом. Именно долги предприятия дают понять, что плывёт в океане финансов не Титаник бизнеса, а маленький плот, у которого денежный поток примерно равен текущим обязательствам. И не стоит забывать, что на каждый Титаник есть свой айсберг.

Новотранс: Риск благородное дело?

Алексей Степаныч Галицкий радует пользой в виде анализа АО ХК "Новотранс"

Как и подобает акционерному обществу, да ещё холдинговой компании, так это отсутствие собственных материальных и нематериальных ценностей. То есть всё заёмное и не наше, а каких-то дочерних организаций. Становится понятным, почему в таких конторах, как АО ХК «Новотранс», повышенный инвестиционный риск. Всё просто. Контора может больше рисковать, так как ничем своим не рискует

Анализ финансового состояния АО ХК «Новотранс» проводится с целью оценки:

👉🏻финансовой устойчивости;

👉🏻риска ведения бизнеса;

👉🏻инвестиционного риска

Подробный анализ читайте тут: https://smart-lab.ru/blog/717712.php

Здесь выкладываем вывод:

Сторонники отчётности по МСФО найдут массу причин инвестировать в АО ХК «Новотранс». Действительно проанализировав денежные потоки предприятия, можно понять почему оно на плаву. Но не надо забывать, что помимо 16 млрд денежного потока существуют ещё и долги предприятия, которые надо своевременно погашать, и о которых все пытаются умолчать особенно перед очередным займом. Именно долги предприятия дают понять, что плывёт в океане финансов не Титаник бизнеса, а маленький плот, у которого денежный поток примерно равен текущим обязательствам. И не стоит забывать, что на каждый Титаник есть свой айсберг.

{kind=link}

#smartlabonline: МСБ-Лизинг. Размещение облигаций, оценка лизинговых компаний

Прямо сейчас начинаем смартлабонлайн с владельцем компании Тимуром Ксёнзом и ее генеральным директором Романом Трубачевым.

12 октября стартует размещение 5-го выпуска облигаций МСБ Лизинг.

ЧТО ИНТЕРЕСНОГО БУДЕТ В ⚡️ПРЯМОМ ЭФИРЕ?

👉Как оценить лизинговую компанию и ее риски

👉Как компании самостоятельно разместить облигации без услуг организатора?

👉Ну и поговорим непосредственно про бизнес МСБ Лизинг и ее облигации

Присоединяйтесь:

https://youtu.be/H938mhEqEUU

Прямо сейчас начинаем смартлабонлайн с владельцем компании Тимуром Ксёнзом и ее генеральным директором Романом Трубачевым.

12 октября стартует размещение 5-го выпуска облигаций МСБ Лизинг.

ЧТО ИНТЕРЕСНОГО БУДЕТ В ⚡️ПРЯМОМ ЭФИРЕ?

👉Как оценить лизинговую компанию и ее риски

👉Как компании самостоятельно разместить облигации без услуг организатора?

👉Ну и поговорим непосредственно про бизнес МСБ Лизинг и ее облигации

Присоединяйтесь:

https://youtu.be/H938mhEqEUU

YouTube

Как устроен лизинг? Как разместить облигации без организатора? МСБ-Лизинг

Телеграм-канал компании МСБ Лизинг: https://t.iss.one/msbleasing

5 октября в 5 вечера 5 облигационный выпуск - мы провели очень интересный прямой эфир с первыми лицами компании МСБ-Лизинг. О чем был этот разговор?

👉Новый выпуск облигаций МСБ-Лизинг с купоном…

5 октября в 5 вечера 5 облигационный выпуск - мы провели очень интересный прямой эфир с первыми лицами компании МСБ-Лизинг. О чем был этот разговор?

👉Новый выпуск облигаций МСБ-Лизинг с купоном…

Во вторник мы провели интересный эфир с первыми лицами МСБ Лизинг. Рекомендую посмотреть всем, кому интересно узнать что такое лизинг, как он устроен с финансовой точки зрения, как финансируется лизинг, какие есть риски. Кроме того, мы поговорили о том, как можно выпустить облигации без организатора и сколько это стоит.

00:00 Вступление

01:40 Параметры 5-го выпуска облигаций МСБ Лизинг

02:40 Как принять участие в размещении облигаций (с 12 октября)

03:50 Срок появления облигаций на Московской бирже

05:10 Как работает лизинговая компания

06:10 Отличие лизинга от банковской деятельности

07:50 Ставки для клиентов. Маржа лизинга

09:50 Преимущества лизинга перед банковским кредитом для клиентов

12:40 Обеспеченность собственными средствами, капитал

14:30 Что такое "валюта баланса"?

15:10 Реализация залогов неплательщиков

17:50 Основные сегменты лизинга МСБ-Лизинг

20:00 Уровень просроченной задолженности

22:30 Почему было много дефолтов лизинга в 2008 году

27:30 Продажа лизингового портфеля

28:30 Рост бизнеса МСБ-Лизинг

31:00 Интересные нюансы с уплатой НДС

32:40 На что влияет размер лизинговой компании

37:40 За счет чего удается конкурировать с крупными игроками?

41:00 География лизингового бизнеса компании

42:20 Как происходит поиска клиентов у МСБ-Лизинг?

45:40 История компании МСБ-Лизинг

48:50 Собирается ли МСБ-Лизинг делать IPO?

56:40 О компании Money Friends, есть ли пересечение с МСБ?

58:30 Кто инвестирует в облигации МСБ-Лизинг?

01:01:00 Структура фондирования (банки/облигации)

01:06:00 Как рост процентных ставок влияют на лизинговый бизнес?

01:08:10 Что такое ускоренная амортизация и что она дает?

01:09:30 Как разместить облигации без организатора?

01:11:50 В чем для эмитента разница в размещении биржевых облигаций и коммерческих

01:13:20 Чем роль андеррайтера отличается от организатора

01:14:50 Почему лизингу интереснее делать ежемесячные выплаты купонов. Почему лизинг выпускает облигации с амортизацией долга

01:18:50 Кредитный рейтинг МСБ-Лизинг

В целом, конечно, лично мне было очень интересно...

Как всегда узнал много нового!

https://youtu.be/H938mhEqEUU

00:00 Вступление

01:40 Параметры 5-го выпуска облигаций МСБ Лизинг

02:40 Как принять участие в размещении облигаций (с 12 октября)

03:50 Срок появления облигаций на Московской бирже

05:10 Как работает лизинговая компания

06:10 Отличие лизинга от банковской деятельности

07:50 Ставки для клиентов. Маржа лизинга

09:50 Преимущества лизинга перед банковским кредитом для клиентов

12:40 Обеспеченность собственными средствами, капитал

14:30 Что такое "валюта баланса"?

15:10 Реализация залогов неплательщиков

17:50 Основные сегменты лизинга МСБ-Лизинг

20:00 Уровень просроченной задолженности

22:30 Почему было много дефолтов лизинга в 2008 году

27:30 Продажа лизингового портфеля

28:30 Рост бизнеса МСБ-Лизинг

31:00 Интересные нюансы с уплатой НДС

32:40 На что влияет размер лизинговой компании

37:40 За счет чего удается конкурировать с крупными игроками?

41:00 География лизингового бизнеса компании

42:20 Как происходит поиска клиентов у МСБ-Лизинг?

45:40 История компании МСБ-Лизинг

48:50 Собирается ли МСБ-Лизинг делать IPO?

56:40 О компании Money Friends, есть ли пересечение с МСБ?

58:30 Кто инвестирует в облигации МСБ-Лизинг?

01:01:00 Структура фондирования (банки/облигации)

01:06:00 Как рост процентных ставок влияют на лизинговый бизнес?

01:08:10 Что такое ускоренная амортизация и что она дает?

01:09:30 Как разместить облигации без организатора?

01:11:50 В чем для эмитента разница в размещении биржевых облигаций и коммерческих

01:13:20 Чем роль андеррайтера отличается от организатора

01:14:50 Почему лизингу интереснее делать ежемесячные выплаты купонов. Почему лизинг выпускает облигации с амортизацией долга

01:18:50 Кредитный рейтинг МСБ-Лизинг

В целом, конечно, лично мне было очень интересно...

Как всегда узнал много нового!

https://youtu.be/H938mhEqEUU

YouTube

Как устроен лизинг? Как разместить облигации без организатора? МСБ-Лизинг

Телеграм-канал компании МСБ Лизинг: https://t.iss.one/msbleasing

5 октября в 5 вечера 5 облигационный выпуск - мы провели очень интересный прямой эфир с первыми лицами компании МСБ-Лизинг. О чем был этот разговор?

👉Новый выпуск облигаций МСБ-Лизинг с купоном…

5 октября в 5 вечера 5 облигационный выпуск - мы провели очень интересный прямой эфир с первыми лицами компании МСБ-Лизинг. О чем был этот разговор?

👉Новый выпуск облигаций МСБ-Лизинг с купоном…

Законные способы кинуть держателей облигаций, без банкротства организации. Или о том, как я чуть было не потерял 1 миллион рублей

Автор: Dur. Кстати пост явно претендент на 5000 рублей (напомню топ-посты месяца на смартлабе зарабатывают 5X5 ТЫР)

В данном посте я не только попытаюсь рассказать о том КАК КИДАЮТ владельцев облигаций, но и проведу краткий ликбез, на что нужно обращать внимание при их покупке. Так что если лекбез вам не интересен, сразу ищите выделенное жирным шрифтом. Поверьте, далеко не все знают о том, о чем я вам расскажу.

В последние несколько лет все больше и больше людей несет свои деньги на фондовый рынок. Причин этому много …, и они всем известны. Государство всячески стимулирует это процесс, давай возможность гражданам получать налоговый вычет по ИИС. Многие несут свои деньги на биржу в надежде получить «свои» 52 тыс. руб. от государства (13% от 400 тыс. руб.), плюс получить дополнительный доход, не рискуя своими деньгами.

Возможно ли это? ДА, ВОЗМОЖНО!!! Так думают многие, когда открывают ИИС – можно купить облигации!!! Ведь по облигации предполагают БЕЗУСЛОВНЫЙ возврат денежных средств. Так думают многие…

НО ОНИ ОШИБАЮТСЯ. И речь идет вовсе не о банкротстве предприятия, облигации которого вы купили.

Итак, все по порядку.

ПЕРВЫЙ СПОСОБ. Сразу же после того, как я открыл ИИС я стал искать облигации, которые можно было купить и, разумеется, получить хороший процент. По ОФЗ процентные ставки были очень низкие и я их не рассматривал… Выбрал какую-то компанию со сроком погашения через год, с годовой купонной доходностью 13% годовых. Купил облигации на 100 тыс. руб. А уже через несколько дней обнаружил, что цена облигаций упала на 10%!!! Стал вникать что к чему… и обнаружил, что годовая купонная доходность по данной бумаге составляет уже не 13% годовых, а 0,01% годовых!!! КАК ЖЕ ТАК????!!!!

На самом деле, все просто.

На Смартлэбе ( https://smart-lab.ru/q/bonds/order_by_yield/desc/ ). Есть очень удобная таблица, которая поможет выбрать нужную вам облигацию.

Для наглядности, возьмем ничем непримечательную облигацию «ТатнхимР01».

Прежде всего смотрим на «дату погашения»: 15.09.2026 – это значит, что 15 сентября 2026 г. эмитент должен погасить облигацию по ее номинальной стоимости.

Номинал данной облигации: 1000 руб. Т.е. вне зависимости от того, по какой цене вы купили эту облигацию (за 1010 руб. или за 900 руб.) при ее погашении эмитент вернет вам 1000 руб. ОБРАТИТЕ ВНИМАНИЕ! Между рыночной стоимостью облигации и ее номинальной стоимостью может быть очень большая разница.

И, конечно же, «доход купона, год. от номинала». По данной облигации он составляет 11%. Это значит, что продержав эту облигации 1 год, эмитент выплатит вам 110 руб. в качестве вознаграждения за то, что вы держите эту облигацию.

Важно также обратить внимание на то, сколько раз в год выплачивается купонный доход.

ОБРАТИТЕ ВНИМАНИЕ! На графу НКД (накопленный купонный доход). В данном случае он составляет 6.33 руб. Его (помимо рыночной цены облигации) вы заплатите ее продавцу в момент покупки бумаги. ВАЖНО!!! При получении выплаты купона вы заплатите 13% подоходного налога в том числе и с этих 6.33 руб.!!! Имейте это ввиду при покупке облигаций.

А теперь, САМОЕ ИНТЕРЕСНО!!! «ОФЕРТА»!!! И «доход купона», УСТАНОВЛЕННЫЙ НЕ ДО «даты погашения»

Эмитент при размещении облигаций может установить «доход купона» не до конца срока погашения облигации.

Обратите внимание!!!! 11% годовых вы будите получать ТОЛЬКО ДО 01.10.2023 г. А дальше, эмитент может назначить ЛЮБОЙ ДРУГОЙ «купон» (например: 0 руб.) Правда (и это мы тоже можем видеть в таблице) на 04.10.2023 г. назначена оферта.

Продолжение читайте на смартлабе: https://smart-lab.ru/blog/735303.php

#облигации

Автор: Dur. Кстати пост явно претендент на 5000 рублей (напомню топ-посты месяца на смартлабе зарабатывают 5X5 ТЫР)

В данном посте я не только попытаюсь рассказать о том КАК КИДАЮТ владельцев облигаций, но и проведу краткий ликбез, на что нужно обращать внимание при их покупке. Так что если лекбез вам не интересен, сразу ищите выделенное жирным шрифтом. Поверьте, далеко не все знают о том, о чем я вам расскажу.

В последние несколько лет все больше и больше людей несет свои деньги на фондовый рынок. Причин этому много …, и они всем известны. Государство всячески стимулирует это процесс, давай возможность гражданам получать налоговый вычет по ИИС. Многие несут свои деньги на биржу в надежде получить «свои» 52 тыс. руб. от государства (13% от 400 тыс. руб.), плюс получить дополнительный доход, не рискуя своими деньгами.

Возможно ли это? ДА, ВОЗМОЖНО!!! Так думают многие, когда открывают ИИС – можно купить облигации!!! Ведь по облигации предполагают БЕЗУСЛОВНЫЙ возврат денежных средств. Так думают многие…

НО ОНИ ОШИБАЮТСЯ. И речь идет вовсе не о банкротстве предприятия, облигации которого вы купили.

Итак, все по порядку.

ПЕРВЫЙ СПОСОБ. Сразу же после того, как я открыл ИИС я стал искать облигации, которые можно было купить и, разумеется, получить хороший процент. По ОФЗ процентные ставки были очень низкие и я их не рассматривал… Выбрал какую-то компанию со сроком погашения через год, с годовой купонной доходностью 13% годовых. Купил облигации на 100 тыс. руб. А уже через несколько дней обнаружил, что цена облигаций упала на 10%!!! Стал вникать что к чему… и обнаружил, что годовая купонная доходность по данной бумаге составляет уже не 13% годовых, а 0,01% годовых!!! КАК ЖЕ ТАК????!!!!

На самом деле, все просто.

На Смартлэбе ( https://smart-lab.ru/q/bonds/order_by_yield/desc/ ). Есть очень удобная таблица, которая поможет выбрать нужную вам облигацию.

Для наглядности, возьмем ничем непримечательную облигацию «ТатнхимР01».

Прежде всего смотрим на «дату погашения»: 15.09.2026 – это значит, что 15 сентября 2026 г. эмитент должен погасить облигацию по ее номинальной стоимости.

Номинал данной облигации: 1000 руб. Т.е. вне зависимости от того, по какой цене вы купили эту облигацию (за 1010 руб. или за 900 руб.) при ее погашении эмитент вернет вам 1000 руб. ОБРАТИТЕ ВНИМАНИЕ! Между рыночной стоимостью облигации и ее номинальной стоимостью может быть очень большая разница.

И, конечно же, «доход купона, год. от номинала». По данной облигации он составляет 11%. Это значит, что продержав эту облигации 1 год, эмитент выплатит вам 110 руб. в качестве вознаграждения за то, что вы держите эту облигацию.

Важно также обратить внимание на то, сколько раз в год выплачивается купонный доход.

ОБРАТИТЕ ВНИМАНИЕ! На графу НКД (накопленный купонный доход). В данном случае он составляет 6.33 руб. Его (помимо рыночной цены облигации) вы заплатите ее продавцу в момент покупки бумаги. ВАЖНО!!! При получении выплаты купона вы заплатите 13% подоходного налога в том числе и с этих 6.33 руб.!!! Имейте это ввиду при покупке облигаций.

А теперь, САМОЕ ИНТЕРЕСНО!!! «ОФЕРТА»!!! И «доход купона», УСТАНОВЛЕННЫЙ НЕ ДО «даты погашения»

Эмитент при размещении облигаций может установить «доход купона» не до конца срока погашения облигации.

Обратите внимание!!!! 11% годовых вы будите получать ТОЛЬКО ДО 01.10.2023 г. А дальше, эмитент может назначить ЛЮБОЙ ДРУГОЙ «купон» (например: 0 руб.) Правда (и это мы тоже можем видеть в таблице) на 04.10.2023 г. назначена оферта.

Продолжение читайте на смартлабе: https://smart-lab.ru/blog/735303.php

#облигации

smart-lab.ru

Dur на смартлабе

Dur: записи, комментарии, избранное, контакты, друзья, стейтмент

Forwarded from Тимофей Мартынов

⚡️LIVE: В 12:00 подводим итоги года с Андреем Хохриным

Присоединяйтесь, задавайте вопросы: https://youtu.be/8ESnDjsvPPU

#облигации

Присоединяйтесь, задавайте вопросы: https://youtu.be/8ESnDjsvPPU

#облигации

YouTube

Почему будет больше дефолтов? Куда делись деньги? Когда ставка ЦБ достигнет пика? Андрей Хохрин

Итоги 2021 года для рынка облигаций с Андреем Хохриным (Иволга Капитал)Блог Иволги на смартлабе: https://smart-lab.ru/company/ivolga_capital/blog/00:00 вступ...