Российские компании которые выкупают свои акции - Подборку для вас сделал Андрей Петров в своем блоге на смартлабе:

========================================

Многие эмитенты российского рынка используют текущие просадки для выкупа собственных акций.

🔸 ООО «Бастион», 100% дочернее общество МТС, 2–3 апреля приобрело 1 675 000 акций материнской компании. Акции были приобретены в рамках опционных программ вознаграждения менеджмента и стимулирования высшего руководства МТС.

Ранее компания сообщила о запуске программы обратного выкупа акций на 15 млрд руб., начиная с 31 марта и сроком до конца 2020 г.

🔸 Новатэк с 25 февраля по 13 марта активизировал buyback, выкупив с рынка акций на 6,1 млрд руб. Бумаги будут использоваться для поощрения менеджмента и финансирования деятельности.

🔸 Яндекс с начала этого года по 25 марта потратил на обратный выкуп $107,6 млн. Вероятнее всего, сделано это было в моменты снижения котировок.

🔸 Роснефть анонсировала buyback еще в 2018 году, однако до 23 марта 2020 года он так и не был начат. Теперь же ситуация изменилась – компания скупает свои бумаги на открытом рынке каждый торговый день.

🔸 С 12 по 15 марта TCS Group провела выкуп своих бумаг на 673 млн руб.

🔸 18 марта Детский мир потратил на buyback около 90 млн руб.

🔸О buyback на 5 млрд руб. объявила ЛСР, тем самым сглаживая эффект от снижения дивидендов.

🔸 «Глобалтрак Лоджистик», дочерняя компания Globaltruck, в период с 2 по 31 марта выкупила 137 660 обыкновенных акций общества, что составляет 0,24% его уставного капитала.

🔸 Акции ТМК подскочили на 23% на информации о buyback и уходе с LSE.

🔸При всем этом Банк Санкт-Петербург в отличие от всех отказался от выплаты дивидендов и проведения buyback.

Читать продолжение: https://smart-lab.ru/blog/612515.php

#MTSS #NVTK #YNDX #TCSG #ROSN #DSKY #TMKR #BSPB

========================================

Многие эмитенты российского рынка используют текущие просадки для выкупа собственных акций.

🔸 ООО «Бастион», 100% дочернее общество МТС, 2–3 апреля приобрело 1 675 000 акций материнской компании. Акции были приобретены в рамках опционных программ вознаграждения менеджмента и стимулирования высшего руководства МТС.

Ранее компания сообщила о запуске программы обратного выкупа акций на 15 млрд руб., начиная с 31 марта и сроком до конца 2020 г.

🔸 Новатэк с 25 февраля по 13 марта активизировал buyback, выкупив с рынка акций на 6,1 млрд руб. Бумаги будут использоваться для поощрения менеджмента и финансирования деятельности.

🔸 Яндекс с начала этого года по 25 марта потратил на обратный выкуп $107,6 млн. Вероятнее всего, сделано это было в моменты снижения котировок.

🔸 Роснефть анонсировала buyback еще в 2018 году, однако до 23 марта 2020 года он так и не был начат. Теперь же ситуация изменилась – компания скупает свои бумаги на открытом рынке каждый торговый день.

🔸 С 12 по 15 марта TCS Group провела выкуп своих бумаг на 673 млн руб.

🔸 18 марта Детский мир потратил на buyback около 90 млн руб.

🔸О buyback на 5 млрд руб. объявила ЛСР, тем самым сглаживая эффект от снижения дивидендов.

🔸 «Глобалтрак Лоджистик», дочерняя компания Globaltruck, в период с 2 по 31 марта выкупила 137 660 обыкновенных акций общества, что составляет 0,24% его уставного капитала.

🔸 Акции ТМК подскочили на 23% на информации о buyback и уходе с LSE.

🔸При всем этом Банк Санкт-Петербург в отличие от всех отказался от выплаты дивидендов и проведения buyback.

Читать продолжение: https://smart-lab.ru/blog/612515.php

#MTSS #NVTK #YNDX #TCSG #ROSN #DSKY #TMKR #BSPB

smart-lab.ru

Не замыслил ли Банк Санкт-Петербург делистинг?

Многие эмитенты российского рынка используют текущие просадки для выкупа собственных акций. 🔸 ООО «Бастион», 100% дочернее общество МТС, 2–3

ТМК: публичного будущего у компании нет? #TMKR

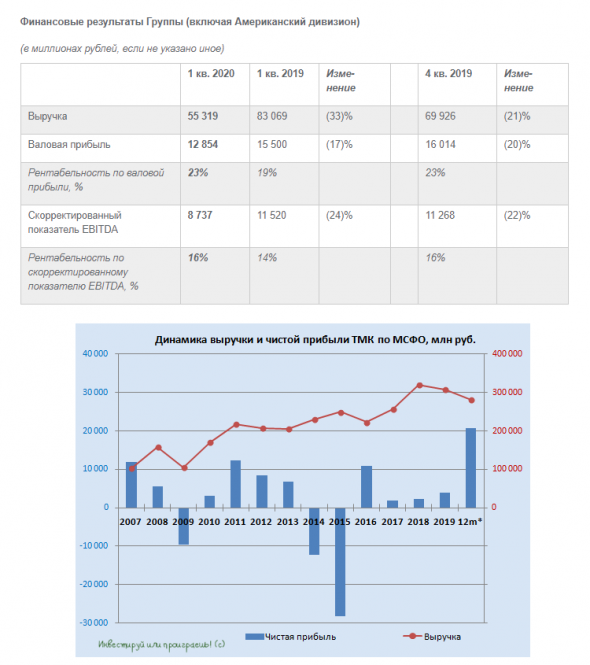

На этой неделе ТМК отчиталась об операционных и финансовых результатах своей деятельности в 1 кв. 2020 года. Юрий Козлов в своем блоге на смартлабе поделился впечатлениями об отчете:

После того, как компания, наконец, благополучно завершила сделку по продаже своей американской дочки, вполне резонно, что операционные результаты в официальном пресс-релизе представлены без учёта Американского дивизиона. Хотя даже это не уберегло их от снижения: общий объём отгрузки труб снизился на 5% (г/г) до 727 тыс. тонн, главным образом из-за снижения отгрузки бесшовных труб в Российском и Европейском дивизионах, что объясняется неблагоприятной экономической обстановкой и волатильностью цен на нефть в отчётном периоде. Во 2 кв. 2020 года компания ожидает возможное изменение ситуации в лучшую сторону (на российском рынке нефтегазовых труб), но лично я этот оптимизм не разделяю и жду более затяжного кризиса.

Из финансовых результатов выпавший Американский дивизион уже не выкинешь, поэтому резкое снижение выручки ТМК по итогам 1 кв. 2020 года на 33% до 55,3 млрд рублей и скорректированного показателя EBITDA на 24% до 8,7 млрд рублей нужно принять как данность. Плюс ко всему сюда накладывается ещё и негативный эффект от пандемии COVID-19, который угрожает и дальше продолжать оказывать давление на общий спрос трубной продукции в России и за её пределами. Скажу даже больше: основные последствия от коронавирусной эпидемии найдут своё отражение в финансовой отчётности именно во 2 и 3 кв. 2020 года. На этом фоне внушительный рост квартальной чистой прибыли в размере 19,6 млрд рублей (по сравнению с убытком в 2,7 млрд годом ранее) не должен вводить в заблуждение – это всего лишь разовый эффект от продажи американского подразделения IPSCO.

Читать далее: https://smart-lab.ru/blog/623248.php

@smartlabnews

На этой неделе ТМК отчиталась об операционных и финансовых результатах своей деятельности в 1 кв. 2020 года. Юрий Козлов в своем блоге на смартлабе поделился впечатлениями об отчете:

После того, как компания, наконец, благополучно завершила сделку по продаже своей американской дочки, вполне резонно, что операционные результаты в официальном пресс-релизе представлены без учёта Американского дивизиона. Хотя даже это не уберегло их от снижения: общий объём отгрузки труб снизился на 5% (г/г) до 727 тыс. тонн, главным образом из-за снижения отгрузки бесшовных труб в Российском и Европейском дивизионах, что объясняется неблагоприятной экономической обстановкой и волатильностью цен на нефть в отчётном периоде. Во 2 кв. 2020 года компания ожидает возможное изменение ситуации в лучшую сторону (на российском рынке нефтегазовых труб), но лично я этот оптимизм не разделяю и жду более затяжного кризиса.

Из финансовых результатов выпавший Американский дивизион уже не выкинешь, поэтому резкое снижение выручки ТМК по итогам 1 кв. 2020 года на 33% до 55,3 млрд рублей и скорректированного показателя EBITDA на 24% до 8,7 млрд рублей нужно принять как данность. Плюс ко всему сюда накладывается ещё и негативный эффект от пандемии COVID-19, который угрожает и дальше продолжать оказывать давление на общий спрос трубной продукции в России и за её пределами. Скажу даже больше: основные последствия от коронавирусной эпидемии найдут своё отражение в финансовой отчётности именно во 2 и 3 кв. 2020 года. На этом фоне внушительный рост квартальной чистой прибыли в размере 19,6 млрд рублей (по сравнению с убытком в 2,7 млрд годом ранее) не должен вводить в заблуждение – это всего лишь разовый эффект от продажи американского подразделения IPSCO.

Читать далее: https://smart-lab.ru/blog/623248.php

@smartlabnews

{kind=link}