#облигации

Сергей Нужнов (смартлаб: chem1, тг-канал: @vdovdo) разбирает хитроватую инвестидею от Открытия -- облигации Самолёт.

В октябре 19 года, а точнее 23.10.2019, ПАО «Группа компаний „Самолет“ разместило облигации серии БО-П07 объемом 3 млрд рублей. Размещение проходило по открытой подписке, любой желающий мог принять в нем участие и приобрести облигации по номиналу. В ходе премаркетинга ориентир ставки составлял 11,50-12,00% годовых. В итоге ставка была установлена по верхней границе — 12%, что говорит об отсутствии ажиотажного спроса.

Первого ноября, т.е. через 9 дней после первичного размещения, брокер Открытие публикует инвестидею «Покупаем облигации Самолет1Р7по 102,6% от номинала (эффективная доходность к погашению +11,4%годовых».

Почему не было рекомендации купить их на первичке по 100? Зачет их брать, чуть больше чем через неделю, по 102,6? Почему облигации сейчас стоят 101,5? Думаю, пытливый ум сможет найти ответы на эти вопросы. Кстати, с 01.10.19 по сегодняшний день на вторичке было роздано бумаг почти на 500 млн рублей.

https://smart-lab.ru/blog/579718.php

Сергей Нужнов (смартлаб: chem1, тг-канал: @vdovdo) разбирает хитроватую инвестидею от Открытия -- облигации Самолёт.

В октябре 19 года, а точнее 23.10.2019, ПАО «Группа компаний „Самолет“ разместило облигации серии БО-П07 объемом 3 млрд рублей. Размещение проходило по открытой подписке, любой желающий мог принять в нем участие и приобрести облигации по номиналу. В ходе премаркетинга ориентир ставки составлял 11,50-12,00% годовых. В итоге ставка была установлена по верхней границе — 12%, что говорит об отсутствии ажиотажного спроса.

Первого ноября, т.е. через 9 дней после первичного размещения, брокер Открытие публикует инвестидею «Покупаем облигации Самолет1Р7по 102,6% от номинала (эффективная доходность к погашению +11,4%годовых».

Почему не было рекомендации купить их на первичке по 100? Зачет их брать, чуть больше чем через неделю, по 102,6? Почему облигации сейчас стоят 101,5? Думаю, пытливый ум сможет найти ответы на эти вопросы. Кстати, с 01.10.19 по сегодняшний день на вторичке было роздано бумаг почти на 500 млн рублей.

https://smart-lab.ru/blog/579718.php

{kind=link}

#облигации

Облигации ООО ДЭНИ КОЛЛ. Хронология.

Все события будут расставлены в хронологическом порядке, за редким исключением. Ну что же господа облигационеры и сочувствующие, погнали:

👉🏻26.12.2014 регистрация ООО ДЭНИ КОЛЛ, учредитель и ген. директор Шмырина Екатерина Александровна, уставной капитал 10000 руб.

👉🏻15.03.2018 был составлен отчет «Об оценке рыночной стоимости Доли 100% в уставном капитале Общества с ограниченной ответственностью «ДЭНИ КОЛЛ» (ОГРН 1144345040883)» от 15.03.2018 No 0-12/18, выполненном независимым оценщиком индивидуальным предпринимателем Лошаковым Д.О. (далее -Оценщик). По его мнению, рыночная стоимость ООО ДЭНИ КОЛЛ, составляет не менее 10 970 000 000 (десять миллиардов девятьсот семьдесят миллионов) рублей

👉🏻04.05.18 происходит увеличение уставного капитала ООО ДЭНИ КОЛЛ до 2250000 руб. учредитель и ген. директор Шмырина Екатерина Александровна

Читать далее https://smart-lab.ru/blog/580118.php

Облигации ООО ДЭНИ КОЛЛ. Хронология.

Все события будут расставлены в хронологическом порядке, за редким исключением. Ну что же господа облигационеры и сочувствующие, погнали:

👉🏻26.12.2014 регистрация ООО ДЭНИ КОЛЛ, учредитель и ген. директор Шмырина Екатерина Александровна, уставной капитал 10000 руб.

👉🏻15.03.2018 был составлен отчет «Об оценке рыночной стоимости Доли 100% в уставном капитале Общества с ограниченной ответственностью «ДЭНИ КОЛЛ» (ОГРН 1144345040883)» от 15.03.2018 No 0-12/18, выполненном независимым оценщиком индивидуальным предпринимателем Лошаковым Д.О. (далее -Оценщик). По его мнению, рыночная стоимость ООО ДЭНИ КОЛЛ, составляет не менее 10 970 000 000 (десять миллиардов девятьсот семьдесят миллионов) рублей

👉🏻04.05.18 происходит увеличение уставного капитала ООО ДЭНИ КОЛЛ до 2250000 руб. учредитель и ген. директор Шмырина Екатерина Александровна

Читать далее https://smart-lab.ru/blog/580118.php

smart-lab.ru

Облигации ООО ДЭНИ КОЛЛ. Хронология.

Здравствуйте дамы и господа. Возникло у меня непреодолимое желание разобраться в ситуации с облигациями ООО ДЭНИ КОЛЛ и описать

#облигации

На пенсию в 35 рассказывает про муниципальные облигации как альтернативу ОФЗ и депозитам

Смотрю я за нашим Центробанком и темпами снижения ставки… и просто офигеваю. Еще недавно мы радовались доходности в 7-8%. Сегодня довольствуемся доходностью 5,5-6%. Депозиты вообще утоптали в пол. Власти всеми силами выталкивают граждан из накоплений в сторону потребления.

Недавно я обратил свой взор на муниципальные облигации.

Раньше я даже не смотрел в их сторону. Отпугивали риски и премии за риск. А вот сейчас чешу голову.

✌🏻Риски

✌🏻Минусы

✌🏻Плюсы

✌🏻Алгоритм покупки

Подробнее https://smart-lab.ru/blog/581499.php

На пенсию в 35 рассказывает про муниципальные облигации как альтернативу ОФЗ и депозитам

Смотрю я за нашим Центробанком и темпами снижения ставки… и просто офигеваю. Еще недавно мы радовались доходности в 7-8%. Сегодня довольствуемся доходностью 5,5-6%. Депозиты вообще утоптали в пол. Власти всеми силами выталкивают граждан из накоплений в сторону потребления.

Недавно я обратил свой взор на муниципальные облигации.

Раньше я даже не смотрел в их сторону. Отпугивали риски и премии за риск. А вот сейчас чешу голову.

✌🏻Риски

✌🏻Минусы

✌🏻Плюсы

✌🏻Алгоритм покупки

Подробнее https://smart-lab.ru/blog/581499.php

smart-lab.ru

Муниципальные облигации как альтернатива ОФЗ и депозитам

Смотрю я за нашим Центробанком и темпами снижения ставки… и просто офигеваю. Еще недавно мы радовались доходности в 7-8%. Сегодня

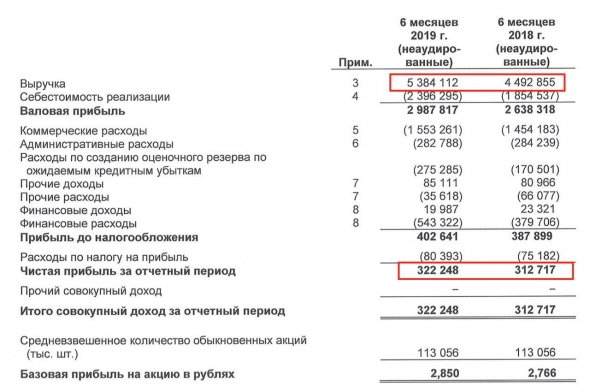

#облигации Андрей Хохрин: Несколько слов о том, как читать отчетность эмитентов облигаций

Финансовая отчетность — сильный инструмент мониторинга развития и состояния любой компании. Существует два типа отчетности: по российским стандартам (РСБУ) и по международным (МСФО). Публичные корпорации, как правило, отчитываются по МСФО, что очень упрощает восприятие. В первую очередь, необходимо обратить внимание на капитал рассматриваемой компании. Это число отражает, сколько собственных средств вложено в бизнес компании. Если этот показатель большой относительно всего баланса (от 30% — сильный показатель), акционеры существенно отвечают своими деньгами, что особенно важно, если Вы инвестируете в долговые инструменты (грубо говоря, большая мотивация расплатиться по долгам и не терять свой капитал). Однако важно не просто изучить размер капитала, но и посмотреть, из чего он состоит. Если основа собственных средств компании — переоценки активов или нематериальные активы, это повод усомниться в реальности показателей.

Другой важный показатель — объем долга и его соотношение с прибыльностью компании. Соотношение долга и EBITDA (прибыли компании, до выплат процентов и амортизации) отражает то, насколько просто или сложно рассматриваемой компании расплачиваться по своим долгам. Нормальный уровень для этого показатель существенно различается по отраслям, но классическое комфортное значение — 3. Важно следить и за эффективностью бизнеса: насколько растет выручка капитал год к году, какая маржинальность бизнеса (сколько прибыли получается в процентах от выручки, от активов). И, наконец, нельзя забывать об основной цели любого бизнеса — зарабатывании денег. Стабильная прибыльность компании — важнейший показатель в оценке кредитного качества любой корпорации.

На рисунках: МСФО за 6 мес. 2019 ПАО «ОР»

https://smart-lab.ru/blog/581638.php

@smartlabnews

Финансовая отчетность — сильный инструмент мониторинга развития и состояния любой компании. Существует два типа отчетности: по российским стандартам (РСБУ) и по международным (МСФО). Публичные корпорации, как правило, отчитываются по МСФО, что очень упрощает восприятие. В первую очередь, необходимо обратить внимание на капитал рассматриваемой компании. Это число отражает, сколько собственных средств вложено в бизнес компании. Если этот показатель большой относительно всего баланса (от 30% — сильный показатель), акционеры существенно отвечают своими деньгами, что особенно важно, если Вы инвестируете в долговые инструменты (грубо говоря, большая мотивация расплатиться по долгам и не терять свой капитал). Однако важно не просто изучить размер капитала, но и посмотреть, из чего он состоит. Если основа собственных средств компании — переоценки активов или нематериальные активы, это повод усомниться в реальности показателей.

Другой важный показатель — объем долга и его соотношение с прибыльностью компании. Соотношение долга и EBITDA (прибыли компании, до выплат процентов и амортизации) отражает то, насколько просто или сложно рассматриваемой компании расплачиваться по своим долгам. Нормальный уровень для этого показатель существенно различается по отраслям, но классическое комфортное значение — 3. Важно следить и за эффективностью бизнеса: насколько растет выручка капитал год к году, какая маржинальность бизнеса (сколько прибыли получается в процентах от выручки, от активов). И, наконец, нельзя забывать об основной цели любого бизнеса — зарабатывании денег. Стабильная прибыльность компании — важнейший показатель в оценке кредитного качества любой корпорации.

На рисунках: МСФО за 6 мес. 2019 ПАО «ОР»

https://smart-lab.ru/blog/581638.php

@smartlabnews

{kind=link}

#облигации

Анализ дальнейшей судьбы облигаций Дэни Колл на историческом примере

Ещё две недели назад, тут на форуме я говорил что ситуация с Дэни Коллом напоминает ситуацию с Домашними Деньгами.

Я попытаюсь объяснить почему я так думаю, и вспомнить все события уже ушедших дней, так как я тогда активно принимал в них участие.

Сначала поговорим про маркет-мейкеров в ВДО. У большинства выпусков ВДО нет маркет-мейкеров, но при этом они прекрасно торгуются без них, поэтому маркет-мейкер в ВДО это скорее признак того, что здесь что-то не чисто. У Домашних Денег было два маркет-мейкера, у Дэни Колла их целых три!

Подробнее https://smart-lab.ru/blog/581632.php

Анализ дальнейшей судьбы облигаций Дэни Колл на историческом примере

Ещё две недели назад, тут на форуме я говорил что ситуация с Дэни Коллом напоминает ситуацию с Домашними Деньгами.

Я попытаюсь объяснить почему я так думаю, и вспомнить все события уже ушедших дней, так как я тогда активно принимал в них участие.

Сначала поговорим про маркет-мейкеров в ВДО. У большинства выпусков ВДО нет маркет-мейкеров, но при этом они прекрасно торгуются без них, поэтому маркет-мейкер в ВДО это скорее признак того, что здесь что-то не чисто. У Домашних Денег было два маркет-мейкера, у Дэни Колла их целых три!

Подробнее https://smart-lab.ru/blog/581632.php

smart-lab.ru

Анализ дальнейшей судьбы облигаций Дэни Колл на историческом примере

Всем привет! Ещё две недели назад, тут на форуме я говорил что ситуация с Дэни Коллом напоминает ситуацию с Домашними

📉📉Облигации Дэни Колл рухнули за день на 23% после ухода маркетмейкера и дают 66% годовых

Участники нашего форума облигаций Дэни Колл с утра писали, что ушел маркет-мейкер, поэтому бумага начала проваливаться. Сейчас она торгуется с доходностью к погашению более 60% годовых по цене 68% от номинала. Напомним, что облигации Дэни Колл были размещены 23 июля 2019 года в объеме 1 млрд рублей, а купон их составил всего 13,5% годовых. Посмотреть все параметры выпкуска можно на его странице: smart-lab.ru/q/bonds/RU000A100M47/

Причины падения до конца не известны — очевидно только одно — желающих продать бонды существенно больше, чем желающих их купить. Почему эмитент не выкупает собственный долг с дисконтом больше 30 процентов — тоже непонятно.

Сегодня активность на нашем форуме Дэни Колл зашкаливает. Этот форум самый популярный за день, на нем с утраа уже написано >200 сообщений, а в онлайне сидит около 😡210 человек.

Оптимисты на нашем форуме говорят, что в январе предстоит выплата купона, когда она пройдет, цена облигации вернется к 92-94%. Доходность купона 21 января составляет (33,66-21,08)/680=1,85%. Годовая доходность купона при цене 68% составляет почти 20%.

Обсудить эти облигации можно либо в нашем форуме либо через интерфейс чата: https://smart-lab.ru/chat/?x=4921.

#облигации

@smartlabnews

Участники нашего форума облигаций Дэни Колл с утра писали, что ушел маркет-мейкер, поэтому бумага начала проваливаться. Сейчас она торгуется с доходностью к погашению более 60% годовых по цене 68% от номинала. Напомним, что облигации Дэни Колл были размещены 23 июля 2019 года в объеме 1 млрд рублей, а купон их составил всего 13,5% годовых. Посмотреть все параметры выпкуска можно на его странице: smart-lab.ru/q/bonds/RU000A100M47/

Причины падения до конца не известны — очевидно только одно — желающих продать бонды существенно больше, чем желающих их купить. Почему эмитент не выкупает собственный долг с дисконтом больше 30 процентов — тоже непонятно.

Сегодня активность на нашем форуме Дэни Колл зашкаливает. Этот форум самый популярный за день, на нем с утраа уже написано >200 сообщений, а в онлайне сидит около 😡210 человек.

Оптимисты на нашем форуме говорят, что в январе предстоит выплата купона, когда она пройдет, цена облигации вернется к 92-94%. Доходность купона 21 января составляет (33,66-21,08)/680=1,85%. Годовая доходность купона при цене 68% составляет почти 20%.

Обсудить эти облигации можно либо в нашем форуме либо через интерфейс чата: https://smart-lab.ru/chat/?x=4921.

#облигации

@smartlabnews

{kind=link}

#облигации

Для тех из вас, кто хочет въехать в облигации, Андрей Хохрин популярно объясняет значение важнейшего термина дюрация:

Дюрация — весьма специфичное понятие для ценной бумаги. Если цена, доходность и длительность инструмента – это типичные прямо выводимые величины, то производная величина дюрация – может вызывать трудности для понимания.

ОПРЕДЕЛЕНИЕ И ЕГО СМЫСЛ

Разные источники предлагают различные толкования дюрации. Остановимся на более общем определении. Оно звучит следующим образом.

Дюрация (Макколея)– это оценка средней срочности потока с учетом дисконтирования стоимости отдельных выплат.

Если объяснять по-простому, то дюрация – это сколько времени понадобится для того, чтобы (равными платежами) вернуть сумму номинала облигации.

Читать далее: https://smart-lab.ru/blog/587043.php

Для тех из вас, кто хочет въехать в облигации, Андрей Хохрин популярно объясняет значение важнейшего термина дюрация:

Дюрация — весьма специфичное понятие для ценной бумаги. Если цена, доходность и длительность инструмента – это типичные прямо выводимые величины, то производная величина дюрация – может вызывать трудности для понимания.

ОПРЕДЕЛЕНИЕ И ЕГО СМЫСЛ

Разные источники предлагают различные толкования дюрации. Остановимся на более общем определении. Оно звучит следующим образом.

Дюрация (Макколея)– это оценка средней срочности потока с учетом дисконтирования стоимости отдельных выплат.

Если объяснять по-простому, то дюрация – это сколько времени понадобится для того, чтобы (равными платежами) вернуть сумму номинала облигации.

Читать далее: https://smart-lab.ru/blog/587043.php

{kind=link}

#облигации

Облигационная стратегия

Суть стратегии очень проста: нужно покупать длинные облигации в период высоких ставок (я обозначил границу более 10%) и продавать их, когда ставки низкие (в моем случае ниже 7%).

При таком инвестировании вы купите облигации с доходностью в момент покупки более 10%. Но когда вы будете ее продавать при низких ставках, ее цена будет гораздо выше, чем цена покупки, т.к. экономическая ситуация за это время стабилизируется, и инвесторы оценят эту облигацию дороже, чем при экономических потрясениях.

О чем это говорит? Это говорит о том, что к текущей доходности в более чем 10% вы получите еще прибыль от роста цены облигации. За счет этого ваша реальная доходность к погашению (которая учитывает как купонный доход, так и изменение цены облигации) будет более 20% годовых.

Вот такая суперпассивная стратегия инвестирования в облигации. Здесь есть небольшой риск дефолта государства. Это было в 1998 году, но тогда доходности достигали тысячи процентов годовых, и это было больше похоже на финансовую пирамиду ГКО (государственные краткосрочные облигации). Даже если предположить, что Россия объявит дефолт по своим обязательствам (что сейчас невозможно, т.к. наша страна с очень низким госдолгом), практика показывает, что со временем страны расплачиваются по своим долгам, в том числе Россия.

Читать подробнее https://smart-lab.ru/blog/597073.php

Облигационная стратегия

Суть стратегии очень проста: нужно покупать длинные облигации в период высоких ставок (я обозначил границу более 10%) и продавать их, когда ставки низкие (в моем случае ниже 7%).

При таком инвестировании вы купите облигации с доходностью в момент покупки более 10%. Но когда вы будете ее продавать при низких ставках, ее цена будет гораздо выше, чем цена покупки, т.к. экономическая ситуация за это время стабилизируется, и инвесторы оценят эту облигацию дороже, чем при экономических потрясениях.

О чем это говорит? Это говорит о том, что к текущей доходности в более чем 10% вы получите еще прибыль от роста цены облигации. За счет этого ваша реальная доходность к погашению (которая учитывает как купонный доход, так и изменение цены облигации) будет более 20% годовых.

Вот такая суперпассивная стратегия инвестирования в облигации. Здесь есть небольшой риск дефолта государства. Это было в 1998 году, но тогда доходности достигали тысячи процентов годовых, и это было больше похоже на финансовую пирамиду ГКО (государственные краткосрочные облигации). Даже если предположить, что Россия объявит дефолт по своим обязательствам (что сейчас невозможно, т.к. наша страна с очень низким госдолгом), практика показывает, что со временем страны расплачиваются по своим долгам, в том числе Россия.

Читать подробнее https://smart-lab.ru/blog/597073.php

{kind=link}

Сергей Нужнов (@vdovdo), после того, как я спалил детали телефонного разговора с ним, решил подробнее прокомментировать своё мнение по рынку облигаций высокой доходности на текущий момент. Привожу его пост на смартлабе как есть:

Тимофей сегодня раскрыл наш с ним телефонный разговор, теперь придется делать каминг-аут.

Да, я действительно избавился от большинства высокодоходных облигаций в своем портфеле, оставив только отдельные, максимально понятные для меня истории. Идею высокой доли ВДО с широкой диверсификацией бумаг, которую я пропагандировал в «Мозговике», на данном этапе считаю неоправданно рисковой. Не буду писать банальных вещей, как тяжело бизнесу в условиях карантина, каким фиговым был второй квартал и скорее всего будет третий, думаю это и так очевидно. Удивительно другое, что в текущих условиях есть возможность выйти из ВДО не то что без убытка, но и неплохо заработав. На мой взгляд — это рыночная неэффективность в чистом виде, грех ей не воспользоваться.

Когда я составлял свой портфель, я закладывал туда 1 дефолт в год, как базовый сценарий. За 2,5 года его ведения, не случилось ни одного. И это не потому, что я такой хороший аналитик, а потому, что их в принципе не было на рынке высокодоходных облигаций. То есть, в течении нескольких лет любой инвестор, выбирая случайным образом эмитента ВДО, обгонял безрисковую ставку минимум в 2 раза. Это ли не статистическая аномалия? Как правило на рынке халявы не бывает, а статистика достаточно точная наука, поэтому рано или поздно риск должен своё забрать.

Я думаю вторая половина этого года, будет временем тяжелых испытаний для многих эмитентов ВДО. Рад буду ошибиться, но пока я решил забирать фишки со стола. Это, естественно, не жесткое табу на весь сектор, в отдельных интересных история обязательно буду участвовать.

Источник: https://smart-lab.ru/blog/624722.php

Там в каментах еще можно вопросы задавать если что:)

#облигации

Тимофей сегодня раскрыл наш с ним телефонный разговор, теперь придется делать каминг-аут.

Да, я действительно избавился от большинства высокодоходных облигаций в своем портфеле, оставив только отдельные, максимально понятные для меня истории. Идею высокой доли ВДО с широкой диверсификацией бумаг, которую я пропагандировал в «Мозговике», на данном этапе считаю неоправданно рисковой. Не буду писать банальных вещей, как тяжело бизнесу в условиях карантина, каким фиговым был второй квартал и скорее всего будет третий, думаю это и так очевидно. Удивительно другое, что в текущих условиях есть возможность выйти из ВДО не то что без убытка, но и неплохо заработав. На мой взгляд — это рыночная неэффективность в чистом виде, грех ей не воспользоваться.

Когда я составлял свой портфель, я закладывал туда 1 дефолт в год, как базовый сценарий. За 2,5 года его ведения, не случилось ни одного. И это не потому, что я такой хороший аналитик, а потому, что их в принципе не было на рынке высокодоходных облигаций. То есть, в течении нескольких лет любой инвестор, выбирая случайным образом эмитента ВДО, обгонял безрисковую ставку минимум в 2 раза. Это ли не статистическая аномалия? Как правило на рынке халявы не бывает, а статистика достаточно точная наука, поэтому рано или поздно риск должен своё забрать.

Я думаю вторая половина этого года, будет временем тяжелых испытаний для многих эмитентов ВДО. Рад буду ошибиться, но пока я решил забирать фишки со стола. Это, естественно, не жесткое табу на весь сектор, в отдельных интересных история обязательно буду участвовать.

Источник: https://smart-lab.ru/blog/624722.php

Там в каментах еще можно вопросы задавать если что:)

#облигации

smart-lab.ru

про ВДО

Тимофей сегодня раскрыл наш с ним телефонный разговор, теперь придется делать каминг-аут. Да, я действительно избавился от большинства высокодоходных облигаций

#облигации

❗️Аккуратно с бондами Норникель-БО-05 и Башнефть-6-боб

Автор u-gan предупреждает👇🏻:

По этим облигациям на ммвб видна очень хорошая по нынешним временам доходность.

Более 8,5%.

Однако есть одна засада, обе облигации с офертой в 2021году.

На ммвб даты оферты НЕТ.

По Норникель-БО-05 (RU000A0JW5C7) оферта 12.02.2021.

По Башнефть-6-боб (RU000A0JWGC2) оферта 05.05.2021.

Облигации торгуются сейчас выше номинала.

Следовательно, если эмитент решит провести выкуп — доходность по ним будет отрицательная.

❗️Аккуратно с бондами Норникель-БО-05 и Башнефть-6-боб

Автор u-gan предупреждает👇🏻:

По этим облигациям на ммвб видна очень хорошая по нынешним временам доходность.

Более 8,5%.

Однако есть одна засада, обе облигации с офертой в 2021году.

На ммвб даты оферты НЕТ.

По Норникель-БО-05 (RU000A0JW5C7) оферта 12.02.2021.

По Башнефть-6-боб (RU000A0JWGC2) оферта 05.05.2021.

Облигации торгуются сейчас выше номинала.

Следовательно, если эмитент решит провести выкуп — доходность по ним будет отрицательная.