#опционы

О правильных пчёлах и надо ли крыть продавцов волатильности

Очень хочется провести аналогию с историей, произошедшей 5 февраля 2018 года на американском рынке. В тот день за один вечер XIV — это такой inverse ETN на волатильность — за один день улетел вниз на ~95%. В одном лишь этом инструменте смыло почти 2 миллиарда долларов.

Разумеется, всем пострадавшим было очень интересно узнать, кто виноват и что делать. Были даже те, кто подали в суд.

Было ли это событие предсказуемо? Нормальный vol-трейдер скажет вам: да, ДА, мать его!

Подробнее https://smart-lab.ru/blog/573729.php

О правильных пчёлах и надо ли крыть продавцов волатильности

Очень хочется провести аналогию с историей, произошедшей 5 февраля 2018 года на американском рынке. В тот день за один вечер XIV — это такой inverse ETN на волатильность — за один день улетел вниз на ~95%. В одном лишь этом инструменте смыло почти 2 миллиарда долларов.

Разумеется, всем пострадавшим было очень интересно узнать, кто виноват и что делать. Были даже те, кто подали в суд.

Было ли это событие предсказуемо? Нормальный vol-трейдер скажет вам: да, ДА, мать его!

Подробнее https://smart-lab.ru/blog/573729.php

smart-lab.ru

О правильных пчёлах и надо ли крыть продавцов волатильности

(Написано под впечатлением от комментов в соседней ветке ) Очень хочется провести аналогию с историей, произошедшей 5 февраля 2018 года

#опционы

Ухмылка маркет-мейкера

Итак, очень часто слышу от коллег, что улыбка волатильности есть ни что иное, как эпик фейл модели БШ. Ненормальность распределения, толстые хвосты, leverage effect, неправильная модель, ну и далее по вкусу.

А теперь мой взгляд на все это. Он очень простой и от того рубит все обычные аргументы в капусту острой бритвой Оккама.

Представим, что я крутой маркет-мейкер в опционах на Си. Капитал у меня будь здоров и я спокойно продаю опционы страждущим, зарабатывая на спреде и бонусах по программе ММ от биржи. Как я это делаю? Элементарно: считаю волатильность БА и котирую по ней все страйки, т.к. я-то понимаю, что модель БШ работает и волатильность БА не зависит от страйка, т.е. никакой улыбки нет.

Читать далее https://smart-lab.ru/blog/573954.php

Ухмылка маркет-мейкера

Итак, очень часто слышу от коллег, что улыбка волатильности есть ни что иное, как эпик фейл модели БШ. Ненормальность распределения, толстые хвосты, leverage effect, неправильная модель, ну и далее по вкусу.

А теперь мой взгляд на все это. Он очень простой и от того рубит все обычные аргументы в капусту острой бритвой Оккама.

Представим, что я крутой маркет-мейкер в опционах на Си. Капитал у меня будь здоров и я спокойно продаю опционы страждущим, зарабатывая на спреде и бонусах по программе ММ от биржи. Как я это делаю? Элементарно: считаю волатильность БА и котирую по ней все страйки, т.к. я-то понимаю, что модель БШ работает и волатильность БА не зависит от страйка, т.е. никакой улыбки нет.

Читать далее https://smart-lab.ru/blog/573954.php

smart-lab.ru

Ухмылка маркет-мейкера

Итак, очень часто слышу от коллег, что улыбка волатильности есть ни что иное, как эпик фейл модели БШ. Ненормальность распределения,

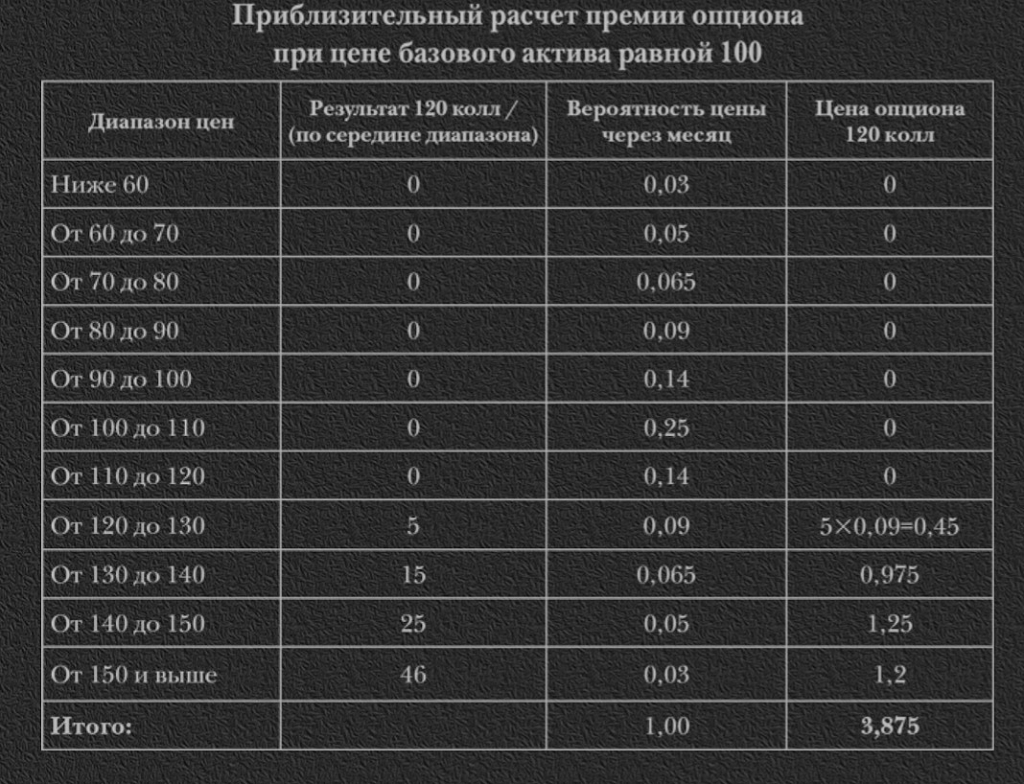

#опционы - ликбез от Карлсона:)

На смарлабе появился отличный автор - Eugene Logunov .

Если новичок, который только-только пришел на биржу и пробует на вкус различные инструменты, откроет почитать, например, вот этот его топик про опционы, то через несколько минут прочтения плюнет, закроет и больше к теме опционов не вернется НИКОГДА!

А такого не должно быть. Не нужно ничего усложнять. Чтобы прибыльно торговать опционами совершенно нет никакой необходимости строить поверхностные улыбки волатильности.

Опционами торговали еще в древности, инструмент очень полезный и незаменимый в хозяйстве (особенно покрытые продажи опционов).

В XII в. в Амстердаме использовали опционы на селедку, а в XVII в. — на тюльпаны.

Напомню, формула Б-Ш для опционов появилась в 1973-ом.

Так как определяли цены на опционы в «доформульные» времена?

Попробую привести метод, позволявший приблизительно подсчитать премию, основываясь на персональном прогнозе трейдера. Самое главное, что необходимо знать про опционы, так это то, что опционы в первую очередь это вероятность.

Предположим, что сейчас цена Газпрома равна 100 (несколько лет назад действительно были очень близкие цены) и вы маркет-мейкера просите продать вам опцион-call 120 со сроком экспирации один месяц. Как ему понять какую цену заложить на этот опцион?

https://smart-lab.ru/blog/574961.php

На смарлабе появился отличный автор - Eugene Logunov .

Если новичок, который только-только пришел на биржу и пробует на вкус различные инструменты, откроет почитать, например, вот этот его топик про опционы, то через несколько минут прочтения плюнет, закроет и больше к теме опционов не вернется НИКОГДА!

А такого не должно быть. Не нужно ничего усложнять. Чтобы прибыльно торговать опционами совершенно нет никакой необходимости строить поверхностные улыбки волатильности.

Опционами торговали еще в древности, инструмент очень полезный и незаменимый в хозяйстве (особенно покрытые продажи опционов).

В XII в. в Амстердаме использовали опционы на селедку, а в XVII в. — на тюльпаны.

Напомню, формула Б-Ш для опционов появилась в 1973-ом.

Так как определяли цены на опционы в «доформульные» времена?

Попробую привести метод, позволявший приблизительно подсчитать премию, основываясь на персональном прогнозе трейдера. Самое главное, что необходимо знать про опционы, так это то, что опционы в первую очередь это вероятность.

Предположим, что сейчас цена Газпрома равна 100 (несколько лет назад действительно были очень близкие цены) и вы маркет-мейкера просите продать вам опцион-call 120 со сроком экспирации один месяц. Как ему понять какую цену заложить на этот опцион?

https://smart-lab.ru/blog/574961.php

{kind=link}

#опционы

Возвращается ли HV к среднему?

Возврат к среднему штука хитрая, такое можно про любой процесс заявить при должном риторическом настрое. Например, цена и любая скользяшка рано или поздно встречаются. Кто к кому возвращается в таком случае? Цена к своей средней или средняя к своей цене? Я предлагаю такую трактовку. Возврат к среднему значит, что там контртренд и контртрендовая система будет торговать в плюс. Ну и наоборот про невозврат к среднему, т.е. убегание от среднего.

Теперь проверим HV для RI

https://smart-lab.ru/blog/575694.php

Возвращается ли HV к среднему?

Возврат к среднему штука хитрая, такое можно про любой процесс заявить при должном риторическом настрое. Например, цена и любая скользяшка рано или поздно встречаются. Кто к кому возвращается в таком случае? Цена к своей средней или средняя к своей цене? Я предлагаю такую трактовку. Возврат к среднему значит, что там контртренд и контртрендовая система будет торговать в плюс. Ну и наоборот про невозврат к среднему, т.е. убегание от среднего.

Теперь проверим HV для RI

https://smart-lab.ru/blog/575694.php

{kind=link}

#опционы , если их правильно готовить, позволяют делать вещи, недоступные для исполнения лишь на фьючах. Сейчас я вкратце пробегусь по этой теме.

☝🏻Ставка на волатильность

☝🏻Ставка на бету волатильности к изменениям цены базового актива

☝🏻Ставка на корреляцию между компонентами индекса

Читать подробнее https://smart-lab.ru/blog/575904.php

☝🏻Ставка на волатильность

☝🏻Ставка на бету волатильности к изменениям цены базового актива

☝🏻Ставка на корреляцию между компонентами индекса

Читать подробнее https://smart-lab.ru/blog/575904.php

smart-lab.ru

О ненужных опционах, которые ничем не отличаются от фьючей

В заголовке этой статьи присутствует немалая доля сарказма, но именно такое мнение и высказывают некоторые обитатели смартлаба. Опционы, если их

#опционы

Просто об опционах

Первое, и самое главное, что нужно запомнить — покупка опциона по сравнению с аналогичной позицией во фьючерсе имеет худшее мат.ожидание, поэтому простая замена фьючей на опционы (в спекулятивных целях) — занятие крайне невыгодное.

Соответственно, продажа опционов имеет положительное мат.ожидание, но, когда вы играете с вероятностями, этим нужно заниматься систематически, а для этого нужно иметь приличный счёт. Короче говоря, имхо, этим занимаются исключительно институционалы, по крайней мере, я не видел ни одного спекуля, который бы этим жил.

Для спекулей возможно 2 способа применения опционов:

1. (для финансовых камикадзе) Игрушка «была-не была». Покупаете дешёвых опционов (естественно, не в деньгах, вы их просто сможете купить гораздо больше, чем фьючей) и ждёте «повезёт-не повезёт». То есть тупо таким образом увеличиваете плечо до небес.

2. Когда непонятно, где ставить стоп. Объясню в терминах Эллиотта (кто не любит, примените к своему методу анализа, тут всё аналогично). Допустим, у вас завершается какой-нибудь долгосрочный паттерн, после которого должен произойти разворот. И на более мелком ТФ (допустим, на часах) у вас идёт последняя волна в виде клина. Крайне сложно определить, когда он закончится по цене, но видно, что в течение нескольких часов по времени. Тогда вы просто покупаете опцион. И то, когда всё-таки станет понятно, что рынок развернулся, целесообразно продать опцион и перейти во фьючерс, пока не начала сдуваться временная стоимость.

Про хеджирование опционами. Крайне глупое занятие. Если вы втупую хеджите БА фьючём, то получите прибыль равную или меньше текущей безрисковой ставки. А «покупка опциона по сравнению с аналогичной позицией во фьючерсе имеет худшее мат.ожидание», как написал выше. То есть результат будет ещё хуже. Да и рынки большую часть времени находятся в различных боковиках, где и БА доход не приносит, и опционы. Если вы по дороге позицию калибруете, это та же спекуляция. Что мешает это делать в БА, зачем множить сущности?

Так что про хеджи — зачастую это выдумка сливаторов. Сначала публично сольют счёт, потом рассказывают, что, оказывается хеджили какой-то мифический портфель. И называют по-умному, типа «операции косинус».

И последнее (прочитал глупость про это в одном из блогов). Временная стоимость — неотъемлемая черта опциона. Никак от неё нельзя абстагироваться. Если вы это сделаете, построите модель, потом вернёте её туда, получится чушь. Поскольку модель будет не про опционы.

ПыСы. Про попытнки торговать опционами на мамбе. Вы ко всему прочему добавляете ещё и тотальный неликвид, то есть заплатите ещё и конские спреды. Оно вам надо?

https://smart-lab.ru/blog/575790.php

Просто об опционах

Первое, и самое главное, что нужно запомнить — покупка опциона по сравнению с аналогичной позицией во фьючерсе имеет худшее мат.ожидание, поэтому простая замена фьючей на опционы (в спекулятивных целях) — занятие крайне невыгодное.

Соответственно, продажа опционов имеет положительное мат.ожидание, но, когда вы играете с вероятностями, этим нужно заниматься систематически, а для этого нужно иметь приличный счёт. Короче говоря, имхо, этим занимаются исключительно институционалы, по крайней мере, я не видел ни одного спекуля, который бы этим жил.

Для спекулей возможно 2 способа применения опционов:

1. (для финансовых камикадзе) Игрушка «была-не была». Покупаете дешёвых опционов (естественно, не в деньгах, вы их просто сможете купить гораздо больше, чем фьючей) и ждёте «повезёт-не повезёт». То есть тупо таким образом увеличиваете плечо до небес.

2. Когда непонятно, где ставить стоп. Объясню в терминах Эллиотта (кто не любит, примените к своему методу анализа, тут всё аналогично). Допустим, у вас завершается какой-нибудь долгосрочный паттерн, после которого должен произойти разворот. И на более мелком ТФ (допустим, на часах) у вас идёт последняя волна в виде клина. Крайне сложно определить, когда он закончится по цене, но видно, что в течение нескольких часов по времени. Тогда вы просто покупаете опцион. И то, когда всё-таки станет понятно, что рынок развернулся, целесообразно продать опцион и перейти во фьючерс, пока не начала сдуваться временная стоимость.

Про хеджирование опционами. Крайне глупое занятие. Если вы втупую хеджите БА фьючём, то получите прибыль равную или меньше текущей безрисковой ставки. А «покупка опциона по сравнению с аналогичной позицией во фьючерсе имеет худшее мат.ожидание», как написал выше. То есть результат будет ещё хуже. Да и рынки большую часть времени находятся в различных боковиках, где и БА доход не приносит, и опционы. Если вы по дороге позицию калибруете, это та же спекуляция. Что мешает это делать в БА, зачем множить сущности?

Так что про хеджи — зачастую это выдумка сливаторов. Сначала публично сольют счёт, потом рассказывают, что, оказывается хеджили какой-то мифический портфель. И называют по-умному, типа «операции косинус».

И последнее (прочитал глупость про это в одном из блогов). Временная стоимость — неотъемлемая черта опциона. Никак от неё нельзя абстагироваться. Если вы это сделаете, построите модель, потом вернёте её туда, получится чушь. Поскольку модель будет не про опционы.

ПыСы. Про попытнки торговать опционами на мамбе. Вы ко всему прочему добавляете ещё и тотальный неликвид, то есть заплатите ещё и конские спреды. Оно вам надо?

https://smart-lab.ru/blog/575790.php

smart-lab.ru

Просто об опционах (без формул)

Первое, и самое главное, что нужно запомнить — покупка опциона по сравнению с аналогичной позицией во фьючерсе имеет худшее

#опционы

О покерных игроках и опционах

Опцион (OTM) — это такое флэш-дро: сам по себе он не имеет никакой ценности (внутренней стоимости), но даёт вам право выиграть банк, если будущие выпавшие карты, составляющие элемент случайности, дополнят ваше дро (draw), до полной комбинации. Вы платите за дополнительные карты, отдаете временную стоимость оппоненту — владельцу готового фьючерса (внутренней стоимости), и, в случае удачи, выигрываете банк.

Читать подробнее https://smart-lab.ru/blog/576555.php

О покерных игроках и опционах

Опцион (OTM) — это такое флэш-дро: сам по себе он не имеет никакой ценности (внутренней стоимости), но даёт вам право выиграть банк, если будущие выпавшие карты, составляющие элемент случайности, дополнят ваше дро (draw), до полной комбинации. Вы платите за дополнительные карты, отдаете временную стоимость оппоненту — владельцу готового фьючерса (внутренней стоимости), и, в случае удачи, выигрываете банк.

Читать подробнее https://smart-lab.ru/blog/576555.php

{kind=link}

#опционы

опционы VS фьючерса

Некоторые наши коллеги по торговле утверждают, что торговать направлено опционами не чем не лучше фьючерсов.

Давайте посмотрим некоторые возможности опционов.

Читать далее https://smart-lab.ru/blog/576360.php

опционы VS фьючерса

Некоторые наши коллеги по торговле утверждают, что торговать направлено опционами не чем не лучше фьючерсов.

Давайте посмотрим некоторые возможности опционов.

Читать далее https://smart-lab.ru/blog/576360.php

smart-lab.ru

опционы против фьючерса

Некоторые наши коллеги по торговле утверждают, что торговать направлено опционами не чем не лучше фьючерсов. Давайте посмотрим некоторые возможности

#опционы

Об опционном ведении среднесрочных позиций

Это заметка о комфорте при ведении достаточно долгих направленных позиций. Значительное количество позиций, как системных, так и интуитивных имеют эдж, связанный со входом и срок удержания от недели и выше. Возникает вопрос--а как их вести? В общем-то, любую динамику позиции можно отнести либо к положительной, либо к нейтральной, либо к отрицательной. Как в этой ситуации управлять позицией? Самый простой вариант--выйти через N дней. Вариант не очень, ибо за это время позиция может уйти в отрицательную область на 100% для лонга и на infty% для шорта. Это не очень приятное обстоятельство, ибо в таких условиях безопасный сайз позиции для лонга будет мал, а для шорта равен нулю.

Следующий вариант--ставить стопы. Это уже получше, но есть нюансы.

Читать далее https://smart-lab.ru/blog/580181.php

Об опционном ведении среднесрочных позиций

Это заметка о комфорте при ведении достаточно долгих направленных позиций. Значительное количество позиций, как системных, так и интуитивных имеют эдж, связанный со входом и срок удержания от недели и выше. Возникает вопрос--а как их вести? В общем-то, любую динамику позиции можно отнести либо к положительной, либо к нейтральной, либо к отрицательной. Как в этой ситуации управлять позицией? Самый простой вариант--выйти через N дней. Вариант не очень, ибо за это время позиция может уйти в отрицательную область на 100% для лонга и на infty% для шорта. Это не очень приятное обстоятельство, ибо в таких условиях безопасный сайз позиции для лонга будет мал, а для шорта равен нулю.

Следующий вариант--ставить стопы. Это уже получше, но есть нюансы.

Читать далее https://smart-lab.ru/blog/580181.php

smart-lab.ru

Об опционном ведении среднесрочных позиций

Это заметка о комфорте при ведении достаточно долгих направленных позиций. Значительное количество позиций, как системных, так и интуитивных имеют эдж,

#опционы

Модель Курбаковского, сглаживание и нормировка

Большое спасибо Виталию Курбаковскому, что опубликовал свою обобщенную модель ценообразования опционов (1, 2, 3, 4, 5). Давно хотелось подобную модель, с минимум параметров, физический смысл которых был бы более-менее понятен. Чтобы можно было осознано свои параметры модели задавать, а не подгоняться под рынок и слепо за ним идти. Модель, которую использует биржа (с шестью параметрами ABCDES) под такой запрос не подходит. Попробуй там пойми, все ли шесть параметров сейчас имеют справедливые и оправданные значения, или с каким-то из параметров можно поспорить. И слишком уж она гибкая. Бывало смотришь — выскочила какая-то котировка за модель, только соберешься по ней ударить, а программа параметры модели подкорректировала и услужливо изогнула кривую с учетом новой котировки. И то, что только что

выбивалось за модель, стало ей соответствовать. Пробовал еще модель китайской улыбки, там и параметров поменьше и смысл у них попонятнее, но очень уж плохо она подгоняется под рынок. И тут, на счастье, Виталий поделился своей моделью и все подробно объяснил. Реализовал у себя и оказалось — то что надо. И в рынок хорошо вписывается, и параметры имеет понятные.

Добавил в модель немного отсебятины. Хочу поделится, может кому тоже пригодится, а может кто покритикует/посоветует чего. Проблема в том, что если считать дельту просто по формуле, то получается скачок при переходе через ЦС. И если пересчитать цены в улыбку IV, то получается линейная галочка. С одной стороны — улыбка IV вроде как бессмысленная сущность и являет собой просто набор поправочных коэф-тов. Но с другой стороны все таки нет-нет, да и посмотришь на улыбку. И как-то не по себе, когда вместо привычной плавной параболы видишь угловатую галочку. Виталий написал, как сглаживать дельты, но как сглаживать сами цены пока не ответил. Стал кумекать — как бы попроще все сгладить без лишних вычислений и придумалось такое:

Читать далее: https://smart-lab.ru/blog/580959.php

@smartlabnews

Модель Курбаковского, сглаживание и нормировка

Большое спасибо Виталию Курбаковскому, что опубликовал свою обобщенную модель ценообразования опционов (1, 2, 3, 4, 5). Давно хотелось подобную модель, с минимум параметров, физический смысл которых был бы более-менее понятен. Чтобы можно было осознано свои параметры модели задавать, а не подгоняться под рынок и слепо за ним идти. Модель, которую использует биржа (с шестью параметрами ABCDES) под такой запрос не подходит. Попробуй там пойми, все ли шесть параметров сейчас имеют справедливые и оправданные значения, или с каким-то из параметров можно поспорить. И слишком уж она гибкая. Бывало смотришь — выскочила какая-то котировка за модель, только соберешься по ней ударить, а программа параметры модели подкорректировала и услужливо изогнула кривую с учетом новой котировки. И то, что только что

выбивалось за модель, стало ей соответствовать. Пробовал еще модель китайской улыбки, там и параметров поменьше и смысл у них попонятнее, но очень уж плохо она подгоняется под рынок. И тут, на счастье, Виталий поделился своей моделью и все подробно объяснил. Реализовал у себя и оказалось — то что надо. И в рынок хорошо вписывается, и параметры имеет понятные.

Добавил в модель немного отсебятины. Хочу поделится, может кому тоже пригодится, а может кто покритикует/посоветует чего. Проблема в том, что если считать дельту просто по формуле, то получается скачок при переходе через ЦС. И если пересчитать цены в улыбку IV, то получается линейная галочка. С одной стороны — улыбка IV вроде как бессмысленная сущность и являет собой просто набор поправочных коэф-тов. Но с другой стороны все таки нет-нет, да и посмотришь на улыбку. И как-то не по себе, когда вместо привычной плавной параболы видишь угловатую галочку. Виталий написал, как сглаживать дельты, но как сглаживать сами цены пока не ответил. Стал кумекать — как бы попроще все сгладить без лишних вычислений и придумалось такое:

Читать далее: https://smart-lab.ru/blog/580959.php

@smartlabnews

{kind=link}

#опционы

Об опционах очень просто

внизу график

Представьте себе, что вы собрались купить в скором будущем, какое либо украшение для себя или любимого человека…

Но золото все время скачет в цене, и чтобы обезопасить свою покупку, вы договариваетесь с магазином о том, что определенное время, допустим через полгода, вы купите определенное украшение по определенной цене! Не дороже! И платите магазину за эту услугу небольшую сумму в виде залога…

Что произошло? Вы заключили опционный договор

Магазин ОБЯЗАЛСЯ продать вам это украшение по цене указанной в договоре и в определенную дату.

А вы в свою очередь получили ПРАВО купить в магазине это украшение по этой цене через полгода…

Вот и вся суть…

Далее проходит полгода…

Вы приходите в магазин и видите что золото сильно подорожало, и ваше украшение стоит уже дороже, вы показываете договор и покупаете это украшение по той цене, которая была вами зарезервирована полгода назад.

Тоесть вы ВОСПОЛЬЗОВАЛИСЬ СВОИМ ПРАВОМ.

Магазин же ОБЯЗАН БЫЛ исполнить ваше право, так как, продав вам этот опцион – он принял на себя ОБЯЗАТЕЛЬСТВО!

Теперь рассмотрим вариант, если бы золото наоборот упало в цене…

Читать подробнее https://smart-lab.ru/blog/592600.php

Об опционах очень просто

внизу график

Представьте себе, что вы собрались купить в скором будущем, какое либо украшение для себя или любимого человека…

Но золото все время скачет в цене, и чтобы обезопасить свою покупку, вы договариваетесь с магазином о том, что определенное время, допустим через полгода, вы купите определенное украшение по определенной цене! Не дороже! И платите магазину за эту услугу небольшую сумму в виде залога…

Что произошло? Вы заключили опционный договор

Магазин ОБЯЗАЛСЯ продать вам это украшение по цене указанной в договоре и в определенную дату.

А вы в свою очередь получили ПРАВО купить в магазине это украшение по этой цене через полгода…

Вот и вся суть…

Далее проходит полгода…

Вы приходите в магазин и видите что золото сильно подорожало, и ваше украшение стоит уже дороже, вы показываете договор и покупаете это украшение по той цене, которая была вами зарезервирована полгода назад.

Тоесть вы ВОСПОЛЬЗОВАЛИСЬ СВОИМ ПРАВОМ.

Магазин же ОБЯЗАН БЫЛ исполнить ваше право, так как, продав вам этот опцион – он принял на себя ОБЯЗАТЕЛЬСТВО!

Теперь рассмотрим вариант, если бы золото наоборот упало в цене…

Читать подробнее https://smart-lab.ru/blog/592600.php

{kind=link}

#опционы

Как получить прибыть если цена не движется, идет по вашему направлению или даже если идет против вас

👉🏻Представьте что вы купили Сбер по текущей цене 254 и вы в выигрыше до тех пор пока цена выше 200.

👉🏻То есть если цена никуда не пойдет то вы в выигрыше.

👉🏻Если цена поднимется, то вы в выигрыше.

👉🏻Даже если цена падает, до 200, то вы все равно в выигрыше.

❓Думаете это фантазия и в реальности такое невозможно?

❗️А зря, я покажу вам как это делать с помощью опционов.

Читать подробнее https://smart-lab.ru/blog/593943.php

Как получить прибыть если цена не движется, идет по вашему направлению или даже если идет против вас

👉🏻Представьте что вы купили Сбер по текущей цене 254 и вы в выигрыше до тех пор пока цена выше 200.

👉🏻То есть если цена никуда не пойдет то вы в выигрыше.

👉🏻Если цена поднимется, то вы в выигрыше.

👉🏻Даже если цена падает, до 200, то вы все равно в выигрыше.

❓Думаете это фантазия и в реальности такое невозможно?

❗️А зря, я покажу вам как это делать с помощью опционов.

Читать подробнее https://smart-lab.ru/blog/593943.php

smart-lab.ru

Как получить прибыть если цена не движется, идет по вашему направлению или даже если идет против вас

Представьте что вы купили Сбер по текущей цене 254 и вы в выигрыше до тех пор пока цена выше

☝️#опционы #конферения Первая наша конференция в этом году!"

Ровно через месяц состоится Московская опционная конференция.

Вика Дьякова, организатор из Derex вчера написала инфо-письмо на смартлабе:

Приближается весна, а значит, пора анонсировать нашу ежегодную Московскую опционную конференцию (МОК), которая пройдет 14 марта в Арарат Парк Хаятт.

Мы собрали предварительную программу конференции mok.dereх.ru : поговорим про технологии и продукты Московской биржи, ребята готовят классные доклады – с нетерпением жду выступления Ильи Козлова об индийских биржах, он-лайн интервью с Олегом Мубаракшиным: о лондонской жизни и не только, вообще уверена будет интересно. Смотрите программу, регистрируйтесь, проходите опрос и конечно приходите.

Немного лирики: Сейчас у меня перед глазами программа моей первой опционной конференции, подумать только первую опционку я организовала в 2007 году. Круглые столы с участием ФСФР, ИК Тройка диалог, Квик – Лайна и мои дорогие друзья Леша Каленкович, Леня Шапиро, Андрей Никитин – 13 лет прошло, мы все также собираемся на конференциях, ребята выступают, мы все узнаем что-то новое.

А фоточка с моего первого мероприятия Derex, выставки «Фьючерсы и опционы 2006», просто на ней удачно сидят вместе Леня Шапиро (тогда Элтра), Игорь Сокол (тогда Ак Барс Финанс) и Саша Верешкин (не помню, где Саша работал в 2006, сейчас ITI Capital).

https://mok.derex.ru/program/

https://smart-lab.ru/blog/594083.php

Ровно через месяц состоится Московская опционная конференция.

Вика Дьякова, организатор из Derex вчера написала инфо-письмо на смартлабе:

Приближается весна, а значит, пора анонсировать нашу ежегодную Московскую опционную конференцию (МОК), которая пройдет 14 марта в Арарат Парк Хаятт.

Мы собрали предварительную программу конференции mok.dereх.ru : поговорим про технологии и продукты Московской биржи, ребята готовят классные доклады – с нетерпением жду выступления Ильи Козлова об индийских биржах, он-лайн интервью с Олегом Мубаракшиным: о лондонской жизни и не только, вообще уверена будет интересно. Смотрите программу, регистрируйтесь, проходите опрос и конечно приходите.

Немного лирики: Сейчас у меня перед глазами программа моей первой опционной конференции, подумать только первую опционку я организовала в 2007 году. Круглые столы с участием ФСФР, ИК Тройка диалог, Квик – Лайна и мои дорогие друзья Леша Каленкович, Леня Шапиро, Андрей Никитин – 13 лет прошло, мы все также собираемся на конференциях, ребята выступают, мы все узнаем что-то новое.

А фоточка с моего первого мероприятия Derex, выставки «Фьючерсы и опционы 2006», просто на ней удачно сидят вместе Леня Шапиро (тогда Элтра), Игорь Сокол (тогда Ак Барс Финанс) и Саша Верешкин (не помню, где Саша работал в 2006, сейчас ITI Capital).

https://mok.derex.ru/program/

https://smart-lab.ru/blog/594083.php

smart-lab.ru

Опционная конфа и немного лирики

Приближается весна, а значит, пора анонсировать нашу ежегодную Московскую опционную конференцию (МОК), которая пройдет 14 марта в Арарат Парк

#трейдинг #опционы

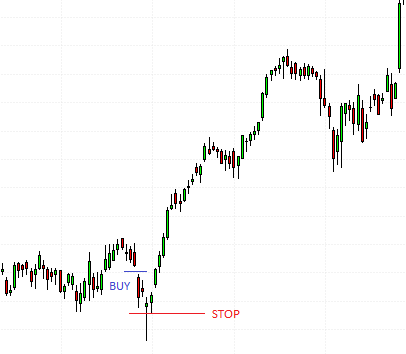

Как защитить стоп от случайных колебаний?

Рэй Бэман рассказывает, как можно оптимизировать стопы, чтобы их не выбивало хвостами.

У вас часто случался что угадывали направление правильно, купили актив, ставили стоп, а цена как будто намеренно сначала доходило до стопа выводя вас за бортом с убытком, а потом летал вверх без остановок.

Да, меня тоже такие ситуации бесили очень, а потом я узнал про опционов...

Проблема стоп-ордера в том что он линейно зависим от актива и его ставим на цену актива. А если купить опцион то получим стоп по размеру убытка, независимо от цен базового актива.

Например, купим Call опцион на какой-нибудь акции на страйк $50, с экспирацией на месяц, по цене $100. Это значит купили 100 акции по цене $51 на месяц со стопом на $100 независимо куда пойдет цена акции (страйк $50 + затраты $100 = breakeven $51).

Расчеты P/L на некоторые варианты после покупки такого опциона

1. Цена поднялась до $60. Прибыл = ($60 — $51) * 100 = $900.

2. Цена упала до $10, потом поднялся до $60. Прибыл = ($60 — $51) * 100 = $900.

3. Цена поднялась до $80 с широкимы колебаниямы. Прибыл = ($80 — $51) * 100 = $2900.

4. Цена поднялась до $51. Прибыл = $0.

5. Цена упала до $30. Убыток = $100.

6. Компания обанкротилась. Убыток = $100.

7. Цена поднялась до $50.50. Убыток = $50.

Читать далее: https://smart-lab.ru/blog/594637.php

@smartlabnews

Как защитить стоп от случайных колебаний?

Рэй Бэман рассказывает, как можно оптимизировать стопы, чтобы их не выбивало хвостами.

У вас часто случался что угадывали направление правильно, купили актив, ставили стоп, а цена как будто намеренно сначала доходило до стопа выводя вас за бортом с убытком, а потом летал вверх без остановок.

Да, меня тоже такие ситуации бесили очень, а потом я узнал про опционов...

Проблема стоп-ордера в том что он линейно зависим от актива и его ставим на цену актива. А если купить опцион то получим стоп по размеру убытка, независимо от цен базового актива.

Например, купим Call опцион на какой-нибудь акции на страйк $50, с экспирацией на месяц, по цене $100. Это значит купили 100 акции по цене $51 на месяц со стопом на $100 независимо куда пойдет цена акции (страйк $50 + затраты $100 = breakeven $51).

Расчеты P/L на некоторые варианты после покупки такого опциона

1. Цена поднялась до $60. Прибыл = ($60 — $51) * 100 = $900.

2. Цена упала до $10, потом поднялся до $60. Прибыл = ($60 — $51) * 100 = $900.

3. Цена поднялась до $80 с широкимы колебаниямы. Прибыл = ($80 — $51) * 100 = $2900.

4. Цена поднялась до $51. Прибыл = $0.

5. Цена упала до $30. Убыток = $100.

6. Компания обанкротилась. Убыток = $100.

7. Цена поднялась до $50.50. Убыток = $50.

Читать далее: https://smart-lab.ru/blog/594637.php

@smartlabnews

{kind=link}

#опционы

Новичкам. Сложные опционные стратегии

Продолжаем грызть тему опционов.

Сегодня мы добрались до темы «Сложные опционные стратегии», изучим пока лишь две:

👍🏻календарный спред

👍🏻диагональный спред

Читать подробнее https://smart-lab.ru/blog/598154.php

Новичкам. Сложные опционные стратегии

Продолжаем грызть тему опционов.

Сегодня мы добрались до темы «Сложные опционные стратегии», изучим пока лишь две:

👍🏻календарный спред

👍🏻диагональный спред

Читать подробнее https://smart-lab.ru/blog/598154.php

smart-lab.ru

Новичкам. Сложные опционные стратегии: календарный и диагональные спреды.

Всем привет. Продолжаем грызть тему опционов по рекомендуемой ранее литературе (см. здесь ). Сегодня мы добрались до темы «Сложные опционные

#опционы

Опционы – это игры богов

Некоторые любители линейного рынка иногда позволяют себе негативно отзываться о торговле опционами. Со стороны это выглядит не очень умно, когда человек высказывает свое упёртое мнение по вопросу, в котором совершенно не разбирается.

Для наблюдателей со стороны попробую объяснить некоторые особенности этой ситуации.

На линейном рынке (акции, фьючерсы), даже самые продвинутые трейдеры могут оперировать только двумя измерениями ( ценой и волатильностью). При этом до понятия волатильности многие еще не дошли. То есть, мы имеем среду обитания из двух координат. Это как если бы мир был не трехмерным, а двухмерным на плоскости. И в этом двухмерном мире живут и действуют (отнимают друг у друга деньги) двумерные существа. Если вдруг появиться существо из трехмерного мира, и начнет играться с двумерным миром, используя доступное ему третье измерение, то оно не только будет иметь преимущество, но и его действия будут непонятны и не предсказуемы для двухмерных существ. По сути, трехмерное существо для двухмерных является богом (Куклом).

Аналогично происходит с опционной торговлей. Только ситуация еще круче. Тот, кто решил применить в торговле опционы, попадает сразу, как минимум в четыре измерения (дельта, вега, тэтта и линейка опционных страйков). Беда в том, что если в четыре измерения попадает существо с мышлением двух измерений, то оно обречено на ошибки и потери. Это, как если бы двумерное существо попало бы в четырехмерные джунги… Его там моментально бы сожрали.

Выходя в четыре измерения, их нужно освоить.

Действия опционного трейдера проявляются в двухмерном мире фьючерсов в виде дельтахеджа и сделок с фьючерсами для построения сложных конструкций. Они в принципе не понятны линейным трейдерам, которые делят всех на «быков» и «медведей».

Например, для опционного трейдера вполне приемлема ситуация когда он ожидает роста, и при этом продает фьючерсы в больших объемах. Линейный трейдер видит его как упертого «медведя», поскольку не видит его позиции в других измерениях. А при дельтахедже действия опционщика совсем не понятны и не логичны с точки зрения двух измерений.

А если опционный трейдер использует для торговли календарные позиции, то он попадает в мир из пяти измерений. И объяснить свои действия можно только тому, кто обладает мышлением той же размерности.

Опционные трейдеры для линейных это как боги, владеющие как минимум еще двумя измерениями. С двумерным мышлением в опционах делать нечего. Опционы – это игры «богов».

https://smart-lab.ru/blog/599193.php

Опционы – это игры богов

Некоторые любители линейного рынка иногда позволяют себе негативно отзываться о торговле опционами. Со стороны это выглядит не очень умно, когда человек высказывает свое упёртое мнение по вопросу, в котором совершенно не разбирается.

Для наблюдателей со стороны попробую объяснить некоторые особенности этой ситуации.

На линейном рынке (акции, фьючерсы), даже самые продвинутые трейдеры могут оперировать только двумя измерениями ( ценой и волатильностью). При этом до понятия волатильности многие еще не дошли. То есть, мы имеем среду обитания из двух координат. Это как если бы мир был не трехмерным, а двухмерным на плоскости. И в этом двухмерном мире живут и действуют (отнимают друг у друга деньги) двумерные существа. Если вдруг появиться существо из трехмерного мира, и начнет играться с двумерным миром, используя доступное ему третье измерение, то оно не только будет иметь преимущество, но и его действия будут непонятны и не предсказуемы для двухмерных существ. По сути, трехмерное существо для двухмерных является богом (Куклом).

Аналогично происходит с опционной торговлей. Только ситуация еще круче. Тот, кто решил применить в торговле опционы, попадает сразу, как минимум в четыре измерения (дельта, вега, тэтта и линейка опционных страйков). Беда в том, что если в четыре измерения попадает существо с мышлением двух измерений, то оно обречено на ошибки и потери. Это, как если бы двумерное существо попало бы в четырехмерные джунги… Его там моментально бы сожрали.

Выходя в четыре измерения, их нужно освоить.

Действия опционного трейдера проявляются в двухмерном мире фьючерсов в виде дельтахеджа и сделок с фьючерсами для построения сложных конструкций. Они в принципе не понятны линейным трейдерам, которые делят всех на «быков» и «медведей».

Например, для опционного трейдера вполне приемлема ситуация когда он ожидает роста, и при этом продает фьючерсы в больших объемах. Линейный трейдер видит его как упертого «медведя», поскольку не видит его позиции в других измерениях. А при дельтахедже действия опционщика совсем не понятны и не логичны с точки зрения двух измерений.

А если опционный трейдер использует для торговли календарные позиции, то он попадает в мир из пяти измерений. И объяснить свои действия можно только тому, кто обладает мышлением той же размерности.

Опционные трейдеры для линейных это как боги, владеющие как минимум еще двумя измерениями. С двумерным мышлением в опционах делать нечего. Опционы – это игры «богов».

https://smart-lab.ru/blog/599193.php

smart-lab.ru

Опционы – это игры богов

Некоторые любители линейного рынка иногда позволяют себе негативно отзываться о торговле опционами. Со стороны это выглядит не очень умно,