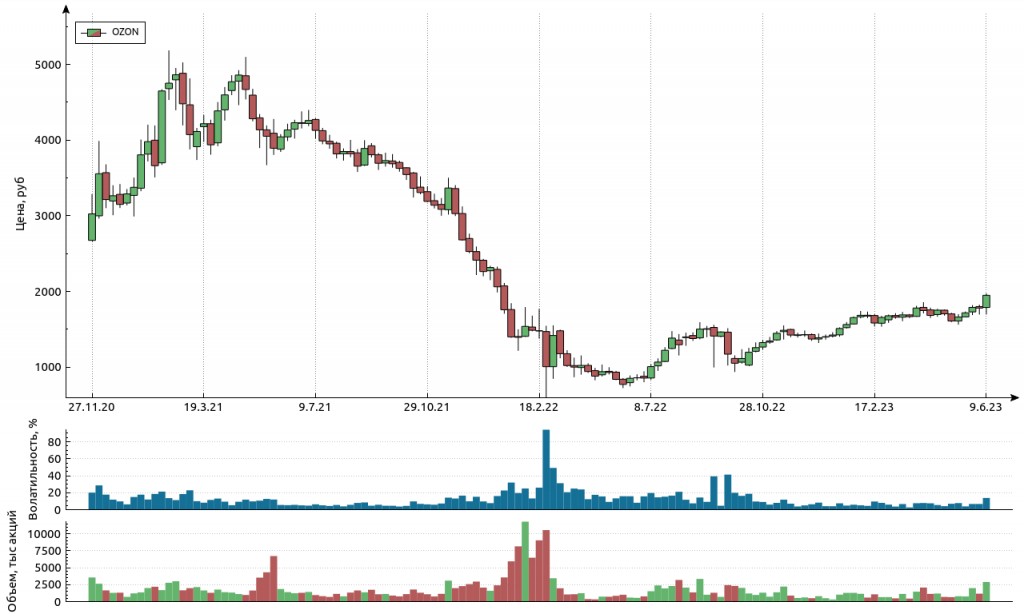

Озон (OZON). Отчет за 2022г. Стоит ли покупать акции?

Озон – это быстрорастущая, но по-прежнему убыточная компания.

Отчёт за 2022 год в целом позитивный, во многом благодаря эффекту масштабирования произошёл значительный рост всех основных операционных показателей. Компания третий квартал подряд показала растущую положительную EBITDA.

Правда, темпы роста выручки снижаются последние три квартала.

Полный обзор Озона от Investovization со всеми графиками и иллюстрациями читайте по ссылке:

https://smart-lab.ru/blog/899389.php

Чистые активы ушли в отрицательную зону. Но долговая нагрузка пока невысокая, но всё идет к тому, что придётся ее сильно увеличивать или понадобится проводить доп эмиссию акций.

Так как компания пока глубоко убыточна, естественно, что дивиденды не выплачиваются.

К негативным моментам относится снижение денежных потоков от операционной деятельности из-за роста запасов и кредиторской задолженности.

Один из рисков для компании – это высокая конкуренция на рынке электронной коммерции. Но пока Озон прочно держит свои позиции. Потенциал роста еще достаточно большой.

В итоге, Озон снова показал огромный чистый убыток по итогам года. Но последние три квартала сигнализируют о том, что в ближайшие пару лет ситуация может измениться.

За последнее время акции сильно выросли. Сейчас котировки выглядят адекватно, будущий рост уже во многом заложен в цену. Сам я не покупал акции этой компании. В первую очередь по причине того, что Озон – это иностранная компания, таким образом присутствуют все возможные связанные с этим риски.

#OZON держим?

❤️— конечно!

🐳— ну неее

Озон – это быстрорастущая, но по-прежнему убыточная компания.

Отчёт за 2022 год в целом позитивный, во многом благодаря эффекту масштабирования произошёл значительный рост всех основных операционных показателей. Компания третий квартал подряд показала растущую положительную EBITDA.

Правда, темпы роста выручки снижаются последние три квартала.

Полный обзор Озона от Investovization со всеми графиками и иллюстрациями читайте по ссылке:

https://smart-lab.ru/blog/899389.php

Чистые активы ушли в отрицательную зону. Но долговая нагрузка пока невысокая, но всё идет к тому, что придётся ее сильно увеличивать или понадобится проводить доп эмиссию акций.

Так как компания пока глубоко убыточна, естественно, что дивиденды не выплачиваются.

К негативным моментам относится снижение денежных потоков от операционной деятельности из-за роста запасов и кредиторской задолженности.

Один из рисков для компании – это высокая конкуренция на рынке электронной коммерции. Но пока Озон прочно держит свои позиции. Потенциал роста еще достаточно большой.

В итоге, Озон снова показал огромный чистый убыток по итогам года. Но последние три квартала сигнализируют о том, что в ближайшие пару лет ситуация может измениться.

За последнее время акции сильно выросли. Сейчас котировки выглядят адекватно, будущий рост уже во многом заложен в цену. Сам я не покупал акции этой компании. В первую очередь по причине того, что Озон – это иностранная компания, таким образом присутствуют все возможные связанные с этим риски.

#OZON держим?

❤️— конечно!

🐳— ну неее

{kind=link}

OZON - 37 миллионов покупателей и рост GMV на 70%

OZON отчитался за 1 квартал 2023 года. Быстро пробежимся по отчету и выделим основные факты:

☝️ Ozon продолжает расти намного быстрее рынка – оборот маркетплейса (GMV) вырос на 71% год к году.

☝️ Покупателей уже 37 млн — все больше людей пользуется продуктами компании. Сначала они покупают флешку, потом помидоры через Ozon Fresh — далее едут в Сочи через Ozon Travel и оплачивают все Ozon Card — ну вы поняли. Поэтому растет и частотность заказов — их уже 15 в год на покупателя против 10 в первом квартале 2022 года.

☝️ Количество заказов выросло на 93% год к году до 180 млн штук — удвоение в этом году вполне реально по году. Иинтересно, что будет в 4 квартале.

☝️ Компания впервые показала квартальную прибыль, но она “бумажная” — все дело в завершении процесса реструктуризации облигаций. OZON досрочно выкупил облигации на 750 млн $ и погасил их — эффект разовый, но приятный.

“Чистая прибыль в первом квартале объясняется разовым неденежным эффектом реструктуризации облигаций: в связи с завершением процесса реструктуризации задолженности компания должна отразить её переоценку” — отметили в пресс-службе компании.

☝️ Важно отметить, что компания четвертый квартал подряд показывает положительную EBITDA — количество заказов растет вместе с выручкой, а расходы на 1 заказ падают. Впереди операционная рентабельность и прибыль акционеров! Я вместе с ними.

Что думаете про отчет ОЗОНа за 1-й квартал?

https://smart-lab.ru/blog/906324.php

#OZON

OZON отчитался за 1 квартал 2023 года. Быстро пробежимся по отчету и выделим основные факты:

☝️ Ozon продолжает расти намного быстрее рынка – оборот маркетплейса (GMV) вырос на 71% год к году.

☝️ Покупателей уже 37 млн — все больше людей пользуется продуктами компании. Сначала они покупают флешку, потом помидоры через Ozon Fresh — далее едут в Сочи через Ozon Travel и оплачивают все Ozon Card — ну вы поняли. Поэтому растет и частотность заказов — их уже 15 в год на покупателя против 10 в первом квартале 2022 года.

☝️ Количество заказов выросло на 93% год к году до 180 млн штук — удвоение в этом году вполне реально по году. Иинтересно, что будет в 4 квартале.

☝️ Компания впервые показала квартальную прибыль, но она “бумажная” — все дело в завершении процесса реструктуризации облигаций. OZON досрочно выкупил облигации на 750 млн $ и погасил их — эффект разовый, но приятный.

“Чистая прибыль в первом квартале объясняется разовым неденежным эффектом реструктуризации облигаций: в связи с завершением процесса реструктуризации задолженности компания должна отразить её переоценку” — отметили в пресс-службе компании.

☝️ Важно отметить, что компания четвертый квартал подряд показывает положительную EBITDA — количество заказов растет вместе с выручкой, а расходы на 1 заказ падают. Впереди операционная рентабельность и прибыль акционеров! Я вместе с ними.

Что думаете про отчет ОЗОНа за 1-й квартал?

https://smart-lab.ru/blog/906324.php

#OZON

{kind=link}

#OZON постепенно из убыточной компании (“гадкий утенок”) постепенно превращается в лебедя — последние кварталы не могут не радовать инвесторов, как на финансовом уровне, так и на уровне цен на акции.

👉График 1

Недавно прошел форум COM.E ON, где финдиректор Озона дал прогноз по росту GMV на 2023 год, увеличив его с 60 до 70%. Акции сразу же отреагировали ростом!

👉График 2

Какой коэффициент трансформации GMV в выручку у OZON? Если представить, что удастся сохранить конверсию GMV/Выручка в районе 30%, цифры будут следующими.

👉График 3

Сейчас компания стоит 400 млрд рублей, т.е. ее стоимость будет равна 1 выручке или P/S = 1. В целом уже нормально для растущей компании?

Но ключевой момент конечно же в положительной маржинальности — компания постепенно режет расходы и планирует выйти в прибыль, вдруг удастся уже в 2023 году (без учета бухгалтерской прибыли от выкупа облигаций?)

👉График 4

Чистого кэша на балансе осталось на 80 млрд рублей — с учетом выхода в операционный 0, денег у компании хватает. При этом она продолжает расти.

Интересно, что сам рост рынка e-commerce в 2023 году по прогнозам Data Insight не превысит 30% и составит всего 7,4 трлн рублей

👉График 5

Доля двух крупнейших маркетплейсов забирает на себя 70% онлайн заказов!

👉График 6

Ну и самое главное — потребители все чаще готовы платить за товары и услуги, которые помогают экономить время. Экономят ли время маркетплейсы с доставкой товаров/еды и прочих жизненно важных продуктов? Однозначно, тот же Ozon Fresh вполне может конкурировать с классическим ритейлом (по цене уже конкурируют).

Итого: OZON вышел на финишную прибыльную прямую, перестроив свою бизнес-модель — теперь компания начинает зарабатывать деньги. Питер Линч и Филипп Фишер такие компании считали интересными т.к. рост выручки и прибыли пойдет по экспоненте вместе с капитализацией, если всё будет хорошо. Шансов, что все будет хорошо, становится все больше с каждым новым отчетом.

Если еще решат вопрос с юрисдикцией (GDR) и редомицилируются, наблюдать за компанией станет в разы интереснее.

Автор: Олег Кузьмичев

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/911997

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Завтрак с эмитентами. Позитив, Озон, Норникель.

Первый раз был на подобном мероприятии. Было интересно. Основные тезисы.

🍎Позитив #POSI.

— 80 процентов участников рынка используют продукты Позитива ( Озон, Норникель).

— Удвоение каждый год. Есть такие планы.

— Большой рынок.

— 2 тыс сотрудников, количество растёт. Собирают релокантов и перетягивают к себе. Возможна удаленка. Большая часть работников — разработчики ПО.

— 3300 клиентов.

— Справедлива ли стоимость акций? Да, и динамика тоже.

• Причины роста?

Новые продукты и технологии ( всего 14 шт). Новый межсетевой экран ( типа firewall). Пока нет потолка роста.

• Есть цели попасть в индексы. Лист ожидания в основной индекс МосБиржи. Потенциал для роста.

• Дивиденды. 100 процентов чистой прибыли — политика и они будут ей следовать. Возможен налог, не проблема — заплатят.

• Почему нужно инвестировать в компанию? Рост в 2 раза. Динамика подтверждает/ Прозрачная политика. Дивиденды. Допэмиссии с целью вхождения в индекс не будет. Акционная программа для сотрудников. Есть оценка вклада сотрудников в работу — от этого и зависит количество акций, которые они получают (программа Солнышко).

💡Озон #OZON

— Высокие темпы роста.

— Безубыток в 23 г. В Планах.

— Инвестиции в инфраструктуру и клиентов.

— 15 пр доля рынка. Открытие новых складов.

— Банк. Карта банка — это половина транзакций. Пользователи карт более лояльны. 20 млн.клиентов.

— Фин тех продукты для продавцов.

— Беспилотный склад. Кажд день отгружают 3 млн заказов. Своя система логистики.

— Беспилотный транспорт, для развития нужно время. В частности из за комплектующих.

— Нейронные сети. Связаны с доставкой товара.

— Прозрачность. Перспективность рынка.

— Вкладывают деньги в скидки. Привлекают клиентов.

— Редомициляция. В процессе. Стремятся к этому, чтобы защитить инвесторов.

• Дивиденды. Не будет их. Будут платить, когда рост будет исчерпан.

• Почему нужно инвестировать в Озон? Уникальная компания. Рост. Коммуникация с инвесторами. Количество клиентов, партнёров растёт.

• Цена справедлива? Потенциал для роста есть, но не говорят справедлива ли цена)

• 1-3 года. Планы компании.

— Региональная экспансия.

— Страны СНГ.

— Финтех.

— Рекламная платформа. 200 млрд выручки от рекламы.

💡Норникель. #GMKN

• Будут ли дивиденды?

— В прошлом году, когда все платили минимальные дивиденды, мы смогли выплатить очень хорошую сумму. Сейчас хотим подойти к этому вопросу более сбалансированно, учесть все риски. Однако точного и категоричного решения пока нет.

— Если будет денежный поток, то будут и дивиденды.

— Нет желания наращивать долг. Нужен баланс для распределения капитала. #дивиденды

• Почему инвесторы должны вложиться в «Норникель»?

— Самая низкая себестоимость по отрасли в мире.

— Если вам нужен диверсифицированный портфель, то бумага из металлургии вам точно необходима.

— Концептуально дивиденды никто не отменял.

• Справедлива ли сейчас цена на акции?

— В принципе, сейчас весь российский рынок оценен справедливо.

— Проблемы с логистикой. Решили? Проблема решена, но не идеально. Связь нужно налаживать заново. Морские перевозки налажены, появился хаб в Марокко. В Финляндии появился новый оператор.

— Процент экспорта? — информации нет, видимо секрет)

— Азия — Большая часть поставок. Основные потребители. По отраслям ничего не поменялось.

— Не контролируют выручку (нет прогнозов), так как всё зависит от цен на металл и от курса валюты. На 10 процентов упал рубль — Editda выросла на 400 млн долларов. То есть ослабление рубля выгодно.

Рост доли электромобилей. Есть ли проблемы с этим? Переход на жёсткие экологические стандарты. Нужно больше платины… Может вырасти цена. Так что не факт, что будут проблемы с продажей металлов.

Южная Африка. Страна деградирует, так что это плюс для НН. Водородная энергетика. Для неё нужен палладий +

Переработка никеля низкого качества в высококачественный — это вызов для НН. Этим Китай кстати занимается.

Азиатские технологии. Быстро нельзя переключится на новое оборудование.

Хорошего дня. 👍 — если было полезно.

Источник https://smart-lab.ru/blog/913450.php

Автор: 30-летний пенсионер

Первый раз был на подобном мероприятии. Было интересно. Основные тезисы.

🍎Позитив #POSI.

— 80 процентов участников рынка используют продукты Позитива ( Озон, Норникель).

— Удвоение каждый год. Есть такие планы.

— Большой рынок.

— 2 тыс сотрудников, количество растёт. Собирают релокантов и перетягивают к себе. Возможна удаленка. Большая часть работников — разработчики ПО.

— 3300 клиентов.

— Справедлива ли стоимость акций? Да, и динамика тоже.

• Причины роста?

Новые продукты и технологии ( всего 14 шт). Новый межсетевой экран ( типа firewall). Пока нет потолка роста.

• Есть цели попасть в индексы. Лист ожидания в основной индекс МосБиржи. Потенциал для роста.

• Дивиденды. 100 процентов чистой прибыли — политика и они будут ей следовать. Возможен налог, не проблема — заплатят.

• Почему нужно инвестировать в компанию? Рост в 2 раза. Динамика подтверждает/ Прозрачная политика. Дивиденды. Допэмиссии с целью вхождения в индекс не будет. Акционная программа для сотрудников. Есть оценка вклада сотрудников в работу — от этого и зависит количество акций, которые они получают (программа Солнышко).

💡Озон #OZON

— Высокие темпы роста.

— Безубыток в 23 г. В Планах.

— Инвестиции в инфраструктуру и клиентов.

— 15 пр доля рынка. Открытие новых складов.

— Банк. Карта банка — это половина транзакций. Пользователи карт более лояльны. 20 млн.клиентов.

— Фин тех продукты для продавцов.

— Беспилотный склад. Кажд день отгружают 3 млн заказов. Своя система логистики.

— Беспилотный транспорт, для развития нужно время. В частности из за комплектующих.

— Нейронные сети. Связаны с доставкой товара.

— Прозрачность. Перспективность рынка.

— Вкладывают деньги в скидки. Привлекают клиентов.

— Редомициляция. В процессе. Стремятся к этому, чтобы защитить инвесторов.

• Дивиденды. Не будет их. Будут платить, когда рост будет исчерпан.

• Почему нужно инвестировать в Озон? Уникальная компания. Рост. Коммуникация с инвесторами. Количество клиентов, партнёров растёт.

• Цена справедлива? Потенциал для роста есть, но не говорят справедлива ли цена)

• 1-3 года. Планы компании.

— Региональная экспансия.

— Страны СНГ.

— Финтех.

— Рекламная платформа. 200 млрд выручки от рекламы.

💡Норникель. #GMKN

• Будут ли дивиденды?

— В прошлом году, когда все платили минимальные дивиденды, мы смогли выплатить очень хорошую сумму. Сейчас хотим подойти к этому вопросу более сбалансированно, учесть все риски. Однако точного и категоричного решения пока нет.

— Если будет денежный поток, то будут и дивиденды.

— Нет желания наращивать долг. Нужен баланс для распределения капитала. #дивиденды

• Почему инвесторы должны вложиться в «Норникель»?

— Самая низкая себестоимость по отрасли в мире.

— Если вам нужен диверсифицированный портфель, то бумага из металлургии вам точно необходима.

— Концептуально дивиденды никто не отменял.

• Справедлива ли сейчас цена на акции?

— В принципе, сейчас весь российский рынок оценен справедливо.

— Проблемы с логистикой. Решили? Проблема решена, но не идеально. Связь нужно налаживать заново. Морские перевозки налажены, появился хаб в Марокко. В Финляндии появился новый оператор.

— Процент экспорта? — информации нет, видимо секрет)

— Азия — Большая часть поставок. Основные потребители. По отраслям ничего не поменялось.

— Не контролируют выручку (нет прогнозов), так как всё зависит от цен на металл и от курса валюты. На 10 процентов упал рубль — Editda выросла на 400 млн долларов. То есть ослабление рубля выгодно.

Рост доли электромобилей. Есть ли проблемы с этим? Переход на жёсткие экологические стандарты. Нужно больше платины… Может вырасти цена. Так что не факт, что будут проблемы с продажей металлов.

Южная Африка. Страна деградирует, так что это плюс для НН. Водородная энергетика. Для неё нужен палладий +

Переработка никеля низкого качества в высококачественный — это вызов для НН. Этим Китай кстати занимается.

Азиатские технологии. Быстро нельзя переключится на новое оборудование.

Хорошего дня. 👍 — если было полезно.

Источник https://smart-lab.ru/blog/913450.php

Автор: 30-летний пенсионер

{kind=link}

Расписки Ozon допустили к торгам в Казахстане

Неугомонный NASDAQ хочет сделать делистинг расписок OZON со своей площадки.

Для некоторых компаний из России одним из условий сохранения листинга было выделение российского бизнеса. Мы знаем, что таким путем сейчас идут компании Яндекс и Киви, но не OZON.

Компания инвестировала уже десятки миллиардов в логистику, занимает 17% огромного рынка, у которого есть большой потенциал. В этом году рост товарооборота на площадке по прогнозам менеджмента должен составить 70% — и это после роста на 85% в трудный 2022 год.

Отказаться — потерять все это.

Ozon продолжает бороться за сохранение листинга на NASDAQ и в июне подал уже вторую апелляцию, но нужны и альтернативные решения, и страховка. Поэтому компания нашла другой путь, чтобы защитить интересы иностранных инвесторов.

Сегодня расписки OZON были допущены к торгам на Международной бирже Астаны (AIX), торги начнутся 31 июля. В перспективе листинг должен повысить ликвидность расписок компании, потому что доступ на AIX будет у всех иностранных держателей, которые переведут свои ADS в периметр Астанинской биржи.

На мой взгляд, решение сделать второй листинг ещё раз подчеркивает, что компания учитывает интересы ВСЕХ своих инвесторов.

Как это решение скажется на инвестициях из России? Никак. Фактически, получение нового листинга в Казахстане никак не влияет на владельцев расписок компании на Мосбирже — торги не связаны. Но то, что OZON нашёл решение из сложной ситуации, очевидно, большой позитив, который будет драйвить котировки.

Стоит отметить также, что бизнес OZON в Казахстане также развивается и активно растет. У компании там есть два крупных логистических центра, плюс готовится строительство еще одного. На площадке уже присутствуют 15 тыс. локальных продавцам. Будут еще ближе к клиентам.

Комментируйте на Смартлабе:

https://smart-lab.ru/926230

#OZON

Неугомонный NASDAQ хочет сделать делистинг расписок OZON со своей площадки.

Для некоторых компаний из России одним из условий сохранения листинга было выделение российского бизнеса. Мы знаем, что таким путем сейчас идут компании Яндекс и Киви, но не OZON.

Компания инвестировала уже десятки миллиардов в логистику, занимает 17% огромного рынка, у которого есть большой потенциал. В этом году рост товарооборота на площадке по прогнозам менеджмента должен составить 70% — и это после роста на 85% в трудный 2022 год.

Отказаться — потерять все это.

Ozon продолжает бороться за сохранение листинга на NASDAQ и в июне подал уже вторую апелляцию, но нужны и альтернативные решения, и страховка. Поэтому компания нашла другой путь, чтобы защитить интересы иностранных инвесторов.

Сегодня расписки OZON были допущены к торгам на Международной бирже Астаны (AIX), торги начнутся 31 июля. В перспективе листинг должен повысить ликвидность расписок компании, потому что доступ на AIX будет у всех иностранных держателей, которые переведут свои ADS в периметр Астанинской биржи.

На мой взгляд, решение сделать второй листинг ещё раз подчеркивает, что компания учитывает интересы ВСЕХ своих инвесторов.

Как это решение скажется на инвестициях из России? Никак. Фактически, получение нового листинга в Казахстане никак не влияет на владельцев расписок компании на Мосбирже — торги не связаны. Но то, что OZON нашёл решение из сложной ситуации, очевидно, большой позитив, который будет драйвить котировки.

Стоит отметить также, что бизнес OZON в Казахстане также развивается и активно растет. У компании там есть два крупных логистических центра, плюс готовится строительство еще одного. На площадке уже присутствуют 15 тыс. локальных продавцам. Будут еще ближе к клиентам.

Комментируйте на Смартлабе:

https://smart-lab.ru/926230

#OZON

{kind=link}

Озон на взлет!

Озон опубликовал финансовые результаты за 2023 год. Растущая компания компания оправдывает свое название.

Товарооборот в 2023 году вырос на +111% до 1,75 трлн рублей. В отдельном 4-ом квартале темпы роста были те же +111% до 625,8 млрд рублей. Количество заказов в 2023 году выросло до 966 млн штук (+107%), а количество активных клиентов выросло до 46,1 млн человек (+31%).

Выручка компании в 2023 году выросла на +37% в 4-ом квартале до 127,9 млрд рублей, в 2023 году рост составил +53% до 424,3 млрд рублей. EBITDA осталась в положительной зоне. Чистый убыток за 2023 год снизился с 58,2 млрд рублей до 42,7 млрд. Не спешите паниковать при виде такого убытка, его коснемся отдельно позже. Денежные потоки остались в положительной зоне, а на счетах компании сейчас находится уже 169,8 млрд рублей денежных средств!

👉Финансовые показатели

Еще год назад компания давала прогноз по росту GMV до +60% в 2023 году и что компании удастся сохранить положительную EBITDA. Результат вышел значительно лучше прогнозов, при сохранении положительной EBITDA и денежных потоках.

На 2024 год компания таргетирует рост GMV на +70% с положительной EBITDA.

👉Цели на 2024

Компания сегодня в 12:00 по Москве будет проводить день инвестора в онлайн формате. Присоединиться к трансляции можно будет по ссылке.

Некоторые могут насторожиться, когда видят статьи убытка и низкую динамику выручки. К этому же негативу отнесем околонулевую EBTIDA. Ответ прост, Озон продолжает инвестировать огромные деньги в рост, а также субсидировать цены для этого роста. Компания хочет откусить как можно больше пирога e-commercе.

Поэтому мы видим низкую динамику по комиссиям маркетплейса и сотни процентов роста остальных стримов выручки: реклама, финтех.

👉Выручка

В площадях логистики компания выросла на +87%, это похоже на ситуацию, которую мы видели в 2021 году, когда компания много инвестировала в логистику. Только теперь это с гораздо лучшим эффектом, потому что компания при росте на сотню процентов остается в положительной зоне по EBITDA.

👉Рентаб EBITDA

Завершить хотелось бы слайдами на которых видно на сколько вырос Озон за последние годы.

Озон — это уже 46 млн клиентов!

👉Клиенты

Каждый из которых в среднем в год делает 20 заказов.

👉Частотность заказов

Товарооборот на площадке уже приблизился к крупнейшим федеральным ритейл-сетям.

👉Товарооборот

За последние 3 года товарооборот вырос в 8 раз, как и значимость компании для бизнеса в нашей стране. Озон — это компания, которая позволяет производителю из города X найти своего покупателя в городе Y, когда ранее это было невозможно. Рост на 111% в 2023 году и достижение триллионных оборот — это еще не предел, поэтому продолжаю следить за их кейсом с большим интересом.

#OZON

Источник: https://smart-lab.ru/mobile/topic/1006100

😍 аналитика🔄 новости🔄 бонды

Озон опубликовал финансовые результаты за 2023 год. Растущая компания компания оправдывает свое название.

Товарооборот в 2023 году вырос на +111% до 1,75 трлн рублей. В отдельном 4-ом квартале темпы роста были те же +111% до 625,8 млрд рублей. Количество заказов в 2023 году выросло до 966 млн штук (+107%), а количество активных клиентов выросло до 46,1 млн человек (+31%).

Выручка компании в 2023 году выросла на +37% в 4-ом квартале до 127,9 млрд рублей, в 2023 году рост составил +53% до 424,3 млрд рублей. EBITDA осталась в положительной зоне. Чистый убыток за 2023 год снизился с 58,2 млрд рублей до 42,7 млрд. Не спешите паниковать при виде такого убытка, его коснемся отдельно позже. Денежные потоки остались в положительной зоне, а на счетах компании сейчас находится уже 169,8 млрд рублей денежных средств!

👉Финансовые показатели

Еще год назад компания давала прогноз по росту GMV до +60% в 2023 году и что компании удастся сохранить положительную EBITDA. Результат вышел значительно лучше прогнозов, при сохранении положительной EBITDA и денежных потоках.

На 2024 год компания таргетирует рост GMV на +70% с положительной EBITDA.

👉Цели на 2024

Компания сегодня в 12:00 по Москве будет проводить день инвестора в онлайн формате. Присоединиться к трансляции можно будет по ссылке.

Некоторые могут насторожиться, когда видят статьи убытка и низкую динамику выручки. К этому же негативу отнесем околонулевую EBTIDA. Ответ прост, Озон продолжает инвестировать огромные деньги в рост, а также субсидировать цены для этого роста. Компания хочет откусить как можно больше пирога e-commercе.

Поэтому мы видим низкую динамику по комиссиям маркетплейса и сотни процентов роста остальных стримов выручки: реклама, финтех.

👉Выручка

В площадях логистики компания выросла на +87%, это похоже на ситуацию, которую мы видели в 2021 году, когда компания много инвестировала в логистику. Только теперь это с гораздо лучшим эффектом, потому что компания при росте на сотню процентов остается в положительной зоне по EBITDA.

👉Рентаб EBITDA

Завершить хотелось бы слайдами на которых видно на сколько вырос Озон за последние годы.

Озон — это уже 46 млн клиентов!

👉Клиенты

Каждый из которых в среднем в год делает 20 заказов.

👉Частотность заказов

Товарооборот на площадке уже приблизился к крупнейшим федеральным ритейл-сетям.

👉Товарооборот

За последние 3 года товарооборот вырос в 8 раз, как и значимость компании для бизнеса в нашей стране. Озон — это компания, которая позволяет производителю из города X найти своего покупателя в городе Y, когда ранее это было невозможно. Рост на 111% в 2023 году и достижение триллионных оборот — это еще не предел, поэтому продолжаю следить за их кейсом с большим интересом.

#OZON

Источник: https://smart-lab.ru/mobile/topic/1006100

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

OZON сегодня и завтра. Финансовые результаты и приоритеты развития

9 апреля OZON представит результаты по МСФО за 2023 год

В этот же день в 12:30 топ-менеджеры компании в прямом эфире обсудят отчётность, планы по развитию компании и ответят на вопросы инвесторов!

• Игорь Герасимов, CFO Ozon, поделится итогами работы бизнеса.…

В этот же день в 12:30 топ-менеджеры компании в прямом эфире обсудят отчётность, планы по развитию компании и ответят на вопросы инвесторов!

• Игорь Герасимов, CFO Ozon, поделится итогами работы бизнеса.…

Финтех Озона растет на сотни процентов! Компания раскрыла финансовые результаты I квартала

Озон продолжает расти высокими темпами, компания объявила результаты работы I квартала.

Впервые компания раскрыла отдельно результаты финтех-направления, где видно, что у него хорошая рентабельность EBITDA (операционная прибыль до вычета амортизации. Показатель назвали скорр. EBITDA, чтобы представить единую метрику в консолидированной отчетности) в 40%, при этом выручка выросла на 225%. Портфель займов вырос на 313%, а объем привлеченных средств на 846%. На публичном рынке подобных историй роста просто не найти.

👉Рост показателей

При этом в разбивке, мы видим, что несмотря на огромные инвестиции в рост, E-commerce остается рентабельным, с квартальной EBITDA на уровне 3,3 млрд рублей.

Компания продолжает наращивать долю рынка. GMV вырос на +88% до 570,2 млрд рублей. Напомню, что недавно компания опубликовала прогноз, что этот показатель в 2024 году вырастет на 70%. То есть пока результаты выше плановых.

👉Торговый оборот

Операционные метрики также в полном порядке. Количество активных клиентов выросло до 49 млн человек, за год добавили +32% или 12 млн клиентов.

👉Активные клиенты

Перейдем к финансовым показателям. Компания много инвестирует в рост (результат мы наглядно видим в операционных показателях) маркетплейса, из-за чего динамика выручки ниже.

Компания субсидирует стоимость заказа за счет комиссий, поэтому динамика комиссии маркетплейса пока слабая. Зато потоки доходов, которые не связаны с торговлей: реклама и финтех растут на сотни процентов — это будущий источник для прибыли компании.

👉Выручка

При этом компания в условиях повышенных инвестиций сохраняет положительную EBITDA, которая в 1-ом квартале выросла. Менеджмент Озона говорит, что в перспективе, когда компания уже не будет расти темпами близкими к 100%, компания может достичь показателя рентабельности EBITDA в 3-4% от товарооборота, что кратно выше текущего уровня.

👉EBITDA МСФО

Чистый убыток составил 13,2 млрд рублей, против чистой прибыли год назад. Прибыль прошлого года была разовой, связана с бумажным признанием от реструктуризации и погашением облигаций. Убыток без учета разового фактора продолжает сокращаться уже несколько кварталов подряд, а доля расходов от GMV в 1-ом квартале 2024 года сократилась до 4,2% (год назад было 5,2%).

👉Чистая прибыль

Итого!

Мы имеем продолжение истории роста. Компания начала отдельно раскрывать результаты финтеха, которые не могут не впечатлять — рост на сотни процентов.

Значимость Озона для предпринимательства в России также трудно переоценить, на платформе работают сотни тысяч продавцов и большинство из регионов.

У Озона уже почти 50 млн лояльных клиентов, которые делают по 22 заказа в год и эти показатели увеличиваются от квартала к кварталу.

Озон много инвестирует в этот рост, в том числе через субсидию в цены, помогая клиентам и предпринимателям находить друг друга. При этом компания на уровне EBITDA осталась рентабельной и этот показатель рекордный в 1-ом квартале (9,3 млрд рублей).

Котировки #OZON лишь подбираются к максимумам 2021 года, которые были после IPO компании.

При этом в начале 2021 года компания была в 7 раз меньше по товарообороту, количество клиентов было в 3 раза меньше, а количество заказов, которые они делают в год было в 4 раза меньше. Поэтому рост котировок, который мы видели с начала 2024 года абсолютно оправданный. И мы видим, что в результатах есть все предпосылки для их дальнейшего роста.

Источник: https://smart-lab.ru/mobile/topic/1011994

😍 аналитика🔄 новости🔄 бонды

Озон продолжает расти высокими темпами, компания объявила результаты работы I квартала.

Впервые компания раскрыла отдельно результаты финтех-направления, где видно, что у него хорошая рентабельность EBITDA (операционная прибыль до вычета амортизации. Показатель назвали скорр. EBITDA, чтобы представить единую метрику в консолидированной отчетности) в 40%, при этом выручка выросла на 225%. Портфель займов вырос на 313%, а объем привлеченных средств на 846%. На публичном рынке подобных историй роста просто не найти.

👉Рост показателей

При этом в разбивке, мы видим, что несмотря на огромные инвестиции в рост, E-commerce остается рентабельным, с квартальной EBITDA на уровне 3,3 млрд рублей.

Компания продолжает наращивать долю рынка. GMV вырос на +88% до 570,2 млрд рублей. Напомню, что недавно компания опубликовала прогноз, что этот показатель в 2024 году вырастет на 70%. То есть пока результаты выше плановых.

👉Торговый оборот

Операционные метрики также в полном порядке. Количество активных клиентов выросло до 49 млн человек, за год добавили +32% или 12 млн клиентов.

👉Активные клиенты

Перейдем к финансовым показателям. Компания много инвестирует в рост (результат мы наглядно видим в операционных показателях) маркетплейса, из-за чего динамика выручки ниже.

Компания субсидирует стоимость заказа за счет комиссий, поэтому динамика комиссии маркетплейса пока слабая. Зато потоки доходов, которые не связаны с торговлей: реклама и финтех растут на сотни процентов — это будущий источник для прибыли компании.

👉Выручка

При этом компания в условиях повышенных инвестиций сохраняет положительную EBITDA, которая в 1-ом квартале выросла. Менеджмент Озона говорит, что в перспективе, когда компания уже не будет расти темпами близкими к 100%, компания может достичь показателя рентабельности EBITDA в 3-4% от товарооборота, что кратно выше текущего уровня.

👉EBITDA МСФО

Чистый убыток составил 13,2 млрд рублей, против чистой прибыли год назад. Прибыль прошлого года была разовой, связана с бумажным признанием от реструктуризации и погашением облигаций. Убыток без учета разового фактора продолжает сокращаться уже несколько кварталов подряд, а доля расходов от GMV в 1-ом квартале 2024 года сократилась до 4,2% (год назад было 5,2%).

👉Чистая прибыль

Итого!

Мы имеем продолжение истории роста. Компания начала отдельно раскрывать результаты финтеха, которые не могут не впечатлять — рост на сотни процентов.

Значимость Озона для предпринимательства в России также трудно переоценить, на платформе работают сотни тысяч продавцов и большинство из регионов.

У Озона уже почти 50 млн лояльных клиентов, которые делают по 22 заказа в год и эти показатели увеличиваются от квартала к кварталу.

Озон много инвестирует в этот рост, в том числе через субсидию в цены, помогая клиентам и предпринимателям находить друг друга. При этом компания на уровне EBITDA осталась рентабельной и этот показатель рекордный в 1-ом квартале (9,3 млрд рублей).

Котировки #OZON лишь подбираются к максимумам 2021 года, которые были после IPO компании.

При этом в начале 2021 года компания была в 7 раз меньше по товарообороту, количество клиентов было в 3 раза меньше, а количество заказов, которые они делают в год было в 4 раза меньше. Поэтому рост котировок, который мы видели с начала 2024 года абсолютно оправданный. И мы видим, что в результатах есть все предпосылки для их дальнейшего роста.

Источник: https://smart-lab.ru/mobile/topic/1011994

Please open Telegram to view this post

VIEW IN TELEGRAM

4 июня #OZON проведёт ежегодный форум для предпринимателей COM.E ON 2024!

С 13:15 до 14:15 пройдет специальная сессия для инвесторов, на которой команда Ozon будет отвечать на вопросы инвесторов и экспертов индустрии.

Будет обсуждаться состояние рынка e-commerce, место компании и перспективы на 2024 год, отдельное внимание уделят Ozon Fintech.

Модератор сессии — несравненный @martynovtim.

На вопросы Тимофея и инвесторов ответят:

• Игорь Герасимов, CFO

• Ваэ Овасапян, гендиректор Ozon Fintech

• Мария Береснева, IR директор

Трансляцию проведем на нашем YouTube канале. А тем, кто боится пропустить, Ozon пришлет напоминание на почту. Для этого нужно зарегистрироваться на эфир на сайте форума

👉 https://forum.ozon.ru

Есть вопросы к OZON - пишите их в комментарии!

С 13:15 до 14:15 пройдет специальная сессия для инвесторов, на которой команда Ozon будет отвечать на вопросы инвесторов и экспертов индустрии.

Будет обсуждаться состояние рынка e-commerce, место компании и перспективы на 2024 год, отдельное внимание уделят Ozon Fintech.

Модератор сессии — несравненный @martynovtim.

На вопросы Тимофея и инвесторов ответят:

• Игорь Герасимов, CFO

• Ваэ Овасапян, гендиректор Ozon Fintech

• Мария Береснева, IR директор

Трансляцию проведем на нашем YouTube канале. А тем, кто боится пропустить, Ozon пришлет напоминание на почту. Для этого нужно зарегистрироваться на эфир на сайте форума

Есть вопросы к OZON - пишите их в комментарии!

Please open Telegram to view this post

VIEW IN TELEGRAM

Сегодня #OZON проводит ежегодный форум для предпринимателей COM.E ON 2024.

С 13:15 до 14:15 пройдет специальная сессия для инвесторов, на которой команда Ozon будет отвечать на вопросы инвесторов и экспертов индустрии.

Будет обсуждаться состояние рынка e-commerce, место компании и перспективы на 2024 год, отдельное внимание уделят Ozon Fintech.

Модератор сессии — несравненный @martynovtim. На вопросы Тимофея и инвесторов ответят:

• Игорь Герасимов, CFO

• Ваэ Овасапян, гендиректор Ozon Fintech

• Мария Береснева, IR директор

Трансляцию проведем на нашем YouTube канале.

Есть вопросы к OZON - пишите их в комментарии под трансляцией!

С 13:15 до 14:15 пройдет специальная сессия для инвесторов, на которой команда Ozon будет отвечать на вопросы инвесторов и экспертов индустрии.

Будет обсуждаться состояние рынка e-commerce, место компании и перспективы на 2024 год, отдельное внимание уделят Ozon Fintech.

Модератор сессии — несравненный @martynovtim. На вопросы Тимофея и инвесторов ответят:

• Игорь Герасимов, CFO

• Ваэ Овасапян, гендиректор Ozon Fintech

• Мария Береснева, IR директор

Трансляцию проведем на нашем YouTube канале.

Есть вопросы к OZON - пишите их в комментарии под трансляцией!

YouTube

Ozon: специальная сессия для инвесторов на COM.E ON Forum 2024

Специальная сессия для инвесторов - на четвертом ежегодном COM.E ON Forum от Ozon.

На вопросы о рынке, бизнесе компании и прогнозах на 2024 год ответят:

- Игорь Герасимов, финансовый директор Ozon

- Ваэ Овасапян, генеральный директор Ozon Fintech…

На вопросы о рынке, бизнесе компании и прогнозах на 2024 год ответят:

- Игорь Герасимов, финансовый директор Ozon

- Ваэ Овасапян, генеральный директор Ozon Fintech…

Ozon на специальной сессии для инвесторов COM.E ON Forum 2024

4 июня Ozon провёл специальную сессию для инвесторов на форуме COM.E ON 2024 – на вопросы Тимофея Мартынова, который был модератором дискуссии, ответили:

• Игорь Герасимов, финансовый директор Ozon

• Ваэ Овасапян, генеральный директор Ozon Fintech

• Мария Бераснева, директор по связям с инвесторами Ozon

👉По итогам 2023г оборот компании (GMV) вырос на 110%, в 2024г рост ожидается на 70%. Слайд

👉Сможет ли компания поддерживать столь высокие темпы роста? Игорь Герасимов отметил, что будет наблюдаться эффект масштаба и безусловно со временем логично ожидать замедление темпов. Однако потенциал для роста по-прежнему остается большой. Ozon выступает локомотивом не только рынка электронной коммерции, но и рынка ритейла в целом. Слайд

👉Доля Ozon на рынке розничной торговли – 3%, но за счет региональной экспансии эта доля будет расти. Слайд

👉У компании вполне понятная стратегия роста, которую разделяют инвесторы – это видно по росту стоимости котировок компании.

👉Компания растёт быстрее рынка более чем в 2 раза. Потенциал роста не исчерпан, потому что ни в одной стране мира e-commerce не перестал расти. Слайд

👉Доля маркетплейса в структуре торгового оборота продолжает расти –она составляет уже 85%. Доля собственных продаж в перспективе будет снижаться. Более 500 тыс предпринимателей продают товары на маркетплейсы – за 2023г их число увеличилось более, чем в 2 раза. Слайд

👉Для развития в регионах компания строит складскую недвижимость – фулл-филлмент центры. Базовый план предполагает, что компания существенно увеличит складские площади к концу года. Компания контрактует стройки заранее. В 2023г капекс был 30 млрд руб., в 2024г он превзойдет уровень 2023г, но останется на адекватном уровне. Слайд

👉У компании достаточно средств, чтобы развиваться. При этом растет доля выручки от финансовых и рекламных услуг: сегмент Fintech в отчётности за 1 квартал 2024г выделен в отдельное направление. У финтеха более 20 млн активных клиентов. Идёт динамичный рост кредитного портфеля. Выручка за 1 кв 2024г составила более 14,6 млрд руб, скорректированная Ebitda составила 5,9 млрд руб. Слайд

👉Финтех будет продолжать развиваться и запускать новые продукты. Компания будет развивать премиальный бэнкинг, эквайринг для бизнеса, страхование, запустит лизинговое направление для предпринимателей. Слайд

👉Для Ozon российский рынок остается основным драйвером роста. Доля продаж в странах СНГ занимает не более 10% в общем обороте компании. Слайд

👉По итогам 2024г EBITDA будет положительной, заверил Игорь Герасимов, финансовый директор Ozon.

👉Сроки и формат редомициляции определяют акционеры, пока компания не может дать точных дат и сроков, сообщила Мария Бераснева, директор по связям с инвесторами Ozon. Выкуп расписок у нерезидентов в ближайшем будущем не планируется.

🎬 Запись сессии уже доступна на нашем канале! Подписывайтесь, чтобы не пропускать будущие прямые эфиры!

#OZON

😍 аналитика🔄 новости🔄 бонды

4 июня Ozon провёл специальную сессию для инвесторов на форуме COM.E ON 2024 – на вопросы Тимофея Мартынова, который был модератором дискуссии, ответили:

• Игорь Герасимов, финансовый директор Ozon

• Ваэ Овасапян, генеральный директор Ozon Fintech

• Мария Бераснева, директор по связям с инвесторами Ozon

👉По итогам 2023г оборот компании (GMV) вырос на 110%, в 2024г рост ожидается на 70%. Слайд

👉Сможет ли компания поддерживать столь высокие темпы роста? Игорь Герасимов отметил, что будет наблюдаться эффект масштаба и безусловно со временем логично ожидать замедление темпов. Однако потенциал для роста по-прежнему остается большой. Ozon выступает локомотивом не только рынка электронной коммерции, но и рынка ритейла в целом. Слайд

👉Доля Ozon на рынке розничной торговли – 3%, но за счет региональной экспансии эта доля будет расти. Слайд

👉У компании вполне понятная стратегия роста, которую разделяют инвесторы – это видно по росту стоимости котировок компании.

👉Компания растёт быстрее рынка более чем в 2 раза. Потенциал роста не исчерпан, потому что ни в одной стране мира e-commerce не перестал расти. Слайд

👉Доля маркетплейса в структуре торгового оборота продолжает расти –она составляет уже 85%. Доля собственных продаж в перспективе будет снижаться. Более 500 тыс предпринимателей продают товары на маркетплейсы – за 2023г их число увеличилось более, чем в 2 раза. Слайд

👉Для развития в регионах компания строит складскую недвижимость – фулл-филлмент центры. Базовый план предполагает, что компания существенно увеличит складские площади к концу года. Компания контрактует стройки заранее. В 2023г капекс был 30 млрд руб., в 2024г он превзойдет уровень 2023г, но останется на адекватном уровне. Слайд

👉У компании достаточно средств, чтобы развиваться. При этом растет доля выручки от финансовых и рекламных услуг: сегмент Fintech в отчётности за 1 квартал 2024г выделен в отдельное направление. У финтеха более 20 млн активных клиентов. Идёт динамичный рост кредитного портфеля. Выручка за 1 кв 2024г составила более 14,6 млрд руб, скорректированная Ebitda составила 5,9 млрд руб. Слайд

👉Финтех будет продолжать развиваться и запускать новые продукты. Компания будет развивать премиальный бэнкинг, эквайринг для бизнеса, страхование, запустит лизинговое направление для предпринимателей. Слайд

👉Для Ozon российский рынок остается основным драйвером роста. Доля продаж в странах СНГ занимает не более 10% в общем обороте компании. Слайд

👉По итогам 2024г EBITDA будет положительной, заверил Игорь Герасимов, финансовый директор Ozon.

👉Сроки и формат редомициляции определяют акционеры, пока компания не может дать точных дат и сроков, сообщила Мария Бераснева, директор по связям с инвесторами Ozon. Выкуп расписок у нерезидентов в ближайшем будущем не планируется.

#OZON

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

Ozon: специальная сессия для инвесторов на COM.E ON Forum 2024

Специальная сессия для инвесторов - на четвертом ежегодном COM.E ON Forum от Ozon.

На вопросы о рынке, бизнесе компании и прогнозах на 2024 год ответят:

- Игорь Герасимов, финансовый директор Ozon

- Ваэ Овасапян, генеральный директор Ozon Fintech…

На вопросы о рынке, бизнесе компании и прогнозах на 2024 год ответят:

- Игорь Герасимов, финансовый директор Ozon

- Ваэ Овасапян, генеральный директор Ozon Fintech…

Основные тезисы выступления OZON c конференции Смартлаба. Рост продолжается

👉Каждая 3 покупка будет совершаться онлайн к 2027 г. Доля рынка лишь 3% в 2023, есть потенциал. Ozon продолжает опережать рост рынка e-com.

👉Оборот Ozon продолжает расти за счёт продаж предпринимателей. С 2018 по 2023 г. рост GMV в 42 раза. Продавцы формируют 90% оборота товаров Ozon.

👉Регионы-основной драйвер роста. 85% GMV приходится на регионы, 90% покупателей из регионов. В регионах основное это доставка, необходимо развивать инфраструктуру. Малые города, сельская местность, есть куда расти. Предлагают широкий ассортимент товаров.

👉Развивают собственную инфраструктуру, чтобы быть ближе к покупателям и продавцам. Более 50 тыс. пунктов выдачи заказов (х2 рост год к году). Логистические площади более 2,6 млн м2 (х2 рост год к году)

👉 Реклама – инструмент для продвижения товаров продавцов и дополнительной монетизации. 70% продавцов пользуется рекламными инструментами. х2,2 рост выручки год к году.

👉 Активно развивается Финтех, ключевые показатели см. ниже. Цель — увеличить линейку продуктов, ROE больше 30%. Финтех логичное продолжение бизнеса.

👉Текущие продукты B2C: Ozon Карта, деньги на Ozon Карту, рассрочка, накопительные счета, депозитные счета. Запустят: премиальный банкинг, страхование

👉Текущие продукты B2B: кредитование бизнеса, факторинг, РКО. Запустят: эквайринг для бизнеса, лизинг, страхование

👉Составляющие роста: узнаваемый бренд Ozon Банка, собственная IT-платформа, экспертиза в понимании потребностей клиентов, бесшовный клиентский опыт использования финансовых продуктов.

Ответы на некоторые вопросы:

👉Когда ждать редомициляцию?

Конкретики нет. Редомициляция решение акционеров, а не компании. Сделаем все возможное для сохранения прав всех акционеров.

👉Какие направления внутри вашей экосистемы будут расти?

Кроме коммерции этот Финтех + рекламная выручка стала для нас важна. Активно развиваем OZON fresh в 2024 году. Однако, его IPO не планируется.

👉 Что по рынку СНГ?

Там низкое проникновение e-comm, мы работаем, растет кол-во клиентов. Сейчас СНГ лишь 5% от оборота Ozon. Подавляющее большинство в будущем это РФ, ЕАЭС + Узбекистан. 100 млн чел. возможный объем клиентов.

👉 Вы растете быстрее других игроков, за счет чего?

Активно наращиваем долю рынка из-за базы покупателей и частотности, она выросла на 50% год к году, глобальные аналоги дают потенциал 40-60%. Ждем увеличения e-comm рынка. Развиваем электронику и др. категории, развиваем инфраструктуру, инвестируем в ценообразование. Активно мониторим отрыв от Вайлдберриз .

👉 Условный Сбер сможет начать выдавливать вас из бизнеса?

Сбер — экосистема, чтобы достичь нашего оборота нужно построить 2,5 млн м инфраструктуры. У Ozon инфраструктура уже выстроена. В обозримом будущем проблем с «выдавливанием» нет.

👉 Сделки M&A будут?

Наша стратегия — стратегия органического роста без M&A.

https://smart-lab.ru/mobile/topic/1031215

#OZON держите?

❤️— держим!

💔 — не держим...

👉Каждая 3 покупка будет совершаться онлайн к 2027 г. Доля рынка лишь 3% в 2023, есть потенциал. Ozon продолжает опережать рост рынка e-com.

👉Оборот Ozon продолжает расти за счёт продаж предпринимателей. С 2018 по 2023 г. рост GMV в 42 раза. Продавцы формируют 90% оборота товаров Ozon.

👉Регионы-основной драйвер роста. 85% GMV приходится на регионы, 90% покупателей из регионов. В регионах основное это доставка, необходимо развивать инфраструктуру. Малые города, сельская местность, есть куда расти. Предлагают широкий ассортимент товаров.

👉Развивают собственную инфраструктуру, чтобы быть ближе к покупателям и продавцам. Более 50 тыс. пунктов выдачи заказов (х2 рост год к году). Логистические площади более 2,6 млн м2 (х2 рост год к году)

👉 Реклама – инструмент для продвижения товаров продавцов и дополнительной монетизации. 70% продавцов пользуется рекламными инструментами. х2,2 рост выручки год к году.

👉 Активно развивается Финтех, ключевые показатели см. ниже. Цель — увеличить линейку продуктов, ROE больше 30%. Финтех логичное продолжение бизнеса.

👉Текущие продукты B2C: Ozon Карта, деньги на Ozon Карту, рассрочка, накопительные счета, депозитные счета. Запустят: премиальный банкинг, страхование

👉Текущие продукты B2B: кредитование бизнеса, факторинг, РКО. Запустят: эквайринг для бизнеса, лизинг, страхование

👉Составляющие роста: узнаваемый бренд Ozon Банка, собственная IT-платформа, экспертиза в понимании потребностей клиентов, бесшовный клиентский опыт использования финансовых продуктов.

Ответы на некоторые вопросы:

👉Когда ждать редомициляцию?

Конкретики нет. Редомициляция решение акционеров, а не компании. Сделаем все возможное для сохранения прав всех акционеров.

👉Какие направления внутри вашей экосистемы будут расти?

Кроме коммерции этот Финтех + рекламная выручка стала для нас важна. Активно развиваем OZON fresh в 2024 году. Однако, его IPO не планируется.

👉 Что по рынку СНГ?

Там низкое проникновение e-comm, мы работаем, растет кол-во клиентов. Сейчас СНГ лишь 5% от оборота Ozon. Подавляющее большинство в будущем это РФ, ЕАЭС + Узбекистан. 100 млн чел. возможный объем клиентов.

👉 Вы растете быстрее других игроков, за счет чего?

Активно наращиваем долю рынка из-за базы покупателей и частотности, она выросла на 50% год к году, глобальные аналоги дают потенциал 40-60%. Ждем увеличения e-comm рынка. Развиваем электронику и др. категории, развиваем инфраструктуру, инвестируем в ценообразование. Активно мониторим отрыв от Вайлдберриз .

👉 Условный Сбер сможет начать выдавливать вас из бизнеса?

Сбер — экосистема, чтобы достичь нашего оборота нужно построить 2,5 млн м инфраструктуры. У Ozon инфраструктура уже выстроена. В обозримом будущем проблем с «выдавливанием» нет.

👉 Сделки M&A будут?

Наша стратегия — стратегия органического роста без M&A.

https://smart-lab.ru/mobile/topic/1031215

#OZON держите?

❤️— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

Детальный анализ Ozon

Ozon – отличный бизнес, растет очень быстрыми темпами и с каждым годом перетягивает на себя все большую долю потребительских расходов в России.

Компания пока убыточна, но у нее понятная сходимость бизнес-модели (это видно из юнит-экономики и примеров похожих компаний на других рынках) и выход в прибыль – вопрос времени.

Вероятно, в будущем Ozon станет крупнейшим в России публичным ритейлером (а может и вообще крупнейшим, если сможет обогнать WB).

При этом оценку Ozon сделать сложно – у компании низкомаржинальный бизнес и колебания целевой маржи даже на 1% оказывают очень сильное влияние на ее прогнозные финансовые показатели и мультипликаторы.

Исходя из базового сценария с целевой маржой по EBITDA 4% Ozon, на мой взгляд, выглядит дороговато. Грубое сравнение на коленке с Х5 также не в пользу Ozon с точки зрения оценки.

Этот пост получился большим, но он дает отличное понимание бизнеса Ozon и его перспектив. Полную версию читайте по ссылке ниже, будет полезно:

https://smart-lab.ru/mobile/topic/1035497

#OZON держим?

❤️ — держим!

💔 — не держим!

Ozon – отличный бизнес, растет очень быстрыми темпами и с каждым годом перетягивает на себя все большую долю потребительских расходов в России.

Компания пока убыточна, но у нее понятная сходимость бизнес-модели (это видно из юнит-экономики и примеров похожих компаний на других рынках) и выход в прибыль – вопрос времени.

Вероятно, в будущем Ozon станет крупнейшим в России публичным ритейлером (а может и вообще крупнейшим, если сможет обогнать WB).

При этом оценку Ozon сделать сложно – у компании низкомаржинальный бизнес и колебания целевой маржи даже на 1% оказывают очень сильное влияние на ее прогнозные финансовые показатели и мультипликаторы.

Исходя из базового сценария с целевой маржой по EBITDA 4% Ozon, на мой взгляд, выглядит дороговато. Грубое сравнение на коленке с Х5 также не в пользу Ozon с точки зрения оценки.

Этот пост получился большим, но он дает отличное понимание бизнеса Ozon и его перспектив. Полную версию читайте по ссылке ниже, будет полезно:

https://smart-lab.ru/mobile/topic/1035497

#OZON держим?

Please open Telegram to view this post

VIEW IN TELEGRAM

Media is too big

VIEW IN TELEGRAM

Экосистемы - основа экономики будущего.

Лидерство в построение экосистем = "ров безопасности" по Баффету.

Принимая решения, в какие технологические компании инвестировать - нужно отчётливо понимать, какой будет индустрия и мир через 5-10-20 лет.

Экс-глава Сбер Х, поделился своим визионерским взглядом на #SBER, #VKCO, #OZON, #MTSS и #TCSG

Также в интервью порассуждали о Самолёт +

Компания проводит сейчас pre-IPO на платформе Zorko.

https://www.youtube.com/watch?v=88siiJZfyWY

Лидерство в построение экосистем = "ров безопасности" по Баффету.

Принимая решения, в какие технологические компании инвестировать - нужно отчётливо понимать, какой будет индустрия и мир через 5-10-20 лет.

Экс-глава Сбер Х, поделился своим визионерским взглядом на #SBER, #VKCO, #OZON, #MTSS и #TCSG

Также в интервью порассуждали о Самолёт +

Компания проводит сейчас pre-IPO на платформе Zorko.

https://www.youtube.com/watch?v=88siiJZfyWY

OZON объявил результаты за 1-е полугодие 2024 года. Захват рынка и масштабирование бизнеса продолжается

👉 Основные показатели:

• GMV вырос на 70% г/г. несмотря на высокую базу 2023 года

• Выручка выросла на 30% г/г., показатель замедлился из-за технического перерасчета, который отразился на валовой прибыли.

• EBITDA составила -0,7 млрд. рублей из-за затрат на логистику. Прогноз по году - положительная EBITDA.

• Убыток вырос до 28 млрд. рублей, обусловлен масштабными инвестициями (17 млрд - логистика), ростом стоимости рабочей силы, увеличением ключевой ставки.

👉 Отличные результаты финтеха:

• Выручка увеличилась в 2,06 раза, достигнув 18,5 млрд. рублей.

• EBITDA в финтехе выросла в 1,36 раза, достигнув 5,9 млрд. рублей.

• Количество клиентов возросло до 24 млн. активных пользователей.

Компания демонстрирует высокие темпы роста и расширение бизнеса. Для активного роста неудивителен убыток и проседание по EBITDA в моменте. Бизнес наращивает клиентскую базу и успешно масштабируется. Проседание стоимости акций на рынке может создать хорошую возможность для покупки акций себе в портфель

#OZON

https://smart-lab.ru/mobile/topic/1045750

👉 Основные показатели:

• GMV вырос на 70% г/г. несмотря на высокую базу 2023 года

• Выручка выросла на 30% г/г., показатель замедлился из-за технического перерасчета, который отразился на валовой прибыли.

• EBITDA составила -0,7 млрд. рублей из-за затрат на логистику. Прогноз по году - положительная EBITDA.

• Убыток вырос до 28 млрд. рублей, обусловлен масштабными инвестициями (17 млрд - логистика), ростом стоимости рабочей силы, увеличением ключевой ставки.

👉 Отличные результаты финтеха:

• Выручка увеличилась в 2,06 раза, достигнув 18,5 млрд. рублей.

• EBITDA в финтехе выросла в 1,36 раза, достигнув 5,9 млрд. рублей.

• Количество клиентов возросло до 24 млн. активных пользователей.

Компания демонстрирует высокие темпы роста и расширение бизнеса. Для активного роста неудивителен убыток и проседание по EBITDA в моменте. Бизнес наращивает клиентскую базу и успешно масштабируется. Проседание стоимости акций на рынке может создать хорошую возможность для покупки акций себе в портфель

#OZON

https://smart-lab.ru/mobile/topic/1045750

OZON. Тезисы из выступлений эмитентов.

👉 В 2023 году уровень проникновения электронной коммерции был 17%, к 2027 году эта цифра вырастет до 33%

👉 Компания растет выше рынка в целом — в 2024 году оборот вырастет почти на 70%. Были сложности с платежами в Китай, но большая часть проблем решена

👉 По скорректированной EBITDA в прошлом году вышли в плюс, в этом будет то же самое

👉 В категории одежды было сильное отставание, сейчас же в этот сегмент привлекли 240 тысяч продавцов

👉 Компания присутствует в странах СНГ, но их доля в обороте менее 5% и вряд ли вырастет

👉 Компания будет активно инвестировать еще два года, после чего рынок e-commerce выйдет на плато

👉 Активно развивается финтех направление — портфель кредитов вырос в 2,6 раза, остатки на счетах клиентов — в 10 раз. В работе новые продукты — страхование, лизинг, эквайринг и премиум сегмент

👉 Быстро растет рекламная платформа — ее выручка в 1 полугодии превысила 51 млрд. рублей

👉 Общий долг составляет 97 млрд. рублей. Ставка в основном плавающая, поэтому ее рост оказывает негативное влияние

Тезисы по другим компаниям читайте здесь:

https://smart-lab.ru/mobile/topic/1075713

#OZON держим?

👍— держим!

🐳 — не держим

👉 В 2023 году уровень проникновения электронной коммерции был 17%, к 2027 году эта цифра вырастет до 33%

👉 Компания растет выше рынка в целом — в 2024 году оборот вырастет почти на 70%. Были сложности с платежами в Китай, но большая часть проблем решена

👉 По скорректированной EBITDA в прошлом году вышли в плюс, в этом будет то же самое

👉 В категории одежды было сильное отставание, сейчас же в этот сегмент привлекли 240 тысяч продавцов

👉 Компания присутствует в странах СНГ, но их доля в обороте менее 5% и вряд ли вырастет

👉 Компания будет активно инвестировать еще два года, после чего рынок e-commerce выйдет на плато

👉 Активно развивается финтех направление — портфель кредитов вырос в 2,6 раза, остатки на счетах клиентов — в 10 раз. В работе новые продукты — страхование, лизинг, эквайринг и премиум сегмент

👉 Быстро растет рекламная платформа — ее выручка в 1 полугодии превысила 51 млрд. рублей

👉 Общий долг составляет 97 млрд. рублей. Ставка в основном плавающая, поэтому ее рост оказывает негативное влияние

Тезисы по другим компаниям читайте здесь:

https://smart-lab.ru/mobile/topic/1075713

#OZON держим?

👍— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

6 ноября в 13.30 проводим стрим с #OZON – компания публикует финансовые результаты за 3-й квартал 2024 года!

6 ноября Тимофей Мартынов едет в гости к одной из крупнейших компаний роста в России, чтобы в прямом эфире разобрать отчет Ozon за 3-й квартал 2024 года и расспросить менеджмент о дальнейшей стратегии развития бизнеса.

На вопросы Тимофея и инвесторов ответят:

• Игорь Герасимов, CFO.

• Мария Бераснева, IR-директор.

Ждём Ваши вопросы топ-менеджменту OZON в комментариях!

🎬 Основная трансляция:

https://youtube.com/live/0itKD7dwH0g

📱 Параллельная трансляция:

https://vk.com/video-53159866_456239792

Смотрите в записи на Rutube и Дзене:

🌐 https://dzen.ru/smart-lab.ru

🎬 https://rutube.ru/channel/25760253

Смотрите там, где удобно Вам!

6 ноября Тимофей Мартынов едет в гости к одной из крупнейших компаний роста в России, чтобы в прямом эфире разобрать отчет Ozon за 3-й квартал 2024 года и расспросить менеджмент о дальнейшей стратегии развития бизнеса.

На вопросы Тимофея и инвесторов ответят:

• Игорь Герасимов, CFO.

• Мария Бераснева, IR-директор.

Ждём Ваши вопросы топ-менеджменту OZON в комментариях!

https://youtube.com/live/0itKD7dwH0g

https://vk.com/video-53159866_456239792

Смотрите в записи на Rutube и Дзене:

Смотрите там, где удобно Вам!

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

OZON: финансовые результаты за 3 квартал 2024 года и приоритеты дальнейшего развития

6 ноября гостями моего канала станут представители Ozon:

Игорь Герасимов, CFO, и IR-директор Мария Бераснева

Они поделятся итогами работы за третий квартал 2024 года, расскажут о планах компании и ответят на наши вопросы.

Готовлюсь к содержательной беседе…

Игорь Герасимов, CFO, и IR-директор Мария Бераснева

Они поделятся итогами работы за третий квартал 2024 года, расскажут о планах компании и ответят на наши вопросы.

Готовлюсь к содержательной беседе…

Сегодня в 13.30 проводим стрим с #OZON: компания публикует финансовые результаты за 3-й квартал 2024 года!

Сегодня Тимофей Мартынов едет в гости к одной из крупнейших компаний роста в России, чтобы в прямом эфире разобрать отчет Ozon за 3-й квартал 2024 года и расспросить менеджмент о дальнейшей стратегии развития бизнеса.

На вопросы Тимофея и инвесторов ответят:

• Игорь Герасимов, CFO.

• Мария Бераснева, IR-директор.

Ждём Ваши вопросы топ-менеджменту OZON в комментариях!

🎬 Основная трансляция:

https://youtube.com/live/0itKD7dwH0g

📱 Параллельная трансляция:

https://vk.com/video-53159866_456239792

Смотрите в записи на Rutube и Дзене:

🌐 https://dzen.ru/smart-lab.ru

🎬 https://rutube.ru/channel/25760253

Смотрите там, где удобно Вам!

Сегодня Тимофей Мартынов едет в гости к одной из крупнейших компаний роста в России, чтобы в прямом эфире разобрать отчет Ozon за 3-й квартал 2024 года и расспросить менеджмент о дальнейшей стратегии развития бизнеса.

На вопросы Тимофея и инвесторов ответят:

• Игорь Герасимов, CFO.

• Мария Бераснева, IR-директор.

Ждём Ваши вопросы топ-менеджменту OZON в комментариях!

https://youtube.com/live/0itKD7dwH0g

https://vk.com/video-53159866_456239792

Смотрите в записи на Rutube и Дзене:

Смотрите там, где удобно Вам!

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

OZON: финансовые результаты за 3 квартал 2024 года и приоритеты дальнейшего развития

6 ноября гостями моего канала станут представители Ozon:

Игорь Герасимов, CFO, и IR-директор Мария Бераснева

Они поделятся итогами работы за третий квартал 2024 года, расскажут о планах компании и ответят на наши вопросы.

Готовлюсь к содержательной беседе…

Игорь Герасимов, CFO, и IR-директор Мария Бераснева

Они поделятся итогами работы за третий квартал 2024 года, расскажут о планах компании и ответят на наши вопросы.

Готовлюсь к содержательной беседе…

СМАРТЛАБ

Сегодня в 13.30 проводим стрим с #OZON: компания публикует финансовые результаты за 3-й квартал 2024 года! Сегодня Тимофей Мартынов едет в гости к одной из крупнейших компаний роста в России, чтобы в прямом эфире разобрать отчет Ozon за 3-й квартал 2024 года…

Начинаем через 15 минут!

🎬 Основная трансляция:

https://youtube.com/live/0itKD7dwH0g

📱 Параллельная трансляция:

https://vk.com/video-53159866_456239792

https://youtube.com/live/0itKD7dwH0g

https://vk.com/video-53159866_456239792

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

OZON: финансовые результаты за 3 квартал 2024 года и приоритеты дальнейшего развития

6 ноября гостями моего канала станут представители Ozon:

Игорь Герасимов, CFO, и IR-директор Мария Бераснева

Они поделятся итогами работы за третий квартал 2024 года, расскажут о планах компании и ответят на наши вопросы.

Готовлюсь к содержательной беседе…

Игорь Герасимов, CFO, и IR-директор Мария Бераснева

Они поделятся итогами работы за третий квартал 2024 года, расскажут о планах компании и ответят на наши вопросы.

Готовлюсь к содержательной беседе…

OZON бьёт рекорды: невероятный рост и рекордная EBITDA за 3 квартал 2024!

6 ноября компания #OZON предоставила финансовые и операционные результаты за 3 квартал 2024 года. В прямом эфире топ-менеджмент рассказал о достигнутых результатах и ответил на вопросы ведущего эфира - основателя Смартлаб Тимофея Мартынова - и инвесторов.

Спикерами выступали:

• Игорь Герасимов, CFO Ozon.

• Мария Бераснева, IR-директор.

Что конкретно удалось узнать на эфире и как бизнесу удалось достичь таких результатов? Разберем более детально.

🔸Начнем с финансовых метрик за 3 квартал:

• Выручка увеличилась х1,4 г/г., и составила 154 млрд. рублей, а результат за 9 месяцев работы составил 399 млрд. рублей, также увеличившись в 1,4х г/г.

• adj.EBITDA показал положительное значение и составил 13 млрд. рублей, в отличие от 3 квартала 2023 года (тогда было -3,9 млрд)

• Чистый операционный поток вырос х3,2 г/г., и составил 75 млрд рублей в 3 квартале 2024 года благодаря изменениям в оборотном капитале.

👉Слайд

🔸Если отдельно разбирать E-commerce и Финтех, то результаты также впечатляют:

• GMV показывает рост на 59%г/г, и составляет 718 млрд. рублей, а количество активных покупателей уже перевалило за 53 миллиона пользователей.

👉Слайд

• Помимо покупателей, появились и новые продавцы: сейчас более 550 тысяч активных поставщиков, которые формируют 90% предложение.

• Площадь логистики пересекла отметку в 3 млн. кв. м, на текущий момент открыто более 50 тысяч ПВЗ.

• Выручка финтеха показала х3 г/г., а прибыль до налогов составила 7 млрд. рублей.

• Все это произошло на фоне роста числа активных клиентов, которое уже составило почти 27 млн, а общее количество средств подходит к цифре 150 млрд. рублей.

👉Слайд

🔸Также инвесторы не остались без прогнозов на окончание года. Игорь Герасимов подтвердил планы по реализации роста GMV от 60 до 70% г/г., При этом adj. EBITDA останется положительной по итогам 2024 года.

👉Слайд

🔸Топ-менеджмент ответил на достаточно сложный и провокационный вопрос, связанный с ключевой ставкой ЦБ. Благодаря аккуратно сформированному портфелю долгов, погашение которых запланировано на 2025-2026 годы, рост ключевой ставки не вызывает серьезных опасений. Кроме того, компания эффективно абсорбирует увеличение ставки, размещая средства таким образом, чтобы сохранять адекватную стоимость фондирования. Небольшая закредитованность на текущий момент позволяет Ozon продолжать активно развиваться и расширять свой бизнес.

👉Слайд

🔸Ну и конечно очень сильно выделяется региональная экспансия. Очевидно, количество пользователей ограничено, но топ-менеджмент планирует со временем увеличивать количество заказов путем диверсификации и разнообразия товаров, тем самым максимально удерживая клиентов на своей платформе.

👉Слайд

🔸Также на эфире успели затронуть 2 вопроса, которые волнуют абсолютно всех инвесторов:

• Когда планируется редомициляция и когда ее ждать?

Здесь все будет зависеть от решения акционеров. О таком решении инвесторы узнают первыми.

• Планируется ли выплачивать дивиденды?

Игорь Герасимов отметил, что бизнесу есть куда расти, и лучшее решение, что есть на сегодняшний день — продолжать масштабировать бизнес и вкладывать деньги в развитие, что позволит максимизировать потенциальную дивидендную доходность в будущем.

Мы видим, как OZON продолжает добиваться своих результатов невзирая на трудности, которые происходят в нашей экономике. Уже сейчас этот бизнес может стать одной из самых перспективных и недооцененных идей на текущем волатильном рынке РФ.

https://smart-lab.ru/mobile/topic/1079646/

6 ноября компания #OZON предоставила финансовые и операционные результаты за 3 квартал 2024 года. В прямом эфире топ-менеджмент рассказал о достигнутых результатах и ответил на вопросы ведущего эфира - основателя Смартлаб Тимофея Мартынова - и инвесторов.

Спикерами выступали:

• Игорь Герасимов, CFO Ozon.

• Мария Бераснева, IR-директор.

Что конкретно удалось узнать на эфире и как бизнесу удалось достичь таких результатов? Разберем более детально.

🔸Начнем с финансовых метрик за 3 квартал:

• Выручка увеличилась х1,4 г/г., и составила 154 млрд. рублей, а результат за 9 месяцев работы составил 399 млрд. рублей, также увеличившись в 1,4х г/г.

• adj.EBITDA показал положительное значение и составил 13 млрд. рублей, в отличие от 3 квартала 2023 года (тогда было -3,9 млрд)

• Чистый операционный поток вырос х3,2 г/г., и составил 75 млрд рублей в 3 квартале 2024 года благодаря изменениям в оборотном капитале.

👉Слайд

🔸Если отдельно разбирать E-commerce и Финтех, то результаты также впечатляют:

• GMV показывает рост на 59%г/г, и составляет 718 млрд. рублей, а количество активных покупателей уже перевалило за 53 миллиона пользователей.

👉Слайд

• Помимо покупателей, появились и новые продавцы: сейчас более 550 тысяч активных поставщиков, которые формируют 90% предложение.

• Площадь логистики пересекла отметку в 3 млн. кв. м, на текущий момент открыто более 50 тысяч ПВЗ.

• Выручка финтеха показала х3 г/г., а прибыль до налогов составила 7 млрд. рублей.

• Все это произошло на фоне роста числа активных клиентов, которое уже составило почти 27 млн, а общее количество средств подходит к цифре 150 млрд. рублей.

👉Слайд

🔸Также инвесторы не остались без прогнозов на окончание года. Игорь Герасимов подтвердил планы по реализации роста GMV от 60 до 70% г/г., При этом adj. EBITDA останется положительной по итогам 2024 года.

👉Слайд

🔸Топ-менеджмент ответил на достаточно сложный и провокационный вопрос, связанный с ключевой ставкой ЦБ. Благодаря аккуратно сформированному портфелю долгов, погашение которых запланировано на 2025-2026 годы, рост ключевой ставки не вызывает серьезных опасений. Кроме того, компания эффективно абсорбирует увеличение ставки, размещая средства таким образом, чтобы сохранять адекватную стоимость фондирования. Небольшая закредитованность на текущий момент позволяет Ozon продолжать активно развиваться и расширять свой бизнес.

👉Слайд

🔸Ну и конечно очень сильно выделяется региональная экспансия. Очевидно, количество пользователей ограничено, но топ-менеджмент планирует со временем увеличивать количество заказов путем диверсификации и разнообразия товаров, тем самым максимально удерживая клиентов на своей платформе.

👉Слайд

🔸Также на эфире успели затронуть 2 вопроса, которые волнуют абсолютно всех инвесторов:

• Когда планируется редомициляция и когда ее ждать?

Здесь все будет зависеть от решения акционеров. О таком решении инвесторы узнают первыми.

• Планируется ли выплачивать дивиденды?

Игорь Герасимов отметил, что бизнесу есть куда расти, и лучшее решение, что есть на сегодняшний день — продолжать масштабировать бизнес и вкладывать деньги в развитие, что позволит максимизировать потенциальную дивидендную доходность в будущем.

Мы видим, как OZON продолжает добиваться своих результатов невзирая на трудности, которые происходят в нашей экономике. Уже сейчас этот бизнес может стать одной из самых перспективных и недооцененных идей на текущем волатильном рынке РФ.

https://smart-lab.ru/mobile/topic/1079646/