Как реагировали акции Сбербанка на День инвестора?

Автор: Invest View

Уже сегодня состоится День инвестора. Мы рассмотрели, как ранее вели себя акции Сбербанка в преддверии этого события, в день презентации и в течение месяца за последние 5 лет.

👉 2017 год:

• За 1 день: -2.7%

• В день презентации: +3.7%

• Спустя 1 месяц: +7%

👉 2018 год:

• За 1 день: +0.4%

• В день презентации: -1.1%

• Спустя 1 месяц: +2.2%

👉 2019 год:

• За 1 день: +1.1%

• В день презентации: +0.3%

• Спустя 1 месяц: +7.4%

👉 2020 год:

• За 1 день: +0.6%

• В день презентации: -0.8%

• Спустя 1 месяц: +9%

👉 2021 год:

• За 1 день: +1.67% (однако внутри дня падение достигало -6.7%)

• В день презентации: +0.6%

• Спустя 1 месяц: -8.4%

В 2020 и 2021 годах основной рост приходился на следующий день после презентации, +3.2% и +4.5% соответственно. Стоит так же отменить, что во всех случаях, кроме 2021 года пик роста приходился на 6-7 неделю после Дня инвестора, это отмечено на графике. Проще говоря основной рост приходился на январь.

Совсем скоро мы узнаем, как оно будет в этот раз. Если смотреть на историю, то к февралю можем уехать на 310, а там уже можно думать парковаться ли до мая в кэш/фонды ликвидности/флоатеры.

Источник: https://smart-lab.ru/966747

#SBER держим?

👍 — держим!

🐳 — не держим!

Автор: Invest View

Уже сегодня состоится День инвестора. Мы рассмотрели, как ранее вели себя акции Сбербанка в преддверии этого события, в день презентации и в течение месяца за последние 5 лет.

👉 2017 год:

• За 1 день: -2.7%

• В день презентации: +3.7%

• Спустя 1 месяц: +7%

👉 2018 год:

• За 1 день: +0.4%

• В день презентации: -1.1%

• Спустя 1 месяц: +2.2%

👉 2019 год:

• За 1 день: +1.1%

• В день презентации: +0.3%

• Спустя 1 месяц: +7.4%

👉 2020 год:

• За 1 день: +0.6%

• В день презентации: -0.8%

• Спустя 1 месяц: +9%

👉 2021 год:

• За 1 день: +1.67% (однако внутри дня падение достигало -6.7%)

• В день презентации: +0.6%

• Спустя 1 месяц: -8.4%

В 2020 и 2021 годах основной рост приходился на следующий день после презентации, +3.2% и +4.5% соответственно. Стоит так же отменить, что во всех случаях, кроме 2021 года пик роста приходился на 6-7 неделю после Дня инвестора, это отмечено на графике. Проще говоря основной рост приходился на январь.

Совсем скоро мы узнаем, как оно будет в этот раз. Если смотреть на историю, то к февралю можем уехать на 310, а там уже можно думать парковаться ли до мая в кэш/фонды ликвидности/флоатеры.

Источник: https://smart-lab.ru/966747

#SBER держим?

👍 — держим!

🐳 — не держим!

Основное с Дня инвестора Сбера

Сбер, безусловно, локомотив экономики, причем экономики будущего. Сбер провел День инвестора, где представил Стратегию развития до 2026 года.

Публикую самое основное:

👉Ура! Сбер планирует направлять 50% прибыли на выплату дивидендов. Достаточность капитала ожидается выше 13,3%. Рентабельность капитала — выше 22%.

👉Приоритетом в эти 3 года будет развитие искусственного интеллекта нового поколения.

👉Задача привести к тому, чтобы мы могли принимать большинство решений с помощью ИИ.

👉Разработали нейросеть GigaChat, которая будет доступна всем.

👉Компания собирается создать персонального помощника на основе безопасного и подконтрольного искусственного интеллекта (об этом написал в предыдущем посте).

👉Создали персонального финансового менеджера — эта технология будет применима для каждого, не только премиального клиента. Он поможет разобраться в финансах клиента, показать его потенциал и т.д.

👉Персональных помощников планируется создавать в разных сферах: образовании, медицине и т.д.

👉Планируется выдавать 98% оборотных кредитов бизнесам за 7 минут.

👉Кредитование будет находиться под давлением из-за высоких ставок. При этом они стимулируют вклады. Ожидается, что приток средств через вклады в 2024 г. будет высоким, а в следующие 2 года будет снижаться.

👉За три года инвестиции в IT достигнут 450 млрд руб.

👉Маржа на 2024 г. ожидается не ниже 5,7%. Выход на целевое значение рентабельности капитала ожидается в следующем году — не ниже 22%.

👉Фиксируется самый высокий показатель прибыли компании по истечении 10 месяцев 2023 г. По истечении 12 месяцев это будет самый успешный год.

👉Сбер не видит пузыря на рынке ипотечного кредитования.

👉У Сбера нет планов по выкупу своих акций у нерезидентов.

👉Макропрогноз:

• Прогноз по росту ВВП РФ до 2026 г. составит 1,2% в год.

• Инфляция к 2025 году снизится до 4%.

• В 2025 г. ключевая ставка может снизиться до 8%.

👉Цифры:

• 108 млн клиентов.

• 81 млн клиентов используют Сбербанк онлайн хотя бы раз в месяц.

• $6 млрд вернули из-за границы

• Снизили расходы на 240 млрд руб.

• Закончили год с прибылью 270 руб.

• 4 трлн финансирования жилищного строительства.

• Отразили 490 кибератак.

Инвестор Сергей, спасибо за тезисы

https://smart-lab.ru/967295

#SBER держим?

👍— конечно!

🐳— не держим!

Сбер, безусловно, локомотив экономики, причем экономики будущего. Сбер провел День инвестора, где представил Стратегию развития до 2026 года.

Публикую самое основное:

👉Ура! Сбер планирует направлять 50% прибыли на выплату дивидендов. Достаточность капитала ожидается выше 13,3%. Рентабельность капитала — выше 22%.

👉Приоритетом в эти 3 года будет развитие искусственного интеллекта нового поколения.

👉Задача привести к тому, чтобы мы могли принимать большинство решений с помощью ИИ.

👉Разработали нейросеть GigaChat, которая будет доступна всем.

👉Компания собирается создать персонального помощника на основе безопасного и подконтрольного искусственного интеллекта (об этом написал в предыдущем посте).

👉Создали персонального финансового менеджера — эта технология будет применима для каждого, не только премиального клиента. Он поможет разобраться в финансах клиента, показать его потенциал и т.д.

👉Персональных помощников планируется создавать в разных сферах: образовании, медицине и т.д.

👉Планируется выдавать 98% оборотных кредитов бизнесам за 7 минут.

👉Кредитование будет находиться под давлением из-за высоких ставок. При этом они стимулируют вклады. Ожидается, что приток средств через вклады в 2024 г. будет высоким, а в следующие 2 года будет снижаться.

👉За три года инвестиции в IT достигнут 450 млрд руб.

👉Маржа на 2024 г. ожидается не ниже 5,7%. Выход на целевое значение рентабельности капитала ожидается в следующем году — не ниже 22%.

👉Фиксируется самый высокий показатель прибыли компании по истечении 10 месяцев 2023 г. По истечении 12 месяцев это будет самый успешный год.

👉Сбер не видит пузыря на рынке ипотечного кредитования.

👉У Сбера нет планов по выкупу своих акций у нерезидентов.

👉Макропрогноз:

• Прогноз по росту ВВП РФ до 2026 г. составит 1,2% в год.

• Инфляция к 2025 году снизится до 4%.

• В 2025 г. ключевая ставка может снизиться до 8%.

👉Цифры:

• 108 млн клиентов.

• 81 млн клиентов используют Сбербанк онлайн хотя бы раз в месяц.

• $6 млрд вернули из-за границы

• Снизили расходы на 240 млрд руб.

• Закончили год с прибылью 270 руб.

• 4 трлн финансирования жилищного строительства.

• Отразили 490 кибератак.

Инвестор Сергей, спасибо за тезисы

https://smart-lab.ru/967295

#SBER держим?

👍— конечно!

🐳— не держим!

{kind=link}

Почему снизилась прибыль СБЕРА в декабре и какие будут дивиденды?

🏦 Главный мамонт российского рынка отчитался за 2023 год, и несмотря на снижение прибыли в декабре, потянул российский рынок – вверх.

👉 Финансовые показатели Сбера по РСБУ за 2023 год

• Чистые процентные доходы за год = 2 333,7 млрд руб. (+36,6% год к году)

• Чистые комиссионные доходы за год = 716 млрд руб. (+16,6% год к году)

• Прибыль Сбера за год по РСБУ = 1 493 млрд руб.

• Прибыль Сбера за декабрь = 115,6 млрд руб.

👉 Вот прибыль Сбера в предыдущие месяцы 2023 года (в млрд руб.):

• январь – 110,1

• февраль – 114,9

• март – 125,3

• апрель – 120,7

• май – 118,1

• июнь – 138,8

• июль – 130,4

• август – 140,9

• сентябрь – 130,2

• октябрь – 132,9

• ноябрь – 115,4

• Прибыль в декабре – на уровне ноября, и это хуже средних значений Сбера по этому году.

❓Почему прибыль Сбера в декабре ниже среднегодового уровня?

• Чистый процентный доход в декабре = 223,5 млрд руб. (ноябрь = 224,2 млрд руб., октябрь = 214,9 млрд руб.), снижения процентных расходов нет

• Чистый комиссионный доход в декабре = 80,4 млрд руб. (ноябрь = 60,4 млрд руб., октябрь = 60,5 млрд руб.), показатель очень неплохо вырос в декабре

👉 Прибыль Сбера в декабре 2023 года снизилась по 2 причинам:

• Высокие отчисления в резервы = 53,8 млрд руб. (это следствие высокой ключевой ставки)

• Высокие операционные расходы = 99,7 млрд руб. (всего за год 842,7 млрд руб., т.е. декабрь значительно выше средних значений)

Снижение прибыли – это не хорошо, но было бы хуже, если бы прибыль снизилась из-за снижения процентных доходов. Снижение прибыли Сбера в декабре обусловлено временными факторами.

👉 Дивиденды

Дивиденды при прибыли в 1 493 млрд руб. уже составляют 33,05 руб. на 1 акцию при payout = 50%. Это 11,9% дивидендов от текущей цены. Могут быть еще небольшие корректировки, потому что Сбер платит дивиденды от прибыли по МСФО, поэтому важно дождаться выхода главного отчета.

👉 Справедливая оценка Сбера

При прибыли 1 500 млрд руб., мы все-таки ждем МСФО, справедливая цена акций Сбера составляет 332 руб. за 1 штук (по P/E = 5). Я верю Г. Грефу, что в 2024 году прибыль Сбера будет не ниже, чем в этом году, по крайней мере, последние 4 месяца с высокой ключевой ставкой Сбер прошел достойно.

Оригинал обзора: https://smart-lab.ru/mobile/topic/978733

#SBER держите?

🍾 — держим!

🐳 — нет...

😍 аналитика🔄 новости🔄 бонды

• Чистые процентные доходы за год = 2 333,7 млрд руб. (+36,6% год к году)

• Чистые комиссионные доходы за год = 716 млрд руб. (+16,6% год к году)

• Прибыль Сбера за год по РСБУ = 1 493 млрд руб.

• Прибыль Сбера за декабрь = 115,6 млрд руб.

• январь – 110,1

• февраль – 114,9

• март – 125,3

• апрель – 120,7

• май – 118,1

• июнь – 138,8

• июль – 130,4

• август – 140,9

• сентябрь – 130,2

• октябрь – 132,9

• ноябрь – 115,4

• Прибыль в декабре – на уровне ноября, и это хуже средних значений Сбера по этому году.

❓Почему прибыль Сбера в декабре ниже среднегодового уровня?

• Чистый процентный доход в декабре = 223,5 млрд руб. (ноябрь = 224,2 млрд руб., октябрь = 214,9 млрд руб.), снижения процентных расходов нет

• Чистый комиссионный доход в декабре = 80,4 млрд руб. (ноябрь = 60,4 млрд руб., октябрь = 60,5 млрд руб.), показатель очень неплохо вырос в декабре

• Высокие отчисления в резервы = 53,8 млрд руб. (это следствие высокой ключевой ставки)

• Высокие операционные расходы = 99,7 млрд руб. (всего за год 842,7 млрд руб., т.е. декабрь значительно выше средних значений)

Снижение прибыли – это не хорошо, но было бы хуже, если бы прибыль снизилась из-за снижения процентных доходов. Снижение прибыли Сбера в декабре обусловлено временными факторами.

Дивиденды при прибыли в 1 493 млрд руб. уже составляют 33,05 руб. на 1 акцию при payout = 50%. Это 11,9% дивидендов от текущей цены. Могут быть еще небольшие корректировки, потому что Сбер платит дивиденды от прибыли по МСФО, поэтому важно дождаться выхода главного отчета.

При прибыли 1 500 млрд руб., мы все-таки ждем МСФО, справедливая цена акций Сбера составляет 332 руб. за 1 штук (по P/E = 5). Я верю Г. Грефу, что в 2024 году прибыль Сбера будет не ниже, чем в этом году, по крайней мере, последние 4 месяца с высокой ключевой ставкой Сбер прошел достойно.

Оригинал обзора: https://smart-lab.ru/mobile/topic/978733

#SBER держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Какие дивиденды выплатят в 2024 году

Автор: Виктор Петров

👉 Дивиденды Росгосстрах #RGSS

Совет директоров уже дал рекомендацию по выплате дивидендов по итогам 2022 года в размере 0,00410062 рубля на акцию. Это в переводе на дивидендную доходность равно 1,2%. Чтобы получить эти жалкие дивиденды, достаточно быть владельцем акций Роскосстраха 18 марта 2024 года. если дивиденды, конечно, утвердят.

👉 Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

👉 Дивиденды Мосбиржи #MOEX

Мосбиржа напомнила о себе, где сообщила о желании выплатить дивидендов хотя бы в 50% от Чистой прибыли. Открыв ведомость видим, что несколько лет назад она платила порядка 80%. А вот в 2023 году, сославшись на некоторые потребности, выплатила всего 30%.

Ранее в дивидендной политике Мосбиржи была прописана выплата дивидендов в размере 60% от Чистой прибыли. Теперь же 27 сентября 2023 года эта цифра была уменьшена до 50% от Чистой прибыли компании.

👉 Дивиденды Новатэк #NVTK

Аналитики дали прогноз по выплате дивидендов Новатэка уже 9 февраля 2024 года. Совет директоров решит этот вопрос и люди в пиджаках нам говорят, что дивиденд Новатэка может составить 45,5 рублей и не всего, а на каждую акцию.

👉 Дивиденды Сургутнефтегаз-п #SNGSP

Даже не знаю стоит ли об этом что-то писать. Тут на каждом углу дома хулиганы написали что-то про 12 рублей. А может и больше. Если повезёт. Но это не точно.

👉 Дивиденды Делимобиля #DELI

Совет директоров Делимобиля утвердил дивидендную политику, согласно которой на дивиденды будут направляться не менее 50% Чистой прибыли при «чистый долг/EBITDA менее 3х». по итогам 3 квартала 2023 года этот показатель был 3,5х. А сегодня, когда начались торги акциями Делимобиль, Совет директоров сообщил, что дивидендов не будет. И это после того, что мы с вами для него сделали (ничего).

👉 Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Правда сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

👉 Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

👉 Дивиденды Диасофта #DIAS

Совет директоров Диасофть рекомендовал к выплате 75,68 рублей дивидендов на акцию за 3 квартал 2023 года. При чём тут планируется IPO 16 февраля 2024 года. Кстати, цену размещения акций Диасофта составила 4000-4500 рублей за акцию.

👉 Дивиденды Сбера #SBER

Не знаю следует ли вообще о них писать, так как прогнозы дивидендов Сбера написаны чуть ниже прогнозов дивидендов Сургутпрефов. Пока прогнозы не менялись и большинство за 33 коровы рубля на акцию обоих типов.

👉 Остальные прогнозы дивидендов за 2023 год

• дивиденды Мать и дитя #MDMG — 10% — Атон

• дивиденды Интер РАО #IRAO — 8% — Атон

• дивиденды Лукойл #LKOH — 10% — Газпромбанк

• дивиденды Самолёт #SMLT — 41 рубль — Промсвязьбанк

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

👉 Дивиденды Росгосстрах #RGSS

Совет директоров уже дал рекомендацию по выплате дивидендов по итогам 2022 года в размере 0,00410062 рубля на акцию. Это в переводе на дивидендную доходность равно 1,2%. Чтобы получить эти жалкие дивиденды, достаточно быть владельцем акций Роскосстраха 18 марта 2024 года. если дивиденды, конечно, утвердят.

👉 Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

👉 Дивиденды Мосбиржи #MOEX

Мосбиржа напомнила о себе, где сообщила о желании выплатить дивидендов хотя бы в 50% от Чистой прибыли. Открыв ведомость видим, что несколько лет назад она платила порядка 80%. А вот в 2023 году, сославшись на некоторые потребности, выплатила всего 30%.

Ранее в дивидендной политике Мосбиржи была прописана выплата дивидендов в размере 60% от Чистой прибыли. Теперь же 27 сентября 2023 года эта цифра была уменьшена до 50% от Чистой прибыли компании.

👉 Дивиденды Новатэк #NVTK

Аналитики дали прогноз по выплате дивидендов Новатэка уже 9 февраля 2024 года. Совет директоров решит этот вопрос и люди в пиджаках нам говорят, что дивиденд Новатэка может составить 45,5 рублей и не всего, а на каждую акцию.

👉 Дивиденды Сургутнефтегаз-п #SNGSP

Даже не знаю стоит ли об этом что-то писать. Тут на каждом углу дома хулиганы написали что-то про 12 рублей. А может и больше. Если повезёт. Но это не точно.

👉 Дивиденды Делимобиля #DELI

Совет директоров Делимобиля утвердил дивидендную политику, согласно которой на дивиденды будут направляться не менее 50% Чистой прибыли при «чистый долг/EBITDA менее 3х». по итогам 3 квартала 2023 года этот показатель был 3,5х. А сегодня, когда начались торги акциями Делимобиль, Совет директоров сообщил, что дивидендов не будет. И это после того, что мы с вами для него сделали (ничего).

👉 Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Правда сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

👉 Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

👉 Дивиденды Диасофта #DIAS

Совет директоров Диасофть рекомендовал к выплате 75,68 рублей дивидендов на акцию за 3 квартал 2023 года. При чём тут планируется IPO 16 февраля 2024 года. Кстати, цену размещения акций Диасофта составила 4000-4500 рублей за акцию.

👉 Дивиденды Сбера #SBER

Не знаю следует ли вообще о них писать, так как прогнозы дивидендов Сбера написаны чуть ниже прогнозов дивидендов Сургутпрефов. Пока прогнозы не менялись и большинство за 33 коровы рубля на акцию обоих типов.

👉 Остальные прогнозы дивидендов за 2023 год

• дивиденды Мать и дитя #MDMG — 10% — Атон

• дивиденды Интер РАО #IRAO — 8% — Атон

• дивиденды Лукойл #LKOH — 10% — Газпромбанк

• дивиденды Самолёт #SMLT — 41 рубль — Промсвязьбанк

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Сбербанк (SBER). Отчёт за 2023г. Дивиденды. Перспективы.

👉 Сбербанк – это крупнейшая компания в России. Половина акций принадлежит государству.

👉 Отчет за 2023 год позитивный. Основная причина – это сильный рост кредитования в России из-за запрета компаниям брать новые займы за рубежом. Правда, 4Q 23 показал снижение кв/кв.

👉 Финансовое положение устойчивое.

👉 Дивиденды по итогам 2023 года ожидаются рекордные. Правда, есть нюанс с необходимостью удержания на среднесрочном горизонте нормативов достаточности капитала на высоких значениях.

👉 Перспективы в основном связаны с развитием экосистемы и искусственного интеллекта.

👉 Риски связаны с возможным ужесточением налогов, проблемами в экономике и действиями ЦБ.

👉 Мультипликаторы подходят к своим средним историческим уровням. Но в случае развития позитивного сценария, котировки могут ещё подрасти. Следующий значимый уровень 330₽.

Полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/mobile/topic/995613

#SBER держим?

👍 — конечно!

🐳 — не держим!

😍 аналитика🔄 новости🔄 бонды

Полный обзор со всеми графиками от Investovization читайте на Смартлабе:

https://smart-lab.ru/mobile/topic/995613

#SBER держим?

Please open Telegram to view this post

VIEW IN TELEGRAM

ТОП-7 российских акций на долгосрок

Автор: dividends, yeah!

Продолжаем богатеть на дивидендах, а кто на них не богатеет, можете себе спокойненько богатеть на других вещах, которые не запрещены законом. А мы с вами сегодня посмотрим список акций на долгосрок (смешно, конечно, когда аналитики считают долгосроком 1 год, но это их право), которые могут вырасти в цене, а вдобавок к этому еще и поделиться выплатами в виде дивидендов, поехали!

Небольшое отступление. Рост цены акций не происходит просто так, одна из причин, возможные хорошие дивиденды маячат на горизонте, после которых неизбежно приходит дивидендный ГЭП, то есть цена акций падает, примерно, на размер дивидендов, а потом отрастает на хороших отчетностях и уже следующих хороших дивидендах.

Так вот, если считать долгосроком один год, то в этом случае придется выбирать, фиксировать прибыль или получать дивиденды, но вот если держать акцию чуть дольше, тут у каждого будут свои сроки, можно получать дивиденды и поучаствовать в повышении цены. Пожалуйста, не приводите в пример Газпром, которым наше государство латает множество экономических и геополитических дыр.

Лукойл (#LKOH)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 986,44 руб (12,87%)

Татнефть (#TATN)

• Целевая цена – 1 050 руб

• Дивиденды в ближайшие 12 месяцев – 79,22 руб (11,25%)

Сбербанк (#SBER)

• Целевая цена – 410 руб

• Дивиденды в ближайшие 12 месяцев – 40,37 руб (13,2%)

УК Доход давно выставил прогнозный дивиденд сбера на уровень 40 рублей и не меняет его, либо они что-то знают, либо редактор в отпуске, От 40 рублей от Сбера я бы не отказался.

Северсталь (#CHMF)

• Целевая цена – 2 100 руб

• Дивиденды в ближайшие 12 месяцев – 368,18 руб (19,78%)

Магнит (#MGNT)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 978,88 руб (12,51%)

МТС (#MTSS)

• Целевая цена – 380 руб

• Дивиденды в ближайшие 12 месяцев – 35,66 руб (11,79%)

ТКС Холдинг (#TCSG)

• Целевая цена – 5 400 руб

• Дивиденды в ближайшие 12 месяцев – информации нет.

Вот такой незатейливый список компаний получился, как для роста цены акций, так и для получения дивидендов. Первой тройке из представленных, в моем портфеле отведена приличная доля. Два нефтяника стабильно выплачивающих дивидендов и финсектор в лице сбербанка, как прокси на всю российскую экономику.

Интересно понаблюдать за ТКС Холдингом после возвращения домой, как разрешится вопрос по дивидендам, главное, чтобы не стал он таким одним, не платящим дивиденды. Ну что, котлетеры, в ком уверены, а в ком нет?

Источник: https://smart-lab.ru/mobile/topic/1004938/

😍 аналитика🔄 новости🔄 бонды

Автор: dividends, yeah!

Продолжаем богатеть на дивидендах, а кто на них не богатеет, можете себе спокойненько богатеть на других вещах, которые не запрещены законом. А мы с вами сегодня посмотрим список акций на долгосрок (смешно, конечно, когда аналитики считают долгосроком 1 год, но это их право), которые могут вырасти в цене, а вдобавок к этому еще и поделиться выплатами в виде дивидендов, поехали!

Небольшое отступление. Рост цены акций не происходит просто так, одна из причин, возможные хорошие дивиденды маячат на горизонте, после которых неизбежно приходит дивидендный ГЭП, то есть цена акций падает, примерно, на размер дивидендов, а потом отрастает на хороших отчетностях и уже следующих хороших дивидендах.

Так вот, если считать долгосроком один год, то в этом случае придется выбирать, фиксировать прибыль или получать дивиденды, но вот если держать акцию чуть дольше, тут у каждого будут свои сроки, можно получать дивиденды и поучаствовать в повышении цены. Пожалуйста, не приводите в пример Газпром, которым наше государство латает множество экономических и геополитических дыр.

Лукойл (#LKOH)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 986,44 руб (12,87%)

Татнефть (#TATN)

• Целевая цена – 1 050 руб

• Дивиденды в ближайшие 12 месяцев – 79,22 руб (11,25%)

Сбербанк (#SBER)

• Целевая цена – 410 руб

• Дивиденды в ближайшие 12 месяцев – 40,37 руб (13,2%)

УК Доход давно выставил прогнозный дивиденд сбера на уровень 40 рублей и не меняет его, либо они что-то знают, либо редактор в отпуске, От 40 рублей от Сбера я бы не отказался.

Северсталь (#CHMF)

• Целевая цена – 2 100 руб

• Дивиденды в ближайшие 12 месяцев – 368,18 руб (19,78%)

Магнит (#MGNT)

• Целевая цена – 10 300 руб

• Дивиденды в ближайшие 12 месяцев – 978,88 руб (12,51%)

МТС (#MTSS)

• Целевая цена – 380 руб

• Дивиденды в ближайшие 12 месяцев – 35,66 руб (11,79%)

ТКС Холдинг (#TCSG)

• Целевая цена – 5 400 руб

• Дивиденды в ближайшие 12 месяцев – информации нет.

Вот такой незатейливый список компаний получился, как для роста цены акций, так и для получения дивидендов. Первой тройке из представленных, в моем портфеле отведена приличная доля. Два нефтяника стабильно выплачивающих дивидендов и финсектор в лице сбербанка, как прокси на всю российскую экономику.

Интересно понаблюдать за ТКС Холдингом после возвращения домой, как разрешится вопрос по дивидендам, главное, чтобы не стал он таким одним, не платящим дивиденды. Ну что, котлетеры, в ком уверены, а в ком нет?

Источник: https://smart-lab.ru/mobile/topic/1004938/

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Сбер – перегрет или дешев? Стоит ли покупать акции?

Автор: Эдан Альтц

Сбер – первый банк страны, лидер отрасли, крупнейший финансовый институт с развитой экосистемой. Преемник советского прошлого в части инфраструктуры. География присутствия – 13600 современных офисов в 83 субъектах России.

На постсоветском пространстве активно работает в республике Беларусь. Дочерний банк в Казахстане был продан местному холдингу Байтерек. Украинское подразделение МР-банк в настоящее время находится в процессе ликвидации. Европейская дочка Sberbank Europe закрыта.

👉Финансовые показатели за 2023 год

• Чистый процентный доход: ₽2.3 трлн, +36.6%(г/г)

• Операционные расходы: ₽0.8трлн, +25.7%(г/г)

• Чистый комиссионный доход: ₽0.7 трлн, +16.6%(г/г)

• Чистая прибыль: ₽1.5 трлн, рост в 5.2х(г/г)

• Капитал: ₽6.3 трлн, +16.2%(г/г)

• Рентабельность капитала: 24.7%(г/г)

• Рост денежных средств на счетах: +24%(г/г)

• Рост кредитного портфеля:+26% (г/г)

• Чистая процентная маржа: 5.5%

• Количество клиентов: +2%(г/г)

Сбер продемонстрировал сильные результаты за 2023 год. Банк продолжил наращивать кредитный портфель в условиях жесткой ДКП и высокой ключевой ставки. Динамика по чистым комиссионным доходам показала двузначный рост, немного уступив процентным доходам, на фоне увеличения объемов расчетно-кассового обслуживания и эквайринга.

Снижение резервов под кредитные убытки и высокая рентабельность капитала принесли Сберу рекордную прибыль в размере ₽1.5 трлн, это более чем в пять раз выше уровня 2022 года.

Аргументы "за" и риски см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1006003

#SBER держим?

👍 — держим!

🐳 — нет!

😍 аналитика🔄 новости🔄 бонды

Автор: Эдан Альтц

Сбер – первый банк страны, лидер отрасли, крупнейший финансовый институт с развитой экосистемой. Преемник советского прошлого в части инфраструктуры. География присутствия – 13600 современных офисов в 83 субъектах России.

На постсоветском пространстве активно работает в республике Беларусь. Дочерний банк в Казахстане был продан местному холдингу Байтерек. Украинское подразделение МР-банк в настоящее время находится в процессе ликвидации. Европейская дочка Sberbank Europe закрыта.

👉Финансовые показатели за 2023 год

• Чистый процентный доход: ₽2.3 трлн, +36.6%(г/г)

• Операционные расходы: ₽0.8трлн, +25.7%(г/г)

• Чистый комиссионный доход: ₽0.7 трлн, +16.6%(г/г)

• Чистая прибыль: ₽1.5 трлн, рост в 5.2х(г/г)

• Капитал: ₽6.3 трлн, +16.2%(г/г)

• Рентабельность капитала: 24.7%(г/г)

• Рост денежных средств на счетах: +24%(г/г)

• Рост кредитного портфеля:+26% (г/г)

• Чистая процентная маржа: 5.5%

• Количество клиентов: +2%(г/г)

Сбер продемонстрировал сильные результаты за 2023 год. Банк продолжил наращивать кредитный портфель в условиях жесткой ДКП и высокой ключевой ставки. Динамика по чистым комиссионным доходам показала двузначный рост, немного уступив процентным доходам, на фоне увеличения объемов расчетно-кассового обслуживания и эквайринга.

Снижение резервов под кредитные убытки и высокая рентабельность капитала принесли Сберу рекордную прибыль в размере ₽1.5 трлн, это более чем в пять раз выше уровня 2022 года.

Аргументы "за" и риски см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1006003

#SBER держим?

Please open Telegram to view this post

VIEW IN TELEGRAM

ТОП-5 дивидендных акций РФ

Продолжаем богатеть на дивидендах. Скоро начинается дивидендный сезон и самое время посмотреть, какие компании выплачивали (а может быть и собираются продолжать) самые большие дивиденды за последние 5 лет.

Отрезок времени очень интересен тем, что тут и ковид и начало специальной военной операции, таймфрейм «черных лебедей» одним словом.

Если вдруг кто-то начал инвестировать вчера, то знайте, что доходность прошлых лет не гарантирует такой же доходности в будущем, но у данных компаний, есть все предпосылки, как минимум, остаться на прежнем уровне.

Перейдем к компаниям и посмотрим, какие выплаты были за последние 5 лет и их среднегодовая доходность, поехали!

👉 Сбербанк (#SBER)

• Дивиденды – 78,4 руб

• Доходность за 5 лет – 6,19%

• За 5 лет рост акции составил 28,53%

В этом случае на ум приходит поговорка: один раз не…, дальше сами знаете. Ну отменили дивиденды, но все же понимают почему. При чем в этом году дивиденды будут двухзначные, а когда Греф говорил, что прибыль сбера в 2024 году будет выше 2023 года, скептики крутили пальцем у виска, ну что ж, дорогие скептики, посмотрите отчет за 1 квартал 2024 и на цифры, которые демонстрирует Сбербанк. Чистая прибыль 364 млрд и это при ставке ЦБ 16%, то ли еще будет.

👉Газпромнефть (#SIBN)

• Дивиденды – 281,79 руб

• Доходность за 5 лет – 10,32%

• За 5 лет рост акции составил 127,09%

Прекрасная компания, прекрасный менеджмент, но последние новости об изменении структуры управления компании вполне могут иметь характер, как негативный. Будем следить за ситуацией, но к дивидендам в ближайшее время это отношения, в плохом смысле, иметь скорее всего не будет. Газпром, давай, живи.

👉 Лукойл (#LKOH)

• Дивиденды – 2 974 руб

• Доходность за 5 лет – 10,52%

• За 5 лет рост акции составил 38,34%

Лукойл и дивиденд, при чем растущий от года к году, можно сказать синонимы. Посмотрим, как долго продлится практика постоянно повышающихся дивидендов.

👉 Татнефть-ап (#TATNP)

• Дивиденды – 279,81 руб

• Доходность за 5 лет – 10,76%

• За 5 лет рост акции составил 21,26%

Компания, которая, если может, платит и 75 и 100% от чистой прибыли, остается только пожелать им успехов в ведении своего нелегкого нефтяного бизнеса.

👉 ФосАгро (#PHOR)

• Дивиденды – 3 225 руб

• Доходность за 5 лет – 12,26%

• За 5 лет рост акции составил 184,84%

Единственное, что жалко, так это то, компания, скорее всего не будет бенефициаром высоких цен на газ, так как Европа себя экономически кастрировала, а цикличность бизнеса, в данный момент, не дает цене акции идти вверх. Но стоить заметить, что сегодняшние цены на удобрения, выше максимумов прошлых хаев, а значит при запуске нового цикла, нас может ждать прекрасная дивидендная история.

Кого держите, котлетеры, кого стоит добавить в данный список? Пишите в комментарии:

https://smart-lab.ru/mobile/topic/1007152

Автор: dividends, yeah!

😍 аналитика🔄 новости🔄 бонды

Продолжаем богатеть на дивидендах. Скоро начинается дивидендный сезон и самое время посмотреть, какие компании выплачивали (а может быть и собираются продолжать) самые большие дивиденды за последние 5 лет.

Отрезок времени очень интересен тем, что тут и ковид и начало специальной военной операции, таймфрейм «черных лебедей» одним словом.

Если вдруг кто-то начал инвестировать вчера, то знайте, что доходность прошлых лет не гарантирует такой же доходности в будущем, но у данных компаний, есть все предпосылки, как минимум, остаться на прежнем уровне.

Перейдем к компаниям и посмотрим, какие выплаты были за последние 5 лет и их среднегодовая доходность, поехали!

• Дивиденды – 78,4 руб

• Доходность за 5 лет – 6,19%

• За 5 лет рост акции составил 28,53%

В этом случае на ум приходит поговорка: один раз не…, дальше сами знаете. Ну отменили дивиденды, но все же понимают почему. При чем в этом году дивиденды будут двухзначные, а когда Греф говорил, что прибыль сбера в 2024 году будет выше 2023 года, скептики крутили пальцем у виска, ну что ж, дорогие скептики, посмотрите отчет за 1 квартал 2024 и на цифры, которые демонстрирует Сбербанк. Чистая прибыль 364 млрд и это при ставке ЦБ 16%, то ли еще будет.

👉Газпромнефть (#SIBN)

• Дивиденды – 281,79 руб

• Доходность за 5 лет – 10,32%

• За 5 лет рост акции составил 127,09%

Прекрасная компания, прекрасный менеджмент, но последние новости об изменении структуры управления компании вполне могут иметь характер, как негативный. Будем следить за ситуацией, но к дивидендам в ближайшее время это отношения, в плохом смысле, иметь скорее всего не будет. Газпром, давай, живи.

• Дивиденды – 2 974 руб

• Доходность за 5 лет – 10,52%

• За 5 лет рост акции составил 38,34%

Лукойл и дивиденд, при чем растущий от года к году, можно сказать синонимы. Посмотрим, как долго продлится практика постоянно повышающихся дивидендов.

• Дивиденды – 279,81 руб

• Доходность за 5 лет – 10,76%

• За 5 лет рост акции составил 21,26%

Компания, которая, если может, платит и 75 и 100% от чистой прибыли, остается только пожелать им успехов в ведении своего нелегкого нефтяного бизнеса.

• Дивиденды – 3 225 руб

• Доходность за 5 лет – 12,26%

• За 5 лет рост акции составил 184,84%

Единственное, что жалко, так это то, компания, скорее всего не будет бенефициаром высоких цен на газ, так как Европа себя экономически кастрировала, а цикличность бизнеса, в данный момент, не дает цене акции идти вверх. Но стоить заметить, что сегодняшние цены на удобрения, выше максимумов прошлых хаев, а значит при запуске нового цикла, нас может ждать прекрасная дивидендная история.

Кого держите, котлетеры, кого стоит добавить в данный список? Пишите в комментарии:

https://smart-lab.ru/mobile/topic/1007152

Автор: dividends, yeah!

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ТОП-10 дивидендных акций на ближайшие 12 месяцев

От компаний, которые переехали домой или в дружественную юрисдикцию инвесторы ждут денег, аналитики тоже. Сбер обновил свою дивидендную подборку, прошлая здесь, пошли смотреть, что нового.

Стоит отметить, что прогнозы очень оптимистичные и все представленные компании с двухзначной доходностью.

Очень интересно посмотреть, как будет разворачиваться ситуация с переехавшими, хорошо, что не с поехавшими, ну а теперь погнали смотреть.

👉Globaltrans (#GLTR)

• Дивидендная доходность – 25,0%

• Дивиденды в ближайшие 12 месяцев – 208,98 руб

👉Магнит (#MGNT)

• Дивидендная доходность – 17,3%

• Дивиденды в ближайшие 12 месяцев – 1424,1 руб

👉НЛМК (#NLMK)

• Дивидендная доходность – 15,3%

• Дивиденды в ближайшие 12 месяцев – 34,94 руб

👉ЕвроМедЦентр (#GEMC)

• Дивидендная доходность – 14,5%

• Дивиденды в ближайшие 12 месяцев – 142,82 руб

👉Мать и дитя (#MDMG)

• Дивидендная доходность – 14,2%

• Дивиденды в ближайшие 12 месяцев – 148,39 руб

👉Северсталь (#CHMF)

• Дивидендная доходность – 13,7%

• Дивиденды в ближайшие 12 месяцев – 250,84 руб

👉Совкомфлот (FLOT)

• Дивидендная доходность – 13,4%

• Дивиденды в ближайшие 12 месяцев – 18,43 руб

👉Лукойл (#LKOH)

• Дивидендная доходность – 12,4%

• Дивиденды в ближайшие 12 месяцев – 979,22 руб

👉Транснефть-ап (#TRNFP)

• Дивидендная доходность – 11,9%

• Дивиденды в ближайшие 12 месяцев – 192,18 руб

👉Сбербанк (#SBER)

• Дивидендная доходность – 11,1%

• Дивиденды в ближайшие 12 месяцев – 34,22 руб

Подборку от Сбера покинули Татнефть, ЛСР и Эталон, а вошли НЛМК, Globaltrans, Мать и дитя и ЕвроМедЦентр. Все вновь прибывшие, ставили выплату дивидендов на паузу по тем или иным причинам, у НЛМК были проблемы с бизнесом, переориентация бизнеса со словами: «идем на восток», остальные были на чилле в недружественных юрисдикциях. Если менеджмент не спустил все на кутежи, то средства должны были скопиться приличные и инвесторам могут достаться хорошие дивиденды.

Свое мнение пишите в комментарии:

https://smart-lab.ru/mobile/topic/1008762

😍 аналитика🔄 новости🔄 бонды

От компаний, которые переехали домой или в дружественную юрисдикцию инвесторы ждут денег, аналитики тоже. Сбер обновил свою дивидендную подборку, прошлая здесь, пошли смотреть, что нового.

Стоит отметить, что прогнозы очень оптимистичные и все представленные компании с двухзначной доходностью.

Очень интересно посмотреть, как будет разворачиваться ситуация с переехавшими, хорошо, что не с поехавшими, ну а теперь погнали смотреть.

👉Globaltrans (#GLTR)

• Дивидендная доходность – 25,0%

• Дивиденды в ближайшие 12 месяцев – 208,98 руб

👉Магнит (#MGNT)

• Дивидендная доходность – 17,3%

• Дивиденды в ближайшие 12 месяцев – 1424,1 руб

👉НЛМК (#NLMK)

• Дивидендная доходность – 15,3%

• Дивиденды в ближайшие 12 месяцев – 34,94 руб

👉ЕвроМедЦентр (#GEMC)

• Дивидендная доходность – 14,5%

• Дивиденды в ближайшие 12 месяцев – 142,82 руб

👉Мать и дитя (#MDMG)

• Дивидендная доходность – 14,2%

• Дивиденды в ближайшие 12 месяцев – 148,39 руб

👉Северсталь (#CHMF)

• Дивидендная доходность – 13,7%

• Дивиденды в ближайшие 12 месяцев – 250,84 руб

👉Совкомфлот (FLOT)

• Дивидендная доходность – 13,4%

• Дивиденды в ближайшие 12 месяцев – 18,43 руб

👉Лукойл (#LKOH)

• Дивидендная доходность – 12,4%

• Дивиденды в ближайшие 12 месяцев – 979,22 руб

👉Транснефть-ап (#TRNFP)

• Дивидендная доходность – 11,9%

• Дивиденды в ближайшие 12 месяцев – 192,18 руб

👉Сбербанк (#SBER)

• Дивидендная доходность – 11,1%

• Дивиденды в ближайшие 12 месяцев – 34,22 руб

Подборку от Сбера покинули Татнефть, ЛСР и Эталон, а вошли НЛМК, Globaltrans, Мать и дитя и ЕвроМедЦентр. Все вновь прибывшие, ставили выплату дивидендов на паузу по тем или иным причинам, у НЛМК были проблемы с бизнесом, переориентация бизнеса со словами: «идем на восток», остальные были на чилле в недружественных юрисдикциях. Если менеджмент не спустил все на кутежи, то средства должны были скопиться приличные и инвесторам могут достаться хорошие дивиденды.

Свое мнение пишите в комментарии:

https://smart-lab.ru/mobile/topic/1008762

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Дивиденды Сбербанка убили рост акций

Автор: Виктор Петров

Как Сбер не старался, но не смог удержать от падения свои акции. Особенно подпакостили спекулянты, продававшие акции после объявления размера дивидендов Сбера.

СД Сбера сообщил в понедельник 22 апреля о рассмотрении размера выплаты дивидендов Сбера за 2023 год. Стоимость акций подскочила на 2,4% к закрытию торгов

Дивидендная политика Сбера предполагает выплату около 50% от Чистой прибыли по МСФО. В принципе, Сбер и ранее придерживался этой славной традиции

В какой-то момент на открытии, цена Сбера почти подошла к 316 рублей за акцию. Но лишь для того, чтобы потом, после объявления дивидендов, упасть обратно. Теперь дивиденды Сбера в истории выглядят следующим образом

Причём недавно, примерно с месяц назад, говорилось о дате ГОСА аж на 21 июня 2024 года, с закрытием реестра 27 мая. Но сегодня оказалось, что традиция майско-летней выплаты дивидендов продолжилась. Теперь отсечка по дивидендам Сбера будет 11 июля 2024 года. Акционеры получат 33,3 рубля дивидендами до выплаты налога.

Греф сообщил, что результаты 2024 года будут выше, чем было за 2023 год. Тогда Сбер заработал 1,5 трлн рублей. Это значит, что, при соответствии с дивидендной политикой, дивиденды Сбера за 2024 год будут ещё выше. Осталось только дожить.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1011020

#SBER держите?

❤️— держим!

💔 — не держим!

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

Как Сбер не старался, но не смог удержать от падения свои акции. Особенно подпакостили спекулянты, продававшие акции после объявления размера дивидендов Сбера.

СД Сбера сообщил в понедельник 22 апреля о рассмотрении размера выплаты дивидендов Сбера за 2023 год. Стоимость акций подскочила на 2,4% к закрытию торгов

Дивидендная политика Сбера предполагает выплату около 50% от Чистой прибыли по МСФО. В принципе, Сбер и ранее придерживался этой славной традиции

В какой-то момент на открытии, цена Сбера почти подошла к 316 рублей за акцию. Но лишь для того, чтобы потом, после объявления дивидендов, упасть обратно. Теперь дивиденды Сбера в истории выглядят следующим образом

Причём недавно, примерно с месяц назад, говорилось о дате ГОСА аж на 21 июня 2024 года, с закрытием реестра 27 мая. Но сегодня оказалось, что традиция майско-летней выплаты дивидендов продолжилась. Теперь отсечка по дивидендам Сбера будет 11 июля 2024 года. Акционеры получат 33,3 рубля дивидендами до выплаты налога.

Греф сообщил, что результаты 2024 года будут выше, чем было за 2023 год. Тогда Сбер заработал 1,5 трлн рублей. Это значит, что, при соответствии с дивидендной политикой, дивиденды Сбера за 2024 год будут ещё выше. Осталось только дожить.

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1011020

#SBER держите?

❤️— держим!

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Сбер заработал 131 млрд рублей чистой прибыли - локомотив едет дальше

Сбер 131 млрд руб прибыли в апреле — все стабильно и рост ставок прибыль не обнулил (внезапно для многих)

Дивидендный трэк уже показывает 10.9 рублей за 24 год (за 4 месяца) — вполне себе неплохо. Можно умножать на 3 смело.

Автор: Олег Кузьмичев

#SBER держим?

❤️— конечно!

💔 — неет!

😍 аналитика🔄 новости🔄 бонды

Сбер 131 млрд руб прибыли в апреле — все стабильно и рост ставок прибыль не обнулил (внезапно для многих)

Дивидендный трэк уже показывает 10.9 рублей за 24 год (за 4 месяца) — вполне себе неплохо. Можно умножать на 3 смело.

Автор: Олег Кузьмичев

#SBER держим?

❤️— конечно!

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

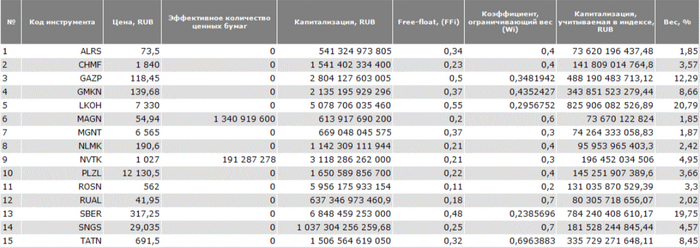

ТОП-5 акций в 2024 году. Как ведут себя голубые фишки?

В индекс попадают 15 наиболее ликвидных компаний российского фондового рынка. Вес на одну компании в индексе ограничен 20%. Ребалансировка 4 раза в год (третья пятница марта, июня, сентября и декабря).

На сегодняшний день индекс представлен следующими компаниями, в скобках указан вес компании в индексе в процентах:

Лукойл (20,79%), Сбербанк (19,75%), Газпром (12,29%), Норникель (8,66%), Татнефть (8,45%), Новатэк (4,95%), Сургутнефтегаз (4,57%), Северсталь (3,57%), Полюс Золото (3,66%), Роснефть (3,3%), НЛМК (2,42%), Русал (2,02%), Магнит (1,87%), Алроса (1,85%), ММК (1,85%)

👉Северсталь (#CHMF)

Рост +31,77%

Сталевары ворвались в новый год с кэшом на балансе и возобновлением дивидендных выплат, да так, что уже объявили за 2023 и за 1 кв 2024, а еще планируют вернуться к ежеквартальным выплатам. НЛМК прибили после дивгэпа, посмотрим, что будет с череповчанами.

👉Русал (#RUAL)

Рост +21,88%

Росли на том, что цены на алюминий скакнули вверх, из-за возможных санкций на российский алюминий увеличились продажи в страны ЕС. Компания меня не вдохновляет. Терки с Норникелем, огромный долг Русала, да и рынок у них очень конкурентный, но быть в топе голубых фишек на сегодняшний день им это не мешает.

👉Сбербанк (#SBER)

Рост +16,69%

Машина по зарабатыванию денег. Выпускает отчеты с увеличивающейся чистой прибылью, как автомат Калашникова, обоснованный рост, обоснованно, одной из самой сильной бумаги на российском фондовом рынке.

👉Полюс Золото (#PLZL)

Рост +13,33%

Цены на золото на максимумах, что и толкало котировки бумаг вверх. История с невыплатами дивидендов немного подпортила рост акций в 2024 году, но свои 13%, компания прибавила. Менеджмент заявил, что хочет придерживаться своей дивидендной политики, но сдерживающие факторы пока поставили на паузу выплаты. Берем попкорн и следим за золотодобытчиком.

👉Сургутнефтегаз (#SNGS)

Рост +8,55%

Свидетели кубышки Сургутовой надеются на ее расчехление когда-нибудь. Цены на нефть и курс рубля давали зарабатывать нашим нефтяникам хорошие прибыли. Компания гуд, но с дивидендами не гуд. Мой нефтяной гараж занят другими четырьмя геликами

Пару слов про аутсайдеров полугодичного марафона на российском рынке. Как ни странно. и тут Газпром тоже не на первом месте. Тройка антилидеров выглядит следующим образом:

👉Новатэк (-29,75%)

👉Газпром (-25,67%)

👉Норникель (-13,87%)

Вот так в 2024 году ведут себя эти мастодонты. Новатэк в санкциях, как в шелках, Газпром отрицательно зарабатывает, надеемся на его восстановление, а Потанин хочет в Бахрейн и Китай, возможно, там его производству будет лучше, а почему бы и нет?

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1027326

В индекс попадают 15 наиболее ликвидных компаний российского фондового рынка. Вес на одну компании в индексе ограничен 20%. Ребалансировка 4 раза в год (третья пятница марта, июня, сентября и декабря).

На сегодняшний день индекс представлен следующими компаниями, в скобках указан вес компании в индексе в процентах:

Лукойл (20,79%), Сбербанк (19,75%), Газпром (12,29%), Норникель (8,66%), Татнефть (8,45%), Новатэк (4,95%), Сургутнефтегаз (4,57%), Северсталь (3,57%), Полюс Золото (3,66%), Роснефть (3,3%), НЛМК (2,42%), Русал (2,02%), Магнит (1,87%), Алроса (1,85%), ММК (1,85%)

👉Северсталь (#CHMF)

Рост +31,77%

Сталевары ворвались в новый год с кэшом на балансе и возобновлением дивидендных выплат, да так, что уже объявили за 2023 и за 1 кв 2024, а еще планируют вернуться к ежеквартальным выплатам. НЛМК прибили после дивгэпа, посмотрим, что будет с череповчанами.

👉Русал (#RUAL)

Рост +21,88%

Росли на том, что цены на алюминий скакнули вверх, из-за возможных санкций на российский алюминий увеличились продажи в страны ЕС. Компания меня не вдохновляет. Терки с Норникелем, огромный долг Русала, да и рынок у них очень конкурентный, но быть в топе голубых фишек на сегодняшний день им это не мешает.

👉Сбербанк (#SBER)

Рост +16,69%

Машина по зарабатыванию денег. Выпускает отчеты с увеличивающейся чистой прибылью, как автомат Калашникова, обоснованный рост, обоснованно, одной из самой сильной бумаги на российском фондовом рынке.

👉Полюс Золото (#PLZL)

Рост +13,33%

Цены на золото на максимумах, что и толкало котировки бумаг вверх. История с невыплатами дивидендов немного подпортила рост акций в 2024 году, но свои 13%, компания прибавила. Менеджмент заявил, что хочет придерживаться своей дивидендной политики, но сдерживающие факторы пока поставили на паузу выплаты. Берем попкорн и следим за золотодобытчиком.

👉Сургутнефтегаз (#SNGS)

Рост +8,55%

Свидетели кубышки Сургутовой надеются на ее расчехление когда-нибудь. Цены на нефть и курс рубля давали зарабатывать нашим нефтяникам хорошие прибыли. Компания гуд, но с дивидендами не гуд. Мой нефтяной гараж занят другими четырьмя геликами

Пару слов про аутсайдеров полугодичного марафона на российском рынке. Как ни странно. и тут Газпром тоже не на первом месте. Тройка антилидеров выглядит следующим образом:

👉Новатэк (-29,75%)

👉Газпром (-25,67%)

👉Норникель (-13,87%)

Вот так в 2024 году ведут себя эти мастодонты. Новатэк в санкциях, как в шелках, Газпром отрицательно зарабатывает, надеемся на его восстановление, а Потанин хочет в Бахрейн и Китай, возможно, там его производству будет лучше, а почему бы и нет?

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1027326

{kind=link}

ТОП-10 дивидендных акций на июль 2024 года

Большой дивидендный сезон в самом разгаре, как и лето в нашей стране. Введены очередные санкции в отношении России, на этот раз под раздачу попали Московская биржа и НКЦ из самых знаковых, плюс около 30 физлиц и 200 юрлиц.

Очень больно нашим газовикам, Газпрому и Новатэку. Ну а мы продолжаем богатеть на дивидендах. В июле ожидаются самые большие по своей сумме дивидендные выплаты.

На этом большой дивидендный сезон закончится. Дальше уже ждать осени и тех, кто платит промежуточные дивиденды за полгода или квартальные.

👉Евротранс (#EUTR)

• Дивиденд – 16,72 руб

• Дивидендная доходность – 9,55%

• Период: 2023

• Реестр: купить до 08.07.2024

• Цена акции: 175,7 руб (1 лот = 1 акция)

👉 Россети Ленэнерго-ап (#LSNGP)

• Дивиденд – 22,2453 руб

• Дивидендная доходность – 10,0%

• Период: 2023

• Реестр: купить до 01.07.2024

• Цена акции: 222,3 руб (1 лот = 10 акций)

👉Ставропольэнергосбыт-ап (#STSBP)

• Дивиденд – 0,3121 руб

• Дивидендная доходность – 10,3%

• Период: 2023

• Реестр: купить до 04.07.2024

• Цена акции: 3,03 руб (1 лот = 1 000 акций)

Сбербанк-ао и Сбербанк-ап (#SBER и #SBERP)

• Дивиденд – 33,3 руб

• Дивидендная доходность – 10,55%

• Период: 2023

• Реестр: купить до 10.07.2024

• Цена акции: 315,5 руб (1 лот = 10 акций)

👉КГК-ап (#KGKCP)

• Дивиденд – 5,6187 руб

• Дивидендная доходность – 10,64%

• Период: 2023

• Реестр: купить до 12.07.2024

• Цена акции: 52,8 руб (1 лот = 10 акций)

👉Россети Московский регион (#MSRS)

• Дивиденд – 0,14282 руб

• Дивидендная доходность – 11,14%

• Период: 2023

• Реестр: купить до 04.07.2024

• Цена акции: 1,281 руб (1 лот = 1 000 акций)

👉Россети Центр (#MRKC)

• Дивиденд – 0,06621 руб

• Дивидендная доходность – 11,86%

• Период: 2023

• Реестр: купить до 03.07.2024

• Цена акции: 0,558 руб (1 лот = 1 000 акций)

👉МТС (#MTSS)

• Дивиденд – 35,0 руб

• Дивидендная доходность – 12,24%

• Период: 2023

• Реестр: купить до 15.07.2024

• Цена акции: 285,75 руб (1 лот = 10 акций)

👉Башнефть-ап (#BANEP)

• Дивиденд – 249,69 руб

• Дивидендная доходность – 12,62%

• Период: 2023

• Реестр: купить до 11.07.2024

• Цена акции: 1 978,5 руб (1 лот = 1 акция)

👉Сургутнефтегаз-ап (#SNGSP)

• Дивиденд – 12,29 руб

• Дивидендная доходность – 18,51%

• Период: 2023

• Реестр: купить до 17.07.2024

• Цена акции: 66,395 руб (1 лот = 100 акций)

На какие дивы претендуете? Пишите в комменты:

https://smart-lab.ru/mobile/topic/1028138/

Большой дивидендный сезон в самом разгаре, как и лето в нашей стране. Введены очередные санкции в отношении России, на этот раз под раздачу попали Московская биржа и НКЦ из самых знаковых, плюс около 30 физлиц и 200 юрлиц.

Очень больно нашим газовикам, Газпрому и Новатэку. Ну а мы продолжаем богатеть на дивидендах. В июле ожидаются самые большие по своей сумме дивидендные выплаты.

На этом большой дивидендный сезон закончится. Дальше уже ждать осени и тех, кто платит промежуточные дивиденды за полгода или квартальные.

👉Евротранс (#EUTR)

• Дивиденд – 16,72 руб

• Дивидендная доходность – 9,55%

• Период: 2023

• Реестр: купить до 08.07.2024

• Цена акции: 175,7 руб (1 лот = 1 акция)

• Дивиденд – 22,2453 руб

• Дивидендная доходность – 10,0%

• Период: 2023

• Реестр: купить до 01.07.2024

• Цена акции: 222,3 руб (1 лот = 10 акций)

👉Ставропольэнергосбыт-ап (#STSBP)

• Дивиденд – 0,3121 руб

• Дивидендная доходность – 10,3%

• Период: 2023

• Реестр: купить до 04.07.2024

• Цена акции: 3,03 руб (1 лот = 1 000 акций)

Сбербанк-ао и Сбербанк-ап (#SBER и #SBERP)

• Дивиденд – 33,3 руб

• Дивидендная доходность – 10,55%

• Период: 2023

• Реестр: купить до 10.07.2024

• Цена акции: 315,5 руб (1 лот = 10 акций)

👉КГК-ап (#KGKCP)

• Дивиденд – 5,6187 руб

• Дивидендная доходность – 10,64%

• Период: 2023

• Реестр: купить до 12.07.2024

• Цена акции: 52,8 руб (1 лот = 10 акций)

👉Россети Московский регион (#MSRS)

• Дивиденд – 0,14282 руб

• Дивидендная доходность – 11,14%

• Период: 2023

• Реестр: купить до 04.07.2024

• Цена акции: 1,281 руб (1 лот = 1 000 акций)

👉Россети Центр (#MRKC)

• Дивиденд – 0,06621 руб

• Дивидендная доходность – 11,86%

• Период: 2023

• Реестр: купить до 03.07.2024

• Цена акции: 0,558 руб (1 лот = 1 000 акций)

👉МТС (#MTSS)

• Дивиденд – 35,0 руб

• Дивидендная доходность – 12,24%

• Период: 2023

• Реестр: купить до 15.07.2024

• Цена акции: 285,75 руб (1 лот = 10 акций)

👉Башнефть-ап (#BANEP)

• Дивиденд – 249,69 руб

• Дивидендная доходность – 12,62%

• Период: 2023

• Реестр: купить до 11.07.2024

• Цена акции: 1 978,5 руб (1 лот = 1 акция)

👉Сургутнефтегаз-ап (#SNGSP)

• Дивиденд – 12,29 руб

• Дивидендная доходность – 18,51%

• Период: 2023

• Реестр: купить до 17.07.2024

• Цена акции: 66,395 руб (1 лот = 100 акций)

На какие дивы претендуете? Пишите в комменты:

https://smart-lab.ru/mobile/topic/1028138/

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Сбер показал рекордную месячную прибыль в июне. Какие дивиденды накопились у банка за полгода 2024?

👉 Чистая прибыль Сбера за полгода 2024 года = 768,7 млрд руб. (+5,6% год к году)

👉 Чистая прибыль Сбера за июнь 2024 года = 140,3 млрд руб. (лучший результат с начала года)

• За май 2024 = 133,4 млрд руб.

• За апрель 2024 = 131,1 млрд руб.

• За март 2024 = 128,5 млрд руб.

• За февраль 2024 = 120,4 млрд руб.

• За январь 2024 = 115,1 млрд руб.

По итогам 1 квартала прибыль Сбера по МСФО была на 9,2% выше, чем по РСБУ, результаты по МСФО за 6 мес. вероятно лучше.

👉 Чистые процентные доходы Сбера за 6 мес. 2024 = 1 244,1 млрд руб. (рост год к году на 16,9%)

• июнь = 207,1 млрд руб.

• май = 208,9 млрд руб.

• апрель = 209,3 млрд руб.

• март = 208 млрд руб.

• февраль = 199,2 млрд руб.

• январь = 211,7 млрд руб.

👉 Чистые комиссионные доходы Сбера за 6 мес. 2024 = 353,8 млрд руб. (рост год к году на 10%)

• июнь = 64 млрд руб.

• май = 64,4 млрд руб.

• апрель = 59,7 млрд руб.

• март = 61,1 млрд руб.

• февраль = 55,9 млрд руб.

• январь = 48,7 млрд руб.

👉Результаты Сбера по процентам и комиссиям на уровне марта-мая, рост прибыли связан со снижением объемов резервирования.

👉 Резервы за 6 мес. 2024 года составили 267,4 млрд руб. (-22,5% год к году).

👉Резервы в апреле – 26,1 млрд руб., в мае – 20,5 млрд руб., в июне – 14,8 млрд руб. Все эти цифры ниже уровней начала года.

💸 Дивиденды

Сбербанк выплатит дивидендами 33,3 руб. на 1 акцию. Дивидендная доходность 10,5% к текущей цене. Дата закрытия реестра — 10 июля. Уже завтра.

За первые 3 мес. 2024 года по МСФО Сбер заработал 8,8 руб. дивидендами, по РСБУ за апрель-июнь добавили в сумме 8,96 руб.

👉Итого, предварительные накопленные дивиденды Сбера за полгода = 17,76 руб. на 1 акцию (6,1% к текущей цене акций без дивиденда). Диапазон по году – 35-36 рублей.

https://smart-lab.ru/mobile/topic/1036470

#SBER держите?

❤️ — держим!

💔 — не держим!

👉 Чистая прибыль Сбера за полгода 2024 года = 768,7 млрд руб. (+5,6% год к году)

👉 Чистая прибыль Сбера за июнь 2024 года = 140,3 млрд руб. (лучший результат с начала года)

• За май 2024 = 133,4 млрд руб.

• За апрель 2024 = 131,1 млрд руб.

• За март 2024 = 128,5 млрд руб.

• За февраль 2024 = 120,4 млрд руб.

• За январь 2024 = 115,1 млрд руб.

По итогам 1 квартала прибыль Сбера по МСФО была на 9,2% выше, чем по РСБУ, результаты по МСФО за 6 мес. вероятно лучше.

👉 Чистые процентные доходы Сбера за 6 мес. 2024 = 1 244,1 млрд руб. (рост год к году на 16,9%)

• июнь = 207,1 млрд руб.

• май = 208,9 млрд руб.

• апрель = 209,3 млрд руб.

• март = 208 млрд руб.

• февраль = 199,2 млрд руб.

• январь = 211,7 млрд руб.

👉 Чистые комиссионные доходы Сбера за 6 мес. 2024 = 353,8 млрд руб. (рост год к году на 10%)

• июнь = 64 млрд руб.

• май = 64,4 млрд руб.

• апрель = 59,7 млрд руб.

• март = 61,1 млрд руб.

• февраль = 55,9 млрд руб.

• январь = 48,7 млрд руб.

👉Результаты Сбера по процентам и комиссиям на уровне марта-мая, рост прибыли связан со снижением объемов резервирования.

👉 Резервы за 6 мес. 2024 года составили 267,4 млрд руб. (-22,5% год к году).

👉Резервы в апреле – 26,1 млрд руб., в мае – 20,5 млрд руб., в июне – 14,8 млрд руб. Все эти цифры ниже уровней начала года.

💸 Дивиденды

Сбербанк выплатит дивидендами 33,3 руб. на 1 акцию. Дивидендная доходность 10,5% к текущей цене. Дата закрытия реестра — 10 июля. Уже завтра.

За первые 3 мес. 2024 года по МСФО Сбер заработал 8,8 руб. дивидендами, по РСБУ за апрель-июнь добавили в сумме 8,96 руб.

👉Итого, предварительные накопленные дивиденды Сбера за полгода = 17,76 руб. на 1 акцию (6,1% к текущей цене акций без дивиденда). Диапазон по году – 35-36 рублей.

https://smart-lab.ru/mobile/topic/1036470

#SBER держите?

Please open Telegram to view this post

VIEW IN TELEGRAM

Media is too big

VIEW IN TELEGRAM

Экосистемы - основа экономики будущего.

Лидерство в построение экосистем = "ров безопасности" по Баффету.

Принимая решения, в какие технологические компании инвестировать - нужно отчётливо понимать, какой будет индустрия и мир через 5-10-20 лет.

Экс-глава Сбер Х, поделился своим визионерским взглядом на #SBER, #VKCO, #OZON, #MTSS и #TCSG

Также в интервью порассуждали о Самолёт +

Компания проводит сейчас pre-IPO на платформе Zorko.

https://www.youtube.com/watch?v=88siiJZfyWY

Лидерство в построение экосистем = "ров безопасности" по Баффету.

Принимая решения, в какие технологические компании инвестировать - нужно отчётливо понимать, какой будет индустрия и мир через 5-10-20 лет.

Экс-глава Сбер Х, поделился своим визионерским взглядом на #SBER, #VKCO, #OZON, #MTSS и #TCSG

Также в интервью порассуждали о Самолёт +

Компания проводит сейчас pre-IPO на платформе Zorko.

https://www.youtube.com/watch?v=88siiJZfyWY

История с Wildberries хорошо показывает, что уничтожить капитализацию можно в любой компании.

Непрогнозируемые риски могут реализоваться в любой момент. А высокая концентрация портфеля на небольшом количестве активов может очень дорого обойтись.

Вчера трое спросили про «рейдерский захват» Wildberries. Сама история автору мало чем интересна. Компании нет на бирже и нет в поле зрения.

Со стороны кажется, что выведи они её на IPO, то делить было бы явно проще участникам конфликта, тогда и привлекать высокооплачиваемых «уважаемых людей» не пришлось бы. Но сейчас в целом не об этом.

«Диверсификация снижает риски» — банальность которую слишком часто повторяют, настолько часто, что её не воспринимают всерьёз.

Практически все компании в индексе МосБиржи падали более чем на 50% от максимума и/или переставали платить дивиденды.

И нет сейчас на рынке РФ такой компании которая не может упасть ещё на 50% в цене и/или перестать платить дивиденды.

Выбирать отдельные компании не самое простое занятие, надо изучить сектор, компанию, оценить планы, перемножить это всё на перспективу экономики страны и перспективы основного товара компании. Но и это не гарантия, что всё будет хорошо. Поэтому должный уровень диверсификации критически важен для долгосрочной выживаемости и роста инвестиционного портфеля.

Нет, это вовсе не значит, что изучать отдельные компании не надо, это лишь значит, что изучив и поняв какая замечательная компания и как у неё всё будет хорошо вы всё равно продолжаете изучать другие компании и добавляете в портфель несколько игроков. Делать домашнюю работу придётся в любом случае.

На рынке полно историй когда отличные перспективы превращались в неоднозначные истории. Давайте пару примеров.

👉СПБ Биржа #SPBE, у некоторых участников её упоминание вызывает скрежет зубов. Вышла на IPO в конце 2021 года по ~835 рублей, цена поднималась выше 1100 руб. Перспективы казались отличными, но мы знаем что произошло в Феврале 2022, цена в итоге падала ниже 65 руб. Т.е. сложилась в 17 раз от максимума. Не будь санкций история бы сложилась по-другому. Но произошло то, что произошло. Вопрос: Кто мог предугадать это в 2021?

👉Сегежа #SGZH похожая история, сложилась почти в 5 раз.

👉Мелкие бизнесы скажете вы, хорошо. Что насчёт ВТБ #VTBR и Аэрофлота #AFLT, цена акций в моменте складывалась в 12,5 и 10 раз от максимума соответственно. В момент когда цена (или оценка) на пике перспективы рисовались отличные, но дальше что-то шло не так.

Продолжать такие примеры можно долго. Можно даже немного пофантазировать. Представим, что на выходных команды ТОП Менеджеров Сбера #SBER и ВТБ поменялись. Как вы оцениваете динамику акций Сбера в понедельник?

Ещё несколько примеров как реализовываются риски:

👉 Изменение цен на товар.

К примеру синтетические алмазы уничтожают бизнес Алросы #ALRS

👉Законодательные инициативы и «внимание» нашего государства.

Не все поймут отсылку к Мечелу #MTLR, что к любому бизнесу можно отправить доктора. Кто не понял, это вам будет мини практикум по определению политического веса.

👉Законодательные инициативы и «внимание» другого государства.

Другие страны могут начать активно спонсировать определённую отрасль и/или накладывать санкции на отрасль других стран. И нет это не только в случае СВО. Китай свою СВО ещё не начал, а санкциями уже много лет получает по целым секторам.

И т.д. примеров много. Оглядываясь назад, нам легко сказать, что падение такой-то акции было очевидным. Опыт показывает, что наиболее очевидно всё всем задним числом. Заглянуть в будущие уже сложней.

Повторю основную мысль Диверсификация критически важна для долгосрочной выживаемости и роста инвестиционного портфеля. Так как могут реализоваться непрогнозируемые риски.

При этом диверсификация по принципу «накуплю всё подряд авось что и вырастет» мало полезна, так как в таком случае за компанию с хорошими компаниями покупается мусор.

https://smart-lab.ru/mobile/topic/1041247

Непрогнозируемые риски могут реализоваться в любой момент. А высокая концентрация портфеля на небольшом количестве активов может очень дорого обойтись.

Вчера трое спросили про «рейдерский захват» Wildberries. Сама история автору мало чем интересна. Компании нет на бирже и нет в поле зрения.

Со стороны кажется, что выведи они её на IPO, то делить было бы явно проще участникам конфликта, тогда и привлекать высокооплачиваемых «уважаемых людей» не пришлось бы. Но сейчас в целом не об этом.

«Диверсификация снижает риски» — банальность которую слишком часто повторяют, настолько часто, что её не воспринимают всерьёз.

Практически все компании в индексе МосБиржи падали более чем на 50% от максимума и/или переставали платить дивиденды.

И нет сейчас на рынке РФ такой компании которая не может упасть ещё на 50% в цене и/или перестать платить дивиденды.

Выбирать отдельные компании не самое простое занятие, надо изучить сектор, компанию, оценить планы, перемножить это всё на перспективу экономики страны и перспективы основного товара компании. Но и это не гарантия, что всё будет хорошо. Поэтому должный уровень диверсификации критически важен для долгосрочной выживаемости и роста инвестиционного портфеля.

Нет, это вовсе не значит, что изучать отдельные компании не надо, это лишь значит, что изучив и поняв какая замечательная компания и как у неё всё будет хорошо вы всё равно продолжаете изучать другие компании и добавляете в портфель несколько игроков. Делать домашнюю работу придётся в любом случае.

На рынке полно историй когда отличные перспективы превращались в неоднозначные истории. Давайте пару примеров.

👉СПБ Биржа #SPBE, у некоторых участников её упоминание вызывает скрежет зубов. Вышла на IPO в конце 2021 года по ~835 рублей, цена поднималась выше 1100 руб. Перспективы казались отличными, но мы знаем что произошло в Феврале 2022, цена в итоге падала ниже 65 руб. Т.е. сложилась в 17 раз от максимума. Не будь санкций история бы сложилась по-другому. Но произошло то, что произошло. Вопрос: Кто мог предугадать это в 2021?

👉Сегежа #SGZH похожая история, сложилась почти в 5 раз.

👉Мелкие бизнесы скажете вы, хорошо. Что насчёт ВТБ #VTBR и Аэрофлота #AFLT, цена акций в моменте складывалась в 12,5 и 10 раз от максимума соответственно. В момент когда цена (или оценка) на пике перспективы рисовались отличные, но дальше что-то шло не так.

Продолжать такие примеры можно долго. Можно даже немного пофантазировать. Представим, что на выходных команды ТОП Менеджеров Сбера #SBER и ВТБ поменялись. Как вы оцениваете динамику акций Сбера в понедельник?

Ещё несколько примеров как реализовываются риски:

👉 Изменение цен на товар.

К примеру синтетические алмазы уничтожают бизнес Алросы #ALRS

👉Законодательные инициативы и «внимание» нашего государства.

Не все поймут отсылку к Мечелу #MTLR, что к любому бизнесу можно отправить доктора. Кто не понял, это вам будет мини практикум по определению политического веса.

👉Законодательные инициативы и «внимание» другого государства.

Другие страны могут начать активно спонсировать определённую отрасль и/или накладывать санкции на отрасль других стран. И нет это не только в случае СВО. Китай свою СВО ещё не начал, а санкциями уже много лет получает по целым секторам.

И т.д. примеров много. Оглядываясь назад, нам легко сказать, что падение такой-то акции было очевидным. Опыт показывает, что наиболее очевидно всё всем задним числом. Заглянуть в будущие уже сложней.

Повторю основную мысль Диверсификация критически важна для долгосрочной выживаемости и роста инвестиционного портфеля. Так как могут реализоваться непрогнозируемые риски.

При этом диверсификация по принципу «накуплю всё подряд авось что и вырастет» мало полезна, так как в таком случае за компанию с хорошими компаниями покупается мусор.

https://smart-lab.ru/mobile/topic/1041247

Сбер опубликовал отчетность за 2 кв. по МСФО

👉Чистая прибыль банка выросла на 10,1% в сравнении с прошлым годом, до 418,7 млрд рублей. То есть, с начала года банк успел заработать уже 816,1 млрд рублей, что почти на 11% больше, чем за аналогичный период 2023 года.

👉Это подтверждает заявления руководства Сбера, что прибыль за 2024 год установит новый рекорд.

👉ROE за квартал 25,9%. При этом розничный кредитный портфель превысил 17,5 трлн рублей, за 2 кв. были выданы рекордные с начала года 2,1 трлн рублей.

👉Чистая процентная маржа остается на высоком уровне — 5,84% на конец июня.

👉Рост показал и портфель средств физлиц — до 25,6 трлн рублей (+9,2%), чему способствовали привлекательные условия по депозитам и проявленное доверие клиентов к банку.

https://smart-lab.ru/mobile/topic/1046847

#SBER держим?

❤️ — держим!

💔 — не держим!

👉Чистая прибыль банка выросла на 10,1% в сравнении с прошлым годом, до 418,7 млрд рублей. То есть, с начала года банк успел заработать уже 816,1 млрд рублей, что почти на 11% больше, чем за аналогичный период 2023 года.

👉Это подтверждает заявления руководства Сбера, что прибыль за 2024 год установит новый рекорд.

👉ROE за квартал 25,9%. При этом розничный кредитный портфель превысил 17,5 трлн рублей, за 2 кв. были выданы рекордные с начала года 2,1 трлн рублей.

👉Чистая процентная маржа остается на высоком уровне — 5,84% на конец июня.

👉Рост показал и портфель средств физлиц — до 25,6 трлн рублей (+9,2%), чему способствовали привлекательные условия по депозитам и проявленное доверие клиентов к банку.

https://smart-lab.ru/mobile/topic/1046847

#SBER держим?

Please open Telegram to view this post

VIEW IN TELEGRAM

Кризис? Не, не слышал. ТОП-10 дивидендных акций, которые платят, даже когда вокруг все плохо

Как отличить дивидендного аристократа от проходимца и выскочки? Правильно, регулярные выплаты дивидендов на протяжении долгих лет.

Давайте с вами посмотрим на компании, которые отважно справлялись с трудностями, проходили кризис с гордо поднятой головой и не превращали миноритариев… Короче, не поступали как ВТБ, поехали!

👉Самые глобальные кризисы:

• 1998 – дефолт по облигациям. Рынок был тогда молодой, в индексе было 5 компаний, проходим мимо

• 2008 – ипотечный кризис в США, который дал прикурить всем остальным рынкам. В упакованном конвертике ААА, были мусорные триплСи бумажки. Норвежские бабули из норвежских пенсионных фондов выли волками.

• 2014 – возвращение Крыма в состав РФ

• 2020 – маски, скупленная туалетная бумага и гречка, привет, Ковид.

• 2022 – СВО, трясет по настоящее время, но вроде как правительство справляется. Дальше только лучше.

В период с 2014 по 2020 еще была Сирия, падение цен на нефть, но мы остановимся на самых масшатабных.

👉Лукойл #LKOH

Платит непрерывно 24 года. Лукойл — он такой один, кто регулярно повышает дивидендные выплаты, но не стоит забывать, что результаты в прошлом не гарантируют результаты в будущем, подходить к выбору акций нужно с холодной головой и не «жениться» на активе.

👉Сургутнефтегаз-п #SNGSP

Платит непрерывно 24 года. Кто бы что не говорил про кубышку, компания регулярно платит дивиденды, но из-за специфики, всегда получается, то вершки, то корешки.

👉Татнефть #TATN

Платит непрерывно 24 года. Скромные татары, любящие переносить собрания акционеров, но регулярно платящие дивиденды, растущие не так стабильно, как у Лукойла, но все же.

👉Новатэк #NVTK

Платит непрерывно 20 лет. Вечная компания роста, обложенная санкциями США. В абсолютных значениях дивиденды постепенно увеличиваются.

👉МТС #MTSS

Платит непрерывно 19 лет. Дойная корова АФК Системы, автор ждет, когда вымя высохнет.

👉Роснефть #ROSN

Платит непрерывно 17 лет. Игорь Иванович знает, как зарабатывать и выплачивать дивиденды. Ждем запуска на полную мощность «Восток-Ойл».

👉Транснефть-п #TRNFP

Платит непрерывно 16 лет. Дивиденды растут – и точка!

👉Газпромнефть #SIBN

Платит непрерывно 20 лет. В акционерах сидят многоуважаемые люди, которых нельзя обижать. Отличная компания с растущими дивидендами. На данный момент помогает Газпрому справится со взорванными потоками и лишением европейского рынка сбыта. Газпром, не болей .

👉ФосАгро #PHOR

Платит непрерывно 15 лет. Компания с эффективным менеджментом, со здравыми инвестидеями. Кстати, Евросоюз нарастил импорт российских удобрений, доля России в европейских закупках вернулась выше 30% впервые с марта 2022 года. Что ж, вполне неплохо.

👉Сбербанк #SBER

Платит непрерывно 25 лет. Со статистикой не поспоришь, Сбер не заплатил в 2022, на то были причины, но реабилитировался в 2023 году, когда выплатил и за 2021й и за 2022й. Зеленый банк заплатил за все годы дивиденды, начиная с 2000го. Зеленый дивидендный аристократ, а сейчас продолжает ставить рекорды по прибыли.

Если посмотреть в целом, то видно, что абсолютная величина дивидендов, со временем только увеличивается и делает, по крайней мере, меня чуточку богаче, эффект старых денег в действии, когда на вложенный вами в свое время рубль, отдача с каждым годом все больше.

👉Будут ли еще кризисы? Конечно, будут. После того, как мы победим в СВО, титры на экране не пойдут, жизнь будет продолжаться, будут новые вызовы, которые нам надо проходить и становится еще сильнее.

Ну а пока можете изучить данных дивидендных покемонов нашего рынка. Следует помнить, что выплаты прошлых лет, не гарантируют выплат в будущем, но еще один показатель для отбора дивидендных компаний (вдобавок с устойчивости бизнеса, растущим дивидендным, как компания справляется с санкциями), точно не будет лишним.

https://smart-lab.ru/mobile/topic/1063461/

Как отличить дивидендного аристократа от проходимца и выскочки? Правильно, регулярные выплаты дивидендов на протяжении долгих лет.

Давайте с вами посмотрим на компании, которые отважно справлялись с трудностями, проходили кризис с гордо поднятой головой и не превращали миноритариев… Короче, не поступали как ВТБ, поехали!

👉Самые глобальные кризисы:

• 1998 – дефолт по облигациям. Рынок был тогда молодой, в индексе было 5 компаний, проходим мимо

• 2008 – ипотечный кризис в США, который дал прикурить всем остальным рынкам. В упакованном конвертике ААА, были мусорные триплСи бумажки. Норвежские бабули из норвежских пенсионных фондов выли волками.

• 2014 – возвращение Крыма в состав РФ

• 2020 – маски, скупленная туалетная бумага и гречка, привет, Ковид.

• 2022 – СВО, трясет по настоящее время, но вроде как правительство справляется. Дальше только лучше.

В период с 2014 по 2020 еще была Сирия, падение цен на нефть, но мы остановимся на самых масшатабных.

👉Лукойл #LKOH

Платит непрерывно 24 года. Лукойл — он такой один, кто регулярно повышает дивидендные выплаты, но не стоит забывать, что результаты в прошлом не гарантируют результаты в будущем, подходить к выбору акций нужно с холодной головой и не «жениться» на активе.

👉Сургутнефтегаз-п #SNGSP

Платит непрерывно 24 года. Кто бы что не говорил про кубышку, компания регулярно платит дивиденды, но из-за специфики, всегда получается, то вершки, то корешки.

👉Татнефть #TATN

Платит непрерывно 24 года. Скромные татары, любящие переносить собрания акционеров, но регулярно платящие дивиденды, растущие не так стабильно, как у Лукойла, но все же.

👉Новатэк #NVTK

Платит непрерывно 20 лет. Вечная компания роста, обложенная санкциями США. В абсолютных значениях дивиденды постепенно увеличиваются.

👉МТС #MTSS

Платит непрерывно 19 лет. Дойная корова АФК Системы, автор ждет, когда вымя высохнет.

👉Роснефть #ROSN

Платит непрерывно 17 лет. Игорь Иванович знает, как зарабатывать и выплачивать дивиденды. Ждем запуска на полную мощность «Восток-Ойл».

👉Транснефть-п #TRNFP

Платит непрерывно 16 лет. Дивиденды растут – и точка!

👉Газпромнефть #SIBN

Платит непрерывно 20 лет. В акционерах сидят многоуважаемые люди, которых нельзя обижать. Отличная компания с растущими дивидендами. На данный момент помогает Газпрому справится со взорванными потоками и лишением европейского рынка сбыта. Газпром, не болей .

👉ФосАгро #PHOR

Платит непрерывно 15 лет. Компания с эффективным менеджментом, со здравыми инвестидеями. Кстати, Евросоюз нарастил импорт российских удобрений, доля России в европейских закупках вернулась выше 30% впервые с марта 2022 года. Что ж, вполне неплохо.

👉Сбербанк #SBER

Платит непрерывно 25 лет. Со статистикой не поспоришь, Сбер не заплатил в 2022, на то были причины, но реабилитировался в 2023 году, когда выплатил и за 2021й и за 2022й. Зеленый банк заплатил за все годы дивиденды, начиная с 2000го. Зеленый дивидендный аристократ, а сейчас продолжает ставить рекорды по прибыли.

Если посмотреть в целом, то видно, что абсолютная величина дивидендов, со временем только увеличивается и делает, по крайней мере, меня чуточку богаче, эффект старых денег в действии, когда на вложенный вами в свое время рубль, отдача с каждым годом все больше.

👉Будут ли еще кризисы? Конечно, будут. После того, как мы победим в СВО, титры на экране не пойдут, жизнь будет продолжаться, будут новые вызовы, которые нам надо проходить и становится еще сильнее.

Ну а пока можете изучить данных дивидендных покемонов нашего рынка. Следует помнить, что выплаты прошлых лет, не гарантируют выплат в будущем, но еще один показатель для отбора дивидендных компаний (вдобавок с устойчивости бизнеса, растущим дивидендным, как компания справляется с санкциями), точно не будет лишним.

https://smart-lab.ru/mobile/topic/1063461/