Астра - предложение от которого трудно отказаться

Группа Астра объявила уточненные параметры вторичного предложения. Выделим ключевое:

👉Денис Фролов предложит от 10,5 до 21 млн акций, что составляет 5-10% от общего количества. Новых акций выпускаться не будет.

👉Итоговая цена размещения составит не менее 550 рублей, при этом ожидается, что она не превысит цену закрытия последнего торгового дня в рамках сбора заявок — 18 апреля.

👉Книга заявок будет открыта до 18:30 18 апреля.

👉У компании получена индикация спроса от институциональных инвесторов. На данный момент спрос уже покрывает объявленные параметры.

👉После SPO основные акционеры приняли обязательства, ограничивающие отчуждение акций в течение шести месяцев после SPO.

Сначала, что мы думаем, потом детали о компании:

В результате сделки, доля акций в свободном обращении по максимальному диапазону составит 15%. Предложение выглядит заманчивым. Еще недавно в конце марта котировки Астры пробивали 700 рублей за акцию, а теперь основной акционер предлагает свои акции с дисконтом.

При этом речь не идет о продаже существенного пакета, 85% акций остаются в руках собственников и менеджмента. Наличие дисконта и делает эту сделку интересной для участия, относительно покупки акций Астры в стакане.

Напомню, что недавно компания проводила день инвестора, где озвучила свою тактическую цель — утроить бизнес ближайшие 2 года. То есть в планах из 3,6 млрд рублей прибыли сделать около 11 млрд к 2025 году и P/E = 10, что для быстрорастущей компании немного.

👉Тактические цели компании

При этом, менеджмент заявил, что это лишь одна из ближайших целей и они видят возможности для роста и в 10 раз. Это уже несколько десятков миллиардов рублей прибыли и P/E = 3 от текущей капитализации.

У прогноза есть вполне весомые обоснования — рынок растет высокими темпами и измеряется сотнями миллиардов рублей. У Астры на этом рынке лидирующее положение.

Внутри помимо основного продукта в виде операционной системы, есть и другие, которые компания разрабатывает. У многих из них есть потенциал роста в десятки раз — ведь клиент по сути один и тот же, главное чтобы продукт удовлетворял клиента своим качеством. Над этим Астра ведет постоянную работу.

👉Количество клиентов

Астра остается историей роста, причем, ее темпы роста самые высокие среди публичных IT-компаний.

Основной акционер не уходит из компании, а лишь немного снижает свою долю. Причем, долгосрочно это несет дополнительный позитив, так как увеличивает ликвидность акций. Это может помочь компании попасть в главный индекс Мосбиржи из-за чего акции будут приобретать еще больший круг лиц.

Поэтому ждем успешного завершения SPO и продолжаем следить за историей роста.

Источник: https://smart-lab.ru/mobile/topic/1009024

#ASTR

😍 аналитика🔄 новости🔄 бонды

Группа Астра объявила уточненные параметры вторичного предложения. Выделим ключевое:

👉Денис Фролов предложит от 10,5 до 21 млн акций, что составляет 5-10% от общего количества. Новых акций выпускаться не будет.

👉Итоговая цена размещения составит не менее 550 рублей, при этом ожидается, что она не превысит цену закрытия последнего торгового дня в рамках сбора заявок — 18 апреля.

👉Книга заявок будет открыта до 18:30 18 апреля.

👉У компании получена индикация спроса от институциональных инвесторов. На данный момент спрос уже покрывает объявленные параметры.

👉После SPO основные акционеры приняли обязательства, ограничивающие отчуждение акций в течение шести месяцев после SPO.

Сначала, что мы думаем, потом детали о компании:

В результате сделки, доля акций в свободном обращении по максимальному диапазону составит 15%. Предложение выглядит заманчивым. Еще недавно в конце марта котировки Астры пробивали 700 рублей за акцию, а теперь основной акционер предлагает свои акции с дисконтом.

При этом речь не идет о продаже существенного пакета, 85% акций остаются в руках собственников и менеджмента. Наличие дисконта и делает эту сделку интересной для участия, относительно покупки акций Астры в стакане.

Напомню, что недавно компания проводила день инвестора, где озвучила свою тактическую цель — утроить бизнес ближайшие 2 года. То есть в планах из 3,6 млрд рублей прибыли сделать около 11 млрд к 2025 году и P/E = 10, что для быстрорастущей компании немного.

👉Тактические цели компании

При этом, менеджмент заявил, что это лишь одна из ближайших целей и они видят возможности для роста и в 10 раз. Это уже несколько десятков миллиардов рублей прибыли и P/E = 3 от текущей капитализации.

У прогноза есть вполне весомые обоснования — рынок растет высокими темпами и измеряется сотнями миллиардов рублей. У Астры на этом рынке лидирующее положение.

Внутри помимо основного продукта в виде операционной системы, есть и другие, которые компания разрабатывает. У многих из них есть потенциал роста в десятки раз — ведь клиент по сути один и тот же, главное чтобы продукт удовлетворял клиента своим качеством. Над этим Астра ведет постоянную работу.

👉Количество клиентов

Астра остается историей роста, причем, ее темпы роста самые высокие среди публичных IT-компаний.

Основной акционер не уходит из компании, а лишь немного снижает свою долю. Причем, долгосрочно это несет дополнительный позитив, так как увеличивает ликвидность акций. Это может помочь компании попасть в главный индекс Мосбиржи из-за чего акции будут приобретать еще больший круг лиц.

Поэтому ждем успешного завершения SPO и продолжаем следить за историей роста.

Источник: https://smart-lab.ru/mobile/topic/1009024

#ASTR

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

ПАО «Русолово» заявило, что проект освоения золоторудного месторождения Кючус на севере Якутии окупится только при введении налоговых льгот, действующих на территориях опережающего развития (ТОР). В случае введения налоговых преференций проект начнет приносить инвесторам прибыль через 16 лет после начала его реализации. Похоже Селигдар выбивает себе льготы😉

Определила нижнюю границу цены одной акции при проведении SPO в размере 550 рублей. Итоговую цену одной акции в рамках SPO планируется установить не позднее 19 апреля. При этом книга заявок будет открыта до 18:30 18 апреля. Ещё недавно было полно желающих купить по 700, куда они испарились?😉

Цены на металлы растут после того как Байден пообещал повысить тарифы на китайскую сталь и алюминий для поддержки американских фирм.

Дмитрий Песков заявил, что правительство обсуждает разные варианты действий в связи с введением санкций против российской цветной металлургии🧐

Возможные IPO продолжают толкать вверх котировки Системы

Атон установил таргет в 5500 рублей за акцию Самолета (апсайд +49%), рейтинг «выше рынка»🚀

В моменте акции прибавляли более 1.5%, но к концу дня растеряли весь потенциал. СД даст рекомендацию по дивидендам 23 апреля 2024 года🤔

18 апреля СД решит по дивидендам за 2023год🤑

ЦБ призвал Минцифры и «Ростелеком» создать цифровую платформу для борьбы с мошенничеством🤔

Почему ту нас любят решать проблемы такими сложными путями? Можно просто запретить виртуальные номера 🤷♂️

Чрезмерный оптимизм уходит, спекулянты фиксируют прибыль

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/1009103

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Please open Telegram to view this post

VIEW IN TELEGRAM

Ренессанс Страхование: бенефициар высоких ставок или аналог Berkshire Hathaway?

Автор: Олег Кузьмичев😙

Акции страховых компаний нередко удваиваются в цене после повышения ставок и удваиваются ещё раз, когда за счёт более высоких ставок увеличиваются доходы. © Питер Линч

На российской бирже публичных страхований раз-два и обчелся, кроме Ренессанс Страхования и выделить некого (Росгосстрах не в счет). Попытался разобраться в бизнесе страховых компаний и ответить для себя на вопрос — интересно ли покупать акции #RENI по текущим ценам. Рекомендовано к прочтению:

👉 https://smart-lab.ru/mobile/topic/1008864/

😍 аналитика🔄 новости🔄 бонды

Автор: Олег Кузьмичев

Акции страховых компаний нередко удваиваются в цене после повышения ставок и удваиваются ещё раз, когда за счёт более высоких ставок увеличиваются доходы. © Питер Линч

На российской бирже публичных страхований раз-два и обчелся, кроме Ренессанс Страхования и выделить некого (Росгосстрах не в счет). Попытался разобраться в бизнесе страховых компаний и ответить для себя на вопрос — интересно ли покупать акции #RENI по текущим ценам. Рекомендовано к прочтению:

Please open Telegram to view this post

VIEW IN TELEGRAM

ОМЗ и "Европейская Электротехника" рассказали Smart-Lab о перспективах своего партнёрства

Роман Кувшинов, генеральный директор ПАО ОМЗ а также Илья Каленков, генеральный директор ПАО "Европейская Электротехника", подробно рассказали о сути и целях сделки по приобретению ПАО ОМЗ контролирующей доли в капитале "Европейской Электротехники".

Беседу провёл Тимофей Мартынов, основатель портала для инвесторов Smart-Lab

В видеозаписи встречи вы найдёте ответы на важнейшие вопросы, волнующие российских розничных инвесторов:

👉 Зачем Группа ОМЗ купила "Европейскую Электротехнику"? В чём состоит стратегия деятельности ОМЗ? Какие высокотехнологичные кластеры формирует и развивает ОМЗ?

👉 Какие бизнес-преимущества получают обе компании в рамках этого партнёрства?

👉 Изменится ли формат работы "Европейской Электротехникой" на российском фондовом рынке, а также открытость компании во взаимодействии с инвесторами?

👉 ОМЗ активизирует коммуникации с инвестиционным сообществом?

🎵 Интервью уже доступно на нашем канале!

https://youtu.be/ove1Jb8O8GY

Роман Кувшинов, генеральный директор ПАО ОМЗ а также Илья Каленков, генеральный директор ПАО "Европейская Электротехника", подробно рассказали о сути и целях сделки по приобретению ПАО ОМЗ контролирующей доли в капитале "Европейской Электротехники".

Беседу провёл Тимофей Мартынов, основатель портала для инвесторов Smart-Lab

В видеозаписи встречи вы найдёте ответы на важнейшие вопросы, волнующие российских розничных инвесторов:

👉 Зачем Группа ОМЗ купила "Европейскую Электротехнику"? В чём состоит стратегия деятельности ОМЗ? Какие высокотехнологичные кластеры формирует и развивает ОМЗ?

👉 Какие бизнес-преимущества получают обе компании в рамках этого партнёрства?

👉 Изменится ли формат работы "Европейской Электротехникой" на российском фондовом рынке, а также открытость компании во взаимодействии с инвесторами?

👉 ОМЗ активизирует коммуникации с инвестиционным сообществом?

https://youtu.be/ove1Jb8O8GY

Please open Telegram to view this post

VIEW IN TELEGRAM

Продолжает рост вслед за котировками на алюминий, который в свою очередь растёт на обещаниях Байдена повысить тарифы на китайскую сталь и алюминий🧐

Сегодня новости как из рога изобилия👉Госдума хочет обязать власти регионов создавать программы страхования жилья. Российские страховщики на фоне паводков фиксируют рост спроса граждан на страхование жилья – домов и квартир. Росгосстрах планирует присоединить СК «Пульс» во второй половине 2024 года🧐

Астра планирует исполнять заявки на SPO по 555 руб. за акцию. Речи о возможном верхнем диапазоне по цене закрытия последнего дня сбора заявок НЕ идет🤔

Совет директоров «Сургутнефтегаза» 22 апреля рассмотрит вопросы годового собрания акционеров. Участники рынка ждут рекомендацию по дивидендам. Традиционно Сургутнефтегаз платит небольшой дивиденд на обыкновенную акцию и 10% от чистой прибыли по РСБУ на привилегированную. В прошлом году было выплачено 0,8 руб. дивидендов на одну обыкновенную акцию🤑

СД рекомендовал выплатить дивиденды за 2023 год в размере ₽0,08 на каждый тип акций (2,5% дивидендной доходности). Последний день для покупки акций под дивиденды — 3 июня🤑

Сегодня ожидаются СД по дивидендам. Странная реакция на СД, обычно котировки растут🤔

Группа «ФосАгро» в I квартале увеличила производство агрохимической продукции на 7% к аналогичному периоду 2023 года, до 3 млн тонн💪

Сегодня нефтяные компании чувствуют себя слабо на фоне продолжающегося снижения нефти. Цены на нефть снижаются третий подряд на фоне снижения геополитической напряженности и данных о росте запасов в США. За 3 дня brent потеряла более 4.5%😔

ММК сократил в I кв выпуск стали на 4,7%, продажи метпродукции — на 5,5%😔

Акции МТС-Банка с 25 апреля допущены к торгам на Мосбирже. Бумаги будут включены в Первый уровень списка, тикер — MBNK. Банк планирует привлечь в капитал 10-12 млрд рублей🧐

Комментируйте на Смартлабе:

https://smart-lab.ru/mobile/topic/1009555/

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Please open Telegram to view this post

VIEW IN TELEGRAM

МТС Банк выходит на IPO!

🧐 🤓 😬 😎 🥸 🤩 🥳 Сегодня в 19.00

МТС Банк входит в топ-3 самых быстрорастущих розничных банков в стране.

Компания объявила сегодня параметры IPO:

• Ценовой диапазон: 2 350 - 2 500 руб. за акцию.

• Соответствует рыночной капитализации от 70,6 млрд рублей до 75,1 млрд рублей (pre-money)

• Базовые размер IPO – 10 млрд руб.

Обсудим выход на биржу МТС Банка с топ-менеджерами в прямом эфире!

Гостями #smartlabonline будут:

- Илья Филатов, Председатель Правления МТС Банка

- Сергей Ульев, Вице-президент, руководитель блока Daily Banking

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на YouTube

https://www.youtube.com/watch?v=hc6ERLVD8lM

МТС Банк входит в топ-3 самых быстрорастущих розничных банков в стране.

Компания объявила сегодня параметры IPO:

• Ценовой диапазон: 2 350 - 2 500 руб. за акцию.

• Соответствует рыночной капитализации от 70,6 млрд рублей до 75,1 млрд рублей (pre-money)

• Базовые размер IPO – 10 млрд руб.

Обсудим выход на биржу МТС Банка с топ-менеджерами в прямом эфире!

Гостями #smartlabonline будут:

- Илья Филатов, Председатель Правления МТС Банка

- Сергей Ульев, Вице-президент, руководитель блока Daily Banking

Ждём ваших вопросов к эмитенту в комментариях к этому посту!

Подпишитесь на трансляцию на YouTube

https://www.youtube.com/watch?v=hc6ERLVD8lM

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

IPO МТC Банка: прогнозы по бизнесу, потенциал акций, какая переподписка

МТС Банк входит в топ-3 самых быстрорастущих розничных банков в стране.

Компания объявила об IPO, которое обсудим с топ-менеджерами в прямом эфире!

Гостями #smartlabonline будут:

- Илья Филатов, Председатель Правления МТС Банка

- Сергей Ульев, Вице-президент…

Компания объявила об IPO, которое обсудим с топ-менеджерами в прямом эфире!

Гостями #smartlabonline будут:

- Илья Филатов, Председатель Правления МТС Банка

- Сергей Ульев, Вице-президент…

Новый индекс IPO #MIPO на Мосбирже. Состав, параметры и исторические параллели

Sid_the_sloth пишет:

Похоже, боссы Мосбиржи посмотрели на оголтелый бум IPO и поняли, как это дело можно дополнительно монетизировать, сыграв на бурлящих чувствах и нерастраченном азарте отечественного инвестора.

Чтобы нам всем было ещё интереснее делать ставки в нашем MOEX-казино, Московская биржа анонсировала запуск с 19 апреля нового бенчмарка - Индекса МосБиржи IPO. Код индекса – #MIPO.

1️⃣ Состав и параметры индекса #MIPO

Индекс Мосбиржи IPO включает акции, которые были допущены к торгам после IPO или первичного листинга. Отраслевых ограничений нет. В первичную базу расчета индекса MIPO войдут акции 15 компаний:

• Whoosh #WUSH

• Генетико #GECO

• CarMoney #CARM

• Софтлайн #SOFL

• Группа Астра #ASTR

• Henderson #HNFG

• ЕвроТранс #EUTR

• ЮГК #UGLD

• Совкомбанк #SVCB

• Мосгорломбард #MGKL

• Делимобиль #DELI

• Диасофт #DIAS

• КЛВЗ Кристалл #KLVZ

• Европлан #LEAS

• МФК Займер #ZAYM

👉Начальное значение индекса – 1000 пунктов, периодичность расчета – 1 раз в день, валюта индекса – российский рубль.

👉Минимальное количество акций в базе расчета индекса – 12 акций, количество ценных бумаг в индексе плавающее.

👉Для включения в MIPO доля акций компании в свободном обращении должна быть не менее 5%, капитализация – не ниже 10 млрд рублей.

👉Максимальный вес одного эмитента — 9%.

👉Бумаги будут находиться в индексе 2 года с даты размещения.

👉Пересмотр базы расчета индекса будет производиться ежеквартально.

MIPOTR — по сути тот же индекс, только включающий в себя выплаты дивидендов.

Как «зарабатывать» на новом индексе и пару примеров из прошлого см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1009568/

😍 аналитика🔄 новости🔄 бонды

Sid_the_sloth пишет:

Похоже, боссы Мосбиржи посмотрели на оголтелый бум IPO и поняли, как это дело можно дополнительно монетизировать, сыграв на бурлящих чувствах и нерастраченном азарте отечественного инвестора.

Чтобы нам всем было ещё интереснее делать ставки в нашем MOEX-казино, Московская биржа анонсировала запуск с 19 апреля нового бенчмарка - Индекса МосБиржи IPO. Код индекса – #MIPO.

Индекс Мосбиржи IPO включает акции, которые были допущены к торгам после IPO или первичного листинга. Отраслевых ограничений нет. В первичную базу расчета индекса MIPO войдут акции 15 компаний:

• Whoosh #WUSH

• Генетико #GECO

• CarMoney #CARM

• Софтлайн #SOFL

• Группа Астра #ASTR

• Henderson #HNFG

• ЕвроТранс #EUTR

• ЮГК #UGLD

• Совкомбанк #SVCB

• Мосгорломбард #MGKL

• Делимобиль #DELI

• Диасофт #DIAS

• КЛВЗ Кристалл #KLVZ

• Европлан #LEAS

• МФК Займер #ZAYM

👉Начальное значение индекса – 1000 пунктов, периодичность расчета – 1 раз в день, валюта индекса – российский рубль.

👉Минимальное количество акций в базе расчета индекса – 12 акций, количество ценных бумаг в индексе плавающее.

👉Для включения в MIPO доля акций компании в свободном обращении должна быть не менее 5%, капитализация – не ниже 10 млрд рублей.

👉Максимальный вес одного эмитента — 9%.

👉Бумаги будут находиться в индексе 2 года с даты размещения.

👉Пересмотр базы расчета индекса будет производиться ежеквартально.

MIPOTR — по сути тот же индекс, только включающий в себя выплаты дивидендов.

Как «зарабатывать» на новом индексе и пару примеров из прошлого см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1009568/

Please open Telegram to view this post

VIEW IN TELEGRAM

Возвращаем налог по убыткам прошлых лет

Автор под ником Margo пишет пользы пост:

Посмотрите на свои справки 2-НДФЛ за прошлые года. Если по какому-либо коду дохода и соответствующему ему коду расхода стоит одинаковая сумма, скорее всего был убыток.

Звоните брокеру и просите за этот год справку об убытках. Либо еще проще – запросите у брокера за последние 10 лет справки по убыткам.

Если такие есть, и в 2023 году по этому виду дохода получили прибыль и заплатили налог, то заполняем декларацию, отправляем ее в ИФНС на проверку и ждем поступление денег.

Как заполнить декларацию — см. инструкцию на Смратлабе:

https://smart-lab.ru/mobile/topic/1009600

При возврате налога по убыткам прошлых лет необходимо помнить о следующих ограничениях:

🔹не допускается перенос на будущие периоды убытков, полученных по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, и по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

🔹убыток, полученный по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, может уменьшать налоговую базу только по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг

🔹убыток, полученный по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг, может уменьшать налоговую базу только по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг.

😍 аналитика🔄 новости🔄 бонды

Автор под ником Margo пишет пользы пост:

Посмотрите на свои справки 2-НДФЛ за прошлые года. Если по какому-либо коду дохода и соответствующему ему коду расхода стоит одинаковая сумма, скорее всего был убыток.

Звоните брокеру и просите за этот год справку об убытках. Либо еще проще – запросите у брокера за последние 10 лет справки по убыткам.

Если такие есть, и в 2023 году по этому виду дохода получили прибыль и заплатили налог, то заполняем декларацию, отправляем ее в ИФНС на проверку и ждем поступление денег.

Как заполнить декларацию — см. инструкцию на Смратлабе:

https://smart-lab.ru/mobile/topic/1009600

При возврате налога по убыткам прошлых лет необходимо помнить о следующих ограничениях:

🔹не допускается перенос на будущие периоды убытков, полученных по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, и по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке;

🔹убыток, полученный по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, может уменьшать налоговую базу только по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг

🔹убыток, полученный по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг, может уменьшать налоговую базу только по операциям с финансовыми инструментами срочных сделок, обращающимися на организованном рынке ценных бумаг.

Please open Telegram to view this post

VIEW IN TELEGRAM

МТС-банк — кандидат на лучшее размещение 2024 года

МТС банк открывает книгу заявок для размещения акций.

Сбор заявок продлится до 25 апреля 2024 года. Ожидается, что торги начнутся 26 апреля.

Индикативный ценовой диапазон сделки установлен на уровне 2350-2500 рублей за акцию, что соответствует капитализации 70,6-75,1 млрд рублей без учета привлекаемых на IPO средств.

Базовый размер размещения составляет 10 млрд рублей. Это будут новые акции. Основной акционер (МТС) не планирует продавать, кроме этого у МТС есть обязательства по ограничению на отчуждение акций на 180 дней с даты начала торгов.

Давайте сразу поговорим про оценку

Капитализация банка до привлеченных денег составляет 70,6-75,1 млрд рублей. После максимальная граница 856,16 млрд рублей. В СМИ ранее публиковали оценку в 115 млрд рублей, поэтому очевидно, что банк дает возможность заработать акционерам, предлагая скидку.

Результаты текущего года отличные! В 1-ом квартале прибыль по РСБУ выросла с 2,8 млрд до 3,7 млрд (+33%).

Учитывая новые деньги, которые пойдут в капитал, и хороший трек результатов в 2024 году, то форвардное соотношение капитализации к балансовой стоимости составляет около 0,9, а мультипликатор P/E равен примерно 5х. Для растущего банка это очень дешево. А если принимать во внимание прогнозы менеджмента по росту ROE до 30% на горизонте нескольких лет — то это IPO кандидат на сделку года по своим возможностям по росту прибыли, которое наверняка также найдёт свое отражение в росте капитализации.

На мой взгляд, это отличное размещение, которое вполне вероятно даст возможность заработать всем участникам. Оценка IPO с P/BV = 0,9 — это оценка уже зрелого банка, темпы роста которого на уровне сектора. Но! МТС-банк — это один из самых быстрорастущих розничных банков на рынке. Именно комбинация невысокой стоимости и перспектив роста, делают кейс этого IPO таким интересным.

Профучастники явно считают также — по информации РБК книга уже переподписана в 2 раза в первые часы заявками институциональных инвесторов.

Для тех, кто не знает: что же такое МТС банк?

Банк входит в финтех инфраструктуру компании МТС. Фокус на розничном сегменте, где занимает лидирующие позиции среди конкурентов.

С 2017 года активы выросли в 3,5 раза. При этом опережающие темпы роста демонстрировались в кредитном портфеле, в результате чего позиции банка на рынке сильно укрепились.

В свою очередь, это нашло отражение в операционных доходах банка, которые также кратно выросли за последние годы до 64,5 млрд рублей. Благодаря оптимизации расходов, отношение расходов к доходам сократилось до 31,2% — это очень хороший показатель. У многих частных публичных банков он существенно выше (50+%).

В итоге МТС Банк получил рост прибыли в несколько раз как относительно 2021 года, так и относительно трудного 2022 года. Чистая прибыль в 2023 году выросла до 12,5 млрд рублей.

Рентабельность капитала в 2023 году составила 20%, банк планирует в среднесрочной перспективе достичь уровня 30%. И у МТС-банка есть предпосылки к тому, что данный прогноз достижим.

Банк сильно рос последние годы, из-за чего начислялось больше резервов. Стоимость риска в 2023 году составляла 7,7% в 2023 году. Этот показатель при стабилизации темпов роста может существенно улучшиться

Наглядно, как высокие резервы влияли на процентные доходы у банка. Стоимость риска 7,7%. Если бы, например, показатель был 6,5% в 2023 году, то это добавило около 33% к чистой прибыли 2023 года.

Серьезным конкурентным преимуществом банка выглядит наличие собственника с огромной клиентской базой на 81 млн клиентов.

Клиентами банка пока являются 3,8 млн человек. При этом МТС банк очень серьезно относится к тратам на маркетинг, в результате чего стоимость клиента для банка существенно ниже, чем в среднем на рынке. То есть по клиентской базе все еще существует кратный потенциал роста.

Источник: https://smart-lab.ru/mobile/topic/1009868

😍 аналитика🔄 новости🔄 бонды

МТС банк открывает книгу заявок для размещения акций.

Сбор заявок продлится до 25 апреля 2024 года. Ожидается, что торги начнутся 26 апреля.

Индикативный ценовой диапазон сделки установлен на уровне 2350-2500 рублей за акцию, что соответствует капитализации 70,6-75,1 млрд рублей без учета привлекаемых на IPO средств.

Базовый размер размещения составляет 10 млрд рублей. Это будут новые акции. Основной акционер (МТС) не планирует продавать, кроме этого у МТС есть обязательства по ограничению на отчуждение акций на 180 дней с даты начала торгов.

Давайте сразу поговорим про оценку

Капитализация банка до привлеченных денег составляет 70,6-75,1 млрд рублей. После максимальная граница 856,16 млрд рублей. В СМИ ранее публиковали оценку в 115 млрд рублей, поэтому очевидно, что банк дает возможность заработать акционерам, предлагая скидку.

Результаты текущего года отличные! В 1-ом квартале прибыль по РСБУ выросла с 2,8 млрд до 3,7 млрд (+33%).

Учитывая новые деньги, которые пойдут в капитал, и хороший трек результатов в 2024 году, то форвардное соотношение капитализации к балансовой стоимости составляет около 0,9, а мультипликатор P/E равен примерно 5х. Для растущего банка это очень дешево. А если принимать во внимание прогнозы менеджмента по росту ROE до 30% на горизонте нескольких лет — то это IPO кандидат на сделку года по своим возможностям по росту прибыли, которое наверняка также найдёт свое отражение в росте капитализации.

На мой взгляд, это отличное размещение, которое вполне вероятно даст возможность заработать всем участникам. Оценка IPO с P/BV = 0,9 — это оценка уже зрелого банка, темпы роста которого на уровне сектора. Но! МТС-банк — это один из самых быстрорастущих розничных банков на рынке. Именно комбинация невысокой стоимости и перспектив роста, делают кейс этого IPO таким интересным.

Профучастники явно считают также — по информации РБК книга уже переподписана в 2 раза в первые часы заявками институциональных инвесторов.

Для тех, кто не знает: что же такое МТС банк?

Банк входит в финтех инфраструктуру компании МТС. Фокус на розничном сегменте, где занимает лидирующие позиции среди конкурентов.

С 2017 года активы выросли в 3,5 раза. При этом опережающие темпы роста демонстрировались в кредитном портфеле, в результате чего позиции банка на рынке сильно укрепились.

В свою очередь, это нашло отражение в операционных доходах банка, которые также кратно выросли за последние годы до 64,5 млрд рублей. Благодаря оптимизации расходов, отношение расходов к доходам сократилось до 31,2% — это очень хороший показатель. У многих частных публичных банков он существенно выше (50+%).

В итоге МТС Банк получил рост прибыли в несколько раз как относительно 2021 года, так и относительно трудного 2022 года. Чистая прибыль в 2023 году выросла до 12,5 млрд рублей.

Рентабельность капитала в 2023 году составила 20%, банк планирует в среднесрочной перспективе достичь уровня 30%. И у МТС-банка есть предпосылки к тому, что данный прогноз достижим.

Банк сильно рос последние годы, из-за чего начислялось больше резервов. Стоимость риска в 2023 году составляла 7,7% в 2023 году. Этот показатель при стабилизации темпов роста может существенно улучшиться

Наглядно, как высокие резервы влияли на процентные доходы у банка. Стоимость риска 7,7%. Если бы, например, показатель был 6,5% в 2023 году, то это добавило около 33% к чистой прибыли 2023 года.

Серьезным конкурентным преимуществом банка выглядит наличие собственника с огромной клиентской базой на 81 млн клиентов.

Клиентами банка пока являются 3,8 млн человек. При этом МТС банк очень серьезно относится к тратам на маркетинг, в результате чего стоимость клиента для банка существенно ниже, чем в среднем на рынке. То есть по клиентской базе все еще существует кратный потенциал роста.

Источник: https://smart-lab.ru/mobile/topic/1009868

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Какая корова сколько дает молока? Разбираем разные классы активов

Авторы Кот.Финанс

Разбираемся, какой результат дает золото, недвижимость, акции, облигации, валюта на длинной дистанции и кто реально обыгрывает инфляцию?

Компания АТОН обновила рейтинг среднегодовой доходности по разным активам и нам надо срочно в нем разобраться.

За 20 лет темпы ниже инфляции были только у банковских депозитов и наличных долларов. Интересно, что если бы доллар держали на банковском вкладе (да, до 2020 по валютным вкладам платили хорошие проценты), то результат был бы принципиально иным.

👉 Золото (14,8%).

👉 Индекс МосБиржи полной доходности (с реинвестированием дивидендов)

👉 Московская недвижимость, ведь известно, что она всегда растет

С недвижимостью не все так однозначно: если мы считаем акции с реинвестированием дивидендов, то почему бы не добавить рентный доход в расчет по недвижимости? Даже при чистом доходе 4-5% — недвижимость становится лидером, причем с отрывом

👉 Стратегия 60/40 – это 60% акций, 40% облигаций, чтобы умерить колебания. В целом, подход интересный и заслуживает отдельного рассмотрения

👉 Облигации дали всего 9,3%, что всего на 1,1% выше темпов инфляции

Но здесь особенно не хватает конкретики: ранее мы разбирали историческую доходность в зависимости от кредитных рейтингов, и нашли некую среднюю разницу.

Так, АА и ААА – высшие кредитные рейтинги дают минимальную премию за риск к ОФЗ. Тут логично: нет риска – нет премии. Но золотая середина между риском и доходностью, к примеру, кредитный рейтинг А уже дает на 1,5% больше, что в рейтинге АТОН позволило бы догнать Недвижимость в России.

За что мы любим статистику – так это за целостный взгляд вне времени и пространства.

Если при определенных расчетах недвижимость + рентный доход «уделывают» все классы активов + дают высокую надежность (гос.регистрация, физическое воплощение) – зачем что-то выдумывать?

Если золото, недвижимость, акции, среднерискованные облигации дают примерно равную доходность 11-14%, то почему не выбрать диверсифицированный портфель?

Выбор авторов сейчас — облигации👍, которые дают существенно выше средней исторической доходности, но и инфляция (нет, не росстатовская, а реальная) — рекордная.

Согласны с авторами? Пишите в комментарии:

https://smart-lab.ru/mobile/topic/1009645

😍 аналитика🔄 новости🔄 бонды

Авторы Кот.Финанс

Разбираемся, какой результат дает золото, недвижимость, акции, облигации, валюта на длинной дистанции и кто реально обыгрывает инфляцию?

Компания АТОН обновила рейтинг среднегодовой доходности по разным активам и нам надо срочно в нем разобраться.

За 20 лет темпы ниже инфляции были только у банковских депозитов и наличных долларов. Интересно, что если бы доллар держали на банковском вкладе (да, до 2020 по валютным вкладам платили хорошие проценты), то результат был бы принципиально иным.

С недвижимостью не все так однозначно: если мы считаем акции с реинвестированием дивидендов, то почему бы не добавить рентный доход в расчет по недвижимости? Даже при чистом доходе 4-5% — недвижимость становится лидером, причем с отрывом

Но здесь особенно не хватает конкретики: ранее мы разбирали историческую доходность в зависимости от кредитных рейтингов, и нашли некую среднюю разницу.

Так, АА и ААА – высшие кредитные рейтинги дают минимальную премию за риск к ОФЗ. Тут логично: нет риска – нет премии. Но золотая середина между риском и доходностью, к примеру, кредитный рейтинг А уже дает на 1,5% больше, что в рейтинге АТОН позволило бы догнать Недвижимость в России.

За что мы любим статистику – так это за целостный взгляд вне времени и пространства.

Если при определенных расчетах недвижимость + рентный доход «уделывают» все классы активов + дают высокую надежность (гос.регистрация, физическое воплощение) – зачем что-то выдумывать?

Если золото, недвижимость, акции, среднерискованные облигации дают примерно равную доходность 11-14%, то почему не выбрать диверсифицированный портфель?

Выбор авторов сейчас — облигации👍, которые дают существенно выше средней исторической доходности, но и инфляция (нет, не росстатовская, а реальная) — рекордная.

Согласны с авторами? Пишите в комментарии:

https://smart-lab.ru/mobile/topic/1009645

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from ГТЛК_для инвесторов

АКРА подтвердило кредитный рейтинг ГТЛК на уровне АА-(RU) со «стабильным» прогнозом

АКРА подтвердило кредитный рейтинг ГТЛК на уровне АА-(RU) со «стабильным» прогнозом и выпусков облигаций ГТЛК на уровне АА-(RU), сняв статус «Рейтинг на пересмотре – развивающийся».

Текущий уровень кредитного рейтинга, по мнению АКРА, определяется высокой вероятностью поддержки проектов ГТЛК государством, высоким уровнем кредитоспособности, сильной позицией компании на российском лизинговом рынке, оптимальным уровнем достаточности капитала, сбалансированной структурой фондирования и адекватной позицией по ликвидности.

Значительно повысилась оценки собственной кредитоспособности ГТЛК сразу на две ступени до уровня BBB- за счет существенного улучшения качества лизингового портфеля.

АКРА подтвердило кредитный рейтинг ГТЛК на уровне АА-(RU) со «стабильным» прогнозом и выпусков облигаций ГТЛК на уровне АА-(RU), сняв статус «Рейтинг на пересмотре – развивающийся».

Текущий уровень кредитного рейтинга, по мнению АКРА, определяется высокой вероятностью поддержки проектов ГТЛК государством, высоким уровнем кредитоспособности, сильной позицией компании на российском лизинговом рынке, оптимальным уровнем достаточности капитала, сбалансированной структурой фондирования и адекватной позицией по ликвидности.

Значительно повысилась оценки собственной кредитоспособности ГТЛК сразу на две ступени до уровня BBB- за счет существенного улучшения качества лизингового портфеля.

В лидерах роста без явных новостей, похоже акции сокращают отставание от сектора🤔

Сегодня хорошо отчиталась за 1-й квартал дочерняя Удмуртнефть, инвесторы ждут схожих результатов от Роснефти. Дополнительную поддержку оказывают телеграм каналы😉

По итогам первого квартала увеличил объем выдач займов на 7,2%, до 13,6 млрд руб. с 12,7 млрд руб. за аналогичный период прошлого года. Объем выдач займов новым клиентам по итогам первого квартала вырос на 33,8%, до 1,3 млрд руб. против 950 млн руб. в первом квартале 2023 года. Объем выдач займов повторным клиентам увеличился на 5%, до 12,4 млрд руб. против 11,8 млрд руб. в первом квартале прошлого года💪

«Газпром» обратился в суд Санкт-Петербурга и Ленинградской области с иском к АО «Драга» (Специализированный регистратор — держатель реестров акционеров газовой промышленности) о передаче в собственность «Газпрома» обыкновенных акций, обязанности АО «ДРАГА» списать обыкновенные акции и зачислить на казначейский счет компании, говорится в картотеке арбитражных дел. Суд назначил рассмотрение дела на 10 июля🤔

Доллар снижается уже третий день подряд и за это время котировки потеряли более 1.5%. Сегодня валюта опустилась ниже 93 руб., а телеграм каналы начинают шортить🤷♂️

24 мая ВОСА МКАО Хэдхантер — повестка: Увеличение уставного капитала путем размещения дополнительных акций по открытой подписке🤔

Уверенно растёт после SPO, похоже надо сказать спасибо шортистам 😉

СД рекомендовал дивиденды по результатам прошлого года в размере 9,51 рубля на акцию, но похоже инвесторы ждали большего🤑

Селигдар в I кв. увеличил производство золота на 9%, общая выручка выросла в 1,8 раза, до 8,1 млрд руб💪

Установил ориентир цены в рамках первичного публичного размещения акций (IPO) на Московской бирже — в диапазоне 2350-2500 рублей, что соответствует рыночной капитализации 70,6-75,1 миллиарда рублей без учета средств, привлекаемых на IPO. Банк может использовать средства от IPO на сделки M&A, изучает несколько активов🧐

Полная карта рынка:

https://smart-lab.ru/q/map

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Получите скидку целых 35% на 34 Конференцию Смартлаба!!

Становитесь годовым подписчиком Mozgovik Research и экономьте более 10 тыс. рублей!

С нами вы:

🔹 Экономите своё время - аналитики разбираются в отчетности компаний за Вас

🔹 Получаете ценные знания об инвестициях

🔹 Зарабатываете на бирже

Подписывайтесь на канал конференции, чтобы не пропускать важные события:

@smartlab_conf

Подробнее об условиях и тарифах см. на сайте

https://mozgovik.com

Наши аналитики работают на Вас!

*Промокод на скидку доступен в чате годовых подписчиков

Становитесь годовым подписчиком Mozgovik Research и экономьте более 10 тыс. рублей!

С нами вы:

🔹 Экономите своё время - аналитики разбираются в отчетности компаний за Вас

🔹 Получаете ценные знания об инвестициях

🔹 Зарабатываете на бирже

Подписывайтесь на канал конференции, чтобы не пропускать важные события:

@smartlab_conf

Подробнее об условиях и тарифах см. на сайте

https://mozgovik.com

Наши аналитики работают на Вас!

*Промокод на скидку доступен в чате годовых подписчиков

МТС Банк выходит на IPO!

МТС Банк входит в топ-3 самых быстрорастущих розничных банков в стране.

Компания объявила сегодня параметры IPO:

• Ценовой диапазон: 2 350 - 2 500 руб. за акцию.

• Соответствует рыночной капитализации от 70,6 млрд рублей до 75,1 млрд рублей (pre-money)

• Базовые размер IPO – 10 млрд руб.

Обсуждаем выход на биржу МТС Банка с топ-менеджерами в прямом эфире!

Гости #smartlabonline:

- Илья Филатов, Председатель Правления МТС Банка

- Сергей Ульев, Вице-президент, руководитель блока Daily Banking

Пишите ваши вопросы к эмитенту в комментариях на канале!

Начало в 19:40

🎬 https://www.youtube.com/watch?v=hc6ERLVD8lM

МТС Банк входит в топ-3 самых быстрорастущих розничных банков в стране.

Компания объявила сегодня параметры IPO:

• Ценовой диапазон: 2 350 - 2 500 руб. за акцию.

• Соответствует рыночной капитализации от 70,6 млрд рублей до 75,1 млрд рублей (pre-money)

• Базовые размер IPO – 10 млрд руб.

Обсуждаем выход на биржу МТС Банка с топ-менеджерами в прямом эфире!

Гости #smartlabonline:

- Илья Филатов, Председатель Правления МТС Банка

- Сергей Ульев, Вице-президент, руководитель блока Daily Banking

Пишите ваши вопросы к эмитенту в комментариях на канале!

Начало в 19:40

Please open Telegram to view this post

VIEW IN TELEGRAM

YouTube

IPO МТC Банка: прогнозы по бизнесу, потенциал акций, какая переподписка

МТС Банк входит в топ-3 самых быстрорастущих розничных банков в стране.

Компания объявила об IPO, которое обсудим с топ-менеджерами в прямом эфире!

Гостями #smartlabonline будут:

- Илья Филатов, Председатель Правления МТС Банка

- Сергей Ульев, Вице-президент…

Компания объявила об IPO, которое обсудим с топ-менеджерами в прямом эфире!

Гостями #smartlabonline будут:

- Илья Филатов, Председатель Правления МТС Банка

- Сергей Ульев, Вице-президент…

Как мировые валюты получили свои названия? Китайский юань

Термин «юань» в переводе с китайского означает «круг» или «круглый», символизируя единство и целостность. Первоначально, в Китае использовались различные формы денег, включая кованые медные монеты и бумажные купюры. Однако, с появлением китайских империй, таких как Сун и Мин, стала активно использоваться медь и серебро в качестве валюты.

Первая серьезная попытка установить стандартизированную валюту в Китае произошла в период династии Цин (1644-1912), когда были выпущены серебряные монеты под названием «юань», их также называли «доллары». Эти монеты стали популярными в торговле и обмене с зарубежными странами.

С созданием Китайской Республики в 1912 году произошли кардинальные изменения в китайской валютной системе. Была введена новая национальная валюта, также названная «юань». В 1935 году Китай ввел золотой стандарт для юаня, что способствовало укреплению его статуса на мировой арене.

В 1949 году, с установлением Коммунистической Партии Китая, произошли новые реформы, в том числе и в валютной системе. С развитием экономики и открытием Китая для мирового рынка в конце 20 века, китайский юань стал играть более значимую роль в международных финансах.

Источник: https://smart-lab.ru/mobile/topic/1002165

😍 аналитика🔄 новости🔄 бонды

Термин «юань» в переводе с китайского означает «круг» или «круглый», символизируя единство и целостность. Первоначально, в Китае использовались различные формы денег, включая кованые медные монеты и бумажные купюры. Однако, с появлением китайских империй, таких как Сун и Мин, стала активно использоваться медь и серебро в качестве валюты.

Первая серьезная попытка установить стандартизированную валюту в Китае произошла в период династии Цин (1644-1912), когда были выпущены серебряные монеты под названием «юань», их также называли «доллары». Эти монеты стали популярными в торговле и обмене с зарубежными странами.

С созданием Китайской Республики в 1912 году произошли кардинальные изменения в китайской валютной системе. Была введена новая национальная валюта, также названная «юань». В 1935 году Китай ввел золотой стандарт для юаня, что способствовало укреплению его статуса на мировой арене.

В 1949 году, с установлением Коммунистической Партии Китая, произошли новые реформы, в том числе и в валютной системе. С развитием экономики и открытием Китая для мирового рынка в конце 20 века, китайский юань стал играть более значимую роль в международных финансах.

Источник: https://smart-lab.ru/mobile/topic/1002165

Please open Telegram to view this post

VIEW IN TELEGRAM

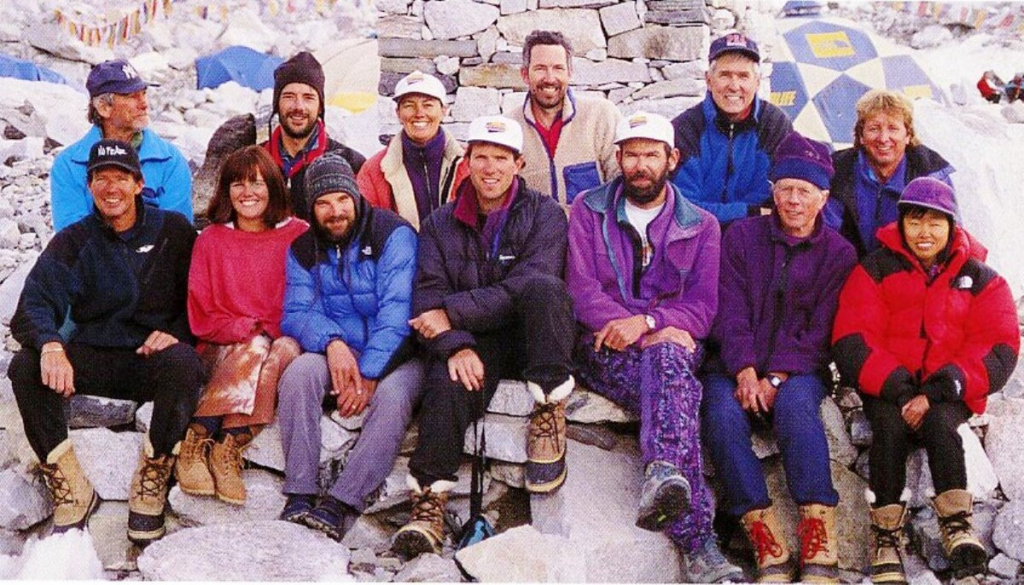

Опасность рыночной конкуренции

Долгие годы Эверест оставался неприступным — лишь в 1953 году новозеландец Эдмунд Хиллари сумел не только взобраться на его вершину, но и спуститься с нее обратно.

После этого подвига на высочайшую гору устремились другие альпинисты — их становилось все больше и больше, а сам подъем постепенно «оброс» базовыми лагерями, протоптанными тропами и проводниками-носильщиками из местных жителей.

Снаряжение и экипировка тоже не стояли на месте — в распоряжении скалолазов появились баллоны с кислородом, крепкие тросы, специальные снегоступы и термоодежда. Миф о неприступности постепенно рассеялся — теперь даже непрофессиональные альпинисты могли покорить эту вершину.

Так что уже в начале 1990-х годов на Эверест были организованы коммерческие туры, стоимость которых не превышала 65 тысяч долларов — вот почему от желающих не было отбоя, так что на склоны опасной горы ринулись тысячи любителей и дилетантов.

10 мая 1996 года две альпинистские группы «Горное безумие» и «Консультанты по приключениям» начали свой подъем — их возглавляли опытные альпинисты Род Холл и Скотт Фишер, которые уже не раз покоряли страшную вершину.

Все сразу же пошло наперекосяк — местные проводники не справились с установкой веревочных перил, и график экспедиции оказался нарушен. Но и это еще не все — из-за плотного трафика на «Ступенях Хиллари» группы попали в пробку, где потеряли более часа драгоценного времени.

В итоге их подъем растянулся на 16 часов, а когда альпинисты стали спускаться, их еще и накрыло снежной бурей. Все это обернулось трагедией — в ледяном плену погибло пять человек, в числе которых оказались и опытнейшие Род Холл и Скотт Фишер.

Позже эксперты сделали неутешительный вывод — главной причиной трагедии стали чрезмерное количество туристов и конкуренция между группами. Во время этой экспедиции альпинисты боролись не только с вершиной, но и друг с другом — в суровых условиях это привело к трагическим результатам.

К сожалению, что-то подобное мы наблюдаем и на фондовом рынке — инвестирование все больше превращается в соревнование, где каждый старается показать как можно большую доходность.

Желание стать первым, азарт и амбиции — это очень сильные драйверы, которые толкают инвесторов на неоправданный риск. Тактика «купи и держи» позволяет опередить инфляцию, но конкурентов с такой стратегией явно не победишь — отсюда и большое количество сделок, трейдинг, скальпинг и прочее.

Все это усугубляется различными конкурсами и инвест-баттлами — так Московская биржа уже 20 лет проводит битву за звание «Лучшего частного инвестора», в которой участвуют десятки тысяч человек. На днях закончился очередной ее этап — и, как это часто бывает, большинство игроков потеряло свои деньги.

В этом году в категорию от 10 тысяч рублей заявились рекордные 27418 участников — за три месяца 61% из них показал отрицательную доходность, а их общий убыток составил 450 миллионов рублей. Если же сравнить их результаты со вкладом, то 80% игроков не сумели опередить банковский депозит.

Все это укладывается в общую картину — по статистике четверо из пяти спекулянтов терпят поражение и «отдают» свои деньги более успешным соперникам. Но поток желающих при этом меньше не становится — людям свойственно переоценивать свои силы и верить в свое превосходство над другими.

Уоррен Баффет не зря сказал о том, насколько трудно наблюдать за богатеющими соседями — в эпоху интернета таких «соседей» стало слишком много, поэтому никто не хочет отставать и довольствоваться рыночной доходностью.

Только вот рынок — это не место для прогулок, и из-за растущей конкуренции обыграть его становится все сложнее.

Источник: https://smart-lab.ru/mobile/topic/1009252

😍 аналитика🔄 новости🔄 бонды

Долгие годы Эверест оставался неприступным — лишь в 1953 году новозеландец Эдмунд Хиллари сумел не только взобраться на его вершину, но и спуститься с нее обратно.

После этого подвига на высочайшую гору устремились другие альпинисты — их становилось все больше и больше, а сам подъем постепенно «оброс» базовыми лагерями, протоптанными тропами и проводниками-носильщиками из местных жителей.

Снаряжение и экипировка тоже не стояли на месте — в распоряжении скалолазов появились баллоны с кислородом, крепкие тросы, специальные снегоступы и термоодежда. Миф о неприступности постепенно рассеялся — теперь даже непрофессиональные альпинисты могли покорить эту вершину.

Так что уже в начале 1990-х годов на Эверест были организованы коммерческие туры, стоимость которых не превышала 65 тысяч долларов — вот почему от желающих не было отбоя, так что на склоны опасной горы ринулись тысячи любителей и дилетантов.

10 мая 1996 года две альпинистские группы «Горное безумие» и «Консультанты по приключениям» начали свой подъем — их возглавляли опытные альпинисты Род Холл и Скотт Фишер, которые уже не раз покоряли страшную вершину.

Все сразу же пошло наперекосяк — местные проводники не справились с установкой веревочных перил, и график экспедиции оказался нарушен. Но и это еще не все — из-за плотного трафика на «Ступенях Хиллари» группы попали в пробку, где потеряли более часа драгоценного времени.

В итоге их подъем растянулся на 16 часов, а когда альпинисты стали спускаться, их еще и накрыло снежной бурей. Все это обернулось трагедией — в ледяном плену погибло пять человек, в числе которых оказались и опытнейшие Род Холл и Скотт Фишер.

Позже эксперты сделали неутешительный вывод — главной причиной трагедии стали чрезмерное количество туристов и конкуренция между группами. Во время этой экспедиции альпинисты боролись не только с вершиной, но и друг с другом — в суровых условиях это привело к трагическим результатам.

К сожалению, что-то подобное мы наблюдаем и на фондовом рынке — инвестирование все больше превращается в соревнование, где каждый старается показать как можно большую доходность.

Желание стать первым, азарт и амбиции — это очень сильные драйверы, которые толкают инвесторов на неоправданный риск. Тактика «купи и держи» позволяет опередить инфляцию, но конкурентов с такой стратегией явно не победишь — отсюда и большое количество сделок, трейдинг, скальпинг и прочее.

Все это усугубляется различными конкурсами и инвест-баттлами — так Московская биржа уже 20 лет проводит битву за звание «Лучшего частного инвестора», в которой участвуют десятки тысяч человек. На днях закончился очередной ее этап — и, как это часто бывает, большинство игроков потеряло свои деньги.

В этом году в категорию от 10 тысяч рублей заявились рекордные 27418 участников — за три месяца 61% из них показал отрицательную доходность, а их общий убыток составил 450 миллионов рублей. Если же сравнить их результаты со вкладом, то 80% игроков не сумели опередить банковский депозит.

Все это укладывается в общую картину — по статистике четверо из пяти спекулянтов терпят поражение и «отдают» свои деньги более успешным соперникам. Но поток желающих при этом меньше не становится — людям свойственно переоценивать свои силы и верить в свое превосходство над другими.

Уоррен Баффет не зря сказал о том, насколько трудно наблюдать за богатеющими соседями — в эпоху интернета таких «соседей» стало слишком много, поэтому никто не хочет отставать и довольствоваться рыночной доходностью.

Только вот рынок — это не место для прогулок, и из-за растущей конкуренции обыграть его становится все сложнее.

Источник: https://smart-lab.ru/mobile/topic/1009252

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}