#SELG

Фундаментальный анализ акций Селигдар от Усиленных Инвестиций

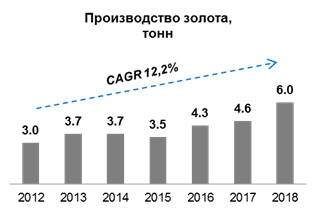

Венчурная идея Селигдар — золотодобытчик 2го эшелона, наращивающий производство высокими темпами и торгующийся по привлекательным мультипликаторам

Исторически компания имела проблемное корпоративное управление и высокий объем операций со связанными сторонами, но в 2019 г. начала платить дивиденды и может быть переоценена если тенденциях сохранитсяХороший органический рост добычи:

📌компания ежегодно наращивает добычу примерно на 12% в последние годы

📌за 9 месяцев производство выросло на 15% (очень много в сравнении с другими компаниями)

Читать далее: https://smart-lab.ru/blog/584055.php

Фундаментальный анализ акций Селигдар от Усиленных Инвестиций

Венчурная идея Селигдар — золотодобытчик 2го эшелона, наращивающий производство высокими темпами и торгующийся по привлекательным мультипликаторам

Исторически компания имела проблемное корпоративное управление и высокий объем операций со связанными сторонами, но в 2019 г. начала платить дивиденды и может быть переоценена если тенденциях сохранитсяХороший органический рост добычи:

📌компания ежегодно наращивает добычу примерно на 12% в последние годы

📌за 9 месяцев производство выросло на 15% (очень много в сравнении с другими компаниями)

Читать далее: https://smart-lab.ru/blog/584055.php

{kind=link}

Сделки инсайдеров в январе

На смартлабе мы сделали ленту раскрытия информации https://smart-lab.ru/disclosure/, где теперь можно удобно смотреть в том числе и сделки инсайдеров.

👉🏻#KAZT: Член СД нарастил немного акций

👉🏻#SELG: Хрущ и Кислый нарастили (как будто клички а не фамилии😀), а Сулейманов продал.

👉🏻#MRKU: член совета директоров немного нарастил пакет акций

👉🏻#AFKS: президент Системы Дубовсков нарастил пакет

👉🏻#NVTK: Михельсон сбросил всю свою долю 0,7375%, которой владел напрямую. Продал 14 января, стало известно 17 января. Сумма 257 млн евро. Говорит, что продал ради частных инвестиций. Акции Новатэка упали в этот день на 3,5% и более 10% после этого дня, когда стало известно о продаже.

Я правда не до конца понимаю, почему там именно говорится о продаже в рамках первой части сделки РЕПО. Получается, он как бы занял денег под залог акций Новатэка? Или типа шортанул с обязательством потом выкупить обратно?

https://smart-lab.ru/blog/592192.php

На смартлабе мы сделали ленту раскрытия информации https://smart-lab.ru/disclosure/, где теперь можно удобно смотреть в том числе и сделки инсайдеров.

👉🏻#KAZT: Член СД нарастил немного акций

👉🏻#SELG: Хрущ и Кислый нарастили (как будто клички а не фамилии😀), а Сулейманов продал.

👉🏻#MRKU: член совета директоров немного нарастил пакет акций

👉🏻#AFKS: президент Системы Дубовсков нарастил пакет

👉🏻#NVTK: Михельсон сбросил всю свою долю 0,7375%, которой владел напрямую. Продал 14 января, стало известно 17 января. Сумма 257 млн евро. Говорит, что продал ради частных инвестиций. Акции Новатэка упали в этот день на 3,5% и более 10% после этого дня, когда стало известно о продаже.

Я правда не до конца понимаю, почему там именно говорится о продаже в рамках первой части сделки РЕПО. Получается, он как бы занял денег под залог акций Новатэка? Или типа шортанул с обязательством потом выкупить обратно?

https://smart-lab.ru/blog/592192.php

{kind=link}

#SELG

Украденное золото

ИнвестГазета разбирает отчет Селигдара за 2019 год.

👉🏻Год точно для компании выдался очень успешным.

👉🏻Выручка +50%, чистая прибыль +300%.

Было странно если бы случилось наоборот учитывая рост цен на базовый актив. К тому же компания продолжает ежегодно наращивать добычу примерно на 10% в год.

👉🏻2019 – год прорыва

Компания вернулась к выплатам дивидендов на обыкновенные акции. ( на преф идет фиксированный дивиденд в 2.25 рублей)

👉🏻Посмотрим баланс:

Сразу обращает на себя внимание:

– чрезмерный рост запасов; (не могут распродать все, что добыто или ждут еще более лучших цен?)

– рост займов (к этому мы еще вернемся)

– сокращение денежных средств на балансе

– пункт “деловая репутация” на 2,3 млрд это задел на будущие списания; (не говоря уже о том, что репутация у менеджмента так себе)

👉🏻В лучшие за многие годы времена компания умудрилась почти на 30% нарастить долг! Это провал!

Все из за дурацких займов в золоте перед ВТБ. Этот долг съедает большую часть прибыли от высоких цен! Получается, что менеджмент просто отдает часть высокой маржи на проценты банку. А ведь, как мы знаем, цены могут быть не только высокими, но и низкими.

❗️Вывод:

Любая, даже самая отличная компания, в руках жадного и вороватого менеджмента может превратиться в Селигдар. На подобных историях зарабатывают в основном инсайдеры, а миноритарии служат пушечным мясом и создателем ликвидности. Кончено и в игре с шулерами иногда можно выиграть, но стоит ли пытаться? Я точно не буду, предпочитая компании с нормальным менеджментом, управлением и отношением к миноритариям. Тем более акции неплохо выросли в последнее время и продать их (если они у вас еще есть) можно с прибылью.

Подробнее https://smart-lab.ru/blog/613672.php

Украденное золото

ИнвестГазета разбирает отчет Селигдара за 2019 год.

👉🏻Год точно для компании выдался очень успешным.

👉🏻Выручка +50%, чистая прибыль +300%.

Было странно если бы случилось наоборот учитывая рост цен на базовый актив. К тому же компания продолжает ежегодно наращивать добычу примерно на 10% в год.

👉🏻2019 – год прорыва

Компания вернулась к выплатам дивидендов на обыкновенные акции. ( на преф идет фиксированный дивиденд в 2.25 рублей)

👉🏻Посмотрим баланс:

Сразу обращает на себя внимание:

– чрезмерный рост запасов; (не могут распродать все, что добыто или ждут еще более лучших цен?)

– рост займов (к этому мы еще вернемся)

– сокращение денежных средств на балансе

– пункт “деловая репутация” на 2,3 млрд это задел на будущие списания; (не говоря уже о том, что репутация у менеджмента так себе)

👉🏻В лучшие за многие годы времена компания умудрилась почти на 30% нарастить долг! Это провал!

Все из за дурацких займов в золоте перед ВТБ. Этот долг съедает большую часть прибыли от высоких цен! Получается, что менеджмент просто отдает часть высокой маржи на проценты банку. А ведь, как мы знаем, цены могут быть не только высокими, но и низкими.

❗️Вывод:

Любая, даже самая отличная компания, в руках жадного и вороватого менеджмента может превратиться в Селигдар. На подобных историях зарабатывают в основном инсайдеры, а миноритарии служат пушечным мясом и создателем ликвидности. Кончено и в игре с шулерами иногда можно выиграть, но стоит ли пытаться? Я точно не буду, предпочитая компании с нормальным менеджментом, управлением и отношением к миноритариям. Тем более акции неплохо выросли в последнее время и продать их (если они у вас еще есть) можно с прибылью.

Подробнее https://smart-lab.ru/blog/613672.php

{kind=link}

Обзор прессы: Ozon, Полюс Золото, Селигдар, СПБ биржа, рубль,налог - 24/09/21

👉Правительство согласовало с бизнесом рост налогов

👉Российская валюта укрепилась перед возможными санкциями

👉Объем строительства растет на фоне падения спроса

👉СПБ Биржа может провести IPO в 2022 году

👉«Ростех», «Росатом» и «Полюс» поборются за крупнейшее из нераспределенных месторождений золота

👉Ozon хочет запустить онлайн-кинотеатр

https://smart-lab.ru/blog/news/725998.php

#ozon #plzl #selg

👉Правительство согласовало с бизнесом рост налогов

👉Российская валюта укрепилась перед возможными санкциями

👉Объем строительства растет на фоне падения спроса

👉СПБ Биржа может провести IPO в 2022 году

👉«Ростех», «Росатом» и «Полюс» поборются за крупнейшее из нераспределенных месторождений золота

👉Ozon хочет запустить онлайн-кинотеатр

https://smart-lab.ru/blog/news/725998.php

#ozon #plzl #selg

smart-lab.ru

Обзор прессы: Ozon, Полюс Золото, Селигдар, СПБ биржа, рубль,налог - 24/09/21

Правительство согласовало с бизнесом рост налогов Горнодобывающие компании принципиально согласовали с правительством объем и формат увеличения налоговой нагрузки на

Forwarded from Mozgovik Research | Анализ акций

#SELG Ответы на все мои вопросы к Селигдару.

Я тут на неделе сформулировал имеющиеся к Селигдару вопросы. Один анонимный человек в моем телеграмме (@martynovtim) на них неожиданно ответил. Это прям удивительно, как он нашёл время найти ответы на каждый из вопросов и подкрепить их ссылками. Причем реально отвечено на каждый вопрос, и довольно метко.

👉Зачем сейчас идет размещение 37,6 млн акций по закрытой подписке? Это деньги на финансирование приобретения лицензии на Кючус?

1) Официально — для финансирования инвестпрограммы, по факту — эта допка достанется тому, кто помог в победе за Кючус.

-seligdar.ru/21707/

👉Каков тайминг размещения акций и прайсинг?

2) Размещение пройдёт после ОСА, цена — по текущей на рынке на момент объявления (в апреле-мае)

-seligdar.ru/shareholders-meeting/ (файл «информация по проекту закрытая подписка»)

👉На какие цели был взять последний кредит в сумме почти 10 млрд рублей?

3) Это кредит в рамках субсидий от государства для поддержки промышленников, ставка 11-12%.

Т.е. по факту ВТБ прокредитовал дочки по 11-12% в рамках кредитных линий по ставке, существенно ниже текущей рыночной 20%+

-gold.1prime.ru/news/20220419/451768.html

👉Как сейчас идут дела со сбытом?

4) Какие-либо критически важные проблемы со сбытом отсутствуют — золото реализуется коммерческим банкам РФ, олово — внутри РФ и внешним покупателям (преимущественно азиатским)

👉Кто основной покупатель золота, кто покупатель олова?

5) Золото — ВТБ, олово — солянка

👉Насколько цены реализации отличаются от биржевых?

6) Цены реализации золота и олова «русифицированы» по прайсу LME (для оловянного сегмента — с вычетом дисконта в размере стоимости дальнейшей переработки концентрата в металлическое олово)

👉Есть ли какие-то ожидания по ценам на олово? насколько они устойчивые?

7) Индонезия планирует тормозить экспорт олова, олово — редкий (мировых запасов — на 16 лет) металл зелёной энергетики. Нет оснований для падения цен на олово.

-usgs.gov/centers/national-minerals-information-center/tin-statistics-and-information

Читайте еще 12 ответов тут: https://smart-lab.ru/company/mozgovik/blog/795692.php

Я тут на неделе сформулировал имеющиеся к Селигдару вопросы. Один анонимный человек в моем телеграмме (@martynovtim) на них неожиданно ответил. Это прям удивительно, как он нашёл время найти ответы на каждый из вопросов и подкрепить их ссылками. Причем реально отвечено на каждый вопрос, и довольно метко.

👉Зачем сейчас идет размещение 37,6 млн акций по закрытой подписке? Это деньги на финансирование приобретения лицензии на Кючус?

1) Официально — для финансирования инвестпрограммы, по факту — эта допка достанется тому, кто помог в победе за Кючус.

-seligdar.ru/21707/

👉Каков тайминг размещения акций и прайсинг?

2) Размещение пройдёт после ОСА, цена — по текущей на рынке на момент объявления (в апреле-мае)

-seligdar.ru/shareholders-meeting/ (файл «информация по проекту закрытая подписка»)

👉На какие цели был взять последний кредит в сумме почти 10 млрд рублей?

3) Это кредит в рамках субсидий от государства для поддержки промышленников, ставка 11-12%.

Т.е. по факту ВТБ прокредитовал дочки по 11-12% в рамках кредитных линий по ставке, существенно ниже текущей рыночной 20%+

-gold.1prime.ru/news/20220419/451768.html

👉Как сейчас идут дела со сбытом?

4) Какие-либо критически важные проблемы со сбытом отсутствуют — золото реализуется коммерческим банкам РФ, олово — внутри РФ и внешним покупателям (преимущественно азиатским)

👉Кто основной покупатель золота, кто покупатель олова?

5) Золото — ВТБ, олово — солянка

👉Насколько цены реализации отличаются от биржевых?

6) Цены реализации золота и олова «русифицированы» по прайсу LME (для оловянного сегмента — с вычетом дисконта в размере стоимости дальнейшей переработки концентрата в металлическое олово)

👉Есть ли какие-то ожидания по ценам на олово? насколько они устойчивые?

7) Индонезия планирует тормозить экспорт олова, олово — редкий (мировых запасов — на 16 лет) металл зелёной энергетики. Нет оснований для падения цен на олово.

-usgs.gov/centers/national-minerals-information-center/tin-statistics-and-information

Читайте еще 12 ответов тут: https://smart-lab.ru/company/mozgovik/blog/795692.php

{kind=link}

Русолово (ROLO) - актуальный обзор компании

Автор: TAUREN

• Капитализация: 28,8 млрд (0,9338 р/акция)

• Выручка 9м2022: 4,8 млрд (РСБУ)

• Прибыль 9м2022: 155 млн р (РСБУ)

• P/E fwd 2022: 20

• P/B: 4,5

👉 Единственная в России оловодобывающая компания. 97,79% акций компании принадлежит Селигдару (SELG).

👉Русолово провела процедуру дробления акций 1к10 (бумаги теперь в 10 раз дешевле, но их в 10 раз больше).

✅ По итогам 2021 года, компания произвела 2908 тонн олова, план на 2022й год составлял около 3,5т, однако производство по итогам 9мес2022 снизилось на 8% г/г, несмотря на рост объема переработки руды.

✅ Мировые цены на олово были рекордными в 2021м году и начале 2022 года, что на фоне ослабления рубля позволило компании заработать почти 1,5 млрд рублей скорректированной чистой прибыли за 1П2022 по МСФО. Однако, во 2П2022 цены на олово падали до значений 2020 года, а рубль был относительно крепким, но не дает оснований рассчитывать на аналогичные результаты.

✅ В 2021 году группой компаний «Русолово» было экспортировано 2,3 тысячи т оловянного концентрата, в основном в страны Азиатско-Тихоокеанского региона. Санкционные риски здесь минимальны, особенно учитывая небольшие масштабы компании.

❌ Учитывая показатели рентабельности компании, цены на олово и курс рубля, я сомневаюсь, что 2П2022 по итогу было прибыльным, поэтому скорректированная чистая прибыль по итогам 2022 года будет не более 1,5 млрд рублей fwd p/e около 20. Все проекты развития, которые есть у компании, не настолько масштабны, чтобы можно было обосновать такую высокую оценку.

❌Чистый долг у компании остается на уровне более 5 млрд рублей, это некомфортный уровень долговой нагрузки. Который отсекает возможность возможность див. выплат.

❌ 97,79% акций принадлежит Селигдару, т.е. всегда есть риск принудительного выкупа, который может быть невыгодным.

Вывод:

Интересный бизнес, но очень дорогой. Чтобы покупка была более-менее выгодной, такая компания должная стоить максимум 5 годовых прибылей на пике цикла, т.е.7,5 млрд капитализация — выглядела бы адекватной, против 28,8 текущей.

Комментируйте ниже или на Смартлабе:

https://smart-lab.ru/blog/871708.php

Держите #SELG?

🔥 — даа

👀 — нее

Автор: TAUREN

• Капитализация: 28,8 млрд (0,9338 р/акция)

• Выручка 9м2022: 4,8 млрд (РСБУ)

• Прибыль 9м2022: 155 млн р (РСБУ)

• P/E fwd 2022: 20

• P/B: 4,5

👉 Единственная в России оловодобывающая компания. 97,79% акций компании принадлежит Селигдару (SELG).

👉Русолово провела процедуру дробления акций 1к10 (бумаги теперь в 10 раз дешевле, но их в 10 раз больше).

✅ По итогам 2021 года, компания произвела 2908 тонн олова, план на 2022й год составлял около 3,5т, однако производство по итогам 9мес2022 снизилось на 8% г/г, несмотря на рост объема переработки руды.

✅ Мировые цены на олово были рекордными в 2021м году и начале 2022 года, что на фоне ослабления рубля позволило компании заработать почти 1,5 млрд рублей скорректированной чистой прибыли за 1П2022 по МСФО. Однако, во 2П2022 цены на олово падали до значений 2020 года, а рубль был относительно крепким, но не дает оснований рассчитывать на аналогичные результаты.

✅ В 2021 году группой компаний «Русолово» было экспортировано 2,3 тысячи т оловянного концентрата, в основном в страны Азиатско-Тихоокеанского региона. Санкционные риски здесь минимальны, особенно учитывая небольшие масштабы компании.

❌ Учитывая показатели рентабельности компании, цены на олово и курс рубля, я сомневаюсь, что 2П2022 по итогу было прибыльным, поэтому скорректированная чистая прибыль по итогам 2022 года будет не более 1,5 млрд рублей fwd p/e около 20. Все проекты развития, которые есть у компании, не настолько масштабны, чтобы можно было обосновать такую высокую оценку.

❌Чистый долг у компании остается на уровне более 5 млрд рублей, это некомфортный уровень долговой нагрузки. Который отсекает возможность возможность див. выплат.

❌ 97,79% акций принадлежит Селигдару, т.е. всегда есть риск принудительного выкупа, который может быть невыгодным.

Вывод:

Интересный бизнес, но очень дорогой. Чтобы покупка была более-менее выгодной, такая компания должная стоить максимум 5 годовых прибылей на пике цикла, т.е.7,5 млрд капитализация — выглядела бы адекватной, против 28,8 текущей.

Комментируйте ниже или на Смартлабе:

https://smart-lab.ru/blog/871708.php

Держите #SELG?

🔥 — даа

👀 — нее

{kind=link}

Краткий фундаментальный обзор компании Селигдар. Сравнение с конкурентами

Автор: Invest Assistance

ПАО «Селигдар». Основными видами деятельности Компании и ее дочерних организаций является добыча руд и песков драгоценных металлов, оловянной руды, производство и реализация золота и оловянного концентрата, геологоразведочные работы, деятельность по управлению холдингкомпаниями.

🔹Баланс компании на прикреплённом скриншоте. Расчет исходя из данных за 9мес. 2022г.

• Чистая прибыль: 9,08 млрд р.

• Операционная прибыль: 2,4 млрд р.(-72% год к году)

• Свободный денежный поток: отрицательный(-13,96 млрд р.)

Т.е. почти вся прибыль обусловлена не операционной деятельностью. Исходя из отчета, 9,77 млрд р. — прибыль от курсовых разниц. Если убрать эту статью, то у компании ЧИСТЫЙ УБЫТОК.

🔹Долг.

• Debt Ratio — 0.68 (до 0,5 — оптимально, приемлемо не более 0.70)

(Обязательства поделить на активы)

---

• Debt/Equity — 2.11 (до 1.0 — оптимально, допустимо до 2.0)

(обязательства поделить на собственный капитал)

---

• Debt/EBITDA — 2.90 (до 2.0 — приемлемо, а до 3.0 лишь при низкой ключевой ставке ЦБ)

(долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

---

• Net Debt/EBITDA — 2.66 (до 2.0 — приемлемо, а до 3.0 лишь при низкой ключевой ставке ЦБ)

(чистый долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

Полюс: Debt Ratio — 0.41 Debt/Equity — 0.69 NetDebt/EBITDA — 0.51

Полиметалл: Debt Ratio — 0.56 Debt/Equity — 1.27 NetDebt/EBITDA — 2.28

Долговая нагрузка очень высокая. В последние годы отношение долга к EBITDA в среднем было 2.5, что также плохо. И скорей всего, долговую нагрузку придется еще увеличивать, учитывая отрицательный денежный поток. Выгодно смотрится Полюс, тогда как Полиметалл посередине. Селигдар в плане долговой нагрузки 👎

🔹 Рентабельность.

• ROE – 28,6%

(рентабельность капитала, чистая прибыль поделить на собственный капитал)

—

• ROA– 9,2%

(рентабельность активов, чистая прибыль поделить на активы)

—

• ROS – 44%

(рентабельность продаж, доналоговая прибыль поделить на выручку)

• Operating Margin – 19%

Операционная рентабельность (показывает эффективность работы по основному виду деятельности)

• Net Margin – 31,8%

Чистая рентабельность (чистая прибыль поделить на выручку)

Полюс: Операционная рентабельность — 58,5%

Полиметалл: Операционная рентабельность — 10,4%

Данные, опять же, подсчитаны по последним доступным отчетам. Придаю максимальное значение сравнению рентабельности по основной деятельности, т.е. операционной. Полюс лидер, а Полиметалл отстаёт.

🔹Дорого или дешево?

• P/E — 5.42 (Полюс — 6.38, Полиметалл — 25)

цена акций(капитализация) поделить на прибыль

—

• P/B — 1.59 (Полюс — 3.31, Полиметалл — 1.27)

капитализация поделить на собственный капитал

—

• P/S — 1.76 (Полюс — 3.48, Полиметалл — 1.56)

капитализация поделить на выручку

—

• EV/EBITDA — 5.91 (Полюс — 4.97, Полиметалл — 5.65)

реальная стоимость(капитализация+долги) поделить на прибыль до вычета налогов, процентных платежей и амортизации

—

• P/FCF — отриц. (Полюс — 15.45, Полиметалл — отриц.)

капитализация поделить на свободный денежный поток.

В целом, при гораздо лучших показателях долга и рентабельности — по мультипликаторам цены выделяется Полюс. Т.е. не сильно дороже, но гораздо лучше. У Селигдара же p/e не отражает действительность из-за разовой прибыли(курсовых разниц). По итогам года же, как Полиметалл, так и Селигдар — скорей всего в убытке, а не в прибыли. У Селигдара же может быть чистая прибыль, но не от операционной деятельности, а снова из-за курсовых разниц, которые принесли почти 10 млрд р. прибыли.

🟩Где SELG лидирует — так это в темпах роста. Средний рост выручки за 3 года — 32%, за 5 лет — 27%. Средний рост опер. прибыли за 3 года — 50%, за 5 лет — 41%.

🟥Компания неоднократно баловалась доп. эмиссией акций, размывая доли акционеров.

Держите #SELG?

🔥 — дааа

🐳 — неее

Пишите своё мнение в комментарии:

https://smart-lab.ru/forum/SELG

Автор: Invest Assistance

ПАО «Селигдар». Основными видами деятельности Компании и ее дочерних организаций является добыча руд и песков драгоценных металлов, оловянной руды, производство и реализация золота и оловянного концентрата, геологоразведочные работы, деятельность по управлению холдингкомпаниями.

🔹Баланс компании на прикреплённом скриншоте. Расчет исходя из данных за 9мес. 2022г.

• Чистая прибыль: 9,08 млрд р.

• Операционная прибыль: 2,4 млрд р.(-72% год к году)

• Свободный денежный поток: отрицательный(-13,96 млрд р.)

Т.е. почти вся прибыль обусловлена не операционной деятельностью. Исходя из отчета, 9,77 млрд р. — прибыль от курсовых разниц. Если убрать эту статью, то у компании ЧИСТЫЙ УБЫТОК.

🔹Долг.

• Debt Ratio — 0.68 (до 0,5 — оптимально, приемлемо не более 0.70)

(Обязательства поделить на активы)

---

• Debt/Equity — 2.11 (до 1.0 — оптимально, допустимо до 2.0)

(обязательства поделить на собственный капитал)

---

• Debt/EBITDA — 2.90 (до 2.0 — приемлемо, а до 3.0 лишь при низкой ключевой ставке ЦБ)

(долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

---

• Net Debt/EBITDA — 2.66 (до 2.0 — приемлемо, а до 3.0 лишь при низкой ключевой ставке ЦБ)

(чистый долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

Полюс: Debt Ratio — 0.41 Debt/Equity — 0.69 NetDebt/EBITDA — 0.51

Полиметалл: Debt Ratio — 0.56 Debt/Equity — 1.27 NetDebt/EBITDA — 2.28

Долговая нагрузка очень высокая. В последние годы отношение долга к EBITDA в среднем было 2.5, что также плохо. И скорей всего, долговую нагрузку придется еще увеличивать, учитывая отрицательный денежный поток. Выгодно смотрится Полюс, тогда как Полиметалл посередине. Селигдар в плане долговой нагрузки 👎

🔹 Рентабельность.

• ROE – 28,6%

(рентабельность капитала, чистая прибыль поделить на собственный капитал)

—

• ROA– 9,2%

(рентабельность активов, чистая прибыль поделить на активы)

—

• ROS – 44%

(рентабельность продаж, доналоговая прибыль поделить на выручку)

• Operating Margin – 19%

Операционная рентабельность (показывает эффективность работы по основному виду деятельности)

• Net Margin – 31,8%

Чистая рентабельность (чистая прибыль поделить на выручку)

Полюс: Операционная рентабельность — 58,5%

Полиметалл: Операционная рентабельность — 10,4%

Данные, опять же, подсчитаны по последним доступным отчетам. Придаю максимальное значение сравнению рентабельности по основной деятельности, т.е. операционной. Полюс лидер, а Полиметалл отстаёт.

🔹Дорого или дешево?

• P/E — 5.42 (Полюс — 6.38, Полиметалл — 25)

цена акций(капитализация) поделить на прибыль

—

• P/B — 1.59 (Полюс — 3.31, Полиметалл — 1.27)

капитализация поделить на собственный капитал

—

• P/S — 1.76 (Полюс — 3.48, Полиметалл — 1.56)

капитализация поделить на выручку

—

• EV/EBITDA — 5.91 (Полюс — 4.97, Полиметалл — 5.65)

реальная стоимость(капитализация+долги) поделить на прибыль до вычета налогов, процентных платежей и амортизации

—

• P/FCF — отриц. (Полюс — 15.45, Полиметалл — отриц.)

капитализация поделить на свободный денежный поток.

В целом, при гораздо лучших показателях долга и рентабельности — по мультипликаторам цены выделяется Полюс. Т.е. не сильно дороже, но гораздо лучше. У Селигдара же p/e не отражает действительность из-за разовой прибыли(курсовых разниц). По итогам года же, как Полиметалл, так и Селигдар — скорей всего в убытке, а не в прибыли. У Селигдара же может быть чистая прибыль, но не от операционной деятельности, а снова из-за курсовых разниц, которые принесли почти 10 млрд р. прибыли.

🟩Где SELG лидирует — так это в темпах роста. Средний рост выручки за 3 года — 32%, за 5 лет — 27%. Средний рост опер. прибыли за 3 года — 50%, за 5 лет — 41%.

🟥Компания неоднократно баловалась доп. эмиссией акций, размывая доли акционеров.

Держите #SELG?

🔥 — дааа

🐳 — неее

Пишите своё мнение в комментарии:

https://smart-lab.ru/forum/SELG

{kind=link}

Обзор золотодобытчиков

Инвесторы XXI века искушены удобством инвестирования и сбережения. Какие только активы не доступны сейчас «квалам» и «неквалам», достаточно скачать нужное приложение и тыкнуть по экрану смартфона пару раз. Акции, облигации, фонды, недвижимость, валюты и криптовалюты на любой вкус — всё это уже часть рутины в поиске уникального, ценнейшего и ликвидного актива.

Мы также живём в эпоху, когда значимые экономики мира, такие как Китай, Индия, Россия, Саудовская Аравия, Сингапур и многие другие активно скупают… золото. Сегодня треть мирового спроса на жёлтый металл обеспечивают центробанки. 2022 год в виду известных всем событий заставил крупных держателей валютных резервов осознать, что неприкосновенными, а значит и надёжными их вложения не являются.

🥇 Лензолото (#LNZL) — отличается от бурятов только тем, что компания вообще не имеет под управлением никаких золотодобывающих активов сегодня и по сути является компанией-пустышкой внутри группы Полюс (таким образом акции этой компании вообще нельзя рассматривать как инвестиционный актив для разумного долгосрочного инвестора, какие бы ликвидационные дивиденды вам там не обещали)

📀 Селигдар (#SELG) — вот это поистине любопытный кейс. Уже сегодня (11 мая) соберётся Совет Директоров, один из вопросов для обсуждения — дивиденды. Исходя из дивидендной политики, компания в лучшем случае должна предложить 10% доходность из-за возросшего долга.

Тем не менее, не всегда выплаты компании полностью соответствовали политике. Так, в 2022 г. компания направила 40% от Чистой Прибыли, при ограничении 20% по политике. Но возможен и третий вариант — отказ от выплаты в этом году. Всё зависит от дальнейших планов компании по наращиванию долга.

Пролить свет на ожидания может отчет по операционным результатам I квартала 2023 г. Компания реализовала 836 кг. золота, что в пересчёте на среднеквартальный курс должно было дать 3.7 млрд. руб. Выручки — больше, чем в I кв. прошлых лет: 2022, 2021, 2020. На наш взгляд, совет может одобрить 10% дивиденды по политике. несмотря на опасения и на планы по увеличенному выпуску золотых облигаций.

📀 Полиметалл (#POLY) — чемпион сегодняшних торгов +7% на новостях о готовности к перерегистрации и листингу на Астанинской бирже (правда многие удивились, почему не дома то) и, что не маловажно, готовности выплатить дивиденды до переезда (правда то, как это технически будет реализовано, пока до конца не ясно).

Полиметалл вступает в гонку с Русагро по скорости перерегистрации бумаг и выплаты дивидендов и может стать первой компанией среди расписок. В отличие от Селигдара, компания не постеснялась раскрыть Выручку, которая по итогам I квартала выросла на 19% к низкой базе 2022 года. Если вы следовали нашей рекомендации и держали акции с 25.01.2023, ваша сегодняшняя доходность уже превысила 50%.

Если вы ждали позитивных новостей, надеемся вы успели вовремя купить, иначе покупка завтра кажется уже гораздо более рискованной. Так как компания сейчас распродаёт все запасы и по заявлениям менеджмента будет это делать до конца II квартала 2023. Что будет после и как это скажется на Прибыли — непростой вопрос, достойный отдельного разбора компании. Учитывая текущую ценовую конъюнктуру и предстоящий раздел компании, собственники могут решиться на двузначную дивидендную доходность.

📀 Полюс (#PLZL) — конечно же мы не можем не упомянуть ещё одного мастодонта рынка. В ближайшее время его Совет Директоров также должен решить вопрос о дивидендах (436 рублей 79 копеек). По политике компания платит 30% от EBITDA.

Компания не выплачивает дивиденды со 2 полугодия 2021 года. Но аналитики не ожидают большой щедрости в этом году. EBITDA в 2022 г. была на 32% ниже, чем в 2020 г. (в тот год компания заплатила 627 руб.), мы ожидаем одобрение выплаты не более 425 руб. на акцию, что менее 5% от текущей цены и теряется на фоне возможных дивидендов Селигдара и Полиметалла.

Автор: Артур Зарипов

Полную статью читайте на Смартлабе

Держите золотодобытчиков?

🔥— конечно держим!

👀— нет.

Инвесторы XXI века искушены удобством инвестирования и сбережения. Какие только активы не доступны сейчас «квалам» и «неквалам», достаточно скачать нужное приложение и тыкнуть по экрану смартфона пару раз. Акции, облигации, фонды, недвижимость, валюты и криптовалюты на любой вкус — всё это уже часть рутины в поиске уникального, ценнейшего и ликвидного актива.

Мы также живём в эпоху, когда значимые экономики мира, такие как Китай, Индия, Россия, Саудовская Аравия, Сингапур и многие другие активно скупают… золото. Сегодня треть мирового спроса на жёлтый металл обеспечивают центробанки. 2022 год в виду известных всем событий заставил крупных держателей валютных резервов осознать, что неприкосновенными, а значит и надёжными их вложения не являются.

Тем не менее, не всегда выплаты компании полностью соответствовали политике. Так, в 2022 г. компания направила 40% от Чистой Прибыли, при ограничении 20% по политике. Но возможен и третий вариант — отказ от выплаты в этом году. Всё зависит от дальнейших планов компании по наращиванию долга.

Пролить свет на ожидания может отчет по операционным результатам I квартала 2023 г. Компания реализовала 836 кг. золота, что в пересчёте на среднеквартальный курс должно было дать 3.7 млрд. руб. Выручки — больше, чем в I кв. прошлых лет: 2022, 2021, 2020. На наш взгляд, совет может одобрить 10% дивиденды по политике. несмотря на опасения и на планы по увеличенному выпуску золотых облигаций.

Полиметалл вступает в гонку с Русагро по скорости перерегистрации бумаг и выплаты дивидендов и может стать первой компанией среди расписок. В отличие от Селигдара, компания не постеснялась раскрыть Выручку, которая по итогам I квартала выросла на 19% к низкой базе 2022 года. Если вы следовали нашей рекомендации и держали акции с 25.01.2023, ваша сегодняшняя доходность уже превысила 50%.

Если вы ждали позитивных новостей, надеемся вы успели вовремя купить, иначе покупка завтра кажется уже гораздо более рискованной. Так как компания сейчас распродаёт все запасы и по заявлениям менеджмента будет это делать до конца II квартала 2023. Что будет после и как это скажется на Прибыли — непростой вопрос, достойный отдельного разбора компании. Учитывая текущую ценовую конъюнктуру и предстоящий раздел компании, собственники могут решиться на двузначную дивидендную доходность.

Компания не выплачивает дивиденды со 2 полугодия 2021 года. Но аналитики не ожидают большой щедрости в этом году. EBITDA в 2022 г. была на 32% ниже, чем в 2020 г. (в тот год компания заплатила 627 руб.), мы ожидаем одобрение выплаты не более 425 руб. на акцию, что менее 5% от текущей цены и теряется на фоне возможных дивидендов Селигдара и Полиметалла.

Автор: Артур Зарипов

Полную статью читайте на Смартлабе

Держите золотодобытчиков?

🔥— конечно держим!

👀— нет.

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Селигдар: интересен ли с точки зрения покупки?

Недавно у «Селигдара» был День инвестора, на основании которого мы актуализировали нашу модель. В целом мы негативно смотрим на компанию на горизонте года. В этой статье рассмотрим причины такой позиции.

🔹Слабая операционная деятельность

Компания обозначила траекторию операционной деятельности до 2025 г. Прогнозы роста производства золота до 10 т (за 2023 г. ожидания по производству на уровне 7.6 т) и оловянного концентрата до 6 тыс. т (за 2023 г. ожидания по производству на уровне 3250 тыс. т) сдвигаются с 2024-го на 2025 год.

Второй важный этап роста состоится ближе к 2030 году (золото — 20 т, оловянный концентрат — 14-16 тыс. т). Ранее мы ожидали более стремительных темпов до 2024 года, чем сейчас.

Вероятно, производство золота будет стагнировать до 2025 года, а производство оловянного концентрата будет расти в пределах 15-20% г/г.

🔹Высокая доля золотого долга в общем долге компании

Золотые займы компании составляют 40-50% от всего долга. Таким образом, из-за переоценки долга компания в меньшей мере выигрывает от высоких цен на золото и высокого курса доллара к рублю, чем другие золотодобытчики.

С одной стороны, такое хеджирование логично для компании с высокими ожидаемыми капитальными затратами. В случае падения цен на золото оно поможет ей продолжать свою операционную деятельность.

Но если мы верим в высокие цены на золото, то лучше инвестировать в других золотодобытчиков, так как они в большей мере выигрывают от роста цен на золото и девальвации рубля, чем «Селигдар».

🔹Слабый денежный поток

В условиях сохранения текущих цен на золото (~1940 $/унц.) и курса доллара к рублю на уровне 80-83 $/руб. и с учетом измененных операционных результатов за 2023-25 гг. у компании не хватит операционного потока, чтобы покрыть капитальные затраты на поддержание текущей деятельности и на разработку своих крупных месторождений.

Для этого курс доллара к рублю должен устойчиво держаться на уровне 90-100 руб./$, а цены на золото — выше 2000 $/унц.

🔹Основной вывод

Мы не считаем акции компании «Селигдар» интересными к покупке на горизонте года из-за слабого денежного потока, слабого роста операционных показателей до 2025 г. (ранее мы ожидали более высоких темпов роста, чем сейчас), высокой доли хеджирования цен на золото.

Автор: Сергей Пирогов

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/923197

#SELG держите?

👍— держим!

🐳— не держим!

Недавно у «Селигдара» был День инвестора, на основании которого мы актуализировали нашу модель. В целом мы негативно смотрим на компанию на горизонте года. В этой статье рассмотрим причины такой позиции.

🔹Слабая операционная деятельность

Компания обозначила траекторию операционной деятельности до 2025 г. Прогнозы роста производства золота до 10 т (за 2023 г. ожидания по производству на уровне 7.6 т) и оловянного концентрата до 6 тыс. т (за 2023 г. ожидания по производству на уровне 3250 тыс. т) сдвигаются с 2024-го на 2025 год.

Второй важный этап роста состоится ближе к 2030 году (золото — 20 т, оловянный концентрат — 14-16 тыс. т). Ранее мы ожидали более стремительных темпов до 2024 года, чем сейчас.

Вероятно, производство золота будет стагнировать до 2025 года, а производство оловянного концентрата будет расти в пределах 15-20% г/г.

🔹Высокая доля золотого долга в общем долге компании

Золотые займы компании составляют 40-50% от всего долга. Таким образом, из-за переоценки долга компания в меньшей мере выигрывает от высоких цен на золото и высокого курса доллара к рублю, чем другие золотодобытчики.

С одной стороны, такое хеджирование логично для компании с высокими ожидаемыми капитальными затратами. В случае падения цен на золото оно поможет ей продолжать свою операционную деятельность.

Но если мы верим в высокие цены на золото, то лучше инвестировать в других золотодобытчиков, так как они в большей мере выигрывают от роста цен на золото и девальвации рубля, чем «Селигдар».

🔹Слабый денежный поток

В условиях сохранения текущих цен на золото (~1940 $/унц.) и курса доллара к рублю на уровне 80-83 $/руб. и с учетом измененных операционных результатов за 2023-25 гг. у компании не хватит операционного потока, чтобы покрыть капитальные затраты на поддержание текущей деятельности и на разработку своих крупных месторождений.

Для этого курс доллара к рублю должен устойчиво держаться на уровне 90-100 руб./$, а цены на золото — выше 2000 $/унц.

🔹Основной вывод

Мы не считаем акции компании «Селигдар» интересными к покупке на горизонте года из-за слабого денежного потока, слабого роста операционных показателей до 2025 г. (ранее мы ожидали более высоких темпов роста, чем сейчас), высокой доли хеджирования цен на золото.

Автор: Сергей Пирогов

Согласны с автором? Пишите своё мнение в комментарии:

https://smart-lab.ru/923197

#SELG держите?

👍— держим!

🐳— не держим!

{kind=link}

Как прошел #smartlabonline с Селигдар?

В прошлую пятницу мы провели эфир с Президентом, Председателем Совета директоров ПАО "Селигдар" - Александром Хрущем. Диалог с компанией выдался очень открытым и продуктивным - успели обсудить отчет компании за 9 месяцев 2024 года и новый инструмент компании: серебрянные облигации. Тезисно пробежимся по ключевым моментам эфира.

Разберем МСФО:

👉 Выручка увеличилась на 16% и составила 43 млрд рублей

👉 Валовая прибыль выросла на 40% и составила 14,6 млрд рублей

👉 Выручка от золота увеличилась на 49% и составила 37 мрлд рублей

👉 EBITDA составилва 19,3 млрд рублей а рентабельность по EBITDA составила 45%

👉 Долг остается на том же уровне - NetDebt/EBITDA - 2,5х

Селигдар планирует запустить золотоизвлекательную фабрику на месторождении Хвойное в Якутии в конце 2025 года, ее выход на производственную мощность ожидается в 2026 году. (см. фото).

Обсудили успешный старт золотых облигаций: с момента первой облигации GOLD01, которые выпустили в мае 2023 года держателям уже удалось получить более 32% годовых в рублях, а сам выпуск собрал более 10 тысяч заявок. Второй выпуск был более меньшего объема но так же набрал необходимое количество заявок - более 5 тысяч участвующих.

При этом у многих инвесторов вызвали путаницу текущие котировки золотых облигаций. На данный момент они торгуются ниже номинала, что многими было воспринято, как дисконт по отношению к первоначальным ценам размещения бумаг. На самом деле, с момента размещения все 3 выпуска золотых облигаций существенно выросли в цене, однако плавающий номинал, привязанный к стоимости 1 грамма золота, также рос с опережающими темпами. Это привело к тому, что котировки оказались ниже текущего «номинала».

Компания планирует запустить в декабре новый инструмент сбережения денежных средств от девальвации рубля - серебряные облигации. По прогнозам за 4 года спрос на серебро вырастет более чем на 15%, т.к оно может использоваться не только как украшение, но и как инструмент для солнечных панелей для передачи электричества.

⚡️ Параметры выпуска серебряных облигаций:

• Срок обращения: 5 лет

• Ориентир купона: 4%

• Купонный период: 91 день

• Предварительный объем размещения:2,5 тонны серебра

• Номинальная стоимость: примерно 10 грамм серебра на заявку.

Селигдар в текущих условиях — хорошо смотрится на рынке драгоценных металлов и понимает дальнейшие тенденции будущих “фаворитов”. Это подтверждают их финансовые результаты и новые инструменты, которые они успешно вводят. Продолжаем следить за финансовыми отчетами компании и ждем результаты сбора заявок серебряных облигаций!

Полный обзор см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1090171

#SELG

В прошлую пятницу мы провели эфир с Президентом, Председателем Совета директоров ПАО "Селигдар" - Александром Хрущем. Диалог с компанией выдался очень открытым и продуктивным - успели обсудить отчет компании за 9 месяцев 2024 года и новый инструмент компании: серебрянные облигации. Тезисно пробежимся по ключевым моментам эфира.

Разберем МСФО:

Селигдар планирует запустить золотоизвлекательную фабрику на месторождении Хвойное в Якутии в конце 2025 года, ее выход на производственную мощность ожидается в 2026 году. (см. фото).

Обсудили успешный старт золотых облигаций: с момента первой облигации GOLD01, которые выпустили в мае 2023 года держателям уже удалось получить более 32% годовых в рублях, а сам выпуск собрал более 10 тысяч заявок. Второй выпуск был более меньшего объема но так же набрал необходимое количество заявок - более 5 тысяч участвующих.

При этом у многих инвесторов вызвали путаницу текущие котировки золотых облигаций. На данный момент они торгуются ниже номинала, что многими было воспринято, как дисконт по отношению к первоначальным ценам размещения бумаг. На самом деле, с момента размещения все 3 выпуска золотых облигаций существенно выросли в цене, однако плавающий номинал, привязанный к стоимости 1 грамма золота, также рос с опережающими темпами. Это привело к тому, что котировки оказались ниже текущего «номинала».

Компания планирует запустить в декабре новый инструмент сбережения денежных средств от девальвации рубля - серебряные облигации. По прогнозам за 4 года спрос на серебро вырастет более чем на 15%, т.к оно может использоваться не только как украшение, но и как инструмент для солнечных панелей для передачи электричества.

• Срок обращения: 5 лет

• Ориентир купона: 4%

• Купонный период: 91 день

• Предварительный объем размещения:2,5 тонны серебра

• Номинальная стоимость: примерно 10 грамм серебра на заявку.

Селигдар в текущих условиях — хорошо смотрится на рынке драгоценных металлов и понимает дальнейшие тенденции будущих “фаворитов”. Это подтверждают их финансовые результаты и новые инструменты, которые они успешно вводят. Продолжаем следить за финансовыми отчетами компании и ждем результаты сбора заявок серебряных облигаций!

Полный обзор см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1090171

#SELG

Please open Telegram to view this post

VIEW IN TELEGRAM