Конференции Смартлаба 2023 в Москве. Что запомнилось и что хотелось бы отметить.

Честный отзыв от автора под ником Дмитрий о прошедшей конференции. Благодарим его за обзор!

Добрый день!

Решил поделиться своим мнение о конференции, так сказать, по горячим следам.

Начну с плюсов:

1. Место проведения и организация. Все на самом высоком уровне. Удобные залы, хорошая акустика, работа вентиляции. Все тайминги проведения конферерции соблюдались очень тщательно.

2. Очень обширная программа. Это кстати один из основных аргументов, который сподвиг меня на посещение данного мероприятия. Лично я посетил: Mozgovik research, круглый стол брокеров, Норникель, Северсталь, Мосгорломбард, М.ВидеоЭльдорадо, Х5 Retail, несколько сессий про облигационный рынок, выступление Александра Душкина.

3. Неплохой фуршет для перекуса между сессиями))).

Отмечу и пару минусов:

1. Было явно не достаточно выделено времени на ответы эмитентов на вопросы со стороны зала. Хотя в некоторых случаях модераторам удалось эту проблему купировать, сократив вступительные речи эмитентов(в части успехов и какие они молодцы). Для этого было достаточно не выходя из дома ознакомиться с их презентациями и последними отчетами. Всех присутствующих больше интересовали конкретные вопросы о текущих проблемах и вызовах, стоящими перед компаниями, и путях их решения. Ну и конечно постоянно звучал вопрос «Где мои дивиденды».

2. Из-за плотного графика и пересечений не на все интересующие выступления удалось попасть. Например, не успел на выступления Фосагро и КЛВЗ «Кристалл.

Что полезного лично для меня удалось почерпнуть из увиденного и услышанного от эмитентов, читайте в источнике:

https://smart-lab.ru/blog/954838.php

Честный отзыв от автора под ником Дмитрий о прошедшей конференции. Благодарим его за обзор!

Добрый день!

Решил поделиться своим мнение о конференции, так сказать, по горячим следам.

Начну с плюсов:

1. Место проведения и организация. Все на самом высоком уровне. Удобные залы, хорошая акустика, работа вентиляции. Все тайминги проведения конферерции соблюдались очень тщательно.

2. Очень обширная программа. Это кстати один из основных аргументов, который сподвиг меня на посещение данного мероприятия. Лично я посетил: Mozgovik research, круглый стол брокеров, Норникель, Северсталь, Мосгорломбард, М.ВидеоЭльдорадо, Х5 Retail, несколько сессий про облигационный рынок, выступление Александра Душкина.

3. Неплохой фуршет для перекуса между сессиями))).

Отмечу и пару минусов:

1. Было явно не достаточно выделено времени на ответы эмитентов на вопросы со стороны зала. Хотя в некоторых случаях модераторам удалось эту проблему купировать, сократив вступительные речи эмитентов(в части успехов и какие они молодцы). Для этого было достаточно не выходя из дома ознакомиться с их презентациями и последними отчетами. Всех присутствующих больше интересовали конкретные вопросы о текущих проблемах и вызовах, стоящими перед компаниями, и путях их решения. Ну и конечно постоянно звучал вопрос «Где мои дивиденды».

2. Из-за плотного графика и пересечений не на все интересующие выступления удалось попасть. Например, не успел на выступления Фосагро и КЛВЗ «Кристалл.

Что полезного лично для меня удалось почерпнуть из увиденного и услышанного от эмитентов, читайте в источнике:

https://smart-lab.ru/blog/954838.php

{kind=link}

Ну вот, опять богатеть

Обновил дивидендный календарь, оставил дивиденды, которые утверждены на ноябрь. Стоит учитывать, что это промежуточные дивиденды, поэтому дивдоходность практически по всем крайне низкая, но если сложить все дивиденды за год, то будет получше.

При такой высокой ставке ЦБ хорошей практикой считается также закотлечивание в свои портфели облигаций. Для гурманов у меня есть несколько интересных вариантов.

А для любителей дивидендов есть также дивидендные акции компаний Китая с дивидендами до 8-10% в долларах Гонконга. Уже есть про финсектор и нефтегазовый сектор.

Ну и, собственно, дивидендный календарь на ноябрь, его смотрите в источнике:

https://smart-lab.ru/blog/954924.php

Спасибо igotosochi за обзор!

Пишите в комменты, какие дивиденды получите в ноябре👇

Обновил дивидендный календарь, оставил дивиденды, которые утверждены на ноябрь. Стоит учитывать, что это промежуточные дивиденды, поэтому дивдоходность практически по всем крайне низкая, но если сложить все дивиденды за год, то будет получше.

При такой высокой ставке ЦБ хорошей практикой считается также закотлечивание в свои портфели облигаций. Для гурманов у меня есть несколько интересных вариантов.

А для любителей дивидендов есть также дивидендные акции компаний Китая с дивидендами до 8-10% в долларах Гонконга. Уже есть про финсектор и нефтегазовый сектор.

Ну и, собственно, дивидендный календарь на ноябрь, его смотрите в источнике:

https://smart-lab.ru/blog/954924.php

Спасибо igotosochi за обзор!

Пишите в комменты, какие дивиденды получите в ноябре👇

{kind=link}

Совкомфлот провел встречу с инвесторами и аналитиками

В рамках конференции Smart Lab была проведена встреча Совкомфлота с аналитиками и инвесторами. Помимо красочных видео и фото танкеров и газовозов, компания представила аналитику конъюнктуры рынка и ожидания своих результатов текущего года.

Наиболее интересные тезисы представлены ниже:

1. Ставки на фрахт сохраняются на стабильно премиальном уровне. Компания планирует достичь исторически рекордную выручку ТЧЭ в размере порядка 2 млрд долларов США в 2023 г.;

2. Компания оценивает текущие уровни фрахта как устойчивые в среднесрочной перспективе, исходя из таких фундаментальных рыночных факторов, как отсутствие роста мирового флота в результате низкой книги заказов, структурный дефицит тоннажа как на мировом, так и в особенности на российском рынке за счет изменившей географии торговли и выросшего спроса в эквиваленте тонно-миль.

3. Высокая предсказуемость денежного потока обеспечивается значительным объемом законтрактованной выручки в размере более 11 млрд долларов США со средним сроком контракта 7 лет. Одним из достижений компании 2023 г. является заключение большого объема долгосрочных тайм-чартеров в конвенциональном танкерном сегменте. Простыми словами, волатильность фрахтовых ставок будет иметь ограниченное влияние на выручку, так как доля флота, которая продолжает работать на спотовом рынке без контрактов не более 1/3 (для сравнения, в 2021 г такая доля составляла 50%).

4. Компания накопила большой объем ликвидности благодаря сильному операционному потоку, что позволит как щедро платить дивиденды (50% от прибыли), так и развивать новый бизнес. По оперативным данным за 9 месяцев Компания не видит преград для достижения ранее озвученного уровня рублевой прибыли во втором полугодии 23 г. на уровне первого, что будет означать годовые дивиденды в районе 18 рублей на акцию. При этом возможность выплаты небольших промежуточных дивидендов не отвергается Компанией.

5. По мнению менеджмента компания остается фундаментально недооцененной, если смотреть на справедливые рыночные мультипликаторы: EV / EBITDA 2.5x против 5x средней по рынку, Price to NAV 0.6x против 1,0 средней по рынку, т.е. в два раза дешевле peers.

Источник: https://smart-lab.ru/blog/955074.php

#FLOT

В рамках конференции Smart Lab была проведена встреча Совкомфлота с аналитиками и инвесторами. Помимо красочных видео и фото танкеров и газовозов, компания представила аналитику конъюнктуры рынка и ожидания своих результатов текущего года.

Наиболее интересные тезисы представлены ниже:

1. Ставки на фрахт сохраняются на стабильно премиальном уровне. Компания планирует достичь исторически рекордную выручку ТЧЭ в размере порядка 2 млрд долларов США в 2023 г.;

2. Компания оценивает текущие уровни фрахта как устойчивые в среднесрочной перспективе, исходя из таких фундаментальных рыночных факторов, как отсутствие роста мирового флота в результате низкой книги заказов, структурный дефицит тоннажа как на мировом, так и в особенности на российском рынке за счет изменившей географии торговли и выросшего спроса в эквиваленте тонно-миль.

3. Высокая предсказуемость денежного потока обеспечивается значительным объемом законтрактованной выручки в размере более 11 млрд долларов США со средним сроком контракта 7 лет. Одним из достижений компании 2023 г. является заключение большого объема долгосрочных тайм-чартеров в конвенциональном танкерном сегменте. Простыми словами, волатильность фрахтовых ставок будет иметь ограниченное влияние на выручку, так как доля флота, которая продолжает работать на спотовом рынке без контрактов не более 1/3 (для сравнения, в 2021 г такая доля составляла 50%).

4. Компания накопила большой объем ликвидности благодаря сильному операционному потоку, что позволит как щедро платить дивиденды (50% от прибыли), так и развивать новый бизнес. По оперативным данным за 9 месяцев Компания не видит преград для достижения ранее озвученного уровня рублевой прибыли во втором полугодии 23 г. на уровне первого, что будет означать годовые дивиденды в районе 18 рублей на акцию. При этом возможность выплаты небольших промежуточных дивидендов не отвергается Компанией.

5. По мнению менеджмента компания остается фундаментально недооцененной, если смотреть на справедливые рыночные мультипликаторы: EV / EBITDA 2.5x против 5x средней по рынку, Price to NAV 0.6x против 1,0 средней по рынку, т.е. в два раза дешевле peers.

Источник: https://smart-lab.ru/blog/955074.php

#FLOT

{kind=link}

Forwarded from War, Wealth & Wisdom (Alexey Tretyakov)

В субботу 28 октября проходила одна из крупнейших конференций для частных и профессиональных инвесторов на бирже - SmartLab-Conf.

Специально для конференции мы подготовили и представили оригинальный взгляд на оценки доходности акций. Достоинством метода является прямая оценка ожидаемой доходности акций на длительном горизонте, а также прямое выделение инвестиционной и спекулятивной компоненты в оценке доходностей от инвестиций. Оценив доходности, можно как ранжировать акции, так и сравнивать акции с иными доступными для инвестиций инструментами.

Как это устроено:

Для каждой компании выделим разумным образом ее ожидаемую (среднюю) дивидендную доходность Div, темпы роста (номинальные G или реальные g, G=g+I, где I - ожидаемая инфляция), и ожидаемое изменение восприятия стоимости компании инвесторами dP. Тогда будущая доходность Y представляется простой формулой:

Y = Div + G + dP

Как это можно применять:

Проведем расчеты на примере акций Сбербанка:

Div = 10-12% (12% - ожидаемый дивиденд за 2023 год, рассчитываем что банк сможем поддерживать рост выплат на уровне роста собственного капитала)

G = 10-15% (рост активов / собственного капитала на уровне инфляция 7-8% + 1-2% роста ВВП + 1-3% роста финсектора в ВВП)

dP - примем за 0 как базовую основу, хотя по мере снижения ставок в будущем скорее оценка компании должна расти.

Итого можно ожидать долгосрочную доходность от владения акциями Сбербанка в 20-27% годовых.

Что с этим делать?

Сравним полученную ожидаемую доходность с альтернативами:

1. Денежный рынок: 14-15% краткосрочно с практически гарантированным снижением до 8-9% в будущем.

2. Долгосрочные ОФЗ: 12,5-13%.

3. Инфляционные ОФЗ: Инфляция + 4% = 11-12%.

4. ВДО: доходность 16-18%.

Видно, что вложения в Сбербанк выигрывают не только в короткой перспективе, но и должны принести значительную премию к доходностям альтернатив. А значит - являются достойным кандидатом в портфель инвестора, а также присутствуют в фонде "Харизматичные Идеи"

Специально для конференции мы подготовили и представили оригинальный взгляд на оценки доходности акций. Достоинством метода является прямая оценка ожидаемой доходности акций на длительном горизонте, а также прямое выделение инвестиционной и спекулятивной компоненты в оценке доходностей от инвестиций. Оценив доходности, можно как ранжировать акции, так и сравнивать акции с иными доступными для инвестиций инструментами.

Как это устроено:

Для каждой компании выделим разумным образом ее ожидаемую (среднюю) дивидендную доходность Div, темпы роста (номинальные G или реальные g, G=g+I, где I - ожидаемая инфляция), и ожидаемое изменение восприятия стоимости компании инвесторами dP. Тогда будущая доходность Y представляется простой формулой:

Y = Div + G + dP

Как это можно применять:

Проведем расчеты на примере акций Сбербанка:

Div = 10-12% (12% - ожидаемый дивиденд за 2023 год, рассчитываем что банк сможем поддерживать рост выплат на уровне роста собственного капитала)

G = 10-15% (рост активов / собственного капитала на уровне инфляция 7-8% + 1-2% роста ВВП + 1-3% роста финсектора в ВВП)

dP - примем за 0 как базовую основу, хотя по мере снижения ставок в будущем скорее оценка компании должна расти.

Итого можно ожидать долгосрочную доходность от владения акциями Сбербанка в 20-27% годовых.

Что с этим делать?

Сравним полученную ожидаемую доходность с альтернативами:

1. Денежный рынок: 14-15% краткосрочно с практически гарантированным снижением до 8-9% в будущем.

2. Долгосрочные ОФЗ: 12,5-13%.

3. Инфляционные ОФЗ: Инфляция + 4% = 11-12%.

4. ВДО: доходность 16-18%.

Видно, что вложения в Сбербанк выигрывают не только в короткой перспективе, но и должны принести значительную премию к доходностям альтернатив. А значит - являются достойным кандидатом в портфель инвестора, а также присутствуют в фонде "Харизматичные Идеи"

Дивиденды ЛУКОЙЛа: мне достаточно, но многие фиксировали прибыль

Совет директоров ЛУКОЙЛа рекомендовал выплату дивидендов за 9 месяцев 2023 года в размере — 447₽ на акцию. Дивидендная доходность по текущим ценам составляет — 6,1%. Дата закрытия реестра – 17 декабря 2023 года. Последний день покупки акций под дивиденд — 14 декабря.

Согласно дивидендной политике компании:

«Выплаты будут производиться дважды в год, на дивиденды будут направлять не менее 100% FCF, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп

акций. Сумма промежуточных дивидендов рассчитывается на основании отчётности по МСФО за 6 месяцев».

Как итог ЛУКОЙЛ направит 51,5 чистой прибыли по МСФО.

Понятное дело, что многие фиксировали прибыль в ЛУКОЙЛе, но некоторые недоумевали из-за консенсус-прогноза по размеру дивиденда (547₽). Давайте посмотрим на это с другой стороны, сейчас дивиденд выше прошлогоднего почти в 2 раза (256₽), при этом выше даже итогового дивиденда за 2022 год (438₽).

Нам известно, что компания платит итоговый дивиденд выше, чем за 9 месяцев, поэтому итоговые+промежуточные и получиться совсем другая дивидендная доходность. Также я рассматривал вариант, что компания может отказаться от выплаты дивиденда или вовсе сократить его на значительную сумму (чего не произошло) по некоторым причинам:

- ЛУКОЙЛ может выкупить до 25% всех акций у нерезидентов со счетов типа «С». Конечно, дисконт к рыночной стоимости должен составить не менее 50%, но всё равно на данную сделку пойдёт весомая сумма средств. Если отталкиваться от появления новости, то тогда акция стоила 6400₽, получается, что на пакет из 173 млн акций (25% от общего числа) необходимо будет потратить 560₽ млрд, плюс 56₽ млрд на выплату в бюджет РФ

Условия такой сделки предполагают: перечисление 10% от итоговой суммы, потраченной на выкуп, в бюджет РФ. Как мы видим на промежуточные дивиденды компания направит 290₽ млрд, кэш на счетах компании есть.

- Желание досрочно погасить долги. Чего, конечно, не произошло.

Понятно, что сегодняшняя цена акции сложилась из многих факторов: ослабление рубля, цена сырья, возможный выкуп акций у нерезидентов, отчёт лучше, чем в 2022 году и, соответственно, более лакомые дивиденды.

Мне как долгосрочному инвестору приятно, что компания не отступила от своих принципов и заплатит дивиденд, причём связка дивиденды+выкуп собственных акций хорошо работала в прошлом. Сейчас средняя цена в моём портфеле по ЛУКОЙЛу составляет 5000₽, при этом доля у данного эмитента самая большая (24%), а значит я не сильно переживаю по поводу взлёта цены (мне не надо докупать или усреднять, доля поднялась за счёт роста самой акции), выплату дивиденда я считаю неким бонусом к бумажной прибыли.

С уважением, Владислав Кофанов

https://smart-lab.ru/955242

#LKOH держим?

👍— держим!

🐳— фиксируем!

Совет директоров ЛУКОЙЛа рекомендовал выплату дивидендов за 9 месяцев 2023 года в размере — 447₽ на акцию. Дивидендная доходность по текущим ценам составляет — 6,1%. Дата закрытия реестра – 17 декабря 2023 года. Последний день покупки акций под дивиденд — 14 декабря.

Согласно дивидендной политике компании:

«Выплаты будут производиться дважды в год, на дивиденды будут направлять не менее 100% FCF, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп

акций. Сумма промежуточных дивидендов рассчитывается на основании отчётности по МСФО за 6 месяцев».

Как итог ЛУКОЙЛ направит 51,5 чистой прибыли по МСФО.

Понятное дело, что многие фиксировали прибыль в ЛУКОЙЛе, но некоторые недоумевали из-за консенсус-прогноза по размеру дивиденда (547₽). Давайте посмотрим на это с другой стороны, сейчас дивиденд выше прошлогоднего почти в 2 раза (256₽), при этом выше даже итогового дивиденда за 2022 год (438₽).

Нам известно, что компания платит итоговый дивиденд выше, чем за 9 месяцев, поэтому итоговые+промежуточные и получиться совсем другая дивидендная доходность. Также я рассматривал вариант, что компания может отказаться от выплаты дивиденда или вовсе сократить его на значительную сумму (чего не произошло) по некоторым причинам:

- ЛУКОЙЛ может выкупить до 25% всех акций у нерезидентов со счетов типа «С». Конечно, дисконт к рыночной стоимости должен составить не менее 50%, но всё равно на данную сделку пойдёт весомая сумма средств. Если отталкиваться от появления новости, то тогда акция стоила 6400₽, получается, что на пакет из 173 млн акций (25% от общего числа) необходимо будет потратить 560₽ млрд, плюс 56₽ млрд на выплату в бюджет РФ

Условия такой сделки предполагают: перечисление 10% от итоговой суммы, потраченной на выкуп, в бюджет РФ. Как мы видим на промежуточные дивиденды компания направит 290₽ млрд, кэш на счетах компании есть.

- Желание досрочно погасить долги. Чего, конечно, не произошло.

Понятно, что сегодняшняя цена акции сложилась из многих факторов: ослабление рубля, цена сырья, возможный выкуп акций у нерезидентов, отчёт лучше, чем в 2022 году и, соответственно, более лакомые дивиденды.

Мне как долгосрочному инвестору приятно, что компания не отступила от своих принципов и заплатит дивиденд, причём связка дивиденды+выкуп собственных акций хорошо работала в прошлом. Сейчас средняя цена в моём портфеле по ЛУКОЙЛу составляет 5000₽, при этом доля у данного эмитента самая большая (24%), а значит я не сильно переживаю по поводу взлёта цены (мне не надо докупать или усреднять, доля поднялась за счёт роста самой акции), выплату дивиденда я считаю неким бонусом к бумажной прибыли.

С уважением, Владислав Кофанов

https://smart-lab.ru/955242

#LKOH держим?

👍— держим!

🐳— фиксируем!

{kind=link}

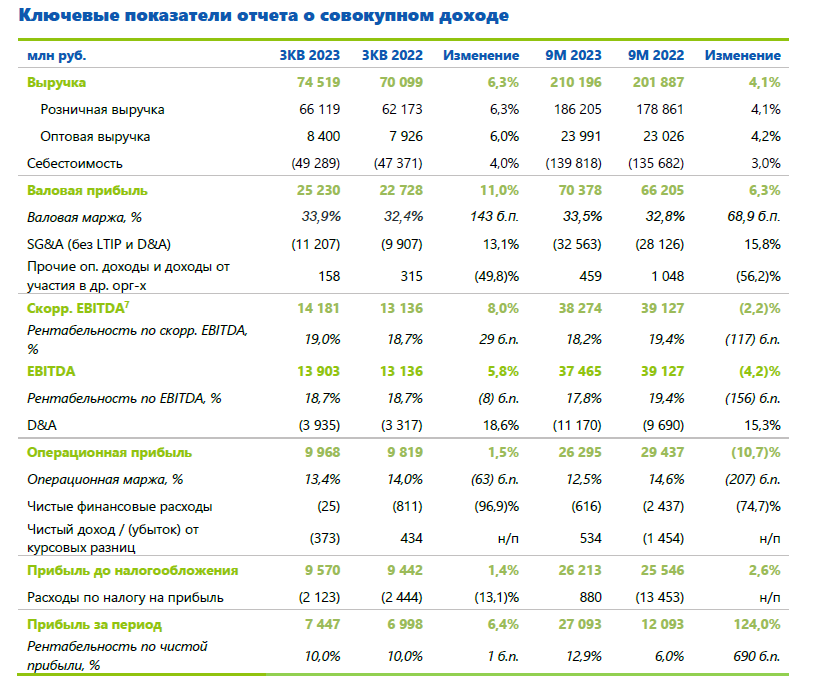

Fix Price - крупнейшая в России и одна из ведущих в мире сеть магазинов низких фиксированных цен отчиталась за 3-ий квартал 2023 года.

• Выручка за 3-ий квартал выросла на 6,3% до 74,5 млрд рублей.

👉 Компании удается сдерживать затраты, при растущей инфляции, поэтому мы видим улучшение рентабельности валовой прибыли и скорректированной EBITDA.

• Рентабельность чистой прибыли остается на высоком уровне в 10% (лучшая в секторе). За 3-ий квартал компания заработала более 7,4 млрд рублей.

• Расширение сети продолжается. За 3-ий квартал было открыто 123 магазина - это немного ниже, чем было во 2-ом квартале. Но компания отмечает, что план по открытиям был смещен в сторону более маржинального 4-ого квартала. План по открытиям 750 магазинов в год остается в силе.

👉 В этом году у Fix Price появилось 2 новых страны на карте присутствия: Монголия и Армения. Международная экспансия не останавливается, практически во всех регионах присутствия сеть растет - это показатель того, что бизнес-модель магазина с фиксированными ценами имеет широкий спрос, а компания чувствует себя уверенной в завтрашнем дне, продолжая развитие.

• Динамика сопоставимых продаж осталась в отрицательной зоне, но видно постепенное восстановление к положительным значениям после высокой базы прошлого года.

• Лучшая рентабельность в секторе среди публичных конкурентов по-прежнему такой и остается. Отрыв кратный от тех, кто успел отчитаться за 3-ий квартал и вряд ли найдется тот, у кого она выше.

• За 9 месяцев прибыль составила 27,1 млрд рублей - это на 27% выше, чем за весь 2022 год, а впереди еще высокомаржинальный 4-ый квартал.

👉 Отдельно отмечу, что у компании практически нет долга. Чистая денежная позиция составила 16,4 млрд рублей (без аренды). Благодаря снижению оборотного капитала и высокой рентабельности, компания продолжает генерировать высокие значения свободного денежного потока. За год заработали 23,2 млрд рублей кэша.

• Чистая денежная позиция составила 16,4 млрд рублей (без аренды). Благодаря снижению оборотного капитала и высокой рентабельности, компания продолжает генерировать высокие значения свободного денежного потока. За год заработали 23,2 млрд рублей кэша - отличный результат.

• Наличие запаса кэша и генерация свободного денежного потока говорит нам о том, что компания может выплачивать дивиденды. Хорошо, что этот момент постепенно приближается к нам.

👉 У Fix Price есть план по редомициляции в Казахстан - это дружественная юрисдикция. Плюс у Fix Price уже есть листинг на AIX (биржа Астаны). Вместе это дает нам больше определенности и уверенности в сохранении публичности и возможных дивидендах от компании.

Ждем окончательного переезда компании с Кипра и продолжаем следить за результатами Fix Price.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/955461.php

#FIXP

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Качели в USDRUB🔥Акции и инвестиции

📈USDRUB +0.5%

В моменте валюта опускалась ниже 92 рублей, но затем развернулась. Похоже разворот вызван новыми обещаниями санкций👉 Bloomberg сообщает, что 12-й пакет санкций ЕС против России подразумевает торговые ограничения на $5,3 млрд, в санкционный список войдут более 100 физлиц и 40 юрлиц🧐

📈Газпром +0.7%

Выглядит уверенно на положительном новостном фоне. Заместитель председателя правления Виталий Маркелов сообщил, что потребление газа в России растет в условиях стабильных температурных условий за счёт роста объемов рынка.

Австрийская OMV нашла маршруты которые могут полностью заменить российский газ в случае остановки транзита через Украину. Но не смотря на это, OMV закупила в 3кв 2023 у Газпрома вдвое больше газа, чем годом ранее.

OilPrice считает, что Конфликт между Израилем и Хамас может нарушить поставки СПГ в Европу🧐

📉ГМК Норникель -0.3%

Лучше рынка. Ходят слухи, что скоро компания может объявить о сплите акций😳

📉ЛСР -4.1%

Наблюдаемый летом и осенью этого года серьезный всплеск спроса на жилье на фоне ослабления рубля уже в 2024 году может смениться падением продаж, в том числе из-за отмены программы льготной ипотеки.

Негативно на стройиндустрию также повлияет удорожание бридж-кредитов и проектного финансирования. В итоге, прогнозируют в Национальном рейтинговом агентстве (НРА), публичные девелоперы вряд ли смогут выплачивать дивиденды своим акционерам😳

📈Fix Price +0.9%

«Одним из приоритетов для нас остается вопрос дивидендов. Fix Price сохраняет приверженность возврату к выплате дивидендов и сейчас активно прорабатывает возможные опции, которые, принимая во внимание регуляторную среду, учитывали бы интересы всех акционеров», — сказал генеральный директор Дмитрий Кирсанов.

📉Алроса -0.1%

Аналитический центр ювелирного ритейлера Sokolov считает, что рынок ювелирной розницы в России в 2023г вырастет на 12-15%💪

📉Русал -0.6%

«Суал» требует от «Русала» созвать собрание акционеров с целью распределения дивидендов по итогам девяти месяцев 2023 года🤔

У компании существенное падение прибыли по МСФО и РСБУ, выплата дивидендов выглядит маловероятной🤷♂️

📉Полиметалл -1.4%

Не будет платит промежуточные дивиденды. Виталий Несис заявил, что Polymetl может вернуться к вопросу выплаты дивидендов по итогам 2023 года.

Комментируйте на Смартлабе:

https://smart-lab.ru/955628

📈USDRUB +0.5%

В моменте валюта опускалась ниже 92 рублей, но затем развернулась. Похоже разворот вызван новыми обещаниями санкций👉 Bloomberg сообщает, что 12-й пакет санкций ЕС против России подразумевает торговые ограничения на $5,3 млрд, в санкционный список войдут более 100 физлиц и 40 юрлиц🧐

📈Газпром +0.7%

Выглядит уверенно на положительном новостном фоне. Заместитель председателя правления Виталий Маркелов сообщил, что потребление газа в России растет в условиях стабильных температурных условий за счёт роста объемов рынка.

Австрийская OMV нашла маршруты которые могут полностью заменить российский газ в случае остановки транзита через Украину. Но не смотря на это, OMV закупила в 3кв 2023 у Газпрома вдвое больше газа, чем годом ранее.

OilPrice считает, что Конфликт между Израилем и Хамас может нарушить поставки СПГ в Европу🧐

📉ГМК Норникель -0.3%

Лучше рынка. Ходят слухи, что скоро компания может объявить о сплите акций😳

📉ЛСР -4.1%

Наблюдаемый летом и осенью этого года серьезный всплеск спроса на жилье на фоне ослабления рубля уже в 2024 году может смениться падением продаж, в том числе из-за отмены программы льготной ипотеки.

Негативно на стройиндустрию также повлияет удорожание бридж-кредитов и проектного финансирования. В итоге, прогнозируют в Национальном рейтинговом агентстве (НРА), публичные девелоперы вряд ли смогут выплачивать дивиденды своим акционерам😳

📈Fix Price +0.9%

«Одним из приоритетов для нас остается вопрос дивидендов. Fix Price сохраняет приверженность возврату к выплате дивидендов и сейчас активно прорабатывает возможные опции, которые, принимая во внимание регуляторную среду, учитывали бы интересы всех акционеров», — сказал генеральный директор Дмитрий Кирсанов.

📉Алроса -0.1%

Аналитический центр ювелирного ритейлера Sokolov считает, что рынок ювелирной розницы в России в 2023г вырастет на 12-15%💪

📉Русал -0.6%

«Суал» требует от «Русала» созвать собрание акционеров с целью распределения дивидендов по итогам девяти месяцев 2023 года🤔

У компании существенное падение прибыли по МСФО и РСБУ, выплата дивидендов выглядит маловероятной🤷♂️

📉Полиметалл -1.4%

Не будет платит промежуточные дивиденды. Виталий Несис заявил, что Polymetl может вернуться к вопросу выплаты дивидендов по итогам 2023 года.

Комментируйте на Смартлабе:

https://smart-lab.ru/955628

{kind=link}

Forwarded from Smart-Lab Conf 2024

Без лишних слов - вы на нашей конференции!

Как и обещали, делимся всеми нашими фотографиями!

🔸ССЫЛКА НА ДИСК🔸

Stay tuned 👍

Как и обещали, делимся всеми нашими фотографиями!

🔸ССЫЛКА НА ДИСК🔸

Stay tuned 👍