Белуга продолжает уверенно плыть (тезисно)

🔹Выручка по всем направлениям растет хорошими темпами и что самое главное — с ростом выручки растет и операционная рентабельность.

🔹Динамика роста выручки гораздо выше темпов роста постоянных затрат, что в итоге увеличивает операционную рентабельность

🔹Основной драйвер роста в компании – сеть магазинов «Винлаб». За три года рост выручки примерно 30%, операционная рентабельность колеблется в пределах 6-9%.

🔹Количество магазинов за два года выросло в два раза.

🔹Компания делает ставку на развитие розничного направления, назначив бывшего директора по рознице СЕО.

🔹В годовом отчете за 2021 год Компания указывала, что «ВинЛаб» занимает первое место в клиентском портфеле группы с долей закупок 17%.

🔹В чистой выручке за исключением НДС и акцизов доля продаж собственных товаров составляет примерно 40-45%

🔹Операционная EBITDA Белуги выросла в 2022 году в 1,5 раза по сравнению с предыдущим годом. Операционная EBITDA в рознице растет быстрее, чем в сегменте "Алкоголь". Однако, сегмент "Алкоголь" требует больше капвложений по отношению к прибыли и денежному потоку.

🔹Компания способна генерировать около 9,2 млрд. руб. денежного потока, то есть около 815 руб. в год на одну акцию без учета казначейского пакета.

🔹Компания увеличила долг до 25,6 млрд руб. в 2023 году, но это не повлияло на чистый долг и соотношение долг/EBITDA, а также не повлияло на процентные расходы. Дополнительный объем кредитования профинансировал увеличение оборотки на 8,3 млрд. руб. и увеличение кредитной нагрузки на 9,2 млрд. руб.

🔹Компания получила 3,1 млрд. руб. кэша (270 руб. на акцию) в связи с продажей прав на зарубежный бренд «Белуга». Есть предположение о выплате повышенных дивидендов.

🔹В декабре 2022 года был осуществлен выкуп акций у контролирующего акционера - г-на Мечетина А.А. Байбэк обошелся в 6,7 млрд. рублей, при этом частично денежные средства были взяты из продажи марки в размере 3,1 млрд. рублей, а также из прибыли в размере 3,6 млрд. рублей. С учетом того, что из текущей прибыли 2022 года уже было потрачено около 2,9 млрд. рублей на дивиденды, байбэк и дивиденды составляют около 70% FCF без учета изменения оборотного капитала.

Выплата стандартных 75 рублей за 4 квартал добавит еще 844 млн. рублей или 9% от заработанного FCF. Таким образом, с учетом этой выплаты Белуга практически полностью потратит 80% свободного денежного потока за прошлый год.

🔹Казначейский пакет увеличился более чем в два раза и составляет примерно 29% от акционерного капитала. А это сильно корректирует мультипликаторы в расчете на одну акцию.

🔹В отчетности прибыль на акцию указана как 645 руб. на акцию. Расчет сделан исходя из средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного периода

🔹Если считать прибыль на одну акцию по казначейскому пакету на сегодня, то она составляет 750 руб., что дает текущий P/E в районе 4,5.

🔹Расчет модели на 2023 год показывает, что при развитии оптимистического сценария, который предполагает сохранение темпов роста продаж 2022 года P/E будет примерно 3,8. При сценарии «не роста» P/E — 4,4. Но в обоих случаях у компании достаточно свободных денег для выплаты дивидендов не ниже 50% от чистой прибыли.

Полную статью с графиками и иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/blog/885299.php

Автор: Алексей Юрченков

—————————————

Держите у себя #BELU?

👍 — держим!

🐳 — не держим!

🔹Выручка по всем направлениям растет хорошими темпами и что самое главное — с ростом выручки растет и операционная рентабельность.

🔹Динамика роста выручки гораздо выше темпов роста постоянных затрат, что в итоге увеличивает операционную рентабельность

🔹Основной драйвер роста в компании – сеть магазинов «Винлаб». За три года рост выручки примерно 30%, операционная рентабельность колеблется в пределах 6-9%.

🔹Количество магазинов за два года выросло в два раза.

🔹Компания делает ставку на развитие розничного направления, назначив бывшего директора по рознице СЕО.

🔹В годовом отчете за 2021 год Компания указывала, что «ВинЛаб» занимает первое место в клиентском портфеле группы с долей закупок 17%.

🔹В чистой выручке за исключением НДС и акцизов доля продаж собственных товаров составляет примерно 40-45%

🔹Операционная EBITDA Белуги выросла в 2022 году в 1,5 раза по сравнению с предыдущим годом. Операционная EBITDA в рознице растет быстрее, чем в сегменте "Алкоголь". Однако, сегмент "Алкоголь" требует больше капвложений по отношению к прибыли и денежному потоку.

🔹Компания способна генерировать около 9,2 млрд. руб. денежного потока, то есть около 815 руб. в год на одну акцию без учета казначейского пакета.

🔹Компания увеличила долг до 25,6 млрд руб. в 2023 году, но это не повлияло на чистый долг и соотношение долг/EBITDA, а также не повлияло на процентные расходы. Дополнительный объем кредитования профинансировал увеличение оборотки на 8,3 млрд. руб. и увеличение кредитной нагрузки на 9,2 млрд. руб.

🔹Компания получила 3,1 млрд. руб. кэша (270 руб. на акцию) в связи с продажей прав на зарубежный бренд «Белуга». Есть предположение о выплате повышенных дивидендов.

🔹В декабре 2022 года был осуществлен выкуп акций у контролирующего акционера - г-на Мечетина А.А. Байбэк обошелся в 6,7 млрд. рублей, при этом частично денежные средства были взяты из продажи марки в размере 3,1 млрд. рублей, а также из прибыли в размере 3,6 млрд. рублей. С учетом того, что из текущей прибыли 2022 года уже было потрачено около 2,9 млрд. рублей на дивиденды, байбэк и дивиденды составляют около 70% FCF без учета изменения оборотного капитала.

Выплата стандартных 75 рублей за 4 квартал добавит еще 844 млн. рублей или 9% от заработанного FCF. Таким образом, с учетом этой выплаты Белуга практически полностью потратит 80% свободного денежного потока за прошлый год.

🔹Казначейский пакет увеличился более чем в два раза и составляет примерно 29% от акционерного капитала. А это сильно корректирует мультипликаторы в расчете на одну акцию.

🔹В отчетности прибыль на акцию указана как 645 руб. на акцию. Расчет сделан исходя из средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного периода

🔹Если считать прибыль на одну акцию по казначейскому пакету на сегодня, то она составляет 750 руб., что дает текущий P/E в районе 4,5.

🔹Расчет модели на 2023 год показывает, что при развитии оптимистического сценария, который предполагает сохранение темпов роста продаж 2022 года P/E будет примерно 3,8. При сценарии «не роста» P/E — 4,4. Но в обоих случаях у компании достаточно свободных денег для выплаты дивидендов не ниже 50% от чистой прибыли.

Полную статью с графиками и иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/blog/885299.php

Автор: Алексей Юрченков

—————————————

Держите у себя #BELU?

👍 — держим!

🐳 — не держим!

{kind=link}

Белуга. Повторятся ли высокие дивиденды

Компания «Белуга» опубликовала сильные результаты за 4 кв. и весь 2022 г. Выручка за год выросла на 30% г/г, в то время как EBITDA показала рост на 66% г/г.

Если отчет был полностью на уровне наших ожиданий (мы делали ставку на это и покупали «Белугу» с уровней ниже 2300-2400 руб., и продали в марте по 3753 руб.), то размером рекомендуемых дивидендов компания нас удивила.

По итогам 2022 года СД рекомендовал заплатить дивиденд в размере 400 руб. (11% див. доходности к текущей цене). При этом за первые три квартала «Белуга» уже выплатила 225 руб., то есть суммарный дивиденд за 2022 год составит 625 руб.

В 2022 году рост рентабельности был обусловлен ростом цен и продаж премиального алкоголя.

Рентабельность по EBITDA компании в 2022 году cоставила 17,8% против 14% в 2021 году. Такой рост был во многом связан с повышением цен, а также с увеличением продаж премиальной импортной продукции. В 1П 2022 г. наблюдался повышенный спрос в ожидании дефицита импортной продукции (из-за потенциального прекращения поставок).

При этом компания также отмечала долгосрочный тренд на рост потребления премиальных продуктов. Подтверждением стало сохранение высокой рентабельности во второй половине года. В розничном сегменте (сеть «ВинЛаб»), по словам компании, роль также играло то, что многие магазины достигли стадии зрелости.

Поставки импортных брендов идут, и продажи премиальной продукции будут поддерживать рентабельность и в 2023 году, при этом аналогичного роста EBITDA ждать не стоит

Мы ожидали, что по мере сокращения запасов импортной продукции (так как поставки не будут идти в прежних объемах) рентабельность нормализуется до уровней предыдущих годов. При этом компания отмечает, что рост продаж брендов из сегментов «премиум» и выше продолжается, в том числе собственных премиальных брендов. По нашей информации, проблем с поставками у компании не наблюдается.

Этот фактор может поддерживать рентабельность в 2023 году. Более того, «Белуга» может выиграть от ухода иностранных игроков (которые до конца 2022 года распродавали запасы). Однако здесь тоже есть риски, а именно усиление кризиса, в результате чего существенно снизится спрос на премиальный алкоголь.

В то же время мы ждем снижения рентабельности в 2023 году относительно 2022 года, так как темпы открытия новых магазинов растут (новые точки несут те же расходы, что и зрелые, но на полную мощность по выручке выходят не сразу). Соответственно, c учетом этого фактора и высокой базы прошлого года таких же сильных темпов роста в 2023 году ждать не стоит.

Компания может и далее платить высокие дивиденды. 13 марта СД «Белуги» рекомендовал акционерам выплатить дивиденды за 2022 год в размере 400 руб./акцию, что дает 11% див. доходности к текущей цене.

Рекомендованный дивиденд был существенно выше наших ожиданий. Акционеры примут решение по выплате 15 апреля. Суммарный дивиденд по итогам 2022 года составит 625 руб./акцию, что соответствует 89% от чистой прибыли за 2022 год (коэффициент выплаты в предыдущие годы составлял около 30-60%).

Ранее «Белуга» приняла новую дивидендную политику, в соответствии с которой минимальный коэффициент выплаты вырос с 25% до 50% от чистой прибыли. При этом по факту компания постоянно платит больше, что отражает ее желание и готовность делиться прибылью с акционерами.

Если по итогам 2023 года она направит на выплату 89% чистой прибыли по аналогии с 2022 годом, див. доходность к текущей цене может составлять 14% и выше.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/887953.php

Автор: Сергей Пирогов

Держим #BELU ?

🍾 — дааа

🐳 — неее

Компания «Белуга» опубликовала сильные результаты за 4 кв. и весь 2022 г. Выручка за год выросла на 30% г/г, в то время как EBITDA показала рост на 66% г/г.

Если отчет был полностью на уровне наших ожиданий (мы делали ставку на это и покупали «Белугу» с уровней ниже 2300-2400 руб., и продали в марте по 3753 руб.), то размером рекомендуемых дивидендов компания нас удивила.

По итогам 2022 года СД рекомендовал заплатить дивиденд в размере 400 руб. (11% див. доходности к текущей цене). При этом за первые три квартала «Белуга» уже выплатила 225 руб., то есть суммарный дивиденд за 2022 год составит 625 руб.

В 2022 году рост рентабельности был обусловлен ростом цен и продаж премиального алкоголя.

Рентабельность по EBITDA компании в 2022 году cоставила 17,8% против 14% в 2021 году. Такой рост был во многом связан с повышением цен, а также с увеличением продаж премиальной импортной продукции. В 1П 2022 г. наблюдался повышенный спрос в ожидании дефицита импортной продукции (из-за потенциального прекращения поставок).

При этом компания также отмечала долгосрочный тренд на рост потребления премиальных продуктов. Подтверждением стало сохранение высокой рентабельности во второй половине года. В розничном сегменте (сеть «ВинЛаб»), по словам компании, роль также играло то, что многие магазины достигли стадии зрелости.

Поставки импортных брендов идут, и продажи премиальной продукции будут поддерживать рентабельность и в 2023 году, при этом аналогичного роста EBITDA ждать не стоит

Мы ожидали, что по мере сокращения запасов импортной продукции (так как поставки не будут идти в прежних объемах) рентабельность нормализуется до уровней предыдущих годов. При этом компания отмечает, что рост продаж брендов из сегментов «премиум» и выше продолжается, в том числе собственных премиальных брендов. По нашей информации, проблем с поставками у компании не наблюдается.

Этот фактор может поддерживать рентабельность в 2023 году. Более того, «Белуга» может выиграть от ухода иностранных игроков (которые до конца 2022 года распродавали запасы). Однако здесь тоже есть риски, а именно усиление кризиса, в результате чего существенно снизится спрос на премиальный алкоголь.

В то же время мы ждем снижения рентабельности в 2023 году относительно 2022 года, так как темпы открытия новых магазинов растут (новые точки несут те же расходы, что и зрелые, но на полную мощность по выручке выходят не сразу). Соответственно, c учетом этого фактора и высокой базы прошлого года таких же сильных темпов роста в 2023 году ждать не стоит.

Компания может и далее платить высокие дивиденды. 13 марта СД «Белуги» рекомендовал акционерам выплатить дивиденды за 2022 год в размере 400 руб./акцию, что дает 11% див. доходности к текущей цене.

Рекомендованный дивиденд был существенно выше наших ожиданий. Акционеры примут решение по выплате 15 апреля. Суммарный дивиденд по итогам 2022 года составит 625 руб./акцию, что соответствует 89% от чистой прибыли за 2022 год (коэффициент выплаты в предыдущие годы составлял около 30-60%).

Ранее «Белуга» приняла новую дивидендную политику, в соответствии с которой минимальный коэффициент выплаты вырос с 25% до 50% от чистой прибыли. При этом по факту компания постоянно платит больше, что отражает ее желание и готовность делиться прибылью с акционерами.

Если по итогам 2023 года она направит на выплату 89% чистой прибыли по аналогии с 2022 годом, див. доходность к текущей цене может составлять 14% и выше.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/887953.php

Автор: Сергей Пирогов

Держим #BELU ?

🍾 — дааа

🐳 — неее

{kind=link}

Недавно узнал, что акционерам Белуги дают мощный стимул не только заработать на дивидендах, но и бухать — за акции дают высший статус в Винлабе, их алкошопе. А это скидочки, много скидочек. Тот случай, когда и иксы получил, и ходишь всегда весёленький.

Автор: igotosochi

#BELU держим?

🍾— конечно, скидочки всегда хорошо!

🐳— не держим

Автор: igotosochi

#BELU держим?

🍾— конечно, скидочки всегда хорошо!

🐳— не держим

Белуга Групп (BELU) - обзор операционных результатов за 1П2023г

• Капитализация: 70 млрд ₽ / 4430₽ за акцию

• Выручка за 2022: 97,3 млрд (+30% г/г)

• EBITDA за 2022: 17,3 млрд (+66% г/г)

• Чистая прибыль за 2022: 8,4 млрд (+119% г/г)

• P/E TTM:8,3

• P/E fwd 2023: 7,5

• P/B: 2,8

• fwd Дивиденд 2023: 12%

👉 «Белуга Групп» — одна из лидирующих компаний российского алкогольного рынка, стратегическим направлением деятельности которой является выпуск ликероводочной продукции.

Прогресс компании по достижению целей Стратегии-2024:

• Выручка:97 / 130 млрд (выполнено на 75%)

• Доля алкоголя помимо водки в продажах:41% / 45% (выполнено на 91%)

• Магазины ВинЛаб: 1500 / 2500 (выполнено на 60%)

• Доля ретейла в продажах: 43% / 45% (выполнено на 95%)

С начала года компания открыла 155 новых точек ВинЛаб и сейчас достигла 60% от поставленной цели на конец 2024г. Розничная выручка выросла на 33,5% г/г (+27% трафик / +5% ср. чек) исейчас уже составляет около 29 млрд.

За 2022г компания заплатила дивиденды в размере625 рублей на акцию и таким образом распределила почти 90% от чистой прибыли (без учета выплат на квазиказначейские бумаги).

Вполне возможно, что это было разовое решение, поэтому разберу все основные варианты выплаты дивидендов в 2023г:

• Минимум по текущей див. политике в 25% от ЧП: 2,3 млрд ₽ / 3,3%

• Возврат к выплатам 50% от ЧП: 4,7 млрд ₽ / 6,7%

• Сохранение выплат на уровне 89% от ЧП: 8,3 млрд ₽ / 12%

• Сохранение выплат на уровне 89% от ЧП + разовая прибыль от продажи прав на бренд Белуга на международных рынках: 12,7 млрд / 18,2% (крайне маловероятно).

Самый вероятный вариант — это сохранение коэффициента выплат на уровне 89%, но акционерам также следует учитывать и менее оптимистичны вариант с распределением50% ЧП.

За 1П общие отгрузки снизились на 5,7% г/г до 7 млн декалитров. На такое падение прежде всего повлияли:

• Остановка экспортных продаж бренда Beluga (на канал экспорта приходилось около 200 тыс декалитров в 1П2022Г и 569 тыс. декалитров за весь 2021г);

• Нормализация спроса на импортные бренды алкоголя после ажиотажного 1кв2022г

При этом, компания отмечает рост отгрузки импортных партнерских брендов на 27% г/г до 1,6 млн декалитров (23% от общих отгрузок) и двузначные темпы роста продаж премиальных брендов, что «позитивно влияет на прибыль компании».

По портфелю собственных брендов отгрузки составили всего 5,4 млн декалитров (+0,2% к 1П 2021г и -9% к 1П 2022г). Продажи собственной продукции стагнируют уже 3 год, но тут тоже следует учитывать негативный эффект от продажи прав на международную дистрибьюцию водки Beluga.

Вывод:

Особого роста операционных показателей (даже после корректировок) мы не видим и скорее всего в отчёте по МСФО рост выручки и прибыли также будет более скромным (за счет повышения цен и роста продаж премиальных брендов). Акции Белуги, на мой взгляд, сейчас оценены достаточно дорого, но это качественный актив, который имеет хорошие долгосрочные перспективы.

Адекватная цена для компании, на мой взгляд, сейчас около 3800 рублей за акцию, даже если распределение прибыли останется а уровне прошлого года и дивиденды будут около 12%.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/921560.php

#BELU держите?

🍾— держим!

🐳— нет!

• Капитализация: 70 млрд ₽ / 4430₽ за акцию

• Выручка за 2022: 97,3 млрд (+30% г/г)

• EBITDA за 2022: 17,3 млрд (+66% г/г)

• Чистая прибыль за 2022: 8,4 млрд (+119% г/г)

• P/E TTM:8,3

• P/E fwd 2023: 7,5

• P/B: 2,8

• fwd Дивиденд 2023: 12%

👉 «Белуга Групп» — одна из лидирующих компаний российского алкогольного рынка, стратегическим направлением деятельности которой является выпуск ликероводочной продукции.

Прогресс компании по достижению целей Стратегии-2024:

• Выручка:97 / 130 млрд (выполнено на 75%)

• Доля алкоголя помимо водки в продажах:41% / 45% (выполнено на 91%)

• Магазины ВинЛаб: 1500 / 2500 (выполнено на 60%)

• Доля ретейла в продажах: 43% / 45% (выполнено на 95%)

С начала года компания открыла 155 новых точек ВинЛаб и сейчас достигла 60% от поставленной цели на конец 2024г. Розничная выручка выросла на 33,5% г/г (+27% трафик / +5% ср. чек) исейчас уже составляет около 29 млрд.

За 2022г компания заплатила дивиденды в размере625 рублей на акцию и таким образом распределила почти 90% от чистой прибыли (без учета выплат на квазиказначейские бумаги).

Вполне возможно, что это было разовое решение, поэтому разберу все основные варианты выплаты дивидендов в 2023г:

• Минимум по текущей див. политике в 25% от ЧП: 2,3 млрд ₽ / 3,3%

• Возврат к выплатам 50% от ЧП: 4,7 млрд ₽ / 6,7%

• Сохранение выплат на уровне 89% от ЧП: 8,3 млрд ₽ / 12%

• Сохранение выплат на уровне 89% от ЧП + разовая прибыль от продажи прав на бренд Белуга на международных рынках: 12,7 млрд / 18,2% (крайне маловероятно).

Самый вероятный вариант — это сохранение коэффициента выплат на уровне 89%, но акционерам также следует учитывать и менее оптимистичны вариант с распределением50% ЧП.

За 1П общие отгрузки снизились на 5,7% г/г до 7 млн декалитров. На такое падение прежде всего повлияли:

• Остановка экспортных продаж бренда Beluga (на канал экспорта приходилось около 200 тыс декалитров в 1П2022Г и 569 тыс. декалитров за весь 2021г);

• Нормализация спроса на импортные бренды алкоголя после ажиотажного 1кв2022г

При этом, компания отмечает рост отгрузки импортных партнерских брендов на 27% г/г до 1,6 млн декалитров (23% от общих отгрузок) и двузначные темпы роста продаж премиальных брендов, что «позитивно влияет на прибыль компании».

По портфелю собственных брендов отгрузки составили всего 5,4 млн декалитров (+0,2% к 1П 2021г и -9% к 1П 2022г). Продажи собственной продукции стагнируют уже 3 год, но тут тоже следует учитывать негативный эффект от продажи прав на международную дистрибьюцию водки Beluga.

Вывод:

Особого роста операционных показателей (даже после корректировок) мы не видим и скорее всего в отчёте по МСФО рост выручки и прибыли также будет более скромным (за счет повышения цен и роста продаж премиальных брендов). Акции Белуги, на мой взгляд, сейчас оценены достаточно дорого, но это качественный актив, который имеет хорошие долгосрочные перспективы.

Адекватная цена для компании, на мой взгляд, сейчас около 3800 рублей за акцию, даже если распределение прибыли останется а уровне прошлого года и дивиденды будут около 12%.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/921560.php

#BELU держите?

🍾— держим!

🐳— нет!

{kind=link}

Белуга может заплатить 800 рублей на акцию

Белуга. «Великие дивиденды».

Недавно услышал такую вещь, что Белуга может заплатить аж 800 рублей на акцию в ближайший год. Похоже ли это на правду? Давайте разбираться.

Из плюсов это конечно же высокие темпы роста. Количество магазинов Винлаб уже достигло 1500 шт, а к 25 году их будет 2,5 тыс. В теории.

Количество акций 15,8 млн шт. По див политике должны платить не менее 50 процентов от чистой прибыли по МСФО. Последние годы платят от 30 до 117 процентов. 30 – это мало, уже не в соответствии с политикой, а 117 – это слишком много.

Если чистая прибыль за 22 год была в районе 8,44 млрд рублей, то это выходит 534 р на акцию. Для того чтобы заплатить 800 р на акцию, нужно получить ЧП в районе 12-24 млрд рублей. Это если платить от 100 до 50 процентов чистой прибыли.

Как этого добиться за год?

Общие отгрузки в 1 полугодии 23 года упали на 5 процентов.

Количество точек Винлаб выросло на 155 шт в этом году. Нужно увеличивать темпы, чтобы достичь 2,5 тыс. Объемы продаж в сети растут на 33 процента.

Премиальные бренды растут двузначными темпами (+27 процентов – увеличение отгрузок). Но все таки так сильно нарастить ЧП за год скорее всего не получиться.

За счет чего удастся заработать?

За счет складских запасов. У компании есть запасы иностранного алкоголя на 3,5 млрд рублей. Если его продать и заработать на уровне 22 года, то и получим сумму выше 9-10 млрд рублей. Но надо еще учесть налог и много других если…

А если продадут меньше, а если темпы роста замедлятся, а если люди станут меньше пить ( в чем я сомневаюсь)?

Недавно была новость, что чиновники хотят усилить контроль за рынком алкоголя… Это может быть негативом.

Аналитики дают прогноз по дивидендам за 1 полугодие – 189 рублей, а за ближайший год 378 рублей. Думаю, что дивиденд может быть немного выше, но вряд ли сильно больше 400 рублей. Даже если чистая прибыль будет в районе 10 млрд рублей за год и заплатить 100 процентов от нее, то это только 632 р на акцию. В 800 р я пока слабо верю.

Автор: 30-летний пенсионер

Пишите свои мысли в комментарии:

https://smart-lab.ru/923430

#BELU держите?

🍾— дааа

🐳— неее...

Белуга. «Великие дивиденды».

Недавно услышал такую вещь, что Белуга может заплатить аж 800 рублей на акцию в ближайший год. Похоже ли это на правду? Давайте разбираться.

Из плюсов это конечно же высокие темпы роста. Количество магазинов Винлаб уже достигло 1500 шт, а к 25 году их будет 2,5 тыс. В теории.

Количество акций 15,8 млн шт. По див политике должны платить не менее 50 процентов от чистой прибыли по МСФО. Последние годы платят от 30 до 117 процентов. 30 – это мало, уже не в соответствии с политикой, а 117 – это слишком много.

Если чистая прибыль за 22 год была в районе 8,44 млрд рублей, то это выходит 534 р на акцию. Для того чтобы заплатить 800 р на акцию, нужно получить ЧП в районе 12-24 млрд рублей. Это если платить от 100 до 50 процентов чистой прибыли.

Как этого добиться за год?

Общие отгрузки в 1 полугодии 23 года упали на 5 процентов.

Количество точек Винлаб выросло на 155 шт в этом году. Нужно увеличивать темпы, чтобы достичь 2,5 тыс. Объемы продаж в сети растут на 33 процента.

Премиальные бренды растут двузначными темпами (+27 процентов – увеличение отгрузок). Но все таки так сильно нарастить ЧП за год скорее всего не получиться.

За счет чего удастся заработать?

За счет складских запасов. У компании есть запасы иностранного алкоголя на 3,5 млрд рублей. Если его продать и заработать на уровне 22 года, то и получим сумму выше 9-10 млрд рублей. Но надо еще учесть налог и много других если…

А если продадут меньше, а если темпы роста замедлятся, а если люди станут меньше пить ( в чем я сомневаюсь)?

Недавно была новость, что чиновники хотят усилить контроль за рынком алкоголя… Это может быть негативом.

Аналитики дают прогноз по дивидендам за 1 полугодие – 189 рублей, а за ближайший год 378 рублей. Думаю, что дивиденд может быть немного выше, но вряд ли сильно больше 400 рублей. Даже если чистая прибыль будет в районе 10 млрд рублей за год и заплатить 100 процентов от нее, то это только 632 р на акцию. В 800 р я пока слабо верю.

Автор: 30-летний пенсионер

Пишите свои мысли в комментарии:

https://smart-lab.ru/923430

#BELU держите?

🍾— дааа

🐳— неее...

{kind=link}

Белуга – одна из топ-идей на рынке сейчас

Белуга опубликовала сильный РСБУ отчет (рост чистой прибыли только по одному юрлицу в 7.5 раз до 9.8 млрд. руб).

Получается, компания торгуется всего 4.3х по P/E Annualized, при том что это только одно юрлицо, а второе полугодие как правило у нее сильнее

Белуга – №1 производитель алкоголя в РФ, не страдающий от санкций, с понятной стратегией развития, стабильными дивидендами и дешевой оценкой по мультипликаторам

🔸Отлично растущий высокомаржинальный бизнес

• За 2023 H1 по РСБУ выручка и чистая прибыль Белуги увеличилисьв 7+ раз

• За 2022 год по МСФО Белуга нарастила выручку и EBITDA на 30% и66% соответственно.

Исторически цены на алкоголь растут выше инфляции, а издержки, наоборот, ниже инфляции – эффект операционного рычага, позитивен для роста рентабельности

Активный рост импорта – за 2023 H1 отгрузки партнерских брендов +27% г/г и +64% к 2021 H1

🔸Белуга подтверждает прогноз по выходу выручки на >130 млрд руб к 2024 году, что предполагает более 15% средний рост выручки в 2023 и 2024 – отличный уровень

Высокий темп роста бизнеса достигается за счет развития сети “ВинЛаб”. За 2023 H1 было открыто 155 новых магазинов ВинЛаб или +11.5% к 2022 H2. Белуга планирует открывать по 250-350 точек ежегодно

🔸Белуга платит дивиденды с двузначной доходностью.

• Доходность за последние 12 месяцев: 11.6%

• Белуга пересмотрела див. политику, повысив минимальный уровень дивидендов с 25% до 50% от чистой прибыли по МСФО

🔸Компания по факту стоит на ~27% дешевле, чем ее оценивает рынок.

Широкий рынок, скорее, не видит, что на балансе Белуги лежат казначейские акции на~27% от MСap – квазикеш

Если бы акции Белуги торговались по мультипликатору Абрау-Дюрсо, то их цена индикативно составила бы ~10 900 руб или ~13 700 руб за акцию, против текущих ~5 300 руб.

🔸Менеджмент заинтересован в росте капитализации, существует перспектива включения в индекс РТС, в случае чего появится дополнительный апсайд.

Компания изучает варианты для выполнения формальных требований для включения в индекс.

Белуга сохраняет статус уникальной одновременно Growth и Value истории на РФ рынке:

• Имеет понятную стратегию дальнейшего роста бизнеса по 15%+ в год. Активно расширяет сеть магазинов по 250-350 точек в год

• Собственники заинтересованы в росте капитализации и дивидендах – платит >11% дивидендами (LTM), потенциально может войти в индекс РТС

• Cтоит на 27% дешевле, чем видит широкий рынок – 5.0х по EV/LTM EBITDA, против целевого уровня 5.7х и 12.8х у Абрау-Дюрсо

• В отличии от многих компаний Белуга прозрачно раскрывает отчетность

Полную статью с графиками читайте на Смартлабе:

https://smart-lab.ru/927998

Автор: Кирилл Кузнецов

#BELU держите?

🔥— конечно!

🐳— нееет!

Белуга опубликовала сильный РСБУ отчет (рост чистой прибыли только по одному юрлицу в 7.5 раз до 9.8 млрд. руб).

Получается, компания торгуется всего 4.3х по P/E Annualized, при том что это только одно юрлицо, а второе полугодие как правило у нее сильнее

Белуга – №1 производитель алкоголя в РФ, не страдающий от санкций, с понятной стратегией развития, стабильными дивидендами и дешевой оценкой по мультипликаторам

🔸Отлично растущий высокомаржинальный бизнес

• За 2023 H1 по РСБУ выручка и чистая прибыль Белуги увеличилисьв 7+ раз

• За 2022 год по МСФО Белуга нарастила выручку и EBITDA на 30% и66% соответственно.

Исторически цены на алкоголь растут выше инфляции, а издержки, наоборот, ниже инфляции – эффект операционного рычага, позитивен для роста рентабельности

Активный рост импорта – за 2023 H1 отгрузки партнерских брендов +27% г/г и +64% к 2021 H1

🔸Белуга подтверждает прогноз по выходу выручки на >130 млрд руб к 2024 году, что предполагает более 15% средний рост выручки в 2023 и 2024 – отличный уровень

Высокий темп роста бизнеса достигается за счет развития сети “ВинЛаб”. За 2023 H1 было открыто 155 новых магазинов ВинЛаб или +11.5% к 2022 H2. Белуга планирует открывать по 250-350 точек ежегодно

🔸Белуга платит дивиденды с двузначной доходностью.

• Доходность за последние 12 месяцев: 11.6%

• Белуга пересмотрела див. политику, повысив минимальный уровень дивидендов с 25% до 50% от чистой прибыли по МСФО

🔸Компания по факту стоит на ~27% дешевле, чем ее оценивает рынок.

Широкий рынок, скорее, не видит, что на балансе Белуги лежат казначейские акции на~27% от MСap – квазикеш

Если бы акции Белуги торговались по мультипликатору Абрау-Дюрсо, то их цена индикативно составила бы ~10 900 руб или ~13 700 руб за акцию, против текущих ~5 300 руб.

🔸Менеджмент заинтересован в росте капитализации, существует перспектива включения в индекс РТС, в случае чего появится дополнительный апсайд.

Компания изучает варианты для выполнения формальных требований для включения в индекс.

Белуга сохраняет статус уникальной одновременно Growth и Value истории на РФ рынке:

• Имеет понятную стратегию дальнейшего роста бизнеса по 15%+ в год. Активно расширяет сеть магазинов по 250-350 точек в год

• Собственники заинтересованы в росте капитализации и дивидендах – платит >11% дивидендами (LTM), потенциально может войти в индекс РТС

• Cтоит на 27% дешевле, чем видит широкий рынок – 5.0х по EV/LTM EBITDA, против целевого уровня 5.7х и 12.8х у Абрау-Дюрсо

• В отличии от многих компаний Белуга прозрачно раскрывает отчетность

Полную статью с графиками читайте на Смартлабе:

https://smart-lab.ru/927998

Автор: Кирилл Кузнецов

#BELU держите?

🔥— конечно!

🐳— нееет!

{kind=link}

Потенциальные дивиденды Белуги

Белуга опубликовала результаты по МСФО за 1п 2023г. Посмотрим на финансовые показатели, рассчитаем справедливую стоимость акций, а также прикинем возможные дивиденды за 1 полугодие.

Также сегодня должно пройти заседание совета директоров, где могут быть объявлены дивиденды за 1п 2023г.

• Выручка за 1п 2023г выросла на 14% относительно аналогичного периода прошлого года и составила 48 млрд рублей

• При этом себестоимость продаж выросла быстрее выручки на 17% и составила 29 млрд рублей

• EBITDA выросла всего лишь на 5% до 7,5 млрд рублей

• На операционном уровне произошло снижение на 3%, операционная прибыль составила 5 млрд рублей

• А вот чистая прибыль выросла на 35% до 3 млрд рублей за счет сокращения затрат на финансирование и снижение налоговой нагрузки.

Прибыль на акцию составила 266 рублей, этот показатель нам нужен будет в дальнейшем для расчетов дивидендов.

Прибыль на акцию у меня сразу вызвала вопросы, так как акций в обращении 15,8 млн штук, то есть должно получиться 190 рублей на акцию.

Но мы знаем, что Белуга выкупает собственные акции и здесь есть два варианта: Первый — компания выкупила около 30% акций и погасила их, то есть акций стало 11,3 млн штук.

Второй — компания выкупила около 30% акций, но их не погасила и при расчете прибыли на акцию их не учитывает, так как на казначейский пакет акций дивиденды не выплачиваются.

Теперь оценим эффективность бизнеса

• Рентабельность по EBITDA хоть и снизилась на 1,2% до 15,8%, но находится еще на хорошем уровне

• Операционная рентабельность снизилась на 1,8% до 10,4%

• Единственное, рентабельность по чистой прибыли выросла на 1% до 6,4%.

Долговая нагрузка уже подошла к граничному значению, а именно показатель ND/EBITDA уже больше 2, а точнее 2,05. Пока критичного ничего нет, так как компания роста и для быстрого развития требуются займы.

Согласно дивидендной политике компания стремится распределять на дивиденды не менее 50% чистой прибыли по МСФО.

Исходя из того, что компания за 1п 2023г заработала 266 рублей на акцию, то минимальные дивиденды получаются 133 рубля.

К текущей цене акций потенциальная дивидендная доходность равна 2,3%, в пересчете на годовые с учетом роста бизнеса может получится 5%, что не очень интересно, учитывая сколько Белуга давала див. доходности в прошлом году.

Но, компания в прошлом направляла больше 50% чистой прибыли на дивиденды, например было и 90%. Если смоделировать оптимистичный сценарий, то получается 4,2% за полгода или около 9% годовых с учетом роста бизнеса.

Такие цифры уже интереснее видеть от компании роста. Сегодня, как я уже писал, должно состоятся собрание совета директоров, где мы узнаем про дивиденды.

✅ Справедливой ценой акции считаю 4800-5000 рублей (если казначейский пакет акций погасли, что мы сейчас не знаем, то справедливая цена акций 5700-5900 рублей).

Автор: Invest Assistance

Комментируйте на Смартлабе:

https://smart-lab.ru/931712

#BELU держим?

👍— держим!

🐳— нет!

Белуга опубликовала результаты по МСФО за 1п 2023г. Посмотрим на финансовые показатели, рассчитаем справедливую стоимость акций, а также прикинем возможные дивиденды за 1 полугодие.

Также сегодня должно пройти заседание совета директоров, где могут быть объявлены дивиденды за 1п 2023г.

• Выручка за 1п 2023г выросла на 14% относительно аналогичного периода прошлого года и составила 48 млрд рублей

• При этом себестоимость продаж выросла быстрее выручки на 17% и составила 29 млрд рублей

• EBITDA выросла всего лишь на 5% до 7,5 млрд рублей

• На операционном уровне произошло снижение на 3%, операционная прибыль составила 5 млрд рублей

• А вот чистая прибыль выросла на 35% до 3 млрд рублей за счет сокращения затрат на финансирование и снижение налоговой нагрузки.

Прибыль на акцию составила 266 рублей, этот показатель нам нужен будет в дальнейшем для расчетов дивидендов.

Прибыль на акцию у меня сразу вызвала вопросы, так как акций в обращении 15,8 млн штук, то есть должно получиться 190 рублей на акцию.

Но мы знаем, что Белуга выкупает собственные акции и здесь есть два варианта: Первый — компания выкупила около 30% акций и погасила их, то есть акций стало 11,3 млн штук.

Второй — компания выкупила около 30% акций, но их не погасила и при расчете прибыли на акцию их не учитывает, так как на казначейский пакет акций дивиденды не выплачиваются.

Теперь оценим эффективность бизнеса

• Рентабельность по EBITDA хоть и снизилась на 1,2% до 15,8%, но находится еще на хорошем уровне

• Операционная рентабельность снизилась на 1,8% до 10,4%

• Единственное, рентабельность по чистой прибыли выросла на 1% до 6,4%.

Долговая нагрузка уже подошла к граничному значению, а именно показатель ND/EBITDA уже больше 2, а точнее 2,05. Пока критичного ничего нет, так как компания роста и для быстрого развития требуются займы.

Согласно дивидендной политике компания стремится распределять на дивиденды не менее 50% чистой прибыли по МСФО.

Исходя из того, что компания за 1п 2023г заработала 266 рублей на акцию, то минимальные дивиденды получаются 133 рубля.

К текущей цене акций потенциальная дивидендная доходность равна 2,3%, в пересчете на годовые с учетом роста бизнеса может получится 5%, что не очень интересно, учитывая сколько Белуга давала див. доходности в прошлом году.

Но, компания в прошлом направляла больше 50% чистой прибыли на дивиденды, например было и 90%. Если смоделировать оптимистичный сценарий, то получается 4,2% за полгода или около 9% годовых с учетом роста бизнеса.

Такие цифры уже интереснее видеть от компании роста. Сегодня, как я уже писал, должно состоятся собрание совета директоров, где мы узнаем про дивиденды.

✅ Справедливой ценой акции считаю 4800-5000 рублей (если казначейский пакет акций погасли, что мы сейчас не знаем, то справедливая цена акций 5700-5900 рублей).

Автор: Invest Assistance

Комментируйте на Смартлабе:

https://smart-lab.ru/931712

#BELU держим?

👍— держим!

🐳— нет!

{kind=link}

Белуга. Отчет 1П 2023

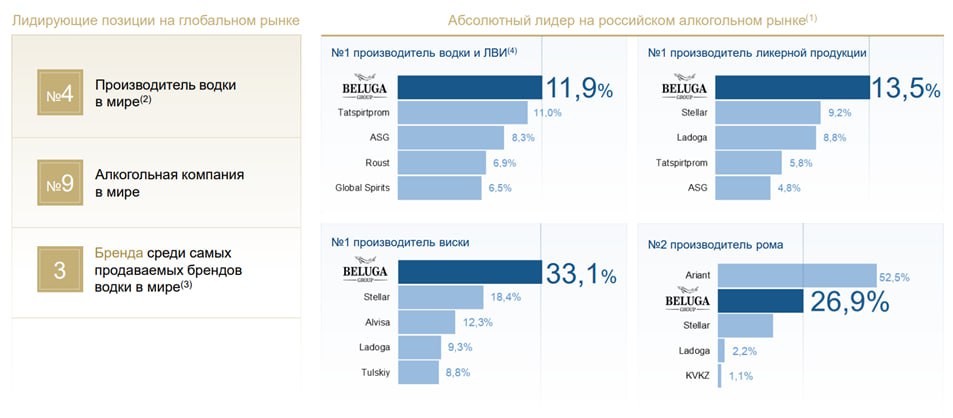

BELUGA GROUP — крупнейшая алкогольная компания в РФ, лидер по производству водки и ликеро-водочных изделий в стране, а также один из главных импортеров крепкого алкоголя. №9 в мире по производству алкоголя. №4 по производству водки в мире.

Полный обзор отчета от Investovization читайте на Смартлабе:

https://smart-lab.ru932923

• Белуга — это один из мировых лидеров по производству алкоголя. Продуктовая линейка диверсифицирована. Продав международный бренд, компания сосредоточилась на Российском рынке.

• Общая отгрузка продукции немного снизилась, зато продолжился рост сети Винлаб.

• Финансовые результаты по итогам первого полугодия умеренно позитивные.

• Но в 1,5 раза вырос чистый долг. Правда, финансовое положение по-прежнему устойчивое.

• Итоговый денежный поток сильно отрицательный из-за роста запасов, капитальных затрат и выплаты больших дивидендов.

• Т.к. у Белуги сезонный бизнес, то результаты за второе полугодие должны быть значительно лучше.

• За 2022 год компания выплатила очень большие дивиденды. И похоже в текущем году Белуга стремится сохранить уровень выплат, даже несмотря на рост чистого долга.

• Как минимум до конца 2024 года, рост финансовых показателей должен продолжиться. В первую очередь за счёт развития розничной сети.

• По мультипликаторам компания стоит не дёшево.

• Акции выросли в два раза с начала года. И на данный момент несколько переоценены. Справедливая цена находится на уровне 4500 рублей.

Держите #BELU ?

❤️— держим!

💔— неет!

BELUGA GROUP — крупнейшая алкогольная компания в РФ, лидер по производству водки и ликеро-водочных изделий в стране, а также один из главных импортеров крепкого алкоголя. №9 в мире по производству алкоголя. №4 по производству водки в мире.

Полный обзор отчета от Investovization читайте на Смартлабе:

https://smart-lab.ru932923

• Белуга — это один из мировых лидеров по производству алкоголя. Продуктовая линейка диверсифицирована. Продав международный бренд, компания сосредоточилась на Российском рынке.

• Общая отгрузка продукции немного снизилась, зато продолжился рост сети Винлаб.

• Финансовые результаты по итогам первого полугодия умеренно позитивные.

• Но в 1,5 раза вырос чистый долг. Правда, финансовое положение по-прежнему устойчивое.

• Итоговый денежный поток сильно отрицательный из-за роста запасов, капитальных затрат и выплаты больших дивидендов.

• Т.к. у Белуги сезонный бизнес, то результаты за второе полугодие должны быть значительно лучше.

• За 2022 год компания выплатила очень большие дивиденды. И похоже в текущем году Белуга стремится сохранить уровень выплат, даже несмотря на рост чистого долга.

• Как минимум до конца 2024 года, рост финансовых показателей должен продолжиться. В первую очередь за счёт развития розничной сети.

• По мультипликаторам компания стоит не дёшево.

• Акции выросли в два раза с начала года. И на данный момент несколько переоценены. Справедливая цена находится на уровне 4500 рублей.

Держите #BELU ?

❤️— держим!

💔— неет!

{kind=link}

Дивиденды. Актуальный список.

Компании начали объявлять дивиденды за 1-е полугодие 2023 года.

🔹ТМК (#TRMK), купить до 04.09.

Дивиденд: 13.45 р. Див. доходность 5.6%

🔹Инарктика (#AQUA), купить до 21.09.

Дивиденд: 16 р. Див. доходность 2.0%

🔹 Авангард (#AVAN), купить до 22.09.

Дивиденд: 47.08р. Див. доходность 4.0%

🔹ММЦБ (#GEMA), купить до 22.09.

Дивиденд: 42р. Див. доходность 4.0%

🔹 Белуга Групп (#BELU), купить до 28.09.

Дивиденд: 320р. Див. доходность 5.7%

🔹Черкизово (#GCHE), купить до 28.09.

Дивиденд: 118.43р. Див. доходность 3.0%

🔹Банк Санкт-Петербург (#BSPB), купить до 06.10.

Дивиденд: 19.08р. Див. доходность 6.6%

🔹Банк Санкт-Петербург АП (#BSPBP), купить до 06.10.

Дивиденд: 0,22р. Див. доходность 0.3%

🔹Татнефть АО (#TATN) и АП (#TATNP), купить до 10.10.

Дивиденд: 27,54р. Див. доходность 4.9%

Только учитывайте, что не все компании окончательно утвердили выплату. И это дивиденды за 1-е полугодие, то есть скорее всего ещё будут за 2-е.

Комментируйте на Смартлабе:

https://smart-lab.ru/933070

Компании начали объявлять дивиденды за 1-е полугодие 2023 года.

🔹ТМК (#TRMK), купить до 04.09.

Дивиденд: 13.45 р. Див. доходность 5.6%

🔹Инарктика (#AQUA), купить до 21.09.

Дивиденд: 16 р. Див. доходность 2.0%

🔹 Авангард (#AVAN), купить до 22.09.

Дивиденд: 47.08р. Див. доходность 4.0%

🔹ММЦБ (#GEMA), купить до 22.09.

Дивиденд: 42р. Див. доходность 4.0%

🔹 Белуга Групп (#BELU), купить до 28.09.

Дивиденд: 320р. Див. доходность 5.7%

🔹Черкизово (#GCHE), купить до 28.09.

Дивиденд: 118.43р. Див. доходность 3.0%

🔹Банк Санкт-Петербург (#BSPB), купить до 06.10.

Дивиденд: 19.08р. Див. доходность 6.6%

🔹Банк Санкт-Петербург АП (#BSPBP), купить до 06.10.

Дивиденд: 0,22р. Див. доходность 0.3%

🔹Татнефть АО (#TATN) и АП (#TATNP), купить до 10.10.

Дивиденд: 27,54р. Див. доходность 4.9%

Только учитывайте, что не все компании окончательно утвердили выплату. И это дивиденды за 1-е полугодие, то есть скорее всего ещё будут за 2-е.

Комментируйте на Смартлабе:

https://smart-lab.ru/933070

10 лучших дивидендных акций РФ на 2023 год

(по мнению автора Invest Era)

Список акций основан на наших прогнозах по прибыли и дивидендам компаний РФ (по итогам 1п 2023 примерно 80% наших прогнозов исполнились с достаточно высокой точностью).

Дивидендная доходность указана из расчёта за весь 2023 год. Т.е. суммированием всех выплат: как промежуточных, так и финальных, которые будут объявлены весной-летом 2024 по итогам 2023. Эти акции все будут активно пиарить в весной 2024 года. Больше всех заработают те, кто купит их заранее, меньше – те, кто сделает это до анонса дивидендов, а топливом роста станут те, кто будет заходить в позицию после анонса.

1️⃣ Россети Центр и Приволжье #MRKP. Прогнозная див. доходность 18,4%. Самая высокая доходность среди относительно крупных компаний. Основной драйвер для прибыли – разгон инфляции и индексация тарифов.

2️⃣ Сургутнефтегаз-п #SNGSP. Прогнозная див. доходность 16%. Высокие дивиденды будут обеспечены значительным ослаблением рубля. Див. доходность будет выше, если рубль останется на текущих уровнях в конце года. В прогноз мы заложили откат ниже 90.

3️⃣ Лукойл #LKOH. Див. доходность 15,6%. Ждём более высокой прибыли за счёт роста цен на нефть и ослабления рубля, плюс компания хорошо поработала над рентабельностью, а также платит больше 50% от ЧП (в отличие от всех конкурентов).

4️⃣ Транснефть-п #TRNFP. Див. доходность 15%. Показали прибыль за 1п 2023 значительно выше ожиданий. Ждём роста доходов за счёт увеличения прокачки нефти.

5️⃣ Белуга #BELU. Див. доходность 14,6%. Несмотря на высокую базу, показали солидные темпы роста выше ожиданий. Компания остаётся одной из лучших дивидендных опций во 2 эшелоне.

6️⃣ Совкомфлот #FLOT. 13,7%. Прибыль во втором полугодии снизится примерно на треть из-за сокращения ставок фрахта. Но по итогам года она всё равно будет на рекордных уровнях.

7️⃣ Башнефть #BANE. 12,5%. Удивили отчётом за 1 полугодие. Вклад 1п в общие дивиденды составит 100-110 рублей. Суммарно за 2023 год заплатят примерно на уровне 2022.

8️⃣ Магнит #MGNT. 12%. Ждём возобновления выплат в этом году, также компания может выплатить часть из накопленного кэша.

9️⃣ Сбербанк #SBER. 11,5%. Думаем, Сбер – довольно очевидная для всех дивидендная история. Закончат 2023 год с рекордной прибылью и самыми высокими в истории дивидендами.

🔟 ММК #MAGN. 11,3%. Ожидаем возобновления выплат от металлургов (заплатят в 2024 по итогам 2023). ММК – пока лидер по прогнозной див. доходности.

Статья на смартлабе: https://smart-lab.ru/blog/940031.php

(по мнению автора Invest Era)

Список акций основан на наших прогнозах по прибыли и дивидендам компаний РФ (по итогам 1п 2023 примерно 80% наших прогнозов исполнились с достаточно высокой точностью).

Дивидендная доходность указана из расчёта за весь 2023 год. Т.е. суммированием всех выплат: как промежуточных, так и финальных, которые будут объявлены весной-летом 2024 по итогам 2023. Эти акции все будут активно пиарить в весной 2024 года. Больше всех заработают те, кто купит их заранее, меньше – те, кто сделает это до анонса дивидендов, а топливом роста станут те, кто будет заходить в позицию после анонса.

1️⃣ Россети Центр и Приволжье #MRKP. Прогнозная див. доходность 18,4%. Самая высокая доходность среди относительно крупных компаний. Основной драйвер для прибыли – разгон инфляции и индексация тарифов.

2️⃣ Сургутнефтегаз-п #SNGSP. Прогнозная див. доходность 16%. Высокие дивиденды будут обеспечены значительным ослаблением рубля. Див. доходность будет выше, если рубль останется на текущих уровнях в конце года. В прогноз мы заложили откат ниже 90.

3️⃣ Лукойл #LKOH. Див. доходность 15,6%. Ждём более высокой прибыли за счёт роста цен на нефть и ослабления рубля, плюс компания хорошо поработала над рентабельностью, а также платит больше 50% от ЧП (в отличие от всех конкурентов).

4️⃣ Транснефть-п #TRNFP. Див. доходность 15%. Показали прибыль за 1п 2023 значительно выше ожиданий. Ждём роста доходов за счёт увеличения прокачки нефти.

5️⃣ Белуга #BELU. Див. доходность 14,6%. Несмотря на высокую базу, показали солидные темпы роста выше ожиданий. Компания остаётся одной из лучших дивидендных опций во 2 эшелоне.

6️⃣ Совкомфлот #FLOT. 13,7%. Прибыль во втором полугодии снизится примерно на треть из-за сокращения ставок фрахта. Но по итогам года она всё равно будет на рекордных уровнях.

7️⃣ Башнефть #BANE. 12,5%. Удивили отчётом за 1 полугодие. Вклад 1п в общие дивиденды составит 100-110 рублей. Суммарно за 2023 год заплатят примерно на уровне 2022.

8️⃣ Магнит #MGNT. 12%. Ждём возобновления выплат в этом году, также компания может выплатить часть из накопленного кэша.

9️⃣ Сбербанк #SBER. 11,5%. Думаем, Сбер – довольно очевидная для всех дивидендная история. Закончат 2023 год с рекордной прибылью и самыми высокими в истории дивидендами.

🔟 ММК #MAGN. 11,3%. Ожидаем возобновления выплат от металлургов (заплатят в 2024 по итогам 2023). ММК – пока лидер по прогнозной див. доходности.

Статья на смартлабе: https://smart-lab.ru/blog/940031.php

Как чувствует себя Белуга в сложившихся обстоятельствах?

Автор: Георгий Аведиков

👉Компания Novabev Group (или Белуга) выпустила отчет по итогам 3 квартала. Акции стабильны после выплаты полугодового дивиденда в размере 320 руб. В прошлом году часть выплат акционерам была в долг.

👉В 3 квартале отгрузки выросли на 7,3% г/г до 4,2 млн декалитров. Продажи импортных марок увеличились на 33,7% г/г. За 9 месяцев отгрузки снизились на 1,2% г/г до 11 млн декалитров.

👉Количество магазинов «Винлаб» выросло до 1580, объем продаж через них увеличился на 33,3% г/г. Трафик в магазинах вырос на 24% г/г, а средний чек на 7,5%.

👉Рост инфляции позитивно отразится на доходах компании. Рост курса доллара не влияет на спрос на премиальные марки алкоголя.

👉Размер выплат дивидендов в текущем году может быть сложнее повторить из-за роста долговой нагрузки и ставок по ее обслуживанию. Основной доход компания получает в 4 квартале.

👉Акционерам должны распределять не менее 50% от чистой прибыли по МСФО. Предположительно, размер дивиденда за 2023 год может составить 580 руб. (из которых 320 руб. уже распределили). За весь 2022 год направили акционерам 625 руб. на акцию.Оценка компании близка к справедливой, но на коррекциях можно было бы присмотреться.

https://smart-lab.ru/948416

#BELU держим?

🍾— держим!

🐳— нет!

Автор: Георгий Аведиков

👉Компания Novabev Group (или Белуга) выпустила отчет по итогам 3 квартала. Акции стабильны после выплаты полугодового дивиденда в размере 320 руб. В прошлом году часть выплат акционерам была в долг.

👉В 3 квартале отгрузки выросли на 7,3% г/г до 4,2 млн декалитров. Продажи импортных марок увеличились на 33,7% г/г. За 9 месяцев отгрузки снизились на 1,2% г/г до 11 млн декалитров.

👉Количество магазинов «Винлаб» выросло до 1580, объем продаж через них увеличился на 33,3% г/г. Трафик в магазинах вырос на 24% г/г, а средний чек на 7,5%.

👉Рост инфляции позитивно отразится на доходах компании. Рост курса доллара не влияет на спрос на премиальные марки алкоголя.

👉Размер выплат дивидендов в текущем году может быть сложнее повторить из-за роста долговой нагрузки и ставок по ее обслуживанию. Основной доход компания получает в 4 квартале.

👉Акционерам должны распределять не менее 50% от чистой прибыли по МСФО. Предположительно, размер дивиденда за 2023 год может составить 580 руб. (из которых 320 руб. уже распределили). За весь 2022 год направили акционерам 625 руб. на акцию.Оценка компании близка к справедливой, но на коррекциях можно было бы присмотреться.

https://smart-lab.ru/948416

#BELU держим?

🍾— держим!

🐳— нет!

{kind=link}

Отчеты. Дивиденды.

👉 Московская биржа в 3 квартале увеличила чистую прибыль по МСФО на 63,9%, до 14,3 млрд рублей. 👍 Прибыль оказалась ниже прогноза в 15 млрд рублей. #MOEX

👉 Русагро опубликовала результаты за 3 квартал.

Выручка компании выросла на 35% до 78,17 млрд рублей. Чистая прибыль компании выросла в 15 раз до 25,3 млрд рублей.

Объем реализации зерновых культур в 3 квартале 2023 года составил 436 тыс. тонн — в 3,5 раза больше, чем в прошлом году.

Продажи масличных культур выросли на 144% за счёт увеличения объемов реализации сои. $AGRO

👉 Совет директоров «НоваБев Групп» рекомендовал дивиденды за 9 месяцев 2023 года в размере 135 рублей на акцию. #BELU

👉 «Южуралзолото» установила ценовой диапазон размещения на уровне на уровне от ₽0,55-0,6 за акцию, что соответствует pre-money оценке ₽110-120 млрд. Приём заявок на участие IPO стартует сегодня и продлится до 21 ноября.

На текущий момент компания уже получила от нескольких крупнейших российских институциональных инвесторов индикативные заявки на 50% объёма предложения. Торги акциями планируется начать 22 ноября под тикером #UGLD.

Автор: 30-летний пенсионер

https://smart-lab.ru/blog/959406.php

👉 Московская биржа в 3 квартале увеличила чистую прибыль по МСФО на 63,9%, до 14,3 млрд рублей. 👍 Прибыль оказалась ниже прогноза в 15 млрд рублей. #MOEX

👉 Русагро опубликовала результаты за 3 квартал.

Выручка компании выросла на 35% до 78,17 млрд рублей. Чистая прибыль компании выросла в 15 раз до 25,3 млрд рублей.

Объем реализации зерновых культур в 3 квартале 2023 года составил 436 тыс. тонн — в 3,5 раза больше, чем в прошлом году.

Продажи масличных культур выросли на 144% за счёт увеличения объемов реализации сои. $AGRO

👉 Совет директоров «НоваБев Групп» рекомендовал дивиденды за 9 месяцев 2023 года в размере 135 рублей на акцию. #BELU

👉 «Южуралзолото» установила ценовой диапазон размещения на уровне на уровне от ₽0,55-0,6 за акцию, что соответствует pre-money оценке ₽110-120 млрд. Приём заявок на участие IPO стартует сегодня и продлится до 21 ноября.

На текущий момент компания уже получила от нескольких крупнейших российских институциональных инвесторов индикативные заявки на 50% объёма предложения. Торги акциями планируется начать 22 ноября под тикером #UGLD.

Автор: 30-летний пенсионер

https://smart-lab.ru/blog/959406.php

Надолго ли щедрые дивиденды Новабев Групп?

Компания Новабев Групп продолжает выплачивать щедрые дивиденды, превышающие 100% чистой прибыли.

Однако, свободных денежных средств на такие выплаты явно не хватает. Несмотря на это, у компании еще есть запасы, сформировавшиеся после кризисных лет 2020-2021 годов, которых должно хватить еще на одну хорошую выплату.

Учитывая, что основной доход приносит 4-й квартал, на денежный поток за первое полугодие ориентироваться не стоит.

Однако, данные по чистой прибыли за последние 12 месяцев позволяют ожидать выплаты дивидендов около 700 рублей за весь год или финальную выплату в 245 рублей.

Несмотря на высокую дивидендную доходность, компания сталкивается с высокой долговой нагрузкой, что может привести к снижению дивидендов в будущем. Акционерам рекомендуется внимательно следить за отчетностью компании и заявлениями менеджмента, так как текущая ситуация может скоро измениться.

Полный обзор от Георгия Аведикова читайте на Смартлабе:

https://smart-lab.ru/blog/963197.php

#BELU держим?

🍾— конечно!

🐳— нет!

Компания Новабев Групп продолжает выплачивать щедрые дивиденды, превышающие 100% чистой прибыли.

Однако, свободных денежных средств на такие выплаты явно не хватает. Несмотря на это, у компании еще есть запасы, сформировавшиеся после кризисных лет 2020-2021 годов, которых должно хватить еще на одну хорошую выплату.

Учитывая, что основной доход приносит 4-й квартал, на денежный поток за первое полугодие ориентироваться не стоит.

Однако, данные по чистой прибыли за последние 12 месяцев позволяют ожидать выплаты дивидендов около 700 рублей за весь год или финальную выплату в 245 рублей.

Несмотря на высокую дивидендную доходность, компания сталкивается с высокой долговой нагрузкой, что может привести к снижению дивидендов в будущем. Акционерам рекомендуется внимательно следить за отчетностью компании и заявлениями менеджмента, так как текущая ситуация может скоро измениться.

Полный обзор от Георгия Аведикова читайте на Смартлабе:

https://smart-lab.ru/blog/963197.php

#BELU держим?

🍾— конечно!

🐳— нет!

Дивиденды под ёлку:

Кто порадует дивидендами прям перед Новым Годом

Автор: igotosochi

Новый Год — это время волшебства и сказки, запах мандаринов и еловых веток. Кажется, что вот-вот случится чудо, а твои самые заветные желания исполнятся.

Мои заветные желания — дивиденды, так что респект этим господам, которые сделали реестры в последние десять дней года:

👉ФосАгро #PHOR

• Последний день покупки: 22 декабря

• Отсечка: 25 декабря

• Дивиденд: 291 рубль

• Дивидендная доходность: 4,34%

Дивиденды не пахнут, даже если они от удобрений. Прекрасные результаты года, так что 4,34% заслуженно отправляются под ёлочку. Стоит напомнить, что это третья выплата за год, суммарно дивдоходность вышла 14%.

👉ММЦБ #GEMA

• Последний день покупки: 22 декабря

• Отсечка: 25 декабря

• Дивиденд: 20 рублей

• Дивидендная доходность: 2,11%

В ММЦБ снова смогли порадовать небольшими, но третьими за год дивидендами. За год в сумме 8,4%. И это лучше, чем ничего, пусть биоматериалы приносят им больше доходов, скромная коробочка с красной лентой тоже находит своё место.

👉Норильский Никель #GMKN

• Последний день покупки: 25 декабря

• Отсечка: 26 декабря

• Дивиденд: 915,33 рубля

• Дивидендная доходность: 5,46%

Норникель в этом году вёл себя не очень хорошо, тем не менее решил исправиться под конец года хотя бы такими скромными, но долгожданными дивидендами. Ок, принимаем, тоже под ёлочку их.

👉Газпром нефть #SIBN

• Последний день покупки: 26 декабря

• Отсечка: 27 декабря

• Дивиденд: 82,94 рубля

• Дивидендная доходность: 9,68%

Коробка от Газпром нефти не под любой ёлкой поместится, декабрьская выплата оказалась выше ожиданий, а в сумме за год 12%. Видимо, Миллер рассказал классный стишок в костюме зайчика. У нас ёлка большая, так что место там нашлось.

👉Новабев #BELU

• Последний день покупки: 26 декабря

• Отсечка: 27 декабря

• Дивиденд: 135 рублей

• Дивидендная доходность: 2,71%

Ну какой праздник без Новабева? Поднимаем градус настроения и все громко зовём: Сне-гу-роч-ка! 19,2% суммарно за уходящий год, подарки на стол и мешочек денег под ёлку. Как думаете, следующий год у Белуги будет таким же мощным?

Ну а сразу после Нового Года, чтобы настроение не портилось, будут январские дивиденды: СКФ, Магнит, Роснефть и другие.

Какие дивиденды получите? Пишите в комменты:

https://smart-lab.ru/mobile/topic/968723/

Кто порадует дивидендами прям перед Новым Годом

Автор: igotosochi

Новый Год — это время волшебства и сказки, запах мандаринов и еловых веток. Кажется, что вот-вот случится чудо, а твои самые заветные желания исполнятся.

Мои заветные желания — дивиденды, так что респект этим господам, которые сделали реестры в последние десять дней года:

👉ФосАгро #PHOR

• Последний день покупки: 22 декабря

• Отсечка: 25 декабря

• Дивиденд: 291 рубль

• Дивидендная доходность: 4,34%

Дивиденды не пахнут, даже если они от удобрений. Прекрасные результаты года, так что 4,34% заслуженно отправляются под ёлочку. Стоит напомнить, что это третья выплата за год, суммарно дивдоходность вышла 14%.

👉ММЦБ #GEMA

• Последний день покупки: 22 декабря

• Отсечка: 25 декабря

• Дивиденд: 20 рублей

• Дивидендная доходность: 2,11%

В ММЦБ снова смогли порадовать небольшими, но третьими за год дивидендами. За год в сумме 8,4%. И это лучше, чем ничего, пусть биоматериалы приносят им больше доходов, скромная коробочка с красной лентой тоже находит своё место.

👉Норильский Никель #GMKN

• Последний день покупки: 25 декабря

• Отсечка: 26 декабря

• Дивиденд: 915,33 рубля

• Дивидендная доходность: 5,46%

Норникель в этом году вёл себя не очень хорошо, тем не менее решил исправиться под конец года хотя бы такими скромными, но долгожданными дивидендами. Ок, принимаем, тоже под ёлочку их.

👉Газпром нефть #SIBN

• Последний день покупки: 26 декабря

• Отсечка: 27 декабря

• Дивиденд: 82,94 рубля

• Дивидендная доходность: 9,68%

Коробка от Газпром нефти не под любой ёлкой поместится, декабрьская выплата оказалась выше ожиданий, а в сумме за год 12%. Видимо, Миллер рассказал классный стишок в костюме зайчика. У нас ёлка большая, так что место там нашлось.

👉Новабев #BELU

• Последний день покупки: 26 декабря

• Отсечка: 27 декабря

• Дивиденд: 135 рублей

• Дивидендная доходность: 2,71%

Ну какой праздник без Новабева? Поднимаем градус настроения и все громко зовём: Сне-гу-роч-ка! 19,2% суммарно за уходящий год, подарки на стол и мешочек денег под ёлку. Как думаете, следующий год у Белуги будет таким же мощным?

Ну а сразу после Нового Года, чтобы настроение не портилось, будут январские дивиденды: СКФ, Магнит, Роснефть и другие.

Какие дивиденды получите? Пишите в комменты:

https://smart-lab.ru/mobile/topic/968723/

smart-lab.ru

Дивиденды под ёлку: кто порадует дивидендами прям перед Новым Годом

Как думаете, какие компании больше всех любят праздники? Те, которые радуют инвесторов в канун Нового Года, я считаю. И

Дивиденды в мае 2024. Кто и сколько заплатит

Большой Дивидендный Сезон Мосбиржи [БДCM] начинается! В мае целый ряд российских компаний закроют реестр и выплатят дивиденды своим акционерам.Давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉Банк Санкт-Петербург (#BSPB, #BSPBP)

● Дивы на акцию: 23,37 руб. (ао), 0,22 руб. (ап)

● Дивдоходность: ~6,9% (ао), ~0,4% (ап)

● Купить до: 3 мая

По Банку Санкт-Петербург див. отсечка прошла. Кто не успел — тот опоздал.

👉ЛУКОЙЛ (#LKOH)

● Дивы на акцию: 498 руб.

● Дивдоходность: ~6,2%

● Купить до: 6 мая

В понедельник, 6 мая, ещё можно успеть взять главную нефтяную фишку нашего рынка под дивиденды. Да, они не сильно впечатляющие (рынок ожидал большего), но они хотя бы будут. Но покупать по текущим — выше 8000 руб. — я бы лично поостерёгся. Есть риск того, что дивгэп будет глубже, чем размер дивов.

👉Мосбиржа (#MOEX)

● Дивы на акцию: 17,35 руб.

● Дивдоходность: ~7,4%

● Купить до: 10 мая

Собственно, в основном благодаря этой самой конторе мы с вами здесь и общаемся.

👉Новабев (#BELU)

● Дивы на акцию: 225 руб.

● Дивдоходность: ~3,8%

● Купить до: 10 мая

👉Позитив (#POSI)

● Дивы на акцию: 51,89 руб.

● Дивдоходность: ~1,8%

● Купить до: 23 мая

Не шибко позитивные, но всё же дивиденды — грех жаловаться.

👉Пермэнергосбыт (#PMSB, #PMSBP)

● Дивы на акцию: 28,4 руб.

● Дивдоходность: ~9,4% (ао), ~9,5% (ап)

● Купить до: 23 мая

👉НЛМК (#NLMK)

● Дивы на акцию: 25,43 руб.

● Дивдоходность: ~10,5%

● Купить до: 24 мая

Металлурги дружно вернулись к выплатам, и первая отсечка пройдет у НЛМК.

👉Таттелеком (#TTLK)

● Дивы на акцию: 0,04887 руб.

● Дивдоходность: ~4,5%

● Купить до: 24 мая

👉Алроса (#ALRS)

● Дивы на акцию: 2,02 руб.

● Дивдоходность: ~2,6%

● Купить до: 30 мая

👉Henderson (#HNFG)

● Дивы на акцию: 30 руб.

● Дивдоходность: ~3,9%

● Купить до: 31 мая

Недавно появившийся на бирже модный дом порадует держателей своих бумаг 30-рублевыми дивидендами.

👉Интер РАО (#IRAO)

● Дивы на акцию: 0,326 руб.

● Дивдоходность: ~7,6%

● Купить до: 31 мая

Совет директоров энергетика рекомендовал рекордные для компании дивиденды — 32,6 коп. на акцию, но окончательно их ещё должны утвердить на ГОСА 22 мая.

👉Резюме

По прогнозам, общий объем выплат за 2024 год может превысить 5 трлн. руб. В апреле лишь отдельные компании распределили дивиденды, зато в мае этот поток усилится.

Мы действительно вошли в большой сезон дивидендов — даже не все компании вместились в этот пост. Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат.

https://smart-lab.ru/mobile/topic/1014842

😍 аналитика🔄 новости🔄 бонды

Большой Дивидендный Сезон Мосбиржи [БДCM] начинается! В мае целый ряд российских компаний закроют реестр и выплатят дивиденды своим акционерам.Давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉Банк Санкт-Петербург (#BSPB, #BSPBP)

● Дивы на акцию: 23,37 руб. (ао), 0,22 руб. (ап)

● Дивдоходность: ~6,9% (ао), ~0,4% (ап)

● Купить до: 3 мая

По Банку Санкт-Петербург див. отсечка прошла. Кто не успел — тот опоздал.

👉ЛУКОЙЛ (#LKOH)

● Дивы на акцию: 498 руб.

● Дивдоходность: ~6,2%

● Купить до: 6 мая

В понедельник, 6 мая, ещё можно успеть взять главную нефтяную фишку нашего рынка под дивиденды. Да, они не сильно впечатляющие (рынок ожидал большего), но они хотя бы будут. Но покупать по текущим — выше 8000 руб. — я бы лично поостерёгся. Есть риск того, что дивгэп будет глубже, чем размер дивов.

👉Мосбиржа (#MOEX)

● Дивы на акцию: 17,35 руб.

● Дивдоходность: ~7,4%

● Купить до: 10 мая

Собственно, в основном благодаря этой самой конторе мы с вами здесь и общаемся.

👉Новабев (#BELU)

● Дивы на акцию: 225 руб.

● Дивдоходность: ~3,8%

● Купить до: 10 мая

👉Позитив (#POSI)

● Дивы на акцию: 51,89 руб.

● Дивдоходность: ~1,8%

● Купить до: 23 мая

Не шибко позитивные, но всё же дивиденды — грех жаловаться.

👉Пермэнергосбыт (#PMSB, #PMSBP)

● Дивы на акцию: 28,4 руб.

● Дивдоходность: ~9,4% (ао), ~9,5% (ап)

● Купить до: 23 мая

👉НЛМК (#NLMK)

● Дивы на акцию: 25,43 руб.

● Дивдоходность: ~10,5%

● Купить до: 24 мая

Металлурги дружно вернулись к выплатам, и первая отсечка пройдет у НЛМК.

👉Таттелеком (#TTLK)

● Дивы на акцию: 0,04887 руб.

● Дивдоходность: ~4,5%

● Купить до: 24 мая

👉Алроса (#ALRS)

● Дивы на акцию: 2,02 руб.

● Дивдоходность: ~2,6%

● Купить до: 30 мая

👉Henderson (#HNFG)

● Дивы на акцию: 30 руб.

● Дивдоходность: ~3,9%

● Купить до: 31 мая

Недавно появившийся на бирже модный дом порадует держателей своих бумаг 30-рублевыми дивидендами.

👉Интер РАО (#IRAO)

● Дивы на акцию: 0,326 руб.

● Дивдоходность: ~7,6%

● Купить до: 31 мая

Совет директоров энергетика рекомендовал рекордные для компании дивиденды — 32,6 коп. на акцию, но окончательно их ещё должны утвердить на ГОСА 22 мая.

👉Резюме

По прогнозам, общий объем выплат за 2024 год может превысить 5 трлн. руб. В апреле лишь отдельные компании распределили дивиденды, зато в мае этот поток усилится.

Мы действительно вошли в большой сезон дивидендов — даже не все компании вместились в этот пост. Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат.

https://smart-lab.ru/mobile/topic/1014842

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}