#UPRO

Юнипро. Разбор позиции

Автор: Czarish

Юнипро – частная компания, продает мощность, электрическую и тепловую энергию.

В народе прослыла как квазиоблигация, однако мы видим в ней пару интересных моментов:

👉Рост дивидендов благодаря вводу в эксплуатацию 3-го блока БГРЭС

👉Возможная продажа компании ее мажоритарным акционером Uniper SE

Триггер номер раз – дивиденды.

Тезис был следующий: ввод блока – рост годового дивиденда до 0,317 рублей на акцию – при нашей средней цене входа в позицию = 2,83 рубля дивдоходность = 11% – есть хороший потенциал для роста котировок под более скромную требуемую дивдоходность.

Естественно, риск того, что мы можем обделаться с такими намерениями, возрос поскольку сейчас требуемая доходность начала расти в условиях роста ключевой ставки. Однако мы все равно видим достаточный потенциал для роста.

Пока компания выплатила 0,1269 рублей на акцию в июне этого года. Исходя из этой выплаты, мы видим 2 сценария развития ситуации по дальнейшим дивидендам:

1. Выплата 0,1901 рублей на акцию, дабы добить годовой дивиденд до 0,317 рублей

2. Выплата 0,1585 рублей на акцию, как половина запланированного годового дивиденда

Понятное дело, что второй вариант более вероятный, поэтому пока придерживаемся его.

❗️Какие риски мы видим по дивам

Очень много слов было про БГРЭС–овский блок (800 МВт), который восполнит выпадение блоков Шатурской (393 МВт) и Яйвинской (425 МВт) ГРЭС–ов из договора ДПМ. Однако мало кто говорит о выпадении еще порядка 800 МВт блоков Сургутской ГРЭС–2 этим летом, которое подсдует денежный поток в 2022–м году. Это прямой риск для дивов.

Именно поэтому мы пока рассчитываем на выплату хороших дивов за 2021 год. Дальше будем думать и возможно выходить из позиции.

Триггер номер два – продажа Uniper-ом.

История такова: E.ON Russia (он же Uniper) купил ОГК–4 (он же Юнипро) в 2007 году за 3,35 рублей за акцию. За все время до нынешнего момента Юнипер получил дивами только 2,2 рубля на акцию. Плюс, если продавать по текущим ценам, то итоговая годовая доходность для Uniper составит 3,6% за 14 (!) лет.

Мы помним, что Uniper уже проводил переговоры с Интер РАО о потенциальной сделке. Однако, договориться компаниям не удалось. В Интер РАО ссылались на то, что цена сделки выглядит завышенной.

Это значит, что Uniper хочет заключить сделку по высокой цене, что позитивно для акционеров. В добавок, даже если Uniper согласится на сделку по рыночной цене, то в случае такой смены мажоритарного акционера в силу вступает закон, по которому должна быть объявлена оферта на выкуп по цене не ниже средневзвешенной за последние 6 мес. и не ниже цены самой сделки. Таким образом, спекулянты могут подразогнать котировки для завышения цены оферты.

Наш вердикт 🙌

Цель по цене – 3,4. Потенциал роста с текущей цены – 22%. Срок – 6–12 месяцев.

По рискам ❗️

Мониторим новости, состояние БГРЭС и других блоков, финансовые результаты, прогресс в сделке Uniper, ну и конечно див выплаты.

Цену для выхода из позиции не устанавливаем, т.к. мы постоянно в рынке и в целом способны контролировать ситуацию по Юнипро

Юнипро. Разбор позиции

Автор: Czarish

Юнипро – частная компания, продает мощность, электрическую и тепловую энергию.

В народе прослыла как квазиоблигация, однако мы видим в ней пару интересных моментов:

👉Рост дивидендов благодаря вводу в эксплуатацию 3-го блока БГРЭС

👉Возможная продажа компании ее мажоритарным акционером Uniper SE

Триггер номер раз – дивиденды.

Тезис был следующий: ввод блока – рост годового дивиденда до 0,317 рублей на акцию – при нашей средней цене входа в позицию = 2,83 рубля дивдоходность = 11% – есть хороший потенциал для роста котировок под более скромную требуемую дивдоходность.

Естественно, риск того, что мы можем обделаться с такими намерениями, возрос поскольку сейчас требуемая доходность начала расти в условиях роста ключевой ставки. Однако мы все равно видим достаточный потенциал для роста.

Пока компания выплатила 0,1269 рублей на акцию в июне этого года. Исходя из этой выплаты, мы видим 2 сценария развития ситуации по дальнейшим дивидендам:

1. Выплата 0,1901 рублей на акцию, дабы добить годовой дивиденд до 0,317 рублей

2. Выплата 0,1585 рублей на акцию, как половина запланированного годового дивиденда

Понятное дело, что второй вариант более вероятный, поэтому пока придерживаемся его.

❗️Какие риски мы видим по дивам

Очень много слов было про БГРЭС–овский блок (800 МВт), который восполнит выпадение блоков Шатурской (393 МВт) и Яйвинской (425 МВт) ГРЭС–ов из договора ДПМ. Однако мало кто говорит о выпадении еще порядка 800 МВт блоков Сургутской ГРЭС–2 этим летом, которое подсдует денежный поток в 2022–м году. Это прямой риск для дивов.

Именно поэтому мы пока рассчитываем на выплату хороших дивов за 2021 год. Дальше будем думать и возможно выходить из позиции.

Триггер номер два – продажа Uniper-ом.

История такова: E.ON Russia (он же Uniper) купил ОГК–4 (он же Юнипро) в 2007 году за 3,35 рублей за акцию. За все время до нынешнего момента Юнипер получил дивами только 2,2 рубля на акцию. Плюс, если продавать по текущим ценам, то итоговая годовая доходность для Uniper составит 3,6% за 14 (!) лет.

Мы помним, что Uniper уже проводил переговоры с Интер РАО о потенциальной сделке. Однако, договориться компаниям не удалось. В Интер РАО ссылались на то, что цена сделки выглядит завышенной.

Это значит, что Uniper хочет заключить сделку по высокой цене, что позитивно для акционеров. В добавок, даже если Uniper согласится на сделку по рыночной цене, то в случае такой смены мажоритарного акционера в силу вступает закон, по которому должна быть объявлена оферта на выкуп по цене не ниже средневзвешенной за последние 6 мес. и не ниже цены самой сделки. Таким образом, спекулянты могут подразогнать котировки для завышения цены оферты.

Наш вердикт 🙌

Цель по цене – 3,4. Потенциал роста с текущей цены – 22%. Срок – 6–12 месяцев.

По рискам ❗️

Мониторим новости, состояние БГРЭС и других блоков, финансовые результаты, прогресс в сделке Uniper, ну и конечно див выплаты.

Цену для выхода из позиции не устанавливаем, т.к. мы постоянно в рынке и в целом способны контролировать ситуацию по Юнипро

Обзор прессы: Лукойл, Ростелеком, Газпром, Fortum, Юнипро, газ, нефть — 13/05/22

👉ЕС может отсрочить эмбарго на российскую нефть

👉Bloomberg: итальянская Eni готовится к оплате российского газа с конвертацией в рубли

👉Япония запрещает экспорт в Россию высокотехнологичного оборудования

👉Финская энергетическая компания Fortum срочно продает весь бизнес в России

👉Канцлер Австрии допустил конфискацию крупнейшего газового хранилища «Газпрома» в Зальцбурге

👉Банки изменили структуру продвижения

👉«Ростелеком» хочет консолидировать поставки техники госсектору

👉Зачем «Лукойл» выкупает заправки Shell в России

https://smart-lab.ru/blog/news/801161.php

#gazp #lkoh #rtkm #upro

👉ЕС может отсрочить эмбарго на российскую нефть

👉Bloomberg: итальянская Eni готовится к оплате российского газа с конвертацией в рубли

👉Япония запрещает экспорт в Россию высокотехнологичного оборудования

👉Финская энергетическая компания Fortum срочно продает весь бизнес в России

👉Канцлер Австрии допустил конфискацию крупнейшего газового хранилища «Газпрома» в Зальцбурге

👉Банки изменили структуру продвижения

👉«Ростелеком» хочет консолидировать поставки техники госсектору

👉Зачем «Лукойл» выкупает заправки Shell в России

https://smart-lab.ru/blog/news/801161.php

#gazp #lkoh #rtkm #upro

smart-lab.ru

Обзор прессы: Лукойл, Ростелеком, Газпром, Fortum, Юнипро, газ, нефть — 13/05/22

ЕС может отсрочить эмбарго на российскую нефть Несколько стран Евросоюза (ЕС) предложили отложить введение эмбарго на российскую нефть, сообщает

Убыточные сделки. Нормально ли это?

Автор: Георгий Аведиков

Когда мы приходим в сферу инвестиций, то подсознательно настраиваем себя на прибыль. А иначе зачем оно надо? Но рынок часто имеет противоположную точку зрения. Стоит ли переживать из-за убыточных сделок и что с ними делать? Попробуем вместе разобраться.

🧰 У меня более 20 убыточных сделок, часть уже зафиксированы, часть еще нет, разберем некоторые из них.

📉 VK #VKCO — на этой бумаге я потерял около 100 т.р. и сделка уже зафиксирована. Компания вселяла надежду и по мультипликаторам стоила относительно недорого. Но из квартала в квартал никак не могла выйти на рост, демонстрируя постоянные убытки. Бизнес имеет отличный актив в виде лояльной аудитории, но никак не может ее правильно монетизировать. После того, как сменился акционер и компания фактически стала квазигосударственной, я решил, что дальше нам точно не по пути.

📉 Юнипро #UPRO — данную акцию пока еще держу. Низкая долговая нагрузка, высокие дивиденды и иностранный мажоритарий, раньше были именно такие плюсы. Сейчас ситуация немного изменилась, но бизнес фактически не ухудшился. Разберем отчет за 3 кв. на неделе. Смена мажоритарного акционера (Uniper) могла бы вдохнуть жизнь в акции и на горизонте мог бы вновь появиться вопрос о дивидендах. Поэтому, продавать не тороплюсь, еще есть надежда на восстановление, учитывая значительный объем выигранных объемов мощностей в рамках ДПМ-2.

📉 Пик #PIKK — акция покупалась в долгосрочный портфель, сейчас, как и многие другие, находится в хорошей просадке. В отличие от того же Юнипро, здесь и сам бизнес оказался заложником ситуации. В период кризисов спрос на недвижимость падает, что снижает доходы застройщиков. Но в перспективе, когда военные действия закончатся, спрос на недвижимость начнет восстанавливаться, особенно это будет заметно в крупных городах, вроде Москвы, где и работает ПИК. Также недавно правительство утвердило программу развития строительной отрасли до 2030 года, куда планируется инвестировать до 150 трлн руб, около 30 трлн. руб. придется на гос. субсидии льготной ипотеки и другие соц. программы.

📉 EN+ #ENPG — на фоне энергокризиса и высокой инфляции в развитых странах, все забыли о зеленой повестке и изъезженной аббревиатуре ESG. Но рано или поздно к ней придется вернуться и тут бизнес EN+ будет очень кстати. Ведь основная часть электроэнергии для производства алюминия у компании генерируется на собственных ГЭС, которые являются самым экологичным источником энергии. Также это позволяет иметь одну из самых низких себестоимостей производства алюминия в мире. Если делать ставку на этот товар, то выбор для меня был очевиден.

📉 Сбер #SBER #SBERP — брал, беру и буду брать, если кратко. Кризисы приходят и уходят, а деньги продолжают крутиться в экономике. Пока есть капитализм, финансовые институты продолжат зарабатывать, независимо от внешней конъюнктуры. Сбер уже демонстрирует неплохие результаты и по словам Грефа, второе полугодие будет прибыльным. Если и делать ставку на данный сектор, то лучше всего через крупнейшего игрока, который демонстрировал отличную рентабельность капитала при умеренных рисках.

📈 Несмотря на большое количество убыточных сделок, портфель сейчас находится в хорошей прибыли. Если смотреть в долларах, то она превысила 10% годовых за 6 лет. Отсюда следует вывод, что убыточные сделки это неприятно, но не смертельно. Они оказывают влияние на конечный результат, но при правильной стратегии и хорошей диверсификации, не такой значительный, как могли бы. Мой убыток в конце концов, это чей-то доход, ведь средства не пропадают бесследно.

Поэтому, к убыткам надо относиться немного по-философски, но при этом не забывать учиться на них и тогда доходность не заставит себя ждать.

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/853182.php

Автор: Георгий Аведиков

Когда мы приходим в сферу инвестиций, то подсознательно настраиваем себя на прибыль. А иначе зачем оно надо? Но рынок часто имеет противоположную точку зрения. Стоит ли переживать из-за убыточных сделок и что с ними делать? Попробуем вместе разобраться.

🧰 У меня более 20 убыточных сделок, часть уже зафиксированы, часть еще нет, разберем некоторые из них.

📉 VK #VKCO — на этой бумаге я потерял около 100 т.р. и сделка уже зафиксирована. Компания вселяла надежду и по мультипликаторам стоила относительно недорого. Но из квартала в квартал никак не могла выйти на рост, демонстрируя постоянные убытки. Бизнес имеет отличный актив в виде лояльной аудитории, но никак не может ее правильно монетизировать. После того, как сменился акционер и компания фактически стала квазигосударственной, я решил, что дальше нам точно не по пути.

📉 Юнипро #UPRO — данную акцию пока еще держу. Низкая долговая нагрузка, высокие дивиденды и иностранный мажоритарий, раньше были именно такие плюсы. Сейчас ситуация немного изменилась, но бизнес фактически не ухудшился. Разберем отчет за 3 кв. на неделе. Смена мажоритарного акционера (Uniper) могла бы вдохнуть жизнь в акции и на горизонте мог бы вновь появиться вопрос о дивидендах. Поэтому, продавать не тороплюсь, еще есть надежда на восстановление, учитывая значительный объем выигранных объемов мощностей в рамках ДПМ-2.

📉 Пик #PIKK — акция покупалась в долгосрочный портфель, сейчас, как и многие другие, находится в хорошей просадке. В отличие от того же Юнипро, здесь и сам бизнес оказался заложником ситуации. В период кризисов спрос на недвижимость падает, что снижает доходы застройщиков. Но в перспективе, когда военные действия закончатся, спрос на недвижимость начнет восстанавливаться, особенно это будет заметно в крупных городах, вроде Москвы, где и работает ПИК. Также недавно правительство утвердило программу развития строительной отрасли до 2030 года, куда планируется инвестировать до 150 трлн руб, около 30 трлн. руб. придется на гос. субсидии льготной ипотеки и другие соц. программы.

📉 EN+ #ENPG — на фоне энергокризиса и высокой инфляции в развитых странах, все забыли о зеленой повестке и изъезженной аббревиатуре ESG. Но рано или поздно к ней придется вернуться и тут бизнес EN+ будет очень кстати. Ведь основная часть электроэнергии для производства алюминия у компании генерируется на собственных ГЭС, которые являются самым экологичным источником энергии. Также это позволяет иметь одну из самых низких себестоимостей производства алюминия в мире. Если делать ставку на этот товар, то выбор для меня был очевиден.

📉 Сбер #SBER #SBERP — брал, беру и буду брать, если кратко. Кризисы приходят и уходят, а деньги продолжают крутиться в экономике. Пока есть капитализм, финансовые институты продолжат зарабатывать, независимо от внешней конъюнктуры. Сбер уже демонстрирует неплохие результаты и по словам Грефа, второе полугодие будет прибыльным. Если и делать ставку на данный сектор, то лучше всего через крупнейшего игрока, который демонстрировал отличную рентабельность капитала при умеренных рисках.

📈 Несмотря на большое количество убыточных сделок, портфель сейчас находится в хорошей прибыли. Если смотреть в долларах, то она превысила 10% годовых за 6 лет. Отсюда следует вывод, что убыточные сделки это неприятно, но не смертельно. Они оказывают влияние на конечный результат, но при правильной стратегии и хорошей диверсификации, не такой значительный, как могли бы. Мой убыток в конце концов, это чей-то доход, ведь средства не пропадают бесследно.

Поэтому, к убыткам надо относиться немного по-философски, но при этом не забывать учиться на них и тогда доходность не заставит себя ждать.

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/853182.php

{kind=link}

Заплатят ли дивиденды в Юнипро, с учетом того, что в Германию мажоритарий их вывести не сможет? 🤔

https://t.iss.one/newssmartlab/29901

https://t.iss.one/newssmartlab/29901

Telegram

smartlab.news

11.11.2022 - Юнипро - СД решит по дивидендам

Читать далее

👉 https://smartlab.news/i/68525

#UPRO

Читать далее

👉 https://smartlab.news/i/68525

#UPRO

Четыре дивидендные интриги этой недели

Автор: Козлов Юрий

Друзья, поздравляю всех нас с началом очередной рабочей недели, которая ожидает быть очень интересной и несёт в себе сразу несколько дивидендных интриг (я их насчитал ровно четыре), за которыми мы будем внимательно наблюдать и верить только в лучшее. Тем более, что в большинстве случаев все основания для этого у нас есть:

1️⃣ Газпромнефть на запланированном уже сегодня заседании Совета директоров примет решение по промежуточным дивидендам за 9m2022. Как мы с вами считали ещё в конце августа, выплаты за весь 2022 год могут составить 63 руб. на акцию, а значит в качестве промежуточных дивидендов сейчас вполне может быть выплачено 40-50 руб., в зависимости от периода, который возьмут за основу при определении размера дивидендов (6m2022 или 9m2022).

2️⃣ Роснефть ещё в минувшую пятницу провела заседание Совета директоров, и теперь мы с большим нетерпением ожидаем официальное обнародование дивидендной рекомендации. В зависимости от отчётного периода, который возьмут за основу, здесь можно будет рассчитывать на выплату 20-30 руб.на акцию.

3️⃣ Юнипро– здесь дивидендные выплаты за 9m2022 на повестке состоявшегося в пятницу заседании Совета директоров выглядят очень странно, учитывая присутствие иностранного мажоритария в составе акционеров (напомню, что 83,73% акций Юнипро принадлежит немецкому энергетическому холдингу Uniper).

Кстати, кто-то из вас помнит, как на телеконференции, приуроченной к публикации финансовой отчётности Юнипро по МСФО за 9m2022, финансовый директор компании отметил, что «ведутся переговоры с Uniper по вопросу распределения прибыли, и если какие-то решения будут найдены, то инвесторов проинформируют»? Неужели пришло время для нестандартных ходов? Или нам параллельно ждать ещё и новостей о смене собственников в Юнипро? Скоро узнаем!

4️⃣ Татнефть – Совет директоров и этой компании соберётся 15 ноября на заседание, на повестке дня которого помимо всего прочего значится в том числе и вопрос с очередными промежуточными дивидендами. После того, как в октябре акционеры получили 32,71 руб. на оба типа акций в качестве выплат за 6m2022, теперь у них есть все основания рассчитывать на очередную «добавку» в размере 6,9 руб. Уже в следующем году предстоит получить ещё и финальные дивиденды за 2022 год, а потому уже сейчас можно практически утверждать, что уверенная двузначная ДД по итогам всего текущего года акционерам Татнефти обеспечена!

Оставьте свой комментарий на Смартлабе:

https://smart-lab.ru/blog/853899.php

#SIBN #ROSN #UPRO #TATN

Автор: Козлов Юрий

Друзья, поздравляю всех нас с началом очередной рабочей недели, которая ожидает быть очень интересной и несёт в себе сразу несколько дивидендных интриг (я их насчитал ровно четыре), за которыми мы будем внимательно наблюдать и верить только в лучшее. Тем более, что в большинстве случаев все основания для этого у нас есть:

1️⃣ Газпромнефть на запланированном уже сегодня заседании Совета директоров примет решение по промежуточным дивидендам за 9m2022. Как мы с вами считали ещё в конце августа, выплаты за весь 2022 год могут составить 63 руб. на акцию, а значит в качестве промежуточных дивидендов сейчас вполне может быть выплачено 40-50 руб., в зависимости от периода, который возьмут за основу при определении размера дивидендов (6m2022 или 9m2022).

2️⃣ Роснефть ещё в минувшую пятницу провела заседание Совета директоров, и теперь мы с большим нетерпением ожидаем официальное обнародование дивидендной рекомендации. В зависимости от отчётного периода, который возьмут за основу, здесь можно будет рассчитывать на выплату 20-30 руб.на акцию.

3️⃣ Юнипро– здесь дивидендные выплаты за 9m2022 на повестке состоявшегося в пятницу заседании Совета директоров выглядят очень странно, учитывая присутствие иностранного мажоритария в составе акционеров (напомню, что 83,73% акций Юнипро принадлежит немецкому энергетическому холдингу Uniper).

Кстати, кто-то из вас помнит, как на телеконференции, приуроченной к публикации финансовой отчётности Юнипро по МСФО за 9m2022, финансовый директор компании отметил, что «ведутся переговоры с Uniper по вопросу распределения прибыли, и если какие-то решения будут найдены, то инвесторов проинформируют»? Неужели пришло время для нестандартных ходов? Или нам параллельно ждать ещё и новостей о смене собственников в Юнипро? Скоро узнаем!

4️⃣ Татнефть – Совет директоров и этой компании соберётся 15 ноября на заседание, на повестке дня которого помимо всего прочего значится в том числе и вопрос с очередными промежуточными дивидендами. После того, как в октябре акционеры получили 32,71 руб. на оба типа акций в качестве выплат за 6m2022, теперь у них есть все основания рассчитывать на очередную «добавку» в размере 6,9 руб. Уже в следующем году предстоит получить ещё и финальные дивиденды за 2022 год, а потому уже сейчас можно практически утверждать, что уверенная двузначная ДД по итогам всего текущего года акционерам Татнефти обеспечена!

Оставьте свой комментарий на Смартлабе:

https://smart-lab.ru/blog/853899.php

#SIBN #ROSN #UPRO #TATN

Немцы не сдаются.

RAZB0RKA операционных результатов ЮНИПРО за 4кв'22.

В разборке писал о том, что сильные результаты компании не имеют значения до тех пор пока не будет решен вопрос выхода немцев из российского актива

Кроме того, удивлялся росту акций на непонятных ожиданиях рынка дивидендов у компании с немецким «недружественным» мажоритарием. В итоге, рекомендации СД по дивидендам ожидаемо не случилось. Ну и в конце Ноября делился «инсайдом» что все плохо у ГЭС Русгидро, и в результате все хорошо у ТЭС Юнипро.

Сегодня утром делал обзор операц.результатов РУСГИДРО — 4кв действительно был очень слабым. А ближе к вечеру вышли операционные результаты Юнипро за 4кв'22 и мы можем посмотреть на сколько все было «хорошо» у немцев

Рекордный 4кв по выработке электроэнергии за последние 5 лет!

После 45 млрд руб инвестиций в Березовский «убитый» блок, и еще 50 млрд руб в его восстановление мы теперь можем «гордо сказать», что результаты компании в 4кв'22 вернулись на уровень 4кв'16 года!

Кстати, вы знаете кто заплатил эти 95 млрд в итоге за этот несчастный блок? Правильно! Мы с вами — Потребитель....

Рост выработки составил в 4кв'22 +13% к прошлому году — позитивно! Сравните с -12% выработки ГЭС РУСГИДРО в 4кв'22 В годовом выражении выработка электроэнергии на станциях ЮНИПРО выросла на рекордные ~20%.

Стоит ли ждать таких же сильных результатов ЮНИПРО в 2023 году? Думаю и да и нет. Производственных высоких результатов ЮНИПРО за 2023 ждать сложно. Водохранилища РУСГИДРО на 31.01.23 уже заполнены на много больше чем в проблемных 3-4 кв'22.

А вот высоких финансовых результатов ЮНИПРО за 2023 ждать можно, так как прибыль будет формироваться повышенными платежами за новые мощности Березы по программе ДПМ

На графике ниже видно, что пока ГЭС РУСГИДРО стояли «сухими» в 3-4 квартале, сибирские ТЭС ЮНИПРО по максимуму увеличивали производство.

За долгое время выработка Сургутской и Березовской станции в 2022 году выросла. Как вы уже наверное знаете, производство тепла вообще не влияет на прибыль. Но для истории зафиксируем факт, что 4кв'22 по теплу был лучше 4кв'21

Коэффициент использования мощностей ТЭС ЮНИПРО подрос на фоне дефицита электроэнергии из-за малой водности ГЭС. Показатели водности ГЭС РУСГИДРО в 1кв'23 обещают «нормальные» показатели в начале года. Возможно, мы видели в 4кв последние рекордные операционные показатели ЮНИПРО.

Не буду прогнозировать фин.результаты 4кв'22 — как мне кажется они будут хорошими. Но их важность в текущий момент по прежнему меньше чем решение о том, как будут выходить немцы из актива.

А что Вы думаете о привлекательности акций #UPRO ?

Все выводы как обычно вы делаете сами!

https://smart-lab.ru/blog/874794.php

RAZB0RKA операционных результатов ЮНИПРО за 4кв'22.

В разборке писал о том, что сильные результаты компании не имеют значения до тех пор пока не будет решен вопрос выхода немцев из российского актива

Кроме того, удивлялся росту акций на непонятных ожиданиях рынка дивидендов у компании с немецким «недружественным» мажоритарием. В итоге, рекомендации СД по дивидендам ожидаемо не случилось. Ну и в конце Ноября делился «инсайдом» что все плохо у ГЭС Русгидро, и в результате все хорошо у ТЭС Юнипро.

Сегодня утром делал обзор операц.результатов РУСГИДРО — 4кв действительно был очень слабым. А ближе к вечеру вышли операционные результаты Юнипро за 4кв'22 и мы можем посмотреть на сколько все было «хорошо» у немцев

Рекордный 4кв по выработке электроэнергии за последние 5 лет!

После 45 млрд руб инвестиций в Березовский «убитый» блок, и еще 50 млрд руб в его восстановление мы теперь можем «гордо сказать», что результаты компании в 4кв'22 вернулись на уровень 4кв'16 года!

Кстати, вы знаете кто заплатил эти 95 млрд в итоге за этот несчастный блок? Правильно! Мы с вами — Потребитель....

Рост выработки составил в 4кв'22 +13% к прошлому году — позитивно! Сравните с -12% выработки ГЭС РУСГИДРО в 4кв'22 В годовом выражении выработка электроэнергии на станциях ЮНИПРО выросла на рекордные ~20%.

Стоит ли ждать таких же сильных результатов ЮНИПРО в 2023 году? Думаю и да и нет. Производственных высоких результатов ЮНИПРО за 2023 ждать сложно. Водохранилища РУСГИДРО на 31.01.23 уже заполнены на много больше чем в проблемных 3-4 кв'22.

А вот высоких финансовых результатов ЮНИПРО за 2023 ждать можно, так как прибыль будет формироваться повышенными платежами за новые мощности Березы по программе ДПМ

На графике ниже видно, что пока ГЭС РУСГИДРО стояли «сухими» в 3-4 квартале, сибирские ТЭС ЮНИПРО по максимуму увеличивали производство.

За долгое время выработка Сургутской и Березовской станции в 2022 году выросла. Как вы уже наверное знаете, производство тепла вообще не влияет на прибыль. Но для истории зафиксируем факт, что 4кв'22 по теплу был лучше 4кв'21

Коэффициент использования мощностей ТЭС ЮНИПРО подрос на фоне дефицита электроэнергии из-за малой водности ГЭС. Показатели водности ГЭС РУСГИДРО в 1кв'23 обещают «нормальные» показатели в начале года. Возможно, мы видели в 4кв последние рекордные операционные показатели ЮНИПРО.

Не буду прогнозировать фин.результаты 4кв'22 — как мне кажется они будут хорошими. Но их важность в текущий момент по прежнему меньше чем решение о том, как будут выходить немцы из актива.

А что Вы думаете о привлекательности акций #UPRO ?

Все выводы как обычно вы делаете сами!

https://smart-lab.ru/blog/874794.php

{kind=link}

Юнипро (UPRO). Дивидендная бомба. Отчет за 2022г.

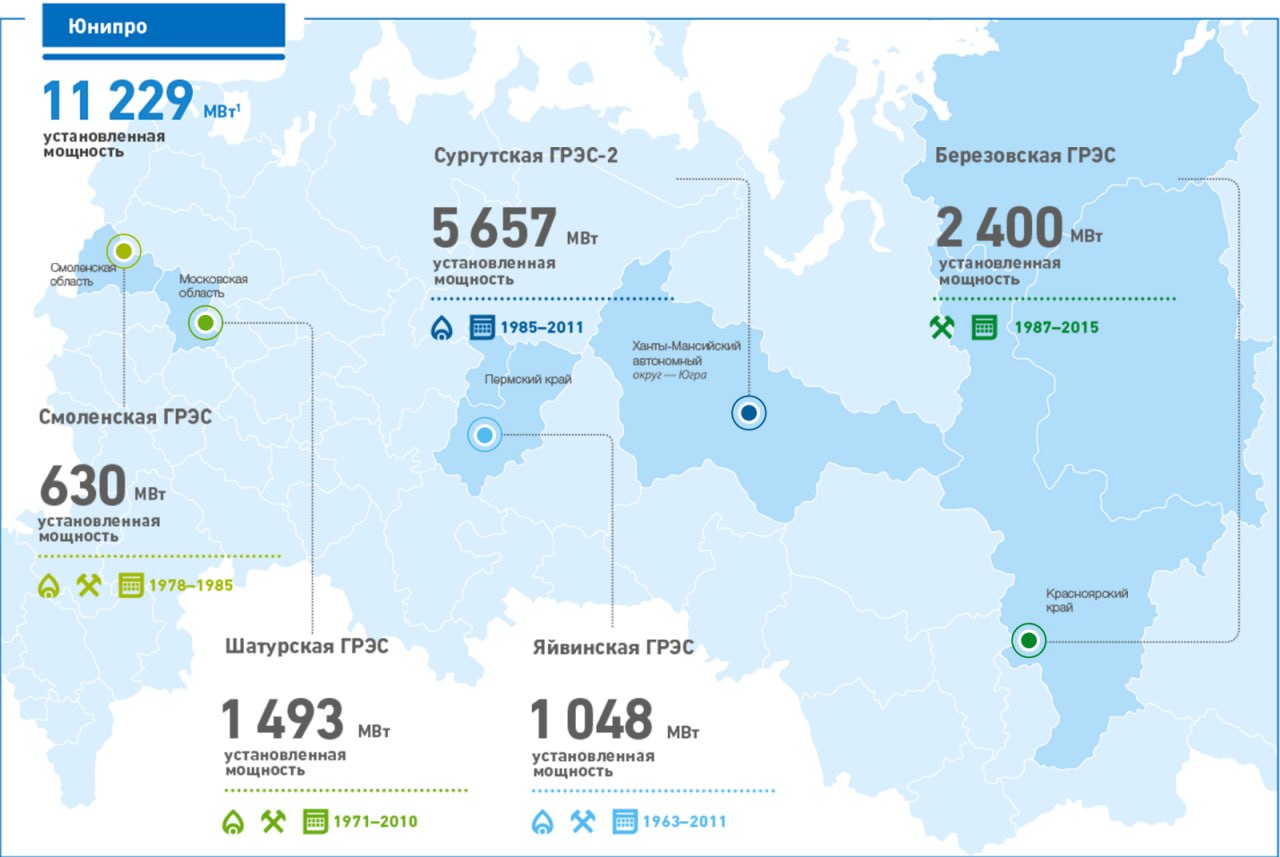

🔹ПАО «Юнипро» – одна из наиболее эффективных компаний в секторе тепловой генерации электроэнергии в РФ. В состав Юнипро входят пять тепловых электрических станций общей мощностью 11,2 ГВт: Сургутская ГРЭС-2, Березовская ГРЭС, Шатурская ГРЭС, Смоленская ГРЭС, и Яйвинская ГРЭС.

🔹Основной вид деятельности – производство и продажа электрической энергии и мощности и тепловой энергии. ПАО «Юнипро» также представлено на рынках распределенной генерации и инжиниринга в РФ.

🔹83,73% акций Юнипро принадлежит немецкой компании Uniper SE.

🔹Более 10 лет акции компании торговались в широком боковике 1,9-3,4₽. После начала СВО цена падала ниже 1₽ за акцию. С октября 2022г. котировки отскочили на 60% с минимумов.

🔹Результаты за 2022 год:

• Выручка 105,8 млрд (+20% г/г);

• Операционные расходы 81,6 млрд (+4% г/г);

• Чистая прибыль 21 млрд (рост 160% г/г).

🔹Результаты за 4 квартал (в сравнении с 3 кварталом):

• Выручка 28,2 млрд (+7,5% кв/кв);

• Операционные расходы 18,1 млрд (-51% кв/кв);

• Чистая прибыль 15,9 млрд (+112% кв/кв).

🔹Итоговые операционные расходы подросли на 3,3 млрд (+4% г/г). На 1 млрд подросли расходы на персонал. Обесценивание основных средств уменьшилось на 22% до 8,9 млрд.

🔹В 1 квартале 2022 убыток от обесценения основных средств составил 19 млрд. По итогам 4 квартала восстановление составило 10,2 млрд из ранее признанного убытка. Результаты квартала оказались сильными: в 2 раза уменьшились расходы, в 2 раза выросла прибыль.

🔹Стоимость основных средств снизилась на 9,8 млрд до 102 млрд. Но как видим, зато кэша на счетах прибавилось на 27 млрд.

🔹Выручка не росла восемь лет, начиная с 2013 года. И только в 2021 год образовался рост на 17% г/г.

🔹EBITDA и чистая прибыль были в целом стабильны на протяжении десяти лет.

🔹ДПМ договор на поставку мощности — это правительственная программа, созданная для увеличения мощности генерации. Компании строили новые мощности и за это получали повышенные тарифы на какое-то время, чтобы затраты окупились.

🔹В октябре 2024 у Юнипро закончится программа ДПМ, и уйдёт эта повышенная надбавка. С сентября 2024 будут вводиться повышенные тарифы по программе КОММОД

🔹Мультипликаторы.

• Текущая цена акции = 1,575 ₽

• Капитализация компании = 99 млрд ₽

• EV/EBITDA = 2,4

• P/E = 4,7

• P/S = 0,9

• P/BV = 0,8

🔹Компания должна была выплатить в 2022 году 20 млрд рублей или 0,317₽ на акцию. К текущей цене это составляет 20%. Из-за различных ограничений компания технически не может их перевести своему главному акционеру Uniper SE (84% акц.)

🔹Основные текущие риски связаны с иностранным акционером.

🔹Сам Uniper планирует продать Юнипро, но из-за правительственных ограничений это пока не получается сделать

🔹По мультипликаторам компания стоит довольно дёшево. Падение с исторических максимумов 55%.

🔹Текущая цена акций довольно привлекательна и дает возможность зафиксировать дивидендную доходность 15%-20% на долгие годы. Но как говорилось выше, есть и некоторые риски. Возможно, компания вернётся к выплате дивидендов только после СВО.

Полный разбор со всеми графиками и иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/blog/883115.php

Автор: Investovization

———————————

Держите #UPRO ?

🔥 — дааа

🐳 — неее

🔹ПАО «Юнипро» – одна из наиболее эффективных компаний в секторе тепловой генерации электроэнергии в РФ. В состав Юнипро входят пять тепловых электрических станций общей мощностью 11,2 ГВт: Сургутская ГРЭС-2, Березовская ГРЭС, Шатурская ГРЭС, Смоленская ГРЭС, и Яйвинская ГРЭС.

🔹Основной вид деятельности – производство и продажа электрической энергии и мощности и тепловой энергии. ПАО «Юнипро» также представлено на рынках распределенной генерации и инжиниринга в РФ.

🔹83,73% акций Юнипро принадлежит немецкой компании Uniper SE.

🔹Более 10 лет акции компании торговались в широком боковике 1,9-3,4₽. После начала СВО цена падала ниже 1₽ за акцию. С октября 2022г. котировки отскочили на 60% с минимумов.

🔹Результаты за 2022 год:

• Выручка 105,8 млрд (+20% г/г);

• Операционные расходы 81,6 млрд (+4% г/г);

• Чистая прибыль 21 млрд (рост 160% г/г).

🔹Результаты за 4 квартал (в сравнении с 3 кварталом):

• Выручка 28,2 млрд (+7,5% кв/кв);

• Операционные расходы 18,1 млрд (-51% кв/кв);

• Чистая прибыль 15,9 млрд (+112% кв/кв).

🔹Итоговые операционные расходы подросли на 3,3 млрд (+4% г/г). На 1 млрд подросли расходы на персонал. Обесценивание основных средств уменьшилось на 22% до 8,9 млрд.

🔹В 1 квартале 2022 убыток от обесценения основных средств составил 19 млрд. По итогам 4 квартала восстановление составило 10,2 млрд из ранее признанного убытка. Результаты квартала оказались сильными: в 2 раза уменьшились расходы, в 2 раза выросла прибыль.

🔹Стоимость основных средств снизилась на 9,8 млрд до 102 млрд. Но как видим, зато кэша на счетах прибавилось на 27 млрд.

🔹Выручка не росла восемь лет, начиная с 2013 года. И только в 2021 год образовался рост на 17% г/г.

🔹EBITDA и чистая прибыль были в целом стабильны на протяжении десяти лет.

🔹ДПМ договор на поставку мощности — это правительственная программа, созданная для увеличения мощности генерации. Компании строили новые мощности и за это получали повышенные тарифы на какое-то время, чтобы затраты окупились.

🔹В октябре 2024 у Юнипро закончится программа ДПМ, и уйдёт эта повышенная надбавка. С сентября 2024 будут вводиться повышенные тарифы по программе КОММОД

🔹Мультипликаторы.

• Текущая цена акции = 1,575 ₽

• Капитализация компании = 99 млрд ₽

• EV/EBITDA = 2,4

• P/E = 4,7

• P/S = 0,9

• P/BV = 0,8

🔹Компания должна была выплатить в 2022 году 20 млрд рублей или 0,317₽ на акцию. К текущей цене это составляет 20%. Из-за различных ограничений компания технически не может их перевести своему главному акционеру Uniper SE (84% акц.)

🔹Основные текущие риски связаны с иностранным акционером.

🔹Сам Uniper планирует продать Юнипро, но из-за правительственных ограничений это пока не получается сделать

🔹По мультипликаторам компания стоит довольно дёшево. Падение с исторических максимумов 55%.

🔹Текущая цена акций довольно привлекательна и дает возможность зафиксировать дивидендную доходность 15%-20% на долгие годы. Но как говорилось выше, есть и некоторые риски. Возможно, компания вернётся к выплате дивидендов только после СВО.

Полный разбор со всеми графиками и иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/blog/883115.php

Автор: Investovization

———————————

Держите #UPRO ?

🔥 — дааа

🐳 — неее

{kind=link}

На чем растут акции «Юнипро»?

С начала 2023 года котировки «Юнипро» прибавили 43,6%, а за последние полгода — 83,6%. Основной причиной привлекательности акций сектора электрогенерации являются дивиденды. При этом у «Юнипро» последние дивиденды были в конце 2021 года. В этой статье разберемся в причинах роста котировок этой компании.

«Юнипро» генерирует высокий денежный поток после ремонта энергоблока Березовской ГРЭС

После пожара в 2016 году запуск 3-го энергоблока Березовской ГРЭС постоянно переносился, но с 1-го кв. 2021 года он был введен в эксплуатацию и начал приносить стабильный денежный поток от контракта по ДПМ (договор на поставку мощности).

У контрактов по ДПМ обычно высокая цена, за счет которой финансировались капитальные расходы на постройку и модернизацию станций. Сейчас, по нашим оценкам, контракт по ДПМ Березовской ГРЭС добавляет около 25% к EBITDA компании.

Поскольку основные ремонтные работы закончены, денежный поток «Юнипро» заметно вырос на 78% г/г, до 29,4 млрд руб., в 2022 году. В итоге к 2022 году «Юнипро» имеет 27,0 млрд руб. денежных средств на балансе, не имеет долга, а ДПМ для Березовской ГРЭС действует до осени 2024 года.

Компания должна платить высокие дивиденды, но не может это сделать технически

В марте 2019 года «Юнипро» обновила дивидендную политику. Она предполагала ежегодные выплаты в размере 20 млрд руб. дважды в год в 2021-22 гг. при условии стабильной работы 3-го энергоблока Березовской ГРЭС. Далее акционеры утвердили продление такой политики на 2023 и 2024 годы.

Однако распределить 20 млрд руб. так и не удалось из-за переноса сроков ремонта энергоблока Березовской ГРЭС, пандемии Covid и геополитической ситуации.

Несмотря на генерируемый высокий денежный поток, компания не может распределить дивиденды, так как нерезиденты из недружественных стран не смогут получать выплаты из-за ограничений на вывод капитала (только на счет типа «С»). Именно под эту категорию подходит мажоритарный акционер «Юнипро».

До 2022 года немецкий Uniper SE владел «Юнипро» приблизительно на 83%, а финский Fortum на 73% владел Uniper SE. В конце 2022 года немецкое правительство выкупило долю у Fortum и консолидировало до 99% в Uniper SE. Сейчас акционером «Юнипро» является немецкое правительство.

Сделка по выходу иностранного акционера — важный фактор для акций «Юнипро»

Сделка по выходу иностранного акционера остается под вопросом, поскольку разрешение от президента РФ до сих пор не получено. В случае одобрения сделки мы можем увидеть возвращение к дивидендам по 20 млрд руб. (~16% див. доходности к текущим ценам). Обратной стороной сделки является появление нового акционера, который может выводить деньги из компании в обход выплат миноритариям.

Также на днях появилась новость о том, что иностранным компаниям могут разрешить распределять на дивиденды до 50% чистой прибыли. Это могло бы позволить «Юнипро» обеспечить инвесторам до 14% див. доходности к текущей цене.

После приостановки дивидендных выплат из-за геополитической ситуации акции «Юнипро» в 2022 году торговались по 1.3x EV/EBITDA (средний 6.0x 2018-2021) и с доходностью FCF около 30%.

С учетом стабильной работы бизнеса, отсутствия рисков неплатежеспособности и высокой генерации денежного потока компания была явно недооценена (в то время как рост денежных потоков многих российских компаний оказался под вопросом).

В последнюю неделю поддержку котировкам также могла оказать новость о том, что иностранным компаниям разрешат распределять до 50% чистой прибыли на дивиденды. В совокупности эти факторы спровоцировали рост акций «Юнипро» выше индекса на 29% с начала 2023 года.

Автор: Сергей Пирогов

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/890844.php

#UPRO держим?

🔥 — держим!

🐳 — не-а!

С начала 2023 года котировки «Юнипро» прибавили 43,6%, а за последние полгода — 83,6%. Основной причиной привлекательности акций сектора электрогенерации являются дивиденды. При этом у «Юнипро» последние дивиденды были в конце 2021 года. В этой статье разберемся в причинах роста котировок этой компании.

«Юнипро» генерирует высокий денежный поток после ремонта энергоблока Березовской ГРЭС

После пожара в 2016 году запуск 3-го энергоблока Березовской ГРЭС постоянно переносился, но с 1-го кв. 2021 года он был введен в эксплуатацию и начал приносить стабильный денежный поток от контракта по ДПМ (договор на поставку мощности).

У контрактов по ДПМ обычно высокая цена, за счет которой финансировались капитальные расходы на постройку и модернизацию станций. Сейчас, по нашим оценкам, контракт по ДПМ Березовской ГРЭС добавляет около 25% к EBITDA компании.

Поскольку основные ремонтные работы закончены, денежный поток «Юнипро» заметно вырос на 78% г/г, до 29,4 млрд руб., в 2022 году. В итоге к 2022 году «Юнипро» имеет 27,0 млрд руб. денежных средств на балансе, не имеет долга, а ДПМ для Березовской ГРЭС действует до осени 2024 года.

Компания должна платить высокие дивиденды, но не может это сделать технически

В марте 2019 года «Юнипро» обновила дивидендную политику. Она предполагала ежегодные выплаты в размере 20 млрд руб. дважды в год в 2021-22 гг. при условии стабильной работы 3-го энергоблока Березовской ГРЭС. Далее акционеры утвердили продление такой политики на 2023 и 2024 годы.

Однако распределить 20 млрд руб. так и не удалось из-за переноса сроков ремонта энергоблока Березовской ГРЭС, пандемии Covid и геополитической ситуации.

Несмотря на генерируемый высокий денежный поток, компания не может распределить дивиденды, так как нерезиденты из недружественных стран не смогут получать выплаты из-за ограничений на вывод капитала (только на счет типа «С»). Именно под эту категорию подходит мажоритарный акционер «Юнипро».

До 2022 года немецкий Uniper SE владел «Юнипро» приблизительно на 83%, а финский Fortum на 73% владел Uniper SE. В конце 2022 года немецкое правительство выкупило долю у Fortum и консолидировало до 99% в Uniper SE. Сейчас акционером «Юнипро» является немецкое правительство.

Сделка по выходу иностранного акционера — важный фактор для акций «Юнипро»

Сделка по выходу иностранного акционера остается под вопросом, поскольку разрешение от президента РФ до сих пор не получено. В случае одобрения сделки мы можем увидеть возвращение к дивидендам по 20 млрд руб. (~16% див. доходности к текущим ценам). Обратной стороной сделки является появление нового акционера, который может выводить деньги из компании в обход выплат миноритариям.

Также на днях появилась новость о том, что иностранным компаниям могут разрешить распределять на дивиденды до 50% чистой прибыли. Это могло бы позволить «Юнипро» обеспечить инвесторам до 14% див. доходности к текущей цене.

После приостановки дивидендных выплат из-за геополитической ситуации акции «Юнипро» в 2022 году торговались по 1.3x EV/EBITDA (средний 6.0x 2018-2021) и с доходностью FCF около 30%.

С учетом стабильной работы бизнеса, отсутствия рисков неплатежеспособности и высокой генерации денежного потока компания была явно недооценена (в то время как рост денежных потоков многих российских компаний оказался под вопросом).

В последнюю неделю поддержку котировкам также могла оказать новость о том, что иностранным компаниям разрешат распределять до 50% чистой прибыли на дивиденды. В совокупности эти факторы спровоцировали рост акций «Юнипро» выше индекса на 29% с начала 2023 года.

Автор: Сергей Пирогов

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/890844.php

#UPRO держим?

🔥 — держим!

🐳 — не-а!

{kind=link}

Одна из самых эффективных электрогенерирующих компаний

• Компания Юнипро является одной из самых эффективных электрогенерирующих компаний.

• Рентабельность по EBITDA находится в диапазоне от 33% до 40%, а чистая рентабельность составляет более 20%.

• Выручка за 1п 2023г выросла на 13,5% до 58,3 млрд рублей.

• Операционные расходы снизились на 26,7% до 40,2 млрд рублей.

• Прибыль составила 15,5 млрд рублей.

• Убыток в 1п 2022г связан с обесценением основных средств и нематериальных активов.

• Рентабельность по EBITDA составляет 39,6%, а чистая рентабельность - 26,6%.

• Долговая нагрузка компании отсутствует, а чистый долг отрицательный.

• У компании есть программы ДПМ-1 и ДПМ-2 для увеличения инвестиций в электрогенерацию.

• Поступление повышенных платежей по программе ДПМ-1 поддерживает финансовые показатели компании.

• С 2024 года начнут поступать повышенные платежи по программе ДПМ-2 (КОМмод).

• Программа ДПМ-2 растянута во времени с 2022 по 2026 год и позволит обновить старое оборудование компании.

• Компания Юнипро перестала выплачивать дивиденды из-за главного акционера Uniper SE.

• Переход компании под управление Росимуществом по приказу президента РФ.

• Планы направлять на дивиденды до 2024 года по 20 млрд рублей в год.

• Дивидендная доходность составила бы 15,4% годовых.

• Вопрос управления компанией не полностью решен, что делает выплату дивидендов маловероятным событием.

• Смена руководства может снизить эффективность и изменить дивидендную политику.

• У компании на счетах около 45 млрд рублей, что может позволить выплату повышенных дивидендов.

• Вероятность выплаты повышенных дивидендов на текущий момент невелика, но не исключена.

• Риск в такой идее достаточно высок, но возможна немаленькая доходность.

Полную статью от Invest Assistance читайте на Смартлабе:

https://smart-lab.ru/934357

#UPRO держите?

❤️— дааа

💔— неее

• Компания Юнипро является одной из самых эффективных электрогенерирующих компаний.

• Рентабельность по EBITDA находится в диапазоне от 33% до 40%, а чистая рентабельность составляет более 20%.

• Выручка за 1п 2023г выросла на 13,5% до 58,3 млрд рублей.

• Операционные расходы снизились на 26,7% до 40,2 млрд рублей.

• Прибыль составила 15,5 млрд рублей.

• Убыток в 1п 2022г связан с обесценением основных средств и нематериальных активов.

• Рентабельность по EBITDA составляет 39,6%, а чистая рентабельность - 26,6%.

• Долговая нагрузка компании отсутствует, а чистый долг отрицательный.

• У компании есть программы ДПМ-1 и ДПМ-2 для увеличения инвестиций в электрогенерацию.

• Поступление повышенных платежей по программе ДПМ-1 поддерживает финансовые показатели компании.

• С 2024 года начнут поступать повышенные платежи по программе ДПМ-2 (КОМмод).

• Программа ДПМ-2 растянута во времени с 2022 по 2026 год и позволит обновить старое оборудование компании.

• Компания Юнипро перестала выплачивать дивиденды из-за главного акционера Uniper SE.

• Переход компании под управление Росимуществом по приказу президента РФ.

• Планы направлять на дивиденды до 2024 года по 20 млрд рублей в год.

• Дивидендная доходность составила бы 15,4% годовых.

• Вопрос управления компанией не полностью решен, что делает выплату дивидендов маловероятным событием.

• Смена руководства может снизить эффективность и изменить дивидендную политику.

• У компании на счетах около 45 млрд рублей, что может позволить выплату повышенных дивидендов.

• Вероятность выплаты повышенных дивидендов на текущий момент невелика, но не исключена.

• Риск в такой идее достаточно высок, но возможна немаленькая доходность.

Полную статью от Invest Assistance читайте на Смартлабе:

https://smart-lab.ru/934357

#UPRO держите?

❤️— дааа

💔— неее

{kind=link}

Почему растут акции Юнипро?

Автор: Козлов Юрий

Рост котировок акций Юнипро почти на +5%, при полном отсутствии каких-то значимых новостей, на текущий момент времени выглядит исключительно спекулятивным, в ожидании финансовых результатов компании за 3 кв. 2023 года, публикация которых намечена уже на этот четверг.

Возможно, участники рынка вновь начали питать надежду на появление комментариев в отношении дивидендов, которые за 2022 год компания, как известно, решила не выплачивать.

Однако каких-то чётких признаков для такой позитивной смены вектора лично я, признаюсь, пока не наблюдаю, хотя рано или поздно возврат к дивидендам, безусловно, станет мощным триггером для котировок акций. Но для этого нужно сначала дождаться смены собственника компании, после чего можно будет уже осторожно начинать мечтать об этом.

Сами по себе финансовые результаты Юнипро для участников рынка вряд ли являются определяющими для принятия инвестиционного решения, особенно в условиях, когда акционеры не получают никакого материального выхлопа от этого для себя.

Можно, конечно, теплить в душе надежду, что в отсутствии возможности выплаты дивидендов денежные средства копятся на балансе компании, и в один прекрасный день единовременное распределение этой солидной суммы могло бы обеспечить див. доходность на уровне 25%-35%, но в нашей стране я устал верить в сказки, поэтому такой оптимистичный сценарий стараюсь не закладывать в своём подсознании.

А потому я продолжаю держать с давних времён акции Юнипро в своём портфеле, и жду реализации дивидендного драйвера рано или поздно (скорее, поздно). Но очень буду рад, если моя интуиция меня подведёт, и мы уже в четверг услышим какие-нибудь обнадёживающие новости на этот счёт!

Как однажды сказал классик, «что будет — то будет!».

https://smart-lab.ru/953303

#UPRO держите?

👍— я держу

🐳— а я нет

Автор: Козлов Юрий

Рост котировок акций Юнипро почти на +5%, при полном отсутствии каких-то значимых новостей, на текущий момент времени выглядит исключительно спекулятивным, в ожидании финансовых результатов компании за 3 кв. 2023 года, публикация которых намечена уже на этот четверг.

Возможно, участники рынка вновь начали питать надежду на появление комментариев в отношении дивидендов, которые за 2022 год компания, как известно, решила не выплачивать.

Однако каких-то чётких признаков для такой позитивной смены вектора лично я, признаюсь, пока не наблюдаю, хотя рано или поздно возврат к дивидендам, безусловно, станет мощным триггером для котировок акций. Но для этого нужно сначала дождаться смены собственника компании, после чего можно будет уже осторожно начинать мечтать об этом.

Сами по себе финансовые результаты Юнипро для участников рынка вряд ли являются определяющими для принятия инвестиционного решения, особенно в условиях, когда акционеры не получают никакого материального выхлопа от этого для себя.

Можно, конечно, теплить в душе надежду, что в отсутствии возможности выплаты дивидендов денежные средства копятся на балансе компании, и в один прекрасный день единовременное распределение этой солидной суммы могло бы обеспечить див. доходность на уровне 25%-35%, но в нашей стране я устал верить в сказки, поэтому такой оптимистичный сценарий стараюсь не закладывать в своём подсознании.

А потому я продолжаю держать с давних времён акции Юнипро в своём портфеле, и жду реализации дивидендного драйвера рано или поздно (скорее, поздно). Но очень буду рад, если моя интуиция меня подведёт, и мы уже в четверг услышим какие-нибудь обнадёживающие новости на этот счёт!

Как однажды сказал классик, «что будет — то будет!».

https://smart-lab.ru/953303

#UPRO держите?

👍— я держу

🐳— а я нет

{kind=link}