Оценка финансовых результатов «Норникеля» за 2022 г.

Компания «Норникель» отчиталась по финансовым результатам за 2022 год. Она значительно увеличила себестоимость и нарастила инвестиции, в результате чего свободный денежный поток сильно упал по сравнению с 2021 годом. Рассмотрим подробнее финансовые показатели и обрисуем наш взгляд на компанию.

🔹Финансовые результаты

Выручка за 2022 год снизилась на 5,5% г/г, до 16,1 млрд. Во 2-м полугодии компании удалось, по нашим оценкам, реализовать только ~88% продукции. Отметим, что ранее она детально раскрывала свою выручку и объемы продаж по металлам, а сейчас закрыла эту информацию. Вероятно, компания столкнулась с трудностями с реализацией металлов.

EBITDA компании за 2022 год снизилась на 17,3% г/г, до $8,7 млрд, на фоне падения выручки и сильного роста себестоимости (заработная плата, материалы, логистика и прочее).

Свободный денежный поток за 2022 год значительно снизился до 0,4 млрд (против $4,4 млрд в 2021 год) на фоне существенного увеличения инвестиций, оборотного капитала и падения EBITDA.

🔹Впереди — низкие дивиденды

21 января руководство «Норникеля» предложило заплатить дивиденды по итогам 2022 года в размере $1,5 млрд, что эквивалентно 750 руб. на акцию (5% див. доходности к текущей цене). Однако если предположить, что «Норникель» заплатит 100% свободного денежного потока (ранее компания платила 60% от EBITDA), то дивиденд за 2022 год может составить 525 руб. на акцию (3,5% див. доходности к текущей цене).

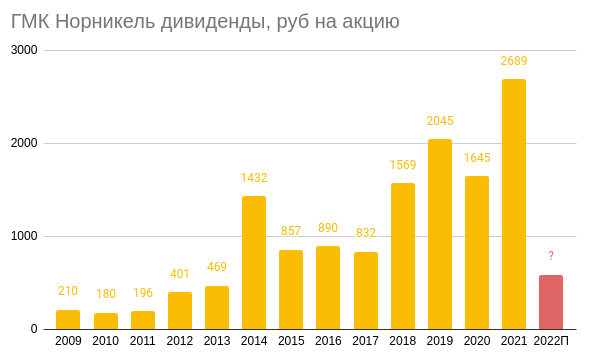

По нашим оценкам, компания уже не сможет выплачивать такие щедрые дивиденды, как это было в 2021 году (2689 руб. на акцию) из-за прекращения действия акционерного соглашения с «Русалом» и значительного увеличения капитальных затрат.

Кроме того, вероятно, впереди — мировая рецессия, которая, по нашим ожиданиям, приведет к снижению цен на промышленные металлы. В результате будущие дивиденды могут быть кратно ниже уровня 2021 года и предыдущих годов.

🔹Среднесрочный взгляд на компанию

Мы по-прежнему считаем «Норникель» неинтересной историей в среднесрочной перспективе (1-2 года) с фундаментальной точки зрения, так как ожидаем падения цен на металлы из-за возможной рецессии и значительного снижения дивидендных выплат за 2022-23 гг.

Пишите свое мнение в комментариях и на Смартлабе:

Автор: Сергей Пирогов

————————————

А вы держите #GMKN ?

🔥 — дааа

🐳 — неее

Компания «Норникель» отчиталась по финансовым результатам за 2022 год. Она значительно увеличила себестоимость и нарастила инвестиции, в результате чего свободный денежный поток сильно упал по сравнению с 2021 годом. Рассмотрим подробнее финансовые показатели и обрисуем наш взгляд на компанию.

🔹Финансовые результаты

Выручка за 2022 год снизилась на 5,5% г/г, до 16,1 млрд. Во 2-м полугодии компании удалось, по нашим оценкам, реализовать только ~88% продукции. Отметим, что ранее она детально раскрывала свою выручку и объемы продаж по металлам, а сейчас закрыла эту информацию. Вероятно, компания столкнулась с трудностями с реализацией металлов.

EBITDA компании за 2022 год снизилась на 17,3% г/г, до $8,7 млрд, на фоне падения выручки и сильного роста себестоимости (заработная плата, материалы, логистика и прочее).

Свободный денежный поток за 2022 год значительно снизился до 0,4 млрд (против $4,4 млрд в 2021 год) на фоне существенного увеличения инвестиций, оборотного капитала и падения EBITDA.

🔹Впереди — низкие дивиденды

21 января руководство «Норникеля» предложило заплатить дивиденды по итогам 2022 года в размере $1,5 млрд, что эквивалентно 750 руб. на акцию (5% див. доходности к текущей цене). Однако если предположить, что «Норникель» заплатит 100% свободного денежного потока (ранее компания платила 60% от EBITDA), то дивиденд за 2022 год может составить 525 руб. на акцию (3,5% див. доходности к текущей цене).

По нашим оценкам, компания уже не сможет выплачивать такие щедрые дивиденды, как это было в 2021 году (2689 руб. на акцию) из-за прекращения действия акционерного соглашения с «Русалом» и значительного увеличения капитальных затрат.

Кроме того, вероятно, впереди — мировая рецессия, которая, по нашим ожиданиям, приведет к снижению цен на промышленные металлы. В результате будущие дивиденды могут быть кратно ниже уровня 2021 года и предыдущих годов.

🔹Среднесрочный взгляд на компанию

Мы по-прежнему считаем «Норникель» неинтересной историей в среднесрочной перспективе (1-2 года) с фундаментальной точки зрения, так как ожидаем падения цен на металлы из-за возможной рецессии и значительного снижения дивидендных выплат за 2022-23 гг.

Пишите свое мнение в комментариях и на Смартлабе:

Автор: Сергей Пирогов

————————————

А вы держите #GMKN ?

🔥 — дааа

🐳 — неее

{kind=link}

Будут ли высокие дивиденды в ГМК Норникель?

Вчера посмотрел интервью IR ГМК Норникель с представителем БКС, основные тезисы про дивиденды:

🔹Дивиденды в 1,5 млрд долл. менеджмент не предлагал, инфа от РБК — фейк.

🔹Дивиденды: менеджмент предоставил информацию о рисках для акционеров — а они решают (речь про выплаты от FCF)

🔹Компания входит в цикл ПИКА инвестиций до 2025 года (как минимум) — высоких дивидендов ждать не стоит

🔹Потанин: правильно смотреть не на EBITDA, а на денежный поток (он копеечный за 2022 если что)))

🔹Чистый долг/EBITDA > 2-х — туда менеджмент заходить не хочет..

🔹CAPEX в 4,7 млрд $ в 2023 году потратят (уверенность есть)

Фанаты высоких дивидендов ещё остались? 😁

Намекают, лучше чем в Газпроме летом 22го.

Стоит отметить, что про экологию парни в ГМК начали серьёзно думать. Плюс повышают зарплаты активно, Степанов с Распадской начал работать. Но халявщики, а не партнёры (как по Лене Голубкову) будут недовольны текущей программой и снижением дивов.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/880603.php

Автор: Олег Кузьмичев

_________________________

Держите у себя #GMKN ?

👍 — конечно!

👀 — нет.

Вчера посмотрел интервью IR ГМК Норникель с представителем БКС, основные тезисы про дивиденды:

🔹Дивиденды в 1,5 млрд долл. менеджмент не предлагал, инфа от РБК — фейк.

🔹Дивиденды: менеджмент предоставил информацию о рисках для акционеров — а они решают (речь про выплаты от FCF)

🔹Компания входит в цикл ПИКА инвестиций до 2025 года (как минимум) — высоких дивидендов ждать не стоит

🔹Потанин: правильно смотреть не на EBITDA, а на денежный поток (он копеечный за 2022 если что)))

🔹Чистый долг/EBITDA > 2-х — туда менеджмент заходить не хочет..

🔹CAPEX в 4,7 млрд $ в 2023 году потратят (уверенность есть)

Фанаты высоких дивидендов ещё остались? 😁

Намекают, лучше чем в Газпроме летом 22го.

Стоит отметить, что про экологию парни в ГМК начали серьёзно думать. Плюс повышают зарплаты активно, Степанов с Распадской начал работать. Но халявщики, а не партнёры (как по Лене Голубкову) будут недовольны текущей программой и снижением дивов.

Оставляйте свои комментарии:

https://smart-lab.ru/blog/880603.php

Автор: Олег Кузьмичев

_________________________

Держите у себя #GMKN ?

👍 — конечно!

👀 — нет.

{kind=link}

Русал. Себестоимость снижает маржинальность

Прошлый год стал переломным для бизнеса Русала, отсутствие вертикальной интеграции дало о себе знать. Из-за запрета правительства Австралии экспортировать глинозем и алюминиевые руды в РФ, а также в связи с остановкой производства глинозема на Николаевском заводе, компании пришлось выстраивать новые логистические цепочки и искать новых партнеров. Дополнительно подлили масла в огонь инфляция и рост цен на сырье, что привело к росту себестоимости на 31,8% г/г до $2190 за тонну.

Рыночные цены на алюминий находятся около отметки $2300 за тонну, что не сильно выше текущей себестоимости Русала. Котировки акций компании застыли вблизи уровня на 53% ниже максимумов и пока желающих покупать особо нет. Остались ли драйверы для роста у компании и как в целом удалось завершить кризисный год? Разберем в сегодняшней статье.

Производства глинозема сократилось на 28,3% г/г до 5953 тыс. тонн. Главными факторами снижения производства стали закрытие Николаевского завода и ограничение поставок из Австралии. Добыча бокситов за год сократилась на 18,8% до 12 319 тыс. тонн. Объем производства алюминия почти не изменился г/г и составил 3835 тыс. тонн.

Выручка выросла на 16,5% г/г до $13 974 млн и на этом растущие показатели заканчиваются. В связи с ростом себестоимости, EBITDA сократилась на (29,9%) г/г до $2028 млн, чистая прибыль на (44,4%) до $1793 млн. Мы видим существенное падение по всем основным финансовым результатам и это при том, что средняя цена реализации алюминия составила $2976 за тонну.

Сейчас биржевые цены находятся чуть выше себестоимости, что будет оказывать серьезное давление на доходность бизнеса по итогам 1 полугодия текущего года. Раньше подобное случалось, в 2020 году, например, но тогда вытягивали прибыль дивиденды от ГМК Норникеля #GMKN, в этом году на рекордные выплаты рассчитывать не приходится.

Дополнительное давление на цены сырьевых товаров оказывают проблемы в финансовой системе США и ЕС на фоне растущих ставок. Потенциальный риск замедления мировой экономики снижает аппетит инвесторов к рисковым активам, спрос на которые может существенно сократиться в случае начала рецессии, к которой все движется. Это приводит к снижению котировок на сырьевые товары и на компании, которые это сырье производят.

Из-за переориентации бизнеса на 180 градусов, часть денег застряло в оборотном капитале, который за год вырос на 64,9% до $4,8 млрд. Чтобы поддерживать операционную деятельность пришлось привлекать дополнительные кредитные средства, это привело к росту чистого долга на 31,8% г/г до $6,2 млрд.

В результате, из-за всех вышеописанных причин, операционный денежный поток получился отрицательный и все капитальные затраты на сумму $1,24 млрд финансировались за счет дивидендов от Норникеля, которые составили $1,64 млрд. В 2023 году Русал вновь будет настаивать на высоких дивидендах со стороны ГМК, но там сейчас проходит пик инвестиционного цикла, о чем Потанин уже не раз говорил.

Резюмируя все вышесказанное, Русалу в текущем году будет непросто, даже несмотря на случившуюся девальвацию рубля. Рост долговой нагрузки приведет к увеличению расходов на ее обслуживание, дивиденды от Норникеля сократятся, а драйверов для роста цен на алюминий пока не предвидится.

Как нас учат книжки по инвестициям, покупать актив надо тогда, когда все плохо и цены низкие. Но я бы пока не торопился, все-таки риски серьезные, как бы не получить второй Мечел в лице Русала.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890139.php

—————————————————

Как относитесь к #RUAL ?

👀 — не относимся к нему...

👍 — держим!

Прошлый год стал переломным для бизнеса Русала, отсутствие вертикальной интеграции дало о себе знать. Из-за запрета правительства Австралии экспортировать глинозем и алюминиевые руды в РФ, а также в связи с остановкой производства глинозема на Николаевском заводе, компании пришлось выстраивать новые логистические цепочки и искать новых партнеров. Дополнительно подлили масла в огонь инфляция и рост цен на сырье, что привело к росту себестоимости на 31,8% г/г до $2190 за тонну.

Рыночные цены на алюминий находятся около отметки $2300 за тонну, что не сильно выше текущей себестоимости Русала. Котировки акций компании застыли вблизи уровня на 53% ниже максимумов и пока желающих покупать особо нет. Остались ли драйверы для роста у компании и как в целом удалось завершить кризисный год? Разберем в сегодняшней статье.

Производства глинозема сократилось на 28,3% г/г до 5953 тыс. тонн. Главными факторами снижения производства стали закрытие Николаевского завода и ограничение поставок из Австралии. Добыча бокситов за год сократилась на 18,8% до 12 319 тыс. тонн. Объем производства алюминия почти не изменился г/г и составил 3835 тыс. тонн.

Выручка выросла на 16,5% г/г до $13 974 млн и на этом растущие показатели заканчиваются. В связи с ростом себестоимости, EBITDA сократилась на (29,9%) г/г до $2028 млн, чистая прибыль на (44,4%) до $1793 млн. Мы видим существенное падение по всем основным финансовым результатам и это при том, что средняя цена реализации алюминия составила $2976 за тонну.

Сейчас биржевые цены находятся чуть выше себестоимости, что будет оказывать серьезное давление на доходность бизнеса по итогам 1 полугодия текущего года. Раньше подобное случалось, в 2020 году, например, но тогда вытягивали прибыль дивиденды от ГМК Норникеля #GMKN, в этом году на рекордные выплаты рассчитывать не приходится.

Дополнительное давление на цены сырьевых товаров оказывают проблемы в финансовой системе США и ЕС на фоне растущих ставок. Потенциальный риск замедления мировой экономики снижает аппетит инвесторов к рисковым активам, спрос на которые может существенно сократиться в случае начала рецессии, к которой все движется. Это приводит к снижению котировок на сырьевые товары и на компании, которые это сырье производят.

Из-за переориентации бизнеса на 180 градусов, часть денег застряло в оборотном капитале, который за год вырос на 64,9% до $4,8 млрд. Чтобы поддерживать операционную деятельность пришлось привлекать дополнительные кредитные средства, это привело к росту чистого долга на 31,8% г/г до $6,2 млрд.

В результате, из-за всех вышеописанных причин, операционный денежный поток получился отрицательный и все капитальные затраты на сумму $1,24 млрд финансировались за счет дивидендов от Норникеля, которые составили $1,64 млрд. В 2023 году Русал вновь будет настаивать на высоких дивидендах со стороны ГМК, но там сейчас проходит пик инвестиционного цикла, о чем Потанин уже не раз говорил.

Резюмируя все вышесказанное, Русалу в текущем году будет непросто, даже несмотря на случившуюся девальвацию рубля. Рост долговой нагрузки приведет к увеличению расходов на ее обслуживание, дивиденды от Норникеля сократятся, а драйверов для роста цен на алюминий пока не предвидится.

Как нас учат книжки по инвестициям, покупать актив надо тогда, когда все плохо и цены низкие. Но я бы пока не торопился, все-таки риски серьезные, как бы не получить второй Мечел в лице Русала.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/890139.php

—————————————————

Как относитесь к #RUAL ?

👀 — не относимся к нему...

👍 — держим!

{kind=link}

ГМК Норникель. Пока всё по плану!

ГМК Норникель в пятницу представил свои операционные результаты за 1 кв. 2023 года, которые оказались весьма неплохими.

Но обо всём по порядку:

🔸 Производство никеля снизилось на -9% (г/г) до 47 тыс. тонн, но по большей части такая негативная динамика связана с запланированным ремонтом части мощностей.

🔸 Производство меди выросло на +19% (г/г) до 109 тыс. тонн, из-за эффекта низкой базы прошлого года, когда на одном из заводов проходил ремонт печи.

🔸 Особенно убедительную динамику продемонстрировали металлы платиновой группы: производство палладия увеличилось на +2% (г/г) до 721 тыс. унций, платины — на +11% (г/г) до 180 тыс. унций.

В пресс-релизе приводятся официальные комментарии производственного директора ГМК Норникель Сергея Степанова:

«По итогам 1Q2023 мы увеличили производство меди и металлов платиновой группы относительно аналогичного периода прошлого года. Снижение производства никеля было запланировано и носило временный характер, в связи с краткосрочной приостановкой печей на Надеждинском металлургическом заводе и мельницы на Талнахской обогатительной фабрике на плановый ремонт. Планово-предупредительные ремонты проводятся регулярно и нацелены на поддержание бесперебойной работы основных технологических агрегатов.

Нужно особо отметить, что в первом квартале, за счет внедрения мероприятий по повышению операционной эффективности, нам удалось значительно улучшить качество никелевых катодов, производимых Кольским дивизионом. По сравнению с 2022 годом содержание примесей кобальта и меди в никелевых катодах снизилось почти на 40%, а цинка — на 50%».

ГМК Норникель подтвердил озвученный ранее производственный план по производству металлов на 2023 год, а по меди, палладию и платине 1 кв. 2023 года удалось отработать даже с опережением этого плана!

Ключевыми событиями для компании в ближайшей перспективе станут решение Совета директоров по дивидендам за 2022 год и анонсирование новой дивидендной политики. Причём СД намечен уже на ближайшую пятницу, 28 апреля, так что с нетерпением ждём.

Как мы с вами выяснили ещё в январе, ожидания по дивидендным выплатам за 2022 год находятся на уровне 670 руб. на акцию, что сулит непривычно скромную для этой истории ДД=4,2%(по текущим котировкам) и может разочаровать особенно неподготовленных к этой новости участников рынка. Но вы должны быть готовы!

❤️ Не забывайте ставить лайк под этим постом, старайтесь легко ориентироваться в информационном поле и стройте свою инвестиционную стратегию исключительно на долгосрок, избегая спекуляций и игр!

Козлов Юрий

Комментировать на Смартлабе

https://smart-lab.ru/blog/897654.php

#GMKN держим?

👍— конечно да!

👀— не держим!

ГМК Норникель в пятницу представил свои операционные результаты за 1 кв. 2023 года, которые оказались весьма неплохими.

Но обо всём по порядку:

🔸 Производство никеля снизилось на -9% (г/г) до 47 тыс. тонн, но по большей части такая негативная динамика связана с запланированным ремонтом части мощностей.

🔸 Производство меди выросло на +19% (г/г) до 109 тыс. тонн, из-за эффекта низкой базы прошлого года, когда на одном из заводов проходил ремонт печи.

🔸 Особенно убедительную динамику продемонстрировали металлы платиновой группы: производство палладия увеличилось на +2% (г/г) до 721 тыс. унций, платины — на +11% (г/г) до 180 тыс. унций.

В пресс-релизе приводятся официальные комментарии производственного директора ГМК Норникель Сергея Степанова:

«По итогам 1Q2023 мы увеличили производство меди и металлов платиновой группы относительно аналогичного периода прошлого года. Снижение производства никеля было запланировано и носило временный характер, в связи с краткосрочной приостановкой печей на Надеждинском металлургическом заводе и мельницы на Талнахской обогатительной фабрике на плановый ремонт. Планово-предупредительные ремонты проводятся регулярно и нацелены на поддержание бесперебойной работы основных технологических агрегатов.

Нужно особо отметить, что в первом квартале, за счет внедрения мероприятий по повышению операционной эффективности, нам удалось значительно улучшить качество никелевых катодов, производимых Кольским дивизионом. По сравнению с 2022 годом содержание примесей кобальта и меди в никелевых катодах снизилось почти на 40%, а цинка — на 50%».

ГМК Норникель подтвердил озвученный ранее производственный план по производству металлов на 2023 год, а по меди, палладию и платине 1 кв. 2023 года удалось отработать даже с опережением этого плана!

Ключевыми событиями для компании в ближайшей перспективе станут решение Совета директоров по дивидендам за 2022 год и анонсирование новой дивидендной политики. Причём СД намечен уже на ближайшую пятницу, 28 апреля, так что с нетерпением ждём.

Как мы с вами выяснили ещё в январе, ожидания по дивидендным выплатам за 2022 год находятся на уровне 670 руб. на акцию, что сулит непривычно скромную для этой истории ДД=4,2%(по текущим котировкам) и может разочаровать особенно неподготовленных к этой новости участников рынка. Но вы должны быть готовы!

❤️ Не забывайте ставить лайк под этим постом, старайтесь легко ориентироваться в информационном поле и стройте свою инвестиционную стратегию исключительно на долгосрок, избегая спекуляций и игр!

Козлов Юрий

Комментировать на Смартлабе

https://smart-lab.ru/blog/897654.php

#GMKN держим?

👍— конечно да!

👀— не держим!

{kind=link}

ГМК Норникель: главная дивидендная интрига весны 2023 года

Уже в пятницу, 28 апреля, Совет директоров ГМК Норильский Никель рассмотрит вопрос о дивидендах за 2022 год.

В начале года агентство РБК со ссылкой на свои источники поведало о том, что мажоритарий компании Владимир Потанин предложил направить на выплаты акционерам $1,5 млрд (напомню, что за 2021 год акционерам досталось $6,3 млрд).

Источники РБК также отмечали, что второй крупнейший акционер компании — РУСАЛ, достаточно спокойно воспринял тогда заявление о необходимости сокращения дивидендных выплат.

Поэтому в качестве базового дивидендного сценария предлагаю нам ориентироваться именно на озвученные выше $1,5 млрд по итогам 2022 года, с возможностью получить в итоге даже чуть более высокие выплаты. Но об этом мы ещё с вами поговорим.

Многих акционеров ГМК Норильский никель смущает сильное снижение свободного денежного потока (FCF), который по итогам прошлого года составил всего лишь $437 млн.

Но на мой взгляд, эти опасения несколько преувеличены, сейчас объясню почему:

🔹Во-первых, FCF рухнул исключительно из-за гигантского роста оборотного капитала, за счёт роста запасов металлопродукции, однако менеджмент обещал приложить максимум усилий для сокращения запасов уже в первой половине 2023 года, поэтому, вполне возможно, компания уже смогла нарастить объем кэша на балансе.

🔹Во-вторых, основной рост оборотного капитала, который оказал давление на FCF, пришелся на первую половину 2022 года.

🔹В-третьих, выплаты акционерам — это социально значимый вопрос для истории с ГМК, поскольку от размеров дивидендов зависит благосостояние большого количества семей в Норильске.

🔹Наконец, в-четвёртых, на конец прошлого года объем кэша на балансе Норникеля составил $1,8 млрд, и этой суммы, как вы понимаете, более чем хватает для выплаты целевых $1,5 млрд дивидендов за 2022 год. И даже не придётся использовать заёмный капитал, как это было в 2017 году, во времена отрицательного FCF.

Отдельно подчеркну и выделю жирным шрифтом, что у ГМК Норникель сейчас крайне низкая долговая нагрузка по показателю NetDebt/EBITDA — по итогам прошлого года она составила 1,1х, при комфортном уровне 1,8х

Девальвация рубля также играет на руку компании. Директор департамента по работе с инвестиционным сообществом Норникеля Михаил Боровиков в начале весны поведал о том, что при прочих равных рост курса USD/RUB на 1% приводит к увеличению показателя EBITDA на $60 млн.

Что касается операционных результатов компании, то мы их с вами разбирали буквально на этой неделе, и они указывают на то, что эмитент успешно справляется с внешними вызовами, демонстрируя устойчивость бизнеса. А самое главное — продукция ГМК Норильский Никель реализуется без дисконта! Российские нефтяники, угледобытчики и сталевары сейчас, я уверен, нервно и с большой завистью прочитали этот факт.

РЕЗЮМЕ

🔹Крепкий баланс позволяет ГМК Норникелю порадовать инвесторов дивидендами.

🔹Выплата дивидендов будет говорить о том, что компания — надёжный партнер для инвесторов, которая готова внести свой вклад в улучшение инвестиционного климата в стране, и это является одной из приоритетных задач ЦБ России.

🔹Отрадно отметить, что несмотря на геополитическую напряженность компания не ушла в подполье и раскрывает всю необходимую корпоративную информацию, да и менеджмент активно коммуницирует с инвесторами. Какое решение примет Совет директоров Норникеля? Узнаем уже скоро.

🔹Но я рискну сделать ставку на компромиссный вариант годовых выплат за 2022 год — в диапазоне от $1,5 до $1,8 млрд, что при текущем валютном курсе эквивалентно 530–715 руб. на акцию (ДД к текущим котировкам 3,5%–4,7%)

Автор: Козлов Юрий

#GMKN держим?

🔥— держим!

🐳— нет!

Уже в пятницу, 28 апреля, Совет директоров ГМК Норильский Никель рассмотрит вопрос о дивидендах за 2022 год.

В начале года агентство РБК со ссылкой на свои источники поведало о том, что мажоритарий компании Владимир Потанин предложил направить на выплаты акционерам $1,5 млрд (напомню, что за 2021 год акционерам досталось $6,3 млрд).

Источники РБК также отмечали, что второй крупнейший акционер компании — РУСАЛ, достаточно спокойно воспринял тогда заявление о необходимости сокращения дивидендных выплат.

Поэтому в качестве базового дивидендного сценария предлагаю нам ориентироваться именно на озвученные выше $1,5 млрд по итогам 2022 года, с возможностью получить в итоге даже чуть более высокие выплаты. Но об этом мы ещё с вами поговорим.

Многих акционеров ГМК Норильский никель смущает сильное снижение свободного денежного потока (FCF), который по итогам прошлого года составил всего лишь $437 млн.

Но на мой взгляд, эти опасения несколько преувеличены, сейчас объясню почему:

🔹Во-первых, FCF рухнул исключительно из-за гигантского роста оборотного капитала, за счёт роста запасов металлопродукции, однако менеджмент обещал приложить максимум усилий для сокращения запасов уже в первой половине 2023 года, поэтому, вполне возможно, компания уже смогла нарастить объем кэша на балансе.

🔹Во-вторых, основной рост оборотного капитала, который оказал давление на FCF, пришелся на первую половину 2022 года.

🔹В-третьих, выплаты акционерам — это социально значимый вопрос для истории с ГМК, поскольку от размеров дивидендов зависит благосостояние большого количества семей в Норильске.

🔹Наконец, в-четвёртых, на конец прошлого года объем кэша на балансе Норникеля составил $1,8 млрд, и этой суммы, как вы понимаете, более чем хватает для выплаты целевых $1,5 млрд дивидендов за 2022 год. И даже не придётся использовать заёмный капитал, как это было в 2017 году, во времена отрицательного FCF.

Отдельно подчеркну и выделю жирным шрифтом, что у ГМК Норникель сейчас крайне низкая долговая нагрузка по показателю NetDebt/EBITDA — по итогам прошлого года она составила 1,1х, при комфортном уровне 1,8х

Девальвация рубля также играет на руку компании. Директор департамента по работе с инвестиционным сообществом Норникеля Михаил Боровиков в начале весны поведал о том, что при прочих равных рост курса USD/RUB на 1% приводит к увеличению показателя EBITDA на $60 млн.

Что касается операционных результатов компании, то мы их с вами разбирали буквально на этой неделе, и они указывают на то, что эмитент успешно справляется с внешними вызовами, демонстрируя устойчивость бизнеса. А самое главное — продукция ГМК Норильский Никель реализуется без дисконта! Российские нефтяники, угледобытчики и сталевары сейчас, я уверен, нервно и с большой завистью прочитали этот факт.

РЕЗЮМЕ

🔹Крепкий баланс позволяет ГМК Норникелю порадовать инвесторов дивидендами.

🔹Выплата дивидендов будет говорить о том, что компания — надёжный партнер для инвесторов, которая готова внести свой вклад в улучшение инвестиционного климата в стране, и это является одной из приоритетных задач ЦБ России.

🔹Отрадно отметить, что несмотря на геополитическую напряженность компания не ушла в подполье и раскрывает всю необходимую корпоративную информацию, да и менеджмент активно коммуницирует с инвесторами. Какое решение примет Совет директоров Норникеля? Узнаем уже скоро.

🔹Но я рискну сделать ставку на компромиссный вариант годовых выплат за 2022 год — в диапазоне от $1,5 до $1,8 млрд, что при текущем валютном курсе эквивалентно 530–715 руб. на акцию (ДД к текущим котировкам 3,5%–4,7%)

Автор: Козлов Юрий

#GMKN держим?

🔥— держим!

🐳— нет!

{kind=link}

ГМК Норникель: операционные результаты и отмененные дивиденды

ГМК Норильский Никель отчитался о производственных результатах за первый квартал 2023 года:

Производство никеля снизилось на 9% г/г. Основная причина — плановые ремонты оборудования.

Производство меди выросло на 19% г/г. Позитивная динамика по меди также связана с ремонтами, но уже с их окончанием. Дополнительно отметим рост производства в Забайкальском дивизионе на 2% г/г, что соответствует плану компании.

Производство металлов платиновой группы тоже подросло (платина: +11% г/г, палладий: +2% г/г) на фоне увеличения их содержания в руде и в связи с модернизацией части перерабатывающих мощностей.

В целом, операционные результаты можно назвать нейтральными. Никаких непредвиденных коррекций не случилось, все идет в рамках плановых ремонтов и модернизаций.

На весь 2023 год компания закладывает достаточно осторожный прогноз операционных результатов, который предполагает снижение производства по всем основным металлам на 7-18% относительно 2022 года. Причина такой осторожности — риски, связанные с логистикой и доступностью необходимых запчастей и оборудования. Пока это выглядит так, что менеджмент в большей степени перестраховывается и реальный результат по году может оказаться лучше ожиданий.

Почему отменили дивиденды?

В конце апреля рынок взбудоражила новость о том, что Норникель не будет делать выплат акционерам по итогам 2022 года. Ранее мы уже писали о том, что компания испытывает проблемы со свободным денежным потоком из-за высоких капитальных вложений. Однако полная отмена дивидендов оказалась неожиданной, на какую-то копеечку многие все-таки надеялись.

В своем пресс-релизе менеджмент четко озвучил причины отказа от выплат:

• Снижение свободного денежного потока в 10 раз г/г на фоне прохождения пика капитальных затрат.

• Удвоение чистого долга в 2022 году на фоне выплат дивидендов за 2021 год за счет кредитных средств.

• Ожидания роста налоговой и процентной нагрузки.

• Опасения, связанные с санкционными рисками.

• Опасения, связанные с грядущей мировой рецессией.

Не исключено, что компания сможет выплатить промежуточные дивиденды в 2023 году, если свободный денежный поток будет положительный, а долговая нагрузка останется на комфортном уровне. Девальвация рубля играет на стороне бизнеса, увеличивая маржинальность продаж на внешних рынках. По итогам 1 квартала, как мы выяснили выше, объемы производства не сильно просели, это увеличивает шансы на возможную выплату на фоне слабого рубля.

Картина в Норникеле в моменте сложилась не самая радужная. Наложилось сразу несколько негативных факторов и рисков. На мой взгляд, отмена дивидендов — это позитив для бизнеса в долгосрочной перспективе, так как это поможет сохранить запас прочности в трудный период.

Тот факт, что компания сможет рано или поздно выбраться из текущего кризиса, сомнений практически не вызывает. Как я писал ранее, если по тем или иным причинам рыночные котировки опустятся к уровню 12000 руб., то продолжу наращивать свою позицию.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/902234.php

#GMKN держим?

👍— держим!

🐳— нет!

ГМК Норильский Никель отчитался о производственных результатах за первый квартал 2023 года:

Производство никеля снизилось на 9% г/г. Основная причина — плановые ремонты оборудования.

Производство меди выросло на 19% г/г. Позитивная динамика по меди также связана с ремонтами, но уже с их окончанием. Дополнительно отметим рост производства в Забайкальском дивизионе на 2% г/г, что соответствует плану компании.

Производство металлов платиновой группы тоже подросло (платина: +11% г/г, палладий: +2% г/г) на фоне увеличения их содержания в руде и в связи с модернизацией части перерабатывающих мощностей.

В целом, операционные результаты можно назвать нейтральными. Никаких непредвиденных коррекций не случилось, все идет в рамках плановых ремонтов и модернизаций.

На весь 2023 год компания закладывает достаточно осторожный прогноз операционных результатов, который предполагает снижение производства по всем основным металлам на 7-18% относительно 2022 года. Причина такой осторожности — риски, связанные с логистикой и доступностью необходимых запчастей и оборудования. Пока это выглядит так, что менеджмент в большей степени перестраховывается и реальный результат по году может оказаться лучше ожиданий.

Почему отменили дивиденды?

В конце апреля рынок взбудоражила новость о том, что Норникель не будет делать выплат акционерам по итогам 2022 года. Ранее мы уже писали о том, что компания испытывает проблемы со свободным денежным потоком из-за высоких капитальных вложений. Однако полная отмена дивидендов оказалась неожиданной, на какую-то копеечку многие все-таки надеялись.

В своем пресс-релизе менеджмент четко озвучил причины отказа от выплат:

• Снижение свободного денежного потока в 10 раз г/г на фоне прохождения пика капитальных затрат.

• Удвоение чистого долга в 2022 году на фоне выплат дивидендов за 2021 год за счет кредитных средств.

• Ожидания роста налоговой и процентной нагрузки.

• Опасения, связанные с санкционными рисками.

• Опасения, связанные с грядущей мировой рецессией.

Не исключено, что компания сможет выплатить промежуточные дивиденды в 2023 году, если свободный денежный поток будет положительный, а долговая нагрузка останется на комфортном уровне. Девальвация рубля играет на стороне бизнеса, увеличивая маржинальность продаж на внешних рынках. По итогам 1 квартала, как мы выяснили выше, объемы производства не сильно просели, это увеличивает шансы на возможную выплату на фоне слабого рубля.

Картина в Норникеле в моменте сложилась не самая радужная. Наложилось сразу несколько негативных факторов и рисков. На мой взгляд, отмена дивидендов — это позитив для бизнеса в долгосрочной перспективе, так как это поможет сохранить запас прочности в трудный период.

Тот факт, что компания сможет рано или поздно выбраться из текущего кризиса, сомнений практически не вызывает. Как я писал ранее, если по тем или иным причинам рыночные котировки опустятся к уровню 12000 руб., то продолжу наращивать свою позицию.

Автор: Георгий Аведиков

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/902234.php

#GMKN держим?

👍— держим!

🐳— нет!

{kind=link}

Норникель про публикацию финансовых результатов по РСБУ за 1кв. 2023 г

В своем блоге на Смартлабе компания Норникель ответила на наиболее распространённые вопросы по финансовой отчетности и развеяла несколько популярных мифов, что встречаются в комментариях и в вопросах на различных платформах.

🔹С какой периодичностью компания публикует финансовые результаты.

Ответ: ГМК «Норильский никель» раскрывает финансовые результаты по МСФО на полугодовой основе два раза в год. По итогам финансового года (за 12 месяцев) в феврале и по итогам первого полугодия (6М) – в августе. Финансовые результаты по РСБУ являются бухгалтерской отчетностью только головной компании ПАО «ГМК «Норильский никель» и раскрываются на ежеквартальной основе.

📌Раскрытие на сайте: https://www.nornickel.ru/investors/

🔹Являются ли результаты по МСФО и РСБУ сопоставимыми?

Ответ: Нет, результаты не сопоставимы. РСБУ готовится для ПАО ГМК «Норильский никель» — это лишь одно юридическое лицо со всеми филиалами, при этом не включает прочие активы такие как Кольский и Забайкальский дивизионы. Для анализа финансового состояния Группы мы рекомендуем использовать отчетность по МСФО.

📌Раскрытие на сайте https://www.nornickel.ru/investors/reports-and-results/current-results/

🔹Причина падения выручки в 1 квартале 2023 г. относительно 1 квартала 2022 г.?

Ответ: Выручка за 1 квартал 2023 года снизилась из-за коррекции цен вниз на отдельные металлы и сокращения объема реализации в связи с удлинением логистических цепочек, а также в связи с укреплением среднего курса рубля в 1квартале 2023 года по сравнению аналогичным периодом прошлого года.

🔹Причина увеличения себестоимости продаж в 1 квартале 2023 г. относительно 1 квартала 2022 г.

Ответ: Себестоимость за 1 квартал 2023 года увеличилась в первую очередь в связи с ростом расходов на переработку дополнительных объемов приобретенного сырья и расходами на ремонты.

🔹Причина получения убытка в размере 32 млрд рублей по результатам 1 квартала 2023 г.

Ответ: Убыток обусловлен в основном переоценкой долгового портфеля (80% нашего долга – в иностранной валюте по состоянию на конец 2022 года) вследствие ослабления курса рубля на конец 1 квартала 2023 года. Важно отметить, что «убыток» по сути является бумажным и не влияет на генерацию свободного денежного потока.

Почему мы старались занимать в валюте? Потому что основная доля нашей выручки – это экспорт и он представлен в валюте, поэтому естественное хеджирование валютного риска подразумевает формирование кредитного портфеля в той же валюте, в которой компания зарабатывает.

☝️Если абстрагироваться от «бумажных» убытков и посмотреть на реальную операционную прибыль (в РСБУ называется валовая прибыль), то у Компании в 1 квартале положительный результат – 71 млрд рублей.

🔹Причина роста процентов к уплате по результатам 1 квартала 2023 г.

Ответ: Рост по статье «проценты к уплате» обусловлен ростом процентных ставок предложения на рынке (LIBOR) ввиду удорожания стоимости заимствования на всех рынках вследствие инфляционного давления и роста процентных ставок на всех ключевых рынках.

🔹Причина роста запасов по результатам 1 квартала 2023 г.

Ответ: Это обусловлено стратегией переориентации продаж на Азиатский рынок сбыта и увеличением транспортного плеча (удлинение сбытовых цепочек).

Блог Норникеля на Смартлабе

#GMKN

В своем блоге на Смартлабе компания Норникель ответила на наиболее распространённые вопросы по финансовой отчетности и развеяла несколько популярных мифов, что встречаются в комментариях и в вопросах на различных платформах.

🔹С какой периодичностью компания публикует финансовые результаты.

Ответ: ГМК «Норильский никель» раскрывает финансовые результаты по МСФО на полугодовой основе два раза в год. По итогам финансового года (за 12 месяцев) в феврале и по итогам первого полугодия (6М) – в августе. Финансовые результаты по РСБУ являются бухгалтерской отчетностью только головной компании ПАО «ГМК «Норильский никель» и раскрываются на ежеквартальной основе.

📌Раскрытие на сайте: https://www.nornickel.ru/investors/

🔹Являются ли результаты по МСФО и РСБУ сопоставимыми?

Ответ: Нет, результаты не сопоставимы. РСБУ готовится для ПАО ГМК «Норильский никель» — это лишь одно юридическое лицо со всеми филиалами, при этом не включает прочие активы такие как Кольский и Забайкальский дивизионы. Для анализа финансового состояния Группы мы рекомендуем использовать отчетность по МСФО.

📌Раскрытие на сайте https://www.nornickel.ru/investors/reports-and-results/current-results/

🔹Причина падения выручки в 1 квартале 2023 г. относительно 1 квартала 2022 г.?

Ответ: Выручка за 1 квартал 2023 года снизилась из-за коррекции цен вниз на отдельные металлы и сокращения объема реализации в связи с удлинением логистических цепочек, а также в связи с укреплением среднего курса рубля в 1квартале 2023 года по сравнению аналогичным периодом прошлого года.

🔹Причина увеличения себестоимости продаж в 1 квартале 2023 г. относительно 1 квартала 2022 г.

Ответ: Себестоимость за 1 квартал 2023 года увеличилась в первую очередь в связи с ростом расходов на переработку дополнительных объемов приобретенного сырья и расходами на ремонты.

🔹Причина получения убытка в размере 32 млрд рублей по результатам 1 квартала 2023 г.

Ответ: Убыток обусловлен в основном переоценкой долгового портфеля (80% нашего долга – в иностранной валюте по состоянию на конец 2022 года) вследствие ослабления курса рубля на конец 1 квартала 2023 года. Важно отметить, что «убыток» по сути является бумажным и не влияет на генерацию свободного денежного потока.

Почему мы старались занимать в валюте? Потому что основная доля нашей выручки – это экспорт и он представлен в валюте, поэтому естественное хеджирование валютного риска подразумевает формирование кредитного портфеля в той же валюте, в которой компания зарабатывает.

☝️Если абстрагироваться от «бумажных» убытков и посмотреть на реальную операционную прибыль (в РСБУ называется валовая прибыль), то у Компании в 1 квартале положительный результат – 71 млрд рублей.

🔹Причина роста процентов к уплате по результатам 1 квартала 2023 г.

Ответ: Рост по статье «проценты к уплате» обусловлен ростом процентных ставок предложения на рынке (LIBOR) ввиду удорожания стоимости заимствования на всех рынках вследствие инфляционного давления и роста процентных ставок на всех ключевых рынках.

🔹Причина роста запасов по результатам 1 квартала 2023 г.

Ответ: Это обусловлено стратегией переориентации продаж на Азиатский рынок сбыта и увеличением транспортного плеча (удлинение сбытовых цепочек).

Блог Норникеля на Смартлабе

#GMKN

{kind=link}

Завтрак с эмитентами. Позитив, Озон, Норникель.

Первый раз был на подобном мероприятии. Было интересно. Основные тезисы.

🍎Позитив #POSI.

— 80 процентов участников рынка используют продукты Позитива ( Озон, Норникель).

— Удвоение каждый год. Есть такие планы.

— Большой рынок.

— 2 тыс сотрудников, количество растёт. Собирают релокантов и перетягивают к себе. Возможна удаленка. Большая часть работников — разработчики ПО.

— 3300 клиентов.

— Справедлива ли стоимость акций? Да, и динамика тоже.

• Причины роста?

Новые продукты и технологии ( всего 14 шт). Новый межсетевой экран ( типа firewall). Пока нет потолка роста.

• Есть цели попасть в индексы. Лист ожидания в основной индекс МосБиржи. Потенциал для роста.

• Дивиденды. 100 процентов чистой прибыли — политика и они будут ей следовать. Возможен налог, не проблема — заплатят.

• Почему нужно инвестировать в компанию? Рост в 2 раза. Динамика подтверждает/ Прозрачная политика. Дивиденды. Допэмиссии с целью вхождения в индекс не будет. Акционная программа для сотрудников. Есть оценка вклада сотрудников в работу — от этого и зависит количество акций, которые они получают (программа Солнышко).

💡Озон #OZON

— Высокие темпы роста.

— Безубыток в 23 г. В Планах.

— Инвестиции в инфраструктуру и клиентов.

— 15 пр доля рынка. Открытие новых складов.

— Банк. Карта банка — это половина транзакций. Пользователи карт более лояльны. 20 млн.клиентов.

— Фин тех продукты для продавцов.

— Беспилотный склад. Кажд день отгружают 3 млн заказов. Своя система логистики.

— Беспилотный транспорт, для развития нужно время. В частности из за комплектующих.

— Нейронные сети. Связаны с доставкой товара.

— Прозрачность. Перспективность рынка.

— Вкладывают деньги в скидки. Привлекают клиентов.

— Редомициляция. В процессе. Стремятся к этому, чтобы защитить инвесторов.

• Дивиденды. Не будет их. Будут платить, когда рост будет исчерпан.

• Почему нужно инвестировать в Озон? Уникальная компания. Рост. Коммуникация с инвесторами. Количество клиентов, партнёров растёт.

• Цена справедлива? Потенциал для роста есть, но не говорят справедлива ли цена)

• 1-3 года. Планы компании.

— Региональная экспансия.

— Страны СНГ.

— Финтех.

— Рекламная платформа. 200 млрд выручки от рекламы.

💡Норникель. #GMKN

• Будут ли дивиденды?

— В прошлом году, когда все платили минимальные дивиденды, мы смогли выплатить очень хорошую сумму. Сейчас хотим подойти к этому вопросу более сбалансированно, учесть все риски. Однако точного и категоричного решения пока нет.

— Если будет денежный поток, то будут и дивиденды.

— Нет желания наращивать долг. Нужен баланс для распределения капитала. #дивиденды

• Почему инвесторы должны вложиться в «Норникель»?

— Самая низкая себестоимость по отрасли в мире.

— Если вам нужен диверсифицированный портфель, то бумага из металлургии вам точно необходима.

— Концептуально дивиденды никто не отменял.

• Справедлива ли сейчас цена на акции?

— В принципе, сейчас весь российский рынок оценен справедливо.

— Проблемы с логистикой. Решили? Проблема решена, но не идеально. Связь нужно налаживать заново. Морские перевозки налажены, появился хаб в Марокко. В Финляндии появился новый оператор.

— Процент экспорта? — информации нет, видимо секрет)

— Азия — Большая часть поставок. Основные потребители. По отраслям ничего не поменялось.

— Не контролируют выручку (нет прогнозов), так как всё зависит от цен на металл и от курса валюты. На 10 процентов упал рубль — Editda выросла на 400 млн долларов. То есть ослабление рубля выгодно.

Рост доли электромобилей. Есть ли проблемы с этим? Переход на жёсткие экологические стандарты. Нужно больше платины… Может вырасти цена. Так что не факт, что будут проблемы с продажей металлов.

Южная Африка. Страна деградирует, так что это плюс для НН. Водородная энергетика. Для неё нужен палладий +

Переработка никеля низкого качества в высококачественный — это вызов для НН. Этим Китай кстати занимается.

Азиатские технологии. Быстро нельзя переключится на новое оборудование.

Хорошего дня. 👍 — если было полезно.

Источник https://smart-lab.ru/blog/913450.php

Автор: 30-летний пенсионер

Первый раз был на подобном мероприятии. Было интересно. Основные тезисы.

🍎Позитив #POSI.

— 80 процентов участников рынка используют продукты Позитива ( Озон, Норникель).

— Удвоение каждый год. Есть такие планы.

— Большой рынок.

— 2 тыс сотрудников, количество растёт. Собирают релокантов и перетягивают к себе. Возможна удаленка. Большая часть работников — разработчики ПО.

— 3300 клиентов.

— Справедлива ли стоимость акций? Да, и динамика тоже.

• Причины роста?

Новые продукты и технологии ( всего 14 шт). Новый межсетевой экран ( типа firewall). Пока нет потолка роста.

• Есть цели попасть в индексы. Лист ожидания в основной индекс МосБиржи. Потенциал для роста.

• Дивиденды. 100 процентов чистой прибыли — политика и они будут ей следовать. Возможен налог, не проблема — заплатят.

• Почему нужно инвестировать в компанию? Рост в 2 раза. Динамика подтверждает/ Прозрачная политика. Дивиденды. Допэмиссии с целью вхождения в индекс не будет. Акционная программа для сотрудников. Есть оценка вклада сотрудников в работу — от этого и зависит количество акций, которые они получают (программа Солнышко).

💡Озон #OZON

— Высокие темпы роста.

— Безубыток в 23 г. В Планах.

— Инвестиции в инфраструктуру и клиентов.

— 15 пр доля рынка. Открытие новых складов.

— Банк. Карта банка — это половина транзакций. Пользователи карт более лояльны. 20 млн.клиентов.

— Фин тех продукты для продавцов.

— Беспилотный склад. Кажд день отгружают 3 млн заказов. Своя система логистики.

— Беспилотный транспорт, для развития нужно время. В частности из за комплектующих.

— Нейронные сети. Связаны с доставкой товара.

— Прозрачность. Перспективность рынка.

— Вкладывают деньги в скидки. Привлекают клиентов.

— Редомициляция. В процессе. Стремятся к этому, чтобы защитить инвесторов.

• Дивиденды. Не будет их. Будут платить, когда рост будет исчерпан.

• Почему нужно инвестировать в Озон? Уникальная компания. Рост. Коммуникация с инвесторами. Количество клиентов, партнёров растёт.

• Цена справедлива? Потенциал для роста есть, но не говорят справедлива ли цена)

• 1-3 года. Планы компании.

— Региональная экспансия.

— Страны СНГ.

— Финтех.

— Рекламная платформа. 200 млрд выручки от рекламы.

💡Норникель. #GMKN

• Будут ли дивиденды?

— В прошлом году, когда все платили минимальные дивиденды, мы смогли выплатить очень хорошую сумму. Сейчас хотим подойти к этому вопросу более сбалансированно, учесть все риски. Однако точного и категоричного решения пока нет.

— Если будет денежный поток, то будут и дивиденды.

— Нет желания наращивать долг. Нужен баланс для распределения капитала. #дивиденды

• Почему инвесторы должны вложиться в «Норникель»?

— Самая низкая себестоимость по отрасли в мире.

— Если вам нужен диверсифицированный портфель, то бумага из металлургии вам точно необходима.

— Концептуально дивиденды никто не отменял.

• Справедлива ли сейчас цена на акции?

— В принципе, сейчас весь российский рынок оценен справедливо.

— Проблемы с логистикой. Решили? Проблема решена, но не идеально. Связь нужно налаживать заново. Морские перевозки налажены, появился хаб в Марокко. В Финляндии появился новый оператор.

— Процент экспорта? — информации нет, видимо секрет)

— Азия — Большая часть поставок. Основные потребители. По отраслям ничего не поменялось.

— Не контролируют выручку (нет прогнозов), так как всё зависит от цен на металл и от курса валюты. На 10 процентов упал рубль — Editda выросла на 400 млн долларов. То есть ослабление рубля выгодно.

Рост доли электромобилей. Есть ли проблемы с этим? Переход на жёсткие экологические стандарты. Нужно больше платины… Может вырасти цена. Так что не факт, что будут проблемы с продажей металлов.

Южная Африка. Страна деградирует, так что это плюс для НН. Водородная энергетика. Для неё нужен палладий +

Переработка никеля низкого качества в высококачественный — это вызов для НН. Этим Китай кстати занимается.

Азиатские технологии. Быстро нельзя переключится на новое оборудование.

Хорошего дня. 👍 — если было полезно.

Источник https://smart-lab.ru/blog/913450.php

Автор: 30-летний пенсионер

{kind=link}

Норникель: краткие тезисы с выступления на конференции SMART LAB

Доброго дня! Блог Норникеля на Смартлабе представляет вашему вниманию краткие тезисы со своего выступления в рамках конференции SMART LAB в Санкт-Петербурге.

📌Финансы

🔹Capex — актуализацию среднесрочной инвестиционной программы на 2024-2030 гг. планируется завершить до конца года. Объявленный капекс на 2023 г. может быть ниже 4,7 млрд долл. ввиду ослабления рубля и пересмотра ряда проектов в связи с изменившимися макроусловиями.

🔹Ключевые инвестиционные проекты – Серный проект по сокращению выбросов диоксида серы, расширение Южного Кластера и строительство 3-ей линии обогатительной фабрики (ТОФ-3).

🔹География продаж – переориентация продаж на азиатские рынки

🔹Дивиденды – решение по промежуточным дивидендам может быть вынесено на рассмотрение СД исходя из фактических финансовых результатов за 6 или 9 месяцев.

🔹Себестоимость – существенный рост операционных расходов в 2022 г. был обусловлен ростом расходов на персонал и налога на добычу полезных ископаемых (НДПИ). В 2023 г. негативное влияние данных факторов ограничено.

🔹Рабочий капитал – рост на фоне накопления готовой продукции и удлинения сбытовых цепочек, а также прекращение факторинга дебиторской задолженности.

📌Операционная деятельность

🔹Производство – незначительное снижение в 2023 г. связано с запланированными работами по техническому обслуживанию печей взвешенной плавки (ПВП-2) на Надеждинском Металлургическом Заводе. Среднесрочный прогноз будет корректироваться по мере актуализации инвестиционной программы (см. выше).

🔹Импортозамещение – налажены альтернативные каналы поставки запчастей и начаты закупки техники и оборудования у новых иностранных поставщиков из дружественных стран и из России, были выстроены новые логистические маршруты. Новая техника проходит тестирование, проводятся пуско-наладочные работы

🔹Инновации и цифровые технологии — Компания реализует программу «Технологический прорыв», основная задача которой — выстраивание автоматизированной системы контроля производства и повышение производительности и безопасности труда (машинное зрение, эксзоскелеты, ИИ и прочее).

📌Сырьевые рынки

🔹Никель – осторожный прогноз в краткосрочной перспективе, но более позитивный в долгосрочной перспективе на фоне низких запасов и ожиданий роста мирового рынка электромобилей.

🔹Медь — нейтральный прогноз в среднесрочной перспективе, более позитивный в долгосрочной перспективе на фоне активного перехода к «зеленой» энергетике и отсутствия значимых инвестиций в новые проекты.

🔹Металлы платиновой группы — нейтральный в краткосрочной перспективе, более позитивный в долгосрочной перспективе за счет восстановления автомобильной промышленности, риска сокращения производства в ЮАР

📌Корпоративные вопросы

🔹Программа дробления – программа в планах, точных сроков пока назвать не можем; принципиальное согласие ключевых акционеров есть, необходимо получить все корпоративные одобрения и решить вопрос с остатком АДР-программы (6,7% от УК АДР, что не конвертировались).

📌Презентация с выступления размещена по ссылке

www.nornickel.ru/investors/presentations-and-briefings/

Автор: Блог Норникеля на Смартлабе

Комментируйте на Смартлабе

#GMKN

Доброго дня! Блог Норникеля на Смартлабе представляет вашему вниманию краткие тезисы со своего выступления в рамках конференции SMART LAB в Санкт-Петербурге.

📌Финансы

🔹Capex — актуализацию среднесрочной инвестиционной программы на 2024-2030 гг. планируется завершить до конца года. Объявленный капекс на 2023 г. может быть ниже 4,7 млрд долл. ввиду ослабления рубля и пересмотра ряда проектов в связи с изменившимися макроусловиями.

🔹Ключевые инвестиционные проекты – Серный проект по сокращению выбросов диоксида серы, расширение Южного Кластера и строительство 3-ей линии обогатительной фабрики (ТОФ-3).

🔹География продаж – переориентация продаж на азиатские рынки

🔹Дивиденды – решение по промежуточным дивидендам может быть вынесено на рассмотрение СД исходя из фактических финансовых результатов за 6 или 9 месяцев.

🔹Себестоимость – существенный рост операционных расходов в 2022 г. был обусловлен ростом расходов на персонал и налога на добычу полезных ископаемых (НДПИ). В 2023 г. негативное влияние данных факторов ограничено.

🔹Рабочий капитал – рост на фоне накопления готовой продукции и удлинения сбытовых цепочек, а также прекращение факторинга дебиторской задолженности.

📌Операционная деятельность

🔹Производство – незначительное снижение в 2023 г. связано с запланированными работами по техническому обслуживанию печей взвешенной плавки (ПВП-2) на Надеждинском Металлургическом Заводе. Среднесрочный прогноз будет корректироваться по мере актуализации инвестиционной программы (см. выше).

🔹Импортозамещение – налажены альтернативные каналы поставки запчастей и начаты закупки техники и оборудования у новых иностранных поставщиков из дружественных стран и из России, были выстроены новые логистические маршруты. Новая техника проходит тестирование, проводятся пуско-наладочные работы

🔹Инновации и цифровые технологии — Компания реализует программу «Технологический прорыв», основная задача которой — выстраивание автоматизированной системы контроля производства и повышение производительности и безопасности труда (машинное зрение, эксзоскелеты, ИИ и прочее).

📌Сырьевые рынки

🔹Никель – осторожный прогноз в краткосрочной перспективе, но более позитивный в долгосрочной перспективе на фоне низких запасов и ожиданий роста мирового рынка электромобилей.

🔹Медь — нейтральный прогноз в среднесрочной перспективе, более позитивный в долгосрочной перспективе на фоне активного перехода к «зеленой» энергетике и отсутствия значимых инвестиций в новые проекты.

🔹Металлы платиновой группы — нейтральный в краткосрочной перспективе, более позитивный в долгосрочной перспективе за счет восстановления автомобильной промышленности, риска сокращения производства в ЮАР

📌Корпоративные вопросы

🔹Программа дробления – программа в планах, точных сроков пока назвать не можем; принципиальное согласие ключевых акционеров есть, необходимо получить все корпоративные одобрения и решить вопрос с остатком АДР-программы (6,7% от УК АДР, что не конвертировались).

📌Презентация с выступления размещена по ссылке

www.nornickel.ru/investors/presentations-and-briefings/

Автор: Блог Норникеля на Смартлабе

Комментируйте на Смартлабе

#GMKN

{kind=link}

Фундаментальный анализ ГМК Норникель – риски и перспективы

Выиграл один из конкурсов на Смартлаб и обещал сделать анализ ГМК Норникель. Да мне самому интересна данная компания, она на 5 месте в моем портфеле по доле (3,7%). Поэтому проанализируем 3 сценария для компании и их влияние на цену акций.

Анализ достаточно прост, как и бизнес у Норникеля (добыл полезные ископаемые и продал). Поэтому, прежде всего, я нашел информацию по добыче компании (на Смартлаб) и цены на соответствующие металлы (данные Всемирного Банка). Цены на металлы в долларах и деятельность Норникеля связана с экспортом, поэтому, очевидно, для расчетов пригодится курс доллара. Данные приведены в таблице ниже (цены на металлы и курс доллара – средние значения за год):

👉Таблица 1

В последних двух колонках прогнозные данные, но о них чуть позже. Для получения расчетной выручки умножил добычу, цену металлов и курс доллара. Получил следующие данные:

👉Таблица 2

Далее сравнил полученные данные с фактической выручкой Норникеля, чтобы убедится в правильности расчетов. Получаем:

👉Таблица 3

Как видим, в среднем сходство расчетов с фактом 83,8%, поэтому можно сделать вывод о точности расчетов. Отклонение, вероятно, связано с продажами, т.к. не всегда все добытое продается, плюс, цены на внутреннем рынке могут быть чуть ниже. Но это не влияет на дальнейший анализ.

Далее начинается, собственно, анализ. Попробуем спрогнозировать выручку Норникеля на 2023 год, что даст возможность рассчитать прибыль, исходя из средней рентабельности компании и выйти на прогнозную цену акций.

Как видим из 1 таблицы добыча у компании плюс-минус не меняется. Исходя из производственного отчета за 1 квартал 2023 г. некоторые колебания есть, однако снижение производства одних металлов, компенсируются другими и в среднем выходим примерно на показатели 2022 г., даже чуть выше. Поэтому за прогноз добычи на 2023 г. взято среднее значение добычи за последние 5 лет.

👉Таблица 4

С ценами на металлы все интереснее. Как видно на 1 таблице в 2021-2022 гг. наблюдался существенный рост цен на все металлы, добываемые Норникелем. Однако картина последних кварталов иная: цены корректируются. Тенденция может продолжится в дальнейшем, но это будет пессимистичный сценарий нашего прогноза, о чем чуть позже.

В качестве прогноза цен на металлы в 2023 г. в таблице 1 взяты фактические средние цены за 5 месяцев 2023 г. по данным Всемирного Банка. Согласен, что спорно, но это будет базовым сценарием нашего прогноза.

Наконец, прогнозный курс доллара в 2023 г. – это средний курс за 1 полугодие 2023 г. Что характерно, если смотреть средний курс доллара за последние 5 лет, то все выглядит не так страшно, как пишут СМИ о падении рубля. В среднем курс достаточно стабилен, несмотря на внутригодовые колебания.

Итак, имея вышеописанные данные, можно рассчитать прогнозную выручку.

👉Таблица 5

Продолжение разбора #GMKN читайте на Смартлабе:

https://smart-lab.ru/blog/918022.php

Выиграл один из конкурсов на Смартлаб и обещал сделать анализ ГМК Норникель. Да мне самому интересна данная компания, она на 5 месте в моем портфеле по доле (3,7%). Поэтому проанализируем 3 сценария для компании и их влияние на цену акций.

Анализ достаточно прост, как и бизнес у Норникеля (добыл полезные ископаемые и продал). Поэтому, прежде всего, я нашел информацию по добыче компании (на Смартлаб) и цены на соответствующие металлы (данные Всемирного Банка). Цены на металлы в долларах и деятельность Норникеля связана с экспортом, поэтому, очевидно, для расчетов пригодится курс доллара. Данные приведены в таблице ниже (цены на металлы и курс доллара – средние значения за год):

👉Таблица 1

В последних двух колонках прогнозные данные, но о них чуть позже. Для получения расчетной выручки умножил добычу, цену металлов и курс доллара. Получил следующие данные:

👉Таблица 2

Далее сравнил полученные данные с фактической выручкой Норникеля, чтобы убедится в правильности расчетов. Получаем:

👉Таблица 3

Как видим, в среднем сходство расчетов с фактом 83,8%, поэтому можно сделать вывод о точности расчетов. Отклонение, вероятно, связано с продажами, т.к. не всегда все добытое продается, плюс, цены на внутреннем рынке могут быть чуть ниже. Но это не влияет на дальнейший анализ.

Далее начинается, собственно, анализ. Попробуем спрогнозировать выручку Норникеля на 2023 год, что даст возможность рассчитать прибыль, исходя из средней рентабельности компании и выйти на прогнозную цену акций.

Как видим из 1 таблицы добыча у компании плюс-минус не меняется. Исходя из производственного отчета за 1 квартал 2023 г. некоторые колебания есть, однако снижение производства одних металлов, компенсируются другими и в среднем выходим примерно на показатели 2022 г., даже чуть выше. Поэтому за прогноз добычи на 2023 г. взято среднее значение добычи за последние 5 лет.

👉Таблица 4

С ценами на металлы все интереснее. Как видно на 1 таблице в 2021-2022 гг. наблюдался существенный рост цен на все металлы, добываемые Норникелем. Однако картина последних кварталов иная: цены корректируются. Тенденция может продолжится в дальнейшем, но это будет пессимистичный сценарий нашего прогноза, о чем чуть позже.

В качестве прогноза цен на металлы в 2023 г. в таблице 1 взяты фактические средние цены за 5 месяцев 2023 г. по данным Всемирного Банка. Согласен, что спорно, но это будет базовым сценарием нашего прогноза.

Наконец, прогнозный курс доллара в 2023 г. – это средний курс за 1 полугодие 2023 г. Что характерно, если смотреть средний курс доллара за последние 5 лет, то все выглядит не так страшно, как пишут СМИ о падении рубля. В среднем курс достаточно стабилен, несмотря на внутригодовые колебания.

Итак, имея вышеописанные данные, можно рассчитать прогнозную выручку.

👉Таблица 5

Продолжение разбора #GMKN читайте на Смартлабе:

https://smart-lab.ru/blog/918022.php

{kind=link}

Норникель (GMKN) - обзор операционных показателей по итогам 1кв2023г

• Капитализация: 2,2 трлн ₽ / 14700₽ за акцию

• Выручка 2022: 1184 млрд ₽ (-10% г/г)

• скор. Чистая прибыль 2022:402 млрд ₽ (-22% г/г)

• P/E ТТМ: 5,7

• fwd P/E 2023:4,5

• P/B:4,7

Средние цены на основные металлы компании с начала года:

• Никель: 24360$ (-15% г/г)

• Медь:8841$ (-9,5% г/г)

• Платина: 985$ (-0,6% г/г)

• Палладий:1485$ (-32,5% г/г)

По всем металлам происходит серьёзное падение цен, что логично в условиях более жесткой ДКП во всем мире. Восстановление деловой активности в КНР оказалось ниже прогнозов многих аналитиков. Тем не менее, текущие цены уже приближаются к предельному уровню допустимых издержек у многих конкурентов (по некоторым металлам), так что вряд ли цены могут надолго уйти существенно ниже. Норникель в этих условиях имеет все шансы сохранить чистую маржу более 30%.

Менеджмент подтверждает, что сейчас никаких дисконтов на сырьё компании нет, но также пропала и премия на высокосортный никель (раньше она составляла порядка 4-6% к биржевым ценам).

У Норникеля примерно 93% выручки приходится на экспорт, так что компания в полной мере является бенефициаром текущего ослабления рубля. Оно должно в значительной степени компенсировать сокращение добычи и падение цен.

Данные по добыче за 1кв2023г:

• Никель: 46,7 тонн (-9% г/г)

• Медь: 108 584 тонн (+19% г/г)

• Платина: 180 тыс. тр. ун. (+11% г/г)

• Палладий: 721 тыс. тр. ун. (+2% г/г)

Операционные результаты Норникеля за 1кв2023г в целом на уровне достаточно слабого 1кв2022г и только по добыче меди есть существенное восстановление. При этом, надо учитывать, что продажи в 2023м скорее всего будут ниже объема производства. Текущий прогноз на 2023г в среднем по всем металлам предполагает небольшое сокращение производства (в пределах 2%).

В 2023г по-прежнему ожидается пик капитальных затрат, которые оцениваются в$4,7 млрд (+9,3% г/г), но теперь компания отправила на пересмотр среднесрочный прогноз по Capex. Это может быть как позитивно (если затраты понизят и исключат большую часть ESG проектов), так и негативно (если прогноз будет повышен на фоне удорожания импортного оборудования). Ранее компания ожидала уменьшение CAPEX начиная с 2026 года, а с 2028 возврат их до значений ниже 2021 года.

Сейчас на рынках платины и никеля уже сформировался профицит (2й год подряд), дефицит на рынке меди и палладия сокращается (особенно по палладию, где в среднесрочной перспективе ожидается формирование профицита). При этом компания отмечает и ощутимое падение запасов, что должно немного компенсировать текущее положение.

Исходя из имеющихся у нас данных, можно предположить, что ГМК покажет за 1П2023г около 540-570 млрд рублей выручки (-14,5-17% г/г) при чистой прибыли не более 200-220 млрд рублей (-49-53,5% г/г), а во 2п2023 результаты, ожидаю лучше. Соотношение ND/EBITDA за 2023 год скорее всего будет приемлемым (немного выше 1).

Вывод:

Комфортный курс USD/RUB во-многом компенсирует падение цен на никель, палладий и другие металлы, но у компании скорее всего вырастут и расходы на закупку импортного оборудования. Дивиденды за 2023г уже будут выплачиваться по новой див. политике и их наличие в ближайшие 1-2 года не гарантировано из-за высоких капитальных затрат.

Тем не менее, данная компания интересна в плане раскрытия стоимости именно в долгосрочной перспективе благодаря своей корзине металлов (особенно медь и никель) и высокой конкурентоспособности производства.По данным товарам в перспективе до 2030 года ожидается дефицит и рост потребления на 30+% в самых скромных прогнозах. Пока это подтверждается ростом потребления и устойчиво высокими ценами на данные 2 металла, несмотря на проблемы мировой экономики.

Компания оценена достаточно интересно и я по-прежнему считаю адекватной ценой для ГМК не менее 20000₽ рублей за акцию, здесь давит на цену только приостановка дивов.

Автор: TAUREN

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/918639.php

#GMKN тарим?

❤️— конечно!

💔— нет!

• Капитализация: 2,2 трлн ₽ / 14700₽ за акцию

• Выручка 2022: 1184 млрд ₽ (-10% г/г)

• скор. Чистая прибыль 2022:402 млрд ₽ (-22% г/г)

• P/E ТТМ: 5,7

• fwd P/E 2023:4,5

• P/B:4,7

Средние цены на основные металлы компании с начала года:

• Никель: 24360$ (-15% г/г)

• Медь:8841$ (-9,5% г/г)

• Платина: 985$ (-0,6% г/г)

• Палладий:1485$ (-32,5% г/г)

По всем металлам происходит серьёзное падение цен, что логично в условиях более жесткой ДКП во всем мире. Восстановление деловой активности в КНР оказалось ниже прогнозов многих аналитиков. Тем не менее, текущие цены уже приближаются к предельному уровню допустимых издержек у многих конкурентов (по некоторым металлам), так что вряд ли цены могут надолго уйти существенно ниже. Норникель в этих условиях имеет все шансы сохранить чистую маржу более 30%.

Менеджмент подтверждает, что сейчас никаких дисконтов на сырьё компании нет, но также пропала и премия на высокосортный никель (раньше она составляла порядка 4-6% к биржевым ценам).

У Норникеля примерно 93% выручки приходится на экспорт, так что компания в полной мере является бенефициаром текущего ослабления рубля. Оно должно в значительной степени компенсировать сокращение добычи и падение цен.

Данные по добыче за 1кв2023г:

• Никель: 46,7 тонн (-9% г/г)

• Медь: 108 584 тонн (+19% г/г)

• Платина: 180 тыс. тр. ун. (+11% г/г)

• Палладий: 721 тыс. тр. ун. (+2% г/г)

Операционные результаты Норникеля за 1кв2023г в целом на уровне достаточно слабого 1кв2022г и только по добыче меди есть существенное восстановление. При этом, надо учитывать, что продажи в 2023м скорее всего будут ниже объема производства. Текущий прогноз на 2023г в среднем по всем металлам предполагает небольшое сокращение производства (в пределах 2%).

В 2023г по-прежнему ожидается пик капитальных затрат, которые оцениваются в$4,7 млрд (+9,3% г/г), но теперь компания отправила на пересмотр среднесрочный прогноз по Capex. Это может быть как позитивно (если затраты понизят и исключат большую часть ESG проектов), так и негативно (если прогноз будет повышен на фоне удорожания импортного оборудования). Ранее компания ожидала уменьшение CAPEX начиная с 2026 года, а с 2028 возврат их до значений ниже 2021 года.

Сейчас на рынках платины и никеля уже сформировался профицит (2й год подряд), дефицит на рынке меди и палладия сокращается (особенно по палладию, где в среднесрочной перспективе ожидается формирование профицита). При этом компания отмечает и ощутимое падение запасов, что должно немного компенсировать текущее положение.

Исходя из имеющихся у нас данных, можно предположить, что ГМК покажет за 1П2023г около 540-570 млрд рублей выручки (-14,5-17% г/г) при чистой прибыли не более 200-220 млрд рублей (-49-53,5% г/г), а во 2п2023 результаты, ожидаю лучше. Соотношение ND/EBITDA за 2023 год скорее всего будет приемлемым (немного выше 1).

Вывод:

Комфортный курс USD/RUB во-многом компенсирует падение цен на никель, палладий и другие металлы, но у компании скорее всего вырастут и расходы на закупку импортного оборудования. Дивиденды за 2023г уже будут выплачиваться по новой див. политике и их наличие в ближайшие 1-2 года не гарантировано из-за высоких капитальных затрат.

Тем не менее, данная компания интересна в плане раскрытия стоимости именно в долгосрочной перспективе благодаря своей корзине металлов (особенно медь и никель) и высокой конкурентоспособности производства.По данным товарам в перспективе до 2030 года ожидается дефицит и рост потребления на 30+% в самых скромных прогнозах. Пока это подтверждается ростом потребления и устойчиво высокими ценами на данные 2 металла, несмотря на проблемы мировой экономики.

Компания оценена достаточно интересно и я по-прежнему считаю адекватной ценой для ГМК не менее 20000₽ рублей за акцию, здесь давит на цену только приостановка дивов.

Автор: TAUREN

Пишите свои мысли в комментарии:

https://smart-lab.ru/blog/918639.php

#GMKN тарим?

❤️— конечно!

💔— нет!

{kind=link}

Отчёты: Северсталь, Русгидро, Русагро.

🔹Объем онлайн-продаж Fix Price в первом полугодии вырос на 17% по сравнению с январем—июнем 2022 года. При этом по собственным онлайн-сервисам компании, мобильное приложение и веб-витрина Fix Price, прирост составил 76%. Сумма среднего чека не изменилась и составила ₽1,2 тыс. Наиболее популярным способом получения товаров является самовывоз из ближайшего магазина. #FIXP

🔹Русгидро в 1-м полугодии снизила выработку энергии 1,1%. Выработка электроэнергии группой «Русгидро», с учетом Богучанской ГЭС, за 6 месяцев 2023 года составила 71,7 млрд кВт·ч, снизившись на 1,1% по сравнению с аналогичным периодом прошлого года.

Отпуск теплоэнергии в ДФО увеличился на 1,8% до 17,3 млн Гкал.

Общий полезный отпуск энергосбытовых компаний составил 24,5 млрд кВт·ч, что увеличившись на 1,6%. #HYDR

🔹Ипотеки выдаются рекордными темпами — 67% рост в первом полугодии 2023 года. Аналитики ДомКлик отмечают, что рынок вернулся к уровням 2021 года и показатели даже больше: за 6 месяцев ипотек выдали на 10% больше чем за аналогичный период 2021 года.

Главными драйверами спроса остаются: Московская область, Москва и Краснодарский край. Восстанавливаются и удаленные регионы.

🔹«Норникель» снизил объём производства никеля. Объём производства никеля компанией «Норильский никель» за 6 месяцев 2023 года сократился на 9% до 91,326 тыс. тонн. Объём производства меди остался на уровне прошлого года и составил 203,47 тыс. тонн. Объём производства палладия увеличился на 5%, составив 1, 482 млн. унций. Объём производства платины составил 367 тыс. унций, увеличившись на 15%. #GMKN

🔹Компания «Северсталь» за 6 месяцев 2023 года произвела 5,651 млн тонн стали, что 6% больше, чем за аналогичный период прошлого года. Производство чугуна также увеличилось на 6%, составив 5,641 млн тонн. Объём продаж стальной продукции увеличился на 9% до 5,466 млн тонн. Доля продукции с высокой добавленной стоимостью снизилась на 1 п.п., до 46%. #CHMF

🔹Выручка «Русагро» за 6 месяцев 2023 года составила ₽109,58 млрд, снизившись на 16% по сравнению с ₽130,84 млрд годом ранее. Объем реализации промышленной продукции масложирового сегмента снизился 12% до 571 тыс. тонн. Продажи свиноводческой продукции выросли на 10% до 146 тыс. тонн. Объем производства свинины увеличился на 9% до 175 тыс. тонн. Продажи сахара сократились на 13%, до 381 тыс. тонн. Объём производства сахара сохранился на уровне прошлого года и составил 104 тыс. тонн. #AGRO

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/924681

🔹Объем онлайн-продаж Fix Price в первом полугодии вырос на 17% по сравнению с январем—июнем 2022 года. При этом по собственным онлайн-сервисам компании, мобильное приложение и веб-витрина Fix Price, прирост составил 76%. Сумма среднего чека не изменилась и составила ₽1,2 тыс. Наиболее популярным способом получения товаров является самовывоз из ближайшего магазина. #FIXP

🔹Русгидро в 1-м полугодии снизила выработку энергии 1,1%. Выработка электроэнергии группой «Русгидро», с учетом Богучанской ГЭС, за 6 месяцев 2023 года составила 71,7 млрд кВт·ч, снизившись на 1,1% по сравнению с аналогичным периодом прошлого года.

Отпуск теплоэнергии в ДФО увеличился на 1,8% до 17,3 млн Гкал.

Общий полезный отпуск энергосбытовых компаний составил 24,5 млрд кВт·ч, что увеличившись на 1,6%. #HYDR

🔹Ипотеки выдаются рекордными темпами — 67% рост в первом полугодии 2023 года. Аналитики ДомКлик отмечают, что рынок вернулся к уровням 2021 года и показатели даже больше: за 6 месяцев ипотек выдали на 10% больше чем за аналогичный период 2021 года.

Главными драйверами спроса остаются: Московская область, Москва и Краснодарский край. Восстанавливаются и удаленные регионы.

🔹«Норникель» снизил объём производства никеля. Объём производства никеля компанией «Норильский никель» за 6 месяцев 2023 года сократился на 9% до 91,326 тыс. тонн. Объём производства меди остался на уровне прошлого года и составил 203,47 тыс. тонн. Объём производства палладия увеличился на 5%, составив 1, 482 млн. унций. Объём производства платины составил 367 тыс. унций, увеличившись на 15%. #GMKN

🔹Компания «Северсталь» за 6 месяцев 2023 года произвела 5,651 млн тонн стали, что 6% больше, чем за аналогичный период прошлого года. Производство чугуна также увеличилось на 6%, составив 5,641 млн тонн. Объём продаж стальной продукции увеличился на 9% до 5,466 млн тонн. Доля продукции с высокой добавленной стоимостью снизилась на 1 п.п., до 46%. #CHMF

🔹Выручка «Русагро» за 6 месяцев 2023 года составила ₽109,58 млрд, снизившись на 16% по сравнению с ₽130,84 млрд годом ранее. Объем реализации промышленной продукции масложирового сегмента снизился 12% до 571 тыс. тонн. Продажи свиноводческой продукции выросли на 10% до 146 тыс. тонн. Объем производства свинины увеличился на 9% до 175 тыс. тонн. Продажи сахара сократились на 13%, до 381 тыс. тонн. Объём производства сахара сохранился на уровне прошлого года и составил 104 тыс. тонн. #AGRO

Автор: 30-летний пенсионер

Комментируйте на Смартлабе:

https://smart-lab.ru/924681

{kind=link}

Норникель! Не всё так плохо, как казалось?

Выручка снизилась на 20% до 7,16 млрд$ из-за снижения цен на металлы

• EBITDA снизилась на 30% до 3,37 млрд$ в связи с сокращением выручки

• Но рентабельность EBITDA осталась на высоком уровне 47%

• Чистая прибыль снизилась в 5 раз до 1,07 млрд$ из-за снижения валовой прибыли и отрицательных курсовых разниц.

Но, что интересно и важно, это снижение капитальных затрат на 19% и, как следствие, рост свободного денежного потока (FCF) на 28% до 1,35 млрд$.

Почему это важно? Да потому что менеджмент Норникеля не раз говорил о привязке суммы дивидендов к свободному денежному потоку и если FCF будет больше, то и потенциальные дивиденды тоже могут быть больше.

Пока новую дивидендную политику не озвучивали, но думаю, что Дерипаска будет договариваться с Потаниным, чтобы прийти к какому-либо уровню дивидендов, который будет устраивать обоих. Поэтому не исключаю выплату промежуточных или итоговых дивов за 2023 год.

Если выплатят 100% FCF, то за 1 полугодие получится 5-6% див. доходность к текущей цене акций, что неплохо в условиях прохождения пика по капитальным затратам, но это слишком оптимистичный сценарий. Я бы закладывал 50-70% от FCF.

Из положительных моментов также — снижение чистого долга на 8% (по состоянию на 31.12.2022). Показатель ND/EBITDA пока находится на приемлемых значениях, а именно 1,2.

Отчет вышел даже немного лучше ожиданий, на мой взгляд. То, что будет снижение выручки и, как следствие, снижение EBITDA, прибыли было понятно заранее из-за снижения цен на металлы, переориентации географии продаж и т.д., но снижение кап. затрат и увеличение FCF — это хорошие новости.

Плюс Норникель хорошо проводит переориентацию продаж и уже Азиатский регион стал основным рынком с долей 50% от выручки. Также нужно понимать, что в этом полугодии слабый рубль не оказал существенной прибавки финансовым результатам в рублях, так как средневзвешенный курс доллара в 1п 2023г практически остался таким же, как и в 1п 2022г. Но во 2п 2023г в рублях Норникель может заработать гораздо больше.

Дорого или дешево стоят акции Норникеля? Вы уже, наверное, знаете ответ, я его постоянно говорю, но давайте посмотрим на цифры.

Дивидендный метод определения справедливой цены акций сейчас не подойдет, так как мы не знаем какую див. политику примет менеджмент. Тогда посмотрим на стоимостные оценки.

• EV/EBITDA = 6,33 (средний за последние 5 лет — 6,3)

• P/E = 15 (средний за последние 5 лет — 9,3)

По EBITDA компания оценена справедливо, а вот по прибыли оценена дороже своих средних значений. Как я уже говорил пока непонятно, что с дивами и для меня интересные уровни для покупок от 14000 и, соответственно, ниже.

Автор: Invest Assistance

Пишите свои мысли в комментарии:

https://smart-lab.ru/929489

#GMKN держим?

❤️— держим!

💔— нее..

Выручка снизилась на 20% до 7,16 млрд$ из-за снижения цен на металлы

• EBITDA снизилась на 30% до 3,37 млрд$ в связи с сокращением выручки

• Но рентабельность EBITDA осталась на высоком уровне 47%

• Чистая прибыль снизилась в 5 раз до 1,07 млрд$ из-за снижения валовой прибыли и отрицательных курсовых разниц.

Но, что интересно и важно, это снижение капитальных затрат на 19% и, как следствие, рост свободного денежного потока (FCF) на 28% до 1,35 млрд$.

Почему это важно? Да потому что менеджмент Норникеля не раз говорил о привязке суммы дивидендов к свободному денежному потоку и если FCF будет больше, то и потенциальные дивиденды тоже могут быть больше.

Пока новую дивидендную политику не озвучивали, но думаю, что Дерипаска будет договариваться с Потаниным, чтобы прийти к какому-либо уровню дивидендов, который будет устраивать обоих. Поэтому не исключаю выплату промежуточных или итоговых дивов за 2023 год.