Forwarded from proVenture (проВенчур)

Israel. State of Startups 2020.

Прикольное небольшое исследование от Axis Innovation про профиль фаундеров и стартапов из Израиля. Там много хватких цифр (многие из которых черезчур оптимистичны, как мне кажется).

НО.

Обращу ваше внимание на приложенную вкладку. В среднем по опросам стартап закрывает раунд в течение 6 мес., в более половины случаев нужно куда-то уезжать, чтобы встретиться с инвесторами и в среднем надо провести общение с 30-ю инвесторами (полагаю, что это именно общение, а не просто письма счастья).

Я немного не верю в то, что 60% закрывают раунд по оценке, которую они хотят (я думаю, что хотят они чуть меньше, чем называют изначально и по результатам торговли все равно все довольны остаются). А еще интересно, что 40% считают, что будет проще поднимать капитал, и только 23% считают, что сложнее.

Такие пироги.

@proVenture

https://bit.ly/2wP93xV

#research #israel

Прикольное небольшое исследование от Axis Innovation про профиль фаундеров и стартапов из Израиля. Там много хватких цифр (многие из которых черезчур оптимистичны, как мне кажется).

НО.

Обращу ваше внимание на приложенную вкладку. В среднем по опросам стартап закрывает раунд в течение 6 мес., в более половины случаев нужно куда-то уезжать, чтобы встретиться с инвесторами и в среднем надо провести общение с 30-ю инвесторами (полагаю, что это именно общение, а не просто письма счастья).

Я немного не верю в то, что 60% закрывают раунд по оценке, которую они хотят (я думаю, что хотят они чуть меньше, чем называют изначально и по результатам торговли все равно все довольны остаются). А еще интересно, что 40% считают, что будет проще поднимать капитал, и только 23% считают, что сложнее.

Такие пироги.

@proVenture

https://bit.ly/2wP93xV

#research #israel

{kind=link}

Forwarded from proVenture (проВенчур)

Исследование венчурного рынка от Skolkovo Ventures.

Еще одно исследование в тему оценки российского венчурного рынка. Ребята из Skolkovo Ventures прислали вое исследование.

Сначала, является ли это исследование некоторым официальным исследованием Сколково? Не знаю, иначе друзья из @skolkovoleaks меня заклюют за то, что я не знаю, что в Сколково к какому Сколково относится. А я и правда не знаю. Но это продукт Skolkovo Ventures в любом статусе.

Но я бы не назвал это исследованием, а оценкой рынка. И оценка – это 622 млрд рублей и 214 сделок. Справку по структуре писал RusVen и я тут не буду останавливаться на этом.

Я специально запросил методологию и получил ответ. Методология (вкратце):

- Фокус: сделки с оценкой более $5 млн, бизнесы с высокотехнологической продукцией, с инновационной бизнес-моделью

- Источники: данные компаний, данные от инвесторов, пресс-релизы, годовые отчеты компаний, авторитетные тематические СМИ, знания и оценка Skolkovo Ventures

- Виды сделок: инвестиции (акционерное и квази-акционерное финансирование, вкл IPO), M&A

- только сделки типа (1) и (2) из следующих возможных: (1) Российская сделка (российские инвесторы инвестируют в российскую компанию); (2) Cross-border deals (российская компания привлекает иностранных инвесторов); (3) Российские инвесторы инвестируют вне России; (4) Иностранные инвесторы инвестируют в иностранные компании.

Отдельно уточнил, включены ли проекты типа NGINX. Ответ – да, включены.

Получается, что рассматриваются только внутренние российские проекты, которые подняли деньги от российских или международных инвесторов. Условно международные проекты с российскими фаундерами не входят, инвестиции фондов с российскими корнями в иностранные компании – тоже.

Зато есть другая крайность – в объем рынка включены IPO и M&A. Получается, что если мы эти сегменты не разделяем, то мешаем и входы и выходы. И первичные, и вторичные сделки.

Еще очень смущает в источниках “оценка Skolkovo Ventures”. Это немножко больно. Мы все понимаем, что рынок инвестиций в частные компании очень закрытый

Такая методология мне кажется достаточно адекватной при прочих равных, но с другой стороны, мы получаем некоторую кашу из входов и выходов, инвестиций и приобретений.

Документ по исследованию, который мне прислали из SV прилагаю ниже на [4 страницы].

Давайте пока это запомним. Я чуть позже напишу небольшое рассуждение на тему всех трех исследований, чтобы тему закрыть.

@proVenture

#research

Еще одно исследование в тему оценки российского венчурного рынка. Ребята из Skolkovo Ventures прислали вое исследование.

Сначала, является ли это исследование некоторым официальным исследованием Сколково? Не знаю, иначе друзья из @skolkovoleaks меня заклюют за то, что я не знаю, что в Сколково к какому Сколково относится. А я и правда не знаю. Но это продукт Skolkovo Ventures в любом статусе.

Но я бы не назвал это исследованием, а оценкой рынка. И оценка – это 622 млрд рублей и 214 сделок. Справку по структуре писал RusVen и я тут не буду останавливаться на этом.

Я специально запросил методологию и получил ответ. Методология (вкратце):

- Фокус: сделки с оценкой более $5 млн, бизнесы с высокотехнологической продукцией, с инновационной бизнес-моделью

- Источники: данные компаний, данные от инвесторов, пресс-релизы, годовые отчеты компаний, авторитетные тематические СМИ, знания и оценка Skolkovo Ventures

- Виды сделок: инвестиции (акционерное и квази-акционерное финансирование, вкл IPO), M&A

- только сделки типа (1) и (2) из следующих возможных: (1) Российская сделка (российские инвесторы инвестируют в российскую компанию); (2) Cross-border deals (российская компания привлекает иностранных инвесторов); (3) Российские инвесторы инвестируют вне России; (4) Иностранные инвесторы инвестируют в иностранные компании.

Отдельно уточнил, включены ли проекты типа NGINX. Ответ – да, включены.

Получается, что рассматриваются только внутренние российские проекты, которые подняли деньги от российских или международных инвесторов. Условно международные проекты с российскими фаундерами не входят, инвестиции фондов с российскими корнями в иностранные компании – тоже.

Зато есть другая крайность – в объем рынка включены IPO и M&A. Получается, что если мы эти сегменты не разделяем, то мешаем и входы и выходы. И первичные, и вторичные сделки.

Еще очень смущает в источниках “оценка Skolkovo Ventures”. Это немножко больно. Мы все понимаем, что рынок инвестиций в частные компании очень закрытый

Такая методология мне кажется достаточно адекватной при прочих равных, но с другой стороны, мы получаем некоторую кашу из входов и выходов, инвестиций и приобретений.

Документ по исследованию, который мне прислали из SV прилагаю ниже на [4 страницы].

Давайте пока это запомним. Я чуть позже напишу небольшое рассуждение на тему всех трех исследований, чтобы тему закрыть.

@proVenture

#research

Telegram

Русский венчур

#исследование

Skolkovo Ventures подготовила исследование венчурного рынка России за 2019 год. Согласно методологии, российскими сделками назывались в том числе транзакции с компаниями, которые перенесли свои головные офисы в другие страны для целей глобального…

Skolkovo Ventures подготовила исследование венчурного рынка России за 2019 год. Согласно методологии, российскими сделками назывались в том числе транзакции с компаниями, которые перенесли свои головные офисы в другие страны для целей глобального…

Forwarded from proVenture (проВенчур)

Обзор венчурной индустрии России за 201 9 год и первое полугодие 2020 года.

В продолжение сравнения венчурных объемов, посмотрим еще один индикатив про российский рынок. На этот раз не от Dsight, а от PwC.

Сразу скажу, что отчет сам на [43 странице] в сообщении ниже. А теперь, давайте разбираться.

1/ Первым делом, что я делаю в отчетах по российскому рынку, я лезу в методологию. Она описана в конце отчета, но не понятно, какого плана компании считаются “российскими”. Ссылка на сайт РАВИ битая, к сожалению. Поэтому опытным путем мы понимаем, что есть экспертная оценка того, что компания с российскими корнями, которая стала глобальной и стала привлекать инвестиции от западных фондов, уже не входит в учет. На странице 9 такие сделки описаны – Miro, Veeam и другие.

2/ Данные предоставили только по 1п 2020 года (лаг большой, конечно). Но Dsight тоже давал за полгода, поэтому можно сравнить. В самом отчете это сделать сложно, поэтому посмотрим на то, что сделал Алексей Соловьев у себя в Facebook: https://www.facebook.com/solovyov.alexey/posts/3573846026006322. Единственное, что Алексей приписывает 1п. 2019 года объем в $248 млн, тогда как авторы отчета изменили на $263 млн (включили сделку с Wheely).

3/ Итого получаем у PwC рынок -9%, а у Dsight -63% за первое полугодие. Разница колоссальная из-за пары сделок по сути. Но все равно минус. Я, в отличие от Алексея, считаю, что минус может так и сохраниться, если мы берем

4/ Далее из объемов давайте определим, что у нас рынок $200-250 млн за полгода. Сделок у нас 80-100 за полгода. Негусто, конечно. Мы следуем глобальным трендам в том, что сделки на поздней стадии (expansion) у нас как по объему, так и по количеству - #1 сегмент.

5/ Любопытно, что в отличие от включения компаний с российским корнями (у Miro разработка реально-то в России), в фонды с российскими корнями приписал DST. Поэтому в статистике стран, куда инвестируют фонды с российскими корнями по 2019 году после США идет Бразилия, где DST сделал одну сделку на $400 млн. Там же Индия во многом из-за DST. По первому полугодию 2020 более логично – США, Израиль, Германия, UK. Классика, логика. США в отрыве от всех (5х к Израилю по объему сделок).

6/ Еще крайне любопытно сделать wrap up по проектам, которые закрылись. Это 37-38 страница. GoLama, Foodza, Superbro – все сервисы для доставки продуктов (не дожили до локдауна чуть-чуть!).

7/ Стартапам будет полезно посмотреть о том, какие венчурные фонды были объявлены в 2019 и в 1п 2020 года на страницах 36-37. Там нет двух фондов Fort Ross Ventures, в том числе Seed/Series A фонда с фокусом на российские компании – все потому, что мы объявили о нем недавно. Но в 2021 году welcome к нам!

@proVenture

#research #trends

В продолжение сравнения венчурных объемов, посмотрим еще один индикатив про российский рынок. На этот раз не от Dsight, а от PwC.

Сразу скажу, что отчет сам на [43 странице] в сообщении ниже. А теперь, давайте разбираться.

1/ Первым делом, что я делаю в отчетах по российскому рынку, я лезу в методологию. Она описана в конце отчета, но не понятно, какого плана компании считаются “российскими”. Ссылка на сайт РАВИ битая, к сожалению. Поэтому опытным путем мы понимаем, что есть экспертная оценка того, что компания с российскими корнями, которая стала глобальной и стала привлекать инвестиции от западных фондов, уже не входит в учет. На странице 9 такие сделки описаны – Miro, Veeam и другие.

2/ Данные предоставили только по 1п 2020 года (лаг большой, конечно). Но Dsight тоже давал за полгода, поэтому можно сравнить. В самом отчете это сделать сложно, поэтому посмотрим на то, что сделал Алексей Соловьев у себя в Facebook: https://www.facebook.com/solovyov.alexey/posts/3573846026006322. Единственное, что Алексей приписывает 1п. 2019 года объем в $248 млн, тогда как авторы отчета изменили на $263 млн (включили сделку с Wheely).

3/ Итого получаем у PwC рынок -9%, а у Dsight -63% за первое полугодие. Разница колоссальная из-за пары сделок по сути. Но все равно минус. Я, в отличие от Алексея, считаю, что минус может так и сохраниться, если мы берем

4/ Далее из объемов давайте определим, что у нас рынок $200-250 млн за полгода. Сделок у нас 80-100 за полгода. Негусто, конечно. Мы следуем глобальным трендам в том, что сделки на поздней стадии (expansion) у нас как по объему, так и по количеству - #1 сегмент.

5/ Любопытно, что в отличие от включения компаний с российским корнями (у Miro разработка реально-то в России), в фонды с российскими корнями приписал DST. Поэтому в статистике стран, куда инвестируют фонды с российскими корнями по 2019 году после США идет Бразилия, где DST сделал одну сделку на $400 млн. Там же Индия во многом из-за DST. По первому полугодию 2020 более логично – США, Израиль, Германия, UK. Классика, логика. США в отрыве от всех (5х к Израилю по объему сделок).

6/ Еще крайне любопытно сделать wrap up по проектам, которые закрылись. Это 37-38 страница. GoLama, Foodza, Superbro – все сервисы для доставки продуктов (не дожили до локдауна чуть-чуть!).

7/ Стартапам будет полезно посмотреть о том, какие венчурные фонды были объявлены в 2019 и в 1п 2020 года на страницах 36-37. Там нет двух фондов Fort Ross Ventures, в том числе Seed/Series A фонда с фокусом на российские компании – все потому, что мы объявили о нем недавно. Но в 2021 году welcome к нам!

@proVenture

#research #trends

{kind=link}

Forwarded from proVenture (проВенчур)

Венчурный рынок России – собираем крохи из 4-х источников.

Недавно Inc выпустил свою версию венчурного рынка. Очень уж сложно и неблагодарно анализировать ту или иную методологию, пытаться понять динамику, сравнивать результаты. Я не буду этим заниматься.

Зато я просто подобью статистику и постараюсь пару выводов из общей картины сделать.

Итак, у нас есть 4 источника: Dsight, PwC, Inc и РАВИ (откуда мы берем информацию только по VC фондам, потому что в PE включены какие-то монстры – посмотрите там на объемы сделок. Выходов, правда, нет отдельно по VC фондам, поэтому это PE&VC).

1/ Наш рынок по количеству сделок – около 200 сделок в год. В трех из четырех источниках количество сделок падает, но все же это неясно. Мне в данном случае нравится статистика Inc, потому что она по публичным сделкам – все, что видно, о том и пишем.

2/ Объем инвестиций у нас будет $300-350 млн в этом году, ну может быть, $400 млн. Для сравнения, в Украине в прошлом году было более $500 млн. Сравнивать масштабы стран?

3/ Выходы – объемы смотреть очень сложно. Вот где-где, а тут реально одна сделка все двигает. Но по количеству это порядка 30-50 сделок в год. То есть, в 5 раз меньше, чем инвестиционных сделок в среднем.

4/ Самое интересное – какое бы мы количество и сумму сделок не брали, средний размер сделок – на уровне $2 млн. При этом это один из немногих показателей, который растет (ну как, не падает). Но какой же он маленький при всем при этом.

5/ Оставлю вам самим почитать про рынки детали, про тренды и т.п., потому что в каждом отчете есть, что найти интересного. А чтобы было удобно, приведу ссылки:

- Inc – самое свежее: https://incrussia.ru/understand/vc-2020/

- PwC (и РВК): https://www.rvc.ru/press-service/news/investment/159815/

- РАВИ: https://www.rvca.ru/rus/resource/library/rvca-yearbook/

- Dsight (и EY): https://assets.ey.com/content/dam/ey-sites/ey-com/ru_ru/news/2020/10/ey-dsight-venture-russia-survey-rus.pdf

@proVenture

#research #trends

Недавно Inc выпустил свою версию венчурного рынка. Очень уж сложно и неблагодарно анализировать ту или иную методологию, пытаться понять динамику, сравнивать результаты. Я не буду этим заниматься.

Зато я просто подобью статистику и постараюсь пару выводов из общей картины сделать.

Итак, у нас есть 4 источника: Dsight, PwC, Inc и РАВИ (откуда мы берем информацию только по VC фондам, потому что в PE включены какие-то монстры – посмотрите там на объемы сделок. Выходов, правда, нет отдельно по VC фондам, поэтому это PE&VC).

1/ Наш рынок по количеству сделок – около 200 сделок в год. В трех из четырех источниках количество сделок падает, но все же это неясно. Мне в данном случае нравится статистика Inc, потому что она по публичным сделкам – все, что видно, о том и пишем.

2/ Объем инвестиций у нас будет $300-350 млн в этом году, ну может быть, $400 млн. Для сравнения, в Украине в прошлом году было более $500 млн. Сравнивать масштабы стран?

3/ Выходы – объемы смотреть очень сложно. Вот где-где, а тут реально одна сделка все двигает. Но по количеству это порядка 30-50 сделок в год. То есть, в 5 раз меньше, чем инвестиционных сделок в среднем.

4/ Самое интересное – какое бы мы количество и сумму сделок не брали, средний размер сделок – на уровне $2 млн. При этом это один из немногих показателей, который растет (ну как, не падает). Но какой же он маленький при всем при этом.

5/ Оставлю вам самим почитать про рынки детали, про тренды и т.п., потому что в каждом отчете есть, что найти интересного. А чтобы было удобно, приведу ссылки:

- Inc – самое свежее: https://incrussia.ru/understand/vc-2020/

- PwC (и РВК): https://www.rvc.ru/press-service/news/investment/159815/

- РАВИ: https://www.rvca.ru/rus/resource/library/rvca-yearbook/

- Dsight (и EY): https://assets.ey.com/content/dam/ey-sites/ey-com/ru_ru/news/2020/10/ey-dsight-venture-russia-survey-rus.pdf

@proVenture

#research #trends

{kind=link}

Forwarded from proVenture (проВенчур)

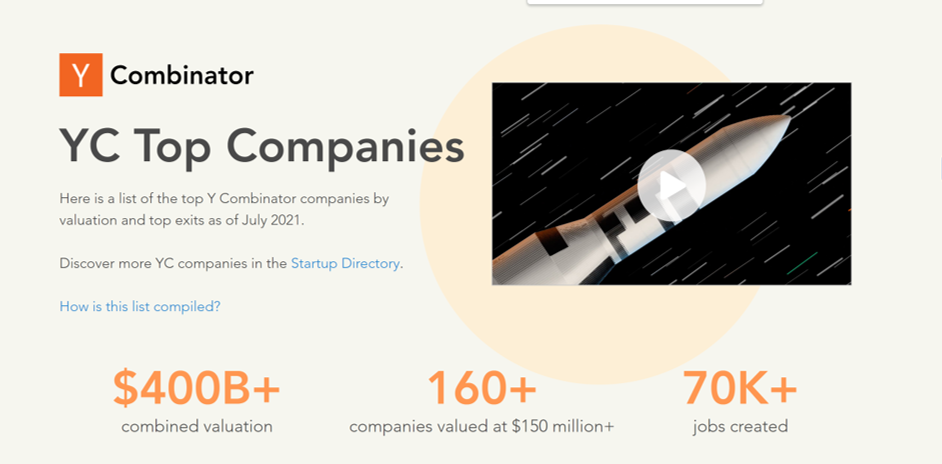

🔥 Как Y Combinator достиг успеха стартапов на $300 млрд: исследование.

На самом деле, речь уже идет о $400 млрд по состоянию на июль 2021, но к чему это я?

Наткнулся я на очень интересную статью от апреля 2021 на Habr с анализом YC Top Companies 2021, списка, который публикует у себя на сайте YC. Это некоторый Hall of Fame. Статья на Habr ссылается на пост на Medium основателя CrowdMed Джареда Хеймана от января 2021 года.

За эти полгода оценка увеличилась с $300 млрд, как писал Хейман до $400 млрд, а количество компаний со 137 до 161 на текущий момент. Но статья не перестала быть очень интересной. Хейман проанализировал портфель YC. Прочитайте, его наблюдения очень интересные. А я отмечу пару моментов сам

1/ AirBnb и DoorDash дают 46% стоимости портфеля, а топ-10 компаний – ~75% стоимости. В этом смысле YC не отличается от любого другого фонда ранних стадий.

2/ Возрастная диаграмма стартапов смещается к более ранним годам. YC все больше набирает. Но старые компании все же гораздо более ценны в деньгах в портфеле. YC же еще и докладывал в некоторые – то есть, инвестирует YC в долгую, как и положено.

3/ SF занимает 54% по количеству компаний. Кто на втором месте? Бангалор, Индия! Вот так вот! Однако если посмотреть в разрезе возраста компаний, то у более молодых доля SF падает. Вывод – глобальные инвестиции.

4/ Отрасли – очень интересно! Если посмотреть в разрезе возрастов, то в более молодых компаниях фактически нет consumer стартапов! За счет них растут остальные сегменты – финтек, строительство. Но царь и бог B2B Software.

Более детально читайте:

– В оригинальной статье на Medium: https://medium.com/swlh/on-300b-of-y-combinator-startup-success-a1d24200e4c7

– В отлично переведенной статье на Хабре: https://habr.com/ru/post/553116/

– Сам рейтинг тут: https://www.ycombinator.com/topcompanies

P.S. А мне отдельно приятно видеть в рейтинге наши портфельные компании Standard Cognition (#47), Rescale (#79) и Redecell (#92)! То ли еще будет!

@proVenture

#research #YC

На самом деле, речь уже идет о $400 млрд по состоянию на июль 2021, но к чему это я?

Наткнулся я на очень интересную статью от апреля 2021 на Habr с анализом YC Top Companies 2021, списка, который публикует у себя на сайте YC. Это некоторый Hall of Fame. Статья на Habr ссылается на пост на Medium основателя CrowdMed Джареда Хеймана от января 2021 года.

За эти полгода оценка увеличилась с $300 млрд, как писал Хейман до $400 млрд, а количество компаний со 137 до 161 на текущий момент. Но статья не перестала быть очень интересной. Хейман проанализировал портфель YC. Прочитайте, его наблюдения очень интересные. А я отмечу пару моментов сам

1/ AirBnb и DoorDash дают 46% стоимости портфеля, а топ-10 компаний – ~75% стоимости. В этом смысле YC не отличается от любого другого фонда ранних стадий.

2/ Возрастная диаграмма стартапов смещается к более ранним годам. YC все больше набирает. Но старые компании все же гораздо более ценны в деньгах в портфеле. YC же еще и докладывал в некоторые – то есть, инвестирует YC в долгую, как и положено.

3/ SF занимает 54% по количеству компаний. Кто на втором месте? Бангалор, Индия! Вот так вот! Однако если посмотреть в разрезе возраста компаний, то у более молодых доля SF падает. Вывод – глобальные инвестиции.

4/ Отрасли – очень интересно! Если посмотреть в разрезе возрастов, то в более молодых компаниях фактически нет consumer стартапов! За счет них растут остальные сегменты – финтек, строительство. Но царь и бог B2B Software.

Более детально читайте:

– В оригинальной статье на Medium: https://medium.com/swlh/on-300b-of-y-combinator-startup-success-a1d24200e4c7

– В отлично переведенной статье на Хабре: https://habr.com/ru/post/553116/

– Сам рейтинг тут: https://www.ycombinator.com/topcompanies

P.S. А мне отдельно приятно видеть в рейтинге наши портфельные компании Standard Cognition (#47), Rescale (#79) и Redecell (#92)! То ли еще будет!

@proVenture

#research #YC

{kind=link}

Forwarded from proVenture (проВенчур)

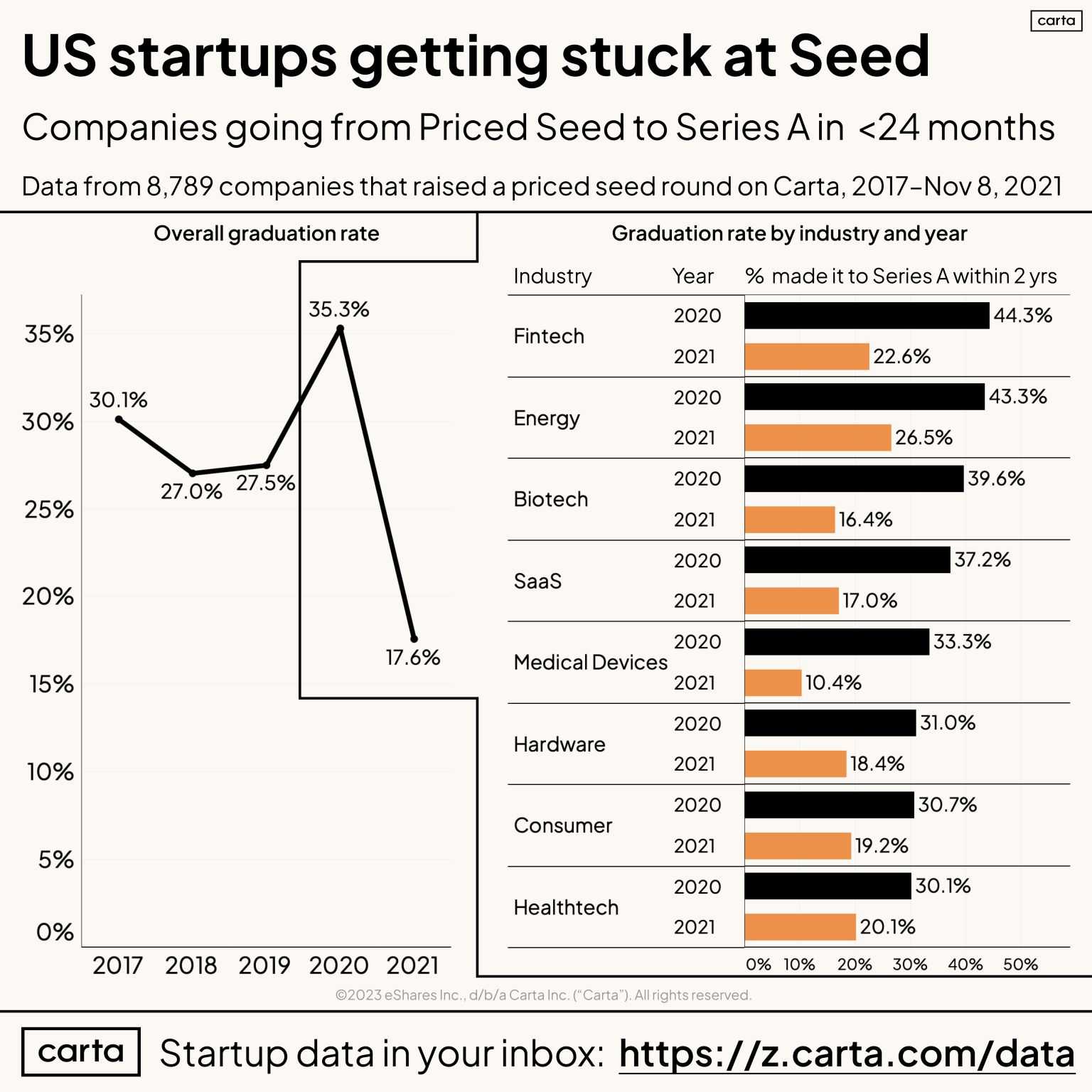

What percent of startups make it from Priced Seed to Series A?

Питер Уолкер (Carta) опубликовал интересную статистику в тему венчурной воронки, за которой я слежу. Какова вероятность поднять Series A после привлечения раунда на Seed? На этот вопрос на основе данных 8,789 стартапов поднимавших раунды в 2017-2021 Питер старается ответить в разрезе отраслей.

1/ Для начала отметим, что Seed не всегда поднимается с конкретной оценкой (priced round). Но скорее всего, это немного ухудшает воронку – после поднятия конвертируемого раунда легче поднять следующий раунд уже с фиксацией оценки, тогда как фиксированная оценка на seed “давит” на оценку Series A, сложнее поднять по оценке ниже. А пробить вниз cap по конверту легче.

2/ Итак, посмотрим на данные, которые приводит Питер. Посмотрим на процент тех, кто поднял Seed в конкретном году и потом поднял Series A в течение следующих 2 лет.

Overall graduation rate:

▪️2017: ⚪️ 30.1%

▪️2018: 🟡 27.0%

▪️2019: ⚪️ 27.5%

▪️2020: 🟢 35.5%

▪️2021: 🔴 17.6%

Огромный всплеск для когорты ковидного 2020 года, поднимавшей в тучный 2021 в основном, и огромное падение для стартапов 2021 года, которые поднимали в прошлом и этом кризисном годах.

3/ А еще более интересно посмотреть на разрез отраслей (тут светофоры относительно средней по overall):

▪️Fintech: 🟢 44.3% (2020), 🟢 22.6% (2021);

▪️SaaS: ⚪️ 37.2% (2020), ⚪️ 17.0% (2021);

▪️Consumer: 🔴 30.7% (2020), 🟢 19.2% (2021).

В таблице еще данные по Energy, Biotech (вместе с Fintech они лучше средней) и Medical Devices, Hardware, Healthtech (которые вместе с Consumer хуже средней). SaaS около средней - логично.

4/ Дополнительно можно еще сравнить данные (overall) с предыдущими релизами от Carta и давнишними от CB Insights. Писал про это ранее: https://t.iss.one/proventure/2206

▪️Seed стартапы когорты 2008 (CB Insights): 48% подняли Series A.

▪️Seed стартапы когорты 2017 (Carta): 28% подняли Series A [текущие данные от Питера показывают 30%]

И далее смотрите пункт 1 уже, идет снижение, потом всплеск, а потом подвал нашего с вами текущего времени.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7128075191611523072/

#research #howtovc

Питер Уолкер (Carta) опубликовал интересную статистику в тему венчурной воронки, за которой я слежу. Какова вероятность поднять Series A после привлечения раунда на Seed? На этот вопрос на основе данных 8,789 стартапов поднимавших раунды в 2017-2021 Питер старается ответить в разрезе отраслей.

1/ Для начала отметим, что Seed не всегда поднимается с конкретной оценкой (priced round). Но скорее всего, это немного ухудшает воронку – после поднятия конвертируемого раунда легче поднять следующий раунд уже с фиксацией оценки, тогда как фиксированная оценка на seed “давит” на оценку Series A, сложнее поднять по оценке ниже. А пробить вниз cap по конверту легче.

2/ Итак, посмотрим на данные, которые приводит Питер. Посмотрим на процент тех, кто поднял Seed в конкретном году и потом поднял Series A в течение следующих 2 лет.

Overall graduation rate:

▪️2017: ⚪️ 30.1%

▪️2018: 🟡 27.0%

▪️2019: ⚪️ 27.5%

▪️2020: 🟢 35.5%

▪️2021: 🔴 17.6%

Огромный всплеск для когорты ковидного 2020 года, поднимавшей в тучный 2021 в основном, и огромное падение для стартапов 2021 года, которые поднимали в прошлом и этом кризисном годах.

3/ А еще более интересно посмотреть на разрез отраслей (тут светофоры относительно средней по overall):

▪️Fintech: 🟢 44.3% (2020), 🟢 22.6% (2021);

▪️SaaS: ⚪️ 37.2% (2020), ⚪️ 17.0% (2021);

▪️Consumer: 🔴 30.7% (2020), 🟢 19.2% (2021).

В таблице еще данные по Energy, Biotech (вместе с Fintech они лучше средней) и Medical Devices, Hardware, Healthtech (которые вместе с Consumer хуже средней). SaaS около средней - логично.

4/ Дополнительно можно еще сравнить данные (overall) с предыдущими релизами от Carta и давнишними от CB Insights. Писал про это ранее: https://t.iss.one/proventure/2206

▪️Seed стартапы когорты 2008 (CB Insights): 48% подняли Series A.

▪️Seed стартапы когорты 2017 (Carta): 28% подняли Series A [текущие данные от Питера показывают 30%]

И далее смотрите пункт 1 уже, идет снижение, потом всплеск, а потом подвал нашего с вами текущего времени.

@proVenture

https://www.linkedin.com/feed/update/urn:li:activity:7128075191611523072/

#research #howtovc

{kind=link}