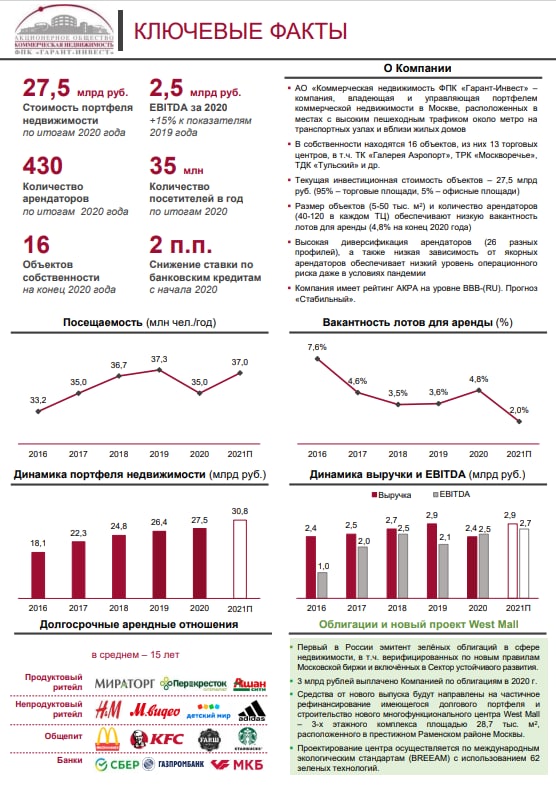

На рынок с новым выпуском облигаций выходит ФПК «Гарант-Инвест», владеющая и управляющая коммерческой недвижимостью в Москве, расположенной вблизи жилых домов и метро.

Средства от выпуска будут направлены на частичное рефинансирование долгового портфеля, а также на строительство нового многофункционального центра - West Mall, который откроется в престижном районе Раменки на западе столицы. Компания уже приобрела земельный участок, осуществляет проектирование и подготовку к строительству. Начало работ планируется на лето 2021 года, а открытие центра – летом 2022 года.

Объём выпуска: 1,5 млрд рублей.

Ориентир ставки купона: 10,25-10,50% годовых.

Срок: 3 года.

Сбор заявок: 26 марта 2021 года.

Расчёты: 30 марта 2021 года.

Организаторы: Газпромбанк, BCS Global Markets, УНИВЕР Капитал, Фридом Финанс.

Средства от выпуска будут направлены на частичное рефинансирование долгового портфеля, а также на строительство нового многофункционального центра - West Mall, который откроется в престижном районе Раменки на западе столицы. Компания уже приобрела земельный участок, осуществляет проектирование и подготовку к строительству. Начало работ планируется на лето 2021 года, а открытие центра – летом 2022 года.

Объём выпуска: 1,5 млрд рублей.

Ориентир ставки купона: 10,25-10,50% годовых.

Срок: 3 года.

Сбор заявок: 26 марта 2021 года.

Расчёты: 30 марта 2021 года.

Организаторы: Газпромбанк, BCS Global Markets, УНИВЕР Капитал, Фридом Финанс.

{kind=link}

ДЕПОЗИТНЫЕ СТАВКИ В СЕРЕДИНЕ МАРТА СРАВНЯЛИСЬ С КЛЮЧЕВОЙ

По данным Банка России средняя максимальная ставка по рублевым депозитам населения сроком до 1 года во второй декаде марта понизилась с 4.529% до 4.509% годовых, фактически сравнявшись с недавно поднятой ставкой Банка России.

По сути, четко выраженной динамики депозитных ставок в последний месяц не наблюдается. Возможно, банки не особо горели желанием поднимать стоимость привлекаемых средств. Тем не менее - инфляция продолжает увеличиваться, а процесс поднятия ставок регулятором уже запущен. Не исключено, что можно ожидать более выраженной повышательной динамики депозитных ставок уже в ближайшей перспективе.

По данным Банка России средняя максимальная ставка по рублевым депозитам населения сроком до 1 года во второй декаде марта понизилась с 4.529% до 4.509% годовых, фактически сравнявшись с недавно поднятой ставкой Банка России.

По сути, четко выраженной динамики депозитных ставок в последний месяц не наблюдается. Возможно, банки не особо горели желанием поднимать стоимость привлекаемых средств. Тем не менее - инфляция продолжает увеличиваться, а процесс поднятия ставок регулятором уже запущен. Не исключено, что можно ожидать более выраженной повышательной динамики депозитных ставок уже в ближайшей перспективе.

SPUTNIK-V МОЖЕТ БЫТЬ ПОЛНОЦЕННО СЕРТИФИЦИРОВАН В ЕВРОПЕ В ОБОЗРИМЫЕ СРОКИ

За последние сутки число новых выявленных случаев Covid-19 составило 583.7К vs 486.2К накануне. Смертность: 10.4К vs 10.2К двумя днями ранее.

Новые всплески заболеваемости, близкие к максимальным отметкам зафиксированы в Бразилии, Турции и Польше. На Украине нынешняя волна (там все еще вторая) догнала по масштабу первую. О расширении карантинных мер объявили Бельгия, Австрия и Словения.

Накануне Германия направила запрос в Еврокомиссию с предложением начать переговоры с Россией о поставках Sputnik-V на всю территорию Еврозоюза. Ранее брюссельский регулятор планировал рассмотрение одобрения российской вакцины в конце апреля-начале мая, но не исключено, что сроки могут быть ускорены, что обусловит более оперативные сроки попадания Sputnik-V в список сертифицированных препаратов. Это позволит полноценно включить его в разрабатываемый сейчас европейский паспорт вакцинации.

За последние сутки число новых выявленных случаев Covid-19 составило 583.7К vs 486.2К накануне. Смертность: 10.4К vs 10.2К двумя днями ранее.

Новые всплески заболеваемости, близкие к максимальным отметкам зафиксированы в Бразилии, Турции и Польше. На Украине нынешняя волна (там все еще вторая) догнала по масштабу первую. О расширении карантинных мер объявили Бельгия, Австрия и Словения.

Накануне Германия направила запрос в Еврокомиссию с предложением начать переговоры с Россией о поставках Sputnik-V на всю территорию Еврозоюза. Ранее брюссельский регулятор планировал рассмотрение одобрения российской вакцины в конце апреля-начале мая, но не исключено, что сроки могут быть ускорены, что обусловит более оперативные сроки попадания Sputnik-V в список сертифицированных препаратов. Это позволит полноценно включить его в разрабатываемый сейчас европейский паспорт вакцинации.

🔴🟢 - Смешанные настроения на рынках. Администрация Байдена анонсировала начало подготовки очередного пакета мер, уже на $3 трлн. что в перспективе определенно улучшит рыночный сентимент. На динамику цен на нефть сейчас оказывают основное влияние новые локдауны в мире и опасения сокращения спроса на сырье, хотя недавняя авария судна в Суэцком канале несколько выправила ситуацию. В то же время, на сегодняшних торгах были заметны продажи акций технологического сектора в Китае на опасениях их делистинга на биржах в США. Американские регуляторы планируют ужесточить требования к акциям иностранных компаний в плане раскрытия сведений, прежде всего, любой аффилированности с госорганами.

ЕЦБ СЧИТАЕТ РОСТ ИНФЛЯЦИИ ВРЕМЕННЫМ ЯВЛЕНИЕМ, БАЛАНС – НА ОЧЕРЕДНОМ МАКСИМУМЕ

Европейский регулятор на прошлой неделе увеличил баланс на €25 млрд (неделей ранее - рост на €17 млрд) до очередного максимума в €7.162 триллионов. Основная часть недельного прироста была обеспечена скупкой бумаг, номинированных в евро.

Судя по всему анонсированное увеличение темпов скупки начнется в апреле (ровно такая же динамика была и год назад). Глава ЕЦБ К.Лагард заявила, что регулятор не собирается обращать внимание на “временные скачки” инфляции, и на конец 2021 года видит этот показатель на уровне 2% (по состоянию на февраль: 0.9% гг).

Европейский регулятор на прошлой неделе увеличил баланс на €25 млрд (неделей ранее - рост на €17 млрд) до очередного максимума в €7.162 триллионов. Основная часть недельного прироста была обеспечена скупкой бумаг, номинированных в евро.

Судя по всему анонсированное увеличение темпов скупки начнется в апреле (ровно такая же динамика была и год назад). Глава ЕЦБ К.Лагард заявила, что регулятор не собирается обращать внимание на “временные скачки” инфляции, и на конец 2021 года видит этот показатель на уровне 2% (по состоянию на февраль: 0.9% гг).

СНИЖАЮЩИЙСЯ ТРЕНД ПО ЗАБОЛЕВАЕМОСТИ И СМЕРТНОСТИ В МОМЕНТЕ СОХРАНЯЕТСЯ

РОССИЯ:

• 9 221 заболевших за сутки vs 8 861 и 8 457 в предыдущие пару дней

• 393 умерших vs 401 и 427 в последние два дня.

МОСКВА:

• 1 787 вчера vs 1 431 и 1 042 за предыдущие двое суток.

• 49 умерших vs 53 и 51 в последние два дня.

Количество тестов за вчера – 400 тысяч (позавчера – 200К).

РОССИЯ:

• 9 221 заболевших за сутки vs 8 861 и 8 457 в предыдущие пару дней

• 393 умерших vs 401 и 427 в последние два дня.

МОСКВА:

• 1 787 вчера vs 1 431 и 1 042 за предыдущие двое суток.

• 49 умерших vs 53 и 51 в последние два дня.

Количество тестов за вчера – 400 тысяч (позавчера – 200К).

ШВЕЙЦАРИЯ: САМАЯ НИЗКАЯ В МИРЕ СТАВКА СОХРАНЕНА, ИНТЕРВЕНЦИИ НА ВАЛЮТНОМ РЫНКЕ ПРОДОЛЖАЮТСЯ

Швейцарский Центробанк (SNB), в соответствии с ожиданиями сохранил отрицательную процентную ставку на уровне -0.75%

Регулятор сохраняет свою ультра-экспансионистскую денежно-кредитную политику, придерживаясь двухвекторного подхода: отрицательных процентных ставках и интервенциях на валютных рынках с целью ограничить силу швейцарского франка (несмотря на его недавнее ослабление) - традиционного убежища, и регулятор готов сохранять интервенции на валютных рынках для решения этой проблемы.

Его валютные интервенции выросли до CHF110 млрд. ($117 млрд) в течение 2020 года, что является самым высоким уровнем с 2012 года. Увеличение расходов привело к раздуванию баланса SNB почти до CHF1 трлн, что намного больше, чем размер всей швейцарской экономики. Регулятор ожидает ее роста на 2.5-3% гг в 2021 году

Швейцарский Центробанк (SNB), в соответствии с ожиданиями сохранил отрицательную процентную ставку на уровне -0.75%

Регулятор сохраняет свою ультра-экспансионистскую денежно-кредитную политику, придерживаясь двухвекторного подхода: отрицательных процентных ставках и интервенциях на валютных рынках с целью ограничить силу швейцарского франка (несмотря на его недавнее ослабление) - традиционного убежища, и регулятор готов сохранять интервенции на валютных рынках для решения этой проблемы.

Его валютные интервенции выросли до CHF110 млрд. ($117 млрд) в течение 2020 года, что является самым высоким уровнем с 2012 года. Увеличение расходов привело к раздуванию баланса SNB почти до CHF1 трлн, что намного больше, чем размер всей швейцарской экономики. Регулятор ожидает ее роста на 2.5-3% гг в 2021 году

ТУРЦИЯ: ОБЪЕМЫ ЧИСТЫХ ВАЛЮТНЫХ РЕЗЕРВОВ НАХОДЯТСЯ ВБЛИЗИ МИНИМУМОВ, НЕ ИСКЛЮЧЕНО ИХ ДАЛЬНЕЙШЕЕ СОКРАЩЕНИЕ

Валовые валютные резервы Турецкого ЦБ выросли до $53.89 млрд vs $ 52.66 млрд неделей ранее. Чистые резервы (с исключением обязательств ЦБ в валюте) за отчетную неделю выросли с $10.96 до $13.68 млрд, но в любом случае – это область минимумов для этого показателя.

Последние события, связанные с увольнением главы ЦБ ставят под большой вопрос о независимости регулятора, а обещания вновь назначенного главы “нечего не менять и продолжать прежнюю политику” вполне резонно ставят вопрос о том, зачем тогда вообще нужно было убирать Наджи Акбала?

Значение резервов, оказавшееся в критической зоне, в 2021 году будет являться один из важнейших индикаторов финансовых рисков Турции. Мы рекомендуем всем инвесторам в турецкие активы обращать на это внимание. На сегодняшних торгах после вчерашнего отскока вновь доминируют (правда, умеренные) продажи как в сегменте госдолга, так и в акциях

Валовые валютные резервы Турецкого ЦБ выросли до $53.89 млрд vs $ 52.66 млрд неделей ранее. Чистые резервы (с исключением обязательств ЦБ в валюте) за отчетную неделю выросли с $10.96 до $13.68 млрд, но в любом случае – это область минимумов для этого показателя.

Последние события, связанные с увольнением главы ЦБ ставят под большой вопрос о независимости регулятора, а обещания вновь назначенного главы “нечего не менять и продолжать прежнюю политику” вполне резонно ставят вопрос о том, зачем тогда вообще нужно было убирать Наджи Акбала?

Значение резервов, оказавшееся в критической зоне, в 2021 году будет являться один из важнейших индикаторов финансовых рисков Турции. Мы рекомендуем всем инвесторам в турецкие активы обращать на это внимание. На сегодняшних торгах после вчерашнего отскока вновь доминируют (правда, умеренные) продажи как в сегменте госдолга, так и в акциях

ОБРАЩЕНИЯ ЗА ПОСОБИЯМИ ПО БЕЗРАБОТИЦЕ В США – РЫНОК ТРУДА УСКОРИЛ ВОССТАНОВЛЕНИЕ

Количество граждан США, обратившихся за последнюю неделю за пособиями составило 684 тыс человек (ожидалось 730 тыс) vs 781 тыс неделей ранее. Перед кризисом за пособием каждую неделю обращались чуть более 200 тысяч американцев.

Общее число американцев, получающих пособия по безработице cоставило 3.870 млн человек (ожидалось 4.043 млн) vs 4.134 млн. неделей ранее. Накануне кризиса пособия получали 1.7 млн человек.

Довольно позитивные цифры по обоим показателям, свидетельствующие, что рынок труда в отсутствие массовых локдаунов продолжает восстановление. Дополнительно эту тенденцию может подтвердить статистика по созданию рабочих мест, которая публикуется позже.

Количество граждан США, обратившихся за последнюю неделю за пособиями составило 684 тыс человек (ожидалось 730 тыс) vs 781 тыс неделей ранее. Перед кризисом за пособием каждую неделю обращались чуть более 200 тысяч американцев.

Общее число американцев, получающих пособия по безработице cоставило 3.870 млн человек (ожидалось 4.043 млн) vs 4.134 млн. неделей ранее. Накануне кризиса пособия получали 1.7 млн человек.

Довольно позитивные цифры по обоим показателям, свидетельствующие, что рынок труда в отсутствие массовых локдаунов продолжает восстановление. Дополнительно эту тенденцию может подтвердить статистика по созданию рабочих мест, которая публикуется позже.

ДОЛЯ НЕРЕЗИДЕНТОВ В ОФЗ В ФЕВРАЛЕ – СНИЖЕНИЕ, КОТОРОЕ СОХРАНИТСЯ И В МАРТЕ

По данным ЦБ в феврале чистый отток средств нерезидентов в ОФЗ составил 60 млрд рублей vs притока в прошлом месяце на 9 млрд рублей. Доля нерезидентов на рынке ОФЗ на 1 марта снизилась до 22.7% vs 23.4% на 1 февраля этого года.

В отличие от января, когда присутствовал умеренный интерес иностранцев (который преимущественно наблюдался больше в среднем участке кривой), в феврале продажи возобновились, и данная тенденция, с учетом вновь возникшей санкционной повестки продолжится и в марте. Причем, этот фактор в сентименте иностранцев значительно перевешивает фактор начала роста ключевой ставки Банком России (традиционно она больше влияет на короткий и средний участок кривой, а инфляционные ожидания – на длинный)

По данным ЦБ в феврале чистый отток средств нерезидентов в ОФЗ составил 60 млрд рублей vs притока в прошлом месяце на 9 млрд рублей. Доля нерезидентов на рынке ОФЗ на 1 марта снизилась до 22.7% vs 23.4% на 1 февраля этого года.

В отличие от января, когда присутствовал умеренный интерес иностранцев (который преимущественно наблюдался больше в среднем участке кривой), в феврале продажи возобновились, и данная тенденция, с учетом вновь возникшей санкционной повестки продолжится и в марте. Причем, этот фактор в сентименте иностранцев значительно перевешивает фактор начала роста ключевой ставки Банком России (традиционно она больше влияет на короткий и средний участок кривой, а инфляционные ожидания – на длинный)

🔴🟢 - в целом неплохая сессия для российских активов, выделяется определенный рост ОФЗ - очевидно при отсутствии новостей по возможным санкциям в отношении долга (а официальных "вердиктов" так и не поступило) часть инвесторов сочли масштаб предыдущих продаж несколько чрезмерным. И это при том, что на других площадках ЕМ продажи локального госдолга сохраняются (Турция, ЮАР, Бразилия). Также обращает на себя внимание снижающаяся волатильность рубля.

ЦЕНТРАЛЬНЫЙ БАНК ЮАР ОЖИДАЕМО СОХРАНИЛ КЛЮЧЕВУЮ СТАВКУ НА ИСТОРИЧЕСКОМ МИНИМУМЕ, МЯГКАЯ ДКП ПОКА БУДЕТ СОХРАНЯТЬСЯ

Южноафриканский регулятор оставил ключевую ставку на уровне 3.5% годовых, что совпало с ожиданием рынка.

Инфляционные тренды в ЮАР определенно отличаются от многих ЕМ. Инфляция вновь стала снижаться (2.9% гг в феврале), что ниже целевого диапазона регулятора (3 - 6%). Отсутствие роста цен в значительной степени обусловлено слабой экономической активностью: в прошлом году наиболее развитая экономика Африки сократилась на рекордные 7%. ЦБ заявляет, что инфляция, в случае нахождения ниже средней точки своего диапазона, т.е. отметки в 4.5%, (банк ожидает это только в 22-23 гг), будет обуславливать сохранение адаптивной политики.

Южноафриканский регулятор оставил ключевую ставку на уровне 3.5% годовых, что совпало с ожиданием рынка.

Инфляционные тренды в ЮАР определенно отличаются от многих ЕМ. Инфляция вновь стала снижаться (2.9% гг в феврале), что ниже целевого диапазона регулятора (3 - 6%). Отсутствие роста цен в значительной степени обусловлено слабой экономической активностью: в прошлом году наиболее развитая экономика Африки сократилась на рекордные 7%. ЦБ заявляет, что инфляция, в случае нахождения ниже средней точки своего диапазона, т.е. отметки в 4.5%, (банк ожидает это только в 22-23 гг), будет обуславливать сохранение адаптивной политики.

ВОСПРИЯТИЕ НАСЕЛЕНИЕМ ИНФЛЯЦИОННОЙ КАРТИНЫ В МАРТЕ ВНОВЬ УХУДШИЛОСЬ

Январский опрос инФОМ, проходивший с 1 по 11 марта, зафиксировал рост как инфляционных ожиданий, так и оценок наблюдаемой инфляции.

• Медианная оценка ожидаемой в следующие 12 месяцев инфляции составила 10.1 vs 9.9% в феврале

• Оценка наблюдаемой инфляции (за последние 12 мес) составила 12.7 vs 12.3% в феврале

Опрос инФОМ подтвердил результаты проводившегося в середине месяца в нашем канале опроса MMI Inflation Report, который также зафиксировал сдержанный рост инфляционных ожиданий и более значительный рост в оценке наблюдаемой инфляции.

Инфляционные ожидания влияют на текущую инфляцию. Особенно опасна ситуация, когда инфляционные ожидания длительное время находятся на повышенных уровнях. Собственно говоря, это сейчас и происходит… Мы думаем, что для ЦБ это может быть одним из важных аргументов в пользу более быстрой нормализации ДКП – возвращения ставки в нейтральный диапазон

Январский опрос инФОМ, проходивший с 1 по 11 марта, зафиксировал рост как инфляционных ожиданий, так и оценок наблюдаемой инфляции.

• Медианная оценка ожидаемой в следующие 12 месяцев инфляции составила 10.1 vs 9.9% в феврале

• Оценка наблюдаемой инфляции (за последние 12 мес) составила 12.7 vs 12.3% в феврале

Опрос инФОМ подтвердил результаты проводившегося в середине месяца в нашем канале опроса MMI Inflation Report, который также зафиксировал сдержанный рост инфляционных ожиданий и более значительный рост в оценке наблюдаемой инфляции.

Инфляционные ожидания влияют на текущую инфляцию. Особенно опасна ситуация, когда инфляционные ожидания длительное время находятся на повышенных уровнях. Собственно говоря, это сейчас и происходит… Мы думаем, что для ЦБ это может быть одним из важных аргументов в пользу более быстрой нормализации ДКП – возвращения ставки в нейтральный диапазон

ТЕМПЫ РОСТА ТРЕТЬЕЙ ВОЛНЫ КОРОНАВИРУСА В МИРЕ ПРОДОЛЖАЮТ УСИЛИВАТЬСЯ

За последние сутки число новых выявленных случаев Covid-19 составило 622.4К vs 583.7К накануне. Смертность: 10.3К vs 10.4К двумя днями ранее.

В Бразилии и Украине установлены очередные суточные максимумы числа заразившихся, ухудшение пандемии фиксируется во многих странах Европы, как на Западе, так и на Востоке – Германии, Франции, Польше и Венгрии. Резкий рост проходит в Турции.

Вчера несколько прояснились примерные сроки окончательного ввода действие паспорта вакцинации в Европе - судя по всему он появится к лету (по данным Европарламента)

За последние сутки число новых выявленных случаев Covid-19 составило 622.4К vs 583.7К накануне. Смертность: 10.3К vs 10.4К двумя днями ранее.

В Бразилии и Украине установлены очередные суточные максимумы числа заразившихся, ухудшение пандемии фиксируется во многих странах Европы, как на Западе, так и на Востоке – Германии, Франции, Польше и Венгрии. Резкий рост проходит в Турции.

Вчера несколько прояснились примерные сроки окончательного ввода действие паспорта вакцинации в Европе - судя по всему он появится к лету (по данным Европарламента)

🟢 - Хорошие данные по рынку труда в США , и, соответственно, возросшие ожидания опережающего восстановления экономики обусловили неплохую динамику заокеанских торговых площадок. Многие отмечают усилившуюся разноплановую динамику секторальных индексов WallStreet ввиду традиционной в конце квартала ребалансировки институционалами своих портфелей (from growth to value stocks). Нефть торгуется в плюсе на предварительных оценках того, что разблокировка Суэцкого канала может занять несколько недель. Довольно заметно снижается "индекс страха" VIX.

💡Сегодня в еженедельной рубрике «Газпромбанк.Мнение» рассказываем о потенциале привилегированных акций Транснефти.

📍Какие факторы создают инвестиционную привлекательность Транснефти и сколько смогут заработать инвесторы в ближайшие годы, читайте по ссылке

📍Какие факторы создают инвестиционную привлекательность Транснефти и сколько смогут заработать инвесторы в ближайшие годы, читайте по ссылке

Telegraph

Привилегированные акции Транснефти: привлекательная дивидендная история

Исполнительный директор Управления анализа фондового рынка Евгения Дышлюк На наш взгляд, внимание инвесторов заслуживают привилегированные акции Транснефти (TRNFP RX), которые предлагают привлекательную дивидендную доходность и значительный потенциал роста…

ПОТРЕБИТЕЛЬСКИЕ НАСТРОЕНИЯ В МАРТЕ ВНОВЬ УХУДШИЛИСЬ

• Индекс потребительских настроений в марте составил 89.8 vs 91.4 в феврале

• Индекс текущего состояния – 77.5 vs 79.9 месяцем ранее

• Индекс ожиданий – 98 vs 99.0 месяц назад

Все три компонента снизились локальных максимумов, которые были зафиксированы в феврале, а оценка текущего состояния продолжает оставаться на низких уровнях.

• Индекс потребительских настроений в марте составил 89.8 vs 91.4 в феврале

• Индекс текущего состояния – 77.5 vs 79.9 месяцем ранее

• Индекс ожиданий – 98 vs 99.0 месяц назад

Все три компонента снизились локальных максимумов, которые были зафиксированы в феврале, а оценка текущего состояния продолжает оставаться на низких уровнях.

В МОСКВЕ – НЕДЕЛЬНЫЙ МАКСИМУМ ПО ЗАБОЛЕВАНИЯМ ЗА СУТКИ

РОССИЯ:

• 9 167 заболевших за сутки vs 9 221 и 8 861 в предыдущие пару дней

• 405 умерших vs 393 и 401 в последние два дня.

МОСКВА:

• 1 813 вчера vs 1 787 и 1 431 за предыдущие двое суток.

• 55 умерших vs 49 и 53 в последние два дня.

Количество тестов за вчера – 300 тысяч (позавчера – 400К).

РОССИЯ:

• 9 167 заболевших за сутки vs 9 221 и 8 861 в предыдущие пару дней

• 405 умерших vs 393 и 401 в последние два дня.

МОСКВА:

• 1 813 вчера vs 1 787 и 1 431 за предыдущие двое суток.

• 55 умерших vs 49 и 53 в последние два дня.

Количество тестов за вчера – 300 тысяч (позавчера – 400К).

БАНК МЕКСИКИ СОХРАНИЛ КЛЮЧЕВУЮ СТАВКУ НА ОТМЕТКЕ 4% ГОДОВЫХ, ВИДИТ РИСК УСКОРЕНИЯ ИНФЛЯЦИИ

ЦБ Мексики (Banxico) согласно ожиданиям, оставил ключевую ставку неизменной на отметке 4.00% годовых, указав на то, что экономическая активность в стране замедлилась в первые два месяца этого года, и этот фактор пока – более приоритетен, чем возобновившийся рост инфляции.

Инфляция сейчас находится в тагретируемом Banxico диапазоне (3% и +-1% в обе стороны), но уже приближается (3.76% в феврале) к его верхней границе, и регулятор признает, что “… ожидаемые траектории общей и базовой инфляции в краткосрочной перспективе немного выше тех, которые прогнозировались ранее“.

ЦБ Мексики (Banxico) согласно ожиданиям, оставил ключевую ставку неизменной на отметке 4.00% годовых, указав на то, что экономическая активность в стране замедлилась в первые два месяца этого года, и этот фактор пока – более приоритетен, чем возобновившийся рост инфляции.

Инфляция сейчас находится в тагретируемом Banxico диапазоне (3% и +-1% в обе стороны), но уже приближается (3.76% в феврале) к его верхней границе, и регулятор признает, что “… ожидаемые траектории общей и базовой инфляции в краткосрочной перспективе немного выше тех, которые прогнозировались ранее“.