🚀 8 вопросов по раунду #53 – блиц для основателей стартапов.

Новый выпуск рубрики #прораунды. Новый большой посевной раунд. Стартап Megamod поднял $1.9M от Hand of Midas (семейный фонд основателя Xsolla Шурика Агапитова), Rubylight Fund и частных инвесторов. Послушаем ответы на вопросы от со-основателя стартапа Алексея Костарева. К слову, Алексей в разговоре сказал, что они подняли эти $2M по оценке $25M pre-money. Это, мягко говоря, очень круто с учетом реалий рынка!

Погнали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Больше года. Но правильно было бы разделить на 3 этапа:

▪️8 месяцев ушло на подписание соглашений с лид-инвестором;

▪️9-10 месяцев на согласование условий с другими участниками раунда;

▪️Самый долгий этап — это 11 месяцев юридической работы, закрытие раунда и получение денег на счет.

2. Со сколькими инвесторами общались?

Всего было 96 встреч, включая VC, ангелов и включая разные встречи в рамках одного VC (то есть, встреча с менеджерами фондов, с партнерами итд).

3. Топ-3 причины, почему вам говорили нет.

Могу назвать две причины исходя из обратной связи:

▪️Нет выручки (недостаточно traction);

▪️Сомнения по поводу наличия product-market-fit (у нас действительно на этом этапе его, может быть, и не было).

К слову, обратная связь была только в ~10% случаев из этих 96 встреч.

4. Топ-3 качества хорошего инвестора для вас.

У нас это понимание родилось в процессе общения с инвесторами. Мы профилировали инвесторов только по отраслевому признаку, общались со многими. Но интуитивно стало в процессе понятно, что классный для нас инвестор на этом этапе это:

▪️Тот, с которым мы в итоге договоримся – который будет комфортен с условиями и будет нам помогать;

▪️Это инвестор, который уже поучаствовал в становлении юникорн-компанию в сфере гейминга;

▪️Инвестор, который сам был предпринимателем и запустили компанию на рынке социальных сетей или гейминга.

5. Через сколько месяцев планируете следующий раунд?

Планируем начать поднимать через 5 месяцев, должны закрыть через 9 месяцев – итого через 14 месяцев планируем поднять новый раунд.

6. Какой runway у вас оставался перед текущим раундом?

К моменту, когда мы договорились – runway оставался год, а к моменту, когда мы закрыли в итоге – 2 месяца.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Помогали текущие инвесторы, плейсмент агентов не было. Но у нас сработала другая схема. Через нетворк мы вышли на нескольких людей и предложили им сделать нам интро за $500 в час. В итоге они сделали десяток хороших интро, с которыми в 9 из 10 случаев прошли встречи. В том числе с очень релевантными инвесторами.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

▪️Первый совет – спокойно относиться к тем, кто говорит, что у вас не получится поднять по таким-то условиям и в таком-то состоянии. Очень многие пытались убедить меня, что по такой оценке, как у нас, посевные поднять не выйдет.

▪️Понимать, что эта история не про спринт, а про марафон – нужно постоянно работать с пайплайном инвесторов, мы работали и через холодные каналы, и через личные знакомства. Сделку мы закрыли по всем каналам, тут нет единственно верного.

▪️Нужно на каком-то этапе четко понять, кто твой целевой инвестор – сделка не закроется, пока не сложится такое внутреннее понимание.

▪️Мы последние 2 года каждую неделю слали новостной апдейт инвесторам, информацию и roadmap проекта раскрывали на сайте. Мы также открывали dataroom с цифрами и моделями. Возможности каждому детально рассказывать нет. Мы выкладываем апдейты для сайта каждую неделю. На это мы потратили значительное количество ресурсов, потому что мы решили, что нужны классные материалы – вам нужно подавать информацию на очень качественном уровне, чтобы заинтересовать инвесторов.

👉 Про сам раунд можно прочитать тут: https://venturebeat.com/games/megamod-raises-1-9m-for-user-generated-content-platform/

@proVenture

Новый выпуск рубрики #прораунды. Новый большой посевной раунд. Стартап Megamod поднял $1.9M от Hand of Midas (семейный фонд основателя Xsolla Шурика Агапитова), Rubylight Fund и частных инвесторов. Послушаем ответы на вопросы от со-основателя стартапа Алексея Костарева. К слову, Алексей в разговоре сказал, что они подняли эти $2M по оценке $25M pre-money. Это, мягко говоря, очень круто с учетом реалий рынка!

Погнали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

Больше года. Но правильно было бы разделить на 3 этапа:

▪️8 месяцев ушло на подписание соглашений с лид-инвестором;

▪️9-10 месяцев на согласование условий с другими участниками раунда;

▪️Самый долгий этап — это 11 месяцев юридической работы, закрытие раунда и получение денег на счет.

2. Со сколькими инвесторами общались?

Всего было 96 встреч, включая VC, ангелов и включая разные встречи в рамках одного VC (то есть, встреча с менеджерами фондов, с партнерами итд).

3. Топ-3 причины, почему вам говорили нет.

Могу назвать две причины исходя из обратной связи:

▪️Нет выручки (недостаточно traction);

▪️Сомнения по поводу наличия product-market-fit (у нас действительно на этом этапе его, может быть, и не было).

К слову, обратная связь была только в ~10% случаев из этих 96 встреч.

4. Топ-3 качества хорошего инвестора для вас.

У нас это понимание родилось в процессе общения с инвесторами. Мы профилировали инвесторов только по отраслевому признаку, общались со многими. Но интуитивно стало в процессе понятно, что классный для нас инвестор на этом этапе это:

▪️Тот, с которым мы в итоге договоримся – который будет комфортен с условиями и будет нам помогать;

▪️Это инвестор, который уже поучаствовал в становлении юникорн-компанию в сфере гейминга;

▪️Инвестор, который сам был предпринимателем и запустили компанию на рынке социальных сетей или гейминга.

5. Через сколько месяцев планируете следующий раунд?

Планируем начать поднимать через 5 месяцев, должны закрыть через 9 месяцев – итого через 14 месяцев планируем поднять новый раунд.

6. Какой runway у вас оставался перед текущим раундом?

К моменту, когда мы договорились – runway оставался год, а к моменту, когда мы закрыли в итоге – 2 месяца.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Помогали текущие инвесторы, плейсмент агентов не было. Но у нас сработала другая схема. Через нетворк мы вышли на нескольких людей и предложили им сделать нам интро за $500 в час. В итоге они сделали десяток хороших интро, с которыми в 9 из 10 случаев прошли встречи. В том числе с очень релевантными инвесторами.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

▪️Первый совет – спокойно относиться к тем, кто говорит, что у вас не получится поднять по таким-то условиям и в таком-то состоянии. Очень многие пытались убедить меня, что по такой оценке, как у нас, посевные поднять не выйдет.

▪️Понимать, что эта история не про спринт, а про марафон – нужно постоянно работать с пайплайном инвесторов, мы работали и через холодные каналы, и через личные знакомства. Сделку мы закрыли по всем каналам, тут нет единственно верного.

▪️Нужно на каком-то этапе четко понять, кто твой целевой инвестор – сделка не закроется, пока не сложится такое внутреннее понимание.

▪️Мы последние 2 года каждую неделю слали новостной апдейт инвесторам, информацию и roadmap проекта раскрывали на сайте. Мы также открывали dataroom с цифрами и моделями. Возможности каждому детально рассказывать нет. Мы выкладываем апдейты для сайта каждую неделю. На это мы потратили значительное количество ресурсов, потому что мы решили, что нужны классные материалы – вам нужно подавать информацию на очень качественном уровне, чтобы заинтересовать инвесторов.

👉 Про сам раунд можно прочитать тут: https://venturebeat.com/games/megamod-raises-1-9m-for-user-generated-content-platform/

@proVenture

VentureBeat

Megamod raises $1.9M for user-generated content platform

GamesBeat is excited to partner with Lil Snack to have customized games just for our audience! We know as gamers ourselves, this is an exciting way to engage through play with the GamesBeat content you have already come to love. Start playing games here. …

The SaaS Series A traffic jam.

За последние несколько недель несколько раз заходил разговор о том, что в инвестициях на ранних стадиях бум. Но у меня был скепсис, так как на средних стадиях проблемы – по ощущениям просто сложнее поднять какой-либо раунд после посевного, давление на оценки есть, больше даунраундов и бриджей визуально и т.п. Но как-то изящно это не было возможности подтвердить, набор фактов.

И вот теперь есть наглядное подтверждение опасений – по данным Питера Уолкера (Carta) graduation rates из Series A в Series B (то есть, % стартапов, которые поднимают Series B после Series A) на оооочень низком уровне.

1/ Посмотрим на эти данные:

▪️2018: 5.6% (1y) => 23.0% (2y) => 52.4% (to date);

▪️2019: 9.4% (1y) => 31.3% (2y) => 52.6% (to date);

▪️2020: 15.9% (1y) => 40.4% (2y) => 51.7% (to date);

▪️2021: 10.2% (1y) => 21.8% (2y) => 28.7% (to date);

🔹2022 1H: 2.3% (1y) => 10.0% (2y) => 14.5% (to date);

2/ Получается, что если когорта 2020 года за счет бума 2021 года поднимала в 15.9% случаев Series B за 1 год, и аж в 40.4% случаев за 2 года, то стартапы, которые подняли 2 года назад Series A (то есть, в 1H 2022) почти не могут поднять Series B – только 2.3%(!) подняли в течение года и 10.0% подняли в течение 2 лет. Годовой уровень упал в 8х, а двухгодичный в 4х! Это очень большое падение.

3/ Простыми словами – вероятность, что стартап поднявший Series A поднимет в течение 2-х лет новый раунд на Series B находится на уровне 10%. Это должны учитывать и фаундеры при планировании раундов, и инвесторы при построении своего портфеля.

👉 Ссылка на пост Питера, где можно прочитать про его анализ: https://www.linkedin.com/feed/update/urn:li:activity:7209253787109064704/

@proVenture

#trends #fundraising

За последние несколько недель несколько раз заходил разговор о том, что в инвестициях на ранних стадиях бум. Но у меня был скепсис, так как на средних стадиях проблемы – по ощущениям просто сложнее поднять какой-либо раунд после посевного, давление на оценки есть, больше даунраундов и бриджей визуально и т.п. Но как-то изящно это не было возможности подтвердить, набор фактов.

И вот теперь есть наглядное подтверждение опасений – по данным Питера Уолкера (Carta) graduation rates из Series A в Series B (то есть, % стартапов, которые поднимают Series B после Series A) на оооочень низком уровне.

1/ Посмотрим на эти данные:

▪️2018: 5.6% (1y) => 23.0% (2y) => 52.4% (to date);

▪️2019: 9.4% (1y) => 31.3% (2y) => 52.6% (to date);

▪️2020: 15.9% (1y) => 40.4% (2y) => 51.7% (to date);

▪️2021: 10.2% (1y) => 21.8% (2y) => 28.7% (to date);

🔹2022 1H: 2.3% (1y) => 10.0% (2y) => 14.5% (to date);

2/ Получается, что если когорта 2020 года за счет бума 2021 года поднимала в 15.9% случаев Series B за 1 год, и аж в 40.4% случаев за 2 года, то стартапы, которые подняли 2 года назад Series A (то есть, в 1H 2022) почти не могут поднять Series B – только 2.3%(!) подняли в течение года и 10.0% подняли в течение 2 лет. Годовой уровень упал в 8х, а двухгодичный в 4х! Это очень большое падение.

3/ Простыми словами – вероятность, что стартап поднявший Series A поднимет в течение 2-х лет новый раунд на Series B находится на уровне 10%. Это должны учитывать и фаундеры при планировании раундов, и инвесторы при построении своего портфеля.

👉 Ссылка на пост Питера, где можно прочитать про его анализ: https://www.linkedin.com/feed/update/urn:li:activity:7209253787109064704/

@proVenture

#trends #fundraising

{kind=link}

🔥 SaaS Growth Report: bootstrapped versus VC-backed.

ChartMogul сделал новый отчет по бенчмаркам роста совместно с Dealroom. На этот раз еще и дополнительный топик кликлейтный – насколько что отличается у bootstrapped бизнесов по сравнению с VC backed.

1/ В отчете есть графики и сравнения двух типов бизнесов по следующим метрикам:

▪️ARR Growth;

▪️New Business Growth;

▪️Customer Retention;

▪️Net Revenue Retention;

▪️New Business, Expansion and Reactivation.

И (немного жалко, что всего) две группы команий по размеру:

🔹$1M-$30M ARR;

🔹<$1M ARR.

2/ Ключевое саммари выглядит следующим образом:

🔹Bootstrapped компании с $1M-30M ARR быстрее адаптируются, но VC-backed растут быстрее;

🔹Спад в экономике сильнее всего ударил по VC-backed стартапам <$1M ARR;

🔹New Business (продажи новым клиентам) немного восстанавливаются, но все равно когорта $1M-30M ARR страдает от медленного восстановления продаж;

🔹Все стартапы <$1M ARR примерно одинаково удерживают клиентов вне зависимости от их типа (bootstrapped vs VC-backed);

🔹NRR стабилизируется для VC-backed стартапов с $1M-30M ARR гораздо лучше, чем у bootstrappers.

3/ Давайте посмотрим на сравнение метрик по широкой группе $1M-$30M ARR за 1Q 2024:

ARR Growth:

▪️Median: 26% (VC-backed) => 15% (bootstrapped);

▪️Top Quartile: 32% (VC-backed) => 61% (bootstrapped);

🔹Как вы видите, разница просто разительная!

New Business Growth:

▪️Median: 3% (VC-backed) => 5% (bootstrapped);

▪️Top Quartile: 48% (VC-backed) => 33% (bootstrapped);

🔹В этом случае медианы по когортам очень схожие, как было написано выше – новый бизнес пока не все могут восстановить.

Customer Retention:

▪️Median: 69% (VC-backed) => 65% (bootstrapped);

▪️Top Quartile: 79% (VC-backed) => 82% (bootstrapped);

🔹По удержанию bootstrapped бизнесы выглядят чуть-чуть лучше в топовом квартиле, разница небольшая, но отметить стоит.

Net Revenue Retention:

▪️Median: 96% (VC-backed) => 93% (bootstrapped);

▪️Top Quartile: 82% (VC-backed) => 80% (bootstrapped);

🔹А тут чуть лучше выглядят VC-backed компании, но разница тоже небольшая.

New Business, Expansion and Reactivation

▪️VC-backed: 55% (new business) => 36% (expansion) => 9% (reactivation);

▪️Bootstrapped: 54% (new business) => 33% (expansion) => 13% (reactivation);

🔹Тут также близкая статистика, но bootstrapped бизнесы все же лучше реактивируют потерянных клиентов.

👉 Смотрите все графики и анализируйте динамику (они нисходящая в большинстве случаев) по ссылке: https://chartmogul.com/reports/saas-growth-vc-bootstrapped/

@proVenture

#benchmarks #howtovc #saas

ChartMogul сделал новый отчет по бенчмаркам роста совместно с Dealroom. На этот раз еще и дополнительный топик кликлейтный – насколько что отличается у bootstrapped бизнесов по сравнению с VC backed.

1/ В отчете есть графики и сравнения двух типов бизнесов по следующим метрикам:

▪️ARR Growth;

▪️New Business Growth;

▪️Customer Retention;

▪️Net Revenue Retention;

▪️New Business, Expansion and Reactivation.

И (немного жалко, что всего) две группы команий по размеру:

🔹$1M-$30M ARR;

🔹<$1M ARR.

2/ Ключевое саммари выглядит следующим образом:

🔹Bootstrapped компании с $1M-30M ARR быстрее адаптируются, но VC-backed растут быстрее;

🔹Спад в экономике сильнее всего ударил по VC-backed стартапам <$1M ARR;

🔹New Business (продажи новым клиентам) немного восстанавливаются, но все равно когорта $1M-30M ARR страдает от медленного восстановления продаж;

🔹Все стартапы <$1M ARR примерно одинаково удерживают клиентов вне зависимости от их типа (bootstrapped vs VC-backed);

🔹NRR стабилизируется для VC-backed стартапов с $1M-30M ARR гораздо лучше, чем у bootstrappers.

3/ Давайте посмотрим на сравнение метрик по широкой группе $1M-$30M ARR за 1Q 2024:

ARR Growth:

▪️Median: 26% (VC-backed) => 15% (bootstrapped);

▪️Top Quartile: 32% (VC-backed) => 61% (bootstrapped);

🔹Как вы видите, разница просто разительная!

New Business Growth:

▪️Median: 3% (VC-backed) => 5% (bootstrapped);

▪️Top Quartile: 48% (VC-backed) => 33% (bootstrapped);

🔹В этом случае медианы по когортам очень схожие, как было написано выше – новый бизнес пока не все могут восстановить.

Customer Retention:

▪️Median: 69% (VC-backed) => 65% (bootstrapped);

▪️Top Quartile: 79% (VC-backed) => 82% (bootstrapped);

🔹По удержанию bootstrapped бизнесы выглядят чуть-чуть лучше в топовом квартиле, разница небольшая, но отметить стоит.

Net Revenue Retention:

▪️Median: 96% (VC-backed) => 93% (bootstrapped);

▪️Top Quartile: 82% (VC-backed) => 80% (bootstrapped);

🔹А тут чуть лучше выглядят VC-backed компании, но разница тоже небольшая.

New Business, Expansion and Reactivation

▪️VC-backed: 55% (new business) => 36% (expansion) => 9% (reactivation);

▪️Bootstrapped: 54% (new business) => 33% (expansion) => 13% (reactivation);

🔹Тут также близкая статистика, но bootstrapped бизнесы все же лучше реактивируют потерянных клиентов.

👉 Смотрите все графики и анализируйте динамику (они нисходящая в большинстве случаев) по ссылке: https://chartmogul.com/reports/saas-growth-vc-bootstrapped/

@proVenture

#benchmarks #howtovc #saas

{kind=link}

✅ Поддержите на Product Hunt AI-Coach в Slack/Telegram для улучшения навыков питча.

Питчи мы с вами делаем очень часто и в разных ситуациях – питчим инвесторам, клиентам, партнерам, сотрудникам, журналистам. А еще мы питчим, когда ищем работу! Тренировка питча имеет критически важное значение, чем больше вы практикуетесь, тем легче вам питчить. К тому же последнее время подавляющее число переговоров проходит онлайн, это еще больше усложняет контакт и делает важным практику питча.

Ребята из Simpleem сегодня лончат на Product Hunt полезную штуку, AI-Career Coach, чат-бота-помощника чтобы питчить как pro в Slack и Telegram.

👉 Ссылка на Product Hunt: https://www.producthunt.com/posts/ai-coach-for-improving-pitching-skills

По факту AI Coach позволяет заменить недешевого карьерного коуча, который призван анализировать ваш формат коммуникации и давать рекомендации к улучшению. Он интегрирован с их платформой Simpleem и собственной технологией Artificial Emotional Intelligence (AEI), обученной на 1B параметрах из 10,000+ реальных видео встреч и интервью, и предсказывает вероятность сделки с точностью 94% (по данным от ребят). AI-Coach анализирует все сигналы из видеозвонка (эмоции, язык тела, жесты, реакции, голос, текст) и сопоставляет их с вашими результатами, помогая выявить наиболее эффективные стратегии для вас - от продаж до прохождения интервью. В отличие от карьерного коуча, AI-Coach бесконечно отвечает на ваши вопросы, анализирует и предоставляет инсайты по каждой онлайн-встрече, без необходимости присутствия ботов во время звонка.

Что дает AI Coach:

▪️Диалог на основе LLM: задавайте вопросы по продажам, презентациям или собеседованиям в Slack/Telegram, и AI-Coach мгновенно даст ответы, инсайты и методы.

▪️Практика самопрезентации: тренируйте питч и получайте персональные рекомендации по улучшению речи и поведения.

▪️Мок-интервью: проводите сценарные встречи, AI Coach проанализирует коммуникацию и реакции, предоставляя оценку встречи и инсайты для работы над ошибками.

▪️Анализ видеозвонков: выбирайте видеозаписи для персонализированного анализа и рекомендаций от ИИ.

▪️Pitch Game: ежедневно тренируйтесь в 1-минутной питч-игре, улучшая свои результаты.

По случаю выхода сервиса на Product Hunt ребята дают скидку 50% на первый месяц подписки, а также скидку 50% +все обновления и новые фичи бесплатно при подписке на год! Это все в благодарность за апвоуты, конечно же.

👉 Еще раз ссылка на лонч на Product Hunt: https://www.producthunt.com/posts/ai-coach-for-improving-pitching-skills

@proVenture

#producthunt

Питчи мы с вами делаем очень часто и в разных ситуациях – питчим инвесторам, клиентам, партнерам, сотрудникам, журналистам. А еще мы питчим, когда ищем работу! Тренировка питча имеет критически важное значение, чем больше вы практикуетесь, тем легче вам питчить. К тому же последнее время подавляющее число переговоров проходит онлайн, это еще больше усложняет контакт и делает важным практику питча.

Ребята из Simpleem сегодня лончат на Product Hunt полезную штуку, AI-Career Coach, чат-бота-помощника чтобы питчить как pro в Slack и Telegram.

👉 Ссылка на Product Hunt: https://www.producthunt.com/posts/ai-coach-for-improving-pitching-skills

По факту AI Coach позволяет заменить недешевого карьерного коуча, который призван анализировать ваш формат коммуникации и давать рекомендации к улучшению. Он интегрирован с их платформой Simpleem и собственной технологией Artificial Emotional Intelligence (AEI), обученной на 1B параметрах из 10,000+ реальных видео встреч и интервью, и предсказывает вероятность сделки с точностью 94% (по данным от ребят). AI-Coach анализирует все сигналы из видеозвонка (эмоции, язык тела, жесты, реакции, голос, текст) и сопоставляет их с вашими результатами, помогая выявить наиболее эффективные стратегии для вас - от продаж до прохождения интервью. В отличие от карьерного коуча, AI-Coach бесконечно отвечает на ваши вопросы, анализирует и предоставляет инсайты по каждой онлайн-встрече, без необходимости присутствия ботов во время звонка.

Что дает AI Coach:

▪️Диалог на основе LLM: задавайте вопросы по продажам, презентациям или собеседованиям в Slack/Telegram, и AI-Coach мгновенно даст ответы, инсайты и методы.

▪️Практика самопрезентации: тренируйте питч и получайте персональные рекомендации по улучшению речи и поведения.

▪️Мок-интервью: проводите сценарные встречи, AI Coach проанализирует коммуникацию и реакции, предоставляя оценку встречи и инсайты для работы над ошибками.

▪️Анализ видеозвонков: выбирайте видеозаписи для персонализированного анализа и рекомендаций от ИИ.

▪️Pitch Game: ежедневно тренируйтесь в 1-минутной питч-игре, улучшая свои результаты.

По случаю выхода сервиса на Product Hunt ребята дают скидку 50% на первый месяц подписки, а также скидку 50% +все обновления и новые фичи бесплатно при подписке на год! Это все в благодарность за апвоуты, конечно же.

👉 Еще раз ссылка на лонч на Product Hunt: https://www.producthunt.com/posts/ai-coach-for-improving-pitching-skills

@proVenture

#producthunt

Product Hunt

AI Coach for Improving Pitching Skills - Product Information, Latest Updates, and Reviews 2025 | Product Hunt

AI-Coach enhances social-emotional competencies and pitching skills via analysis of non-verbal cues, voice, and language. It provides personalized guidance, prediction score of success & actionable insights to win any career or business conversations.

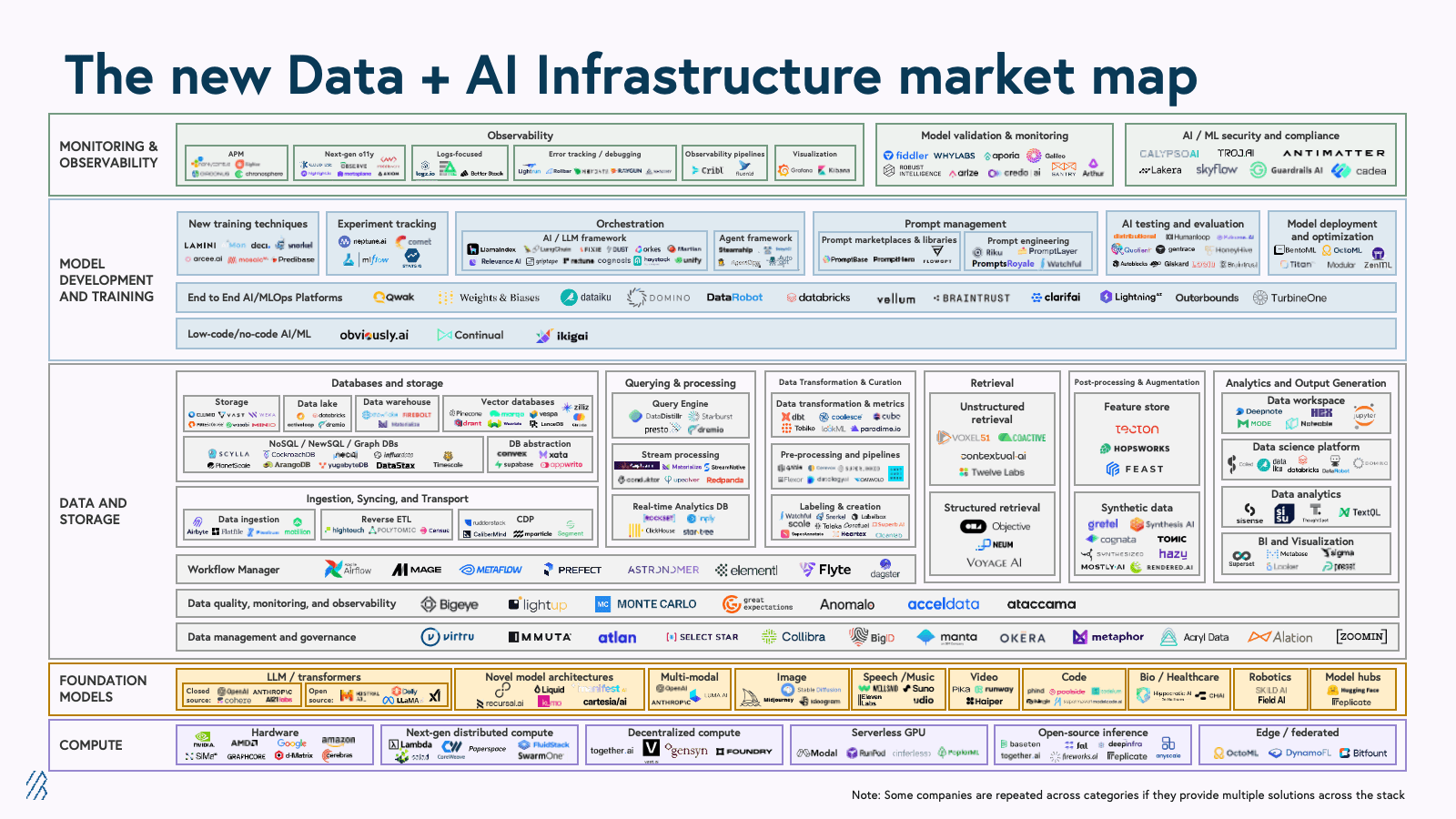

Roadmap: AI Infrastructure.

На чем стоит AI бум? Очевидно, что для AI вычислений и моделей должна быть инфраструктура.

Bessemer Venture Partners недавно выпустил интересную статью, дорожную карту развития инфраструктуры для AI.

1/ В мире должно быть сгенерировано до 612 зеттабайтов данных к 2030, в том числе неструктурированных данных (во многом именно неструктурированных). К слову, 1 зеттабайт = 1 триллион гигабайт или 1 миллиард терабайт.

2/ Сейчас начинают развиваться новые типы бизнесов, AI-native или AI-embedded, которые используют AI/ML как драйвер развития их бизнеса.

3/ Для всего этого нужна инфраструктура, которая поддерживает AI workload и огромное количество сгенерированных данных.

4/ Для всего этого как раз и создается новая инфраструктура, ее можно разделить на следующие группы:

▪️Compute;

▫️Foundational Models (именно это популярно сейчас, привлекает раунды, занимает умы);

▪️Data and Storage;

▪️Model Development and Training;

▪️Monitoring & Observability.

5/ Как эта инфраструктура может развиваться в будущем? Тренды и ключевые направления развития по мнению BVP:

🔹Инновации в скейлинге новых инфраструктурных моделей, развитие специализированных foundational models;

🔹Инновации в разворачивании моделей и построении выводов на их основе;

🔹Cutting-edge техники в тренировке и развитии моделей;

🔹Создание прослойки DataOps 2.0;

🔹Next Gen Observability;

🔹Оркестрация моделей.

👉 Читайте полный текст в блоге Bessemer: https://www.bvp.com/atlas/roadmap-ai-infrastructure

🔗 Статью подсмотрел на канале Насти Карповой (HBR) со ссылкой на Сергея Мосунова (The Garage) вот тут.

@proVenture

#ai #research

На чем стоит AI бум? Очевидно, что для AI вычислений и моделей должна быть инфраструктура.

Bessemer Venture Partners недавно выпустил интересную статью, дорожную карту развития инфраструктуры для AI.

1/ В мире должно быть сгенерировано до 612 зеттабайтов данных к 2030, в том числе неструктурированных данных (во многом именно неструктурированных). К слову, 1 зеттабайт = 1 триллион гигабайт или 1 миллиард терабайт.

2/ Сейчас начинают развиваться новые типы бизнесов, AI-native или AI-embedded, которые используют AI/ML как драйвер развития их бизнеса.

3/ Для всего этого нужна инфраструктура, которая поддерживает AI workload и огромное количество сгенерированных данных.

4/ Для всего этого как раз и создается новая инфраструктура, ее можно разделить на следующие группы:

▪️Compute;

▫️Foundational Models (именно это популярно сейчас, привлекает раунды, занимает умы);

▪️Data and Storage;

▪️Model Development and Training;

▪️Monitoring & Observability.

5/ Как эта инфраструктура может развиваться в будущем? Тренды и ключевые направления развития по мнению BVP:

🔹Инновации в скейлинге новых инфраструктурных моделей, развитие специализированных foundational models;

🔹Инновации в разворачивании моделей и построении выводов на их основе;

🔹Cutting-edge техники в тренировке и развитии моделей;

🔹Создание прослойки DataOps 2.0;

🔹Next Gen Observability;

🔹Оркестрация моделей.

👉 Читайте полный текст в блоге Bessemer: https://www.bvp.com/atlas/roadmap-ai-infrastructure

🔗 Статью подсмотрел на канале Насти Карповой (HBR) со ссылкой на Сергея Мосунова (The Garage) вот тут.

@proVenture

#ai #research

{kind=link}

🤡 Как запалиться использованием ChatGPT на весь мир.

Целых 5 авторов статьи под названием “The three dimensional porous mesh structure of Cu-based metal-organic framework – aramid cellulose separator enhances the electrochemical performance of lithium metal anode batteries”, видимо, устали, пока придумывали самое длинное название статьи в мире.

Остальное отдали генеративному AI, ну или как минимум отдали написание “Introduction” для своей статьи написать.

Важное правило – не палитесь, проверяйте, что какие-то вводные обороты в ваших высоконаучных трудах надо удалять 😂

Пятничный юмор, друзья...

P.S. Картинка взята из поста моего коллеги по R136 Ventures Ивана Рубинова.

#оффтоп #ai

Целых 5 авторов статьи под названием “The three dimensional porous mesh structure of Cu-based metal-organic framework – aramid cellulose separator enhances the electrochemical performance of lithium metal anode batteries”, видимо, устали, пока придумывали самое длинное название статьи в мире.

Остальное отдали генеративному AI, ну или как минимум отдали написание “Introduction” для своей статьи написать.

Важное правило – не палитесь, проверяйте, что какие-то вводные обороты в ваших высоконаучных трудах надо удалять 😂

Пятничный юмор, друзья...

P.S. Картинка взята из поста моего коллеги по R136 Ventures Ивана Рубинова.

#оффтоп #ai

⚡️ R136 Ventures: что нового?

Гайз, я понял, что давно ничего не писал ни про себя, ни про то, что у нас происходит в R136 Ventures. Если вдруг вы недавно читаете канал, то R136 Ventures – это венчурная фирма, которая инвестирует в стартапы средних и поздних стадий в сфере b2b и финтек в основном в США и Израиле.

Исправляюсь.

1/ Стоит начать с того, что мы активно делаем контент, доступный в трех форматах:

▪️Можно следить за нами в профиле R136 Ventures на Linkedin. Подписывайтесь, если вам интересно – лично для меня самый удобный формат.

▪️Мы также делаем bi-monthly newsletter, на который вы можете подписаться, заполнив форму тут. Это если вы любите саммари в почте. Там и наши новости, и наши инсайты, и VC новости в целом.

▪️Особняком стоит подкаст 🎤 “Ventures from the Valley”, который мы некоторое время назад запустили. На него можно подписаться по этой ссылке и потом слушать там, где удобно, типа Apple Podcasts, Spotify или Google Podcasts (пока еще). У нас там в гостях были и наши портфельные фаундеры и просто друзья, например, Mark Gazit (ThetaRay) или Liad Agmon (Insight Partners, ex-DynamicYield, acq by McDonalds).

2/ За последнее время у нас было несколько значимых выходов (и все в Израиле 🇮🇱).

⚡️Наш стартап в области кибербезопасности Illusive Networks был поглощен американским гигантом Proofpoint Inc.;

⚡️Dynatrace приобрел наш израильский martech стартап Rookout, в последнем раунде которого мы были лид инвесторами;

⚡️Наконец, совсем недавно 🧩 NVIDIA приобрела наш портфельный стартап Deci AI, который делает инфраструктуру для AI для облегчения проведения вычислений в облаке, edge и на мобильных устройствах.

3/ Сделка с Deci прошла довольно бодро, так что мы решили сделать еще отдельную рефлексию на эту тему:

💡Мой пост на Linkedin “How does it feel when your portfolio startup is acquired by NVIDIA?”

💡Нашу статью с рефлексией по инвестиции “Our Journey with Deci.AI: Advancing AI’s Development’.

4/ Немного из social life & networking:

🤝 Мы провели стратегическую сессию в ОАЭ🇦🇪 (уже не первый раз – проводили, естественно, в Дубае, потом в Абу-Даби и теперь в РАК). Небольшой отчет о сессии опубликовали на Linkedin;

🤝 Мой партнер в Долине Ратан Манеани был спикером на конференции LinkBridge в Нью-Йорке 🇺🇸 и публиковал наблюдения относительно инвестклимата привлечения инвестиций в фонды;

🤝 Я в этом году побывал на Reflect Fesitval в Лимассоле 🇨🇾, и публиковал у себя на Linkedin отчет: познакомился с 100+ людьми, провел 16.5 часов на конференции за 2 дня, проведя 16 встреч, в том числе пообщавшись с Elizabeth Yin из Hustle Fund, которую уже давно фолловлю в Twitter.

Думаю, что уже достаточно для одного поста. Всегда не очень знаю, интересно ли вам такое – не просто отчетики и цифры. У меня еще осталась небольшая подборка наших недавних статей для Forbes, Entrepreneur и других на разные темы – если нужно сделать еще один пост, то накидайте единорожек 🦄 в реакциях, пожалуйста, будем знать, что надо обязательно все собрать и поделиться.

@proVenture

#r136 #events #exits #оффтоп

Гайз, я понял, что давно ничего не писал ни про себя, ни про то, что у нас происходит в R136 Ventures. Если вдруг вы недавно читаете канал, то R136 Ventures – это венчурная фирма, которая инвестирует в стартапы средних и поздних стадий в сфере b2b и финтек в основном в США и Израиле.

Исправляюсь.

1/ Стоит начать с того, что мы активно делаем контент, доступный в трех форматах:

▪️Можно следить за нами в профиле R136 Ventures на Linkedin. Подписывайтесь, если вам интересно – лично для меня самый удобный формат.

▪️Мы также делаем bi-monthly newsletter, на который вы можете подписаться, заполнив форму тут. Это если вы любите саммари в почте. Там и наши новости, и наши инсайты, и VC новости в целом.

▪️Особняком стоит подкаст 🎤 “Ventures from the Valley”, который мы некоторое время назад запустили. На него можно подписаться по этой ссылке и потом слушать там, где удобно, типа Apple Podcasts, Spotify или Google Podcasts (пока еще). У нас там в гостях были и наши портфельные фаундеры и просто друзья, например, Mark Gazit (ThetaRay) или Liad Agmon (Insight Partners, ex-DynamicYield, acq by McDonalds).

2/ За последнее время у нас было несколько значимых выходов (и все в Израиле 🇮🇱).

⚡️Наш стартап в области кибербезопасности Illusive Networks был поглощен американским гигантом Proofpoint Inc.;

⚡️Dynatrace приобрел наш израильский martech стартап Rookout, в последнем раунде которого мы были лид инвесторами;

⚡️Наконец, совсем недавно 🧩 NVIDIA приобрела наш портфельный стартап Deci AI, который делает инфраструктуру для AI для облегчения проведения вычислений в облаке, edge и на мобильных устройствах.

3/ Сделка с Deci прошла довольно бодро, так что мы решили сделать еще отдельную рефлексию на эту тему:

💡Мой пост на Linkedin “How does it feel when your portfolio startup is acquired by NVIDIA?”

💡Нашу статью с рефлексией по инвестиции “Our Journey with Deci.AI: Advancing AI’s Development’.

4/ Немного из social life & networking:

🤝 Мы провели стратегическую сессию в ОАЭ🇦🇪 (уже не первый раз – проводили, естественно, в Дубае, потом в Абу-Даби и теперь в РАК). Небольшой отчет о сессии опубликовали на Linkedin;

🤝 Мой партнер в Долине Ратан Манеани был спикером на конференции LinkBridge в Нью-Йорке 🇺🇸 и публиковал наблюдения относительно инвестклимата привлечения инвестиций в фонды;

🤝 Я в этом году побывал на Reflect Fesitval в Лимассоле 🇨🇾, и публиковал у себя на Linkedin отчет: познакомился с 100+ людьми, провел 16.5 часов на конференции за 2 дня, проведя 16 встреч, в том числе пообщавшись с Elizabeth Yin из Hustle Fund, которую уже давно фолловлю в Twitter.

Думаю, что уже достаточно для одного поста. Всегда не очень знаю, интересно ли вам такое – не просто отчетики и цифры. У меня еще осталась небольшая подборка наших недавних статей для Forbes, Entrepreneur и других на разные темы – если нужно сделать еще один пост, то накидайте единорожек 🦄 в реакциях, пожалуйста, будем знать, что надо обязательно все собрать и поделиться.

@proVenture

#r136 #events #exits #оффтоп

{kind=link}

🚀 8 вопросов по раунду #54 – блиц для основателей стартапов.

Следующий выпуск рубрики #прораунды посетил VR&AR стартап – заметное финансирование этого сегмента встречается не так часто, поэтому особенно интересно услышать ответы.

Георгий Высоцкий, со-основатель стартапа Gracia AI, согласился ответить на вопросы по их недавнему pre-seed раунду на $1.2M от The Venture Reality Fund, Triptyq Capital, LVL1 Group Льва Левиева и Future Fund при участии ангела Bertrand Nepveu, основатель стартапа Vrvana (поглощен Apple в 2017 году).

Погнали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

У нас долго было – 4 месяца, потому что мы наступили на несколько граблей (несколько вещей сделали неверно).

2. Со сколькими инвесторами общались?

У нас было примерно 130 первых звонков.

3. Топ-3 причины, почему вам говорили нет.

▪️В VR не верят;

▪️Сложный go-to-market;

▪️B2C продукт (дорогой маркетинг).

🔹К нашим паспортам РФ вообще не было вопросов, кстати.

4. Топ-3 качества хорошего инвестора для вас.

▪️Инвестировал в похожие проекты – значит, он знает индустрию;

▪️Широкий бизнес нетворк, потому что мы заново строим нетворк за пределами России;

▪️Хорошая обратная связь от фаундеров, в кого он инвестировал.

5. Через сколько месяцев планируете следующий раунд?

Через 9 месяцев начнем общаться, чтобы через 13-15 месяцев поднять раунд, и чтобы оставался runway 3 месяца еще в запасе.

6. Какой runway у вас оставался перед текущим раундом?

Мы бутстрепили, думаю, что 3-4 месяца еще бы протянули на свои.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Нет, все сами. Но инвесторы, конечно, делали интро другим инвесторам. Самые полезные интро были от фаундеров, разумеется.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

🔹Сделать шорт лист из 20 целевых фондов: взять кранчбейз, вручную отсмотреть, кто инвестировал в смежные неконкурирующие стартапы, посмотреть, активно ли эти фонды инвестируют сейчас и на подходящей ли стадии.

🔹Попробовать связаться, пообщаться и просить интро от фаундеров, которым эти фонды дали денег.

🔹Не общаться сразу с целевыми фондами, а пойти “потренироваться” на фондах-генералистах (прим.: генералисты или generalists – это фонды, которые не инвестируют в какие-то конкретные вертикали (например, в ваши целевые), а в целом смотрят разного плана проекты).

🔹Одновременно общаться с ангелами и сразу выделить под них долю, они потом могут быть даже полезнее в бизнес девелопменте;

🔹Быть готовым к десяткам отказам подряд и при этом слышать фидбек и адаптировать стратегию. Мы стратегию и дек три раза пересмотрели (не кардинально) за время питчинга.

👉 Про сам раунд подробнее можно прочитать тут: https://techfundingnews.com/gracia-ai-snaps-1-2m-for-ai-powered-ultra-photorealistic-volumetric-videos-for-vr-and-ar/

@proVenture

Следующий выпуск рубрики #прораунды посетил VR&AR стартап – заметное финансирование этого сегмента встречается не так часто, поэтому особенно интересно услышать ответы.

Георгий Высоцкий, со-основатель стартапа Gracia AI, согласился ответить на вопросы по их недавнему pre-seed раунду на $1.2M от The Venture Reality Fund, Triptyq Capital, LVL1 Group Льва Левиева и Future Fund при участии ангела Bertrand Nepveu, основатель стартапа Vrvana (поглощен Apple в 2017 году).

Погнали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

У нас долго было – 4 месяца, потому что мы наступили на несколько граблей (несколько вещей сделали неверно).

2. Со сколькими инвесторами общались?

У нас было примерно 130 первых звонков.

3. Топ-3 причины, почему вам говорили нет.

▪️В VR не верят;

▪️Сложный go-to-market;

▪️B2C продукт (дорогой маркетинг).

🔹К нашим паспортам РФ вообще не было вопросов, кстати.

4. Топ-3 качества хорошего инвестора для вас.

▪️Инвестировал в похожие проекты – значит, он знает индустрию;

▪️Широкий бизнес нетворк, потому что мы заново строим нетворк за пределами России;

▪️Хорошая обратная связь от фаундеров, в кого он инвестировал.

5. Через сколько месяцев планируете следующий раунд?

Через 9 месяцев начнем общаться, чтобы через 13-15 месяцев поднять раунд, и чтобы оставался runway 3 месяца еще в запасе.

6. Какой runway у вас оставался перед текущим раундом?

Мы бутстрепили, думаю, что 3-4 месяца еще бы протянули на свои.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

Нет, все сами. Но инвесторы, конечно, делали интро другим инвесторам. Самые полезные интро были от фаундеров, разумеется.

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

🔹Сделать шорт лист из 20 целевых фондов: взять кранчбейз, вручную отсмотреть, кто инвестировал в смежные неконкурирующие стартапы, посмотреть, активно ли эти фонды инвестируют сейчас и на подходящей ли стадии.

🔹Попробовать связаться, пообщаться и просить интро от фаундеров, которым эти фонды дали денег.

🔹Не общаться сразу с целевыми фондами, а пойти “потренироваться” на фондах-генералистах (прим.: генералисты или generalists – это фонды, которые не инвестируют в какие-то конкретные вертикали (например, в ваши целевые), а в целом смотрят разного плана проекты).

🔹Одновременно общаться с ангелами и сразу выделить под них долю, они потом могут быть даже полезнее в бизнес девелопменте;

🔹Быть готовым к десяткам отказам подряд и при этом слышать фидбек и адаптировать стратегию. Мы стратегию и дек три раза пересмотрели (не кардинально) за время питчинга.

👉 Про сам раунд подробнее можно прочитать тут: https://techfundingnews.com/gracia-ai-snaps-1-2m-for-ai-powered-ultra-photorealistic-volumetric-videos-for-vr-and-ar/

@proVenture

Tech Funding News

Gracia AI snaps $1.2M for AI-powered ultra-photorealistic volumetric videos for VR and AR

Gracia AI has snapped $1.2 million in seed investment and unveiled its AI-powered technology, designed for professional creators and media companies.

🔥AI’s $600B Question.

Только ленивый не разобрал недавнюю статью-манифест от Sequoia на тему перегретости рынка AI стартапов и его будущего. Но это тот случай, когда уместно повторить, и когда желание самому прочувствовать все больше, чем желание не плыть по течению. Эта статья была написана партнером Sequoia Дэвидом Каном.

1/ В сентябре 2023 года Кан публиковал похожую статью под названием AI’s $200B Question. Как вы понимаете, ставка увеличилась за это время в 3 раза. Про что это?

2/ Дэвид пытался ответить на вопрос, “где же выручка у AI компаний?” В прошлом году он определил, что потенциал рынка AI по выручке составляет не менее $200B, если брать во внимание текущие инвестиции в инфраструктуру – hardware от NVIDIA.

3/ Как сейчас обстоят дела?

▪️Берем прогнозный runrate NVIDIA DataCenters Q4 2024: $150B;

▪️Умножаем на 2, чтобы получить полную стоимость датацентров для AI (потому что GPU составляют примерно половину стоимости);

🔹Получаем $300B как implied AI data center spend;

▪️Потом умножаем еще в 2 раза (если gross margin хотя бы 50%);

🔹В итоге мы получаем $600B – уже не $200B, а $600B нужно, чтобы отбить инвестиции в инфраструктуру!

4/ Дэвид оценивал потенциальную выручку от AI-услуг у крупных компаний (типа Google, Microsoft) на уровне $75B в 2023 году, а сейчас повысил оценку до $100B.

Таким образом, гэп между реальным потенциалом и должным уровнем выручки для покрытия инфраструктуры составляет:

▫️2023: $125B;

▫️2024: $500B!

5/ В оставшейся части статьи Дэвид рассуждает о том, что это большой риск. NVIDIA выпускает новый чип B100, нет сомнений, что он будет пользоваться спросом, но вот что будет на другом конце – готовы ли будут клиенты оплачивать такую массивную инфраструктуру? Дэвид отмечает, что не обойдется без коррекции – всегда были победители и проигравшие в периоды, когда строилась новая инфраструктура, и в этом случае основными проигравшими будут инвесторы – основатели продолжат строить бизнесы с применением AI, а вот инвесторы, которые сделают ставку не на того игрока в инфраструктурной борьбе, могут быть проигравшими.

👉 Ссылка на статью в блоге Sequoia: https://www.sequoiacap.com/article/ais-600b-question/

P.S. Можете посмотреть другие посты на эту тему, например, в каналах The Edinorog, Shoifot стартапы.

@proVenture

#ai #trends #research

Только ленивый не разобрал недавнюю статью-манифест от Sequoia на тему перегретости рынка AI стартапов и его будущего. Но это тот случай, когда уместно повторить, и когда желание самому прочувствовать все больше, чем желание не плыть по течению. Эта статья была написана партнером Sequoia Дэвидом Каном.

1/ В сентябре 2023 года Кан публиковал похожую статью под названием AI’s $200B Question. Как вы понимаете, ставка увеличилась за это время в 3 раза. Про что это?

2/ Дэвид пытался ответить на вопрос, “где же выручка у AI компаний?” В прошлом году он определил, что потенциал рынка AI по выручке составляет не менее $200B, если брать во внимание текущие инвестиции в инфраструктуру – hardware от NVIDIA.

3/ Как сейчас обстоят дела?

▪️Берем прогнозный runrate NVIDIA DataCenters Q4 2024: $150B;

▪️Умножаем на 2, чтобы получить полную стоимость датацентров для AI (потому что GPU составляют примерно половину стоимости);

🔹Получаем $300B как implied AI data center spend;

▪️Потом умножаем еще в 2 раза (если gross margin хотя бы 50%);

🔹В итоге мы получаем $600B – уже не $200B, а $600B нужно, чтобы отбить инвестиции в инфраструктуру!

4/ Дэвид оценивал потенциальную выручку от AI-услуг у крупных компаний (типа Google, Microsoft) на уровне $75B в 2023 году, а сейчас повысил оценку до $100B.

Таким образом, гэп между реальным потенциалом и должным уровнем выручки для покрытия инфраструктуры составляет:

▫️2023: $125B;

▫️2024: $500B!

5/ В оставшейся части статьи Дэвид рассуждает о том, что это большой риск. NVIDIA выпускает новый чип B100, нет сомнений, что он будет пользоваться спросом, но вот что будет на другом конце – готовы ли будут клиенты оплачивать такую массивную инфраструктуру? Дэвид отмечает, что не обойдется без коррекции – всегда были победители и проигравшие в периоды, когда строилась новая инфраструктура, и в этом случае основными проигравшими будут инвесторы – основатели продолжат строить бизнесы с применением AI, а вот инвесторы, которые сделают ставку не на того игрока в инфраструктурной борьбе, могут быть проигравшими.

👉 Ссылка на статью в блоге Sequoia: https://www.sequoiacap.com/article/ais-600b-question/

P.S. Можете посмотреть другие посты на эту тему, например, в каналах The Edinorog, Shoifot стартапы.

@proVenture

#ai #trends #research

{kind=link}

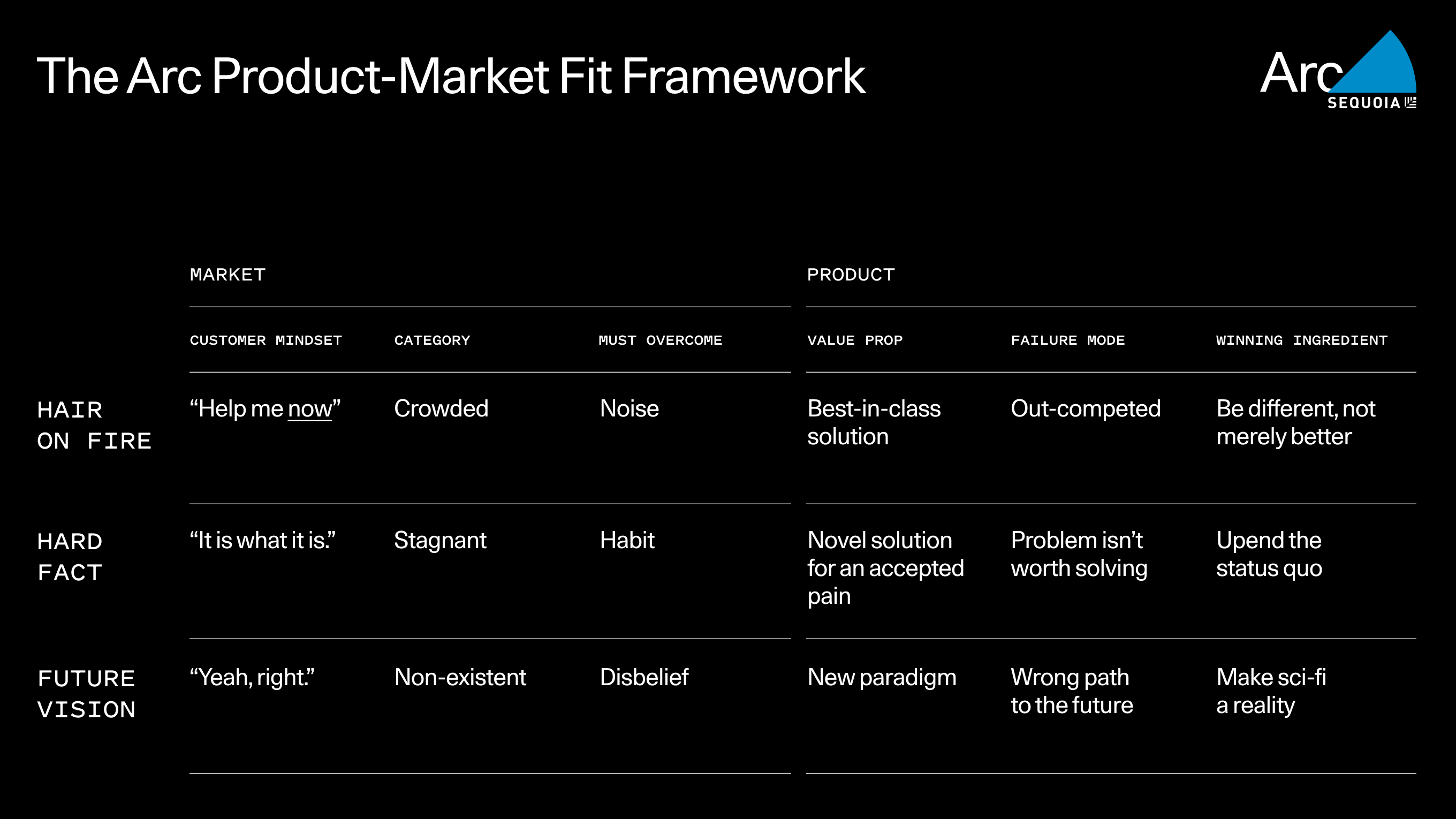

The Arc Product-Market Fit Framework.

Наконец-то дошли руки проанализировать фреймворк от Sequoia по нахождению и подтверждению product-market-fit (PMF). Для сравнения, раньше в канале освещался фреймворк от First Round.

1/ Какие бывают типы PMF?

🔹Hair on Fire: вы решаете проблему, которая уже “горит” – видно, что она есть, и что за решение проблемы готовы платить. Ваше преимущество в том, что вы даете особое дифференцированное решение – вопрос даже не цены, а более полного закрытия потребности клиента;

🔹Hard Fact: вы идентифицировали проблему, которая есть у потенциальных клиентов, но пока что они “смирились” с ее наличием, не спешат решать. То есть, вам нужно не только определить цену, которую клиенты готовы заплатить, но также и поменять/сформировать привычку.

🔹Future Vision: условно, это создание iPhone. Визионерское представление о том, что в будущем будет рынок и спрос, и вы создаете продукт под будущий спрос. Это самый сложный для определения тип PMF.

2/ Как же оперировать в этих трех моделях? Sequoia детально рассматривает типы рынков и продуктов, относящихся к каждой из трех групп (параметры: customer mindset, category, must overcome, value prop, failure mode, winning ingredients). Но коротко модели поведения можно охарактеризовать так:

▪️Hair on Fire: вы на конкурентном рынке, скорость и решительность являются вашими козырями;

▪️Hard Fact: решение вопроса с двух сторон – мотивация к изменению поведения, и приобретения решения, которое лучше других;

▪️Future Vision: рискованные ставки на наличие будущего спроса, высокая вероятность необходимости пивота в другие клиентские сегменты или продуктовые предложения.

3/ Как же определить, нашли ли вы PMF в каком-то из трех типов? Sequoia предлагает фреймворк диагностики, где есть по 6 вопросов для каждого типа. Предположим, что мы тут все визионеры, поэтому рассмотрим вопросы для 3-го типа Future Vision:

🔹Market:

▪️Do you customers not realize they are customers?

▪️Has something shifted that makes the impossible possible?

▪️Is the future you see the right one?

🔹Product:

▪️Do you have the capital and conviction to build the future you see?

▪️Do you have the technical and commercial roadmap to get you there?

▪️Does your product make the future now?

4/ Добавлю дополнительно, что даже ответы на вопросы пункта 3, такое ощущение, не дают четкого понимания, что PMF найден. Но в случае с PMF других типов вопросы более конкретные.

👉 Читайте подробнее по ссылке: https://www.sequoiacap.com/article/pmf-framework/

@proVenture

#howtovc #pmf #saas

Наконец-то дошли руки проанализировать фреймворк от Sequoia по нахождению и подтверждению product-market-fit (PMF). Для сравнения, раньше в канале освещался фреймворк от First Round.

1/ Какие бывают типы PMF?

🔹Hair on Fire: вы решаете проблему, которая уже “горит” – видно, что она есть, и что за решение проблемы готовы платить. Ваше преимущество в том, что вы даете особое дифференцированное решение – вопрос даже не цены, а более полного закрытия потребности клиента;

🔹Hard Fact: вы идентифицировали проблему, которая есть у потенциальных клиентов, но пока что они “смирились” с ее наличием, не спешат решать. То есть, вам нужно не только определить цену, которую клиенты готовы заплатить, но также и поменять/сформировать привычку.

🔹Future Vision: условно, это создание iPhone. Визионерское представление о том, что в будущем будет рынок и спрос, и вы создаете продукт под будущий спрос. Это самый сложный для определения тип PMF.

2/ Как же оперировать в этих трех моделях? Sequoia детально рассматривает типы рынков и продуктов, относящихся к каждой из трех групп (параметры: customer mindset, category, must overcome, value prop, failure mode, winning ingredients). Но коротко модели поведения можно охарактеризовать так:

▪️Hair on Fire: вы на конкурентном рынке, скорость и решительность являются вашими козырями;

▪️Hard Fact: решение вопроса с двух сторон – мотивация к изменению поведения, и приобретения решения, которое лучше других;

▪️Future Vision: рискованные ставки на наличие будущего спроса, высокая вероятность необходимости пивота в другие клиентские сегменты или продуктовые предложения.

3/ Как же определить, нашли ли вы PMF в каком-то из трех типов? Sequoia предлагает фреймворк диагностики, где есть по 6 вопросов для каждого типа. Предположим, что мы тут все визионеры, поэтому рассмотрим вопросы для 3-го типа Future Vision:

🔹Market:

▪️Do you customers not realize they are customers?

▪️Has something shifted that makes the impossible possible?

▪️Is the future you see the right one?

🔹Product:

▪️Do you have the capital and conviction to build the future you see?

▪️Do you have the technical and commercial roadmap to get you there?

▪️Does your product make the future now?

4/ Добавлю дополнительно, что даже ответы на вопросы пункта 3, такое ощущение, не дают четкого понимания, что PMF найден. Но в случае с PMF других типов вопросы более конкретные.

👉 Читайте подробнее по ссылке: https://www.sequoiacap.com/article/pmf-framework/

@proVenture

#howtovc #pmf #saas

{kind=link}

🔥 2024 B2B SaaS Benchmark Report

Ребята из Benchmarkit подготовили достаточно большой и любопытный отчет по метрикам B2B SaaS бизнесов. В их исследовании принимали участие ~1,000 респондентов. В копилку к изучению и мониторингу в будущем, давайте посмотрим, что внутри.

Данные в отчете очень детальные, для удобства и consistency представим, что мы смотрим на него глазами фаундера с $1.5M ARR и ACV на уровне $30K.

1/ Бенчмарки по Customer Acquisition Cost и LTV:

▪️New customer CAC: $1.76 (2022) => $1.76 (2023);

🔹То есть, $1.76 требуется, чтобы получить $1 ARR.

▪️New Customer CAC (ACV $35-$30K): $1.76 (25th: $2.00 => 75th: $1.26);

▪️Blended CAC: $1.32 (2022) => $1.61 (2023);

▪️Blended CAC (ARR $1M-$5M): $1.17 (25th: $1.82 => 75th: $0.90);

▪️Blended CAC (ACV $25K-$50K): $2.29 (25th: $3.00 => 75th: $1.54).

▪️CLTV/CAC: 3.6x (2022) => 3.6x (2023).

▪️CAC Payback: 24 месяца (очень сильно упал 25-й персентиль до 42 месяцев!).

2/Бенчмарки по Retention:

▪️GRR: 89% (87% для ACV $25K-$50K);

▪️NRR: 101% (101% для ACV $25K-$50K);

▪️Expansion ARR %: 35% (20% для ARR $1M-$5M).

3/ Операционные метрики:

▪️Growth rate 27% (32% для ARR $1M-$5M);

🔹Темпы роста падают, в 2021 было 42%.

▪️Rule of 40: 20% для Sales Led и Hybrid модели, но 34% для Product Led;

▪️Gross Margin (subscriptions): 79%;

▪️Gross Margin (total): 74%.

4/ Capital Efficiency:

▪️S&M as % of Revenue: 34% (36% для ARR $1M-$5M);

▪️G&A as % of Revenue: 23%;

▪️R&D as % of Revenue: 30% (47% для ARR $1M-$5M).

5/ Burn multiple: 2.0x.

Вот такие метрики, сравнивайте себя, очень сухо, но очень много кропотливо собранных данных. В отчете их больше, естественно.

👉 Сам отчет на [43 страницы] вы можете скачать по ссылке: https://www.benchmarkit.ai/2024benchmarks

@proVenture

#research #saas #benchmarks

Ребята из Benchmarkit подготовили достаточно большой и любопытный отчет по метрикам B2B SaaS бизнесов. В их исследовании принимали участие ~1,000 респондентов. В копилку к изучению и мониторингу в будущем, давайте посмотрим, что внутри.

Данные в отчете очень детальные, для удобства и consistency представим, что мы смотрим на него глазами фаундера с $1.5M ARR и ACV на уровне $30K.

1/ Бенчмарки по Customer Acquisition Cost и LTV:

▪️New customer CAC: $1.76 (2022) => $1.76 (2023);

🔹То есть, $1.76 требуется, чтобы получить $1 ARR.

▪️New Customer CAC (ACV $35-$30K): $1.76 (25th: $2.00 => 75th: $1.26);

▪️Blended CAC: $1.32 (2022) => $1.61 (2023);

▪️Blended CAC (ARR $1M-$5M): $1.17 (25th: $1.82 => 75th: $0.90);

▪️Blended CAC (ACV $25K-$50K): $2.29 (25th: $3.00 => 75th: $1.54).

▪️CLTV/CAC: 3.6x (2022) => 3.6x (2023).

▪️CAC Payback: 24 месяца (очень сильно упал 25-й персентиль до 42 месяцев!).

2/Бенчмарки по Retention:

▪️GRR: 89% (87% для ACV $25K-$50K);

▪️NRR: 101% (101% для ACV $25K-$50K);

▪️Expansion ARR %: 35% (20% для ARR $1M-$5M).

3/ Операционные метрики:

▪️Growth rate 27% (32% для ARR $1M-$5M);

🔹Темпы роста падают, в 2021 было 42%.

▪️Rule of 40: 20% для Sales Led и Hybrid модели, но 34% для Product Led;

▪️Gross Margin (subscriptions): 79%;

▪️Gross Margin (total): 74%.

4/ Capital Efficiency:

▪️S&M as % of Revenue: 34% (36% для ARR $1M-$5M);

▪️G&A as % of Revenue: 23%;

▪️R&D as % of Revenue: 30% (47% для ARR $1M-$5M).

5/ Burn multiple: 2.0x.

Вот такие метрики, сравнивайте себя, очень сухо, но очень много кропотливо собранных данных. В отчете их больше, естественно.

👉 Сам отчет на [43 страницы] вы можете скачать по ссылке: https://www.benchmarkit.ai/2024benchmarks

@proVenture

#research #saas #benchmarks

{kind=link}

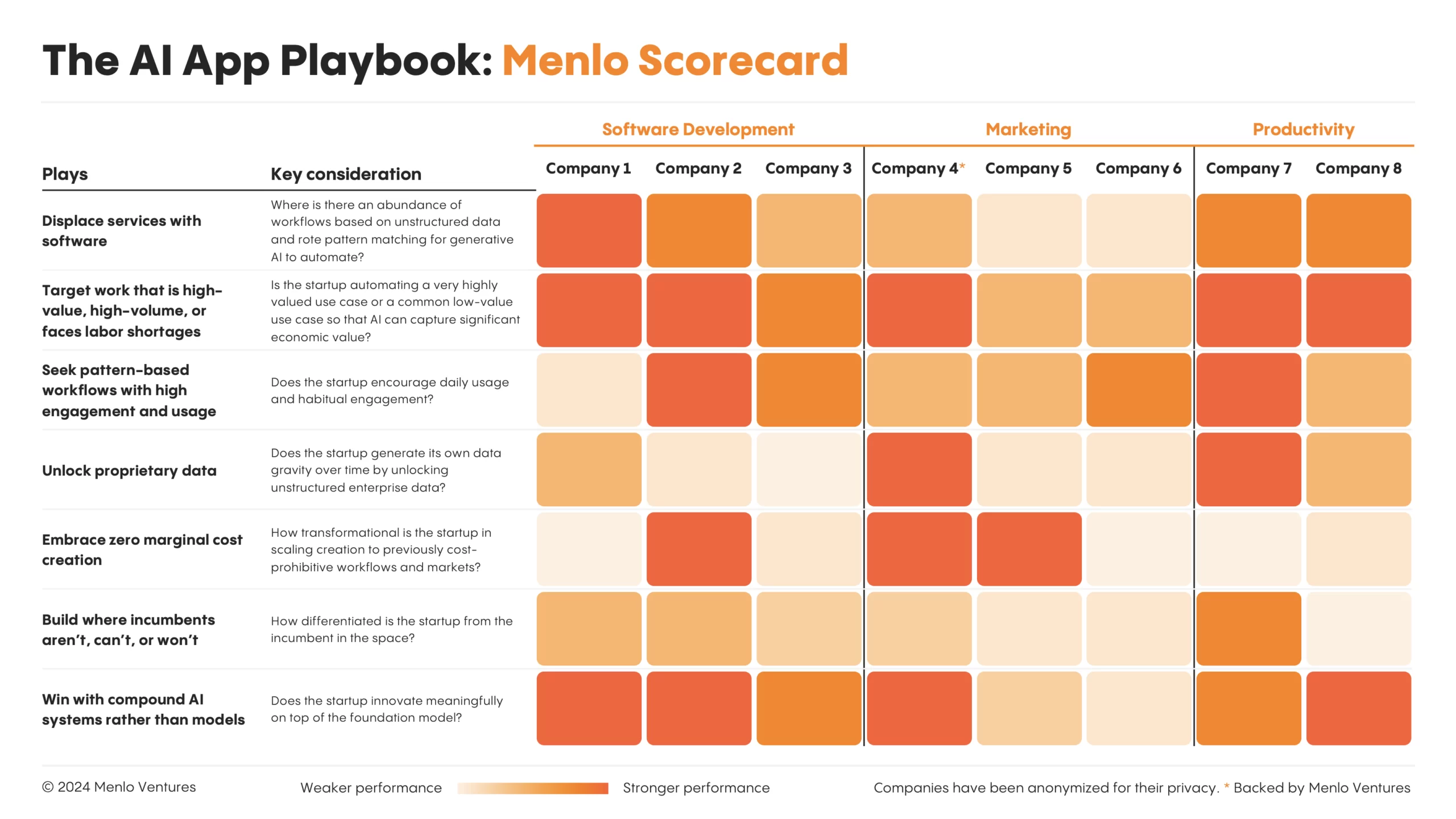

Menlo’s Seven Golden Rules.

Хочется опять поделиться классной статьей от Menlo Ventures на тему восприятия феномена AI-driven стартапов. Они выпустили 7 золотых правил, которые позволяют определить потенциал сектора для дизрапшена со стороны AI-powered решения.

1/ Рассмотрим эти 7 золотых правил (Seven Golden Rules):

▪️1. Displace services with software.

Несмотря на расхожую фразу “Software is eating the world”, порядка 80% экономики еще сервисные, феномен AI решений этого поколения заключается в том, что они покушаются уже и на сервисную экономику. SaaS меняет свое определение на “Services-as-Software.”

▪️2. Target work that is high-value, high-volume, or facing labor shortages.

Нечего добавить.

▪️3. Seek pattern-based workflows with high engagement and usage

Это ключевые паттерны будь то для сервисов, которые автоматизируют задачи полностью, будь то и для copilots.

▪️4. Unlock proprietary data.

В данных лежит большой потенциал, потому что сейчас ~80% корпоративных данных недоступны моделям, потому что лежат в недоступных форматах или местах.

▪️5. Embrace zero marginal cost creation.

С другой стороны, создание нового контента можно автоматизировать на огромных масштабах и дешево.

▪️6. Build where incumbents aren’t, can’t, or won’t.

Этот принцип сложнее, но зато он не новый – нужно искать ниши, где majors не видят потенциала AI или действуют медленно.

▪️7. Win with compound AI systems rather than models.

Модели будут коммодити в будущем, а решать будет комплексная инфраструктура.

2/ Menlo в статье рассматривает, соответственно, 7 кейсов, когда эти правила работают в отношении их портфельных стартапов.

🔹Правило 1: Co:Helm;

🔹Правило 2: Abridge и Observe.AI;

🔹Правило 3: Eve;

🔹Правило 4: Eleos;

🔹Правило 5: Typeface;

🔹Правило 6: Sana, SmarterDX, HeyGen;

🔹Правило 7: EvenUp.

👉 Ссылка на статью в блоге Menlo Ventures: https://menlovc.com/perspective/7-golden-rules-for-generative-ai-apps-a-playbook-from-early-winners/

#ai #howtovc #research

Хочется опять поделиться классной статьей от Menlo Ventures на тему восприятия феномена AI-driven стартапов. Они выпустили 7 золотых правил, которые позволяют определить потенциал сектора для дизрапшена со стороны AI-powered решения.

1/ Рассмотрим эти 7 золотых правил (Seven Golden Rules):

▪️1. Displace services with software.

Несмотря на расхожую фразу “Software is eating the world”, порядка 80% экономики еще сервисные, феномен AI решений этого поколения заключается в том, что они покушаются уже и на сервисную экономику. SaaS меняет свое определение на “Services-as-Software.”

▪️2. Target work that is high-value, high-volume, or facing labor shortages.

Нечего добавить.

▪️3. Seek pattern-based workflows with high engagement and usage

Это ключевые паттерны будь то для сервисов, которые автоматизируют задачи полностью, будь то и для copilots.

▪️4. Unlock proprietary data.

В данных лежит большой потенциал, потому что сейчас ~80% корпоративных данных недоступны моделям, потому что лежат в недоступных форматах или местах.

▪️5. Embrace zero marginal cost creation.

С другой стороны, создание нового контента можно автоматизировать на огромных масштабах и дешево.

▪️6. Build where incumbents aren’t, can’t, or won’t.

Этот принцип сложнее, но зато он не новый – нужно искать ниши, где majors не видят потенциала AI или действуют медленно.

▪️7. Win with compound AI systems rather than models.

Модели будут коммодити в будущем, а решать будет комплексная инфраструктура.

2/ Menlo в статье рассматривает, соответственно, 7 кейсов, когда эти правила работают в отношении их портфельных стартапов.

🔹Правило 1: Co:Helm;

🔹Правило 2: Abridge и Observe.AI;

🔹Правило 3: Eve;

🔹Правило 4: Eleos;

🔹Правило 5: Typeface;

🔹Правило 6: Sana, SmarterDX, HeyGen;

🔹Правило 7: EvenUp.

👉 Ссылка на статью в блоге Menlo Ventures: https://menlovc.com/perspective/7-golden-rules-for-generative-ai-apps-a-playbook-from-early-winners/

#ai #howtovc #research

{kind=link}

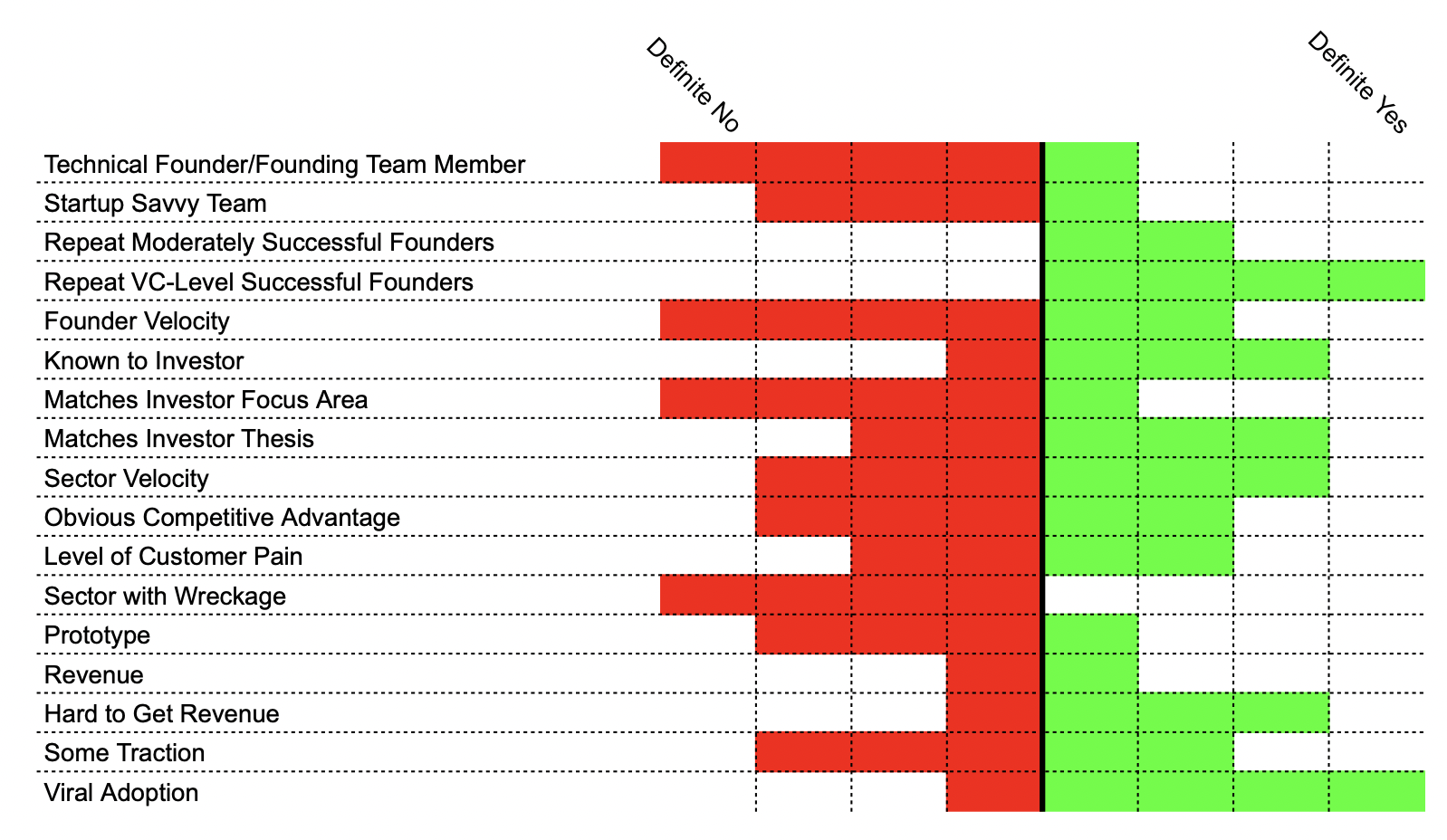

How to Objectively Measure the "Fundability" of Your Startup.

Charlie O’Donnel (Brooklyin Bridge Ventures) выпустил интересную заметку, где он рассуждает о том, как можно оценить вообще “инвестпригодность” вашего стартапа. “Может ли мой стартап быть интересным инвестору?” – классический вопрос начинающего основателя.

Чарли не дает ответа на этот вопрос, но дает фреймворк, который позволяет качественно оценить, в какой вы зоне находитесь по совокупности факторов.

1/ Какие же это факторы?

▪️Technical Founder/Founding Team Member;

▪️Startup Savvy Team;

▪️Repeat Moderately Successful Founders;

▪️Repeat VC-Level Successful Founders;

▪️Founder Velocity;

▪️Known to Investor;

▪️Matches Investor Focus Area;

▪️Matches Investor Thesis;

▪️Sector Velocity;

▪️Obvious Competitive Advantage;

▪️Level of Customer Pain;

▪️Sector with Wreckage;

▪️Prototype;

▪️Revenue;

▪️Hard to Get Revenue;

▪️Some Traction;

▪️Viral Adoption.

2/ Как пользоваться фреймворком?

▪️Например, там есть категории, которые играют только в плюс: Repeat Moderately Successful Founders, Repeat VC-Level Successful Founders.

🔹То есть, если вы repeat founder, то вы заработаете себе очков – если нет, то это норма, никто за это ругать не будет.

▪️Есть и обратное – только в минус: Sector with Wreckage.

🔹Плохая отрасль может немного убрать у вас очков, а может очень сильно напугать.

▪️Есть и области, где палитра широкая – от сильно негативного влияния до сильно позитивного. Например, Matches Investor Thesis или Sector Velocity.

▪️Но вот если с тезисом так, то с Matches Investor Focus Area все более бинарно – если попадает, то это небольшой плюс, он никогда решающего значения не имеет. А если нет, то чем дальше от фокуса, тем меньше баллов от инвестора стартап получает.

Вот такой фреймворк, очень любопытный и вполне рабочий.

👉 Ссылка на статью Чарли: https://www.thisisgoingtobebig.com/blog/2024/6/5/is-my-startup-fundable-venture-capital

👉 Ссылка на Linkedin Андрея Бородецкого (Horizon Capital), где этот фреймворк и был сначала подмечен: https://www.linkedin.com/feed/update/urn:li:activity:7209581838518923266/

@proVenture

#howtovc

Charlie O’Donnel (Brooklyin Bridge Ventures) выпустил интересную заметку, где он рассуждает о том, как можно оценить вообще “инвестпригодность” вашего стартапа. “Может ли мой стартап быть интересным инвестору?” – классический вопрос начинающего основателя.

Чарли не дает ответа на этот вопрос, но дает фреймворк, который позволяет качественно оценить, в какой вы зоне находитесь по совокупности факторов.

1/ Какие же это факторы?

▪️Technical Founder/Founding Team Member;

▪️Startup Savvy Team;

▪️Repeat Moderately Successful Founders;

▪️Repeat VC-Level Successful Founders;

▪️Founder Velocity;

▪️Known to Investor;

▪️Matches Investor Focus Area;

▪️Matches Investor Thesis;

▪️Sector Velocity;

▪️Obvious Competitive Advantage;

▪️Level of Customer Pain;

▪️Sector with Wreckage;

▪️Prototype;

▪️Revenue;

▪️Hard to Get Revenue;

▪️Some Traction;

▪️Viral Adoption.

2/ Как пользоваться фреймворком?

▪️Например, там есть категории, которые играют только в плюс: Repeat Moderately Successful Founders, Repeat VC-Level Successful Founders.

🔹То есть, если вы repeat founder, то вы заработаете себе очков – если нет, то это норма, никто за это ругать не будет.

▪️Есть и обратное – только в минус: Sector with Wreckage.

🔹Плохая отрасль может немного убрать у вас очков, а может очень сильно напугать.

▪️Есть и области, где палитра широкая – от сильно негативного влияния до сильно позитивного. Например, Matches Investor Thesis или Sector Velocity.

▪️Но вот если с тезисом так, то с Matches Investor Focus Area все более бинарно – если попадает, то это небольшой плюс, он никогда решающего значения не имеет. А если нет, то чем дальше от фокуса, тем меньше баллов от инвестора стартап получает.

Вот такой фреймворк, очень любопытный и вполне рабочий.

👉 Ссылка на статью Чарли: https://www.thisisgoingtobebig.com/blog/2024/6/5/is-my-startup-fundable-venture-capital

👉 Ссылка на Linkedin Андрея Бородецкого (Horizon Capital), где этот фреймворк и был сначала подмечен: https://www.linkedin.com/feed/update/urn:li:activity:7209581838518923266/

@proVenture

#howtovc

{kind=link}

🚀 8 вопросов по раунду #55 – блиц для основателей стартапов.

55-й выпуск рубрики #прораунды был запланирован уже достаточно давно. Юрий Ребрик, со-основатель стартапа Fluently, в апреле рассказывал о том, как фандрейзить в современных условиях и мы с ним договорились, что он выделит время и ответит на блиц-опрос для рубрики.

Релиз они сделали только сейчас, спустя два месяца. Но мы-то с вами знаем, что они уже в новом статусе существуют пару месяцев, получается.

Fluently участвовали в YC и еще до демо дня подняли $2M от Pioneer Fund, SID Venture Partners и ангел-инвесторов. Очень интересно послушать про их опыт.

Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

2 недели.

2. Со сколькими инвесторами общались?

Провели порядка 80 звонков.

3. Топ-3 причины, почему вам говорили нет.

▪️Высокая конкуренция, много продуктов в нише;

▪️Считают, что продукт не pain killer, и не уверены, что пользователи будут за него платить;

▪️Сомневаются, что мы затащим go-to-market.

4. Топ-3 качества хорошего инвестора для вас.

▪️Адекватность: не пушат и понимают, что успех занимает время; нормально относятся, если возникают сложности;

▪️Нетворк: могут помочь продать решение в компанию, заключить партнерство;

▪️Экс-фаундер: строили продукты сами и знают какого быть фаундером.

5. Через сколько месяцев планируете следующий раунд?

18.

6. Какой runway у вас оставался перед текущим раундом?

1.5 года.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

YC помог создать большую inbound воронку из инвесторов (120 инвесторов в CRM).

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Фандрейзинг — это про моментум.

Поэтому:

🔹Рейзите фулл-тайм, либо не делаете этого вообще;

🔹Начинайте общаться с инвесторами ТОЛЬКО тогда, когда уже назначили 40-50 звонков в календаре;

🔹Начните раунд с маленьких и быстрых чеков от теплых коннектов, чтобы создать импульс.

👉 Детальнее про раунд можно прочитать тут: https://techcrunch.com/2024/06/28/yc-alum-fluentlys-ai-powered-english-coach-attracts-2m-seed-round/

@proVenture

55-й выпуск рубрики #прораунды был запланирован уже достаточно давно. Юрий Ребрик, со-основатель стартапа Fluently, в апреле рассказывал о том, как фандрейзить в современных условиях и мы с ним договорились, что он выделит время и ответит на блиц-опрос для рубрики.

Релиз они сделали только сейчас, спустя два месяца. Но мы-то с вами знаем, что они уже в новом статусе существуют пару месяцев, получается.

Fluently участвовали в YC и еще до демо дня подняли $2M от Pioneer Fund, SID Venture Partners и ангел-инвесторов. Очень интересно послушать про их опыт.

Поехали!

1. Сколько у вас занял период сфокусированного фандрейзинга?

2 недели.

2. Со сколькими инвесторами общались?

Провели порядка 80 звонков.

3. Топ-3 причины, почему вам говорили нет.

▪️Высокая конкуренция, много продуктов в нише;

▪️Считают, что продукт не pain killer, и не уверены, что пользователи будут за него платить;

▪️Сомневаются, что мы затащим go-to-market.

4. Топ-3 качества хорошего инвестора для вас.

▪️Адекватность: не пушат и понимают, что успех занимает время; нормально относятся, если возникают сложности;

▪️Нетворк: могут помочь продать решение в компанию, заключить партнерство;

▪️Экс-фаундер: строили продукты сами и знают какого быть фаундером.

5. Через сколько месяцев планируете следующий раунд?

18.

6. Какой runway у вас оставался перед текущим раундом?

1.5 года.

7. Кто-то помогал искать инвестиции? Плейсмент агенты, текущие инвесторы?

YC помог создать большую inbound воронку из инвесторов (120 инвесторов в CRM).

8. Поделишься какими-то хинтами для “коллег по цеху” в фандрайзинге?

Фандрейзинг — это про моментум.

Поэтому:

🔹Рейзите фулл-тайм, либо не делаете этого вообще;

🔹Начинайте общаться с инвесторами ТОЛЬКО тогда, когда уже назначили 40-50 звонков в календаре;

🔹Начните раунд с маленьких и быстрых чеков от теплых коннектов, чтобы создать импульс.

👉 Детальнее про раунд можно прочитать тут: https://techcrunch.com/2024/06/28/yc-alum-fluentlys-ai-powered-english-coach-attracts-2m-seed-round/

@proVenture

{kind=link}

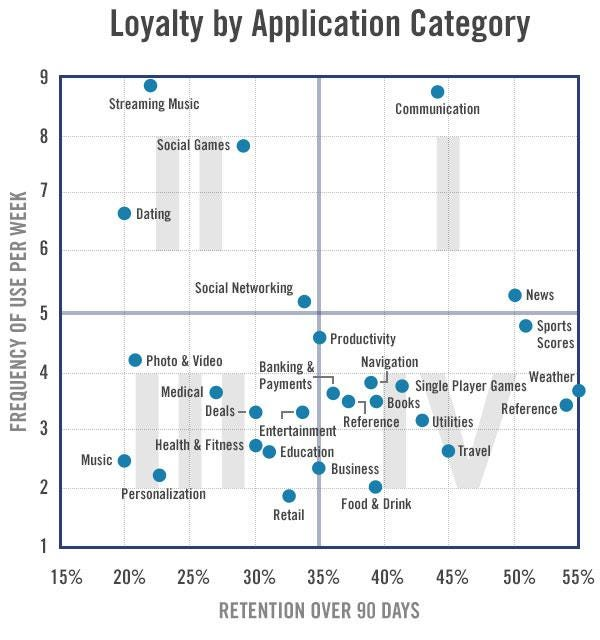

Loyalty by Application Category.

Прикольный график из эссе Andrew Chen (a16z), который показывает 90D retention по различным категориям приложений и частоту использования. Получились квадранты.

1/ В самом топовом квадранте всего 2 категории:

▪️Communication;

▪️News;

🔹Причем Communication вверху с большим отрывом.

2/ Хуже всего в самом плохом квадранте:

▫️Music;

▫️Personalization.

👉 Ссылка на статью Эндрю: https://andrewchen.substack.com/p/10-years-after-growth-hacking

@proVenture

#trends #benchmarks

Прикольный график из эссе Andrew Chen (a16z), который показывает 90D retention по различным категориям приложений и частоту использования. Получились квадранты.

1/ В самом топовом квадранте всего 2 категории:

▪️Communication;

▪️News;

🔹Причем Communication вверху с большим отрывом.

2/ Хуже всего в самом плохом квадранте:

▫️Music;

▫️Personalization.

👉 Ссылка на статью Эндрю: https://andrewchen.substack.com/p/10-years-after-growth-hacking

@proVenture

#trends #benchmarks

{kind=link}

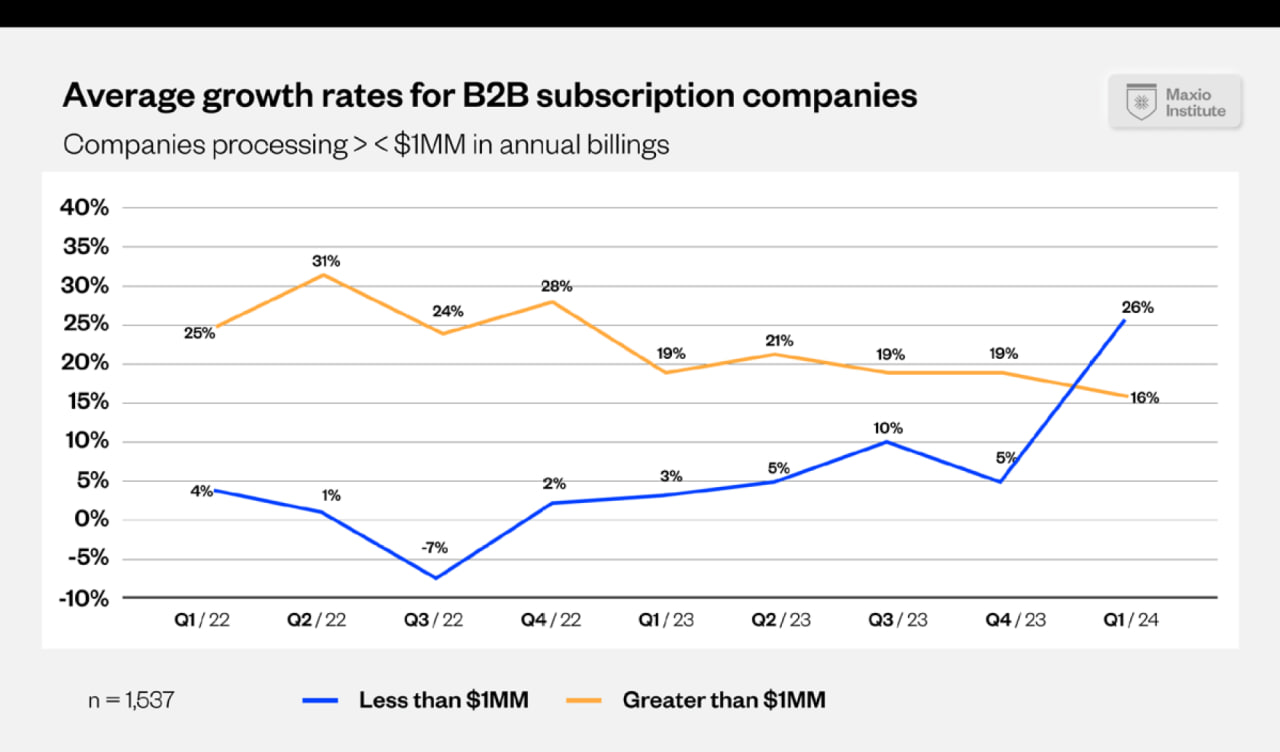

The Growth State of B2B Software Businesses.

Maxio Institute выпустил отчет по бенчмаркам по росту B2B SaaS бизнесов. Данные основаны на более чем 2,400 клиентах Maxio с агрегированной аннуализированной квартальной выручкой $16B. Солидно, посмотрим, что получилось у них.

1/ Средний темп роста B2B бизнесов:

▪️Медиана: 14% (Q1’23) => 19% (Q1’24)

🔹<$1M ARR: 3% (Q1’23) => 26% (Q1’24)

🔹>$1M ARR: 19% (Q1’23) => 16% (Q1’24)

2/ Насколько влияет SaaS модель?

▪️Для стартапов <$1M ARR теспы роста выручки составили:

🔹SaaS (subscription based): 34% (Q1’23) => 42% (Q1’24);

🔹Non-Saas (consumption based): -1% (Q1’23) => 23% (Q1’24).

▪️Для стартапов >$1M ARR теспы роста выручки составили:

🔹SaaS (subscription based): 19% (Q1’23) => 12% (Q1’24);

🔹Non-Saas (consumption based): 19% (Q1’23) => 27% (Q1’24).

3/ В отчете есть еще классный отраслевой анализ на 15 отраслей.

▪️Топ 3 по темпам роста выручки в Q1’24:

🔹Developer and Engineering: 16% (Q1’23) => 40% (Q1’24);

🔹Transportation, Logistics, Supply chain: 2% (Q1’23) => 28% (Q1’24);

🔹Public Sector: 36% (Q1’23) => 28% (Q1’24).

▪️Худшие 3 по темпам роста выручки в Q1’24:

🔹Marketing & Sales: 6% (Q1’23) => 8% (Q1’24);

🔹HR, Legal, Back office: 17% (Q1’23) => 8% (Q1’24);

🔹E commerce and retail: 6% (Q1’23) => 7% (Q1’24).

👉 Сам отчет на [16 страниц] можно скачать по ссылке: https://www.maxio.com/resources/growth-index-report-january-2024

@proVenture

#research #benchmarks #saas

Maxio Institute выпустил отчет по бенчмаркам по росту B2B SaaS бизнесов. Данные основаны на более чем 2,400 клиентах Maxio с агрегированной аннуализированной квартальной выручкой $16B. Солидно, посмотрим, что получилось у них.

1/ Средний темп роста B2B бизнесов:

▪️Медиана: 14% (Q1’23) => 19% (Q1’24)

🔹<$1M ARR: 3% (Q1’23) => 26% (Q1’24)

🔹>$1M ARR: 19% (Q1’23) => 16% (Q1’24)

2/ Насколько влияет SaaS модель?

▪️Для стартапов <$1M ARR теспы роста выручки составили:

🔹SaaS (subscription based): 34% (Q1’23) => 42% (Q1’24);

🔹Non-Saas (consumption based): -1% (Q1’23) => 23% (Q1’24).

▪️Для стартапов >$1M ARR теспы роста выручки составили:

🔹SaaS (subscription based): 19% (Q1’23) => 12% (Q1’24);

🔹Non-Saas (consumption based): 19% (Q1’23) => 27% (Q1’24).

3/ В отчете есть еще классный отраслевой анализ на 15 отраслей.

▪️Топ 3 по темпам роста выручки в Q1’24:

🔹Developer and Engineering: 16% (Q1’23) => 40% (Q1’24);

🔹Transportation, Logistics, Supply chain: 2% (Q1’23) => 28% (Q1’24);

🔹Public Sector: 36% (Q1’23) => 28% (Q1’24).

▪️Худшие 3 по темпам роста выручки в Q1’24:

🔹Marketing & Sales: 6% (Q1’23) => 8% (Q1’24);

🔹HR, Legal, Back office: 17% (Q1’23) => 8% (Q1’24);

🔹E commerce and retail: 6% (Q1’23) => 7% (Q1’24).

👉 Сам отчет на [16 страниц] можно скачать по ссылке: https://www.maxio.com/resources/growth-index-report-january-2024

@proVenture

#research #benchmarks #saas

{kind=link}

The obvious thing about startup accelerators that nearly half of founders ignore.

Это один из тех моментов, которые нравятся – появляются данные, подтверждающие какие-то паттерны, про которые ты знаешь на каком-то опыте, но не можешь подтвердить. Ну теперь можешь, вернее.

Юрий Шлаганов (Ultra VC) рассказал в статье про отбор в их акселератор и ключевую проблему, которую игнорируют основатели.

1/ Проблема – подаваться близко к дедлайну подачи.

2/ Размер проблемы (это ключевое) – 🤯 42-45% заявок Ultra VC получала в течение последней недели до дедлайна для последних двух батчей.

3/ Что происходит обычно?

▪️Акселератор объявляет о начале сбора заявок за 2-3 месяца до начала программы.

▪️Собирает заявки, анализирует в процессе, и выбирает лучших из тех, кто заявки отправил.

▪️Потом в последнюю неделю им наваливается еще 40%+ заявок.

▪️После дедлайна подачи программа начинается через 2-3 недели (конкретно в Ultra), и получается, что команде надо не только проанализировать проекты, но еще и поговорить с лучшими, а потом еще успеть сделать им офферы.

🔹Все это означает, что так или иначе костяк программы сформируется из тех, кого уже успели нормально проанализировать, из группы, которая подавалась заранее, а среди тех, кто вскакивал в последний вагон будет огромная конкуренция на попадание в батч.

Кажется, что статистика в других акселераторах не сильно отличается – значительное число заявок подается в конце. Учитывайте это и выделяйте время на подачу в течение всего срока, когда подача возможна.

👉 Ссылка на Linkedin пост со статьей Юры: https://www.linkedin.com/pulse/obvious-thing-startup-accelerators-nearly-half-founders-ignore-yzllf/

👉 Ссылка на его канал, где изначально пост подсмотрен: https://t.iss.one/ltalks/617

@proVenture

#howtovc #accelerators

Это один из тех моментов, которые нравятся – появляются данные, подтверждающие какие-то паттерны, про которые ты знаешь на каком-то опыте, но не можешь подтвердить. Ну теперь можешь, вернее.

Юрий Шлаганов (Ultra VC) рассказал в статье про отбор в их акселератор и ключевую проблему, которую игнорируют основатели.

1/ Проблема – подаваться близко к дедлайну подачи.

2/ Размер проблемы (это ключевое) – 🤯 42-45% заявок Ultra VC получала в течение последней недели до дедлайна для последних двух батчей.

3/ Что происходит обычно?

▪️Акселератор объявляет о начале сбора заявок за 2-3 месяца до начала программы.

▪️Собирает заявки, анализирует в процессе, и выбирает лучших из тех, кто заявки отправил.

▪️Потом в последнюю неделю им наваливается еще 40%+ заявок.

▪️После дедлайна подачи программа начинается через 2-3 недели (конкретно в Ultra), и получается, что команде надо не только проанализировать проекты, но еще и поговорить с лучшими, а потом еще успеть сделать им офферы.

🔹Все это означает, что так или иначе костяк программы сформируется из тех, кого уже успели нормально проанализировать, из группы, которая подавалась заранее, а среди тех, кто вскакивал в последний вагон будет огромная конкуренция на попадание в батч.

Кажется, что статистика в других акселераторах не сильно отличается – значительное число заявок подается в конце. Учитывайте это и выделяйте время на подачу в течение всего срока, когда подача возможна.

👉 Ссылка на Linkedin пост со статьей Юры: https://www.linkedin.com/pulse/obvious-thing-startup-accelerators-nearly-half-founders-ignore-yzllf/

👉 Ссылка на его канал, где изначально пост подсмотрен: https://t.iss.one/ltalks/617

@proVenture

#howtovc #accelerators

Linkedin

The obvious thing about startup accelerators that nearly half of founders ignore.

| ULTRA.VC

| ULTRA.VC

After scouting two accelerator batches for ULTRA.VC, screening over a thousand startups and talking to over 250 of them in less than a year, I've come to one rather simple and seemingly obvious point that almost half of the founders don't realize (or just…

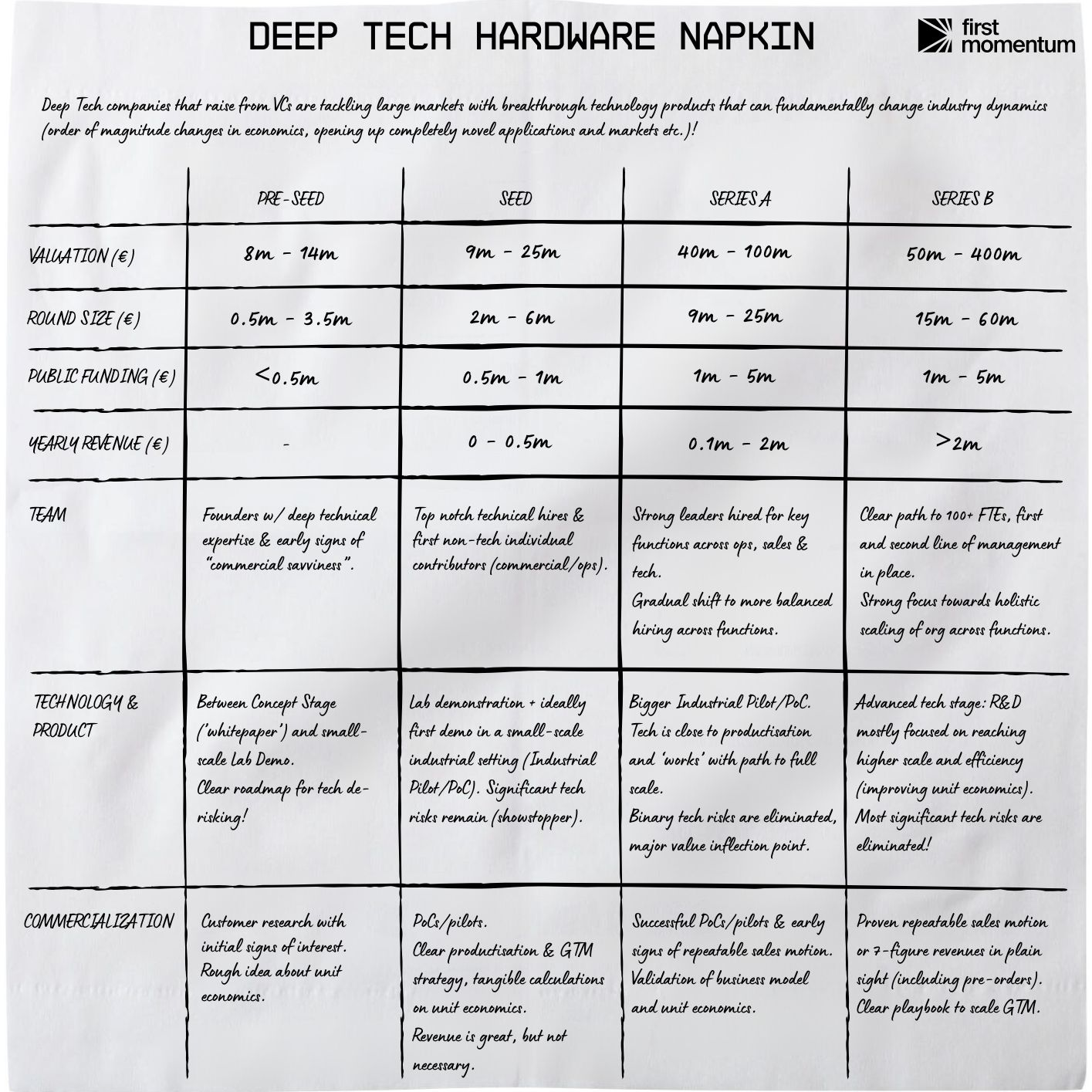

The Deep Tech Hardware Napkin.

First Momentum Ventures, основываясь на данных от Dealroom и помощи более 30 венчурных фондов, создал табличку “на салфетке” по бенчмаркам для фандрейзинга Deep Tech проектов.

Тему салфетки придумал Point9 Ventures, они регулярно обновляют такую “салфетку” для SaaS. Об этом в канале было тут.

Поскольку в партнерах для этой салфетки есть Dealroom или из желания чуть больше разжевать детали, First Momentum выпустил даже целый отчет на [47 страниц], однако мы его сейчас разбирать не будем – суть салфетки в том, что вы прочли пару строк, и уже понимаете, о чем речь. Посмотрим на отчет позже.

Но разберем Deep Tech Napkin и ради интереса сравним количественные данные с SaaS Napkin:

1/ Valuation:

▪️Pre-Seed: €8M-€14M (Deep Tech) => 🟡 $5M-$15M (SaaS);

▪️Seed: €9M-€25M (Deep Tech) => 🟡 $8M-$20M (SaaS);

▪️Series A: €40M-€100M (Deep Tech) => 🔴 $20M-$60M (SaaS);

▪️Series B: €50M-€400M (Deep Tech) => 🔴 $80M-$200M (SaaS).

🔹Получается, что у Deep Tech проектов оценка выше, чем у SaaS, особенно с ростом стадии. Логично потому, что нужно больше денег. Давайте проверим это предположение в сравнении размеров раунда.

2/ Round Size:

▪️Pre-Seed: €0.5M-€3.5M (Deep Tech) => 🔴 $0.75M-$1.5M (SaaS);

▪️Seed: €2M-€6M (Deep Tech) => 🟡 $2M-$5M (SaaS);

▪️Series A: €9M-€25M (Deep Tech) => 🔴 $5M-$15M (SaaS);

▪️Series B: €15M-€60M (Deep Tech) => 🔴 $10M-$40M (SaaS).

🔹Действительно, Deep Tech раунды намного больше, где-то на 20%, только Seed сделки более-менее сопоставимы.

3/ Yearly Revenue (Deep Tech) vs ARR (SaaS):

▪️Pre-Seed: - (Deep Tech) => ⚪️ - (SaaS);

▪️Seed: €0M-€0.5M (Deep Tech) => 🟢 $0M-$1.5M (SaaS);

▪️Series A: €0.1M-€2M (Deep Tech) => 🟢 $1M-$5M (SaaS);

▪️Series B: >€2M (Deep Tech) => 🟢 $6M-$12M (SaaS).

🔹Тут ситуация обратная, по выручке SaaS значительно опережает Deep Tech. Это логично, но фаундеры должны понимать, что в глазах инвесторов-дженералистов они будут конкурировать за их инвестиции с бизнесами с гораздо более высокими показателями. Главным становится показать инкрементальный долгосрочный потенциал.

4/ Отдельно стоит отметить, First Momentum выделяет отдельную категорию финансирования как “Public Funding”. Это non-dilutive финансирование, гранты и т.п. Для SaaS это несвойственно, но deep tech проекты часто претендуют на гранты как nonprofit, так и государственные. Сравнить с SaaS не получится, но просто давайте взглянем на бенчмарки по стадиям для Deep Tech:

▪️Pre-Seed: <€0.5M (Deep Tech);

▪️Seed: €0.5M-€1M (Deep Tech);

▪️Series A: €1M-€5M (Deep Tech);

▪️Series B: €1M-€5M (Deep Tech).

🔹Можно предположить, что до €5M в целом нормально иметь такого плана финансирование. Любопытно, будем знать.

👉 Подробнее анонс салфетки в Linkedin посте First Momentum Ventures: https://www.linkedin.com/posts/firstmomentum_firstmomentum-deeptech-deeptechnapkin-activity-7216691105306705921-7EGf

@proVenture

#ai #deeptech #howtovc #fundraising

First Momentum Ventures, основываясь на данных от Dealroom и помощи более 30 венчурных фондов, создал табличку “на салфетке” по бенчмаркам для фандрейзинга Deep Tech проектов.

Тему салфетки придумал Point9 Ventures, они регулярно обновляют такую “салфетку” для SaaS. Об этом в канале было тут.

Поскольку в партнерах для этой салфетки есть Dealroom или из желания чуть больше разжевать детали, First Momentum выпустил даже целый отчет на [47 страниц], однако мы его сейчас разбирать не будем – суть салфетки в том, что вы прочли пару строк, и уже понимаете, о чем речь. Посмотрим на отчет позже.

Но разберем Deep Tech Napkin и ради интереса сравним количественные данные с SaaS Napkin:

1/ Valuation:

▪️Pre-Seed: €8M-€14M (Deep Tech) => 🟡 $5M-$15M (SaaS);

▪️Seed: €9M-€25M (Deep Tech) => 🟡 $8M-$20M (SaaS);