🔥🔥🔥 БОМБА: Презентация BuzzFeed для инвесторов в сделке со SPAC.

В прошлом месяце известный и всеми любимый BuzzFeed объявил о планах слияния со SPAC (бланковой компанией) и об ожидаемой оценке в $1.5 млрд.

Сама новость тут: https://www.cnbc.com/2021/06/24/buzzfeed-announces-plans-to-go-public-via-spac.html

BuzzFeed – достаточно известный портал, 15 лет на рынке, но культовым в широком смысле он все же не стал. А мы знаем, что медиа активы либо совсем топ, либо им в принципе жить сложно. Поэтому для BuzzFeed абсолютно логичным выглядит слияние со SPAC, на мой взгляд.

Однако есть и другая сторона медали – BuzzFeed не растет умопомрачительно быстро в последние годы, а в прошлом году выручка еще и упала. Поэтому продаваться стратегу дешево, а классическое IPO такой компании делать – просто самоубийство. В итоге SPAC.

Ой, что за фигню ты пишешь, Денис. Согласен, полно воды. Но я для вас приготовил нечто интересное.

❗️В сообщении ниже вы найдете презентацию по слиянию BuzzFeed со SPAC для инвесторов.

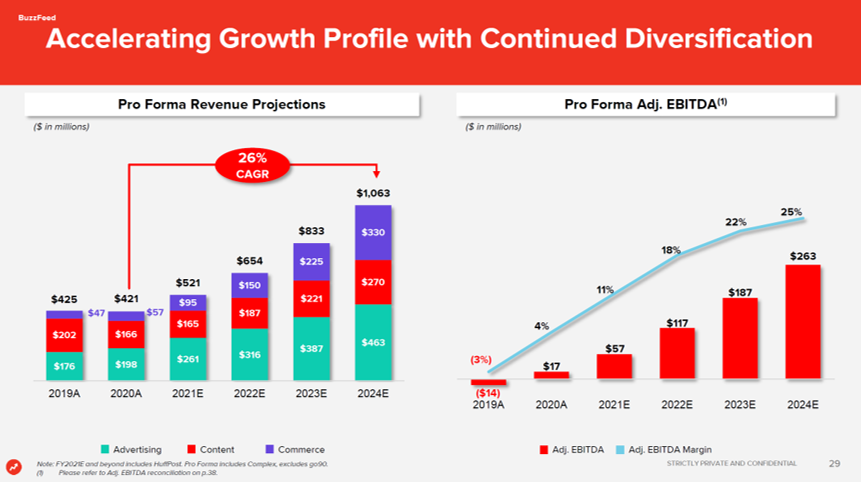

Откуда я приложу один график! Это график и EBITDA. ПРОГНОЗНЫЙ! Это то, за чем большинство компаний идут на слияние со SPAC – они могут показывать свои прогнозные показатели, в отличие от классического IPO, где можно рассказывать только про свою историю и говоря, что исторический рост – не является гарантией роста в будущем, подмигивать всем телом, как бы опровергая сказанное словами!

А в презентации много всего интересного, например:

– BuzzFeed прибыльный по итогам прошлого года

– 44% выручки приходится на рекламу, 31% на eCommerce и 25% на контент.

– он является едва ли не #1 платформой для GenZ и миллениалов в США

– Среди GenZ и миллениалов: 38М MAU, 806М минут, в среднем 21.2 минуты в месяц на пользователя

– 150М просмотров видео в месяц

@proVenture

#unicorns #deals

В прошлом месяце известный и всеми любимый BuzzFeed объявил о планах слияния со SPAC (бланковой компанией) и об ожидаемой оценке в $1.5 млрд.

Сама новость тут: https://www.cnbc.com/2021/06/24/buzzfeed-announces-plans-to-go-public-via-spac.html

BuzzFeed – достаточно известный портал, 15 лет на рынке, но культовым в широком смысле он все же не стал. А мы знаем, что медиа активы либо совсем топ, либо им в принципе жить сложно. Поэтому для BuzzFeed абсолютно логичным выглядит слияние со SPAC, на мой взгляд.

Однако есть и другая сторона медали – BuzzFeed не растет умопомрачительно быстро в последние годы, а в прошлом году выручка еще и упала. Поэтому продаваться стратегу дешево, а классическое IPO такой компании делать – просто самоубийство. В итоге SPAC.

Ой, что за фигню ты пишешь, Денис. Согласен, полно воды. Но я для вас приготовил нечто интересное.

❗️В сообщении ниже вы найдете презентацию по слиянию BuzzFeed со SPAC для инвесторов.

Откуда я приложу один график! Это график и EBITDA. ПРОГНОЗНЫЙ! Это то, за чем большинство компаний идут на слияние со SPAC – они могут показывать свои прогнозные показатели, в отличие от классического IPO, где можно рассказывать только про свою историю и говоря, что исторический рост – не является гарантией роста в будущем, подмигивать всем телом, как бы опровергая сказанное словами!

А в презентации много всего интересного, например:

– BuzzFeed прибыльный по итогам прошлого года

– 44% выручки приходится на рекламу, 31% на eCommerce и 25% на контент.

– он является едва ли не #1 платформой для GenZ и миллениалов в США

– Среди GenZ и миллениалов: 38М MAU, 806М минут, в среднем 21.2 минуты в месяц на пользователя

– 150М просмотров видео в месяц

@proVenture

#unicorns #deals

{kind=link}

Стартапы все больше поглощают другие стартапы.

IPO рынок был на коне в 2020 году и в начале 2021 года, но IPO ли единым? Нет!

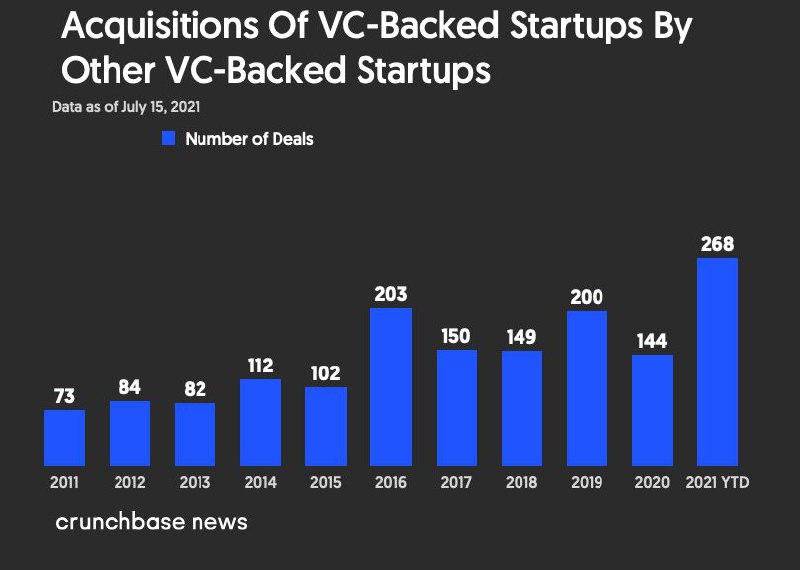

Очень важный элемент инвестиционной системы США – это midmarket M&A, когда компании среднего размера поглощаются другими компаниями. Это иллюстрация одного из аспектов такого рынка – более крупные VC backed компании поглощают более мелкие стартапы все более активно.

За 2021 год уже было на 86% больше сделок, чем за весь 2020 год! И такие сделки создают ликвидность на рынке, новые поколения ангелов и позволяют небольшим венчурным фондам возвращать средства LP инвесторам и впоследствии поднимать новые. Круговорот midmarket инвестиций, очень крутое!

@proVenture

https://news.crunchbase.com/news/startups-are-acquiring-other-startups-at-an-unprecedented-pace

#deals #research

IPO рынок был на коне в 2020 году и в начале 2021 года, но IPO ли единым? Нет!

Очень важный элемент инвестиционной системы США – это midmarket M&A, когда компании среднего размера поглощаются другими компаниями. Это иллюстрация одного из аспектов такого рынка – более крупные VC backed компании поглощают более мелкие стартапы все более активно.

За 2021 год уже было на 86% больше сделок, чем за весь 2020 год! И такие сделки создают ликвидность на рынке, новые поколения ангелов и позволяют небольшим венчурным фондам возвращать средства LP инвесторам и впоследствии поднимать новые. Круговорот midmarket инвестиций, очень крутое!

@proVenture

https://news.crunchbase.com/news/startups-are-acquiring-other-startups-at-an-unprecedented-pace

#deals #research

{kind=link}

VC/M&A Tech Trends France Q2 2021.

Интересные тренды по венчурному рынку Франции за 2 кв. 2021 года. Пользуясь случаем, если кто-то знает такие же бутики и прочие исследования, которые делаются про Германию – напишите мне в ЛС, пожалуйста. Я как-то органически не нашел такого плана отчетов регулярных. Думаю, будет полезно следить.

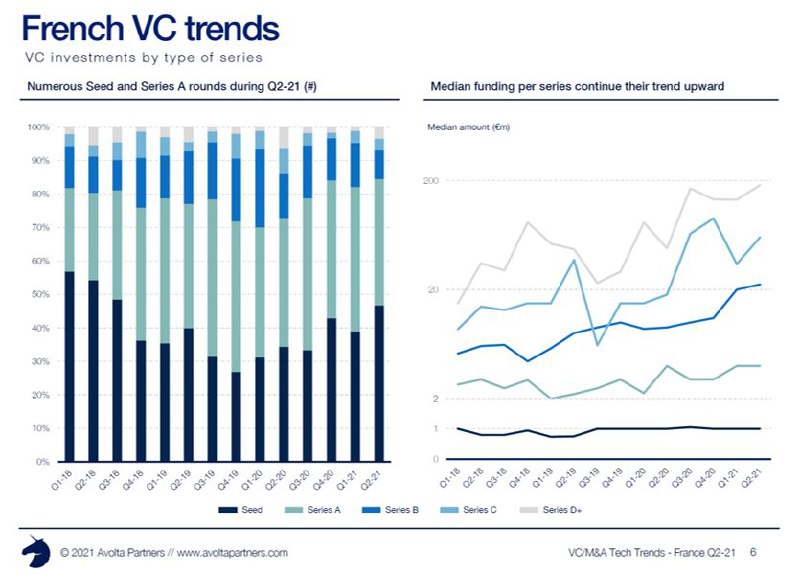

1/ Стартапы подняли €3.2 млрд во 2 кв. 2021 года, гораздо больше, чем в Q1, а всего за полгода сделали €4.6 млрд, что сопоставимо с данными за полный прошлый год (€5.4 млрд). Если аннуализировать, то должен быть рост на 70%.

2/ Во Франции всего 17 единорогов, при этом 8 появилось уже в 2021 году, включая самую крупную компанию – BlackMarket, которые были оценены в €3.2 млрд в последнем раунде.

3/ Что интересно – растет как объем сделок, так и количество. Параллельно растет средний чек – с €9 млн в 1 кв. 2021 года до €16 млн во 2 кв. 2021 года (+79%).

4/ Что необычно по меркам США, например, так это то, что количество сделок растет на Seed и Series A. На Seed стартапы собирают порядка €1 млн, а на Series A – на уровне €4 млн, судя по графику.

5/ И как в других Европейских странах – очень большая доля сделок, где есть хотя бы один иностранный инвестор (порядка 45%). Инвесторов из США заметили в 27-28% сделок.

6/ По модели подавляющую долю инвестиций получают SaaS компании (больше 50%).

6/ Выходы пока не столь диверсифицированы – самый крупный выход, IPO компании Believe принес €1/9 млрд из €3 млрд выходов во 2 кв. 2021 года. Любопытно, что если компании продаются стратегу, то ¾ продаются именно локальному стратегу. А по деньгам это вообще 90%. 70% выходов происходят при продаже корпорациям.

7/ Основные выходы пока что у небольших компаний – медианное финансирование €3 млн и 8 лет до выхода с момента основания.

8/ Почему интересно смотреть на Францию? Это достаточно большая экономика, но еще не настолько огромный венчурный рынок, как в UK, например. Можно экстраполировать выводы по Франции на любых challenger’ов из Восточной Европы и СНГ с гораздо бОльшей вероятностью.

Сам отчет на [15 страниц] в сообщении ниже.

@proVenture

#research #deals

Интересные тренды по венчурному рынку Франции за 2 кв. 2021 года. Пользуясь случаем, если кто-то знает такие же бутики и прочие исследования, которые делаются про Германию – напишите мне в ЛС, пожалуйста. Я как-то органически не нашел такого плана отчетов регулярных. Думаю, будет полезно следить.

1/ Стартапы подняли €3.2 млрд во 2 кв. 2021 года, гораздо больше, чем в Q1, а всего за полгода сделали €4.6 млрд, что сопоставимо с данными за полный прошлый год (€5.4 млрд). Если аннуализировать, то должен быть рост на 70%.

2/ Во Франции всего 17 единорогов, при этом 8 появилось уже в 2021 году, включая самую крупную компанию – BlackMarket, которые были оценены в €3.2 млрд в последнем раунде.

3/ Что интересно – растет как объем сделок, так и количество. Параллельно растет средний чек – с €9 млн в 1 кв. 2021 года до €16 млн во 2 кв. 2021 года (+79%).

4/ Что необычно по меркам США, например, так это то, что количество сделок растет на Seed и Series A. На Seed стартапы собирают порядка €1 млн, а на Series A – на уровне €4 млн, судя по графику.

5/ И как в других Европейских странах – очень большая доля сделок, где есть хотя бы один иностранный инвестор (порядка 45%). Инвесторов из США заметили в 27-28% сделок.

6/ По модели подавляющую долю инвестиций получают SaaS компании (больше 50%).

6/ Выходы пока не столь диверсифицированы – самый крупный выход, IPO компании Believe принес €1/9 млрд из €3 млрд выходов во 2 кв. 2021 года. Любопытно, что если компании продаются стратегу, то ¾ продаются именно локальному стратегу. А по деньгам это вообще 90%. 70% выходов происходят при продаже корпорациям.

7/ Основные выходы пока что у небольших компаний – медианное финансирование €3 млн и 8 лет до выхода с момента основания.

8/ Почему интересно смотреть на Францию? Это достаточно большая экономика, но еще не настолько огромный венчурный рынок, как в UK, например. Можно экстраполировать выводы по Франции на любых challenger’ов из Восточной Европы и СНГ с гораздо бОльшей вероятностью.

Сам отчет на [15 страниц] в сообщении ниже.

@proVenture

#research #deals

{kind=link}

💥 Fort Ross Ventures вложил $10 млн в раунде B на $100 млн insurtech стартапа Insurify.

Рад поделиться с вами недавней сделкой, пока релиз не вышел в основных СМИ не делился тут, поэтому пост позже обычного выходит.

Расскажу немного про компанию и про раунд.

1/ Insurify предоставляет платформу для сравнения и подбора оптимальной страховки. Большинство конкурентов на чем-то специализируются – типа автострахования. Insurify начинал тоже с авто, но сейчас это автострахование, страхование имущества (в первую очередь жилья) и еще и страхование жизни!

2/ На платформе есть предложение более 100 продавцов страховок (страховщиков или перестраховщиков, агентов и т.п.), есть несколько крупных клиентов, которые интегрировали предложение Insurify в совместные продукты (типа Toyota Insurance Management Solutions и Nationwide). Этим управляет команда из 125 человек, с очень крутыми фаундерами – ex-Gartner, ex-KAYAK.

3/ Insurify вырос в 6х с момента Series A (CAGR 151%) в 4 кв. 2019 года при том, что они подняли менее $30 млн инвестиций, что объяснимо – сейчас более половины трафика приходит с органики. В будущем стартап планирует расти в 2.5х “consistently”, а новый раунд даст возможность более активно инвестировать в маркетинг.

4/ Раунд лидировал Motive Partners, участвовали Viola Growth, мы и со-инвестировали текущие инвесторы Viola FinTech, MassMutual Ventures, Nationwide, Hearst Ventures и Moneta VC.

Поздравляю всю команду Fort Ross Ventures с этой прекрасной сделкой!

На английском детальнее можно почитать тут: https://techcrunch.com/2021/09/01/insurify-a-virtual-insurance-agent-raises-100m-series-b/

На русском детальнее можно почитать тут: https://rb.ru/news/insurify-deal/

@proVenture

#FRV #deals

Рад поделиться с вами недавней сделкой, пока релиз не вышел в основных СМИ не делился тут, поэтому пост позже обычного выходит.

Расскажу немного про компанию и про раунд.

1/ Insurify предоставляет платформу для сравнения и подбора оптимальной страховки. Большинство конкурентов на чем-то специализируются – типа автострахования. Insurify начинал тоже с авто, но сейчас это автострахование, страхование имущества (в первую очередь жилья) и еще и страхование жизни!

2/ На платформе есть предложение более 100 продавцов страховок (страховщиков или перестраховщиков, агентов и т.п.), есть несколько крупных клиентов, которые интегрировали предложение Insurify в совместные продукты (типа Toyota Insurance Management Solutions и Nationwide). Этим управляет команда из 125 человек, с очень крутыми фаундерами – ex-Gartner, ex-KAYAK.

3/ Insurify вырос в 6х с момента Series A (CAGR 151%) в 4 кв. 2019 года при том, что они подняли менее $30 млн инвестиций, что объяснимо – сейчас более половины трафика приходит с органики. В будущем стартап планирует расти в 2.5х “consistently”, а новый раунд даст возможность более активно инвестировать в маркетинг.

4/ Раунд лидировал Motive Partners, участвовали Viola Growth, мы и со-инвестировали текущие инвесторы Viola FinTech, MassMutual Ventures, Nationwide, Hearst Ventures и Moneta VC.

Поздравляю всю команду Fort Ross Ventures с этой прекрасной сделкой!

На английском детальнее можно почитать тут: https://techcrunch.com/2021/09/01/insurify-a-virtual-insurance-agent-raises-100m-series-b/

На русском детальнее можно почитать тут: https://rb.ru/news/insurify-deal/

@proVenture

#FRV #deals

TechCrunch

Insurify, a ‘virtual insurance agent,’ raises $100M Series B

How many of us have not switched insurance carriers because we don’t want to deal with the hassle of comparison shopping?

Picsart привлек $130 млн от Softbank и получил оценку в $1.5 млрд.

Давно я не писал про отдельные сделки, и вот, решил написать про Picsart. При этом для нас с вами это достаточно близкая история, потому что история Picsart начинается в Армении. Да, это очередной единорог с русскоговорящим основателем!

Про недавний раунд можно прочитать

– на Forbes: https://www.forbes.com/sites/stevenbertoni/2021/08/26/picsart-is-techs-newest-unicorn---and-adobe-should-be-afraid/

– на Techcrunch: https://techcrunch.com/2021/08/26/picsart-raises-130m-from-softbank-becomes-unicorn-on-the-back-of-its-visual-creator-tools/

Несколько слов в компании и не только:

1/ Picsart может быть многим знакомым – это приложение для редактирования фотографий очень необычными фильтрами, эффектами, а также некая социальная сеть для обмена креативными идеями, контентом и поиска идей.

2/ На этом раунде привлекли $130 млн, а всего подняли $195 млн. Получается, что именно сейчас подняли огромную часть общего фандинга.

3/ Techcrunch пишет, что оценка на прошлом раунде составила около $600 млн. Если сейчас взять $1.5 млрд (допустим, что и то, и другое – это post-money оценка), то оценка выросла в 2.5 раза за 2 года! Очень неплохо. Этот раунд возглавил Softbank, также участвовали Sequoia, G Squared, Tribe Capital, Graph Ventures и Siguler Guff. Sequoia первый раз поддержал проект еще в 2015 году.

4/ Что по оценке? Techcrunch в феврале писал, что компания перевалила через $50 млн ARR, а сейчас перевалила за $100 млн. Во-первых, получается около 200% роста по выручке, а во вторых – мультипликатор на уровне 14x ARR (по pre-money).

7/ Компания имеет более 1 млрд установок в 180 странах, она переведена на 28 языков. По словам компании, ее MAU составлял 100 млн в октябре 2017 года, 130 млн в 2019 году и 150 млн в феврале 2021 года. Рост MAU гораздо более скромный, чем рост выручки. Почему? Да потому, что есть еще командные и бизнес-тарифы, и бизнес приносит сейчас порядка 30% выручки. Принято, но все равно апсейл получается огромный.

8/ Самое интересное. В Forbes есть интересная история основателя, Оганнеса Авояна, которому идею приложения подсказала дочь. А еще круче, посмотрите интервью с ним в “Русские Норм!”: https://www.youtube.com/watch?v=tABjXhdt0t0. Я посмотрел очень давно, деталей не помню, но помню, что оно было крутое.

9/ Ну а что еще может вас взбудоражить? Будет ли IPO? Techcrunch говорит, что не будет, вторит Forbes, который говорит, что Авоян не хочет продаваться стратегам, поэтому смотрит на IPO в перспективе 12-18 месяцев или позже.

@proVenture

#deals #unicorns

Давно я не писал про отдельные сделки, и вот, решил написать про Picsart. При этом для нас с вами это достаточно близкая история, потому что история Picsart начинается в Армении. Да, это очередной единорог с русскоговорящим основателем!

Про недавний раунд можно прочитать

– на Forbes: https://www.forbes.com/sites/stevenbertoni/2021/08/26/picsart-is-techs-newest-unicorn---and-adobe-should-be-afraid/

– на Techcrunch: https://techcrunch.com/2021/08/26/picsart-raises-130m-from-softbank-becomes-unicorn-on-the-back-of-its-visual-creator-tools/

Несколько слов в компании и не только:

1/ Picsart может быть многим знакомым – это приложение для редактирования фотографий очень необычными фильтрами, эффектами, а также некая социальная сеть для обмена креативными идеями, контентом и поиска идей.

2/ На этом раунде привлекли $130 млн, а всего подняли $195 млн. Получается, что именно сейчас подняли огромную часть общего фандинга.

3/ Techcrunch пишет, что оценка на прошлом раунде составила около $600 млн. Если сейчас взять $1.5 млрд (допустим, что и то, и другое – это post-money оценка), то оценка выросла в 2.5 раза за 2 года! Очень неплохо. Этот раунд возглавил Softbank, также участвовали Sequoia, G Squared, Tribe Capital, Graph Ventures и Siguler Guff. Sequoia первый раз поддержал проект еще в 2015 году.

4/ Что по оценке? Techcrunch в феврале писал, что компания перевалила через $50 млн ARR, а сейчас перевалила за $100 млн. Во-первых, получается около 200% роста по выручке, а во вторых – мультипликатор на уровне 14x ARR (по pre-money).

7/ Компания имеет более 1 млрд установок в 180 странах, она переведена на 28 языков. По словам компании, ее MAU составлял 100 млн в октябре 2017 года, 130 млн в 2019 году и 150 млн в феврале 2021 года. Рост MAU гораздо более скромный, чем рост выручки. Почему? Да потому, что есть еще командные и бизнес-тарифы, и бизнес приносит сейчас порядка 30% выручки. Принято, но все равно апсейл получается огромный.

8/ Самое интересное. В Forbes есть интересная история основателя, Оганнеса Авояна, которому идею приложения подсказала дочь. А еще круче, посмотрите интервью с ним в “Русские Норм!”: https://www.youtube.com/watch?v=tABjXhdt0t0. Я посмотрел очень давно, деталей не помню, но помню, что оно было крутое.

9/ Ну а что еще может вас взбудоражить? Будет ли IPO? Techcrunch говорит, что не будет, вторит Forbes, который говорит, что Авоян не хочет продаваться стратегам, поэтому смотрит на IPO в перспективе 12-18 месяцев или позже.

@proVenture

#deals #unicorns

Forbes

Picsart Is Tech’s Newest Unicorn — And Adobe Should Be Afraid

After raising a fresh $130 million at a $1.5 billion valuation they are ready to make some noise.

💥 Mynd привлек $57 млн по оценке $807 млн для развития proptech платформы для инвестиций в недвижимость.

Hurrayyyy, наша портфельная компания Mynd подняла следующий раунд, очень сочные $57 млн от одного из самых топовых fintech/proptech VC в мире, QED Investors.

Подробнее можно прочитать тут: https://techcrunch.com/2021/09/16/mynd-raises-57-3m-from-qed-investors-at-a-870m-valuation-to-give-people-a-way-to-invest-in-rental-properties-remotely/

Несмотря на то, что я не могу очень многого сказать, подсвечу некоторые моменты.

1/ Летом этого же года Mynd привлек $40 млн от Investco в дополнение к умопомрачительному контракту на ~20,000 объектов и $5 млрд в денежном эквиваленте. Не могу сказать про оценки прошлых раундов, но это в разы выше, чем заходили мы. Про эту новость вскользь я писал тут: https://t.iss.one/proventure/1603.

2/ Всего Mynd поднял порядка $175 млн от венчурных инвесторов в нескольких раундах.

3/ Mynd позволяет инвестировать и управлять инвестициями в такой специальный класс активов, single-family rentals. Делают это сейчас на более чем 9,000 объектов в более 25 различных локациях в США. За прошлый год Mynd добавил 1,846 объектов на платформу, а в этом году есть цель увеличить портфель еще на 8,500.

4/ С другой стороны маркетплейса есть порядка 4,000 инвесторов, которые используют Mynd. В Mynd работает почти 570 человек.

Поздравляю нашу команду Fort Ross Ventures и всех наших со-инвесторов!

@proVenture

#deals #FRV

Hurrayyyy, наша портфельная компания Mynd подняла следующий раунд, очень сочные $57 млн от одного из самых топовых fintech/proptech VC в мире, QED Investors.

Подробнее можно прочитать тут: https://techcrunch.com/2021/09/16/mynd-raises-57-3m-from-qed-investors-at-a-870m-valuation-to-give-people-a-way-to-invest-in-rental-properties-remotely/

Несмотря на то, что я не могу очень многого сказать, подсвечу некоторые моменты.

1/ Летом этого же года Mynd привлек $40 млн от Investco в дополнение к умопомрачительному контракту на ~20,000 объектов и $5 млрд в денежном эквиваленте. Не могу сказать про оценки прошлых раундов, но это в разы выше, чем заходили мы. Про эту новость вскользь я писал тут: https://t.iss.one/proventure/1603.

2/ Всего Mynd поднял порядка $175 млн от венчурных инвесторов в нескольких раундах.

3/ Mynd позволяет инвестировать и управлять инвестициями в такой специальный класс активов, single-family rentals. Делают это сейчас на более чем 9,000 объектов в более 25 различных локациях в США. За прошлый год Mynd добавил 1,846 объектов на платформу, а в этом году есть цель увеличить портфель еще на 8,500.

4/ С другой стороны маркетплейса есть порядка 4,000 инвесторов, которые используют Mynd. В Mynd работает почти 570 человек.

Поздравляю нашу команду Fort Ross Ventures и всех наших со-инвесторов!

@proVenture

#deals #FRV

TechCrunch

Mynd raises $57.3M at an $807M valuation to give people a way to invest in rental properties remotely

Mynd, a company that aims to make it easier for people to buy and manage single-family rental properties, announced today it has raised $57.3 million in funding from QED Investors.

Стартап с белорусскими корнями PandaDoc поднял Series C и получил оценку в $1 млрд.

Во-первых, хочется просто поздравить ребят! Это первый белорусский единорог! Ура!

Во-вторых, как вы знаете, у компании на исторической родине непростые времена, поэтому раскрытий в рамках этого раунда было немного - сумма инвестиций тоже не называется.

Но это не повод не написать про их раунд, скорее наоборот.

1/ Итак, оценка $1 млрд и инвестиции от OMERS Growth Equity и G Squared, выступивших ко-лидами при участии Altos Ventures, Rembrandt Venture Partners, One Peak Partners и M12 Ventures. OMERS очкнь и очень солидный фонд и вряд ли они положили меньше $30 млн, так что я думаю, раунд должен быть на уровне $100O млн.

2/ На прошлом раунде в середине 2020 года, который лидировал One Peak Partners стартап получил оценку $255 млн. Получается, что оценка выросла в ~4х чуть больше, чем за год! Очень круто!

3/ Думаю, что вы знаете, чем занимается PandaDoc, но одной строкой все же скажу. Это разработчик софта для организации внутреннего и внешнего электронного документооборота. Фактически их решение - стандарт для компаний малого и среднего бизнеса.

4/ Про их собственный бизнес и текущие результаты, как я уже сказал, мы знаем немного, но из того, что знаем, известно, что компания обслуживает клиентов из 130 стран, количество клиентов за год выросло на 80%, а выручка - на 63%.

5/ Про оценку сказать ничего нельзя, так как мы не знаем финансовых данных, но мы можес посмотреть, что происходит с основными конкурентами:

– Eversign - совсем небольшая компания, нет даже информации по фондированию.

– GetAccept - второй стартап-конкурент, и он на шаг позади PandaDoc, поскольку они подняли $20 млн на Series B от Bessemer в конце 2020 года. Это меньше, чем $36 на той же серии у PandaDoc. Полагаю, что GetAccept может оцениваться где-то в $200 млн.

– Известный всем DocSend уже не стартап и он был куплен Dropbox за $165 млн. Очень небольшая сумма, кстати.

– Но основной конкурент это, конечно же DocuSign, который за время COVID взлетел в небеса до $54 млрд капитализации на NASDAQ, хотя на IPO в 2018 году получил оценку всего в $3 млрд.

Итого, получается, что PandaDoc это крупнейшая частная компания в этой области! Вот как! И только DocuSign далеко впереди, но уже на публичном рынке.

6/ Отдельно хочу поздравить TMT Investments, которые были ранним инвестором PandaDoc, и вот теперь пони вырос и стал единорогом. Ура!

@proVenture

https://techcrunch.com/2021/09/22/pandadoc-the-e-document-startup-now-valued-at-1b-as-it-closes-a-big-series-c/

#deals #unicorns

Во-первых, хочется просто поздравить ребят! Это первый белорусский единорог! Ура!

Во-вторых, как вы знаете, у компании на исторической родине непростые времена, поэтому раскрытий в рамках этого раунда было немного - сумма инвестиций тоже не называется.

Но это не повод не написать про их раунд, скорее наоборот.

1/ Итак, оценка $1 млрд и инвестиции от OMERS Growth Equity и G Squared, выступивших ко-лидами при участии Altos Ventures, Rembrandt Venture Partners, One Peak Partners и M12 Ventures. OMERS очкнь и очень солидный фонд и вряд ли они положили меньше $30 млн, так что я думаю, раунд должен быть на уровне $100O млн.

2/ На прошлом раунде в середине 2020 года, который лидировал One Peak Partners стартап получил оценку $255 млн. Получается, что оценка выросла в ~4х чуть больше, чем за год! Очень круто!

3/ Думаю, что вы знаете, чем занимается PandaDoc, но одной строкой все же скажу. Это разработчик софта для организации внутреннего и внешнего электронного документооборота. Фактически их решение - стандарт для компаний малого и среднего бизнеса.

4/ Про их собственный бизнес и текущие результаты, как я уже сказал, мы знаем немного, но из того, что знаем, известно, что компания обслуживает клиентов из 130 стран, количество клиентов за год выросло на 80%, а выручка - на 63%.

5/ Про оценку сказать ничего нельзя, так как мы не знаем финансовых данных, но мы можес посмотреть, что происходит с основными конкурентами:

– Eversign - совсем небольшая компания, нет даже информации по фондированию.

– GetAccept - второй стартап-конкурент, и он на шаг позади PandaDoc, поскольку они подняли $20 млн на Series B от Bessemer в конце 2020 года. Это меньше, чем $36 на той же серии у PandaDoc. Полагаю, что GetAccept может оцениваться где-то в $200 млн.

– Известный всем DocSend уже не стартап и он был куплен Dropbox за $165 млн. Очень небольшая сумма, кстати.

– Но основной конкурент это, конечно же DocuSign, который за время COVID взлетел в небеса до $54 млрд капитализации на NASDAQ, хотя на IPO в 2018 году получил оценку всего в $3 млрд.

Итого, получается, что PandaDoc это крупнейшая частная компания в этой области! Вот как! И только DocuSign далеко впереди, но уже на публичном рынке.

6/ Отдельно хочу поздравить TMT Investments, которые были ранним инвестором PandaDoc, и вот теперь пони вырос и стал единорогом. Ура!

@proVenture

https://techcrunch.com/2021/09/22/pandadoc-the-e-document-startup-now-valued-at-1b-as-it-closes-a-big-series-c/

#deals #unicorns

TechCrunch

PandaDoc, the e-document startup, now valued at $1B as it closes a big Series C | TechCrunch

Business tools have gone completely virtual in the last 20 months due to the COVID-19 pandemic, and today a startup whose e-document platform has played a

🔥 Сколько нужно лет, чтобы создать компанию и продать ее за $1 млрд?

Крутая заметка от SaaStr, которую я подсмотрел на Facebook у Сергея Юдовского (ElectroNeek), а сама заметка тут: https://www.saastr.com/it-takes-about-10-years-to-get-to-a-billion-acquisition/

Сама заметка не то, чтобы супер интересная, там несколько видео и списки публичных компаний. Мда…

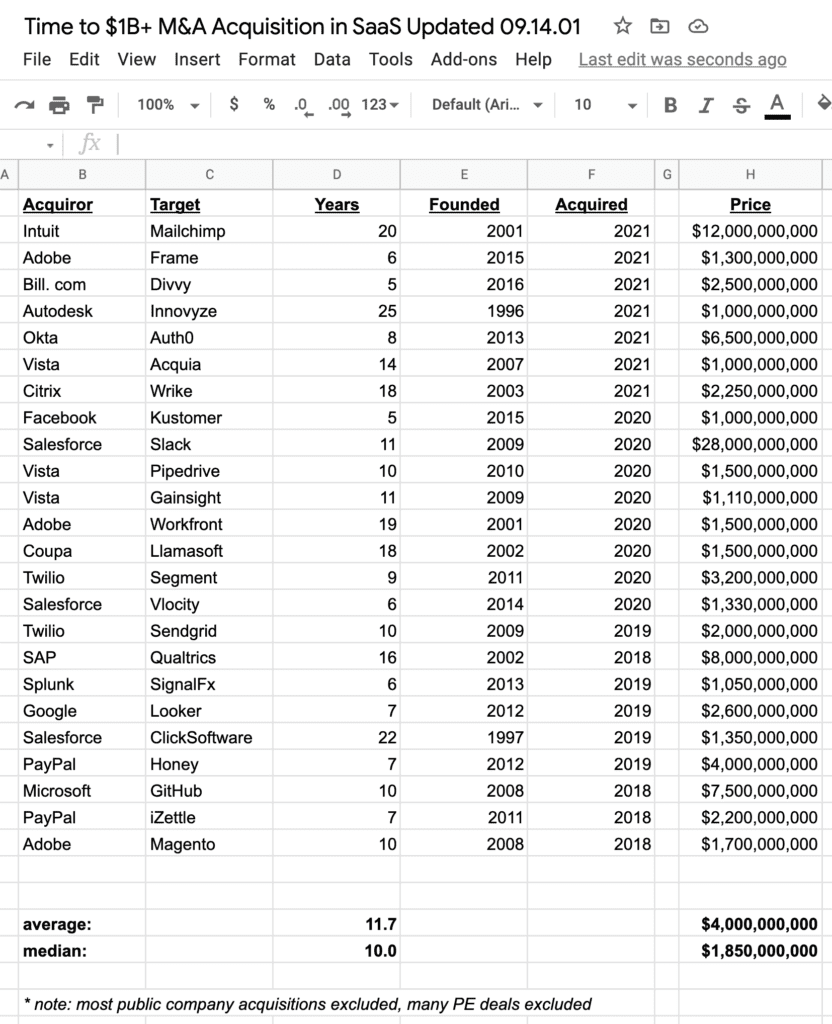

Но вот что интересно, так это подборка из 25 компаний (не так много на самом деле, но при желании можно и расширить выборку), которые были поглощены за $1 млрд и более.

1/ Сколько же времени это занимает? Некоторые кейсы говорят про 20 лет. Например, широко обсуждаемый кейс MailChimp и его поглощение компанией Intuit за $12 млрд. Но если посмотреть на среднее – то это 10-12 лет (медиана->среднее).

2/ В среднем компания поглощается за $4 млрд (а медиана все же $1.85 млрд).

3/ Интересно, что если взять отдельно те компании, которые были основаны до 2010 года и те, которые были основаны в 2010 и позднее, то получается следующее:

– до 2009: 16 лет и $5.3 млрд в среднем (при медиане $1.7 млрд);

– после 2010 года: 7 лет и $2.5 млрд (при медиане $2.2 млрд).

4/ То есть, если дольше развивать компанию, то все же есть возможность продать сильно дороже медианного значения. При этом само медианное значение подрастает в последнее время.

5/ Ну и уже если мы говорим про компании 2010+ года рождения, то поглощают их за 7 лет, а не за 10, становится быстрее.

P.S. Сам гуглдок со сделками из заметки вы можете найти тут: https://docs.google.com/spreadsheets/d/1nvXinXVdN32ZYvQEaEqMhmJfbASwjJ_SgpArDXIQf04/edit#gid=0

@proVenture

#deals #unicorns #research

Крутая заметка от SaaStr, которую я подсмотрел на Facebook у Сергея Юдовского (ElectroNeek), а сама заметка тут: https://www.saastr.com/it-takes-about-10-years-to-get-to-a-billion-acquisition/

Сама заметка не то, чтобы супер интересная, там несколько видео и списки публичных компаний. Мда…

Но вот что интересно, так это подборка из 25 компаний (не так много на самом деле, но при желании можно и расширить выборку), которые были поглощены за $1 млрд и более.

1/ Сколько же времени это занимает? Некоторые кейсы говорят про 20 лет. Например, широко обсуждаемый кейс MailChimp и его поглощение компанией Intuit за $12 млрд. Но если посмотреть на среднее – то это 10-12 лет (медиана->среднее).

2/ В среднем компания поглощается за $4 млрд (а медиана все же $1.85 млрд).

3/ Интересно, что если взять отдельно те компании, которые были основаны до 2010 года и те, которые были основаны в 2010 и позднее, то получается следующее:

– до 2009: 16 лет и $5.3 млрд в среднем (при медиане $1.7 млрд);

– после 2010 года: 7 лет и $2.5 млрд (при медиане $2.2 млрд).

4/ То есть, если дольше развивать компанию, то все же есть возможность продать сильно дороже медианного значения. При этом само медианное значение подрастает в последнее время.

5/ Ну и уже если мы говорим про компании 2010+ года рождения, то поглощают их за 7 лет, а не за 10, становится быстрее.

P.S. Сам гуглдок со сделками из заметки вы можете найти тут: https://docs.google.com/spreadsheets/d/1nvXinXVdN32ZYvQEaEqMhmJfbASwjJ_SgpArDXIQf04/edit#gid=0

@proVenture

#deals #unicorns #research

{kind=link}

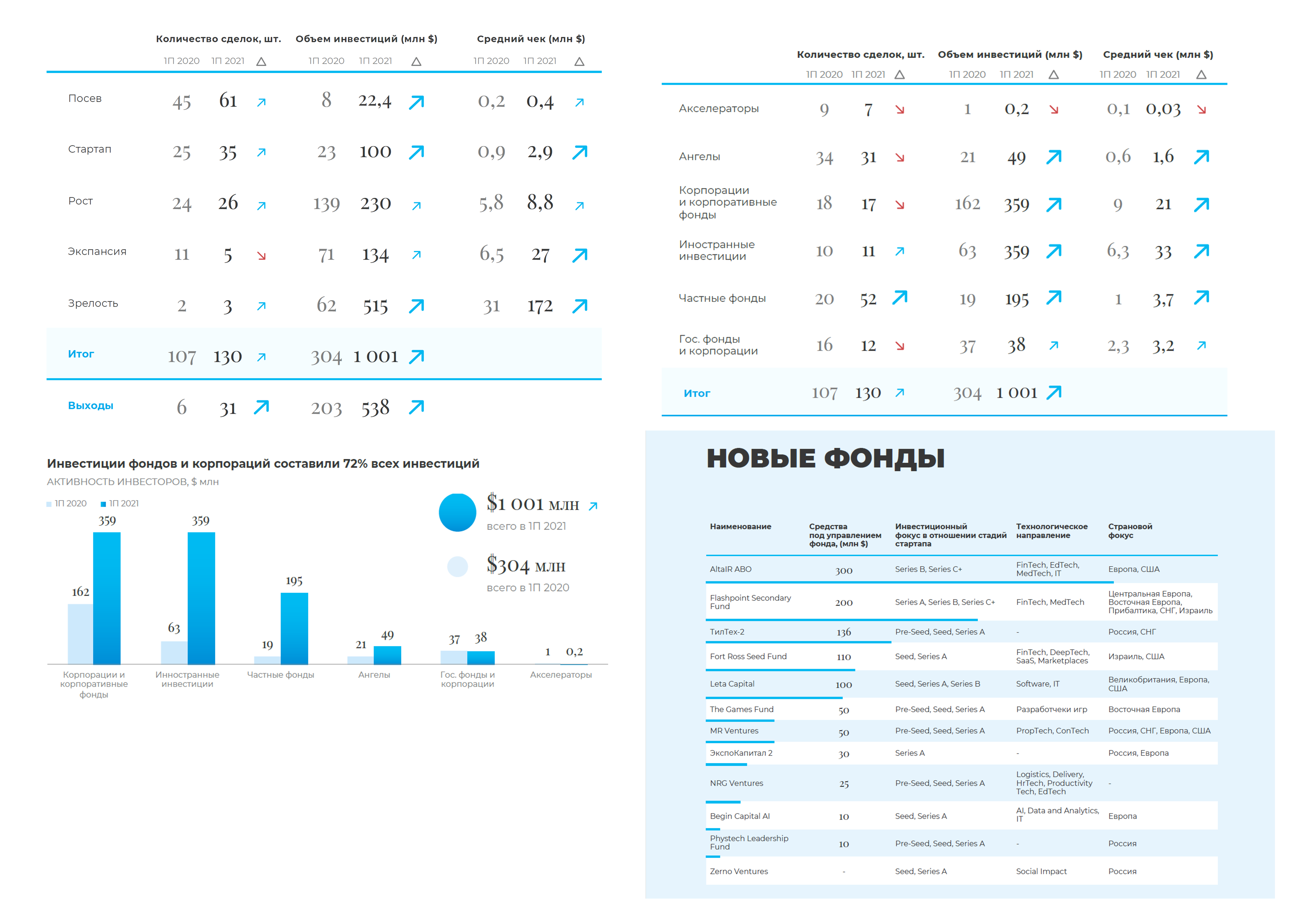

🔥 Есть ли на российском рынке $1 млрд венчурных инвестиций?

Почитал я, наконец, недавний отчет аналитической компании Disight, которые посчитали венчурные инвестиции за 1П 2021 года.

Без раскачки, посмотрим, что там:

1/ Количество сделок за 1П 2021 года достигло 130 штук, что незначительно больше 107 сделок в прошлом году – на 22% больше. Прошлый год все же был кризисным, и несмотря на то, что у нас все началось несколько позже, второй квартал был сложным, конечно же. Так что это отскок со дна и не очень большой.

2/ Другая метрика – объем сделок. Он в 3.3х больше, чем за прошлые полгода и достиг $1,001 млн. То есть, ОДИН МИЛЛИАРД! Да, такого не было еще в нашей деревне. Интересно посмотреть, за счет чего.

3/ Основной вклад дает стадия “Зрелость” конечно же, но по стадиям ситуация выглядит так:

– Посев: $8M->$22.4M (+180% прирост)

– Стартап (ужасное название, абсолютно всех путающее): $23M->$100M (+335%)

– Рост: $139M->$230M (+66%)

– Экспансия: $71M->$134M (+89%)

– Зрелость: $62M->$515M (+731%)

Все растет и в количестве, единственное, что падает – количество сделок на стадии “экспансия”: с 11 до 5.

4/ Интересно, что по типам инвесторов большинство сократили инвестиции по количеству сделок – и акселераторы, и ангелы, и корпорации и CVC, и госфонды и корпорации. Только частные фонды и иностранные инвесторы (!) нарастили количество сделок. Но по объему веселее – все растет, особенно иностранные инвестиции, иностранцы вложили столько же, сколько и корпорации с их CVC.

5/ Интересно, что по объему единственный пласт, который фактически не вырос – это инвестиции госфондов.

6/ Интересно про отраслевые тренды. В пандемию инвесторов больше всего интересовали: HR Tech, Медицина, Образование.

7/ Но большинство сделок делали не всегда там:

– Топ-3 по количеству сделок: E-Commerce (18), Business Software (17), EduTech (10).

– Топ-3 по объему сделок: Entertainment (за счет одной ivi на $250 млн), cybersecurity (один Acronis $250 млн) и transport & logistics ($116 млн). Для наглядности посмотрим следующие две: финтек ($78 млн) и business software ($68 млн).

Кстати, travel в самом подвале - $0.1 млн и 1 сделка. Держитесь!

8/ Как вы уже поняли, если убрать два экстремума, то рынок с $1 млрд превращается в $500 млн. Но если Acronis скорее стоит убирать, потому что это уже глобальная компания, то ivi явно локальная. Поэтому как бы мы не убирали и не упражнялись в методологических прочтениях – рост есть. И в этом году рынок будет значительно больше, чем в предыдущем. А методология Dsight лично мне, пожалуй, нравится больше всего.

9/ Пробежался по выходам – это только сплошные M&A, что логично. IPO в 1П года не было.

10/ А в новых фондах меня ждал сюрприз. Очень рад, что есть наш новый фонд ранних стадий Fort Ross Seed Fund. Но где же фонд поздних стадий? Преданные читатели помнят, что в первую очередь именно этот фонд я пришел запускать в Fort Ross Ventures в конце прошлого года: https://www.forbes.ru/forbes-agenda/forbes-agenda/413545-investfond-fort-ross-ventures-zapustil-fond-pozdnih-stadiy. Может быть, он был в прошлом году. Но не суть. Новых фондов достаточно много, есть новые интересные имена!

11/ Интересно также было понаблюдать за венчурными фондами с российскими корнями, которые активно инвестируют на зарубежных рынках. Мы там и по объему раундов, в которых участвовали, и по количеству сделок находимся в топ-10. Объем раундов, конечно, забавная штука – он не показывает, сколько фонд реально проинвестировал. Но апплодирую в любом случае большой тройке – Digital Horizon, Target Global и i2BF.

Сам отчет на [56 страниц] можете скачать тут: https://dsight.ru/get_report/2021_1H/

@proVenture

#research #deals

Почитал я, наконец, недавний отчет аналитической компании Disight, которые посчитали венчурные инвестиции за 1П 2021 года.

Без раскачки, посмотрим, что там:

1/ Количество сделок за 1П 2021 года достигло 130 штук, что незначительно больше 107 сделок в прошлом году – на 22% больше. Прошлый год все же был кризисным, и несмотря на то, что у нас все началось несколько позже, второй квартал был сложным, конечно же. Так что это отскок со дна и не очень большой.

2/ Другая метрика – объем сделок. Он в 3.3х больше, чем за прошлые полгода и достиг $1,001 млн. То есть, ОДИН МИЛЛИАРД! Да, такого не было еще в нашей деревне. Интересно посмотреть, за счет чего.

3/ Основной вклад дает стадия “Зрелость” конечно же, но по стадиям ситуация выглядит так:

– Посев: $8M->$22.4M (+180% прирост)

– Стартап (ужасное название, абсолютно всех путающее): $23M->$100M (+335%)

– Рост: $139M->$230M (+66%)

– Экспансия: $71M->$134M (+89%)

– Зрелость: $62M->$515M (+731%)

Все растет и в количестве, единственное, что падает – количество сделок на стадии “экспансия”: с 11 до 5.

4/ Интересно, что по типам инвесторов большинство сократили инвестиции по количеству сделок – и акселераторы, и ангелы, и корпорации и CVC, и госфонды и корпорации. Только частные фонды и иностранные инвесторы (!) нарастили количество сделок. Но по объему веселее – все растет, особенно иностранные инвестиции, иностранцы вложили столько же, сколько и корпорации с их CVC.

5/ Интересно, что по объему единственный пласт, который фактически не вырос – это инвестиции госфондов.

6/ Интересно про отраслевые тренды. В пандемию инвесторов больше всего интересовали: HR Tech, Медицина, Образование.

7/ Но большинство сделок делали не всегда там:

– Топ-3 по количеству сделок: E-Commerce (18), Business Software (17), EduTech (10).

– Топ-3 по объему сделок: Entertainment (за счет одной ivi на $250 млн), cybersecurity (один Acronis $250 млн) и transport & logistics ($116 млн). Для наглядности посмотрим следующие две: финтек ($78 млн) и business software ($68 млн).

Кстати, travel в самом подвале - $0.1 млн и 1 сделка. Держитесь!

8/ Как вы уже поняли, если убрать два экстремума, то рынок с $1 млрд превращается в $500 млн. Но если Acronis скорее стоит убирать, потому что это уже глобальная компания, то ivi явно локальная. Поэтому как бы мы не убирали и не упражнялись в методологических прочтениях – рост есть. И в этом году рынок будет значительно больше, чем в предыдущем. А методология Dsight лично мне, пожалуй, нравится больше всего.

9/ Пробежался по выходам – это только сплошные M&A, что логично. IPO в 1П года не было.

10/ А в новых фондах меня ждал сюрприз. Очень рад, что есть наш новый фонд ранних стадий Fort Ross Seed Fund. Но где же фонд поздних стадий? Преданные читатели помнят, что в первую очередь именно этот фонд я пришел запускать в Fort Ross Ventures в конце прошлого года: https://www.forbes.ru/forbes-agenda/forbes-agenda/413545-investfond-fort-ross-ventures-zapustil-fond-pozdnih-stadiy. Может быть, он был в прошлом году. Но не суть. Новых фондов достаточно много, есть новые интересные имена!

11/ Интересно также было понаблюдать за венчурными фондами с российскими корнями, которые активно инвестируют на зарубежных рынках. Мы там и по объему раундов, в которых участвовали, и по количеству сделок находимся в топ-10. Объем раундов, конечно, забавная штука – он не показывает, сколько фонд реально проинвестировал. Но апплодирую в любом случае большой тройке – Digital Horizon, Target Global и i2BF.

Сам отчет на [56 страниц] можете скачать тут: https://dsight.ru/get_report/2021_1H/

@proVenture

#research #deals

{kind=link}

💥 Fort Ross Ventures поучаствовал в раунде на $21 млн израильского AI стартапа Deci.

Поздравляю нашу команду с еще одной интересной сделкой. Ох, если бы вы знали, какая конкуренция была за эту компанию, раунд был переподписан, но нам все равно удалось в нем поучаствовать.

Ссылка на новость: https://venturebeat.com/2021/10/20/ai-model-optimization-startup-deci-raises-21m/

Ссылка на блог компании: https://deci.ai/resources/blog/deci-raises-21-million-series-a-funding/

Ссылка на новость на русском: https://rb.ru/news/fort-ross-investicii-deci/

1/ Раунд лидировал Insight Partners, с которыми у нас это уже не первая и не вторая сделка. Также участвовали очень крутые израильские и американские VC, включая Square Peg, Emerge, Jibe Ventures, Samsung Next и Vintage Investment Partners.

2/ Всего компания подняла уже более $30 млн, прошлый раунд был на $9 млн. И это за 2 года существования компании, которая растет огромными темпами. Оценку раскрыть я не могу, но вот в статье на Rusbase выше очень уважаемые люди ее оценивают, всегда интересно узнать мнение со стороны.

3/ Что делает Deci? Deci разрабатывает комплексную платформу, позволяющую специалистам, работающим с данными, создавать, оптимизировать и внедрять deep learning модели в различных аппаратных и программных средах.

4/ Основа платформы – алгоритмический механизм оптимизации Automated Neural Architecture Construction (AutoNAC), оптимизирующий DL-модель для достижения максимальной эффективности работы на имеющемся оборудовании, и Neural Architecture Search (NAS), который перепроектирует архитектуру обученной модели для повышения производительности при выдаче результатов. Deep Learning – это, пожалуй, наиболее перспективная и сложная область в AI.

5/ Отдельно отмечу, что помимо работы с небольшими компаниями и крупными фирмами из Fortune-500 типа Hewlett Packard Enterprise, Amazon Web Services и NVIDIA, Deci еще недавно заключил стратегическое партнерство с Intel и будет помогать оптимизировать CPU чипы этого гиганта: https://venturebeat.com/2021/03/11/intel-and-deci-collaborate-to-speed-up-machine-learning-workloads-on-processors/.

6/ Deci с 2021 года входит в карту “AI 100” – список топ-100 самых перспективных AI стартапов по версии CB Insights: https://www.cbinsights.com/research/report/artificial-intelligence-top-startups/.

@proVenture

#deals #frv

Поздравляю нашу команду с еще одной интересной сделкой. Ох, если бы вы знали, какая конкуренция была за эту компанию, раунд был переподписан, но нам все равно удалось в нем поучаствовать.

Ссылка на новость: https://venturebeat.com/2021/10/20/ai-model-optimization-startup-deci-raises-21m/

Ссылка на блог компании: https://deci.ai/resources/blog/deci-raises-21-million-series-a-funding/

Ссылка на новость на русском: https://rb.ru/news/fort-ross-investicii-deci/

1/ Раунд лидировал Insight Partners, с которыми у нас это уже не первая и не вторая сделка. Также участвовали очень крутые израильские и американские VC, включая Square Peg, Emerge, Jibe Ventures, Samsung Next и Vintage Investment Partners.

2/ Всего компания подняла уже более $30 млн, прошлый раунд был на $9 млн. И это за 2 года существования компании, которая растет огромными темпами. Оценку раскрыть я не могу, но вот в статье на Rusbase выше очень уважаемые люди ее оценивают, всегда интересно узнать мнение со стороны.

3/ Что делает Deci? Deci разрабатывает комплексную платформу, позволяющую специалистам, работающим с данными, создавать, оптимизировать и внедрять deep learning модели в различных аппаратных и программных средах.

4/ Основа платформы – алгоритмический механизм оптимизации Automated Neural Architecture Construction (AutoNAC), оптимизирующий DL-модель для достижения максимальной эффективности работы на имеющемся оборудовании, и Neural Architecture Search (NAS), который перепроектирует архитектуру обученной модели для повышения производительности при выдаче результатов. Deep Learning – это, пожалуй, наиболее перспективная и сложная область в AI.

5/ Отдельно отмечу, что помимо работы с небольшими компаниями и крупными фирмами из Fortune-500 типа Hewlett Packard Enterprise, Amazon Web Services и NVIDIA, Deci еще недавно заключил стратегическое партнерство с Intel и будет помогать оптимизировать CPU чипы этого гиганта: https://venturebeat.com/2021/03/11/intel-and-deci-collaborate-to-speed-up-machine-learning-workloads-on-processors/.

6/ Deci с 2021 года входит в карту “AI 100” – список топ-100 самых перспективных AI стартапов по версии CB Insights: https://www.cbinsights.com/research/report/artificial-intelligence-top-startups/.

@proVenture

#deals #frv

VentureBeat

AI model optimization startup Deci raises $21M

Deci, a startup developing a platform to optimize AI and machine learning algorithms, has raised $21 million in a venture funding round.