Thinking about founder dilution.

Carta сделала неплохой отчет, который показывает разные грани размытия собственности основателей – раунды привлекают, отдают долю команде, адвайзерам и т.п. Хорошая подборка, позволяет понять, когда и где от вас отщипнут кусочек.

1/ Для начала информация, о которой уже выше писали – у основателя остается порядка 22% перед IPO. Может быть даже 5%, это не приговор.

2/ Чаще всего (в 36% случаев) – у стартапа 2 со-основателя. В 56% случаев распределение неэквивалентно – у кого-то из основателей доля больше, чем у другого (чаще 55% на 45%).

P.S. Обращаю внимание, что 1 основатель (solo founder) встречается в 26% случаев, к слову о теме, которую мы обсуждали – это (уже) никакое не исключение из правил, а вполне себе часто встречающаяся история.

3/ Адвайзерам дается 0.1%-0.25% на seed/pre-seed (по медиане). Первому сотруднику дается 1%, далее снижается до 0.17% десятому сотруднику. Всего ESOP составляет от 12.9% до 19.6% (по медиане) в зависимости от размера бизнеса – и самый максимальный персентиль (75%-й) в стартапах от $1B-$10B на уровне 25.5%.

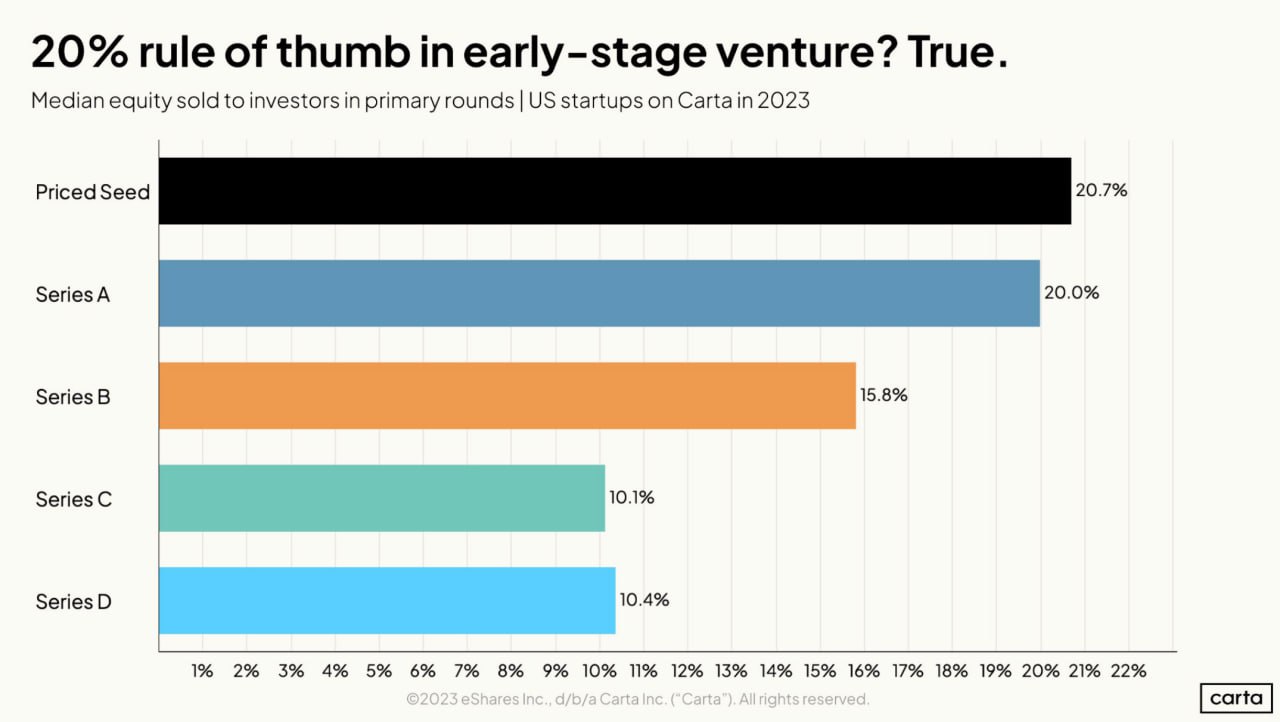

4/ Сколько отдается на раундах инвесторам? Посмотрим на медианы по 2023 году по стадиям:

▪️Priced Seed: 20.7%;

▪️Series A: 20.0%;

▪️Series B: 15.8%;

▪️Series C: 10.1%;

▪️Series D: 10.4%.

5/ Но еще бывают промежуточные раунды. Посмотрим, каков уровень медианного размытия на бридж раундах по стадиям (в скобках какой % составляют бриджи от всех раундов по стадии в 2023 году):

🔹Priced Seed: 13.8% (37%);

🔹Series A: 9.9% (39%);

🔹Series B: 7.1% (37%);

🔹Series C: 5.1% (33%);

🔹Series D: n/a (12%).

👉 Читайте детальнее в презентации в приложенном файле ниже на 29 страниц, а также по ссылке в посте Питера Уолкера: https://www.linkedin.com/feed/update/urn:li:activity:7208526071959363586/

@proVenture

#полезное #howtovc

Carta сделала неплохой отчет, который показывает разные грани размытия собственности основателей – раунды привлекают, отдают долю команде, адвайзерам и т.п. Хорошая подборка, позволяет понять, когда и где от вас отщипнут кусочек.

1/ Для начала информация, о которой уже выше писали – у основателя остается порядка 22% перед IPO. Может быть даже 5%, это не приговор.

2/ Чаще всего (в 36% случаев) – у стартапа 2 со-основателя. В 56% случаев распределение неэквивалентно – у кого-то из основателей доля больше, чем у другого (чаще 55% на 45%).

P.S. Обращаю внимание, что 1 основатель (solo founder) встречается в 26% случаев, к слову о теме, которую мы обсуждали – это (уже) никакое не исключение из правил, а вполне себе часто встречающаяся история.

3/ Адвайзерам дается 0.1%-0.25% на seed/pre-seed (по медиане). Первому сотруднику дается 1%, далее снижается до 0.17% десятому сотруднику. Всего ESOP составляет от 12.9% до 19.6% (по медиане) в зависимости от размера бизнеса – и самый максимальный персентиль (75%-й) в стартапах от $1B-$10B на уровне 25.5%.

4/ Сколько отдается на раундах инвесторам? Посмотрим на медианы по 2023 году по стадиям:

▪️Priced Seed: 20.7%;

▪️Series A: 20.0%;

▪️Series B: 15.8%;

▪️Series C: 10.1%;

▪️Series D: 10.4%.

5/ Но еще бывают промежуточные раунды. Посмотрим, каков уровень медианного размытия на бридж раундах по стадиям (в скобках какой % составляют бриджи от всех раундов по стадии в 2023 году):

🔹Priced Seed: 13.8% (37%);

🔹Series A: 9.9% (39%);

🔹Series B: 7.1% (37%);

🔹Series C: 5.1% (33%);

🔹Series D: n/a (12%).

👉 Читайте детальнее в презентации в приложенном файле ниже на 29 страниц, а также по ссылке в посте Питера Уолкера: https://www.linkedin.com/feed/update/urn:li:activity:7208526071959363586/

@proVenture

#полезное #howtovc

{kind=link}

✨ Top 10 key fundraising tips for early-stage startups and a GUIDE on Fundraising the YC Way.

Юрий Ребрик (Fluently) и участник нашей рубрики #прораунды под номером 49, выложил сразу несколько постов, которые достойны внимания.

1/ Начнем с прикольного списка ключевых моментов в фандрайзинге на ранних стадиях, это выжимка, которую вы можете пробежать глазами быстро и сразу что-то отфиксировать. Очень похожие мысли у меня.

1️⃣ Выкладывайтесь в рейзинге на полную или в принципе не приступайте.

2️⃣ Собирайте потенциальные интро от друзей / инвесторов настолько много, насколько можете. НО не просите их делать интро до тех пор, когда у вас будет 50-100 имен в списке.

3️⃣ Назначайте все ваши звонки в течение нескольких недель (старайтесь исходить из 1-2 звонков в день).

4️⃣ Закрывайте небольшие чеки, $3-10K от FFF (Friends, Family and “Fools”), чтобы быстро запустить заполнение раунда.

5️⃣ Наполовину закрытый раунд выглядит более привлекательным, чем только что открывшийся – вы можете увеличить размер раунда по мере того, как вы будете получать следующие чеки.

6️⃣ Если кто-то предлагает деньги, берите. Не думайте слишком много в поисках “умных” инвесторов, особенно в отношении первых нескольких чеков.

7️⃣ Если кто-то не предлагает инвестиции, то держите их в курсе прогресса (если есть, что рассказывать).

8️⃣ Просите интро от тех, кто уже инвестировал, не от кого-то другого.

9️⃣ Не отправляйте дэк, приглашайте на звонок – вы можете составить гораздо лучшее впечатление за 30 минут звонка, чем за 2 минуты прочтения дэка.

🔟 Подчеркните сильные стороны вашей команды, потому что хорошие pre-seed инвесторы знают, что с изначальной идеей всегда могут претерпевать какие-то изменения.

👉 В этом посте на Linkedin детали и еще и дискуссия: https://www.linkedin.com/feed/update/urn:li:activity:7226920517398597632/

2/ Мало? Есть еще! Полагаю, что результатом рефлескии ребят из Fluently по поводу фандрейзинга (надеюсь, к которому мы тоже приложили руку вопросами из рубрики #прораунды) стал целый документ. Очень симпатичный, бегите читать!

🔥 Это гайд о том, как рейзить так же, как YC стартапам – Fundraising the YC Way.

👉 Он доступен в приложении ниже в файле на 50 страниц. Там 7 групп вопросов:

🔹Y Combinator guidance

🔹Advices for early-stage startups

🔹Fundraising materials

🔹Accelerators

🔹Fundraising calls

🔹Things to do before you talk to investors

🔹SAFE

👉 Не будем его разбирать, читайте сами, пользуйтесь. А взят он был из этого поста на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7230185661562052610/

@proVenture

#fundraising #howtovc #полезное

Юрий Ребрик (Fluently) и участник нашей рубрики #прораунды под номером 49, выложил сразу несколько постов, которые достойны внимания.

1/ Начнем с прикольного списка ключевых моментов в фандрайзинге на ранних стадиях, это выжимка, которую вы можете пробежать глазами быстро и сразу что-то отфиксировать. Очень похожие мысли у меня.

1️⃣ Выкладывайтесь в рейзинге на полную или в принципе не приступайте.

2️⃣ Собирайте потенциальные интро от друзей / инвесторов настолько много, насколько можете. НО не просите их делать интро до тех пор, когда у вас будет 50-100 имен в списке.

3️⃣ Назначайте все ваши звонки в течение нескольких недель (старайтесь исходить из 1-2 звонков в день).

4️⃣ Закрывайте небольшие чеки, $3-10K от FFF (Friends, Family and “Fools”), чтобы быстро запустить заполнение раунда.

5️⃣ Наполовину закрытый раунд выглядит более привлекательным, чем только что открывшийся – вы можете увеличить размер раунда по мере того, как вы будете получать следующие чеки.

6️⃣ Если кто-то предлагает деньги, берите. Не думайте слишком много в поисках “умных” инвесторов, особенно в отношении первых нескольких чеков.

7️⃣ Если кто-то не предлагает инвестиции, то держите их в курсе прогресса (если есть, что рассказывать).

8️⃣ Просите интро от тех, кто уже инвестировал, не от кого-то другого.

9️⃣ Не отправляйте дэк, приглашайте на звонок – вы можете составить гораздо лучшее впечатление за 30 минут звонка, чем за 2 минуты прочтения дэка.

🔟 Подчеркните сильные стороны вашей команды, потому что хорошие pre-seed инвесторы знают, что с изначальной идеей всегда могут претерпевать какие-то изменения.

👉 В этом посте на Linkedin детали и еще и дискуссия: https://www.linkedin.com/feed/update/urn:li:activity:7226920517398597632/

2/ Мало? Есть еще! Полагаю, что результатом рефлескии ребят из Fluently по поводу фандрейзинга (надеюсь, к которому мы тоже приложили руку вопросами из рубрики #прораунды) стал целый документ. Очень симпатичный, бегите читать!

🔥 Это гайд о том, как рейзить так же, как YC стартапам – Fundraising the YC Way.

👉 Он доступен в приложении ниже в файле на 50 страниц. Там 7 групп вопросов:

🔹Y Combinator guidance

🔹Advices for early-stage startups

🔹Fundraising materials

🔹Accelerators

🔹Fundraising calls

🔹Things to do before you talk to investors

🔹SAFE

👉 Не будем его разбирать, читайте сами, пользуйтесь. А взят он был из этого поста на Linkedin: https://www.linkedin.com/feed/update/urn:li:activity:7230185661562052610/

@proVenture

#fundraising #howtovc #полезное

{kind=link}

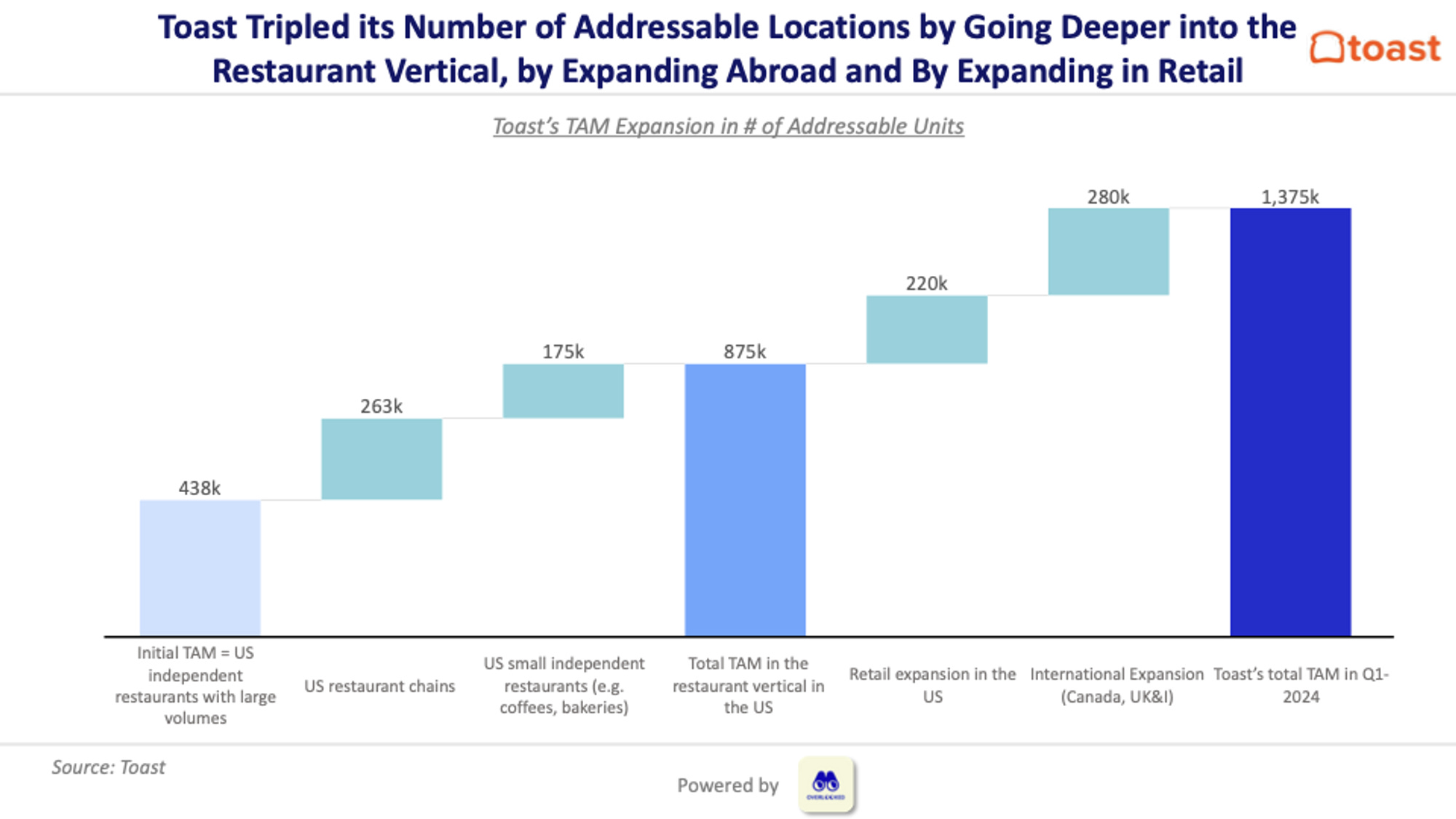

👩🍳 Как увеличить свой TAM в ~11x? Рассмотрим на примере Toast.

Классный пост Alexandre Dewez (Eurazeo), который разбирает историю развития Toast с позиции расширения их потенциального рынка.

Они уже будучи публичной компанией (провели IPO в 2021 году по оценке $20B) развивали новые вертикали и направления, поддерживая рост бизнеса на уровне >30%.

💡Ключевой инсайт: за счет развития новых вертикалей, M&A и географической экспансии они увеличили число потенциальных локаций в ~3x, а объем потенциального рынка в ~11х.

1/ Что они делали?

▪️Запустили новые SaaS модули (6 модулей) и сделали несколько M&A (купили 4 компании) => как итог 5x potential SaaS ARPU growth;

▪️Запустили новые финансовые сервисы => 2x potential Fintech ARPU growth;

▪️Пошли Downmarket & Upmarket в ресторанной вертикали => 2x рост числа Addressable Locations в США;

▪️Расширение за пределы ресторанной вертикали => +220k Locations (это ~1.5x рост);

▪️Экспансия за пределы США => +280k Locations (это ~1.64x рост);

2/ Как это отразилось на их целевом рынке?

🔹Целевые локации: 438k (2021) => 1,375k (2024) [+3.1x]

x

🔹ARPU: $10k (2021) => $11.5K (2023) => $30k potential (2024); [+3.6x] (прим.: в статье говорится о базе в $5.9k SaaS ARPU в 2023, но кажется, что лучше сравнивать с фактом по ARPU, хотя стоит отметить, что тут еще внутри похожу смена модели с транзакций на SaaS])

=

🔹TAM: $4.3B (2021) => $15.8B (2023, based on 1.4M potential locations) => $48.9B potential (2024) [+11.2x].

3/ Чем этот пример интересный?

Так мыслят венчурные инвесторы в отношении расширения рынка – сейчас в своих годовых отчетах Toast до сих пор показывает и “продает” венчурную экспансию как самого бизнеса (рост >30% даже на таких объемах), но и рост потенциального рынка за счет экспансии бизнеса. Пример очень интересный, подумайте о том, как вы сможете в будущем также расширять горизонты и заинтересовывать инвесторов.

👉 Подробнее вы можете прочитать тут: https://alexandre.substack.com/p/toast-a-lesson-on-expanding-your

@proVenture

#unicorns #полезное #benchmarks

Классный пост Alexandre Dewez (Eurazeo), который разбирает историю развития Toast с позиции расширения их потенциального рынка.

Они уже будучи публичной компанией (провели IPO в 2021 году по оценке $20B) развивали новые вертикали и направления, поддерживая рост бизнеса на уровне >30%.

💡Ключевой инсайт: за счет развития новых вертикалей, M&A и географической экспансии они увеличили число потенциальных локаций в ~3x, а объем потенциального рынка в ~11х.

1/ Что они делали?

▪️Запустили новые SaaS модули (6 модулей) и сделали несколько M&A (купили 4 компании) => как итог 5x potential SaaS ARPU growth;

▪️Запустили новые финансовые сервисы => 2x potential Fintech ARPU growth;

▪️Пошли Downmarket & Upmarket в ресторанной вертикали => 2x рост числа Addressable Locations в США;

▪️Расширение за пределы ресторанной вертикали => +220k Locations (это ~1.5x рост);

▪️Экспансия за пределы США => +280k Locations (это ~1.64x рост);

2/ Как это отразилось на их целевом рынке?

🔹Целевые локации: 438k (2021) => 1,375k (2024) [+3.1x]

x

🔹ARPU: $10k (2021) => $11.5K (2023) => $30k potential (2024); [+3.6x] (прим.: в статье говорится о базе в $5.9k SaaS ARPU в 2023, но кажется, что лучше сравнивать с фактом по ARPU, хотя стоит отметить, что тут еще внутри похожу смена модели с транзакций на SaaS])

=

🔹TAM: $4.3B (2021) => $15.8B (2023, based on 1.4M potential locations) => $48.9B potential (2024) [+11.2x].

3/ Чем этот пример интересный?

Так мыслят венчурные инвесторы в отношении расширения рынка – сейчас в своих годовых отчетах Toast до сих пор показывает и “продает” венчурную экспансию как самого бизнеса (рост >30% даже на таких объемах), но и рост потенциального рынка за счет экспансии бизнеса. Пример очень интересный, подумайте о том, как вы сможете в будущем также расширять горизонты и заинтересовывать инвесторов.

👉 Подробнее вы можете прочитать тут: https://alexandre.substack.com/p/toast-a-lesson-on-expanding-your

@proVenture

#unicorns #полезное #benchmarks

{kind=link}

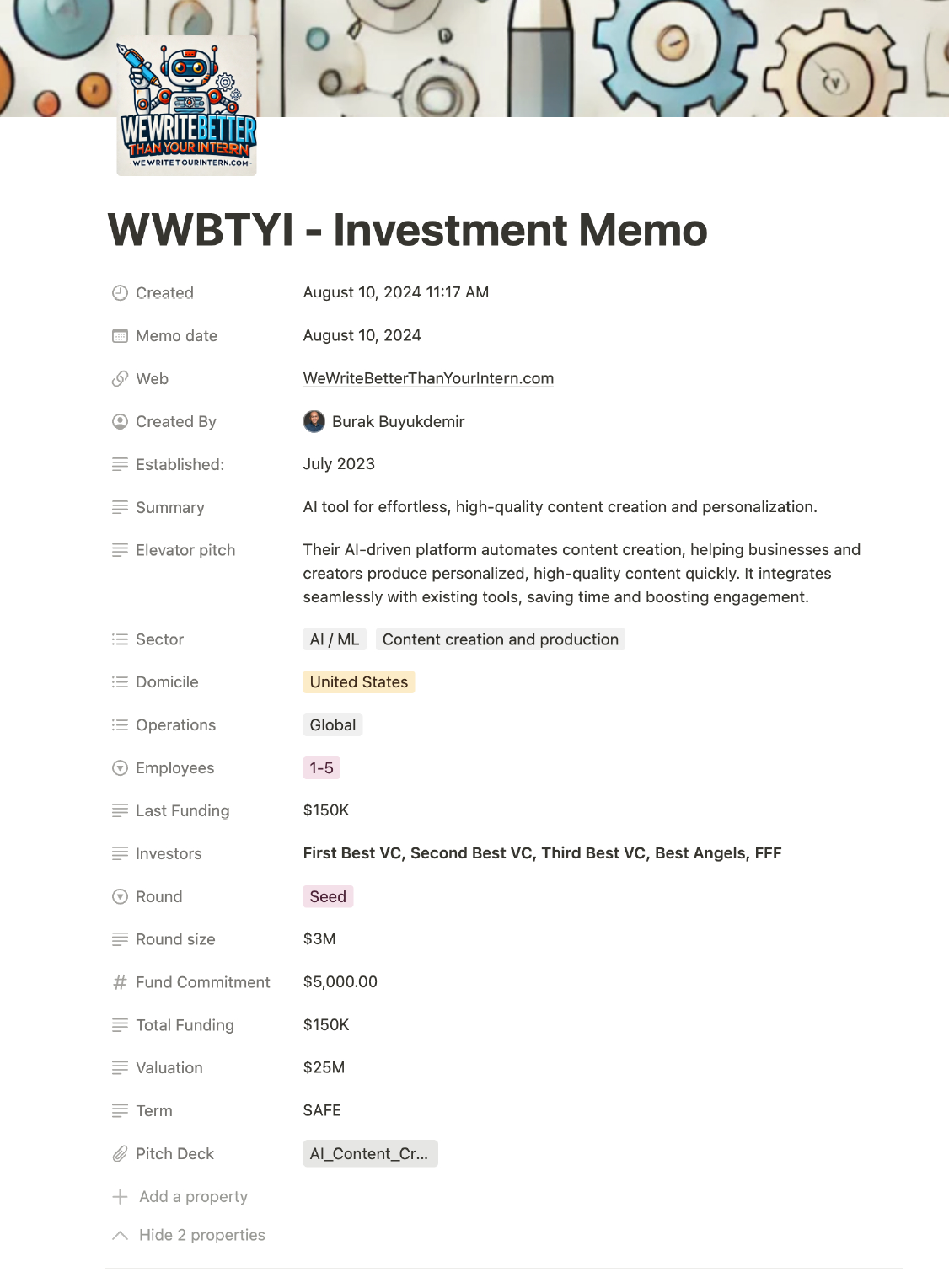

👀 Пример мемо по оценке стартапа от инвестора-интуита.

Недавно обратил внимание, что Burak Buyukdemir (Startup Istanbul) выложил шаблон своего короткого мемо, который он делает по проектам перед инвестициями.

Он делится этим мемо с проектами, что весьма ценно. К тому же, вы можете в его посте откликнуться и попросить его прислать этот темплейт в Notion, чтобы не переделывать самим (если вам нужно), ну а так для удобства в приложении ниже сразу же темплейт в PDF с информацией по одному из стартапов из воронки Бурака на [4 страницы].

💡Ключевой инсайт: Посмотрите внимательно, на что обращает внимание инвестор-интуит, ангел. Хорошо это или плохо, но наверняка значительная часть инвесторов оценивает проекты именно так.

Почему таков инсайт?

1/ Я посмотрел на шаблон мемо и увидел, что там много текста, мало цифр. В основном это сбор информации, просто структурированное саммари по проекту. Но где же элементы принятия решения помимо того, что информация сама по себе нравится? Например, область инвестиций, география и т.п.

2/ Тут я вижу в основном следующие вопросы (с и , которые обозначают, верно ли это применительно к рассматриваемому кейсу или нет – так интереснее смотреть).

▪️Core traits:

✔️ Can they ship and build product?

❌ Are they leaders?

✔️ Do they understand the customer?

✔️ Do they love to experiment/lean?

✔️ Do they have tenancity, grit, hustle?

✔️ Do they have self-awareness?

✔️ Do they have unwavering conviction?

✔️ Are they on a mission?

▪️Decision Sanity Check:

❌ Do I have unwavering conviction?

✔️ Will I be proud to be an investor?

✔️ Can this be a category creator or leader?

❌ Is this already great/awesome?

❌ Can this be 100x?

✔️ Do I deeply believe in the founders?

✔️ Is this wedge/GTM feasible?

❌ Can I add value?

3/ Получается, что бОльшая часть вопросов, которые задает себе инвестор, заключается в том, крутые ли они чуваки, хастлеры, есть ли миссия и вообще, круто ли буду я себя ощущать, если стану инвестором? И есть только вкрапление вопросов типа может ли проект стать категорийным лидером и может ли принести 100х? Хотя данных о том, откуда может 100х взяться, в мемо нет – это только на уровне интуиции.

4/ Вот и опять слово получается – получается, что это инвестор-интуит так мыслит. Честно, похоже на правду. Очень многие ангелы так мыслят и даже без структуры раскладывают проект на такие базовые вопросы к себе, и зачастую быть причастным к крутой истории более важно, нежели просчитать то, сколько можно заработать и какие риски есть.

5/ Отдельно скажу, что это не есть плохо. Меня даже спрашивали, знаю ли я какой-то список инвесторов-интуитов, визионеров. Списка нет, но те, которые на слуху точно вызывают уважение, потому что они считывают людей гораздо круче, чем многие из их коллег по цеху.

👉 Ссылка на пост Бурака в Linkedin, если захотите посмотреть комментарии (в основном хвалебные) и запросить шаблон в Notion у него: https://www.linkedin.com/feed/update/urn:li:activity:7227983530201382913/

@proVenture

#howtovc #полезное

Недавно обратил внимание, что Burak Buyukdemir (Startup Istanbul) выложил шаблон своего короткого мемо, который он делает по проектам перед инвестициями.

Он делится этим мемо с проектами, что весьма ценно. К тому же, вы можете в его посте откликнуться и попросить его прислать этот темплейт в Notion, чтобы не переделывать самим (если вам нужно), ну а так для удобства в приложении ниже сразу же темплейт в PDF с информацией по одному из стартапов из воронки Бурака на [4 страницы].

💡Ключевой инсайт: Посмотрите внимательно, на что обращает внимание инвестор-интуит, ангел. Хорошо это или плохо, но наверняка значительная часть инвесторов оценивает проекты именно так.

Почему таков инсайт?

1/ Я посмотрел на шаблон мемо и увидел, что там много текста, мало цифр. В основном это сбор информации, просто структурированное саммари по проекту. Но где же элементы принятия решения помимо того, что информация сама по себе нравится? Например, область инвестиций, география и т.п.

2/ Тут я вижу в основном следующие вопросы (с и , которые обозначают, верно ли это применительно к рассматриваемому кейсу или нет – так интереснее смотреть).

▪️Core traits:

✔️ Can they ship and build product?

❌ Are they leaders?

✔️ Do they understand the customer?

✔️ Do they love to experiment/lean?

✔️ Do they have tenancity, grit, hustle?

✔️ Do they have self-awareness?

✔️ Do they have unwavering conviction?

✔️ Are they on a mission?

▪️Decision Sanity Check:

❌ Do I have unwavering conviction?

✔️ Will I be proud to be an investor?

✔️ Can this be a category creator or leader?

❌ Is this already great/awesome?

❌ Can this be 100x?

✔️ Do I deeply believe in the founders?

✔️ Is this wedge/GTM feasible?

❌ Can I add value?

3/ Получается, что бОльшая часть вопросов, которые задает себе инвестор, заключается в том, крутые ли они чуваки, хастлеры, есть ли миссия и вообще, круто ли буду я себя ощущать, если стану инвестором? И есть только вкрапление вопросов типа может ли проект стать категорийным лидером и может ли принести 100х? Хотя данных о том, откуда может 100х взяться, в мемо нет – это только на уровне интуиции.

4/ Вот и опять слово получается – получается, что это инвестор-интуит так мыслит. Честно, похоже на правду. Очень многие ангелы так мыслят и даже без структуры раскладывают проект на такие базовые вопросы к себе, и зачастую быть причастным к крутой истории более важно, нежели просчитать то, сколько можно заработать и какие риски есть.

5/ Отдельно скажу, что это не есть плохо. Меня даже спрашивали, знаю ли я какой-то список инвесторов-интуитов, визионеров. Списка нет, но те, которые на слуху точно вызывают уважение, потому что они считывают людей гораздо круче, чем многие из их коллег по цеху.

👉 Ссылка на пост Бурака в Linkedin, если захотите посмотреть комментарии (в основном хвалебные) и запросить шаблон в Notion у него: https://www.linkedin.com/feed/update/urn:li:activity:7227983530201382913/

@proVenture

#howtovc #полезное

{kind=link}

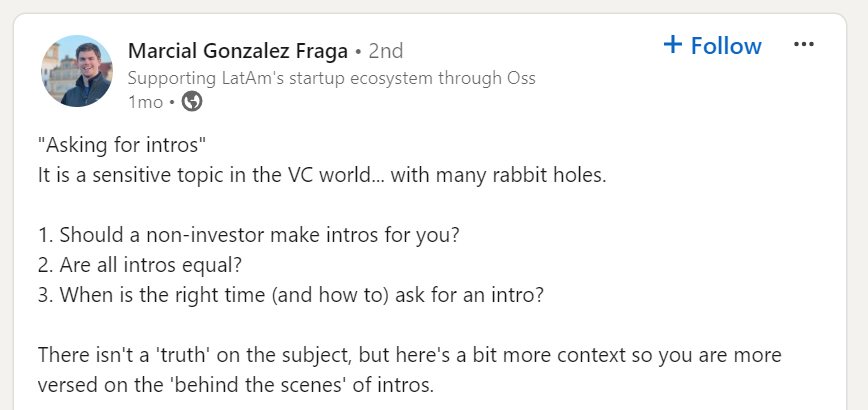

🔥 Must read пост по поводу того, что нужно знать, когда просишь интро на VC инвесторов.

У меня есть достаточно жесткий bias на эту тему, но говорю я об этом мало, поэтому ко мне часто обращаются люди с вопросом – “можешь ты кого-то порекомендовать из инвесторов?”

На такой вопрос крайне сложно ответить, потому что надо реально либо иметь очень детализированную персональную CRM, либо “попасть” в волну, например, случайно встретиться неделю назад с инвестором в этой вертикали и иметь достаточно желания и возможности с ним связаться. И очень часто ответа либо совсем нет – “извините, порекомендовать некого”, либо приходится много усилий предпринимать.

Марсиал Фрага (Oss) написал пост, который очень хорошо ложится в мое представление об интро. Поэтому ниже он ооочень близко к тексту:

“Просьба сделать интро” подразумевает ответы на следующие вопросы:

1️⃣ Должен ли не инвестирующий сам инвестор делать вам интро другим?

2️⃣ Все ли интро одинаковы?

3️⃣ Когда правильное время для интро (и как его просить)?

Инвесторы тратят большие усилия для формирования эффективного и доверительного нетворка, например, Sequoia своему успеху обязана во многом тесной связью с YC. Поэтому фаундеры должны ставить себя на место инвестора и понимать, в каком случае этим нетворком он будет готов поделиться реально с пользой.

1️⃣ Должен ли не инвестирующий сам инвестор делать вам интро другим?

Базово это плохо. Если инвестор мог бы проинвестировать, но не инвестирует, то интро от него создаст плохое впечатление. Исключение составляют те случаи, когда у него контакт с вашим желанным инвестором максимально плотный и теплый, близкий и дружеский. Как это понять? Надо думать.

2️⃣ Все ли интро одинаковы?

Нет. Просто переслать ваш имейл это не то же самое, что реально связаться и сказать, что “вы ДОЛЖНЫ встретиться с этими фаендурами”

3️⃣ Когда правильное время для интро (и как его просить)?

Правильное время тогда, когда в реальности встреча с вами находится в интересах вашего потенциального собеседника. Когда будет польза от встречи с вами.

Делайте домашнюю работу, вместо того, чтобы спрашивать:

“Я буду в Нью Йорке, пожалуйста, познакомь меня с местными фондами”

надо спрашивать

“Я буду в Нью Йорке поднимать свою Series A. Я обратил внимание, что ты знаком с вот этими 10 фондами (a,b,c…), и я хотел бы узнать, с какими 3-мя фондами ты знаком ближе всего и можешь познакомить меня. Скажи, будет ли удобно с ними связаться, и я сделаю персонализированное интро. Я хочу произвести сильное впечатление”.

👉 Ссылка на пост в Linkedin Марсиала: https://www.linkedin.com/feed/update/urn:li:activity:7227299041066270720/

@proVenture

#полезное #fundraising #howtovc

У меня есть достаточно жесткий bias на эту тему, но говорю я об этом мало, поэтому ко мне часто обращаются люди с вопросом – “можешь ты кого-то порекомендовать из инвесторов?”

На такой вопрос крайне сложно ответить, потому что надо реально либо иметь очень детализированную персональную CRM, либо “попасть” в волну, например, случайно встретиться неделю назад с инвестором в этой вертикали и иметь достаточно желания и возможности с ним связаться. И очень часто ответа либо совсем нет – “извините, порекомендовать некого”, либо приходится много усилий предпринимать.

Марсиал Фрага (Oss) написал пост, который очень хорошо ложится в мое представление об интро. Поэтому ниже он ооочень близко к тексту:

“Просьба сделать интро” подразумевает ответы на следующие вопросы:

1️⃣ Должен ли не инвестирующий сам инвестор делать вам интро другим?

2️⃣ Все ли интро одинаковы?

3️⃣ Когда правильное время для интро (и как его просить)?

Инвесторы тратят большие усилия для формирования эффективного и доверительного нетворка, например, Sequoia своему успеху обязана во многом тесной связью с YC. Поэтому фаундеры должны ставить себя на место инвестора и понимать, в каком случае этим нетворком он будет готов поделиться реально с пользой.

1️⃣ Должен ли не инвестирующий сам инвестор делать вам интро другим?

Базово это плохо. Если инвестор мог бы проинвестировать, но не инвестирует, то интро от него создаст плохое впечатление. Исключение составляют те случаи, когда у него контакт с вашим желанным инвестором максимально плотный и теплый, близкий и дружеский. Как это понять? Надо думать.

2️⃣ Все ли интро одинаковы?

Нет. Просто переслать ваш имейл это не то же самое, что реально связаться и сказать, что “вы ДОЛЖНЫ встретиться с этими фаендурами”

3️⃣ Когда правильное время для интро (и как его просить)?

Правильное время тогда, когда в реальности встреча с вами находится в интересах вашего потенциального собеседника. Когда будет польза от встречи с вами.

Делайте домашнюю работу, вместо того, чтобы спрашивать:

“Я буду в Нью Йорке, пожалуйста, познакомь меня с местными фондами”

надо спрашивать

“Я буду в Нью Йорке поднимать свою Series A. Я обратил внимание, что ты знаком с вот этими 10 фондами (a,b,c…), и я хотел бы узнать, с какими 3-мя фондами ты знаком ближе всего и можешь познакомить меня. Скажи, будет ли удобно с ними связаться, и я сделаю персонализированное интро. Я хочу произвести сильное впечатление”.

👉 Ссылка на пост в Linkedin Марсиала: https://www.linkedin.com/feed/update/urn:li:activity:7227299041066270720/

@proVenture

#полезное #fundraising #howtovc

{kind=link}

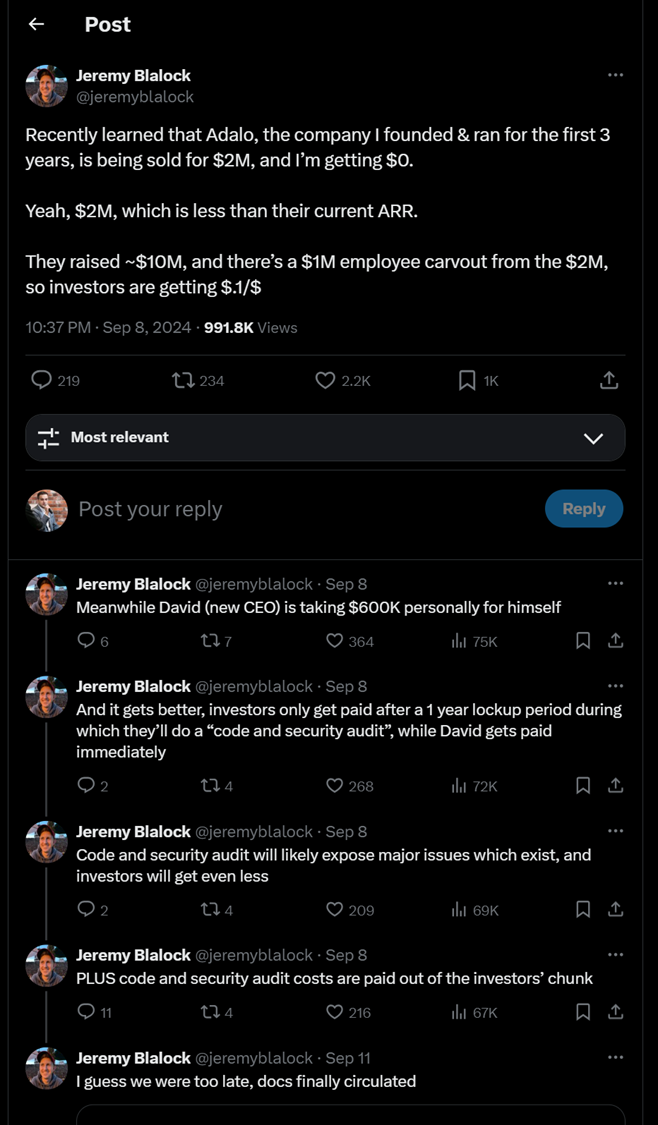

💸 Кейс поглощения Adalo за $2M.

Попался прикольный твит от Джереми Блалока, который основал и 3 года управлял стартапом Adalo.

Он жалуется, что компанию купили за $2M, а он получил $0.

👉 Его твит тут: https://x.com/jeremyblalock/status/1832865749888622887

А мы его заскриним целиком (вдруг удалит потом).

1/ Что еще мы знаем?

▪️Они привлекли $10M инвестиций;

▪️Продали компанию за $2M;

▪️Сумма продажи < текущего ARR компании;

▪️Employee carve-out составил $1M, а новый CEO (Дэвид) получил $400K;

▪️Инвесторы получат свои деньги не сразу, а через 1 год после “code and security audit”.

2/ Как так получилось и что это значит?

🔹Насколько я знаю, статистики по carve outs в сделках нет, но поверьте моему опыту – это очень частое явление. Фаундеры и CEO (в данном случае фаундер ушел, поэтому он на другой стороне и недоволен) в любом случае получают деньги со сделки, иначе она не состоится, это все понимают, и инвесторы тоже. Текущее руководство не продаст компанию, если не получит деньги само – оно лучше останется и будет получать компенсацию.

🔹Так и в этом случае, $1M (половину всех денег!) забирает текущая топ-команда, а CEO получает 40% из этого.

🔹Далее Джереми делает предположение, что инвесторы получат $1M от $10M вложений, то есть, 10% возврата.

🔹Но, вероятно, это не так, Потому что есть ликвидационные привилегии, и если они 1х, то скорее всего, все деньги получат инвесторы, которые вложили на последнем раунде. Судя по Crunchbase они вложили $8M, поэтому они получат 12.5% возврата.

3/ Итого:

✔️Менеджмент получает $1M;

✔️Инвесторы последнего раунда $1M (12.5%);

✔️Инвесторы первых раундов получают $0;

✔️Бывший фаундер и другие держатели обыкновенных акций получают $0.

4/ Еще Джереми пишет про то, что деньги будут не сразу, а после аудита. Это тоже часто встречающаяся история. Но обычно лочатся не все деньги, а какая-то часть, например, 5-20% от суммы продажи. И иногда в этом участвуют и фаундеры, хотя чаще всего carve out часть находится вне этого процесса.

5/ К чему это все? Не говорите, что стартапы продаются в убыток основателям. Часто инвесторы вынуждены давать фаундерам значительную часть от сделки только для того, чтобы они ее-таки закрыли. Очень часто. Если бы Джереми остался у руля, он бы получил свои деньги. Хотя тогда у нас не было бы повода рассмотреть этот кейс, нет худа без добра.

@proVenture

#exits #полезное #howtovc

Попался прикольный твит от Джереми Блалока, который основал и 3 года управлял стартапом Adalo.

Он жалуется, что компанию купили за $2M, а он получил $0.

👉 Его твит тут: https://x.com/jeremyblalock/status/1832865749888622887

А мы его заскриним целиком (вдруг удалит потом).

1/ Что еще мы знаем?

▪️Они привлекли $10M инвестиций;

▪️Продали компанию за $2M;

▪️Сумма продажи < текущего ARR компании;

▪️Employee carve-out составил $1M, а новый CEO (Дэвид) получил $400K;

▪️Инвесторы получат свои деньги не сразу, а через 1 год после “code and security audit”.

2/ Как так получилось и что это значит?

🔹Насколько я знаю, статистики по carve outs в сделках нет, но поверьте моему опыту – это очень частое явление. Фаундеры и CEO (в данном случае фаундер ушел, поэтому он на другой стороне и недоволен) в любом случае получают деньги со сделки, иначе она не состоится, это все понимают, и инвесторы тоже. Текущее руководство не продаст компанию, если не получит деньги само – оно лучше останется и будет получать компенсацию.

🔹Так и в этом случае, $1M (половину всех денег!) забирает текущая топ-команда, а CEO получает 40% из этого.

🔹Далее Джереми делает предположение, что инвесторы получат $1M от $10M вложений, то есть, 10% возврата.

🔹Но, вероятно, это не так, Потому что есть ликвидационные привилегии, и если они 1х, то скорее всего, все деньги получат инвесторы, которые вложили на последнем раунде. Судя по Crunchbase они вложили $8M, поэтому они получат 12.5% возврата.

3/ Итого:

✔️Менеджмент получает $1M;

✔️Инвесторы последнего раунда $1M (12.5%);

✔️Инвесторы первых раундов получают $0;

✔️Бывший фаундер и другие держатели обыкновенных акций получают $0.

4/ Еще Джереми пишет про то, что деньги будут не сразу, а после аудита. Это тоже часто встречающаяся история. Но обычно лочатся не все деньги, а какая-то часть, например, 5-20% от суммы продажи. И иногда в этом участвуют и фаундеры, хотя чаще всего carve out часть находится вне этого процесса.

5/ К чему это все? Не говорите, что стартапы продаются в убыток основателям. Часто инвесторы вынуждены давать фаундерам значительную часть от сделки только для того, чтобы они ее-таки закрыли. Очень часто. Если бы Джереми остался у руля, он бы получил свои деньги. Хотя тогда у нас не было бы повода рассмотреть этот кейс, нет худа без добра.

@proVenture

#exits #полезное #howtovc

{kind=link}

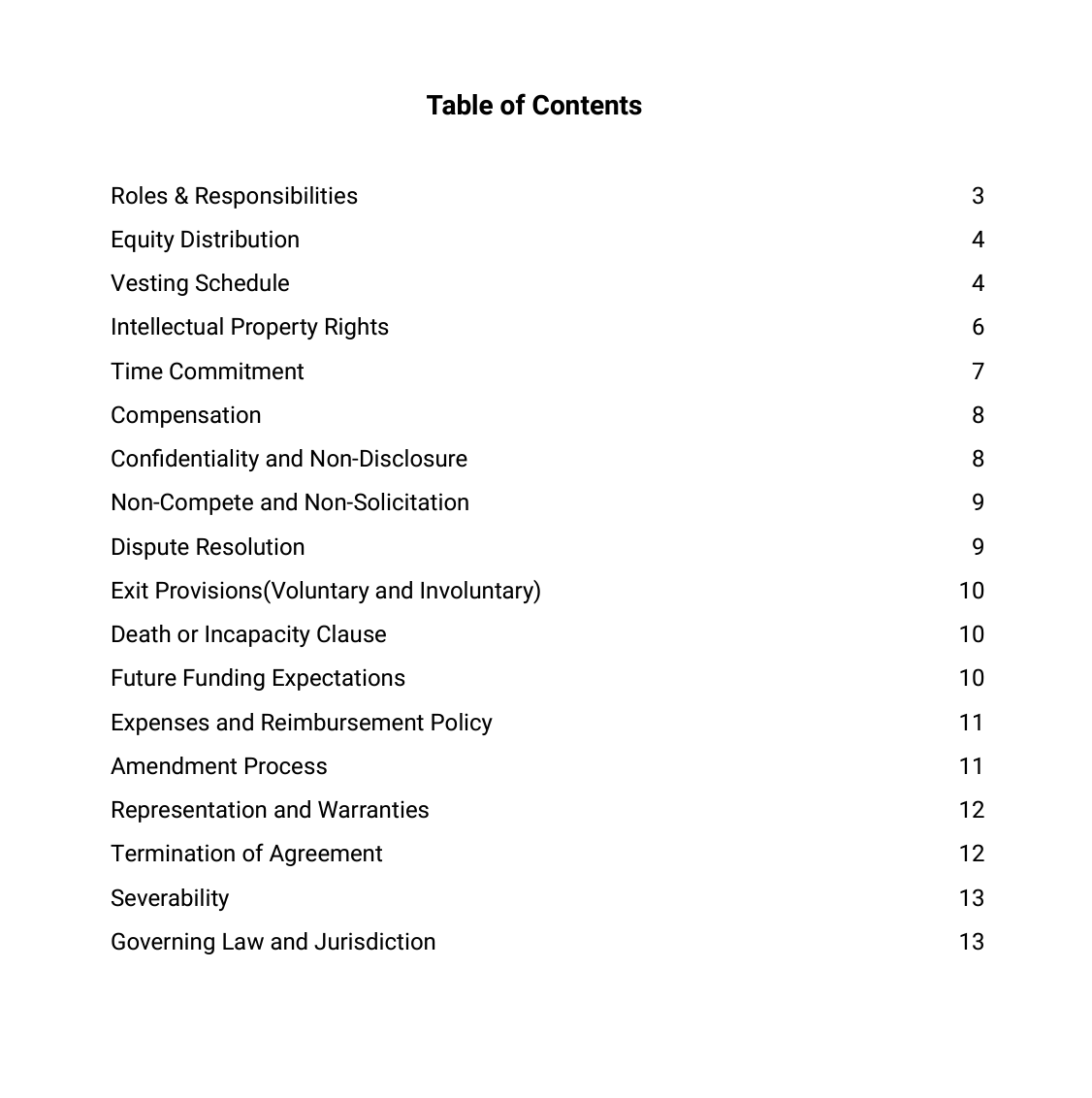

Co-Founder’s Agreement Template.

Павел Маж выложил у себя в Linkedin прикольный темплейт соглашения между фаундерами, который составил EWOR. Сохраняйте себе, используйте, делитесь со знакомыми. Даже если не сам темплейт, то разделы очень полезны для обсуждения между со-основателями – что делать, если с одним из фаундеров что-то случится? Сложные, но важные вопросы.

Итак, какие там есть секции/разделы?

▪️Roles & Responsibilities

▪️Equity Distribution

▪️Vesting Schedule

▪️Intellectual Property Rights

▪️Time Commitment

▪️Compensation

▪️Confidentiality and Non-Disclosure

▪️Non-Compete and Non-Solicitation

▪️Dispute Resolution

▪️Exit Provisions (Voluntary and Involuntary)

▪️Death or Incapacity Clause

▪️Future Funding Expectations

▪️Expenses and Reimbursement Policy

▪️Amendment Process

▪️Representation and Warranties

▪️Termination Agreement

▪️Severability

▪️Governing Law and Jurisdiction

💾👉 Сам темплейт на [14 траниц] доступен в сообщении ниже.

👉 Ссылка на пост Павла в Linkedin тут: https://www.linkedin.com/feed/update/urn:li:activity:7239528186923909120/

@proVenture

#howtostartup #полезное #edu

Павел Маж выложил у себя в Linkedin прикольный темплейт соглашения между фаундерами, который составил EWOR. Сохраняйте себе, используйте, делитесь со знакомыми. Даже если не сам темплейт, то разделы очень полезны для обсуждения между со-основателями – что делать, если с одним из фаундеров что-то случится? Сложные, но важные вопросы.

Итак, какие там есть секции/разделы?

▪️Roles & Responsibilities

▪️Equity Distribution

▪️Vesting Schedule

▪️Intellectual Property Rights

▪️Time Commitment

▪️Compensation

▪️Confidentiality and Non-Disclosure

▪️Non-Compete and Non-Solicitation

▪️Dispute Resolution

▪️Exit Provisions (Voluntary and Involuntary)

▪️Death or Incapacity Clause

▪️Future Funding Expectations

▪️Expenses and Reimbursement Policy

▪️Amendment Process

▪️Representation and Warranties

▪️Termination Agreement

▪️Severability

▪️Governing Law and Jurisdiction

💾👉 Сам темплейт на [14 траниц] доступен в сообщении ниже.

👉 Ссылка на пост Павла в Linkedin тут: https://www.linkedin.com/feed/update/urn:li:activity:7239528186923909120/

@proVenture

#howtostartup #полезное #edu

{kind=link}

7 крутых гайдов по GTM в B2B SaaS.

Александр Естнер (GTM advisor) сделал полезную подборку для B2B стартапов.

Вам нужно пробраться через “покупку” подборки на Gumroad, но она все же бесплатная, Александр собирает имейлы, не будем его лишать этой возможности.

1/ По итогу вам открывается список в Notion, где есть следующие гайды:

1️⃣ The Ultimate Ideal Customer Profile Framework

2️⃣ The Ultimate SaaS Messaging Framework

3️⃣ High-converting SaaS homepage template (со-автор Tarik Yayla)

4️⃣ The perfect Sales Deck template

5️⃣ The Ultimate SaaS Pricing Guide

6️⃣ The Best Outbound Tech Stack for SaaS (со-автор Christian Städtler)

7️⃣ The Ultimate Content Marketing Guide for SaaS (со-автор Matteo Tittarelli)

2/ Гайды полезные, я посмотрел, например, темплейт презентации (гайд 4), там любопытный шаблон сейлз дэка на 14 страниц.

👉 Ссылка на Gumroad, где вы можете открыть Notion: https://alexestner.gumroad.com/l/best-saas-gtm-guides

👉 Ссылка на пост в Linkedin Александра, где была подсмотрена подборка изачально: https://www.linkedin.com/posts/alexander-estner_500-downloads-in-14-days-the-7-gtm-guides-activity-7236969544597078017-dQ23/

@proVenture

#saas #полезное

Александр Естнер (GTM advisor) сделал полезную подборку для B2B стартапов.

Вам нужно пробраться через “покупку” подборки на Gumroad, но она все же бесплатная, Александр собирает имейлы, не будем его лишать этой возможности.

1/ По итогу вам открывается список в Notion, где есть следующие гайды:

1️⃣ The Ultimate Ideal Customer Profile Framework

2️⃣ The Ultimate SaaS Messaging Framework

3️⃣ High-converting SaaS homepage template (со-автор Tarik Yayla)

4️⃣ The perfect Sales Deck template

5️⃣ The Ultimate SaaS Pricing Guide

6️⃣ The Best Outbound Tech Stack for SaaS (со-автор Christian Städtler)

7️⃣ The Ultimate Content Marketing Guide for SaaS (со-автор Matteo Tittarelli)

2/ Гайды полезные, я посмотрел, например, темплейт презентации (гайд 4), там любопытный шаблон сейлз дэка на 14 страниц.

👉 Ссылка на Gumroad, где вы можете открыть Notion: https://alexestner.gumroad.com/l/best-saas-gtm-guides

👉 Ссылка на пост в Linkedin Александра, где была подсмотрена подборка изачально: https://www.linkedin.com/posts/alexander-estner_500-downloads-in-14-days-the-7-gtm-guides-activity-7236969544597078017-dQ23/

@proVenture

#saas #полезное

{kind=link}

🤯 The VC Analyst Handbook - Venture Funds.

Знаете, теперь, если меня будут спрашивать “какого это работать в венчурном фонде?”, я буду присылать вот эту статью.

Я не встречал более комплексной подборки материала по венчурным фондам и тому, как они работают. Огромную работу проделал Harshit Krishna (ex-Perella Weinberg Partners).

Если вы варитесь в этом котле уже какое-то время, то вы не найдете много нового, но если вы только начинаете, смело читайте. Фаундерам тоже полезно понимать, как работает бизнес у их инвесторов.

К слову, про то, что более опытные участники венчурного рынка мало нового найдут – сам себе противоречу, ибо я с большим интересом прочитал “The 33 questions that lead to partnership”, о том, на какие вопросы надо ответить, прежде чем создавать партнерства (а управляющие фондами, GP, работают в формате партнерств).

Набросаю, какие разделы и вопросы там есть:

▪️Характеристики VC инвестиций, как класса активов;

▪️Терм щит фонда (ключевые условия);

▪️KPI и ключевые метрики фонда, как выглядит доходность;

▪️The Ultimate VC Metrics Cheat Sheet;

▪️Экономика GP фонда (что такое кэрри, например);

▪️Поднятие фонда – этапы и процесс;

▪️Структурирование венчурного фонда – сам фонд это партнерство (LP), а управляет фондом (GP);

▪️Как взаимодействуют инвесторы фонда (тоже LP) и управляющие фонда (тоже GP);

▪️Secondaries рынок и структуры сделок;

▪️Как замоделировать венчурный фонд?

Статья длинная, информации много. Приложим в качестве графика-зацепки ожидаемую динамику IRR фонда – с течением срока жизни он падает в минус за счет затрат и инвестиций, но потом должен вернуться примерно к 20-му кварталу (5 лет).

👉 Ссылка: https://voixvaluations.blogspot.com/2024/08/the-vc-analyst-handbook-venture-funds.html

@proVenture

#edu #полезное #howtovc

Знаете, теперь, если меня будут спрашивать “какого это работать в венчурном фонде?”, я буду присылать вот эту статью.

Я не встречал более комплексной подборки материала по венчурным фондам и тому, как они работают. Огромную работу проделал Harshit Krishna (ex-Perella Weinberg Partners).

Если вы варитесь в этом котле уже какое-то время, то вы не найдете много нового, но если вы только начинаете, смело читайте. Фаундерам тоже полезно понимать, как работает бизнес у их инвесторов.

К слову, про то, что более опытные участники венчурного рынка мало нового найдут – сам себе противоречу, ибо я с большим интересом прочитал “The 33 questions that lead to partnership”, о том, на какие вопросы надо ответить, прежде чем создавать партнерства (а управляющие фондами, GP, работают в формате партнерств).

Набросаю, какие разделы и вопросы там есть:

▪️Характеристики VC инвестиций, как класса активов;

▪️Терм щит фонда (ключевые условия);

▪️KPI и ключевые метрики фонда, как выглядит доходность;

▪️The Ultimate VC Metrics Cheat Sheet;

▪️Экономика GP фонда (что такое кэрри, например);

▪️Поднятие фонда – этапы и процесс;

▪️Структурирование венчурного фонда – сам фонд это партнерство (LP), а управляет фондом (GP);

▪️Как взаимодействуют инвесторы фонда (тоже LP) и управляющие фонда (тоже GP);

▪️Secondaries рынок и структуры сделок;

▪️Как замоделировать венчурный фонд?

Статья длинная, информации много. Приложим в качестве графика-зацепки ожидаемую динамику IRR фонда – с течением срока жизни он падает в минус за счет затрат и инвестиций, но потом должен вернуться примерно к 20-му кварталу (5 лет).

👉 Ссылка: https://voixvaluations.blogspot.com/2024/08/the-vc-analyst-handbook-venture-funds.html

@proVenture

#edu #полезное #howtovc

{kind=link}

Неожиданный игрок на рынке выплат контрактникам по всему миру – 4dev.

Работая со стартапами, поневоле сталкиваешься с большим количеством технических вопросов, которые сейчас насущные. Не только в русскоязычных командах, но и во всех международных командах есть проблемы с выплатами контракторам, разработчикам.

Знакомые нам кейсы это компания на Кипре, в Сербии, в Европе (you name it), а контракторы в СНГ. Незнакомые нам кейсы это компания в США, а контракторы в Пакистане, Бангладеш, Индии.

Признаться, мы иногда тестируем такие платежи, чтобы посмотреть, как это работает в разных сервисах. И вот недавно столкнулись с удивительно крутым решением – 4dev. Мы прошли процедуру оплаты с начала и до конца (правда, со стороны контрактора). Мы были новым контрактором, но компания уже работала с 4dev. Результат просто вау!

1/ Как это выглядит со стороны исполнителя?

▪️Он делает инвойс (можно внутри, а можно отдельно от системы);

▪️Далее клиент начисляет ему выплаты в ЛК на 4dev;

▪️Начисление произошло в тот же день;

▪️Потом можно вывести (на счет, на карту и даже USDT) – это еще в среднем +1 день;

▪️Итого на все про все всего 2 дня ⏳;

▪️А главное, комиссия с контрактора 0% 😍!

▪️Клиент платит 3% или меньше, но есть еще специальные перки за большие обороты, так что может быть сильно меньше.

2/ Что за компания такая 4dev?

🔹Компания основана на Кипре;

🔹Её основатель – Дмитрий Кочнев, выпускник СПбГУ, у которого большой опыт в tech-бизнесах — Skyeng, Xsolla, MyGames и т.п.;

🔹Среди клиентов международные бизнесы, например Skipp, Playfocuse, KidIT и др.

3/ В чем плюс для клиента (заказчика)? Мы тоже спросили клиента, почему работают с 4dev – работают не только с ними, но постепенно их доля растет, контракторы переводятся именно туда, потому что помимо самих выплат, 4dev еще берет на себя документооборот и дает отчетность и по IFRS стандартам(!).

👉 Если для вас актуально работать с контракторами или организовывать payroll, а также если вы сами контрактор и вам нужно получать вознаграждения от разных контрагентов, то проваливайтесь по этой ссылке и записывайтесь на онлайн-демо, ребята обещали все рассказать и показать в лучшем виде!

@proVenture

#howtovc #полезное #оффтоп

Работая со стартапами, поневоле сталкиваешься с большим количеством технических вопросов, которые сейчас насущные. Не только в русскоязычных командах, но и во всех международных командах есть проблемы с выплатами контракторам, разработчикам.

Знакомые нам кейсы это компания на Кипре, в Сербии, в Европе (you name it), а контракторы в СНГ. Незнакомые нам кейсы это компания в США, а контракторы в Пакистане, Бангладеш, Индии.

Признаться, мы иногда тестируем такие платежи, чтобы посмотреть, как это работает в разных сервисах. И вот недавно столкнулись с удивительно крутым решением – 4dev. Мы прошли процедуру оплаты с начала и до конца (правда, со стороны контрактора). Мы были новым контрактором, но компания уже работала с 4dev. Результат просто вау!

1/ Как это выглядит со стороны исполнителя?

▪️Он делает инвойс (можно внутри, а можно отдельно от системы);

▪️Далее клиент начисляет ему выплаты в ЛК на 4dev;

▪️Начисление произошло в тот же день;

▪️Потом можно вывести (на счет, на карту и даже USDT) – это еще в среднем +1 день;

▪️Итого на все про все всего 2 дня ⏳;

▪️А главное, комиссия с контрактора 0% 😍!

▪️Клиент платит 3% или меньше, но есть еще специальные перки за большие обороты, так что может быть сильно меньше.

2/ Что за компания такая 4dev?

🔹Компания основана на Кипре;

🔹Её основатель – Дмитрий Кочнев, выпускник СПбГУ, у которого большой опыт в tech-бизнесах — Skyeng, Xsolla, MyGames и т.п.;

🔹Среди клиентов международные бизнесы, например Skipp, Playfocuse, KidIT и др.

3/ В чем плюс для клиента (заказчика)? Мы тоже спросили клиента, почему работают с 4dev – работают не только с ними, но постепенно их доля растет, контракторы переводятся именно туда, потому что помимо самих выплат, 4dev еще берет на себя документооборот и дает отчетность и по IFRS стандартам(!).

👉 Если для вас актуально работать с контракторами или организовывать payroll, а также если вы сами контрактор и вам нужно получать вознаграждения от разных контрагентов, то проваливайтесь по этой ссылке и записывайтесь на онлайн-демо, ребята обещали все рассказать и показать в лучшем виде!

@proVenture

#howtovc #полезное #оффтоп

4Dev

4dev.com — платформа для управления выплатами исполнителям по всему миру.

Оплачивайте услуги удалённым сотрудникам в 100+ стран c автоматизированным документооборотом и комиссией 3% и ниже. Запишитесь на онлайн-демо по этой ссылке!